Relatório de

Estabilidade Financeira

Banco Central do Brasil

Setembro de 2013

• Risco de liquidez

• Captações

• Risco de crédito

• Portabilidade

• Crédito - Pessoa física

• Crédito – financiamento imobiliário

• PF - Inadimplência por modalidade, endividamento e comprometimento de renda

• Crédito - Pessoa jurídica

• PJ - Inadimplência e comprometimento

• Rentabilidade do sistema bancário

• Eficiência Operacional

• Solvência

• PRE e PR

• Ativos contingentes e comprometimento do PL

• Simulação de Basileia III

• Testes de estresse

• Níveis de concentração

02

Pontos abordados para o Sistema Bancário*Base: 1º semestre de 2013

* Integrado pelas instituições banco comercial, múltiplo, caixa econômica, banco de investimento e conglomerados financeiros compostos ao menos por uma dessas instituições.

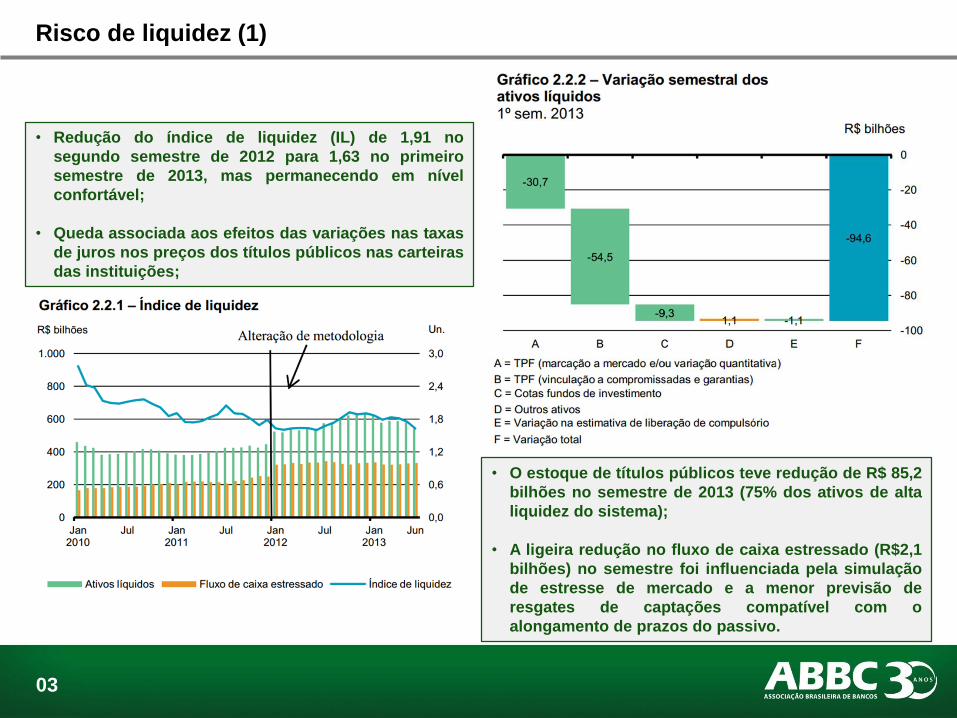

• Redução do índice de liquidez (IL) de 1,91 no

segundo semestre de 2012 para 1,63 no primeiro

semestre de 2013, mas permanecendo em nível

confortável;

• Queda associada aos efeitos das variações nas taxas

de juros nos preços dos títulos públicos nas carteiras

das instituições;

• O estoque de títulos públicos teve redução de R$ 85,2

bilhões no semestre de 2013 (75% dos ativos de alta

liquidez do sistema);

• A ligeira redução no fluxo de caixa estressado (R$2,1

bilhões) no semestre foi influenciada pela simulação

de estresse de mercado e a menor previsão de

resgates de captações compatível com o

alongamento de prazos do passivo.

03

Risco de liquidez (1)

• A distribuição do índice também indica a redução da

liquidez no semestre, porém a representatividade, em

termos de ativos, das instituições com IL acima ou

próximo de um é preponderante (83%);

• A redução ocorreu tanto nos bancos públicos (de

2,83 para 2,29) quanto nos privados (de 1,60 para

1,39).

• A queda mais acentuada nas instituições públicas

deve-se ao crescimento do crédito, não compensado

por aumento de captação ou por aumento de capital,

tal qual havia ocorrido no segundo semestre de 2012;

• Os bancos privados continuaram com baixo apetite

por captações, em linha com o tímido crescimento na

concessão de crédito. Os efeitos negativos da

marcação a mercado dos títulos prefixados foram os

fatores relevantes para a variação no montante de

seus ativos líquidos.

04

Risco de liquidez (2)

• Esta reestruturação de perfil

possibilitou o melhor gerenciamento de

prazo entre operações de crédito e

operações de captação;

• Desta forma, o sistema dispõe de

fundos estáveis para acompanhar o

crescimento do crédito.

05

• O estoque de captações aumentou aproximadamente

R$ 170 bilhões no semestre (7,5%);

• Há uma realocação dos instrumentos de captação,

com os depósitos a prazo dando lugar a títulos, IHCD,

poupança e obrigações por empréstimos e repasses.

Estes tiveram um aumento na participação de 31,8%

das captações em junho de 2008 para 45,4% das

captações no 1º semestre de 2013;

• Esta mutação estrutural gerou alguns benefícios para

os bancos, como a isenção de compulsórios e da

contribuição ao FGC e alongamento de prazo e/ou a

redução de custos.

Captações (1)

• A dependência de captações externas para capitalizar

as operações ativas internas é baixa, inferior a 10%;

• Crescimento das captações externas é verificado

mais substancialmente nas agências e subsidiárias

que o utilizam os recursos para suas operações

ativas no exterior, em consonância com a tendência

de internacionalização dos bancos brasileiros.

06

Captações (2)

• A harmonização entre os prazo das operações de

crédito e de captação é dada pela razão entre

operações de crédito e captações estáveis, que no 1º

semestre de 2013 ficou em patamar inferior a 90%.

• O crescimento do crédito nos bancos privados e nos

públicos permaneceu distinto. Em 12 meses, a

carteira dos bancos públicos cresceu 29,3%, já a

carteira dos bancos privados teve crescimento mais

moderado (5,7%);

• Crescimento que fez com que as instituições públicas

detenham 50% das operações de crédito do sistema;

• Aumento de participação e maior crescimento por

parte das instituições públicas derivados do maior

apetite ao risco.

07

Risco de crédito (1)

• Houve moderada elevação nas taxas de juros das

operações de crédito com recursos livres,

parcialmente ocasionada pelo atual início do ciclo de

aperto monetário.

Fatores que explicam os comportamentos dos setores

privado e público:

1. perdas com a inadimplência em financiamentos de

veículos e de capital de giro (mais representativas nas

instituições privadas) levaram a uma adoção de

políticas mais conservadoras;

2. modalidades com maior demanda são mais

representativas na carteira dos bancos públicos;

3. menores taxas de juros praticadas pelos bancos

públicos contribuíram para o aumento de exposição a

uma grande base de clientes já existentes e a migração

de clientes.

08

Risco de crédito (2)

• Crédito direcionado acentuou a diferença de

velocidade de crescimento em relação ao crédito livre

(42,9% do total com ganho de 3,5 p.p. em 12M);

• Tem sido a principal fonte de crédito de longo prazo no

país para atender às necessidades de investimento das

empresas e famílias;

• Taxas mais baixas e prazos mais longos impactam

moderadamente o comprometimento de renda das

famílias e a capacidade de pagamento das empresas

(inadimplência bem menor do que no crédito com

recursos livres).

• O cenário de redução nas taxas de

juros foi determinante para a evolução

da portabilidade de crédito;

• Concorrência cria incentivos para

portabilidade;

• As instituições públicas foram mais

favorecidas.

09

Portabilidade

10

• O estoque de crédito livre voltado ao consumo (PF)

alcançou R$ 1,16 trilhões no semestre, resultando em

um crescimento de 7,7% ante o 2º semestre de 2012;

• Movimento de migração para modalidades de crédito

PF com o menor risco;

• Destaque ao crédito com consignação em folha, que

em 12 meses obteve um crescimento de 18,2% e

10,9% ante o 2º semestre de 2012 (61,4% para

funcionários públicos e 30,3% para INSS).

• Aumento do prazo médio das concessões

acarretado principalmente pelo

financiamento habitacional (prazo mais

longo/crescente participação relativa).

Crédito - Pessoa física

11

• Depois de atingirem taxas anuais de crescimento

superiores a 50% em 2010, vêm reduzindo o ritmo de

expansão, tendo registrado alta de 35,4% em doze

meses;

• Prazos médios de concessão continuam em elevação;

• LTV (loan-to-value) atingiu 71,0% em junho de 2013,

contra 68,0% em dezembro de 2012;

• Inadimplência apresentou leve alta no semestre,

influenciada pelas safras mais recentes;

• Estoque ainda baixo na comparação internacional,

95% das operações possui como garantia a alienação

fiduciária;

• Sistema de Amortizações Constantes (SAC) leva a

prestações decrescentes ao longo do tempo,

reduzindo o risco decorrente do alongamento de

prazos e do aumento do LTV,

• Índices de medida da variação dos preços dos imóveis

residenciais, como o Índice de Valores de Garantia de

Imóveis Residenciais Financiados (IVG-R) têm

apresentado desaceleração desde 2010, aproximando-

se do ritmo de crescimento da renda das famílias.

Crédito – Financiamento imobiliário

12

• Tendência de queda da inadimplência da carteira PF

acentuada no semestre (5,0% em junho de 2013);

• O endividamento das manteve trajetória de alta por

causa do financiamento imobiliário;

• O comprometimento de renda apontou redução

significativa (21,5% em junho/13 contra 23,0% em

junho/12);

• Tendência de expansão da base de clientes com

crescimento de 3,3% no semestre.

PF - Inadimplência por modalidade, endividamento e comprometimento de renda

13

Crédito - Pessoa jurídica

• Maior parte do crescimento do crédito voltado à

PJ derivou do direcionamento de recursos, com

expansão de 22,5% ante junho de 2012;

• A desaceleração do crédito com recursos livres

voltados às empresas é principalmente explicada

pela expansão mais contida da modalidade capital

de giro, o qual cresceu 11% ante junho de 2012 e

representa mais da metade da modalidade PJ com

recursos livres.

14

Inadimplência e comprometimento PJ

• A inadimplência PJ caiu 0,1 p.p. ante o

2º semestre de 2012, no patamar de

2,1% da carteira;

• Os recursos livres representam 72,7%

do comprometimento da renda das

empresas.

• Crédito para as pequenas e médias empresas (PME) têm

perdido participação, atingindo 48,1% em junho de 2013,

com queda de 3,2 p.p em dois anos;

• Ao operar com linhas de crédito mais curtas e com taxas

livres, tornam-se mais sensíveis a oscilações adversas

na economia em momentos de maior aversão ao risco;

• O sistema bancário vem perdendo relevância à medida

que se expandem os mercados externo e de capitais. As

dívidas contraídas pelas empresas não financeiras fora

do sistema bancário têm ganho participação (35,3% em

junho ante 30,8% em dezembro de 2011).

15

Rentabilidade do sistema bancário (1)

• O impacto negativo da marcação a

mercado, o crescimento moderado da

carteira de crédito e a manutenção da

pressão sobre as margens brutas

acarretaram na limitação do avanço do

resultado da intermediação financeira.

• A queda no volume de despesas com

provisões contribuiu positivamente, o

que não ocorria desde 2010;

• Desconsiderado o resultado de uma

operação não recorrente, o Lucro

Líquido permaneceria no mesmo

patamar e o RSPL cairia 0,6 p.p., para

12,8% em junho de 2013.

16

Rentabilidade do sistema bancário (2)

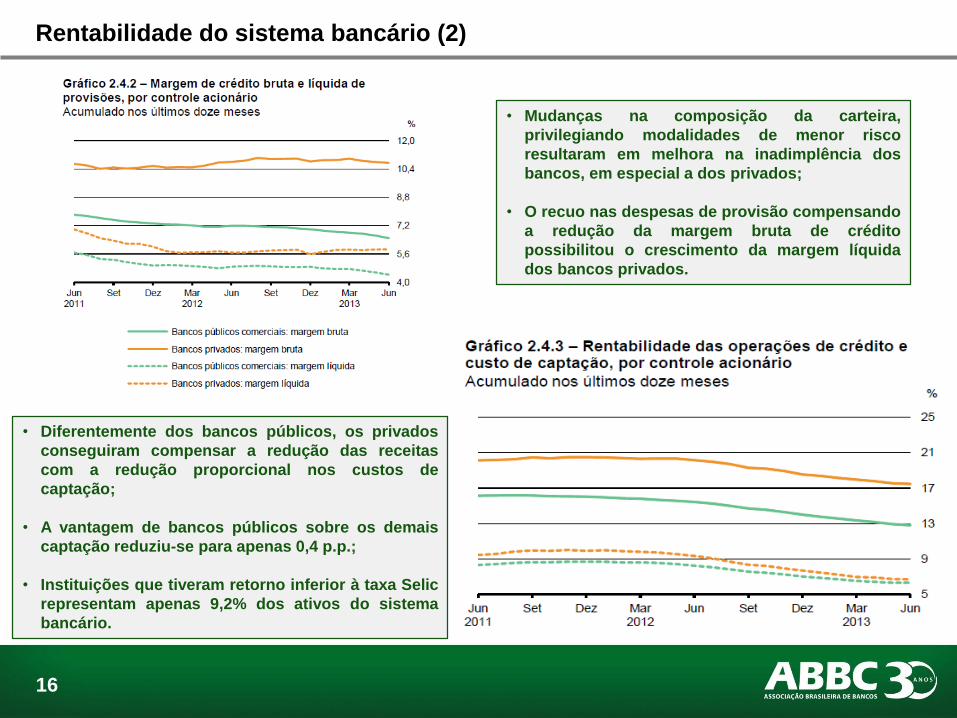

• Diferentemente dos bancos públicos, os privados

conseguiram compensar a redução das receitas

com a redução proporcional nos custos de

captação;

• A vantagem de bancos públicos sobre os demais

captação reduziu-se para apenas 0,4 p.p.;

• Instituições que tiveram retorno inferior à taxa Selic

representam apenas 9,2% dos ativos do sistema

bancário.

• Mudanças na composição da carteira,

privilegiando modalidades de menor risco

resultaram em melhora na inadimplência dos

bancos, em especial a dos privados;

• O recuo nas despesas de provisão compensando

a redução da margem bruta de crédito

possibilitou o crescimento da margem líquida

dos bancos privados.

17

Eficiência operacional

• Houve piora no índice de eficiência

operacional, saindo de 72,4% para 73,0%;

• A diferença estrutural nas despesas dos

bancos privados, possibilitou melhores índices

de eficiência operacional quando comparado

com os bancos públicos;

• O índice de eficiência dos bancos privados

ficou em 71,8% e o dos públicos em 75,6%.

18

Solvência

• Mesmo diante de efeitos hostis na

precificação de ativos financeiros, a

relação capital próprio/ativo e o

aumento da participação de ativos

contingentes, faz com que a solvência

do sistema bancário brasileiro

permaneça em níveis satisfatórios;

• O Índice de Basileia do sistema

permanece bem acima do mínimo

regulatório exigido (11%), em 16,9%.

• No 1º semestre de 2013, o Patrimônio de

Referência atingiu R$ 605,6 bilhões;

• Aumento de R$ 6,5 bilhões quando

comparado com o 2º semestre de 2012;

• Acréscimo basicamente proveniente do

PR nível 1, uma vez que houve redução

do PR nível 2.

19

PRE e PR

• Diferentemente do observado no passado, a

retenção de lucros superou as emissões de

dívidas subordinadas (DS) e IHCD como os

principais responsáveis pela elevação do PR;

• Destaque para o PR nível 1 que teve impacto

negativo de R$ 9,8 bilhões ocasionado pela

Deliberação nº 69.542 da CVM;

• A queda de R$ 0,7 bilhão no PR nível 2 foi reflexo

de ajustes negativos de R$ 13,2 bilhões no valor

de mercado de títulos e valores monetários

disponíveis para venda.

• O Patrimônio de Referência Exigido (PRE) caiu,

de R$ 401,1 bilhões para R$ 394,9 bilhões,

devido a alterações no fatores de ponderação de

risco (Fpr) pela Circular 3.644;

• A trajetória do fator de ponderação de risco

médio das parcelas genuinamente de crédito

apresentou uma reversão na sua tendência,

retraindo-se para 80,3% em junho, ante 86,7% em

dezembro de 2012.

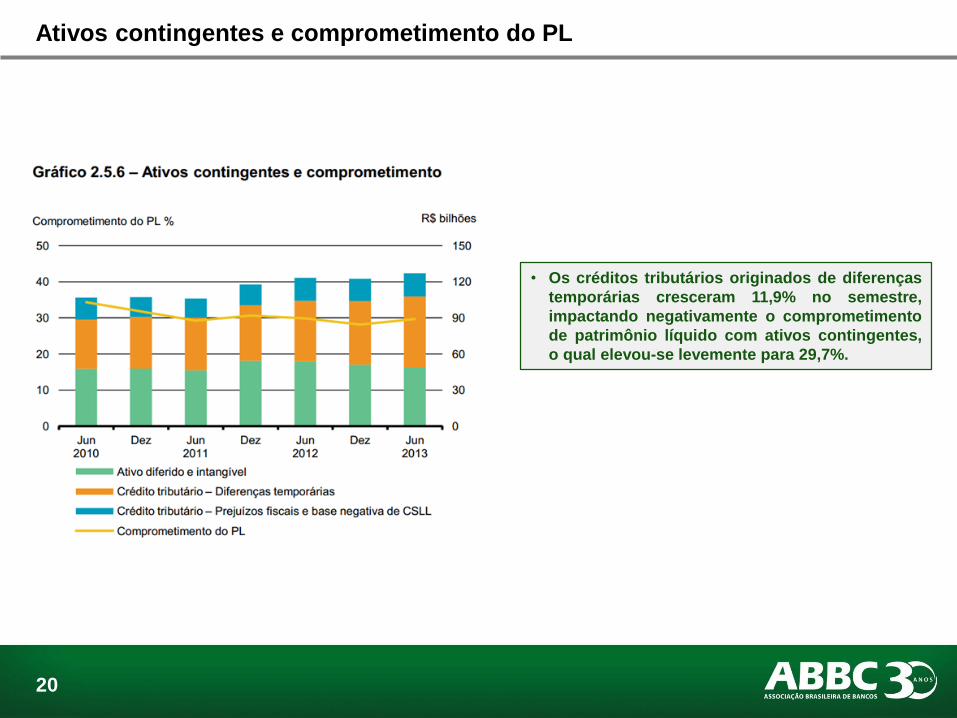

• Os créditos tributários originados de diferenças

temporárias cresceram 11,9% no semestre,

impactando negativamente o comprometimento

de patrimônio líquido com ativos contingentes,

o qual elevou-se levemente para 29,7%.

20

Ativos contingentes e comprometimento do PL

21

Simulação de Basileia III

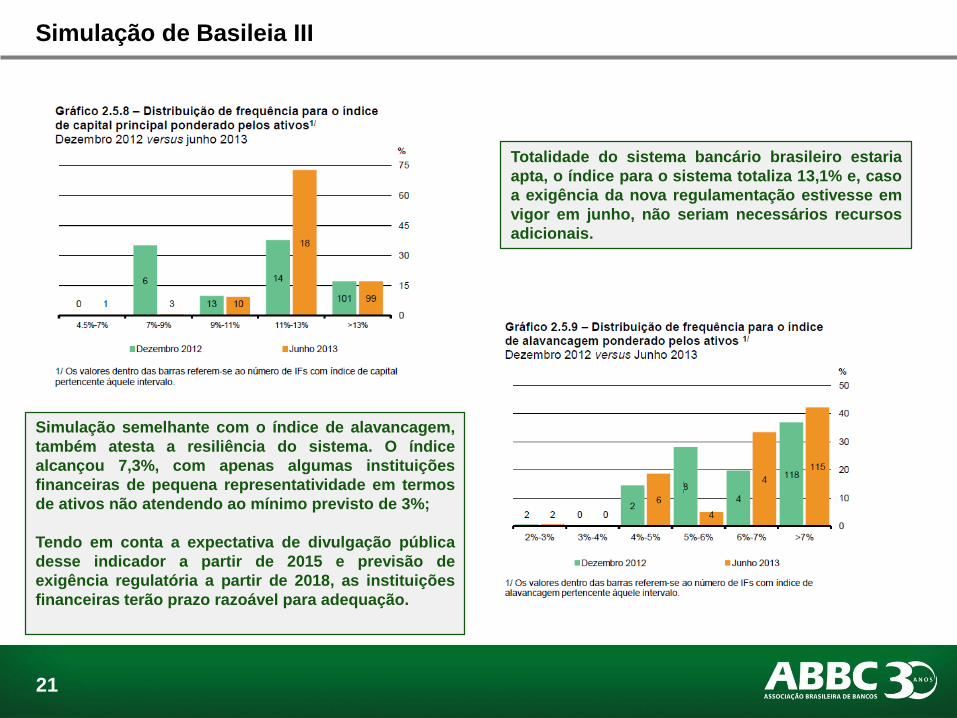

Totalidade do sistema bancário brasileiro estaria

apta, o índice para o sistema totaliza 13,1% e, caso

a exigência da nova regulamentação estivesse em

vigor em junho, não seriam necessários recursos

adicionais.

Simulação semelhante com o índice de alavancagem,

também atesta a resiliência do sistema. O índice

alcançou 7,3%, com apenas algumas instituições

financeiras de pequena representatividade em termos

de ativos não atendendo ao mínimo previsto de 3%;

Tendo em conta a expectativa de divulgação pública

desse indicador a partir de 2015 e previsão de

exigência regulatória a partir de 2018, as instituições

financeiras terão prazo razoável para adequação.

22

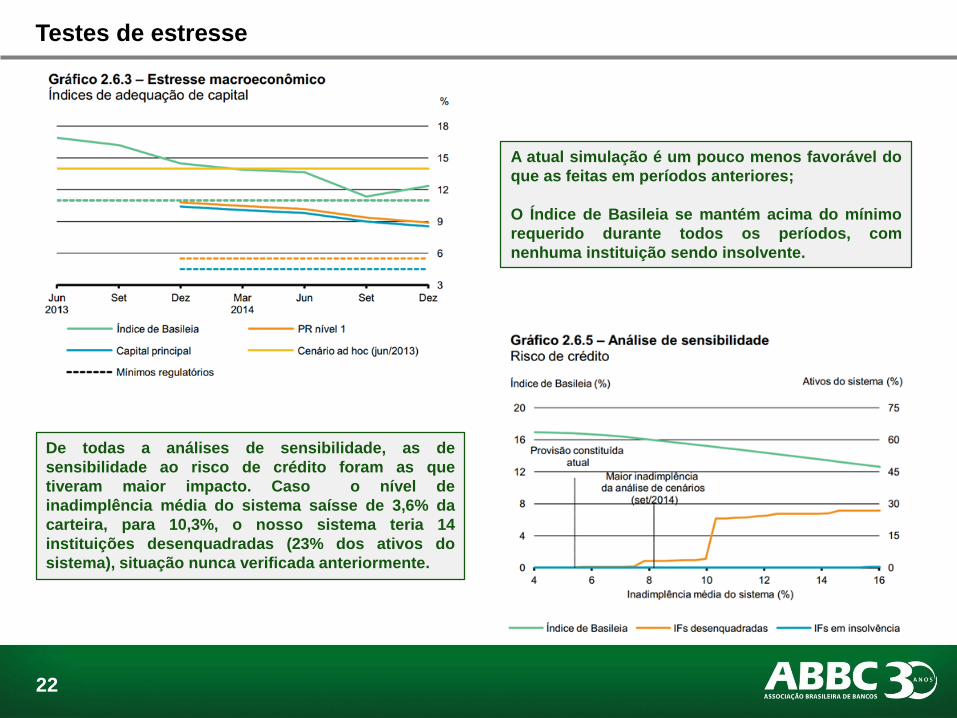

Testes de estresse

A atual simulação é um pouco menos favorável do

que as feitas em períodos anteriores;

O Índice de Basileia se mantém acima do mínimo

requerido durante todos os períodos, com

nenhuma instituição sendo insolvente.

De todas a análises de sensibilidade, as de

sensibilidade ao risco de crédito foram as que

tiveram maior impacto. Caso o nível de

inadimplência média do sistema saísse de 3,6% da

carteira, para 10,3%, o nosso sistema teria 14

instituições desenquadradas (23% dos ativos do

sistema), situação nunca verificada anteriormente.

• No 1º semestre de 2013 o IHH para o sistema

bancário apurou resultado de 0,1341 para ativos

totais, 0,1539 para as operações de crédito e

0,1652 para os depósitos totais, mantendo-se

dentro do intervalo tido com moderadamente

concentrado (entre 0,1 e 0,18).

23

Níveis de concentração

• O RC4 para os ativos totais ficou em 69,34% no 1º

semestre de 2013, em 73,45% para as operações

de crédito e em 75,64% para o depósitos totais.

Assessoria Econô[email protected]

Av. Paulista, 949 - 22º andar

Cerqueira César - CEP: 01311-100

São Paulo – SP

Telefone: (5511) 3288-1688

Fax: (5511) 3288-3390

www.abbc.org.br

Recommended