1

CREDIT SERVICES

Relatórios para Concessão de Credito PJ

Junho/16

Relatórios para Concessão de Credito

2

Agenda

Relatórios para análise de Credito Serasa5’

Relato – Solução completa para PMEs35’

Informações Adicionas do Relato20’

3

Enquete 1

Para melhor avaliar o risco de crédito para

uma pequena ou média empresa, é

importante:

a) Avaliar seu comportamento de crédito no

mercado e seus dados cadastrais

b) Identificar quais foram os últimos produtos

adquiridos pela empresa

c) Apenas checar se existem anotações de

inadimplência (negativos) em seu relatório

d) Somente analisar com mais detalhes os casos

que apresentarem alguma inconsistência

comercial

4

Relatórios para análise de Concessão - PJ

Ideal para

avaliação

de grandes

clientes e

compras

de alto

ticket

médio

Ideal para

avaliações

de pequenas

e médias

empresas

com atuação

nacional e

negociações

de ticket

médio

expressivo

Informações Crednet PJ Concentre PJ Relato Credit Rating

Anotações Negativas

Pefin / Refin

CCF

Protesto Estadual

Protesto Nacional

Falências e Ações Judiciais

Registro de Consultas

Dados Cadastrais

Compartilhamento de Dados

Informações Financeiras

Utilização

Ideal para avaliar

pequenas

empresas com

atuação regional e

negociação de

ticket médio baixo

Ideal para avaliar

PME's com atuação

nacional e

negociação de

baixo ticket médio

Ideal para avaliar

PME's com atuação

nacional e

negociação de

ticket médio

expressivo

Ideal para avaliar

empresas de médio

e grande porte e

negociações de

alto ticket médio

5

Capacidade de pagamento e avaliação do

capital por meio dos demonstrativos

financeiras.

Impacto macro econômico nos negócios

da empresa

Avaliação setorial e do grupo econômico

Estrutura da operação – qualidade das

garantias, prazo e condições de

pagamento

Comportamento de crédito

Análise de Grandes Empresas

Capacidade de pagamento com base

no comportamento da empresa com

seus fornecedores e seus dados

cadastrais

Avaliação do capital com base no

contrato social

Análise conjunta da empresa e seus

sócios

Estruturação da operação com base

no risco de inadimplência e fraude

Comportamento de crédito

Análise de PME’s

Melhor solução:

Relato

Melhor solução:

Credit Rating

Analise de ConcessãoGrandes e PME’s

6

RelatoInformações que compõem o relatório

Dados Cadastrais

► Razão Social e Nome Fantasia

► Ramo de atuação e CNAE

► Data de Fundação

► Endereço e telefone

► Filiais

► Situação da Empresa

► Entre outras

Alerta em Negócios

► Avisos de Alerta em Negócios

► Alerta de inconsistência comercial

► Alertas de possibilidade de Fraude

Registro de Consultas

► Ultimas consultas realizadas no CNPJ

Dados Negativos

► Negativações (Pefin/Refin)

► Protestos Nacionais

► Cheques sem fundos

► Ações Judiciais

► Falências e Concordatas

7

Enquete 1

Para melhor avaliar o risco de crédito para

uma pequena ou média empresa, é

importante:

a) Avaliar seu comportamento de crédito no

mercado e seus dados cadastrais

b) Identificar quais foram os últimos produtos

adquiridos pela empresa

c) Apenas checar se existem anotações de

inadimplência (negativos) em seu relatório

d) Somente analisar com mais detalhes os casos

que apresentarem alguma inconsistência

comercial

8

CADASTRAIS

9

Informações Cadastrais

10

Conhecer a PME, onde está localizada e qual é sua atividade

Definição de capacidade de pagamento: tipo de empresa, data de fundação, filiais, opção

tributária

Riscos de operação: situação da empresa

Risco de fraude: validar os dados informados pela própria empresa x fontes oficiais

Informações CadastraisImportância e Diferenciais

Dica de utilização das informações

Porquê Analisar?

Exemplo de informações e como avaliar em uma nova concessão:

o Data de Fundação: Avaliar frente aos demais clientes da sua carteira o volume de credito concedido

dado a data de fundação e sua capacidade de pagamentos.

o Tipo de Sociedade : No caso de uma MEI ou um Micro Empresa, avaliar os dados do sócio em

conjunto dado a composição do faturamento ser uma só.

11

Permite acompanhar a demanda por crédito da empresa

Registro de Consultas

12

Registro de Consultas Detalhado

Disponibiliza o histórico ampliado de cinco para as trinta

consultas mais recentes

*Sujeito à cobrança adicional

13

Enquete 2

Como a informação de Registro de

consultas pode interferir decisão de

Concessão de credito?

a) Em um caso onde a empresa não possui nenhum

registro?

b) Os registros estão ritmo de crescimento nos

últimos meses?

c) Instituições financeiras começaram a consultar o

CNPJ com frequência?

d) Todas as Alternativas Anteriores

14

Avaliar comportamento com o mercado, para quem a empresa está solicitando crédito e a

frequência

Analisar tendências: demanda crescente fora do padrão histórico pode indicar maior uso do

crédito

Risco de fraude: identificar comportamentos atípicos que possam representar um

comportamento inconsistente

Registro de ConsultasImportância e Diferenciais

Porquê Analisar?

Dica de utilização das informações

Se o cliente possui tendência crescente das consultas, como avaliar?

o Identificar se o cliente obteve alteração recente no nome da empresa, campo “Antecessora” no

campo cadastral o que pode demonstrar uma mudança no comportamento de crédito.

o Identificar se as ultimas empresas que consultaram a empresa é uma instituição financeira ou uma

empresa de fomento mercantil, o que pode indicar um índice crescente de problemas no seu fluxo

de caixa.

15

Enquete 2

Como as informações de Registro de

consultas pode interferir na minha definição

de Concessão?

a) Em um caso onde a empresa não possui nenhum

registro?

b) Os registros estão ritmo de crescimento nos

últimos meses?

c) Instituições financeiras começaram a consultar o

CNPJ com frequência?

d) Todas as Alternativas Anteriores

16

ALERTA EM NEGÓCIO

17

Alerta em Negócios

Ferramenta que emite um aviso automático, permitindo

identificar antecipadamente a ação de empresas

fraudadoras e assim evitar possíveis prejuízos.

Mensagem provisória:

• Informada durante o processo de investigação;

• Combinação: Dt. de fundação, Reg. de consultas e Relacionamento com fornec.

Mensagem de Alerta confirmado

informada após comprovação da fraude

HÁ 2 TIPOS DE MENSAGENS DE ALERTA:

18 Há 2 tipos de Alerta:Mensagem de Alerta confirmado

informada após comprovação da fraude

Detalhamento do

Alerta em Negócios

Permite verificar os principais motivos apontados para as

empresas com inconsistências comerciais.

*Sujeito à cobrança adicional

19

Evitar perdas com fraudes, os alertas são indicativos de um comportamento atípico.

Dificultar o uso indevido das informações da empresa, deixando poucas brechas a serem

exploradas.

Canal Alerta contribui para que o mercado seja alertado sobre empresas com

comportamentos inconsistentes. O Próprio cliente pode nos enviar casos suspeitos.

Alerta em NegóciosImportância e Diferenciais

Porquê Analisar?

Dica de utilização das informações

Caso a empresa consultada possua algum alerta, é importante...

o Solicitar documentos adicionais.

o Identificar outros pontos focais para garantir que trata-se mesmo de representantes da empresa

20

PENDÊNCIAS

21

Pendências FinanceirasPefin e Refin

Serviço de negativação da Serasa Experian para

bancos (Refin) e demais segmentos (Pefin)

22

Outras AnotaçõesFalências, Ações, Protestos e Cheques

23

Concentre Detalhe*

Apresenta o mesmo modelo de formatação do bloco de Anotações

Negativas e relaciona até as últimas 250 ocorrências para cada tipo

de anotação.

*Sujeito à cobrança adicional

24

Apresenta informações suplementares para o processo de decisão de negócio

ou para regularização da dívida, tais como: nome e endereço do credor, nome e

endereço do devedor, endereço do cartório, endereço da Vara Cível, numero do

processo, entre outras.

Concentre Zoom*CIA MODELO

099.888.777/0001-66

*Sujeito à cobrança adicional

CIA MODELO

CIA MODELO

SPO

25

Comportamento de crédito da empresa com compromissos já existentes

Importância de considerar o peso do tipo de anotação, valor e credor

Relação direta com risco de inadimplência

Relação direta com risco de Falencias e demais ações judiciais

Com a maior taxa de recuperação do mercado, o Pefin é a primeira escolha dos principais

segmentos PJ

Anotações e Pendencias Financeiras Importância e Diferenciais

Porquê Analisar?

26*Sujeito à cobrança adicional

OPÇÕES ADICIONAIS

27

Quadro Social e

Administração

Quadro Social e Administração: apresenta informações relevantes dos principais

acionistas/sócios e responsáveis pela gestão da empresa.

Conhecer os sócios e administradores é de fundamental importância, principalmente

quando a empresa é de pequeno porte

Quadro Social e Administração

28

Participações: identifica suas participações em outras sociedades, permitindo uma

análise mais completa sobre a empresa consultada.

Conhecer as participações da empresa, dos sócios e administradores é de fundamental

importância, permitindo o cliente aprimorar sua análise de crédito incorporando a visão

das empresas relacionadas

Participações

29* Blocos disponíveis quando as opções adicionais são solicitadas para consulta.

Quadro Social, Administração e Participações Anotações

Negativas: Conhecer as negativações dos sócios e administradores da empresa, dos é de

fundamental importância, permitindo o cliente aprimorar sua análise de crédito incorporando a

visão das empresas relacionadas

Conhecer as negativações dos Sócios pode interferir na decisão do Credito.

Quadro Social, Administração e Participações

Anotações Negativas

30

Quadro Social/Administração mais Completo: Além de apresentar

informações relevantes dos principais acionistas/sócios e responsáveis pela gestão da

empresa também traz as anotações de inadimplência e dados cadastrais (endereço e telefone)

Conhecer os sócios e administradores é de fundamental importância, principalmente

quando a empresa é de pequeno porte

Quadro Social e Administração mais Completo

CIA MODELO LTDA

31

Renda Estimada Sócios e Administradores PF

Renda Estimada Sócios e Administradores PF: Informa por meio de faixa

de valores em reais, a estimativa de renda mensal de um determinado grupo ou perfil no qual

o indivíduo está inserido.

Muitas vezes, na pequena e media empresa, as rendas dos Sócios e da própria empresa

se misturam. Neste contexto, é importante ter a visão da Renda dos Sócios.

MARIA DA SILVA

JOÃO OLIVEIRA123.456.789-20

456.789.123-11

32

Classificação de Risco de Crédito

Empresas

Classificação de Risco de Crédito Empresas: Objetivo é sumarizar as

informações do relatório relativos ao risco de crédito por meio de uma classificação. Considera

informações disponibilizadas no relatório da empresa e de seus sócios

Cálculo estatístico da probabilidade de a empresa se tornar inadimplente nos próximos

6 meses

33

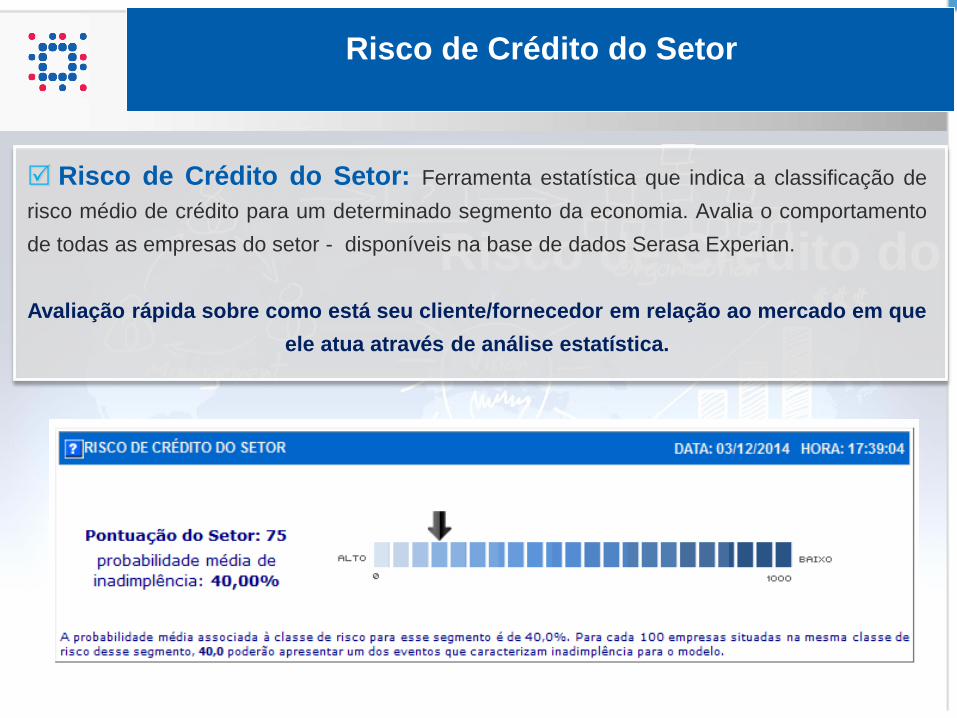

Risco de Crédito do Setor

Risco de Crédito do Setor

Risco de Crédito do Setor: Ferramenta estatística que indica a classificação de

risco médio de crédito para um determinado segmento da economia. Avalia o comportamento

de todas as empresas do setor - disponíveis na base de dados Serasa Experian.

Avaliação rápida sobre como está seu cliente/fornecedor em relação ao mercado em que

ele atua através de análise estatística.

34

Faturamento Presumido

Faturamento Presumido: Cálculo estatístico que estima o faturamento anual da

empresa. Considera informações disponibilizadas no relatório da empresa e de seus sócios

É importante saber o faturamento presumido de uma empresa frente o tamanho do

credito que esta sendo concedido.

35

Limite de Crédito PJ

Limite de Crédito PJ: Apresenta uma sugestão de limite de crédito total que a

empresa consultada poderia obter junto aos seus fornecedores e bancos. Calculado com base

nos modelos estatísticos de risco, faturamento presumido e outras informações disponíveis no

relatório da empresa

É importante saber o Limite de Credito presumido de uma empresa frente o tamanho do

credito que está sendo concedido.

36

Gasto Estimado

Gasto Estimado: Cálculo estatístico que estima o gasto anual da empresa. Principais

gastos: Despesas com o pessoal, Pagamento de Tributos, gasto com energia, agua e

telefonia, gastos com produção etc.

Através de modelo estatístico, o gasto estimado possibilita mensurar os valores gastos

no ano para determinada empresa.

37

Índice de Relacionamento com o Mercado

Índice de Relacionamento com o Mercado: O grau de relacionamento no

mercado demonstra o comportamento em negócios da empresa nos últimos 12 meses.

No cálculo da tendência é considerada a comparação do grau de relacionamento dos

últimos 6 meses em relação aos últimos 12 meses do período da consulta.

38

Indicador de Recuperação de Crédito

Indicador de Recuperação de Crédito: Ferramenta estatística que indica a

propensão de recuperação de um crédito em atraso, em um horizonte de previsão de 6 meses

A propensão de recuperação varia de 1 à 5, sendo que, quanto maior a propensão, maior

a probabilidade de recuperação do crédito

39

Endereços e Telefones Alternativos

Endereços e Telefones Alternativos: Exibe até 10 endereços e telefones

alternativos para contato com a Empresa consultada

Melhore suas informações para encontrar e abordar seus clientes

40

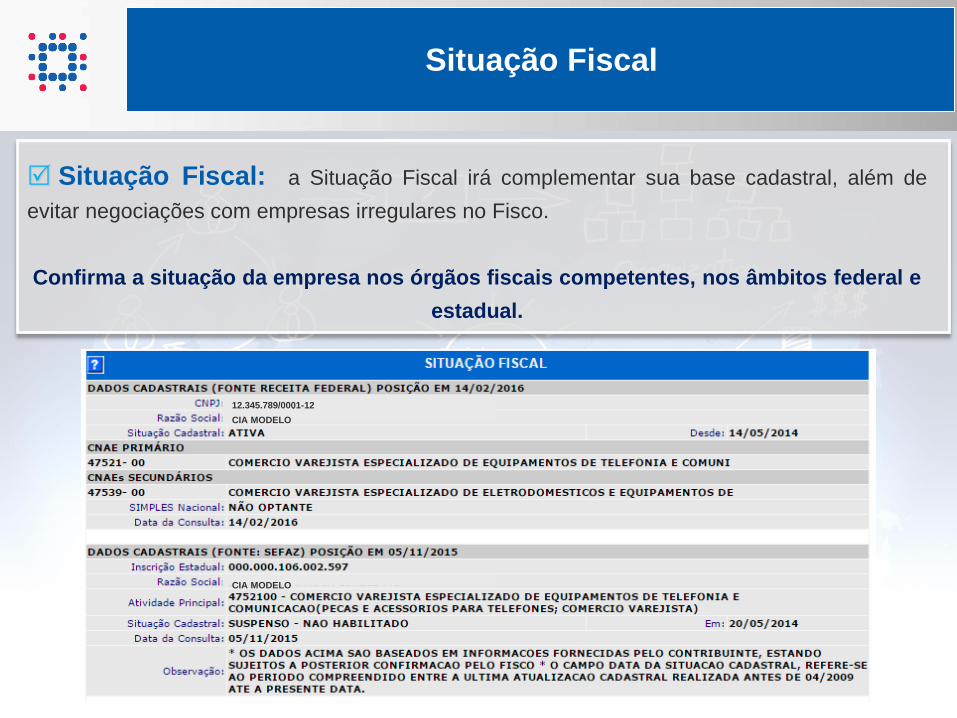

Situação Fiscal

Situação Fiscal: a Situação Fiscal irá complementar sua base cadastral, além de

evitar negociações com empresas irregulares no Fisco.

Confirma a situação da empresa nos órgãos fiscais competentes, nos âmbitos federal e

estadual.

CIA MODELO

CIA MODELO

12.345.789/0001-12

41

Anotações e Registro de consultas SPC

42

• 4,3 Milhões de CNPJs com

restritivo

• 6% possuem restritivo apenas

no SPC

No mapa veja o percentual de

negativos exclusivos do SPC por

região.

*Na intranet está disponível a informação para

cada UF

3%

3%

8%

6%7%

Diferenciais de Dados - Anotações SPC

Diferenciais de Dados - Anotações SPC: Provinda da parceria com o bureau

SPC, as anotações negativas do SPC complementam nossos relatórios e em muitos casos é

um restritivo exclusivo do CNPJ consultado

43

Alerta de Identidade PJ

Alerta de Identidade PJ: Indica a necessidade, ou não, de solicitar documentos

adicionais de identificação da empresa, tais como:

Comprovantes de

endereço/telefone

Confirmação do

status do CNPJContrato social

Alterações

contratuais

Ficha cadastral

atualizada

Outras documentações que confirmem a existência da empresa.

Possíveis mensagens:

44

Como acessar nossos treinamentos a qualquer momento

FAÇA SEU LOGIN NO

SITE DA SERASA

EXPERIAN

45

Como acessar nossos treinamentos a qualquer momento

FAÇA SEU LOGIN NO

SITE DA SERASA

EXPERIAN

Acesse a página de

treinamentos no site

da Serasa Experian

46

PARA CONTRATAR AS SOLUÇÕES SERASA

EXPERIAN:

3004-7728(para capitais e

regiões metropolitanas)

0800 773 7728(demais localidades,

exclusivo para chamadas de telefone fixo)

TELEVENDAS

ENTRE EM

CONTATO

COM O SEU

EXECUTIVO

DE CONTAS.

EXECUTIVO

(11) 3373-72722ª a 6ª das 8h às 20h

Exclusivo para Pessoas Físicas e

Empresas não Clientes.

DÚVIDAS

47

Recommended