Ressalvas importantes estão apresentadas na seção "Comunicado Importante" ao final do relatório

Divulgados os detalhes finais de MP579, novamente piores que o esperado. No dia 1º de novembro, o governo federal publicou

os detalhes finais (indenização e custos de O&M) das concessões que serão afetadas pela MP579 (ver detalhes mais à frente no

relatório). Novamente, os números foram piores que o esperado, pois os preços de geração (aproximadamente R$27/MWh, ou uma

redução de 73%) e receita de transmissão (queda de 70%) ficaram 10-20% abaixo de nossas expectativas.

A MP579 carece de racionalidade econômica. Não enxergamos uma lógica econômica para as empresas aceitarem os termos da

renovação de concessões da forma como estão implícitos na MP579. Acreditamos que as empresas que têm liberdade de escolha

(exceção: Eletrobras) irão recusar a proposta atual, operar seus ativos até o final dos contratos de concessão em vigor e manterão em

aberto a possibilidade de apresentar propostas em leilões competitivos para continuar a operar esses ativos (caso os termos da MP579

melhorem no Congresso).

Nosso cenário básico: as empresas não irão renovar as concessões, mas (se estiverem dispostas) manterão seus ativos

de qualquer forma. Com as tarifas baseadas em O&M implícitas na proposta do Governo Federal, consideramos baixa a probabilidade

de que novas empresas apresentem propostas para operar essas concessões depois do término dos contratos em vigor: a assimetria

das informações é muito grande e os retornos muito baixos (se é que irão existir). Por essa razão, acreditamos que, de qualquer forma,

as concessionárias atuais continuarão (se estiverem dispostas) a operar esses ativos (caso haja uma melhoria nos termos da MP579).

MP579: Por que acreditamos que o tiro pode sair pela culatra. A questão dos altos preços da energia elétrica é urgente, e tem

que ser resolvida no Brasil o mais rápido possível. Afinal de contas, a falta de competitividade da economia brasileira é visível, em

especial na fragilidade da atividade industrial, freando o crescimento ao longo dos últimos anos. Contudo, acreditamos que a MP579, na

forma como está, pode ser um tiro pela culatra, causando exatamente o oposto dos objetivos do Governo Federal, como um aumento

nos preços da energia tanto no segmento industrial como no residencial, queda nos investimentos, aumento nos riscos regulatórios e

operacionais no setor. Acreditamos que no atual momento somente mudanças no congresso possam garantir que a MP579 atinja suas

metas de reduzir preços/aumentar investimentos.

Novas Estimativas (R$)

Empresa/Código

Rec Preço

Preço Alvo Lucro

Líquido P/L VF/EBITDA

Dividend yield (%)

Valor de Mercado

6.nov 2012E 2013E 2012E 2013E 2012E 2013E 2012E 2013E

Cemig/CMIG4 Compra 24.21 30.60 2,518 2,815 8.2 7.3 5.6 4.9 6.1% 6.8% 20,652 Copel/CPLE6 Manut. 30.34 36.70 899 882 9.2 9.4 5.3 5.5 0.0% 0.0% 8,303 Eletrobras/ELET6 AbMerc 15.34 9.69 3,922 712 4.1 22.4 7.5 33.6 0.0% 0.0% 15,923 CTEEP/TRPL4 BZ Compra 31.56 37.31 957 704 5.1 6.9 4.7 5.4 0.0% 0.0% 4,859 AES Tiete/GETI4 Manu. 23.21 23.30 1,000 1,136 8.8 7.8 5.5 4.9 12.2% 13.8% 8,849 Tractebel/TBLE3 Manut. 36.49 33.56 1,624 1,942 14.7 12.3 8.3 7.4 6.5% 4.1% 23,819 Cesp/CESP6 Manut. 17.19 22.03 620 824 9.1 6.8 3.5 2.7 0.0% 0.0% 5,630

Fontes: dados da empresa e estimativas do Santander. NS: não significativo.

SETORIAL ENERGIA & SANEAMENTO

MP579 E SEUS EFEITOS INDESEJADOS

São Paulo, 9 de novembro de 2012 Relatório Setorial | Energia & Saneamento

Conclusão: Considerando a indenização e a tarifa de O&M (Operação e Manutenção) anunciadas recentemente pelo Governo

Federal, acreditamos que as empresas não aceitarão renovar os contratos de concessão de acordo com a MP579. Discutimos a

possibilidade de a MP579 causar o oposto dos objetivos pretendido pelo Governo Federal, gerando um aumento nos

preços de energia elétrica, uma redução nos investimentos, um aumento nos riscos regulatórios e operacionais.

Apresentamos os Preços Alvos para o final de 2013 com base na premissa de que as empresas (exceto a Eletrobras) não

aceitem a MP579. As principais mudanças em nossas recomendações incluem: rebaixamento da Eletrobras para Abaixo do

Mercado, Cesp e Tractebel para Manutenção e elevamos a TRPL para Compra.

Marcio Prado Danilo Vitti Maria Carolina Carneiro

2

MP579 – APESAR DAS BOAS INTENÇÕES, POR QUE

ACREDITAMOS QUE PODE SER UM TIRO PELA CULATRA

Um tiro pela culatra. Existe um amplo consenso de que o problema dos altos preços da

energia elétrica é urgente e que precisa ser resolvido no Brasil o mais rápido possível;

afinal de contas, a falta de competitividade da economia brasileira é visível, em especial

na fragilidade da atividade industrial, freando o crescimento econômico nos últimos anos.

Contudo, acreditamos que a MP579, na forma como está, pode ser um tiro pela culatra,

causando o oposto do pretendido pelo governo, como um aumento nos preços da energia

tanto no segmento industrial como no residencial, queda nos investimentos, aumento nos

riscos regulatórios e operacionais no setor, a nosso ver. Cremos que isso seria nocivo, já que

o país perderia uma boa oportunidade de avançar. Acreditamos que no atual momento

somente mudanças no congresso possam garantir que a MP579 atinja suas metas de

reduzir preços/aumentar investimentos. Em resumo, acreditamos que a MP579, se não for

alterado pelo Congresso, pode causar alguns ou todos os seguintes efeitos indesejados:

(i) O aumento dos preços da eletricidade no mercado livre e para os

consumidores industriais. A MP579 desvia a energia hidrelétrica barata do

mercado livre para o mercado cativo, e consequentemente acreditamos que os

consumidores industriais (clientes do mercado livre) enfrentarão preços mais altos

de energia no curto prazo, bem como no longo prazo. Por favor, consulte a página

12 para uma discussão completa.

(ii) Maior risco regulatório no setor. A MP579 está inconsistente com o precedente

regulatória do setor (a não renovação de contratos de concessão que estão

vencendo pela primeira vez, por exemplo), causando um aumento do risco

regulatório, em nossa visão. A queda das ações do setor de energia e a

possibilidade de rebaixamento do setor pelas agências de ratings são indicação de

uma aumento do risco regulatório no setor. Por favor, consulte a página 15 para

uma discussão completa;

(iii) Redução de investimentos no setor. Elevação do custo de capital e perdas de

patrimônio devem diminuir recursos para investimento no setor. Por favor,

consulte a página 17 para uma discussão completa;

(iv) Aumento dos preços da eletricidade no mercado cativo no longo prazo. O

maior custo de capital deve implicar em aumento do custo marginal do sistema.

Portanto, no longo prazo, os benefícios de curto prazo trazido por preços mais

baixos no mercado cativo deverão se anular no longo prazo. Consulte a página 18

para uma discussão completa;

(v) Maior risco operacional. Com investimento de manutenção não reconhecido pela

MP579, subinvestimento e pior qualidade de serviço passaram a ser potenciais

riscos. Além disso, a mudança de concessionárias (esperamos que os atuais não

3

aceitem a proposta) também poderia causar riscos operacionais extras ao sistema.

Consulte a página 19 para uma discussão completa.

(vi) O risco legal no setor elétrico. A proposta da MP579 de avaliar RBSE em zero é

incompatível com os direitos definidos pelos atuais contratos de concessão. Isso

poderá levar a ações judiciais no setor. Por favor, consulte a página 20 para uma

discussão completa.

4

DETALHES FINAIS DE MP579: PIORES QUE O ESPERADO

Detalhes finais da MP579: novamente piores que o esperado. No dia 1º de

novembro, o Ministério das Minas e Energia (MME) publicou a indenização e as tarifas

baseadas em O&M para as concessões que concordarem em renovar seus contratos, de

acordo com a MP579 (consultar as portarias do MME de nº 578/579 e 580). As tarifas

finais de geração (com base em O&M) atingiram uma média de R$27/MWh, o que deve

resultar em uma redução de 73% nos preços de geração (as estimativas do mercado já

eram baixas, em torno de R$30/MWh) e a receita de transmissão (RAP) deve ter queda

em torno de 70% (ante a expectativa já baixa de um corte de 62%). Na verdade, a

proposta inclui uma queda de 75% na RAP de alguns ativos de transmissão (como no

caso da TRPL).

Tarifas de Energia Elétrica: Os cálculos do MME atingiram R$7,11/MWh, para a tarifa

média baseada em O&M das geradoras puras; estimamos que o MME chegou a

R$26,73 para as tarifas líquidas das geradoras ― trata-se de uma tarifa que inclui todos

os custos (custos de O&M, impostos e encargos setoriais, como os royalties das

hidrelétricas, mas sem margem operacional ― a tarifa média pode ser vista como a tarifa

mínima de energia, na visão do MME, com a qual as empresas possam operar com lucro

operacional zero (como mostra a Figura 1, acreditamos que os números da Aneel

simplesmente são baixos demais). O MME também acrescentou uma taxa de

administração em torno de 10% (R$0,71 por MWh), de forma que a tarifa bruta do MME

(incluindo a taxa de administração) atingiu R$27,44/MWh (tarifa bruta que teoricamente

permitiria às empresas operar com uma margem de 10%). Nossas estimativas não

confirmam os números do MME; de fato, como mostramos na Figura 3, acreditamos que

as tarifas do MME não permitem a nenhuma empresa de geração brasileira operar com

margem positiva ― como mostramos na seção “quando não se tem nada...”

5

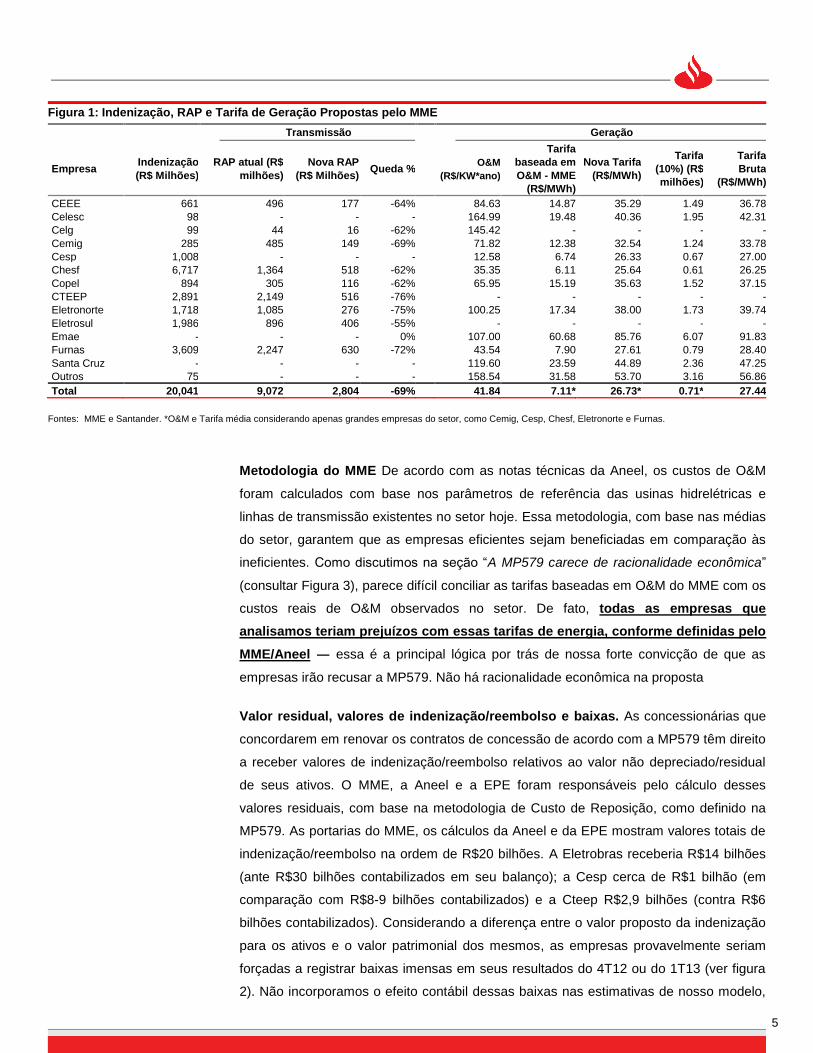

Metodologia do MME De acordo com as notas técnicas da Aneel, os custos de O&M

foram calculados com base nos parâmetros de referência das usinas hidrelétricas e

linhas de transmissão existentes no setor hoje. Essa metodologia, com base nas médias

do setor, garantem que as empresas eficientes sejam beneficiadas em comparação às

ineficientes. Como discutimos na seção “A MP579 carece de racionalidade econômica”

(consultar Figura 3), parece difícil conciliar as tarifas baseadas em O&M do MME com os

custos reais de O&M observados no setor. De fato, todas as empresas que

analisamos teriam prejuízos com essas tarifas de energia, conforme definidas pelo

MME/Aneel ― essa é a principal lógica por trás de nossa forte convicção de que as

empresas irão recusar a MP579. Não há racionalidade econômica na proposta

Valor residual, valores de indenização/reembolso e baixas. As concessionárias que

concordarem em renovar os contratos de concessão de acordo com a MP579 têm direito

a receber valores de indenização/reembolso relativos ao valor não depreciado/residual

de seus ativos. O MME, a Aneel e a EPE foram responsáveis pelo cálculo desses

valores residuais, com base na metodologia de Custo de Reposição, como definido na

MP579. As portarias do MME, os cálculos da Aneel e da EPE mostram valores totais de

indenização/reembolso na ordem de R$20 bilhões. A Eletrobras receberia R$14 bilhões

(ante R$30 bilhões contabilizados em seu balanço); a Cesp cerca de R$1 bilhão (em

comparação com R$8-9 bilhões contabilizados) e a Cteep R$2,9 bilhões (contra R$6

bilhões contabilizados). Considerando a diferença entre o valor proposto da indenização

para os ativos e o valor patrimonial dos mesmos, as empresas provavelmente seriam

forçadas a registrar baixas imensas em seus resultados do 4T12 ou do 1T13 (ver figura

2). Não incorporamos o efeito contábil dessas baixas nas estimativas de nosso modelo,

Figura 1: Indenização, RAP e Tarifa de Geração Propostas pelo MME

Transmissão Geração

Empresa Indenização

(R$ Milhões)

RAP atual (R$

milhões)

Nova RAP

(R$ Milhões) Queda %

O&M

(R$/KW*ano)

Tarifa

baseada em

O&M - MME

(R$/MWh)

Nova Tarifa

(R$/MWh)

Tarifa

(10%) (R$

milhões)

Tarifa

Bruta

(R$/MWh)

CEEE 661 496 177 -64%

84.63 14.87 35.29 1.49 36.78

Celesc 98 - - -

164.99 19.48 40.36 1.95 42.31

Celg 99 44 16 -62%

145.42 - - - -

Cemig 285 485 149 -69%

71.82 12.38 32.54 1.24 33.78

Cesp 1,008 - - -

12.58 6.74 26.33 0.67 27.00

Chesf 6,717 1,364 518 -62%

35.35 6.11 25.64 0.61 26.25

Copel 894 305 116 -62%

65.95 15.19 35.63 1.52 37.15

CTEEP 2,891 2,149 516 -76%

- - - - -

Eletronorte 1,718 1,085 276 -75%

100.25 17.34 38.00 1.73 39.74

Eletrosul 1,986 896 406 -55%

- - - - -

Emae - - - 0%

107.00 60.68 85.76 6.07 91.83

Furnas 3,609 2,247 630 -72%

43.54 7.90 27.61 0.79 28.40

Santa Cruz - - - -

119.60 23.59 44.89 2.36 47.25

Outros 75 - - -

158.54 31.58 53.70 3.16 56.86

Total 20,041 9,072 2,804 -69%

41.84 7.11* 26.73* 0.71* 27.44

Fontes: MME e Santander. *O&M e Tarifa média considerando apenas grandes empresas do setor, como Cemig, Cesp, Chesf, Eletronorte e Furnas.

6

em virtude da falta de clareza sobre seu timing, mas já incorporamos esse efeito, da

seguinte maneira: (1) considerando as baixas em nossos Preços Alvos baseados no

FCD; e (2) reduzindo a distribuição de dividendos a zero no caso das empresas afetadas

(pois com essas baixas substanciais, as empresas provavelmente não teriam lucro

líquido para distribuir dividendos).

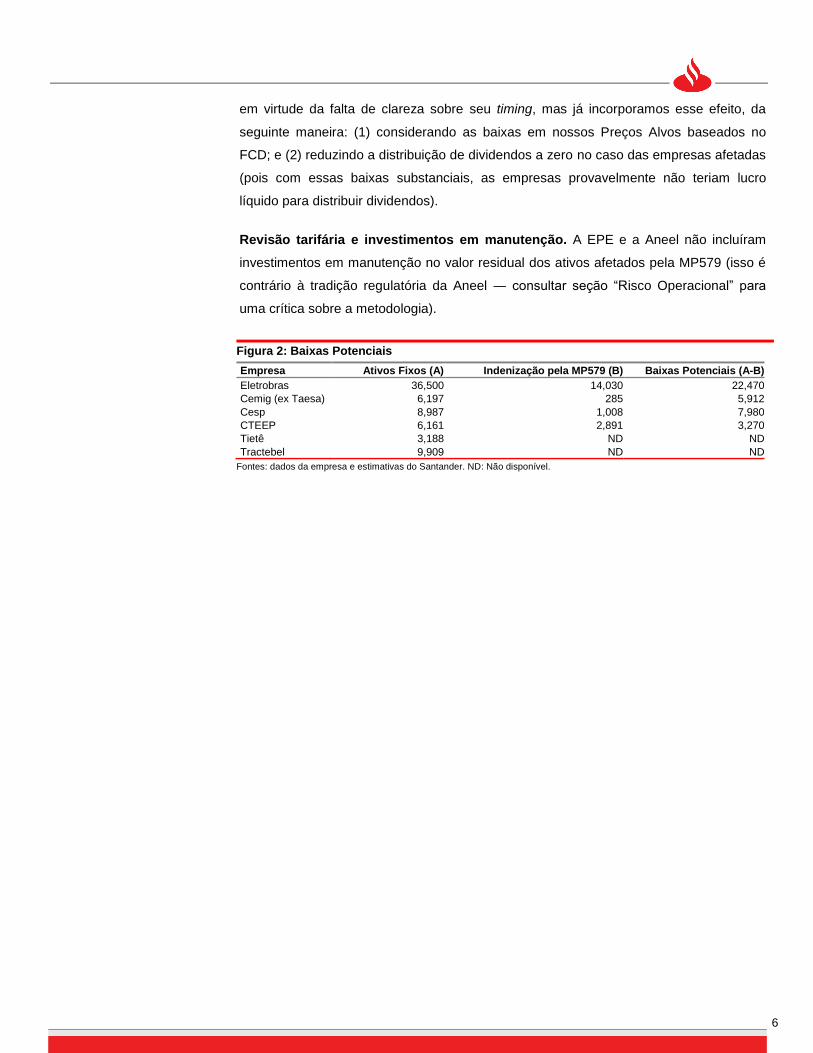

Revisão tarifária e investimentos em manutenção. A EPE e a Aneel não incluíram

investimentos em manutenção no valor residual dos ativos afetados pela MP579 (isso é

contrário à tradição regulatória da Aneel ― consultar seção “Risco Operacional” para

uma crítica sobre a metodologia).

Figura 2: Baixas Potenciais

Empresa Ativos Fixos (A) Indenização pela MP579 (B) Baixas Potenciais (A-B)

Eletrobras 36,500 14,030 22,470

Cemig (ex Taesa) 6,197 285 5,912

Cesp 8,987 1,008 7,980

CTEEP 6,161 2,891 3,270

Tietê 3,188 ND ND

Tractebel 9,909 ND ND

Fontes: dados da empresa e estimativas do Santander. ND: Não disponível.

7

A MP579 CARECE DE RACIONALIDADE ECONÔMICA

ESPERAMOS QUE AS EMPRESAS ABANDONEM O JOGO

A expectativa é que as empresas recusem a proposta do Governo federal como foi

apresentada na MP579. Como a proposta do governo federal (da forma como está

implícita na MP579) continua a piorar, não enxergamos uma lógica econômica para as

empresas aceitarem a renovação das concessões de acordo com esses termos (ver a

seguir). Como discutimos em nosso relatório de 17 de setembro, Renovação de

Concessões no Brasil: Risco Regulatório em Alta, acreditamos que as empresas que

estão livres para escolher irão recusar a proposta, operar seus ativos até o término de

seus contratos de concessão em vigor e apresentar propostas (se estiverem dispostas)

em leilões competitivos para continuar a operar esses ativos.

Custo de O&M e taxas de remuneração para geradoras simplesmente são baixas

demais. Na Figura 1, vemos que o custo de O&M médio para as grandes concessões de

hidrelétricas afetadas pela MP579 foi calculado a R$7,11/MWh pelo MME/ANEEL (indo

de um mínimo de R$6,74 para a Cesp a um máximo de R$17,34 para a Eletronorte).

Isso se traduz em uma tarifa final de energia (incluindo impostos, encargos setoriais,

transmissão, margem de lucro, etc.) em torno de R$27,44/MWh (em comparação às

tarifas médias atuais de R$100/MWh, resultando em uma redução de 73%, para as

geradoras afetadas). Demonstramos que esse valor é muito baixo, com base nas

seguintes análises:

(i) As tarifas baseadas em custo de O&M do MME não cobrem os atuais custos

operacionais das empresas. Na Figura 3, apresentamos o custo operacional médio e

os custos operacionais marginais de diversas geradoras brasileiras, comparando-os com

as tarifas de energia baseadas em O&M, como calculadas pela MME/ANEEL de acordo

com a MP579. Como mostra a figura, as tarifas reguladas da ANEEL são muito menores

que os custos médios reais por MWh das empresas (a tarifa baseada em O&M da Aneel

é 65,1% menor que os custos médios por MWh incorridos pelas geradoras). A conclusão

é muito óbvia: não há incentivo econômico para as empresas aceitarem essa

proposta para renovar seus contratos de concessão. É importante mencionar que

nossas estimativas para os custos operacionais médios das empresas consideram sua

base total de custos (despesas gerais indiretas, além de custos diretos efetivos). Apesar

do que lemos na nota técnica da Aneel nº385/2012, o cálculo das tarifas da agência

parece ter levado em consideração apenas os custos diretos, ignorando as despesas

gerais indiretas e custos administrativos, que normalmente compõem 50% dos custos de

uma geradora (ver Figura 3). Acreditamos que as tarifas da Aneel refletem apenas os

custos marginais (ou variáveis) por MWh.

8

(ii) As tarifas baseadas em O&M do MME sequer cobrem os custos marginais das

empresas. Também na Figura 3, comparamos os custos marginais reportado pelas

geradoras às tarifas baseadas em O&M da Aneel. A nosso ver, as tarifas da Aneel/MME

são 34% mais baixas do que o custo marginal efetivamente reportado pelas geradoras (de

fato, a tarifa da Aneel é menor do que o custo médio de qualquer geradora em nossa base

de dados; e nessa base temos algumas das mais eficientes geradoras do país como AES

Tiete). Nesse sentido, a margem operacional negativa das geradoras aumenta a cada

MWh adicional que elas geram. Isso significa que a tarifa baseada em O&M da ANEEL

sequer cobre os custos marginais. Simplesmente não existe uma lógica econômica

para que as geradoras aceitem renovar suas concessões nesses termos, em nossa

opinião.

(iii) As tarifas baseadas em O&M do MME mal cobrem a tarifa MRE. Dentro do

sistema de energia brasileiro, a Aneel calcula uma tarifa de energia que funciona como um

proxy perfeita para o custo marginal mais eficiente possível para operar uma usina

hidrelétrica. Essa tarifa é chamada TEO ― Tarifa de Energia de Otimização (tarifa

MRE). A tarifa MRE remunera a geração hidrelétrica quando as geradoras estão gerando

acima de seu fator de carga (normalmente 60%), de forma que ela mede o custo da

geração de um MWh adicional para uma usina hidrelétrica que já esteja gerando cerca de

60% de sua capacidade. Em uma curva de custo marginal a tarifa MRE seria o custo

marginal na região mais eficiente da curva, por isso é fácil verificar que o custo marginal

efetivo de uma hidroelétrica tem que ser maior que a tarifa MRE, além disso, sabemos que

o custo médio de uma hidroelétrica é maior que o custo efetivo marginal. Não fica difícil

concluir que o custo médio de uma hidroelétrica deveria ser substancialmente maior que a

tarifa MRE. Quando analisamos a Figura 3, vemos que o custo O&M calculado pela Aneel

Figura 3: O&M das empresas vs. O&M na Proposta do MME

Empresa

Energia

assegurada

(GW)

(1) Custo Médio

(R$/MWh)

(2) Custo

Marginal

(R$/MWh)

(3) O&M definido

pelo MME

(R$/MWh

%

(3)/(1)

%

(3)/(2)

Geradoras

AES Tietê 11,213 15.55 ND ND -54.3% ND

Cesp 34,304 13.76 5.21 6.74 -51.0% 29.4%

CPFL 10,078 10.06 7.25 ND -29.3% -2.0%

Duke 9,522 13.58 6.81 ND -47.6% 4.4%

Eletrobras 122,226 30.82 ND 7.54 -75.5% ND

Celesc 488 43.13 21.35 19.48 -54.8% -8.8%

Cemig 36,674 11.40 ND 10.46 -8.2% ND

Copel 17,157 31.53 14.94 15.19 -51.8% 1.6%

Tractebel 33,288 13.91 9.40 ND -48.9% -24.4%

Média Geradoras 20.41 10.83 7.11 -65.2% -34.3%

PSR

9.20 ND 7.11 -22.7% ND

Tarifa MRE (O&M + seguro) 6.80 7.11 ND 4.6%

Transmissoras

(R$ Milhões)

(R$ Milhões)

Cteep

416.00

461.78 11.0% (ii)

Fonte: dados da empresa, estimativas do Santander e MME. ND: não disponível

9

(R$7,11/MWh) que deveria ser uma medida do custo médio de operação de uma

hidroelétrica mal cobre a parte O&M da tarifa MRE(R$6.80/MWh) que é o custo marginal

mais eficiente e, por isso, mais baixo possível. Vemos isso como evidência da falta de

racionalidade econômica da proposta de renovação de concessão contida na MP579.

(iv) A tarifa baseada em O&M da Aneel não considera a renúncia de receita das

geradoras. A maior parte dos contratos de concessão das geradoras e transmissoras

afetadas pela MP579 vence em meados de 2015. De acordo com a MP, para que esses

contratos sejam renovados, as concessionárias têm que aceitar os novos termos da

concessão (incluindo preços mais baixos) a partir de fevereiro de 2013. As concessões

dessas geradoras estão hoje operando suas usinas com PPAs médios em cerca de

R$100/MWh. Se assumirmos que os números da Aneel estão corretos, o custo total das

geradoras (tarifa líquida) é de R$26,73/MWh (ver Figura 1). Com isso, as geradoras

atualmente estariam operando com uma margem líquida em torno de R$73/MWh (= 100 -

27). Ao aceitar a MP579, as geradoras renunciariam a essa margem de R$73/MWh por

uma margem negativa segundo nossos cálculos ou, segundo a premissa da Aneel, uma

margem média de R$0,71/MWh (refletindo uma margem de 10% sobre os custos de O&M

de R$7,11/MWh, ver Figura 1).Isso significa que, para cada ano de antecipação do

vencimento dos contratos de concessão atuais com “receitas maiores”, as geradoras

precisariam em torno de 100 anos dos novos contratos de concessão com “tarifas

menores” para recuperar a receita renunciada (aprox. 100 = 73/0,71). Como o período

médio de antecipação é de 2,5 anos (a maior parte das concessões vence em julho de

2015 e essa data seria antecipada para janeiro de 2013, caso as geradoras aceitem os

termos para a renovação das concessões conforme a MP579), as geradoras teriam que

receber uma prorrogação de cerca de 250 anos para recuperar a receita renunciada.

Como a prorrogação concedida pelo governo federal é de 30 anos, não é difícil, em

nossa opinião, concluir que as geradoras devem recusar a proposta. Essa análise fica

ainda mais surpreendente, cremos, se levarmos em consideração que o valor temporal do

dinheiro não foi considerado.

Recusa da proposta não representa o final do jogo. Como discutimos em nosso

relatório de 17 de setembro, acreditamos que as empresas que são livres para escolher

(todas, com exceção da Eletrobras) irão recusar a proposta, operar seus ativos até o

término dos atuais contratos de concessão, e apresentar propostas em leilões competitivos

para continuar a operar os ativos, se as condições da MP579 melhorarem ao passar pelo

poder legislativo.

10

AS EMPRESAS PROVAVELMENTE IRÃO RECUSAR

Acreditamos que a proposta do Governo federal na MP579 pode ser parte de uma

estratégia “brinkmanship”. Embora diversos analistas pensem que o governo federal

não está disposto a fazer concessões para a aprovação da MP579, ainda cremos que,

se a racionalidade retornar a essa discussão regulatória, o governo pode se dispor a

fazer algumas concessões. Afinal de contas, a MP579 é tão agressiva (ver próxima

seção) que, se for implementada da forma como está, acarreta o risco de gerar um

aumento nos preços da energia, redução nos investimentos e elevação nos riscos

regulatórios e operacionais - exatamente o oposto dos objetivos declarados pelo governo

ao propor essa reforma, a nosso ver. Entretanto, reconhecemos que, em todas as

interações públicas até agora, o governo deixou de dar qualquer sinal de que estaria

disposto a devolver alguma racionalidade econômica à MP579. Normalmente, ao ser

confrontado com os argumentos quanto à possível irracionalidade econômica dos termos

da MP 579, o governo reitera que ela é uma proposta (portanto, não é obrigatória) para

as empresas renovarem suas concessões, de forma que, se elas não gostarem, são

livres para recusar. Nossa opinião de que o comportamento do governo faz parte de uma

estratégia “brinkmanship” e vem unicamente de nossa crença de que é do maior

interesse de seus objetivos que as empresas aceitem a proposta.

Nosso cenário básico ― as empresas não irão renovar as concessões, mas (se

estiverem dispostas) manterão seus ativos de qualquer forma. Com os custos de

O&M e as taxas de administração implícitas na proposta do governo nesses baixos

níveis (ver seção anterior), vemos uma baixa probabilidade de que novas empresas se

interessem em apresentar propostas para operar essas concessões: a assimetria das

informações é muito grande e os retornos muito baixos (se é que irão existir).

Realmente, como citamos antes, não vemos incentivos para que a maior parte das

próprias concessionárias continue a operar esses ativos depois que os contratos de

concessão em vigor vencerem. Por essa razão, acreditamos que as atuais

concessionárias serão as únicas empresas interessadas a operar esses ativos depois

que as concessões vencerem, com esse custo de O&M e taxas de administração tão

baixos.

11

MP579 – APESAR DAS BOAS INTENÇÕES, POR QUE

ACREDITAMOS QUE PODE SER UM TIRO PELA CULATRA

Ainda sobre a MP579: Boas intenções não bastam. Existe um amplo consenso de

que o problema dos altos preços da energia elétrica é urgente e que precisa ser

resolvido no Brasil o mais rápido possível; afinal de contas, a falta de competitividade da

economia brasileira é visível, em especial na fragilidade da atividade industrial, freando o

crescimento econômico nos últimos anos (uma visão com a qual concordamos).

Contudo, acreditamos que a MP579, na forma como está, pode ser um tiro pela culatra,

causando consequências não pretendidas, como um aumento nos preços da energia tanto

no segmento industrial como no residencial, queda nos investimentos, aumento nos riscos

regulatórios e operacionais no setor – exatamente o oposto dos objetivos do Governo

federal, a nosso ver. Cremos que isso seria nocivo, já que o país perderia uma boa

oportunidade de avançar. No estado atual das coisas, acreditamos que apenas medidas

legislativas para alterar aspectos importantes da MP579 poderiam impedir esse desfecho

negativo.

12

PREÇOS DA ENERGIA NO MERCADO LIVRE – A MP CAUSARÁ O

AUMENTO DE PREÇOS NO MERCADO LIVRE

Aumento nos preços da energia para a indústria. A MP579 garante uma queda nos

preços da energia por meio de três mecanismos: queda nos encargos setoriais, nos custos

de transmissão e nos custos de geração. Entretanto, a MP 579 direciona toda a energia das

concessões das hidrelétricas a vencer para o mercado cativo. Isso retira a maior parte dos

benefícios da medida para as grandes indústrias no Brasil, considerando que elas compram

energia no mercado livre (portanto, não serão beneficiadas pela queda nos custos de

geração alocada para o mercado cativo). Argumenta-se que a queda nos preços do mercado

cativo necessariamente irá afetar o mercado livre, se não no curto prazo, pelo menos no

longo prazo, por meio da concorrência baseada em preços entre os dois mercados. Como

argumentamos nos itens a seguir, discordamos dessa opinião e acreditamos que a MP579

da forma como está irá causar uma alta nos preços da energia na indústria tanto no curto

como no longo prazo.

Aumento nos preços para clientes industriais no CP. O fato é que (i) os preços no

mercado cativo/regulado (mesmo depois da MP579) continuarão mais altos que os do

mercado livre (ver Figura 4), portanto não existe pressão de queda nos preços do mercado

livre no curto prazo em decorrência da MP579 (de fato, como citamos, ocorre o contrário).

Várias empresas do mercado, afetadas ou não pela MP579 (Tractebel, Cemig e CPFL)

comentaram exaustivamente sobre a possibilidade de a medida levar a um aumento nos

preços do mercado livre no curto prazo, uma vez que a oferta barata de energia dentro

desse mercado é retirada dele e transferida para o mercado cativo/regulado. Afinal de

contas, a MP579 exige que as usinas hidrelétricas que venderam energia para o mercado

Figura 4. Comparação – Preço da energia no Mercado cativo vs. Mercado livre (R$/MWh)

Fontes: dados da empresa e estimativas do Santander.

Captive MarketR$135/MWh

Free MarketPrice Range

(R$110 -100/MWh)

Captive MarketR$113/MWh

MP579

En

erg

y P

rcie

(R

$/M

W)

Even After MP-579 Captive Market

remains higher than Free Market

13

livre transfiram energia para o regulado. Isso irá reduzir a oferta de energia no mercado livre,

causando uma alta nos preços. Argumenta-se que, embora possa ocorrer uma alta dos

preços do mercado livre no curto prazo, esse aumento seria limitado e teria curta duração

(cremos que ocorrerá exatamente o contrário). Alguns argumentam que os aumentos de

preços no mercado livre seriam limitados porque não ultrapassariam os do mercado

livre/regulado (ver Figura 4). O fato é que, no curto prazo, os grupos industriais devem

enfrentar dificuldades para migrar para o mercado regulado (uma vez que as distribuidoras

têm que receber um aviso com antecedência de cinco anos dos grandes grupos industriais

que queiram migrar para o mercado regulado). Nesse sentido, esses grandes grupos

ficariam confinados no mercado livre, no curto prazo, o qual seria impactado por um choque

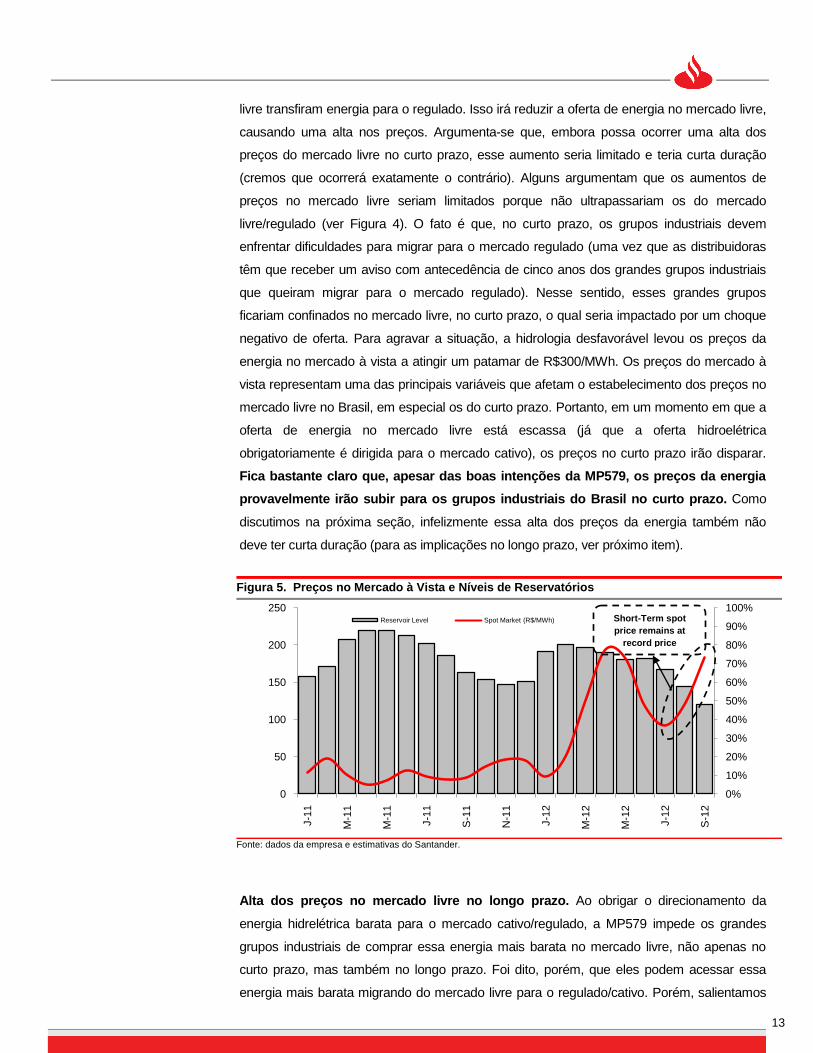

negativo de oferta. Para agravar a situação, a hidrologia desfavorável levou os preços da

energia no mercado à vista a atingir um patamar de R$300/MWh. Os preços do mercado à

vista representam uma das principais variáveis que afetam o estabelecimento dos preços no

mercado livre no Brasil, em especial os do curto prazo. Portanto, em um momento em que a

oferta de energia no mercado livre está escassa (já que a oferta hidroelétrica

obrigatoriamente é dirigida para o mercado cativo), os preços no curto prazo irão disparar.

Fica bastante claro que, apesar das boas intenções da MP579, os preços da energia

provavelmente irão subir para os grupos industriais do Brasil no curto prazo. Como

discutimos na próxima seção, infelizmente essa alta dos preços da energia também não

deve ter curta duração (para as implicações no longo prazo, ver próximo item).

Alta dos preços no mercado livre no longo prazo. Ao obrigar o direcionamento da

energia hidrelétrica barata para o mercado cativo/regulado, a MP579 impede os grandes

grupos industriais de comprar essa energia mais barata no mercado livre, não apenas no

curto prazo, mas também no longo prazo. Foi dito, porém, que eles podem acessar essa

energia mais barata migrando do mercado livre para o regulado/cativo. Porém, salientamos

Figura 5. Preços no Mercado à Vista e Níveis de Reservatórios

Fonte: dados da empresa e estimativas do Santander.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

50

100

150

200

250

J-1

1

M-1

1

M-1

1

J-1

1

S-1

1

N-1

1

J-1

2

M-1

2

M-1

2

J-1

2

S-1

2

Reservoir Level Spot Market (R$/MWh) Short-Term spot

price remains at

record price

14

que os preços do mercado regulado/cativo dependem do mix de compra de energia das

distribuidoras, o qual é definido pelo governo federal (EPE) por meio de leilões regulados. A

título de exemplo, recentemente, em 2008, a EPE decidiu que seria aconselhável contratar

usinas termelétricas movidas a óleo para as distribuidoras (com custos variáveis acima de

R$300/MWh). Não é surpresa (como mostramos na Figura 4) que, mesmo depois da

MP579, os preços do mercado regulado/cativo continuem mais altos que os do mercado

livre. Em resumo, para ter acesso à energia barata das concessões hidrelétricas

relacionadas à MP579, as grandes indústrias teriam que migrar para o mercado cativo,

renunciando ao controle sobre seu mix de energia (que será definido pelo governo federal,

com foco em outras metas políticas, como energia verde e confiabilidade geral do sistema e

não apenas focando em baixos preços). Portanto, antes da MP579, os grandes grupos

industriais conseguiam comprar energia mais barata de hidrelétricas no mercado livre.

Depois da medida, esses grupos apenas conseguirão acessar essa energia barata de

hidrelétricas no mercado cativo, no qual os preços continuarão mais altos, mesmo depois

que a energia barata for acrescentada ao mix. Afinal de contas, existe muita energia cara

dentro do mercado cativo: usinas movidas a óleo, a carvão, etc. Nesse sentido, os grandes

consumidores de energia no Brasil enfrentam agora uma escolha difícil: (i) renunciar ao

controle de seu mix de energia para ter acesso à energia barata de hidrelétricas (dentro de

um mix de energia não tão barata); ou (ii) manter o controle sobre seu mix de energia, mas

em um mercado (o mercado livre) que, com o tempo, irá perder o acesso à fonte mais barata

de energia no Brasil (o sistema hidrelétrico).

15

RISCO REGULATÓRIO – POR QUE AUMENTOU COM A MP579

Como a MP579 afetou a estabilidade e a equidade no setor. O governo federal

tem sido veemente quanto ao fato de que a MP579 respeita os direitos dos contratos de

concessão em vigor. Uma tese com a qual concordamos (ver próxima seção para mais

detalhes sobre isso). No campo econômico, contudo, consideramos ser difícil conciliar a

legislação proposta na MP579 com conceitos como estabilidade e equidade.

Acreditamos que esses conceitos (estabilidade, equidade) desempenham um papel tão

importante quanto o “respeito aos contratos em vigor” quando os investidores analisam

em quais setores e países investir. Os representantes do governo mencionaram ter se

surpreendido com a reação negativa das ações do setor de energia após a MP579; eles

salientaram que as expectativas irracionais do mercado a respeito das regras para a

renovação das concessões são a única razão para o colapso do mercado. Pedimos

licença para discordar. Acreditamos que a causa do colapso do mercado é o fato de a

MP579 ter afetado a estabilidade das regras dentro do setor. Muito se disse a respeito

das regras de primeira renovação das concessões, mas vamos contar a história de novo.

Os analistas do mercado esperavam que as usinas que ainda não tivessem obtido uma

prorrogação do contrato de concessão conseguissem essa extensão sem custos

vinculados (embora isso nunca tenha sido um direito garantido - portanto, a MP579

respeitou a regra da lei - essa foi uma prática comum no setor até muito recentemente).

Afinal de contas, 33.500 MW das usinas foram renovados uma vez sem custos

vinculados, desde 1995 até recentemente, em julho de 2012. Somente em 2012, o

governo federal renovou 1.300MW em contratos de concessão de usinas hidrelétricas antes

da promulgação da MP579 (ver figura 6). De acordo com a MP, 4.700MW de concessões

que irão vencer pela primeira vez subitamente deixaram de ter o direito a uma primeira

renovação não onerosa. Isso criou uma divisão artificial: se uma empresa teve a sorte de seu

contrato de concessão vencer pela primeira vez até julho de 2012, ela teve o direito a uma

prorrogação do contrato por mais 20 anos. Caso contrário, teve o azar de estar exposta à

MP 579. A nosso ver, esse tipo de arbitrariedade é difícil de conciliar com conceitos como

estabilidade de regras e equidade, os quais consideramos ser de vital importância para os

investidores.

16

O desempenho das ações do setor de energia indica um aumento no risco

regulatório e no custo de capital no setor. Se analisarmos o desempenho das ações

desde 11 de setembro de 2012, vemos que as empresas diretamente expostas à MP579,

como Cesp, Transmissão Paulista, Eletrobras, Cemig e Copel tiveram quedas substanciais

desde que a MP579 foi anunciada. Isso pode ser coerente com a visão do governo federal

de que os analistas tinham expectativas irracionais e, quando a medida foi anunciada, eles

ajustaram essas expectativas; contudo, o fato de as ações de outras empresas de geração

(como MPX, AES Tietê, Tractebel, EdB), que não foram afetadas pela MP, também

registrarem quedas, mostra que os investidores estão precificando um aumento no risco

regulatório e no custo de capital para investir no setor. De forma geral, essas ações, não

afetadas pela MP579, tiveram queda em torno de 10%. Isso equivale a um aumento de 10%

no custo de capital do setor.

Figura 6. Número de Usinas Renovadas

Fontes: Aneel. MME e Santander

Figura 7. Capacidade em Renovação (MW)

Fontes: Aneel. MME e Santander

Figura 8. Desempenho das ações do setor de Energia

Fontes: dados da empresa e estimativas do Santander.

2 2

18

16

29

5

2

-

2

21

4

1

10

2 3

1

4

2

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Lula's first Tenure

Lula's Second Tenure

Dilm

a's

Ten

ure

FHC's first Tenure

FHC's Second Tenure

1,660

155

2,198

494

1,313

516

1,713

- 12

16,863

1,499

320

1,986 2,016

1,268

3 154

1,279

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Dilm

a's

Ten

ure

Lula's Second Tenure

FHC's First Tenure

FHC's Second Tenure

Lula's first Tenure

40

50

60

70

80

90

100

110

120

130

8/31/2012 9/15/2012 9/30/2012 10/15/2012 10/30/2012

Eletrobras Cemig Copel Tractebel Tiete Cesp MPX EdB Taesa

MP-579

17

INVESTIMENTOS - POR QUE PODEM CAIR APÓS A MP579

Um modelo simples de custo/benefício mostra que a quebra da estabilidade

das regras é nociva ao investimento. Depois da promulgação da MP579, R$35

bilhões em capitalização de mercado de capitais em ações de energia desapareceram do

setor. Considerando que os investimentos no setor são financiados por uma combinação de

patrimônio (normalmente, em média, uma contribuição de 35%) e dívida (aproximadamente

65%), estimamos de forma linear que uma perda de patrimônio de R$35 bilhões pode se

traduzir em uma potencial perda de R$100 bilhões em investimento (=35/35%). Para ganhar

alguma perspectiva sobre esse número, é importante ter em mente que a EPE estima que o

segmento de geração no Brasil precisa de R$20 bilhões em investimentos anuais para fazer

face ao crescimento econômico.

O custo da dívida também está em alta após a MP579. Além do impacto direto sentido

nos mercados de ações, a Fitch já anunciou que a aceitação da MP579 pode levar a

uma revisão de rating, com uma piora para as empresas afetadas. O impacto da piora

nos ratings de crédito é imediato: uma queda no rating normalmente significa um aumento

no custo da dívida para os devedores ao financiar investimentos. No caso da Eletrobras, de

acordo com a nota da Fitch, as novas concessões teriam receitas muito mais baixas, o que

resultaria em um EBITDA de zero a negativo para a Eletrobras. Além disso, a Fitch sustenta

que os R$14 bilhões em compensação pela renovação se compara desfavoravelmente com

a divida liquida ajustada da empresa de aproximadamente R$32,1 bilhões, particularmente

considerando que o próximo EBITDA estaria perto de zero ou seria potencialmente negativo

caso a empresa aceite a oferta. A liquidez da Eletrobras pode sofrer pressão, já que a

empresa está bastante envolvida no desenvolvimento os esforços de expansão da

eletricidade do país. A Ficth é uma das agências de rating de crédito mais conhecida.

18

PREÇOS DO MERCADO CATIVO - POR QUE PODEM SUBIR APÓS A

MP579

O aumento no custo do capital se traduz em preços mais altos no mercado

cativo. Com um custo de capital mais alto no setor, os preços da eletricidade de novas

plantas devem subir, para garantir de retornos mais altos para esses investimentos. Criamos

um simples modelo teórico para preços de energia no mercado regulado no Brasil após a

MP579; segundo o modelo, no decorrer do tempo, com o crescimento econômico e novas

plantas (mais caras) adicionadas à grade, surge uma pressão para cima sobre os preços

cativos, no decorrer do tempo, essa pressão cancela os benefícios iniciais de ajustar os

preços cativos de concessões vencidas 70% para baixo. A intuição por trás do modelo é

bastante simples. Em uma economia como a brasileira, da qual se espera um crescimento

de 4,5% ao ano, a cada 15 anos o sistema de geração dobra sua capacidade e se a nova

capacidade adicionada ao sistema vier a preços mais altos (devido a incertezas regulatórias,

aumento no custo do capital, insegurança jurídica) é fácil ver que o preço médio do sistema

tende a subir (mesmo quando plantas antigas são recontratadas ao sistema a preços

descontados). Conforme mostrado na Figura 9, neste modelo teórico, no 15º ano após a

reforma que aumenta o custo do capital ter sido implementada, os preços já são mais altos

do que seriam de outro modo (sem reforma).

Cenário I: É o preço médio do mercado cativo antes de uma reforma regulatória

agressiva ser implementada (uma reforma que aumente o custo do capital no setor).

Cenário II: É o preço médio do mercado cativo depois de uma reforma regulatória

agressiva ser implementada (uma reforma que aumente o custo do capital no setor).

Figura 9: Cenários de Preços --- Estimativas Antes e Depois da MP (R$/MWh)

Fontes: dados da empresa e estimativas do Santander.

60

70

80

90

100

110

120

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35

Scenario II

Scenario I

19

RISCO OPERACIONAL ― POR QUE A MP579 PODE AUMENTÁ-LO AINDA

MAIS

A continuidade dos apagões aponta as complexidades operacionais do setor. Nos

últimos dois meses houve diversos apagões no norte, sudeste e nas regiões centrais do

Brasil, causados por problemas técnicos (e erros humanos), problemas climáticos

(chuvas torrenciais, relâmpagos etc.) e a pesada carga de diversas termelétricas

operando para compensar a queda no nível dos reservatórios. O Brasil investiu muito

nos últimos dez anos, após a crise energética de 2001, de modo que para nós fica claro

que a segurança (ou falta de investimentos) no sistema não é o problema. A nosso ver,

os episódios recentes confirmam que a operação das grades de energia em sistema

combinado (os reservatórios são compartilhados dentre as várias regiões) é muito

complexo e envolve uma administração simultânea de diversos pequenos problemas,

riscos ocultos ambientais e operacionais, unidade por unidade, em um compromisso de

longo prazo. Nesse sentido, isto apenas reforça nossa visão de que o governo deve dar

incentivos para: (i) investimentos preventivos; (ii) a manutenção de players conhecidos e

qualificados operando os ativos. Acreditamos que a MP579 criou normas que apontam

para tarifas com base em O&Ms que não levam em conta investimentos em

manutenção; acreditamos que isso leva a incentivos que podem criar baixo investimento

em manutenção, o que poderia se traduzir no aumento do risco operacional exatamente

quando o país se prepara para receber dois eventos esportivos de grande porte.

Se as atuais concessionárias se recusarem a continuar operando, vemos um

aumento no risco operacional já começando em 2013. Considerando a falta de

racionalidade econômica embutida na MP579, acreditamos que os atuais

concessionários não terão incentivo econômico para continuar a gerir as usinas e linhas

de transmissão. Na verdade, acreditamos que se as empresas recusarem a proposta em

questão, o governo federal terá que começar a pensar quem estaria interessado em gerir

essas hidrelétricas e linhas de transmissão ao se aproximar a época dos dois grandes

eventos esportivos mundiais. Os riscos operacionais implícitos na MP579 são grandes,

em nossa opinião, e se as empresas se recusaram a aceitar a proposta isso pode tornar

os riscos mais evidentes para o governo federal e Congresso.

20

RISCO JURÍDICO ― A MP579 É SIMPLESMENTE UMA PROPOSTA?

A MP579 é simplesmente uma proposta? A principal polêmica da MP579 tem a ver

com o reembolso zero para ativos de transmissão existentes antes de maio de 2000

(RBSE). Com base em nossas conversas com os reguladores, autoridades

governamentais, empresas, entidades setoriais e advogados, formamos a opinião de

que implementar uma base de ativos de valor zero não é coerente com os direitos pré-

definidos e garantidos nos atuais contratos de concessão. Quanto a esta questão, as

autoridades do governo nos passaram mensagens contraditórias. A primeira mensagem

é de que a MP579 é simplesmente uma proposta e, como tal, não pode estar acima da

lei, já que as empresas estão livres para aceitá-las ou não; concordamos com essa

visão. Entretanto, também recebemos uma segunda mensagem de que a norma de

reembolso zero para esses ativos na MP579 seria válida não apenas para as empresas

de transmissão desejosas de aceitar a MP, mas também para as que não aceitem (isso

pode se tornar uma violação dos direitos garantidos às empresas de transmissão nos

termos dos atuais contratos de concessão). Nesse caso, vemos um risco concreto de a

MP579 gerar uma torrente de processos judiciais que podem causar dano e paralisar o

setor. Abaixo, analisamos o mérito do porque, após analisar as evidências, chegamos à

conclusão de que fazer valer a regra de valor zero para as empresas de transmissão que

não aceitem a MP579 criaria ruído regulatório e processos judiciais, considerando os

direitos adquiridos pelos atuais contratos de concessão.

Ativos de transmissão antigos (RBSE): histórico. Os ativos de transmissão antigos

(em operação antes de maio de 2000, os quais chamaremos de RBSE) tiveram suas

tarifas (RAP) definidas em 2000 (via Resolução 167 da ANEEL). Até essa época, as

tarefas de geração e transmissão eram combinadas em uma única tarifa. Com o objetivo

de separar os dois serviços (transmissão e geração), as tarifas foram divididas em duas

(a tarifa de geração chamada de contratos iniciais e as tarifas de transmissão chamadas

RAP). Como a Aneel reconhece em seus documentos regulatórios, as tarifas de

transmissão foram definidas em um nível muito baixo, sem garantir o equilíbrio

econômico para as concessões de transmissão. Com o objetivo de garantir que, no

decorrer do tempo, as empresas de transmissão possam recuperar seu equilíbrio

econômico, em 2001 a Aneel negociou com as empresas de transmissão uma cláusula

no contrato de concessão a qual garantia que as RAPs (relativas a ativos antigos/RBSE)

não passariam por revisões periódicas de tarifas. (A única exceção foi a Cemig, com

contrato de concessão assinado em 1997 que não incluía a referida cláusula. Entretanto,

é importante mencionar que o RAP da Cemig foi definido da mesma maneira que outras

empresas de transmissão). Nesse sentido, alguns consultores do setor argumentaram

que o fato que a RAP não tenha passado por revisão tarifária significa que as empresas

de transmissão teriam retornos excessivos nos últimos 12 anos e, portanto, isso teria

21

garantido depreciação econômica integral da concessão. Em nossa opinião esta visão é

equivocada (como demonstrado abaixo, usando as decisões da própria Aneel).

A decisão passada da Aneel aponta para valores residuais substanciais para o

RBSE. (i) Cemig. O RBSE da Cemig teve revisão de tarifa em 2009. Como a Cemig

tinha um contrato de concessão antigo (1997), conseguiu passar pelo processo de

revisão de tarifas (ver acima). Esse processo de revisão de tarifas (fartamente

documentado pelas notas regulatórias da Aneel) resultou no aumento da RAP da Cemig

em 2009 e na avaliação do RBSE da Cemig em R$1.033 milhões; isto mostra que,

apesar do fato de que a RAP da Cemig não tinha passado por revisão tarifária desde

2000, seu equilíbrio econômico não tinha sido atingido em 2009 (do contrário, o RBSE

da Cemig não teria tido um RAP/reajuste de tarifa positivo). Se o RBSE da Cemig não

atingiu equilíbrio econômico até 2009, seria difícil entender como o valor residual do

RBSE da Cemig seria zero (conforme implícito na cláusula valor zero da MP579). (ii)

Transmissão Paulista. Além disso, em 2006, antes da privatização da Transmissão

Paulista a Aneel avaliou o valor residual do RBSE. De acordo com esse processo

fartamente documentado pela Aneel, a agência concluiu que o valor residual do RBSE

seria de R$3,6 bilhões. Considerando uma taxa de depreciação anual de 3% para ativos

de transmissão, é difícil entender como o valor residual da RBSE da Transmissão

Paulista poderia ser zero (conforme implícito na cláusula valor zero da MP579).

Achamos que o possível uso da clausula valor zero (se aprovada pelo

Congresso/Senado) não apenas para as empresas que aceitem os termos de renovação

de acordo com a MP579, mas também para as empresas que recusem a renovação sob

as aludidas condições, pode violar direitos pré-definidos sob os atuais contratos de

concessão das empresas de transmissão.

22

MUDANÇA NO LEGISLATIVO: AINDA UMA POSSIBILIDADE

Ainda em desenvolvimento na esfera legislativa. Na área legislativa, o texto da MP

não é lei federal (embora tenha força de lei até seu decurso) até sua aprovação pelo

poder legislativo. O texto da MP é válido por apenas 60 dias e pode ser estendido por

mais 60 dias. A extensão já foi dada em 31 de outubro e vence no início de março. Para

ser transformada em lei federal (com validade indefinida), o texto final deve ser aprovado

por uma comissão especial composta por deputados e senadores. (O presidente da

comissão é Jilmar Tatto e o revisor final é Renan Calheiros, conforme mostrado na

Figura 10). Em seguida, deve ser mandado para o Senado e Congresso para votação. A

comissão chamará quatro audiências públicas e espera mandar o texto final ao Senado

entre 20-25 de novembro.

As mudanças no texto da MP são a melhor maneira de garantir o aceite pelas

empresas da MP 579, de modo que os objetivos do governo de queda nos preços e

aumento em investimentos sejam atingidos. A possibilidade de mudanças na MP579

nas mãos do poder legislativo (Senado/Congresso): mais de 430 emendas foram

apresentadas por senadores e deputados, algumas com intenção de tratar dos riscos

discutidos neste relatório; agora, a comissão vai fazer as reuniões para discutir essas

propostas e definir o texto final relativos às concessões. Acreditamos que mudanças no

Congresso não são apenas possíveis (considerando o grande número de emendas já

apresentadas) mas seria a única maneira de corrigir distorções, ouvir as empresas e

garantir que o governo federal atinja seus objetivos de baixar os preços e aumentar os

investimentos.

Cronograma das reuniões:

6 de novembro de 2012: audiência para representantes das empresas .

7 de novembro de 2012: audiência para representantes dos consumidores.

13 de novembro de 2012: audiências para governadores de estados (MG, SP, PR e PE).

14 de novembro de 2012: audiência para representantes do governo federal.

25 de novembro de 2012: texto final encaminhado ao Senado.

4 de dezembro de 2012: as empresas devem decidir assinar os contratos de concessão (licitação).

5 de fevereiro de 2013: novas tarifas finais (para o consumidor) publicadas pela Aneel.

Início de meados de março data prevista para aprovação final pelo Senado e Congresso.

23

Figura 10: Composição da Comissão Mista

Senadores Deputados

Renan Calheiros (PMDB) Jilmar Tatto (PT) (Presidente)

Ricardo Ferraço (PMDB) Weliton Prado (PT)

Francisco Dornelles (PP) Eduardo Cunha (PMDB)

Romero Juca (PMDB) Wladimir Costa (PMDB)

Delcído do Amaral (PT) Marcos Montes (PSD)

Walter Pinheiro (PT) César Hajum (PSD)

José Pimente (PT) Antonio Imbassahy (PSDB)

Lídice da Mata (PSB) Arthur Lira (PP)

Lúcia Vânia (PSDB) Augusto Coutinho (Dem)

Flexa Ribeiro (PSDB) Bernardo Santana de Vasconcellos (PR)

José Agripino (DEM) Edson Silva (PSB)

Eduardo Amorim (PSC) Ângelo Agnolin (PDT)

Cidinho Santos (PR) Arnaldo Jardim (PPS)

Kátia Abreu (PSD) Ronaldo Nogueira (PTB)

Randolfe Rodrigues (PSOL) Aureo (PRTB)

Fonte: Senado

24

RESUMO DA MP-579

Artigo Proposta Nossa opinião

Artigos 1, 6, 7 Concessões para Distribuição, Transmissão e Geração podem ser renovadas por 30 anos, uma vez apenas

Proibir as extensões dos contratos de investimento pode resultar em queda no investimento sem baixar preços (fonte: Ashley Brown, professor de Harvard)

Artigos 1, 6 Parágrafo 1º

Estabelece que as concessões renovadas devem ficar vinculadas a novas tarifas definidas pela Aneel, a garantia de capacidade das plantas deve ser mudada para alocação de quotas e que toda a energia deve ser alocada ao mercado cativo

Tarifas de geração devem ter queda de aproximadamente 73%; RAPs de transmissão queda de 70%. Essas tarifas são mais baixas que o custo marginal das atuais concessionárias. O resultado pode ser falta de investimento e aumento no custo operacional

Artigo 1 Parágrafo 7º

Diz que todas as concessões incluídas na lei 9074 devem ser afetadas pela MP, implicando que a primeira renovação das concessões devem ficar sujeitas a novos temos.

A MP579 quebra a estabilidade das regras para o setor, levando a aumento de custo de capital, queda no investimento e aumento de preços no longo prazo.

Artigo 8 Concessões de Distribuição, Transmissão e Geração não renovadas devem ser licitação novamente.

Não haverá novos interessados com tarifas tão baixas.

Artigo 12 A renovação deve ser antecipada em 60 meses.

Mesmo as concessões com vencimento após 2017 têm direito a antecipação de 60 meses (renovações). Este cenário não é o nosso cenário básico e, se ocorrer, isso implicaria um risco de baixa adicional para nossas estimativas.

Artigo 15 Parágrafo 1º

O cálculo de bases de ativos, relativos às concessões a vencer, será calculado com base na metodologia do custo de reposição.

A Aneel não considerou investimento em manutenção ao calcular a base de ativos para geração (nem mesmo o investimento relativo à reposição de turbinas específicas). Vemos isso como uma inconsistência com a prática costumeira ao implementar a metodologia do custo de reposição.

Artigo 15 Parágrafo 2º

Os ativos de transmissão incluídos na lei 9074 devem ser considerados totalmente amortizados, independentemente do remanescente da vida útil dos equipamentos.

Acreditamos que o principal risco é que a MP579 pode implicar uma violação de contratos atuais no Brasil. Risco da norma da lei. Em nossa opinião, as emendas à MP devem mudar essas regras, potencialmente beneficiando a CTEEP, Eletrobras e Cemig.

Artigo 15 Parágrafo 4º

As tarifas de energia elétrica incluirão custos operacionais e de manutenção (O&M).

A taxa de administração é muito baixa, pode não haver players interessados em gerir essas plantas.

Artigo 21 Todas as distribuidoras e apenas as geradoras e transmissoras afetadas pela MP-579 estão isentas do recolhimento da RGR.

25

MÚLTIPLOS COMPARATIVOS E PRINCIPAIS RECOMENDAÇÕES

Principais recomendações e mudanças nas recomendações. Acreditamos que as empresas de energia não expostas

à MP579 (e seus efeitos colaterais) oferecem defensividades típicas dessas ações. Nesse sentido, reiteramos

TAESA e CPFL como nossas principais recomendações. Também nos agrada a Energias do Brasil, embora

esperemos que a ação continue sob pressão devido aos resultados fracos no curto prazo. Para apostar na MP579,

sugerimos a TRPL, a qual oferece a melhor assimetria possível, e a Cemig. Estamos elevando TRPL para

Compra, com base na expectativa de que a empresa rejeite a MP579 nas atuais circunstâncias. Nesse caso, a

TRPL ofereceria um potencial de alta significativo para os investidores desejosos de enfrentar o que enxergamos

como uma estratégia temerária do governo federal. A Cemig também nos agrada, oferecendo um bom equilíbrio

risco/retorno, em nossa opinião, mas acreditamos que a assimetria não seja tão favorável como no caso da TRPL.

No lado da venda, reiteramos nosso Abaixo do Mercado para Eletrobras, já que vemos a empresa como a

única a aceitar a MP579, resultando em uma brusca redução no EBITDA perto do zero e sem dividendos. Estamos

rebaixando a Tractebel para Manutenção e mantemos nossa recomendação de Manutenção para AES Tiete ,

com base na falta de risco de alta para essas ações, embora continuemos a ver pagamentos de dividendos atra tivos

e risco de alta em relação as nossas estimativas no evento de tendências de preços para cima. No caso da Cesp,

assumimos uma visão mais cautelosa, rebaixando para Manutenção devido às incertezas relativas a fluxo de

caixa e dividendos, enquanto que a redução de custo é obrigatória e as perspectivas de privatização são pequenas

no curto prazo. Mantemos nossa recomendação de Manutenção para a Copel já que não vemos catalisadores

de curto prazo, com impactos negativos da revisão de tarifas e pressões de custo no curto prazo, combinado com

os efeitos negativos da MP579 que pode afetar as perspectivas de longo prazo.

Figura 11: Tabela de Múltiplos (em milhões de reais*)

Empresa/Código Preço

PA Alta/Baixa

Lucro

Líquido P/L VF/EBITDA

Dividend yield

(%)

Valor de

Mercado

Rec. 6 nov 2012E 2013E 2012E 2013E 2012E 2013E 2012E 2013E

Cemig/CMIG4 Compra 24.21 30.60 26% 2,518 2,815 8.2 7.3 5.6 4.9 6.1% 6.8% 20,652

Copel/CPLE6 Manut. 30.34 36.70 21% 899 882 9.2 9.4 5.3 5.5 0.0% 0.0% 8,303

CPFL/CPFE3 Compra 23.26 27.80 20% 1,712 1,422 13.1 15.7 9.0 9.4 7.3% 6.0% 22,382

EdB/ENBR3 Compra 12.60 15.80 25% 664 600 9.0 10.0 6.0 6.5 6.3% 5.7% 6,003

Light/LIGT3 Manut. 22.50 25.60 14% 494 611 9.3 7.5 5.6 4.7 5.4% 6.7% 4,589

Eletrobras/ELET3 AbMerc 10.90 9.69 -11% 3,922 712 4.1 22.4 7.5 33.6 0.0% 0.0% 15,923

Eletrobras/ELET6 AbMerc 15.42 9.69 -37% 3,922 712 4.1 22.4 7.5 33.6 0.0% 0.0% 15,923

CTEEP/TRPL4 BZ Compra 31.56 37.31 18% 957 704 5.1 6.9 4.7 5.4 0.0% 0.0% 4,859

Taesa/TAEE11 Compra 66.85 77.79 16% 504 636 15.2 12.1 11.2 9.1 6.3% 8.6% 7,677

Renova/RNEW11 Compra 29.64 38.30 29% -53 6 NM NM NM NM NM NM 1,935

MPX/MPXE3 Manut. 11.15 13.07 17% -93 148 NM NM NM NM NM NM 6,447

AES Tiete/GETI4 Manut. 23.21 23.30 0% 1,000 1,136 8.8 7.8 5.5 4.9 12.2% 13.8% 8,849

Tractebel/TBLE3 Manut. 36.49 33.56 -8% 1,624 1,942 14.7 12.3 8.3 7.4 6.5% 4.1% 23,819

Cesp/CESP6 Manut. 17.19 22.03 28% 620 824 9.1 6.8 3.5 2.7 0.0% 0.0% 5,630

Eletropaulo/ELPL4 AbMerc 16.29 20.55 26% 253 102 10.8 26.7 4.9 5.9 4.6% 1.9% 2,726

Equatorial/EQTL3 Manut. 18.95 12.00 -37% 215 225 9.6 9.2 7.9 8.4 2.5% 2.6% 2,070

Coelce/COCE5 Manut. 37.78 34.50 -9% 287 201 10.2 14.6 7.3 8.5 7.8% 5.5% 2,941

Celesc/CLSC6 AbMerc 29.49 32.50 10% 170 120 6.7 9.5 4.7 5.4 3.7% 2.6% 1,137

Sabesp/SBSP3 Compra 85.96 59.81 -30% 1,439 1,423 13.6 13.8 7.6 7.2 1.8% 1.8% 19,585

Copasa/CSMG3 Manut. 45.34 33.40 -26% 441 459 11.9 11.4 6.6 6.4 4.2% 4.4% 5,228

Comgas/CGAS5 Compra 53.10 57.82 9% 533 567 11.9 11.2 7.3 6.9 5.9% 6.2% 6,363

Fontes: dados da empresa e estimativas do Santander. NS: não significativo. * Exceto valores por ação.

LATIN AMERICAN

EQUITY RESEARCH

COMUNICADO IMPORTANTE Recomendação

Definição

Compra Expectativa de superar o benchmark do mercado local em mais de 10%.

Manutenção Expectativa de desempenho dentro de uma faixa de 0% a 10% acima do benchmark do mercado local.

Abaixo de Mercado Expectativa de desempenho abaixo do benchmark do mercado local

Sob Revisão Sob Revisão dos analistas

O presente relatório foi preparado pelo Banco Santander (Brasil) S.A. e destina-se somente para informação de investidores, não constituindo oferta de compra ou de venda de algum título e valor mobiliário contido neste relatório (i.e., os títulos e valores mobiliários mencionados aqui ou do mesmo emissor e/ou suas opções, warrants, ou direitos com respeito aos mesmos ou quaisquer interesses em tais títulos e valores mobiliários). Qualquer decisão de compra ou venda de títulos e valores mobiliários deverá ser baseada em informações públicas existentes sobre os referidos títulos e, quando apropriado, deve levar em conta o conteúdo dos correspondentes prospectos arquivados, e a disposição, nas entidades governamentais responsáveis por regular o mercado e a emissão dos respectivos títulos. As informações contidas neste relatório foram obtidas de fontes consideradas seguras, muito embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não são incertas ou equívocas no momento de sua publicação, não garantimos sua exatidão, nem que as mesmas são completas e não recomendamos que se confie nelas como se fossem. Todas as opiniões, estimativas e projeções que constam no presente relatório traduzem nossa opinião na data de sua emissão e podem ser modificadas sem prévio aviso. O Santander ou quaisquer de seus diretores ou funcionários poderão adquirir ou manter ativos direta ou indiretamente relacionados à(s) empresa(s) aqui mencionada(s), desde que observadas as regras previstas na ICVM 483/2010. As filiais estrangeiras do Grupo Santander podem ter (a) coordenado ou co-participado da colocação de uma oferta pública dos títulos desta companhia nos últimos 12 meses; (b) ter recebido compensações desta companhia por serviços de bancos de investimento prestados nos últimos 12 meses; (c) espera receber ou pretende obter compensações desta companhia por serviços de banco de investimento prestados nos próximos 3 meses. O Santander prestou, presta ou poderá prestar serviços financeiros, relacionados ao mercado de capitais, ou de outro tipo, ou realizar operações típicas de banco de investimento, de banco comercial ou de outro tipo a qualquer empresa citada neste relatório. O Santander não será responsável por perdas diretas ou lucros cessantes que sejam decorrentes do uso do presente relatório. O presente relatório não poderá ser reproduzido, distribuído ou publicado pelo seu destinatário para qualquer fim.

A fim de atender a exigência regulatória prevista na Instrução CVM 483, de 06 de julho de 2010, segue declaração dos analistas:

Nós, Marcio Prado, Danilo Vitti e Carolina Carneiro, com relação aos valores mobiliários alvo de análise no presente relatório, declaramos que as recomendações refletem única e exclusivamente as nossas opiniões pessoais e foram elaboradas de forma independente, inclusive em relação à instituição a qual estamos vinculados.

O Banco Santander (Brasil) S.A, suas controladas, seus controladores ou sociedades sob controle comum, declaram que:

Possuem participações societárias relevantes (maior que 1%) no capital social das seguintes companhias: CESP, Renova Energia S.A, BR Properties S.A., PDG Realty S.A. Empreendimentos e Participações, Obrascon Huarte Lain Brasil S.A. (OHL Brasil) e Transmissora Aliança de Energia Elétrica S.A. (Taesa)

Têm interesse financeiro e comercial relevante em relação à companhia ou aos valores mobiliários objeto desse relatório de análise. Recebem remuneração por serviços prestados para o emissor objeto do presente relatório ou pessoas a ele ligadas.

© 2012 Copyright Banco Santander (Brasil) S/A. Direitos Reservados.

Recommended