Transformação

DA SAÚDEOportunidades e desafios na geração de valor da indústria de saúde impulsionada pela transformação digital

Agenda

01 A Transformação Digital02 As Transformações na Saúde 03 Oportunidades e desafios

PARA AS PESSOAS DIGITAL É UM MINDSET QUE ESTÁ MUDANDO O NOSSO COMPORTAMENTO COM O USO DAS ATUAIS E NOVAS TECNOLOGIAS.

Fonte: MIT Sloan Management Review –Coming of age Digitally, 2018

Qual a maior diferença

entre trabalhar em um

ambiente digital e um

ambiente tradicional?

1%

10%

13%

16%

18%

19%

23%

Outros

Conectividade

Ferramentas

Produtividade

Fleixibilidade

Cultura e Mindset

VelocidadeTaxa de mudança do negócio

Criatividade, tomada de risco, aprendizado e colaboração

Autonomia, tomada de decisão descentralizada e transparência

Processo enxuto e melhoria contínua

Performance tecnológica e acesso a dados

Trabalho remoto e disponibilidade

Outros ou sem diferença

Para as empresas, está alterando significativamente a velocidade e a forma dos negócios

Flexibilidade

COMPETIDORES DIRETOS

COMPETITORES DE EXPERIÊNCIA

INFLUENCIADORES DE PERCEPÇÃO

Altera as expectativasque as pesoas possuem

Define expectativasentre indústrias

Entregam produtos e serviçosque competem com você

DIFERENÇA ENTRE O QUE OS CLIENTES ESPERAM E O QUE VOCÊ ENTREGA

Fazendo com que seus clientes comparem os seus serviços com as melhoresexperiências oferecidas em todas indústriasConceito de Expectativas Líquidas

64% das vezes que os clientes mudam de uma

marca para outra, é para buscar um produto, serviço ou experiência mais

relevante

Fonte: Accenture Global Pulse Survey 2018;

As empresas com foco na experiência tem apresentado resultados superiores aos competidores

Performance das ações de empresas com e sem foco na experiência do cliente

RET

OR

NO

TO

TAL

CU

MU

LATI

VO

(7 A

NO

S)

LÍDERES EM EXPERIÊNCIA DO CLIENTE

77,7%

ÍNDICE S&P 500

51,5%

SEM FOCO NA EXPERIÊNCIA DO CLIENTE

-2,5%Fonte: Estudo Watermark Consulting (2014). Empresas líderes e Sem foco na experiência do cliente consistem nas empresas públicas top 10 e bottom 10 no ranking Customer Experience Index da Forrester Research 2007-2014. A comparação é baseada na performance das ações igualmente ponderadas e ajustadas para o período.

26,2%

Dimensões de uma transformação digital

DIGITALIZAÇÃOMelhorando o negócio atual

CLI

ENTE

GO DIGITAL

DIGITALIZAR A EXPERIÊNCIADO CLIENTE

Encantar ocliente

EMPRESA

DIGITALIZAR A EMPRESAOperações inteligentes

BE DIGITAL

Para a Accenture, uma agenda de

transformação digital deve

considerar três dimensões

complementares, para incorporar

digital no modelo de negócios e

gerar valor de forma sustentável.

NEGÓCIO TRADICIONAL

MODELOS DE NEGÓCIO DIGITAIS

Redefinir os negóciosde amanhã

Os executivos querem novas eficiências, novo crescimento e novas experiências a serem entregues ao mesmo tempo.

Iniciativas Digitais

Onda 1

Iniciativas

Digitais

Onda 2

80%

Fonte: Accenture C-level Survey, 2017

Os canais digitais são apenas uma parte do caminho para se obter o foco na experiência, a operação precisa ser otimizada

SOMENTE 13% DAS EMPRESASEstão conseguindo simultaneamente reduzirseu custo e crescer a receita de seusinvestimentos digitais.

Fonte: Accenture C-level Survey, 2017Todos os entrevistados, N = 1.440

As Transformações na Saúde

Saúde Suplementar no Brasil

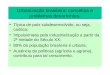

A cadeia da saúde suplementar no Brasil envolve diversos players e relações com as operadoras de saúde, que são elo central na cadeia

Prestadores de Serviço

Operadoras de Saúde

Organizações

Beneficiários

ANSCorretoras /

Administradoras

Benefício

Administração

$

Co-participação

Acesso

$

$ Fee

Assistência

Demanda Assistencial

Rede

$

Eventos Indenizáveis

Regulação

$

Prêmios

$

Prêmios

Fornecedores

$Bens e

serviços

Bens e serviços

Adm.

ANVISA

Regulação

Fee

Empresas Farmacêutica

Farmárcias

CFM

Regulação

Medicamentos

A mudança da regulação da ANS para repasse de custos aos beneficiários provocou uma mudança no modelo de negócio das operadoras

Prestadores de Serviço

Operadoras de Saúde

Organizações

Beneficiários

ANSCorretoras /

Administradoras

Benefício

Administração

$

Co-participação

Acesso

$

$ Fee

Assistência

Demanda Assistencial

Rede

$

Eventos Indenizáveis

Regulação

$

Prêmios

$

Prêmios

Fornecedores

$Bens e

serviços

Bens e serviços

Adm.

ANVISA

Regulação

Fee

Empresas Farmacêutica

Farmárcias

CFM

Regulação

Medicamentos

Surgiu oportunidade para modelos de negócio que ofertam alternativas aos beneficiários fora de empresas

Prestadores de Serviço

Operadoras de Saúde

Organizações

Beneficiários

ANSCorretoras /

Administradoras

Benefício

Administração

$

Co-participação

$

$ Fee

Assistência

Demanda Assistencial

Rede

$

Eventos Indenizáveis

Regulação

$

Prêmios

$

Prêmios

Fornecedores

$Bens e

serviços

Bens e serviços

Adm.

ANVISA

Regulação

Fee

Empresas Farmacêutica

Farmárcias

CFM

Regulação

Medicamentos

Entidades de classes

53,9%

2007

57,2%

26,3%

18,4%

42,6MM

24,3%

2006

50,4MM

19,8%

2005

39,3MM

2008

13,6%22,1%

67,2%

17,6%

60,3%

Individual ou Familiar

2009 2010

21,2%

14,7%

19,8%

64,1% 66,5%66,7%

2011 2012 2013

19,7%

2014

Coletivo Empresarial

2015

13,7%

2016 2017

19,2%

13,6%

2018

Coletivo por adesão

35,4MM

46,0MM 47,6MM 47,4MM

2019

PIB Real

Fonte: ANS

Coletivo empresarial possui o maior share enquanto planos individuais e coletivos têm perdido participação, desde o início da série histórica da ANS;

O ambiente de trabalho está mudando

A rotatividade1 do trabalhador brasileiro aumentou de 71% nos anos 2000 para 80% na

década atual2

Participação de funcionários com mais de 5 anos no

mesmo empregador privado caiu de 26% na década de 1990 para 21% na década

atual2

Participação de pessoas empregadas por micro e

pequenas empresas passou de 36% (1986) para 48%

(2016)2

Trabalho por conta própria passou de 17% da

população ocupada na década de 80 para 24%

nos últimos 5 anos3

1) Rotatividade: (Admissões + Desligamentos) / Vínculos Ativos2) Fonte: Min. do Trabalho e Emprego – Pesquisa RAIS (até 2016)3) Fonte: IBGE – PNAD Contínua / PME

Com o aumento da expectativa de vida, as pessoas irão trabalhar por mais anos. Mas as pessoas irão fazer também mais mudanças deemprego, trabalhar cada vez mais por conta própria ou em pequenas empresas e se identificar menos com apenas 1 grande empresa.

O impacto das mudanças trouxe maior participação das empresas na saúde suplementar e uma busca para reduzir seu custo com saúde

Prestadores de Serviço

Operadoras de Saúde

Organizações

Beneficiários

ANSCorretoras /

Administradoras

Benefício

Administração

$

Co-participação

Acesso

$

$ Fee

Assistência

Demanda Assistencial

Rede

$

Eventos Indenizáveis

Regulação

$

Prêmios

$

Prêmios

Fornecedores

$Bens e

serviços

Bens e serviços

Adm.

ANVISA

Regulação

Fee

Empresas Farmacêutica

Farmárcias

CFM

Regulação

Medicamentos

Fontes: AnáliseAccenture, IESS, Catho, Ministério da Saúde, ANS.

2º maior custo das empresas (8 a 15% do custo do funcionário está destinado ao benefício Saúde)

17 a 70% foi intervalo do percentual de reajuste proposto para as empresas em 2016

75% dos funcionários brasileiros entendem o plano de saúde como benefício mais importante

Inflação Médica x IPCA(acumulado % 12 meses)

jan-14

jan-15

5,6%

11,3%

jan-17

8,9%

6,4%

9,2%

10,7%

jan-16

11,4%

jan-18

6,3%

10,7%

2,9%

+5%

+8%

IPCA - Serviços de Saúde

IPCA

Impacto do Benefício Saúde na Folha de Pagamento

10,1% - 20%

7%

Até 5%

5,1% - 10%

Acima de 20%

32%

36%

25%

O desafio da saúde corporativa

Nos últimos, a inflação médica tem superado a inflação oficial, aumentando o impacto dos gastos com saúde na folha de pagamento das empresas

As pressões por redução de custos, abre oportunidade para novos modelos de negócio dos provedores de saúde

Prestadores de Serviço

Operadoras de Saúde

Organizações

Beneficiários

ANSCorretoras /

Administradoras

Benefício

Administração

$

Co-participação

Acesso

$

$ Fee

Assistência

Demanda Assistencial

Rede

$

Eventos Indenizáveis

Regulação

$

Prêmios

$

Prêmios

Fornecedores

$Bens e

serviços

Bens e serviços

Adm.

ANVISA

Regulação

Fee

Empresas Farmacêutica

Farmárcias

CFM

Regulação

Medicamentos

Também há oportunidade para os provedores de saúde criarem novos modelos de negócio para ofertarem direto ao beneficiário

Operadoras de Saúde

Organizações

Beneficiários

ANSCorretoras /

Administradoras

Benefício

Administração

$

Co-participação

Acesso

$

$ Fee

Assistência

Demanda Assistencial

Rede

$

Eventos Indenizáveis

Regulação

$

Prêmios

$

Prêmios

Fornecedores

$Bens e

serviços

Bens e serviços

Adm.

ANVISA

Regulação

Fee

Empresas Farmacêutica

Farmárcias

CFM

Regulação

Medicamentos

Prestadores de Serviço

Em uma via de mão dupla as farmácias e provedores de saúde repensam modelos de negócio para aumentar o acesso

Operadoras de Saúde

Organizações

Beneficiários

ANSCorretoras /

Administradoras

Benefício

Administração

$

Co-participação

Acesso

$

$ Fee

Assistência

Demanda Assistencial

Rede

$

Eventos Indenizáveis

Regulação

$

Prêmios

$

Prêmios

Fornecedores

$Bens e

serviços

Bens e serviços

Adm.

ANVISA

Regulação

Fee

Empresas Farmacêutica

Farmárcias

CFM

Regulação

Medicamentos

Prestadores de Serviço

Fonte: Wall Street Journal; CB Insights

Clinicas de varejo nos Estados Unidos Investimentos e Aquisições das Farmácias (2012 – 2017)

Os formatos de clinica de varejo crescem em todas as regiões impulsionado pelas grandes redes de farmácia

Os “novos” fornecedores também dão um passo no seu modelo de negócio para entregar soluções diretamente ao beneficiário

Prestadores de Serviço

Operadoras de Saúde

Organizações

Beneficiários

ANSCorretoras /

Administradoras

Benefício

Administração

$

Co-participação

Acesso

$

$ Fee

Assistência

Demanda Assistencial

Rede

$

Eventos Indenizáveis

Regulação

$

Prêmios

$

Prêmios

$Bens e

serviços

Bens e serviços

Adm.

ANVISA

Regulação

Fee

Empresas Farmacêutica

Farmárcias

CFM

Regulação

MedicamentosFornecedores

Dispositivos digitais como gestores da saúde

Fonte: Accenture Health Survey 2018

Atualmente, mais consumidores estão confiando em dispositivos digitais para ajudá-los a gerenciar sua própria saúde.

91% confiam mais de profissionais e 9%confiam mais em dispositivos.

63% confiam mais de profissionais e 37% confiam mais em dispositivos.

75% confiam mais de profissionais e 25%confiam mais em dispositivos.

Novos entrantes na cadeia de saúde encontram oportunidades de reduzir o custo e risco para as empresas e criam modelos de negócio

Prestadores de Serviço

Operadoras de Saúde

Organizações

Beneficiários

ANSCorretoras /

Administradoras

Benefício

Administração

$

Co-participação

Acesso

$

$ Fee

Assistência

Demanda Assistencial

Rede

$

Eventos Indenizáveis

Regulação

$

Prêmios

$

Prêmios

$Bens e

serviços

Bens e serviços

Adm.

ANVISA

Regulação

Fee

Empresas Farmacêutica

Farmárcias

CFM

Regulação

MedicamentosFornecedores

Benefícios

As operadoras e os “novos” fornecedores se juntam para entregar novos modelos com foco na saúde personalizada aos beneficiários

Prestadores de Serviço

Operadoras de Saúde

Organizações

Beneficiários

ANSCorretoras /

Administradoras

Benefício

Administração

$

Co-participação

Acesso

$

$ Fee

Assistência

Demanda Assistencial

Rede

$

Eventos Indenizáveis

Regulação

$

Prêmios

$

Prêmios

$Bens e

serviços

Bens e serviços

Adm.

ANVISA

Regulação

Fee

Empresas Farmacêutica

Farmárcias

CFM

Regulação

MedicamentosFornecedores

Modelos de negócio como foco em performance e resolutividade crescem entre operadoras e diferentes provedores de saúde

Prestadores de Serviço

Operadoras de Saúde

Organizações

Beneficiários

ANSCorretoras /

Administradoras

Benefício

Administração

$

Co-participação

Acesso

$

$ Fee

Assistência

Demanda Assistencial

Rede

$

Performance

Regulação

$

Prêmios

$

Prêmios

Fornecedores

$Bens e

serviços

Bens e serviços

Adm.

ANVISA

Regulação

Fee

Empresas Farmacêutica

Farmárcias

CFM

Regulação

Medicamentos

A regulação permite a telemedicina e abre espaço para novos modelos de negócio para aumentar acesso e qualidade da saúde

Operadoras de Saúde

Organizações

Beneficiários

ANSCorretoras /

Administradoras

Benefício

Administração

$

Co-participação

Acesso

$

$ Fee

Assistência

Demanda Assistencial

Rede

$

Eventos Indenizáveis

Regulação

$

Prêmios

$

Prêmios

Fornecedores

$Bens e

serviços

Bens e serviços

Adm.

ANVISA

Regulação

Fee

Empresas Farmacêutica

Farmárcias

CFM

Regulação

Medicamentos

Prestadores de Serviço

Fora do Brasil, modelos de negócio que utilizam a telemedicina direto ao beneficiário como parte da solução recebem muito investimento

Operadoras de Saúde

Organizações

Beneficiários

ANSCorretoras /

Administradoras

Benefício

Administração

$

Co-participação

Acesso

$

$ Fee

Assistência Digital

Demanda Assistencial

Rede

$

Eventos Indenizáveis

Regulação

$

Prêmios

$

Prêmios

Fornecedores

$Bens e

serviços

Bens e serviços

Adm.

ANVISA

Regulação

Fee

Empresas Farmacêutica

Farmárcias

CFM

Regulação

Medicamentos

Prestadores de Serviço

Os “novos” fornecedores criam modelos de negócio para aumentar a aderência do tratamento repensando os formatos de farmárcia

Prestadores de Serviço

Operadoras de Saúde

Organizações

Beneficiários

ANSCorretoras /

Administradoras

Benefício

Administração

$

Co-participação

Acesso

$

$ Fee

Assistência

Demanda Assistencial

Rede

$

Eventos Indenizáveis

Regulação

$

Prêmios

$

Prêmios

$Bens e

serviços

Bens e serviços

Adm.

ANVISA

Regulação

Fee

Empresas Farmacêutica

Farmárcias

CFM

Regulação

MedicamentosFornecedores

Todos os elos da cadeia da saúde no Brasil estão em mudança, o que abre diversas oportunidades para novos modelos de negócio

Prestadores de Serviço

Operadoras de Saúde

Organizações

Beneficiários

ANSCorretoras /

Administradoras

Benefício

Administração

$

Co-participação

Acesso

$

$ Fee

Assistência

Demanda Assistencial

Rede

$

Eventos Indenizáveis

Regulação

$

Prêmios

$

Prêmios

Fornecedores

$Bens e

serviços

Bens e serviços

Adm.

ANVISA

Regulação

Fee

Empresas Farmacêutica

Farmárcias

CFM

Regulação

Medicamentos

Benefícios

As empresas devem considerar habilitadores estratégicos para maximizar seu valor na transformação digital

DIGITALIZAÇÃOMelhorando o negócio atual

CLI

ENTE

GO DIGITAL

DIGITALIZAR A EXPERIÊNCIADO CLIENTE

Encantar ocliente

EMPRESA

DIGITALIZAR A EMPRESAOperações inteligentes

BE DIGITALNEGÓCIO

TRADICIONAL

MODELOS DE NEGÓCIO DIGITAIS

Redefinir os negóciosde amanhã

Iniciativas Digitais

Onda 1

Iniciativas

Digitais

Onda 2

INTELIGÊNCIA

ANALÍTICA

AUTOMAÇÃO

INTELIGENTE

OBSESSÃO PELO

CLIENTE

AGILIDADE EM ESCALA

Habilitadores estratégicos

Business

Impact

Benefícios da automaçãointeligente

2. FOUNDATION AUTOMATION

4. ANALYTICS

5. INTELLIGENT ENTERPRISE

1. PROCESS SIMPLIFICATION

3. ROBOTIC PROCESS AUTOMATION

Valor anualhoje

Valor com alavancas de valor

AI

Aumento Ilustrativo no Crescimento do Valor da Empresa

em 10 Anos

INTELLIGENT AUTOMATION

10-20%

15-25%

10-20%

20-30%

10-15%

Cognitive added to automation technologies to: self learn, act autonomously and proactively.

ENHANCED JUDGEMENT

Leverage AI capabilities to augment Human intelligence on core Human-driven Processes.

ENHANCED INTERACTION

Deliver superior experiences to customers and users through hyper-personalization.

INTELLIGENT PRODUCTS

Applying AI into new & innovative products, services, and new business models.

RESPONSIBLE AI

Build organization trust using AI solutions, but also ensuring ethical use of AI.

65-130%

Principais desafios de implementaçãoTop 3 desafios na implementação no uso de dados na organização

Desafios no uso dos dados

CAPACIDADES

Nós não temos os dados suficientes

33%

Nós temos dados, pouco estruturados e não sabemos usa-los

35%

Nós temos dados estruturados mas

usamos menos do que poderíamos

32%DADOS

ORGANIZAÇÃO

Recursos humanos e competências digitais67%

Dificuldade em personalizara jornada47%

Outras prioridades43%

30% Limitaçõesde dados

11% Dificuldades em lidar com privacidade

Alinhamentoexecutivo16%

Os talentos e competências analíticas é um dos principais desafios no uso dos dados em todo o negócio

Executivos sem visãodo ROI24%

Investimento34%

Fonte: Accenture C-level Survey, 2017

Caro, porém necessário

Muito cedo para avaliar

Nível de satisfação com o ROI

Sem dados para análise de ROI

Percebo alguns resultados

Muito satisfeito

Como as organizações tradicionais estão evoluindo para aplicar ágil em escala

Reorganização dos times de tecnologia alinhados com a nova organização do negócio

2

Implantação dos recursos de tecnologia nos times multifuncionais dos negócios

3

Negócios

Tecnologia

Fricção

Reorganização dos negócios de acordo com o posicionamento dos clientes e P&L

1

Maturidade Ágil na Organização

FUNÇÕES MANTIDAS EM TI:• Arquitetura e inovação• Desenvolvimento de talentos de

tecnologia• Gestão de infraestrutura• Serviços cross negócios• System team / métodos• Governança e integração

Implantar completamente os valuestreams e trilhas de entrega para os negócios digitais

4

PARTICIPANTES

Cada vez mais os times precisam ser multifuncionais combinando skills de negócios e tecnologia para permitir a operação dos negócios digitais de forma autônoma.

A transformação digital é impulsionada por sua estrutura organizacional e cultura da empresa

Fonte: Accenture Digital Disruption Survey (2016); Análise Accenture.

das empresas se declaram menos preparadas do que o desejável para os aspectos do modelo digital

• Uso de fontes não tradicionais de talentos

• Mudanças em liderança, estrutura e práticas de gestão

• Experiências personalizadas para colaboradores

• Ambiente inspirador facilitando o networking

• Práticas de trabalho direcionadas por tecnologias digitais

• Mudanças nas habilidades e novas competências

• Recrutamento de capacidades e habilidades digitais

65%

Desafios de capital humano na transformação

Rene ParenteManaging Director | Accenture HealthHealth Lead Latin America

[email protected](11) 99629.5675

Obrigado!

Vinicius FontesManaging Director | Accenture DigitalDigital Lead for Health, Edu. & Public Services

[email protected](11) 99366.4774

Recommended