Embed Size (px)

Citation preview

(DC1) Uso Interno na PwC - Confidencial

IN RFB n° 1.515/2014 Regulamentação da Lei n° 12.973/2014 Extinção do RTT e o novo regime tributário

www.pwc.com.br

Abril de 2015

(DC1) Uso Interno na PwC - Confidencial

A regulamentação pela IN RFB 1.515, de 24 de novembro de 2014 1

(DC1) Uso Interno na PwC - Confidencial

3

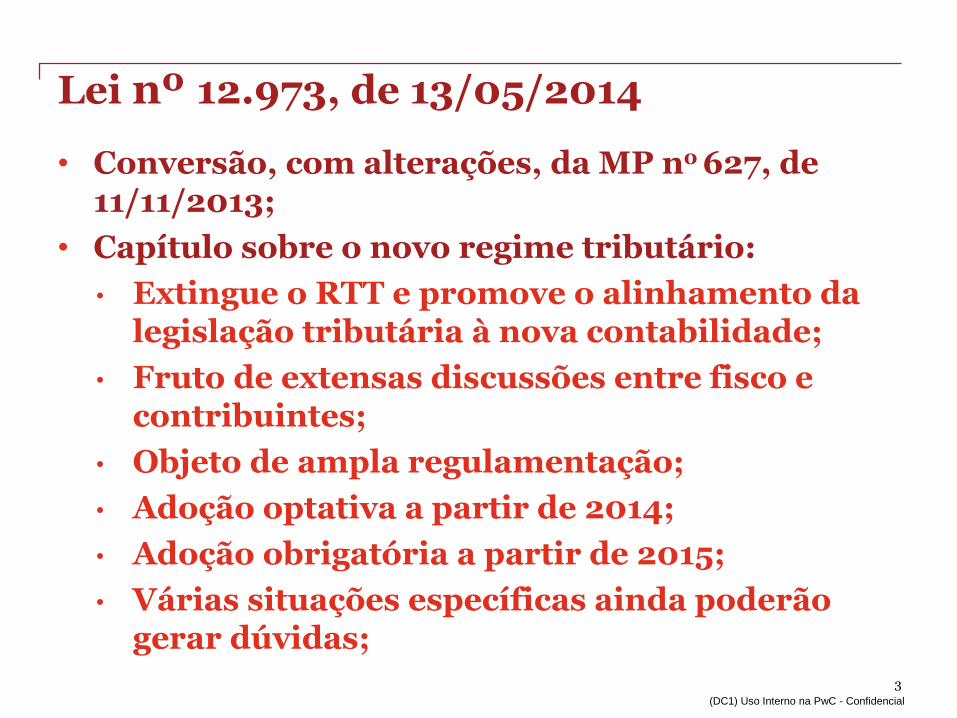

• Conversão, com alterações, da MP no 627, de 11/11/2013;

• Capítulo sobre o novo regime tributário:

• Extingue o RTT e promove o alinhamento da legislação tributária à nova contabilidade;

• Fruto de extensas discussões entre fisco e contribuintes;

• Objeto de ampla regulamentação;

• Adoção optativa a partir de 2014;

• Adoção obrigatória a partir de 2015;

• Várias situações específicas ainda poderão gerar dúvidas;

Lei nº 12.973, de 13/05/2014

(DC1) Uso Interno na PwC - Confidencial

4

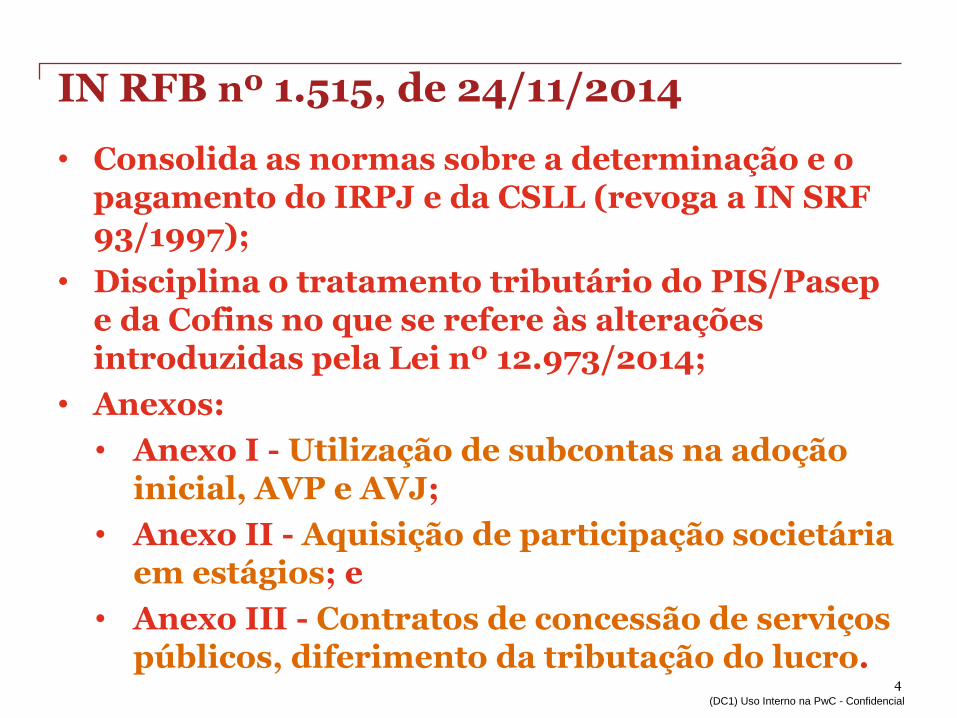

• Consolida as normas sobre a determinação e o pagamento do IRPJ e da CSLL (revoga a IN SRF 93/1997);

• Disciplina o tratamento tributário do PIS/Pasep e da Cofins no que se refere às alterações introduzidas pela Lei nº 12.973/2014;

• Anexos:

• Anexo I - Utilização de subcontas na adoção inicial, AVP e AVJ;

• Anexo II - Aquisição de participação societária em estágios; e

• Anexo III - Contratos de concessão de serviços públicos, diferimento da tributação do lucro.

IN RFB nº 1.515, de 24/11/2014

(DC1) Uso Interno na PwC - Confidencial

5

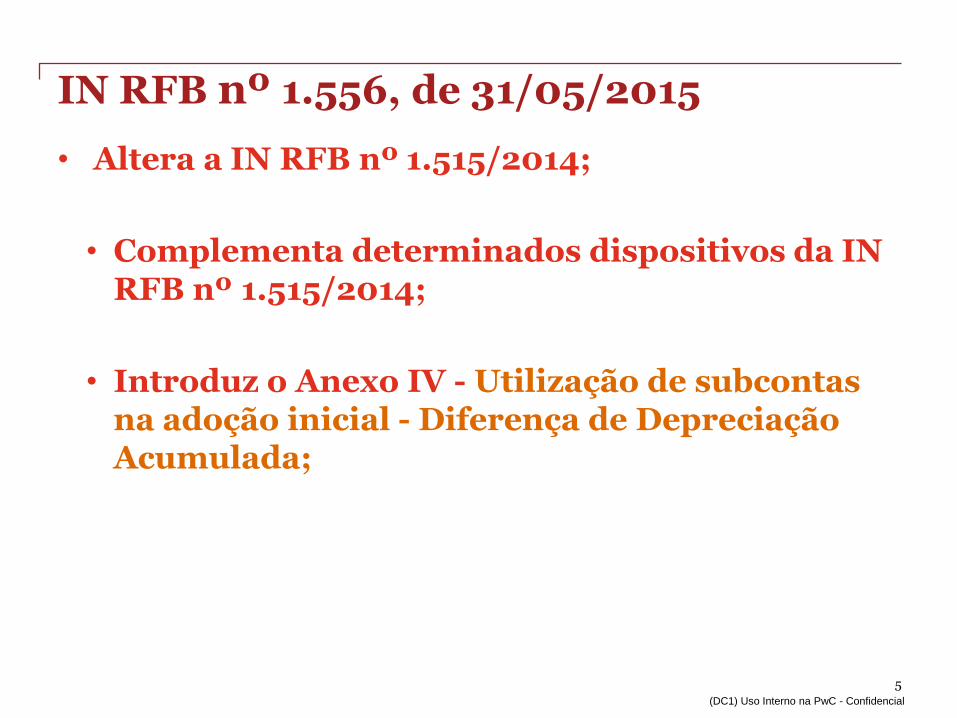

• Altera a IN RFB nº 1.515/2014;

• Complementa determinados dispositivos da IN RFB nº 1.515/2014;

• Introduz o Anexo IV - Utilização de subcontas na adoção inicial - Diferença de Depreciação Acumulada;

IN RFB nº 1.556, de 31/05/2015

(DC1) Uso Interno na PwC - Confidencial

6

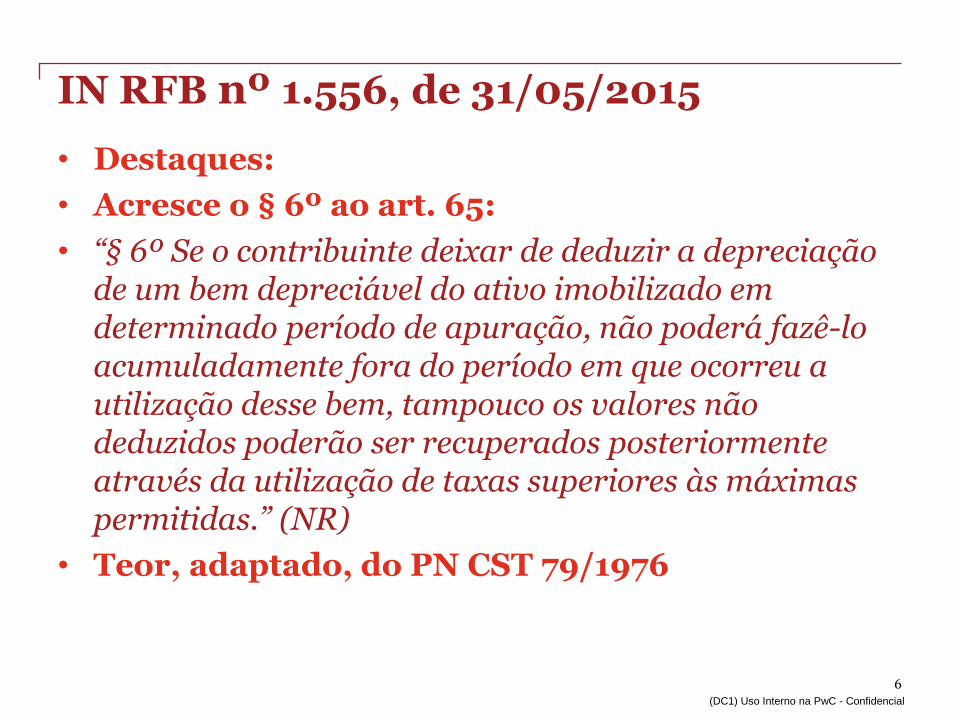

• Destaques:

• Acresce o § 6º ao art. 65:

• “§ 6º Se o contribuinte deixar de deduzir a depreciação de um bem depreciável do ativo imobilizado em determinado período de apuração, não poderá fazê-lo acumuladamente fora do período em que ocorreu a utilização desse bem, tampouco os valores não deduzidos poderão ser recuperados posteriormente através da utilização de taxas superiores às máximas permitidas.” (NR)

• Teor, adaptado, do PN CST 79/1976

IN RFB nº 1.556, de 31/05/2015

(DC1) Uso Interno na PwC - Confidencial

7

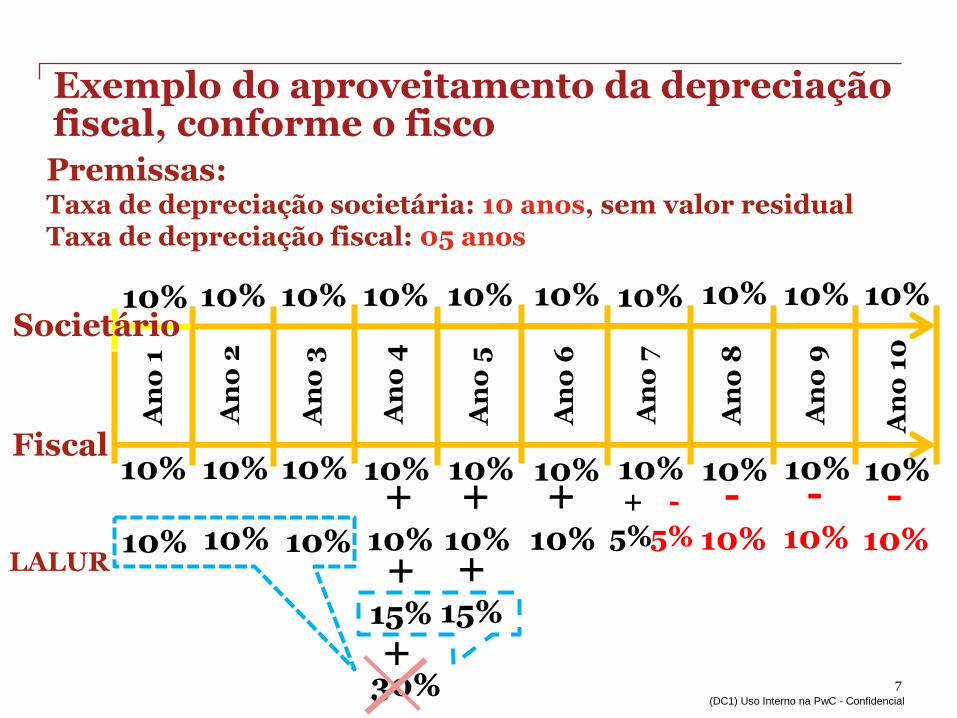

Exemplo do aproveitamento da depreciação fiscal, conforme o fisco

10% 10% 10% 10% 10% 10% 10% 10% 10% 10%

10% 10% 10% 10% Fiscal

Premissas: Taxa de depreciação societária: 10 anos, sem valor residual Taxa de depreciação fiscal: 05 anos

10%

LALUR

10% 10%

30%

10% 10% 10%

+

+ 15%

+ 5%

10%

10%

10% -

10%

- 10%

- 10%

+ 15%

An

o 1

An

o 2

An

o 3

An

o 4

An

o 5

An

o 6

An

o 7

An

o 8

An

o 9

An

o 1

0 Societário

+ 10%

+ 10%

+ 10%

- 5%

(DC1) Uso Interno na PwC - Confidencial

8

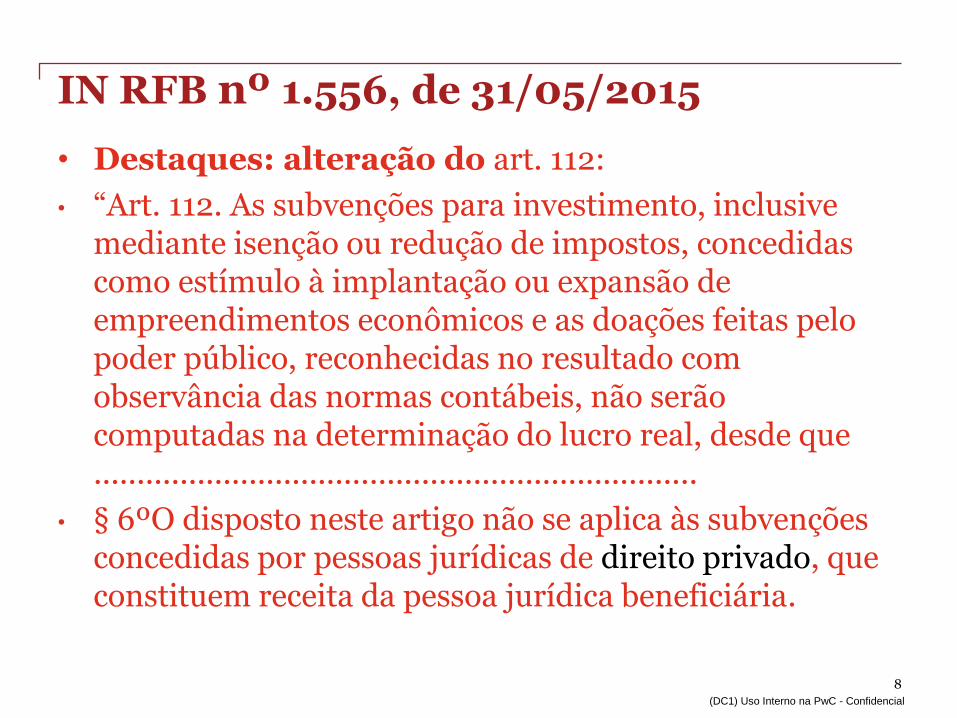

• Destaques: alteração do art. 112:

• “Art. 112. As subvenções para investimento, inclusive mediante isenção ou redução de impostos, concedidas como estímulo à implantação ou expansão de empreendimentos econômicos e as doações feitas pelo poder público, reconhecidas no resultado com observância das normas contábeis, não serão computadas na determinação do lucro real, desde que ......................................................................

• § 6ºO disposto neste artigo não se aplica às subvenções concedidas por pessoas jurídicas de direito privado, que constituem receita da pessoa jurídica beneficiária.

IN RFB nº 1.556, de 31/05/2015

(DC1) Uso Interno na PwC - Confidencial

9

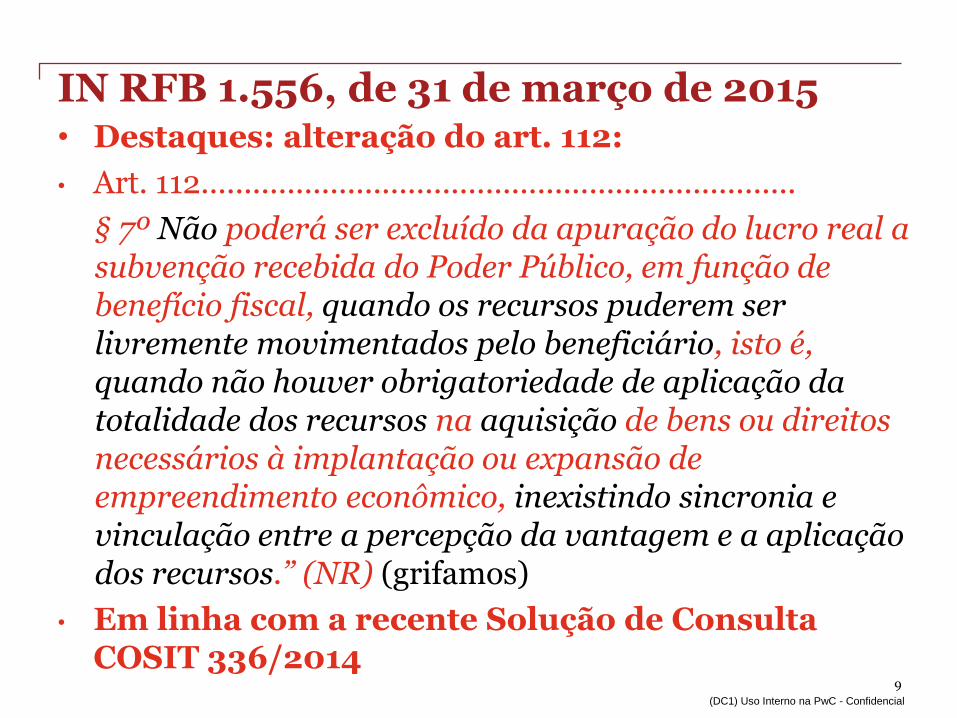

• Destaques: alteração do art. 112:

• Art. 112.....................................................................

§ 7º Não poderá ser excluído da apuração do lucro real a subvenção recebida do Poder Público, em função de benefício fiscal, quando os recursos puderem ser livremente movimentados pelo beneficiário, isto é, quando não houver obrigatoriedade de aplicação da totalidade dos recursos na aquisição de bens ou direitos necessários à implantação ou expansão de empreendimento econômico, inexistindo sincronia e vinculação entre a percepção da vantagem e a aplicação dos recursos.” (NR) (grifamos)

• Em linha com a recente Solução de Consulta COSIT 336/2014

IN RFB 1.556, de 31 de março de 2015

(DC1) Uso Interno na PwC - Confidencial

10

BENEFÍCIO FISCAL DE ICMS. SUBVENÇÃO. BASE DE CÁLCULO.

É inadmissível excluir da apuração do lucro real a subvenção recebida do Poder Público, em função de benefício fiscal de ICMS, quando os recursos puderem ser livremente movimentados pelo beneficiário, isto é, quando não houver obrigatoriedade de aplicação dos recursos na aquisição de bens ou direitos necessários à implantação ou expansão de empreendimento econômico (não é suficiente a realização dos propósitos almejados com a subvenção), inexistindo sincronia e vinculação entre a percepção da vantagem e a aplicação dos recursos. Nesse caso, a subvenção torna-se tributável, compondo a base de cálculo do IRPJ.(grifamos) Dispositivos Legais: art. 38 do Decreto Lei nº 1.598, de 1977; arts. 18 da Lei nº 11.941, de 2009; art. 30 da Lei nº 12.973, de 2014; Lei do Estado do Ceará nº 10.367, de 1979; arts. 392 e 443 do Decreto nº 3.000, de 1999 (RIR/99), Decreto do Estado do Ceará nº 29.183, de 2008, Parecer Normativo CST nº 112, de 1978; Solução de Divergência Cosit nº 15, de 2003.

Solução de Consulta COSIT 336, de 12/12/2014 Assunto: IRPJ e CSLL

(DC1) Uso Interno na PwC - Confidencial

O novo regime tributário e os desafios que impõe 2

(DC1) Uso Interno na PwC - Confidencial

12

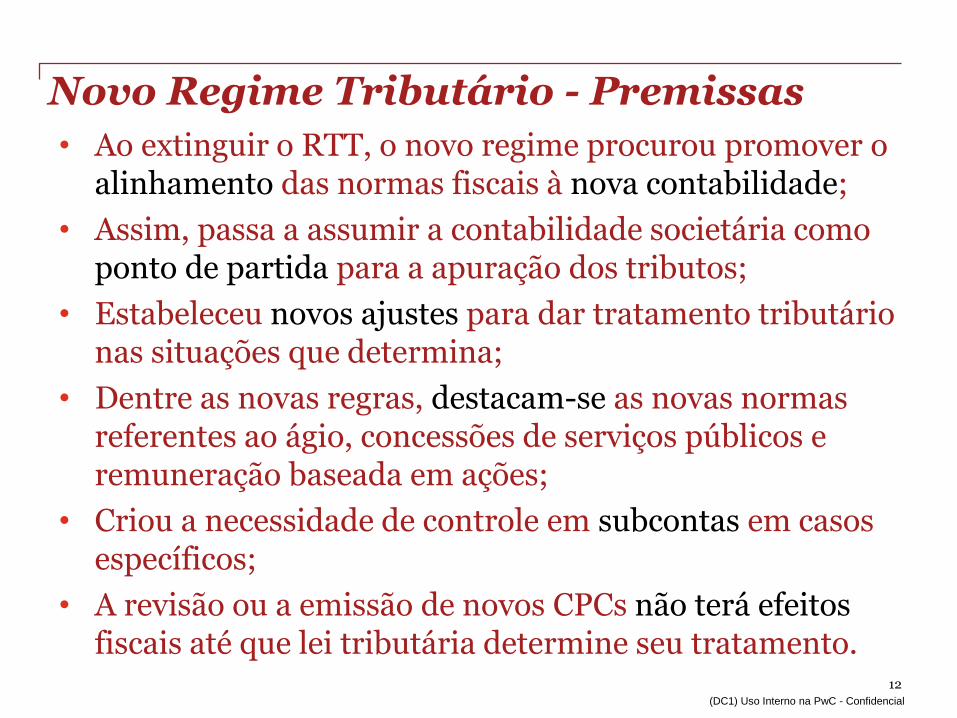

• Ao extinguir o RTT, o novo regime procurou promover o alinhamento das normas fiscais à nova contabilidade;

• Assim, passa a assumir a contabilidade societária como ponto de partida para a apuração dos tributos;

• Estabeleceu novos ajustes para dar tratamento tributário nas situações que determina;

• Dentre as novas regras, destacam-se as novas normas referentes ao ágio, concessões de serviços públicos e remuneração baseada em ações;

• Criou a necessidade de controle em subcontas em casos específicos;

• A revisão ou a emissão de novos CPCs não terá efeitos fiscais até que lei tributária determine seu tratamento.

Novo Regime Tributário - Premissas

(DC1) Uso Interno na PwC - Confidencial

13

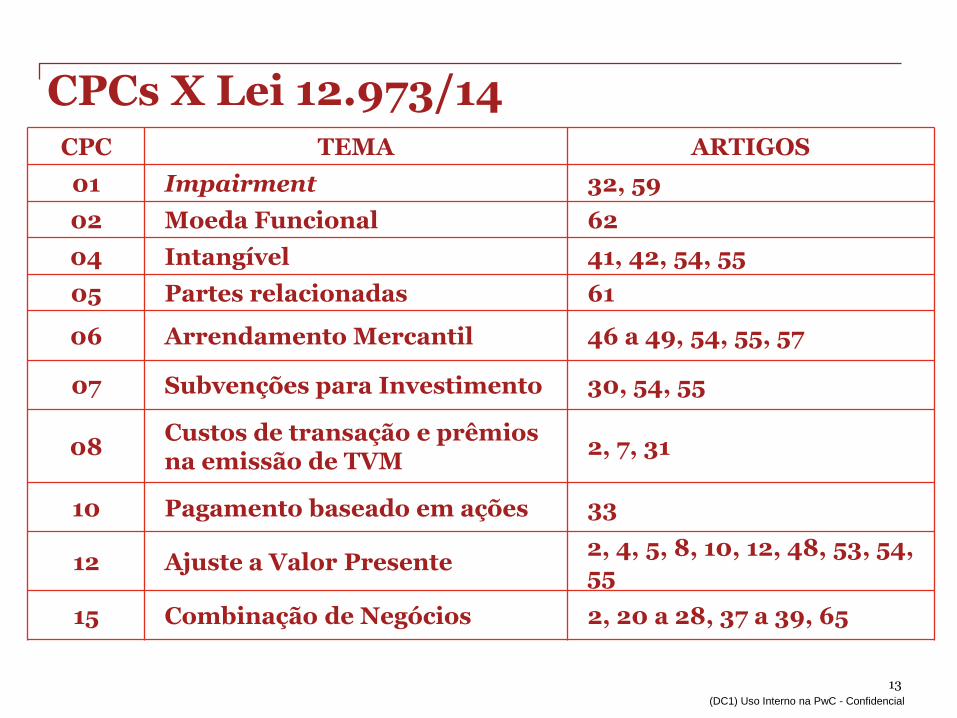

CPC TEMA ARTIGOS

01 Impairment 32, 59

02 Moeda Funcional 62

04 Intangível 41, 42, 54, 55

05 Partes relacionadas 61

06 Arrendamento Mercantil 46 a 49, 54, 55, 57

07 Subvenções para Investimento 30, 54, 55

08 Custos de transação e prêmios na emissão de TVM

2, 7, 31

10 Pagamento baseado em ações 33

12 Ajuste a Valor Presente 2, 4, 5, 8, 10, 12, 48, 53, 54, 55

15 Combinação de Negócios 2, 20 a 28, 37 a 39, 65

CPCs X Lei 12.973/14

(DC1) Uso Interno na PwC - Confidencial

14

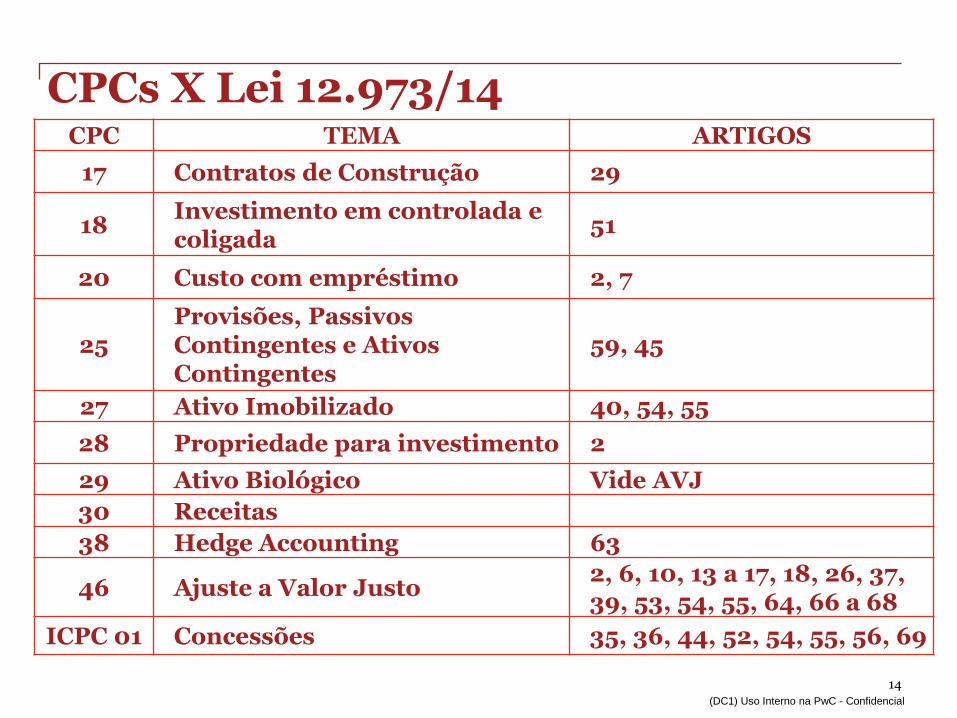

CPC TEMA ARTIGOS

17 Contratos de Construção 29

18 Investimento em controlada e coligada

51

20 Custo com empréstimo 2, 7

25 Provisões, Passivos Contingentes e Ativos Contingentes

59, 45

27 Ativo Imobilizado 40, 54, 55

28 Propriedade para investimento 2

29 Ativo Biológico Vide AVJ

30 Receitas

38 Hedge Accounting 63

46 Ajuste a Valor Justo 2, 6, 10, 13 a 17, 18, 26, 37, 39, 53, 54, 55, 64, 66 a 68

ICPC 01 Concessões 35, 36, 44, 52, 54, 55, 56, 69

CPCs X Lei 12.973/14

(DC1) Uso Interno na PwC - Confidencial

15

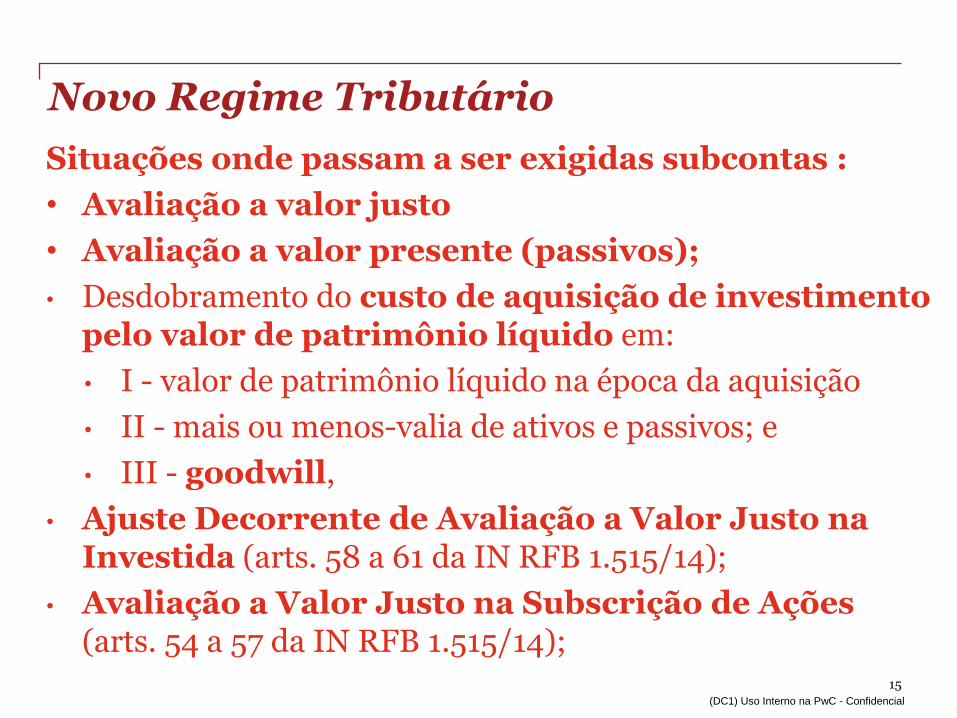

Situações onde passam a ser exigidas subcontas :

• Avaliação a valor justo

• Avaliação a valor presente (passivos);

• Desdobramento do custo de aquisição de investimento pelo valor de patrimônio líquido em:

• I - valor de patrimônio líquido na época da aquisição

• II - mais ou menos-valia de ativos e passivos; e

• III - goodwill,

• Ajuste Decorrente de Avaliação a Valor Justo na Investida (arts. 58 a 61 da IN RFB 1.515/14);

• Avaliação a Valor Justo na Subscrição de Ações (arts. 54 a 57 da IN RFB 1.515/14);

Novo Regime Tributário

(DC1) Uso Interno na PwC - Confidencial

Exemplo com subconta – AVP sobre Passivos 3

(DC1) Uso Interno na PwC - Confidencial

17

• Os valores decorrentes de AVP nas situações abaixo não poderão ser considerados na determinação do lucro real caso não tenham sido evidenciados em subcontas:

• Bem para revenda;

• Bem a ser utilizado como insumo na produção de bens ou serviços;

• Aquisição a prazo de ativo não classificável nos incisos acima.

Novo Regime Tributário Subcontas - Ajuste a Valor Presente

(DC1) Uso Interno na PwC - Confidencial

18

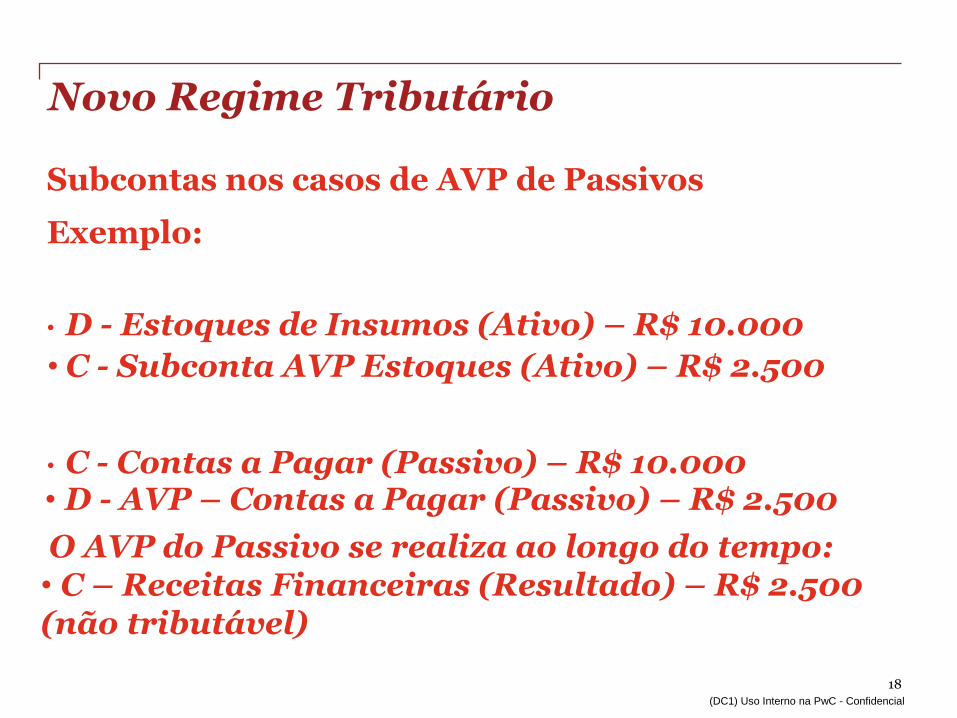

Subcontas nos casos de AVP de Passivos

Exemplo:

• D - Estoques de Insumos (Ativo) – R$ 10.000

• C - Contas a Pagar (Passivo) – R$ 10.000

Novo Regime Tributário

• C - Subconta AVP Estoques (Ativo) – R$ 2.500

• D - AVP – Contas a Pagar (Passivo) – R$ 2.500

O AVP do Passivo se realiza ao longo do tempo: • C – Receitas Financeiras (Resultado) – R$ 2.500 (não tributável)

(DC1) Uso Interno na PwC - Confidencial

19 0

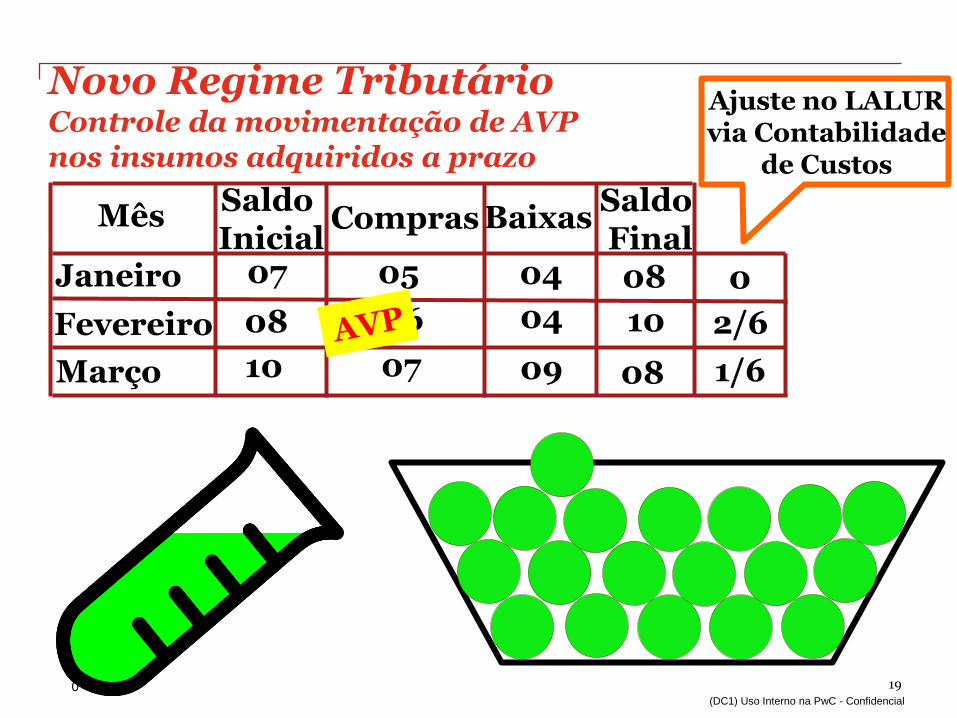

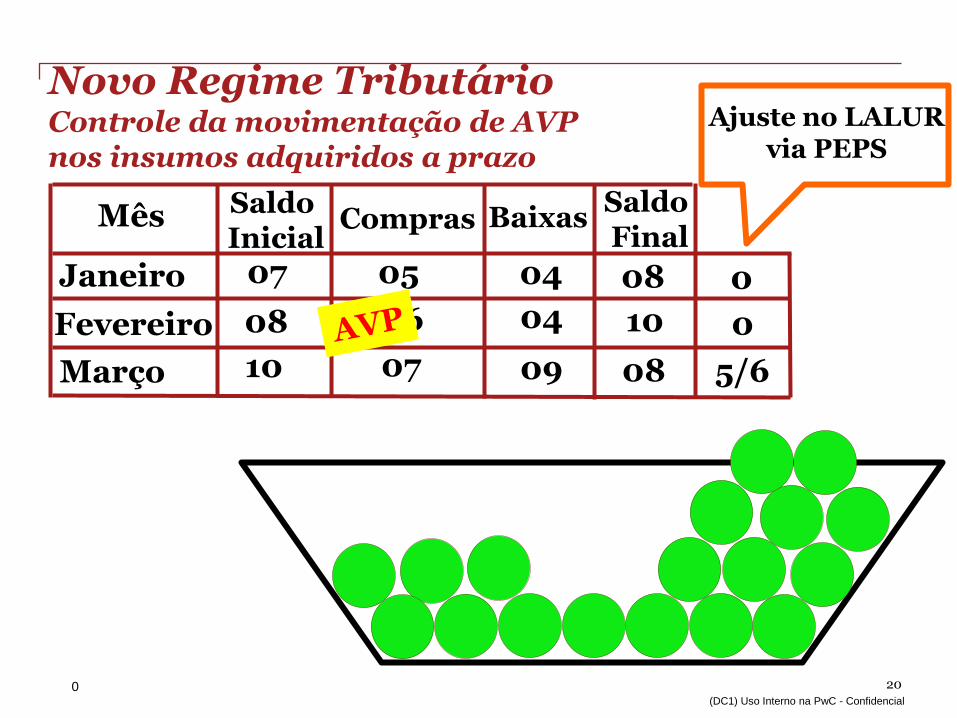

Novo Regime Tributário Controle da movimentação de AVP nos insumos adquiridos a prazo

Mês Saldo

Inicial Saldo Final

Compras Baixas

Janeiro 07

08

10

05

06

07

04

04

09

08

10

08

Fevereiro

Março

2/6

1/6

Ajuste no LALUR via Contabilidade

de Custos

0

(DC1) Uso Interno na PwC - Confidencial

20 0

Mês Saldo Inicial

Saldo Final

Compras Baixas

Janeiro 07

08

10

05

06

07

04

04

09

08

10

08

Fevereiro

Março

Ajuste no LALUR via PEPS

0

0

5/6

Novo Regime Tributário Controle da movimentação de AVP nos insumos adquiridos a prazo

(DC1) Uso Interno na PwC - Confidencial

Subcontas na Adoção Inicial da Lei n° 12.973/2014 4

► (DC1) Uso Interno na PwC - Confidencial

22

Adoção inicial: 2014 ou 2015

Balanço Societário

Balanço – Critérios em 31/12/2007

Ativo

Lucro Societário

Lucro Fiscal

Resultado

Passivo PL

Extinção do RTT Criação das subcontas

Ativo

Passivo PL

Resultado

► (DC1) Uso Interno na PwC - Confidencial

Adoção inicial: 2014 (optantes) ou 2015 (não optantes)

Balanço Societário

Ativo

Resultado

Passivo PL

Novo regime tributário Controle em subcontas

DIPJ 2014 e Lei 12.973/2014

Diferenças no PL

(DC1) Uso Interno na PwC - Confidencial

24

• A pessoa jurídica tributada com base no lucro real deverá elaborar demonstrativo das diferenças verificadas na data da adoção inicial entre os elementos do ativo, do passivo e do patrimônio líquido constantes na contabilidade societária e no FCONT.

• Tal demonstrativo será informado na ECF (Registro Y665)

Novo Regime Tributário – Art. 175 Demonstrativo das diferenças na adoção inicial

(DC1) Uso Interno na PwC - Confidencial

Novo Regime Tributário Subcontas para diferenças de ativos e passivos

25

• As subcontas serão analíticas e registrarão os lançamentos contábeis das diferenças em último nível servirão para controle em relação a: a) diferença positiva ou negativa entre o valor de ativo na

contabilidade societária e no FCONT; b) diferença negativa do valor de passivo; c) diferença negativa entre o valor de ativo na contabilidade

societária e no FCONT; e d) diferença positiva no valor do passivo.

• Caso não sejam criadas as subcontas na adoção inicial, as diferenças de a) e b) deverão ser tributadas e as diferenças de c) e d) serão consideradas não dedutíveis de imediato (não poderão ser excluídas).

(DC1) Uso Interno na PwC - Confidencial

26

A soma do saldo da subconta com o saldo da conta do ativo ou passivo a que a subconta está vinculada resultará no valor do ativo ou passivo mensurado de acordo com o balanço societário;

Novo Regime Tributário Subcontas para diferenças de ativos e passivos

(DC1) Uso Interno na PwC - Confidencial

27

No caso de ativo ou passivo reconhecido na contabilidade

societária, mas não reconhecido no FCONT, a subconta poderá ser a

própria conta representativa do ativo ou passivo que já evidencia a

diferença;

No caso de ativo ou passivo não reconhecido na contabilidade societária, mas reconhecido no FCONT, a diferença deverá ser controlada no Lalur.

Novo Regime Tributário Subcontas para diferenças de ativos e passivos

(DC1) Uso Interno na PwC - Confidencial

28

• No caso de conta que se refira a grupo de ativos ou passivos, de acordo com a natureza desses, a subconta poderá se referir ao mesmo grupo de ativos ou passivos, desde que haja livro razão auxiliar que demonstre o detalhamento individualizado por ativo ou passivo, o qual terá sua forma de apresentação estabelecida pela Cofis/RFB e será transmitido ao Sped;

• O registro Y665 da ECF contempla

• Há regras específicas para as empresas que adotarem o novo regime já a partir de 2014;

Novo Regime Tributário Subcontas para diferenças de ativos e passivos

(DC1) Uso Interno na PwC - Confidencial

29

Na ECF divulgada já há campos para subcontas do ativo imobilizado:

• 1.02.03.01.90– Subconta – Adoção Inicial – Ativo Imobilizado

• 1.02.03.01.91– Subconta – Adoção Inicial – Depreciação Acumulada

• 1.02.03.01.92– Subconta – Adoção Inicial – Amortização Acumulada

• 1.02.03.01.93– Subconta – Adoção Inicial – Exaustão Acumulada

• 1.02.03.01.95– Subconta – Adoção Inicial - Taxa de depreciação

diferente – Imobilizado (após a adoção da Lei no. 12.973/2014, essas diferenças geradas serão controladas exclusivamente no eLalur).

Novo Regime Tributário

(DC1) Uso Interno na PwC - Confidencial

Exemplo Prático: Exemplo 3 do Anexo IV da IN RFB 1.515 5

(DC1) Uso Interno na PwC - Confidencial

31

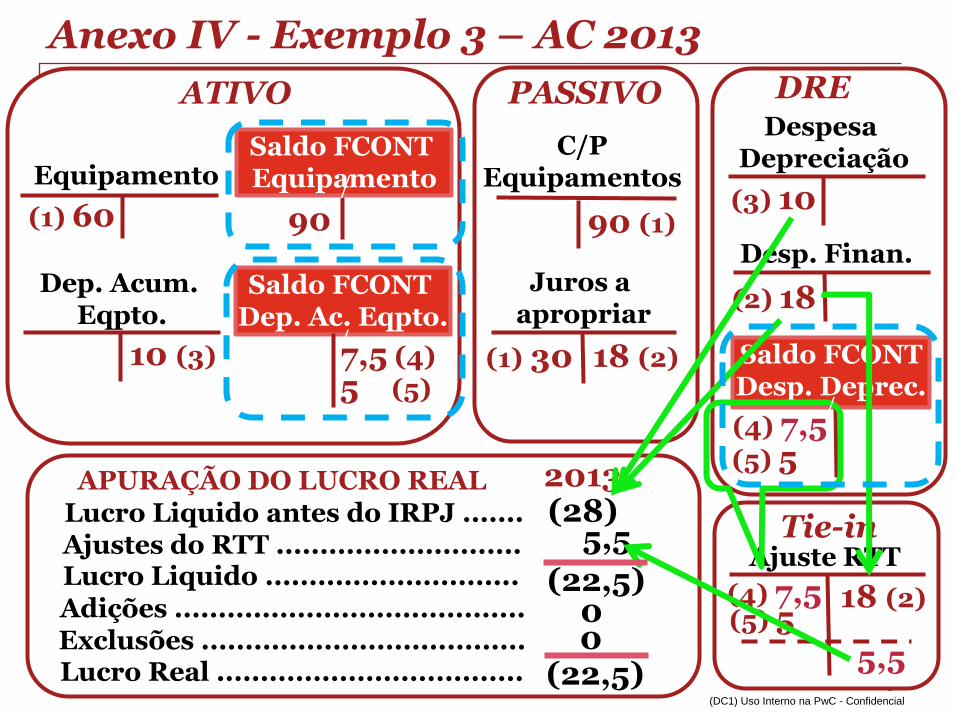

Novo Regime Tributário - Exemplo na

adoção inicial Diferença de taxas de depreciação

• Aquisição de equipamento em 02/01/2013 por R$ 90 mil para pagamento em 30/06/2014;

• Valor Presente: R$ 60 mil; • Juros a apropriar: R$ 18 mil em 2013 e R$ 12 mil em

2014 • Pessoa Jurídica tributada pelo Lucro Real Anual; • Data da adoção inicial: 01/01/2015 • Valores realizados por depreciação são dedutíveis

Vida útil fiscal: 4 anos

Vida útil societária: 6 anos, sem valor residual

(DC1) Uso Interno na PwC - Confidencial

32

Anexo IV - Exemplo 3 – AC 2013

Equipamento

Saldo FCONT Dep. Ac. Eqpto.

C/P Equipamentos

(1) 60

Dep. Acum. Eqpto.

10 (3) 18 (2) 7,5 (4)

Desp. Finan.

Despesa Depreciação

APURAÇÃO DO LUCRO REAL

(3) 10

(2) 18 Juros a

apropriar

90 (1)

ATIVO PASSIVO DRE

2013

(22,5) 0

0 (22,5)

5,5

Saldo FCONT Desp. Deprec.

(4) 7,5

(1) 30 5 (5)

(5) 5

(28)

Ajuste RTT

18 (2) (4) 7,5 (5) 5

5,5

Tie-in

Saldo FCONT Equipamento

90

Lucro Liquido antes do IRPJ ....... Ajustes do RTT ............................ Lucro Liquido ............................. Adições ........................................ Exclusões ..................................... Lucro Real ...................................

/

/

/

(DC1) Uso Interno na PwC - Confidencial

33

Equipamento Saldo FCONT

Dep. Ac. Eqpto.

C/P Equipamentos

60

Dep. Acum. Eqpto.

10 (8)

18 7,5 (9)

Desp. Finan.

Despesa Depreciação

APURAÇÃO DO LUCRO REAL

(8) 10

(6) 12 Juros a

apropriar

90

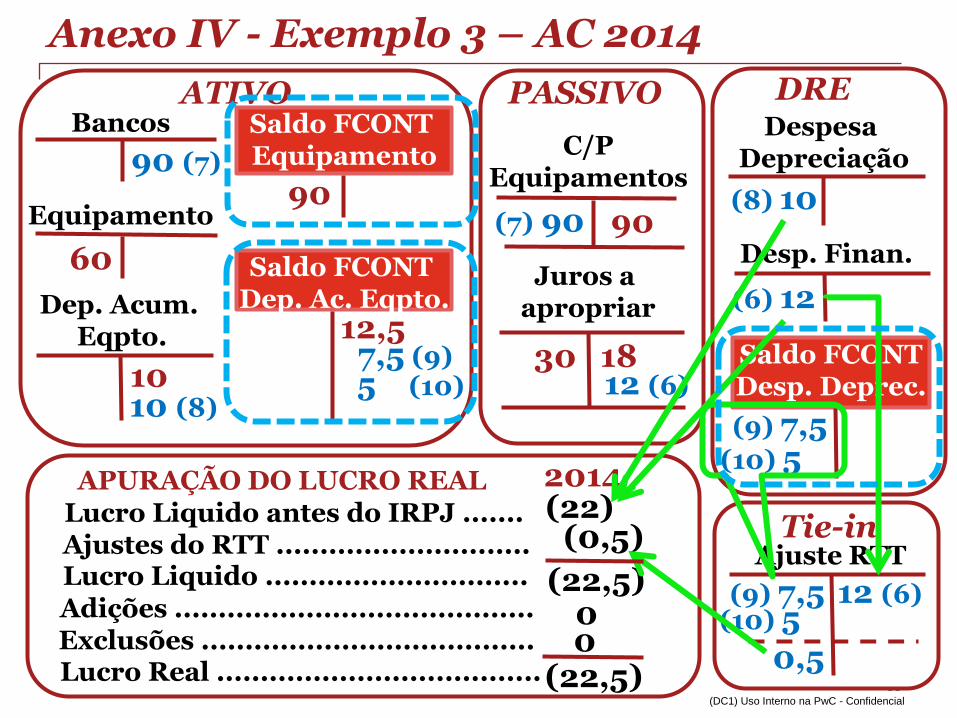

ATIVO PASSIVO DRE

2014

(22,5) 0

0 (22,5)

(0,5)

Saldo FCONT Desp. Deprec.

(9) 7,5

30 5 (10)

(10) 5

(22)

Ajuste RTT

12 (6) (9) 7,5 (10) 5

0,5

Tie-in

Bancos 90 (7)

(7) 90

12 (6) 10

12,5

Saldo FCONT Equipamento

90

Lucro Liquido antes do IRPJ ....... Ajustes do RTT ............................. Lucro Liquido .............................. Adições ......................................... Exclusões ...................................... Lucro Real .....................................

Anexo IV - Exemplo 3 – AC 2014

(DC1) Uso Interno na PwC - Confidencial

34

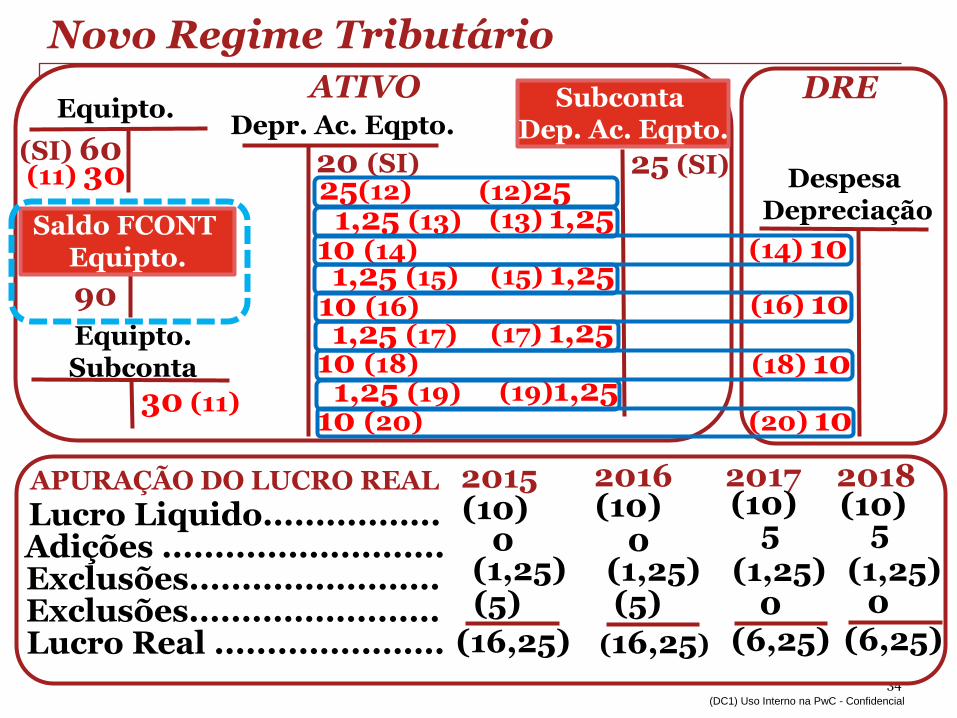

Novo Regime Tributário Equipto.

Subconta Dep. Ac. Eqpto.

(SI) 60 Depr. Ac. Eqpto.

10 (16)

Despesa Depreciação

APURAÇÃO DO LUCRO REAL

(14) 10

ATIVO DRE

2015

(1,25)

0

(16,25)

(10)

Equipto. Subconta

25 (SI) 20 (SI) (11) 30

30 (11)

(12)25 25(12)

Saldo FCONT Equipto.

90

(13) 1,25 1,25 (13)

2016

2017

2018 (10) (10) (10)

(1,25)

(1,25)

0

5

5

(5)

(5)

0

0 (16,25)

(6,25)

(6,25)

(16) 10

(18) 10

(20) 10

10 (14)

10 (18)

10 (20)

(15) 1,25

(17) 1,25

(19)1,25

1,25 (15)

1,25 (17)

1,25 (19)

(1,25)

Lucro Liquido................. Adições ...........................

Exclusões........................ Exclusões........................ Lucro Real ......................

(DC1) Uso Interno na PwC - Confidencial

Pontos de Atenção 6

(DC1) Uso Interno na PwC - Confidencial

36

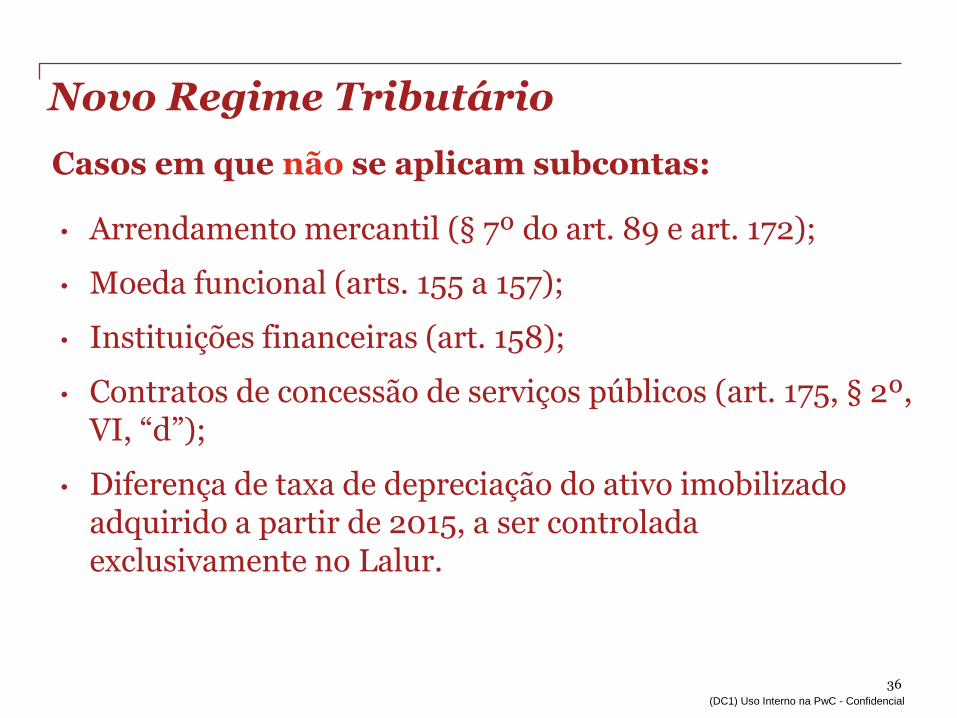

Casos em que não se aplicam subcontas:

• Arrendamento mercantil (§ 7º do art. 89 e art. 172);

• Moeda funcional (arts. 155 a 157);

• Instituições financeiras (art. 158);

• Contratos de concessão de serviços públicos (art. 175, § 2º, VI, “d”);

• Diferença de taxa de depreciação do ativo imobilizado adquirido a partir de 2015, a ser controlada exclusivamente no Lalur.

Novo Regime Tributário

(DC1) Uso Interno na PwC - Confidencial

37

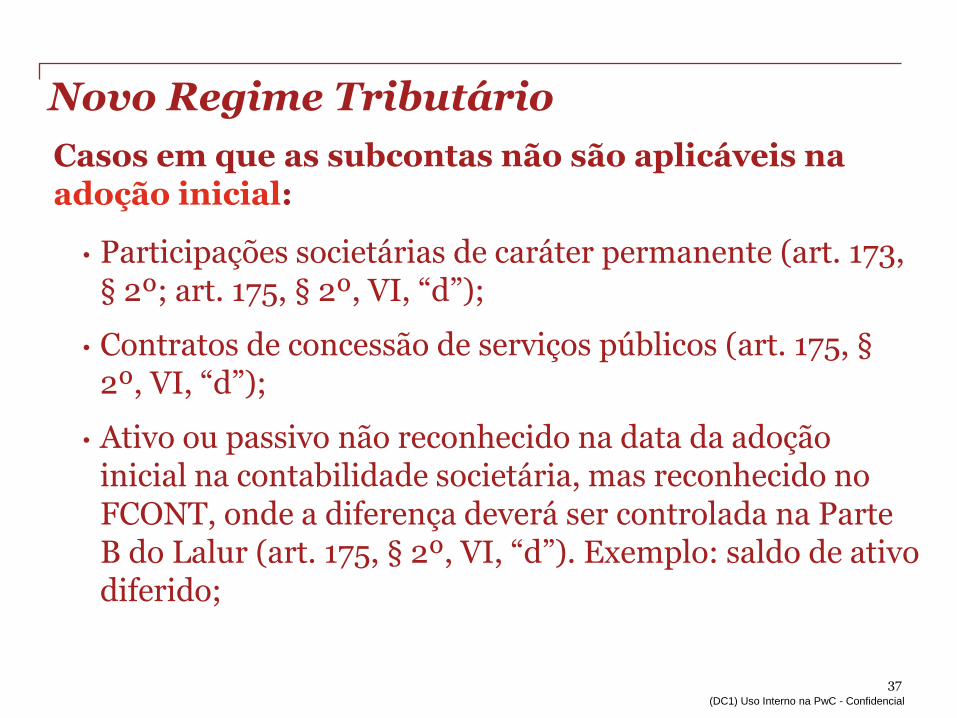

Casos em que as subcontas não são aplicáveis na adoção inicial:

• Participações societárias de caráter permanente (art. 173, § 2º; art. 175, § 2º, VI, “d”);

• Contratos de concessão de serviços públicos (art. 175, § 2º, VI, “d”);

• Ativo ou passivo não reconhecido na data da adoção inicial na contabilidade societária, mas reconhecido no FCONT, onde a diferença deverá ser controlada na Parte B do Lalur (art. 175, § 2º, VI, “d”). Exemplo: saldo de ativo diferido;

Novo Regime Tributário

(DC1) Uso Interno na PwC - Confidencial

38

Novo Regime Tributário

Casos que irão exigir análise específica na adoção inicial:

• Saldos do FCONT sem histórico ou contrapartida na contabilidade societária;

• Saldos na contabilidade societária sem histórico ou contrapartida no FCONT;

• Saldos na Parte B do Lalur sem lastro na contabilidade societária ou histórico/descrição;

• Casos específicos, tais como diferenças de ágios;

(DC1) Uso Interno na PwC - Confidencial

39

Retificação do Fcont de anos anteriores:

• A IN RFB 1.527/2014 ‘destravou’ a retificação de FCont de anos anteriores;

• Nota da RFB no site SPED:

“Há que se ressaltar que, atualmente, é possível retificar Fcont de anos anteriores, ainda que o ano posterior já tenha sido transmitido.

Logo, é recomendável que os contribuintes façam a retificação de Fcont já transmitidos de anos anteriores, caso tenha alguma inconsistência, antes de efetuarem a abertura dos saldos das subcontas da adoção inicial, previstas na Instrução Normativa nº 1.515, de 24 de novembro de 2014.”

Novo Regime Tributário

(DC1) Uso Interno na PwC - Confidencial

© 2014 PricewaterhouseCoopers Contadores Públicos. Todos os direitos reservados. Neste documento, “PwC” refere-se à

PricewaterhouseCoopers Contadores Públicos, a qual é uma firma membro do network da PricewaterhouseCoopers, sendo que cada firma

membro constitui-se em uma pessoa jurídica totalmente separada e independente.

O termo “PwC” refere-se à rede (network) de firmas membro da PricewaterhouseCoopers International Limited (PwCIL) ou, conforme o

contexto determina, a cada uma das firmas membro participantes da rede da PwC. Cada firma membro da rede constitui uma pessoa jurídica

separada e independente e que não atua como agente da PwCIL nem de qualquer outra firma membro. A PwCIL não presta serviços a clientes.

A PwCIL não é responsável ou se obriga pelos atos ou omissões de qualquer de suas firmas membro, tampouco controla o julgamento

profissional das referidas firmas ou pode obrigá-las de qualquer forma. Nenhuma firma membro é responsável pelos atos ou omissões de outra

firma membro, nem controla o julgamento profissional de outra firma membro ou da PwCIL, nem pode obrigá-las de qualquer forma.

PwC não será responsabilizada pela aplicação de conceitos e normas da legislação contida no material em situações práticas das empresas,

uma vez que demandam análise específica.

40

Obrigado!

Tel. 11 3674 2298