Embed Size (px)

Citation preview

Capítulo II – O capital e as Reservas das sociedades

1. O Capital Próprio e o capital nominal

Por capital de uma empresa singular, entende-se geralmente o valor do seu

património complexivo (diferença entre valores activos e passivos afectos ao negócio). Isto

significa que o capital das empresas singulares se confunde com o seu património líquido ou

capital próprio, sendo assim essencialmente variável.

Aumenta com os lucros e diminui com os prejuízos, lucros e prejuízos que se

registam, durante o exercício, não directamente na conta “Capital”, mas em contas de

Resultados, e cuja importância líquida só posteriormente se incorpora naquela conta.

Nas empresas colectivas o capital é, por via de regra, invariável. A sua importância,

calculada de antemão, encontra-se fixada no pacto social e pode aumentar-se ou reduzir-se,

verificadas certas condições, cumpridas certas formalidades, e sempre por meio de uma nova

escritura.

Significa isto que nas sociedades, há que destinguir entre capital próprio (ou real) e

capital social ( ou nominal). O primeiro representa o excedente do activo sobre o passivo e

exprime o valor do património social (património complexivo); o segundo, a que também se

chama capital estatutário, representa a soma das quotas - partes subscritas pelos sócios e, não

havendo alteração daquele pacto social, figura em todos os balanços pela mesma importância.

O capital próprio duma sociedade representa os fundos nela aplicados pelos sócios ou

proprietários (capital nominal ou social) acrescidos dos lucros não levantados ou distribuídos

(capital ou dotação adicional).

No capital nominal - que pode estar ou não integralmente realizado - há a considerar

as inversões iniciais (capital inicial) e, eventualmente, as inversões ulteriores (aumentos de

capital).

No capital adicional podem, geralmente, destinguir-se os lucros capitalizados

(reservas) e os lucros por aplicar (lucros em suspenso).

13

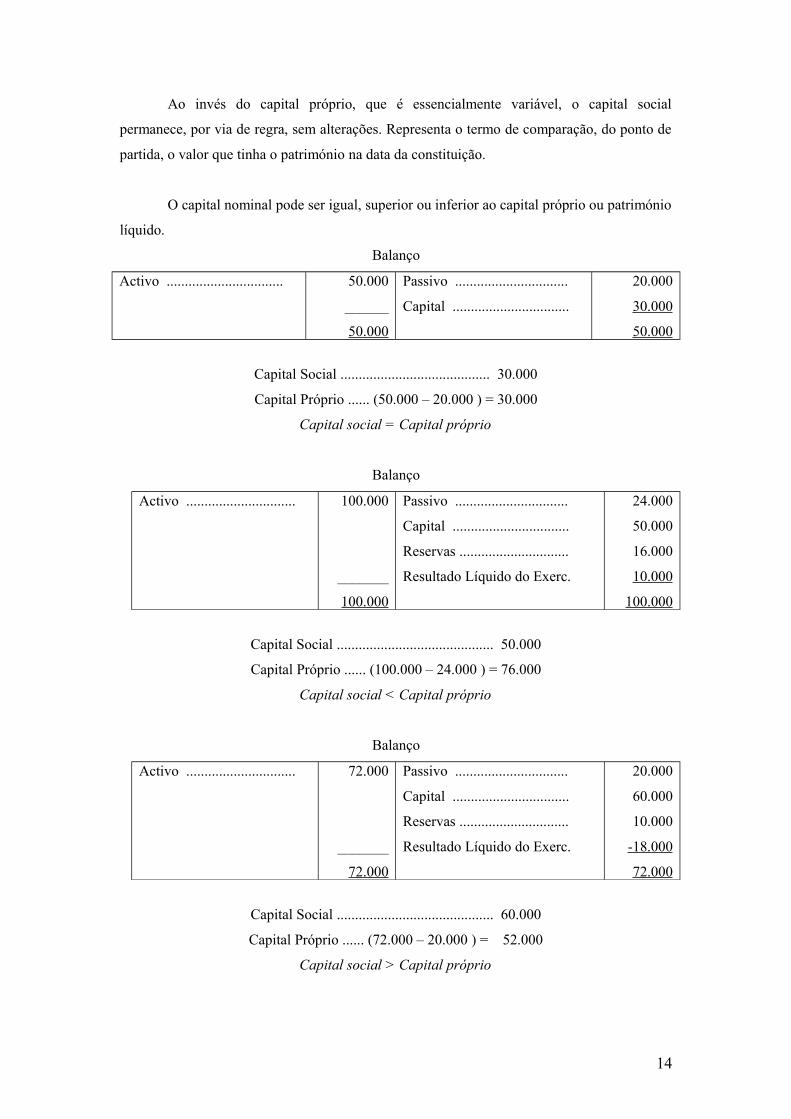

Ao invés do capital próprio, que é essencialmente variável, o capital social

permanece, por via de regra, sem alterações. Representa o termo de comparação, do ponto de

partida, o valor que tinha o património na data da constituição.

O capital nominal pode ser igual, superior ou inferior ao capital próprio ou património

líquido.

Balanço

Activo ................................ 50.000

______

50.000

Passivo ...............................

Capital ................................

20.000

30.000

50.000

Capital Social ......................................... 30.000

Capital Próprio ...... (50.000 – 20.000 ) = 30.000

Capital social = Capital próprio

Balanço

Activo .............................. 100.000

_______

100.000

Passivo ...............................

Capital ................................

Reservas ..............................

Resultado Líquido do Exerc.

24.000

50.000

16.000

10.000

100.000

Capital Social ........................................... 50.000

Capital Próprio ...... (100.000 – 24.000 ) = 76.000

Capital social < Capital próprio

Balanço

Activo .............................. 72.000

_______

72.000

Passivo ...............................

Capital ................................

Reservas ..............................

Resultado Líquido do Exerc.

20.000

60.000

10.000

-18.000

72.000

Capital Social ........................................... 60.000

Capital Próprio ...... (72.000 – 20.000 ) = 52.000

Capital social > Capital próprio

14

Nas sociedades, o resultado do exercício que, no fim do ano, a conta “Resultado

Líquido do Exercício” evidencia, não pode transferir-se para a conta “Capital”. Havendo

lucros, a parte que não é distribuída passa para uma conta de Reservas. Havendo prejuízos,

salda-se a conta “Resultado Líquido do Exercício” por contrapartida duma conta de Reservas.

Se não houver reservas suficientes e se, como geralmente acontece, os sócios não entrarem

com as importâncias necessárias à reintegração do capital, este fica, sem dúvida, desfalcado.

Isto, porém, não obsta a que o capital nominal continue a ser o mesmo. O balanço apresentar-

se-á então com o seguinte aspecto:

Activo = Passivo + (Capital Social – Prejuízos)

Este princípio da invariabilidade ou fixidez do capital social, que anda ligado ao

da integridade do capital, tem consequências jurídicas de maior alcance quer para os

próprios sócios, quer para os credores da sociedade, quer ainda para os credores particulares

dos sócios.

Com ele se relacionam a obrigatoriedade das amortizações, as sanções contra a

distribuição de lucros fictícios, a proibição de constituir a sociedade antes de o capital estar

inteiramente subscrito, o direito de vender as quotas ou acções dos sócios remissos,etc.

O capital social é a cifra abaixo da qual o activo líquido ou capital próprio não pode

descer, por motivo da entrega de quaisquer valores aos sócioss, a título de lucros, juros,etc.

Para segurança dos credores, é essencial que os sócioss não reembolsem – no todo ou

em parte, directa ou indirectamente - as respectivas partes sociais, como expressamente o

declara o Código das Sociedades Comerciais:

- Não podem ser distribuídos aos sócios bens sociais, quando a situação líquida for

ou ficar inferior à soma do capital e das reservas que a lei ou o contrato não permitirem

distribuir;

- Não podem ser distribuídos aos sócios os lucros do exercício que sejam necessários

para cobrir perdas transitadas ou reconstituir reservas impostas pela lei ou pelo contrato de

sociedade;

- Não podem ser distribuídos aos sócios lucros do exercício enquanto as despesas de

constituição, de investigação e de desenvolvimento não estiverem completamente

15

amortizadas, excepto se o montante das reservas livres for pelo menos igual ao dessas

despesas não amortizadas .

2. O Capital próprio e o capital alheio

Confrontem-se os seguintes balanços de certa sociedade:

Balanço em 31.12.19xx Balanço em 31.12.19xx

ActivoCaixaMercadoriasImob. Corpóreas

28552220___800

PassivoFornecedoresCap. PróprioCapitalResul.Liquido

170

500130800

ActivoCaixaMercadoriasImob. Corpóreas

28552220___800

PassivoFornecedoresCapitalResul.Liquido

170500130800

A = P + S A = P

800 = 170 + 630 800 = 800

Num caso, distinguem-se três séries de contas; no outro, apenas duas, porque se

inserem as contas de capital e de lucros como contas de passivo.

Destas duas fórmulas de balanço, a primeira, tradicionalmente adoptada entre nós,

utiliza-se sobretudo na Itália e nos Estados Unidos; a segunda adopta-se tradicionalmente na

generalidade dos países da União Europeia (UE).

Há , de facto, inúmeros contabilistas para os quais o capital, as reservas e os lucros

por aplicar constituem dívidas da sociedade aos próprios sócios, e os prejuízos por repartir

representam dívidas destes àquela.

A seu juízo, a conta de capital social representa um débito de natureza especial, uma

dívida condicional, uma dívida apenas exigível em determinadas circunstâncias, mas, apesar

de tudo, uma verdadeira dívida passiva.

Outros negam-se a assimilar o capital social às dívidas própriamente ditas, mas

continuam, afinal, a inseri-lo sob a rúbrica de Passivo, contentando-se em chamar-lhe

“Passivo Fictício” ou “Passivo Residual” ou “Passivo não Exigível”, ou – o que é pior-

“Passivo da sociedade para consigo mesma”.

Tadavia, a tradicional inclusão do Capital e das Reservas no Passivo tem sido

combatida com argumentos ponderosos.

16

“A técnica da contabilidade por partidas dobradas induz a registar o capital e as

reservas no passivo da sociedade. Mas é óbvio que esse registo não lhes modifica a natureza:

o capital e as reservas não constituem um ‘passivo’ da sociedade mas a diferença entre activo

e passivo, isto é, um ‘valor’ que, de um lado, representa a margem de solvabilidade da

sociedade e, de outro lado, indica o valor patrimonial contabilístico das acções, sem poder,

justamente por isso, corresponder a ‘determinados’ bens do património social” (Ascarelli).

“Para a regulamentação das sociedades comerciais, o princípio da sua autonomia

patrimonial é essencial. Quase se pode dizer que, admitido e desenvolvido tal princípio, a

questão da personalidade jurídica das sociedades perde, para efeitos práticos, grande parte da

sua importância” (A Gregório). Os bens entregues pelos sócios passam a pertencer a

sociedade. O direito de propriedade que os sócioss tinham sobre esses bens converte-se noutra

espécie de direito – no direito a determinada quota do património líquido da sociedade.

De qualquer modo, o facto de a sociedade ser o “sujeito das relações jurídicas que se

criam, modificam ou extinguem na gestão dos negócios sociais” e possuir uma

individualidade jurídica diferente da dos seus associados não obriga necessariamente a

encarar o capital como um crédito destes sobre aquela.

O capital próprio da sociedade é o excedente do que ela tem sobre o que ela deve,

representa o valor global dos elementos constitutivos de um património de que ela e só ela,

enquanto existe, é titular. Se a sociedade liquida, os sócios podem, sem dúvida, reclamar o

que sobeja do activo depois de satisfeitas as dívidas sociais, mas até nessa hipótese se afigura

mais correcto falar da “repartição de um património indiviso” do que do “pagamento de uma

dívida”. Por isso se tem dito que as partes sociais não são capital de empréstimo, mas, antes

de especulação. Não faltam aliás juristas que, pelos mesmos motivos, contestam que as acções

sejam verdadeiros títulos de crédito, preferindo chamar-lhes “títulos de comparticipação”,

“títulos societários”,etc.

Juridicamente, não parece, pois, admissível a inclusão do capital (e das reservas) no

passivo, se por passivo se entender o conjunto das dívidas a pagar. Uma coisa são quotas e

outras coisas são dívidas propriamente ditas.

Não desdenhando destes argumentos e reconhecendo muito embora que o facto de

excluir o capital do Passivo não obsta a que, sob as rúbricas de Activo e Passivo, se

continuem a inserir muitas verbas que nem jurídica nem economicamente se podem

considerar, em rigor, valores activos ou valores passivos - , achamos preferível dispor os

17

balanços por forma a que todos possam imediatamente distinguir entre capital próprio e

capital alheio.

3. As participações dos Sócios no Capital Social

No capital de uma sociedade, participam os vários sócios com parcelas (partes,

quotas, quinhões, entradas) que podem ser iguais ou desiguais.

Nas sociedades em nome colectivo, por quotas e em comandita simples, essas quotas-

partes do capital (partes sociais) não são representadas por títulos especiais e podem não ter o

mesmo valor.

Nas outras sociedades, já não acontece o mesmo. O capital das sociedades anónimas e

das sociedades em comandita por acções encontra-se dividido e representado por acções de

igual importância. A cada fracção do capital corresponde uma acção. Por isso se dá a estas

sociedades o nome genérico de sociedades por acções.

3.1 Quotas

Posto que a palavra quota se empregue muitas vezes para designar a parte que

compete a um sócio no capital de qualquer sociedade, a verdade é que o termo serve

especialmente para indicar cada uma das partes em que se acha dividido o capital das

“Sociedades de responsabilidade limitada” a que o direito comercial chama “sociedades por

quotas”.

As quotas, ao contrário das acções, não se revestem da forma de títulos negociáveis,

com existência autónoma, embora subordinada à da sociedade.

As quotoas são transmissíveis nos termos de direito, isto é, por cessão, doação ou

sucessão, embora sejam válidas as cláusulas que proíbem ou condicionam essa transmissão.

A quota primitiva de um sócio e as que posteriormente adquirir são independentes,

mas o titular pode unificá-las, desde que estejam integralmente liberadas e lhes não

correspondam, segundo o contrato de sociedade, direitos e obrigações diversos.

18

Uma quota só pode ser dividida mediante amortização parcial, transmissão parcelada

ou parcial, ou partilha, ou divisão ente contitulares. A estas sociedade faculta a lei, em certos

casos, a aquisição de quotas próprias e amortização de quotas.

3.2 Acções

3.2.1Noção

O capital das sociedades anónimas (ou em comandita por acções), constituído em

dinheiro ou em valores de qualquer natureza, é sempre dividido em acções de igual valor.

A Acção corresponde à unidade de medida ou parte do capital das sociedades por

acções ( em comandita e anónimas), sendo este o produto do número de acções pelo seu valor

nominal.

As acções conferem aos seus titulares a qualidade de sócios (accionistas) da

sociedade que as emitiu, com os inerentes direitos a participar nos lucros anuais e no

património social em caso de liquidação. São valores mobiliários negociáveis.

3.2.2 Formas de Representação

A - Disposições gerais

Os valores mobiliários podem ser representados por títulos (acções tituladas) ou

assumir a forma meramente escritural ( acções escriturais)

Não é permitida a conversão de valores mobiliários escriturais em títulos, salvo

quando tal for necessário para permitir a sua negociação no estrangeiro, a conversão de

valores titulados em escriturais é admitida, desde que sejam preenchidos certos requisitos.

Os valores mobiliários escriturais seguirão, com as modificações pertinentes, o

regime dos títulos nominativos ou ao portador, consoante o que se determina nas disposições

legais e estatutárias aplicáveis, nas condições da respectiva emissão ou, se aquelas e estas não

proibirem, de acordo com a opção dos seus titulares.

B - Acções tituladas

As acções tituladas são representadas por títulos, que podem incorporar mais de uma

acção (5, 10, 20, etc.), conforme o estabelecido no contrato de sociedade, o que facilita a

19

missão do servico de títulos e possibilita economias de tempo e de dinheiro (menor custo de

impressão, guarda simplificada, etc.).

Antes da emissão dos títulados definitivos, pode a sociedade entregar aos accionistas

títulos provisórios, sempre nominativos, que substituem para todos os efeitos os títulos

definitivos, enquanto estes não forem emitidos, o que terá de acontecer nos seis meses

seguintes ao registo definitivo do contrato de sociedade.

Embora valores mobiliários negociáveis, as acções tituladas, no entender de alguns

juristas, não são, em rigor, verdadeiros títulos de crédito, isto é, documentos literais

representativos de uma dívida, como já foi anotado.

Efectivamente, a soma devida não está inscrita no próprio título, não é um crédito

certo e actual. Segundo Cunha Gonçalves, “os dividendos são incertos e, ao tempo da

dissolução da sociedade, pode não haver capital a dividir. O accionista só se torna credor da

sociedade depois de votado o dividendo, e não pode exigir a restituição do capital. A sua

semelhança com os outros títulos de crédito está no modo porque são emetidas e negociadas.

Quanto à natureza do direito, a acção nada mais é do que uma quota de interesse no

património e nos resultados da sociedade, igual ao direito do sócio de qualquer outra

sociedade comercial.

Convém salientar que, em geral, são considerados fungíveis os títulos da mesma

natureza e valor nominal, emitidos pela mesma entidade, que se encontrem integralmente

realizados e atribuam aos seus titulares direitos iguais independentemente da respectiva

numeração.

C - Acções escriturais

As acções escriturais não têm número de ordem e são exclusivamente materializadas

pela sua inscrição em contas abertas em nome dos respectivos titulares, através das quais se

comprovam a sua natureza, características e situação jurídica e se processam ou registam,

mediante lançamentos e anotações adequados, todas as operações de que são objecto e o

exercício dos direitos de conteúdo patrimonial que lhes respeitam.

Os valores mobiliários escriturais da mesma natureza e valor nominal, emitidos pela

mesma entidade, que confiram aos seus titulares direitos iguais e se encontrem integralmente

liberados, consideram-se fungíveis para todos os efeitos.

20

O sistema de registo e controlo de valores mobiliários escriturais é assegurado pela

participação integrada das entidades emitentes, da Central de Valores Mobiliários e dos

intermediários financeiros autorizados e registados pela Câmara do Mercado de Valores

Mobiliários para a prestação desse tipo de serviço e se encontrem filiados para o efeito

naquela Central.

Os registos inicialmente referidos são feitos pelos citados intermediários financeiros,

com base na documentação legalmente exigível para a prova dos direitos ou factos a registar,

que manterão arquivada, conjuntamente, se for o caso, com o pedido ou instruções para o

registo.

Estes intermediários financeiros enviarão aos titulares das contas de registo de valores

mobiliários escriturais a seu cargo:

a) Sempre que ocorra movimento nessas contas, aviso do lançamento ou

lançamentos efectuados;

b) Na data da abertura das contas, de seis em seis meses a partir dessa data, e sempre

que lhes for solicitado, extracto das mesmas, com a específicação da natureza,

categoria, característica e quantidade de valores nelas registados e a indicação da

existência ou inexistência de quaisquer direitos de usufruto, ónus, encargos e

outras limitações ou vinculações registados sobre esses valores, sem, todavia, os

específicar.

Além disso, no fim de cada ano, e sempre que necessário, fornecerão aos

proprietários e usufrutuários dos valores mobiliários registados nas contas a seu cargo os

elementos indispensáveis para o cumprimento das suas obrigações fiscais relacionadas com

esses valores.

3.2.3 Valores

Relativamente às acções, teremos de distinguir os seguintes valores:

a) Valor nominal ou facial - é o valor que se encontra inscrito no próprio título.

b) Valor de emissão ou de colocação - é a importância paga pelo subscritor. Pode

ser igual ou superior ao valor nominal, dizendo-se, então, que as acções foram

21

colocadas ao par ou acima do par. Neste último caso, a diferença entre o valor da

emissão e o valor nominal constitui para a sociedade um verdadeiro prémio de

emissão.

c) Valor comercial ou cotação - corresponde ao preço por que as acções se

transaccionam no mercado, equivalente à sua cotação quando esse mercado

funciona na Bolsa. Este valor depende não só do capital próprio da sociedade,

mas também de outros factores económicos e psicológicos; perspectivas do

futuro, confiança de gestão, política de dividendos, economia geral do país,

problemas laborais, hipotético valor de líquidação dos elementos do activo e

outras circunstâncias externas, para além das próprias oscilações do mercado.

d) Valor contabilístico - quociente do capital próprio, constante do balanço, pelo

número de acções. Na maior parte dos casos, o valor contabilístico difere

substancialmente do valor real das acções.

e) Valor intrínseco - fracção do activo líquido real correspondente a cada acção.

Este valor baseia-se, naturalmente, em reavaliações de carácter marcadamente

subjectivo.

f) Valor financeiro - aquele que se obtém capitalizando, a uma taxa de juro

adequada às circunstâncias, os lucros distribuídos.

g) Valor de rendimento - aquele que se obtém capitalizando, a uma taxa de juro

adequada as circuntancias, a totalidade dos lucros obtidos (soma dos lucros

distribuídos com os lucros retidos).

Exemplo:

Consideremos os seguintes dados:

Balanço da Sociedade Alfa, SARL em 31 de Dezembro de 19xx

22

Activo ............................ 23.000.000

_________23.000.000

Passivo .............................Capital PróprioCapital .............................Reservas ..........................Resultado Líquido ...........

8.600.000

10.000.0001.600.0002.800.000

23.000.000

Outros elementos:

- Capital social: 10.000 acções de 1.000 u.m.

- As acções foram colocadas ao preço de 1.100 u.m.

- Cotação na Bolsa

Efectivo Compra VendaSociedade Alfa, SARL 1.300 1.300 1.350

Quais os diferentes valores das acções da Sociedade Alfa, SARL.?

Resolução:

- Valor nominal : 1.000 u. m.

- Valor de emissão: 1.100 u. m.

- Valor comercial : 1.300 u. m.

- Valor contabilístico: 14.400.000 : 10.000 = 1.440 u. m.

- Valor intrínseco : (30.000.000 – 8.600.000 ) : 10.000 = 2.160 u. m.

- Valor financeiro : 1.000 x 0,16 = 160 u. m.

100 x 160 : 20 = 800 u. m.

- Valor de rendimento : 2.800.000 : 10.000 = 280

100 x 280 : 20 = 1.400 u. m.

3.2.4 Classificação

As acções podem ser classificadas de vários modos:

a) Quanto aos valores em que são pagos

- Acções de numerário: liberadas em dinheiro.

- Acções de “apport”: liberadas em valores doutra natureza.

As entradas em dinheiro devem ser efectuadas no contrato, pelo menos no montante

de 30% do valor nominal das acções: a importância excedente será efectuada dentro dos

prazos estipulados no contrato, que não podem exceder cinco anos. As entradas de bens não

consistentes em dinheiro devem ser efectuadas no momento da outorga da escritura do

contrato de sociedade.

23

b) Quanto aos valores já pagos

- Acções liberadas: já integralmente pagas.

- Acções não liberadas: ainda não integralmente pagas.

De acordo com o Código Comercial:

- O contrato de sociedade pode estipular penalidades para a falta de cumprimento da

obrigação de entrada, contanto que não sejam contrariados os preceitos da lei;

- Os lucros correspondentes a partes, quotas ou acções não liberadas não podem ser

pagos aos sócios que se encontrem em mora, mas devem ser-lhes creditados para

compensação da dívida de entrada, sem prejuízo da execução, nos termos gerais ou especiais,

do crédito da sociedade, em qualquer tempo subsistente;

- A falta de realização pontual de uma prestação relativa a uma entrada importa o

vencimento de todas as demais prestações em dívida pelo mesmo sócio, ainda que respeitem a

outras acções.

c) Quanto a forma de transmissão

As acções apenas são negociáveis após a inscrição definitiva do contrato de sociedade

na conservatória do registo comercial, variando a sua forma de transmissão consoante se trate

de acções nominativas ou ao portador (tituladas ou escriturais).

As acções nominativas tituladas indicam o nome do seu possuidor e transmitem-se

entre vivos do seguinte modo:

- por declaração do transmitente escrita no título e,

- pelo pertence lavrado no mesmo e averbamento no livro de acções da sociedade, por

esta efectuados.

As acções devem ser nominativas:

a) Enquanto não estiverem integralmente liberadas;

b) Quando, segundo o contrato de sociedade, não puderem ser transmitidas sem o

consentimento da sociedade ou houver alguma outra restrição à sua

transmissibilidade;

c) Quando se tratar de acções cujo titular estiver obrigado, segundo o contrato de

sociedade, a efectuar prestações acessórias à sociedade.

24

As acções ao portador tituladas não indicam o nome do seu possuidor e

transmitem-se por simples tradição, ou seja, pela entrega do título, dependendo da sua posse o

exercício de direitos de sócio.

As acções ao portador podem sempre ser convertidas em acções nominativas; as

acções nominativas podem ser convertidas em acções ao portador, se a lei não proibir a

conversão e o contrato de sociedade permitir acções ao portador.

As acções, ao portador ou nominativas, podem ser munidas de cupões destinados à

cobrança dos lucros; se os cupões forem destacáveis da acção, circulam ao portador. As

acções nominativas com cupões ao portador também se designam por acções mistas.

A transmissão entre vivos de acções escriturais dependerá apenas da apresentação de

declaração de venda assinada pelo respectivo titular ou representante, ou de ordem escrita,

deles emanada, determinando ao intermediário financeiro detentor da conta do vendedor a

transferência dos valores em causa para a conta do adquirente junto do mesmo ou de outro

intermediário financeiro.

d) Quanto ao modo de detenção

As acções nominativas e ao portador estão sujeitas, aquelas obrigatoriamente e estas

facultativamente, ao regime do registo ou depósito, distinguido-se então:

- Acções registadas: na sede da sociedade emitente (livro especial);

- Acções depositadas: numa instituição de crédito.

e) Quanto aos direitos que conferem

Havemos de distinguir as acções de capital, as acções amortizadas e as acções

beneficiárias e de trabalho.

- Acções de capital: aquelas que são parcelas do capital social.

Essas parcelas podem corresponder a :

- Acções ordinárias : não conferem direitos especiais.

- Acções privilegiadas: dão vantagem na distribuição dos lucros, ou na

partilha em caso de liquidação, ou na contagem de votos nas assembleias.

25

A criação de acções privilegiadas, preferenciais ou de prioridade, obedece ao

propósito de assegurar regalias especiais a alguns subscritores, nomeadamente aos promotores

da sociedade.

No entanto, a estes promotores não pode ser atribuída outra vantagem além da reserva

duma percentagem não superior a um décimo dos lucros líquidos da sociedade, por tempo não

excedente a um terço da duração desta e nunca superior a cinco anos, a qual não poderá ser

paga sem se acharem aprovadas as contas anuais.

São também emitidas por sociedades que precisam de aumentar o capital e que,

devido às dificuldades com que lutam, não conseguem de outro modo atrair “dinheiro fresco”.

A lei das sociedades comerciais contempla especialmente as acções preferenciais

sem voto, que conferem direito a dividendo prioritário e recuperável não inferior a 5% do

respectivo valor nominal e a reembolso prioritário do seu valor nominal na liquidação da

sociedade, e as acções preferenciais remíveis, que, beneficiando de algum privilégio

patrimonial na sua emissão, ficam sujeitas a remição em data fixa ou quando a assembleia

geral o deliberar.

A remição das acções constitui um meio técnico para terminar o privilégio, sem

prejuízo do accionista privilegiado, que reembolsa o dinheiro investido.

- Acções amortizadas: são acções total ou parcialmente reembolsadas, pelo que

também se designam por acções indemnizadas.

Dão direito a dividendos inferiores aos que cabem às acções de capital e os seus

possuidores só podem participar dos bens sociais, em caso de liquidação, depois de

reembolsadas as acções de capital.

As acções totalmente reembolsadas passam a denominar-se acções de fruição,

constituem uma categoria de acções e devem ser representadas por títulos especiais, podendo

posteriormente ser convertidas em acções de capital.

- Acções beneficiárias e de trabalho: não são fracções do capital social (portanto,

não são acções propriamente ditas), mas estes títulos conferem aos seus possuidores o direito

a um determinado dividendo ou juro, como retribuição de serviços já prestados (acções

26

beneficiárias, em regra transmissíveis) ou para prender à vida da sociedade determinados

colaboradores (acções de trabalho, em regra intransmissíveis).

As acções beneficiárias e de trabalho caracterizam-se pela sua gratuitidade, não

resultando da entrada de dinheiro ou de valores no património social.

4. As Reservas

4.1 Noção e constituição

Em determinada sociedade de responsabilidade limitada, o balanço final do exercício

apresenta um lucro líquido de 400 contos (saldo da conta “Resultado Liquido do Exercício”).

Qual a aplicação normal do lucro obtido?

Tal como para o comerciante em nome individual, também para as sociedades se

apresenta imediatamente a hipótese de atribuir aos proprietários da empresa, aos sócios, a

importância correspondente ao lucro, mas fica logo excluída a hipótese da sua transferência

para a conta “Capital”, dada a invariabilidade deste.

No entanto, aqui, nas sociedades de responsabilidade limitada (por quotas e

anónimas), perante a nítida distinção entre o património social e os patrimonios dos sócios,

surgem dois problemas, de certo modo relacionados:

a) Deve ou não a sociedade atribuir aos sócios a totalidade do lucro?

b) Pode ou não a sociedade efectuar tal atribuição?

Relativamente ao primeiro problema, teremos de pensar que, se a empresa obteve um

lucro no ano passado, nada garante que tal aconteça no ano corrente, sendo certo que, em caso

de prejuízo, a empreza não poderá exigir dos sócios a correspondente importância, pelo que se

verificará uma efectiva redução do valor do património social.

Então por uma questão de prudência e previdência, a empresa não deve atribuir a

totalidade do lucro, mas reservar uma parte, pelo menos, para fazer face a prejuízos futuros,

sempre possíveis.

Relativamente ao segundo problema, sendo o património social a garantia real dos

credores e, também, da manuntenção dos postos de trabalho da empresa, a própria lei

comercial acabou por prevenir a eventual imprevidência dos empresários, pois as sociedades

27

de responsabilidade limitada são obrigadas a retirar dos lucros líquidos de cada exercício

determinada percentagem para constituição duma reserva, chamada reserva legal.

Além disso, pode acontecer que o próprio pacto social (estatutos) da sociedade

obrigue à constituição doutras reservas, ditas estatutárias.

Assim, as sociedades de responsabilidade limitada não devem, nem podem, atribuir a

totalidade dos lucros aos sócios, pois são obrigadas por lei a reservar uma parte desses lucros.

Vamos, então, admitir que a gerência duma sociedade por quotas propõe, e a

assembleia geral aprova, que ao lucro do exercício anterior, no valor de 400 contos, seja dada

a seguinte aplicação:

- 10% para a constituição da reserva legal;

- 20% para a constituição de uma reserva estatutária;

- 70% para atribuição aos sócios.

Antes de mais, recordemos que o resultado de cada exercício deve ser transferido, no

princípio do ano seguinte, para a conta Resultados Transitados.

Resultado Líquido do Exercício a Resultados Transitados Transferência do lucro do exercício anterior 400.000

Então, no momento da aprovação daquela proposta, o balanço da sociedade

apresenta-se, sinteticamente do seguinte modo:

Balanço

Activo ............................ 9.400.000

_________9.400.000

Passivo .............................Capital PróprioCapital .............................Resultados Transitados ...

7.000.000

2.000.000400.000

9.400.000

Após os lançamentos relativos à atribuição e pagamento dos lucros aos sócios no caso de

serem feitos naquela mesma data, o balanço da sociedade apresentar-se-ia do seguinte modo:

Balanço

Activo ............................ 9.120.000 Passivo .............................Capital Próprio

7.000.000

28

_________9.120.000

Capital .............................Resultados Transitados ...

2.000.000120.000

9.120.000

O lucro não distribuído corresponde às reservas ( legal e estatutária ), mas a verdade é

que se esse lucro continuar na conta “Resultados Transitados” nada garante que não venha a

ser distribuído posteriormente pelos sócios.

Por isso, e perante a invariabilidade do capital social, será conveniente transferir

aquele lucro para uma conta específica, cujo título não deixe qualquer dúvida quanto à sua

finalidade: “Reserva Legal e Reserva Estatutária”.

Assim, o lançamento será:

Resultados transitadosa Reservas Reserva Legal 40.000

Reserva Estatutária 80.000 120.000 Constituição destas Reservas

E o balanço apresentar-se-á assim:

Balanço

Activo ............................ 9.120.000

________9.120.000

Passivo .............................Capital PróprioCapital .............................Reserva Legal .................Reserva Estatutária .........

7.000.000

2.000.00040.00080.000

9.120.000

Como acabamos de ver, as Reservas são lucros não distribuídos, retidos na empresa

para fazer face a prejuízos futuros. Naturalmente que serão constituídas ou reforçadas apenas

em exercícios que haja lucros. E, como lucros que são, as Reservas enquadram-se no Capital

Próprio, formado por valores abstractos.

Reservar é um acto de previdência que consiste em guardar, em não distribuir, em

capitalizar, no todo ou em parte, o valor correspondente aos lucros apurados, e as reservas são

o excedente do activo líquido sobre a soma do capital nominal e dos resultados ainda não

aplicados.

Todo e qualquer aumento do activo líquido a cujo recebimento os sócios renunciem

para o transfomar em reforço permanente do capital que inverteram na empresa – constitui

uma Reserva.

29

4.2 Finalidades ou Objectivos

4.2.1 Cobertura de prejuízos futuros

Admitindo que, no presente exercício, a sociedade anteriormente referida vai ter um

prejuízo de 90 contos, este prejuízo poderá ser coberto pelas reservas agora constituidas.

Assim, no proxímo ano, feita a transferência do prejuízo da conta Resultado Líquido

do Exercício para a conta Resultados Transitados, após a aprovação das contas do presente

exercício, poder-se-à fazer:

Reservas Reserva Legal 10.000 Reserva Estatutária 80.000

a Resultados Transitados 90.000 Cobertura do prejuízo do exercício anterior

A aplicação das reservas efectua-se, portanto, em relação aos exercícios em que haja

prejuízo, implicando essa aplicação a redução ou desaparecimento daquelas reservas.

Em resumo: as contas de reservas creditam-se, após a aplicação dos resultados, pela

parte dos lucros reservada e debitam-se, até ao montante do seu saldo (sempre credor),

quando a elas se recorre para fazer face a qualquer prejuízo.

4.2.2 Autofinanciamento

A finalidade primária das reservas já foi evidenciada: fazer face a prejuízos futuros,

respondendo assim a um motivo de precaução.

Mas, complementarmente, outras funções comportam, e não menos importantes,

como se pode depreender da comparação dos balanços antes e depois da aplicação dos

resultados.

De facto, o Capital Próprio, que antes era de 2.400 contos, reduziu-se para 2.120

contos após a atribuição de 280 contos aos sócios, mas facilmente se compreende que, no

caso de se não terem constituído reservas no valor de 120 contos, ele ter-se-ia reduzido para

2.000 contos. Quer dizer, a constituição de reservas impede a redução do Capital Próprio,

ou seja, do valor do património da empresa.

30

Paralelamente, o Activo, que era de 9.400 contos, passou para 9.120 em consequência

do pagamento aos sócios, por redução das disponibilidades, mas teria passado para 9.000

contos, caso não se tivessem constituído reservas. Quer dizer, a constituição de reservas

evita a redução das disponibilidades e, portanto, dos meios de acção da empresa – as

reservas são uma forma de autofinanciamento, concorrendo para o aumento dos meios de

acção, do capital funcional das sociedades.

Este último aspecto (autofinanciamento) conduz até à constituição de reservas sem a

finalidade primária de cobertura de prejuízos futuros, como as “Reservas para Novos

Investimentos”, cuja constituição visa específicamente a retenção na empresa das

disponibilidades indispensáveis à realização dos investimentos programados, embora tal não

impeça que, em caso de necessidade, venham a ter a mesma aplicação das reservas genéricas.

São também reservas essencialmente de financiamento, por exemplo, a “Reserva para

Amortização de Obrigações” e a “Reserva para Obras Sociais”, esta última destinada a

melhorar as condições de vida e de trabalho dos empregados e assalariados (casas

económicas, creches, etc.)

No comércio, parar (não progredir) é retroceder.

Por desejo de independência e necessidade de expansão, quase todas as empresas

praticam, na medida do possível, o chamado financiamento interno ou autofinanciamento, já

que a tendência natural de todas é a obtenção de novos recursos e o alargamento das suas

operações.

A aplicação das reservas de financiamento aos fins específicos para que foram

criadas pode contabilizar-se de vários modos.

Suponhamos que existe uma reserva de 2.400 contos especialmente destinada à

compra de veículos e que metade da mesma se utiliza na aquisição de uma camioneta.

Neste caso, é de crer que muitos se limitem a fazer:

Imobilizações Corpóreas Equipamentos para o Transportea Caixa Compra de uma camioneta 1.200.000

31

A este lançamento, entendem alguns juntar o seguinte:

Reservas Reserva Livre Reservas para Aquisição de Viaturasa Reservas Reserva Livre Reservas Reinvestidas Valor aplicado na compra de uma camioneta 1.200.000

Convém salientar que as reservas de financiamento, criadas para manter ou aumentar

o potencial económico e financeiro das empresas, não desaparecem quando se utilizam, ao

contrário das reservas aplicadas na cobertura de prejuízos. De facto, o lançamento

apresentando é um simples lançamento de transferência entre contas de reservas, o qual

apenas pretende clarificar o capital próprio retido, evidenciando quais as reservas aplicadas e

não aplicadas.

4.2.3 Outras Finalidades

A - Reembolso do capital

Estudaremos este assunto no capítulo seguinte, pois prende-se com a amortização do

Capital, onde será desenvolvido o tema.

B - Regularização de dividendos

A “Reserva para Regularização de Dividendos”, tal como o seu título indica,

corresponde a uma política de estabilização de dividendos, tentando assegurar ao longo do

tempo a distribuição, como lucros, de determinada percentagem do capital social, para evitar

grandes diferenças de ano para ano entre as importâncias a repartir pelos sócios.

a) Esta reserva é constituída ou reforçada nos anos bons ( nos quais o lucro disponível

é superior à percentagem normal dos dividendos:

Resultados transitados a Reservas

Reserva Livre Reserva para Regularização de dividendos

Constituição ou reforço desta reserva

Convém salientar que a sua criação apenas se justifica para evidenciar a política de

estabilização dos devidendos (retenção deliberada de lucros para tal efeito), porquanto todos

32

os lucros transferidos para a conta “Resultados Transitados” poderão ser destinados ao mesmo

fim.

b) É utilizada nos anos maus (nos quais o lucro disponível é inferior à percentagem

normal dos dividendos) implicando essa utilização a sua redução ou desaparecimento.

Reservas Reserva Livre Reserva para regularização de dividendos a Accionistas Resultados atribuídos Utilização daquela reserva para reforço do dividendo

A uniformização ou nivelamento dos dividendos, ainda que relativa, deste modo

conseguida, contribui para a estabilidade das cotações de Bolsa. Se os dividendos forem,

todos os anos, sensivelmente os mesmos, nunca poderão ser muito grandes as oscilações do

preço dos títulos no mercado.

O facto de os accionistas se acostumarem a dividendos estáveis tem, contudo, alguns

inconvenientes. Capitalistas que não queiram sujeitar-se à variabilidade dos dividendos farão

melhor em colocar o seu dinheiro em obrigações que dão um juro certo e previamente fixado.

4.3 Classificação

As reservas podem classificar-se em obediência a vários critérios, nomeadamente os

seguintes: origem, base jurídica, aplicação, apresentação, fiscalidade e correspondência

patrimonial.

4.3.1 Quanto a Origem

Para além das reservas até agora referidas, todas com origem em lucros de exercícios,

também podem aparecer reservas com outras origens (de capital, de reavaliação e de subsídios

e doações).

A- Reservas de lucros

33

As reservas de lucros são economias que robustecem, consolidam, a situação da

empresa: todas elas constituem capital complementar e desempenham uma função de

equilíbrio e de garantia ou protecção.

Para alguns, só estas são reservas propriamente ditas. Contudo, a maioria dos autores

e a generalidade dos práticos não pensam assim, apesar de saberem muito bem que certas

reservas representam aumentos de capital puramente fictícios.

Na verdade, até as mais-valias aparentes que se contabilizam em caso de forte e

definitiva desvalorização da moeda podem ser incorporadas no capital nominal.

B- Reservas de capital

As reservas de capital podem ter origem na emissão de acções ou quotas e em sobejos

do anterior capital após a sua redução.

Quando, na constituição ou aumento do capital das sociedades anónimas ou por

quotas, as acções ou quotas são colocadas acima do par, a diferença entre o valor de emissão e

o valor nominal, deve ser considerada como uma reserva, específicamente conhecida como

prémios de emissão de acções (quotas).

Quando, em virtude de avultados prejuízos, é indispensável reduzir o primitivo

capital social, para evitar a dissolução da sociedade, e a importância da redução é superior a

dos prejuízos que a originaram, a respectiva diferença deve ser transferida para a subconta

reservas livres.

C- Reservas de reavaliação

a) Origem, classificação e contas

As reservas de reavaliação surgem quando, em consequência da desvalorização da

moeda, as empresas procedem à reavaliação do seu imobilizado corpóreo, servindo de

contrapartida aos respectivos aumentos de expressão monetária.

Essas reavaliações podem ser classificadas em:

- Reavaliações legais: aquelas que são permitidas e regulamentadas por diploma

legal, alterando-se os valores escriturados pela aplicação de factores de ajustamento

34

monetário: transformam-se assim os custos históricos expressos em moeda nominal em custos

históricos expressos em moeda constante;

- Reavaliações livres: aquelas que não são permitidas por qualquer diploma legal

específico, alterando-se os valores escriturados através de bases variadas, que vão desde o

valor em mercado livre até ao custo de reposição amortizado.

Quaquer que seja o seu tipo, as reavaliações implicam a derrogação do princípio do

custo histórico e também do princípio da consistência (no exercício em que são efectuados),

para além de prejudicarem a comparabilidade com os valores do exercício anterior, quer no

que respeita aos valores de balanços, quer quanto à verba das amortizações incluída na

demonstração dos resultados.

Assim, tais reavaliações alteram a posição financeira da empresa e os resultados das

suas operações, com o reflexo na sua imagem verdadeira e apropriada.

No entanto, aquelas derrogações são consignadas expressamente pela lei nas

reavaliações legais, ao contrário do que acontece nas reavaliações livres.

Em qualquer caso, os movimentos contabilísticos inerentes às reavaliações devem ser

registados na conta Reservas de Reavaliações, dividida em subcontas específicas para cada

reavaliação. Relativamente às reavaliações legais, o título de cada subconta deve referenciar o

respectivo diploma legal.

Assim:

Resevas de Reavaliação Descreto- Lei n. ... Descreto- Lei n. ...... Outras

Na contabilização das reavaliações podem adoptar-se vários processos, destacando-se

os dois seguintes:

- Actualização dos valores de aquisição e das amortizações acumuladas

35

A conta do imobilizado é debitada e a conta de amortizações acumuladas é creditada

por contrapartida, em ambos os casos, da conta das reservas de reavaliação. Este é o processo

utilizado nas reavaliações legais, tratando-se, de um mero ajustamente monetário do custo e

das amortizações acumuladas do imobilizado. Também é utilizado, geralmente, nas

reavaliações livres com base no custo de reposição amortizada.

- Eliminação das amortizações acumuladas e actualização do valor líquido do

imobilizado

A conta das amortizações acumuladas é debitada, pelo seu saldo, por contrapartida da

conta do imobilizado, e esta, depois, é debitada por contrapartida da conta das reservas de

reavaliação pela diferença entre o valor líquido actual e o custo de reposição amortizada.

O imobilizado passa a ficar registado pelo custo de reposição líquido encontrado, o

qual será amortizado até ao final da sua vida útil então estimada. Este é o processo geralmente

utilizado nas reavaliações livres de edifícios com base no seu valor em mercado livre.

b) Reavaliações legais

Algumas reavaliações têm sido autorizadas por lei, com vista à actualização dos

valores do imobilizado corpóreo e ao consequente aumento das amortizações indispensáveis a

uma maior retenção de fundos necessários à reposição futura daqueles bens.

Para a sua contabilização, teremos, distinguindo dois casos:

- Reavaliação de elementos não totalmente amortizados

Por cada elemento, o acréscimo do valor de aquisição (Vo) e das amortizações

acumuladas (AA) pela aplicação do respectivo coeficiente de desvalorização monetária (c)

determina-se como segue:

Vo x c = A AA x c = B

A – Vo = x B – AA = y

Sendo

X = x1 + x2 + ...

Y = y1 + y2 + ...

Teremos uma reserva de reavaliação (RR) de :

RR = X – Y

Os lancamentos são os seguintes:

Imobilizações Corpóreas

36

ConstruçõesEquipamentosOutros Meios Basicos

a Reservas de Reavaliação Decreto – Lei n.

Pela reavaliação do imobilizado corpóreo

Reservas de ReavaliaçãoDecreto- lei n.

a Amortizações AcumuladasConstruçõesEquipamentosOutros Meios BasicosPela actualização das amortizações acumuladas

Deste modo, a reserva de reavaliação corresponde ao saldo da respectiva conta:

Reservas de Reavaliação

a Amortizações Acumuladas

Y

de Imobilizações Corpóreas X

- Reavaliação de elementos totalmente amortizados

No caso de se dar nova expressão contabilística aos bens que, embora já

completamente amortizados, se encontram ainda em condições de poderem contribuir de

forma útil para o processo produtivo, como tem sido autorizado pelas últimas reavaliações

legais, procede-se como anteriormente, mas, tendo em atenção que X será igual a Y, aqueles

dois lançamentos podem ser reunidos num só:

Imobilizações Corpóreas a Amortizações acumuladas

Pela reavaliação do imobilizado corpóreo

Seguidamente, as amortizações acumuladas, já actualizadas (AA x c), devem ser

corrigidas com base na taxa média (tm) que resultar da soma do período de vida útil já

decorrido (n1) com o período adicional de utilização futura (n2), tal como segue.

Sendo

tm = 1 / (n1 + n2)

teremos, para as amortizações acumuladas corrigidas:

AA x c x ( n1/(n1+n2))

e daí resulta uma reserva de reavaliação (Z) de:

Z = AA x c – AA x c x n1 : (n1 + n2)

ou seja

37

Z = AA x c x n2 : (n1 + n2)

Tal correcção implica o seguinte lançamento:

Amortizações Acumuladas a Reservas de Reavaliação Pela correcção da actualização das amortizações acumuladas

Então, a reserva de reavaliação total corresponderá, como é evidente, a:

RR = X – Y + Z

Quanto ao seu destino, e exceptuando o caso de dissolução de empresa, as reservas de

reavaliação só podem ser utilizadas, em regra, para:

- Cobertura dos prejuízos acumulados até à data da reavaliação ( não compensados

nos lucros):

- Incorporação no capital social ( o remanescente ).

Não é admitida a sua atribuição aos sócios.

Quanto à amortização dos bens reavaliados convém salientar que não serão

considerados como custo para efeitos fiscais, o produto de 0,4 pela importância do aumento

das amortizações anuais resultantes das avaliações efectuadas ao abrigo da lei.

Em épocas de inflacção as reavaliações periódicas são indispensáveis para minorar os

efeitos da erosão monetária no seio das empresas, tanto no que se refere ao apuramento e

distribuição de lucros, meramente fictícios ( por nítida insuficiência das amortizações ), como

ao pagamento dos impostos excessivos ( realmente indevidos), conducentes à progressiva

descapitalização da empresa.

De facto, a reavalição corresponde à transformação de reservas ocultas em reservas

declaradas na medida em que os valores do balanço estão necessariamente ao valor actual da

moeda.

c) Reavaliações livres

Relativamente às reavaliações livres, os respectivos lançamentos dependem do

processo adoptado, tal como já foi apresentado. Note-se que estas reavaliações não são

consideradas para efeitos fiscais.

38

Convém salientar que, entre alguns autores, como o professor Rogério Ferreira,

entendem não ser aconselhável, nem legal, proceder a reavaliações livres, apresentando

variada e extensa argumentação da qual se destaca a derrogação do princípio do custo

histórico que altera os pressupostos que presidem a elaboração do balanço anual de gestão.

No entanto, reconhecendo que a lei actual, não será tão irreticente como a anterior,

sugerem que o debate sobre este assunto, se mantenha em aberto.

Assim, e de acordo com o projecto de recomendação técnica 12 (Junho de 1992) da

Câmara dos Revisores Oficiais de Contas de Portugal, julgamos que as reavaliações livres

podem ser admitidas desde que:

- O valor justo em mercado aberto dos terrenos e edifícios seja determinado por

avaliadores profissionais qualificados e não assentem em pressupostos diferentes dos do seu

uso actual ou pretendido;

- O custo de reposição amortizado dos edificios, instalações e equipamento básico

não exceda o valor presente dos benefícios económicos futuros esperados;

- Seja prestada adequada informação nas demonstrações financeiras quanto aos

princípios contabilísticos derrogados quanto aos métodos aplicados e quanto à

comparabilidade de verbas.

Em suma:

Poderão ser admitidas reavalições livres desde que assentem em bases e pressupostos

adequados, resultando delas, valores que se tenham por razoáveis e sejam aceites por

revisores oficiais de contas.

D– Reservas de Subsídios e Doações

As reservas de subsídios servem de contrapartida ao subsídios concedidos às

empresas, que não se destinem ao investimento nem à exploração; as reservas de doações

servem de contrapartida às doações de que a empresa seja beneficiária.

Tanto umas como as outras referem-se, a bens obtidos pelas empresas, a título

gratuito, quando não lhes tenha sido imposto destino diferente. Assim no momento em que o

subsídio é recebido, far – se – á:

39

Caixa a Reservas Subsídios Subsídio concedido por ...

Em boa verdade os subsídios correspondem a verdadeiros ganhos extraordinários que

são levados directamente as contas de reservas sem passarem por qualquer conta de

resultados, pelo que, não são tributados impostos sobre os lucros, desde que sujeitos ao

imposto sobre as sucessões e doações.

Quando não sujeitos a este imposto, os subsídios devem ser incluídos no lucro

tributavel (variações patrimoniais positivas não reflectidas nos resultados).

Quanto às reservas de doações, aproveitamos a oportunidade para transcrever a

directriz contabilística n. 2/91, da Comissão de normalização contabilística, relativamente à

contabilização, pelo donotário de activos transmitidos a título gratuito.

1. Devem constar do activo das empresas de acordo com a classificação do POC

todos os activos detidos quer adquiridos a título oneroso, quer obtido a título gratuito.

2. Estes últimos serão valorizados no estado e local onde se encontrem, pelo justo

valor, que é a quantia pela qual um activo pode ser trocado entre um comprador conhecedor e

interessado e um vendedor nas mesmas condições numa transacção ao seu alcance.

3. Se se tartar de activo imobilizado ficará sujeito ao regime de amortizações

adoptado pela empresa.

4. As doações têm como contrapartida a conta Reservas – Doações.

4.3.2 Quanto a base Jurídica

Atendendo à sua base ou fundamento jurídico, as reservas podem ser obrigatórias ou

facultativas consoante são ou não impostas por qualquer diploma legal.

Por sua vez, as reservas obrigatórias de acordo com a natureza dos diplomas em que

as impõe, ainda se classificam em legais (impostas por uma lei geral ), estatutárias ( impostas

pelos estatutos, pacto social ou contrato de sociedade, que constituem uma lei particular para

cada sociedade) e contratuais (impostas por qualquer contrato especial).

A – Reservas Obrigatórias

A estas reservas correspondem as seguintes subcontas:

40

- Reservas legais

- Reservas estatutárias

- Reservas contratuais

Todas subcontas devem ser divididas consoante as necessidades das empresas

públicas e privadas tendo em vista a legislação que lhes é aplicavel.

B – Reservas facultativas

São constituídas por livre deliberação da assembleia geral, a qual, em regra, se limita

a aprovar a proposta do conselho de administração ou direcção relativa à aplicação dos

resultados.

Todavia, no caso de os estatutos não autorizarem expressa e tacitamente a criação de

tais reservas, parece que o direito dos accionistas à distribuição dos lucros devia prevalecer

sobre a vontade da maioria.

4.3.3 Quanto à Aplicação

As reservas, quanto à aplicação, em regra, dependente dos fins a que foram criadas,

podem classificar-se em genéricas (criadas sem qualquer fim especial) e específicas (criadas

para determinados fins).

São reservas genéricas ( ou de aplicação genérica) por exemplo, a reserva legal e a

reserva geral.

São reservas específicas ( ou de aplicação específica) por exemplo, a reserva para

educação e formação cooperativa, a reserva para remuneração do capital estatutário, a reserva

para investimentos e a reserva para fins sociais.

Convém salientar que a criação de reservas facultativas específicas (que alguns

denominam “previsões” e que outros assimilam às “provisões”) assenta em ilusões sobre o

papel das reservas e tem, por via de regra, mais inconvenientes que vantagens. Poucos casos

haverá em que não convenha reduzir todas estas reservas a uma só.

De facto, as perdas de exercício desfalcam o capital próprio e não propriamente

qualquer determinada reserva genérica ou específica previamente constituída. “A distinção de

41

reservas relativamente aos seus fins perde o significado quando os prejuízos do exercício,

superam o valor das reservas destinadas à cobertura dos riscos particulares ou gerais”.

Assim, as reservas facultativas, específicas são frequentemente aplicadas em fins

diferentes daqueles para que foram constituídas. Perdas de gestão ou perdas da conjuntura,

podem, de um momento para o outro, absorver ou engolir todas as reservas anteriormente

constituídas. Nada garante, portanto, que qualquer reserva específica venha a ter aplicação

que, ao criá-la, se tinha em vista.

No entanto, subsiste um problema: nos casos de perdas a quais reservas se devem

recorrer em primeiro lugar?

As opiniões divergiam até ao aparecimento do código das sociedades comerciais, mas

este resolveu o assunto do seguinte modo: a reserva legal só poder ser utilizada para cobrir

prejuízos que não possam ser cobertos pela utilização de outras reservas.

4.3.4 Quanto à Consistência

Quanto à genuinidade ou consistência, as reservas podem ser reais ou fictíciais.

As reservas reais (ou efectivas) representam acréscimos dos fundos investidos na

empresa, excedentes do capital próprio actual sobre o capital nominal.

As reservas fictíciais (ou aparentes) de reservas só têm o nome. Resultam da

capitalização de lucros puramente fictícios ou imaginários, isto é, de excedentes originados

pela insuficiência das amortizações e provisões, pela excessiva valorização das existências e

dos títulos em carteira, pela subavaliação das dívidas passivas, etc. Constituem a antítese das

reservas ocultas.

A sua criação obedece quase sempre ao propósito de mascarar a verdadeira situação

da sociedade; outras vezes resulta tão - somente do desejo de alargar a base de incidência das

percentagens dos corpos gerentes.

42

4.3.5 Quanto à apresentação

Atendendo à sua enunciação ou apresentação no balanço, as reservas podem

classificar-se em declaradas e ocultas, distinguindo-se ainda nestas as reservas transparentes e

as reservas dissimuladas.

As reservas declaradas (ou ostensivas ou aparentes) são aquelas que o balanço

evidencia com clareza e precisão, reservas expressas por rubricas inequívocas: Reservas

Legais, Reservas Estatutárias, etc.

As reservas ocultas são aquelas que o balanço não evidencia.

Quando se avalia insuficientemente as existências ou quando se amortizam

exageradamente as imobilizações, e tanto estas como aquelas aparecem no balanço por

valores inferiores aos reais, a empresa dispoe de reservas ocultas, o mesmo acontecendo

quando se criam provisões desnecessárias.

Suponhamos dois balanços da mesma empresa, referidos à mesma data:

Balanço A

Caixa e Bancos .................Clientes ..............................Mercadorias .......................Imob. Corpóreas ................

1.600.0001.800.0003.500.0003.000.0009.900.000

Fornecedores .......................Capital .................................Reserva ............. .................

3.600.0005.000.0001.300.000________9.900.000

Balanço B

Caixa e Bancos .................Clientes ..............................Mercadorias .......................Imob. Corpóreas ................

1.600.0001.500.0003.500.0002.000.0008.600.000

Fornecedores .......................Capital .................................

3.600.0005.000.000

________8.600.000

O primeiro balanço- que, por hipótese, assenta na correcta avaliação dos elementos

patrimoniais activos e passivos – releva a existência de reservas avultadas. O segundo induz a

crer que a empresa não possui nenhumas reservas. Todavia, essas reservas existem e não

deixam de ser reais pelo facto do balanço não as patentear. Para as esconder, bastou

considerar incobráveis algumas das dívidas a receber e exagerar as quotas de amortização de

instrumentos (ou contabilizar como gastos de exploração importâncias que deviam levar-se às

contas de activo fixo).

43

Nas empresas muito prósperas , há quase sempre tendências para ocultar reservas ou

criar numerosas reservas especiais. A ocultação de reservas torna os balanços insinceros e

nem sempre obedece a propósitos confessáveis. Importa não esquecer que as reservas

aproveitam sobertudo aos que forem sócios na data da dissolução, e que a dissimulação das

mesmas, influindo desfavoravelmente nas cotações da Bolsa, pode levar muitos accionistas a

venderem as suas acções por preços não correspondentes ao seu valor intrínseco.

Casos há, contudo, em que a criação de reservas ocultas se pode, talvez, justificar

como única defesa contra a excessiva cobiça dos accionistas e a rapacidade do fisco.

As reservas transparentes (ou tácitas ou subentendidas) são aquelas reservas

ocultas que o balanço deixa antever e entrever, sem todavia indicar o seu montante.

Eram muito frequentes em tempos recuados, sobretudo quando as empresas

amortizavam directamente o seu imobilizado, registando depreciações extremamente

exageradas, de tal modo que, mesmo em grandes empresas industriais, o seu imobilizado

corpóreo acabava por figurar no balanço com valores irrisóreos.

Actualmente, a amortização indirecta do imobilizado corpóreo, já não permite que

aquelas reservas ocultas, de qualquer modo atenuadas por razões de ordem fiscal, sejam

entrevistas no balanço, mas após um período de forte inflação pode dizer-se que todas as

empresas despõem de reservas tácitas (muito embora a sua transparência no balanço seja

menos nítida), pois as reavaliações oficialmente permitidas não são tão frequentes nem

suficientes quanto seria desejável para acompanhar o ritmo da desvalorização da moeda.

As reservas dissimuladas (ou opacas) são aquelas reservas ocultas que o balanço

não revela nem deixa adivinhar. Umas vezes, trata-se de reservas que propositamente se

encobrem, viciando a escrita para que não suspeite da sua existência. Outras, de reservas que

resultam muito simplesmente do facto de os terrenos, os edifícios ou outros bens se terem

valorizado, por razões diversas, que não a desvalorização da moeda, e continuarem a figurar

no balanço pelo valor de custo.

Note-se, finalmente, que a ocultação de reservas pode não ser intencional, como

acontece, por exemplo no caso de os elementos do activo imobilizado acabarem por ter uma

vida mais longa do que a inicialmente prevista, significando tal que, involuntariamente, se

praticaram amortizações superiores as realmente devidas. Assim, um bem totalmente

reintegrado que continua ao serviço da empresa corresponde a uma reserva oculta.

44

4.3.6 Quanto ao aspecto fiscal

Do ponto de vista fiscal, as reservas classificam-se ainda em tributadas e não

tributadas.

As reservas tributadas são aquelas constituídas com base em valores sujeitos a

impostos já liquidados, como acontece com todas as reservas de lucros.

As reservas não tributadas serão todas as demais, nomeadamente as reservas de

capital, algumas reservas de subsídios e as reservas de reavaliação legalmente permitidas.

4.3.7 Quanto à correspondência patrimonial

Atendendo à sua cobertura patrimonial, as reservas classificam-se em flutuantes e

consolidadas.

As reservas flutuantes são valores abstratos cuja representação ou contrapartida

material se acha, por via de regra difundida na massa patrimonial activa, pelo que também se

designam por reservas com cobertura genérica.

Representam capitais sujeitos às vicissitudes do negócio explorado pela própria

empresa, mas não passam de um “conceito jurídico e contabilístico, sem correspondência

específica no património social”.

As reservas consolidadas são também valores abstractos, mas cuja representação ou

contrapartida material se pode relacionar com determinados valores activos (prédios, títulos,

depósitos, barras de ouro, etc.), simplesmente porque a objectivação destes foi associada à

criação daquelas.

Nestes casos, para além do lançamento relativo à criação da reserva, teremos ainda,

eventualmente, um lançamento relacionado com a objectivação dos valores activos.

Por exemplo:

45

Investimentos Financeiros Outras Aplicações Financeiras Fundos a Depósitos a Ordem Banco x Depósito a prazo no banco Y para constituição de um

Fundo equivalente às reservas criadas.

Estes valores activos, portanto concretos, que se conservam afastados da exploração

não devem ser confundidos com as reservas (valores abstratos), constituido verdadeiros

fundos.

No entanto, as reservas consolidadas também se designam por “reservas com

coberturas específica”, não obstante o contra-senso da expressão.

Na medida em que os valores afectos à exploração dão origem a benefícios

geralmente superiores aos que se obtêm com bens de rendimento, a consolidação das reservas,

ou melhor, a constituição de fundos com elas relacionadas, nem sempre é aconselhável,

embora por vezes seja obrigatória.

4.4 Reservvas e Capital

As reservas constituem, do mesmo modo que o capital, meras indicações de valor e

não coisas objecto de direitos. Erram, potanto, os que encaram o capital como propriedade da

sociedade e as reservas como propriedade dos sócios. O objecto dos direitos não são o capital

e as reservas, mas os prédios, as máquinas, os móveis, etc.

As contas de reservas são, de facto, contas irmãs da de capital social ou nominal e,

por conseguinte, contas de fundos aplicados. Convém todavia notar que, nas sociedades, as

reservas não estão, como o capital, subordinadas ao princípio da invariabilidade, e diferem

dele quanto ao regime jurídico e quanto ao modo de formação.

Acrescente-se ainda que, sendo costume expremir os lucros ou dividendos em

percentagem do capital social, um dividendo aparentemente muito grande pode na realidade

ser muito pequeno, em relação ao capital total (capital e reservas) investido na empresa.

Como as reservas representam capital próprio (e não capital alheio pelo qual se

paguem juros), os elevados lucros de certas empresas de pequeno capital nominal “são mais o

46

fruto da previdência das gerências anteriores do que o resultado do esforço ou do talento da

gerência actual”.

4.5 Reservas, Amortizações e Provisões

É vulgar afirmar-se que as provisões ocupam um lugar intermédio entre as reservas e

as amortizações, mas a verdade é que, para além de possíveis analogias, estes três conceitos

são perfeitamente distintos, muito embora posteriormente se venha a concluir que certas

provisões mais não eram do que reservas transitórias.

Os possiveis pontos de contacto e de afastamento entre as reservas, amortizações e

previsões considerando a sua constituição (origem, frequência e momento), podem ser

apreciados no seguinte quadro, em relação ao qual se acrescentam algumas observações.

Amortizações Provisões para

Depreciações

Provisões paraRiscos e

Encargos

Reservas

Constituiçã

o

Origem Custos ou perdas do exercício

Aplicação de

lucrosFrequência Sempre que se verifiquem esses custos ou perdas Quando há

lucrosMomento Antes do apuramento do resultado Já no exercício

seguinte

Natureza Valores

Depreciação do Activo

Encargos certos

ou prováveisConsumadas e

Irreversíveis Reversíveis ou a consumar

Lucros retidosDeterminadas Indeterminadas

Contas Redução do Activo Passivo Capital próprio

Primário Correcto apuramento dos resultados

Sinceridade do Balanço

Cobertura de

prejuízos

futurosComplementar Autofinanciamento

As reservas só podem criar-se ou aumentar-se nos exercícios em que há lucros.

As amortizações devem fazer-se todos os anos, haja lucros ou haja prejuízos, antes

mesmo de apurados os resultados líquidos de que são um elemento.

Reservar é excluir da repartição entre os sócios uma importância que lhes poderia ser

entregue no fim do exercício, sem que o capital inicial ficasse desfalcado. Amortizar não

47

consiste em reter lucros mas em reduzir, por via directa ou indirecta, o valor contabilístico das

imobilizações.

As contas de reservas são contas de capital próprio; as contas de amortizações são

simples contas de regularização, contas compensativas ou correctoras de certos valores

activos, que se incluem no 1.º membro do balanço em dedução das correspondentes contas de

activo imobilizado.

As reservas (que não representam menores- valias, mas aumentos de capital próprio)

correspondem valores activos reais. As amortizações (que não é lícito encarar como capital)

correspondem valores activos fictícios.

As primeiras respeitam a prejuízo futuros, meramente possíveis; as segundas, a custos

ou perdas passados cuja a importância se conhecem com certa aproximação.

Hoje em dia, todos os juristas e contabilistas reconhecem que as amortizações (ao

contrário das reservas) não constituem partes abstractas do capital próprio.

Quanto às provisões, há que distinguir as que se criam para compensação de activos

fictícios (provisões para depreciações) e as que se destinam à satisfação de encargos certos

ou incertos, mas sempre de montante indeterminado (provisões para encargos e riscos).

As provisões para depreciações assemelham-se às amortizações, mas estas respeitam

a depreciações com carácter irreversível, ao contrário daqueles, que assumem carácter

reversível.

As provisões para encargos e riscos aproximam-se das reservas, mas enquanto estas

se destinam a cobrir perdas eventuais, aquelas respeitam a encargos certos ou prováveis, ainda

que de montante indeterminado. Constituem, pois, “reservas impróprias”.

Na realidade, as provisões para riscos, designadas por alguns como “previsões”,

envolvem sempre obrigações eventuais para com terceiros e tem de corresponder a um risco

específico, com elevado grau de probabilidade,, pois em caso contrário não poderiam

constituir, à priori, um elemento negativo do cálculo dos resultados, mas sim, à posteriori,

uma afectação desses resultados, ou seja, uma reserva.

48

Por outro lado, as reservas respeitam tipicamente a riscos gerais, que gravam todo o

património (prejuízos do exercício, por exemplo) ou um grupo de bens que não consinta

aceitáveis cálculos estatísticos para medir a probabilidade do evento.

4.6 Fundos e Reservas

“Fundos” e “Reservas” não se podem confundir. Este equívoco terminológico tem

graves consequências. Convinha, pois, sobremaneira, que todos se habituassem a distinguir

com clareza e precisão os dois conceitos.

As reservas – valores abstractos – são parcelas do capital próprio

Os fundos – valores concretos – são partes integrantes do activo.

As contas de reservas têm sempre saldos credores. As contas de fundos só podem

apresentar saldos devedores.

Os fundos compõem-se de elementos patrimoniais activos (depósitos bancários,

papéis de crédito, barras de ouro, etc.) que se conservam separados para quaisquer fins

especiais. São, sob certo aspecto, ”inversões intencionalmente ou juridicamente vinculadas

como reservas” e constituem, sob outro aspecto, “ disponibilidades certas a utilizar nos casos

e das maneiras estabelecidas”.

Os bens que os integram podem estar em poder da empresa ou nas mãos de terceiros.

Quer num caso quer no outro, trata-se de valores postos “de reserva”, para, sem perturbações

financeiras, se poderem efectuar certas aquisições, satisfazer determinadas dívidas ou fazer

face a quaisquer obrigações eventuais.

Concluindo:

A criação de uma reserva não implica a constituição de um fundo correspondente. Em

geral, como atrás se disse, poucas são as reservas com cobertura especial.

Por outro lado, a criação de um fundo – simples precaução financeira – também não

está condicionada pela existência ou importância de quaisquer reservas. O mesmo é dizer que

se há reservas sem fundos afectos às reservas, também existem fundos sem reservas com eles

relacionadas.

Note-se, finalmente, que o termo ”fundos” também se emprega correntemente com

significado diferente do anteriormente referido, podendo equivaler a “recursos”, em muitos

casos.

49

NÃO TE ESQUEÇA DE AGRADECER

Nome: Sérgio Alfredo Macore ou Helldriver Rapper

Nascido: 22 de Fevereiro de 1992

Natural: Cabo Delgado – Pemba

Contacto: +258 826677547 ou +258 846458829

Email: [email protected]

Facebook: Helldriver Rapper Rapper ou Sergio Alfredo Macore

Formação: Gestão de Empresas e Finanças

NB: Se precisar de algo, não tenha vergonha de pedir, estou a sua disposicao para te

ajudar,me contacte.

50