Embed Size (px)

Citation preview

2015

SNC Investimentos – Ativos Intangíveis Rui Garcia

1

NCRF 6 - Ativos intangíveis

Enquadramento

IAS 38 – Ativos intangíveis

Regulamento CE 1126/2008 de 3/11

Ponto de vista fiscal – Decreto regulamentar 25/2009 de 14/9

2

ATIVOS INTANGÍVEIS - RECONHECIMENTO

3

4

É provável que o A.I. gere réditos de vendas, de serviços, poupanças de custos ou outros benefícios?

Os ativos são identificáveis e que pela sua própria natureza não têm substância física?

Custo do ativo é fiavelmente mensurável?

A entidade possui controlo efetivo sobre o ativo?

O A.I. vai ter uso por dois ou mais períodos económicos (vida útil superior a 1 ano)?

O A.I. é separável, capaz de ser dividido da entidade e vendido, transferido, licenciado, alugado ou trocado?

É provável que os benefícios económicos futuros (BEF) esperados, sejam atribuíveis ao ativo e fluam para a entidade ?

NCRF 6 - Ativos intangíveis - Ativo intangível (A.I.) deve ser reconhecido se e só se:

Sim

Sim

Sim

Sim

Sim

Sim

É um ativo intangível

Sim

Não

Não

Não

Não

Não

Não

Não

Gasto do exercício

5

NCRF 6 - Ativos intangíveis – Exemplos 1

Conhecimentos científicos ou

técnicos

Desenvolvimento de software de computadores

Trespasse para a aquisição do direito ao arrendamento de um

espaço comercial

Conceção e implementação de novos processos ou sistemas

Licenças adquiridas para exploração

comercial

Licenças de pesca

Quotas de importação

Franchise

6

Direitos de hipotecas

Propriedade intelectual

Patentes adquiridas

Copyrights

Filmes, vídeos, peças de teatro,

manuscritos

Dispêndios com o desenvolvimento de um

ativo

Conhecimentos do mercado

Listas de clientes

Garantias pagas para exploração económica

de um determinado direito, temporário ou

definitivo

NCRF 6 - Ativos intangíveis – Exemplos 2

7

Fidelidade de clientes

Quota de mercado Direitos de comercialização, direitos

contratuais ou de outros direitos legais

NCRF 6

Ativos intangíveis – Exemplos 3

Marcas adquiridas pela entidade e que tenha valor de mercado e

objetivos comerciais

Inclui nomes comerciais e títulos de publicações

Relacionamento com clientes

quer esses direitos sejam transferíveis, quer sejam separáveis da entidade ou de outros

direitos e obrigações

8

NCRF 6 - Ativos intangíveis – Não devem ser considerados como ativos intangíveis - 1

Títulos de publicações

Marcas geradas internamente com

presença no mercado Fichas técnicas

Cabeçalhos

Fidelidade de clientes Quotas de mercado Lista de clientes criada

internamente

9

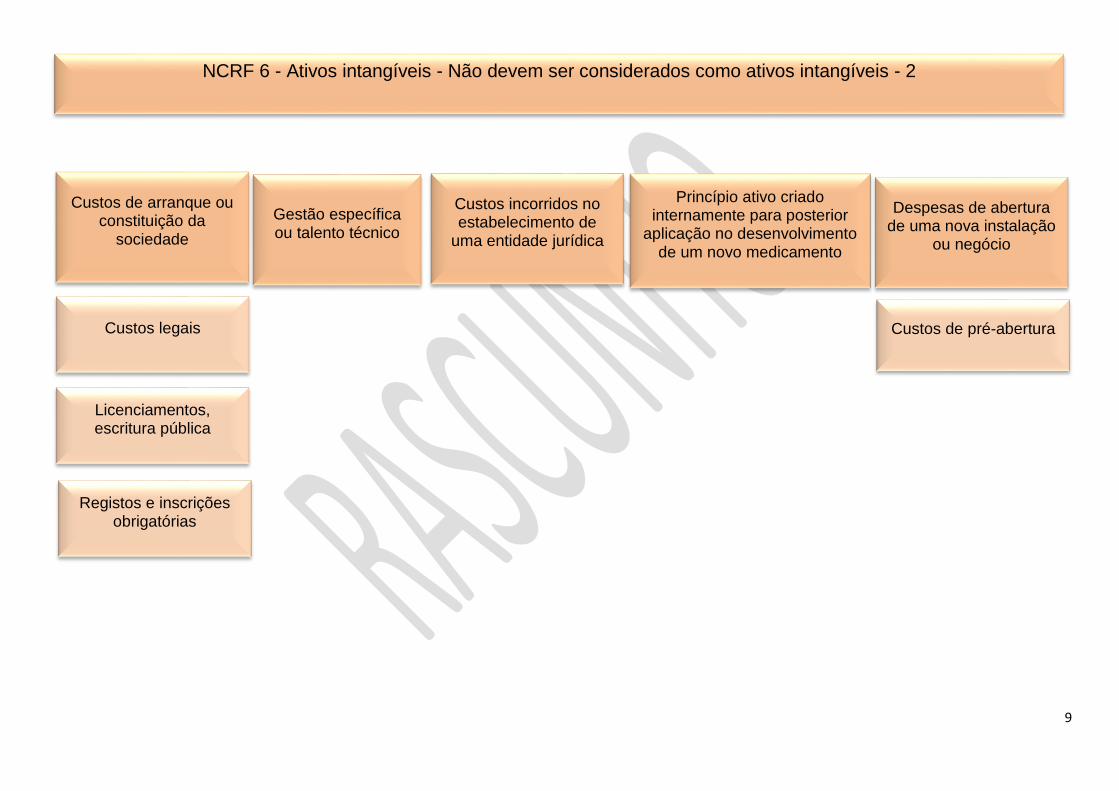

NCRF 6 - Ativos intangíveis - Não devem ser considerados como ativos intangíveis - 2

Custos de arranque ou constituição da

sociedade

Custos legais

Licenciamentos, escritura pública

Registos e inscrições obrigatórias

Gestão específica ou talento técnico

Custos incorridos no estabelecimento de

uma entidade jurídica

Princípio ativo criado internamente para posterior

aplicação no desenvolvimento de um novo medicamento

Despesas de abertura de uma nova instalação

ou negócio

Custos de pré-abertura

10

Custo

Dispêndios com novas operações ou novos

produtos ou processos

Custos pré-operacionais

Fase de pesquisa

NCRF 6 - Ativos intangíveis - Não devem ser considerados como ativos intangíveis - 3

Custos de arranque ou constituição da

sociedade

Quotas de mercado Despesas com

atividade de arranque

Incluídas no custo

dos imóveis,

instalações e

equipamentos?

Ativo intangível

11

NCRF 6 - Ativos intangíveis - Não devem ser considerados como ativos intangíveis - 4

Despesas com ações de formação

Despesas com publicidade

Despesas com atividades

promocionais

Despesas com deslocação ou reorganização de parte ou da totalidade

de uma entidade

Goodwill gerado internamente

12

NCRF 6 - Ativos intangíveis - Categorias de recursos intangíveis segundo os seguintes autores:

Marques Gomes, Serra e Ferreira Reilly & Schweiss Artola

13

NCRF 6 - Ativos intangíveis – Recursos intangíveis segundo Marques

Ativos de competência individual Ativos de estrutura interna Ativos de estrutura externa

Conhecimentos, educação, experiências, know-how

Habilidades das pessoas para trabalharem numa organização

Capital humano

Não é propriedade da organização

Gestão e sistemas de direção

Cultura da organização

Métodos e procedimentos de trabalho

Software e base de dados

Investigação e desenvolvimento

Propriedade da organização

Podem ter proteção legal – patentes, propriedade intelectual

Relações com os fornecedores

Carteira de clientes

Acordos de cooperação e alianças tecnológicas

Propriedade da organização e podem ser protegidos legalmente

Exemplo: marcas comerciais

14

Capital humano Capital relacional

Conhecimento acumulado

Capacidade de aprendizagem

Estrutura e processos de funcionamento internas e externos

Tecnologias, inovações, dados, publicações, estratégia, cultura, sistemas,

rotinas e procedimentos

Valores que as relações com o exterior tem para a empresa

Relacionamentos comerciais

NCRF 6 - Ativos intangíveis – Recursos intangíveis segundo Gomes, Serra e Ferreira – Capital intelectual

Capital estrutural

Inovação dos colaboradores da empresa para desenvolver as atividades, tarefas

propostas

Notoriedade da marca

Capacidades dos colaboradores para criarem soluções ótimas para os clientes

Reputação da atividade

Lista de clientes

15

NCRF 6 - Ativos intangíveis – Recursos intangíveis segundo Reilly & Schweiss

Relacionados com a tecnologia e a engenharia

Relacionado com o capital humano

Listas de clientes

Contratos com os clientes

Contratos com os colaboradores

Perspetiva de evolução futura

Relacionados com os clientes

Patentes e respetivas aplicações

Documentação técnica

Desenhos e prospetos de engenharia

Relevância advém da capacidade técnica da empresa para explorar o seu

conhecimento técnico

O que permite tirar proveito desta informação de forma competitiva

16

NCRF 6 - Ativos intangíveis – Recursos intangíveis segundo Reilly & Schweiss - continuação

Relacionados com o marketing Relacionado com o contratos

Trabalhos literários

Direitos de autor

Acordos de licença e franchising

Direito de utilização ou de exploração de propriedade intelectual originalmente detidos ou criada pela licenciadora

Relacionados com a arte

Marcas e marcas registadas

Segredo impedirá a cópia

Composições musicais

17

NCRF 6 - Ativos intangíveis – Recursos intangíveis segundo Artola

Derivam da propriedade Derivam do relacionamento com terceiros

Contratos de fornecimento de materiais

Contratos de exploração de serviços

Derivam do direito de uso

Ativos que garantem ao proprietário o direito de explorar durante um período de

tempo acordado e que englobam:

Marcas, patentes e direitos de autor

18

NCRF 6 - Ativos intangíveis – Relação entre goodwill, ativos intangíveis e capital conhecimento

Valor de mercado da empresa

Ativos tangíveis Capital conhecimento (intangível)

Ativos intangíveis Goodwiil

Capital humano Capital estrutural Capital mercado

Criador e catalisador

Conhecimento aplicado

Relacionamento externo

Ativos humanos

Propriedade intelectual

Gestão do conhecimento

Relação com recursos e mercados

Estrutura organização

Parcerias e alianças

Mercado de produtos

Mercado de recursos

19

ATIVOS INTANGÍVEIS – RECONHECIMENTO INICIAL

20

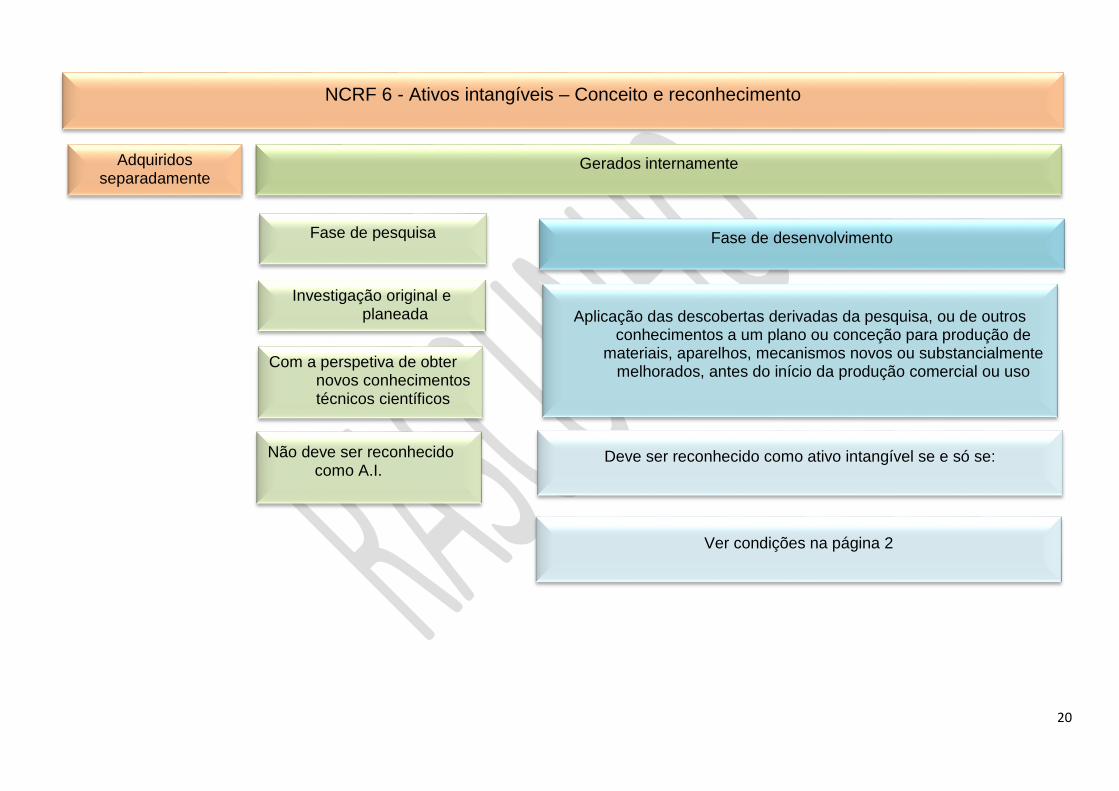

NCRF 6 - Ativos intangíveis – Conceito e reconhecimento

Adquiridos separadamente

Gerados internamente

Fase de pesquisa Fase de desenvolvimento

Investigação original e planeada

Com a perspetiva de obter novos conhecimentos técnicos científicos

Não deve ser reconhecido como A.I.

Aplicação das descobertas derivadas da pesquisa, ou de outros conhecimentos a um plano ou conceção para produção de

materiais, aparelhos, mecanismos novos ou substancialmente melhorados, antes do início da produção comercial ou uso

Deve ser reconhecido como ativo intangível se e só se:

Ver condições na página 2

21

NCRF 6 - Ativos intangíveis – Avaliação aquando do reconhecimento inicial

A.I. adquiridos separadamente A.I. gerados internamente

Aquisição separada

Aquisição como parte de uma

concentração de atividades empresariais

Aquisição através de subsídios

concedidos pelo Estado

Aquisição através de subsídios

concedidos pelo Estado

Custo equivale ao preço de

compra mais todas as despesas

suportadas

Custo de aquisição Justo valor Justo valor

Para bens semelhantes: Custo = valor contabilístico

do bem cedido (+/-) perdas potenciais

Para bens distintos: Justo valor dos bens recebidos

Fase de pesquisa Fase de desenvolvimento

Custo do exercício

Gastos capitalizáv

eis no balanço

22

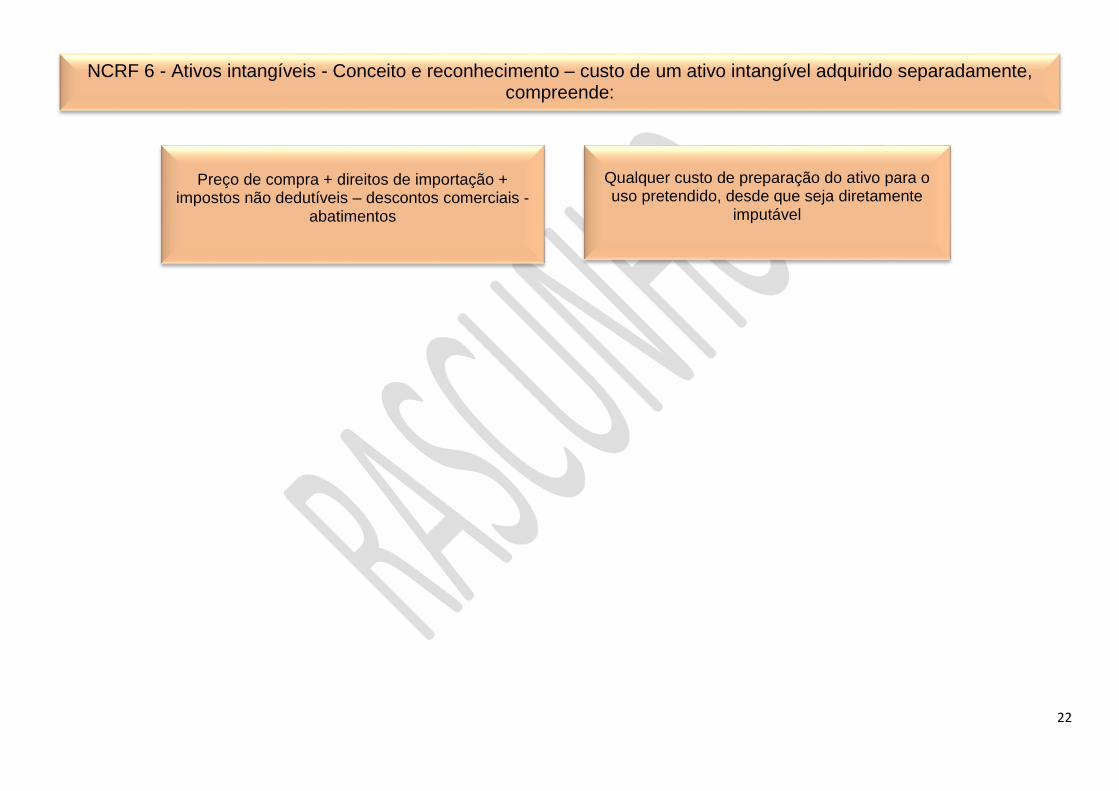

NCRF 6 - Ativos intangíveis - Conceito e reconhecimento – custo de um ativo intangível adquirido separadamente, compreende:

Preço de compra + direitos de importação + impostos não dedutíveis – descontos comerciais -

abatimentos

Qualquer custo de preparação do ativo para o uso pretendido, desde que seja diretamente

imputável

23

NCRF 6 - Ativos intangíveis - Conceito e reconhecimento – gerados internamente – fase de pesquisa

Gastos serão reconhecidos nos resultados e não como ativos intangíveis

Porque ainda não existe uma definição clara do ativo, não se sabe se irá gerar ou não benefícios económicos futuros

Investigação original e planeada levada a efeito com a perspetiva de obter novos conhecimentos científicos ou técnicos

24

Atividades visando a obtenção de novos conhecimentos

Procura de avaliação e seleção final, de aplicações das

descobertas da pesquisa ou de outros conhecimentos

Procura de alternativas para materiais, aparelhos, produtos,

processos, sistemas ou serviços

Formulação, conceção, avaliação e seleção final de

possíveis alternativas de materiais, aparelhos, produtos e processos, sistemas ou serviços

novos ou melhorados

NCRF 6 - Ativos intangíveis - Conceito e reconhecimento – gerados internamente – Atividades de pesquisa

25

NCRF 6 - Ativos intangíveis – Conceito e reconhecimento – gerados internamente – atividades de desenvolvimento

Aplicação das descobertas, que resultaram das pesquisas efetuadas ou outros conhecimentos a um projeto ou então conceção para a produção de materiais, equipamentos, novos mecanismos substancialmente melhorados, antes da comercialização ou uso

Gastos serão reconhecidos como ativos intangíveis Desde que satisfaçam os critérios de reconhecimento

Existe viabilidade técnica para concluir o ativo para

que o mesmo esteja disponível para venda

Existe intenção de concluir o ativo e usá-lo, vendê-lo

ou aluga-lo

Existe capacidade de usar, alugar ou vender o ativo

Prova da forma como o ativo gerará prováveis benefícios económicos

futuros

Provar a existência de um mercado para a produção

do ativo

Disponibilidade de adequados recursos

técnicos, financeiros e outros para concluir o

desenvolvimento e usar ou vender o ativo

Capacidade para mensurar fiavelmente o dispêndio

atribuível ao ativo durante a sua fase de desenvolvimento

O ativo gerará benefícios económicos futuros

26

Existe a intenção de concluir o A.I. e usá-lo ou vendê-lo ou aluga-lo?

Está determinada a forma como o A.I. gerará prováveis benefícios económicos futuros?

Custo do ativo é fiavelmente mensurável?

Existe capacidade para mensurar finalmente o dispêndio atribuível ao A.I. durante a sua fase de desenvolvimento ?

Existe a capacidade de empresa de usar ou vender o A.I.?

A entidade dispõe de adequados recursos técnicos, financeiros e outros para concluir o desenvolvimento e usar e vender o A.I.?

Existe viabilidade técnica para concluir o A.I., afim de que o mesmo esteja disponível para uso ou venda ?

Sim

Sim

Sim

Sim

Sim

Sim

É um ativo intangível – projeto de desenvolvimento

Sim Não

Não

Não

Não

Não

Não

Não

Gasto do exercício

NCRF 6 - Ativos intangíveis – Conceito e reconhecimento – gerados internamente – atividades de desenvolvimento

27

Conceção, construção e teste de protótipos e modelos de pré-produção ou pré-uso

Conceção, de ferramentas, utensílios, moldes e suportes envolvendo nova tecnologias

Conceção, construção e operação de uma fábrica piloto que não seja de

uma escala económica exequível para produção comercial

Conceção, construção de uma alternativa escolhida para materiais,

aparelhos, produtos, processos, sistemas ou serviços novos ou

melhorados

NCRF 6 - Ativos intangíveis

Atividades de desenvolvimento – Possíveis atividades

28

Exemplos

Custos dos materiais e serviços usados ou

consumidos ao gerar o ativo

Custos associados aos benefícios dos

empregados afetos ao desenvolvimento

Taxas de registo de um direito legal

Amortizações de patentes e licenças que sejam

usadas para gerar o ativo intangível

NCRF 10 – Custos dos empréstimos obtidos –

especifica os critérios para o reconhecimento do juro como elemento de custo

NCRF 6 - Ativos intangíveis - Fase de desenvolvimento – Custos reconhecíveis

Custo de um ativo intangível gerado internamente compreende todos os custos diretamente atribuíveis necessários para criar, produzir e preparar o ativo para ser capaz de funcionar de forma pretendida

29

-

Dispêndios com vendas, gastos administrativos e outros gastos gerais a menos que estes dispêndios possam ser diretamente

atribuíveis à preparação do ativo

Ineficiências identificadas e perdas operacionais iniciais incorridas antes de o

ativo atingir o desempenho planeado

Dispêndios com a formação de pessoal para utilizar o ativo

NCRF 6 - Ativos intangíveis - Conceito e reconhecimento - Fase de desenvolvimento

Não são componentes do custo de um ativo intangível gerado internamente

30

NCRF 6 - Ativos intangíveis - Exceções ao âmbito de aplicação

Dispêndios com o desenvolvimento e extração de minérios, petróleo, gás

natural e recursos não regenerativos semelhantes

Reconhecimento e mensuração de ativos de exploração e avaliação

(NCRF 16)

Ativos financeiros - IAS 39 NCRF 13 / NCRF 15

Ativos intangíveis abrangidos por outras

NCRF

Nota : Em algumas situações muito específicas será necessário a entidade utilizar juízo de valor para efetuar o reconhecimento do ativo – por exemplo no caso de ativos fixos tangíveis que incorporem ativos intangíveis – exemplo:

equipamento de produção que tenha um software específico, necessário à sua laboração. Se o ativo fixo tangível tiver um valor superior, o valor do software não deverá ser reconhecido como ativo intangível.

31

Ativos não correntes detidos para venda

(NCRF 8) Locações (NCRF 9)

Goodwill adquirido numa concentração de

atividades empresariais (NCRF 14)

Interesses em empreendimentos

comuns (EC) e investimentos em

associadas (NCRF 15)

NCRF 6 - Ativos intangíveis – Exceções ao âmbito de aplicação – A.I. abrangidos por outras NCRF

Ativos intangíveis detidos para venda

(NCRF 18 / NCRF 19)

Ativos por impostos diferidos (NCRF 25)

Ativos provenientes de benefícios de

empregados (NCRF 28)

Dispêndios com o desenvolvimento e extração de minérios, petróleo, gás

natural e recursos não regenerativos semelhantes

A.I. abrangidos por outras NCRF

Reconhecimento e mensuração de ativos de exploração e avaliação

(NCRF 16)

32

NCRF 6 - Ativos intangíveis – Outras questões particulares

Aquisição de um ativo intangível como parte de uma concentração de

atividades empresariais

Aquisição de um ativo intangível por meio de um subsídio do governo

Troca de ativos

33

NCRF 6 - Ativos intangíveis – Outras questões particulares

Aquisição de um ativo intangível como parte de uma concentração de atividades empresariais

Na data de aquisição reconhece separadamente:

Goodwill Ativo intangível

Ter em conta a definição de A.I.

Justo valor fiavelmente mensurado

34

NCRF 6 - Ativos intangíveis – Outras questões particulares

Aquisição de um ativo intangível por meio de um subsídio do governo

Implicam transferência ou imputação a uma determinada entidade de direitos, licenças ou quotas

Exemplos

Direitos de aterragem em aeroportos

Licenças de rádio e televisão

Licenças de importação

Quotas / direitos para aceder a outros recursos restritos

Reconhecimento inicial

Contabilização de subsídios do governo e divulgação de apoios – NCRF 22

Pelo justo valor

Quantia nominal mais os dispêndios

diretamente atribuíveis

35

NCRF 6 - Ativos intangíveis – Outras questões particulares – Troca de ativos

Aquisição Mensuração

Justo valor Exceção

Justo valor do ativo cedido

Troca careça de substância

comercial

Justo valor do ativo recebido

Não sejam fiavelmente mensurados

Preços de cotação num

mercado ativo

Mercado no qual os itens negociados são homogéneos, os

preços estão disponíveis ao público e podem ser encontrados

em qualquer momento, compradores e vendedores

dispostos a negociar

Por troca com outro ativo monetário

Por troca com um ativo não monetário

Por troca com uma combinação de ativos

monetários e não monetários

36

ATIVOS INTANGÍVEIS – RECONHECIMENTO SUBSEQUENTE

37

Item deve ser escriturado por uma quantia revalorizada, que corresponde ao seu justo valor à data da revalorização (-) amortizações acumuladas (-) perdas por imparidade

acumuladas

As amortizações acumuladas à data da revalorização são tratadas de uma das

seguintes formas:

O valor do ajustamento proveniente do recálculo da revalorização, deve ser

contabilizado da seguinte forma:

C.1 C.2 D.1 D.2

Modelo de custo Modelo de revalorização

Item deve ser escriturado pelo seu custo (-) amortização acumulada (-) perdas por

imparidade acumuladas

NCRF 6 - Ativos intangíveis - Valorização – mensuração subsequente

38

As amortizações acumuladas à data da revalorização são tratadas de uma das seguintes formas:

C.1 – recalculada na proporção da alteração, na quantia registada bruta do ativo afim de que a quantia evidenciada no

ativo após a revalorização iguale o montante revalorizado

C.2 – eliminada contra a quantia registada bruta do ativo, sendo a quantia líquida recalculada para a quantia

revalorizada do ativo

NCRF 6 - Ativos intangíveis - Valorização – mensuração subsequente

39

O valor do ajustamento proveniente do recálculo da revalorização, deve ser contabilizado da seguinte forma:

D.1. 1 – Se a revalorização provoque um aumento do valor do ativo, este aumento deve ser creditado diretamente ao capital próprio na conta 58 – Excedentes de revalorização de ativos fixos tangíveis e

intangíveis

D.2.1 – caso a revalorização provoque uma redução do ativo, esta redução deve ser debitada numa conta de resultados – 656

– Perdas por imparidade – ativos intangíveis.

D.1. 2 – Se o aumento reverter um decréscimo da revalorização este deve ser creditado numa conta de resultados 7626 – Reversões por

perdas por imparidade – ativos intangíveis

D.2.2 - Contudo, se no que diz respeito a este ativo ainda restar qualquer excedente de revalorização na conta correspondente

de capital próprio, então essa diminuição deve ser debitada diretamente na conta de capital próprio até ao limite do saldo de

crédito existente

NCRF 6 - Ativos intangíveis - Valorização – mensuração subsequente

40

Revalorização

Se aumenta o valor do ativo

Reverte imparidade

Se não:

Reconhecer em excedentes de revalorização

Se sim:

Reconhecer rendimento

Se diminui o valor do ativo

Excedente de revalorização já reconhecido?

Se não:

Imparidade

NCRF 12

Se sim:

Debitar conta excedentes de revalorização

NCRF 6 - Ativos intangíveis – Tratamento contabilístico da revalorização

41

Exemplo (Regra geral)

Valor contabilístico Justo valor Ajustamento Conta Opção

10.000 € 12.000 € + 2.000 € 58 Diretamente no capital próprio – Excedente de revalorização

10.000 € 9.000 € - 1.000 € 656 Nos resultados – perdas por imparidade

Exemplo (Regra geral)

Valor contabilístico Justo valor Ajustamento Conta Opção

10.000 € (N-1) 12.000 € + 2.000 € 58 Regra geral - Diretamente no capital próprio – Excedente de revalorização

12.000 € (N) 11.000 € - 1.000 € 58 Exceção - Diretamente no capital próprio – perdas por imparidade

10.000 € (N-1) 9.000 € - 1.000 € 656 Regra geral - Nos resultados – perdas por imparidade

9.000 € (N) 11.000 € + 1.000 € 7626 Exceção – Nos rendimentos – reconhecer

+ 1.000 € 58 Regra geral – Diretamente no capital próprio – excedente de revalorização

NCRF 6 - Ativos intangíveis - Tratamento contabilístico da revalorização

42

NCRF 6 - Ativos intangíveis

Se um ativo intangível for revalorizado

Então;

Toda a classe de ativos à qual pertença, deve ser revalorizada (princípio da consistência)

43

ATIVOS INTANGÍVEIS – SUB-CONTAS

44

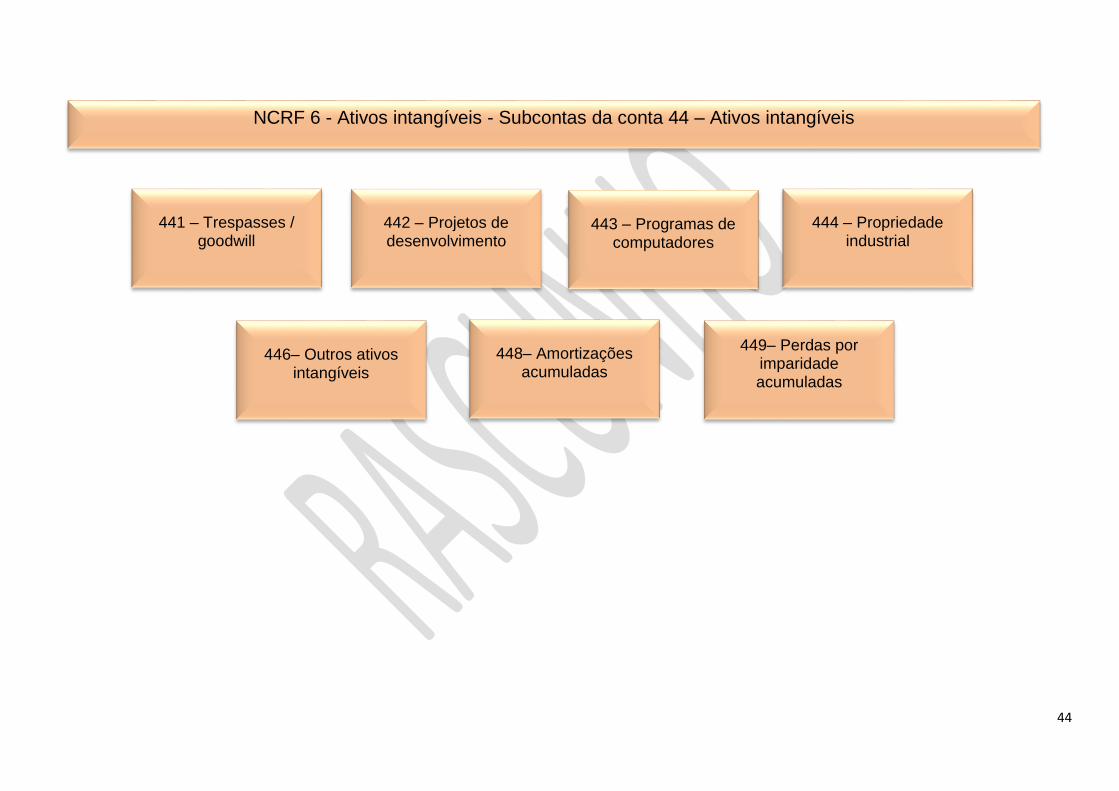

NCRF 6 - Ativos intangíveis - Subcontas da conta 44 – Ativos intangíveis

441 – Trespasses / goodwill

442 – Projetos de desenvolvimento

443 – Programas de computadores

444 – Propriedade industrial

446– Outros ativos intangíveis

448– Amortizações acumuladas

449– Perdas por imparidade acumuladas

45

NCRF 6 - Ativos intangíveis - Subcontas da conta 44 – Ativos intangíveis

441 – Trespasses / goodwill

O goodwill é um ativo intangível que surge, na maioria das vezes, decorrente da aquisição de uma empresa por outra. Assim o goodwill é normalmente a diferença entre o que uma empresa paga para adquirir outra e o valor patrimonial dessa mesma empresa (Capital Próprio).

Quando se compra um património, uma empresa por exemplo, por um valor superior ao justo valor dos seus ativos diminuídos dos seus passivos, então estamos em presença de um goodwill, devendo a diferença ser reconhecida no ativo da empresa como goodwill. Ou seja, se uma empresa é adquirida por € 1.000.000, cujo património líquido, avaliado pelo seu justo valor vale apenas € 800.000, então estamos perante um goodwill de € 200.000, cujo valor deve ser reconhecido no respetivo balanço.

A compra por um valor superior aos justos valores dos ativos e passivos da entidade adquirida, à data de aquisição, será um dispêndio de capital com expetativas de benefícios futuros.

O goodwill é o reflexo do valor intangível de uma empresa que se consubstancia, por exemplo, no valor da sua marca, na sua carteira de clientes, nos seus recursos humanos, etc.

46

NCRF 6 - Ativos intangíveis - 441 – Trespasses / goodwill

47

NCRF 6 - Ativos intangíveis - Subcontas da conta 44 – Ativos intangíveis - 442 – Projetos de desenvolvimento

Esta conta engloba as despesas associadas com a investigação original e planeada, com

o objetivo de obter novos conhecimentos científicos ou técnicos

Só é possível reconhecer um ativo intangível de desenvolvimento, se:

Haja intenção e viabilidade técnica para concluir o ativo e

este esteja disponível para uso ou para venda

Exista capacidade da entidade de usar, vender ou alugar o ativo

Entidade tem que demonstrar que existe um mercado para a produção do ativo intangível ou

para o próprio ativo intangível, ou, se for para ser usado internamente, deve provar a sua utilidade

Deve demonstrar ter disponível os adequados recursos técnico e financeiros e outros para

concluir o desenvolvimento e usar ou vender o ativo intangível

Deve ser capaz de quantificar com fiabilidade os gastos atribuíveis ao ativo intangível durante a sua fase de desenvolvimento

48

NCRF 6 - Ativos intangíveis - Subcontas da conta 44 – Ativos intangíveis - Atividades da fase de desenvolvimento

Conceção, construção e testes de protótipos e

modelos de pré-produção ou de pré-uso

Conceção, construção e teste de uma alternativa escolhida para materiais,

aparelhos, produtos, processos, sistemas ou serviços novos ou

melhorados

Conceção, construção e operação de uma fábrica piloto,

que não seja de uma escala económica exequível para

produção comercial

Conceção de ferramentas, utensílios,

moldes e suportes envolvendo novas

tecnologias

49

NCRF 6 - Ativos intangíveis - Subcontas da conta 44 – Ativos intangíveis - 443 – Programas de computadores

Regista os valores despendidos com a aquisição de programas de computadores, que pela sua natureza, se

destinam a ser usados no exercício da atividade da entidade e cuja duração se estima para além de um período

económico

Os programas de computadores desenvolvidos internamente, desde que observem os critérios de

reconhecimento definidos no parágrafo 57 da NCRF

50

NCRF 6 - Ativos intangíveis - Subcontas da conta 443 – Ativos intangíveis – Programas de computadores

51

NCRF 6 - Ativos intangíveis - Subcontas da conta 444 – Ativos intangíveis – Propriedade industrial

Inclui patentes, marcas, alvarás, licenças e privilégios, concessões e direitos de autor, bem como outros direitos e contratos assimilados

52

Registam-se todos os itens que devam ser classificados como ativos intangíveis, mas que não sejam classificáveis, pela sua natureza, nas outras contas de ativos intangíveis, como por exemplo: receitas, fórmulas, modelos, conceções e protótipos

NCRF 6 - Ativos intangíveis - Subcontas da conta 446 – Ativos intangíveis – Outros ativos intangíveis

53

ATIVOS INTANGÍVEIS – MÉTODOS DE AMORTIZAÇÃO

54

NCRF 6 - Ativos intangíveis - Período e método de amortização

Ativo com vida útil infinita Ativo com vida útil finita

Não pode ser amortizado Podem e devem ser amortizados

Vida útil resulta dos direitos contratuais ou de outros direitos legais

Quantia amortizável =

Custo / custo revalorizado (-) Valor residual / Vida útil

Método de amortização usado deve refletir o modelo porque se espera que os futuros benefícios económicos do

ativo sejam consumidos

55

NCRF 6 - Ativos intangíveis - Fatores a considerar na determinação da vida útil de um ativo intangível

Ciclos de vida útil para o ativo

Informações sobre estimativas de vida

útil de ativos semelhantes

Nível de dispêndio da manutenção exigido para obter os benefícios económicos futuros esperados

Capacidade e intenção da entidade para atingir níveis eficientes de

produção

Controlo sobre o ativo

Limites legais e operacionais ou outro sobre o uso do ativo

Estabilidade do setor em que o ativo opera

Alterações na procura do mercado para os produtos ou serviços produzidos pelo ativo

Uso esperado do ativo Obsolescência técnica, tecnológica,

comercial ou de outro tipo

Ações esperadas dos concorrentes ou potenciais

concorrentes

Nível de dependência do ativo intangível face a outros ativos

conexos

56

NCRF 6 - Ativos intangíveis – Considerações sobre o valor residual de um ativo intangível com vida útil finita

Deve ser zero no final da sua vida útil

Exceções:

Exista um compromisso assumido para adquirir o

item no final da sua vida útil

Exista um mercado ativo para o ativo

intangível

E o valor residual possa ser determinado com referência

a esse mercado

57

NCRF 6 - Ativos intangíveis – Ciclo de amortização de um ativo intangível com vida útil finita

Fatores a considerar na determinação da

vida útil

A.I.

disponível

para uso?

A.I. com

vida útil

finita?

Método de amortização

Final da vida útil

Sim Sim

Não

Reclassificação ou desreconhecimento

A.I. com vida útil infinita

Refletir o modelo pelo qual se espera que os

benefícios económicos futuros sejam consumidos

pela entidade

Resultados

A

Não

Não

58

A

NCRF 6 - Ativos intangíveis –Ciclo de amortização de um ativo intangível com vida útil finita

Tem valor

residual?

Continuar nas demonstrações

financeiras

Entidade

recompra

ativo?

Classificado como detido para venda

Desreconhecer Entidade

recompra

ativo?

Sim Sim

Não

Não

Sim Não

Cessação da amortização

59

NCRF 6 - Ativos intangíveis – Revisão do período de amortização de um ativo intangível

Avaliação

Existem

diferenças?

Vida útil esperada revisão

Modelo de consumo esperado dos benefícios

económicos futuros - revisão

Manter

Sim

Não Existem

diferenças? Não

Alterar período de amortização

Sim

Alterar método de amortização

60

NCRF 6 - Ativos intangíveis - Período e método de amortização

Se não for possível determinar fiavelmente o modelo de

amortização

Devem ser revistos pelo menos no final de cada

exercício

Se a vida útil esperada do ativo alterar

Havendo alteração no modelo de consumo esperado dos futuros

benefícios económicos incorporados no ativo,

Método de amortização deve ser alterado de acordo com a

realidade

o período de amortização deve ser alterado em

conformidade

deve ser usado o método de linha reta

61

NCRF 6 - Ativos intangíveis - Período e método de amortização

Exigível que a entidade teste a imparidade desse ativo intangível

Comparando a sua quantia recuperável com a sua quantia escriturada, anualmente e sempre que haja uma indicação

de que o ativo intangível pode estar em imparidade

A vida útil deve ser revista a cada exercício

Para determinar se os acontecimentos e circunstâncias continuam a apoiar uma avaliação da

vida útil indefinida para esse ativo

62

NCRF 6 - Ativos intangíveis - Subcontas da conta 44 – Ativos intangíveis – Amortizações acumuladas

Esquema

Reforço periódico da amortização Conta 643 – Gastos de depreciação e amortização Conta 448 – Amortizações acumuladas

Pelo valor da amortização atribuível ao período

Reversão de amortizações acumuladas

Conta 448 – Amortizações acumuladas 7613 – Reversões de depreciações e de amortizações – ativos intangíveis

Valor da reversão da amortização numa data

Anulação das amortizações acumuladas em caso de

eliminação do ativo

Conta 448 – Amortizações acumuladas 687 – Gastos e perdas em investimentos não financeiros / 787 –

Rendimentos e ganhos em investimentos não financeiros

Pelo valor da amortização anulada

63

ATIVOS INTANGÍVEIS - IMPARIDADES

64

NCRF 6 - Ativos intangíveis - 449 – Perdas por imparidade acumuladas

NCRF 12 – Imparidade de ativos

Quantias registadas – valores que resultem da aplicação dos critérios de

mensuração dos correspondentes ativos Esta norma explica quando e como uma entidade revê a quantia escriturada dos seus ativos

Em cada período financeiro, a entidade deve realizar testes de imparidade aos

seus ativos intangíveis

por forma a validar o seu “justo valor” a reconhecer nas demonstrações

financeiras como determinar a quantia

recuperável de um ativo

e quando reconhece ou reverte uma perda por imparidade

65

NCRF 6 - Ativos intangíveis - 449 – Perdas por imparidade acumuladas – Contrapartida conta 656 – Perdas por

imparidade em ativos intangíveis

Esquema

Registo inicial ou reforço periódico de quantias de imparidade

656 – Perdas por imparidade em ativos intangíveis 449 – Ativos intangíveis – perdas por imparidade acumuladas

Valor da imparidade atribuível ao período

Reversão de imparidades acumuladas

449 – Ativos intangíveis – perdas por imparidade acumuladas

7626 – Reversões de perdas por imparidade – ativos fixos intangíveis

Pelo valor da reversão da imparidade

Anulação das imparidades acumuladas em caso de

eliminação do ativo

449 – Ativos intangíveis – perdas por imparidade acumuladas

687 – Gastos e perdas em investimentos não financeiros / 787 – Rendimentos e

ganhos em investimentos não financeiros

Pelo valor da imparidade acumulada anulada

66

NCRF 6 - Ativos intangíveis - Imparidade de ativos intangíveis – Indicadores de imparidade - resumo

Fontes internas de informação

Alterações significativas com um efeito adverso na entidade

Existe evidência nos relatórios internos que indica que o desempenho económico

do ativo é pior do que o esperado

Fontes externas de informação

Valor de mercado de um ativo diminui significativamente

Alterações significativas relativas ao ambiente tecnológico, de mercado,

económico ou legal

Aumento das taxas de juro de mercado, afetando a taxa de desconto usada no

cálculo do valor de uso de um ativo e que diminuirá materialmente a quantia

recuperável do ativo

Quantia escriturada dos ativos líquidos da entidade é superior à sua capitalização de

mercado

Obsolescência ou dano físico de uma ativo

67

-

NCRF 6 - Ativos intangíveis - Imparidade de ativos intangíveis – Exemplo 1

A empresa CGT adquiriu em janeiro de 2010, por 400.000 € um software específico para a gestão das suas vendas, que permitirá aumentar os réditos da empresa. A atividade da empresa é no ramo dos empreendimentos turísticos. No entanto por motivos concorrenciais a CGT foi

obrigada a baixar preços, o que implica uma redução dos fluxos líquidos de caixa esperados para os próximos anos.

Em 2010 a CGT tem que reconhecer no seu balanço, a perda por imparidade. Considere uma taxa de 5% de atualização

Ano Cash Flow estimado Cash Flow atualizado

2010 200.000,00 200.000,00

2011 100.000,00 95.238,10

2012 100.000,00 90.702,95

Total 400.000,00 385.941,05

400.000,00 – 385.941,05 = 14.058,95 Perda por imparidade

Data Descrição Conta Débito Crédito

31-12-2010 Perdas por imparidade 656 14.058,95

Perdas por imparidade acumuladas 449 14.058,95

68

NCRF 6 - Ativos intangíveis - Imparidade de ativos intangíveis – Exemplo 2

A empresa Zeta, iniciou um processo de pesquisa e desenvolvimento, para a produção de um novo protótipo, no primeiro semestre de 2010. Durante a fase de pesquisa, foram suportados custos com o pessoal e materiais de 100.000 €. No segundo semestre, na fase de desenvolvimento, foram suportados custos com pessoal e materiais de 75.000 €. A empresa tem vários financiamentos gerais com uma

taxa de juro média de 6%.

É expetativa da empresa que o novo produto origine cash flows futuros de 60.000 € anuais por tempo indeterminado. No final de 2012, uma empresa concorrente, fez uma proposta de compra deste protótipo por 150.000 €

Valor a reconhecer no ativo intangível Teste de imparidade Ativo pode ser reavaliado Fase de pesquisa - gasto Obrigatório para todos os ativos

intangíveis com vida indefinida Segundo esta norma, o justo valor

deve ser determinado com referência a um mercado ativo Fase de desenvolvimento – ativo (considerar também os gastos com

juros) Valor recuperável é o mais alto do

preço de venda líquido ou do valor de uso Juros capitalizáveis – 75.000 € X 6% X (6/12) = 2.250 €

Valor do ativo intangível = 75.000 + 2,.250 = 77.250 Valor de venda líquido > Valor escriturado

442 – Ativo intangível – projetos de desenvolvimento – 75.000 Não há qualquer perda por imparidade a reconhecer

742 – Trabalhos para a própria empresa – ativo intangível – 75.000

Capitalização dos custos do protótipo

442 – Ativo intangível – projetos de desenvolvimento – 2.250

691 – Juros suportados – 2.250

69

NCRF 6 - Ativos intangíveis - Imparidade de ativos intangíveis – Exemplo 3

A New Begin, empresa que se dedica ao negócio de desenvolvimento e comercialização de jogos de computador, adquiriu no início de 2011, o direito de reprodução e comercialização de 300.000 exemplares do jogo After DarkSide, ao preço de 10 euros, mas pagáveis em três

quantias iguais, vencendo-se a primeira no ato de escritura do contrato, e as duas restantes um e dois anos posteriormente.

No final de 2011 a empresa terá vendido 120.000 exemplares, havendo boas perspetivas de realização dos restantes exemplares

No final de 2012 vendeu 75.000 exemplares, mas face a um aumento da concorrência não existem boas perspetivas

No ano 2013 só foi possível vender 40.000 exemplares. A administração da empresa está convencida que dificilmente irá vender mais de 260.000 exemplares

Taxa de juro implícita nesta operação é de 9%

Cálculo do preço de custo do ativo intangível : 1.000.000 + 1.000.000 / (1,09)^1 + 1.000.000/ (1,09)^2 = 2.759.111

Juros da operação = 3.000.000 – 2.759.111 = 240.889, sendo 82.569 no primeiro ano e 158.320 no segundo ano

Custo unitário de cada exemplar: 2.759.111 / 300.000 = 9,197

70

NCRF 6 - Ativos intangíveis - Imparidade de ativos intangíveis – Exemplo 3 (continuação)

Registo dos fatos mencionados na contabilidade:

Dia Operação Descrição Contas movimentadas

Valor Débito Crédito

2011 1 Aquisição do direito de uso 44.4 2.759.111

Juros da operação 28.1 240.889

Valor da compra ao fornecedor 27.11 3.000.000

2 Pagamento inicial 27.11 12.1 1.000.000

3 Juros do ano 2011 69.11 28.1 82.569

4 Depreciações do ano 2011 – 120.000 64.3 44.8 1.103.640

2012 5 Pagamento nº2 27.11 12.1 1.000.000

6 Juros atribuíveis a 2012 69.11 28.1 158.320

7 Depreciações do ano 2012 – 75.000 64.3 44.8 689.775

2013 8 Pagamento nº3 27.11 12.1 1.000.000

9 Depreciações do ano 2013 – 40.000 64.3 44.8 367.880

10 Perdas por imparidade – 40.000 65.6 44.9 367.880

71

ATIVOS INTANGÍVEIS - DESRECONHECIMENTO

72

NCRF 6 - Ativos intangíveis - desreconhecimento

Ativo intangível deve ser desreconhecido no momento da sua alienação

Quando não se esperam benefícios económicos futuros do seu uso ou

alienação ou

73

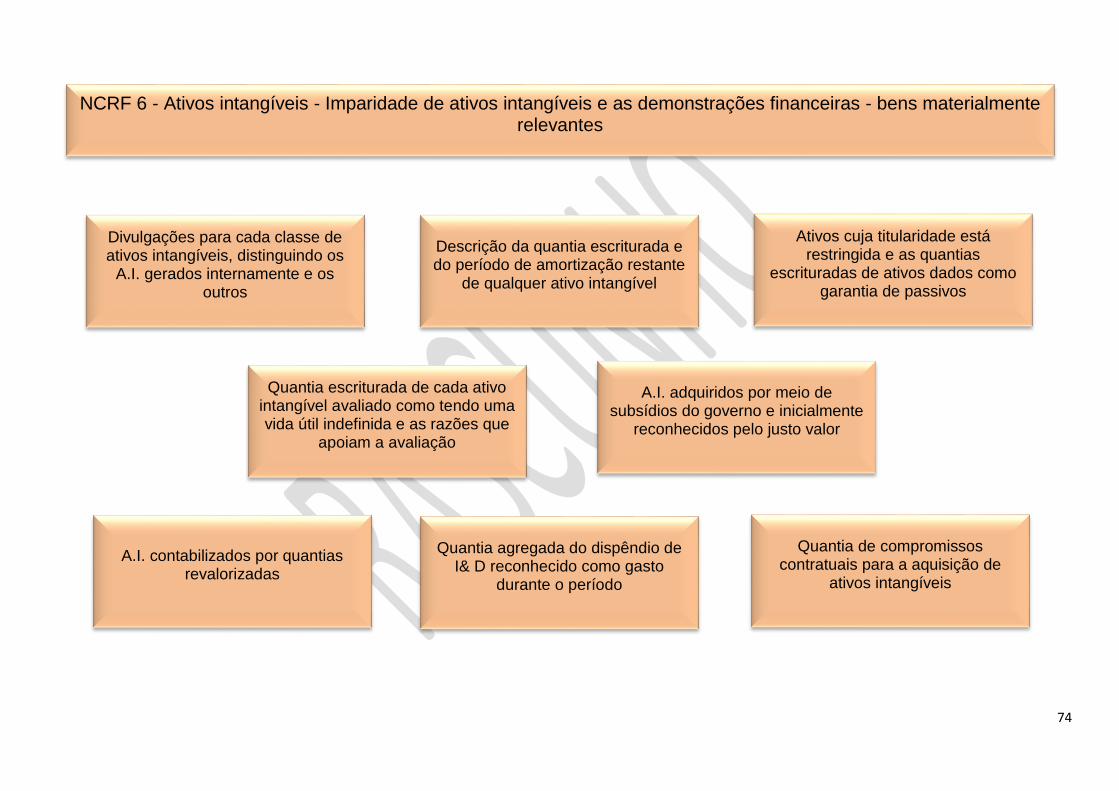

NCRF 6 - Ativos intangíveis - Imparidade de ativos intangíveis e as demonstrações financeiras

Saldo líquido da conta 44 – Ativos intangíveis, deve ser reconhecido no

balanço como item do ativo não corrente

Análise das contas de depreciações, reversões das depreciações, ganhos e

perdas resultantes de alienações, abates e sinistros

74

Divulgações para cada classe de ativos intangíveis, distinguindo os

A.I. gerados internamente e os outros

Quantia escriturada de cada ativo intangível avaliado como tendo uma vida útil indefinida e as razões que

apoiam a avaliação

Descrição da quantia escriturada e do período de amortização restante

de qualquer ativo intangível

A.I. adquiridos por meio de subsídios do governo e inicialmente

reconhecidos pelo justo valor

Ativos cuja titularidade está restringida e as quantias

escrituradas de ativos dados como garantia de passivos

A.I. contabilizados por quantias revalorizadas

Quantia agregada do dispêndio de I& D reconhecido como gasto

durante o período

Quantia de compromissos contratuais para a aquisição de

ativos intangíveis

NCRF 6 - Ativos intangíveis - Imparidade de ativos intangíveis e as demonstrações financeiras - bens materialmente relevantes

75

ATIVOS INTANGÍVEIS – ENQUADRAMENTO FISCAL

76

NCRF 6 - Ativos intangíveis – Enquadramento fiscal

Amortização dos ativos intangíveis

Capitalização dos gastos com projetos de desenvolvimento

Perdas por imparidade Mais valias e menos valias Encargos com campanhas

publicitárias

77

NCRF 6 - Ativos intangíveis – Enquadramento fiscal

Amortização dos ativos intangíveis

CIRC Decreto Regulamentar 25/2009

Alínea g) nº1 Artº23

Nº1 Artº 29

Nº1 Artº 30

Nº1 Artº 31

Artº 34

Artº 1

Artº 4

Artº 19

Artº 16

Artº 20

78

NCRF 6 - Ativos intangíveis – Enquadramento fiscal

Capitalização dos gastos com projetos de desenvolvimento

CIRC Artº 32 DR 25/2009 . Artº 17

Perdas por imparidade

CIRC Artº 35 + Artº 38

Mais valias e menos valias

CIRC Artº 46 + Artº 47

Encargos com campanhas publicitárias

Dr 25/2009 Artº 22

79

ATIVOS INTANGÍVEIS – CASOS E EXEMPLOS

80

Caso 1 - Construção de uma central de biomassa por uma empresa especializada neste tipo de obras e que tem uma parceria técnica com uma empresa

estrangeira especializada nesta área. Para além da construção e instalação dos equipamentos a empresa tem know-how e técnicos especializados para a

exploração e manutenção desta unidade. Pelo que um acordo de prestação de serviços com o dono da obra pode ser efetivado com benefícios para ambas

as partes.

A empresa faz uma proposta de construção no valor de 1.950.000 euros e uma proposta alternativa de construção e exploração e manutenção com 1.560.000

euros de construção e as condições abaixo discriminadas para a exploração e manutenção.

81

Sociedade Shine E

Construção de uma central de produção energética a partir da biomassa

Proposta Principal

Local obra: ETAR Centro

Prazo de execução 300 dias

Preço 1 950 000

Faturação 25% com a adjudicação Condições de pagamento 30 dias após emissão fatura

Garantia 5 anos

Validade da proposta 90 dias

Proposta alternativa

Acrescer à proposta inicial:

Contrato de exploração e manutenção

Tarifa mensal 9 750 (acrescido de IVA)

Tarifa mensal variável: 1,1 € por Kwh (acrescido de IVA)

Redução no preço de construção da obra

inidicada na proposta principal 20%

Contrato de exploração e manutenção 10 anos Tarifas de exploração cobradas em 2012: 117 000

Taxa de IVA a considerar: 5%

Entrega da obra: 31 de Agosto

Custo do ativo intangível: Diferença entre as duas propostas: 390 000

Mensuração do Ativo Intangível - valor do contrato: 390 000

Lançamento contabilístico: Mensuração do Ativo Intangível

Conta Débito Crédito

446X Outros ativos intangíveis - contrato de exploração 390 000

742X Trabalhos para a própria entidade - Ativos Intangíveis 390 000

Lançamento contabilístico: Rédito relativo à construção da ETAR

Conta Débito Crédito

12X Depósitos à ordem 1 560 000

72X Prestações de serviços - manutenção contrato X 1 560 000

Lançamento contabilístico: Rédito tarifas de exploração

Conta Débito Crédito

12X Depósitos à ordem 122 850

72X Prestações de serviços - manutenção contrato X 117 000

5 850

Cálculo da amortização trimestral - 4 meses de operacionalidade

Cálculo da amortização quadrimestral 390 000 13 000

10 x 3

Lançamento contabilístico: Amortização do ativo intangível

Conta Débito Crédito

6436 Gastos de amortizações - Outros Ativos Intangíveis 13 000

4486 Amotizações acumuladas - Outros Ativos Intangíveis 13 000

82

83

Sociedade Alfa

Fabricação de camiões Modelo: Omega

Preço de venda unitário: 60 000

Custo de fabrico unitário: 62 400

Vendas previstas para 1º ano 520

Contratos de manutenção de 2 anos para o primeiro ano de vendas 468

Identificação dos procedimentos contabilísticos

Mensuração das vendas, do custo das vendas e do ativo intangível

Vendas 60 000 x 520 = 31 200 000

Custo das vendas 62 400 x 520 = 32 448 000

Ativo Intangível 62 400 - 60 000 x 468 =1 123 200

Amortização anual do AI 1 123 200 / 2 = 561 600

Lançamento contabilístico: Mensuração do Ativo Intangível

Conta Débito Crédito

446X Outros ativos intangíveis - contrato de manutenção 1 123 200

742X Trabalhos para a própria entidade - Ativos Intangíveis 1 123 200

Lançamento contabilístico: Amortização do ativo intangível

Conta Débito Crédito

6436 Gastos de amortizações - Outros Ativos Intangíveis 561 600

4486 Amotizações acumuladas - Outros Ativos Intangíveis 561 600

Rédito venda dos camiões

Conta Débito Crédito

12X Depósitos à ordem 31 200 000

72X Venda camiões 31 200 000

Custo das vendas

Conta Débito Crédito

61X Custo bens vendidos 32 448 000

32X Inventários 32 448 000

Política comercial

Entidade vende abaixo do

preço de custo

Recuperação da diferença

através da celebração de

contratos de manutenção

Contrato de manutenção

reúne assim características de

ativo intangível

84

Sociedade GmRedel

Iniciou em Janeiro de 2014, a pesquisa para produzir um medicamento para o cancro da mama.

Em 2014 os gastos relacionados com o projeto foram:

Designação Valor

Gastos com Pessoal 900 000

Materiais de laboratório 140 000

Honorários a consultores 180 000

Depreciação de Equipamentos 14 000

Custos de empréstimos obtidos 7 000

Em 31/12/2014 o projeto ainda não tinha fechado a fase de pesquisa e o êxito do projeto

Em 24 de Janeiro de 2015, após a realização de diferentes testes, chegou-se à conclusão que o

medicamento era eficaz, faltando implementar algumas melhorias.

Em 31 de Março de 2015 foram concluidos os trabalhos do projeto. E a partir de 1 de Abril

de 2015 o medicamento começou a ser produzido e comercializado

Reconhecimento e mensuração do ativo intangível

Fase de

pesquisa

Ainda não existe um ativo

que gerará benefícios

económicos futuros

Não se reconhece ativo intangível Logo todos os dispêndios

incorridos são gastos

85

Reconhecimento e mensuração do ativo intangível

Conta Descrição Débito Crédito

63 Gastos com pessoal 900 000

612 Custo das matérias consumidas 140 000

6224 Honorários 180 000

691 Juros suportados 7 000

12 Depósitos à ordem 1 227 000

642 Gastos de depreciação - Ativos fixos tangíveis 14 000

438 Depreciações acumuladas 14 000

Igual raciocínio para os gastos referentes aos primeiros 23 dias de 2015:

Conta Descrição Débito Crédito

63 Gastos com pessoal 36 000

612 Custo das matérias consumidas 12 600

6224 Honorários 18 000

6222 Publicidade do projeto 4 500

691 Juros suportados 560

12 Depósitos à ordem 71 660

642 Gastos de depreciação - Ativos fixos tangíveis 900

438 Depreciações acumuladas 900

A partir de 24 de Janeiro de 2015 a entidade inicia a fase de desenvolvimento, porque já pode demonstrar que se encontram reunidos todos os critérios necessários para reconhecer o ativo intangível NCRF 6 paragrafo 56.

Conta Descrição Débito Crédito

63 Gastos com pessoal 150 000

612 Custo das matérias consumidas 26 000

6224 Honorários 25 000

6222 Publicidade do projeto 45 000

691 Juros suportados 1 600

12 Depósitos à ordem 247 600

642 Gastos de depreciação - Ativos fixos tangíveis 2 800

438 Depreciações acumuladas 2 800

Conta Descrição Débito Crédito

442 Projetos de desenvolvimento 201 000

12 Depósitos à ordem 201 000

Não foram reconhecidos os gastos de publicidade - paragrafos 66 e 68

Não foram reconhecidos os juros de empréstimos - NCRF 10 - paragrafo 4 e 8

A capitalização dos gastos no ativo intangível cessam no dia 31/3/2015, pelo que os

dispêndios depois dessa data serão considerados gastos e não são capitalizados

86

Compra de uma marca pela entidade Xarrua em Janeiro de 2011

Valor da marca: 168 000

Vida útil da marca: 7 anos

No final de 2012 a entidade reavaliou a marca e considerou que a vida útil da marca deveria terminar em 2014 e que o justo valor era de

70 000

Lançamentos contabilísticos de 2011 a 2014:

Em 2011

Conta Descrição Débito Crédito

444 Projetos de desenvolvimento 168 000

12 Depósitos à ordem 168 000

6434 Gastos de amortização - marcas 24 000

4484 Amortizações acumuladas - Marcas 24 000

Em 2012

Pela amortização

Conta Descrição Débito Crédito

6434 Gastos de amortização - marcas 24 000

4484 Amortizações acumuladas - Marcas 24 000

Pelo reconhecimento de perda por imparidade - sem considerar o efeitos dos impostos diferidos Valor da marca - Amortizações acumuladas = Valor contabilístico em 2012 antes da imparidade

168 000 - 48 000 = 120 000

Perda por imparidade 120 000 - 70 000 = 50 000

Conta Descrição Débito Crédito

656 Perdas por imparidade - Ativo intangível 50 000

4494 Perdas por imparidade acumuladas - marcas 50 000

Novo valor da marca: 70 000 A 31/12/2012

Pela amortização de 2013:

Conta Descrição Débito Crédito

6434 Gastos de amortização - marcas 35 000

4484 Amortizações acumuladas - Marcas 35 000

Pela amortização de 2014:

Conta Descrição Débito Crédito

6434 Gastos de amortização - marcas 35 000

4484 Amortizações acumuladas - Marcas 35 000

87

88

Aquisição software de gestão pela empresa Carroça e Xarrete no ano de 2012

Data : Novembro de 2010

Gastos associados:

Licença de sotware 8 400

Nota de crédito 10% 840

Formação de pessoal no software 2 520

Contrato de asistência anual . 1ª mensalidade 140

Testes efetuados por técnicos internos 700

Faturas do fornecedor: IVA a taxa de 23%

Prazo de pagamento dias 90

Lançamentos contabilísticos

Conta Descrição Débito Crédito

443 Ativos intangíveis - programas de computador 6 829

24322 IVA Dedutível 1 739

2711 Fornecedores de investimentos - contas gerais 8 568

2711 Fornecedores de investimentos - contas gerais 840

443 Ativos intangíveis - programas de computador 683

24342 IVA regularizações a favor do Estado 157

6221X Trabalhos especializados - Formação 2049

24322 IVA Dedutível 471

2211 Fornecedores gerais 2 520

6221Y Trabalhos especializados - Assitência informática 114

24323 IVA Dedutível 26

2211 Fornecedores gerais 140

443 Ativos intangíveis - programas de computador 700

742 Trabalhos para a própria entidade - ativos intangíveis 700

89

1. Compra de uma marca de snacks a uma empresa estrangeira

Gastos associados

Fatura relativa à compra da marca 800 000

Honorários pagos a escritório de advogados 32 000

Registo da marca 10 000

Deslocações da administração ao estrangeiro 15 000

2. Registo de marca de bebidas energéticas desenvolvida internamente

Custos de desenvolvimento 320 000

Marcas têm uma vida útil indefinida

Final de 2014, teste de imparidade à marca de snacks adquirida,

tendo chegado a um justo valor de 640 000

e a um valor de uso de 720 000

Dispêndios atribuídos à marca adquirida Valor

Fatura relativa à compra da marca 800 000

Honorários pagos a escritório de advogados 32 000

Registo da marca 10 000

Deslocações da administração ao estrangeiro 15 000

857 000

Entidade não amortiza a marca devido ao fato de considerar que tem uma vida útil indefinida NCRF 6 parágrafo 106

Em 2014 reconhecimento de perda por imparidade NCRF 6 paragrafo 107

Perda por imparidade = 857 000 - 720 000 = 137 000

Conta Descrição Débito Crédito

656 Perdas por imparidade em ativos intangíveis 137 000

449 Perdas por imparidade acumuladas 137 000

90

Aquisição de patente

Custo de aquisição da patente 170 000

Prazo - anos 6 Amortização: 28 333

Ano aquisição 2010 No final de 2011 o justo valor da patente, determinado com base nas evidências fdo mercado era de 204 000

Taxa efetiva de IRC: 26,50%

Reconhecimento de compra da patente em ativo intangível - 2010

Conta Descrição Débito Crédito

444 Propriedade industrial - patentes 170 000

12 Depósitos à ordem 170 000

Amortização em 2010

Conta Descrição Débito Crédito

643 Gastos de amortização - ativos intangíveis 28 333

4484 Amortizações acumuladas - patentes 28 333

Amortização em 2011

Conta Descrição Débito Crédito

643 Gastos de amortização - ativos intangíveis 28 333

4484 Amortizações acumuladas - patentes 28 333

Revalorização em 2011

Excedente de revalorização = Justo valor-(Valor de aquisição - amortizações acumuladas) Excedente de revalorização = 90 667

Passivos por impostos diferidos = 24 027

Coeficiente de revalorização = Justo valor / Quantia escriturada Coeficiente de revalorização = 1,80 Aumento do valor do ativo = (Coeficiente -1) = (1,80 - 1) * 170.000 = 136.000 Aumento da amortização acumuladas = (Coeficiente -1) = (1,80 -1) * 56.666 = 45.333

Conta Descrição Débito Crédito

444 Propriedade industrial - patentes 136 000

4484 Amortizações acumuladas - patentes 45 333

5891 Outros excedentes de revalorização - antes de IRC 90 667

5892 Excedente de revalorização - impostos diferidos 24 027

2742 Passivos por impostos diferidos 24 027

Em 2012

Conta Descrição Débito Crédito

643 Gastos de amortização - ativos intangíveis 51 000

4484 Amortizações acumuladas - patentes 51 000

Justo valor / restante vida útil

5891 Outros excedentes de revalorização - antes de IRC 22 667

56 Resultados transitados 22 667

Excedente de revalorização / restante vida útil

56 Resultados transitados 6 007

5891 Outros excedentes de revalorização - antes de IRC 6 007

Outros excedentes de revalorização * taxa IRC

2742 Passivos por impostos diferidos 6 007

8122 Impostos diferidos 6 007

Procedimento de realização do excedente de revalorização através de resultados transitados, encontra-se no parágrafo 86 da NCRF 6

91

A sociedade Gera Poupança em 2014 está a testar um protótipo de máquina de limpeza para lavandaria, que irá permitir uma redução substancial do consumo de

água e eletricidade

Dispêndios até 2014:

Designação Valor

Custos com técnicos e consultores 36 000

Formulação, concepção e seleção de materiais 72 000

Conceção, construção e testes do protótipo 126 000

Gastos com formação do pessoal 18 000

Devido às questões relativas à proteção de patentes não é possível determinar a vida útil deste protótipo logo não pode ser amortizado

Designação Enquadramento Porque

Custos com técnicos e consultores Não enquadrável na NCRF 6 Associada à fase de pesquisa

Formulação, conceção e seleção de materiais Não enquadrável na NCRF 6 Associada à fase de pesquisa

Conceção, construção e testes do protótipo Enquadrável na NCRF 6

Gastos com formação do pessoal Não enquadrável na NCRF 6 Não se encontra diretamente relacionada com o ativo e a sua preparação para uso

Data Descrição Débito Crédito Quantia

Em 2014 Despesas de desenvolvimento 442 - A.I. - Projetos de desenvolvimento 12 - D.O. 126 000

Em 2014 Despesas de investigação 687 - Outros gastos e perdas operacionais 12 - D.O. 108 000

Em 2014 Outras despesas 63- Gastos com pessoal 12 - D.O. 18 000

92

Uma empresa tem diversos itens no ativo intangível reconhecidos no Balanço. Ao aplicar os fundamentos da NCRF 6 quais deve manter e quais deve desreconhecer como ativos intangíveis

Princípio ativo criado internamente para aplicação numa nova vacina

Não cumpre as condições para ser reconhecida

Licença adquirida ao exterior para produzir determinado produto Caso cumpra as condições de reconhecimento previstas na estrutura concetual poderá ser registada como ativo intangível

Despesas de constituição Não cumpre as condições para ser reconhecida

Marca desenvolvida internamente com presença no mercado Não cumpre as condições para ser reconhecida

Lista de clientes criada internamente Não cumpre as condições para ser reconhecida