Embed Size (px)

Citation preview

RECUPERAÇÃO DA RENDA DO CAFEICULTOR

9o AGROCAFÉ – SALVADOR/BACelso Luis Rodrigues Vegro

SUMÁRIO

1 – Composição da Renda

2 – Políticas Públicas

3 – Gestão do FUNCAFÉ

4 – Coordenação do Agronegócio

1 - Fatores de Produção

Relações de trocas

Custos da mão-de-obra

Custo de produção

Produtividade

Paridade de compra

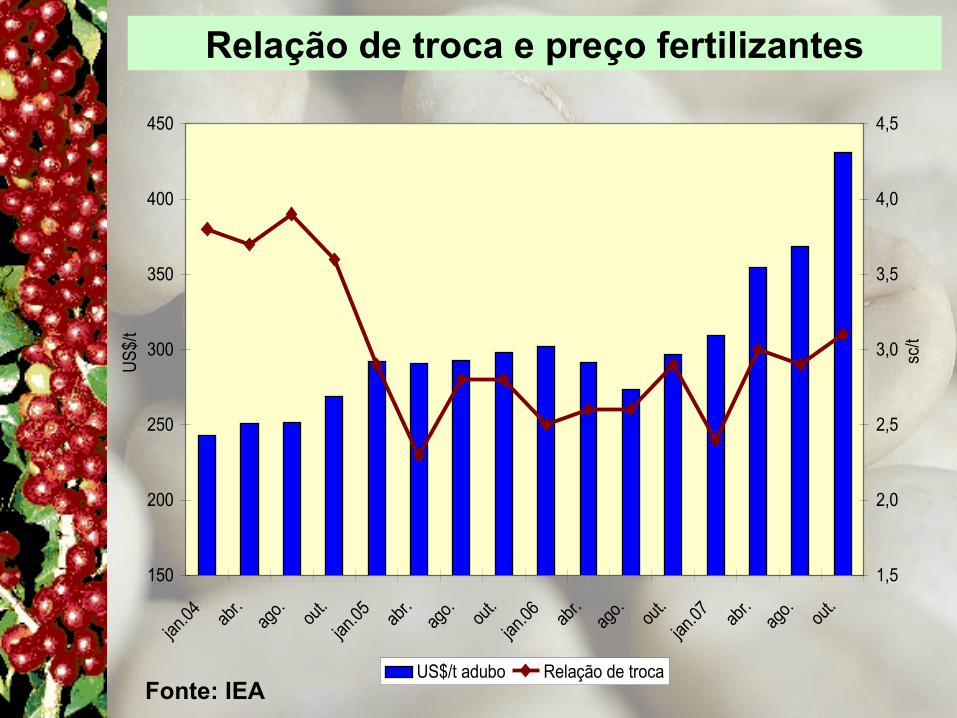

Relação de troca e preço fertilizantes

Fonte: IEA

150

200

250

300

350

400

450

jan.04 ab

r.ag

o. out.

jan.05 ab

r.ag

o. out.

jan.06 ab

r.ag

o. out.

jan.07 ab

r.ag

o. out.

US

$/t

1,5

2,0

2,5

3,0

3,5

4,0

4,5

sc/t

US$/t adubo Relação de troca

Preços da Uréia e Relação de Troca

Fonte: IEA

800

900

1.000

1.100

1.200

1.300

1.400

1.500

jan/0

3

abr/0

3jul

/03

out/0

3

jan/0

4

abr/0

4jul

/04

out/0

4

jan/0

5

abr/0

5jul

/05

out/0

5

jan/0

6

abr/0

6jul

/06

out/0

6

jan/0

7

abr/0

7jul

/07

out/0

7

em R

$/t

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

sc/t

Relação de troca e preço cesta defensivos

Fonte: IEA

-

200

400

600

800

1.000

1.200

1.400

1.600

1.800

Out.0

1

Jan.

02 Abr.

Ago.

Out.

Jan.

03 Abr.

Ago.

Out.

Jan.

04 Abr.

Ago.

Out.

Jan.

05 Abr.

Ago.

Out.

Jan.

06 Abr.

Ago.

Out.

R$/

cest

a

-

2

4

6

8

10

12

14

16

sc/c

esta

Preço da cesta de defensivos 1.131,38 Relação de troca 5,19

Fonte: IEA

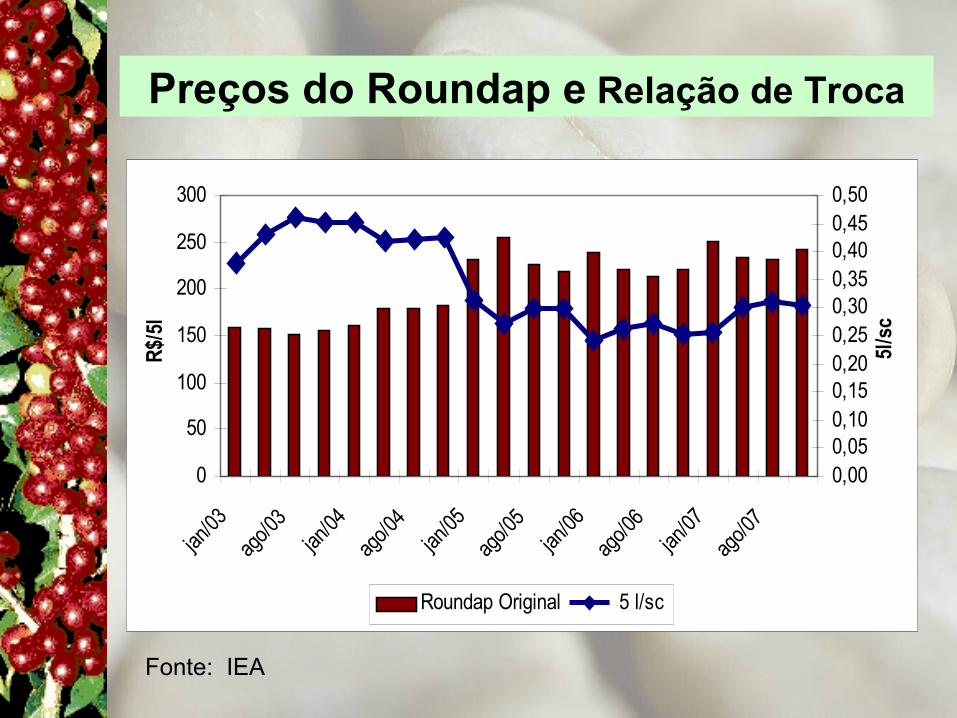

Preços do Roundap e Relação de Troca

0

50

100

150

200

250

300

jan/03

ago/0

3jan

/04

ago/0

4jan

/05

ago/0

5jan

/06

ago/0

6jan

/07

ago/0

7

R$/

5l

0,000,050,100,150,200,250,300,350,400,450,50

5l/s

c

Roundap Original 5 l/sc

Custos de produçãoSafra 2005/06

Estado/ Região

Produtividade (sc/ha)

Custo por Unidade Produzida R$/sc

Minas Gerais (C. arabica) 25,1 193,81 São Paulo (C. arábica)

(C. canephora) 22,3 35,0

209,56 114,7

Espírito Santo (C. arabica) (C. canephora)

15,0 21,7

191,19 113,52

Rondônia (C. canephora) 14,5 104,69 Bahia (C. arabica)

(C. canephora) 38,3 60,0

206,72 116,51

Paraná (C. arábica) 26,0 185,62 BRASIL* (C. arabica)

(C. canephora) 24,8 20,8

195,96 104,45

Fonte: IAC/IEA/UFLA.

Custos de produção – C. arábicaSafra 2006/07

Fonte: UFV.

192,72404.000B

219,10254.000A

Custo

(R$/sc)

Produtividade

(sc/ha)

Densidade (pl/ha)

Sistema

Amplitude de variação das cotações de café arábica,

1a posição, Bolsa de Nova Iorque, 1990-2007

Em % Período

Média da variação Redução 1990-2007 75,79 - 2000-2007 56,41 - 34,35 2005-2007 44,47 - 70,42 2007* 33,49 - 126,30

* dados até novembro.Fonte: CAMARGO, A. (2007)6.

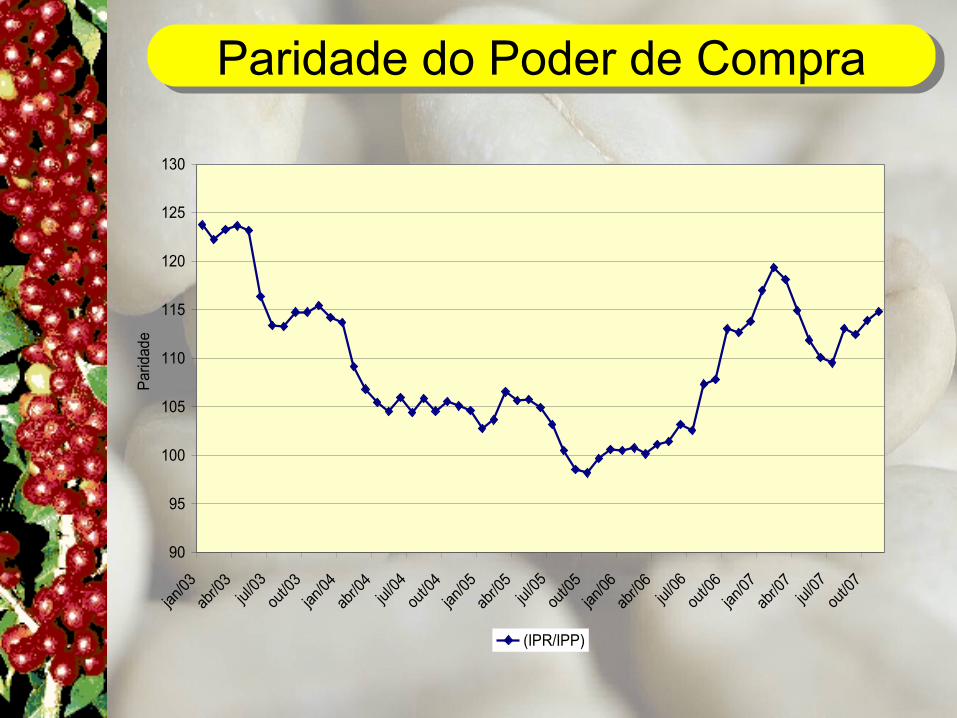

Paridade do Poder de Compra

90

95

100

105

110

115

120

125

130

jan/03

abr/0

3jul

/03

out/0

3jan

/04

abr/0

4jul

/04

out/0

4jan

/05

abr/0

5jul

/05

out/0

5jan

/06

abr/0

6jul

/06

out/0

6jan

/07

abr/0

7jul

/07

out/0

7

Par

idad

e

(IPR/IPP)

Produtividade:Inovações:

projeto genoma.Tecnologias de manejo:

adensamento; podas; colheita mecânica; e irrigação.

Incremento da produtividade:1sc/3 safras

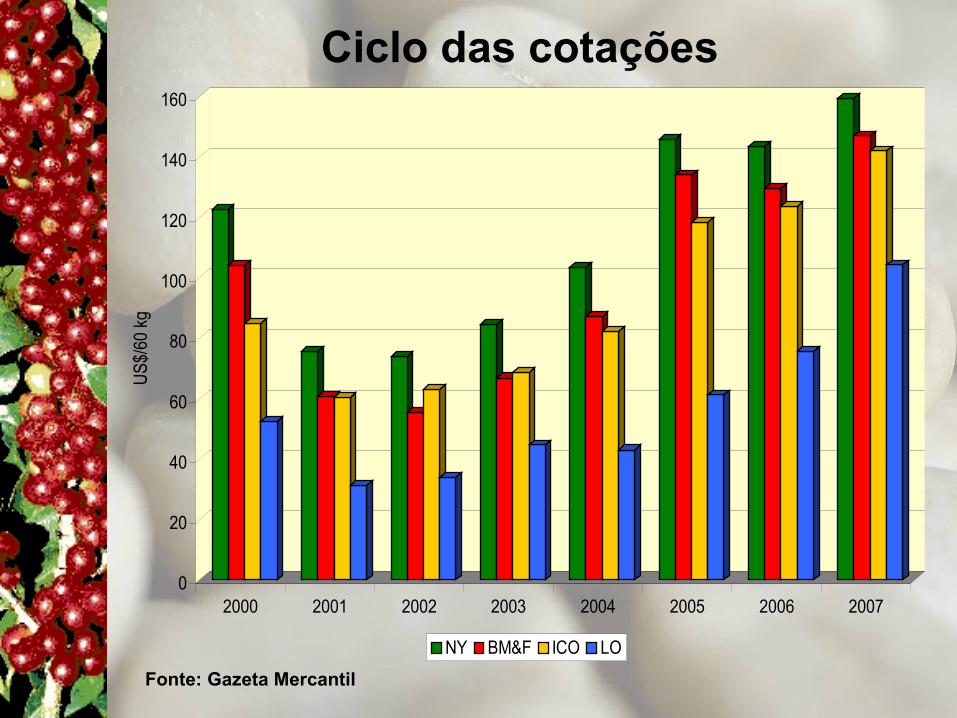

Ciclo das cotações1998 a 2006 – PRODUTIVIDADE DE 20 SC/HA

Fonte: Gazeta Mercantil

0

20

40

60

80

100

120

140

160

US

$/60

kg

2000 2001 2002 2003 2004 2005 2006 2007

NY BM&F ICO LO

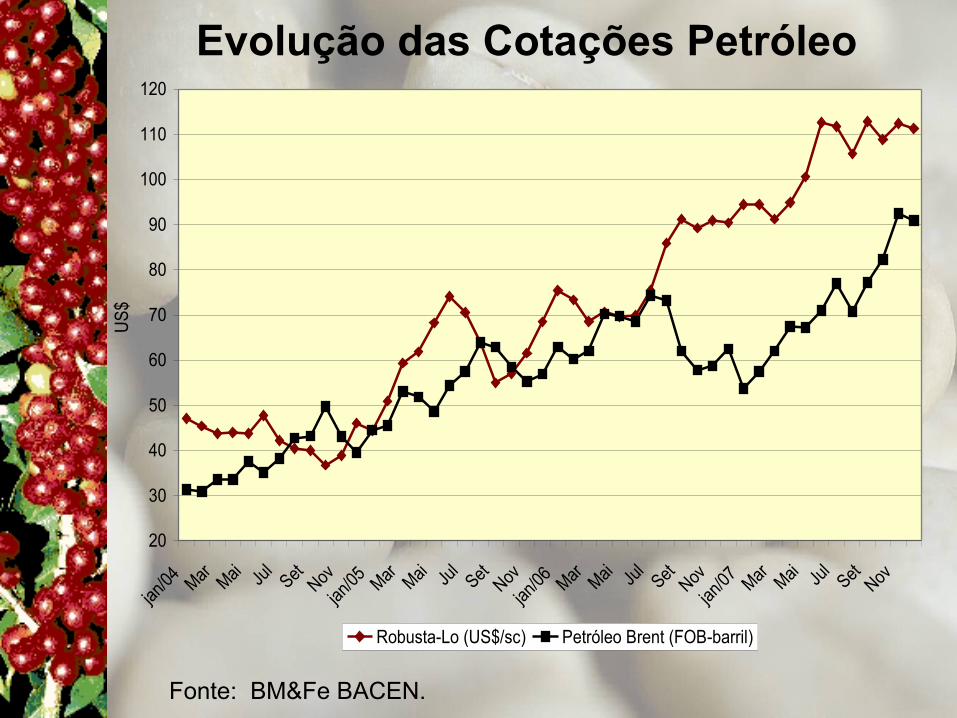

Evolução das Cotações Petróleo

Fonte: BM&Fe BACEN.

20

30

40

50

60

70

80

90

100

110

120

jan/04 Mar Mai Ju

lSet

Nov

jan/05 Mar Mai Ju

lSet

Nov

jan/06 Mar Mai Ju

lSet

Nov

jan/07 Mar Mai Ju

lSet

Nov

US

$

Robusta-Lo (US$/sc) Petróleo Brent (FOB-barril)

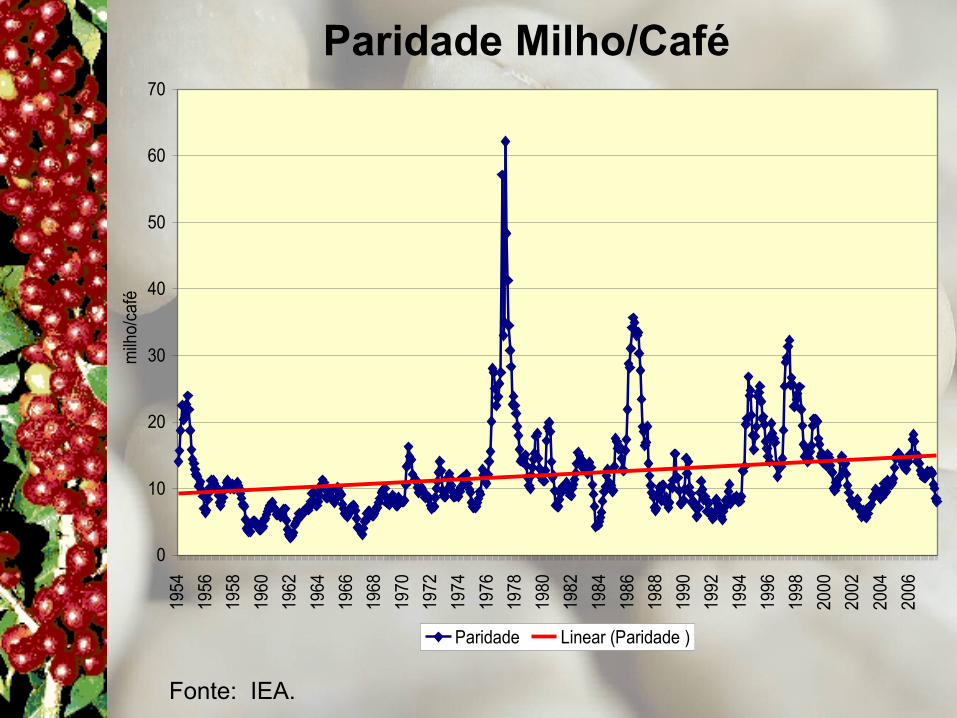

Paridade Milho/Café

Fonte: IEA.

0

10

20

30

40

50

60

70

1954

1956

1958

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

milh

o/ca

fé

Paridade Linear (Paridade )

ESTIMATIVA DO AUMENTO DOCONSUMO MUNDIAL

© Copyright P&A

SUMÁRIO

1 – Composição da Renda

2 – Políticas Públicas

3 – Gestão do FUNCAFÉ

4 – Coordenação do Agronegócio

2 - POLÍTICAS PÚBLICAS • Macroeconômica;

• Negociações internacionais;

• Estímulo às exportações;

• Garantia de preços e renda;

• Apoio à comercialização;

• Subvenção de seguro;

• Incentivos a produção c/qualidade.

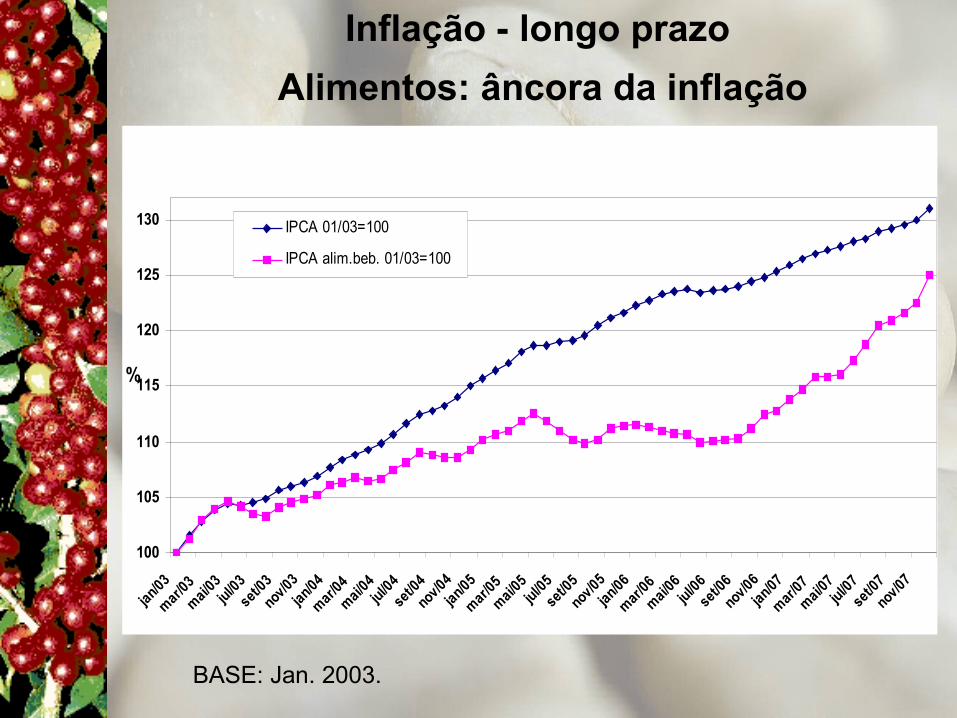

Inflação - longo prazo

Alimentos: âncora da inflação

BASE: Jan. 2003.

100

105

110

115

120

125

130

jan/03

mar/0

3

mai/

03jul

/03

set/03

nov/03

jan/04

mar/0

4

mai/

04jul

/04

set/0

4

nov/0

4

jan/05

mar/0

5

mai/

05jul/0

5

set/0

5

nov/05

jan/06

mar

/06

mai/

06jul/0

6

set/0

6

nov/06

jan/07

mar

/07

mai/0

7jul/0

7

set/0

7

nov/07

%

IPCA 01/03=100

IPCA alim.beb. 01/03=100

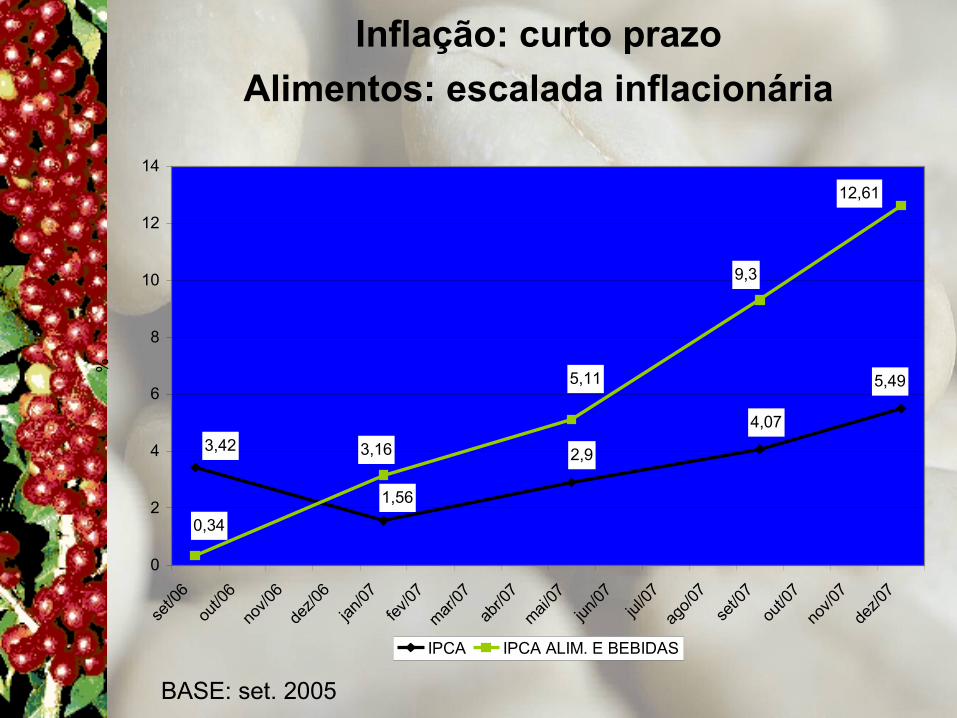

Inflação: curto prazo

Alimentos: escalada inflacionária

BASE: set. 2005

5,49

4,07

2,9

1,56

3,42

12,61

9,3

0,34

3,16

5,11

0

2

4

6

8

10

12

14

set/0

6

out/0

6

nov/0

6

dez/0

6

jan/0

7

fev/0

7

mar

/07

abr/0

7

mai/

07

jun/0

7jul

/07

ago/

07

set/0

7

out/0

7

nov/0

7

dez/0

7

%

IPCA IPCA ALIM. E BEBIDAS

Cotações: Café e US$

Fonte: BM&F e BACEN.

40

60

80

100

120

140

160

180

jan/04 Mar Mai Ju

lSet

Nov

jan/05 Mar Mai Ju

lSet

Nov

jan/06 Mar Mai Ju

lSet

Nov

jan/07 Mar Mai Ju

lSet

Nov

US

$/sc

1,00

1,50

2,00

2,50

3,00

3,50

R$/

US

$

Arábica -BMF PTAX-BACEN

Evolução dos custos com a mão-de-obra

Fonte: IEA

0

20

40

60

80

100

120

140

160

180

200

Arábica -BMF Arábica - NY2ª Robusta-Lo OIC Composto Arábica -PRSP

US

$ sc

60

kg

2002 (med. ano) 2007/abril

Evolução do salário mínimo

US$ 86,20

US$ 187,19

-4

-2

0

2

4

6

8

10

12

1995 96 97 98 99 2000 "01 "02 "03 "04 "05 "06

%

Fonte: Valor Econômico

Evolução da massa salarial

TAMANHO DO MERCADO PAULISTANOVolume diário

Fora do lar

No lar

Total: 25 milhões xícaras

Taxa de cresc. = 10% a.a

Total: 37 milhões xícaras

Taxa de cresc. = 1%a.a

Fonte: IEA.

EXPORTAÇÕES DO AGRONEGÓCIO E CÂMBIO

Fonte: MDICT e BACEN.

0

10

20

30

40

50

60

70

97 98 99 00 01 02 03 04 05 06 07

Em

US

$ bi

lhão

0

0,5

1

1,5

2

2,5

3

3,5

R$/

US

$

TOTAL AGRONEG.BRASIL DÓLAR ptax média compra e venda base 15/06 fonte BC

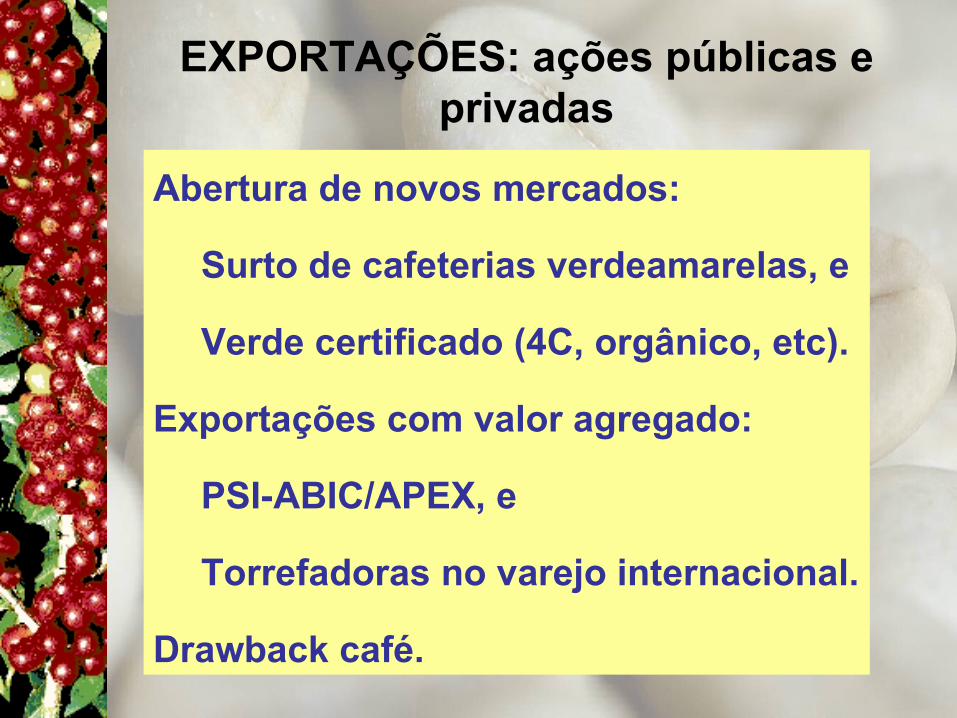

EXPORTAÇÕES: ações públicas e privadas

Abertura de novos mercados:

Surto de cafeterias verdeamarelas, e

Verde certificado (4C, orgânico, etc).

Exportações com valor agregado:

PSI-ABIC/APEX, e

Torrefadoras no varejo internacional.

Drawback café.

Negociações internacionais: duas correntes

• Alta generalizada das commodities

agrícolas:

• Desbloqueio para avanço nas

negociações

• Elevada probabilidade de queda do

crescimento mundial:

• Agudização dos impasses

(imbricamento finanças x subsídios).

Políticas de preços/renda e comercialização:

• Ano de safra alta: apoio à comercialização

• PEPRO (prêmio equalizador pago ao produtor);

• Opções/Futuro; e

• Novos Títulos do Agronegócio.

• Ano de safra baixa: regulação do mercado

• Mobilização de estoques (leilões).

• Subvenção do prêmio:

• Seguro da lavoura/produção; e

• P/ajustes diários nos contratos futuros.

Apoio à produção com qualidade:

• Investimento na renovação do parque produtivo:

• Novos materiais geneticamente superiores;

• Estandes mais produtivos;

• Planejamento da lavoura; e

• Treinamento dos funcionários.

• Investimentos em preparo:

• Reforma/construção de terreiros; e

• Equipamentos: lavadores, descascadores e

secadores.

SUMÁRIO

1 – Composição da Renda

2 – Políticas Públicas

3 – Gestão do FUNCAFÉ

4 – Coordenação do Agronegócio

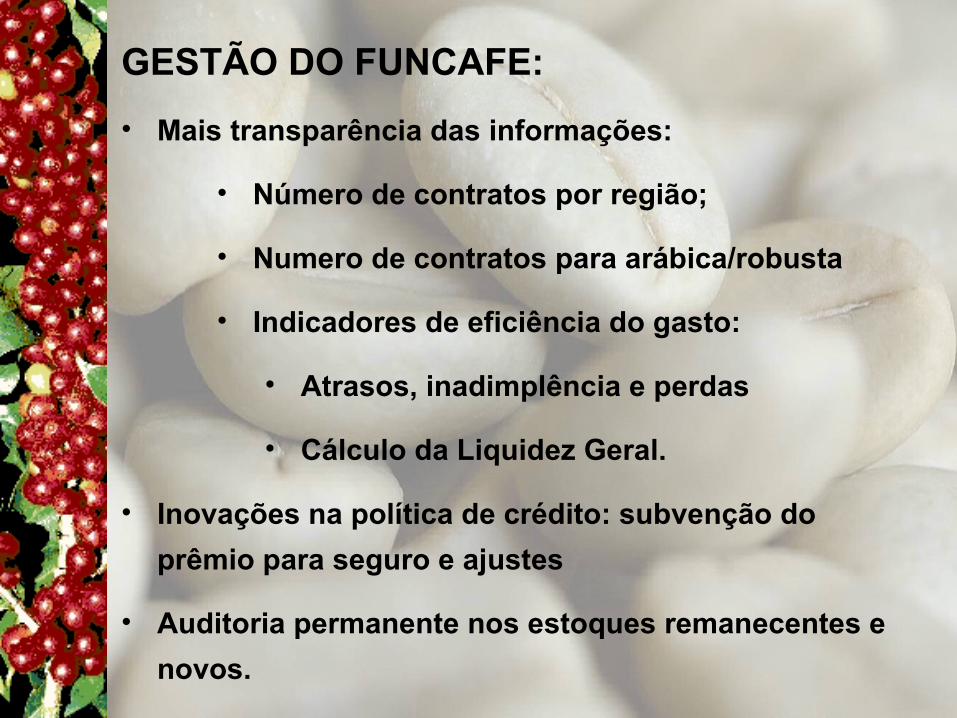

GESTÃO DO FUNCAFE:

• Mais transparência das informações:

• Número de contratos por região;

• Numero de contratos para arábica/robusta

• Indicadores de eficiência do gasto:

• Atrasos, inadimplência e perdas

• Cálculo da Liquidez Geral.

• Inovações na política de crédito: subvenção do

prêmio para seguro e ajustes

• Auditoria permanente nos estoques remanecentes e

novos.

SUMÁRIO

1 – Composição da Renda

2 – Políticas Públicas

3 – Gestão do FUNCAFÉ

4 – Coordenação do Agronegócio

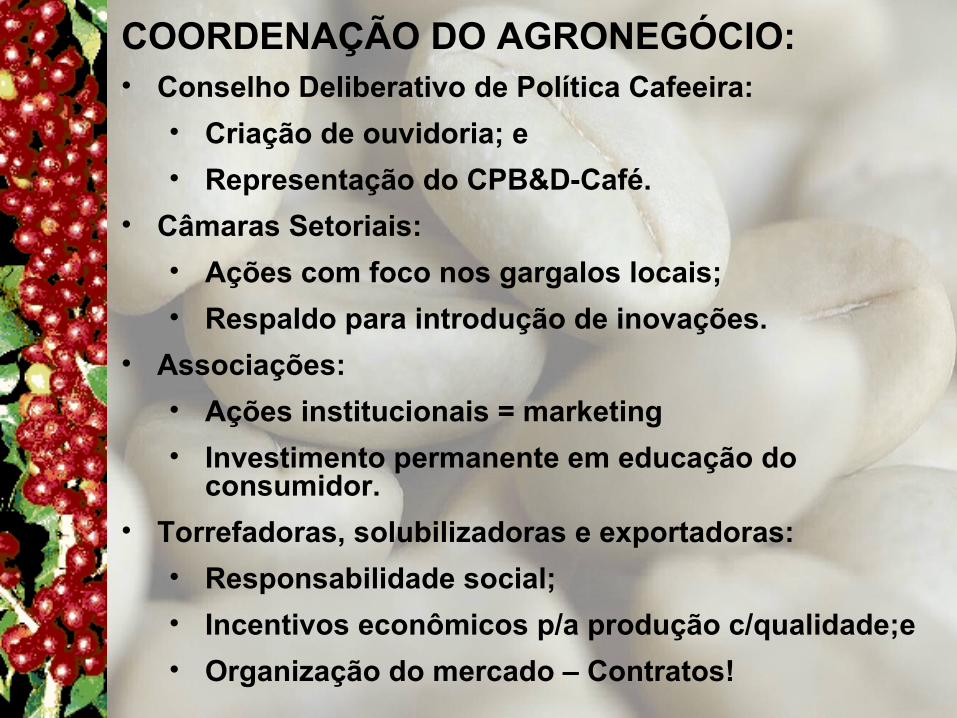

COORDENAÇÃO DO AGRONEGÓCIO:• Conselho Deliberativo de Política Cafeeira:

• Criação de ouvidoria; e

• Representação do CPB&D-Café.

• Câmaras Setoriais:

• Ações com foco nos gargalos locais;

• Respaldo para introdução de inovações.

• Associações:

• Ações institucionais = marketing

• Investimento permanente em educação do consumidor.

• Torrefadoras, solubilizadoras e exportadoras:

• Responsabilidade social;

• Incentivos econômicos p/a produção c/qualidade;e

• Organização do mercado – Contratos!