Embed Size (px)

Citation preview

Projeto Educação Financeira - 2015Maria Ignez Soares Montanini - Coordenadora

Sandra Capel Soares Pasqua - Orientadora

EDUCAÇÃO FINANCEIRA

Educação financeira nada mais é do que um conjunto de informações básicas sobre

como fazer a melhor gestão do próprio dinheiro. A educação financeira envolve

providências como elaborar e acompanhar o orçamento pessoal ou familiar, como

comprar, poupar e investir e, de um modo geral, como usar o dinheiro de forma eficaz

visando atingir objetivos mais rapidamente.

Levando-se em conta que o processo de educação financeira deve ser contínuo devido

ao ritmo rápido com que as transformações ocorrem no mundo atual, pode-se afirmar que

se trata de um processo interminável. O processo de educação financeira envolve toda

uma vida.

Para transformar o dinheiro em um importante aliado, faz parte da educação financeira

realizar um planejamento financeiro. Podemos dividir esse processo em quatro partes

principais: a)orçamento, b) dívidas, c) sonhos, d) poupança e investimentos.

Orçamento : Há necessidade de ter o controle do dinheiro : quanto se ganha, quanto de

gasta e quanto sobra. Se por acaso não há sobra, a educação financeira recomenda que

se faça revisões no orçamento e providencie cortes, ajustes e adequações até que

comece a sobrar.

Dívidas : Conhecer muito bem o que se deve, a taxa de juros que foi contratada e

quando a dívida se extinguirá. Fazer análise criteriosa visando diminuir as dívidas ao

mínimo aceitável/desejável. O ideal é que as dívidas se refiram apenas à aquisição de

bens de maior valor como carro e casa.

Sonhos : Os sonhos são os motivadores da vida. São aqueles desejos de conquista

que nos fazem levantar cedo todos os dias e nos projetam para frente : um curso

técnico ou superior, um curso de idiomas visando uma promoção, aquela viagem de

férias, um carro, nossa casa própria, etc. São tão importantes para nós que por eles

fazemos sacrifícios.

Poupança e investimentos : Como diz o ditado “dinheiro gera dinheiro”. Quando se

trabalha em um processo acelerado por juros altos, mais dinheiro se obtém. Educação

financeira significa também conhecer de forma mais detalhada os produtos financeiros

disponíveis no mercado.

Portanto, é importante ficar atendo a novos produtos, serviços e conceitos financeiros

pois tudo isso integra a educação financeira. Fazer escolhas mais conscientes nos faz

melhores cidadãos e nos trás a possibilidade de alcançar nossos objetivos mais

rapidamente e garantir um futuro mais tranquilo.

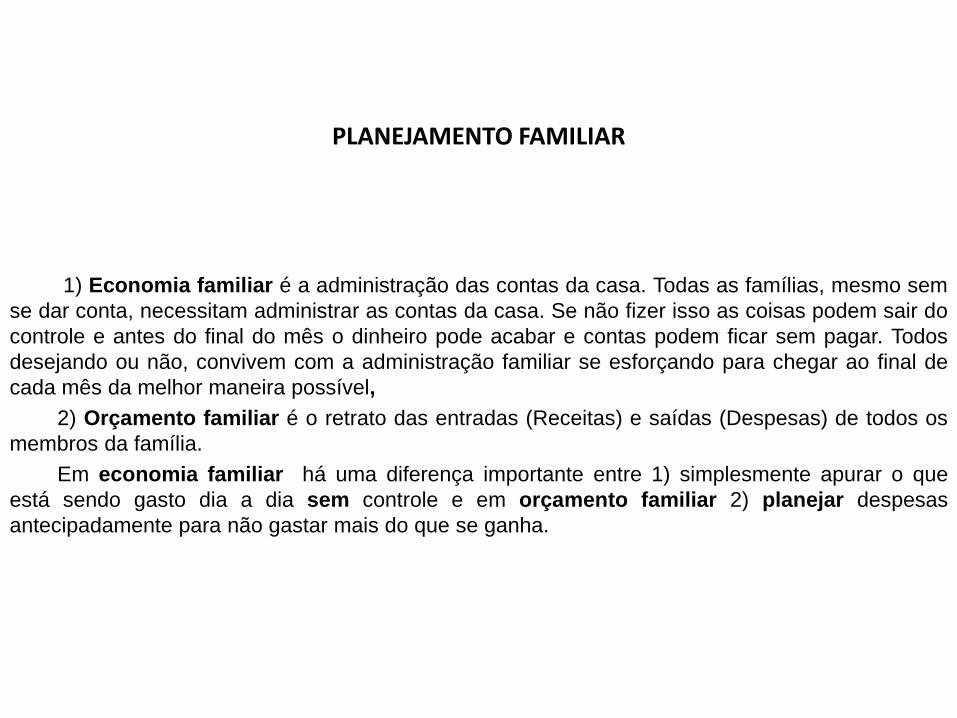

PLANEJAMENTO FAMILIAR

1) Economia familiar é a administração das contas da casa. Todas as famílias, mesmo sem

se dar conta, necessitam administrar as contas da casa. Se não fizer isso as coisas podem sair do

controle e antes do final do mês o dinheiro pode acabar e contas podem ficar sem pagar. Todos

desejando ou não, convivem com a administração familiar se esforçando para chegar ao final de

cada mês da melhor maneira possível,

2) Orçamento familiar é o retrato das entradas (Receitas) e saídas (Despesas) de todos os

membros da família.

Em economia familiar há uma diferença importante entre 1) simplesmente apurar o que

está sendo gasto dia a dia sem controle e em orçamento familiar 2) planejar despesas

antecipadamente para não gastar mais do que se ganha.

O ORÇAMENTO FAMILIAR é o principal instrumento. Ele possibilita o PLANEJAMENTO

FINANCEIRO para hoje, para amanhã e dias futuros. Ele evita que sobre mês e falte dinheiro.

Quando se entra no cheque especial, pagam-se juros, não se quita a fatura do cartão de crédito,

entra-se no crédito rotativo, falta dinheiro no final do mês e no mês seguinte se paga mais juros...

O primeiro passo para iniciar a resolução do problema é preparar o ORÇAMENTO FAMILIAR!

Para alguns pode não parecer fácil mas é possível. É necessária uma boa dose de

determinação. Convoque a família para uma reunião seguida de ação pois todos necessitam estar

comprometidos com o projeto de organização e estruturação da economia familiar.

AVALIAÇÃO DA AÇÃO

a) Público atingido: O projeto será proposto para alunos do ensino fundamental,

professores, funcionários e pais e responsáveis legais da escola EMEB-P “Professor José

Barreto Coelho”, do Município de Mococa/SP.

b) Equipe Executora: Docentes e discentes da escola EMEB-P “Professor José Barreto

Coelho”,; Docentes, funcionários e alunos do ensino fundamental

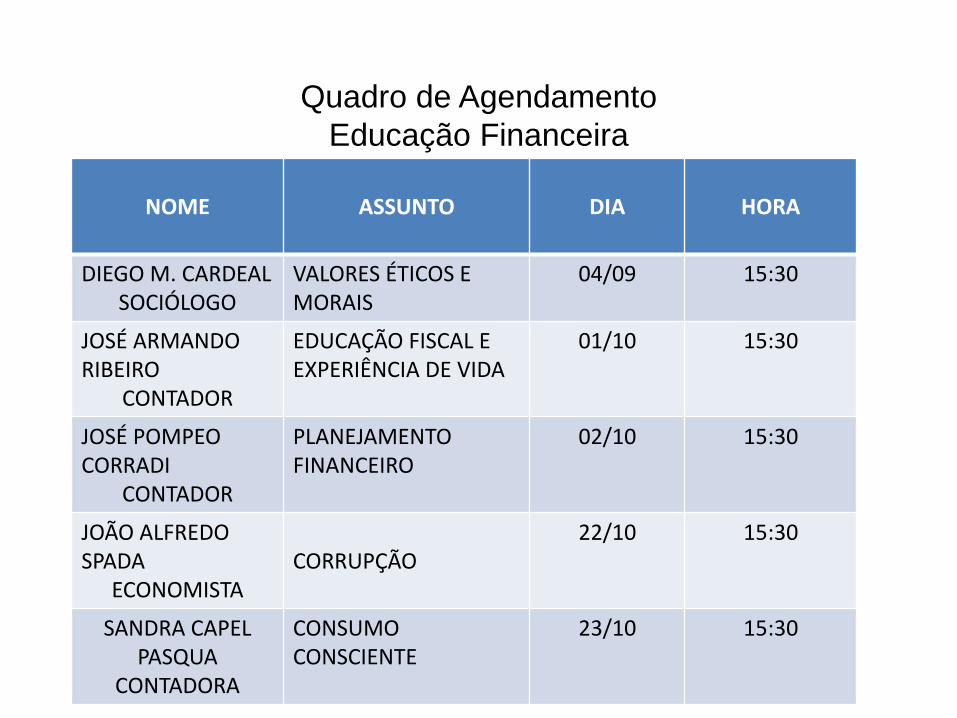

Quadro de Agendamento

Educação Financeira

NOME ASSUNTO DIA HORA

DIEGO M. CARDEALSOCIÓLOGO

VALORES ÉTICOS E MORAIS

04/09 15:30

JOSÉ ARMANDO RIBEIRO

CONTADOR

EDUCAÇÃO FISCAL E EXPERIÊNCIA DE VIDA

01/10 15:30

JOSÉ POMPEO CORRADI

CONTADOR

PLANEJAMENTO FINANCEIRO

02/10 15:30

JOÃO ALFREDO SPADA

ECONOMISTACORRUPÇÃO

22/10 15:30

SANDRA CAPEL PASQUA

CONTADORA

CONSUMO CONSCIENTE

23/10 15:30

VALORES MORAIS E ÉTICOS E SUA IMPORTÂNCIA NA SOCIEDADE

EDUCAÇÃO FISCAL

E

QUALIDADE DE VIDA

JOSÉ ARMANDO RIBEIRO

PLANEJAMENTO FINANCEIRO

JOSÉ POMPEO CORRADI

Planejamento Financeiro

1 – Acompanhe as suas Receitas e Despesas

A primeira dica que quero passar para você é essencial. Você precisa acompanhar, no mínimo mensalmente,

as suas receitas e despesas. Você então pode perguntar: mas por que devo fazer isso?

Se você não acompanhar suas receitas e despesas mensalmente, você estará jogando seu futuro financeiro para

na sorte.

.Não esqueça de anotar todas as suas receitas e despesas, até mesmo aquela que você compra com dinheiro

quando está na rua. Você irá se surpreender como os pequenos valores podem influenciar no seu resultado

final.

2 – Compare os preços antes de Comprar

Produtos

Várias vezes eu penso: “Como as pessoas comparavam os preços há 40 anos atrás de forma rápida?”. É, uma

coisa eu posso dizer para vocês. Hoje em dia é muito fácil comparar os preços dos produtos, principalmente

porque hoje temos a internet para nos ajudar.

Sempre antes de comprar algum produto, verifique o preço dele em outras lojas. Pode parecer pouco mas se

você conseguir economizar de 10 a 20% nas compras que você faz, algo que não é nada impossível, você terá

de 10 a 20% a mais no final do ano. Mais um motivo para destruir o mito de que você não consegue poupar!

Existem várias formas de pesquisar preços na internet. Eu, particularmente, uso bastante o Buscapé, porque

além de conseguir compara os preços dos produtos eu consigo verificar as notas de cada loja. Afinal, não

adianta comprar um produto por um preço muito barato se a loja não é confiável, não é verdade?

Essa é uma dica que para alguns é difícil e para outros é um pouco mais fácil. Cada um tem os

seus pontos fracos. O meu é quando eu vou no supermercado com fome, não preciso nem falar

que vai ser um desastre. O importante é você saber qual é o seu ponto fraco para saber contorná-

lo.

Uma forma de evitar que você compre mais do que precisa é elaborar uma lista de compras. Toda

vez que você precisa comprar algo anote isso numa lista. Isso evita que você fique tentando

lembrar do que precisa e também ajuda a controlar seus impulsos consumistas. A regra da lista é

clara: só compre o que estiver escrito nela. O que não está ali não deve ser comprado.

Outra dica, faça a lista e tome decisões apenas em casa. Os shoppings e lojas são cheias de

armadilhas para estimular o seu consumo. É a mesma coisa que ir no supermercado com fome

vendo toda aquela comida por todo lado!

4 – Tente pagar à vista quando tiver Desconto

5 – Utilize o cartão de Crédito apenas quando for Benéfico

Todo mundo adora criticar o cartão de crédito, mas ele tem vários benefícios. Um deles é você ter cartão que

dão milhas. Assim, tudo que você comprar com o cartão você poderá transformar em milhas e fazer viagens.

Quem tem muitos gastos mensais e paga eles com o cartão consegue transformar em vários pontos, que podem

ser transformados em milhas.

Outra vantagem do cartão de crédito é que você pode parcelar as suas compras em várias vezes. Isso acaba

sendo vantajoso para lojas que não lhe dão desconto à vista e possibilitam que você compre a prazo em várias

vezes sem juros.

Alguns locais também dão vantagens para alguns cartões. Alguns dão direito a descontos em shows, cinemas,

evento. Outros permitem que você tenha acesso a uma sala VIP de um determinado aeroporto, por exemplo.

Enfim, você tem que verificar quanto é a anualidade do seu cartão. Se todos os benefícios que ele lhe dá

compensam a anualidade, mesmo pagando a anualidade ele pode ser interessante. Por exemplo: se você vai no

cinema 2x por mês e economiza 20 reais por mês utilizando o desconto que o cartão lhe dá, não haveria

problema em pagar uma anualidade de até 240 reais por ano.

6 – Faça metas para alcançar o seu Objetivo

Essa dica eu já comentei várias vezes, mas nunca canso de falar. Você precisa fazer metas para alcançar seus

objetivos. As metas são muito importantes porque você consegue transformar em números os seus resultados

e consegue verificar se tudo está indo conforme o planejado ou não.

Para exemplificar a situação, tenho alguns amigos que estão fazendo uma dieta de controle calórico porque

eles querem ficar com um percentual de gordura abaixo de 7%. Como será que eles fazem isso? Eles

controlam toda quantidade de carboidratos, de proteínas e de gorduras que ingerem diariamente, além da

qualidade dos alimentos que eles ingerem. Além disso, eles fazem uma avaliação física periodicamente, o que

permite que eles verifiquem que tudo está indo de acordo com o planejado.

Agora deixo a seguinte pergunta para você: Você acha que eles não vão ter sucesso? É muito DIFÍCIL!

Fazendo isso eles eliminam as brechas para a sorte. Eles estão controlando o maior número de variáveis

possíveis, fazendo metas e verificando se tudo está indo de acordo com o planejado.

Com as suas finanças o processo não é diferente. Você deve fazer um planejamento, segui-lo e verificar

periodicamente como ele está indo. É fácil, o difícil é só botar em prática. Deixo aqui o Link para a Central de

Planilhas:

7 – Seja Realista na hora de Traçar os seus Objetivos

Tem muita gente que adora acreditar que seus investimentos vão render 20% ao ano, que terão aumento de

salário todo o ano de 10% ao ano, entre “n” outras coisas. É muito importante que você seja realista, melhor

dizendo, que seja até um pouco pessimista sobre o rendimento dos seus investimentos. Mas por que isso?

Se você acha que vai ganhar 10% ao ano, considere um rendimento de 9% ao ano, por exemplo, nos seus

cálculos. Assim, você irá se prevenir contra eventuais problemas que ocorrerem nos seus investimentos. Vai

que a taxa de juros caia ou que qualquer outra coisa aconteça!

Além disso, as pessoas que eu conheço que mais se deram mal nos investimentos foram aquelas que

acreditavam que iam ganhar muito dinheiro fácil. Também aquelas que, quando começaram a ter muito

dinheiro, passaram a poupar menos. Enfim, tome muito cuidado quando começar a fazer seu planejamento.

Tenha o pé no chão!

8 – Analise Mensalmente os seus Objetivos

Você já pensou o que aconteceria se uma pessoa fosse fazer uma viagem para uma distância muito longa e não

fosse analisando, no meio do caminho, se a rota estava sendo seguida como ela planejou? Pois é, a maior parte

das pessoas não faz isso com os seus investimentos.

Por isso é muito importantes você ter metas e transformar essas metas grandes em metas menores. Por

exemplo, se o seu plano é juntar 1200 reais por ano, tente juntar 100 reais por mês, ou até mesmo 3,34 reais

por dia, se você quiser ser extremamente específico. Cumprindo essas metas de curto prazo, você

automaticamente cumprirá a meta de prazo mais longo e irá alcançar o seu objetivo.

Por isso quando fizer um planejamento financeiro para um prazo muito longo, não se esqueça de fazer metas

de curto prazo. As metas de 20 anos podem ser transformadas em metas de 10 anos, depois em metas de 5

anos, 2 anos, 3 meses e assim por diante.

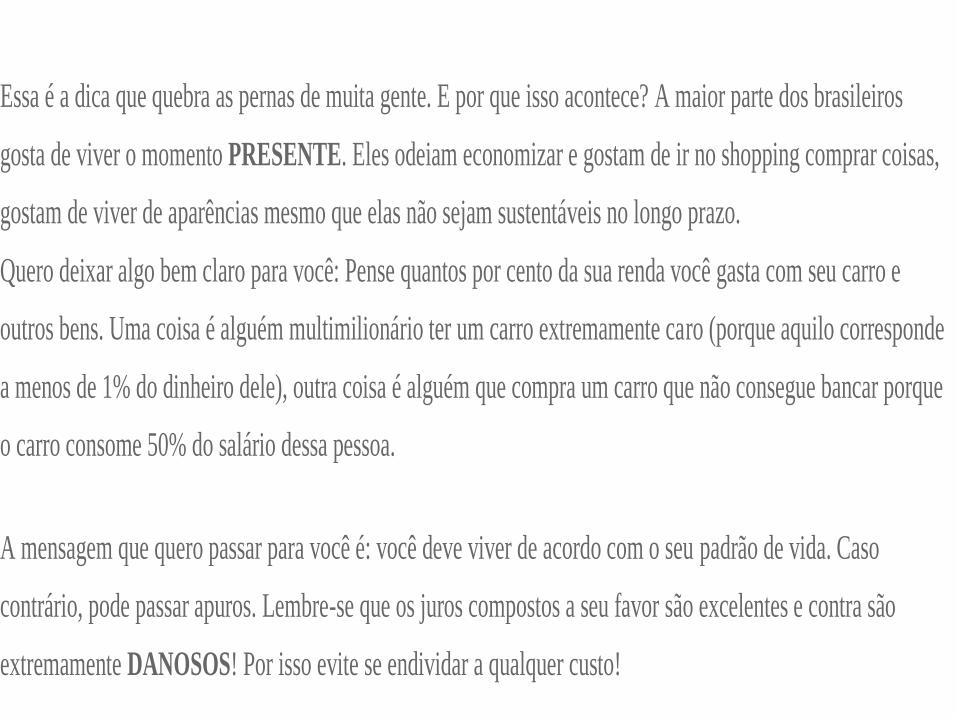

9 – Viva de Acordo com o seu Padrão de Vida

Essa é a dica que quebra as pernas de muita gente. E por que isso acontece? A maior parte dos brasileiros

gosta de viver o momento PRESENTE. Eles odeiam economizar e gostam de ir no shopping comprar coisas,

gostam de viver de aparências mesmo que elas não sejam sustentáveis no longo prazo.

Quero deixar algo bem claro para você: Pense quantos por cento da sua renda você gasta com seu carro e

outros bens. Uma coisa é alguém multimilionário ter um carro extremamente caro (porque aquilo corresponde

a menos de 1% do dinheiro dele), outra coisa é alguém que compra um carro que não consegue bancar porque

o carro consome 50% do salário dessa pessoa.

A mensagem que quero passar para você é: você deve viver de acordo com o seu padrão de vida. Caso

contrário, pode passar apuros. Lembre-se que os juros compostos a seu favor são excelentes e contra são

extremamente DANOSOS! Por isso evite se endividar a qualquer custo!

10 – Busque informações sobre Investimentos

Aqui no Quero Investir Agora isso é o que mais tem. Por isso aproveite porque tem muita informação gratuita

de forma organizada que você não vai encontrar em qualquer outro site. A sua educação financeira é

algoESSENCIAL para você ter um futuro financeiro próspero.

Cada vez mais cedo você começar a ler sobre investimentos, mais cedo você poderá botar em prática o que

está aprendendo. O tempo que você investe é algo que influencia fortemente no seu resultado. Alguém que

começa a investir 10 anos antes de outra pessoa está muito na frente, porque ela potencializou os juros

compostos a favor dela. Isso sem considerar que ela deve investir em produtos muito melhores que a pessoa

que não sabe nada!

CONSUMO CONSCIENTE

SANDRA CAPEL SOARES PASQUA

Consumo Consciente

O que é consumo?

As definições oficiais associam a palavra consumismo ao ato de comprar, ressaltando a

especialidade da ausência de necessidade por parte do comprador em grande parte das

negociações.

Para muitos o consumismo significa o ato de comprar muitas coisas que, em sua

maioria, não são necessárias.

Colocando de forma clara, o consumo deveria ser apenas para a satisfação de nossas

necessidades.

https://consumidorconsciente.learnernation.com/consumoconsiente/como-fazer-

compras-de-maneira-inteligente-1/node/compras-inteligentes

Mas afinal quais são nossas necessidades? As nossas necessidades podem mudar de acordo com a

nossa rotina. Vemos que o que antes era considerado como necessidade está sendo confundido com

desejo.

Um exemplo que podemos citar é o celular. Muitos veem como necessidade ter um celular novo a

cada evolução que estes aparelhos apresentam. Ter um novo eletrodoméstico que supra as “novas”

necessidades de realizar “n” tarefas em um único aparelho, poupando tempo e trabalho. Ter um tênis

que uma celebridade esta usando pois o mesmo dá o “status” de chique e moderno. Enfim, temos que

adquirir/consumir cada vez mais, para mostrarmos que estamos inseridos na sociedade. Mas, isso é

realmente necessário para nós? Todas essas coisas são realmente tão importantes para nós?

Precisamos nos fazer uma única pergunta: Realmente estamos precisando desse produto?

Mas o que é consumo?

É o ato de comprar bens por necessidade.

Exemplo:

- Alimentação;

- Vestuário;

- Material de higiene pessoal;

- Bens ligados a educação.

Atualmente, a facilidade de se obter crédito tem ajudado muitas pessoas a realizar seus sonhos, como

o da casa própria ou a compra de um carro. Por outro lado, a falta de controle no uso do crédito pode

atrapalhar a vida de muitas outras pessoas.

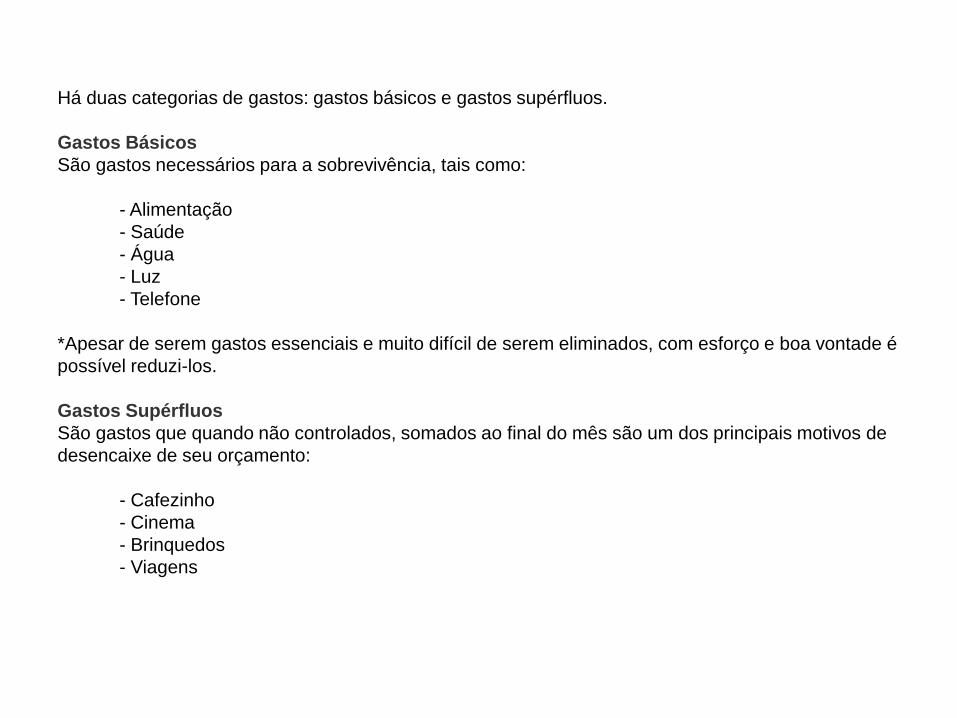

Há duas categorias de gastos: gastos básicos e gastos supérfluos.

Gastos Básicos

São gastos necessários para a sobrevivência, tais como:

- Alimentação

- Saúde

- Água

- Luz

- Telefone

*Apesar de serem gastos essenciais e muito difícil de serem eliminados, com esforço e boa vontade é

possível reduzi-los.

Gastos Supérfluos

São gastos que quando não controlados, somados ao final do mês são um dos principais motivos de

desencaixe de seu orçamento:

- Cafezinho

- Cinema

- Brinquedos

- Viagens

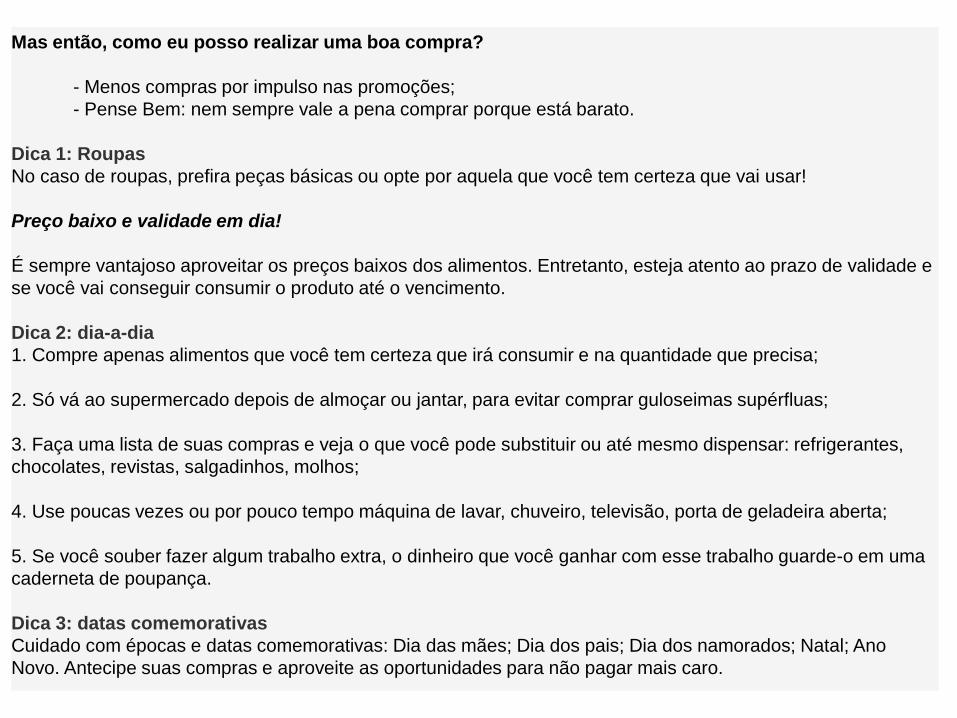

Mas então, como eu posso realizar uma boa compra?

- Menos compras por impulso nas promoções;

- Pense Bem: nem sempre vale a pena comprar porque está barato.

Dica 1: Roupas

No caso de roupas, prefira peças básicas ou opte por aquela que você tem certeza que vai usar!

Preço baixo e validade em dia!

É sempre vantajoso aproveitar os preços baixos dos alimentos. Entretanto, esteja atento ao prazo de validade e

se você vai conseguir consumir o produto até o vencimento.

Dica 2: dia-a-dia

1. Compre apenas alimentos que você tem certeza que irá consumir e na quantidade que precisa;

2. Só vá ao supermercado depois de almoçar ou jantar, para evitar comprar guloseimas supérfluas;

3. Faça uma lista de suas compras e veja o que você pode substituir ou até mesmo dispensar: refrigerantes,

chocolates, revistas, salgadinhos, molhos;

4. Use poucas vezes ou por pouco tempo máquina de lavar, chuveiro, televisão, porta de geladeira aberta;

5. Se você souber fazer algum trabalho extra, o dinheiro que você ganhar com esse trabalho guarde-o em uma

caderneta de poupança.

Dica 3: datas comemorativas

Cuidado com épocas e datas comemorativas: Dia das mães; Dia dos pais; Dia dos namorados; Natal; Ano

Novo. Antecipe suas compras e aproveite as oportunidades para não pagar mais caro.

Os sete passos de uma boa compra!

1. Avaliou a necessidade real da compra?2. Avaliou suas possibilidades financeiras?3. Fez pesquisa de preço e condições de pagamento?4. Pediu a opinião de outras pessoas?5. Negociou ou pechinchou?6. Deu um tempo a si mesmo para pensar?7. Comprou apenas o que estava programado?

Mantenha o controle de seus gastos- Anote todas as despesas, por menores que sejam;- Verifique o quanto pode gastar;- Pesquise preços antes de decidir comprar;- Na compra a vista não hesite em pedir desconto;- Pague suas contas sempre em dia.

Recomendações - Se você tem dívidas, sair do vermelho deve ser sua primeira meta;- Poupe regularmente;- Revise seu orçamento para saber se há a possibilidade de eliminar alguns

gastos;- Cuidado com o crédito fácil;- Cheque Especial com moderação ele não é complemento de renda.- Cartão de Crédito é uma ótima ferramenta para pagamentos mas não é

dinheiro grátis.

CORRUPÇÃO

JOÃO ALFREDO SPADA

CORRUPÇÃO

Corrupção é o efeito ou ato de corromper alguém ou algo, com afinalidade de obter vantagens em relação aos outros por meios consideradosilegais ou ilícitos.

O termo "corrupção" surgiu do latim que significa o "ato de quebrar aospedaços", ou seja, decompor e deteriorar algo.

A ação de corromper pode ser entendida também como o resultadode subornar, dando dinheiro ou presentes para alguém em troca de benefíciosespeciais de interesse próprio.

A corrupção é um meio ilegal de se conseguir algo, sendo consideradagrave crime em alguns países. Normalmente, a pratica da corrupção estárelacionada com a baixa instrução política da sociedade, que muitas vezescompactua com os sistemas corruptos.

A corrupção na política pode estar presente em todos os poderes dogoverno, como o Legislativo, Judiciário e Executivo. No entanto, a corrupção nãoexiste apenas na política, mas também nas relações sociais humanas, como otrabalho, por exemplo.Para que se configure a corrupção, é preciso no mínimo dois atores: o corruptor e ocorrompido, além do sujeito conivente e o sujeito irresponsável, em alguns casos.

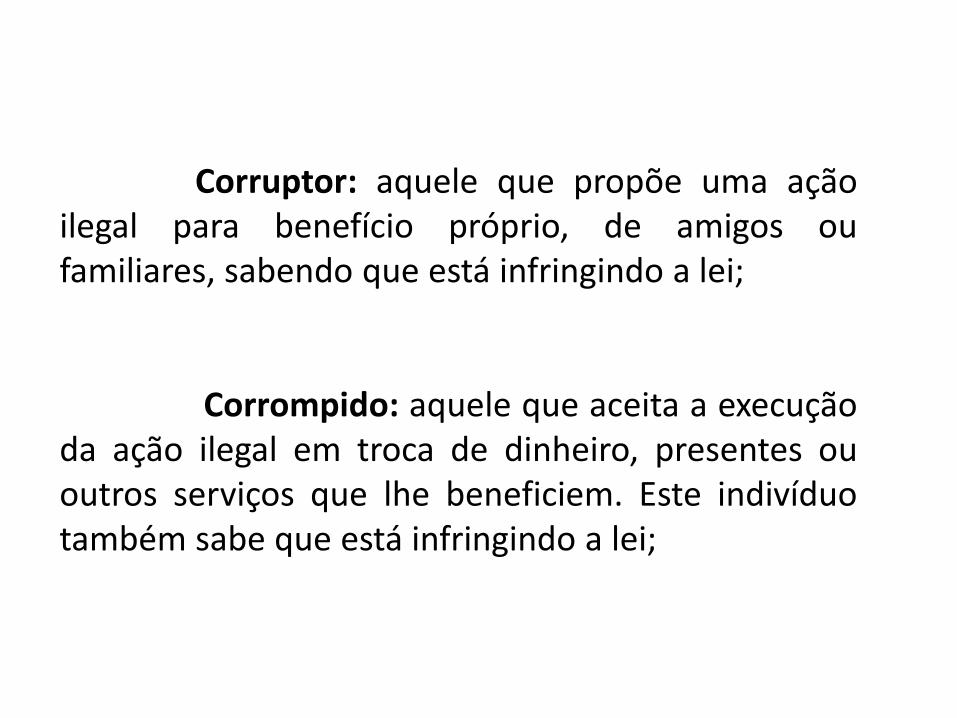

Corruptor: aquele que propõe uma açãoilegal para benefício próprio, de amigos oufamiliares, sabendo que está infringindo a lei;

Corrompido: aquele que aceita a execuçãoda ação ilegal em troca de dinheiro, presentes ououtros serviços que lhe beneficiem. Este indivíduotambém sabe que está infringindo a lei;

Conivente: é o indivíduo que sabe do ato de corrupção, mas não faz nada paraevitá-lo, favorecendo o corruptor e o corrompido sem ganhar nada em troca. O sujeitoconivente também pode ser atuado e acusado no crime de corrupção, segundo prevê oartigo 180 da Convenção Federal do Brasil;

Irresponsável: é alguém que normalmente está subordinado ao corrompido oucorruptor e executa ações ilegais por ordens de seus superiores, sem ao menos saber queesses atos são ilegais. O sujeito irresponsável age mais por amizade do que porprofissionalismo;

A corrupção ainda pode significar o desvirtuamento e a devassidão de hábitos ecostumes, tornando-os imorais ou antiéticos, por exemplo.Corrupção no Brasil

No Brasil, está tramitando um projeto de lei que passa a considerar a corrupçãoum crime hediondo, conforme previsto no decreto federal que regulamenta a Lei nº12.846/13, que pune os acusados entre 4 a 13 anos de reclusão, sem direito apagamento de fiança para serem libertados, indultos ou anistia.

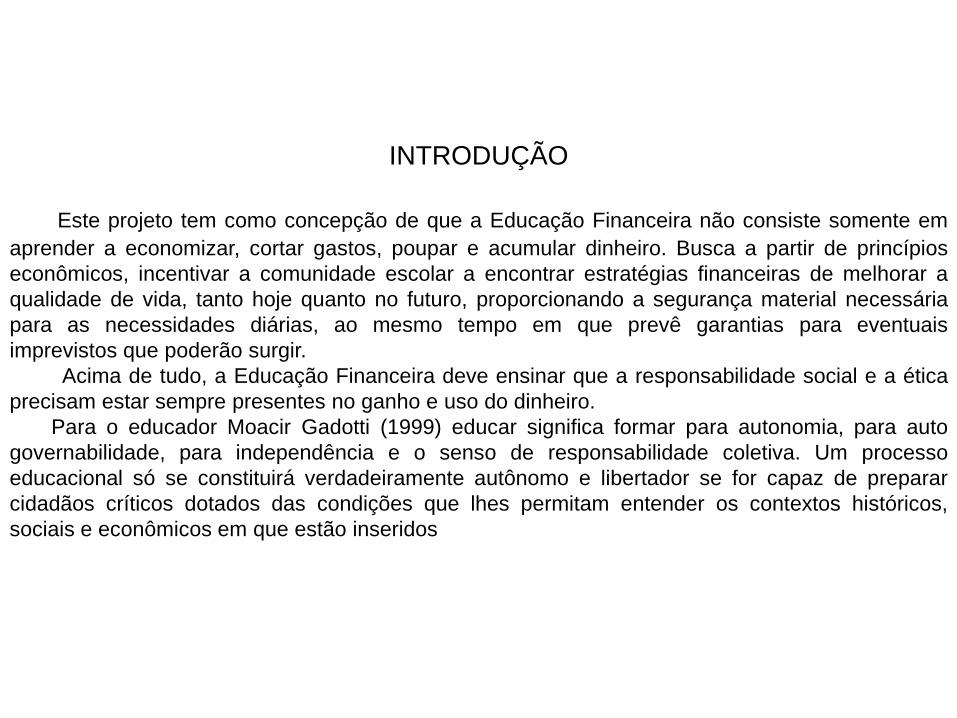

INTRODUÇÃO

Este projeto tem como concepção de que a Educação Financeira não consiste somente em

aprender a economizar, cortar gastos, poupar e acumular dinheiro. Busca a partir de princípios

econômicos, incentivar a comunidade escolar a encontrar estratégias financeiras de melhorar a

qualidade de vida, tanto hoje quanto no futuro, proporcionando a segurança material necessária

para as necessidades diárias, ao mesmo tempo em que prevê garantias para eventuais

imprevistos que poderão surgir.

Acima de tudo, a Educação Financeira deve ensinar que a responsabilidade social e a ética

precisam estar sempre presentes no ganho e uso do dinheiro.

Para o educador Moacir Gadotti (1999) educar significa formar para autonomia, para auto

governabilidade, para independência e o senso de responsabilidade coletiva. Um processo

educacional só se constituirá verdadeiramente autônomo e libertador se for capaz de preparar

cidadãos críticos dotados das condições que lhes permitam entender os contextos históricos,

sociais e econômicos em que estão inseridos

OBJETIVOS

Este projeto tem como objetivo principal, por meio de encontros temáticos, a ser ministrado

pelos participantes e colaboradores, promover e institucionalizar a Educação Financeira, para o

efetivo exercício da cidadania a partir de problemáticas cotidianas da comunidade escolar a ser

proposto com conceitos sobre a Educação Financeira, favorecendo a compreensão dos

aspectos que envolvem a lógica do mercado. Estimulando a prática interdisciplinar nas ações

da educação financeira de forma continuada. Também dado o seu caráter comunitário

oportunizará aos pais dos alunos, inicialmente da EMEB-P “Professor José Barreto Coelho”, a

chance de retornar aos bancos escolares, e rever conceitos sobre temas contemporâneos,

oportunizando um papel mais presente na vida escolar de seus filhos.

Compreender o sistema financeiro dentro de casa; · Compreender os aspectos

fundamentais do uso e do controle do dinheiro; · Investir o dinheiro poupado no decorrer do

ano em algo que contribua para a formação educacional do estudante ; · Acompanhar

frequentemente as notícias relacionadas à economia por meio dos diferentes veículos de

informação: jornal, televisão, rádio e internet.

Com as atividades proposta queremos desenvolver nos alunos a habilidade de lidar com

finanças, tanto na infância como na fase adulta. Sermos capazes de diferenciar “eu

quero” do “eu preciso”.

JUSTIFICATIVA

O sistema no qual estamos inseridos converge com rapidez para o

consumismo exacerbado, e tal tendência inicia-se na infância. Em vista disso, as

crianças, sem compreender o valor do dinheiro e as consequências desastrosas

que a falta dele pode causar em algumas vidas, inconscientemente crescem

egocêntricas e consumistas. A partir disso, sentiu-se a necessidade de inserir um

programa de educação financeira com os estudantes das 4°s e 5°s anos.

MATERIAL E MÉTODO

Serão realizadas oficinas, palestras, debates, discussões, filmes, leitura do livro (O

menino do dinheiro), documentários, visitas dirigidas às organizações empresariais, etc.,

sobre as temáticas propostas. As atividades se constituirão em Módulos.

https://www.youtube.com/watch?v=OQ5eu2TeETk

https://www.youtube.sscom/watch?v=2LOkxe7fluc

CRONOGRAMAO funcionamento será durante o terceiro trimestre, seguindo a seguinte tabela de

horários, que pode variar de acordo com a necessidade:

As atividades previstas serão planejadas e desenvolvidas pelos colaboradores e

voluntários das instituições participantes da EMEB-P “Professor José Barreto Coelho. Os

equipamentos necessários para a execução do projeto serão provenientes das escolas

participantes e os materiais de consumo (folhas, canetas, etc.). Estão previstas também

atividades a serem desenvolvidas nas dependências da escola que serão previamente

agendadas e programadas. O cronograma inicial ( Setembro, Outubro e Novembro) se

constituirá das seguintes atividades:

O que você tem

a ver com a corrupção ?

O que você tem

a ver com a corrupção ?

O que você tem

a ver com a corrupção ?

O que você tem

a ver com a corrupção ?

O que você tem

a ver com a corrupção ?

• Corrupção: utilização do poder ou autoridade para conseguir obter vantagens e fazer uso do dinheiro público para o seu próprio interesse, de um integrante da família ou amigo, não cumprindo com suas funções e prejudicando o andamento do trabalho.

- ato ou efeito de corromper

- podridão

- adulteração

- suborno

- prevaricação

O que você tem

a ver com a corrupção ?

• Corruptor: (subst. masc) que ou o que corrompe ou desvirtua costumes e hábitos.

- O que ou aquele que suborna ou busca subornar outro em função de interesse próprio ou alheio.

- O que ou o que usa ou institui a corrupção.

O que você tem

a ver com a corrupção ?

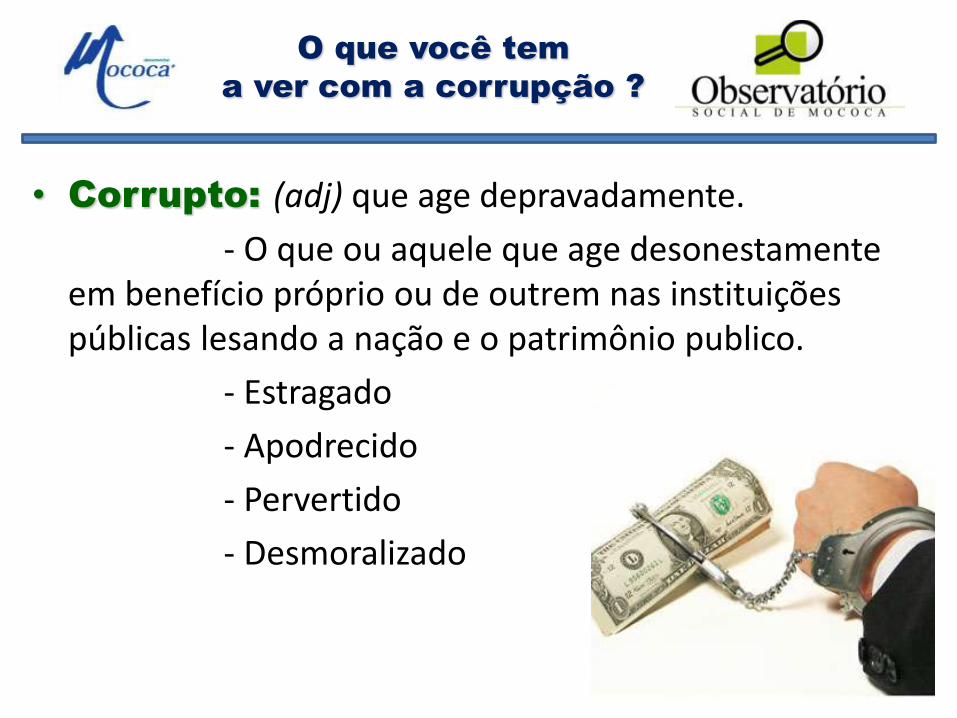

• Corrupto: (adj) que age depravadamente.

- O que ou aquele que age desonestamente em benefício próprio ou de outrem nas instituições públicas lesando a nação e o patrimônio publico.

- Estragado

- Apodrecido

- Pervertido

- Desmoralizado

O que você tem

a ver com a corrupção ?

• Honestidade: qualidade daquele ou daquilo que é honesto.

- Probidade, Decoro, Pudor, Dignidade

O que você tem

a ver com a corrupção ?

• No Poder Público (forma geral)

• No trabalho

• No social

• Em casa

• Na escola

• Nas eleições

As faces da corrupção:

O que você tem

a ver com a corrupção ?

• Nepotismo

• Fraudar licitação

• Solicitar propina dar empresas vencedoras das licitações

• Utilizar veículo público para fins particulares

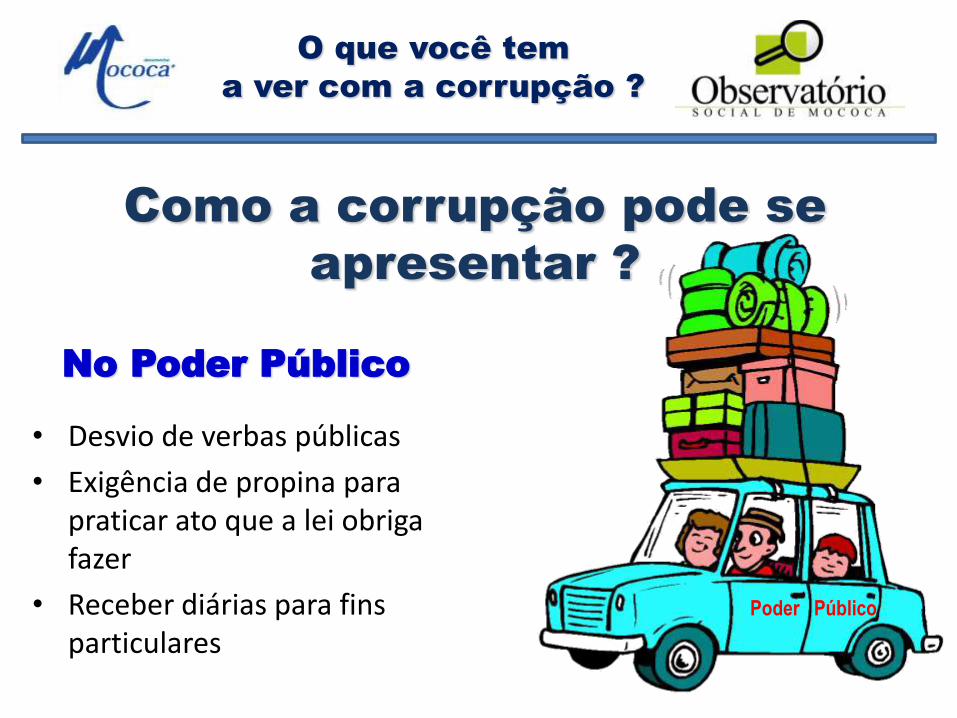

Como a corrupção pode se

apresentar ?

No Poder Público

O que você tem

a ver com a corrupção ?

• Desvio de verbas públicas

• Exigência de propina para praticar ato que a lei obriga fazer

• Receber diárias para fins particulares

Como a corrupção pode se

apresentar ?

No Poder Público

Poder Público

O que você tem

a ver com a corrupção ?

No Trabalho

• Faltar utilizando atestado médico falso

• Pedir para um terceiro “bater o ponto”

• Danificar equipamento para justificar saída antes do horário

Como a corrupção pode se

apresentar ?

O que você tem

a ver com a corrupção ?

No Social

• Oferecer dinheiro para o segurança da festa deixar furar a fila

• Falsificar carteirinha de estudante para meia-entrada

• Pedir para o guarda de trânsito “quebrar o galho” pela falta do porte e/ou existência da habilitação.

Como a corrupção pode se

apresentar ?

O que você tem

a ver com a corrupção ?

Em casa

• Pedir dinheiro aos pais com finalidade diversa da apresentada

• Prometer dinheiro, passeio, presente, etc, para o filho passar de ano, tirar boas notas, ser obediente...

• Falsificar assinatura dos pais• Fingir estar doente para não ir a escola ou

cumprir outra obrigação

Como a corrupção pode se

apresentar ?

O que você tem

a ver com a corrupção ?

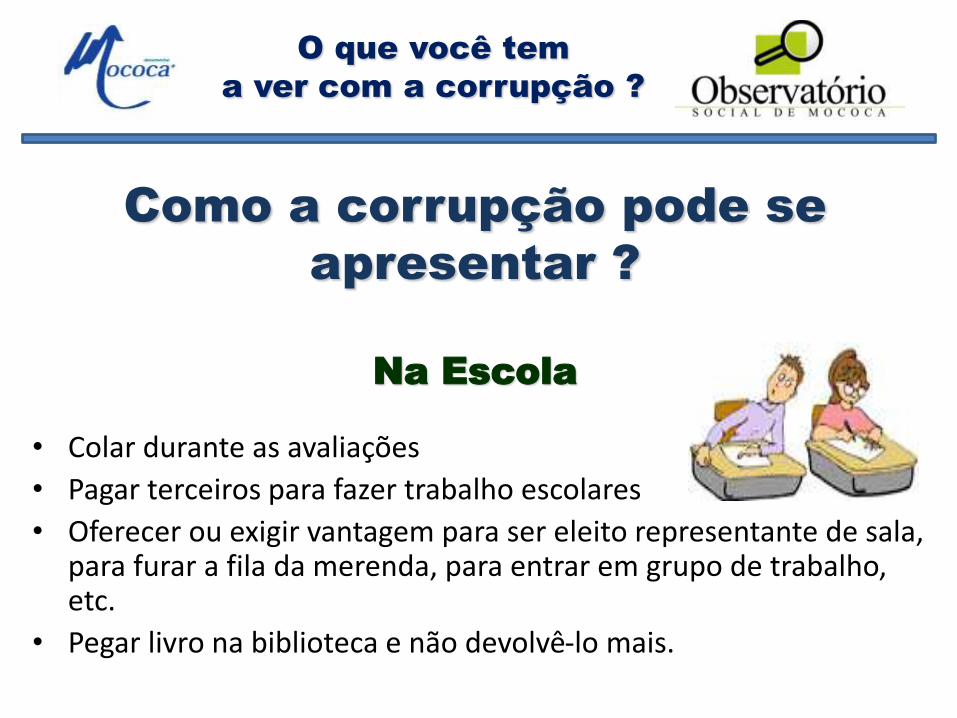

Na Escola

• Colar durante as avaliações

• Pagar terceiros para fazer trabalho escolares

• Oferecer ou exigir vantagem para ser eleito representante de sala, para furar a fila da merenda, para entrar em grupo de trabalho, etc.

• Pegar livro na biblioteca e não devolvê-lo mais.

Como a corrupção pode se

apresentar ?

O que você tem

a ver com a corrupção ?

Nas Eleições

• Pedir ou aceitar dinheiro , bens, serviços ou quaisquer outras vantagens em troca do voto, do apoio político, ou de uma simples adesivação.

Como a corrupção pode se

apresentar ?

cesta básica, dinheiro, leite, combustível, consulta médica, cimento, remédio

- o eleitor -

O que você tem

a ver com a corrupção ?

Como a corrupção pode se

apresentar ?

• Mudar o domicílio eleitoral só para favorecimento do candidato

• Aceitar ou pedir cargo público caso seja eleito o candidato

Nas Eleições

- o eleitor -

O que você tem

a ver com a corrupção ?

Como a corrupção pode se

apresentar ?

• Desviar verba pública para campanha eleitoral

• Construir obras as vésperas das eleições sem real necessidade

• Falsificar atestado de residência para alterar domicílio de eleitor

Nas Eleições

- o candidato -

O que você tem

a ver com a corrupção ?

Como a corrupção pode se

apresentar ?

• Visitar casas de eleitores nas vésperas das eleições, forjando aproximação para tentar angariar o voto.

• Criar situação irregular só para prejudicar o adversário político

• Prometer coisas difíceis ou quase impossíveis de serem cumpridas apenas para impressionar o eleitor

Nas Eleições

- o candidato -

O que você tem

a ver com a corrupção ?

Como a corrupção pode se

apresentar ?

• Anotar número de títulos e sessões dos cabos eleitorais, condicionando pagamentos ao número de votos existentes nas respectivas sessões.

• Boca de urna

Nas Eleições

- o candidato -

O que você tem

a ver com a corrupção ?

Consequências da corrupção

• Aumento rápido de bens/patrimônio

• Obtenção fácil de serviços e vantagens

• Expansão da vitrine pessoal (Status)

• Aquisição de poder

• Manipulação de pessoas

Vantagens Imediatas

O que você tem

a ver com a corrupção ?

Consequências da corrupção

• Condenações criminais (rol dos culpados)

• Perda definitiva de todos os bens/patrimônio

adquiridos ilicitamente

• Rotulação social

• Intranqüilidade mental

• Perda do poder

• Esquecimento público

Desvantagens duradouras

O que você tem

a ver com a corrupção ?

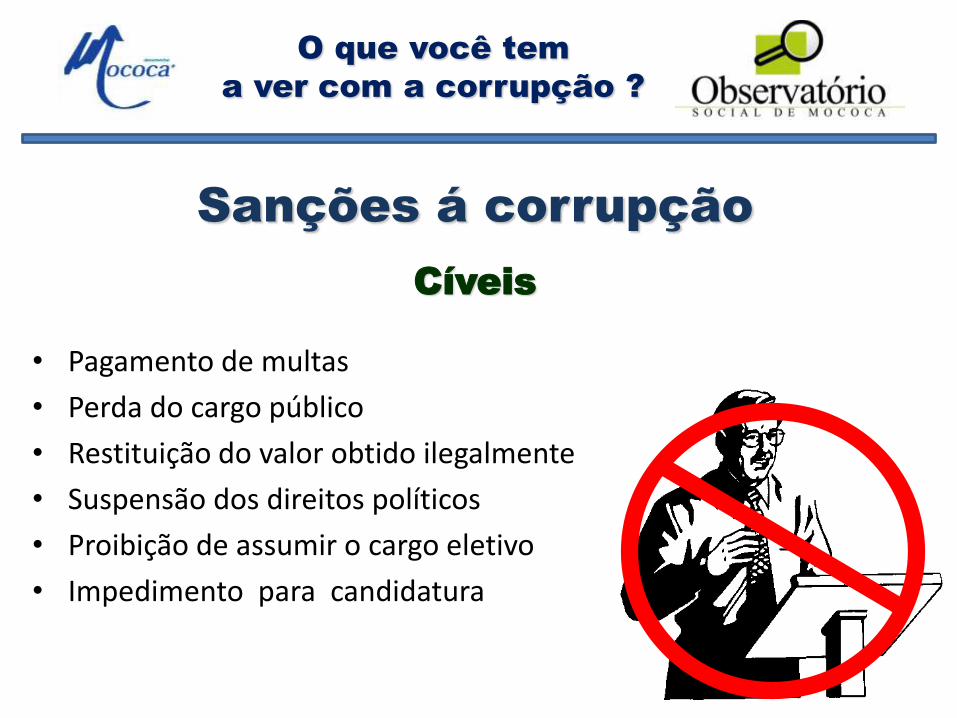

Sanções á corrupção

Cíveis

• Pagamento de multas

• Perda do cargo público

• Restituição do valor obtido ilegalmente

• Suspensão dos direitos políticos

• Proibição de assumir o cargo eletivo

• Impedimento para candidatura

O que você tem

a ver com a corrupção ?

Sanções á corrupção

• Pena privativa de liberdade (cadeia)

• Pena restritiva de direitos (prestação de serviços à comunidade, limitações de direitos)

• Pena de multa

Criminais

O que você tem

a ver com a corrupção ?

O que você tem

a ver com a corrupção ?

Repergunto:

O que você tem

a ver com a corrupção ?

• Você deve ser honesto, ético, probo, reto...

• Jamais vender-se, pelo voto, por um favor, vantagem, emprego, etc

• Sempre buscar seus objetivos (patrimoniais, pessoais, sociais, familiares...) pautado na lei, na moral e na ética

• Aconselhar pais, amigos, e até estranhos a não cederem aos corruptos que tentarem lhes corromperem

• Denunciar ao Ministério Público, a Magistratura, ao Cartório Eleitoral, todo e qualquer tipo de atos contrários a lei – corrupção.

• E o que podem fazer?

O que você tem

a ver com a corrupção ?

• E o que mais podem fazer?

O que você tem

a ver com a corrupção ?

O que você tem

a ver com a corrupção ?

O que você tem

a ver com a corrupção ?

O que você tem

a ver com a corrupção ?

O que você tem

a ver com a corrupção ?

O que você tem

a ver com a corrupção ?

O que você tem

a ver com a corrupção ?