Embed Size (px)

Citation preview

Divulgação de Resultados do 2T07Divulgação de Resultados do 2T07

Rubens Menin Teixeira de Souza - Presidente

Comentários do 2T07Comentários do 2T07

2

Lançamentos cresceram 93% no 2T07 e 159% no 1S07, em relação a 2T06 e 1S06, respectivamente:

– VGV de R$ 254 milhões no 2T07 e R$ 494 milhões no 1S07

Crescimento de 199% em Vendas Contratadas no 2T07 e 219% no 1S07, em relação a 2T06 e 1S06,respectivamente:

– R$ 158 milhões no 2T07 e R$ 296 milhões no 1S07

PrincipaisPrincipais destaquesdestaques

– R$ 158 milhões no 2T07 e R$ 296 milhões no 1S07

Banco de Terrenos de R$ 4,3 bilhões, com a cobertura em 39 cidades

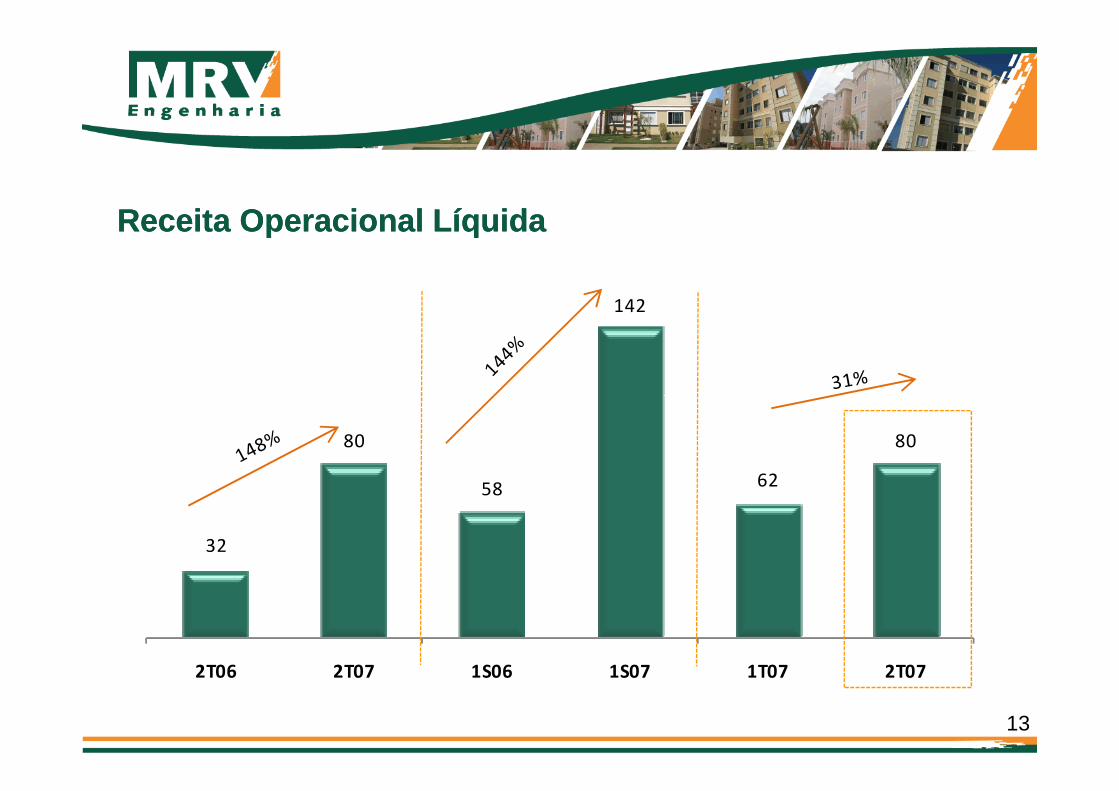

Aumento de 148% na Receita Operacional Líquida no 2T07 e 144% no 1S07, em relação a 2T06 e 1S06,respectivamente:

– R$ 80 milhões no 2T07 e R$ 142 milhões no 1S07

Margem Bruta de 41% no 2T07, se consideradas as receitas financeiras provenientes de cliente

Crescimento de 742% no EBITDA de R$ 16 milhões no 2T07, com margem de 20%, em relação a 2T06

Lucro Líquido do 2T07 de R$ 15 milhões, com margem líquida de 18%

Resultado a apropriar com crescimento de 36% em relação ao 1T07, atingindo R$ 126 milhões 3

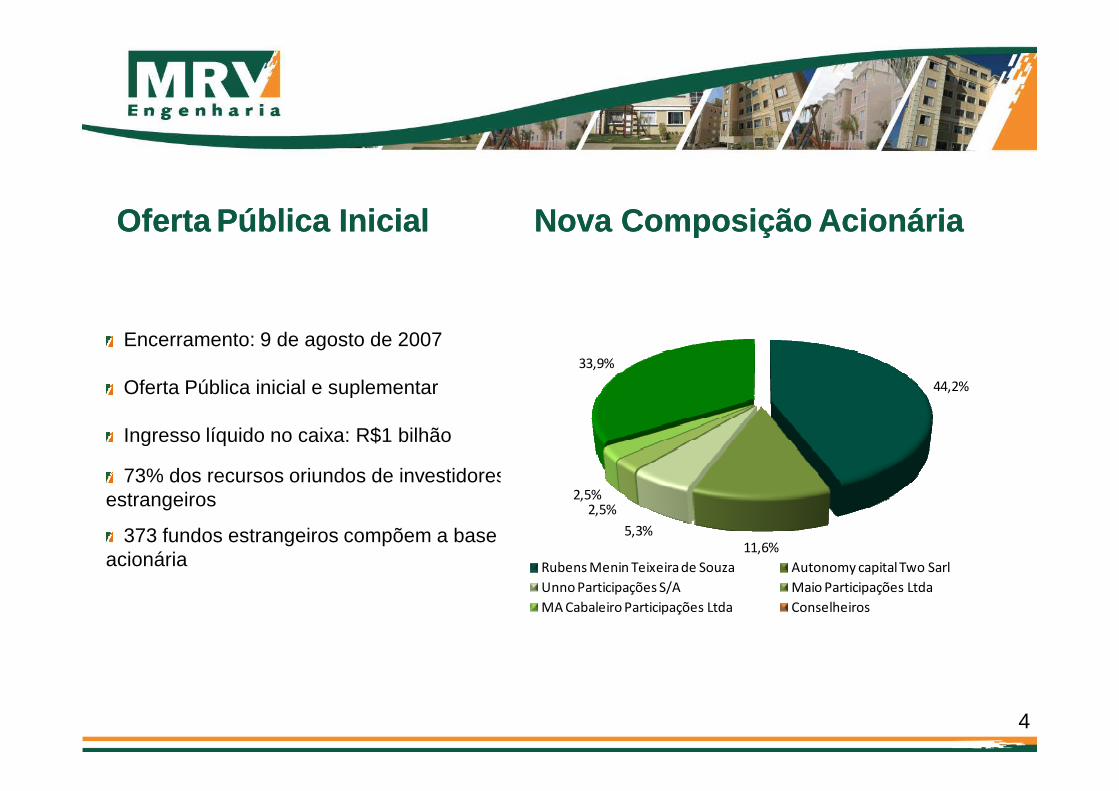

Nova ComposiçãoNova Composição AcionáriaAcionária

Encerramento: 9 de agosto de 2007

Oferta Pública inicial e suplementar

OfertaOferta Pública InicialPública Inicial

44,2%

33,9%

Oferta Pública inicial e suplementar

Ingresso líquido no caixa: R$1 bilhão

73% dos recursos oriundos de investidores estrangeiros

373 fundos estrangeiros compõem a base acionária

4

11,6%5,3%

2,5%2,5%

Rubens Menin Teixeira de Souza Autonomy capital Two Sarl

Unno Participações S/A Maio Participações Ltda

MA Cabaleiro Participações Ltda Conselheiros

10

Mercado Imobiliário para o Segmento PopularMercado Imobiliário para o Segmento PopularOfertaOferta dede recursosrecursos

– Crescimento de 67% nos recursos de poupançadestinados à empréstimos habitacionais pelosbancos privados (R$ 7 bilhões)

– Aumento na captação líquida na Caderneta dePoupança (R$ 4 bilhões no 1S07)

Evolução do Crédito Evolução do Crédito Imobiliário (R$ bilhões)Imobiliário (R$ bilhões)

5 69

142

3

5

7

2003 2004 2005 2006 1S07

Financiamento pela CEF Financiamento pelos Bancos Comerciais ¹

5

Poupança (R$ 4 bilhões no 1S07)

– Crescimento de 26,5% na arrecadação líquida doFGTS em 2006 (R$71 bilhões em 2006)

DemandaDemanda aquecidaaquecida

– Redução taxa de juros

– Alongamento de prazo de financiamento

para 25 anos

– Aumento do teto para financiamento imobiliário

– Redução da taxa de financiamento de 0,5 p.p.para mutuários com renda de R$ 2 mil a R$ 5 mil

Fontes: ABECIP, Banco Central¹ Total de financiamento imobiliário com recursos da poupança

Modelo de negócios integrado

Grande capacidade de prospecção e aquisição de

terrenosEquipe altamente qualificada e

cultura de partnership

6

Experiência e foco de atuação em

construções populares

Produção Industrial com padronização,

escala e modulação

flexíveis

Ciclo operacional mais curto que o

padrão residencial

Diversificação geográfica, atuando

em 39 cidades

Vantagens Vantagens competitivascompetitivas

MRV 40 mil

– Melhores práticas nos processos operacionais e de gestão

– Investimento em pessoal e tecnologia de informação

– Adequação das instalações físicas

Desafios para o CrescimentoDesafios para o Crescimento

– Adequação das instalações físicas

Capacidade de execução

– Banco de terrenos: crescimento de 203% (R$3 bilhões) no valor do banco de terrenos e15 cidades adicionais em 7 meses

– Mão de Obra aplicada: crescimento de 80% na de mão de obra aplicada à produção,atingindo 4.500 pessoas trabalhando na área de produção

– Canteiro de Obras: 115 canteiros de obras, com previsão de 165 canteiros até dezembrode 2007

7

Leonardo Corrêa – Diretor Vice-Presidente Executivo e de Relação com Investidores

Desempenho Operacional e FinanceiroDesempenho Operacional e Financeiro

8

Indicadores de Produtividade Indicadores de Produtividade –– G&A e ComercialG&A e Comercial

G&A / Vendas Contratadas (%)G&A / Vendas Contratadas (%) Comercial / Vendas Cont ratadas (%)Comercial / Vendas Contratadas (%)

9

10,0%

7,7%8,6%

9,3%

11,1%

7,7%

2T06 2T07 1S06 1S07 1T07 2T07

5,2%

4,1%4,6%

3,9% 3,8%4,1%

2T06 2T07 1S06 1S07 1T07 2T07

132

254

191

494

239 254

VGV VGV (100% (100% em R$ milhões)em R$ milhões)

2T06 2T07 1S06 1S07 1T07 2T07

10

9%

39%45%

7%

Mix de lançamentos - 2T07

De 38.170 até 80.000 De 80.001 até 130.000

De 130.001 até 180.000 De 180.001 até 260.000

11%

44%

37%

8%

Mix de lançamentos - 1S07

De 38.170 até 80.000 De 80.001 até 130.000

De 130.001 até 180.000 De 180.001 até 260.000

51

146

90

276

130146

Vendas Contratadas Vendas Contratadas (% MRV em R(% MRV em R$ milhões)$ milhões)

2T06 2T07 1S06 1S07 1T07 2T07

11

14%

43%

25%

18%

Mix de vendas contratadas - 1S07

De 38.170 até 80.000 De 80.001 até 130.000

De 130.001 até 180.000 De 180.001 até 260.000

12%

41%29%

18%

Mix de vendas contratadas - 2T07

De 38.170 até 80.000 De 80.001 até 130.000

De 130.001 até 180.000 De 180.001 até 260.000

R$ 4,3 bilhões

44 mil unidades

39 cidades

Banco de Terrenos Banco de Terrenos 31 de Julho31 de Julho

Previsão de lançamentoPrevisão de lançamento12%

50%

38%

12

LANDBANK POR ESTADO VGV (R$)% Participação

VGVNº Unidades Preço Médio (R$)

Minas Gerais 779.224.400 18% 9.588 81.271

São Paulo 2.619.480.590 60% 24.924 105.099

Distrito Federal 210.124.000 5% 1.542 136.267

Goiás 172.100.000 4% 1.734 99.250

Rio de Janeiro 234.918.500 5% 2.960 79.364

Espírito Santo 179.903.000 4% 1.912 94.092

Paraná 121.799.095 3% 1.324 91.993

Santa Catarina 17.312.080 0% 181 95.647

TOTAL 4.334.861.665 100% 44.165 98.152

50%

2007 2008 2009

142

Receita Operacional Receita Operacional LíquidaLíquida

32

80

58 62

80

2T06 2T07 1S06 1S07 1T07 2T07

13

Lucro Bruto Lucro Bruto ee Margem BrutaMargem Bruta

53

38% 38%

14

10

30

17

23

30

30%

38%

29% 38%

37% 38%

2T06 2T07 1S06 1S07 1T07 2T07

Lucro Bruto (R$'MM) Margem bruta (%)

EBITDAEBITDA Ajustado e Margem EBITDA Ajustada Ajustado e Margem EBITDA Ajustada

17

30

15

2

17

5

12 17

6%

22%

8%

21% 20%22%

2T06 2T07 1S06 1S07 1T07 2T07

EBITDA Ajustado (R$'MM) Margem EBITDA ajustada (%)

Lucro Líquido Lucro Líquido Ajustado e Margem Líquida AjustadaAjustado e Margem Líquida Ajustada

24

16

1

16

3

8

16

3%

20%

6%

17%

13%

20%

2T06 2T07 1S06 1S07 1T07 2T07

Lucro Líquido Ajustado (R$'MM) Margem Líquida ajustada (%)

Resultados Resultados a a ApropriarApropriar(R$ milhões)(R$ milhões)

RESULTADOS A APROPRIAR 2T07 2T06 1T07 31.12.2006Var %

2T07 x 2T06Var %

2T07 x 1T07

17

2T07 x 2T06 2T07 x 1T07

Receita de vendas a apropriar 242 97 179 119 148,6% 35,2%

Custo unid. vendidas a apropriar (116) (50) (86) (56) 131,5% 34,4%

Resultado a apropriar 126 47 93 63 166,6% 35,9%

Margem a apropriar (%) 52,2% 48,7% 52,0% 53,1% - -

ProjeçõesProjeçõesA MRV acredita fortemente no crescimento do mercado de construção civil. Esta crença tem pautado o

planejamento de nossa atividade. Abaixo fornecemos projeções para o ano de 2007

PROJEÇÕES 2007

18

PROJEÇÕES 2007

VGV (100% MRV - R$ milhões) 920 ~ 980Vendas contratadas (R$ milhões) 610 ~ 660

Margem bruta 38,0% ~ 41,0%Margem EBITDA ajustada 21,0% ~ 24,0%Margem líquida ajustada 19,0% ~ 22,0%

Esta apresentação contém declarações prospectivas. Tais informações não são

apenas fatos históricos, mas refletem as metas e as expectativas da direção da MRVEngenharia. As palavras "antecipa", "acredita", "espera", "prevê", "pretende","planeja", "estima", "projeta", "objetiva" e similares são declarações prospectivas.Embora acreditemos que essas declarações prospectivas se baseiem em

AvisoAviso

Embora acreditemos que essas declarações prospectivas se baseiem empressupostos razoáveis, essas declarações estão sujeitas a vários riscos eincertezas, e são feitas levando em conta as informações às quais a MRVEngenharia atualmente tem acesso. Esta apresentação está atualizada até o final do2T07 e a MRV Engenharia não se obriga a atualizá-la mediante novas informaçõese/ou acontecimentos futuros. A MRV Engenharia não se responsabiliza poroperações ou decisões de investimento tomadas com base nas informações contidasnesta apresentação.

19

ContatosContatos

Leonardo Corrêa

Diretor Vice-Presidente Executivo e de Relações com Investidores

Mônica Simão

Diretora FinanceiraDiretora Financeira

Juliana Bastos

Gerente de Relações com Investidores e Planejamento Financeiro

Tel.: (31) 3348-7106

E-mail: [email protected]

www.mrv.com.br/ri

20