Embed Size (px)

Citation preview

Como a revisão do SIMPLES pode reduzir impostos para as pequenas academias e profissionais autônomos?

A revisão das tabelas e alíquotas do Simples Nacional e do MEI está em discussão no governo;

•A tramitação foi aprovada em regime de urgência no dia 24/02.

•O texto, é de autoria de vários parlamentares, como os deputados Otavio Leite (PSDB-RJ), Pepe Vargas (PT-RS) e Jorginho Mello (PR-SC),

VANTAGENS PARA ACADEMIAS E PERSONAL TRAINERSEntenda como o projeto que eleva teto do Supersimples pode beneficiar bastante as pequenas e médias academias, além dos personal trainers e outros profissionais autônomos do setor.

REDUÇÃO Impostos entre 6% e 12%

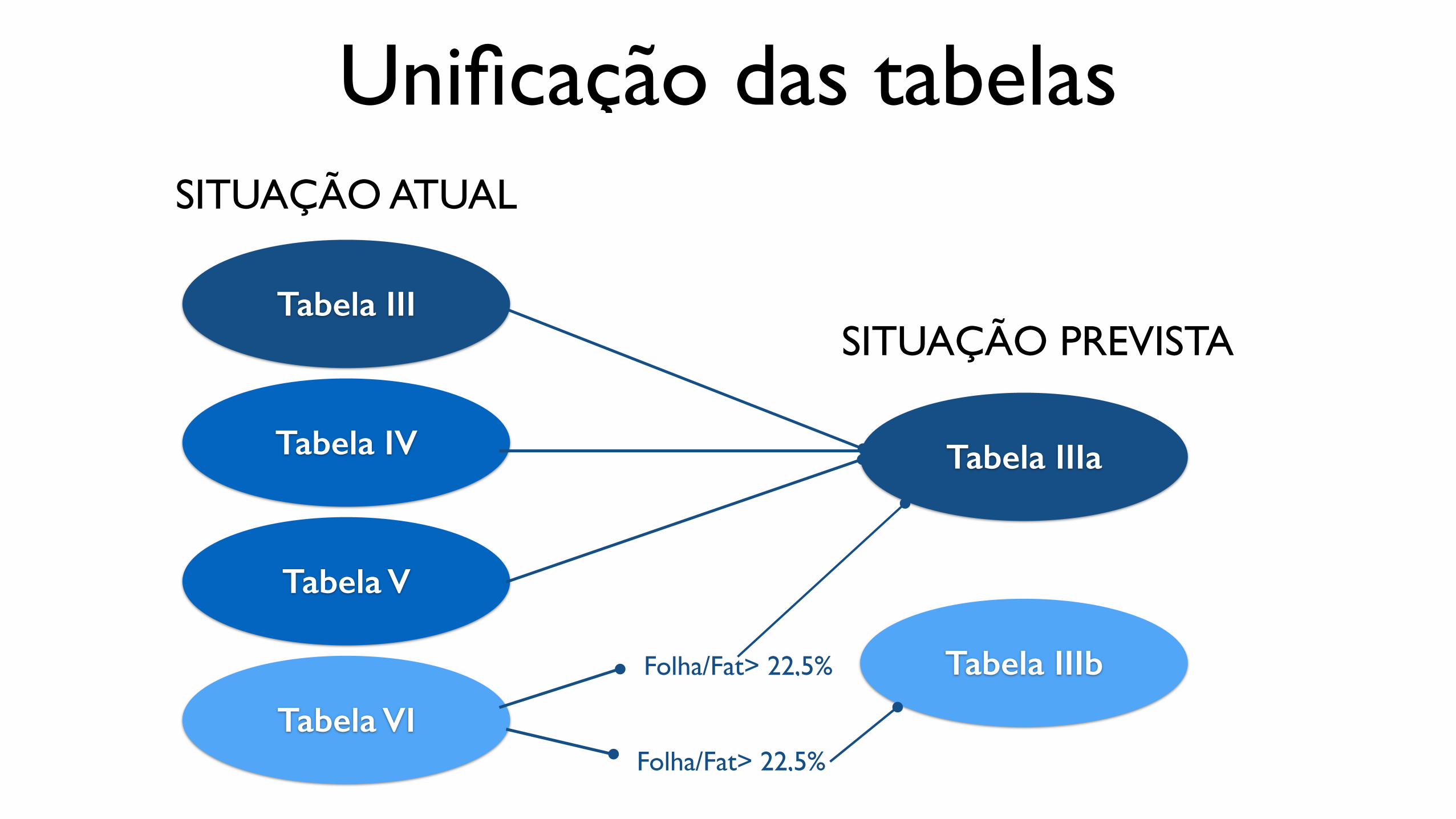

reenquadramento das atividades de Academias de Ginástica na tabela III, com recolhimento de impostos entre 6% e 12%, mais adequada que a atual, tabelas V e VI.

REENQUADRA TABELA III1

O projeto aumenta em até 400% o teto de receita anual para enquadramento de micro e pequenas empresas no regime tributário reduzido do Supersimples.

TETO SOBE PARA 400%2

adoção de tabela progressiva nos moldes do que já ocorre com o Imposto de Renda da Pessoa Física.

TABELA PROGRESSIVA3

receita bruta superior a R$900.000,00 (novecentos mil reais) e igual ou inferior a R$14.400.00,00 (quatorze milhões e quatrocentos mil reais) será considerada empresa de pequeno porte.

MICROEMPRESA ATÉ R$ 900 MIL4

$

Regula o tratamento diferenciado e favorecido a ser dispensado às microempresas e empresas de pequeno porte no âmbito dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios

REVISÃO LEI 123

Alterar a LC 123 (Lei Complementar nº 123, de 14 de dezembro de 2006) para revisar as tabelas e alíquotas do Simples Nacional e do MEI.

Projeto de Lei Complementar 448/2014

Unificação das tabelas

Tabela III

Tabela IV

Tabela V

Tabela VI

Tabela IIIa

Tabela IIIbFolha/Fat> 22,5%

Folha/Fat> 22,5%

SITUAÇÃO ATUAL

SITUAÇÃO PREVISTA

ESTUDOS REALIZADOSEntidades de pesquisa para produção destes dados conforme capturados pelo Núcleo de Apoio Legal – Nota Técnica nº 43/2014

FIPE

SEBRAEFundação

Dom Cabral

FGVSecretaria da Micro e Pequena Empresa

DADOS PESQUISA

o PLP 448/2014 possibilita uma verdadeira reforma positiva no modelo do Simples Nacional, havendo espaço para pequenos ajustes e aprimoramento, mas cumprindo os objetivos primordiais de tornar mais suave a transição para o Lucro Presumido, Também tornar mais Simples as tabelas de serviços e buscar uma transição para o MEI, com baixo impacto no orçamento, facilmente compensado pela ampliação da base tributária, segundo estudos realizados pelo Sebrae e FGV com dados da RFB.

EMPRESARIO INDIVIDUALTIPOS DE EMPRESA ENQUADRAMENTO/ FATURAMENTO

MEIFaturamento anual de até

R$60 mil, podendo se ajustar ao Simples Nacional

Microempreendedor Individual

1

Faturamento anual de até R$360 mil, pelo Simples Nacional, Lucro

Real ou Lucro Presumido

Microempresa2

MEEmpresa normal

Com faturamento acima de R$ 3,6 milhões

3

Empresas de Pequeno Porte

Faturamento anual no limite de R$3,6 milhões

4

EMPRESA NORMAL

EPP

o faturamento anual que define sua forma de tributação é mais abrangente e lhe decreta outras responsabilidades acessórias. Assim, a pessoa física que se coloca como titular da empresa responde de forma ilimitada pelos débitos do negócio, de maneira que os patrimônios de empresa e empresário se misturam. Ele poderá se enquadrar como MEI, ME ou EPP.

CONTATE ESTES PARLAMENTARESO Projeto de Lei Complementar 448/2014 que altera a LC 123 (Lei Complementar nº 123, de 14 de dezembro de 2006) para revisar as tabelas e alíquotas do Simples Nacional e do MEI, é de autoria de vários parlamentares, entre eles:

[http://www.otavioleite.com.br/fale-comigo]

Fale comigo:

OTAVIO LEITE

Dep. PSDB-RJ

1

[http://www.jorginhomello.com.br/]

Fale comigo:

JORGINHO MELO

Dep. PR-SC

2

[http://www.pepevargas.com.br/contato]

Fale comigo:

PEPE VARGAS

Dep. PT-RS

3

Vale também buscar contato com os parlamentares da Frente Parlamentar da Micro e Pequena Empresa

O que devo dizer para influenciar?

Diga que você gostaria de apoiar o

Projeto de Lei Complementar 448/2014,

visando o reenquadramento das

atividades de Academias de Ginástica

na tabela III, com recolhimento de

impostos entre 6% e 12%, mais

adequada que a atual, tabelas V e VI.

http://www.facebook.com/democraciafitness/