Embed Size (px)

Citation preview

2

Estrutura Societária

Brasil Energia I

Eletrobras Outros

Aquisições

Total: 34,0%Votante: 33,9%

Total: 0,7%Votante: 0,7%

Total: 65,4%Votante: 65,5%

Total: 31,0%Votante: 56,0%

Total: 69,0%Votante: 44,0%

Minoritários

3

Atuação

57,1 mil km de rede MT/BT e 5,2 mil km de rede AT645.854 mil postes de rede elétrica

25.228 transformadores

Fonte: Relatórios da CEMAR

Outros6,6%

Res. 85,3%

Com. 7,4%

Ind. 0,7%

Número de Consumidores (2006)

2.917 GWh

Outros24,9%

Res. 41,4%

Com. 20,3%

Ind. 13,6%

Classe de Consumo (2006)

1,3 MM Clientes

4

Missão, Visão e Valores

Missão: Ser a maior empresa de energia elétrica com operações nas regiões Norte, Nordeste e Centro-Oeste e a melhor e mais rentável empresa de energia do Brasil

Visão: Construir um portfólio de concessionárias de energia elétrica com foco nas regiões Norte, Nordeste e Centro-Oeste que se diferenciem pela alta rentabilidade, excelência operacional e qualidade do serviço

Valores– Foco em Gente– Ênfase na Meritocracia– Obstinação pelo Lucro– Compromisso com nossos clientes– Ética e Integridade– Simplicidade e Foco– Transparência e Comunicação– Excelência, Qualidade e Segurança– Comunidade e Meio Ambiente

5

Cronologia

Adm. Estatal

Adm. PP&L (EUA)

Intervenção ANEEL

IPO Equatorial

Adm. Equatorial

Até Jul/00

Ago/00 – Ago/02

Ago/02 – Mai/04

Mai/ 04– Mar/06

Após Mar/06

Conquistas em 2006

6

Mudanças Implementadas após a Troca de Controle- Reestruturação Financeira -

Fonte: Relatórios da CEMAR

Cron. Pagto. da Dívida Bruta – Mar/03 (R$ milhões)

Condições AtuaisPrazo Médio: 9,5 anos

Taxa Média: 12,5% a.a. (83,3% do CDI)

45,2 54,7 54,1 42,7 59,5

338,2

594,5

7,6% 9,2% 9,1% 7,2% 10,0%

56,9%

CurtoPrazo

2008 2009 2010 2011 Após2011

Total

472,4

88,0188,8

31,6 28,0 57,2

866,054,5%

10,2%

21,8%

3,6% 3,2% 6,6%

CurtoPrazo

2008 2009 2010 2011 Após2011

Total

Cron. Pagto. da Dívida Bruta – Dez/06 (R$ milhões)

7

Mudanças Implementadas após a Troca de Controle- Reestruturação Organizacional -

Redução dos níveis hierárquicos Atração e retenção de novos talentos Remuneração variável alinhada à criação de valor para o acionistaImplementação de Sistemas Corporativos– SAP– Comercial– Técnico (Georede)

Gerenciamento pelas Diretrizes

Fonte: Relatórios da CEMAR

8

26,9% 27,0%

19,0%

13,8%

2003 2004 2005 2006

Mudanças Implementadas após a Troca de Controle- Disciplina Financeira -

Centralização do controle de despesasGerenciamento Matricial de DespesasRenegociação de contratos e terceirizaçãoPMSO caindo de 26,9% da receita liquida em 2003 para 13,8% em 2006

Custos e despesas gerenciáveis com pessoal, materiais, serviços de terceiros e outros, excluindoprovisões, gastos com reestruturação e outros custos e despesas não gerenciáveis

Custos e Despesas Gerenciáveis (% da R.L.)

9

2,1

12,7

26,8

16,5

7,2 10,1

3,3

8,8 4,5

11,5

0,9

0,6

2001 2002 2003 2004 2005 - RT 2006

Econômico Financeiro

13,613,6

27,4

19,716,0 14,6

Mudanças Implementadas após a Troca de Controle- Gestão Regulatória Pró-ativa -

Fonte: Relatórios da CEMAR

CEMAR – Aumentos Tarifários (%)Revisão Tarifária de 2005

•BR Definitiva•ER adequada ao parque de ativos da

CEMAR•Reconhecimento integral dos componentes

da Parcela AReajuste Tarifário de 2006

•Menor glosa no estabelecimento da trajetória de perdas regulatórias

•Reconhecimento do PLPT (4,3%)

10

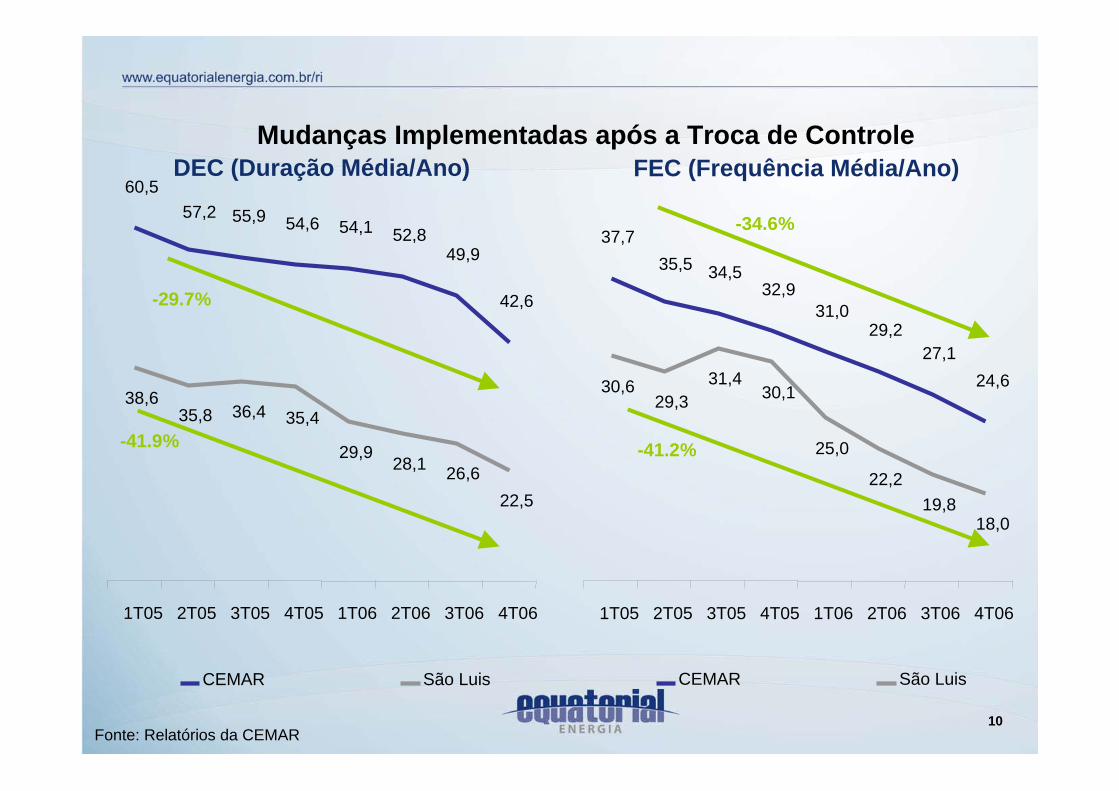

Mudanças Implementadas após a Troca de Controle

Fonte: Relatórios da CEMAR

60,5

55,9 54,6 54,1 52,849,9

42,6

38,635,8 36,4 35,4

29,928,1 26,6

22,5

57,2

1T05 2T05 3T05 4T05 1T06 2T06 3T06 4T06

CEMAR São Luis

37,7

34,532,9

31,029,2

27,124,630,6

29,331,4

30,1

25,0

22,219,8

18,0

35,5

1T05 2T05 3T05 4T05 1T06 2T06 3T06 4T06

CEMAR São Luis

DEC (Duração Média/Ano) FEC (Frequência Média/Ano)

-34.6%

-41.2%

-29.7%

-41.9%

11

Número de Consumidores

1.116.361 1.161.2831.254.399

1.348.877

2003 2004 2005 2006

CAGR:6,5%

12

Energia Vendida (MWh)

2.515.5042.587.998

2.787.758

2.913.241

2003 2004 2005 2006

CAGR:5,0%

13

Receita Líquida (R$ MM)

422,6526,1

665,4

855,6

2003 2004 2005 2006

CAGR:26,5%

14

Eficiência Operacional – Produtividade e Custo

117,7

104,6

91,9

2004 2005 2006

812,5885,4

1099,6

2004 2005 2006

Consumidores / Colaborador PMSO* (R$) / Consumidor

CAGR:16,3%

CAGR:-11,6%

15

EBITDA (R$ MM)

93,2 85,2

188,6

340,7

22,0%

16,2%

28,3%

39,8%

2003 2004 2005 2006

EBITDA Margem EBITDA (% RL)

CAGR:54,1%

16

Eficiência Operacional – Geração de Caixa

32,9

67,6

118,1

2004 2005 2006

74,8

156,1

264,3

2004 2005 2006

EBITDA / MWh EBITDA / Consumidor

CAGR:89,3%

CAGR:87,9%

17

Lucro Líquido (R$ MM)

Lucro Líquido Pro Forma*: desconsiderando ativo fiscal diferido de 2005 e despesas com IPO em 2006

125,4

-31,1-53,02003 2004 2005 2006

228,8

60,4*

137,9*

CAGR:128,3%

18

Divida Líquida (R$MM e Múltiplo do EBITDA Anual)

627,3

339,1 305,0

105,0

6,7

4,0

1,60,3

2003 2004 2005 2006

Dívida Líquida Dívida Líquida/EBITDA LTM

19

Investimentos: CEMAR, Diretos PLPT e Depreciação (R$ MM)

Investimento CEMAR:CAGR 04/07:

154,3%

49,0

102,7

136,9

0,0

128,7

169,1

42,0 49,0 57,073,0

180,0183,6

2004 2005 2006 2007e

Investimentos CEMAR* Investimentos PLPT** Depreciação

20

Perspectivas Regulatórias

• O mercado da CEMAR cresce acima da média nacional

• Até 2008 o PLPT ligará249 mil clientes

• BRR razoavelmente avaliada no primeiro ciclo

• Investimentos acima da QRR

• Investimentos do PLPT

• Custo da dívida reduzido

• A CEMAR opera bem abaixo da ER

• A ER – CEMAR aumentarásignificativamente em função do elevado nível de investimentos e do crescimento de número de consumidores

• Inclusão de custos associados as Perdas e Qualidade compensarão os ajustes propostos pela ANEEL

Ganhos de Escala

Remuneração sobre Capital

Empresa de Referência

Ago/2005 Ago/2009

Parc

ela

B -

2005

Parc

ela

B -

2009

21

Pontos Fortes

Grande Potencial de Crescimento

Geração de Caixa Crescente com Ganhos Futuros de Eficiência

Cultura Voltada para Resultados e Administração Profissional

Altos Padrões de Governança Corporativa

22

Desempenho da Equatorial – EQTL11

Evolução do Preço

(31/3/06 = 100 a 9/3/07)EQTL11: 29,6%

IBOV: 15,7%IEE: 14,2%

Volume Médio Negociado2006: R$3,1 MM

Últ. 60 dias: R$4,8 MMÚlt. 30 dias : R$4,2 MM

80

90

100

110

120

130

140

31/3

/06

30/4

/06

30/5

/06

29/6

/06

29/7

/06

28/8

/06

27/9

/06

27/1

0/06

26/1

1/06

26/1

2/06

25/1

/07

24/2

/07

Evol

ução

do

Preç

o

EQTL11 IBOV IEE

23

Contatos

Octavio Pereira Lopes e Firmino SampaioCo-Presidentes do Conselho de Administração da Equatorial Energia

Carlos PianiPresidente - Equatorial Energia

Leonardo DiasDiretor Financeiro e de RI – Equatorial Energia e CEMAR

Arnaldo FaissolGerente de Relações com Investidores – Equatorial Energia

Telefone1: +0 XX (98) 3217-2245Telefone2: +0 XX (98) 3217-2113

E-mail: [email protected]: http://www.equatorialenergia.com.br/ri

24

AVISO

As estimativas e declarações futuras constantes da presente apresentação têm por embasamento, em grande parte, as expectativas atuais e estimativas sobre eventos futuros e tendências que afetam ou podem potencialmente vir a afetar os negócios, a situação financeira, os resultados operacionais e prospectivos da Companhia. Estas estimativas e declarações estão sujeitas a diversos riscos, incertezas e suposições e são feitas com base nas informações de que a Companhia atualmente dispõe. Esta apresentação também está disponível no site www.equatorialenergia.com.br/ri e no sistema IPE da CVM. Essas estimativas envolvem riscos e incertezas e não consistem em garantia de um desempenho futuro, sendo que os reais resultados ou desenvolvimentos podem ser substancialmente diferentes das expectativas descritas nas estimativas e declarações futuras. Tendo em vista os riscos e incertezas envolvidos, as estimativas e declarações acerca do futuro constantes desta apresentação podem não vir a ocorrer e, ainda, os resultados futuros e o desempenho da Companhia podem diferir substancialmente daqueles previstos nas estimativas da Companhia. Por conta dessas incertezas, o investidor não deve se basear nestas estimativas e declarações futuras para tomar uma decisão de investimento.As palavras “acredita”, “pode”, “poderá”, “estima”, “continua”, “antecipa”, “pretende”, “espera” e expressões similares têm por objetivo identificar estimativas. Tais estimativas referem-se apenas à data em que foram expressas, sendo que a Companhia não pode assegurar a atualização ou revisão de quaisquer dessas estimativas em razão da ocorrência de nova informação, de eventos futuros ou de quaisquer outros fatores. Esta apresentação não constitui oferta, convite ou solicitação de oferta de subscrição ou compra de quaisquer valores mobiliários. E, esta apresentação ou qualquer informação aqui contida não constituem a base de um contrato ou compromisso de qualquer espécie.