Embed Size (px)

DESCRIPTION

Apresentação no primeiro evento público Just Java em parceria com a SUCESU

Citation preview

1

Nilton de Castro Barbosa

16/09/09

2

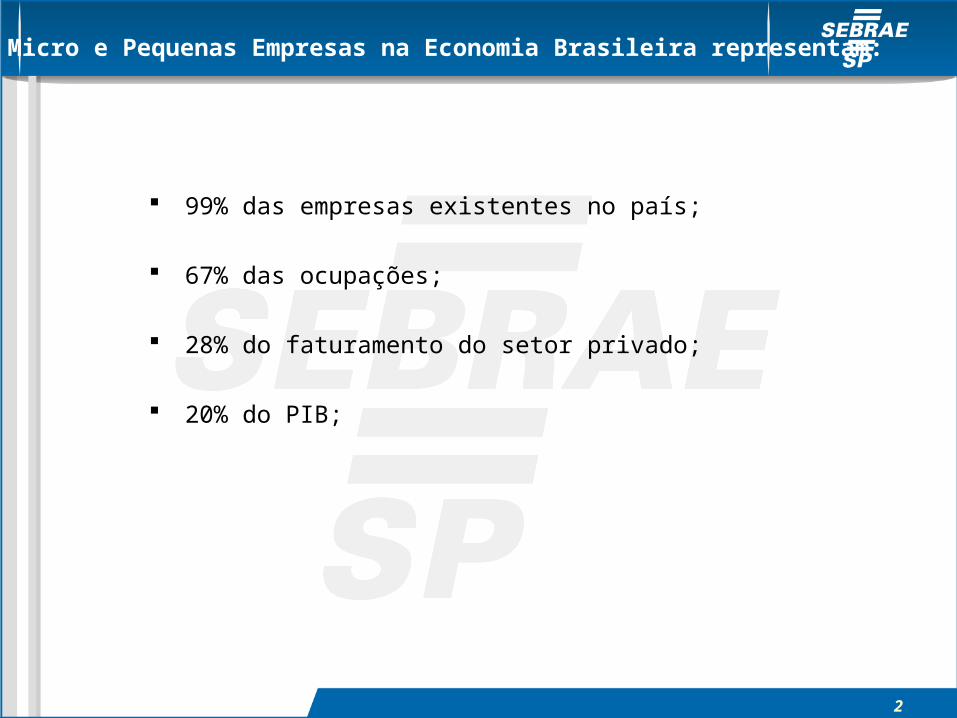

As Micro e Pequenas Empresas na Economia Brasileira representam:

99% das empresas existentes no país;

67% das ocupações;

28% do faturamento do setor privado;

20% do PIB;

3

29%

71%

42%

58%

53%

47%

56%

44%

56%

44%

0%

25%

50%

75%

100%

Empr. com 1 ano(fund. em 2003)

Empr. com 2 anos(fund. em 2002)

Empr. com 3 anos(fund. em 2001)

Empr. com 4 anos(fund. em 2000)

Empr. com 5 anos(fund. em 1999)

empresas encerradas empresas em atividade

Mortalidade MPEs

Principais Causas

1 – Falta de planejamento prévio a abertura

2 – Deficiências na Gestão da Empresa

3 – Poucas Políticas de apoio às MPEs

4 – Conjuntura Econômica Desfavorável

5 – Problemas pessoais dos Proprietários

6 – Comportamento EmpreendedorSebrae/SP

4

Sebrae/SP

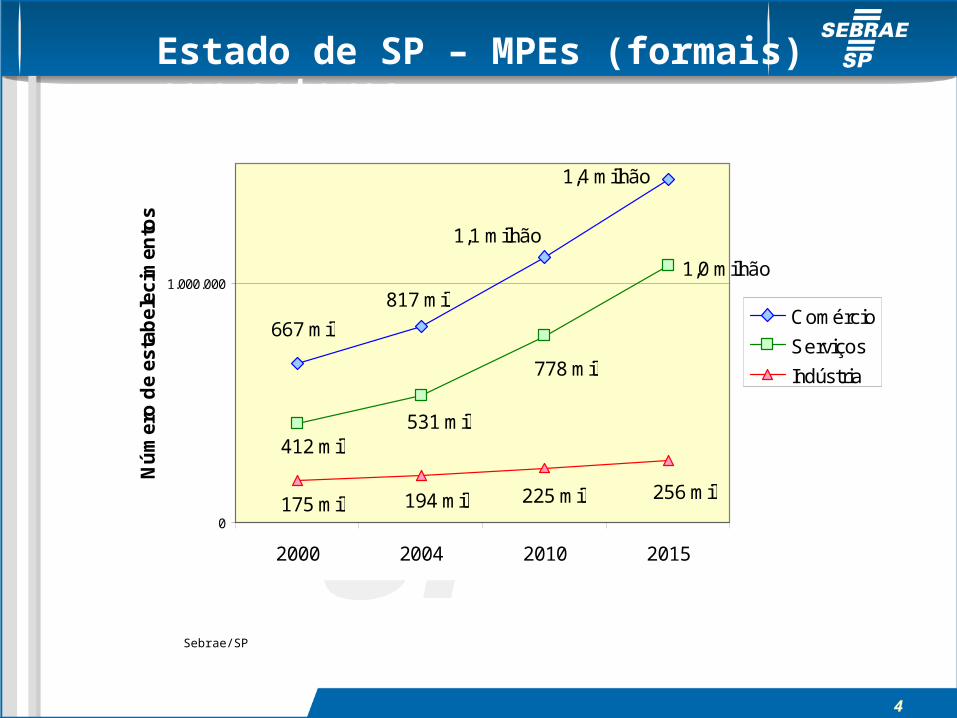

1,4 milhão

1,1 milhão

817 mil

667 mil

1,0 milhão

778 mil

531 mil412 mil

256 mil225 mil194 mil175 mil0

1.000.000

2000 2004 2010 2015

Nú

me

ro d

e e

sta

be

lec

ime

nto

s

Comércio

Serviços

Indústria

Estado de SP – MPEs (formais) por setores

5

Sebrae/SP

Estado de SP – MPEs (formais) por setores

53%

33%

14%

53%

34%

13%

52%

37%

11%

52%

39%

9%

0%

10%

20%

30%

40%

50%

60%

Comércio Serviços Indústria

2000

2004

2010

2015

6

Sebrae/SP

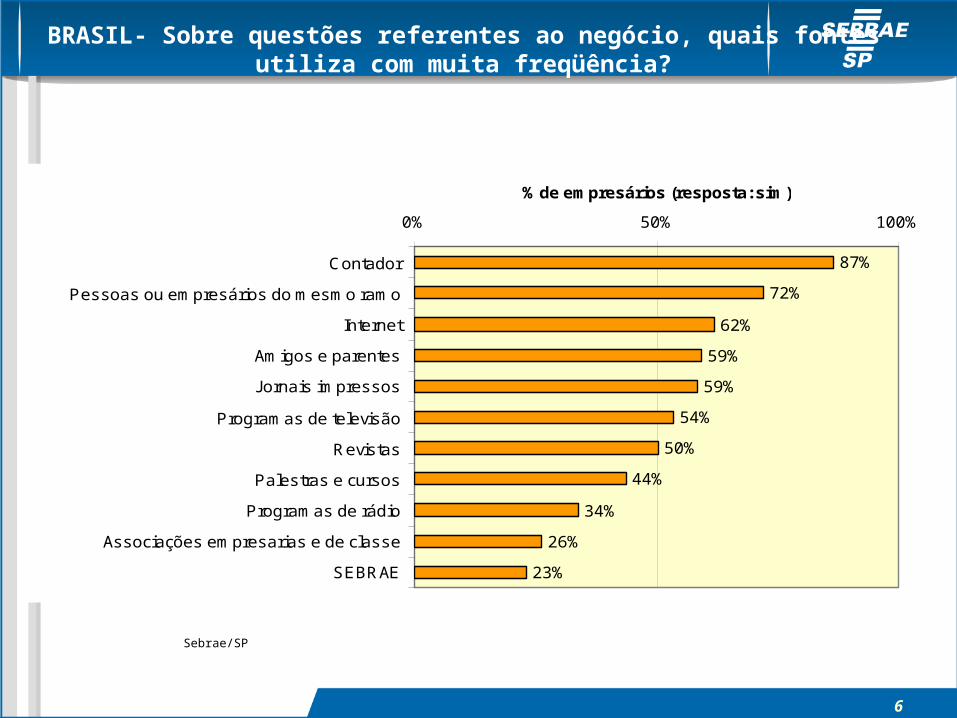

87%

72%

62%

59%

59%

54%

50%

44%

34%

26%

23%

0% 50% 100%

Contador

Pessoas ou empresários do mesmo ramo

Internet

Amigos e parentes

Jornais impressos

Programas de televisão

Revistas

Palestras e cursos

Programas de rádio

Associações empresarias e de classe

SEBRAE

% de empresários (resposta: sim)

BRASIL- Sobre questões referentes ao negócio, quais fontes utiliza com muita freqüência?

7

Tipo de ApoioP/ Ser Mais Competitiva (resposta espontânea)

Sebrae/SP

8

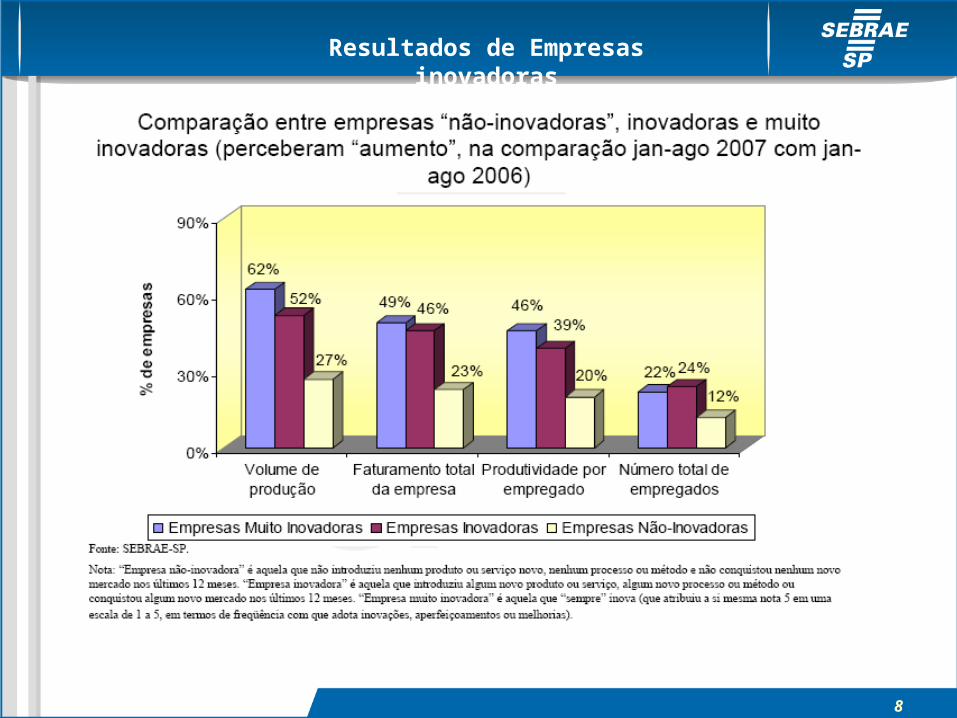

Resultados de Empresas inovadoras

9

Sebrae/SP

47%

11%

20%

8%

14%

0%

20%

40%

60%

Nota 1"Raramente

Nota 2 Nota 3 Nota 4 Nota 5"Sempre"

% d

e em

pre

sas

Nota atribuída à freqüência com que a empresa realiza aperfeiçoamentos, introduz inovações,

melhorias ou novidades no seu negócio

10

Sebrae/SP

0% 1% 1% 1% 2% 2%7% 8%

12%14%

19%

30%

39%

47%

80%

Pr oj eções 2009-2015

60%

71%69%

0%

25%

50%

75%

100%1

99

2

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

período (acumulado)

em %

BRASIL- Proporção de MPEs com acesso à internet

11

Indústria de TI

Aplicações e Conteúdo

TIC tem um papel relevante e abrangente no desenvolvimento sócio-econômico

TIC

Produção e distribuição de bens/serviços de tecnologia de informaçãoEx. IT services, Pacotes de SW, Software básico, Hardware, Redes privadas

Produção e distribuição de bens/serviços de comunicaçãoEx. Serviços de telecom (fixos e móveis), Equipamento, Software para comunicação

Provisão direta ou indireta de informação e conteúdoEx. Conteúdo educacional, Aplicativos ref. serviços de e-gov, TV digital, E/T-commerce,

Definição

Escopo TIC Papel de TIC para o Desenvolvimento

Crescimento Econômico

• Investimento em TIC Crescimento no setor de TIC Impacto de TIC em outros

setores

TIC

co

mo

um

via

bil

iza

do

r d

e d

es

en

vo

lvim

en

to

Bem-Estar Social

Melhores oportunidades de negócios -- aumento da competitividade

Empregos

Serviços Públicos

Aperfeiçoamento dos processos de tomada de decisão e gestão pública

Melhoria dos serviços aos cidadãos

Qualidade de Vida

Educação Saúde

Indústria de Telecomunicações

BRASSCOM

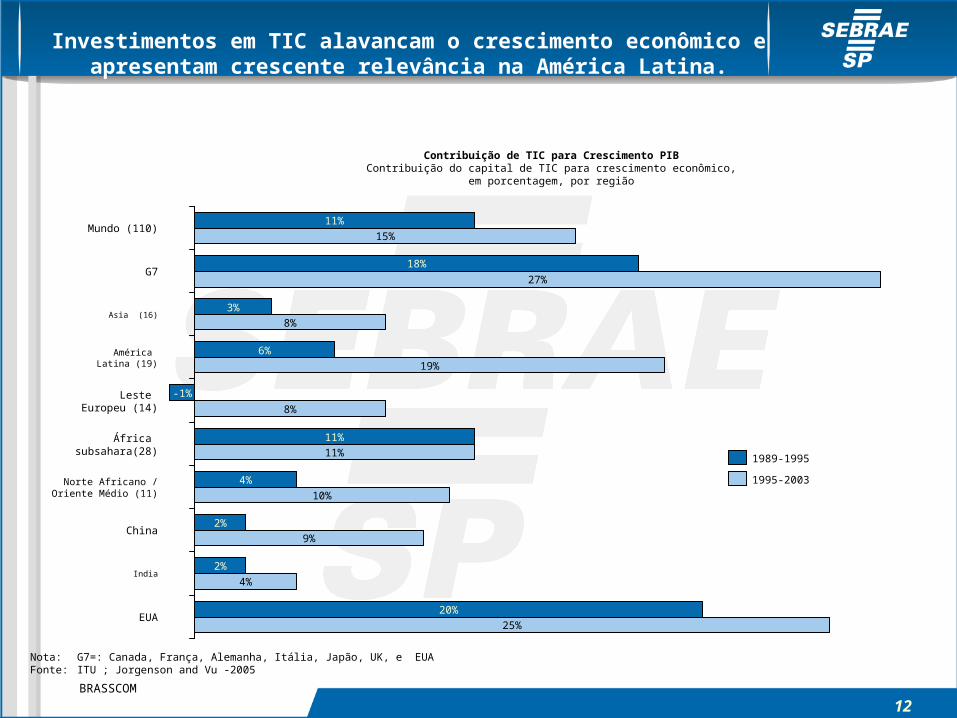

12

25%

20%

India4%

2%

China9%

2%

Norte Africano /Oriente Médio (11) 10%

4%

África subsahara(28) 11%

11%

Leste Europeu (14) 8%

-1%

América Latina (19) 19%

6%

Asia (16)8%

3%

G727%

18%

Mundo (110)15%

11%

EUA

1995-2003

1989-1995

Contribuição de TIC para Crescimento PIBContribuição do capital de TIC para crescimento econômico,

em porcentagem, por região

Investimentos em TIC alavancam o crescimento econômico e apresentam crescente relevância na América Latina.

Nota: G7=: Canada, França, Alemanha, Itália, Japão, UK, e EUAFonte: ITU ; Jorgenson and Vu -2005

BRASSCOM

13

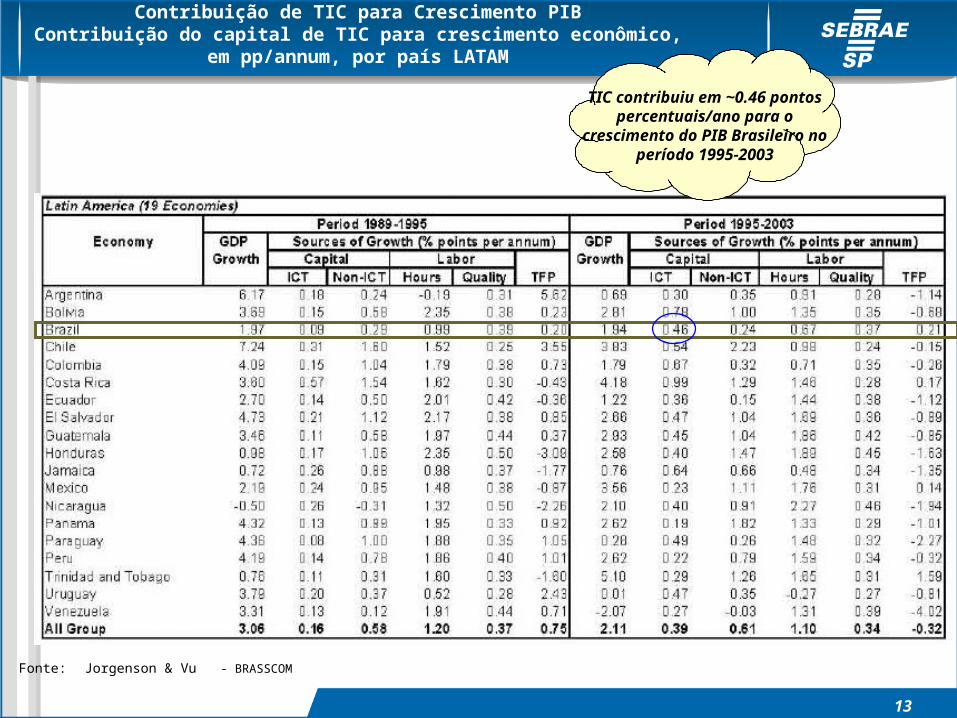

Contribuição de TIC para Crescimento PIBContribuição do capital de TIC para crescimento econômico,

em pp/annum, por país LATAM

Fonte: Jorgenson & Vu - BRASSCOM

TIC contribuiu em ~0.46 pontos percentuais/ano para o

crescimento do PIB Brasileiro no período 1995-2003

14

Micro e pequenas empresas (MPEs) de serviços de informática

Brasil

MPEs de serviços

Segmentos de atividade 2000% das MPEs

(2000)2005

% das MPEs (2005)

Tx. média

de cresc a.a.

Serviços diversos de informática 21.697 31,0% 28.220 23,3% 5,4%

Desenvolvimento de programas de informatica 13.497 19,3% 28.212 23,3% 15,9%

Processamento de dados 10.797 15,4% 26.758 22,1% 19,9%

Consultoria em hardware 14.359 20,5% 21.619 17,9% 8,5%

Manutencao e reparacao de maquinas de escritorio e de informatica 9.099 13,0% 14.921 12,3% 10,4%

Bancos de dados e distrib. de conteúdo eletrônico 468 0,7% 1.301 1,1% 22,7%

Total 69.917 100,0% 121.031 100,0% 11,6%

Fonte: RAIS/ MTE, 2000 e 2005. Elaboração: SEBRAE-SP/ U.O. Planejamento.

15

Micro e pequenas empresas (MPEs) de serviços de informática

Estado de São Paulo

MPEs de serviços

Segmentos de atividade 2000% das MPEs

(2000)2005

% das MPEs (2005)

Tx. média

de cresc a.a.

Desenvolvimento de programas de informatica 7.580 21,6% 17.453 27,9% 18,2%

Processamento de dados 5.437 15,5% 14.109 22,6% 21,0%

Consultoria em hardware 7.931 22,6% 12.898 20,6% 10,2%

Serviços diversos de informática 10.533 30,0% 11.703 18,7% 2,1%

Manutencao e reparacao de maquinas de escritorio e de informatica 3.387 9,7% 5.811 9,3% 11,4%

Bancos de dados e distrib. de conteúdo eletrônico 213 0,6% 542 0,9% 20,5%

Total 35.081 100,0% 62.516 100,0% 12,2%

Fonte: RAIS/ MTE, 2000 e 2005. Elaboração: SEBRAE-SP/ U.O. Planejamento.

16

Micro e pequenas empresas (MPEs) de serviços de informática

Capital

MPEs de serviços

Segmentos de atividade 2000% das MPEs (2000)

2005% das MPEs (2005)

Tx. média de cresc a.a.

Processamento de dados 2.044 16,7% 6.360 29,9% 25,5%

Serviços diversos de informática 4.122 33,7% 4.947 23,2% 3,7%

Desenvolvimento de programas em informática 1.977 16,2% 4.683 22,0% 18,8%

Manutenção de máqs. de escritório e informática 1.723 14,1% 2.741 12,9% 9,7%

Consultoria em hardware 2.260 18,5% 2.678 12,6% 3,5%

Bancos de dados e distrib. de conteúdo eletrônico 110 0,9% 223 1,0% 15,2%

Total 12.236 100,0% 21.291 100,0% 11,7%

Fonte: RAIS/ MTE, 2000 e 2005. Elaboração: Observatório das MPEs/ SEBRAE-SP.

17

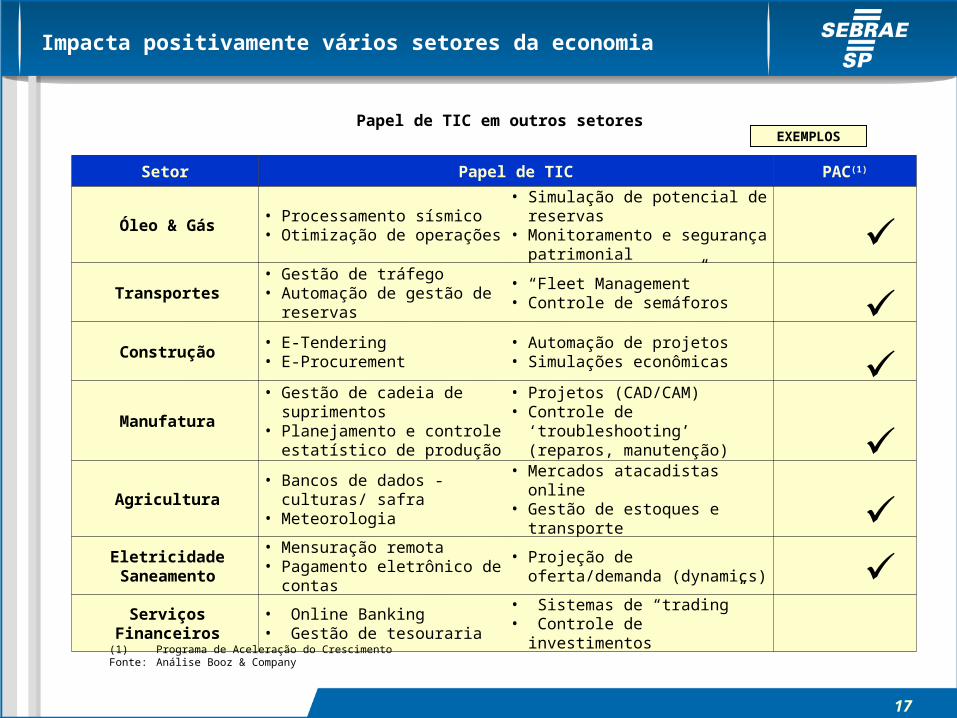

Impacta positivamente vários setores da economia

Papel de TIC em outros setoresEXEMPLOS

Setor Papel de TIC PAC(1)

Óleo & Gás• Processamento sísmico• Otimização de operações

• Simulação de potencial de reservas

• Monitoramento e segurança patrimonial

Transportes• Gestão de tráfego• Automação de gestão de

reservas

• “Fleet Management”• Controle de semáforos

Construção• E-Tendering• E-Procurement

• Automação de projetos• Simulações econômicas

Manufatura

• Gestão de cadeia de suprimentos

• Planejamento e controle estatístico de produção

• Projetos (CAD/CAM)• Controle de ‘troubleshooting’

(reparos, manutenção)

Agricultura• Bancos de dados - culturas/

safra• Meteorologia

• Mercados atacadistas online• Gestão de estoques e transporte

EletricidadeSaneamento

• Mensuração remota• Pagamento eletrônico de

contas

• Projeção de oferta/demanda (dynamics)

Serviços Financeiros• Online Banking• Gestão de tesouraria

• Sistemas de “trading”• Controle de investimentos

(1) Programa de Aceleração do CrescimentoFonte: Análise Booz & Company

18

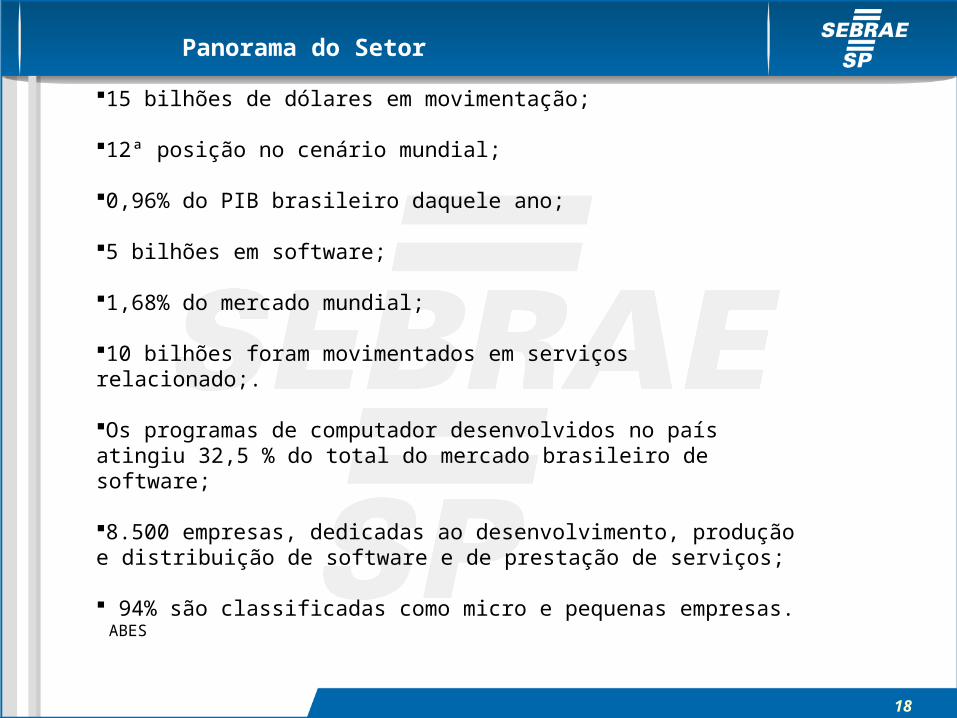

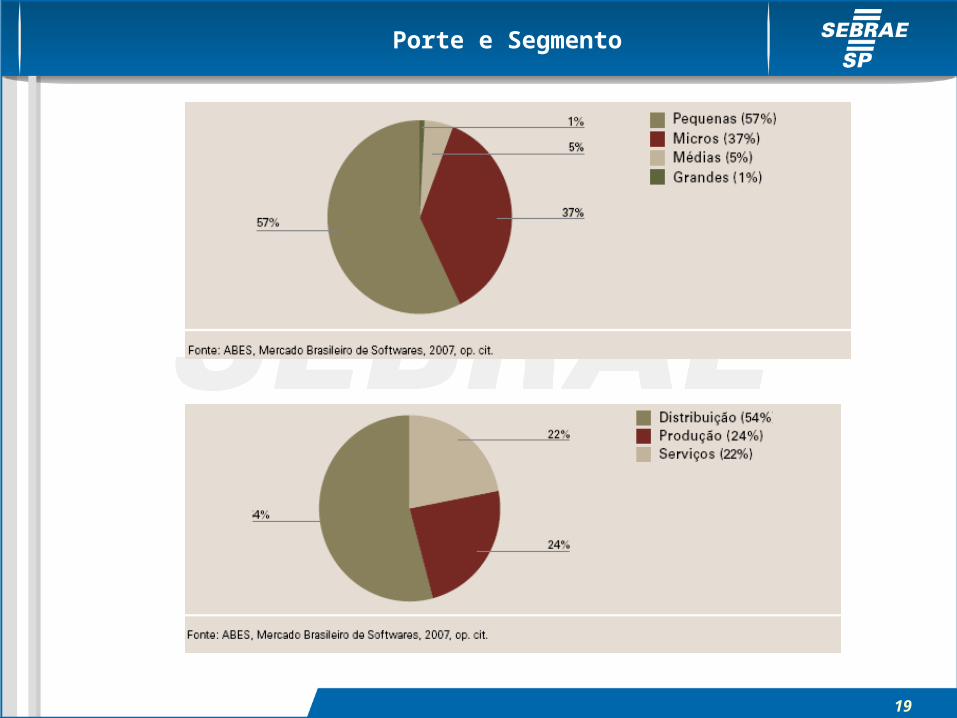

15 bilhões de dólares em movimentação;

12ª posição no cenário mundial;

0,96% do PIB brasileiro daquele ano;

5 bilhões em software;

1,68% do mercado mundial;

10 bilhões foram movimentados em serviços relacionado;.

Os programas de computador desenvolvidos no país atingiu 32,5 % do total do mercado brasileiro de software;

8.500 empresas, dedicadas ao desenvolvimento, produção e distribuição de software e de prestação de serviços;

94% são classificadas como micro e pequenas empresas.

Panorama do Setor

ABES

19

Porte e Segmento

20

Segmentação do Mercado Comprador de Software2005-2006

21

Estratégia Competitiva

Livro Software de Gestão – Série Estudo de Mercados Sebrae/ESPM 2008

22

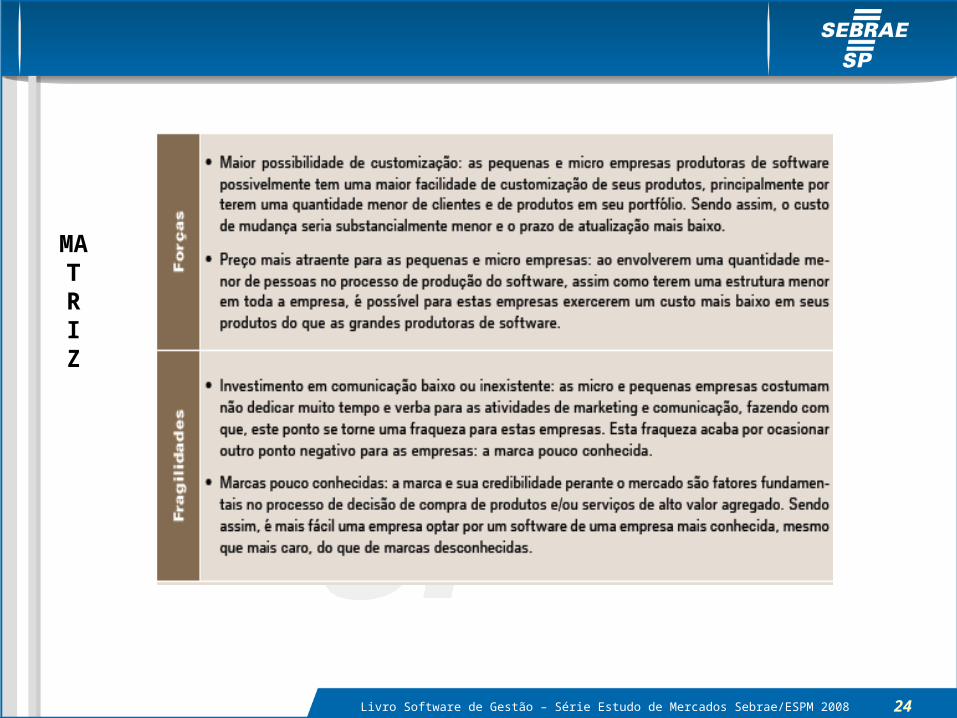

Estratégia CompetitivaMatriz de Porter

Livro Software de Gestão – Série Estudo de Mercados Sebrae/ESPM 2008

23Livro Software de Gestão – Série Estudo de Mercados Sebrae/ESPM 2008

MATRIZ

24Livro Software de Gestão – Série Estudo de Mercados Sebrae/ESPM 2008

MATRIZ

25

Exemplos de inovação (forte perfil de difusão de inovações/muitas pequenas inovações)

Novos prod./serviços

28% das empresas

Novos processos/métodos

22% das empresas

Novos mercados

15% das empresas

• 6% Produtos alimentícios

• 4% Prod/serv. – novos equipamentos e insumos

• 2% Produtos de confecção

• 2% Produtos de materiais de construção

• 2% Novos serviços de informática

• 1% Novos produtos de metal

• 11% Outros produtos/serviços:

• Maior variedade de produtos/marcas;

• Serviços adicionais/ complementares;

• Produtos que consomem menos energia;

• Novas peças, pneus de alta performance, turbinas, linha de elevadores.

• Novos medicamentos, utilidades domésticas

• 5% Informatização da empresa

• 3% Novas ações de “marketing”

• 2% Novas máquinas e equipamentos

• 2% Novas tecnologias (ex. carro a álcool)

• 1% Novas medidas de gestão

• 1% Novas formas de recebimento (ex.: c.crédito)

• 1% Mudança de layout

• 1% Mudança na mão-de-obra

• 1% Novos insumos/matérias-primas (ex. novo shampoo p/pets)

• 5% Outros:

• Melhoria da qualidade/segurança

• Passou a fazer controle de estoque

• Passou a fazer controle de qualidade

• Fez curso (ex.: de mecânica)

• Reforma dos equipamentos da cozinha

• Baixou as calorias do sorvete

• Novas tecnologias de produção

• 10% Ingresso em mercados que não atuava por meio de novos produtos/serviços

• 2% Passou a vender para outras cidades

• 1% Passou a vender para outros estados

• 1% Passou a vender para novos tipos de clientes

• <1% Passou a exportar

Fonte: SEBRAE-SP.

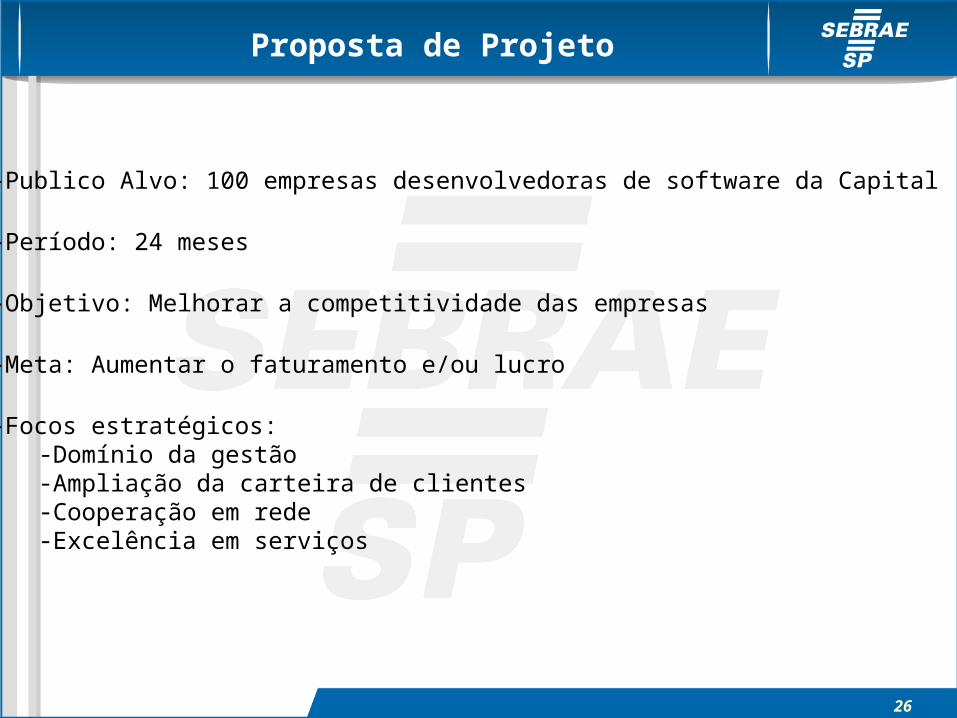

26

-Publico Alvo: 100 empresas desenvolvedoras de software da Capital

-Período: 24 meses

-Objetivo: Melhorar a competitividade das empresas

-Meta: Aumentar o faturamento e/ou lucro

-Focos estratégicos: -Domínio da gestão-Ampliação da carteira de clientes-Cooperação em rede-Excelência em serviços

Proposta de Projeto

27

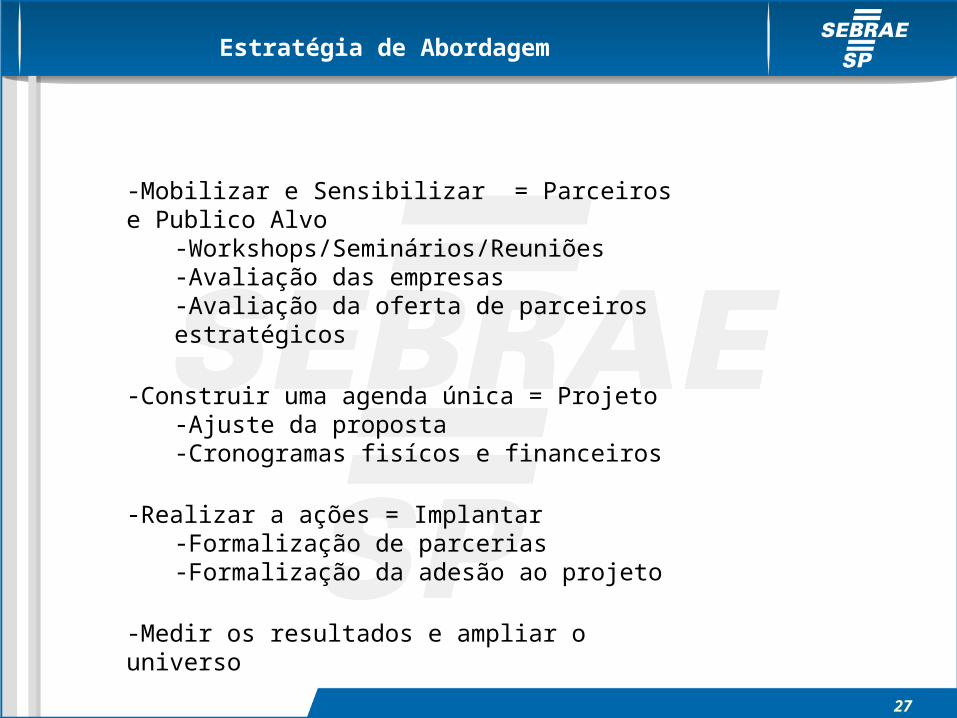

Estratégia de Abordagem

-Mobilizar e Sensibilizar = Parceiros e Publico Alvo-Workshops/Seminários/Reuniões-Avaliação das empresas-Avaliação da oferta de parceiros estratégicos

-Construir uma agenda única = Projeto-Ajuste da proposta-Cronogramas fisícos e financeiros

-Realizar a ações = Implantar-Formalização de parcerias-Formalização da adesão ao projeto

-Medir os resultados e ampliar o universo

28

O que outras regiões estão fazendo?

29

O que outras regiões estão fazendo?

http://www.sigeor.sebrae.com.br/visualizacao/frmVisualizarArvore.aspx?PID=NjMzODg2MTkwODI2MjUwMDAw&COD_PRATIF=e1307b16-c934-4496-aaa2-8e1aeae635f3

30

O que outras regiões estão fazendo?

http://www.sigeor.sebrae.com.br/visualizacao/frmVisualizarListaAcoes.aspx?PID=NjMzODg2MTg4MTg1NzgxMjUw&MODO=visualizar

31

Próximos Passos

•Temos empresários insatisfeitos com o desempenho?

•Avaliação das empresas – diagnóstico

•Teremos mais dois seminários de sensibilização