Embed Size (px)

DESCRIPTION

O Simefre e a Inventta reuniram empresas do setor rodoviário e ferroviário para discutir como obter recursos financeiros para alavancar a inovação.

Citation preview

Workshop Mecanismos de Apoio à Inovação Tecnológica

Quem Somos

Contextualização

Oportunidades para maximização dos recursos

Conclusões

© 2012 Inventta – Todos os direitos reservados.

Agenda

Atua há mais de 10 anos em gestão da inovação: Estratégia Educação e Cultura Estrutura e Processos Tecnologias e Competências Venture Capital Incentivos Fiscais e Captação de recursos

Atuamos na estruturação de programas de

transferência de tecnologia em mais de 50 ICTs.

Vasta experiência em diversos setores industriais tendo recuperado cerca de R$ 500 milhões para mais de 30 mil projetos avaliados.

A maior consultoria do Canadá focada no uso dos incentivos fiscais à inovação para P&D atuando em outros 5 países (Canadá, Estados Unidos, Reino Unido, França e Irlanda)

25 anos de experiência Mais de 15 mil prestações de contas aplicadas

junto aos órgões reguladores em seus respectivos países

Cerca de CAN$ 1 bilhão já recuperados para seus clientes.

Alta qualificação técnica da equipe

Quem somos A Inventta

© 2012 Inventta – Todos os direitos reservados.

Estratégia ● Incentivos Fiscais e Recursos Financeiros ● Educação e Cultura Estrutura e Processos ● Tecnologias e Competências

Desenvolvemos ferramentas e

metodologias pioneiras para a Gestão Estratégica

da Inovação

Em 5 anos, ajudamos a recuperar e captar mais de

R$450 milhões em incentivos fiscais, fomento e financiamento

à inovação no Brasil

Oferecemos capacitação em inovação para mais de

4 mil pessoas na América Latina

Fornecemos suporte na estruturação e implantação de 6

centros de P&D no Brasil, nos 2 últimos

anos.

No Brasil, somos parceiros oficiais da NineSigma, a maior

plataforma aberta de inovação do mundo,

presente em 135 países

Atuamos na estruturação de programas de transferência de tecnologia em mais de 50 ICTs, que concentram cerca de 70%

do conhecimento científico nacional.

Desenvolvemos metodologia para

avaliação de tecnologias inovadoras - a diligência da

inovação - aplicada com sucesso em mais de 1000

tecnologias.

© 2012 Inventta – Todos os direitos reservados.

Quem somos Nossos Serviços

Quem somos Portfólio de Clientes

Eletro-eletrônico Telecomunicações

Automotivo

Outros Setores

Papel e Celulose

Alimentos

Siderurgia e Mineração

Saúde e Cosméticos Energia

© 2012 Inventta – Todos os direitos reservados.

Quem somos Portfólio de Clientes

Governo

Sistema Indústria

Agências de Fomento

Outros

Associações

Bancos de Desenvolvimento

6 © 2012 Inventta – Todos os direitos reservados.

Quem Somos

Contextualização

Oportunidades para maximização dos recursos

Conclusões

© 2012 Inventta – Todos os direitos reservados.

Agenda

Contextualização Gerindo a inovação

© 2012 Inventta – Todos os direitos reservados.

O que essas empresas têm em comum?

Contextualização Gerindo a inovação

© 2012 Inventta – Todos os direitos reservados.

AUMENTARAM SEU VALOR DE

MERCADO

AUMENTARAM SEU VALOR DE

MARCA

CONSEGUIRAM MELHORES

RESULTADOS

Contextualização Gerindo a inovação

© 2012 Inventta – Todos os direitos reservados.

dentro de sua estratégia de negócio.

Todas elas inseriram a

inovação © 2012 Inventta – Todos os direitos reservados.

Contextualização Gerindo a inovação

ESFORÇO CRIATIVIDADE RESULTADO

EXPLORAR NOVAS IDEIAS

COM SUCESSO + +

Inovação

O que é Inovação para as empresas ?

© 2012 Inventta – Todos os direitos reservados.

Contextualização O Conceito de Inovação

Ser inovador incorre em...

+ riscos

+ incertezas

+ grandes volumes de recursos

... o fomento vem para:

+ COMPARTILHAR riscos

+ APORTAR recursos

Contextualização Inovação na Empresa

© 2012 Inventta – Todos os direitos reservados.

estratégico

estrutural

operacional

A empresa não possui capital próprio para P,D&I

Não possui processo para captação de recursos

Atua de forma reativa esperando o lançamento dos editais

Não possuem colaboradores capacitados quanto a captação de recursos

Fonte: Análise Inventta

© 2012 Inventta – Todos os direitos reservados.

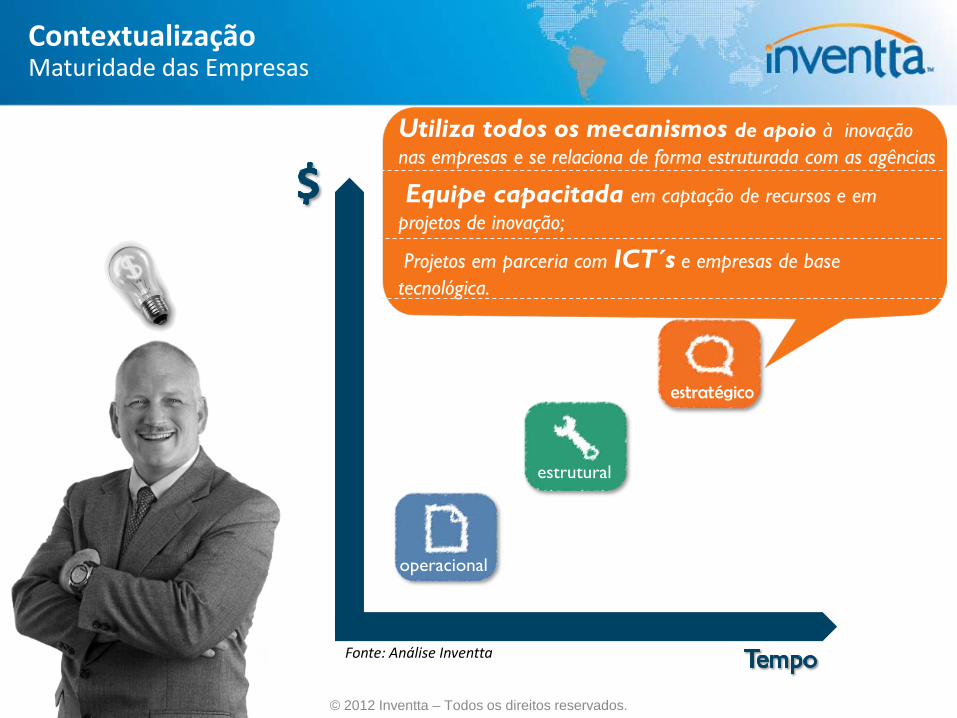

Contextualização Maturidade das Empresas

Planeja, estrutura e implementa seu processo de captação de recursos

Capacita seus colaboradores

Maior proximidade aos órgãos de fomento

Fonte: Análise Inventta

estratégico

estrutural

operacional

© 2012 Inventta – Todos os direitos reservados.

Contextualização Maturidade das Empresas

Utiliza todos os mecanismos de apoio à inovação nas empresas e se relaciona de forma estruturada com as agências

Equipe capacitada em captação de recursos e em projetos de inovação;

Projetos em parceria com ICT´s e empresas de base tecnológica.

Fonte: Análise Inventta

estratégico

estrutural

operacional

© 2012 Inventta – Todos os direitos reservados.

Contextualização Maturidade das Empresas

evolução abordagem de captação de recursos

estratégico

estrutural

operacional

© 2012 Inventta – Todos os direitos reservados.

Contextualização Maturidade das Empresas

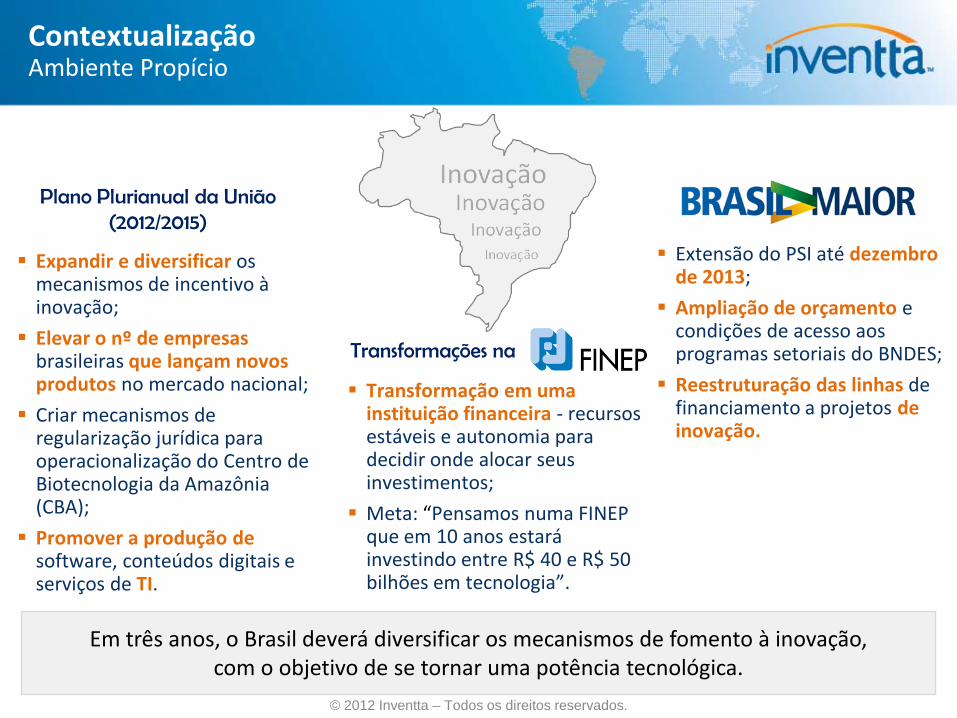

Expandir e diversificar os mecanismos de incentivo à inovação;

Elevar o nº de empresas brasileiras que lançam novos produtos no mercado nacional;

Criar mecanismos de regularização jurídica para operacionalização do Centro de Biotecnologia da Amazônia (CBA);

Promover a produção de software, conteúdos digitais e serviços de TI.

Transformações na

Extensão do PSI até dezembro de 2013;

Ampliação de orçamento e condições de acesso aos programas setoriais do BNDES;

Reestruturação das linhas de financiamento a projetos de inovação.

Transformação em uma instituição financeira - recursos estáveis e autonomia para decidir onde alocar seus investimentos;

Meta: “Pensamos numa FINEP que em 10 anos estará investindo entre R$ 40 e R$ 50 bilhões em tecnologia”.

Plano Plurianual da União (2012/2015)

© 2012 Inventta – Todos os direitos reservados.

Contextualização Ambiente Propício

Em três anos, o Brasil deverá diversificar os mecanismos de fomento à inovação, com o objetivo de se tornar uma potência tecnológica.

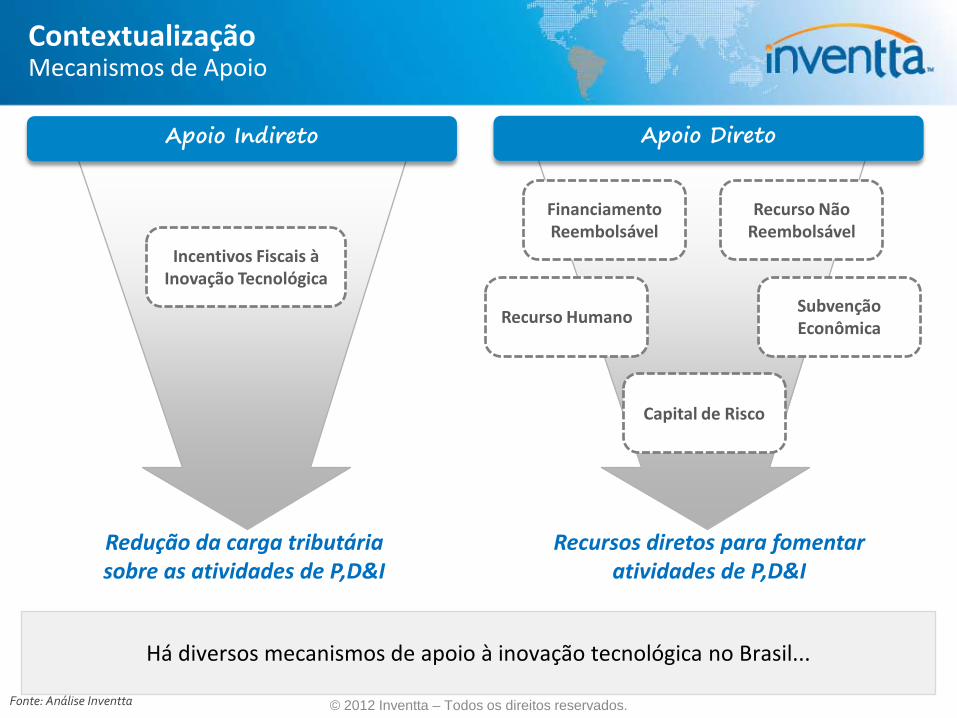

Apoio Indireto Apoio Direto

Redução da carga tributária sobre as atividades de P,D&I

Recursos diretos para fomentar atividades de P,D&I

Incentivos Fiscais à Inovação Tecnológica

Fonte: Análise Inventta

Recurso Humano Subvenção Econômica

Financiamento Reembolsável

Recurso Não Reembolsável

Capital de Risco

© 2012 Inventta – Todos os direitos reservados.

Contextualização Mecanismos de Apoio

Há diversos mecanismos de apoio à inovação tecnológica no Brasil...

Quem Somos

Contextualização

Oportunidades para maximização dos recursos

Conclusões

© 2012 Inventta – Todos os direitos reservados.

Agenda

Captação de recursos

Incentivos Fiscais

Inovar-Auto

Fonte: Análise Inventta

Empresa

Instituição de Pesquisa

MCT MDIC

Fede

ral

Esta

dual

Ministérios

Abr

angê

ncia

Público

© 2012 Inventta – Todos os direitos reservados.

Captação de Recursos Agências de Fomento à Inovação

Além disso, a iniciativa privada e ONGs também investem em projetos de P,D&I e em empresas nascentes de base tecnológica.

Apoio Direto

Recursos diretos para fomentar atividades de P,D&I

Recurso Humano

Subvenção Econômica

Financiamento Reembolsável

Recurso Não Reembolsável

Capital de Risco

Fundo Tecnológico FUNTEC

Programa de Subvenção Econômica à Inovação Fundo

Criatec

Programa RHAE Pesquisador na

Empresa

Inova Brasil Inovação

© 2012 Inventta – Todos os direitos reservados.

Captação de Recursos Fontes de Recursos – Principais Fontes para Inovação

Serão apresentadas algumas linhas de fomento à inovação tecnológica destinadas a ICTs e empresas privadas, bem como a inserção de pesquisadores (mestres e doutores) nas

mesmas.

• Tipo: Não reembolsável.

• Objetivo: Apoiar projetos com desenvolvimento tecnológico e a inovação de interesse estratégico para o País.

• Público alvo: Institutos de Tecnologia em parceria com empresas de qualquer porte.

• Forma de financiamento:

• 90% não reembolsável;

• 10% de contrapartida financeira da empresa interveniente.

• Mínimo: R$ 1 milhão.

Funtec 1. Energia : (1) Bioenergia: Desenvolvimento de tecnologias para produção de etanol celulósico e outros biocombustíveis a partir da cana-de-açúcar; (2) Energia Solar: Desenvolvimento de tecnologias para geração heliotérmica ou fotovoltaica. 2. Meio Ambiente: Desenvolvimento de soluções nanotecnológicas e biotecnológicas para tratamento de resíduos, efluentes, águas e solos contaminados. 3. Eletrônica: Desenvolvimento de eletrônica orgânica ou Circuitos Integrados não programáveis inéditos a nível nacional ou mundial. 4. Novos Materiais: Desenvolvimento de materiais tecnologicamente novos no grupamento de metais ferrosos ou não-ferrosos. 5. Química: Desenvolvimento de novos produtos e/ou processos químicos a partir de biomassa, excluindo farmoquímicos. 6. Veículos Elétricos: Desenvolvimento de dispositivos e tecnologias destinados ao armazenamento, recarga e gerenciamento de energia para uso em propulsão veicular, à geração de energia elétrica em veículos automotores e à motorização elétrica.

Linhas Temáticas

• 3 rodadas ao longo do ano;

• Próxima reunião do Comitê:

• 28 de setembro de 2012.

© 2012 Inventta – Todos os direitos reservados.

Captação de Recursos Fontes de Recursos – Fundo Tecnológico

• Tipo: Não reembolsável. • Objetivo: Apoiar o desenvolvimento de

produtos, processos e serviços inovadores em áreas consideradas estratégicas nas políticas públicas federais.

• Público alvo: empresas de todos os portes.

• Prazo de execução dos projetos: 36 meses.

1. TIC: dispositivos e sistemas de grande impacto para a Copa de 2014 e Olimpíadas de 2016. 2. Biotecnologia: bioprodutos para aplicação em agricultura. 3. Saúde: dispositivos de uso em saúde humana. 4. Defesa: soluções integráveis para voo autônomo. 5. Energia: soluções para campos off-shore de petróleo e/ou gás e para veículos elétricos. 6. Desenvolvimento social: sistemas de massificação do acesso à internet de banda larga.

Porte

Micro e Pequena

Média e Grande

R$ 500 mil

R$ 1 milhão

Mínimo Máximo

R$ 10 milhões

Condições de Financiamento* Contrapartida* • Micro

• Pequena

• Média

• Média-grande

• Grande

10%

20%

50%

100%

200%

Subvenção Econômica

*Linhas temáticas, condições de financiamento e contrapartida estipulada no último edital, lançado em 2010.

Linhas Temáticas*

© 2012 Inventta – Todos os direitos reservados.

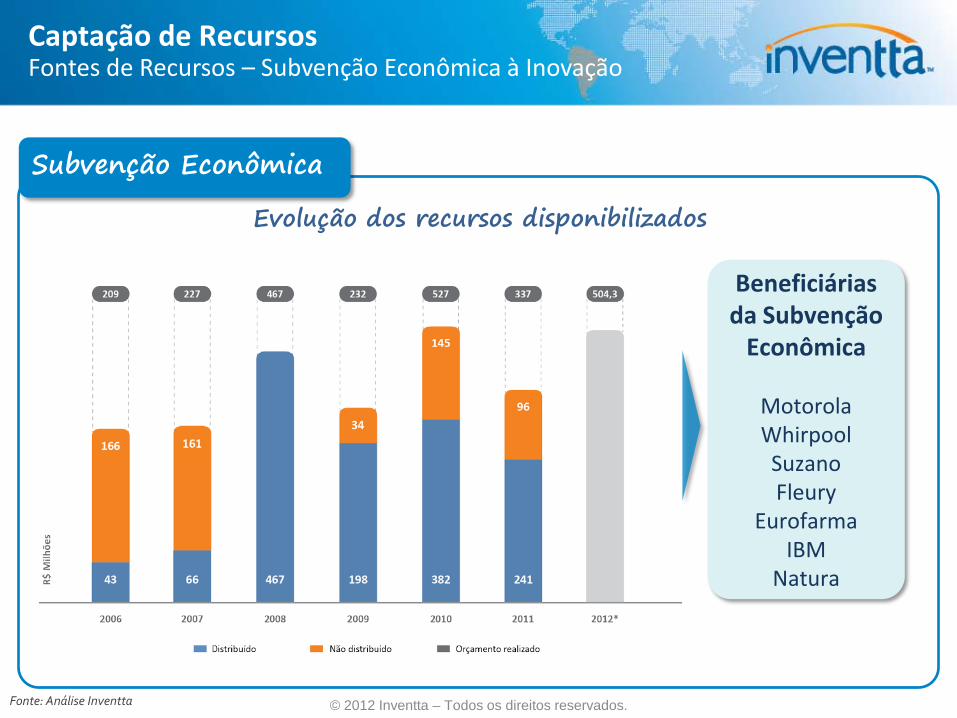

Captação de Recursos Fontes de Recursos – Subvenção Econômica à Inovação

Fonte: Análise Inventta

Beneficiárias da Subvenção

Econômica

Motorola Whirpool Suzano Fleury

Eurofarma IBM

Natura

Evolução dos recursos disponibilizados

Subvenção Econômica

© 2012 Inventta – Todos os direitos reservados.

Captação de Recursos Fontes de Recursos – Subvenção Econômica à Inovação

• Objetivo: Agregar pessoal altamente qualificado em atividades de P,D&I nas empresas, além de formar e capacitar recursos humanos que atuem em projetos de pesquisa aplicada ou de investimento tecnológico.

• Utiliza 4 modalidades de bolsas de Fomento Tecnológico.

• As linhas de pesquisa serão definidas em: Projetos Iniciais ou Projetos Avançados.

RHAE - Inovação Edital 2012

• Valor disponível

• Valor por proposta

• Duração das bolsas

• Duração do projeto

• Contrapartida

R$ 60 milhões R$ 150/400 mil

24/36 meses

24/36 meses

20% do projeto

Inserção de mestres ou doutores em empresas de micro, pequeno, médio e grande porte.

Evolução (em milhões de reais)

5,4 20 26

40 60

2006 2007 2008 2010 2012

• O edital 2012 prevê 3 rodadas; • Prazos para submissão:

• 24 de agosto de 2012; • 28 de dezembro de 2012; • 17 de maio de 2013.

© 2012 Inventta – Todos os direitos reservados.

Captação de Recursos Fontes de Recursos – Programa RHAE

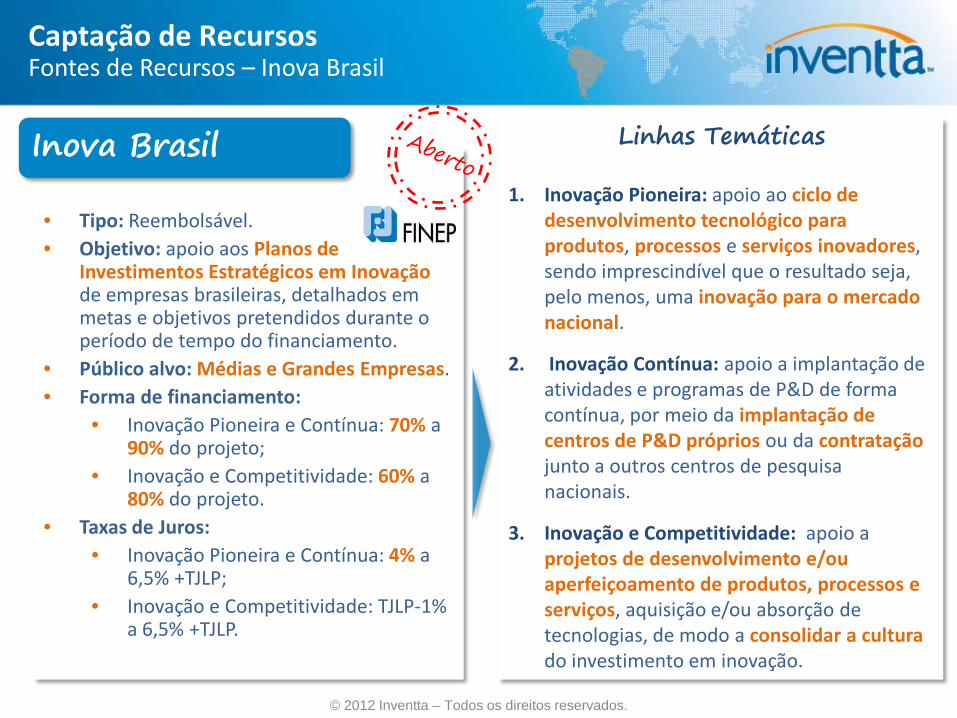

• Tipo: Reembolsável. • Objetivo: apoio aos Planos de

Investimentos Estratégicos em Inovação de empresas brasileiras, detalhados em metas e objetivos pretendidos durante o período de tempo do financiamento.

• Público alvo: Médias e Grandes Empresas. • Forma de financiamento:

• Inovação Pioneira e Contínua: 70% a 90% do projeto;

• Inovação e Competitividade: 60% a 80% do projeto.

• Taxas de Juros: • Inovação Pioneira e Contínua: 4% a

6,5% +TJLP; • Inovação e Competitividade: TJLP-1%

a 6,5% +TJLP.

Inova Brasil 1. Inovação Pioneira: apoio ao ciclo de

desenvolvimento tecnológico para produtos, processos e serviços inovadores, sendo imprescindível que o resultado seja, pelo menos, uma inovação para o mercado nacional.

2. Inovação Contínua: apoio a implantação de atividades e programas de P&D de forma contínua, por meio da implantação de centros de P&D próprios ou da contratação junto a outros centros de pesquisa nacionais.

3. Inovação e Competitividade: apoio a projetos de desenvolvimento e/ou aperfeiçoamento de produtos, processos e serviços, aquisição e/ou absorção de tecnologias, de modo a consolidar a cultura do investimento em inovação.

Linhas Temáticas

© 2012 Inventta – Todos os direitos reservados.

Captação de Recursos Fontes de Recursos – Inova Brasil

• Tipo: Reembolsável.

• Objetivo: Apoiar a inovação por meio de investimentos em inovação contemplando ações contínuas ou estruturadas para inovações em produtos, processos e/ou marketing, além do aprimoramento das competências e do conhecimento técnico no país.

• Público alvo: Pessoas jurídicas de direto público ou privado, com sede e administração no país.

• Taxa de juros: 4,0% a.a. (PSI Inovação).

• Forma de financiamento:

• 90% dos itens financiáveis;

• Mínimo de 10% de contrapartida.

• Mínimo: R$ 1 milhão.

BNDES Inovação • Empreendimentos apoiáveis: Plano de Investimento em Inovação, que deverá ser apresentado segundo a ótica da estratégia de negócios da empresa, abrangendo tanto a sua capacitação para inovar quanto às inovações potencialmente disruptivas ou incrementais de produto, processo e marketing.

• As inovação de marketing devem constituir mudanças significativas na forma de comercialização, canais de venda ou promoção;

• Serão apoiados investimentos orientados ao desenvolvimento de inovações, inclusive aqueles necessários à construção do capital intangível e à infraestrutura física (implementação de Centros de P&D e Parques Tecnológicos).

Diretrizes

© 2012 Inventta – Todos os direitos reservados.

Captação de Recursos Fontes de Recursos – BNDES Inovação

• O que são: constituem uma linha de financiamento especial para projetos em áreas consideradas prioritárias para o desenvolvimento do Estado. Essas áreas, que vão desde Agronegócios até a implantação de Telecentros, são pré- determinadas pelo Conecit e pelo Conselho Curador.

• Critérios de avaliação: além de levarem em conta os critérios habituais de mérito científico, estrutura e orçamento, são analisados de acordo com a aderência em relação ao tema proposto.

Exemplo de como se formam editais induzidos:

Encaminha Demanda

Avalia Demanda e Lança Edital

Edital Mestres e Doutores na Empresa

Editais Induzidos

© 2012 Inventta – Todos os direitos reservados.

Captação de Recursos Fontes de Recursos – Indução de Editais Específicos

Empresas brasileiras que já participaram do FP7:

© 2012 Inventta – Todos os direitos reservados.

Captação de Recursos Fontes de Recursos – Fomento Internacional

Cooperação internacional em pesquisas estratégicas. Abrangência de temas tecnológicos.

Programa não reembolsável, com seguintes percentuais:

• 50% para empresas; • 75% instituições sem fins

lucrativos (ICTs e ONGs) e MPEs.

Itens financiáveis:

• Mão de obra; • Máquinas e equipamentos; • Viagens; • Serviços de 3ºs.

Coordenador do consórcio

Participantes do consórcio

Programas

© 2012 Inventta – Todos os direitos reservados.

Captação de Recursos Fontes de Recursos – Fomento Internacional: FP7

Saúde

Alimentos, agricultura, pescaria e biotecnologia

Tecnologia da informação e da comunicação

Nanociências, materiais e novas tecnologias de produção

Energia

Meio Ambiente

Transportes

Ciências sócio-econônomicas e humanas

Tecnologias espaciais

Segurança

Temas estratégicos do

Programa Cooperação

1

2

3

4

5

6

7

8

9

10

© 2012 Inventta – Todos os direitos reservados.

Captação de Recursos Fontes de Recursos – Fomento Internacional: FP7

Fonte: FINEP Fonte: SEMAC - MS

A FINEP e o BNDES, com o apoio técnico da Petrobras, anunciarão um programa de R$ 3 bilhões voltado ao desenvolvimento de fornecedores brasileiros para a cadeia produtiva de P&G;

Com duração prevista até 2016, oferecerá recursos para o desenvolvimento de tecnologias relacionadas às seguintes linhas temáticas: processamento de superfície, instalações submarinas e de poços;

O montante da FINEP poderá ser oferecido nas modalidades de crédito, Subvenção Econômica e cooperativo entre ICTs e empresas. Já o BNDES vai aplicar seus recursos na forma de crédito, participação acionária e FUNTEC.

Inova Petro

Está confirmado que a FINEP lançará, nos próximos três anos, um pacote de editais com recursos da Subvenção Econômica no valor de R$ 1,2 bilhão.

Chamadas centralizadas pela Financiadora:

• R$ 700 milhões para as áreas Defesa, Nanotecnologia e Materiais, Biotecnologia, TICs e Tecnologia Assistiva.

Editais em parceria com outras instituições:

• R$ 200 milhões.

Chamadas contemplando a integração de instrumentos financeiros, como a própria Subvenção, o crédito e apoio a ICTs.

Pacote de Editais

© 2012 Inventta – Todos os direitos reservados.

Captação de Recursos Fontes de Recursos – O que vem por ai...

INVENTTA GUIA ABDI FINANCIAR

Sites, twitter e palestras das Instituições...

...e sistemas de busca de linhas de financiamento

http://www.financiar.org.br/ http://guia.abdi.com.br/ http://editais.inventta.net/ © 2012 Inventta – Todos os direitos reservados.

Captação de Recursos Fontes de Recursos – Onde Buscar Informações

A empresa pode otimizar seus investimentos em inovação diversificando as fontes e tipos de recursos utilizados

Um mesmo projeto pode receber recursos de diferentes fontes, entre recursos reembolsáveis, não reembolsáveis e recursos próprios

Dica! 20%

60% 10%

10%

Recursos Reembolsáveis:

Infraestrutura

Máquinas

Equipamentos

Softwares

Fábrica Recursos Próprios Equipe interna e externa que irá gerenciar os projetos

Despesas gerais para desenvolvimento dos projetos

Recursos Não Reembolsáveis:

Equipe interna e externa para desenvolvimento dos projetos

Equipamentos, materiais de consumo, instalações,

treinamentos, etc.

Projetos

Recursos Não Reembolsáveis:

Bolsas de Pesquisa para Doutores, Mestres e Graduandos;

Diárias e passagens para treinamento no exterior

Laboratórios

Fonte: Análise Inventta © 2012 Inventta – Todos os direitos reservados.

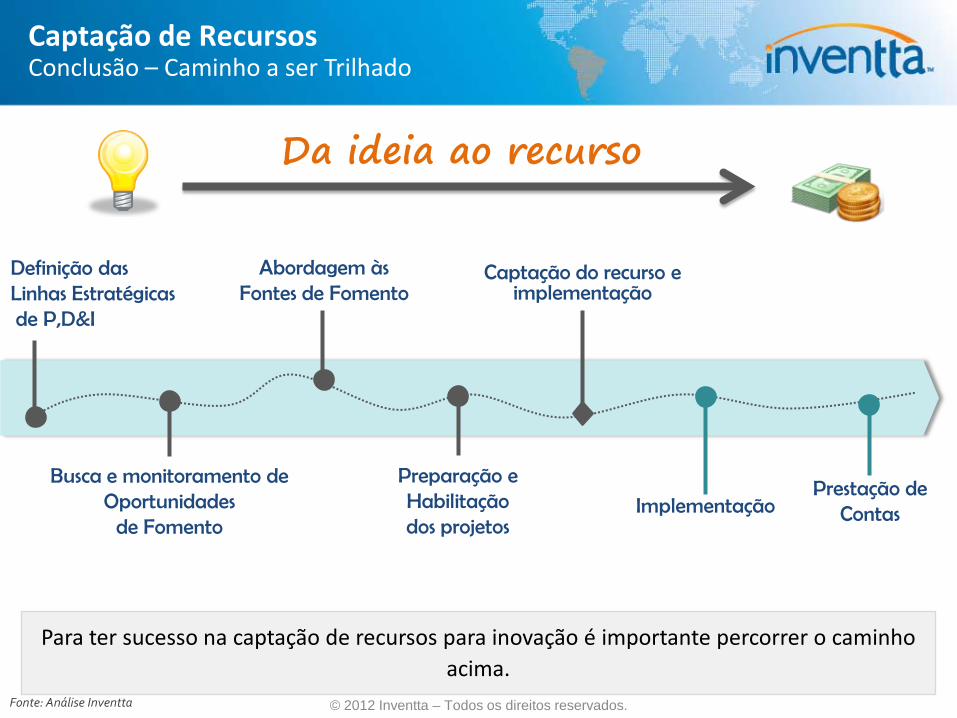

Captação de Recursos Evolução – Estratégia de Abordagem Mista

Definição das Linhas Estratégicas de P,D&I

Busca e monitoramento de Oportunidades

de Fomento

Abordagem às Fontes de Fomento

Preparação e Habilitação dos projetos

Captação do recurso e implementação

Prestação de Contas

Da ideia ao recurso

Implementação

Fonte: Análise Inventta © 2012 Inventta – Todos os direitos reservados.

Captação de Recursos Conclusão – Caminho a ser Trilhado

Para ter sucesso na captação de recursos para inovação é importante percorrer o caminho acima.

Alinhamento da estratégia de inovação à estratégia de fomento,

bem como a estruturação de processos internos

Aproximar-se dos órgãos de fomento à pesquisa e

inovação tecnológica

Consolidar parcerias com centros de pesquisa e

desenvolvimento

Alinhamento entre as áreas executora, fiscal e tributária da empresa

Como obter maior probabilidade na captação de recursos?

© 2012 Inventta – Todos os direitos reservados.

Captação de Recursos Conclusão – Lições Aprendidas

Quem Somos

Contextualização

Oportunidades para maximização dos recursos

Conclusões

© 2012 Inventta – Todos os direitos reservados.

Agenda

Captação de recursos

Incentivos Fiscais

Inovar-Auto

Entender o ambiente de inovação tecnológica no Brasil;

Nivelar os conhecimentos acerca dos conceitos de inovação e dos incentivos fiscais à inovação tecnológica (Lei do Bem);

Compreender os elementos para a identificação de projetos a serem beneficiados pela Lei do Bem;

Maximizar a utilização dos incentivos fiscais;

Apresentar o Plano de Ação elaborado; e

Expandir a visão “Gestão da Inovação”.

GO!

© 2012 Inventta – Todos os direitos reservados.

Incentivos Fiscais Objetivos

Fonte: Exposição de motivos da Lei do Bem

Objetivos da Lei

+ Gastos com P,D&I

+ Resultado nas empresas

+ Emprego + Renda + Arrecadação

Incentivo Fiscal

“Os incentivos à inovação tecnológica estão sendo instituídos em cumprimento ao previsto no art. 28 da Lei nº 10.973, de 2 de dezembro de 2004, que prescreve que a União fomentará a inovação na empresa mediante a concessão de incentivos fiscais à inovação e à pesquisa científica e tecnológica no ambiente produtivo.”

“As normas adotadas na Medida Provisória, (...), ratificam e expandem os mecanismos atualmente existentes de incentivo fiscal por meio de renúncia tributária com relação às atividades desenvolvidas pelas pessoas jurídicas em P,D&I.”

© 2012 Inventta – Todos os direitos reservados.

Incentivos Fiscais Objetivos da Lei do Bem

O desafio da Lei do Bem é estimular o investimento em inovação tecnológica pelas empresas brasileiras.

© 2012 Inventta – Todos os direitos reservados.

1993 2004 2011

Lei n.º 8.661

PDTI /PDTA

Lei de Inovação

Lei n.º 10.973

2005

Lei do Bem

Lei n.º 11.196

Instrução Normativa

n.º 1.187 Incentivos ao

Desenvolvimento tecnológico industrial ou agropecuário

Aprovação prévia dos projetos pelo MCT

Redução do IRPJ a pagar

Estabelece as diretrizes gerais de incentivo e apoio à inovação

Prevê a criação de Incentivos Fiscais à Inovação Tecnológica

Regulamenta a Lei de Inovação com incentivos fiscais à P&D de inovação tecnológica

Dedutibilidade de dispêndios

Sem prévia aprovação

Disciplina os incentivos fiscais previstos na Lei do Bem

Fonte: Análise Inventta

Incentivos Fiscais Histórico Legal – Lei do Bem

A Lei do Bem ampliou os incentivos fiscais à inovação tecnológica para as empresas.

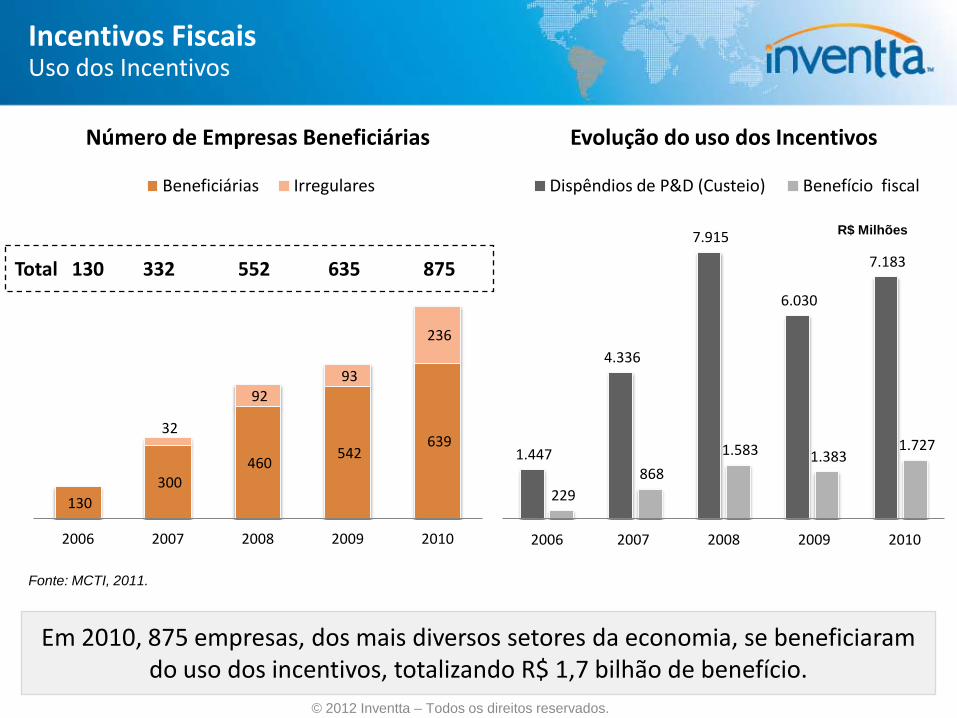

Fonte: MCTI, 2011.

R$ Milhões

130 300

460 542

639 32

92 93

236

2006 2007 2008 2009 2010

Beneficiárias Irregulares

Total 130 332 552 635 875

© 2012 Inventta – Todos os direitos reservados.

1.447

4.336

7.915

6.030

7.183

229 868

1.583 1.383 1.727

1905ral 1905ral 1905ral 1905ral 1905ral

Dispêndios de P&D (Custeio) Benefício fiscal

Evolução do uso dos Incentivos Número de Empresas Beneficiárias

2006 2007 2008 2009 2010

Incentivos Fiscais Uso dos Incentivos

Em 2010, 875 empresas, dos mais diversos setores da economia, se beneficiaram do uso dos incentivos, totalizando R$ 1,7 bilhão de benefício.

Lei do Bem

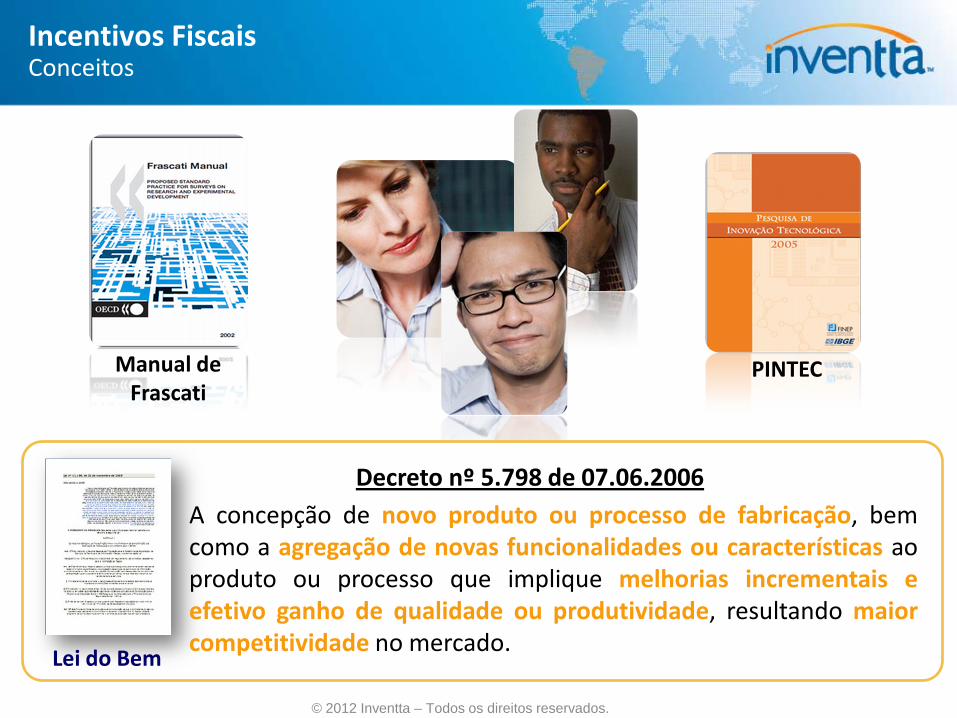

Manual de Frascati

A concepção de novo produto ou processo de fabricação, bem como a agregação de novas funcionalidades ou características ao produto ou processo que implique melhorias incrementais e efetivo ganho de qualidade ou produtividade, resultando maior competitividade no mercado.

Decreto nº 5.798 de 07.06.2006

PINTEC

© 2012 Inventta – Todos os direitos reservados.

Incentivos Fiscais Conceitos

Quais atividades empresariais estão enquadradas?

A Lei do Bem estabelece incentivos para Inovação Tecnológica, não beneficiando a compra, construção

ou implementação de inovações tecnológicas propriamente ditas, mas o processo que leva a

concepção e desenvolvimento das mesmas.

© 2012 Inventta – Todos os direitos reservados.

Incentivos Fiscais Conceitos

Inovação para o mundo

Inovação Nacional

Inovação para a empresa

Desenvolvimento da Central de Água Gelada

Modificações no forno de recozimento

Desenvolvimento de secador de fio máquina

Micro

Macro

© 2012 Inventta – Todos os direitos reservados.

Incentivos Fiscais Abrangência

Consideramos todos os diferentes níveis de abrangência e de impacto na empresa, tanto a nível macro quanto micro.

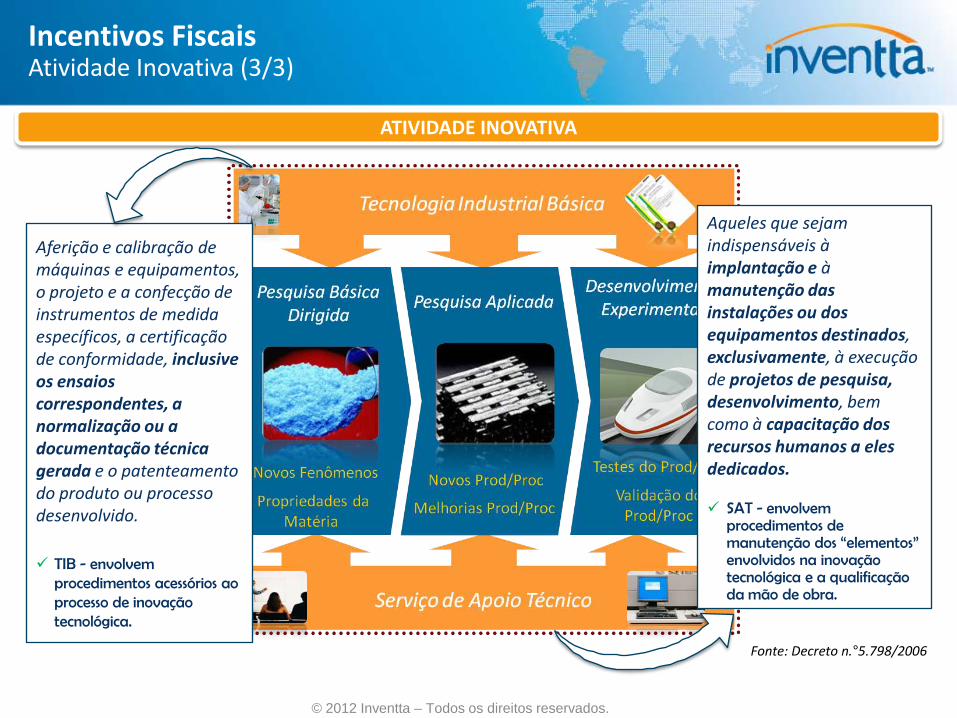

ATIVIDADE INOVATIVA

Fonte: Decreto n.°5.798/2006

Tecnologia Industrial Básica

Serviço de Apoio Técnico

Novos Prod/Proc

Melhorias Prod/Proc

Pesquisa Aplicada Pesquisa Básica Dirigida

Novos Fenômenos

Propriedades da Matéria

Testes do Prod/Proc

Validação do Prod/Proc

Desenvolvimento Experimental

Produção

Comercialização

© 2012 Inventta – Todos os direitos reservados.

Ideação

Incentivos Fiscais Atividade Inovativa (1/3)

Trabalhos executados com o objetivo de adquirir novos conhecimentos, com vistas ao desenvolvimento ou aprimoramento de produtos, processos e sistemas.*

A pesquisa aplicada tem como objetivo principal gerar uma inovação tecnológica.

Ex: Pesquisas visando o desenvolvimento de novas ligas metálicas para a fabricação de fios máquinas a

partir da combinação de diferentes compósitos metálicos.

Trabalhos sistemáticos delineados a partir de conhecimentos pré-existentes, visando a demonstração da viabilidade técnica ou funcional de novos produtos, processos, sistemas ou, ainda, um evidente aperfeiçoamento dos já produzidos ou estabelecidos.*

O processo de inovação depende da realização de testes e validação de produtos e processos. Ex: Aperfeiçoamento do processo produtivo da Laminação através da implantação de slitter de 3 veios

visando a produção de um novo produto, com ganhos significativos de produtividade e redução de custo.

Trabalhos executados com o objetivo de adquirir conhecimentos quanto à compreensão de novos fenômenos, com vistas ao desenvolvimento de produtos, processos ou sistemas inovadores.*

A pesquisa básica (PB) impacta indiretamente o desenvolvimento de inovação tecnológica, visando a

compreensão de novos fenômenos. Ex: Pesquisas relativas a caracterização e síntese de novas estruturas metálicas que possam ter potencial

de aplicação no setor siderúrgico.

ATIVIDADE INOVATIVA

*Fonte: Decreto n.°5.798/2006

Pesquisa Básica Dirigida

Pesquisa Aplicada

Desenvolvimento Experimental

© 2012 Inventta – Todos os direitos reservados.

Incentivos Fiscais Atividade Inovativa (2/3)

ATIVIDADE INOVATIVA

Fonte: Decreto n.°5.798/2006

Aferição e calibração de máquinas e equipamentos, o projeto e a confecção de instrumentos de medida específicos, a certificação de conformidade, inclusive os ensaios correspondentes, a normalização ou a documentação técnica gerada e o patenteamento do produto ou processo desenvolvido.

TIB - envolvem procedimentos acessórios ao processo de inovação tecnológica.

Aqueles que sejam indispensáveis à implantação e à manutenção das instalações ou dos equipamentos destinados, exclusivamente, à execução de projetos de pesquisa, desenvolvimento, bem como à capacitação dos recursos humanos a eles dedicados.

SAT - envolvem procedimentos de manutenção dos “elementos” envolvidos na inovação tecnológica e a qualificação da mão de obra.

© 2012 Inventta – Todos os direitos reservados.

Incentivos Fiscais Atividade Inovativa (3/3)

© 2012 Inventta – Todos os direitos reservados.

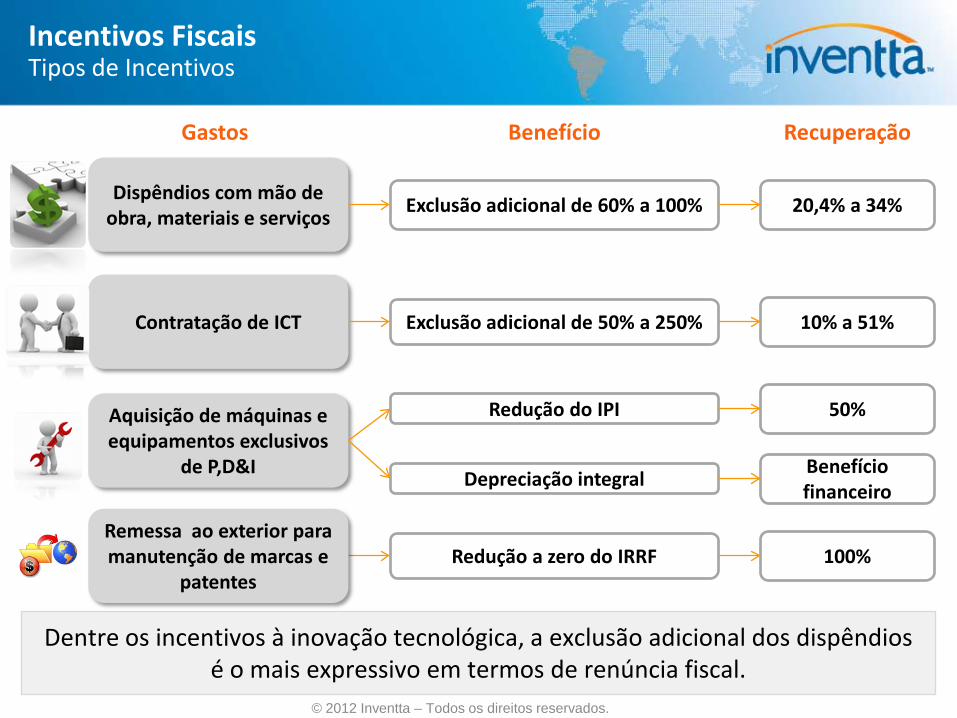

Dispêndios com mão de obra, materiais e serviços

Contratação de ICT

Aquisição de máquinas e equipamentos exclusivos

de P,D&I

Exclusão adicional de 60% a 100%

Exclusão adicional de 50% a 250%

Redução do IPI

Depreciação integral

Redução a zero do IRRF

20,4% a 34%

10% a 51%

50%

Benefício financeiro

100%

Recuperação Benefício

Remessa ao exterior para manutenção de marcas e

patentes

Incentivos Fiscais Tipos de Incentivos

Gastos

Dentre os incentivos à inovação tecnológica, a exclusão adicional dos dispêndios é o mais expressivo em termos de renúncia fiscal.

© 2012 Inventta – Todos os direitos reservados.

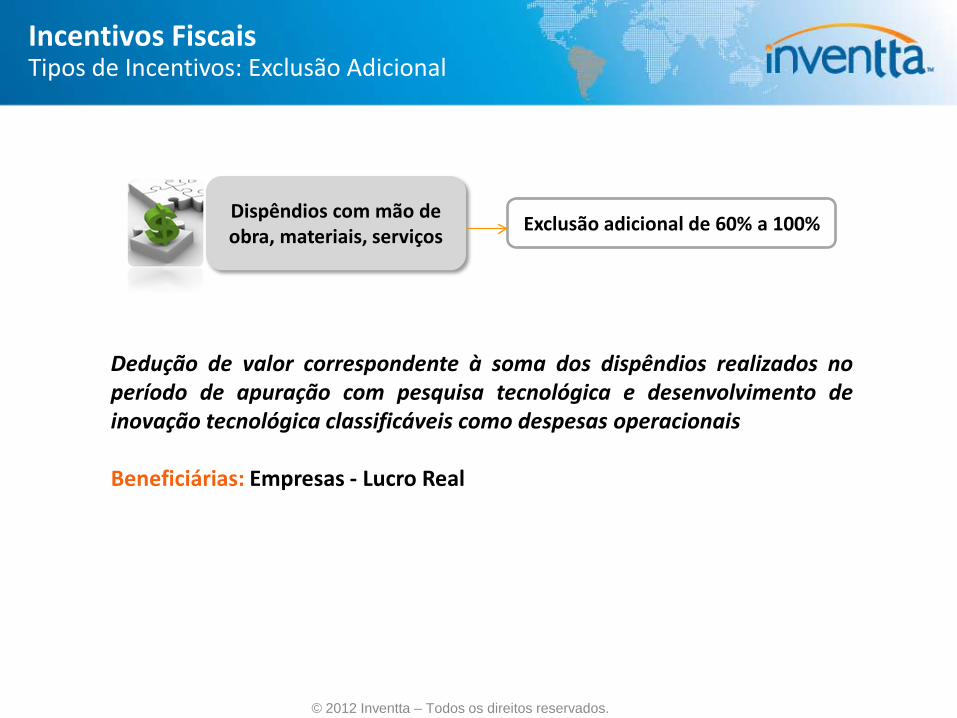

Dedução de valor correspondente à soma dos dispêndios realizados no período de apuração com pesquisa tecnológica e desenvolvimento de inovação tecnológica classificáveis como despesas operacionais Beneficiárias: Empresas - Lucro Real

Dispêndios com mão de obra, materiais, serviços

Exclusão adicional de 60% a 100%

Incentivos Fiscais Tipos de Incentivos: Exclusão Adicional

Fonte: Análise Inventta © 2012 Inventta – Todos os direitos reservados.

Art. 17. A pessoa jurídica poderá usufruir dos seguintes incentivos fiscais:

I - dedução, para efeito de apuração do lucro líquido, de valor correspondente à soma dos dispêndios realizados no

período de apuração com pesquisa tecnológica e desenvolvimento de inovação tecnológica classificáveis como despesas operacionais

pela legislação do Imposto sobre a Renda da Pessoa Jurídica - IRPJ (...).

(LEI Nº 11.196, DE 21 DE NOVEMBRO DE 2005)

Lei do Bem e Decreto nº 5.798/06 não trouxeram a conceituação

Decreto nº 5.798/06

Decreto nº 3.000/99 - IRPJ

Conclusões: A Lei do Bem e seu decreto não conceituaram

“dispêndios” Necessidade de utilização de fontes subsidiárias

Lei do Bem Fontes

Instrução Normativa 1.187 de 29

de Agosto de 2011

Incentivos Fiscais Exclusão Adicional – O que são dispêndios?

© 2012 Inventta – Todos os direitos reservados.

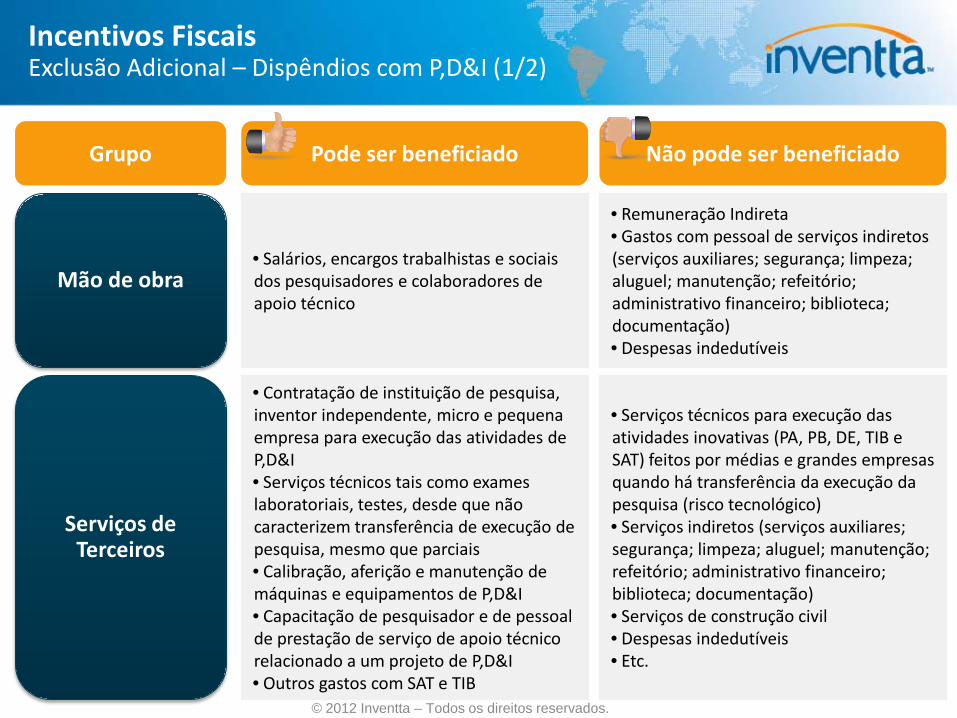

Mão de obra

Serviços de Terceiros

• Salários, encargos trabalhistas e sociais dos pesquisadores e colaboradores de apoio técnico

• Contratação de instituição de pesquisa, inventor independente, micro e pequena empresa para execução das atividades de P,D&I • Serviços técnicos tais como exames laboratoriais, testes, desde que não caracterizem transferência de execução de pesquisa, mesmo que parciais • Calibração, aferição e manutenção de máquinas e equipamentos de P,D&I • Capacitação de pesquisador e de pessoal de prestação de serviço de apoio técnico relacionado a um projeto de P,D&I • Outros gastos com SAT e TIB

Grupo Não pode ser beneficiado Pode ser beneficiado

• Remuneração Indireta • Gastos com pessoal de serviços indiretos (serviços auxiliares; segurança; limpeza; aluguel; manutenção; refeitório; administrativo financeiro; biblioteca; documentação) • Despesas indedutíveis

• Serviços técnicos para execução das atividades inovativas (PA, PB, DE, TIB e SAT) feitos por médias e grandes empresas quando há transferência da execução da pesquisa (risco tecnológico) • Serviços indiretos (serviços auxiliares; segurança; limpeza; aluguel; manutenção; refeitório; administrativo financeiro; biblioteca; documentação) • Serviços de construção civil • Despesas indedutíveis • Etc.

Incentivos Fiscais Exclusão Adicional – Dispêndios com P,D&I (1/2)

© 2012 Inventta – Todos os direitos reservados.

Material de Consumo

Outros dispêndios

• Materiais para construção de protótipos e realização de testes e ensaios, insumos, abrasivos, acessórios e ferramentas e etc.

• Dispêndios de apoio aos projetos de P,D&I tais como água, energia, comunicação, viagens nacionais, transporte, etc. • Gastos com registro e manutenção de marcas, patentes e cultivares (Brasil e exterior) • Dispêndios com projetos cancelados ou que não tiveram êxito

Grupo Não pode ser beneficiado Pode ser beneficiado

• Gastos com materiais utilizados nos serviços indiretos (serviços auxiliares; segurança; limpeza; aluguel; manutenção; refeitório; administrativo financeiro; biblioteca; documentação) • Gastos com materiais de construção civil • Importados • Despesas indedutíveis • Etc.

• Dispêndios dos projetos subvencionados (exceto contrapartida oferecida pela empresa) • Dispêndios com depreciação contábil • Importados • Despesas indedutíveis • Etc.

Incentivos Fiscais Exclusão Adicional – Dispêndios com P,D&I (2/2)

Decreto Nº 5.798, de 07 de Julho de 2006

o O pesquisador graduado, pós-graduado, tecnólogo ou técnico de nível médio, com relação formal de emprego com a pessoa jurídica que atue exclusivamente em atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica

Manual Frascati

o Profissionais que se dedicam à concepção ou criação de novos conhecimentos, produtos, processos, métodos e sistemas, e também à gestão dos respectivos projetos

Consideração para o cálculo

o Nova contratação de pesquisador via CLT, constando expressamente no contrato de trabalho o exercício da função de pesquisador

o Demissões

o Consideração da transferência de entrada e de saída, com alteração no contrato de trabalho

Exclusividade

o Análise da Classificação Brasileiras de Ocupações – CBO

o Análise dos cargos e funções

Escolaridade

o Graduado, pós graduado, tecnólogo ou técnico de nível médio

Critérios utilizados pela Inventta: Conceito de pesquisador

© 2012 Inventta – Todos os direitos reservados.

Incentivos Fiscais Exclusão Adicional – Cálculo do Incremento

© 2012 Inventta – Todos os direitos reservados.

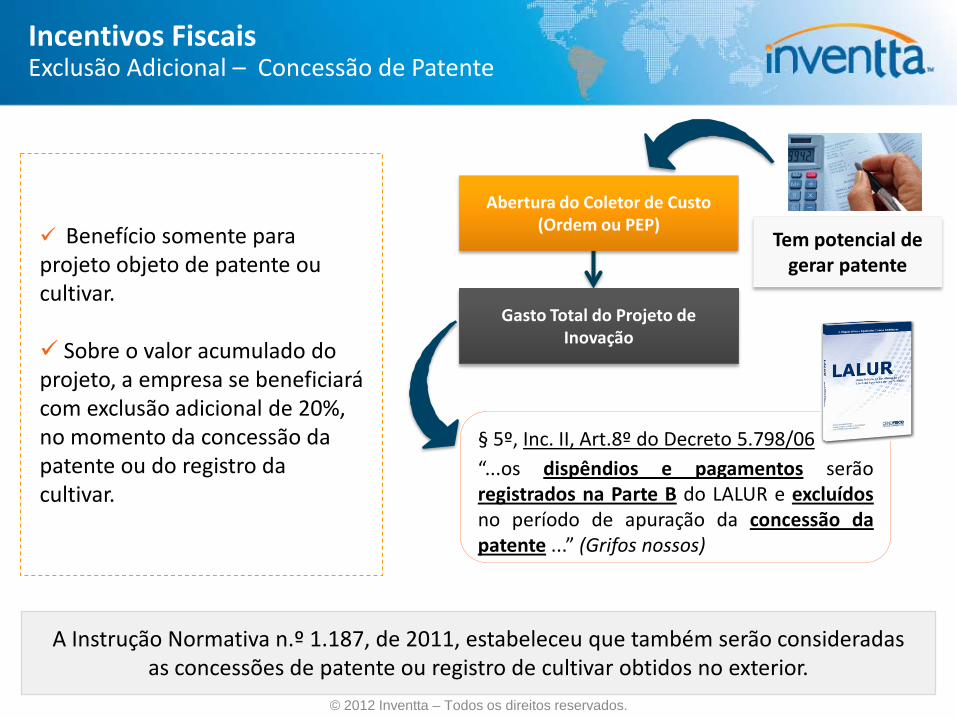

Abertura do Coletor de Custo (Ordem ou PEP)

Gasto Total do Projeto de Inovação

Tem potencial de gerar patente

§ 5º, Inc. II, Art.8º do Decreto 5.798/06 “...os dispêndios e pagamentos serão registrados na Parte B do LALUR e excluídos no período de apuração da concessão da patente ...” (Grifos nossos)

Benefício somente para projeto objeto de patente ou cultivar. Sobre o valor acumulado do projeto, a empresa se beneficiará com exclusão adicional de 20%, no momento da concessão da patente ou do registro da cultivar.

Incentivos Fiscais Exclusão Adicional – Concessão de Patente

A Instrução Normativa n.º 1.187, de 2011, estabeleceu que também serão consideradas as concessões de patente ou registro de cultivar obtidos no exterior.

© 2012 Inventta – Todos os direitos reservados.

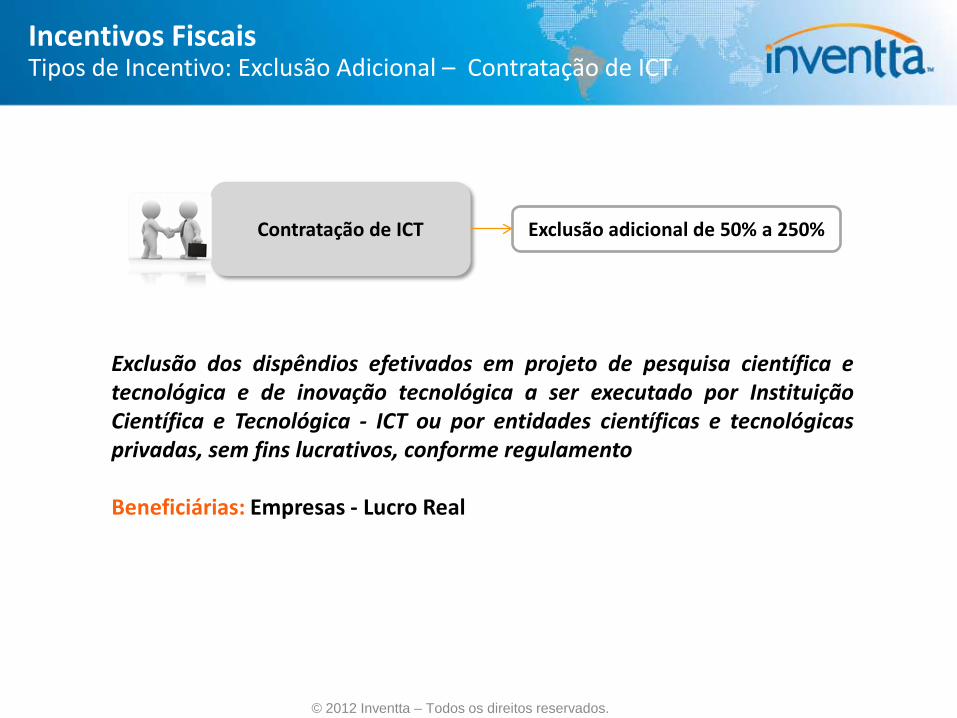

Exclusão dos dispêndios efetivados em projeto de pesquisa científica e tecnológica e de inovação tecnológica a ser executado por Instituição Científica e Tecnológica - ICT ou por entidades científicas e tecnológicas privadas, sem fins lucrativos, conforme regulamento Beneficiárias: Empresas - Lucro Real

Contratação de ICT Exclusão adicional de 50% a 250%

Incentivos Fiscais Tipos de Incentivo: Exclusão Adicional – Contratação de ICT

© 2012 Inventta – Todos os direitos reservados.

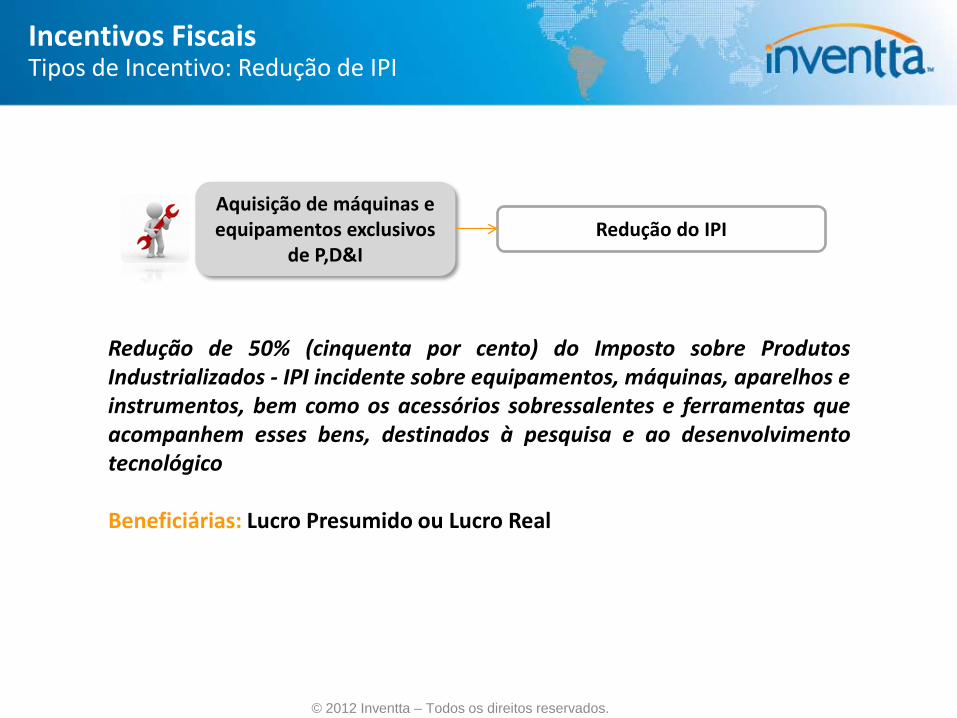

Redução de 50% (cinquenta por cento) do Imposto sobre Produtos Industrializados - IPI incidente sobre equipamentos, máquinas, aparelhos e instrumentos, bem como os acessórios sobressalentes e ferramentas que acompanhem esses bens, destinados à pesquisa e ao desenvolvimento tecnológico Beneficiárias: Lucro Presumido ou Lucro Real

Aquisição de máquinas e equipamentos exclusivos

de P,D&I Redução do IPI

Incentivos Fiscais Tipos de Incentivo: Redução de IPI

© 2012 Inventta – Todos os direitos reservados.

Depreciação integral, no próprio ano da aquisição, de máquinas, equipamentos, aparelhos e instrumentos, novos, destinados à utilização nas atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica Beneficiárias: Empresas - Lucro Real

Aquisição de máquinas e equipamentos exclusivos

de P,D&I Depreciação integral

Incentivos Fiscais Tipos de Incentivo: Depreciação Integral

© 2012 Inventta – Todos os direitos reservados.

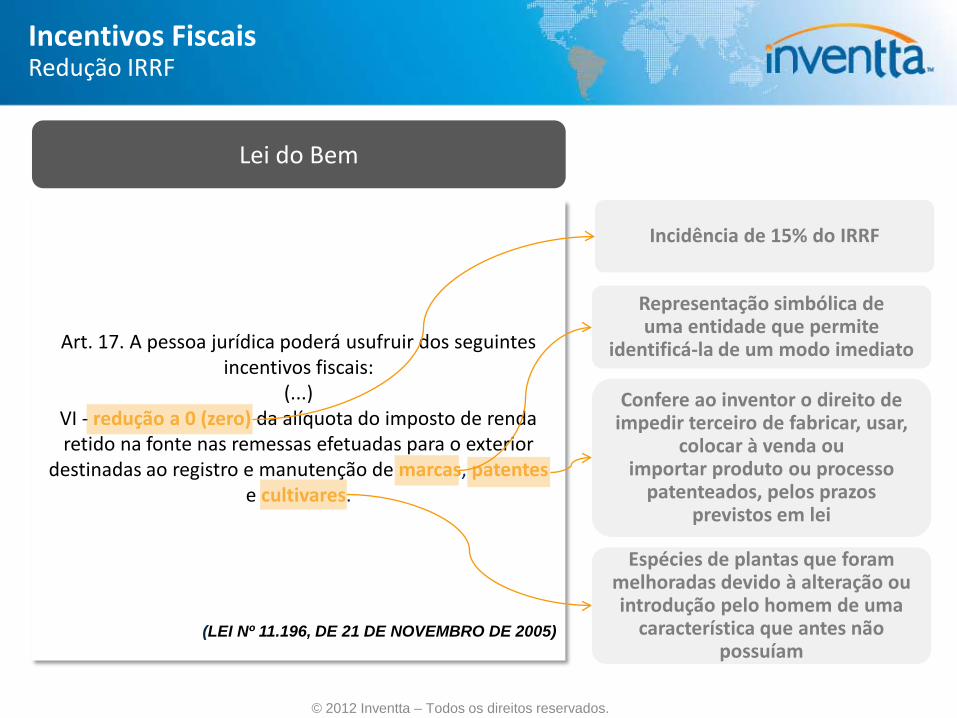

Redução a 0 (zero) da alíquota do imposto de renda retido na fonte nas remessas efetuadas ao exterior destinadas ao registro e manutenção de marcas, patentes e cultivares Beneficiárias: Lucro Presumido ou Lucro Real

Redução a zero do IRRF Remessa para o exterior

para manutenção de marcas e patentes

Incentivos Fiscais Tipos de Incentivo: Redução IRRF

Art. 17. A pessoa jurídica poderá usufruir dos seguintes incentivos fiscais:

(...) VI - redução a 0 (zero) da alíquota do imposto de renda retido na fonte nas remessas efetuadas para o exterior

destinadas ao registro e manutenção de marcas, patentes e cultivares.

(LEI Nº 11.196, DE 21 DE NOVEMBRO DE 2005)

Lei do Bem

Incidência de 15% do IRRF

Representação simbólica de uma entidade que permite

identificá-la de um modo imediato

Confere ao inventor o direito de impedir terceiro de fabricar, usar,

colocar à venda ou importar produto ou processo

patenteados, pelos prazos previstos em lei

Espécies de plantas que foram melhoradas devido à alteração ou introdução pelo homem de uma

característica que antes não possuíam

© 2012 Inventta – Todos os direitos reservados.

Incentivos Fiscais Redução IRRF

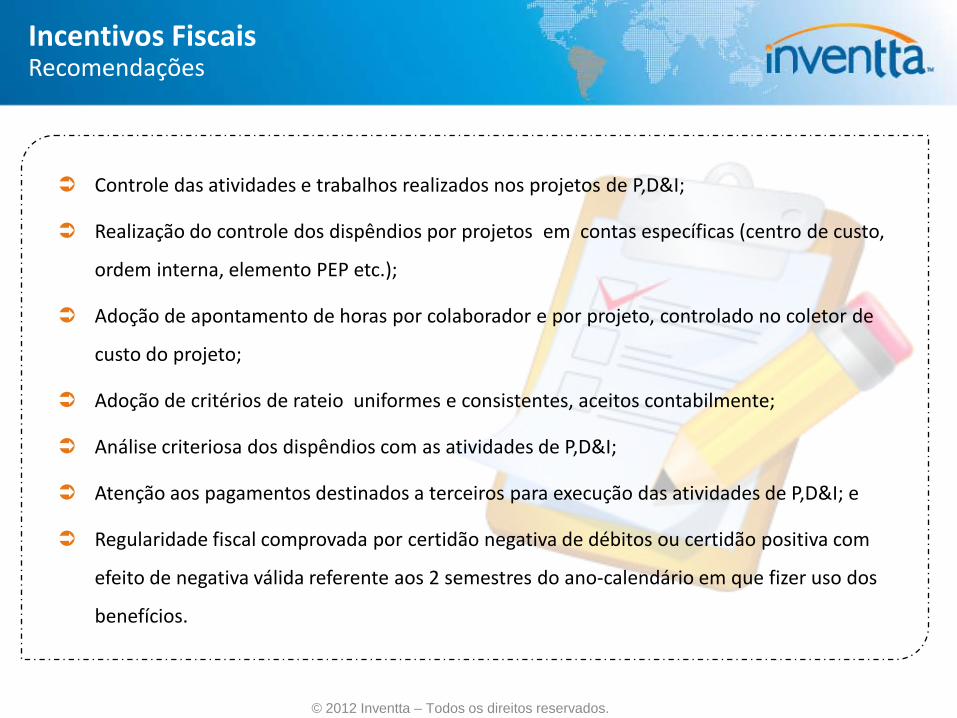

Controle das atividades e trabalhos realizados nos projetos de P,D&I;

Realização do controle dos dispêndios por projetos em contas específicas (centro de custo,

ordem interna, elemento PEP etc.);

Adoção de apontamento de horas por colaborador e por projeto, controlado no coletor de

custo do projeto;

Adoção de critérios de rateio uniformes e consistentes, aceitos contabilmente;

Análise criteriosa dos dispêndios com as atividades de P,D&I;

Atenção aos pagamentos destinados a terceiros para execução das atividades de P,D&I; e

Regularidade fiscal comprovada por certidão negativa de débitos ou certidão positiva com

efeito de negativa válida referente aos 2 semestres do ano-calendário em que fizer uso dos

benefícios.

© 2012 Inventta – Todos os direitos reservados.

Incentivos Fiscais Recomendações

© 2012 Inventta – Todos os direitos reservados.

As empresas devem prestar informações ao MCTI sobre seus programas de pesquisa e

desenvolvimento de inovação tecnológica até 31/07 do ano-calendário subseqüente ao da utilização dos

incentivos fiscais.

A não entrega da Prestação de Contas no prazo acima acarreta a perda do direito aos incentivos não

utilizados e o recolhimento pela empresa do valor correspondente aos incentivos já utilizados.

DIPJ Dispêndios P&D Prestação de Contas

Incentivos Fiscais Obrigações Acessórias

Janeiro a Dezembro do Ano Base

30 de Junho do ano subsequente ao Ano Base

Último dia útil de Julho do ano subsequente ao

Ano Base

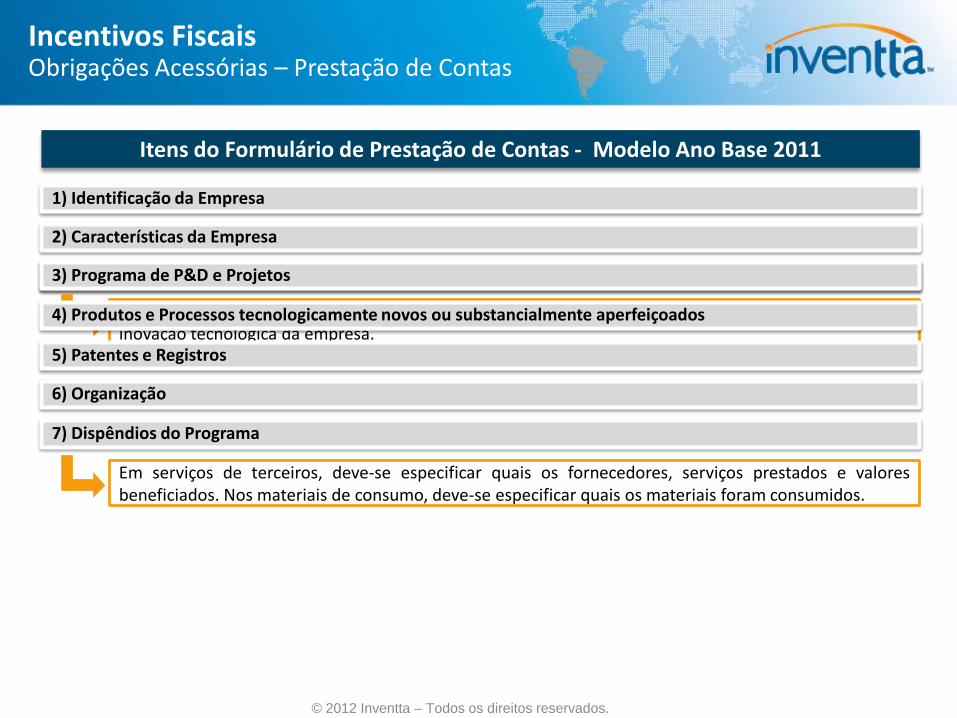

1) Identificação da Empresa

2) Características da Empresa

3) Programa /Projetos de PD&I

© 2012 Inventta – Todos os direitos reservados.

Itens do Formulário de Prestação de Contas - Modelo Ano Base 2011

Formulário para informações sobre as atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica da empresa.

Incentivos Fiscais Obrigações Acessórias – Prestação de Contas

1) Identificação da Empresa

2) Características da Empresa

3) Programa de P&D e Projetos

© 2012 Inventta – Todos os direitos reservados.

Itens do Formulário de Prestação de Contas - Modelo Ano Base 2011

Em serviços de terceiros, deve-se especificar quais os fornecedores, serviços prestados e valores beneficiados. Nos materiais de consumo, deve-se especificar quais os materiais foram consumidos.

3) Programa de P&D e Projetos

Formulário para informações sobre as atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica da empresa.

4) Produtos e Processos tecnologicamente novos ou substancialmente aperfeiçoados

5) Patentes e Registros

6) Organização

7) Dispêndios do Programa

Incentivos Fiscais Obrigações Acessórias – Prestação de Contas

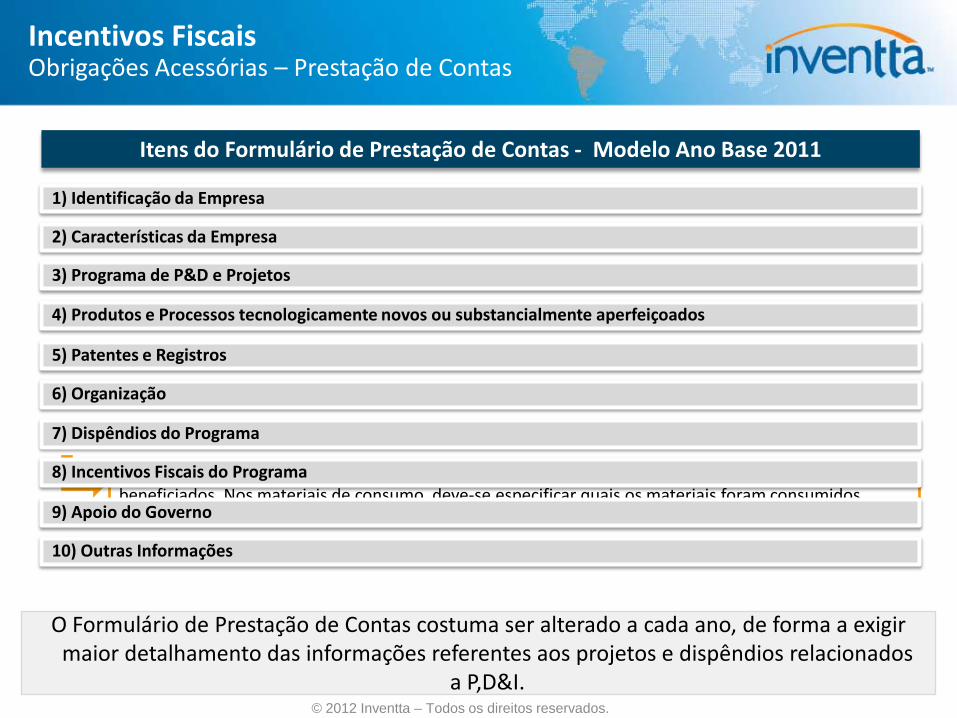

1) Identificação da Empresa

2) Características da Empresa

3) Programa de P&D e Projetos

4) Produtos e Processos tecnologicamente novos ou substancialmente aperfeiçoados

5) Patentes e Registros

6) Organização

7) Dispêndios do Programa

© 2012 Inventta – Todos os direitos reservados.

Itens do Formulário de Prestação de Contas - Modelo Ano Base 2011

Em serviços de terceiros, deve-se especificar quais os fornecedores, serviços prestados e valores beneficiados. Nos materiais de consumo, deve-se especificar quais os materiais foram consumidos.

8) Incentivos Fiscais do Programa

9) Apoio do Governo

10) Outras Informações

Incentivos Fiscais Obrigações Acessórias – Prestação de Contas

O Formulário de Prestação de Contas costuma ser alterado a cada ano, de forma a exigir maior detalhamento das informações referentes aos projetos e dispêndios relacionados

a P,D&I.

30.Pesquisas Científicas e Tecnológicas

ADIÇÕES 30.Depreciação/Amortização Acelerada Incentivada - Reversão (Lei nº 11.196/2005, art.17, III e IV e art.20)

EXCLUSÕES 65.Dispêndios com Inovação Tecnológica (Lei nº 11.196/2005, art.19)

EXCLUSÕES 55.Depreciação/Amortização Acelerada (Lei nº 11.196/2005, art.17, III e IV e art.20)

EXCLUSÕES 49.Dispêndios com Inovação Tecnológica (Lei nº 11.196/2005, art.19)

Inovação Tecnológica (Lei 11.196/2005)

05A - Despesas operacionais

09A - Demonstração do Lucro Real

17 - Cálculo da Contribuição Social sobre o Lucro Líquido

46 - Inovação Tecnológica e Desenvolvimento Tecnológico

Ficha Linha

Declaração de Imposto de Renda Pessoa Jurídica

© 2012 Inventta – Todos os direitos reservados.

Incentivos Fiscais Obrigações Acessórias – DIPJ

© 2012 Inventta – Todos os direitos reservados.

Controle das atividades e trabalhos realizados nos projetos de P,D&I

Realização do controle dos dispêndios por projetos em contas

específicas (ordem interna, elemento PEP etc.)

Adoção de apontamento de horas por colaborador e por projeto

Adoção de critérios de rateio uniformes e consistentes,

aceitos contabilmente

Análise criteriosa dos dispêndios com as atividades de P,D&I

Atenção aos pagamentos destinados a terceiros para execução das

atividades de P,D&I

Incentivos Fiscais Aprendizados

Quem Somos

Contextualização

Oportunidades para maximização dos recursos

Conclusões

© 2012 Inventta – Todos os direitos reservados.

Agenda

Captação de recursos

Incentivos Fiscais

Inovar Auto

Em Abril/2012 o governo brasileiro anunciou a criação de um novo regime direcionado à indústria automobilística, que entra em vigor em 2013, e permanecerá em vigor até 2017, por meio do Decreto 7.716, regulando parte da MP 563.

O objetivo do Programa é atrair investimentos em matéria-prima e inovação e estimular que isso seja realizado regionalmente (Mercosul).

Atualmente, vigora o regime em que ocorre a elevação em 30 pontos percentuais o IPI para os veículos importados (fora do eixo Mercosul- México), que tenham menos de 65% de conteúdo de fabricação nacional.

A ideia é que a partir de 2013, quanto maior forem os investimentos em inovação de tecnologias e na inclusão de insumos produzidos no Mercosul, maior será o desconto na alíquota do imposto. O abatimento virá em forma de créditos pagos ao longo do período

Inovar Auto Visão Geral

© 2012 Inventta – Todos os direitos reservados.

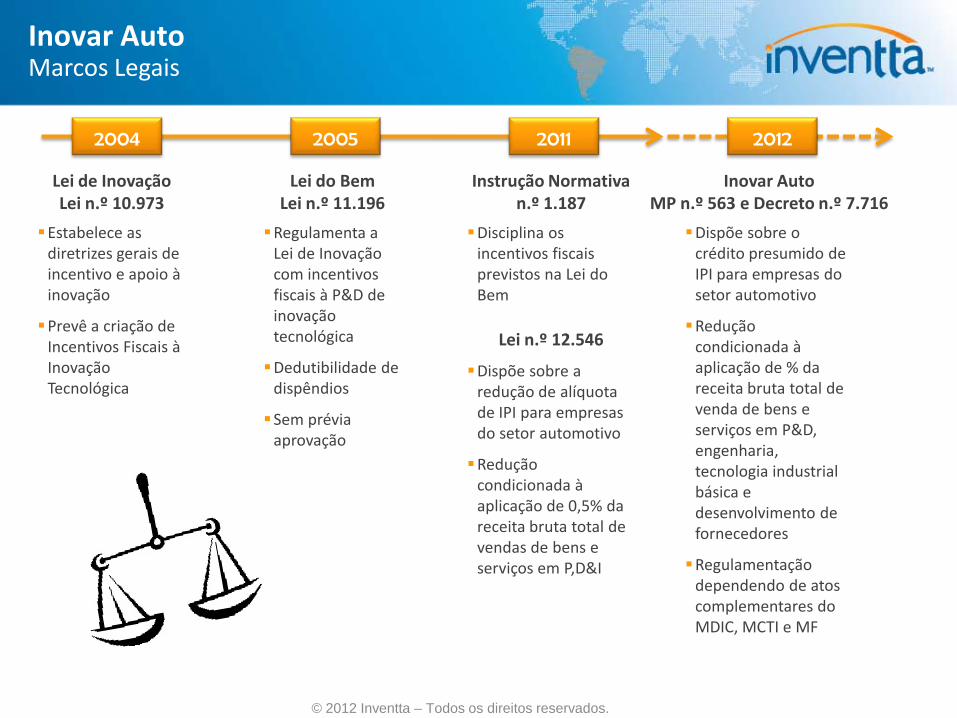

2004 2011

Lei de Inovação Lei n.º 10.973

2005

Lei do Bem Lei n.º 11.196

Instrução Normativa n.º 1.187

Estabelece as diretrizes gerais de incentivo e apoio à inovação

Prevê a criação de Incentivos Fiscais à Inovação Tecnológica

Regulamenta a Lei de Inovação com incentivos fiscais à P&D de inovação tecnológica

Dedutibilidade de dispêndios

Sem prévia aprovação

Disciplina os incentivos fiscais previstos na Lei do Bem

2012

Lei n.º 12.546

Dispõe sobre a redução de alíquota de IPI para empresas do setor automotivo

Redução condicionada à aplicação de 0,5% da receita bruta total de vendas de bens e serviços em P,D&I

Inovar Auto MP n.º 563 e Decreto n.º 7.716

Dispõe sobre o crédito presumido de IPI para empresas do setor automotivo

Redução condicionada à aplicação de % da receita bruta total de venda de bens e serviços em P&D, engenharia, tecnologia industrial básica e desenvolvimento de fornecedores

Regulamentação dependendo de atos complementares do MDIC, MCTI e MF

© 2012 Inventta – Todos os direitos reservados.

Inovar Auto Marcos Legais

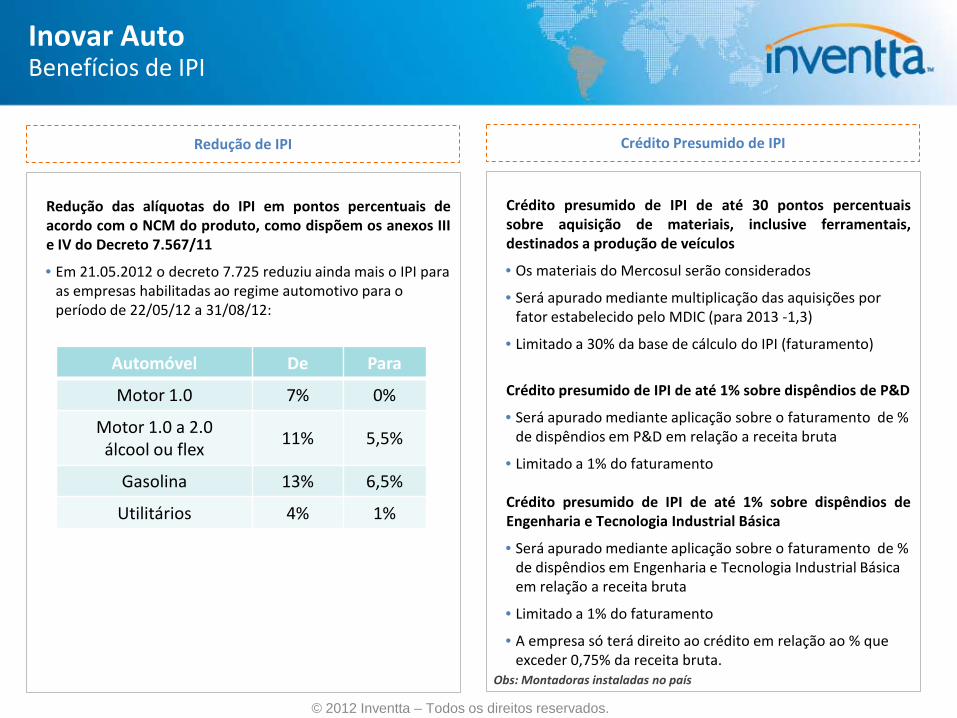

Crédito presumido de IPI de até 30 pontos percentuais sobre aquisição de materiais, inclusive ferramentais, destinados a produção de veículos

• Os materiais do Mercosul serão considerados

• Será apurado mediante multiplicação das aquisições por fator estabelecido pelo MDIC (para 2013 -1,3)

• Limitado a 30% da base de cálculo do IPI (faturamento)

Crédito presumido de IPI de até 1% sobre dispêndios de P&D

• Será apurado mediante aplicação sobre o faturamento de % de dispêndios em P&D em relação a receita bruta

• Limitado a 1% do faturamento Crédito presumido de IPI de até 1% sobre dispêndios de Engenharia e Tecnologia Industrial Básica

• Será apurado mediante aplicação sobre o faturamento de % de dispêndios em Engenharia e Tecnologia Industrial Básica em relação a receita bruta

• Limitado a 1% do faturamento

• A empresa só terá direito ao crédito em relação ao % que exceder 0,75% da receita bruta.

Crédito Presumido de IPI

Redução das alíquotas do IPI em pontos percentuais de acordo com o NCM do produto, como dispõem os anexos III e IV do Decreto 7.567/11

• Em 21.05.2012 o decreto 7.725 reduziu ainda mais o IPI para as empresas habilitadas ao regime automotivo para o período de 22/05/12 a 31/08/12:

Redução de IPI

Automóvel De Para

Motor 1.0 7% 0%

Motor 1.0 a 2.0 álcool ou flex

11% 5,5%

Gasolina 13% 6,5%

Utilitários 4% 1%

Obs: Montadoras instaladas no país

© 2012 Inventta – Todos os direitos reservados.

Inovar Auto Benefícios de IPI

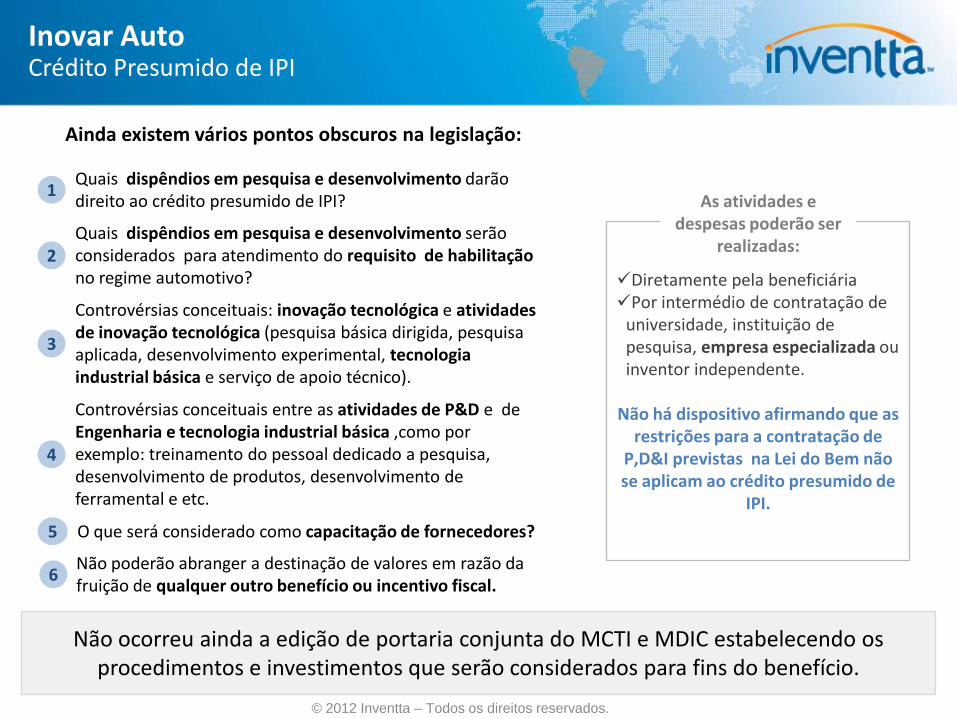

Diretamente pela beneficiária Por intermédio de contratação de

universidade, instituição de pesquisa, empresa especializada ou inventor independente.

Não há dispositivo afirmando que as

restrições para a contratação de P,D&I previstas na Lei do Bem não se aplicam ao crédito presumido de

IPI.

As atividades e despesas poderão ser

realizadas:

1 Quais dispêndios em pesquisa e desenvolvimento darão direito ao crédito presumido de IPI?

2 Quais dispêndios em pesquisa e desenvolvimento serão considerados para atendimento do requisito de habilitação no regime automotivo?

3

Controvérsias conceituais: inovação tecnológica e atividades de inovação tecnológica (pesquisa básica dirigida, pesquisa aplicada, desenvolvimento experimental, tecnologia industrial básica e serviço de apoio técnico).

4

Controvérsias conceituais entre as atividades de P&D e de Engenharia e tecnologia industrial básica ,como por exemplo: treinamento do pessoal dedicado a pesquisa, desenvolvimento de produtos, desenvolvimento de ferramental e etc.

5 O que será considerado como capacitação de fornecedores?

© 2012 Inventta – Todos os direitos reservados.

6 Não poderão abranger a destinação de valores em razão da fruição de qualquer outro benefício ou incentivo fiscal.

Ainda existem vários pontos obscuros na legislação:

Não ocorreu ainda a edição de portaria conjunta do MCTI e MDIC estabelecendo os procedimentos e investimentos que serão considerados para fins do benefício.

Inovar Auto Crédito Presumido de IPI

Quem Somos

Contextualização

Oportunidades para maximização dos recursos

Conclusões

© 2012 Inventta – Todos os direitos reservados.

Agenda

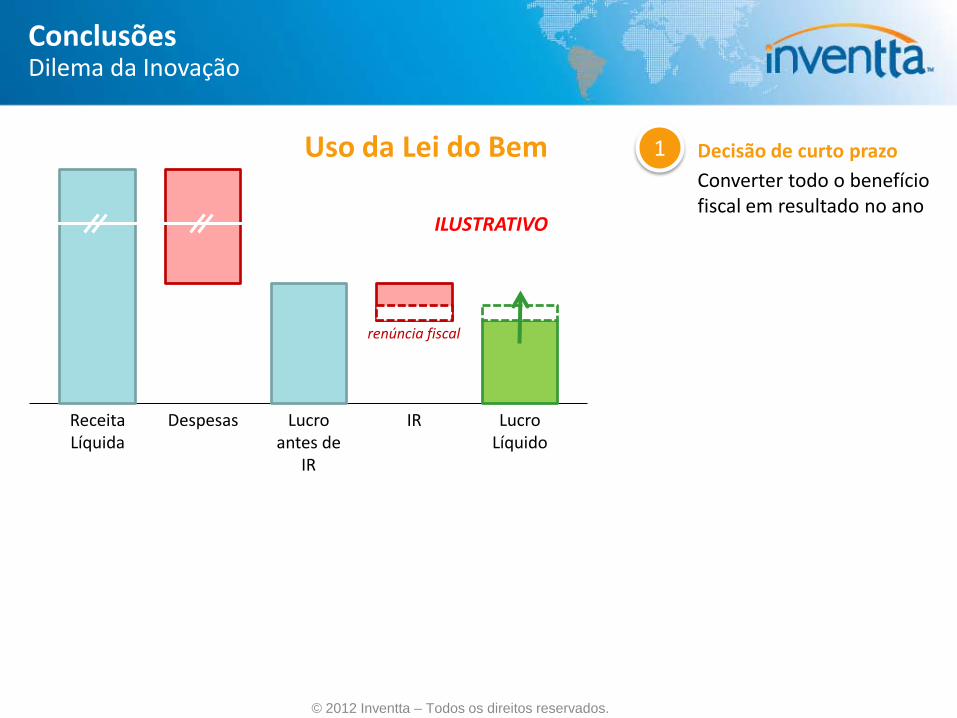

Receita Líquida

Despesas Lucro antes de

IR

IR Lucro Líquido

Decisão de curto prazo Converter todo o benefício fiscal em resultado no ano

1

renúncia fiscal

Uso da Lei do Bem

ILUSTRATIVO

© 2012 Inventta – Todos os direitos reservados.

Conclusões Dilema da Inovação

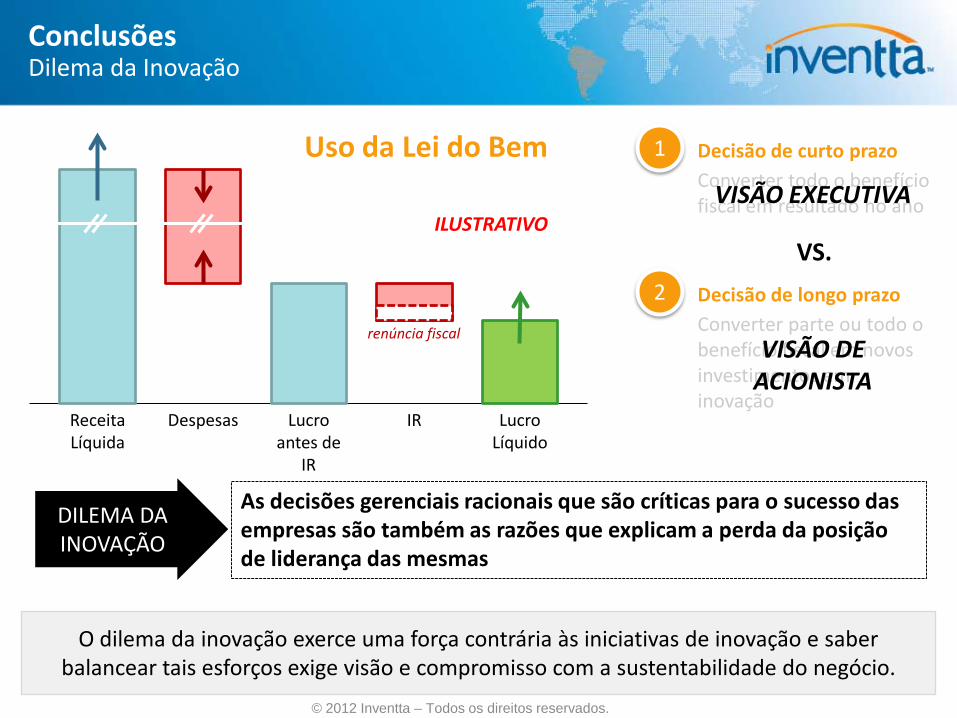

Receita Líquida

Despesas Lucro antes de

IR

IR Lucro Líquido

Decisão de curto prazo Converter todo o benefício fiscal em resultado no ano

1

Decisão de longo prazo Converter parte ou todo o benefício fiscal em novos investimentos em inovação

2

VS.

renúncia fiscal

Uso da Lei do Bem

ILUSTRATIVO

DILEMA DA INOVAÇÃO

As decisões gerenciais racionais que são críticas para o sucesso das empresas são também as razões que explicam a perda da posição de liderança das mesmas

VISÃO EXECUTIVA

VISÃO DE ACIONISTA

© 2012 Inventta – Todos os direitos reservados.

Conclusões Dilema da Inovação

O dilema da inovação exerce uma força contrária às iniciativas de inovação e saber balancear tais esforços exige visão e compromisso com a sustentabilidade do negócio.

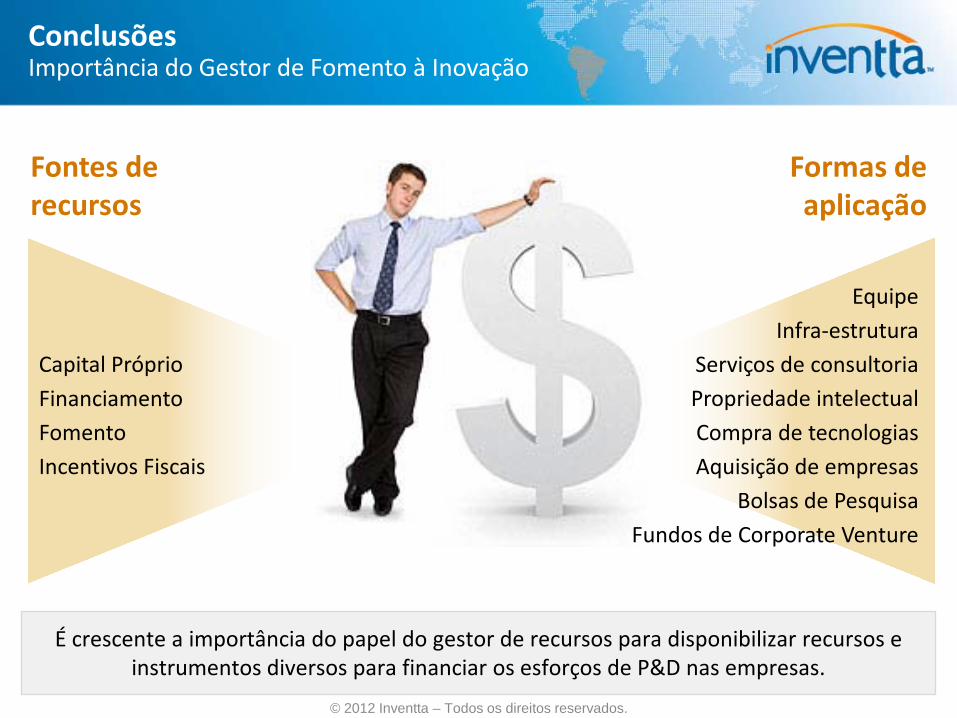

Fontes de recursos

Capital Próprio Financiamento Fomento Incentivos Fiscais

Formas de aplicação

Equipe Infra-estrutura

Serviços de consultoria Propriedade intelectual Compra de tecnologias Aquisição de empresas

Bolsas de Pesquisa Fundos de Corporate Venture

© 2012 Inventta – Todos os direitos reservados.

Conclusões Importância do Gestor de Fomento à Inovação

É crescente a importância do papel do gestor de recursos para disponibilizar recursos e instrumentos diversos para financiar os esforços de P&D nas empresas.

Matriz de Oportunidades:

Incentivos Fiscais

Recursos reembolsáveis

Recursos não reembolsáveis

Grau de inovação

Tipo

s de

Rec

urso

s

- + Portfólio de Projetos

© 2012 Inventta – Todos os direitos reservados.

Conclusões Importância da Visão Estratégica

É fundamental que a empresa tenha uma gestão estratégica dos recursos financeiros de P&D a fim de maximizá-los.

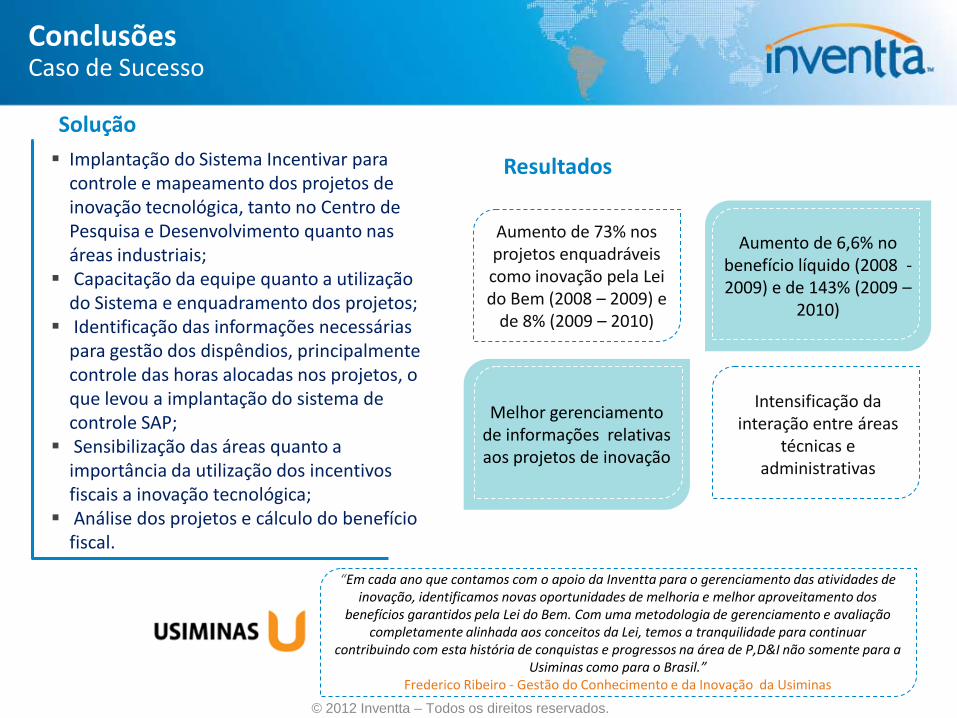

Solução

Resultados Implantação do Sistema Incentivar para controle e mapeamento dos projetos de inovação tecnológica, tanto no Centro de Pesquisa e Desenvolvimento quanto nas áreas industriais;

Capacitação da equipe quanto a utilização do Sistema e enquadramento dos projetos;

Identificação das informações necessárias para gestão dos dispêndios, principalmente controle das horas alocadas nos projetos, o que levou a implantação do sistema de controle SAP;

Sensibilização das áreas quanto a importância da utilização dos incentivos fiscais a inovação tecnológica;

Análise dos projetos e cálculo do benefício fiscal.

Aumento de 73% nos projetos enquadráveis como inovação pela Lei do Bem (2008 – 2009) e

de 8% (2009 – 2010)

Melhor gerenciamento de informações relativas aos projetos de inovação

Aumento de 6,6% no benefício líquido (2008 - 2009) e de 143% (2009 –

2010)

Intensificação da interação entre áreas

técnicas e administrativas

“Em cada ano que contamos com o apoio da Inventta para o gerenciamento das atividades de inovação, identificamos novas oportunidades de melhoria e melhor aproveitamento dos

benefícios garantidos pela Lei do Bem. Com uma metodologia de gerenciamento e avaliação completamente alinhada aos conceitos da Lei, temos a tranquilidade para continuar

contribuindo com esta história de conquistas e progressos na área de P,D&I não somente para a Usiminas como para o Brasil.”

Frederico Ribeiro - Gestão do Conhecimento e da Inovação da Usiminas

© 2012 Inventta – Todos os direitos reservados.

Conclusões Caso de Sucesso

Manual de Preenchimento da PINTEC/IBGE (exemplos)

Manual Frascati (Pesquisa e Desenvolvimento, Inovação

Tecnológica)

Guia PMBOK®

(Gerenciamento de Projetos)

Decreto n.º 5.798, de 2006

Lei n.º 11.196, de 2005

Instrução Normativa n.º 1.189, de 2011

© 2012 Inventta – Todos os direitos reservados.

Conclusões Bibliografias

BELO HORIZONTE +55 31 3337-7418

CAMPINAS – SP +55 19 3289-0353

BOGOTÁ – COLÔMBIA +57 317 6463266

© 2

009

Inst

itut

o In

ovaç

ão S

.A. –

Tod

os o

s di

reit

os r

eser

vado

s.

A r

epro

duçã

o to

tal

ou p

arci

al d

esta

obr

a de

pend

e de

pré

via

auto

riza

ção

expr

essa

e p

or e

scrit

o do

Ins

titut

o In

ovaç

ão.

As

info

rmaç

ões

cont

idas

ne

sta

publ

icaç

ão

são

base

adas

em

co

ncei

tos

test

ados

e

empr

egad

os

no

dese

nvol

vim

ento

de

pr

ojet

os e

spec

ífico

s e

estã

o su

jeita

s a

alte

raçõ

es d

e ac

ordo

com

o

cená

rio d

e m

erca

do e

os

obje

tivos

de

cada

pro

jeto

.

MANUELA SOARES [email protected] +55 31 3337 - 7418

CHRISTIMARA GARCIA [email protected] +55 31 9119 - 4254