Embed Size (px)

Citation preview

Avaliação de alternativas sob riscoProf. Dr. Mauricio Uriona Maldonado

EPS 7009 – Teoria da DecisãoDepartamento de Engenharia de Produção e Sistemas

Processo Decisório

Situação Inicial Decisão

Ciclo da Análise de Decisões

Avaliar a situação

Elicitar as alternativas

Avaliar as alternativas

Plano da Implantação

Definir o marco

decisório

Análise Determinista

Análise Probabilística Avaliação

Parnell, G. S. et. al. (2013). Handbook of Decision Analysis (Vol. 6). John Wiley & Sons. Cap 05.

Estamos na etapa ‘avaliar as alternativas’

Sub-etapa ‘análise probabilistica’

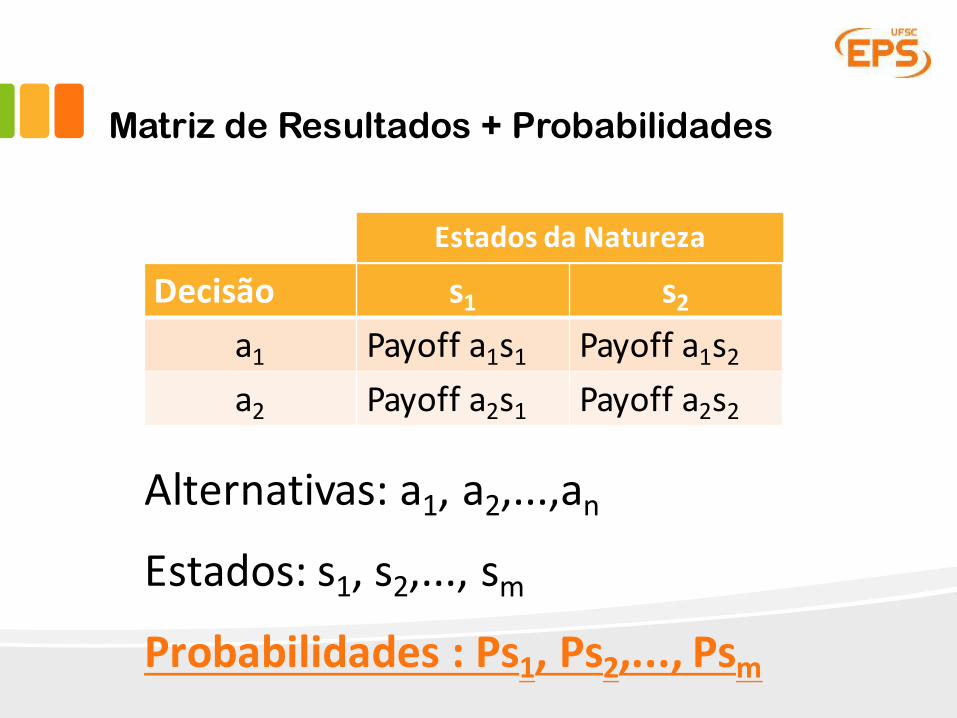

Matriz de Resultados + Probabilidades

EstadosdaNatureza

Alternativas:a1,a2,...,anEstados:s1,s2,...,sm

Decisão s1 s2a1 Payoff a1s1 Payoff a1s2a2 Payoff a2s1 Payoff a2s2

Probabilidades:Ps1,Ps2,...,Psm

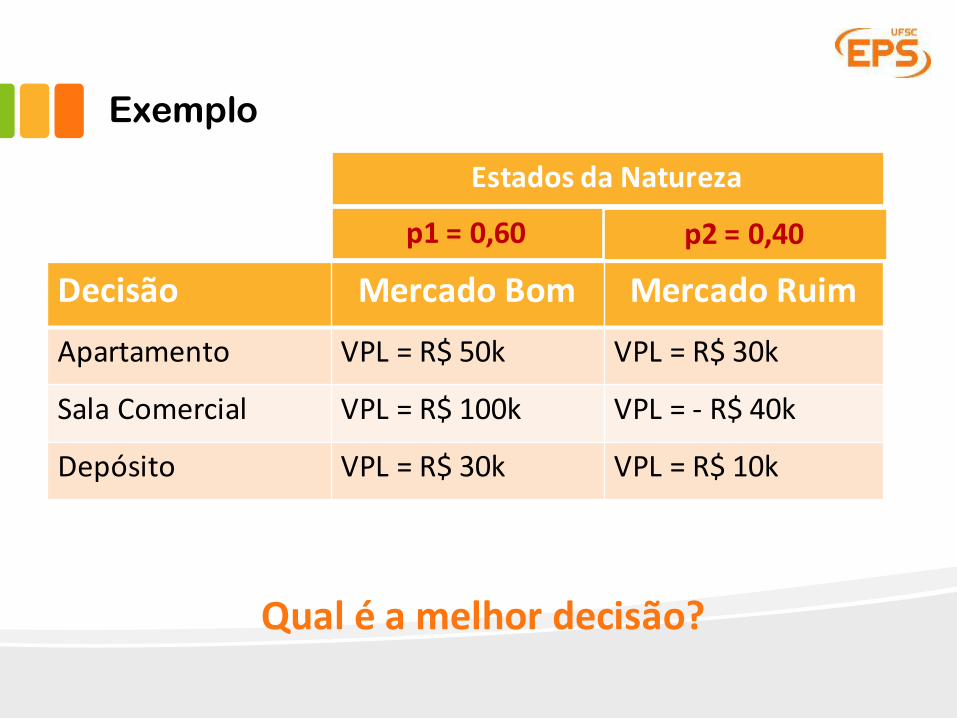

Exemplo

Decisão MercadoBom MercadoRuimApartamento VPL=R$50k VPL=R$30k

Sala Comercial VPL=R$100k VPL= - R$40k

Depósito VPL=R$30k VPL= R$10k

EstadosdaNatureza

Qualéamelhordecisão?

p1=0,60 p2=0,40

Exemplo

Decisão MercadoBom MercadoRuimApartamento VPL=R$50k VPL=R$30k

Sala Comercial VPL=R$100k VPL= - R$40k

Depósito VPL=R$30k VPL= R$10k

EstadosdaNatureza

p =0,60 1-p=0,40

ValorMonetárioEsperadodecadadecisão:

E(Apartamento)=$50.000(.6)+$30.000(.4)=$42.000

E(SalaCom.)=$100.000(.6)– $40.000(.4)=$44.000

E(Depósito)= $30.000(.6)+$10.000(.4)=$22.000

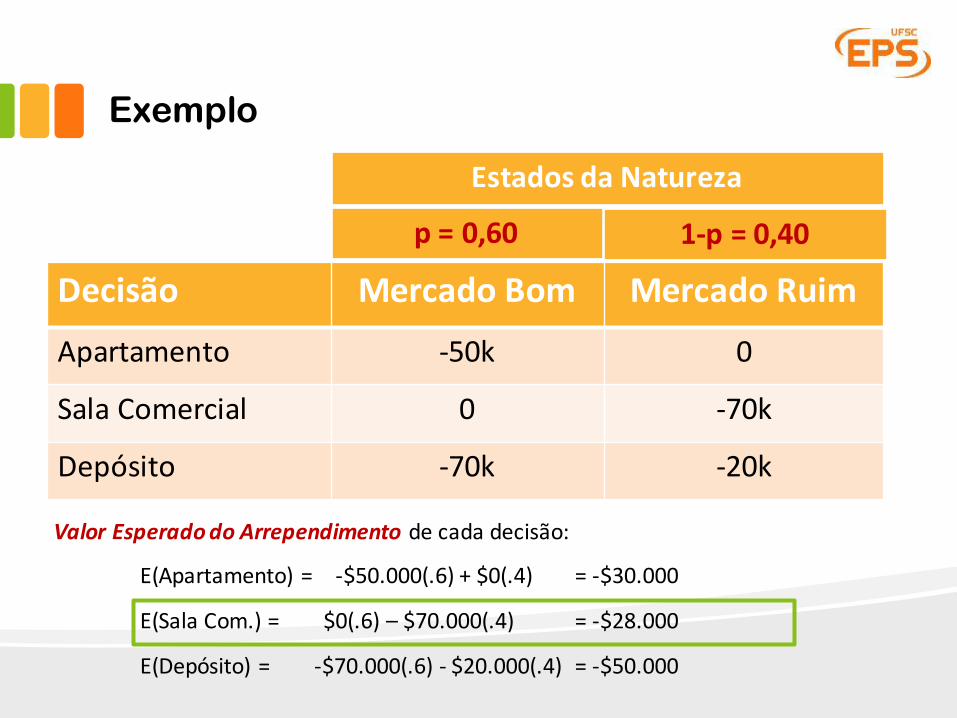

Exemplo

Decisão MercadoBom MercadoRuimApartamento -50k 0

Sala Comercial 0 -70k

Depósito -70k -20k

EstadosdaNatureza

p =0,60 1-p=0,40

ValorEsperadodoArrependimento decadadecisão:

E(Apartamento)=-$50.000(.6)+$0(.4) =-$30.000

E(SalaCom.)=$0(.6)– $70.000(.4) =-$28.000

E(Depósito)= -$70.000(.6)- $20.000(.4) =-$50.000

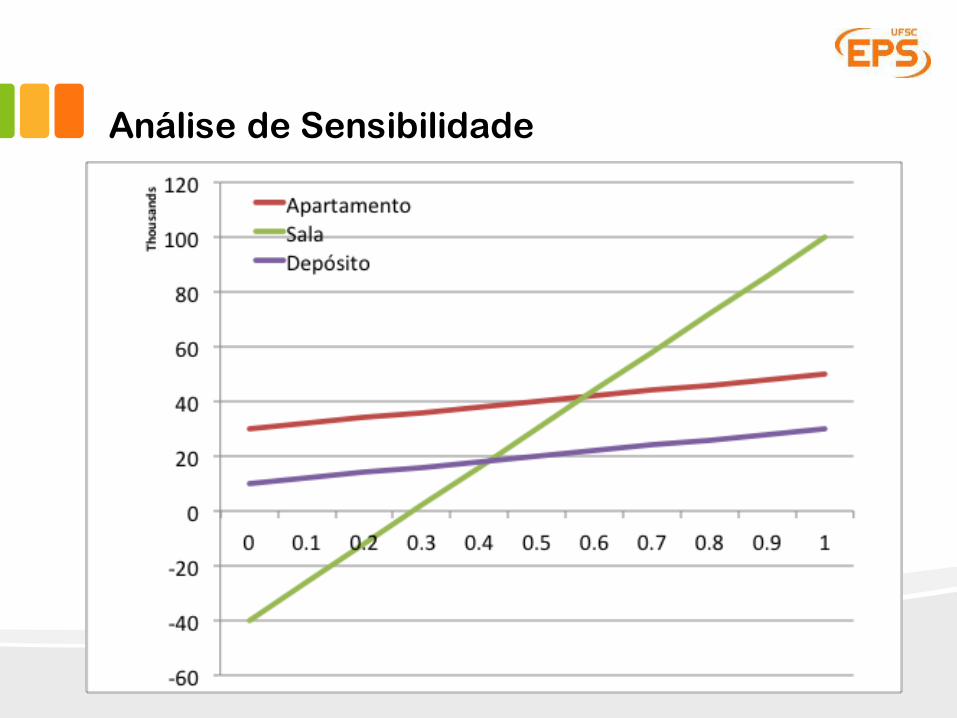

Análise de Sensibilidade

ValorEsperadodecadadecisão:E(Apartamento)=$50.000(p)+$30.000(1-p) =20.000p+30.000

E(SalaCom.)=$100.000(p)– $40.000(1-p)=140.000p– 40.000

E(Depósito)= $30.000(p)+$10.000(1-p)=20.000p+10.000

Análise de Sensibilidade

Análise de Sensibilidade

p=0 p=1.0

De p=0 a p= 0,44 à Apartamento

De p=0,45 a p= 0,54 à Apartamento

p > 0,55 à Sala

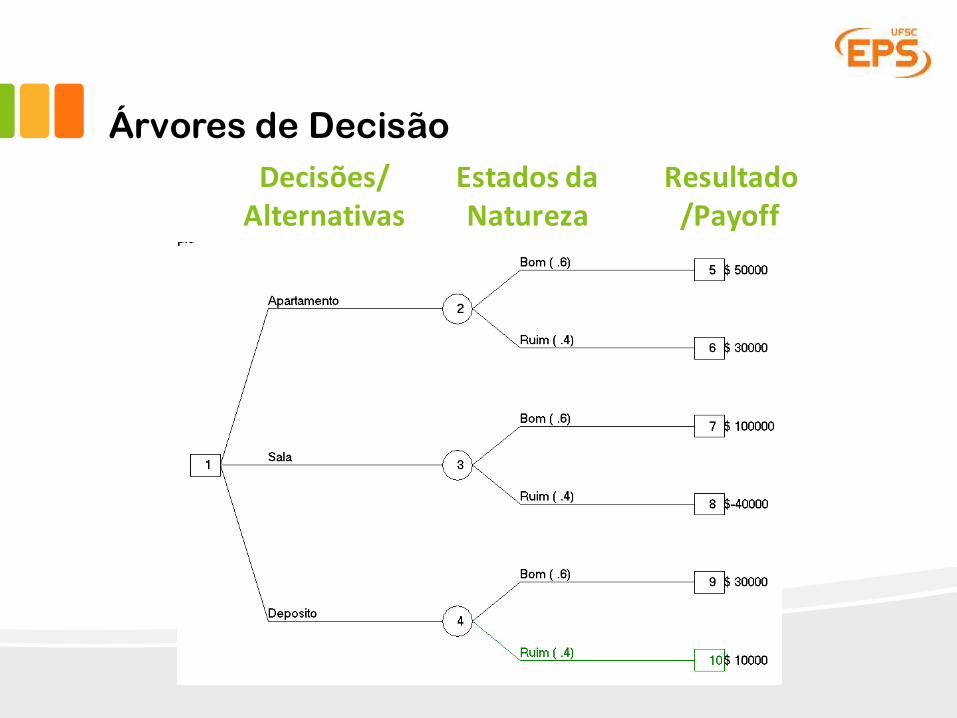

Árvores de Decisão

Árvores de Decisão

Árvoresdedecisãosãoestruturasmaisflexíveisparaproblemasmaiscomplexosesão

comumenteusadaspelostomadoresdedecisãoparaobterumamelhorrepresentação visualdasalternativasdedecisãoesuaspossíveis

consequências.

Árvores de Decisão

Decisão MercadoBom MercadoRuimApartamento R$50k R$30k

Sala Comercial R$100k - R$40k

Depósito R$30k R$10k

EstadosdaNatureza

p =0,60 1-p=0,40

Árvores de DecisãoDecisões/Alternativas

EstadosdaNatureza

Resultado/Payoff

Árvores de Decisão

§ Umaestruturaemárvoredequadrados,círculos,arcosenúmeros

§ Nóquadrado:umadecisão

§ Umcírculo:Umeventodoestadodanatureza

§ Umarco:umresultadodeumadecisãoouumevento,indicandoaprecedênciadedecisõeseeventos

§ Números:aprobabilidadedeumevento,opagamentodeumresultadodeumevento,ouasuposiçãoderetornoesperadodeumadecisão(oudeumasequênciadedecisões)

Árvores de Decisão

Decisões/Alternativas

EstadosdaNatureza

Resultado/Payoff

42M

44M

22M

Árvores de Decisão

§ Umaárvorededecisãosequencialéusadaparailustrarumasituaçãoqueexigeumasequênciadedecisões.

§ Normalmenteécronológicaerespeitaumaordemlógica.

§ Usadoondeumamatrizderesultados,nãopodeserusada.

§ Exemplodeinvestimentoimobiliáriomodificadoparaabrangerumperíododedezanosemqueváriasdecisõesdevemsertomadas:

Árvores de Decisão

Árvores de Decisão

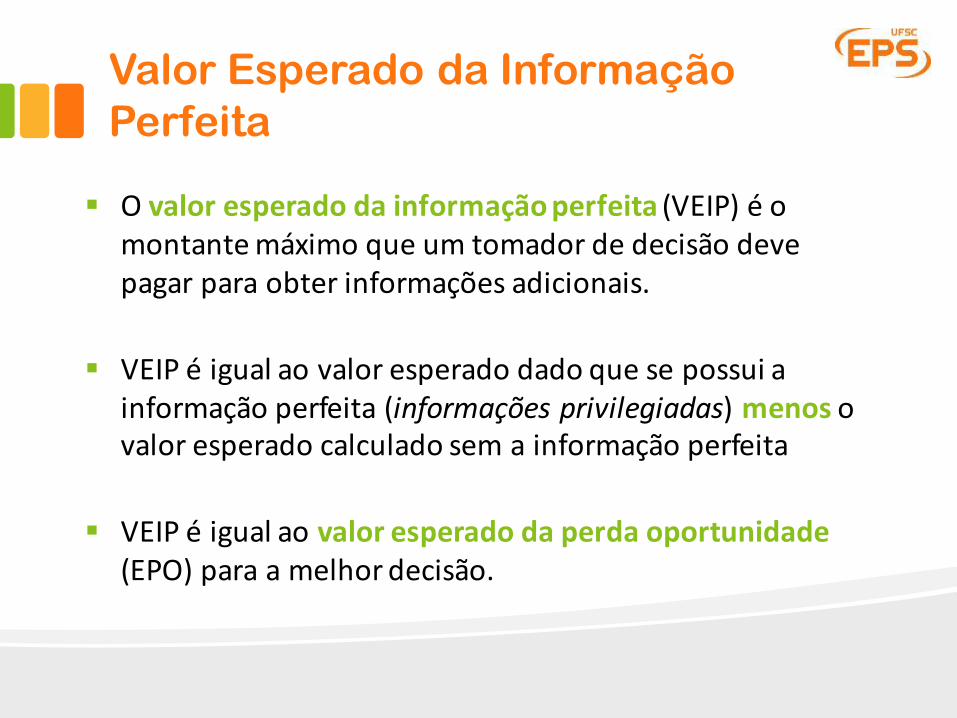

Valor Esperado da Informação Perfeita

Valor Esperado da Informação Perfeita

§ Ovaloresperadodainformaçãoperfeita (VEIP)éomontantemáximoqueumtomadordedecisãodevepagarparaobterinformaçõesadicionais.

§ VEIPéigualaovaloresperadodadoquesepossuiainformaçãoperfeita(informaçõesprivilegiadas)menos ovaloresperadocalculadosemainformaçãoperfeita

§ VEIPéigualaovalor esperadodaperdaoportunidade(EPO)paraamelhordecisão.

Valor Esperado da Informação Perfeita

Decisão MercadoBom MercadoRuimApartamento R$50k R$30k

Sala Comercial R$100k - R$40k

Depósito R$30k R$10k

EstadosdaNatureza

p =0,60 1-p=0,40

• Sesoubessemos certamente,queomercadobomiriaprevalecer,escolheriamos aSalaComercial(R$100.000);

• Sesoubessemos certamente,queomercadoruimiriaprevalecer,escolheriamos oApartamento(R$30.000);

Valor Esperado da Informação Perfeita

ValorEsperado dadecisão cominformaçãoperfeita (VEcIP):

$100,000(.60)+$30,000(.40)=$72,000

Decisão MercadoBom MercadoRuimApartamento R$50k R$30k

Sala Comercial R$100k - R$40k

Depósito R$30k R$10k

EstadosdaNatureza

p =0,60 1-p=0,40

Valor Esperado da Informação Perfeita

Relembrando, o Valor Monetário Esperado de cada decisão:

E(Apartamento) = $50.000(.6) + $30.000(.4) = $42.000

E(Sala Com.) = $100.000(.6) – $40.000(.4) = $44.000

E(Depósito) = $30.000(.6) + $10.000(.4) = $22.000

VEIP = $72.000 – $44.000 = $ 28.000

OVEIPéomontantemáximoqueumtomadordedecisãodevepagarparaobterinformaçõesadicionais(porexemplo,pormeiodeumapesquisademercado).

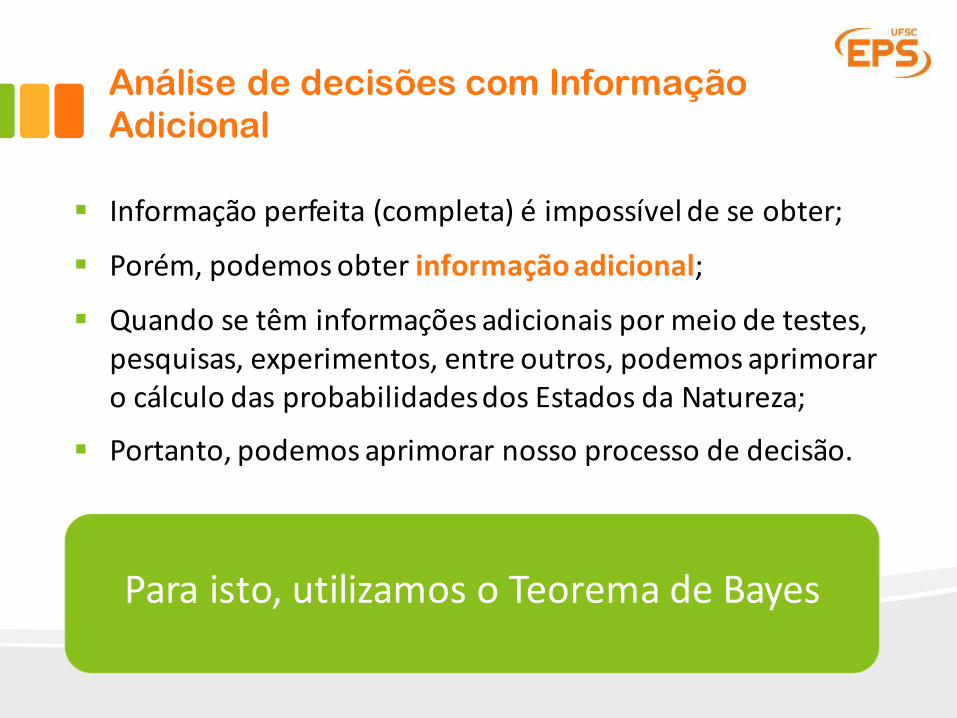

Análise de decisões com Informação Adicional

§ Informação perfeita (completa)é impossível deseobter;

§ Porém,podemosobter informaçãoadicional;

§ Quando setêminformações adicionaispormeiodetestes,pesquisas,experimentos,entreoutros,podemosaprimorarocálculodasprobabilidadesdosEstadosdaNatureza;

§ Portanto,podemos aprimorar nosso processo dedecisão.

Paraisto,utilizamos oTeorema deBayes

Teorema de Bayes

Teorema de Bayes

P(E∩C) = P(E /C)×P(C) = P(C / E)×P(E)

OTeorema deBayesmostra arelação entre:

E,portanto:

P(E /C) = P(E∩C)P(C)

P(C / E) = P(E∩C)P(E)

e

Onde:

Ei =ProbabilidadeaPriorique oEstadoverdadeiro daNatureza é oEstadoi,para i=1,2,…,n;Cj =Constatação apartir deuma experimentação (valorpossível deuma constatação j);

(1) (2)

Teorema de BayesApartir de:

P(Ei /Cj ) =P(Ei∩Cj )P(Cj )

Podemos determinar:

P(Ei∩Cj ) = P(Cj / Ei )×P(Ei )

P(Cj ) = P(Ek∩Cj )k=1

n

∑

(1)

(3)

(4)

Teorema de Bayes

Substituindo (3)e(4)em (2),temos:

(5)P(Ei /Cj ) =P(Cj / Ei )×P(Ei )

P(Cj / Ek )×P(Ek )k=1

n

∑Onde:

P(Ei) =Prob.DoEstadodanatureza i

P(Ek) =Prob.DoEstadodanatureza k

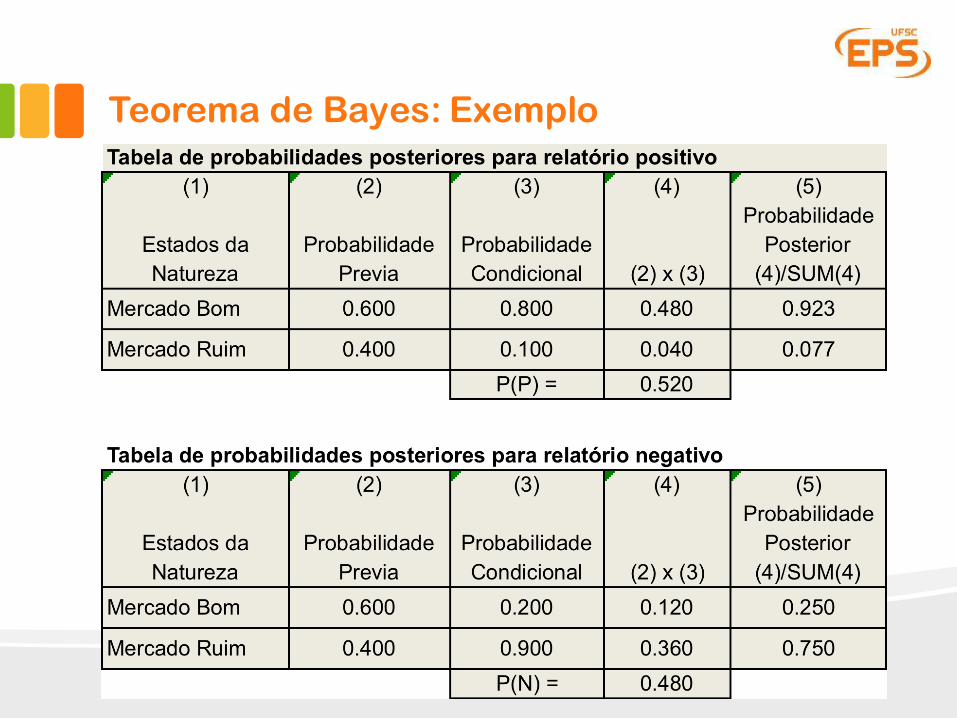

Teorema de Bayes: Exemplo

Decisão MercadoBom MercadoRuimApartamento R$50k R$30k

Sala Comercial R$100k - R$40k

Depósito R$30k R$10k

EstadosdaNatureza

P(b)=0,60 P(r)=0,40

VE(SalaCom.)=R$100.000(.6)– R$40.000(.4)=R$44.000VEIP =R$72.000– R$44.000=R$28.000

Teorema de Bayes: Exemplo

§ Assumimos,agora,queoinvestidordecidiucontratarumanalistaeconômicoqueajudarácominformaçõesadicionaissobreomercadofuturo;

§ OcustodaanáliseédeR$10.000,00

§ Oanalistaapresentaráumrelatório,oqualpodeprevercondiçõesdemercadoboasmaisprováveis,ou,condiçõesdemercadoruinsmaisprováveis;

§ Combasenohistóricodeassertividadenaprevisãodecondiçõeseconômicas,oinvestidorconseguedeterminarasprobabilidadescondicionaisdosdiferentespossíveisresultadosdorelatório;

Teorema de Bayes: Exemplo

§ Aspossíveiscondiçõessão:§ b =condiçõesdomercadoboas;

§ r =condiçõesdomercadoruins;

§ P =relatórioeconômicopositivo;

§ N=relatórioeconômiconegativo;

§ Asprobabilidadescondicionais,decadaresultadopossíveldorelatório,são:§ P(P/b)=0,80

§ P (N/b)=0.20

§ P (P/r)=0,10

§ P (N/r)=0,90

Por exemplo, se as condições futurasdo mercado fossem, de fato, boas, aprobabilidade de que o relatório, doanalista, tenha sido positivo é P(P/b)= 0,80.

Teorema de Bayes: Exemplo

• Porsuavez,sabemosqueasprobabilidadespréviassão:o P(b)=0,60;

o P(r)=0,40;

• Dadasasprobabilidadesprévias,podemoscalcularasprobabilidadesposteriores,utilizandooTeoremadeBayes;

• Ouseja,comoconhecemosaprobabilidadecondicionalP(P/b),podemosdeterminaraprobabilidadedemercadobom,dadoumrelatóriopositivoP(b/P).

Teorema de Bayes: Exemplo

Substituindo em (5):

P(b / P) = P(P / b)×P(b)P(P / b)×P(b)+P(P / r)×P(r)

P(b / P) = (0,80)× (0, 60)(0,80)× (0, 60)+ (0,10)× (0, 40)

P(b / P) = 0,923

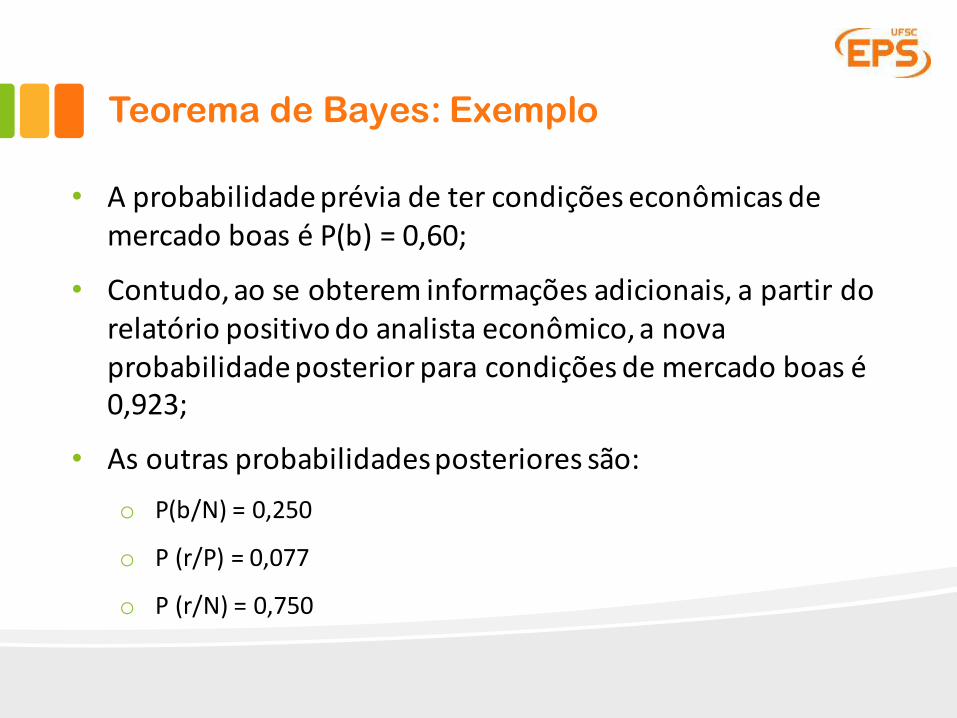

Teorema de Bayes: Exemplo

• AprobabilidadepréviadetercondiçõeseconômicasdemercadoboaséP(b)=0,60;

• Contudo,aoseobtereminformaçõesadicionais,apartirdorelatóriopositivodoanalistaeconômico,anovaprobabilidadeposteriorparacondiçõesdemercadoboasé0,923;

• Asoutrasprobabilidadesposterioressão:o P(b/N)=0,250

o P (r/P)=0,077

o P (r/N)=0,750

Teorema de Bayes: Exemplo

Exercicio

§ A probabilidade de uma mulher de 40 anos tercâncer de mama é 1%;

§ A probabilidade que a doença seja detectadapor uma mamografia é de 80%;

§ A probabilidade de que o resultado damamografia apresente um “falso positivo” é de9,6%;

§ Se uma mulher de 40 anos é testada e oresultado é positivo, qual é a probabilidade delaapresentar, efetivamente, a doença?

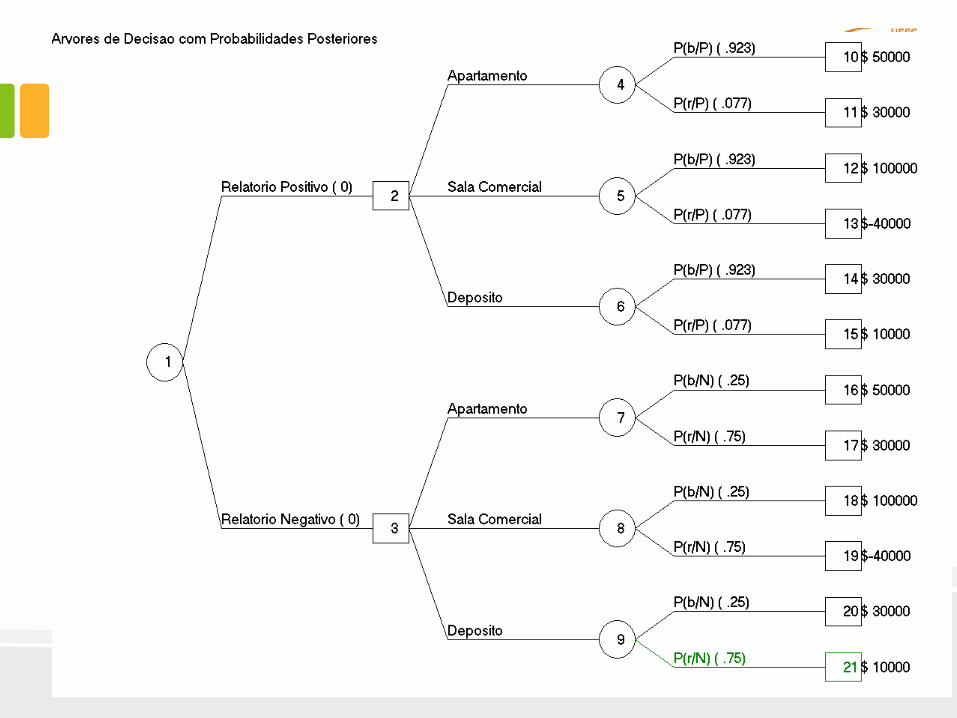

Árvores de Decisão

Incluindo as probabilidadesposteriores em

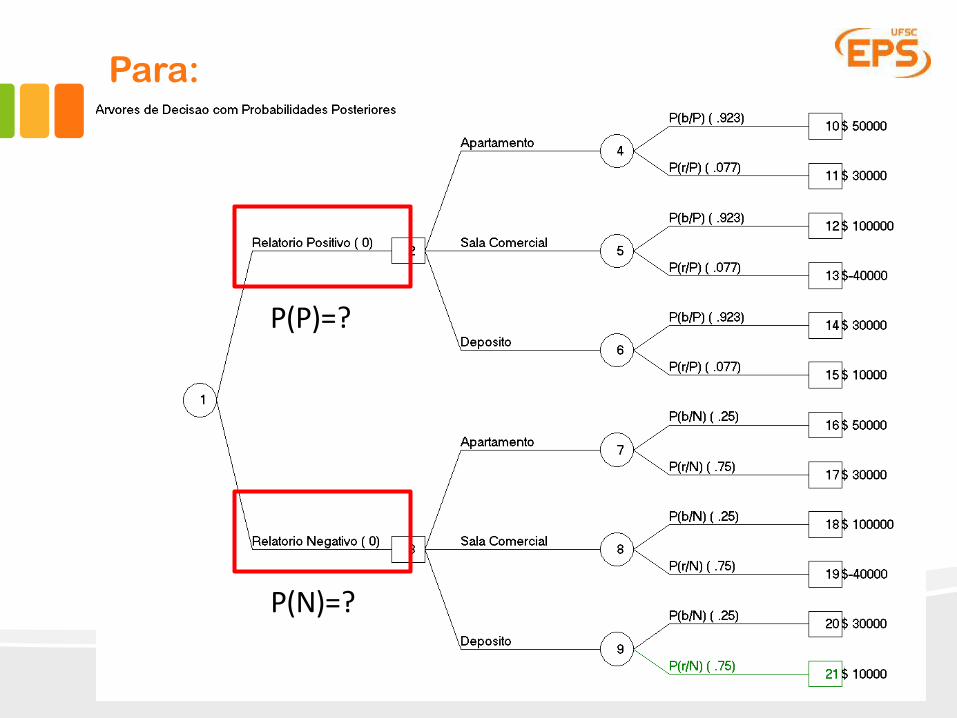

Passamos de:

Para:

Para:

P(P)=?

P(N)=?

Da Tabela:

Árvores de Decisão + Prob Posteriores

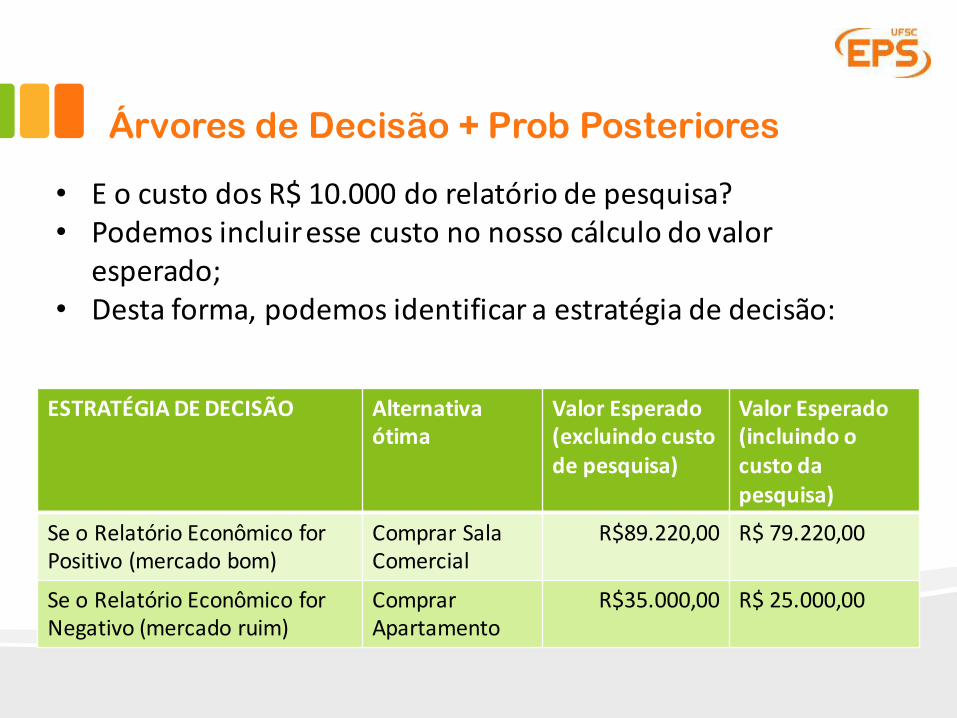

• EocustodosR$10.000dorelatóriodepesquisa?• Podemosincluiressecustononossocálculodovalor

esperado;• Destaforma,podemosidentificaraestratégiadedecisão:

ESTRATÉGIADEDECISÃO Alternativaótima

ValorEsperado(excluindocustodepesquisa)

ValorEsperado(incluindoocustodapesquisa)

SeoRelatórioEconômicoforPositivo(mercadobom)

Comprar SalaComercial

R$89.220,00 R$79.220,00

SeoRelatórioEconômico forNegativo(mercadoruim)

ComprarApartamento

R$35.000,00 R$25.000,00

Valor Esperado da Informação AdicionalVEIA

Valor Esperado da Informação Adicional

• Relembrando,ovaloresperadodainformaçãoperfeita(VEIP)éomontantemáximo queumtomadordedecisãodevepagarparaobterinformaçõesadicionais.

• Ovaloresperadodainformaçãoadicional(VEIA),tambémconhecidocomovaloresperadodaexperimentação,éigualaomontanteesperadoqueumdecisor devepagarparaobterinformaçõesadicionais;

• Emoutraspalavras,oVEIArespondeàpergunta:Valeapenapagarparaobterinformaçõesadicionaisdomeuproblemadecisório?

Valor Esperado da Informação Adicional

!"#" = %&(# = #()×" +,-.///#1(

VEIA=VECE– VE

Onde:

VECE=ValorEsperado comexperimentação

VE=ValorEsperado

VEIA=ValorEsperado dainformação adicional

Valor Esperado da Informação Adicional

!"#" = %&(# = #()×" +,-.///#1(

VEIA=VECE– VE

Paranosso exemplo:

VECE=P(P)*VE(P) +P(N)*VE(N)

VE(P)=R$89.220,00P(P)=0,52P(N)=0,48 VE(N)=R$35.000,00

VECE=R$63.194,40Portanto: e VE=R$44.000,00

VEIA= R$19.194,40

Valor Esperado da Informação Adicional

§ OvalordeR$19.194,40representaovalorpotencial dainformação adicional (daexperimentação);

§ Ao compararmos este valorcomos R$10.000,00decusto dorelatório (pesquisa comanalistaeconômico),percebemos que valeapena realizaroestudo epagar por ele,pois:§ VEIA>Custo daexperimentação

Valor Esperado da Informação Adicional

§ Ao relacionarmos oVEIPeoVEIApodemos obter umamedida deeficiência.

§ Umíndicede100%representariainformaçãoperfeita;§ Portanto,ovalordaeficiênciaterácomolimiteinferior

“0”ecomolimitesuperior“1”

Eficiência =VEIAVEIP =0,6855

§ Índicesaltospodemindicarqueainformaçãoé“tãoboa”quantoainformaçãoperfeitaequeinformaçõesadicionaisnãolevarãoamelhoresresultados.

Teoria da Utilidade

Teoria da Utilidade

• Embora aregra dedecisão doVEsejaamplamenteutilizada,àsvezesaalternativacomoVEmaisaltonãoéaalternativamaispreferidapelotomadordedecisão;

• Porexemplo,suponhaqueocustodedoisinvestimentosfosseexatamenteomesmo,equeosresultados(payoffs)fossem:

Decisão Estado1 Estado 2InvestimentoA R$150k - R$30k

InvestimentoB R$70k R$40k

P(b)=0,50 P(r)=0,50

Teoria da Utilidade

VE(A)=R$60.000

VE(B) =R$55.000

Decisão Estado1 Estado 2InvestimentoA R$150k - R$30k

InvestimentoB R$70k R$40k

P(b)=0,50 P(r)=0,50

Teoria da Utilidade

• Deacordo comaregra dedecisãodeVE,deveríamosrealizar oinvestimento A,porque ela temomaior VE;

• Noentanto,oinvestimento Arepresentauminvestimentomuitomais arriscado que oinvestimentoB;

• Embora oinvestimento Ageraria omaior VEalongoprazo,podemosnãoter os recursos financeiros parasuportar aspotenciais perdas deR$30.000por ano,oque poderia ocorrer acurto prazo comessa alternativa;

• ATeoria daUtilidade oferece umamaneira deincorporaraspreferências dotomadordedecisãoemrelaçãoaorisco,deformaaidentificaraalternativamaisdesejável.

Função de Utilidade

0.00

0.25

0.50

0.75

1.00

Utilidade

Resultado/Payoff ($)

Avesso aoRisco

Neutro

Propenso aoRisco

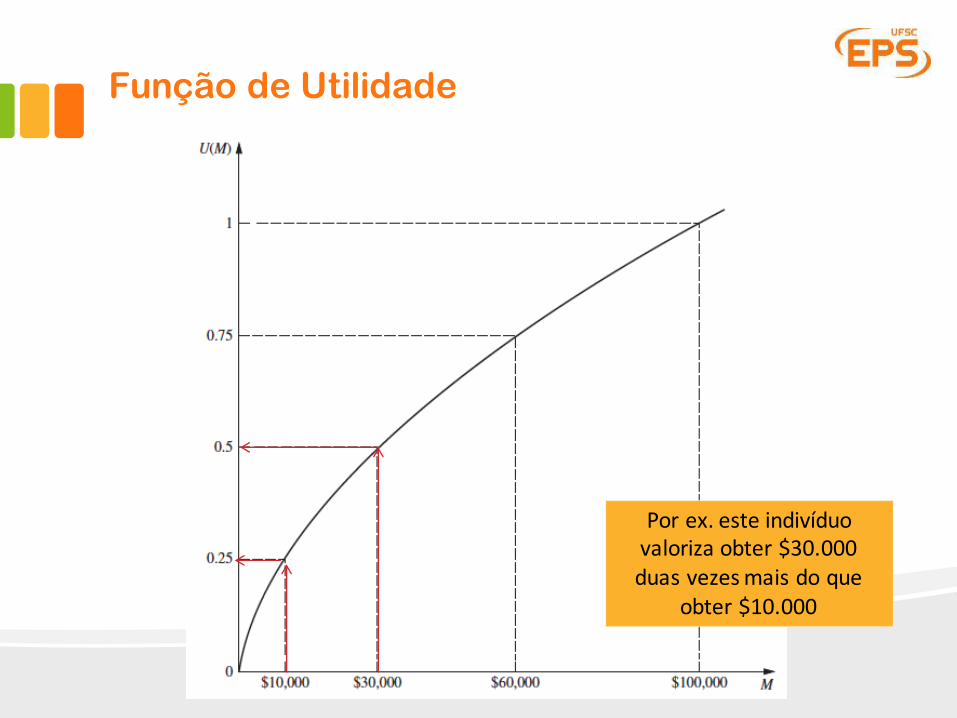

Função de Utilidade

Porex.esteindivíduovalorizaobter$30.000duasvezesmaisdoque

obter$10.000

Função de Utilidade

• Paraincorporar afunção deutilidade numproblema dedecisão sobrisco é necessário,inicialmente,construir afunção,apartir damodelagem depreferências dodecisor;

• Portanto,cada decisor terá (ou poderá ter)uma função deutilidade diferente.

• Comoconstruir afunção deutilidade?

Função de Utilidade

• Relembrandonosso exemplo anterior:

• Atribuaovalordeutilidade0paraopiorresultadoe1paraomelhor:

• U(-30k)=0eU(150k)=1

Função de Utilidade

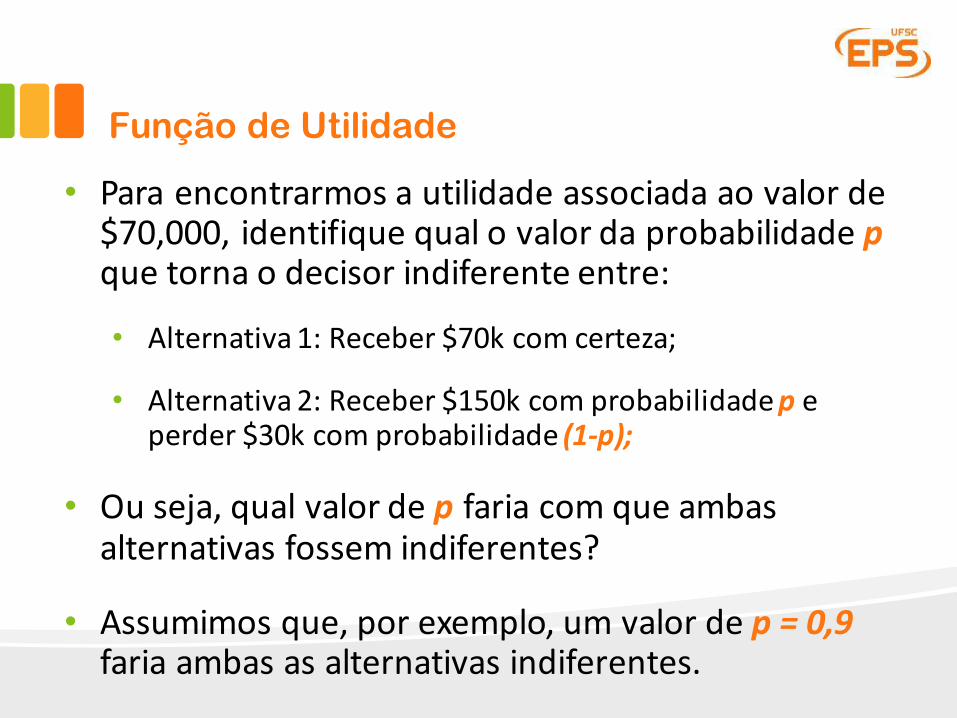

• Paraencontrarmos autilidade associada ao valorde$70,000,identifique qual ovalordaprobabilidade pque torna odecisor indiferente entre:

• Alternativa1:Receber$70kcomcerteza;

• Alternativa2:Receber$150kcomprobabilidadep eperder$30kcomprobabilidade(1-p);

• Ouseja,qualvalordep fariacomqueambasalternativasfossemindiferentes?

• Assumimosque,porexemplo,umvalordep =0,9fariaambasasalternativasindiferentes.

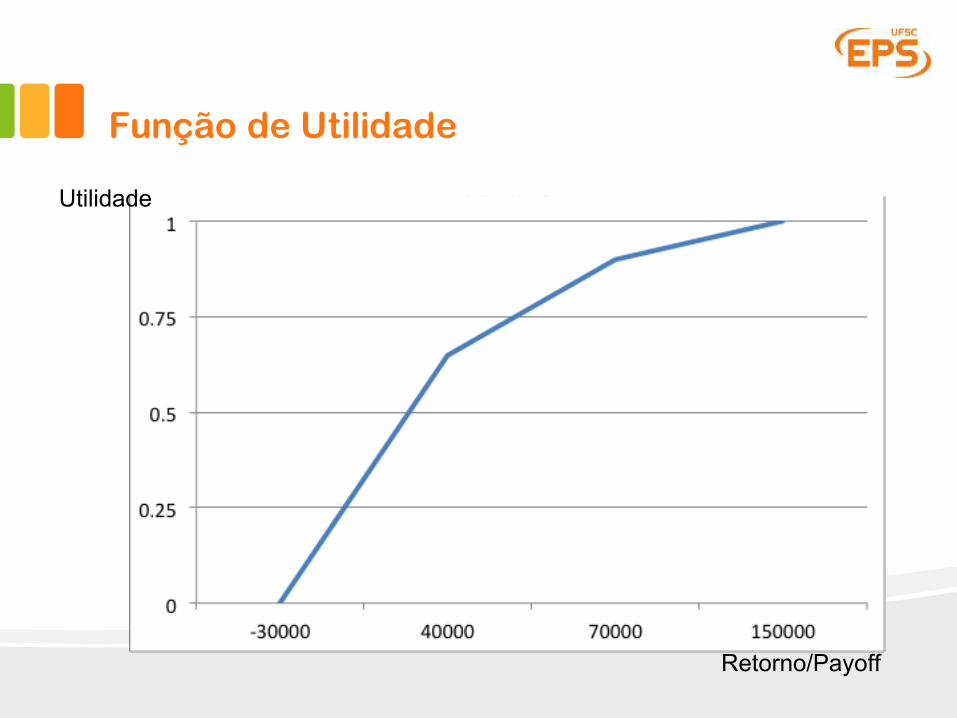

Função de Utilidade

• Deacordocomométododaloteriaequivalente,umvalordeppodeserutilizadoparaestimarovalordeU(M);

• Ouseja:

• Sep=0.9,ovalordeU(70k)=0.9

• Continuamosesteprocedimentoparaidentificarosoutrospontosdacurvadeutilidade

Função de Utilidade

• Agora,identificamosovalorparaU(40k);• Fazemosapergunta:qualseriaovalordep que

fariacomqueambasasalternativasfossemindiferentes:• Alternativa1:Receber$40.000comcerteza;• Alternativa2:Receber$150.000comprobabilidade

p ouperder$30.000comprobabilidade(1-p)• Assumimos,queporexemplo,umvalorde p =0.65

fariaambasasalternativasindiferentes;• Portanto,deacordoaométododaLE,ovalorde

U(40k)=0.65.

Função de Utilidade

Retorno/Payoff

Utilidade

Matriz de Resultados - Utilidades

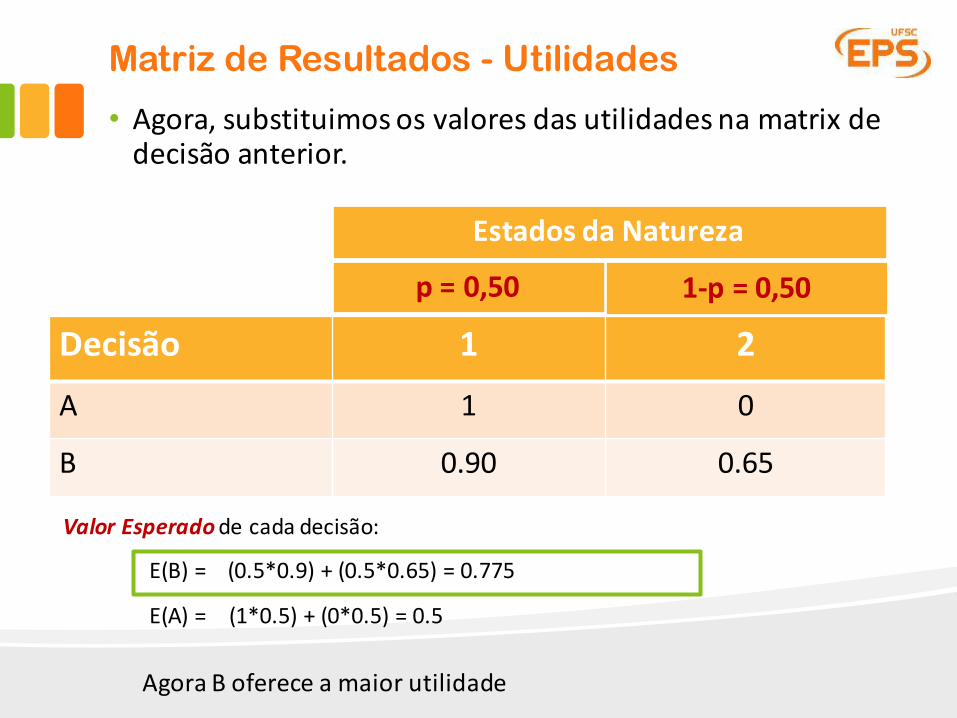

• Agora,substituimos osvaloresdasutilidadesnamatrix dedecisãoanterior.

Decisão 1 2A 1 0

B 0.90 0.65

EstadosdaNatureza

p =0,50 1-p=0,50

ValorEsperadodecadadecisão:

E(B)=(0.5*0.9)+(0.5*0.65)=0.775

E(A)=(1*0.5)+(0*0.5)=0.5

AgoraBoferece amaior utilidade

Função UtilidadeUtilidade Exponencial

Função Utilidade Exponencial

• Emumproblemadedecisãocomplicadocomváriosvaloresderetornopossíveis,podeserdifíciledemoradoparaumtomadordedecisãodeterminarosvaloresdiferentesparap* quesãonecessáriosparadeterminarautilidadedecadaretorno.

• Porexemplo,seotomadordedecisãoforavessoaorisco,afunçãoutilidadeexponencialpodeserusadacomoumaaproximaçãodafunçãoutilidaderealdotomadordedecisão;

• Estafunçãorepresentaumcomportamentoclássicodeaversãoaorisco.

Função Utilidade Exponencial

U(M ) =1− e−MR

Onde:R =Tolerânciaaorisco,porpartedotomadordedecisãoM=Valormonetáriodoretorno(resultadooupayoff)

Função Utilidade Exponencial

• Para isto, é preciso determinar um valor razoável parao parâmetro de tolerância ao risco R.

• Um método usado para fazer isso envolve adeterminação do valor máximo de R, pelo qual otomador de decisão está disposto a participar de umjogo de azar com os seguintes resultados possíveis:• Ganhar $ R com probabilidade 0.5;• Perder $ R/2 com probablidade 0.5

• Portanto, um tomador de decisão disposto a aceitaresse risco apenas com valores muito pequenos de R éavesso ao risco.

Função Utilidade Exponencial• Para o exemplo anterior, assumimos um valor de R =

$60.000;• Aplicandoa função de utilidadeexponencial:

Decisão 1 2A 0.92 -0.65

B 0.69 0.49

EstadosdaNatureza

p =0,50 1-p=0,50

ValorEsperadodecadadecisão:

E(A)=(0.5*0.92)- (0.5*0.65)=0.13

E(B)=(.69*0.5)+(0.49*0.5)=0.59

Aalternativa Bcontinuaoferecendoomelhor resultado

Matriz de ResultadosUtilidades com função Exponencial

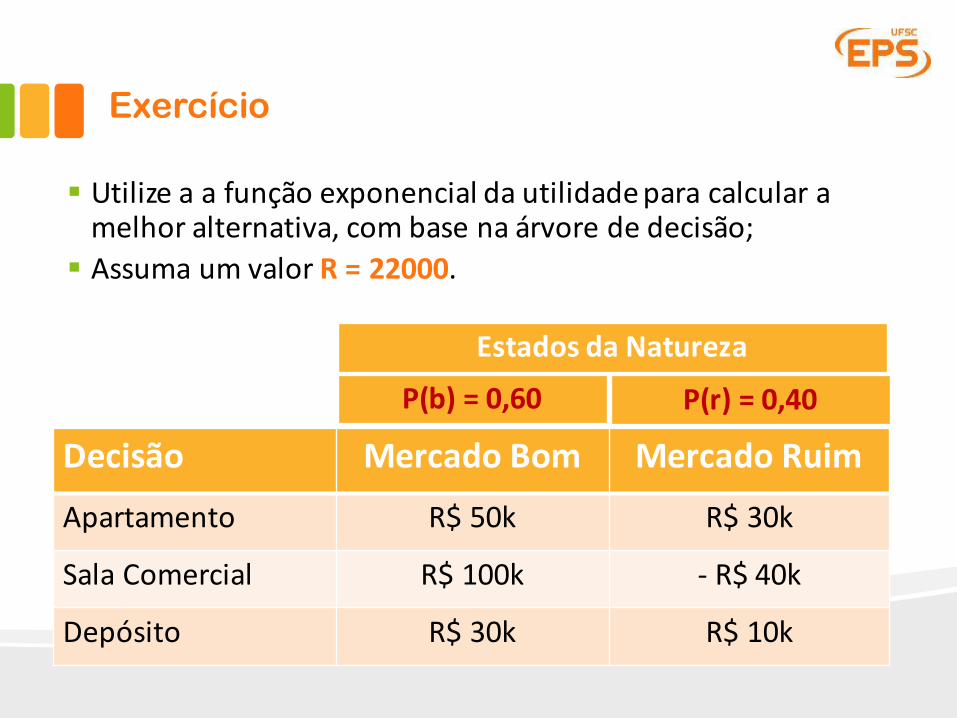

Exercício

§ Utilizeaafunçãoexponencialdautilidadeparacalcularamelhoralternativa,combasenaárvorededecisão;

§ AssumaumvalorR =22000.

Decisão MercadoBom MercadoRuimApartamento R$50k R$30k

Sala Comercial R$100k - R$40k

Depósito R$30k R$10k

EstadosdaNatureza

P(b)=0,60 P(r)=0,40

Exercício

• Utilizeaárvorededecisão:

Bibliografia

1. Ragsdale, Cliff T. (2015). Modelagem de Planilha e Análise de Decisão: Uma introdução prática a business analytics. Cengage Learning. 616p. Cap. 14. Análise de Decisão.

2. Hillier, F.S.; Lieberman, G.J. (2015). Introduction to operations research. 10th ed. Cap16. Decision Analysis, p. 682-730.

Bibliografia

3. Taylor, B. W. (2013). Introduction to management science. Prentice Hall. Cap12. Decision Analysis, p.545-560 (Decision under risk).

This work is licensed under a Creative Commons Attribution-NonCommercial-ShareAlike 4.0 International License.

Prof. Dr. Mauricio Uriona Maldonado

EPS 7009 – Teoria da DecisãoDepartamento de Engenharia de Produção e Sistemas

Avaliação de alternativas sob risco