Embed Size (px)

DESCRIPTION

IndicadoresResponsabilidade SocialIbaseIDH

Citation preview

Indicadores de Responsabilidade Social nas Empresas

Prof. Dr. Paulo de Tarso Costa de Sousa

I Encontro Acadêmico Intercursos da FACITEC26 a 30 de outubro de 2009

Desejos e necessidades

4

Desejos e Necessidades

• Sistemas industriais inerentes à sociedade• Inseridos em uma estrutura econômica• Sujeitos à influência:

– Da sociedade– Da economia– Da tecnologia– Do meio-ambiente

5

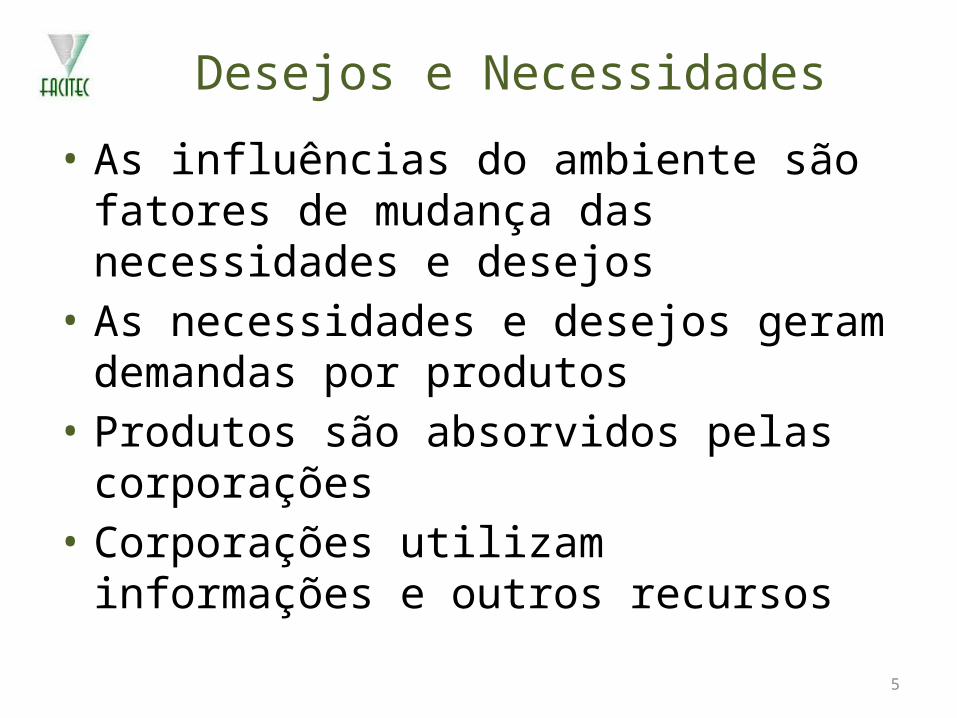

Desejos e Necessidades

• As influências do ambiente são fatores de mudança das necessidades e desejos

• As necessidades e desejos geram demandas por produtos

• Produtos são absorvidos pelas corporações• Corporações utilizam informações e outros

recursos

6

Desejos e Necessidades

Fatoresmodificadores

Necessidadese desejos

Demandas Planosda corporação

Projeto de Produtos Produtos

Sociedade

Economia

Tecnologia

Poluição

Planosda reestruturação

Políticas

7

Desejos e Necessidades

8

Sociedade e Desenvolvimento Sustentável

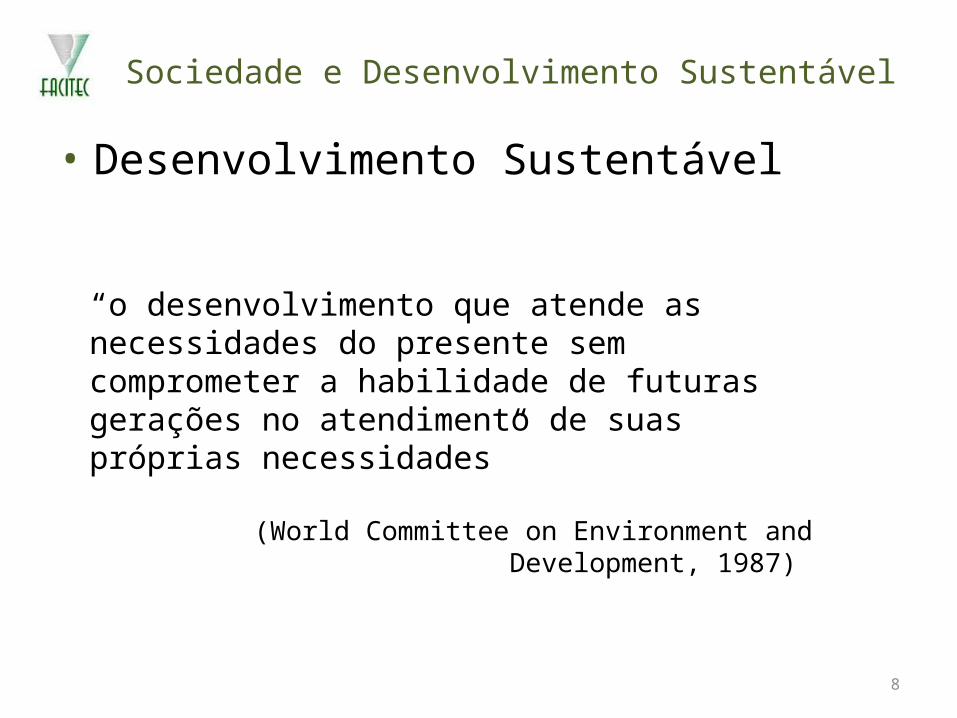

• Desenvolvimento Sustentável

“o desenvolvimento que atende as necessidades do presente sem comprometer a habilidade de futuras gerações no atendimento de suas próprias necessidades”

(World Committee on Environment and Development, 1987)

9

Sociedade e Desenvolvimento Sustentável

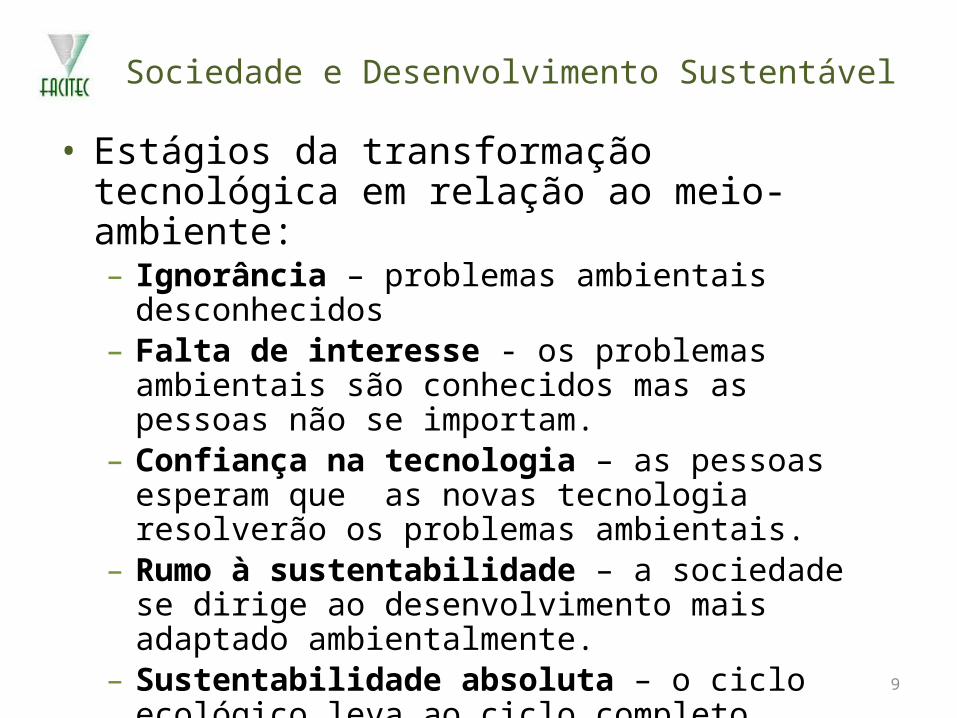

• Estágios da transformação tecnológica em relação ao meio-ambiente:– Ignorância – problemas ambientais desconhecidos– Falta de interesse - os problemas ambientais são

conhecidos mas as pessoas não se importam.– Confiança na tecnologia – as pessoas esperam que as

novas tecnologia resolverão os problemas ambientais.– Rumo à sustentabilidade – a sociedade se dirige ao

desenvolvimento mais adaptado ambientalmente.– Sustentabilidade absoluta – o ciclo ecológico leva ao ciclo

completo.

10

Sociedade e Desenvolvimento Sustentável

• Estágios representam um processo evolutivo• Evolução dos fatores de mudança possibilita

mudança de estágio• Atenção maior para os sistemas sociais• Pessoas dão ênfase aos sistemas tecnológicos

e econômicos

11

Implicações para as corporações

• Parceria para o desenvolvimento de novas estruturas regulatórias e abolição da postura negativa e de exploração

• Novas organizações e fluxos de informação devem ser desenvolvidos. Integração do ambiente e tecnologia de forma responsável.

• Desenvolvimento de uma contabilidade que considere os custos ambientais.

• Ter uma visão mais holística da sociedade e da comunidade em que estão inseridas.

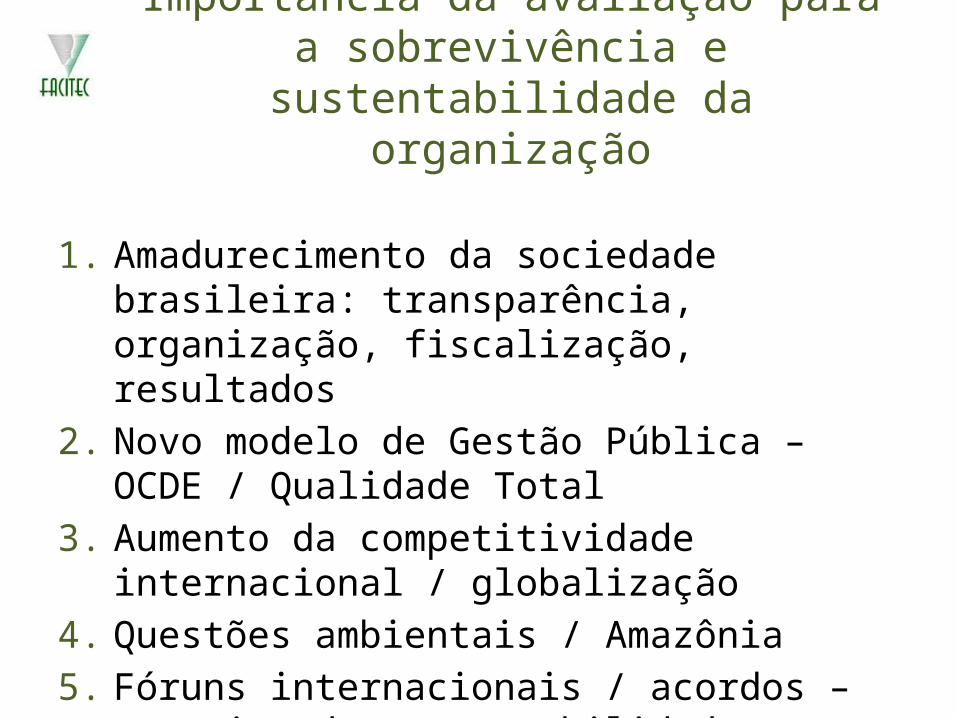

Importância da avaliação para a sobrevivência e sustentabilidade da

organização

1. Amadurecimento da sociedade brasileira: transparência, organização, fiscalização, resultados

2. Novo modelo de Gestão Pública – OCDE / Qualidade Total

3. Aumento da competitividade internacional / globalização

4. Questões ambientais / Amazônia5. Fóruns internacionais / acordos – conceito de

sustentabilidade

Importância da avaliação para a sobrevivência e sustentabilidade da

organização

A sobrevivência e a sustentabilidade

A manutenção ou criação de uma organização requer resultados (eficácia) de acordo com a missão a que a fez

necessária, seja de caráter social, econômico, político etc., realizada da melhor forma (eficiência) e com impacto

(efetividade) positivo e relevante junto ao público destinatário, via de regra, o nosso cliente.

Importância da avaliação para a sobrevivência e sustentabilidade da

organização

A sobrevivência e a sustentabilidade

Também, que esses resultados observem as bases da sustentabilidade, ou seja, considerem na determinação da eficiência, os aspectos relativos ao comprometimento com

as gerações futuras, sejam eles ambientais, sociais, econômicos etc.

Importância da avaliação para a sobrevivência e sustentabilidade da

organização

A sobrevivência e a sustentabilidade

Daí a necessidade de uma gestão técnica de acompanhamento e controle do desempenho, capaz de atender tanto aos requisitos subscritos pela sociedade brasileira, como, também, aos interesses mundiais da

definitiva sociedade global.

O uso de indicadores como ferramentas básicas para a gestão da organização

Indicadores são definidos como sendo dados ou informações, preferencialmente numéricos, que

representam um determinado fenômeno e que são utilizados para medir um processo ou seus resultados.

Além de sinalizar possíveis desvios de rota nos planos traçados, os indicadores podem, ainda, ter caráter

preventivo, contribuindo para a redução de gastos e para melhoria na eficiência dos processos de trabalho.

O uso de indicadores como ferramentas básicas para a gestão da organização

Assim, pode-se afirmar que indicadores de desempenho são vitais às organizações porque atuam como instrumentos de planejamento e gerenciamento, apresentando medidas de gestão de processos e resultados, norteando em uma ótica maior, a realização da missão institucional. Daí a sua importância e necessidade de implementação na rotina diária das organizações.

Indicadores de desempenho: conceituação, característica e classificação

CONCEITUAÇÃO

• “Indicador de desempenho é uma relação matemática que mede, numericamente, atributos de um processo ou de seus resultados, com o objetivo de comparar esta medida com metas numéricas pré-estabelecidas”. (FPNQ, 1994)

• “Gerenciar é controlar. Sem controle não há gerenciamento. Sem medição, não há controle.” (JURAN, 1992)

Indicadores de desempenho: conceituação, característica e classificação

“Sistema de indicadores de desempenho é definido como um conjunto de pessoas, processos, métodos e ferramentas que, conjuntamente, geram, analisam, expõem, descrevem, avaliam e revisam dados e informações sobre as múltiplas dimensões do desempenho nos níveis individual, grupal, operacional e geral da organização, em seus diversos elementos constituintes.”

(MACEDO-SOARES; RATTON, 1999)

Responsabilidade Social“O conceito de responsabilidade social aplicado

à gestão dos negócios se traduz como um compromisso ético voltado para a criação de valores para todos os públicos com os quais a empresa se relaciona: clientes, funcionários, fornecedores, comunidade, acionistas, governo, meio ambiente.”

ETHOS. Instituto Ethos de Empresas e Responsabilidade Social. Disponível em: http://www.ethos.org.br/docs/empresas_entidades/associese/index.shtml.

Paulo de Tarso 20

Responsabilidade Social• Responsabilidade social tem a ver com a

consciência social e o dever cívico, dando-lhe o caráter coletivo.

• Responsabilidade social busca estimular o desenvolvimento do cidadão e fomentar a cidadania individual e coletiva.

• Filantropia tem como base o assistencialismo na forma de doações.

Paulo de Tarso 21

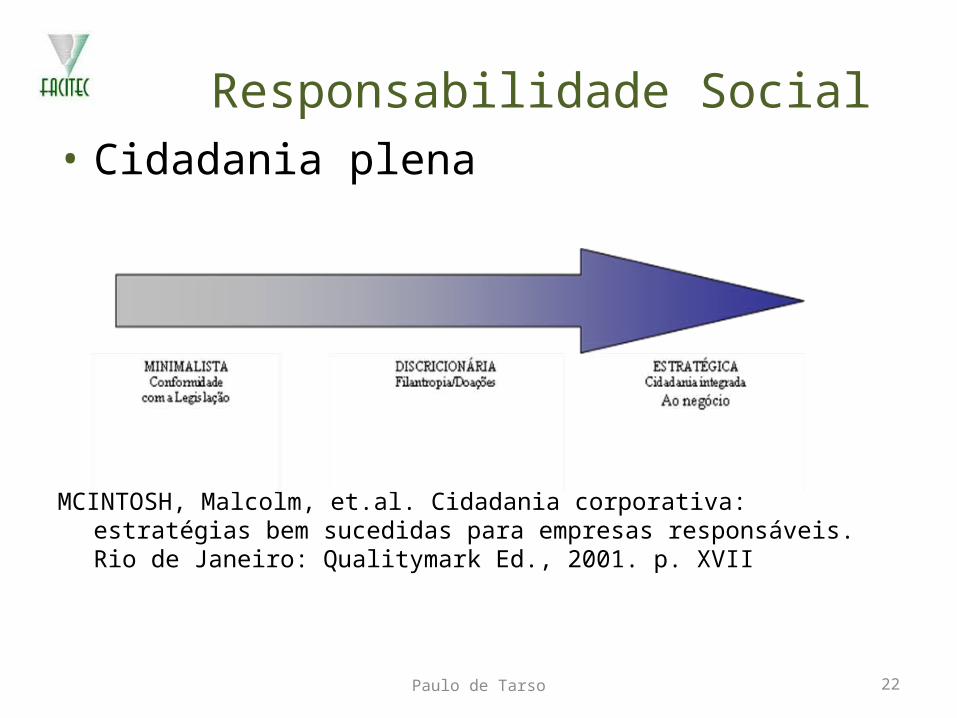

Responsabilidade Social• Cidadania plena

MCINTOSH, Malcolm, et.al. Cidadania corporativa: estratégias bem sucedidas para empresas responsáveis. Rio de Janeiro: Qualitymark Ed., 2001. p. XVII

Paulo de Tarso 22

Responsabilidade Social• Responsabilidade Social e o setor privado

“[...] os dados geram otimismo, sem dúvida, mas não garantem que a cidadania empresarial no Brasil, como todo processo recente e inovador, tenha superado todas as dificuldades”

Ruth Cardoso, Ex-presidente do Conselho da Comunidade Solidária

Paulo de Tarso 23

Responsabilidade Social• Dentre as dificuldades destacamos as

seguintes:– acompanhamento e avaliação das ações sociais

realizadas pelas empresas;– identificação de problemas sociais realmente

prioritários;– mensuração do retorno dos projetos sociais em

termo de bem-estar;– uso de metodologias eficientes

Paulo de Tarso 24

Responsabilidade Social• Estágios do exercício da responsabilidade

social:– o primeiro estágio está relacionado com a

empresa internamente em suas relações e investimentos com os funcionários

– o segundo estágio está relacionado com o ambiente externo;

– o terceiro estágio diz respeito às ações de cidadania por meio dos projetos sociais e da filantropia.

Paulo de Tarso 25

Mudança de Paradigma

Mudança de Paradigma

Indicadores Sociais

• PIB per capita• IDH

– ONU, década de 90– Qualidade de Vida não se resume è esfera

econômica;– Renda, longevidade e escolaridade;

IDH Brasil

Indicadores Sociais

• Indicadores de Desenvolvimento Sustentável– IBGE– Dimensões: ambiental, social, econômica, instituci

onal• Relatório de Desenvolvimento Humano

– ONU – http://hdr.undp.org– Baseado em grandes temas:

• 2009 – Ultrapassar barreiras: mobilidade e desenvolvimento humano

• 2007/2008 – Combater as alterações climáticas: solidariedade humano num mundo dividido.

Indicadores Sociais nas Empresas• Selo Empresa Amiga da Criança.

– Selo criado pela Fundação Abrinq para empresas que não utilizem mão-de-obra infantil

– Devem contribuir para a melhoria das condições de vida de crianças e adolescentes.

• ISO 14000. – O ISO 14000 é apenas mais uma das certificações criadas pela International

Organization for Standardization (ISO). – O ISO 14000, parente do ISO 9000, dá destaque às ações ambientais da empresa

merecedora da certificação.

• AA1000. – O AA1000 foi criada em 1996 pelo Institute of Social and Ethical Accountability. – Certificação de cunho social enfoca principalmente a relação da empresa com seus

diversos parceiros, ou “stakeholders”. – Uma de suas principais características é o cárater evolutivo já que é uma avaliação

regular (anual).

• SA8000. – A “Social Accountability 8000” é uma das normas internacionais mais conhecidas. – Criada em 1997 pelo Council on Economic Priorities Accreditation Agency (CEPAA), o

SA8000 enfoca, primordialmente, relações trabalhistas e visa assegurar que não existam ações anti-sociais ao longo da cadeia produtiva, como trabalho infantil, trabalho escravo ou discriminação.

Indicadores Sociais nas Empresas

• GRI. O Global Reporting Initiative (GRI) – É atualmente um dos modelos de prestação de

contas em ações sócio-ambientais mais completo que existe.

– É amplamente utilizado por empresas multinacionais e tem o apoio das Nações Unidas.

– Recentemente, o GRI completou sua comissão permanente para constantemente atualizar suas recomendações.

– http://www.globalreporting.org/index.asp

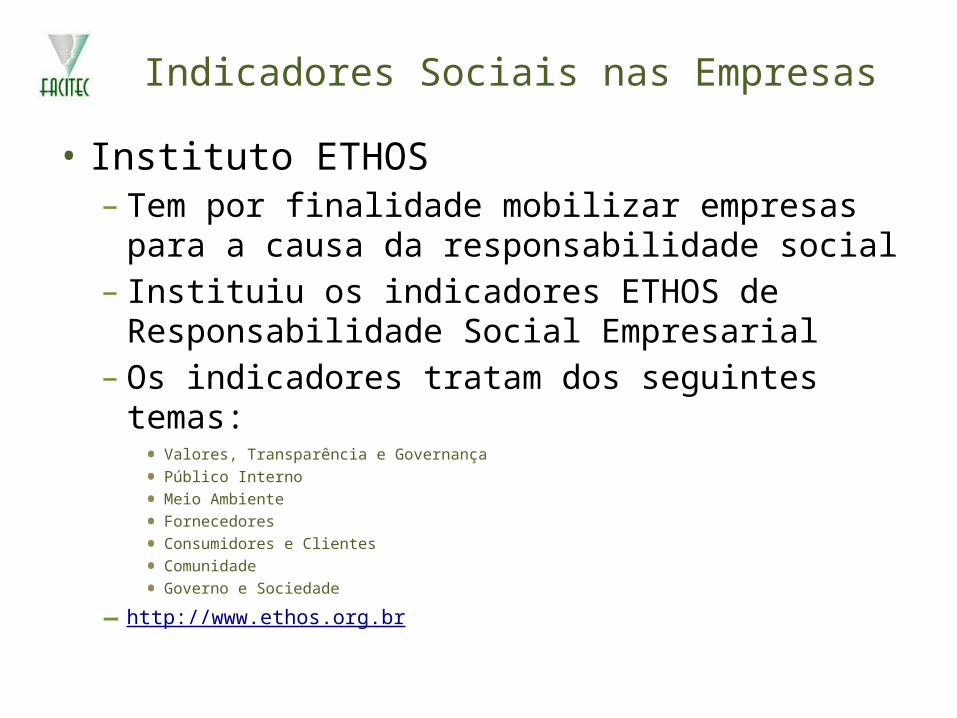

Indicadores Sociais nas Empresas

• Instituto ETHOS– Tem por finalidade mobilizar empresas para a

causa da responsabilidade social– Instituiu os indicadores ETHOS de

Responsabilidade Social Empresarial– Os indicadores tratam dos seguintes temas:

• Valores, Transparência e Governança

• Público Interno

• Meio Ambiente

• Fornecedores

• Consumidores e Clientes

• Comunidade

• Governo e Sociedade

– http://www.ethos.org.br

Indicadores Sociais nas Empresas

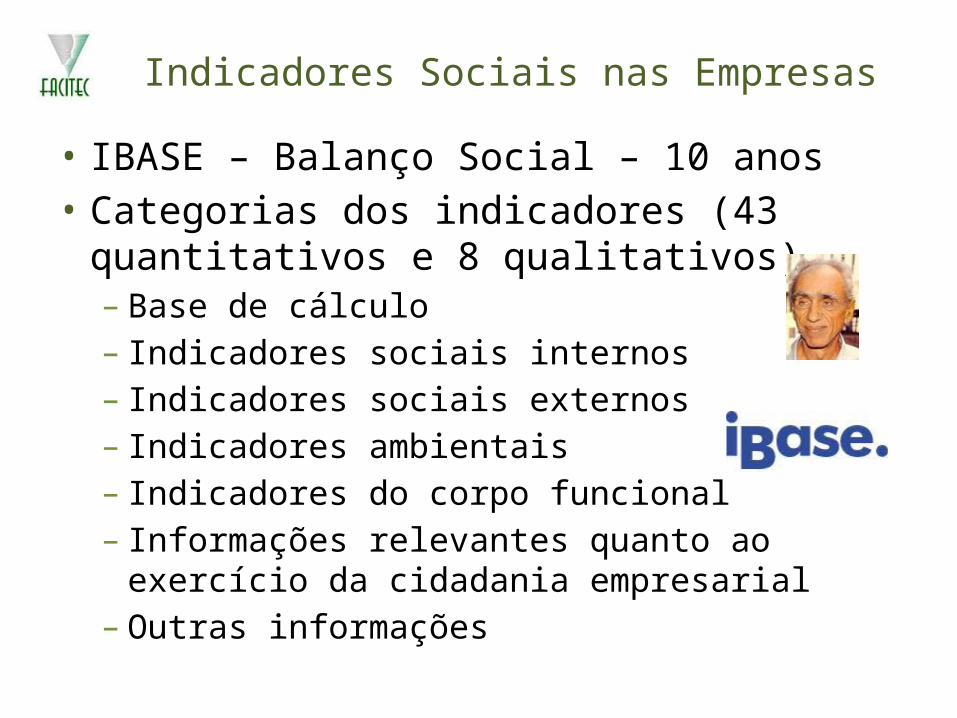

• IBASE. O Instituto Brasileiro de Análises Sociais e Econômicas (IBASE) – – Através da figura do saudoso Herbert de Souza, o Betinho, foi o pioneiro

na discussão de relatórios corporativos com enfoque social no Brasil. – O modelo proposto pelo IBASE começou a ser discutido em meados de

1997;– É um demonstrativo anual publicado pela empresa reunindo um conjunto

de informações sobre projetos, benefícios e ações sociais dirigidas aos empregados, investidores, analistas de mercado, acionistas e à comunidade.

– O modelo proposto pelo IBASE é hoje hegemônico no Brasil e ainda é bem atraente.

– A principal característica do modelo é sua simplicidade e caráter voluntário.

– http://www.balancosocial.org.br

Indicadores Sociais nas Empresas

• IBASE – Balanço Social – 10 anos• Categorias dos indicadores (43 quantitativos e 8

qualitativos)– Base de cálculo– Indicadores sociais internos– Indicadores sociais externos– Indicadores ambientais– Indicadores do corpo funcional– Informações relevantes quanto ao exercício da

cidadania empresarial– Outras informações

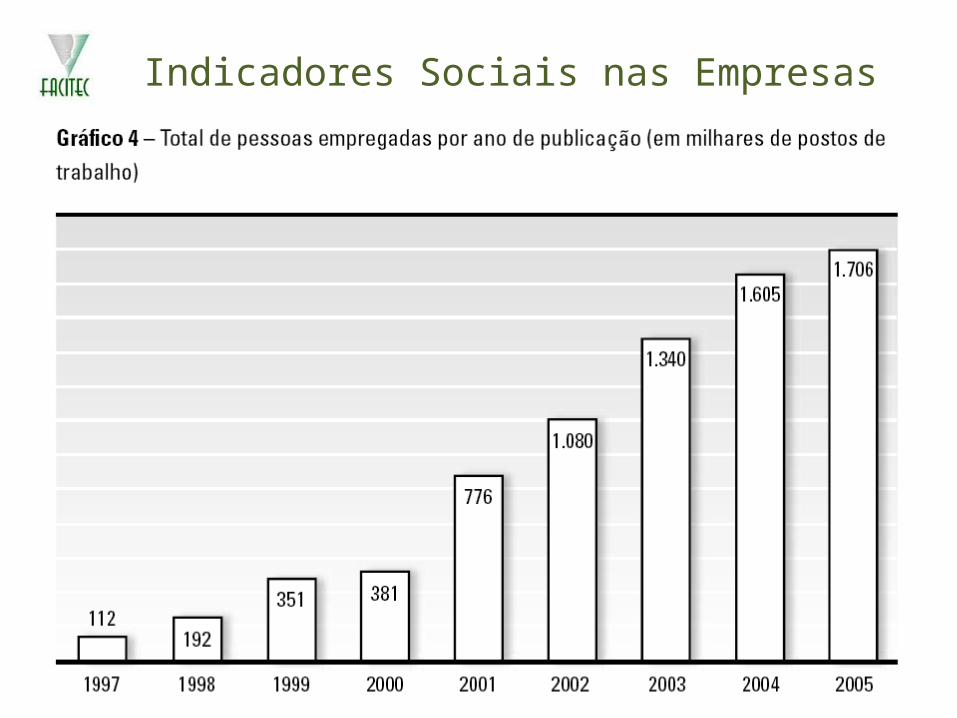

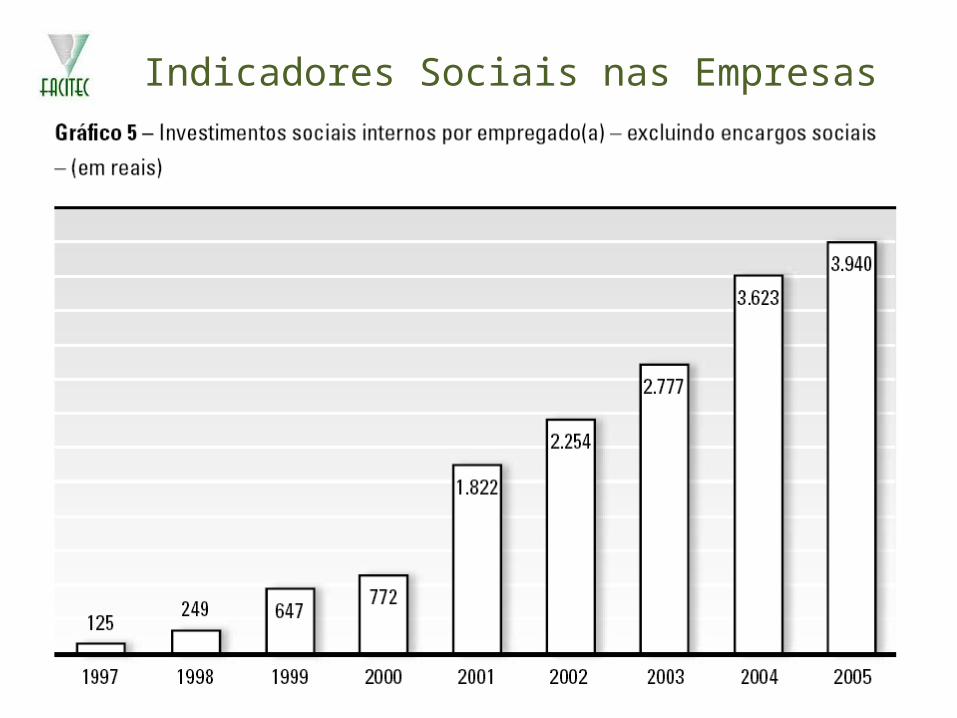

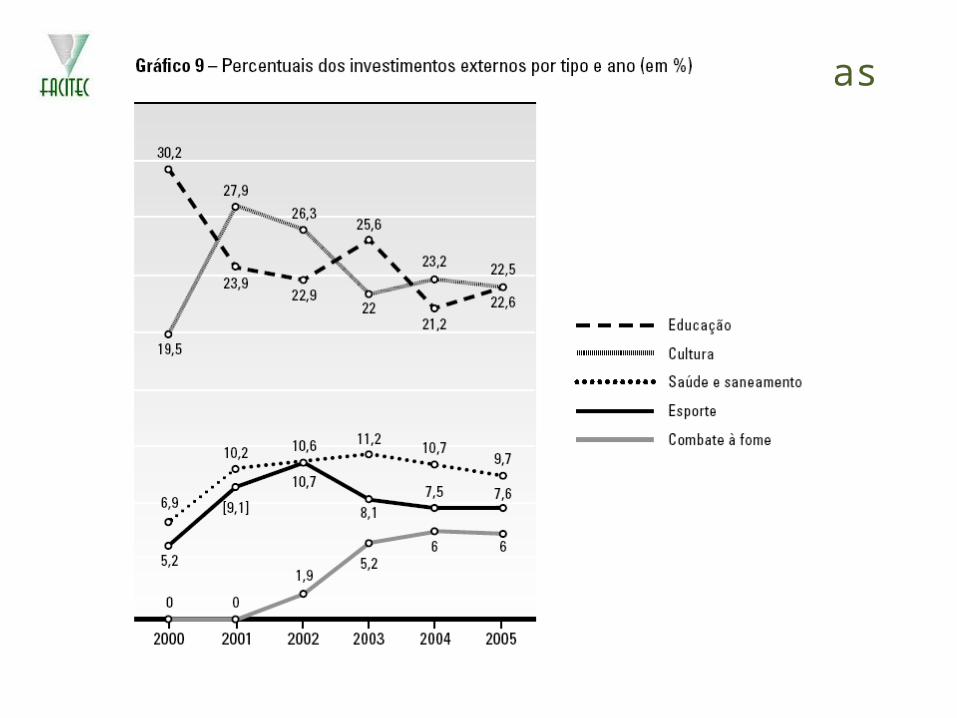

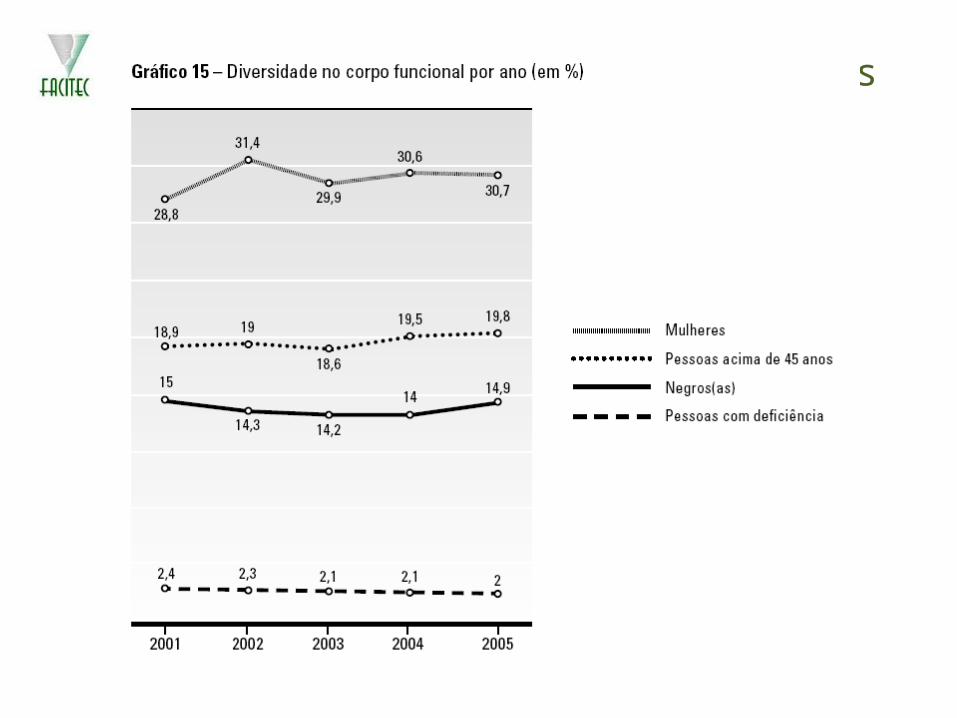

Indicadores Sociais nas Empresas

Indicadores Sociais nas Empresas

Indicadores Sociais nas Empresas

Indicadores Sociais nas Empresas

Indicadores Sociais nas Empresas

Indicadores Sociais nas Empresas

Indicadores Sociais nas Empresas

Indicadores Sociais nas Empresas

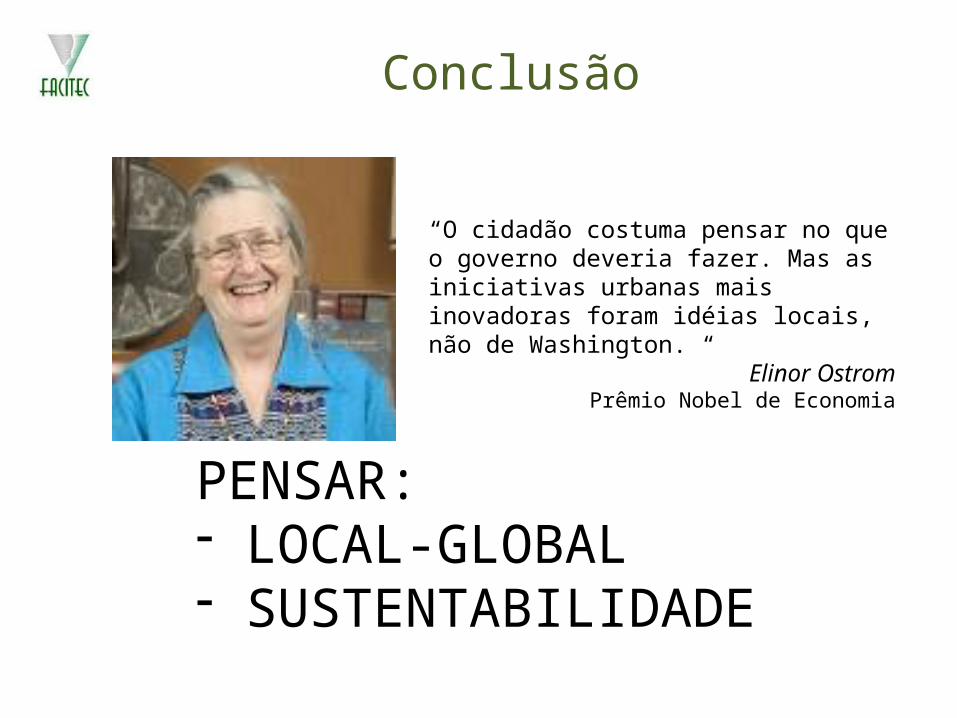

Conclusão

“O cidadão costuma pensar no que o governo deveria fazer. Mas as iniciativas urbanas mais inovadoras foram idéias locais, não de Washington. “

Elinor OstromPrêmio Nobel de Economia

PENSAR: - LOCAL-GLOBAL- SUSTENTABILIDADE

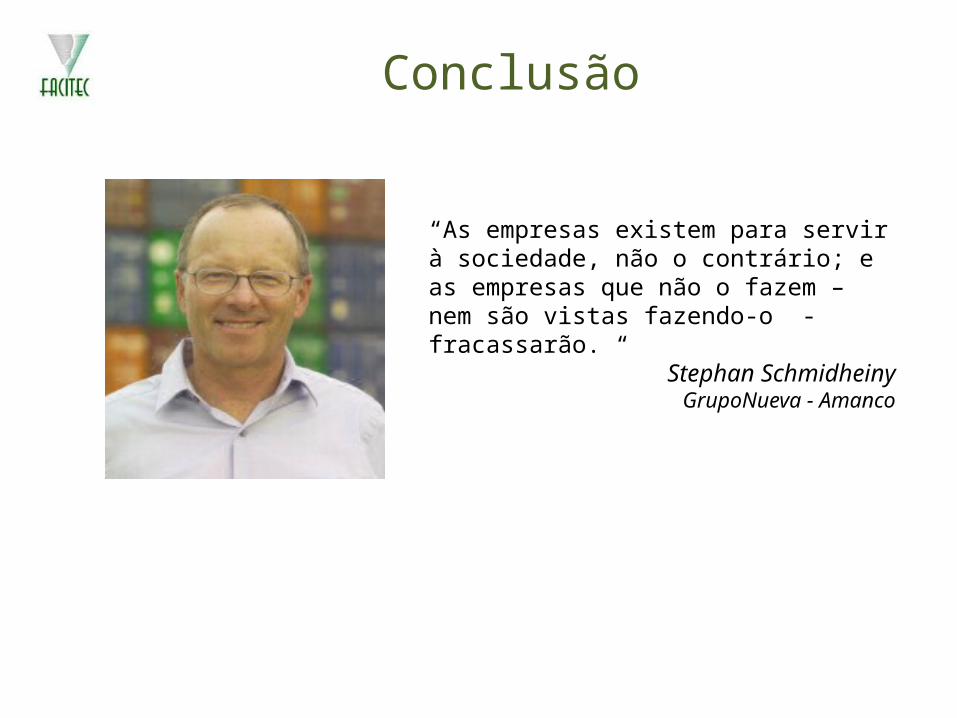

Conclusão

“As empresas existem para servir à sociedade, não o contrário; e as empresas que não o fazem – nem são vistas fazendo-o - fracassarão. “

Stephan SchmidheinyGrupoNueva - Amanco

Conclusão