Embed Size (px)

Citation preview

Infraestrutura Econômica no Brasil

- Panorama e Perspectivas para o Transporte Aéreo no Brasil e

no Mundo -

Brasília, 31 de maio de 2010

DISET/DIRUR

- O avião é o meio de transporte de integração nacional por excelência, ao menos nos países de grandes dimensões continentais.

- Sua infraestrutura de apoio espalha-se de forma pontual pelo território – e não linear, como no transporte ferroviário e rodoviário –, permitindo vencer o relevo sem grande dificuldade.

- A velocidade de operação permite ligar os extremos de um país como o Brasil em um mesmo dia.

- A escolha das aeronaves pode facilmente adaptar-se à demanda.

2/35

Panorama e diagnPanorama e diagnóóstico do sistemastico do sistema

Panorama e diagnPanorama e diagnóóstico do sistemastico do sistema

• Por outro lado, apresenta dificuldades relacionadas à viabilidade econômica do negócio e das infraestruturas acompanharem as necessidades dos usuários, intermediários e finais, da aviação.

3/35

- Breve histórico:

• Avanços tecnológicos e grandes mudanças organizacionais, em escala mundial, nos últimos 50 anos.

• As mudanças significativas na dinâmica e escala do transporte aéreo foram direcionadas a expressivos ganhos em eficiência.

5/35

Panorama e diagnPanorama e diagnóóstico do sistemastico do sistema

Panorama e diagnPanorama e diagnóóstico do sistemastico do sistema

• Principais fatores para a mudança: i) evolução tecnológica dos equipamentos de voo; ii) maior utilização dos recursos financeiros, humanos e materiais, por meio do aumento da extensão das etapas de vôo e do número de assentos disponíveis; e iii) evolução dos níveis de produtividade dos empregados das empresas aéreas.

• Resultado: i) queda sistemática dos custos unitários e das tarifas em termos reais; e ii) aumento contínuo dos níveis de produtividade nas operações.

5/35

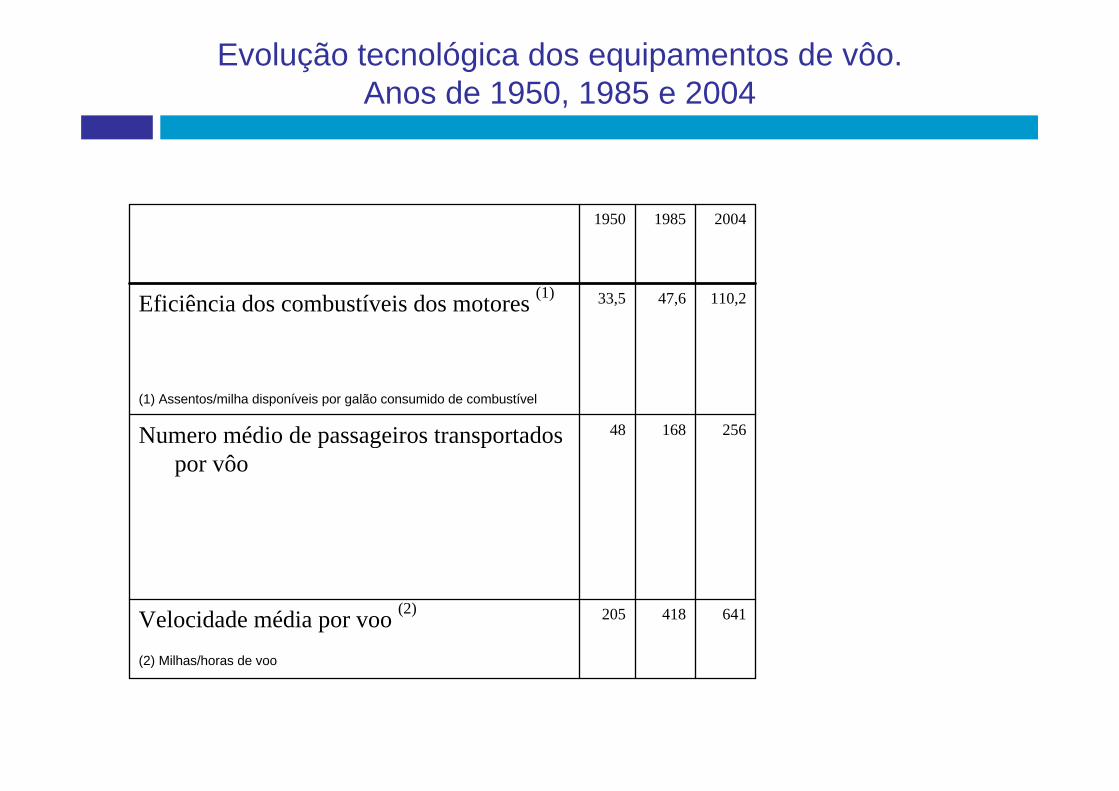

Evolução tecnológica dos equipamentos de vôo.Anos de 1950, 1985 e 2004

641418205Velocidade média por voo (2)

(2) Milhas/horas de voo

25616848Numero médio de passageiros transportados por vôo

110,247,633,5Eficiência dos combustíveis dos motores (1)

(1) Assentos/milha disponíveis por galão consumido de combustível

200419851950

Potencial de desenvolvimento do setor aéreo no Brasil

• Dimensão continental do território;

• Alta mobilidade geográfica e social da população;

• Acelerado deslocamento das fronteiras econômicas;

• Inserção competitiva nos mercados globais de bens e serviços;

• Estabilidade monetária no longo prazo e o consequente aumento do poder aquisitivo dos consumidores; e

• Pujança do setor em todos os seus níveis: doméstico, internacional, regional, táxi aéreo, aviação executiva e geral.

Gargalos ao desenvolvimento do setor aéreo no Brasil

Obstáculos e gargalos de ordem institucional, legal, infraestrutural e operacional

O crescimento da demanda não veio acompanhado de:

• Adequado planejamento de longo prazo;• Políticas públicas consistentes;• Marco legal e regulador mais condizente com o novo ambiente

competitivo;• Superação das deficiências nas infraestruturas aeroportuária e

aeronáutica; e• Políticas e regras de regulação econômica que balizem a evolução

dos mercados internacional, doméstico e regional.

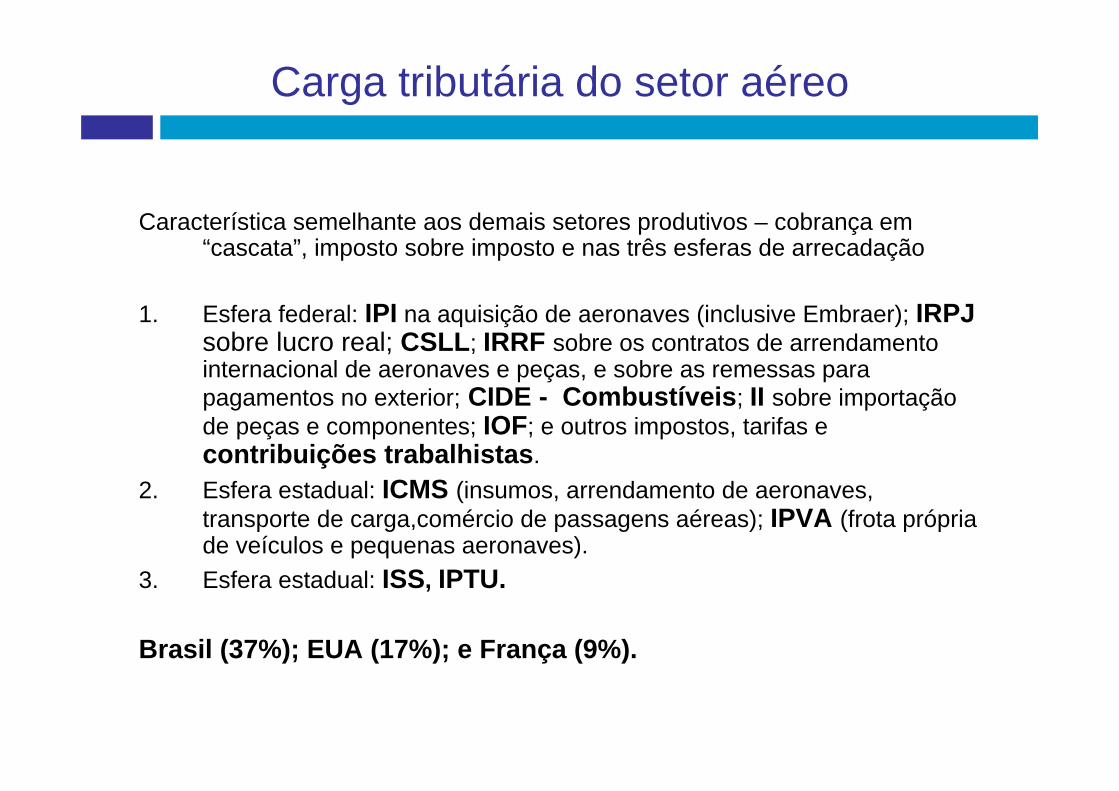

Carga tributária do setor aéreo

Característica semelhante aos demais setores produtivos – cobrança em “cascata”, imposto sobre imposto e nas três esferas de arrecadação

1. Esfera federal: IPI na aquisição de aeronaves (inclusive Embraer); IRPJ sobre lucro real; CSLL; IRRF sobre os contratos de arrendamento internacional de aeronaves e peças, e sobre as remessas para pagamentos no exterior; CIDE - Combustíveis; II sobre importação de peças e componentes; IOF; e outros impostos, tarifas e contribuições trabalhistas.

2. Esfera estadual: ICMS (insumos, arrendamento de aeronaves, transporte de carga,comércio de passagens aéreas); IPVA (frota própria de veículos e pequenas aeronaves).

3. Esfera estadual: ISS, IPTU.

Brasil (37%); EUA (17%); e França (9%).

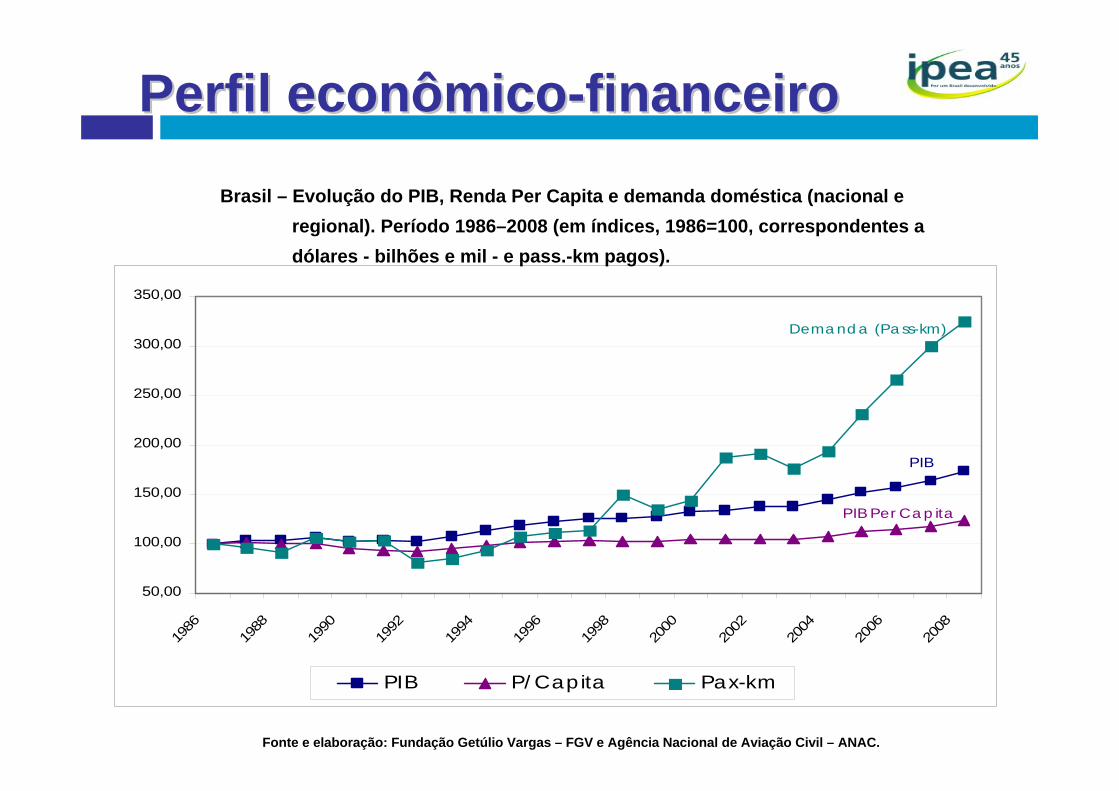

Brasil – Evolução do PIB, Renda Per Capita e demanda doméstica (nacional e regional). Período 1986–2008 (em índices, 1986=100, correspondentes a dólares - bilhões e mil - e pass.-km pagos).

Perfil econômicoPerfil econômico--financeirofinanceiro

Fonte e elaboração: Fundação Getúlio Vargas – FGV e Agência Nacional de Aviação Civil – ANAC.

50,00

100,00

150,00

200,00

250,00

300,00

350,00

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

PIB P/Capita Pax-km

Demanda (Pass-km)

PIB

PIB Per Capita

Brasil – Correlação entre a evolução da participação percentual do PIB do setor de serviços aéreos e o PIB Total, 2000–2007 (em percentagens e bilhões de dólares)

2001 = 1,04

2000 = 0,91

2002 = 0,96

2003 = 0,932004 = 0,92

2005 = 0,86

2006 = 0,70

2007 = 0,61

y = -0,0002x + 1,3109R2 = 0,7624

0,50

0,60

0,70

0,80

0,90

1,00

1,10

1.000 1.200 1.400 1.600 1.800 2.000 2.200 2.400 2.600 2.800

PIB do Setor Aéreo/PIB (%)

PIB Total

Brasil – Evolução da demanda pelo transporte aéreo doméstico e internacional (1) de cargas – Período 1978–2008 (em milhões de ton-km utilizadas)

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

Doméstico Internacional Total

Carga Total

Carga Internacional

Carga Doméstico

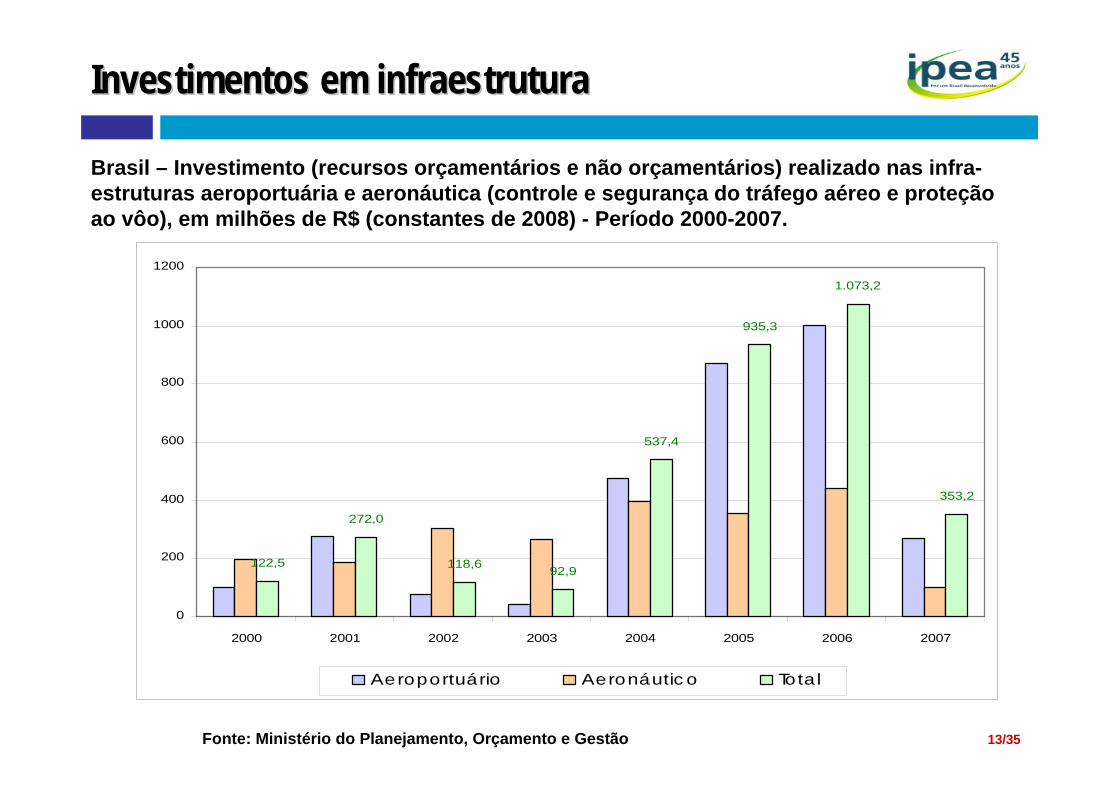

Fonte: Ministério do Planejamento, Orçamento e Gestão 13/35

Investimentos em infraestruturaInvestimentos em infraestrutura

Brasil – Investimento (recursos orçamentários e não orçamentários) realizado nas infra-estruturas aeroportuária e aeronáutica (controle e segurança do tráfego aéreo e proteção ao vôo), em milhões de R$ (constantes de 2008) - Período 2000-2007.

122,5

272,0

118,6 92,9

537,4

935,3

1.073,2

353,2

0

200

400

600

800

1000

1200

2000 2001 2002 2003 2004 2005 2006 2007

Aeroportuário Aeronáutico Total

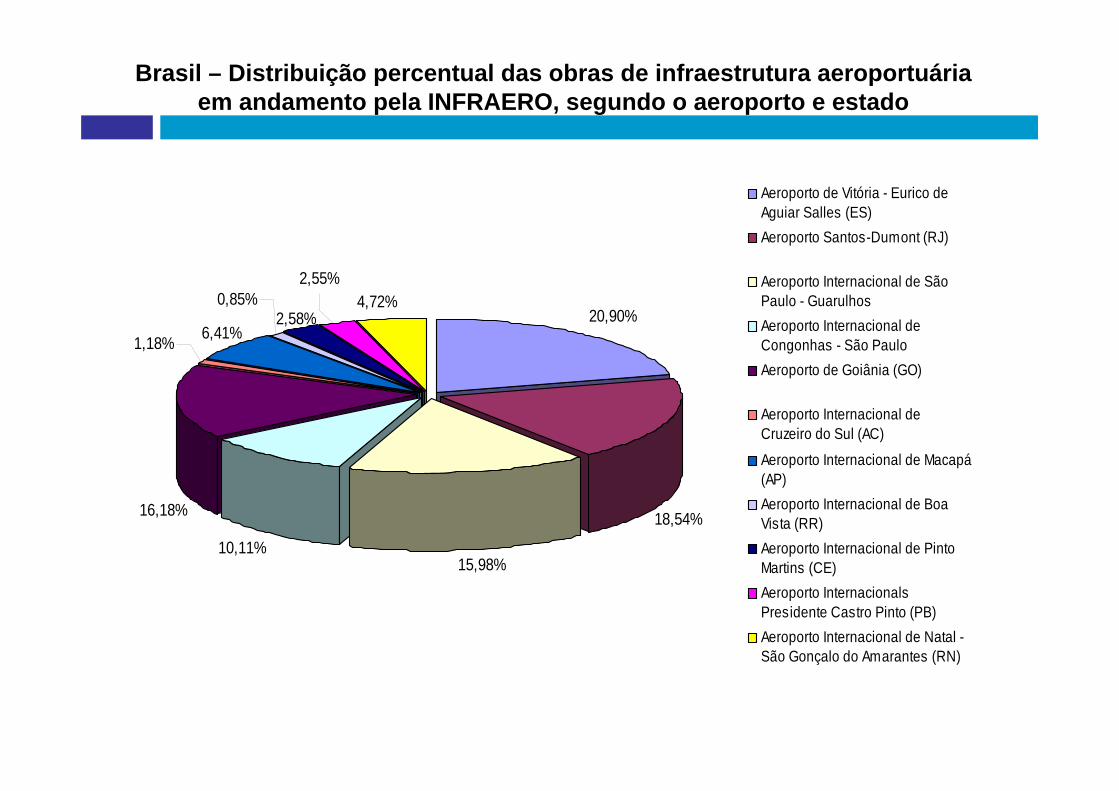

Brasil – Distribuição percentual das obras de infraestrutura aeroportuária em andamento pela INFRAERO, segundo o aeroporto e estado

20,90%

15,98%10,11%

4,72%

16,18%

6,41%

0,85%2,58%

2,55%

18,54%

1,18%

Aeroporto de Vitória - Eurico deAguiar Salles (ES)Aeroporto Santos-Dumont (RJ)

Aeroporto Internacional de SãoPaulo - GuarulhosAeroporto Internacional deCongonhas - São PauloAeroporto de Goiânia (GO)

Aeroporto Internacional deCruzeiro do Sul (AC)

Aeroporto Internacional de Macapá(AP)Aeroporto Internacional de BoaVista (RR)Aeroporto Internacional de PintoMartins (CE)Aeroporto InternacionalsPresidente Castro Pinto (PB)Aeroporto Internacional de Natal -São Gonçalo do Amarantes (RN)

- 230 empresas aéreas filiadas à IATA, compreendendo 93% do tráfego mundial regular (IATA, 2009).

- Configura-se, hoje, uma nítida tendência ao reforço da posição predominante dos chamados “mega-carriers” no mercado mundial.

15/35

Panorama InternacionalPanorama Internacional

Mega-carriers:• Sistemas de reservas dominantes, altamente

informatizados;• Ofertas de serviços conjuntamente com as

reservas de passagens aéreas;• Disponibilidade de bancos de dados acoplados

aos sistemas de reservas;• Disponibilidade de maior volume de recursos

para o marketing; • Maior capacidade de obtenção de leasing de

novas aeronaves; e • Maior inserção nas rotas e grandes pólos

geradores de tráfego aéreo de negócios e turismo.

16/35

Panorama InternacionalPanorama Internacional

- Às empresas dos países menos desenvolvidos ou fora das principais rotas de tráfego aéreo, restou estabelecer alianças estratégicas, planos conjuntos de rotas, coordenação na compra de aeronaves e centralização do treinamento de pessoal de vôo e terra.

- União Européia tornou-se uma grande unidade de cabotagem – como os Estados Unidos – procurando abandonar a concepção tradicional de rotas internas por país.

(cont.)17/35

Panorama InternacionalPanorama Internacional

Panorama InternacionalPanorama Internacional

- A participação da América Latina como um todo ( e do Brasil) no mercado mundial de transporte aéreo é de pequena expressão.

- Contudo, a região tem registrado as maiores taxas de crescimento do mercado de transporte aéreo no mundo.

18/35

- Tudo indica que os fatores que contribuíram, no longo prazo, para a tendência de declínio dos custos e a maior eficiência das operações, não demonstram sinais de enfraquecimento.

- Os ganhos em eficiência tecnológica continuarão a estimular a criação de aeronaves de maior capacidade e/ou com melhor desempenho operacional.

- Continuará a haver progresso na eficiência dos sistemas de propulsão, na eletrônica de bordo e no uso dos materiais compostos na construção de aeronaves, tornando-as mais leves (vide Boeing 787 – primeiro voo em 15/12/2009).

19/35

Perspectivas e cenPerspectivas e cenááriosrios

Perspectivas e cenPerspectivas e cenááriosrios

• Declínio dos yields e tarifas, em função de:

i) extraordinária força da competição no transporte aéreo;

ii) ampliação dos mercados, decorrente da globalização; e

iii) aceleração do desenvolvimento tecnológico.

20/35

• É inevitável a tendência de crescente concentração populacional em grandes metrópoles, e mesmo em gigantescas megalópoles;

• Os níveis mais altos de renda, bem como a diversificação e os maiores valores agregados da produção de bens e serviços se concentrarão nos espaços metropolitanos;

• Os fluxos de tráfego aéreo de alta densidade se concentrarão entre as grandes metrópoles ou megalópoles;

• Estarão em serviço, tanto grandes aeronaves com 650 assentos, quanto aeronaves de 250 assentos com maior autonomia de vôo, sendo ainda muito reduzida a probabilidade da entrada de aviões supersônicos.

21/35

Perspectivas e cenPerspectivas e cenáários rios –– mercado e demandamercado e demanda

Perspectivas e cenPerspectivas e cenáários rios –– mercado e demandamercado e demanda

• O planejamento dos grandes complexos aeroportuários mundiais já vem levando em consideração horizontes temporais de 30 a 40 anos.

• Os grandes complexos aeroportuários necessitamincorporar trens de alta velocidade e estes devem substituir o transporte aéreo em ligações de curta distância.

• O acesso aos grandes complexos aeroportuários deveráse apoiar cada vez mais nos sistemas rápidos de metrôs e trens metropolitanos.

22/35

- Antes vistos apenas como um ponto de conexão entre diferentes modos de transporte, os aeroportos passam a assumir um papel mais sofisticado em tempos de globalização e informatização.

- Tornaram-se entrepostos de comércio, negócios e competem entre si, a exemplo das cidades a que servem.

- No Brasil, esta ainda é uma tendência incipiente, mas hácondições de se impulsionar uma nova filosofia que induza ao desenvolvimento econômico e social dos territórios sob influência de grandes complexos aeroportuários.

(cont.)

23/35

Perspectivas e cenPerspectivas e cenáários rios –– aeroportos brasileirosaeroportos brasileiros

Perspectivas e cenPerspectivas e cenáários rios –– aeroportos brasileirosaeroportos brasileiros

- A incapacidade da Infraero de contemplar os gargalos aeroportuários no país tornou-se notória especialmente a partir de 2001, quando surgiu a primeira empresa aérea nacional de baixo custo e baixa tarifa.

- A disposição do Governo Federal em ampliar as exportações brasileiras criou demanda para mais vôos cargueiros, maior utilização dos pátios destinados a essa atividade nos aeroportos e maior utilização das vias de acesso às instalações aeroportuárias.

24/35

Tráfego efetivo versus Capacidade Operacional dos pátios

Perspectivas e cenPerspectivas e cenáários rios –– aeroportos brasileirosaeroportos brasileiros

- 2009, um ano surpreendente: a despeito da crise financeira internacional e das projeções para a aviação devido ao cenário de recessão, o número de passageiros transportados no Brasil cresceu a taxas de dois dígitos no segundo semestre.

- Outubro de 2009: o número de passageiros transportados superou em 40% o volume do mesmo período de 2008.

- Novembro de 2009: o crescimento foi de 38,4% em comparação com o mesmo mês de 2008 (Anac, 2009 apud O Globo, 2009).

- Crescimento independe da Copa de 2014 e das Olimpíadas de 2016.

- Com esses eventos, o que esperar? 26/35

Perspectivas e cenPerspectivas e cenáários rios –– aeroportos brasileirosaeroportos brasileiros

- Infraero: empresa pública, fundada em 1972 e vinculada ao Ministério da Defesa, cujo objetivo é administrar os principais aeroportos do Brasil. Seu capital é fechado, isto é, as ações pertencem à União (88%) e ao Fundo Nacional de Desenvolvimento (11,2%), sob responsabilidade do BNDES.

- Suas receitas advêm da exploração das atividades de apoio à aviação e dos negócios conexos nos sítios aeroportuários.

- Grande desproporção entre aeroportos superavitários e deficitários. Poucos sustentam muitos.

- Contingenciamento de recursos e falhas gerenciais têm impedido oatendimento às diversas demandas dos 67 aeroportos sob sua responsabilidade.

(cont.)27/35

Perspectivas e cenPerspectivas e cenáários rios –– aeroportos brasileirosaeroportos brasileiros

Perspectivas e cenPerspectivas e cenáários rios –– aeroportos brasileirosaeroportos brasileiros

Possíveis soluções têm sido discutidas, com cinco hipóteses em evidência...

28/35

1) A simples abertura do capital da Infraero, tornando-a uma Sociedade Anônima de capital aberto e ações negociadas em bolsa – com maioria ou não do capital da União.

2) A concessão por lotes de aeroportos rentáveis e não rentáveis, com encargos claramente definidos de investimentos em pistas, pátios e terminais.

3) Conceder à exploração privada apenas os poucos aeroportos rentáveis, por meio de concessões específicas, a qual deve ser precedida da superação das lacunas e pendências institucionais.

4) Construção de novos terminais nos aeroportos saturados mediante PPP ou concessão simples, em que o ente privado assumiria a construção e a operação do novo edifício por tempo determinado, coexistindo com o terminal operado pela Infraero e retornando ao Estado no final do contrato.

5) A construção de novos aeroportos pela iniciativa privada, via PPP ou concessão simples, competindo com a Rede Infraero, em localidades em que há forte demanda reprimida.

29/35

Perspectivas e cenPerspectivas e cenáários rios –– aeroportos brasileirosaeroportos brasileiros

Será importante:

- Conter a dispersão de recursos por uma grande diversidade de aeroportos, sem critérios claros de prioridades decorrentes das necessidades da demanda; e

- Distribuir os investimentos de acordo com o que a demanda e a segurança exigem em termos de terminais, pátios, pistas e sistemas de aproximação e proteção ao vôo.

30/35

Perspectivas e cenPerspectivas e cenáários rios –– aeroportos brasileirosaeroportos brasileiros

- Aviação regional: interliga o aeroporto de uma cidade de pequeno ou médio porte com os hubs e aeroportos de capitais.

- O Brasil tem três “tipos” de aviação regional, claramente definidos:

• Aviação regional guiada pelo mercado e pelas as oportunidades abertas com o deslocamento da fronteira econômica e com os novos pólos e "clusters" de especializações produtivas;

• Aviação regional de atendimento às necessidades de âmbito estadual ou de pequenas regiões, também movida pelo mercado, mas necessitando de algum apoio ou estímulo, principalmente em termos de infraestruturas;e

• Aviação regional amazônica ou de atendimento a regiões remotas e carentes, que precisam de grau bem maior de apoio e, mesmo, de subsidio. 31/35

Perspectivas e cenPerspectivas e cenáários rios –– aviaaviaçção regionalão regional

Gargalos:

• Institucional: ausência de planejamento de longo prazo, políticas públicas consistentes e regulação econômica adequada;

• Legislativo: inadequação do arcabouço legal e insuficiência dos mecanismos de segurança jurídica;

• Financeiro: escassez de recursos públicos e limitação dos mecanismos de financiamento de longo prazo e de “project finance”;

(cont.)32/35

Perspectivas e cenPerspectivas e cenáários rios –– aviaaviaçção regionalão regional

Perspectivas e cenPerspectivas e cenáários rios –– aviaaviaçção regionalão regional

• Físico: degradação das infraestruturas e descontinuidades nos investimentos, com consequentes distorções nas malhas aéreas;e

• Operacional: falta de integração e conflitos na utilização das instalações e equipamentos de apoio.

33/35

As mudanças necessárias:

- Necessidade da implementação de políticas distintas para as aviações nacional e regional, que permitam a retomada ou expansão do serviço para cidades de pequeno e médio porte;

- Reserva de slots nos aeroportos mais disputados, com a finalidade de atender exclusivamente esse segmento;

- Criação do mercado secundário de slots; e

- Políticas tarifárias próprias, em que a suplementação tarifária seja exceção (como nos voos intra-amazônicos) e não regra.

34/35

Perspectivas e cenPerspectivas e cenáários rios –– aviaaviaçção regionalão regional