Embed Size (px)

Citation preview

Sebrae – 2014

© 2014. Serviço Brasileiro de Apoio às Micro e Pequenas Empresas – Sebrae

Todos os direitos reservados.

A reprodução não autorizada desta publicação,

no todo ou em parte, constitui violação dos direitos autorais (Lei n.º 9.610/1998)

Informações e Contato

Serviço Brasileiro de Apoio às Micro e Pequenas Empresas – Sebrae

Unidade de Acesso a Mercados e Serviços Financeiros

SGAS 605 – Conj. A – 70200-904 – Brasília/DF

Telefone: (61) 3348-7168

www.sebrae.com.br

Presidente do Conselho Deliberativo Nacional

Roberto Simões

Diretor-Presidente

Luiz Eduardo Pereira Barretto Filho

Diretor-Técnico

Carlos Alberto dos Santos

Diretor de Administração e Finanças

José Claudio dos Santos

Gerente da Unidade de Acesso a Mercados e Serviços Financeiros

Paulo Cezar Rezende Carvalho Alvim

Gerente da Unidade de Atendimento Coletivo – Comércio

Juarez de Paula

Coordenação Técnica

Lúcio Silva Pires Júnior

Coordenação da Carteira de Vestuário, Calçados e Acessórios

Wilsa Sette Morais Figueiredo

Consultor Técnico

Valéria Fechine

Projeto gráfico, editoração eletrônica e revisão ortográficai-Comunicação

ÍNDICE1. APRESENTAÇÃO ......................................................................................................................................6

2. ESTATÍSTICAS DO SEGMENTO ..........................................................................................................82.1 Indústria de Artigos de Acessórios ........................................................................................................................92.2 Comércio Varejista de Artigos de Acessórios ................................................................................................. 132.3 Importação e Exportação ........................................................................................................................................ 17

3. PERFIL DO CONSUMIDOR DE MODA ..........................................................................................203.1 Comércio Virtual ........................................................................................................................................................ 26

4. CONCORRENTES E FORNECEDORES ..........................................................................................33

5. FRANQUIAS ............................................................................................................................................36

6. INSTITUIÇÕES, ASSOCIAÇÕES, SINDICATOS E ENTIDADES DE CLASSE ......................38

7. FORMADORES DE OPINIÃO E PESQUISAS ACADÊMICAS ..................................................407.1 Formadores de Opinião ........................................................................................................................................... 417.2 Pesquisas Acadêmicas .............................................................................................................................................. 43

8. PUBLICAÇÕES E PRINCIPAIS EVENTOS DO SETOR ...............................................................448.1 Publicações ................................................................................................................................................................... 458.2 Eventos Nacionais ...................................................................................................................................................... 458.3 Eventos Internacionais ............................................................................................................................................ 46

9. ANÁLISES FINAIS – MATRIZ PFOA (ACESSÓRIOS) .................................................................47

10. REFERÊNCIAS BIBLIOGRÁFICAS ................................................................................................5010.1 Estudos, Análises e Pesquisas ............................................................................................................................. 5110.2 Sites, Blogs e Portais .............................................................................................................................................. 5110.3 Artigos e links ...................................................................................................................................... 52

SÉR

IE E

STU

DO

S M

ER

CA

DO

LÓG

ICO

S

1. APRESENTAÇÃO

7

EST

UD

O S

ET

OR

IAL

CO

MÉ

RC

IO V

AR

EJI

STA

DE

AC

ESS

ÓR

IOS

Este estudo tem por objetivo agregar e analisar informações secundárias visando disponibilizar essa

inteligência de mercado para os pequenos negócios do comércio varejista de acessórios do segmento

de moda.

Neste estudo, o segmento de acessórios compreende joias, gemas, folheados, bijuterias, óculos,

meias, cintos, luvas, lenços, gravatas, chapéus e bonés e outros acessórios de vestuário e afins.

É sabido que os segmentos de moda são reconhecidos internacionalmente, no Brasil não poderia

ser diferente. No segmento de acessórios, as vendas aumentaram 14% no ano de 2012 atingindo

R$ 1,04 milhões. O faturamento de gemas, joias e bijuterias em 2012 foi de R$ 7,5 bilhões, sendo 40%

referente ao setor de varejo.

No período compreendido entre 2008 e 2012, o consumo interno medido em volume de peças para

o segmento de acessório da área têxtil e meias cresceu 25,3%. Em valores, esse crescimento foi da

ordem de 39,5%.

Nesse contexto, o presente trabalho será apresentado em oito capítulos: o primeiro retrata as

estatísticas de produção, comercialização, exportação e importação; o segundo analisa o perfil do

consumidor de moda; o terceiro aponta os principais concorrentes e fornecedores; o quarto relaciona

as principais franquias do varejo de acessórios, o quinto descreve as principais entidades de classe;

o sexto aponta os formadores de opinião; o sétimo traz as referências das principais publicações e

eventos de mercado; e o oitavo apresenta as conclusões e principais tendências para o segmento do

varejo de acessórios de moda.

8SÉ

RIE

EST

UD

OS

ME

RC

AD

OLÓ

GIC

OS

2. ESTATÍSTICAS DO SEGMENTO

9

EST

UD

O S

ET

OR

IAL

CO

MÉ

RC

IO V

AR

EJI

STA

DE

AC

ESS

ÓR

IOS

Neste capítulo serão apresentadas as estatísticas da indústria e comércio do segmento de

acessórios, que foram extraídas das seguintes fontes: Instituto Brasileiro de Gemas & Metais Preciosos

(IBGM), que contempla joias, pedras, gemas, bijuterias, entre outros; Instituto de Estudos e Marketing

Industrial (IEMI) dos acessórios têxteis, meias, chapéus, bonés, lenços, luvas, gravatas e afins; Ministério

do Trabalho e Emprego (MTE), com base nos dados da Relação Anual de Informações Sociais (RAIS),

mapeado conforme as classificações nacionais de atividades econômicas (CNAE 2.0), que contemplam

os números de estabelecimentos relacionados ao porte da empresa por Unidade da Federação; e o

Euromonitor Internacional fornece os números e indicadores de acessórios têxteis.

2.1 INDÚSTRIA DE ARTIGOS DE ACESSÓRIOSAs classes de atividade econômica da CNAE utilizadas para o estudo da indústria de artigos de

acessórios foram: fabricação de acessórios do vestuário, lapidação de gemas e fabricação de artefatos e

fabricação de bijuterias e artefatos. Todos apresentam forte concentração nos pequenos negócios, em

torno de 99%. São Paulo, Goiânia, Fortaleza, Belo Horizonte e Rio de Janeiro representam as capitais

com maior concentração de empresas dessas atividades. O gráfico abaixo demonstra a distribuição dos

estabelecimentos industriais conforme porte da empresa.

Gráfico 1 – Número de estabelecimentos relacionados à produção do setor de atividade de Acessórios, segundo porte(1) – 2011

1.434

1.008

578

258 164

103 26 7 6

Fabricação de acessórios dovestuário(2)

Lapidação de gemas efabricação de artefatos

Fabricação de bijouterias eartefatos

Micro Pequena Média

Fonte: MTE – RAIS 20111 Porte Empresarial da Indústria segundo classificação do IBGE, Micro até 19, Pequeno de 20 a 99, Média de 100 a 499 e Grande mais de 500 empregados.2 Inclui a fabricação de acessórios tais como: gravatas, lenços, cintos, suspensórios, luvas, leques, xales, echarpes, chapéus, boinas, bonés, gorros etc.

10SÉ

RIE

EST

UD

OS

ME

RC

AD

OLÓ

GIC

OS

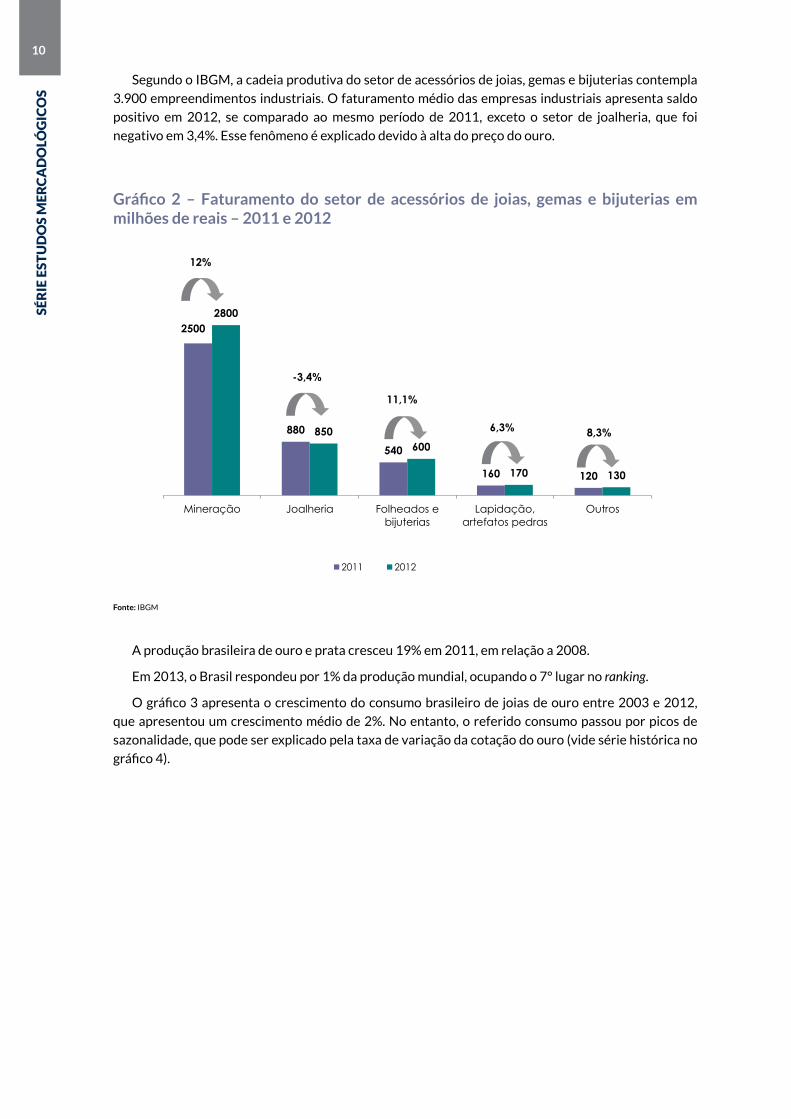

Segundo o IBGM, a cadeia produtiva do setor de acessórios de joias, gemas e bijuterias contempla

3.900 empreendimentos industriais. O faturamento médio das empresas industriais apresenta saldo

positivo em 2012, se comparado ao mesmo período de 2011, exceto o setor de joalheria, que foi

negativo em 3,4%. Esse fenômeno é explicado devido à alta do preço do ouro.

Gráfico 2 – Faturamento do setor de acessórios de joias, gemas e bijuterias em milhões de reais – 2011 e 2012

2500

880

540

160 120

2800

850 600

170 130

Mineração Joalheria Folheados ebijuterias

Lapidação,artefatos pedras

Outros

2011 2012

6,3% 8,3%

12%

-3,4%

11,1%

Fonte: IBGM

A produção brasileira de ouro e prata cresceu 19% em 2011, em relação a 2008.

Em 2013, o Brasil respondeu por 1% da produção mundial, ocupando o 7° lugar no ranking.

O gráfico 3 apresenta o crescimento do consumo brasileiro de joias de ouro entre 2003 e 2012,

que apresentou um crescimento médio de 2%. No entanto, o referido consumo passou por picos de

sazonalidade, que pode ser explicado pela taxa de variação da cotação do ouro (vide série histórica no

gráfico 4).

11

EST

UD

O S

ET

OR

IAL

CO

MÉ

RC

IO V

AR

EJI

STA

DE

AC

ESS

ÓR

IOS

Gráfico 3 – Evolução do consumo brasileiro de joias de ouro – 2003 a 2012

0,29

0,06

-0,12

0,07

-0,03

-0,10

0,07

-0,07

0,00 0,02

2004 x2003

2005 x2004

2006 x2005

2007 x2006

2008 x2007

2009 x2008

2010 x2009

2011 x2010

2012 x2011

Média

Fonte: Gold Fields Mineral Services LT – Gold 2013. Elaboração: IBGM

Gráfico 4 – Evolução da variação da cotação do ouro – 2001 a 2011

-10%

0%

10%

20%

30%

40%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Fonte: Gold Fields Mineral Services LT – Gold 2013. Elaboração: IBGM

Os indicadores apresentados pelo IEMI referente à produção dos acessórios têxteis (meias,

chapéus, bonés, gravatas, lenços, luvas, entre outros) demonstram que houve um decréscimo de 10,3%

do número de empresas desse segmento em 2012 se comparados a 2008.

Esse decréscimo está concentrado nas micro e médias empresas.

No entanto, a produção experimentou um aumento de 10,9% em relação ao quantitativo de peças

de 2012 com base em 2008.

12SÉ

RIE

EST

UD

OS

ME

RC

AD

OLÓ

GIC

OS

O grupo de meias obteve acréscimo de 14%. Observou-se que as maiores contribuições foram dos

produtos meia cano longo (24,6%), meia cano curto (16,5%) e meia fina feminina (11,7%).

O grupo de acessórios têxteis apresentou decréscimo de 4,2%, e os produtos tais como gravata,

lenço de bolso e lenço de cabeça ou pescoço variaram negativamente em 37,1%, 17,5% e 4,5%,

respectivamente. Ressalta-se que um grupo compensou o outro no saldo geral.

Gráfico 5 – Produção da indústria de acessórios têxtil por produto (em 1.000 peças)

-

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

Meias Boné/chapéu Gravata Lenço Luva Outros(1)

2008 2009 2010 2011 2012

14,0%

3,6%

37,1% 14,6%

54,7% 0,1%

Fonte: IEMI3 Outros acessórios contemplam: suspensórios, leques, xales, echarpes etc.

A maior contribuição do crescimento do valor da produção foi do grupo de meias com 44,2% e

outros acessórios têxteis contribuíram com 15%. No geral a variação do grupo de acessórios têxteis

ficou em torno de 33,8%.

O preço médio de fábrica era de R$ 3,95 para o total de acessórios têxteis, sendo R$ 3,22 para meias

e R$ 8,13 para os demais acessórios têxteis.

13

EST

UD

O S

ET

OR

IAL

CO

MÉ

RC

IO V

AR

EJI

STA

DE

AC

ESS

ÓR

IOS

Gráfico 6 – Valor da produção de acessórios têxtil por produto (em R$ 1.000)

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

Meias Acessórios(1)

2008 2009 2010 2011 2012

44,2%

15,0%

Fonte: IEMI4 Acessórios têxteis: bonés, chapéus, gravatas, lenços, luvas, suspensórios, leques, xales, echarpes etc.

2.2 COMÉRCIO VAREJISTA DE ARTIGOS DE ACESSÓRIOS

As classes de atividade econômica da CNAE utilizadas para o estudo do comércio varejista de

artigos de acessórios foram: comércio varejista de artigos de óptica, comércio varejista de artigos do

vestuário e acessórios e comércio varejista de joias e relógios.

Nesse caso, todas apresentam forte concentração nos pequenos negócios, em torno de 99%. São

Paulo, Minas Gerais, Rio Grande do Sul, Paraná e Rio de Janeiro representam as capitais com maior

concentração de empresas dessas atividades.

O gráfico abaixo representa a distribuição dos estabelecimentos comerciais, segundo os portes das

empresas.

14SÉ

RIE

EST

UD

OS

ME

RC

AD

OLÓ

GIC

OS

Gráfico 7 – Número de estabelecimentos relacionados a comercialização do setor de atividade de Acessórios, segundo porte5 – 2011

17.746

155.251

8.739 859

13.883 664 16 890 9

Comércio Varejista de Artigosde Óptica

Comércio Varejista de Artigosdo Vestuário e Acessórios(2)

Comércio Varejista de Joias eRelógios

Micro Pequena Média

Fonte: MTE – RAIS 20115 Porte Empresarial da Indústria segundo classificação do IBGE, Micro até 19, Pequeno de 20 a 99, Média de 100 a 499 e Grande mais de 500 empregados.6 Inclui a comercialização de acessórios tais como: gravatas, lenços, cintos, suspensórios, luvas, leques, xales, echarpes, chapéus, boinas, bonés, gorros etc.

A tabela a seguir destaca empresas do varejo de moda por 100 mil habitantes e suas despesas

familiares com varejo de moda. As cores indicam que quanto maior tonalidades de verde são destacadas

maiores as oportunidades ou potencialidades do setor.

Tabela 1 – Empresas de varejo da moda por 100 mil habitantes e despesas familiares com varejo de moda

UF

Empresas por 100 mil habiantes7 Despesas Familiares – vestuário

(R$)²

Vestuário e acessórios

Óptica RelojoariaArtigos de

viagemArtigos usados

Calçados

RS 451,1 19,5 2 5,1 9,2 30,3 142,9

DF 440,4 26,6 4,7 10,7 9,5 50,5 152,3

AC 425,4 8,1 2,3 1 0,9 17 136

ES 410,6 16,6 2,8 3,6 4,3 32,3 106

MT 408,3 17,3 3 3,8 5,5 22,7 90,4

MS 392,6 16,5 1,5 6,1 9 36,4 107,3

SC 374,5 13,2 2 4,2 7 25,7 164,9

MG 365,3 15,3 2 3,6 5,5 37,8 121,8

PR 359,5 16,2 2,1 4,3 8,4 27,1 136,4

SP 347,1 21,2 2,6 6,9 8,4 35 132,3

AP 341,5 5,6 1,8 4,2 3 14,8 193,1

GO 336,9 15,8 2,1 6,1 6,6 40,5 98,4

RO 330,7 12,3 3,4 2 4,8 19,5 144,3

RR 329 6,8 1,8 2,9 2 19,5 92,7

BRASIL 316,6 17,9 2,1 4,5 5,3 28,9 118,2

BA 285,6 18 1,7 4,2 1,9 28,9 99

15

EST

UD

O S

ET

OR

IAL

CO

MÉ

RC

IO V

AR

EJI

STA

DE

AC

ESS

ÓR

IOS

UF

Empresas por 100 mil habiantes7 Despesas Familiares – vestuário

(R$)²

Vestuário e acessórios

Óptica RelojoariaArtigos de

viagemArtigos usados

Calçados

RJ 284,3 21,9 2,2 3,9 5 22,9 110,8

AL 273,2 14 2,2 2,8 2,1 24,8 69,7

TO 267,2 11,3 1,8 2,2 2,8 25,2 109,7

CE 258,7 22,6 1,6 3,7 2,7 23,3 73,8

RN 253,3 23,1 1,5 2,9 1,5 22,6 87,7

SE 220,6 13,2 1,1 3 1 14,8 95,8

PE 215,3 20,6 2,1 3,3 2 22,3 120,9

AM 213,2 5,3 1,9 2,1 1,4 14,1 104,3

PB 209,5 23,5 1,2 3,2 1,5 26,4 90,8

PI 207,7 14,4 1 2,4 1,1 18 97,8

PA 197,6 10,4 1,4 2,2 1,1 15,2 127,5

MA 173,9 10,9 1 2,4 0,5 22,1 76,9

Fonte: 7 Sebrae (2013). 8 IBGE, Pesquisa de Orçamentos Familiares 2008-2009.

Segundo o IEMI, o consumo dos produtos representado pelas vendas de acessórios têxteis

apresentou crescimento no período compreendido entre 2008 e 2012, tanto em volume de peças

quanto em valores monetários.

O gráfico seguinte apresenta a evolução de cada categoria. Observou-se que chapéus e bonés

apresentaram um crescimento contínuo e ascendente de 2008 a 2012, correspondendo a 42% das

vendas em volume e 52% em valores monetários. Esse desempenho pode ser explicado pelo modismo

no uso desse acessório como uma peça de estilo.

A categoria de cintos apresentou pequeno acréscimo (6%), do total das vendas em 2012 em relação

a 2008. No entanto, é o segundo acessório mais importante em relação ao volume nos últimos anos.

As gravatas apresentaram ritmo de crescimento nos últimos cinco anos, porém em termos

quantitativos não são representativas, ficando na quarta posição em relação à escala de importância

de vendas.

Já as luvas e lenços (de bolso, pescoço e cabeça) são os menos representativos, cada um respondendo

por apenas 1% das vendas totais em 2012.

Uma possível explicação para esse resultado se deve ao clima tropical brasileiro, que mesmo na

época de inverno apresenta temperaturas em torno de 15°C, com exceção da região Sul.

16SÉ

RIE

EST

UD

OS

ME

RC

AD

OLÓ

GIC

OS

Gráfico 8 – Crescimento das vendas dos produtos de acessórios em volume (1.000 peças) – 2008 a 2012

0

10.000

20.000

Cinto Luva Chapéu/Boné Lenço Gravata Outrosacessórios(1)

2008 2009 2010

6,3%

42,5%

32,2% 12,4%

40,2%

46,2%

Fonte: Euromonitor International9 Outros acessórios contemplam: suspensórios, leques, xales, echarpes etc.

Segundo o IBGM, nos acessórios de joias, gemas e bijuterias, tanto para a indústria quanto para

o varejo, houve aumento no faturamento de 2011 para 2012. O varejo contempla 12 mil empresas,

atingindo um faturamento de R$ 3,0 bilhões em 2012, com um crescimento de 7,1% em relação ao ano

anterior, veja o gráfico abaixo.

Gráfico 9 – Faturamento do setor de acessórios de joias, gemas e bijuterias em milhões de reais – 2011 e 2012

4.200

2.800

4.500

3000

INDÚSTRIA VAREJO

2011 2012

Indústria Varejo

Fonte: IBGM

17

EST

UD

O S

ET

OR

IAL

CO

MÉ

RC

IO V

AR

EJI

STA

DE

AC

ESS

ÓR

IOS2.3 IMPORTAÇÃO E EXPORTAÇÃO

Os dados do IEMI em relação ao mercado dos acessórios têxteis mostram que as exportações em

valores monetários ou volume de vendas são menores e decrescentes no período em análise, enquanto

as importações estão crescentes no mesmo período.

Os gráficos abaixo destacam as características do setor. Veja que a importação está em alta em

relação à exportação, esse cenário pode ser explicado por um aumento do consumo interno. Boa parte

desse consumo interno refere-se à revenda feita pelo varejo.

Gráfico 10 – Balança Comercial dos acessórios têxteis em valores (em US$ 1.000)

0

40.000

80.000

120.000

160.000

2008 2009 2010 2011 2012

Importação (em US$1.000)

Fonte: IEMI/MDIC/SECEX

Gráfico 11 – Balança Comercial dos acessórios têxteis em volume (em 1.000 peças)

0

50.000

100.000

150.000

200.000

250.000

2008 2009 2010 2011 2012

Importação (em 1.000 peças)

Fonte: IEMI/SECEX

18SÉ

RIE

EST

UD

OS

ME

RC

AD

OLÓ

GIC

OS

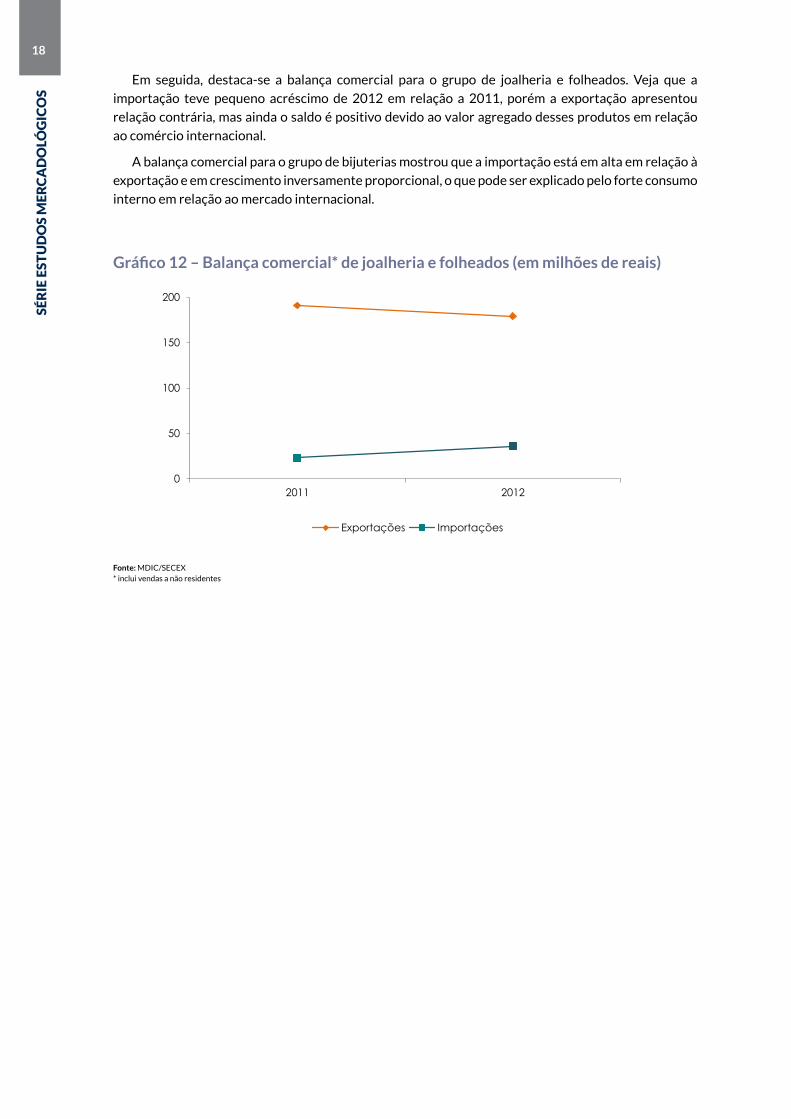

Em seguida, destaca-se a balança comercial para o grupo de joalheria e folheados. Veja que a

importação teve pequeno acréscimo de 2012 em relação a 2011, porém a exportação apresentou

relação contrária, mas ainda o saldo é positivo devido ao valor agregado desses produtos em relação

ao comércio internacional.

A balança comercial para o grupo de bijuterias mostrou que a importação está em alta em relação à

exportação e em crescimento inversamente proporcional, o que pode ser explicado pelo forte consumo

interno em relação ao mercado internacional.

Gráfico 12 – Balança comercial* de joalheria e folheados (em milhões de reais)

0

50

100

150

200

2011 2012

Exportações Importações

Fonte: MDIC/SECEX * inclui vendas a não residentes

19

EST

UD

O S

ET

OR

IAL

CO

MÉ

RC

IO V

AR

EJI

STA

DE

AC

ESS

ÓR

IOS

Gráfico 13 – Balança comercial* de bijuterias (em milhões de reais)

0

10

20

30

40

50

2011 2012

Exportações Importações

Fonte: MDIC/SECEX * inclui vendas a não residentes

20SÉ

RIE

EST

UD

OS

ME

RC

AD

OLÓ

GIC

OS

3. PERFIL DO CONSUMIDOR

DE MODA

21

EST

UD

O S

ET

OR

IAL

CO

MÉ

RC

IO V

AR

EJI

STA

DE

AC

ESS

ÓR

IOS

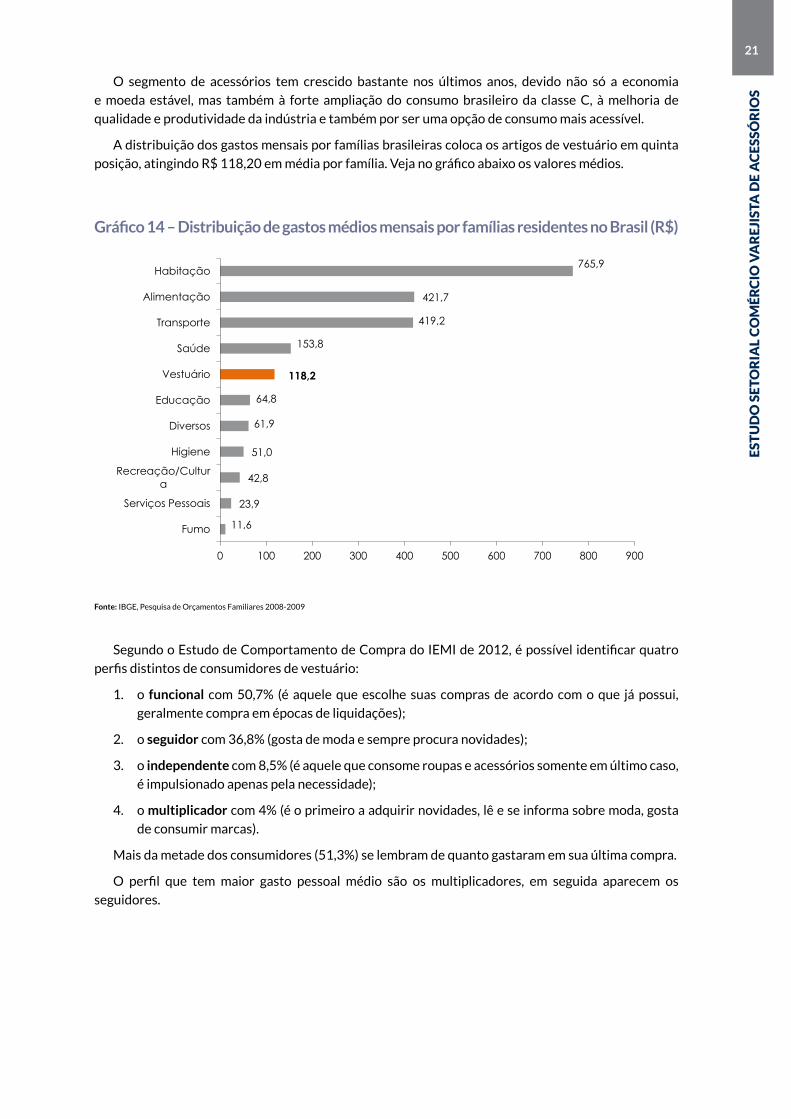

O segmento de acessórios tem crescido bastante nos últimos anos, devido não só a economia

e moeda estável, mas também à forte ampliação do consumo brasileiro da classe C, à melhoria de

qualidade e produtividade da indústria e também por ser uma opção de consumo mais acessível.

A distribuição dos gastos mensais por famílias brasileiras coloca os artigos de vestuário em quinta

posição, atingindo R$ 118,20 em média por família. Veja no gráfico abaixo os valores médios.

Gráfico 14 – Distribuição de gastos médios mensais por famílias residentes no Brasil (R$)

11,6

23,9

42,8

51,0

61,9

64,8

118,2

153,8

419,2

421,7

765,9

0 100 200 300 400 500 600 700 800 900

Fumo

Serviços Pessoais

Recreação/Cultura

Higiene

Diversos

Educação

Vestuário

Saúde

Transporte

Alimentação

Habitação

Fonte: IBGE, Pesquisa de Orçamentos Familiares 2008-2009

Segundo o Estudo de Comportamento de Compra do IEMI de 2012, é possível identificar quatro

perfis distintos de consumidores de vestuário:

1. o funcional com 50,7% (é aquele que escolhe suas compras de acordo com o que já possui,

geralmente compra em épocas de liquidações);

2. o seguidor com 36,8% (gosta de moda e sempre procura novidades);

3. o independente com 8,5% (é aquele que consome roupas e acessórios somente em último caso,

é impulsionado apenas pela necessidade);

4. o multiplicador com 4% (é o primeiro a adquirir novidades, lê e se informa sobre moda, gosta

de consumir marcas).

Mais da metade dos consumidores (51,3%) se lembram de quanto gastaram em sua última compra.

O perfil que tem maior gasto pessoal médio são os multiplicadores, em seguida aparecem os

seguidores.

22SÉ

RIE

EST

UD

OS

ME

RC

AD

OLÓ

GIC

OS

Veja na tabela abaixo o perfil do gasto pessoal e a média por compra.

Tabela 2 – Faixa e média dos gastos pessoais dos consumidores de vestuário e acessórios por perfis

Gasto pessoal Funcional Seguidor Independente Multiplicador Total

Até R$ 50 13,8 11,7 16,9 5,1 12,9

De R$ 51 a R$ 100 31,2 14,9 35,1 6,3 24,4

de R$ 101 a R$ 150 15,1 15,2 19,5 13,9 15,4

de R$ 151 a R$ 200 13,3 28,2 12,3 26,6 19,4

Acima de R$ 200 26,6 30 16,2 48,1 27,9

Total 100 100 100 100 100

Média (em R$) R$ 149,11 R$ 172,63 R$ 125,50 R$ 214,47 R$ 158,66

Fonte: IEMI 2012

Com relação ao perfil do poder de compra dos consumidores, podemos perceber que mais da

metade (64%) pertence à classe B2/C, em que estão concentrados os consumidores funcionais.

Gráfico 15 – Perfil do poder de compra dos consumidores segundo classe de renda10.

A e B1 29%

B2 e C 64%

D e E 7%

Fonte: IEMI 201210 Faixa de renda A e B1 – acima de R$ 9.330,00; B2 e C – de R$ 2.488,00 a R$ 9.330,00; D e E – até R$ 2.488,00

As mulheres correspondem a mais da metade do grupo de consumidores pesquisados, e segundo o

estudo elas também são as com maior frequência nas compras.

23

EST

UD

O S

ET

OR

IAL

CO

MÉ

RC

IO V

AR

EJI

STA

DE

AC

ESS

ÓR

IOS

Gráfico 16 – Perfil dos consumidores segundo gênero

Mulher 58%

Homem 42%

Fonte: IEMI 2012

A faixa etária dos consumidores está concentrada entre 25 a 44 anos, correspondendo a

aproximadamente 63%.

Gráfico 17 – Perfil dos consumidores segundo faixa etária

15 a 24 anos 7%

25 a 34 anos 31%

35 a 44 anos 32%

45 a 54 anos 22%

55 a 64 anos 7%

maior de 64 anos 1%

Fonte: IEMI 2012

Ao analisarmos o perfil por frequência de compra, podemos perceber que, em média, 29% dos

consumidores compram todo mês, em seguida aparecem os consumidores que compram a cada dois

meses, com 25% dos respondentes, totalizando 54% nos dois períodos.

24SÉ

RIE

EST

UD

OS

ME

RC

AD

OLÓ

GIC

OS

Gráfico 18 – Perfil dos consumidores segundo frequência de compra

a cada 2 meses 36%

a cada 3 meses 26%

a cada 4 meses 13%

a cada 6 meses 17%

a cada ano 6%

menos de 1 vez por ano

2%

Fonte: IEMI 2012

Em relação aos locais de compra, 86% dos consumidores disseram ter comprado o produto em uma

loja física, 9% pela internet e 5% de uma revendedora ou sacoleira.

Ao analisarmos a forma de pagamento utilizada, 51,5% disseram comprar a crédito e 48,5% à vista.

Dos que compram a crédito, 74% compram no cartão de crédito, e dos que compram à vista, 51%

dizem comprar em dinheiro.

Podemos conferir que 3 em cada 4 consumidores usam como forma de pagamento cartão tanto à

vista quanto a prazo.

Gráfico 19 – Forma de pagamento dos consumidores

a crédito 51%

à vista 49%

dinheiro 51%

cartão de

débito 48%

cheque 1%

cartão de

crédito 74%

cartão da loja 22%

cheque pré

datado 4%

Fonte: IEMI 2012

25

EST

UD

O S

ET

OR

IAL

CO

MÉ

RC

IO V

AR

EJI

STA

DE

AC

ESS

ÓR

IOS

Os motivos que mais levam os consumidores às compras são vontade de se sentir bonito ou bem-

vestido (28%), a necessidade não se faz tão relevante, mas sim a aparência, porém acham que a imagem

do produto que mais atende as suas expectativas são os básicos (39,4%) e os atuais (34,3%) são os

produtos que atendem o conforto do cliente.

Gráfico 20 – Motivação da compra – %

0,1

0,2

1,8

3,2

5,5

12,3

15,7

16,0

17,2

0 10 20

outros

um amigo comprou e eu quis umigual

comprei para dar de presente

troca de estação

comprei por impulso

uma festa ou evento

substituir uma peça antiga

faltava um produto como esse

queria me dar um presente

%

Fonte: IEMI – 2012

Gráfico 21 – Imagem do produto – %

1,1 0,4

0,7

5,3

5,9 6,1

11,9

13,9 17,2 17,3

22,6 34,3

39,4

0 10 20 30 40 50

outros

vanguarda

confortável

sério

sexy/provocante

romântico

diferente

clássico

sofisticado

despojado

jovem

atual

básico

%

Fonte: IEMI – 2012

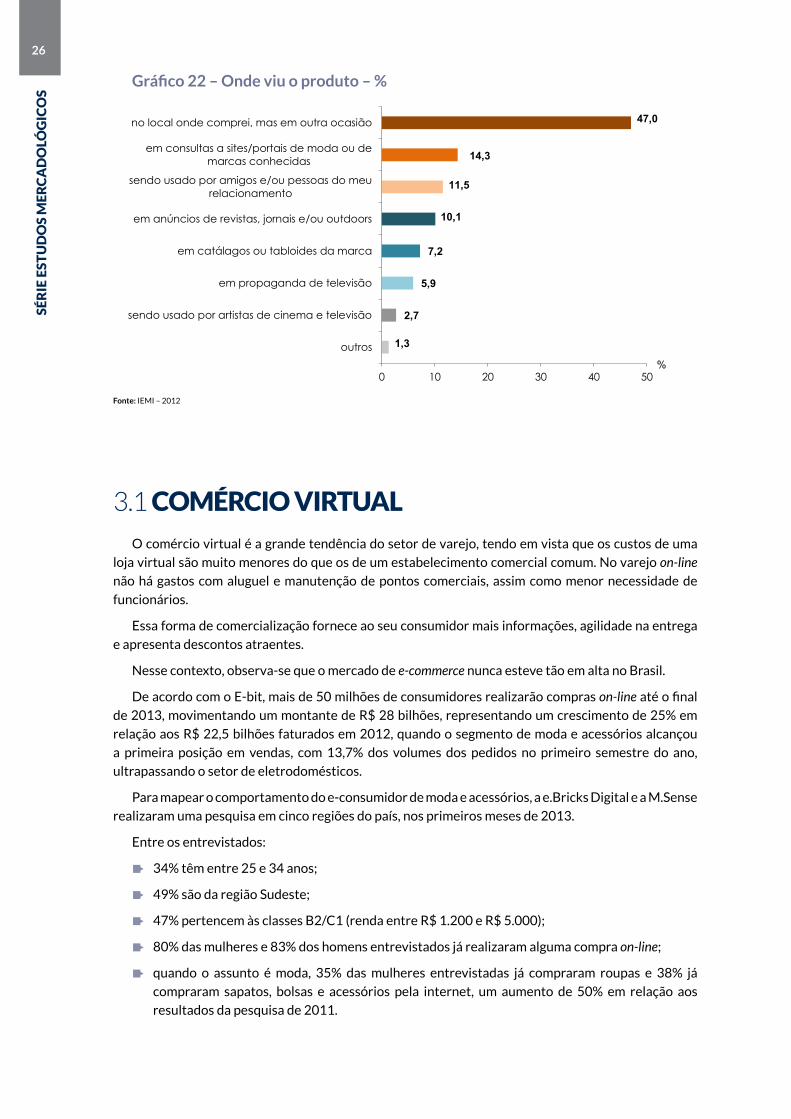

Em destaque, também podemos citar que o local onde viu o produto foi onde comprou, mas em

outra ocasião com 47%, seguido de consultas a sites/portais de moda ou de marcas conhecidas com

14,3%, sendo usado por amigos e/ou pessoas do meu relacionamento com 11,5%. Pode-se destacar

que a mídia, modelos, artistas, fotos, cartazes, vitrine e roda de amigos são importantes influenciadores

na relação da compra com o produto.

26SÉ

RIE

EST

UD

OS

ME

RC

AD

OLÓ

GIC

OS

Gráfico 22 – Onde viu o produto – %

1,3

2,7

5,9

7,2

10,1

11,5

14,3

47,0

0 10 20 30 40 50

outros

sendo usado por artistas de cinema e televisão

em propaganda de televisão

em catálagos ou tabloides da marca

em anúncios de revistas, jornais e/ou outdoors

sendo usado por amigos e/ou pessoas do meurelacionamento

em consultas a sites/portais de moda ou demarcas conhecidas

no local onde comprei, mas em outra ocasião

%

Fonte: IEMI – 2012

3.1 COMÉRCIO VIRTUALO comércio virtual é a grande tendência do setor de varejo, tendo em vista que os custos de uma

loja virtual são muito menores do que os de um estabelecimento comercial comum. No varejo on-line

não há gastos com aluguel e manutenção de pontos comerciais, assim como menor necessidade de

funcionários.

Essa forma de comercialização fornece ao seu consumidor mais informações, agilidade na entrega

e apresenta descontos atraentes.

Nesse contexto, observa-se que o mercado de e-commerce nunca esteve tão em alta no Brasil.

De acordo com o E-bit, mais de 50 milhões de consumidores realizarão compras on-line até o final

de 2013, movimentando um montante de R$ 28 bilhões, representando um crescimento de 25% em

relação aos R$ 22,5 bilhões faturados em 2012, quando o segmento de moda e acessórios alcançou

a primeira posição em vendas, com 13,7% dos volumes dos pedidos no primeiro semestre do ano,

ultrapassando o setor de eletrodomésticos.

Para mapear o comportamento do e-consumidor de moda e acessórios, a e.Bricks Digital e a M.Sense

realizaram uma pesquisa em cinco regiões do país, nos primeiros meses de 2013.

Entre os entrevistados:

34% têm entre 25 e 34 anos;

49% são da região Sudeste;

47% pertencem às classes B2/C1 (renda entre R$ 1.200 e R$ 5.000);

80% das mulheres e 83% dos homens entrevistados já realizaram alguma compra on-line;

quando o assunto é moda, 35% das mulheres entrevistadas já compraram roupas e 38% já

compraram sapatos, bolsas e acessórios pela internet, um aumento de 50% em relação aos

resultados da pesquisa de 2011.

27

EST

UD

O S

ET

OR

IAL

CO

MÉ

RC

IO V

AR

EJI

STA

DE

AC

ESS

ÓR

IOS

“O crescimento expressivo no segmento de moda ocorreu por conta dos melhores preços do canal on-line – não só o valor mais baixo, mas a possibilidade de buscar as melhores opções – e na percepção

de melhoria nos processos dos lojistas de entrega e segurança de pagamento”, conta Bruno Maletta,

sócio da M.Sense.

Os motivos descritos foram mencionados respectivamente por 42% e 36% das mulheres, que

fizeram a primeira compra relacionada à moda nos seis meses anteriores à pesquisa.

A entrada de novos usuários de internet da classe C2 também teve impacto positivo nas vendas.

“Trata-se de um mercado recente e com altíssimo potencial de crescimento”, aposta Fabio Bruggioni,

CEO da e.Bricks Digital.

Apesar do crescimento de 50% nos últimos 18 meses, a pesquisa mostra que o mercado de moda on-line ainda é novo e tem potencial de crescimento.

Entre as entrevistadas, 39% fizeram a primeira compra on-line de moda nos seis meses anteriores

à pesquisa. Quando comparado o ticket médio, a pesquisa revela que os homens gastam mais que as

mulheres, R$ 163 contra R$ 148.

A diferença do ticket médio dos acessórios não pode ser comparada em relação ao gênero, pois

os homens procuram produtos como carteiras, chaveiros e cordões, enquanto as mulheres compram

bijuterias, joias e cachecol.

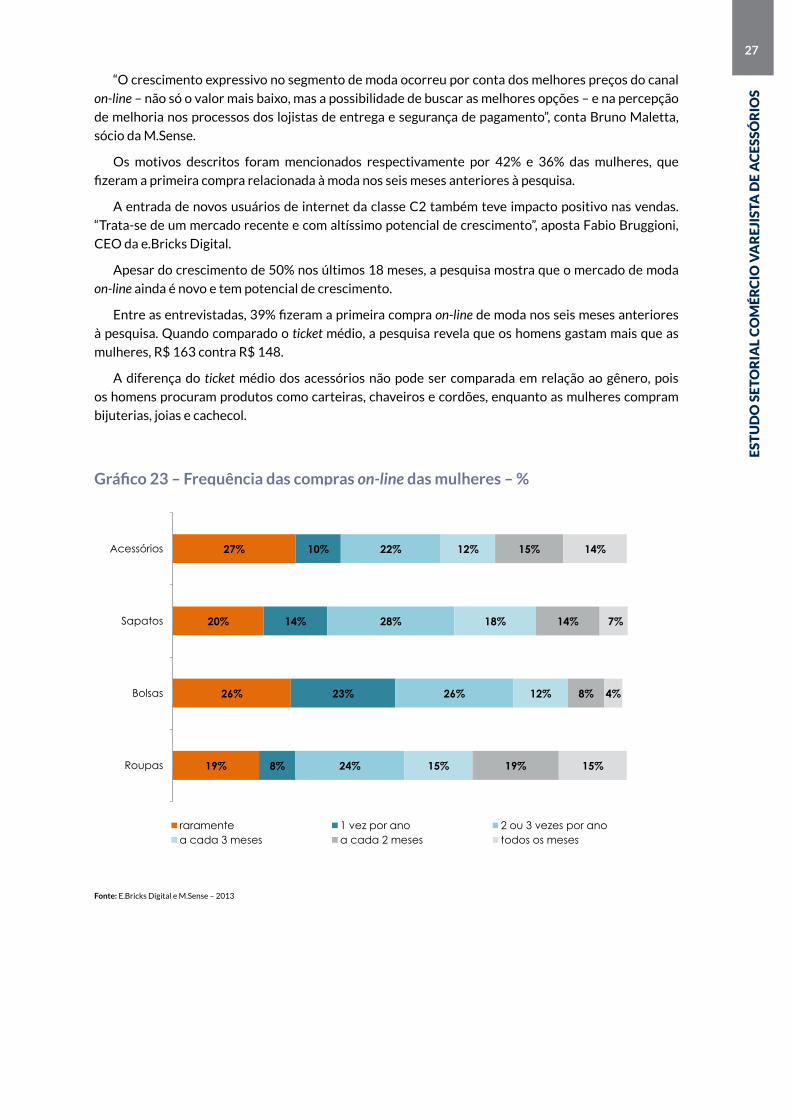

Gráfico 23 – Frequência das compras on-line das mulheres – %

19%

26%

20%

27%

8%

23%

14%

10%

24%

26%

28%

22%

15%

12%

18%

12%

19%

8%

14%

15%

15%

4%

7%

14%

Roupas

Bolsas

Sapatos

Acessórios

raramente 1 vez por ano 2 ou 3 vezes por anoa cada 3 meses a cada 2 meses todos os meses

Fonte: E.Bricks Digital e M.Sense – 2013

28SÉ

RIE

EST

UD

OS

ME

RC

AD

OLÓ

GIC

OS

Gráfico 24 – Ticket médio das compras on-line em R$

R$ 163

R$ 191

R$ 145 R$ 148

R$ 117

R$ 163

R$ 72

Roupas Bolsas Sapatos Acessórios

Homens Mulheres

Fonte: E.Bricks Digital e M.Sense – 2013

Se em 2011 o segmento de moda ocupava o 10º lugar em penetração (percentual de pessoas que

já realizaram compras no segmento) no ranking do e-commerce, em 2013 pulou para a 6º posição,

motivado, principalmente, pelo aumento de 25% para 40% do percentual de jovens consumidores de

roupas e acessórios on-line.

O interesse pelo assunto também cresceu nos últimos 18 meses. Na pesquisa de 2011, 22% das

mulheres afirmaram não se interessar por moda, em 2013, esse percentual caiu para 14%.

Para as consumidoras entrevistadas, os principais atrativos das lojas on-line são:

a forma de pagamento;

os preços mais baixos;

os descontos;

a comodidade;

a segurança.

Sobre o prazo de entrega, 43% das consumidoras consideram três dias um prazo justo, contra 11%

que acreditam que o prazo de entrega deveria ser de 24 horas.

Já a principal barreira, segundo 59% das entrevistadas, é a falta de contato físico com o produto.

O receio de ter problemas na entrega, apontado por 37% das pessoas pesquisadas em 2011, diminuiu

consideravelmente. Ressalta-se que em 2013, apenas 20% citaram a questão.

29

EST

UD

O S

ET

OR

IAL

CO

MÉ

RC

IO V

AR

EJI

STA

DE

AC

ESS

ÓR

IOS

Gráfico 25 – Prazo justo de entrega das compras on-line para as mulheres – %

até 24 h 11%

até 3 dias 43%

até 5 dias 21%

até 1 semana 18%

até 2 semanas 5%

aproximad. 1 mês 2%

Fonte: E.Bricks Digital e M.Sense – 2013

Da mesma forma, o fato de não ter cartão de crédito é apontado apenas por 11% dos entrevistados,

contra 37% que o citaram em 2011.

Apesar de interagir com o computador, o atendimento pré e pós-venda é fator importante para o

consumidor realizar a primeira compra ou se credenciar numa loja para outras compras on-line.

O atendimento 24 horas é um serviço valorizado pelas consumidoras acima de 45 anos, elas

aprovaram esse modelo de atendimento.

A maioria das mulheres se considera uma consumidora moderada de moda, enquanto os homens se

dividem entre racionais e econômicos. Esse perfil não varia por região, classe social e idade.

Em geral, as mulheres relataram que compram quando necessitam. Em seguida, quando o produto

está em promoção. O percentual de mulheres que afirma comprar roupa sempre diminui conforme a

queda do poder de compra (21% na classe A/B1 acima de R$ 5.000 x 8% na C2 abaixo de R$ 1.200).

Um grande exemplo do mercado virtual desse segmento é a startup Juv&You, que trabalha com

marketplace de acessórios femininos e bijuterias. A marca funciona como um catálogo virtual em que

as revendedoras se registram e anunciam seus produtos para vendas on-line. A ferramenta permite

a criação de lojas virtuais próprias, sem nenhum custo de manutenção (revistapegn.globo.com de

29/05/2013).

30SÉ

RIE

EST

UD

OS

ME

RC

AD

OLÓ

GIC

OS

Empresa de acessórios (bijuterias) que faz parte de projeto da indústria do Sebrae SC está presente

nas seguintes mídias sociais:

Loja virtual: www.loja.gabrielafaraco.com.br

Blog: blog.gabrielafaraco.com.br

31

EST

UD

O S

ET

OR

IAL

CO

MÉ

RC

IO V

AR

EJI

STA

DE

AC

ESS

ÓR

IOS

Facebook: www.facebook.com/gfacessorios

Marketplace: www.juv.com.br

Rede social de moda: www.fashion.me

32SÉ

RIE

EST

UD

OS

ME

RC

AD

OLÓ

GIC

OS NOVAS REGRAS PARA O COMÉRCIO ELETRÔNICO

O Decreto n° 7.962, de 15 de março de 2013, regulamenta o comércio eletrônico pelo código de

defesa do consumidor e discute as boas práticas do e-commerce e também as formas de boa conduta

das lojas virtuais.

Para maiores informações acesse:

www.planalto.gov.br/ccivil_03/_Ato2011-2014/2013/Decreto/D7962.htm).

33

EST

UD

O S

ET

OR

IAL

CO

MÉ

RC

IO V

AR

EJI

STA

DE

AC

ESS

ÓR

IOS

4. CONCORRENTES E FORNECEDORES

34SÉ

RIE

EST

UD

OS

ME

RC

AD

OLÓ

GIC

OS

Historicamente, os micro e pequenos empreendimentos têm nas grandes empresas um de

seus principais concorrentes. O segmento de acessórios não é diferente, tendo em vista que os

grandes magazines compram em grandes quantidades e por isso conseguem fidelizar consumidores,

principalmente aqueles das classes C e D. Esse fato pode ser constatado pelo elevado faturamento dos

principais grupos empresariais, conforme mostra a pesquisa do ranking 2012 das maiores empresas do

varejo brasileiro.

Esses negócios oferecem grande quantidade de produtos incluindo diversas categorias de vestuário

e acessórios para adultos e crianças, por meio de marcas próprias e produtos licenciados, juntamente

com o investimento em espaços e lojas personalizadas, como, por exemplo, a Riachuelo Mulher. Além

disso, investem em desenvolvimento de pequenas coleções de curto prazo com ícones internacionais e

fashion, como Gisele Bündchen, Fergie, Beyoncé e Shakira, como é caso da C&A.

Essa estratégia fideliza os consumidores de classe mais baixa e conquista outros de renda mais

elevada.

Tabela 3 – Ranking 2012 das maiores empresas do varejo

Grupo Faturamento em 2011 (em mil)

Número de Lojas Número de Funcionários

C & A Modas Ltda. 3.847.003,00 210 18.000

Casas Pernambucanas 3.800.000,00 269 15.000

Lojas Renner S.A. 2.896.600,00 197 13.340

Lojas Marisa 2.450.315,00 336 15.600

Lojas Riachuelo 2.444.800,00 145 37.190

Grupo SBF* 1.600.000,00 201 5.000

Havan* 1.500.000,00 50 N/I

CIA Hering 1.390.491,00 432 8.501

Leader 957.620,00 62 N/I

Restoque (Le Lis Blanc) 703.300,00 104 1.600

Arezzo&CO 639.800,00 334 1.879

Fonte: www.ibevar.com.br

Além das estratégias adotadas pelos grandes empreendimentos de moda e acessórios para fidelizar

clientes, os pequenos negócios precisam estar preparados para outras ameaças desse setor. Para tanto,

precisam estabelecer parcerias, ficar atentos aos nichos de mercado e aprender e conhecer melhor o

comportamento das grandes lojas do segmento. Outro ponto importante a se destacar é a participação

dos micro e pequenos empreendedores em feiras e eventos do segmento, tendo em vista que são

oportunidades para o empresário realizar e fechar parcerias, fazer contatos e manter-se atualizado

sobre as novidades do setor.

Além dessas oportunidades, os potenciais fornecedores e/ou parceiros das micro e pequenas

empresas também podem ser encontrados na web, a exemplo dos sites abaixo:

http://www.uselojas.com/

http://www.tecnogold.com.br/action/pt/expositor/lista_de_expositores

http://www.ibgm.com.br/eventos.php?pagina=Data

http://www.joiabr.com.br/moda/index.html

http://expofeiras.gov.br/calendario-de-eventos/index/setores/207/setores/46/setores/209/

35

EST

UD

O S

ET

OR

IAL

CO

MÉ

RC

IO V

AR

EJI

STA

DE

AC

ESS

ÓR

IOS

http://www.brjoias.com.br/

http://joiaecia.com/

http://fmagazine.biz/

http://www.ajorio.com.br/site/

http://www.ajoresp.com.br/

http://www.ajorsul.com.br/

http://novo.feninjer.com.br/

http://www.brazilgemshow.com/

http://www.ajorio.com.br/site/index.php/news/-informativo-jcarioca-mainmenu-33.html

http://caras.uol.com.br/especial/joias-acessorios-2011

http://www.carolkauffmann.com/site/pt/clippings/anuario-caras-joias-e-acessorios-2011/)

www.usefashion.com.br

http://www.ibgm.com.br/biblioteca_categorias.php#research

http://novo.infojoia.com.br/

http://www.ibgm.com.br/eventos.php?pagina=Data

Outra opção para o empresário fortalecer sua empresa é a Central de Negócios, uma metodologia

desenvolvida pelo Sebrae que estimula a cultura da cooperação a fim de fortalecer pequenos grupos de

empresários do mesmo segmento, o acesso a fornecedores e muitas vezes a relação da negociação como

preço e prazo no pagamento. Há uma série de vantagens ao compartilhar compras, como: aumento

no poder de negociação, preços mais baixos, eliminação de intermediários, condições de pagamentos,

menor custo de estoque e frete e acesso a grandes fornecedores. O exemplo dessa metodologia pode

ser destacado pelo evento Bahia Moda Design 2013, que apresentou ações que integram, fortalecem

e desenvolvem rodadas de negócios e estreitam relações de mercado entre a indústria e comércio

varejista local, proporcionando aos participantes conhecer melhor os polos de fabricação.

36SÉ

RIE

EST

UD

OS

ME

RC

AD

OLÓ

GIC

OS

5. FRANQUIAS

37

EST

UD

O S

ET

OR

IAL

CO

MÉ

RC

IO V

AR

EJI

STA

DE

AC

ESS

ÓR

IOS

Pesquisas recentes da ABF – Associação Brasileira de Franchising, órgão regulatório do setor de

franquias no Brasil, mostram um crescimento de 14% este ano em comparação a 2012, o faturamento

deve alcançar R$ 117 bilhões. Veja o crescimento do setor na figura abaixo.

Figura 1 – Evolução do faturamento do setor de franchising no Brasil – valor em bilhões de R$

28,000 29,044 31,639 35,820

39,810 46,039

55,032 63,120

75,987

88,854

100,620

117,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Fonte: Portal Franchising

No Brasil, o mercado de acessórios cresceu de forma considerável nos últimos anos. Na esteira

desse segmento, de acordo com a ABF, os acessórios pessoais é um dos que mais cresce no setor de

franquias. O comércio de bijuterias está inserido nesse segmento, quando no ano de 2012 apresentou

um faturamento de R$ 4,8 bilhões e crescimento de 29,9% em relação a 2009.

O Guia da ABF apresenta também o formato de microfranquia, cuja principal característica é o

baixo valor de investimento para abrir um negócio. Dentre as microfranquias de acessórios, destacam-

se as lojas de óculos escuros, como, por exemplo, a Lupalupa, Ferrovia, Chili Beans e Aloha Eyewear.

Esse tipo de negócio tem um custo de investimento de aproximadamente R$ 70 mil cada, já as lojas de

bijuterias, como a Belle Bijou, podem alcançar a cifra de R$ 115 mil.

As principais franquias do segmento de bijuterias, joias e óculos, segundo a faixa de investimento,

estão detalhadas no site da ABF (www.portaldofranchising.com.br), contemplando 5.260 unidades

franqueadoras no segmento de acessórios pessoais e de calçados, que representa 5,03% do total, e

houve um crescimento de 12% em relação a 2011 e 2012.

Maiores informações sobre as franquias do segmento poderão ser obtidas no site de Feira de

Franquias: http://melhoresfranquiasbaratas.com.br/feira-de-franquias-em-sao-paulo-2013/.

38SÉ

RIE

EST

UD

OS

ME

RC

AD

OLÓ

GIC

OS

6. INSTITUIÇÕES, ASSOCIAÇÕES, SINDICATOS E ENTIDADES DE

CLASSE

39

EST

UD

O S

ET

OR

IAL

CO

MÉ

RC

IO V

AR

EJI

STA

DE

AC

ESS

ÓR

IOS

As instituições, associações, sindicatos e todas as entidades de classe têm um papel fundamental

para apoiar e auxiliar o empresariado no fomento da categoria e de toda a cadeia produtiva.

SINDIJOIAS, SNCAPP, SINDIJOPA, SINDIJOR, SINDIPEDRAS, SINTRAJOIAS e SINDICOM são

entidades representativas do segmento de joias, gemas e acessórios. Essas entidades existem com o

objetivo de desenvolver e apoiar ações que visem ao aprimoramento do processo de confecção e a

comercialização dos produtos do segmento de acessórios.

Por outro lado, o Sebrae, por meio de projetos coletivos, promove a aproximação dos empresários

com entidades e parceiros desse segmento oferecendo cursos, palestras, consultorias e informações

sobre gestão para que as empresas sejam cada vez mais competitivas e sustentáveis.

As referidas entidades também incentivam o associativismo que auxilia o empresário a fortalecer

seus pontos fortes e trabalhar suas fraquezas.

Associações e institutos buscam defender os interesses de seus associados, disseminando

informações, promovendo acesso a mercados, promovendo capacitações, entre outros. Entre os

principais institutos representativos do setor, estão:

ABEPEM – Associação Brasileira de Estudos e Pesquisas em Moda

ABEST – Associação Brasileira de Estilistas

IBGM – Instituto Brasileiro de Gemas & Metais Preciosos

IDV – Instituto para Desenvolvimento do Varejo

IN-MOD – Instituto Nacional de Moda e Design

Instituto By Brasil

40SÉ

RIE

EST

UD

OS

ME

RC

AD

OLÓ

GIC

OS

7. FORMADORES DE OPINIÃO E PESQUISAS

ACADÊMICAS

41

EST

UD

O S

ET

OR

IAL

CO

MÉ

RC

IO V

AR

EJI

STA

DE

AC

ESS

ÓR

IOS

Uma das formas de conhecer tendências de mercado consiste na leitura e interpretação de estudos,

pesquisas e análises dos formadores de opinião do segmento de acessórios da moda.

7.1 FORMADORES DE OPINIÃOO estudo realizado pela e.Bricks Digital e pela M.Sense no início de 2013 traça o novo perfil do

consumidor de moda no Brasil. Em relação aos formadores de opinião, foi apontado que 56% das

consumidoras entrevistadas mencionaram as atrizes e celebridades como principais referências de

moda, seguidas pelas amigas (46%) e blogueiras de moda (25%).

Em relação ao conteúdo circulado entre as respondentes, 63% das entrevistadas comentam sobre

moda nas redes sociais, sendo o Facebook usado por 95% delas. Apesar disso, apenas 4% acreditam

que receber elogios pelas redes sociais é mais importante do que pessoalmente. Outro indicador

importante mostrou que a internet é a principal fonte de informações para 60% das entrevistadas,

seguida das revistas com 44% e da TV com 26%.

Segundo Fábio Bruggioni, CEO da e.Bricks Digital, “A moda é um assunto que rende comentários

no meio social. Usar a sociabilidade dos produtos para alavancar as oportunidades é uma estratégia

fundamental para os negócios do segmento on-line”.

Outra grande fonte influenciadora no segmento de moda são as novelas e os filmes de Hollywood,

sobretudo as novelas da Rede Globo, que são assistidas por milhões de brasileiros. Essas pessoas,

inconscientemente, são influenciadas por valores e ideologias cultuadas nessas novelas e que ditam

moda, linguagem, hábitos e contribuem para uma mudança nos padrões da sociedade.

De acordo com pesquisas do BID – Banco Interamericano de Desenvolvimento, as novelas

brasileiras ajudaram a moldar as ideias das mulheres. É comum uma bijuteria usada por uma cantora

famosa ou atriz de novela passar a ser usada em larga escala por seus fãs, exigindo dos fabricantes a

adequação da sua linha de produção visando atender à demanda estimulada. As novelas também lançam

tendências, firmam marcas, trazem novos estilos e aproximam os hábitos de consumo da periferia de

grandes centros urbanos aos das classes sociais mais elevadas. Exemplos que podem ser citados são

os pingentes da cozinheira Nina da novela Avenida Brasil, as joias e os lenços da Turquia desfilados na

novela Salve Jorge e os acessórios usados nos filmes hollywoodianos que viraram moda.

Outra fonte indutora de hábitos de consumo são os jogadores de futebol, que lançam estilos e

modismos, tais como os bonés do Neymar, as correntes douradas do Ronaldo Gaucho, os óculos do

Cacá, os gorros e estilo do David Beckham, entre outros. Esses são exemplos típicos de estilos que

marcam o mundo da moda.

Alguns sites específicos de moda, também são grandes fontes indutoras de tendências, tais como:

fashion.me, que funciona como plataforma para interagir com produtos e pessoas que estão ligadas ao

ramo da moda.

As blogueiras de moda que funcionam como fontes influenciadoras em potência máxima, atualizam

seus blogs diariamente, postando fotos dos looks do dia, montados por elas, e baseados nas principais

tendências do mercado da moda. Atualmente, fazem disso uma grande fonte de renda, vendendo seus

produtos e serviços. As empresas fornecem suas peças, elas fotografam e cobram pela exposição do

produto no blog.

42SÉ

RIE

EST

UD

OS

ME

RC

AD

OLÓ

GIC

OS INFLUENCIADORES

Acessórios masculinos

Fonte: www.dieguez.com.br

Fonte: www.vaidademasculina.com

43

EST

UD

O S

ET

OR

IAL

CO

MÉ

RC

IO V

AR

EJI

STA

DE

AC

ESS

ÓR

IOS

Acessórios femininos

Fonte: Foto Morana

7.2 PESQUISAS ACADÊMICASEstudos e casos de sucesso sobre o varejo da moda podem ser destacados como fonte de pesquisa

e conhecimento sobre as estratégias de marketing e gestão. Alguns desses estudos e casos de sucesso

podem ser encontrados nos sites listados abaixo:

http://www.cetiqt.senai.br/dcb/ead/redige/index.php/redige/article/view/49/151

http://www.pergamum.udesc.br/dados-bu/000000/000000000012/000012B2.pdf

http://www.unimep.br/phpg/mostraacademica/anais/8mostra/5/8.pdf

http://www.ead.fea.usp.br/semead/12semead/resultado/trabalhospdf/459.pdf

http://www.scielo.br/scielo.php?pid=S0034-77011998000200005&script=sci_arttext

http://www.espm.br/publicacoes/centraldecases/documents/enjoy.pdf

http://www.fpl.edu.br/2013/media/pdfs/mestrado/dissertacoes_2009/dissertacao_jane_

leroy_2009.pdf

http://www.sebrae.com.br/setor/comercio-varejista/segmentos-do-varejo/vestuario-calcados-e-

acessorios

Além disso, informações sobre instituições de ensino e cursos de formação em moda poderão ser

obtidas no site da revista Economia e Cultura da Moda no Brasil (http://www.iniciativacultural.org.br/

wp-content/uploads/2011/01/Anexo-4.pdf).

44SÉ

RIE

EST

UD

OS

ME

RC

AD

OLÓ

GIC

OS

8. PUBLICAÇÕES E PRINCIPAIS

EVENTOS DO SETOR

45

EST

UD

O S

ET

OR

IAL

CO

MÉ

RC

IO V

AR

EJI

STA

DE

AC

ESS

ÓR

IOS

Assim como o campo das confecções, os acessórios possuem elementos integrados que obrigam

os fabricantes a estarem constantemente atualizados com os lançamentos de novas matérias-primas,

criatividade dos designers e a moda estimulada pela televisão e artistas em geral. Em outra mão, uma

das formas de atualização do segmento é por meio de publicações de destaque e eventos do setor.

Alguns exemplos podem ser listados, tais como:

8.1 PUBLICAÇÕESRevista Joia e Cia – http://joiaecia.com/

Fmagazine – http://fmagazine.biz/

Informativo Joia Carioca – http://www.ajorio.com.br/site/index.php/news/-informativo-jcarioca-

mainmenu-33.html

Anuário de Joias Caras – http://caras.uol.com.br/especial/joias-acessorios-2011

UseFashion – www.usefashion.com.br

UseLojas – www.uselojas.com.br

Boletins do IBGM – http://www.ibgm.com.br/biblioteca_categorias.php#research

Infojoia – http://novo.infojoia.com.br/

8.2 EVENTOS NACIONAISSão Paulo Fashion Week – http://www.ffw.com.br/spfw/

Francal – Feira Internacional da moda em calçados e acessórios http://www.francal.com.br

Mostra SP de joias folheadas, prata e acessórios – http://www.mostrasaopaulo.com.br/

São Paulo Prêt-à-porter – http://www.saopaulopretaporter.com/

Encontro da moda – São Paulo – http://www.encontrodamoda.com.br

Inspiramais – São Paulo – http://www.inspiramais.com.br

Sul Fashion Week – Santa Catarina – http://www.sulfashionweek.com.br

SENAC moda informação – São Paulo – http://www1.sp.senac.br/hotsites/blogs/moda_informacao/

Minas Trend – Minas Gerais – http://www.minastrend.com.br

Salão Bossa Nova – Rio de Janeiro – https://www.facebook.com/SalaoBossaNova/notes

Maringá Fashion Mix – Paraná – https://www.facebook.com/pages/Maringá-Fashion-Mix

Paraná Business Collection – Paraná – http://www.eventopbc.com.br/

Salão Moda Brasil – São Paulo – http://www.salaomodabrasil.com.br/

Premiére Vision – São Paulo – http://premierevision-saopaulo.com/

Premiére Brasil – http://www.brrun.com/events/brrun-com-no-7o-premiere-brasil-verao-2014/

46SÉ

RIE

EST

UD

OS

ME

RC

AD

OLÓ

GIC

OS

Feira Nacional da Indústria de joias, relógios e afins – Feninjer – http://www.feninjer.com.br

Feira Internacional de gemas e joias, Governador Valadares – MG – Brasil Gem Show – http://

www.brazilgemshow.com

Feira de óculos, joias e relógios – Santa Catarina – Mercojoias – http://www.corjesc.com.br

Feira de Tecnologia, Gemas e Design para o setor joalheiro – São Paulo – Tecnogold – http://www.

tecnogold.com.br

Soledade – Gem & Mineral Fair – Rio Grande do Sul – www.exposol.com.br/web/index.

php?menu=feiras&sub=pedras

Riojoias – Rio de Janeiro – http://www.riojoias.com.br

Bijoias – São Paulo e Rio de Janeiro – http://www.b8-bijoias.com.br

Feira Internacional de Pedras Preciosas – Minas Gerais – FIPP – https://www.minasgerais.com.br/

eventos/feira-internacional-de-pedras-preciosas-fipp/

Feira Internacional de joias folheadas, brutos, máquinas, insumos e serviços – São Paulo –

ALJOIAS – http://www.aljoias.com.br/feira.php

8.3 EVENTOS INTERNACIONAISJis Miami – Estados Unidos – http://www.jisshow.com/

Ja NY – Estados Unidos – http://www.ja-newyork.com

Basel – Suíça – http://www.baselworld.com/

Phoenix Couture – Estados Unidos – http://www.juicycouture.com/

Jck Las Vegas – Estados Unidos – http://lasvegas.jckonline.com/

Toronto International Jewellery Festival – Toronto – Canadá – http://tijf.info/

Bisutex – Espanha – http://www.ifema.es/bisutex_06/

September Hong Kong Jewellery & Gem Fair – Hong Kong – http://exhibitions.jewellerynetasia.

com/6JG/

Jewellery Arabia – Bahrein – http://jewelleryarabia.com/

Bijorhca – Paris – http://www.bijorhca.com/

Transworld’s Jewelry, Fashion & Accessories Show – JF&A – Chicago – EUA – http://www.jfashow.

com/

Japan Jewellery Fair – Japão – http://www.japanjewelleryfair.com/en/

47

EST

UD

O S

ET

OR

IAL

CO

MÉ

RC

IO V

AR

EJI

STA

DE

AC

ESS

ÓR

IOS

9. ANÁLISES FINAIS –

MATRIZ PFOA (ACESSÓRIOS)

48SÉ

RIE

EST

UD

OS

ME

RC

AD

OLÓ

GIC

OS

Fazendo uma síntese geral do segmento de acessórios de moda, os pequenos negócios deverão ter

atenção quanto à necessidade de conhecimento do mercado em que estão inseridos.

Participar de eventos e feiras do setor é uma forma de interagir e conhecer a cadeia produtiva.

De forma geral houve aumento das vendas tanto de acessórios têxteis quanto gemas, joias e

bijuterias.

Pequenos negócios dominam o segmento em quantidade de estabelecimentos, porém a

concorrência é forte, os grandes empreendimentos conseguem se estruturar melhor, possuem prazos,

preços e estoques mais competitivos.

O crescimento da renda e a participação cada vez maior no consumo dos produtos de moda pelas

classes C e D são indicativos favoráveis às expectativas de fortalecimento do segmento nos próximos

anos, favorecidos principalmente pelos investimentos previstos para os grandes eventos que serão

realizados em 2014 e 2016 no Brasil.

MARKETING DIGITALAs vendas pela internet não param de crescer e os negócios voltados para o público feminino são os

que mais se destacam nas lojas virtuais.

Ratificando esse resultado, o segmento de moda e acessórios alcançou a primeira posição em

vendas, com 13,7% dos volumes dos pedidos, segundo E-bit.

Tendo em vista o aumento explosivo das vendas pela internet, incrementar o portfólio, apresentar

mostruários on-line que chamem a atenção e que tenham boa acessibilidade, além de fazer parcerias

com blogs e plataformas de moda são boas práticas para expandir os negócios com baixo custo.

Com relação à divulgação dos produtos, podem-se destacar as mídias sociais, tais como blogs,

Twitter, Facebook e YouTube.

Esses canais, com o passar do tempo, tornam-se cada vez mais expressivos e atingem uma parcela

significativa de internautas que estarão ávidos por consumir.

A Matriz PFOA (Potencialidades, Fraquezas, Oportunidades e Ameaças) apresenta um resumo do

diagnóstico do estudo, veja abaixo.

49

EST

UD

O S

ET

OR

IAL

CO

MÉ

RC

IO V

AR

EJI

STA

DE

AC

ESS

ÓR

IOS

Matriz 1 – Matriz PFOA para acessórios

POTENCIALIDADES FRAQUEZAS

Aumento do consumo de acessóriosPrazos de venda mais competitivos em relação

aos grandes empreendimentos

Preço competitivo em diversas categoriasEstoques pequenos, obrigando o varejista a

monitorar com cuidado a oferta e a demanda

Ascensão profissional feminina e aumento da procura por produtos mais acessíveis

Processos de gestão pouco automatizados

Estabilidade econômica favorece compras menores por consumidores

Tiket médio competitivo em diversas categorias

OPORTUNIDADES AMEAÇAS

Varejo de acessórios está em ascensão no mercado atual

Entrada dos grandes varejistas no segmento, que já investiram e continuam investindo em

grandes redes de magazine

Evidenciar a cultura regional nos acessórios Retração do consumo em escala nacional

Comércio virtual do segmento de modaUtilização do e-commerce pelos super e

hipermercados

Crescimento do consumo e da renda da classe CExpansão das grandes redes varejistas no

segmento

Comercialização de produtos importadosMenor preço do e-commerce em relação a loja

física

Aceitação de meios eletrônicos de pagamento Prazo alto de entrega para e-commerce;

Eventos esportivos – Copa do Mundo 2014 e Olimpíadas 2016

Microfranquias

Inserção dos pequenos negócios nos marketplaces

Uso das mídias digitais como fonte de divulgação dos produtos e fidelização de

clientes

50SÉ

RIE

EST

UD

OS

ME

RC

AD

OLÓ

GIC

OS

10. REFERÊNCIAS BIBLIOGRÁFICAS

51

EST

UD

O S

ET

OR

IAL

CO

MÉ

RC

IO V

AR

EJI

STA

DE

AC

ESS

ÓR

IOS10.1 ESTUDOS, ANÁLISES E PESQUISAS

SISTEMA FIRJAN, Mapeamento da Indústria Criativa no Brasil, 2011.

Sebrae – Serviço Brasileiro de Apoio às Micro e Pequenas Empresas, Estudo de Comportamento de

Consumo – Segmento de Vestuário, Calçados e Acessórios – Março/2011.

MTE – Ministério do Trabalho e Emprego, base nos dados da Relação Anual de Informações Sociais (RAIS)

mapeado as classes conforme as classificações nacionais de atividades econômicas (CNAE 2.0) – 2011.

MDIC – Ministério do Desenvolvimento, Indústria e Comércio Exterior, SECEX – Secretaria de

Comércio Exterior – Importação e Exportações de Gemas, Joias e Acessórios – 2011/2012.

IEMI – Instituto de Estudos e Marketing Industrial, Estudo do Mercado Potencial de Vestuário,

Meias e Acessórios – 2013.

EUROMONITOR INTERNATIONAL – mapeamento das informações de acessórios de vestuário da

moda – 2012.

10.2 SITES, BLOGS E PORTAISBlog do Comércio Varejista Sebrae – http://varejosebrae.blogspot.com.br/

Portal Mundo do Marketing – http://www.mundodomarketing.com.br

Portal E-commerce News – http://ecommercenews.com.br

Publicações disponíveis no site da UAMSF – http://www.sebrae.com.br/customizado/acesso-a-

mercados/sebrae-mercado

Portal do Setor de Moda e Vestuário – http://www.designbrasil.org.br/setoresprodutivos/moda-

e-vestuario

Site sobre a indústria da moda têxtil brasileira – http://www.abit.org.br

Instituto para o Desenvolvimento do Varejo – http://www.idv.org.br

Instituto Brasileiro de Executivo de Varejo e Mercado de Consumo – http://www.ibevar.org.br/

Portal sobre o Mundo das Jóias e Acessórios – http://www.joiabr.com.br/

Site do Instituto Brasileiro de Gemas e Metais Preciosos – http://www.ibgm.com.br/

Portal da Revista Pequenas Empresas Grandes Negócios – http://revistapegn.globo.com

52SÉ

RIE

EST

UD

OS

ME

RC

AD

OLÓ

GIC

OS 10.3 ARTIGOS E LINKS

Como abrir uma loja virtual de sucesso; GS&MD – http://www.gsmd.com.br/pt/loja-virtual/como-

abrir-uma-loja-virtual-de-sucesso

A importância do pequeno varejo – http://varejo.espm.br/a-importancia-o-pequeno-varejo

O desafio do pequeno varejo – http://www.varejista.com.br/artigos/operacoes/668/o-desafio-do-

pequeno-varejo

54SÉ

RIE

EST

UD

OS

ME

RC

AD

OLÓ

GIC

OS