Embed Size (px)

Citation preview

2822

34

50

Coordenador EditorialJosé Carlos Godoy [email protected] - 9782

ComercialPaulo [email protected]

Redação Érica BarrosAlexandre [email protected]

Diagramação e arteMundo Agro e Bravos Comunicaçã[email protected]

Circulação e Assinatura Christiane Galusni(19) 3241 9292 [email protected]

EXPEDIENTE EDITORIAL

Fale com a redaçã[email protected]: (19) 3241 9292

ISSN 1983-0017Produção Animal - Avicultura

Mundo Agro Editora Ltda.Rua Erasmo Braga, 115313070-147 - Campinas, SP

Momento econômico atual é uma ponte em direção a um futuro radioso

Da mesma forma que há um ano, a avicultura encerra o exercício sem qual-quer perspectiva clara do que vem à fren-te. Em 2007, era a indefi nição do milho. Agora, a indefi nição (mundial) da econo-mia. A única diferença é que no ano passa-do os riscos eram futuros. Hoje, os efeitos da crise já recaem pesadamente sobre o setor, sob a forma de escassa liquidez, fal-ta de crédito, aumento da inadimplência.

Mas, porventura, essa situação será tão duradoura quanto a própria crise – que, para alguns analistas, só começa a ser equacionada a partir de 2010? Aparente-mente, não, como mostram matérias des-ta edição, entre elas as tradicionais proje-ções do USDA para a avicultura mundial e as estimativas de líderes do setor para a avicultura brasileira.

É verdade que as projeções do USDA, em particular, datam de antes da crise.

Mesmo assim apontam que as carnes aví-colas (principalmente de frango) continu-am tendo um potencial imbatível frente às outras carnes. Destaca-se, além disso, que situações de crise levam à demanda de ali-mentos mais acessíveis. E sob esse aspec-to, os produtos avícolas são também imbatíveis.

Mesmo assim, esse futuro não está tão próximo. Há, em relação a ele, uma ponte a atravessar – o momento econômico atu-al. Superá-lo exige fi rmeza, criatividade e, sobretudo, adequação a um mercado mo-mentaneamente mais restrito. É, também, o caminho capaz de transformar 2009 em um Feliz Ano Novo.

José Carlos GodoyCoordenador Editorial

Ponto Final Avicultura planejada

e com rumo

Especial ProjeçõesPostura comercial e os números para o setor

Especial ProjeçõesUSDA: Perspectivas para a avicultura mundial

Especial ProjeçõesEstimativas para a

avicultura brasileira

Especial Associações As reivindicações e as conquistas das entidades estaduais .................................. 36

Ciência Avícola Trabalho premiado no AVISULAT .................. 16

Produção Animal | Avicultura 3

Eventos .........................04 Noticias Curtas ... 06

Cobertura do AVISULAT ..12 AviGuia ............... 19

ESTATÍSTICAS E PREÇOS

Produção e mercado em resumo .......................................... 40

Alojamento de matrizes de corte ..........................................41

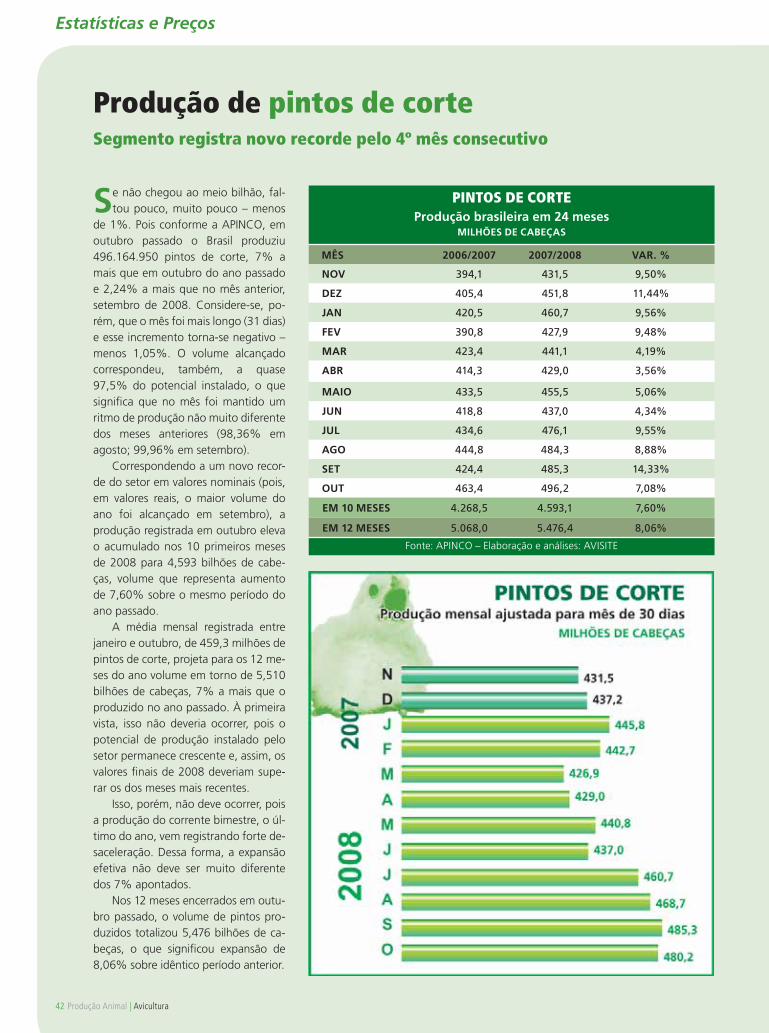

Produção de pintos de corte ................................................ 42

Produção de carne de frango ............................................... 43

Exportação de carne de frango............................................ 44

Disponibilidade interna de carne de frango ....................... 45

Alojamento de matrizes de postura .................................... 46

Alojamento de pintainhas comerciais de postura ...............47

Desempenho do frango vivo no mês de novembro ........... 48

Desempenho do ovo no mês de novembro ........................ 49

Sumário

Eventos

4 Produção Animal | Avicultura4 Produção Animal | Avicultura

2009

Janeiro26 e 27 de janeiro Fórum Científi co Avícola Internacional (IPSF)Local: Georgia World Congress Center, Atlanta, Geórgia, EUA Realização: Southern Poultry Science Society, Southern Conference on Avian Diseases e U.S. Poultry & Egg AssociationInformações: www.poultryscience.org/spss2009/default.asp

28 a 30 de janeiroFeira Internacional de Avicultura de Atlanta e Interna-tional Feed ExpoLocal: Georgia World Congress Center, Atlanta, Geórgia, EUARealização: U.S. Poultry & Egg AssociationInformações: www.internationalpoultryexposition.com

Fevereiro9 a 13 de fevereiroShow Rural CoopavelLocal: Centro Tecnológico da Coopavel, Cascavel, PRRealização: Coopavel Cooperativa AgroindustrialContato: 45-3225-6885Informações: www.showrural.com.br/E-mail: [email protected]

Março4 a 5 de marçoVI Simpósio sobre Manejo e Nutrição de Aves e SuínosLocal: Cascavel, PRRealização: CBNATelefone: 19- 3232-7518Informações: www.cbna.com.br E-mail: [email protected]

6 de marçoCurso de MBA em Avicultura Local: Criciúma, SCRealização: Instituto DidatusContato: 41- 3018- 8246Informações: www.didatus.com.brE-mail: [email protected]

23 a 25 de marçoI Conferência Internacional OIE sobre Identifi cação e Rastreabilidade AnimalLocal: Buenos Aires, ArgentinaRealização: Organização Mundial de Saúde Animal (OIE)Informações: www.oie.int/eng/traceability-2009/index.htmlE-mail: [email protected]

17 a 19 de marçoVII Congresso de Produção, Comercialização e Con-sumo de OvosLocal: Hotel Fazenda Fonte Colina Verde, São Pedro, SPRealização: APA (Associação Paulista de Avicultura)Contato: 11-3832-1422Informações: www.congressodeovos.com.br E-mail: [email protected]

31 de março a 2 de abrilX Simpósio Brasil Sul de Avicultura e I Brasil Sul Poultry FairLocal: Centro de Cultura e Eventos Plínio Arlindo de Nês, Chapecó, SCRealização: Núcleo Oeste de Médicos VeterináriosContato: 49- 3329-1640Informações: www.nucleovet.com.br/ E-mail: [email protected]

Maio26 a 28 de maio 21º Congresso Brasileiro de Avicultura e Conferência APINCO de Ciência e Tecnologia AvícolasLocal: Pavilhão de Exposições do Centro de Eventos FIERGS, Porto AlegreRealização: UBA, ABEF e FACTAE-mail: avicultura@fi ergs.org.br / [email protected] Informações: www.uba.org.br/congresso21.html /www.facta.org.br

Julho17 a 19 de julho 50ª Festa do Ovo de BastosRealização: Sindicato Rural de Bastos Local: Recinto de Exposições Kisuke Watanabe, Bastos, SPContato: 14-3478-9800

20 a 26 de julhoEncontro Anual da Poultry Science Association (PSA)Local: Raleigh, Carolina do Norte, EUARealização: Poultry Science Association Informações: www.poultryscience.org/psa09/

Outubro6 a 9 de outubroXXI Congresso Latino-Americano de Avicultura e Avimundo 2009Local: Centro de Exposições PABEXPO, Havana, CubaRealização: ALA e Associação Cubana de Produtores Avícolas (SOCPA)Informações: www.avicultura2009.com E-mail: [email protected]

6 Produção Animal | Avicultura

Notícias

Brasil e União Européia chegam a acordo

De acordo com o jornal Valor Econô-mico, o Brasil aceitou um acordo

com a União Européia para pôr fi m ao contencioso envolvendo a administração da cota de exportação de frango salgado brasileiro para o mercado comunitário.

O compromisso acertado reserva 60% da cota total – e não mais 90%, como previa a portaria da Câmara de Comércio Exterior (Camex) – para grandes exporta-doras tradicionais, com base no desempe-nho das vendas nos últimos três anos.

Outros 30% serão distribuídos indepen-dentemente do desempenho de exporta-ções passadas, portanto para grandes, médias ou pequenas empresas. Os 10% restantes fi cam para novas exportadoras no comércio de frango salgado.

Novo sistema de cotas prevê 60% da cota total para grandes exportadores

Frango salgado

Preço médio do frango brasileiro embarcado recuaApesar do retrocesso de 5,5% em outubro preços seguem em boa situação

Exportações

MAPA propõe Programa Nacional de Farmacovigilância Veterinária

Através da Portaria SDA nº 152, de 30 de outubro de 2008, publicada

na edição de 3 de novembro do Diário Ofi cial da União, o Ministério da Agri-cultura submete a consulta pública proposta de criação do “Programa Na-cional de Farmacovigilância Veterinária”.

O programa - a ser ofi cializado atra-vés de Instrução Normativa – se aplica aos produtos de uso veterinário, aos aditivos anticoccidianos e aos aditivos zootécnicos melhoradores de desempe-nho à base de antibióticos registrados no Brasil.

Entre as competências do Programa proposto estão a detecção, identifi ca-ção, avaliação e monitoria dos danos, efi cácia, qualidade e riscos de uso dos produtos especifi cados e a análise de denúncias, reclamações, relatos, notifi -cações e relatórios de eventos adversos ocorridos no Brasil ou no exterior.

A consulta pública permanecerá aberta pelo prazo de 90 dias contados a partir da data da publicação da Portaria. Nesse período, o Projeto de Instrução Normativa e seus anexos permanecerão disponíveis na página do Ministério da Agricultura na Internet (www.agricultu-ra.gov.br).

Objetivo é monitorar os danos e a qualidade dos produtos especifi cados

Legislação

Às vésperas de completar dois anos ininterruptos de preços médios

crescentes, a carne de frango exportada pelo Brasil mostrou outro dos efeitos da crise internacional: em outubro último, conforme a ABEF, o produto embarcado alcançou preço médio de US$2.021,35/t, valor que correspondeu a uma redução de 5,52% sobre o valor alcançado em setembro último - US$2.139,34/t, por ora o maior valor obtido pelos exporta-dores em todos os tempos.

A última vez em que o setor regis-trou recuo de preços foi em novembro de 2006, ocasião em que o mercado internacional ainda enfrentava os efeitos da crise da Infl uenza Aviária. Então, a queda foi de 3,25%, um índice inferior

ao da redução mais recente. Mas como, de lá para cá, o preço médio do produto apresentou valorização da ordem de 70%, o retrocesso atual ainda mantém esses preços em boa situação.

Dessa forma, contraposto ao valor alcançado em outubro de 2007 (US$1.620,57/t), o preço médio de outu-bro passado ainda foi cerca de 25% superior.

Detalhe a observar é que o recuo de 5,52% no mês foi ocasionado, sobretu-do, pelo frango inteiro, cujo preço médio caiu 10%. Os três demais produtos tive-ram recuo inferior à média – os cortes, de 2,57%; os industrializados, de 2,90%; e a carne de frango salgada, de 1,93%.

Produção Animal | Avicultura 7

Fundação APINCO tem nova diretoria executiva

Didatus prepara candidatos via web para concurso do MAPA

Diante do encerramento da atual ges-tão em 30 de novembro corrente, em

Reunião Ordinária realizada no fi nal de novembro, o Conselho Curador da FACTA – Fundação APINCO de Ciência e Tecnolo-gia Avícolas designou, como estabelecem os estatutos sociais, os novos integrantes da Diretoria Executiva (DE) do órgão.

Embora a gestão da nova DE da FAC-TA se estenda até 2010, ela tem como responsabilidade um evento que só ocorre em 2012: a realização, no Brasil, do XXIV

Congresso Mundial de Avicultura (Salva-dor, BA), evento que coincide com as comemorações do primeiro centenário de fundação da Associação Mundial de Ciên-cia Avícola (WPSA na sigla em inglês), a entidade responsável pelos congressos mundiais de avicultura.

Em outras palavras, imediatamente após sua posse (prevista para os primeiros dias de dezembro), a nova DE da FACTA põe mãos à obra nos trabalhos de organi-zação do próximo Mundial.

Com o intuito de colaborar na capacita-ção de candidatos às vagas de Fiscal

Federal Agropecuário disponibilizadas pelo Ministério da Agricultura através de con-curso público, o Instituto Didatus de Ensino e Qualifi cação oferece cursos preparatórios via web com início em 12 janeiro de 2009.

Com previsão de término para 20 de

Grupo é responsável pela organização do XXIV Congresso Mundial de Avicultura

Aulas têm início em 12 de janeiro de 2009

FACTA

Oportunidade

Engenheiros agrôno-mos, médicos veteriná-rios, farmacêuticos, químicos e zootecnistas podem participar do concurso

junho do próximo ano, o programa do curso da Didatus é baseado no conteúdo das provas realizadas em 2007.

O concurso público do MAPA deve compreender duas etapas. A primeira consiste na realização de provas objetivas, de caráter eliminatório e classifi catório, e será realizada nas capitais das unidades da federação e no Distrito Federal. Já a segun-da etapa, de caráter eliminatório, acontece em Brasília.

Podem participar do concurso do MAPA profi ssionais graduados em Enge-nharia Agronômica, Medicina Veterinária, Farmácia, Química e Zootecnia.

Mais informações podem ser obtidas através do site www.didatus.com.br ou pelo telefone (41)3018-8246

DIRETORIA EXECUTIVA DA FACTA - Fundação APINCO de Ciências e Tecnologia AvícolasGESTÃO 2008/2010

Diretor Presidente: Prof. Dr. Edir Nepomuceno da Silva;

Diretor Administrativo-Financeiro: Dr. João Batista Luchesi;

Diretor Executivo: Dr. Luiz Almiro Carvalho Sesti;

Diretor de Eventos: Prof. Dr. Marcos Macari;

Diretor de Cursos e Publicações: Profª. Drª. Irenilza de Alencar Nääs;

Diretor de Marketing: Dr. Byron Grieco Moreira da Silva;

Diretor de Projetos Especiais: Dr. Antonio Guilherme M. de Castro.

Notícias

Comunicado foi divulgado em novembro

Avanço

Saúde Animal

Embora apresentando ligeiro recuo em relação

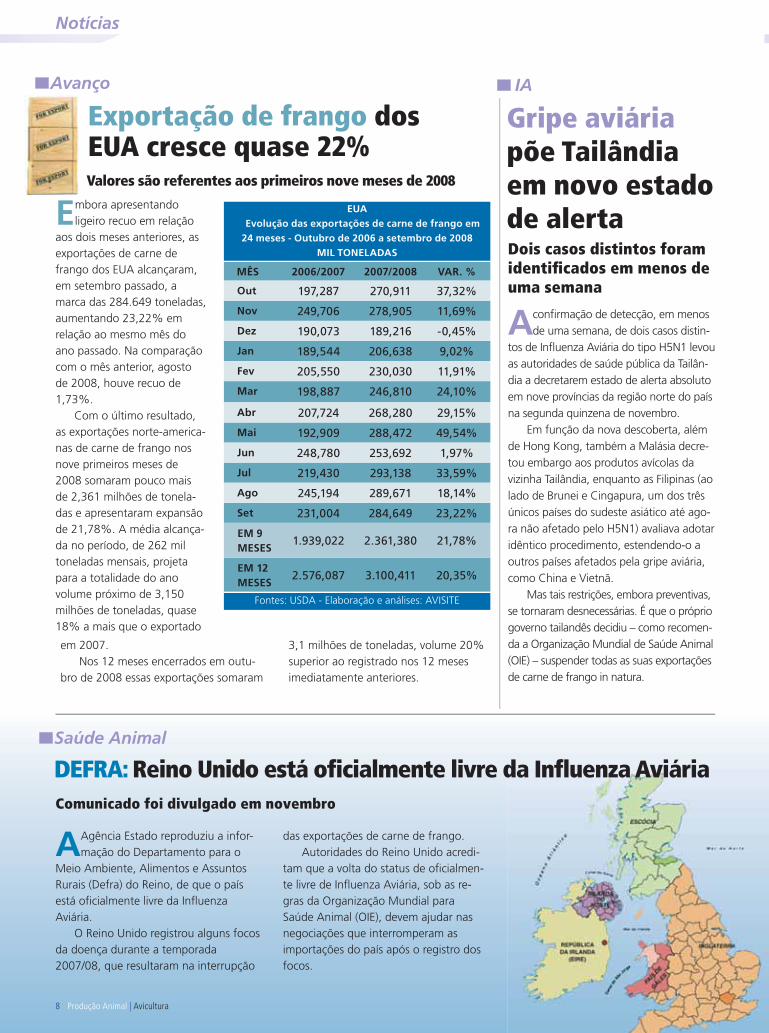

aos dois meses anteriores, as exportações de carne de frango dos EUA alcançaram, em setembro passado, a marca das 284.649 toneladas, aumentando 23,22% em relação ao mesmo mês do ano passado. Na comparação com o mês anterior, agosto de 2008, houve recuo de 1,73%.

Com o último resultado, as exportações norte-america-nas de carne de frango nos nove primeiros meses de 2008 somaram pouco mais de 2,361 milhões de tonela-das e apresentaram expansão de 21,78%. A média alcança-da no período, de 262 mil toneladas mensais, projeta para a totalidade do ano volume próximo de 3,150 milhões de toneladas, quase 18% a mais que o exportado

A Agência Estado reproduziu a infor-mação do Departamento para o

Meio Ambiente, Alimentos e Assuntos Rurais (Defra) do Reino, de que o país está ofi cialmente livre da Infl uenza Aviária.

O Reino Unido registrou alguns focos da doença durante a temporada 2007/08, que resultaram na interrupção

das exportações de carne de frango.Autoridades do Reino Unido acredi-

tam que a volta do status de ofi cialmen-te livre de Infl uenza Aviária, sob as re-gras da Organização Mundial para Saúde Animal (OIE), devem ajudar nas negociações que interromperam as importações do país após o registro dos focos.

EUA Evolução das exportações de carne de frango em

24 meses - Outubro de 2006 a setembro de 2008MIL TONELADAS

MÊS 2006/2007 2007/2008 VAR. %

Out 197,287 270,911 37,32%

Nov 249,706 278,905 11,69%

Dez 190,073 189,216 -0,45%

Jan 189,544 206,638 9,02%

Fev 205,550 230,030 11,91%

Mar 198,887 246,810 24,10%

Abr 207,724 268,280 29,15%

Mai 192,909 288,472 49,54%

Jun 248,780 253,692 1,97%

Jul 219,430 293,138 33,59%

Ago 245,194 289,671 18,14%

Set 231,004 284,649 23,22%

EM 9 MESES

1.939,022 2.361,380 21,78%

EM 12 MESES

2.576,087 3.100,411 20,35%

Fontes: USDA - Elaboração e análises: AVISITE

em 2007.Nos 12 meses encerrados em outu-

bro de 2008 essas exportações somaram

3,1 milhões de toneladas, volume 20% superior ao registrado nos 12 meses imediatamente anteriores.

Gripe aviária põe Tailândia em novo estado de alerta

A confi rmação de detecção, em menos de uma semana, de dois casos distin-

tos de Infl uenza Aviária do tipo H5N1 levou as autoridades de saúde pública da Tailân-dia a decretarem estado de alerta absoluto em nove províncias da região norte do país na segunda quinzena de novembro.

Em função da nova descoberta, além de Hong Kong, também a Malásia decre-tou embargo aos produtos avícolas da vizinha Tailândia, enquanto as Filipinas (ao lado de Brunei e Cingapura, um dos três únicos países do sudeste asiático até ago-ra não afetado pelo H5N1) avaliava adotar idêntico procedimento, estendendo-o a outros países afetados pela gripe aviária, como China e Vietnã.

Mas tais restrições, embora preventivas, se tornaram desnecessárias. É que o próprio governo tailandês decidiu – como recomen-da a Organização Mundial de Saúde Animal (OIE) – suspender todas as suas exportações de carne de frango in natura.

Dois casos distintos foram identifi cados em menos de uma semana

IA

DEFRA: Reino Unido está ofi cialmente livre da Infl uenza Aviária

8 Produção Animal | Avicultura

Exportação de frango dos EUA cresce quase 22% Valores são referentes aos primeiros nove meses de 2008

Produção Animal | Avicultura 9

Empresas

Balanço

Lucro da Tyson recua 68%

A Tyson Foods anunciou que seu lucro no quarto trimestre do ano fi scal aumen-

tou 50% em relação ao mesmo período do ano passado. Mas em função, basicamente, dos negócios com bovinos e suínos, pois os negócios com aves – em função do alto custo das matérias-primas – apresentaram prejuízo. Tanto que no ano fi scal encerrado no fi nal de setembro o lucro anual da em-presa apresentou recuo de quase 70%, caindo de US$268 milhões há um ano para US$86 milhões em 2008.

Analisando os resultados alcançados, Richard L. Bond, Presidente e Diretor Executi-vo da Tyson observou que a atuação nos três campos (aves, suínos e bovinos) demonstrou ser estrategicamente vantajosa: “O bom

desempenho de suínos e bovinos garantiu o segmento aves, estrangulado pelos altos custos de produção e baixos preços de venda”.

Consultado por um jornalista da Asso-ciated Press (AP), Bond disse temer que a empresa tenha perdas signifi cativas no pri-meiro trimestre de 2009 (pelo calendário civil, o trimestre corrente). E isso se deve ao surgimento de novos desafi os - por exemplo, a falta de crédito, que prejudica as vendas externas. Há também o bloqueio russo às chamadas “carnes escuras”, o que afeta de maneira especial as exportações da Tyson.

No encontro em que apresentou os resultados do exercício, analistas questiona-ram a Tyson quanto à oportunidade de redu-zir a produção de aves para minimizar suas perdas. Mas Bond obtemperou que isso não é tão simples quanto parece, porque a empresa precisa manter seu mix de produtos.

Por fi m, a Tyson encerra o ano de 2008 com ganhos operacionais de US$106 mi-lhões na área de bovinos, de US$ 145 mi-lhões na área de suínos e de US$63 milhões na área de industrializados. Já as aves causa-ram um prejuízo de US$118 milhões.

Culpadas foram as aves, que deram prejuízo de US$118 milhões

Crise econômica mundi-al é novo agravante da

situação da empresa

Perdas

Justiça dos EUA recebe ações contra a Sadia Decisão deve sair em 6 meses

D e acordo com a Gazeta Mercantil, a Justiça dos Estados Unidos recebeu

em novembro três processos contra os administradores da Sadia por conta dos prejuízos com operações alavancadas de derivativos cambiais.

O escritório de advocacia americano Howard G. Smith entrou com uma das ações em benefício de todos os acionis-tas que compraram American Depositary

Receipts (ADRs) ou ações ordinárias da Sadia entre 1 de maio e 26 de setembro, buscando reparação de prejuízo. A previ-são é de que as ações sejam julgadas em seis meses.

Os advogados alegam que a Sadia informou erroneamente os investidores sobre a natureza de seus negócios e sobre a sua situação fi nanceira, violando leis federais que regulam os mercados nos EUA.

10 Produção Animal | Avicultura

No início de dezembro entrou em funcionamento em Itaberaí, cidade

localizada a 90 quilômetros de Goiânia, o novo incubatório de pintos de corte da SuperFrango. A empresa investiu R$24,4 milhões no empreendimento que tem capacidade para incubar mais de 10,7 milhões de ovos.

O prédio com mais de 14,1 mil metros quadrados foi construído em uma área de 101,9 mil metros quadra-dos. Sua construção foi realizada em

dois anos e seis meses. A Frango Forte está instalada em

Itaberaí e abate atualmente 180 mil aves diariamente. Seus produtos são vendidos para 11 Estados brasileiros e exportados para países da América do Sul, da Ásia e do Leste Europeu.

Atualmente, emprega mais de 2 mil funcionários diretamente e a estimativa é de que, com o funcionamento do incu-batório, sejam gerados cerca de 1100 empregos diretos e indiretos.

Empresas

Logística

Inauguração

Enchentes em SC afetam um terço da logística do frango

SuperFrango lança incubatório em Itaberaí (GO)

Mesmo não tendo atingido a princi-pal região avícola do Estado (e do

Brasil), as enchentes que destruíram boa parte de Santa Catarina e causaram mais de uma centena de vítimas humanas fatais devem, indiretamente, afetar o andamento normal da atividade. Espe-cialmente porque o principal porto de saída da carne de frango exportada pelo País, Itajaí, foi parcialmente destruído e se encontrava paralisado até a última semana de novembro.

Além de impedir os embarques em geral, a catástrofe que se abateu sobre Santa Catarina e sobre o Porto de Itajaí deixou sob a água praticamente todos os armazéns frigorífi cos instalados na região. Até o fi nal de novembro não se sabia o grau de comprometimento dos produtos exportados, o que só seria conhecido depois que as águas baixas-sem de vez.

As mercadorias destinadas a Itajaí foram desviadas para outros portos, como Paranaguá, Rio Grande e Santos.

Praticamente todos os armazéns frigorífi cos instalados na região fi caram sob a água

Empreendimento tem capacidade para incubar quase 11 milhões de ovos

Incubatório da SuperFrango em Itaberaí

Reinício

Avepar retoma abates em Santa Catarina

Projetada para atender às demandas ambientais e de segurança alimentar,

a planta de abate da Avepar (Aves do Parque) retomou as atividades no Estado de SC. No ano passado, depois de ser inaugurado, o frigorífi co da empresa em Abelardo Luz, SC, foi destruído por um incêndio. Segundo a Avepar, a obra foi concluída em um prazo de oito meses e o abate inicial deve aumentar de 150 mil frangos por dia para 200 mil até o fi m de 2009.

Celso Mattiolo, empresário da Ave-

par, anunciou a fi nalização das obras físicas e instalação dos equipamentos do empreendimento. “Traçamos um desafi o no início deste ano de reconstruir em tempo recorde e estamos cumprindo. Encontramos parceiros que acreditaram mais uma vez no projeto e trabalharam para que isso se tornasse realidade. A nova unidade de abates é ainda mais moderna, aperfeiçoamos alguns detalhes do projeto e vamos iniciar ajustes e aba-tes até a segunda quinzena de dezembro”.

Após incêndio em 2007, frigorífi co em Abelardo Luz é reconstruído

Unidade de Abelardo Luz da Avepar

11 Produção Animal | Avicultura

Resultado

Marfrig tem prejuízo no 3º trimestre de 2008 No entanto, Ebtida da empresa tem alta de 91,7% no período

D evido ao impacto cambial no resul-tado fi nanceiro do terceiro trimes-

tre deste ano (sem efeito caixa), o Mar-frig registrou prejuízo líquido de R$52,7 milhões, ante o lucro de R$ 31,7 milhões no mesmo trimestre de 2007 e de R$ 66,4 milhões no segundo trimestre de 2008.

No entanto, o lucro acumulado no ano (janeiro a setembro) permanece positivo em R$38 milhões e o Ebtida (lucro antes de juros, impostos, depre-ciação e amortizações) teve aumento de 91,4% contra os R$89,6 milhões do mesmo período de 2007.

A receita líquida da companhia foi de R$1.523,6 milhões no terceiro trimestre de 2008, com elevação de 87,9% em relação ao alcançado no ano passado (R$ 810,9 milhões) e 25,2% superior ao segundo trimestre deste ano (R$ 1.217,1 milhões). De acordo com assessoria de imprensa do Marfrig, o resultado se deve às vendas na divisão de suínos e frangos no Brasil tanto no mercado interno como no mercado externo.

A comercialização de frangos au-mentou 55,4% se comparado com o trimestre anterior. No acumulado do

ano a receita líquida foi superior em 69,2%, alcançando R$ 3.807,8 milhões contra R$ 2.250,0 milhões nos 9 meses de 2007.

A empresaO Grupo Marfrig é uma organização

de produtos alimentícios, que opera em carnes bovina, suína, ovina e aves entre a América do Sul, a América do Norte e a Europa. Suas plantas têm capacidade de abate diário de 21.100 cabeças de bovinos, 5.400 de suínos, 8.000 de ovinos, 1.726.000 frangos e 2.252 ton./dia de produtos industrializados e processados.

Suspensão

Diplomata interrompe abates no MS

O frigorífi co Diplomata vai suspender

os abates de frango da unidade de

Campo Grande por seis meses e progra-

mou a demissão de 450 colaboradores

da empresa. As informações partem do

Jornal Campo Grande News e foram

confi rmadas pela assessoria de imprensa

da Diplomata.

De acordo com a empresa, um dos

motivos da paralisação é a carga tributá-

ria do Estado do Mato Grosso do Sul,

que o setor considerada elevada. A in-

dústria abate diariamente 40 mil aves e

tem 40 produtores integrados.

Frigorífi co vai demitir 450 funcionários

12 Produção Animal | Avicultura

Evento

Primeira edição do AVISULAT centralizou discussões em torno da situação financeira no mundo e os impactos nos três setores

I Congresso Sul-Brasileiro de Avicultura, Scenário econômico atual

O refl exo da crise econômica in-ternacional no agronegócio

brasileiro, especialmente na produção animal, foi um dos destaques das pales-tras apresentadas por representantes de instituições de ensino e pesquisa e da in-dústria no AVISULAT, que ocorreu em novembro em Bento Gonçalves, RS.

O evento é resultado da parceria entre a Associação Gaúcha de Avicul-tura (ASGAV), do Sindicato das Indús-trias de Laticínios do RS (SINDILAT), e do Sindicato das Indústrias de Produ-tos Suínos do RS (SIPS).

Apesar de ter contado com a pre-sença de duas mil pessoas entre con-gressistas e visitantes por dia, José Edu-ardo dos Santos, Coordenador Geral do AVISULAT e Secretário Executivo da ASGAV, acredita que, não fossem os efeitos da crise econômica mundial, estes números poderiam ser melhores.

Já no painel de abertura, Fran-cisco Turra, Presidente da Associa-ção Brasileira dos Produtores e Ex-portadores de Frangos (ABEF) em conjunto com Pedro de Camargo Neto, Presidente da Associação Bra-sileira da Indústria Produtora e Ex-

portadora de Carne Suína (ABI-PECS), e do Diretor da GMV Internacional, Eduardo Grandal, traçaram cenários para garantir a competitividade dos setores avíco-la, suinícola e lácteo diante da nova realidade mundial.

Foto

s: A

lex

Band

eira

Estandes na Feira de Equipamentos, Tecnologias e Serviços

Produção Animal | Avicultura 13

Temas como o abastecimento de alimentos e as exigências dos merca-dos internacionais para os três setores também estiveram em destaque no congresso. No que se refere à avicul-tura, entre outras questões, foram dis-cutidos o controle de resíduos e a im-portância da qualidade da ração das aves, além do uso de antibióticos al-ternativos aos promotores de cresci-mento tradicionais.

A programação do congresso con-tou ainda com a Feira de Equipamen-tos, Tecnologias e Serviços e eventos paralelos como as reuniões da União Brasileira de Avicultura (UBA) e da Ovos Brasil.

Além disso, o melhor trabalho científi co inscrito na área de avicultu-ra (veja mais nas páginas 16 e 18) re-cebeu um prêmio de R$1.000,00.

Após a abertura ofi cial do evento, foi realizada também uma homena-gem especial a personalidades que contribuem para o desenvolvimento dos três segmentos. A ASGAV, repre-sentando o setor avícola, homenageou

o Diretor da Doux Frangosul, Aristides Vogt, e o Diretor da Ektos Consultoria Empresarial, Silvio da Silva Borba.

Segue abaixo um resumo de algu-mas palestras apresentadas no evento.

Abastecimento mundial de alimentos Abastecimento mundial de alimentos

a, Suinocultura e Laticínios evidencia

UBA e Ovos Brasil realizaram reuniões durante o evento

Antônio Mário Penz, da Nutron Alimentos, afi rma que neste fi nal de ano não devem ser observados pro-blemas no abastecimento de grãos para a avicultura. “Há grãos sufi -ciente, inclusive com preços infe-riores àqueles previstos no início do ano. No caso do Brasil, especifi ca-

mente, o estoque de milho é superior à anos anteriores”, afi rma.

Ele acredita que a deman-da por produtos avícolas deve se manter aquecida apesar da redução momentânea verifi -cada e que deve haver uma queda nos preços em virtude da valorização do dólar. Para Penz, “o momento atual é de cautela, pois este tipo de situ-ação, que tem uma repercus-são coletiva, faz com que seja gerado um pessimismo e isto

pode promover a redução do consumo”.

Para ele, os únicos fatores que po-dem desacelerar a produção de ali-mentos nos próximos anos são a falta de crédito (nacional e internacional) e o abastecimento de insumos.

Mário Penz: Há grãos

sufi ciente e com preços

inferiores àqueles

previstos no início de 2008

Autoridades durante o encerramento do AVISULAT

14 Produção Animal | Avicultura

Evento

Exigências do mercado internacional

Qualidade da ração na nutrição de matrizes

Paulo Lourenço, Professor da Universidade Federal de Uberlân-dia (UFU/MG), discutiu aspectos relevantes para a qualidade, a sani-dade de produtos de origem animal e a capacidade de adaptação do siste-ma produtivo às exigências dos con-sumidores no mercado internacional.

Em produtos avícolas, ele afir-ma que a certificação é fundamen-

tada em sistemas estrutura-dos e formalizados para a rastreabilidade dos proces-sos produtivos, como a ava-liação da conformidade e identificação de origem. De acordo com Lourenço, a certificação está relaciona-da à promoção da saúde animal e à segurança ali-mentar, bem como o uso apropriado de antibióticos e o fornecimento dos regis-tros necessários para orien-tar os compradores sobre

boas práticas na produção avícola. “As certificações podem assegurar a conquista de novos mercados in-ternacionais e dinamizar os merca-dos já existentes. Este é o grande desafio da avicultura do Brasil”, destaca.

Segundo o Professor, o enfoque integrado e a visão a longo prazo

da cadeia produtiva trouxeram para o País a condição de maior ex-portador de aves do mundo. “Com isso, surgiram programas com os aspectos essenciais da legislação de segurança alimentar na produção e fabricação, com transformações constantes (mais intensiva, mais industrial, com mais inovações tec-nológicas, etc)”, complementa.

Sobre o cenário de crise mun-dial, Lourenço comenta: “O mo-mento é de prudência. Devemos adequar os níveis de produção à demanda projetada. Precisamos também estar atentos às condições sanitárias dos rebanhos brasileiros”.

Segundo Paulo Tabajara, da Vi-tagri, inúmeros agentes podem cau-sar malefícios à saúde animal e en-tre os principais estão melaminas, dioxinas, micotoxinas, aminas bio-gênicas e microorganismos patogê-nicos como salmonellas, escheri-chias, clostridium e outros provenientes da degradação de ali-mentos básicos. Para garantir a qualidade das rações avícolas, ele

comenta que os ingredien-tes devem estar bem preser-vados e sem adulterantes.

Tabajara lembra que en-tre os cuidados que devem ser tomados com a nutri-ção animal estão o monito-ramento físico-químico permanente na qualidade dos ingredientes que com-põe a dieta, a avaliação da eventual presença de mico-toxinas e de rancificações oxidativas e a presença de microrganismos patogno-

mônicos.“Além disso, para maior e me-

lhor aproveitamento pela ave dos componentes nutritivos dos ingre-dientes, esta deve ter saúde global e principalmente entérica, ser manti-das em ambiente não estressante, além de possuir uma boa qualidade de água”.

De acordo com ele, “novas e

modernas tecnologias nos proces-sos fabris de produção de rações avícolas, têm proporcionado uma maior digestibilidade, uma melhor conversibilidade e principalmente uma boa e constante saudabilidade gastro-entérica”.

Paulo Lourenço:

Na avicultura, a certifi cação pode auxiliar na conquista

de novos mercados

Paulo Tabajara:

Novas tecnologias e cuidados na nutrição das aves podem

garantir qualidade das

rações

“A proposta do AVISULAT é fortalecer política, social

e economicamente as cadeias produtivas de

aves, suínos e lácteos. O evento não é franquia de algo já consolidado, mas

sim uma iniciativa desenvolvida por

entidades comprometidas com os seus setores.

A expectativa é que se torne um marco no

agronegócio brasileiro”, comenta José Eduardo dos Santos, lembrando que o evento é bianual.

Produção Animal | Avicultura 15

Aditivos alternativos Controle de resíduos na fábrica de ração

Segundo Otto Mack Junquei-ra, Professor da Universidade Estadual Paulista (UNESP), exis-te atualmente no mercado de nutrição animal uma grande va-riedade de aditivos alternativos aos promotores de crescimento tradicionais como os probióti-cos, prebióticos, simbióticos, extratos herbais e ácidos orgâ-nicos. De acordo com ele, as en-zimas são um bom exemplo de aditivo alternativo, que promo-ve um melhor aproveitamento do alimento, além de resultar em boa conversão alimentar.

Junqueira acredita que os aditivos devem ter uma posição de maior destaque no mercado de nutrição animal, pois poderá haver uma proibição no Brasil ao uso de antibióticos, como já ocorre na Europa. “O que se vis-lumbra é que em curto espaço de tempo, deve vigorar o mes-mo tipo de proibição em nosso País, daí a necessidade de aditi-vos alternativos e que realmen-te mostrem eficiência sobre o desempenho animal e extrema segurança nos produtos desti-nados ao consumo humano”.

Em um cenário de crise, Jun-queira afirma que os aditivos podem alcançar papel essencial diante da necessidade de produ-zir o melhor produto possível com mais competitividade.

Flávia Ferreira de Cas-tro, Coordenadora Técnica do Sindicato Nacional da Indústria de Alimentação Animal (Sindirações), ava-lia que um dos principais desafios enfrentados pela indústria de alimentação animal no País é a dificul-dade de parametrização das matérias-primas no merca-do brasileiro.

Ela afirma que os prin-cípios de segurança dos ali-mentos, o controle de qua-lidade e as Boas Práticas de Fabricação (BPF) utilizados pelas empresas, têm influenciado na evolução técnica e no nível de in-formação dos produtos destinado à nutrição animal. Flavia comen-ta: “Desde 2003, o setor privado tem seu Programa de Gestão do Alimento Seguro do Sindirações, que já certificou mais de 40 em-presas entre BPF, HACCP, Global-Gap e treinou quase 1,5 mil pro-fissionais liberais ou da indústria, governo e instituições de pesquisa”.

A Coordenadora do Sindira-ções aponta que é fundamental que as empresas tenham seu pro-grama de qualificação de fornece-

dores mediante um padrão pró-prio de identificação, qualidade e segurança de suas matérias-pri-mas e produtos finais, baseados em legislação, pesquisas e experiência.

De acordo com Flávia, o Pro-grama Nacional de Controle de Resíduos (PNCR) do MAPA tam-bém contribui para que o Brasil seja um dos países mais seguros em nível de segurança alimentar. “Porém, é importante que mante-nhamos nossa atenção aos típicos problemas relacionados à alimen-tação animal e ao uso de ingre-dientes vegetais, animais, mine-rais e químicos e às contaminações e perigos que possam vir oriundos destes insumos”, revela. •

Otto Junqueira: Enzimas

podem trazer melhorias no

aproveita-mento dos

ingredientes e na conversão

alimentar

Parametrização das matérias-primas é um dos desafi os da avicultura

brasileira

C

trdInAlidinandmd

címliFaemevfoà tateAqpGfigop

çõqgr

Ciência Avícola

Setor avícola precisa de critérios objetivos fundamentados cientifi camente

Durante a programação do AVISULAT, o traba-lho “Estabelecimento de uma nova metodolo-

gia para a avaliação da depleção linfóide folicular da bolsa de Fabricius através da análise digital de ima-gem e de redes neurais artifi ciais”, apresentado na página 18, foi premiado entre 50 pré-selecionados.

Os autores, do Centro de Diagnóstico e Pesquisa em Patologia Aviária (CDPA) da Faculdade de Vete-rinária da Universidade Federal do Rio Grande do Sul, desenvolveram uma nova metodologia para a determinação do grau de depleção linfocitária, de forma plenamente reprodutível e com informe do erro classifi catório. “Dessa forma, é possível forne-cer uma ferramenta útil para a melhoria do diag-nóstico das doenças imunodepressoras”, afi rma Lu-cas Brunelli de Moraes, um dos autores.

Vale lembrar que o trabalho faz parte de uma tese de doutorado desenvolvida por Moraes no CDPA e defendida em fevereiro último. O texto abaixo foi produzido por ele e comenta a importân-cia do estudo para a avicultura.

A avicultura é uma atividade de grande magnitude, mas que apresenta algumas distorções até certo ponto pa-radoxais. O mesmo setor que usa equipamentos de última geração e serviços atualizados também é levado a tomar decisões que envolvem os aspectos produtivos apoiado em critérios subjetivos. Como critério subjetivo, entenda-se a análise meramente gráfi ca de alguns dados e a experiência empírica, que se traduz por sensação “epidérmica” de erro e acerto.

Ao contrário disso, o setor avícola necessita de critérios objetivos fundamentados cientifi camente, com probabili-dade de erro e acerto calculados para dar sustentação às decisões que objetivarão a melhoria da produtividade dos plantéis e da qualidade sanitária do produto oferecido aos mercados externo e interno.

Por sua vez, este estudo teve como objetivo gerar uma nova metodologia para a determinação do grau de depleção linfocitária, a qual fosse plenamente reprodutível, robusta e onde o erro classifi catório fosse informado. Fornecendo assim uma ferramenta útil para a melhoria do diagnóstico das doenças imunodepressoras, pois a avaliação da perda linfocitária até então era subjetiva, dependendo somente da experiência do técnico que a realizava, podendo ser in-fl uenciada por inúmeros fatores. Esta ferramenta recebeu o nome de Análise Digital da Depleção Linfocitária (ADDL).

Para criar a ADDL foi necessária a utilização de equipa-mentos processadores de imagens que pudessem demons-trar e quantifi car as lesões do órgão. Através desse proces-samento de imagem, transferiu-se a imagem microscópica a um computador que pôde traduzir discretas alterações de coloração dos tecidos em diferenças cromáticas quan-tifi cáveis.

Dessa forma, a ADDL contribui para um melhor co-nhecimento dos prejuízos acarretados pelas patologias imunodepressoras, através da obtenção de dados pela digi-talização dos cortes histológicos e da quantifi cação do grau de lesão.

A ADDL não substitui o histopatologista, ao contrá-rio, fornece ao profi ssional a medida precisa do erro ou do acerto classifi catório, além de padronizar a leitura das BF, independente da experiência do histopatologista ou de ou-tros fatores.

O Centro de Diagnóstico e Pesquisa em Patologia Aviá-ria (CDPA) já realizou diversos trabalhos neste sentido, que vêm servindo de base para a implantação de redes neurais artifi ciais, as quais serão disponibilizadas para o controle técnico de doenças de interesse avícola e na melhor com-preensão da avicultura.

*Lucas Brunelli de Moraes – CDPA / UFRGS

Estudo científi co gera nova metodologia para a determinação do grau de depleção linfocitária folicular da bolsa de Fabricius

Carlos Salle, Juliana Herpich e Lucas de Moraes

16 Produção Animal | Avicultura

Produção Animal | Avicultura 17

Ciência Avícola

Estabelecimento de uma nova metodologia para a avaliação da depleção linfóide folicular da bolsa de fabricius através da análise digital de imagem e de redes neurais artifi ciais

IntroduçãoA avicultura industrial é uma das mais tecnifi-

cadas áreas do agronegócio, produzindo com alta eficiência e exigindo o máximo de desempenho do seu produto, a ave. Com vista nessa alta eficiência é que existe uma constante corrida para a manu-tenção de um ideal estado sanitário dos lotes, a fim de impedir a quebra deste potencial produtivo, seja de carne ou de ovos. No entanto, patologias imu-nodepressoras são responsáveis por grandes perdas, ou por suas lesões diretas ou servindo como porta de entrada para outras doenças.

Tal fato leva a preocupação em desenvolver no-vos métodos diagnósticos que agilizem a identifi-cação das patologias aviárias. A bursa de Fabricius (BF) é um órgão linfóide primário, sendo acometi-do – principalmente – por três doenças imunode-pressoras: anemia infecciosa, doença infecciosa da bursa e as micotoxicoses. Essas patologias levam a perda linfocitária do órgão, a qual é avaliada de forma subjetiva por histopatologia, estabelecendo-se graus de lesão que variam de um (menos de 25% de perda) a cinco (mais de 90% de perda). Este tra-balho teve o objetivo de gerar um método de ava-

liação da depleção linfocitária mais eficaz, a fim de reduzir a subjetividade na avaliação da depleção.

Material e métodoForam utilizadas 90 amostras de BF coletadas

intactas e processadas histologicamente, incluídas em parafina e coradas com hematoxilina-eosina. As BF foram submetidas à avaliação convencional para a depleção linfocitária, classificando-as em es-cores de 1 a 5. Dez BF foram selecionadas para cada escore de lesão e divididas em quadrantes, sendo três folículos selecionados por quadrante. Imagens digitais foram obtidas dos folículos e analisadas através do software MATLAB®. A partir das caracte-rísticas das imagens foram geradas redes neurais ar-tificiais (RNA) utilizando-se um software comercial.

Resultados e discussãoComparou-se a classificação convencional e a

realizada pela RNA. Observou-se que a rede foi ca-paz de classificar corretamente a maioria dos folí-culos com alta sensibilidade e especificidade (89,81% e 96,17% respectivamente), tendo melhor

desempenho utilizando-se o agrupa-mento em três escores (sensibilidade de até 79,39% e especificidade de até 91,94%) e em dois escores (sensibili-dade e especificidade chegando a 92,54%).

ConclusãoOs resultados mostraram que é

possível a utilização de análise de imagem e redes neurais para a classi-ficação histopatológica de depleção linfocitária da bursa de Fabricius. Essa metodologia não substitui o his-topatologista, ao contrário, fornece ao profissional a medida precisa do erro ou do acerto classificatório, além de padronizar da leitura das BF, inde-pendente da experiência do histopa-tologista ou de outros fatores. •

Autores: Juliana Herpich, Lucas B. Moraes, Hamilton L.S. Moraes, Guilherme Souza, Caroline Hiller e Carlos T. P. SalleCentro de Diagnóstico e Pesquisa em Patologia Aviária (CDPA) da Faculdade de Veterinária da Universidade Federal do Rio Grande do Sul

18 Produção Animal | Avicultura

Produção Animal | Avicultura 19

Planta onde será produzido o ProAct

R ONOZYME ProAct é a última enzima desenvolvida em con-

junto pelas empresas DSM Produtos Nutricionais e Novozymes. O produ-to promete maximizar o poder de absorção dos ingredientes contidos nas rações avícolas e permite reduzir os custos de produção entre 3 e 6% com a melhora da conversão nutri-cional. Apresentado na forma gra-nulada para ser misturado à ração.

O lançamento aconteceu na sede da Novozymes em Araucária, PR, onde o ProAct vai ser produzido e exportado para todo o mundo. De acordo com executivos das duas empresas o Brasil foi excolhido como plataforma de exportação graças à sua posição de maior ex-portador de frango e a disponibili-dade de água, terra e clima favorável.

Antonio Ruy Freire, presidente da Área de Nutrição Animal e Saúde da DSM e Pedro Luiz Fernandes, Presidente Regional da Novozymes para a América Latina, estiveram presentes no lançamento do produ-to e ressaltaram a importância dos investimentos em pesquisa para o crescimento da avicultura. Grande parte do faturamento das duas companhias é destinada para essa área. No desenvolvimento do Pro-Act, por exemplo, foram investidos cerca de 13 milhões de dólares durante dez anos.

Sobre a crise econômica mundial, Freire e Fernandes acreditam que a conjuntura atual pode favorecer a comercia-lização do ProAct, já que a adi-ção de enzimas acelera o proces-so de engorda dos frangos.

Aliança DSM Novozymes

A enzima

Lançamento das empresas Novozymes e DSM permite redução de custosLançamento das empresas Novozymes e DSM permite redução de custos

Nutrição

Nova enzima promete bons resultados na Nova enzima promete bons resultados na melhora da conversão nutricionalmelhora da conversão nutricional

RONOZYME ProAct maximiza o poder de absorção dos nutrientes contidos nas rações avícolas

ROONOZYME ProActmaaximiza o poder dee absorção dos nuutrientes contidos naas rações avícolas

A aliança entre as duas em-presas existe desde 2001 e é prevista para durar até 2012. Com base no acordo, a Novozy-mes desenvolve e produz as enzimas enquanto a DSM é a responsável pela comercialização.

O RONOZYME ProAct atua na hidrolisação das proteínas comple-mentando as enzimas digestivas, apresentando estabilidade em rações fareladas e processadas.

O produto aumenta o valor nutri-cional de uma grande variedade de ingredientes que complementam a atividade das proteases endógenas produzidas pelo pâncreas, resultando em uma maior quantidade de peptídeos e aminoácidos livres. A enzima catalisa a hidrolisa-ção das proteínas para peptí-deos e aminoácidos, tornando estes nutrientes mais disponí-veis para serem absorvidos e utilizados pelos animais.

ProAct está disponível na forma granulada e revestida com a tecnologia CT (coated termostable, patenteada pela Novozymes), que reduz a produção de pó e dá maior estabilidade ao produto em rações fareladas e processa-das. Pode ser armazenado durante 12 meses à tempe-ratura ambiente e seis me-ses em rações misturadas. Pedro Fernandes, da Novozymes e Ruy Freire, da DSM

Animal | Avicultura 19

esultando dere-í-doí-

e

a

da

nimal | Avicultura 1919

ultando es.

o

AviGuia: produtos, serviços e empresas

20 Produção Animal | Avicultura

AviGuia: produtos, serviços e empresas

Vacina garante imunização contra Marek e Gumboro

Saúde animal Contratação

Reformulação

Vaxxitek HVT+IBD da Merial Vaxxitek HVT+IBD da Merial também protege matrizes também protege matrizes com efi ciência com efi ciência

Novo reforço para Novo reforço para a equipe da Cobba equipe da Cobb

Adisseo renova website Adisseo renova website do Laboratório CEANdo Laboratório CEAN

A vacina Vaxxitek HVT + IBD da Merial, indicada para imuniza-

ção contra Marek e Gumboro em frangos de corte e pintainhas de postura, começa a ser comercializada para os incubatórios de matrizes e os primeiros resultados são promissores. Vaxxitek é igualmente efi ciente na proteção das matrizes contra os desafi os de Gumboro no período de cria e recria. E ainda, o produto favorece a uniformidade nos lotes devido à maior integridade do siste-ma imunológico das aves, destaca Jeovane Pereira, gerente técnico da Merial.

Lançada mundialmente em 2005 no Brasil, Vaxxitek HVT + IBD foi a primeira vacina avícola com tecnolo-gia vetorial comercializada no merca-

do avícola. O produto foi um marco na imunização de aves comerciais, especialmente contra a doença de Gumboro, por incorporar ao proces-so uma série de benefícios.

De forma inédita, Vaxxitek permi-tiu a imunização simultânea contra Marek e Gumboro, com dose única no incubatório, administrada “in ovo” ou pela via subcutânea em aves de um dia. Aliado as características de proteção, a vacina elimina a vaci-nação a campo contra Gumboro, proporcionando economia de mão-de-obra, menor estresse para as aves e melhores condições de rastreabili-dade para os processos de sanidade na granja.

Além disso, Vaxxitek eliminou o dilema entre segurança e a efi cácia na escolha da vacina de Gumboro, graças à sua tecnologia vetorial exclusiva. A vacina utiliza como vetor o vírus de Marek (cepa HVT) que foi modifi cado em sua estrutura com a inserção da seqüência de aminoáci-dos que codifi ca a proteína VP2, do vírus de Gumboro.

M ônica da Silva Pinto passou a fazer parte da equipe de vendas da

Cobb-Vantress e também assumiu a res-ponsabilidade pelo Serviço de Atendimen-to ao Consumidor (SAC) da empresa.

O SAC é um canal direto de comuni-cação entre a companhia e seus clientes demonstrando a preocupação da Cobb em conhecer, atender e dialogar com seus consumidores de forma efi ciente e rápida.

A promoção interna da colaboradora foi baseada na fi losofi a da Cobb de valori-zação de seus profi ssionais e na busca por melhorias constantes.

A Adisseo reformulou o website do Labo-ratório do Centro de Apoio Nutricional

(CEAN), que desenvolve pesquisas em parce-ria com o Laboratório de Análises Micotoxi-cológicas (Lamic) da UFSM (Universidade Federal de Santa Maria).

Com foco na “Nutrição de Precisão”, o CEAN, que integra a rede mundial de labora-tórios da Adisseo, destaca-se pelo trabalho em análises de aminoácidos e oferece análi-ses de aminoácidos via NIRS (Near Infrared System).

O website do CEAN está disponível nas línguas portuguesa, inglesa, espanhola e chinesa. O acesso é controlado por meio de um endereço de uso restrito na internet, acompanhado de senhas exclusivas para cada cliente. O serviço oferece análise e controle on-line de mais de 30 tipos diferentes de materiais (milho, soja, farinha de carne etc.).

Acesse: adisseo.iconeweb.com.br:8080/extranet_adisseo.html

Primeiros resultados da utilização de Vaxxitek em incubatórios de ma-trizes são promissores

Mônica da Silva Pinto

Produção Animal | Avicultura 21

22 Produção Animal | Avicultura

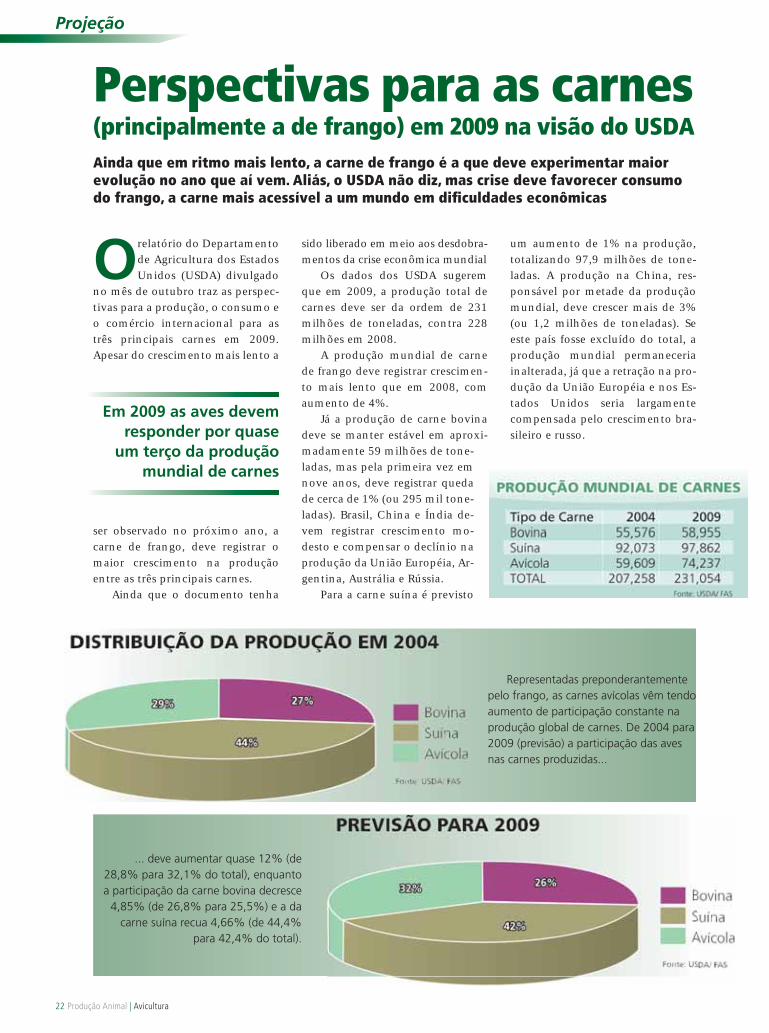

O relatório do Departamento de Agricultura dos Estados Unidos (USDA) divulgado

no mês de outubro traz as perspec-tivas para a produção, o consumo e o comércio internacional para as três principais carnes em 2009. Apesar do crescimento mais lento a

ser observado no próximo ano, a carne de frango, deve registrar o maior crescimento na produção entre as três principais carnes.

Ainda que o documento tenha

sido liberado em meio aos desdobra-mentos da crise econômica mundial

Os dados dos USDA sugerem que em 2009, a produção total de carnes deve ser da ordem de 231 milhões de toneladas, contra 228 milhões em 2008.

A produção mundial de carne de frango deve registrar crescimen-to mais lento que em 2008, com aumento de 4%.

Já a produção de carne bovina deve se manter estável em aproxi-madamente 59 milhões de tone-ladas, mas pela primeira vez em nove anos, deve registrar queda de cerca de 1% (ou 295 mil tone-ladas). Brasil, China e Índia de-vem registrar crescimento mo-desto e compensar o declínio na produção da União Européia, Ar-gentina, Austrália e Rússia.

Para a carne suína é previsto

um aumento de 1% na produção, totalizando 97,9 milhões de tone-ladas. A produção na China, res-ponsável por metade da produção mundial, deve crescer mais de 3% (ou 1,2 milhões de toneladas). Se este país fosse excluído do total, a produção mundial permaneceria inalterada, já que a retração na pro-dução da União Européia e nos Es-tados Unidos seria largamente compensada pelo crescimento bra-sileiro e russo.

Perspectivas para as carnes (principalmente a de frango) em 2009 na visão do USDAAinda que em ritmo mais lento, a carne de frango é a que deve experimentar maior evolução no ano que aí vem. Aliás, o USDA não diz, mas crise deve favorecer consumo do frango, a carne mais acessível a um mundo em difi culdades econômicas

Projeção

... deve aumentar quase 12% (de 28,8% para 32,1% do total), enquanto a participação da carne bovina decresce

4,85% (de 26,8% para 25,5%) e a da carne suína recua 4,66% (de 44,4%

para 42,4% do total).

Representadas preponderantemente pelo frango, as carnes avícolas vêm tendo aumento de participação constante na produção global de carnes. De 2004 para 2009 (previsão) a participação das aves nas carnes produzidas...

Em 2009 as aves devem responder por quase

um terço da produção mundial de carnes

Produção Animal | Avicultura 23

A produção mundial de carne de frango deve alcançar em 2009

os 74 milhões de toneladas, o que signifi ca um adicional de 2,5 mi-lhões de toneladas sobre o valor previsto para 2008. A brasileira, no entanto, deve crescer 5% alcançan-do 11,4 milhões de toneladas e a chinesa, 8%, alcançando 13,7 mi-lhões de toneladas.

O USDA observa que a produ-ção chinesa de frango está em cres-cimento desde 2006 devido princi-palmente a um declínio acentuado na oferta de suínos e a brasileira deve crescer graças ao aumento da demanda externa.

Já a produção norte-americana pode recuar mais de 1%, caindo dos 16,6 milhões de toneladas pre-vistos para 2008 para 16,5 milhões de toneladas em 2009. Esta é a pri-

meira redução prevista pelo USDA para a produção dos EUA de carne de frango desde 1973. A justifi cati-va citada pelo órgão são os altos custos observados na produção de

ração animal e energia. No entanto, o frango permane-

ce como a principal carne produzi-da nos EUA: deve manter, em 2009, a mesma participação registrada

em 2008, cerca de 39% do total. Vem a seguir a carne bovina, com 29%, a carne suína com 25% e, por fi m, a carne de peru, com 7%.

A União Européia deve expan-

dir levemente sua produção a des-peito do declínio da produção de frango no Reino Unido causado pe-los surtos de Infl uenza Aviária re-gistrados no país e as barreiras im-postas à produção local.

A produção russa de carne de frango, que vem apresentando uma expansão que pode ser considerada excepcional, deve registrar cresci-mento de 15% em 2009, índice ve-rifi cado também em 2008.

Comparando a evolução da pro-dução norte-americana de carne de frango com aquela apontada pelo próprio USDA para o Brasil, consta-ta-se que enquanto o volume pro-duzido nos EUA aumentou perto de 50% nos últimos 14 anos de história do setor (de 1995 a 2008), o do Bra-sil deve registrar expansão da ordem de 170%, passando de pouco mais de 4 milhões de toneladas em 1995 para cerca de 10,9 milhões de tone-ladas em 2008.

Nesse espaço de tempo, a pro-dução brasileira de carne de frango – que em 1995 correspondia a 35% da produção norte-americana – chega em 2008 aos 65% e pode – mantidas as projeções do USDA – alcançar os 70% em 2009. Nesse passo, em menos de uma década o Brasil estará produzindo tanto ou mais frangos que os EUA.

Produção mundial de carne de frangocresce 4% em 2009. A brasileira, 5%

24 Produção Animal | Avicultura

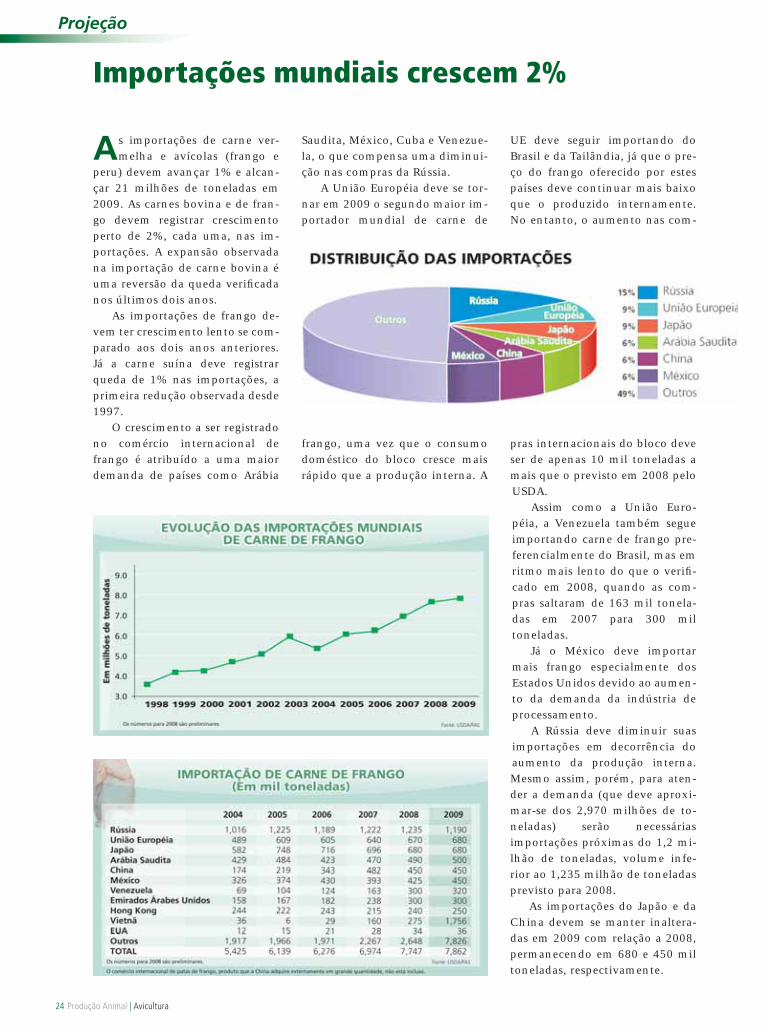

As importações de carne ver-melha e avícolas (frango e

peru) devem avançar 1% e alcan-çar 21 milhões de toneladas em 2009. As carnes bovina e de fran-go devem registrar crescimento perto de 2%, cada uma, nas im-portações. A expansão observada na importação de carne bovina é uma reversão da queda verifi cada nos últimos dois anos.

As importações de frango de-vem ter crescimento lento se com-parado aos dois anos anteriores. Já a carne suína deve registrar queda de 1% nas importações, a primeira redução observada desde 1997.

O crescimento a ser registrado no comércio internacional de frango é atribuído a uma maior demanda de países como Arábia

Saudita, México, Cuba e Venezue-la, o que compensa uma diminui-ção nas compras da Rússia.

A União Européia deve se tor-nar em 2009 o segundo maior im-portador mundial de carne de

frango, uma vez que o consumo doméstico do bloco cresce mais rápido que a produção interna. A

UE deve seguir importando do Brasil e da Tailândia, já que o pre-ço do frango oferecido por estes países deve continuar mais baixo que o produzido internamente. No entanto, o aumento nas com-

pras internacionais do bloco deve ser de apenas 10 mil toneladas a mais que o previsto em 2008 pelo USDA.

Assim como a União Euro-péia, a Venezuela também segue importando carne de frango pre-ferencialmente do Brasil, mas em ritmo mais lento do que o verifi -cado em 2008, quando as com-pras saltaram de 163 mil tonela-das em 2007 para 300 mil toneladas.

Já o México deve importar mais frango especialmente dos Estados Unidos devido ao aumen-to da demanda da indústria de processamento.

A Rússia deve diminuir suas importações em decorrência do aumento da produção interna. Mesmo assim, porém, para aten-der a demanda (que deve aproxi-mar-se dos 2,970 milhões de to-neladas) serão necessárias importações próximas do 1,2 mi-lhão de toneladas, volume infe-rior ao 1,235 milhão de toneladas previsto para 2008.

As importações do Japão e da China devem se manter inaltera-das em 2009 com relação a 2008, permanecendo em 680 e 450 mil toneladas, respectivamente.

Importações mundiais crescem 2%

Projeção

Produção Animal | Avicultura 25

O USDA estima que após cres-cer 10% em 2008, as exporta-

ções de carnes avícolas (preponde-rantemente carne de frango) devem aumentar perto de 2,5% em 2009. Nesse contexto, Brasil e EUA irão responder por 78% das exportações mundiais.

O Brasil permanece na lideran-ça, devendo fornecer a outros paí-ses cerca de 3,895 milhões de to-neladas de carnes avícolas (3,660

milhões/t de frango; 235 milhões/t de peru), volume que corresponde a 43,4% das exportações mundiais previstas para o setor avícola. No-te-se que os volumes propostos es-tão defasados, deveriam corres-

ponder não a 2009, mas a 2008, já que esses números devem ser al-

cançados neste ano. Ainda assim as projeções do USDA servem para demonstrar a dimensão e a impor-tância das exportações brasileiras no mercado internacional.

Enquanto é prevista, de 2008

para 2009, expansão de cerca de 10% nas exportações brasileiras, é antevista redução da ordem de 6% nas exportações norte-americanas. Assim, as vendas externas dos EUA que, neste ano, devem correspon-der a 34,3% do comércio mundial de carne de frango, passariam a re-presentar em 2009 perto de 35% das exportações mundiais – cerca de 2,846 milhões de toneladas nas projeções do USDA.

Em terceiro lugar, mas já bem à distância, surgem os 27 países componentes da União Européia, cujas exportações de carne de fran-go para 2009 são previstas em 610 mil toneladas, 7,35% do total. Neste caso, porém, as vendas serão totalmente neutralizadas pelas compras, já que o USDA prevê que a União Européia importará, no ano que vem, 680 mil toneladas de carne de frango.

Entre os demais países estão Tailândia (360 mil toneladas), Chi-na (283 mil toneladas), Canadá (150 mil toneladas) e Argentina (135 mil toneladas), que incluem-se no grupo que responderá por cerca de 14% do comércio mun-dial de carne de frango em 2009.

Exportações mundiais devem registrar expansão de 2,5%

Ao redor de 43,4% das exportações mundiais

de carnes avícolas serão atendidas pelo Brasil

26 Produção Animal | Avicultura

Em 2009 se espera um consu-mo global da ordem de

73,831 milhões de toneladas de carne de frango, um avanço de 3,42% sobre o estimado para 2008 (71,390 milhões de toneladas).

De 2004 até 2008, o consu-mo de carnes avícolas se expan-diu à razão de 25,3%, enquanto o de carne bovina evoluiu 4,95% e o consumo de carne suína 6,22%.

Os Estados Unidos devem re-gistrar uma queda de 0,07% no consumo de carne de frango en-tre 2008 e 2009. A Índia e a Chi-

na devem registrar os maiores aumentos no consumo, 11,24% e 8,12%. Rússia (6,76%) e Méxi-co (3,35%) vêm na seqüência. Já o avanço registrado pelo Brasil entre 2008 e 2009 deve ser de 2,54%.

Vale lembrar que o consumo global de carne de frango não é proporcional às respectivas populações.

Para encerrar, poderia ser co-locado como contraponto às previsões de produção, importa-ção, exportação e consumo de carnes do USDA o fato de que o mundo se encontra em séria cri-se econômica e financeira cuja extensão e desdobramentos per-manecem, ainda, no campo do imponderável. Por isso, tudo o que foi projetado nos meses que antecederam o deflagrar da crise pode não se concretizar. Será?

Se existe um setor com vi-vência real de problema similar esse setor é a avicultura. Em 2006, com a Influenza Aviária se disseminando pela Ásia, Eu-ropa e África e fazendo vítimas humanas fatais, todos, indistin-

tamente (entre eles USDA, OCDE e FAO) previram forte queda na produção e no consu-

mo de carne de frango. Porém, excetuados casos pontuais, o que se observou foi apenas um

ritmo menor de in-cremento. Porque a expansão continuou.

Pois nada impede que em 2009 seja, também, assim. Mes-mo porque não esta-mos tratando de su-pérfluos, mas de alimentos. Sob esse aspecto, aliás, é pra-ticamente certo que, entre as três carnes, as de aves sejam as

menos afetadas pelo caminhar mais lento da economia mun-dial. Porque permanecem como a carne de custo mais acessível, portanto, a mais propícia para situações de crise econômica.

Isso, entretanto, não signifi-ca que a avicultura passará ao largo dessa situação crítica: o problema, agora, não é desta ou daquela atividade econômica, mas de todas. E não alcança apenas um ou outro país, é mundial. É certo, portanto, que ninguém ou nenhuma ativida-de permanecerá imune aos seus efeitos.

A grande diferença é que suas influências sobre a ativida-de poderão ser menores. Desde, claro, que não se ignore que o mundo está em crise.

Em 2009, consumo mundial deve crescer 3,42%

Previsões do USDA têm todas as chances de

confi rmação, porque tratam de alimentos

essenciais

Projeção

Produção Animal | Avicultura 27

Em 2008 o Brasil deve registrar um consumo per capita de car-

ne de frango da ordem de 38,5 kg, volume que coloca o País atrás ape-nas dos EUA (com 45,1 kg), da Ve-nezuela (com 39,4 kg) e da Malásia (com 38,7 kg) e coloca os brasilei-ros como quarto maiores consumi-dores mundiais do produto.

É verdade que o USDA revela que Emirados Árabes Unidos (EAU) e Kuwait devem registrar, neste ano, um consumo per capita da or-dem de 66,2 kg e 59,7 kg, respecti-vamente, volumes que os tornam os dois maiores consumidores mundiais e levam o Brasil para a sexta posição. No entanto, o pró-prio USDA observa que os números relativos a esses dois países estão “infl ados por uma quantidade su-postamente reexportada para o Ira-que”. Assim, supondo-se que o

consumo de ambos seja similar ao de outro país do Oriente Médio, a Arábia Saudita (37 Kg per capita), eles se colocam logo após o Brasil.

A grande surpresa nesse ranking é a presença no segundo posto (se desconsiderados EAU e Kuwait) da Venezuela, com um consumo per capita superior ao do Brasil. Seis anos atrás, pelos mesmos dados do USDA, a Venezuela estava colocada numa remota 10ª posição.

Chama a atenção, por outro lado, o fato de os dois países com a maior população do planeta se encontrarem no lado oposto da tabela, ou seja, com os menores consumo per capita (pelo menos entre os países relacionados) – a China, na antepenúltima posição, com 9,6 kg per capita; e a Índia, na última posição, com apenas 2,2 kg per capita. Isso dá uma boa

mostra do potencial de consumo ainda reservado à carne de frango.

Independentemente da conso-lidação do Brasil como quarto maior consumidor mundial de car-ne de frango, o que mais chama a atenção neste instante é a perspec-tiva, apontada pelo USDA, de o consumo per capita dos brasileiros aumentar não mais que 1% e che-gar, em 2009, aos 39 kg.

O que se questiona, aqui, não são as perspectivas de consumo, mas as tendências de oferta interna – fator que leva em conta, de um lado, a capacidade de produção instalada pelo setor (matrizes de corte alojadas em 2008) e, de outro lado, as tendências de exportação de carne de frango.

Em outras palavras, a capacida-de de produção brasileira vai além dos 11,4 milhões de toneladas apontados pelo USDA. E se a ten-dência, frente à crise, é de recuo das exportações, o resultado fi nal é um sensível aumento da disponi-bilidade interna e a necessidade de um consumo per capita obrigato-riamente maior (há quem aponte algo acima dos 40 kg per capita).

Obviamente, uma situação des-se gênero não se coaduna com um mercado em crise. Mas o problema não é tão ruim quanto se pensa, já que é totalmente evitável. Ou seja: só haverá excesso de oferta se o se-tor deixar de manter a produção “sob rédea curta”, isto é, sob abso-luto controle, conforme evoluam as condições dos mercados interno e externo. •

Em 2008, Brasil se consolida como o 4º maior consumidor de carne de frango do mundo

Estimativas de consumo para 2009 diferem das

tendências de oferta interna

ProjeçãoProjeção

Com a inten-sifi cação da crise eco-

nômica e fi nan-ceira, todas as atividades eco-nômicas, indis-t i n t a m e n t e , chegam ao fi nal do ano apreensi-

vas e sem uma indicação segura do que vem à frente. Na avicultura brasileira, especifi camente, a falta de crédito para o fi nanciamento das exportações de carne de frango e para a formação de capital de giro das empresas pegou o setor de surpresa.

Ariel Mendes, Presidente da União Brasileira de Avicultura (UBA), afi rma que o cenário para 2009 ainda não está claro, mas que deve ser registrado um crescimento menor nas exportações, principal-mente nos primeiros quatro meses do próximo ano.

Para se adaptar à nova realidade e evitar problemas de excesso de produção e queda nos preços no mercado interno, a UBA tem reco-mendado uma redução na produ-ção e no alojamento de pintos de

corte no fi nal deste ano e no início de 2009 de 15%.

O Presidente explica: “As ex-portações brasileiras eram fi nancia-das principalmente com recursos internacionais. Com a crise, essa fonte secou e o setor passou a de-pender de auxílio interno. Embora o governo tenha demonstrado boa vontade em resolver esse proble-ma, alocando recursos para fi nan-ciar o Adiantamento sobre Contra-to de Câmbio (ACC), essa ação não chegou com a rapidez necessária. E ainda, os recursos para capital de giro se tornaram escassos, pois os comitês de crédito dos bancos pas-saram a exigir uma série de garan-tias extras para emprestar dinheiro às empresas”.

Para contornar estes problemas, a UBA solicitou uma série de medi-das pontuais ao governo: A amplia-

ção do limite de crédito dos produ-tores (de R$25 mil para R$50 mil), a ampliação do crédito de carteira das empresas (de R$10 para R$20 milhões), a utilização dos créditos de PIS-Cofi ns, a alocação de mais recursos no programa de EGF para compra de milho e outras linhas de crédito para a compra de insumos.

Ariel Mendes acredita que, se atendidas, as medidas recomenda-das pela UBA serão sufi cientes para enfrentar a crise. “É uma questão de oferta e demanda, temos que ter consciência que essa lei de merca-do funciona e não pode ser rompi-da. Temos percebido um grau maior de preocupação por parte dos em-presários avícolas. Por isso, estou otimista de que os ajustes serão fei-tos, embora o alojamento em outu-bro ainda não tenha demonstrado isso”, afi rma.

Esperando queda das exportações no início do ano, lideranças do setor recomendam redução da produção

omsifi ccrisca e

a, toidad

micat a m

chegam do ano a

vas e sem uma indicação seque vem à frente. Na avbrasileira, especifi camente,de crédito para o fi nancidas exportações de carne de

nômiceiraativinômt i ncheg

Projeção

Para evitar problemas de excesso de produção e queda nos preços internos,

UBA recomenda redução de 15% no alojamento de pintos de corte

28 Produção Animal | Avicultura

Produção Animal | Avicultura 29

Como no último bimestre do ano a produção de carne de frango

deve aproximar-se dos 2 milhões de toneladas, é provável que a produ-ção anual supere (embora ligeira-mente) os 11 milhões de toneladas em 2008, aumentando pelo menos 7% em relação ao ano anterior.

No que se refere ás exportações, o ano deve ser fechado com cerca de 3,7 milhões de toneladas de car-ne de frango embarcadas. Isso re-presenta aproximadamente 17% de crescimento em volume em re-lação a 2007.

O volume exportado pelo Brasil nos 12 meses encerrados em outu-bro (3,743 milhões de toneladas) deve se manter como recorde do

setor por um bom tempo, já que a crise fi nanceira mundial e a violen-ta queda nos preços do petróleo de-vem provocar uma redução no consumo em mercados importado-res importantes.

Embora o Brasil disponha de um amplo portfólio de comprado-

res (mais de uma centena e meia de países consomem a carne de frango brasileira), a dependência do setor a países produtores de petróleo (PPP) é bastante elevada – fator adi-cional de preocupação em momen-tos de crise como a presente.

Dados da SECEX/MDIC (para a carne de frango in natura) para os pri-meiros nove meses de 2008 revelam essa dependência ao mostrar que a metade dos 10 maiores clientes do Brasil no setor está representada por

grandes produtores de petróleo, a saber: Arábia Saudita (maior pro-

dutor mundial), Rússia (2ª no ranking da OPEP), Emirados Árabes Unidos (8º), Venezue-la (9º) e Kuwait (11º).

Entre janeiro e setembro des-te ano, os PPP propiciaram um aumento de 76% na receita cam-bial da carne de frango, expansão bem acima dos 52,78% registra-dos pela SECEX para a receita to-tal. E, aqui, o caso mais destaca-do é o da Venezuela, cujas

compras tiveram seu valor au-mentado em 196%, o que propi-ciou quase o triplo da receita cambial registrada entre janeiro e setembro do ano passado.

O setor exportador prevê que no primeiro trimestre de 2009 os embarques do produto não irão ultrapassar as 250 mil toneladas mensais.

É preciso lembrar também que a avicultura brasileira alcan-çou uma alta dependência do mercado externo. O setor deve exportar em 2008 o correspon-dente a, pelo menos, 30% de sua produção, ou seja, quase um ter-ço de tudo que produz internamente.

Quem opera no mercado interno lembra que, tradicionalmente,

no primeiro trimestre do ano, o con-sumo interno sofre forte retração (fé-rias da população, ônus deixados pe-las compras natalinas e pagamento dos tributos de todo início de ano, além de despesas com matrículas e material escolar), situação que tende a se agravar com a atual crise econô-mica. Daí a previsão de que o consu-

mo mais recente, da ordem de 600 mil toneladas mensais, recue para 550 mil toneladas.

A conclusão é a de que no pri-meiro trimestre de 2009 a produ-ção brasileira de carne de frango não poderá ultrapassar a marca das 800 mil toneladas mensais, volume alcançável com uma produção pouco superior a 400 milhões de pintos de corte.

Considerada a produção de se-tembro – 485,3 milhões de pintos de corte – a redução recomendada é de pelo menos 15%.

No entanto, até outubro a redu-ção recomendada pela UBA ainda não havia sido observada. Ao contrá-rio, a produção de pintos de corte se-guia registrando recordes.

Supõe-se que os efeitos dos aler-tas sejam sentidos em novembro.

Produção de carne de frango precisa se adequar a uma menor exportação nos primeiros meses de 2009

Redução de consumo interno típica de todo início de ano pode ser agravada com a atual crise econômica

Produção não poderá ultrapassar a marca das 800 mil toneladas mensais no primeiro

trimestre de 2009

O voluuumemememememeemmeemmmmemme ee eeeeeeeeeee xpxppx oro tado pelo Brasilnos 12 mese eseee enccererrados em outu-brb o (3,743 mmilhõhh es de toneladas)deve sse maamaantn er como recordr e e doddoddd

res (m(papaísíí eeeeeeeeeebrrb asia pa(PPPcionntos d

DDcarnemeiroesssaa memememmeemmetatatatatattBrBBBBBrasa il

grgrggggggg aaaaa

30 Produção Animal | Avicultura

Projeção

O volume alojado até outu-

bro deste ano sugere que

se possa chegar até o fim de

2008 a um volume de 48,7 mi-

lhões de cabeças alojadas, qua-

se 15% a mais que em 2007.

Pelo simples fato de, em se-

tembro e outubro, o alojamen-

to de matrizes de corte ter fica-

do aquém dos 4 milhões de

cabeças mensais, muita gente

entende estar superado o pro-

blema criado com o elevado

alojamento anterior (16% de

expansão nos 12 meses encer-

rados em agosto de 2008).

No entanto, são precisos vá-

rios meses de alojamentos infe-

riores a esses 4 milhões de ca-

beças mencionados para que a

capacidade brasileira de produ-

ção de frangos retorne a um pa-

tamar mais adequado – e que,

de qualquer maneira, já estaria

prejudicado pela atual crise na

economia mundial.

Analisando o comportamen-

to do setor no decorrer do ano,

parece que o melhor nível de

produção foi registrado no bi-

mestre junho-julho, quando o

volume total produzido ficou

próximo, mas ainda abaixo, das

900 mil toneladas. E isso foi

conseguido com um alojamen-

to anterior ao redor de 3,6 mi-

lhões de matrizes de corte

mensais.

Não que esse possa ser

considerado o volume ide-

al – mesmo porque é esse

alojamento que vai defi-

nir a produção de carne

de frango do segundo se-

mestre de 2009, quando as con-

dições de mercado podem ser

totalmente diferentes das atu-

ais. Mas consideradas as indica-

ções de que as dificuldades eco-

nômicas mundiais podem se

estender por mais de um ano,

parece que um alojamento va-

riando entre um mínimo de 3,6

milhões e um máximo de 3,9

milhões de cabeças (média re-

gistrada no último bimestre) é

o mais adequado para que o se-

tor retome a tranqüilidade.

Na marcha em que vinha

até outubro, logo o setor esta-

ria em condições de produzir,

anualmente, mais de 13 mi-

lhões de toneladas de carne de

frango, 30% a mais que o regis-

trado no ano passado. E – con-

venhamos – não há no mundo

mercado para tão grande

expansão.

O volume acumulado na oferta interna de carne de

frango nos dez primeiros me-ses de 2008 apresentou discre-ta evolução. Entre janeiro e outubro somou 5,914 milhões

de toneladas, um aumento de 2,26%, índice que corresponde a um incremento de pouco mais de 1% em relação ao cres-cimento vegetativo da população.

Nos 12 meses deste ano o volume de carne de frango ofer-tada internamente deve se man-ter ao redor de 7,080 milhões de toneladas, o que significa au-mento anual inferior a 1%.

Alojamento mensal de matrizes de corte deve registrar recuo em 2009

Disponibilidade interna aumenta 1% em 2008

amen-

,6 mi-

corte

ser

e-

e

-

e

e-

s con-

m ser

s atu-

ndica-

p g

expansão.

Consideradas as indicações de que as difi culdades econômicas mundiais podem

se estender por mais de um ano, um alojamento variando entre um mínimo de

3,6 milhões e um máximo de 3,9 milhões de cabeças é o mais adequado para que o setor

retome a tranqüilidade

Produção Animal | Avicultura 31

A Companhia Nacional de Abaste-cimento (CONAB) estima que

2008 pode ser encerrado com um esto-que fi nal recorde de milho, o que, para os segmentos mais dependentes do grão como a avicultura e a suinocultu-ra, deve se traduzir num clima oposto ao observado há um ano. No fi nal de 2007, a perspectiva (com o atraso no plantio da safra principal e a grande de-manda externa do produto) era de es-gotamento total dos estoques.

Pelas projeções da CONAB, as ex-portações de milho, neste ano, devem recuar mais de 30% e fi car em 7,5 mi-lhões de toneladas – o que, mesmo as-sim, representa o segundo maior volu-me já exportado pelo Brasil. Como o suprimento total (estoque inicial + pro-dução + importação) está sendo esti-mado em 65,7 milhões de toneladas e se prevê um consumo interno da or-dem de 44,5 milhões de toneladas (au-mento de 10% em relação a 2007), o estoque fi nal deve chegar aos 13,7 mi-lhões de toneladas, aumentando mais de 100% em relação ao ano passado.

Para 2009 a CONAB, em sua pri-meira previsão, estima um estoque fi -nal também elevado, da ordem de 12,8 milhões de toneladas. Mas essa é uma previsão bastante prematura, pois de-pendente de inúmeros fatores.

Com relação aos preços, no se-gundo semestre de 2008 a avicultu-ra foi benefi ciada pela redução no custo da principal matéria-prima do setor. Em novembro de 2007, com o milho cotado a R$31,75/saca nesta época, o produtor adquiria

menos de 50 sacas do grão com uma tonelada do produto. Em no-vembro de 2008, com o milho a R$21,25/saca, o mesmo volume de frangos é sufi ciente para adquirir cerca de 82 sacas de milho, quase 70% a mais. •

Estoque fi nal de milho deve atingir recorde histórico neste fi nal de ano

O Sindicato Nacional da Indústria de Ali-

mentação Animal (Sindi-rações) prevê que a pro-dução de ração durante o ano de 2008 alcance 59 milhões de toneladas, um crescimento da or-dem de 10% sobre 2007.

A avicultura industrial continua contribuindo com a maior fatia, pois tem conquistado novos mercados no exterior e o consumo doméstico tem

se mantido firme.O Sindirações traba-

lha com duas projeções para a evolução da pro-dução de rações para a avicultura em 2009: Diante de um cenário macroeconômico conser-vador, espera-se a manu-tenção da atual produ-ção. Caso a recuperação da economia global se dê com brevidade prevê-se um crescimento da or-dem de 5%. •

Produção de ração cresce 10%

Os setores produtor, exportador e de alimentação animal em 2008

O Presidente da UBA afi rma que, de modo geral, 2008 foi um bom ano para a avicultura brasileira. Ele lembra que nos primeiros meses do ano foram registrados alguns problemas decorren-tes dos preços elevados de milho, situa-ção que se inverteu mais tarde, com a boa colheita da safra e a redução das exportações de milho quando compa-radas a 2007.

“O Brasil se consolidou como o grande fornecedor de carne de frango e perus para o mundo e se capacita para desempenhar um papel semelhante na produção de ovos, no médio prazo. As bases para isso estão sendo preparadas, faltando apenas a implantação do pro-grama de resíduos para ovos e alguns programas de qualidade”, ressalta ele.