Embed Size (px)

Citation preview

4. A procura do setor privado

4. A procura do setor privado

4.1. Consumo

4.2. Investimento

Burda & Wyplosz, 5ª Edição, Capítulo 8

1

4.1. Consumo – consumo ótimo

- A decisão de consumo intertemporal das famílias é função de:

Preferências intertemporais por consumo no presente e no futuro

Restrição orçamental intertemporal (ROI)

- O padrão de consumo intertemporal ótimo é a combinação de consumo

presente (C1) e futuro (C2) que maximiza o nível de utilidade

(satisfação, bem-estar), dada a restrição orçamental intertemporal das

famílias.

2

4.1. Consumo – consumo ótimo

Preferências intertemporais: U(C1,C2)

- Curva de indiferença intertemporal: representa as combinações de C1 e C2 que

garantem ao indivíduo/família um certo nível de utilidade

- Características das curvas de indiferença, entre outras: (i) representam maior

utilidade quanto mais afastadas da origem, (ii) são convexas em relação à

origem. Em cada ponto de uma CI define-se a:

- Taxa Marginal de Substituição ( ): montante de consumo futuro de que

o consumidor estará disposto a prescindir para consumir uma unidade adicional

no presente.

- Formalmente:

3

2

1

1

22

1

UmgC

UmgC

dC

dCTMSC

C

2

1

C

CTMS

Consu

mo

am

anhã

0

Curvas de indiferença

Consumo hoje

4.1. Consumo – consumo ótimo

4

4.1. Consumo – consumo ótimo

Padrão/Perfil de consumo intertemporal ótimo

Tangência da restrição orçamental com a curva de indiferença o mais possível afastada da

origem:

),( *2

*1 CC

5

4.1. Consumo – consumo ótimo

- O padrão de consumo intertemporal ótimo

é obtido quando o consumidor aproveita todos os ganhos da troca

intertemporal, i.e. quando maximiza a utilidade intertemporal sujeita à

restrição orçamental intertemporal.

= | − (1+r) |

),( *2

*1 CC

6

)1()1(

21

21

r

YY

r

CC

)1()1(:..),( 2

12

121, 21

r

YY

r

CCROIasCCUMax

CC

2

1

C

CTMS

4.1. Consumo – implicações

Implicações:

1. Consumo e rendimento disponível

2. Alterações de rendimento temporárias vs permanentes

3. A Hipótese do Rendimento Permanente (HRP)

4. A Hipótese do Ciclo de Vida (HCV)

5. Expectativas racionais

6. Consumo e taxa de juro real

7

1. Consumo e rendimento disponível

De acordo com o modelo de consumo intertemporal, o principal determinante do

consumo no período corrente t é a riqueza (isto é, os fluxos atualizados de

rendimento presente e esperado no futuro).

Contudo, uma outra variável explicativa do consumo no período corrente t que

empiricamente se revela muito importante é o rendimento disponível do período

em causa.

Uma forma de explicar esse efeito é pela via da introdução explícita da restrição

financeira na análise do consumo intertemporal.

4.1. A função consumo

8

Fig. 8.08

Consumption, disposable income, and net wealth in France, 1980-2006

Consumption to net wealth

500

550

600

650

700

750

800

850

900

950

2000 3000 4000 5000 6000 7000 8000 9000

Consumption to disposable income

in EUR bn.

500

550

600

650

700

750

800

850

900

950

600 700 800 900 1000

in EUR bn.

Source: OECD

4.1. A função consumo

9

- Caso em que a família não enfrenta restrição financeira.

Fig. 8.09

Consu

mo a

manhã

0 D

C

A

endividamento

poupança

Consumo hoje

R

10

4.1. A função consumo

Y1

Y2

- Caso em que a família enfrenta restrição financeira, no presente.

Fig. 8.09

Consu

mo a

manhã

0 D

C

B

A R

Consumo hoje

A existência de restrição ao

crédito pode ter como

implicação que o consumo

seja determinado pelo

rendimento disponível do

período corrente t e não

tanto pela riqueza.

11

4.1. A função consumo

Função consumo keynesiana:

C = a + c Yd

a: consumo autónomo (nível de consumo constante e independente do

rendimento)

c: propensão marginal ao consumo (PMC), mede a reacção do consumo face a

uma alteração do rendimento disponível (Yd)

na função consumo keynesiana a PMC seria positiva mas inferior à

unidade

12

4.1. A função consumo

A riqueza inclui o valor (aos preços atuais) dos ativos detidos atualmente, e o

valor atualizado dos rendimentos futuros esperados.

= 1 + Y1 + Y2 [1/(1+r)] + Y3 [1/(1+r)2] + ...

Sem restrições financeiras, o consumo presente depende da riqueza e, logo, das

expectativas dos agentes sobre os rendimentos futuros (Ye).

Igualmente, como vimos também, o consumo depende do Yd corrente.

Casos como os da Polónia vs Alemanha de Leste sugerem que ambas variáveis,

Yd e , são importantes:

Na Alemanha de Leste, a despesa em C aumentou após a reunificação,

porque o país podia obter financiamento externo para antecipar Y futuros.

Na Polónia esse financiamento não estava disponível e portanto C aumentou

em linha com o Y corrente.

13

4.1. A função consumo

GDP, domestic demand and the current account: Poland and East Germany

Fig. 8.10

14

4.1. A função consumo

4.1. A função consumo

Conforme vimos, a evidência empírica aponta no sentido de que a relação entre

consumo e rendimento disponível é mais forte do que entre consumo e riqueza

atual ().

Para além do fator que acabamos de ver – a existência de restrições no acesso

ao crédito por parte das famílias – há ainda outros aspetos a tomar em

consideração:

A riqueza é mais volátil – flutuação nos preços dos ativos.

A riqueza é de difícil avaliação:

- os rendimentos futuros esperados não são facilmente avaliados

ou mensuráveis,

- mesmo se mensuráveis, existe relutância por parte das famílias

em revelarem o valor dos seus ativos.

15

Fig. 8.03

16

4.1. Consumo – implicações

Consu

mo a

manhã

0

R´

A´´R´´

Y1

Y2

Y1´ B

D

A=R A´

B´ B´´

D´

Consumo hoje

Y2´

A: ótimo inicial

R’: ótimo com aumento de rendimento temporário

R’’: ótimo com aumento de rendimento permanente

o efeito do aumento do rendimento

no consumo presente será maior se esse aumento for visto como permanente; aumentos temporários de rendimento têm um impacto reduzido no consumo

2. Alterações de rendimento temporárias vs permanentes

Fig. 8.03

Variações do rendimento: temporária vs permanente

Consu

mo a

manhã

0

R´

A´´R´´

Y1

Y2

Y1´ B

D

A=R A´

B´ B´

´

D´

Temporária: R para R´

Permanente: R para R´´

Consumo hoje

Y2´

17

4.1. Consumo – implicações

4.1. Consumo – implicações

Caso 1 : Alteração temporária no rendimento presente

(ex. no rendimento presente: D+Y1 : A R’ )

Deslocação da ROI para a direita (aumento das possibilidades de

consumo intertemporal)

Consumo aumenta nos dois períodos porque parte do aumento do

rendimento no período 1 é reservado para poupança, alimentando o

aumento do consumo também no período 2

Uma variação temporária no rendimento é acompanhada por uma

variação no consumo intertemporal, mas em menor grau, dado o

alisamento do consumo.

18

4.1. Consumo – implicações

Caso 2 : Alteração permanente no rendimento ( D+Y1 = D+Y2 : AR’’ )

Deslocação da ROI para a direita (aumento das possibilidades de consumo

intertemporal)

Consumo aumenta nos dois períodos em montantes idênticos aos da

variação do rendimento porque não há incentivo para poupar/pedir

emprestado

Uma variação permanente no rendimento é acompanhada por uma

variação no consumo intertemporal permanente, em idêntico grau.

19

4.1. Consumo – implicações

Caso 3 : Alteração esperada no rendimento esperado futuro D+Y2: AR’

Deslocação da ROI para a direita (aumento das possibilidades de consumo)

Consumo aumenta nos dois períodos, com recurso a poupança negativa no

período 1, ou seja, com recurso a empréstimo obtido.

Na ausência de restrição financeira, uma variação temporária no

rendimento esperado futuro é acompanhada por uma variação no

consumo intertemporal, mas em menor grau, dado o alisamento do

consumo.

20

4.1. Consumo – implicações

3. A Hipótese do Rendimento Permanente (HRP)

Preferências dos agentes implicam alisamento do consumo; os agentes têm uma

preferência por manter o consumo estável ao longo do tempo, evitando grandes

variações de período para período.

Hipótese do Rendimento Permanente (Friedman, 1957): os agentes consomem

uma fracção k do seu rendimento permanente (YP: rendimento médio que os

agentes esperam obter ao longo da sua vida); C = k YP

Problema: agentes não conhecem os rendimentos futuros, pelo que apenas

podem formar expectativas sobre o seu rendimento permanente o rendimento

permanente (e, logo, o consumo) depende da forma como as expectativas são

formadas.

21

4.1. Consumo – implicações

Versão original da HRP: estimação do rendimento permanente baseada em

expectativas adaptativas

Ypt = Yp

t-1 + j (Yt - Yp

t-1)

Função consumo: C = kYpt-1 + kj (Yt - Y

pt-1)

o consumo é pouco sensível a alterações do rendimento atual, dado que

o consumo depende do rendimento permanente, o qual depende apenas

parcialmente do rendimento do período corrente

PMC de longo prazo (k) > PMC de curto prazo (kj)

22

4.1. Consumo – implicações

4. A Hipótese do Ciclo de Vida (HCV)

Rendimentos dos agentes não são constantes ao longo da vida; os rendimentos

tendem a crescer ao longo da vida profissional, e baixam depois de terminar a

vida ativa

Preferência por alisamento do consumo implica que agentes se endividem na

fase inicial da vida, depois poupem para acumular ativos, e no final da vida

utilizem os ativos acumulados

23

4.1. Consumo – implicações

Comportamento do consumo,

poupança e ativos acumulados,

na hipótese de o rendimento

ser constante (Y0) ao longo da

vida ativa

Se L = esperança de vida e R

= número de anos de

atividade, vem

C0L = Y0R

C0 = (R/L) Y0

24

4.1. Consumo – implicações

- Consequências da HCV e da HRP no plano agregado:

a) Alisamento do consumo ao longo do ciclo económico, ou seja, o consumo

seria mais estável que o PIB (e.g. variações no PIB seriam interpretadas como

parcialmente temporárias, não se refletindo integralmente no rendimento

permanente).

Na realidade, o consumo das famílias é a componente mais estável da procura

agregada.

b) É de esperar que a poupança tenha o seguinte comportamento, nas

diferentes fases do ciclo:

durante uma recessão, a poupança diminua ou recurso ao crédito aumente

durante uma expansão, a poupança aumente ou recurso ao crédito diminua.

25

4.1. Consumo – implicações

c) Alterações no PIB refletem-se, diretamente, na Balança Corrente

(apenas por recurso a poupança externa se pode financiar o alisamento

de C).

Se as famílias esperam que o rendimento nacional cresça no futuro, será ótimo

incorrerem em endividamento face ao exterior (Sext positiva Balança

Corrente deficitária) para pagar mais tarde durante os períodos de maior

crescimento económico.

26

27

- Dois exemplos de alisamento do consumo associado à HRP e HCV:

Caso 1: Dinamarca vs Noruega.

A Dinamarca (país não produtor de petróleo), quando confrontado

com perda de rendimento disponível da nação pelo aumento do

preço do petróleo, teve um aumento do défice externo, que permitiu o

alisamento do consumo. A Noruega, exportadora de petróleo e com

política conservadora de utilização dos recursos dele provenientes,

acumulou excedentes, poupando os rendimentos adicionais.

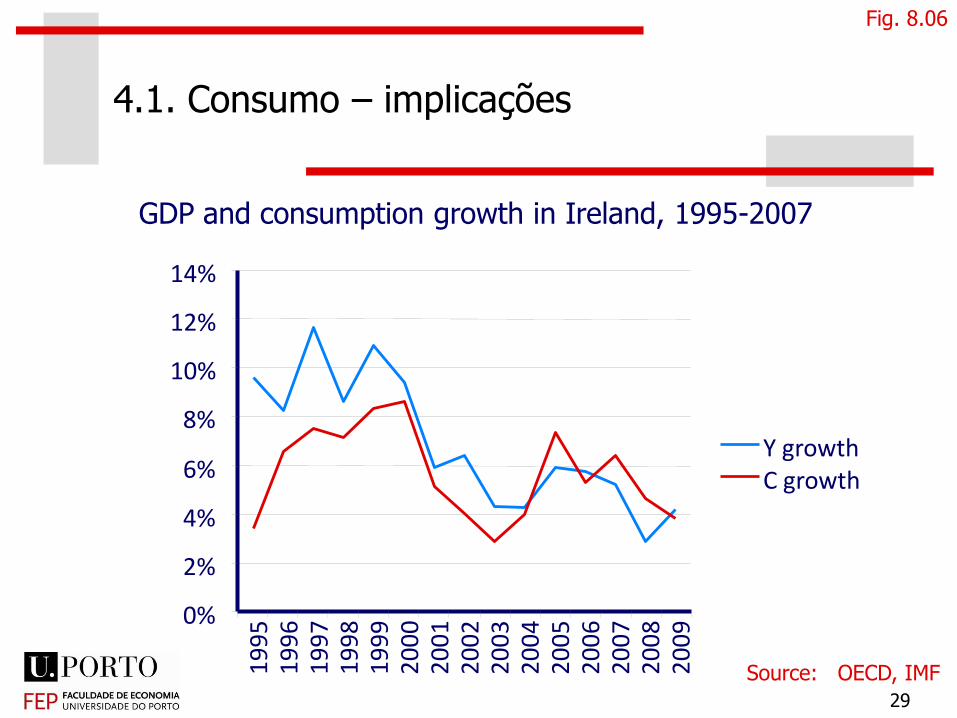

Caso 2: Irlanda.

Na 2ª metade da década de 90, Y cresceu fortemente e C menos; na 2ª

metade dos anos 2000, Y desacelerou e C não desacelerou.

4.1. Consumo – implicações

-2%

-1%

0%

1%

2%

3%

4%

1970 1975 1980 1985 1990 1995 2000 2005 -40

-20

0

20

40

60

80

Year Norway net exports/GDP (%,left scale) Denmark net exports/GDP (%,left scale)

Oil Price in 2000 dollars (right scale)

Current accounts in Europe and the real price of crude oil, 1970-2007

Fig. 8.04

Source: OECD, IMF

4.1. Consumo – implicações

28

Fig. 8.06

0%

2%

4%

6%

8%

10%

12%

14% 1

99

5

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

Y growth

C growth

GDP and consumption growth in Ireland, 1995-2007

Source: OECD, IMF

4.1. Consumo – implicações

29

30

Análise empírica cross-section e análise empírica time series

Análise empírica cross-section: famílias com maiores rendimentos têm uma

menor propensão média ao consumo.

As taxas de poupança são mais elevadas nos indivíduos com nível superior

de rendimento, porque tendem a ter níveis mais elevados de rendimento

temporário (ex. executivos que recebem prémios generosos após um ano

positivo ou desportistas profissionais que possuem uma carreira curta mas

bem remunerada).

Variações anuais do rendimento são, maioritariamente, de natureza

transitória; no curto prazo, a propensão marginal ao consumo é baixa.

4.1. Consumo – implicações

31

Análise empírica time series:

No curto prazo, as oscilações transitórias do rendimento dominam as

variações sustentadas do rendimento; viu-se já que, em acordo com as

teorias da HRP/HCV, o consumo flutua menos que o rendimento.

Ao longo de décadas, as variações permanentes dominam as flutuações no

rendimento; e a população, em cada etapa histórica, encontra-se dividida na

mesma proporção entre novos e velhos; observa-se uma propensão média a

consumir/taxa de poupança constante, com aumentos sistemáticos do

rendimento.

4.1. Consumo – implicações

4.1. A função consumo

5. Expectativas racionais

Quer a HRP quer a HCV implicam que os agentes tomam a sua decisão de

consumo com base na estimativa que fazem do rendimento intertemporal, que é

incerto.

Se os consumidores tiverem expectativas racionais, toda a informação que já

estava disponível no período anterior foi incorporada na estimativa do

rendimento permanente desse período.

Apenas acontecimentos não antecipados vão levar a uma revisão da estimativa

do rendimento permanente, no período corrente, e assim provocar uma

variação no consumo do período.

Conclusão: o consumo agregado da economia segue um passeio aleatório:

C t +1 = C t + e t +1

32

4.1. A função consumo

C t +1 = C t + e t +1 ,

Em que e t +1 é um ruído branco: E(et+1)=0, Var(e) =s2e , Covar(ei,ej) =0, i≠j

A teoria das expectativas racionais propõe que a melhor previsão sobre o

consumo agregado feita no período t sobre o consumo agregado no período

t+1 é o nível de consumo do período atual t :

- alterações antecipadas no rendimento já foram incorporadas no

rendimento permanente esperado e, como tal, não afetam o consumo;

- apenas variações inesperadas afetam o consumo; apenas variações

inesperadas e permanentes do rendimento afetam significativamente o

consumo.

33

6. Consumo e taxa de juro real

- O efeito no consumo presente (futuro) resultante de uma variação na taxa de

juro real é ambíguo, dependendo da posição líquida do agente no mercado

financeiro

4.1. Consumo – implicações

34

Efeito Substituição: Se r aumenta, o preço do consumo futuro avaliado em unidades de consumo presente diminui. O agente tende a consumir mais no futuro e menos no presente (R→B),

mantendo U constante.

35

4.1. Consumo – implicações

- Efeito dum aumento da taxa de juro real

C1

C2

Y2

C1

C2

Y1

A

B

Agente Devedor

R

A

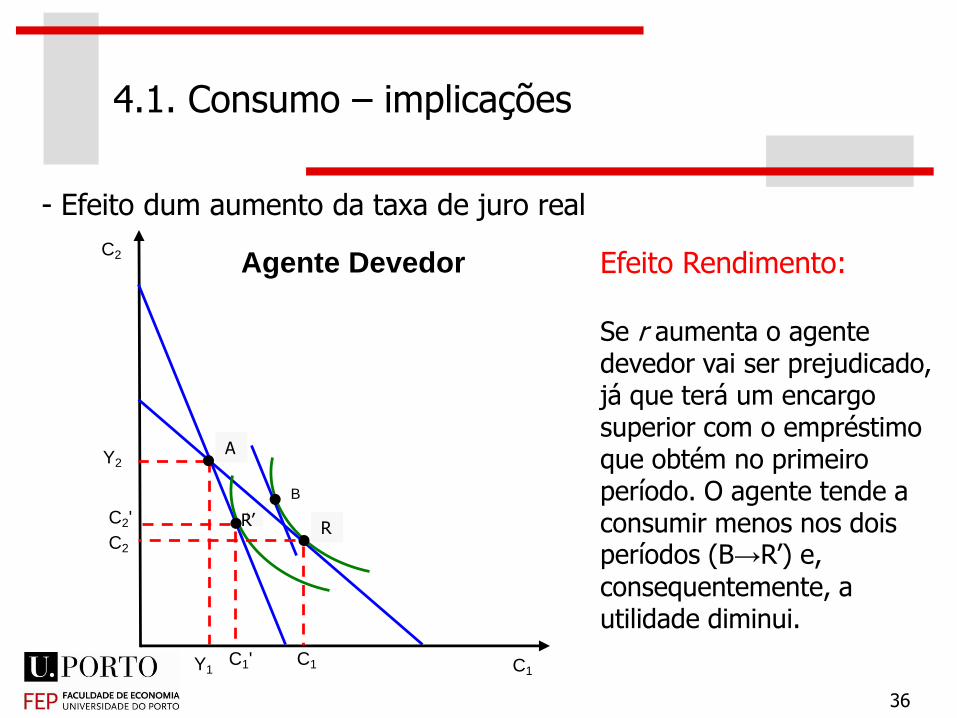

Efeito Rendimento: Se r aumenta o agente devedor vai ser prejudicado, já que terá um encargo superior com o empréstimo que obtém no primeiro período. O agente tende a consumir menos nos dois períodos (B→R’) e,

consequentemente, a utilidade diminui.

4.1. Consumo – implicações

- Efeito dum aumento da taxa de juro real

Agente Devedor

C1'

DC2'

C1

C2

Y2

C1

C2

Y1

A

B

R R’

A

36

Efeito Substituição: Se r aumenta, o valor do consumo futuro avaliado em unidades de consumo presente diminui. O agente tende a consumir mais no futuro e menos no presente (R→B),

mantendo U constante.

Agente Credor

Y1

Y2

C2

C1

C2

C1

A

B

4.1. Consumo – implicações

- Efeito dum aumento da taxa de juro real

R

A

37

Efeito Rendimento: Se r aumenta o agente credor vai ser beneficiado, já que irá receber mais pelo empréstimo que concede no primeiro período. O agente tende a consumir mais nos dois períodos (B→R’) e, consequentemente, a utilidade aumenta.

4.1. Consumo – implicações

- Efeito dum aumento da taxa de juro real

C2'

Y1

Y2

C2

C1

C2

C1

A

B

D

C1'

A

R

R’

Agente Credor

38

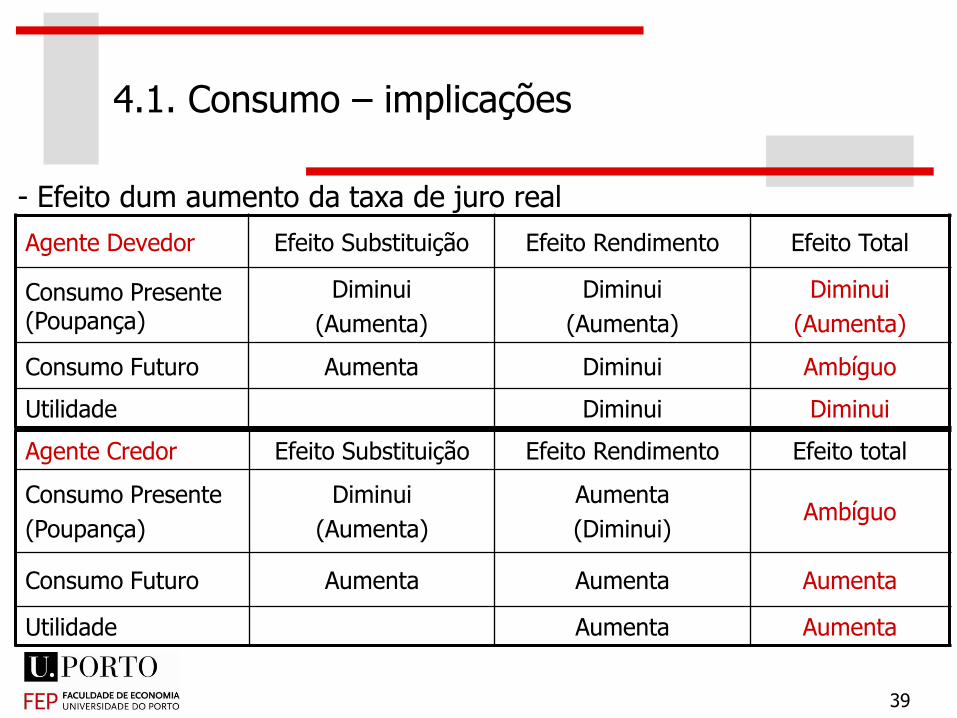

Agente Credor Efeito Substituição Efeito Rendimento Efeito total

Consumo Presente

(Poupança)

Diminui

(Aumenta)

Aumenta

(Diminui) Ambíguo

Consumo Futuro Aumenta Aumenta Aumenta

Utilidade Aumenta Aumenta

Agente Devedor Efeito Substituição Efeito Rendimento Efeito Total

Consumo Presente (Poupança)

Diminui

(Aumenta)

Diminui

(Aumenta)

Diminui

(Aumenta)

Consumo Futuro Aumenta Diminui Ambíguo

Utilidade Diminui Diminui

4.1. Consumo – implicações

- Efeito dum aumento da taxa de juro real

39

A alteração da taxa de juro real afeta a distribuição dos recursos

entre devedores e credores:

um aumento da taxa de juro real tende a beneficiar os credores em

detrimento dos devedores

uma diminuição da taxa de juro real tende a beneficiar os devedores em

detrimento dos credores.

O efeito da alteração da taxa de juro real sobre o consumo e a

poupança é ambíguo, uma vez que o efeito total resulta da

conjugação dos efeitos substituição e rendimento e, quanto a este

último, o sinal do efeito é oposto.

4.1. Consumo – implicações

40

- Função consumo agregada

C = C [Yd , ] = C [Yd , Ye , 1 , r ]

dC/dYd > 0, dC/dYe > 0, dC/d1 > 0, dC/dr < 0 (?)

41

4.1. A função consumo