Embed Size (px)

Citation preview

Relatório de Inflação Junho 2003

75

4 – Economia internacional

A reativação da economia mundial vem ocorrendo em ritmo menosintenso do que o esperado no início de 2003, registrando-se reduçãodas projeções de crescimento econômico para o ano, em especialnos países industrializados, para patamar semelhante ao do anoanterior. A guerra no Oriente Médio agregou elementos importantesde incerteza quanto à evolução da economia mundial, evidenciadosnos principais indicadores econômicos, dificultando a identificaçãodas perspectivas para os próximos meses.

A atual conjuntura se manifesta em uma série de indicadores comunsa distintos países, particularmente às economias avançadas. Nessesentido, verificam-se crescimento lento da produção, reduzidas taxasde juros e de inflação, em alguns casos deflação, estagnação ou pioranos mercados de trabalho, ligeira deterioração nas contas fiscais,pouco dinamismo no comércio exterior, baixa volatilidade nos preçosdas commodities e incertezas quanto ao comportamento dos preçosfuturos do petróleo, cuja cotação experimentou forte declínio como fim do conflito no Iraque e a recuperação da produção venezuelana,mantendo-se instável nos meses seguintes.

Nesse contexto, os países asiáticos continuam a apresentar ritmo decrescimento mais intenso, associado ao vigor da demanda na China,Coréia do Sul, países do sudeste asiático e Índia, em que pese osefeitos, de difícil mensuração, da epidemia da Síndrome RespiratóriaAguda Grave (Severe Acute Respiratory Syndrome - SARS).

Assinale-se que os fluxos de capitais às economias emergentes,que nos últimos anos se situaram abaixo da média dos anos noventa,vêm gradualmente recompondo o seu volume, principalmente no

Relatório de Inflação Junho 2003

76

que se refere a investimentos em portfólio e a empréstimos do setornão financeiro.

4.1 Atividade econômica

A atividade econômica global não apresentou melhora significativanos últimos meses, embora alguns fatores negativos, presentesno primeiro trimestre do ano, tenham se dissipado ou reduzidoseu impacto em abril e maio, como o fim da guerra no Iraque ealguns conflitos políticos domésticos, como as crises venezuelanae nigeriana, que impactaram negativamente as cotações dopetróleo. Ainda assim, a economia mundial apresenta ritmo decrescimento mais modesto do que o esperado no início do ano,implicando em perspectivas de expansão anual similar ou inferiorà assinalada em 2002.

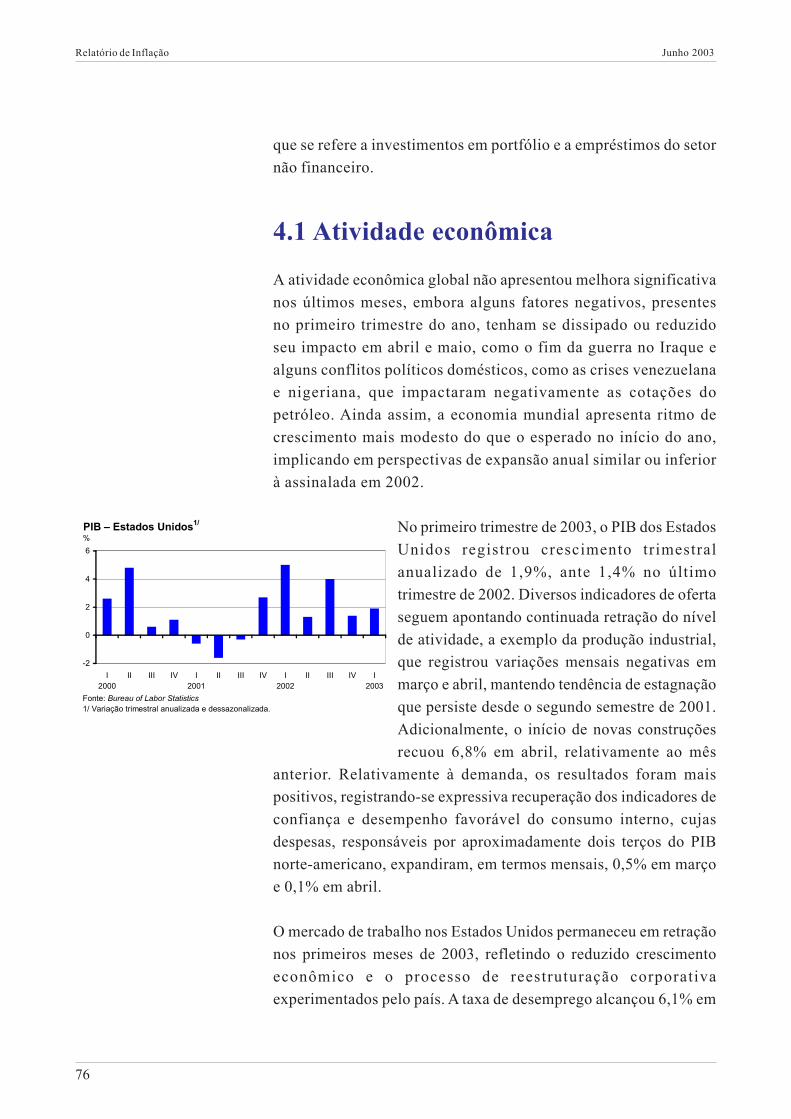

No primeiro trimestre de 2003, o PIB dos EstadosUnidos registrou crescimento trimestralanualizado de 1,9%, ante 1,4% no últimotrimestre de 2002. Diversos indicadores de ofertaseguem apontando continuada retração do nívelde atividade, a exemplo da produção industrial,que registrou variações mensais negativas emmarço e abril, mantendo tendência de estagnaçãoque persiste desde o segundo semestre de 2001.Adicionalmente, o início de novas construçõesrecuou 6,8% em abril, relativamente ao mês

anterior. Relativamente à demanda, os resultados foram maispositivos, registrando-se expressiva recuperação dos indicadores deconfiança e desempenho favorável do consumo interno, cujasdespesas, responsáveis por aproximadamente dois terços do PIBnorte-americano, expandiram, em termos mensais, 0,5% em marçoe 0,1% em abril.

O mercado de trabalho nos Estados Unidos permaneceu em retraçãonos primeiros meses de 2003, refletindo o reduzido crescimentoeconômico e o processo de reestruturação corporativaexperimentados pelo país. A taxa de desemprego alcançou 6,1% em

PIB – Estados Unidos1/

-2

0

2

4

6

I2000

II III IV I2001

II III IV I2002

II III IV I2003

Fonte: Bureau of Labor Statistics1/ Variação trimestral anualizada e dessazonalizada.

%

Relatório de Inflação Junho 2003

77

maio, após situar-se em 6% em abril e em 5,8% em fevereiro e emmarço. O nível de emprego não agrícola declinou nos meses defevereiro a maio, embora em ritmo decrescente. No caso específicodo setor manufatureiro, o nível de emprego contraiu pelo trigésimoquarto mês consecutivo.

Na Área do Euro, a desaceleração econômica semostra mais persistente do que se previa. Ocrescimento trimestral anualizado do PIBalcançou apenas 0,4% no último trimestre de2002, recuando para zero no primeiro trimestrede 2003. No início de junho, a Comissão Européiaestimou que o crescimento trimestral do PIBdeverá permanecer entre zero e 0,4% no segundoe no terceiro trimestres. O quadro éparticularmente grave na Alemanha, que seencontra em recessão. O PIB alemão registrou

variações trimestrais anualizadas de -0,1%, no quarto trimestre de2002, e de -0,9%, no primeiro trimestre de 2003. A acentuadaapreciação do euro comprometeu o desempenho das exportações,que se constituíram no principal propulsor da atividade econômicaem 2002. O crescimento econômico torna-se, assim, mais dependenteda reativação do consumo doméstico. Por outro lado, a apreciaçãocambial facilita o recuo da inflação e a redução das taxas de juros,favorecendo a demanda interna. Porém, as vendas ao varejoregistraram desempenho pouco promissor durante o primeirotrimestre e a confiança dos consumidores permanece negativa.

Na Área do Euro, também estão em curso processos de ajuste nosetor corporativo, embora haja mais ênfase no ajuste dos balançosdas empresas, com redução dos investimentos. O desemprego écrescente no bloco e em suas principais economias. A taxa dedesemprego na Área do Euro, que se situava em 8,1% no início de2002, alcançou 8,7% em janeiro de 2003 e 8,8% em abril. NaAlemanha, a taxa era inferior a 10% até outubro de 2002, aumentandopara 10,3%, em janeiro, e 10,7%, em abril e maio.

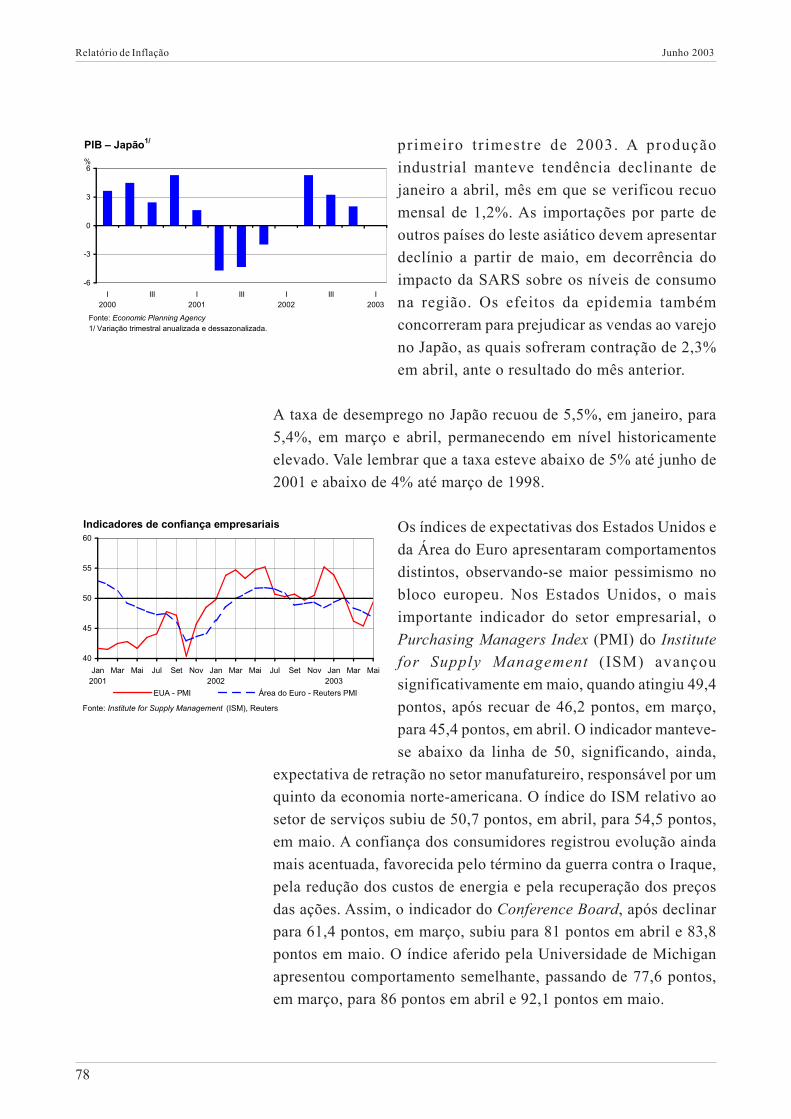

No Japão, após expansões trimestrais de 3,2% e 2% nos doisúltimos trimestres de 2002, o PIB registrou variação nula no

PIB – Área do Euro1/

-1

0

1

2

3

4

I2000

II III IV I2001

II III IV I2002

II III IV I2003

Fonte: Eurostat1/ Variação trimestral anualizada e dessazonalizada.

%

Relatório de Inflação Junho 2003

78

primeiro tr imestre de 2003. A produçãoindustrial manteve tendência declinante dejaneiro a abril, mês em que se verificou recuomensal de 1,2%. As importações por parte deoutros países do leste asiático devem apresentardeclínio a partir de maio, em decorrência doimpacto da SARS sobre os níveis de consumona região. Os efeitos da epidemia tambémconcorreram para prejudicar as vendas ao varejono Japão, as quais sofreram contração de 2,3%em abril, ante o resultado do mês anterior.

A taxa de desemprego no Japão recuou de 5,5%, em janeiro, para5,4%, em março e abril, permanecendo em nível historicamenteelevado. Vale lembrar que a taxa esteve abaixo de 5% até junho de2001 e abaixo de 4% até março de 1998.

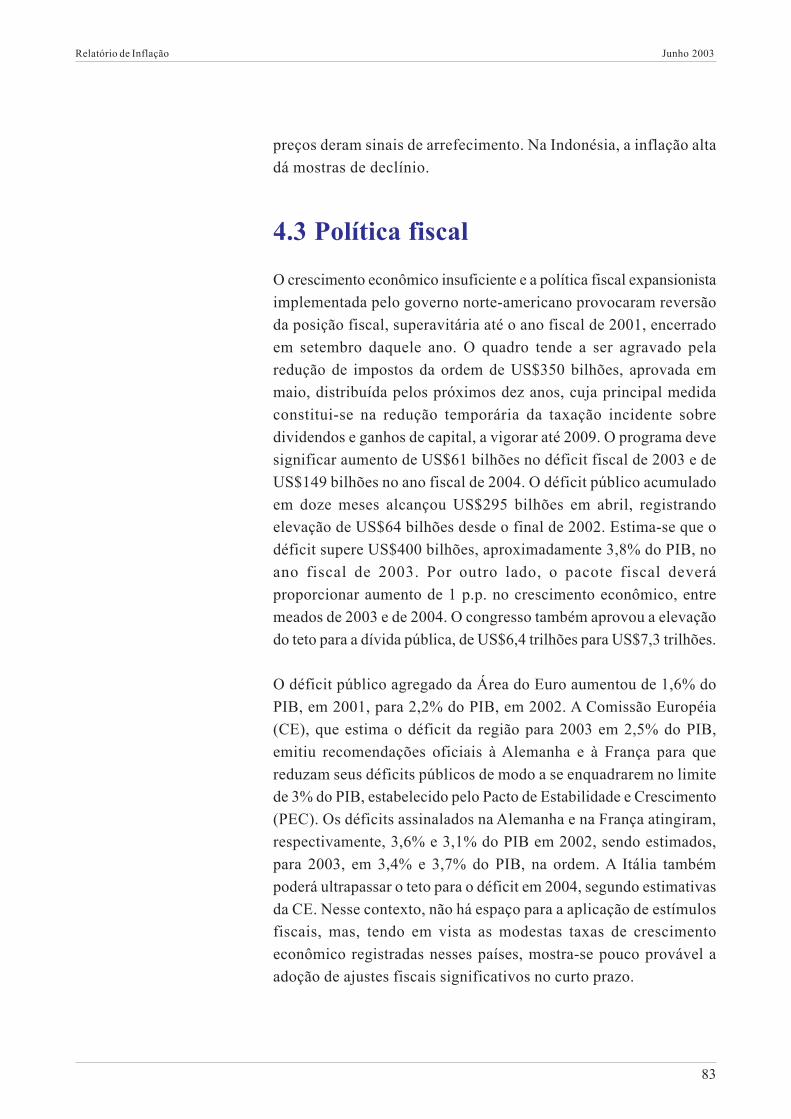

Os índices de expectativas dos Estados Unidos eda Área do Euro apresentaram comportamentosdistintos, observando-se maior pessimismo nobloco europeu. Nos Estados Unidos, o maisimportante indicador do setor empresarial, oPurchasing Managers Index (PMI) do Institutefor Supply Management (ISM) avançousignificativamente em maio, quando atingiu 49,4pontos, após recuar de 46,2 pontos, em março,para 45,4 pontos, em abril. O indicador manteve-se abaixo da linha de 50, significando, ainda,

expectativa de retração no setor manufatureiro, responsável por umquinto da economia norte-americana. O índice do ISM relativo aosetor de serviços subiu de 50,7 pontos, em abril, para 54,5 pontos,em maio. A confiança dos consumidores registrou evolução aindamais acentuada, favorecida pelo término da guerra contra o Iraque,pela redução dos custos de energia e pela recuperação dos preçosdas ações. Assim, o indicador do Conference Board, após declinarpara 61,4 pontos, em março, subiu para 81 pontos em abril e 83,8pontos em maio. O índice aferido pela Universidade de Michiganapresentou comportamento semelhante, passando de 77,6 pontos,em março, para 86 pontos em abril e 92,1 pontos em maio.

Indicadores de confiança empresariais

40

45

50

55

60

Jan2001

Mar Mai Jul Set Nov Jan2002

Mar Mai Jul Set Nov Jan2003

Mar Mai

Fonte: Institute for Supply Management (ISM), Reuters

EUA - PMI Área do Euro - Reuters PMI

PIB – Japão1/

-6

-3

0

3

6

I2000

III I2001

III I2002

III I2003

Fonte: Economic Planning Agency1/ Variação trimestral anualizada e dessazonalizada.

%

Relatório de Inflação Junho 2003

79

Na Área do Euro, os dois principais indicadoresrelativos ao setor empresarial, estimados pelaComissão Européia e pela Reuters, registraramdeclínios significativos nos primeiros meses de2003, assim como os índices aferidos na Françae na Itália, pelo Institut National de la Statistiqueet des Études Économiques (Insee) e pelo Istitutodi Studi e Analisi Economica (Isae),respectivamente. Apenas o índice Institut fürWirtschaftsforschung (IFO), que mede aconfiança dos empresários alemães, mostrou

discreta recuperação em maio. No que diz respeito à confiança dosconsumidores, o quadro é muito semelhante, refletindo relativaindiferença quanto ao final da guerra, face à mais prementepreocupação com o desemprego. No Japão, o índice Tankanpermaneceu relativamente estável no primeiro trimestre, porém comos indicadores relativos à indústria manufatureira e às condições deoferta e demanda permanecendo em território negativo.

Embora a propagação da SARS já estivesse bastante reduzida noinício de junho, a epidemia introduziu novo fator de incerteza noquadro econômico global, ainda que os efeitos tenham se restringidoaos países do leste asiático, em particular Hong Kong, Cingapura eChina. Seu impacto econômico apenas será aferido nos próximosmeses, mas já se percebe retração nas vendas ao varejo e nos serviçosde turismo e transportes dos países da região. O volume de vendascaiu 0,4% na China e 5% na Coréia do Sul em abril, relativamenteao mês anterior. Em alguns países, a entrada de turistas contraiu50% em abril, comparativamente a abril de 2002. Ressalte-se que oturismo responde por 9% do PIB e 7% do emprego nos países emdesenvolvimento da Ásia, correspondendo a 2% do PIB na China ea 5% do PIB em Hong Kong. Supondo-se que a epidemia estejacontrolada no terceiro trimestre, prevê-se impacto negativo de 1,5p.p. sobre o PIB de 2003 de países como China, Hong Kong eCingapura. Tailândia, Malásia e Filipinas, países mais dependentesdo turismo, serão afetados, ainda, pelo declínio de suas exportaçõespara China e Hong Kong. Por outro lado, a julgar pelos resultadosde abril, a retração no setor manufatureiro parece ter sido limitada.

Confiança do consumidor

60

70

80

90

100

110

120

Jan2001

Mar Mai Jul Set Nov Jan2002

Mar Mai Jul Set Nov Jan2003

Mar Mai

Fonte: Conference Board , Comissão Européia

EUA Área do Euro

Relatório de Inflação Junho 2003

80

Na América Latina, o cenário macroeconômico melhorousensivelmente no primeiro trimestre de 2003, relativamente aovigente no ano anterior, quando registrou-se contração acentuadados fluxos financeiros internacionais, piora dos termos de troca paraos países não produtores de petróleo e instabilidade em diversospaíses da região. A acentuada redução da percepção de risco, aexemplo da experimentada pelo Brasil, e a estabilização cambialcontribuíram para a recuperação significativa dos fluxos de capitaisinternacionais destinados à região. No mercado de trabalho, noentanto, o quadro mantém-se negativo, principalmente em paísesrecentemente afetados por crises econômicas agudas, comoArgentina, Venezuela e Uruguai, nos quais a taxa de desempregositua-se em torno de 20%.

De acordo com a Comissão Econômica para América Latina e Caribe(Cepal), após o longo ciclo recessivo que se iniciou em 2001, a regiãoretomou trajetória de recuperação moderada, que deverá sertraduzida em crescimento regional de 2%, em 2003, quando arecuperação da economia argentina exercerá influência significativapara esse resultado.

A Cepal prevê expansão de 4% para o PIB da Argentina, após quatroanos seguidos de recessão econômica. A recuperação argentina ésustentada, sobretudo, pelo crescimento das exportações e pelasubstituição de importações. Embora o peso tenha se apreciado e seestabilizado no início de 2003, a depreciação cambial vis-à-vis oano anterior favoreceu a competitividade dos produtos argentinosnos mercados internacionais, o que tem estimulado a recuperaçãoda atividade industrial, em particular nos setores voltados àexportação. Verifica-se, também, em 2003, melhora nos preços dediversas commodities que compõem a pauta de exportações do país.A recuperação das expectativas, por sua vez, favorece a retomadada demanda interna. Entre as principais preocupações do novogoverno, destacam-se o restabelecimento de ambiente favorável aoinvestimento e a negociação de novo acordo com o Fundo MonetárioInternacional (FMI), passo importante para a reestruturação da dívidaexterna do país. O necessário processo de ajuste tende a serimplementado de forma gradual, tendo em vista o cenário político esocial do país após a superação da crise econômica. Embora já se

Relatório de Inflação Junho 2003

81

verifique superávit primário nas contas públicas, a intensificação doajuste somente deverá ocorrer a partir de 2004.

4.2 Política monetária e inflação

As taxas de juros oficiais nas principais economias continuam emníveis historicamente baixos. Nos Estados Unidos e no Reino Unido,por exemplo, há mais de quarenta anos não vigoravam taxas de jurostão reduzidas. Depois da postura acomodatícia que predominou namaior parte de 2002, quando as taxas de juros foram mantidasinalteradas ao longo de quase todo o ano, os recentes cortes dejuros do Banco Central Europeu (BCE) e do Federal Reserve podemindicar o retorno à postura mais agressiva por parte dos bancoscentrais como forma de revigorar a economia global. Todavia, oescopo para a política monetária convencional vem-se reduzindogradativamente, tendo em vista o declínio da inflação para patamarmuito reduzido e a debilidade da recuperação econômica.

O BCE reduziu a taxa oficial em 50 pontos-base,para 2% a.a., em 5 de junho, pressionado pelaapreciação do euro, pela desaceleração dainflação e pelo fraco crescimento na região, comrecessão já instalada na Alemanha, principaleconomia do bloco. No mesmo dia, o Banco daInglaterra decidiu manter a taxa básica em 3,75%a.a., tendo em vista a alta recente da inflação,associada, em parte, à depreciação da libraesterlina. Nos Estados Unidos, a taxa básica dejuros foi alterada pela primeira vez este ano, em

25 de junho, de 1,25% a.a. para 1% a.a., meta dos fed funds.Declarações recentes de autoridades do Federal Reserve procuraramressaltar os riscos da inflação baixa em meio ao lento crescimentoeconômico. No Japão, os juros oficiais permanecem nulos.

Em maio, o BCE modificou a definição institucional de estabilidadede preços, comprometendo-se a perseguir a meta de 2% a.a. deinflação. Essa decisão procurou corrigir o alegado viés deflacionistado arcabouço de política monetária do banco, o qual fixava como

Taxas de juros oficiaisTaxas anuais

01234567

Jun2000

Out Fev2001

Jun Out Fev2002

Jun Out Fev2003

Jun

Fonte: Federal Reserve, BCE, Banco do Japão, Banco da Inglaterra

EUA Área do EuroJapão Reino Unido

%

Relatório de Inflação Junho 2003

82

meta a inflação anual de até 2%, mas na prática, de 0% a 2%. Sobesse mecanismo, os incentivos não estavam igualmente distribuídosde maneira a garantir que o ativismo da política monetária se fariasentir toda vez que a inflação se situasse acima ou abaixo da meta.

As taxas de inflação vêm declinando para níveisperigosamente baixos nos Estados Unidos e naÁrea do Euro, o que fez crescer os temoresquanto à ameaça de deflação. De acordo comdados mais recentes, a variação anual do núcleoda inflação ao consumidor atingiu 1,5% emmarço, nos Estados Unidos, e 1,7% em abril,na Área do Euro. Muito embora as taxas deinflação praticamente se igualem, o FMIconsiderou, em publicação recente, que aAlemanha apresenta, atualmente, maiores riscosde deflação que os Estados Unidos1.

Na América Latina, o comportamento continua a ser determinadopor fatores comerciais e financeiros. Assim, onde os fluxos comerciaiscom os Estados Unidos constituem os fatores predominantes, apolítica monetária tem sido marcada por maior expansionismo, comono México e nos países andinos. Por outro lado, onde a instabilidadefinanceira internacional causou maiores impactos sobre os mercadosdomésticos, como na América do Sul, em especial nos países doMercosul, o contracionismo da política monetária foi utilizado comoprincipal instrumento de sustentação das moedas nacionais. A recenteregularização dos fluxos financeiros e o retorno da confiança, aolado do reforço da postura fiscal, apontam, no entanto, para apossibilidade de distensão da política monetária no futuro próximo.

Na Ásia, a tendência predominante é de maior expansionismo dapolítica monetária, haja vista os impactos recessivos da epidemiade SARS. China, Hong Kong e Taiwan continuam em deflação,enquanto na Coréia, Tailândia, Malásia e Filipinas a atividade e os

1/ Deflation: Determinants, Risks, and Policy Options - Findings of an Interdepartmental Task Force,de 30 de abril de 2003: o FMI considerou Alemanha, Japão, Hong-Kong e Taiwan como integrantes dogrupo de maior risco de deflação. Na verdade, as três últimas economias já experimentam processosdeflacionários.

Preços ao consumidorVariação em doze meses%

-2

-1

0

1

2

3

4

Abr2001

Ago Dez Abr2002

Ago Dez Abr2003

Fonte: Bureau of Labor Statistics, Eurostat, Bloomberg, Office for National Statistics

EUA Área do EuroJapão Reino Unido

Relatório de Inflação Junho 2003

83

preços deram sinais de arrefecimento. Na Indonésia, a inflação altadá mostras de declínio.

4.3 Política fiscal

O crescimento econômico insuficiente e a política fiscal expansionistaimplementada pelo governo norte-americano provocaram reversãoda posição fiscal, superavitária até o ano fiscal de 2001, encerradoem setembro daquele ano. O quadro tende a ser agravado pelaredução de impostos da ordem de US$350 bilhões, aprovada emmaio, distribuída pelos próximos dez anos, cuja principal medidaconstitui-se na redução temporária da taxação incidente sobredividendos e ganhos de capital, a vigorar até 2009. O programa devesignificar aumento de US$61 bilhões no déficit fiscal de 2003 e deUS$149 bilhões no ano fiscal de 2004. O déficit público acumuladoem doze meses alcançou US$295 bilhões em abril, registrandoelevação de US$64 bilhões desde o final de 2002. Estima-se que odéficit supere US$400 bilhões, aproximadamente 3,8% do PIB, noano fiscal de 2003. Por outro lado, o pacote fiscal deveráproporcionar aumento de 1 p.p. no crescimento econômico, entremeados de 2003 e de 2004. O congresso também aprovou a elevaçãodo teto para a dívida pública, de US$6,4 trilhões para US$7,3 trilhões.

O déficit público agregado da Área do Euro aumentou de 1,6% doPIB, em 2001, para 2,2% do PIB, em 2002. A Comissão Européia(CE), que estima o déficit da região para 2003 em 2,5% do PIB,emitiu recomendações oficiais à Alemanha e à França para quereduzam seus déficits públicos de modo a se enquadrarem no limitede 3% do PIB, estabelecido pelo Pacto de Estabilidade e Crescimento(PEC). Os déficits assinalados na Alemanha e na França atingiram,respectivamente, 3,6% e 3,1% do PIB em 2002, sendo estimados,para 2003, em 3,4% e 3,7% do PIB, na ordem. A Itália tambémpoderá ultrapassar o teto para o déficit em 2004, segundo estimativasda CE. Nesse contexto, não há espaço para a aplicação de estímulosfiscais, mas, tendo em vista as modestas taxas de crescimentoeconômico registradas nesses países, mostra-se pouco provável aadoção de ajustes fiscais significativos no curto prazo.

Relatório de Inflação Junho 2003

84

Entre as economias emergentes asiáticas, o déficit público deveráaumentar em 2003, em conseqüência de pacotes fiscais destinados acompensar o impacto econômico da epidemia da SARS, anunciadosem abril e em maio em Hong Kong, China, Cingapura, Malásia eTaiwan. O volume dos estímulos fiscais oscila de 0,1% do PIB, emCingapura, até 2% do PIB, na Malásia. Na China, o pacote atingeUS$2,7 bilhões, o equivalente a 0,2% do PIB.

Na América Latina, por sua vez, a política fiscal deverápermanecer contracionista, à medida que as principais economiasda região seguem adotando programas de ajuste fiscal, muitasvezes inseridos em acordos com o FMI. Espera-se que, com essesprogramas de austeridade fiscal, a média regional do déficitpúblico se reduza durante o ano de 2003. Neste contexto, apolítica fiscal não deverá ser, como regra geral, fonte dedinamismo para a demanda interna da região.

4.4 Mercados financeiros internacionais

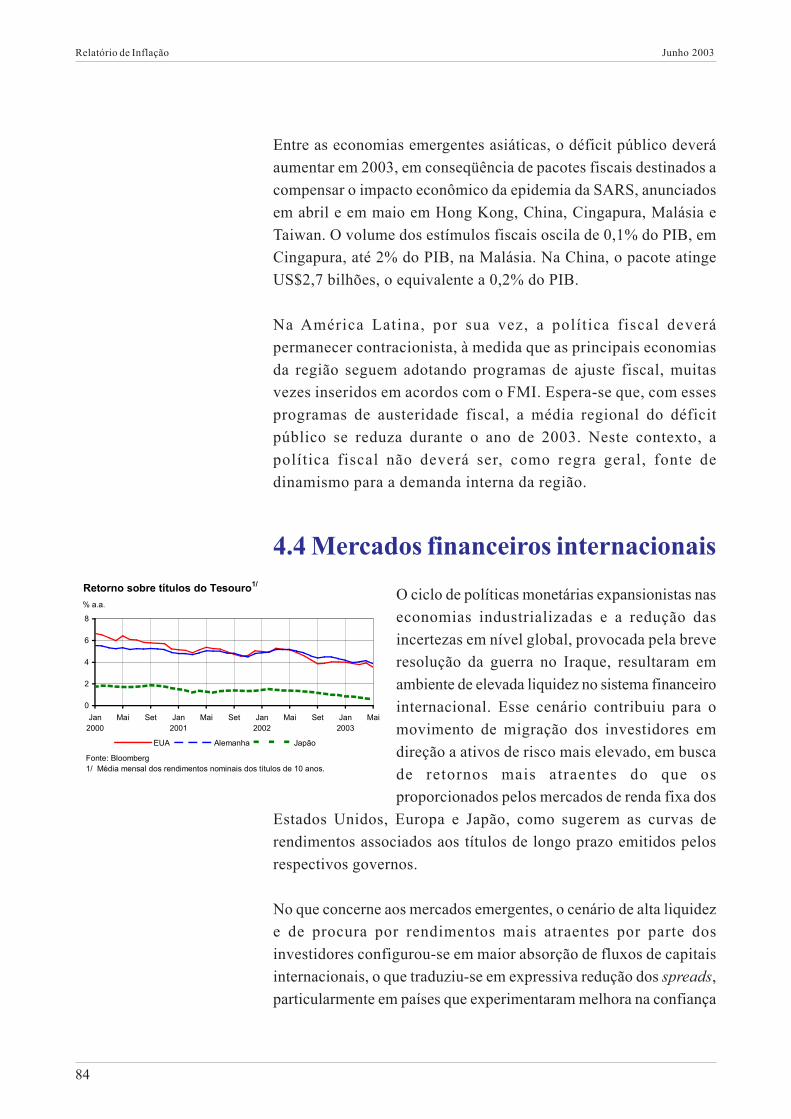

O ciclo de políticas monetárias expansionistas naseconomias industrializadas e a redução dasincertezas em nível global, provocada pela breveresolução da guerra no Iraque, resultaram emambiente de elevada liquidez no sistema financeirointernacional. Esse cenário contribuiu para omovimento de migração dos investidores emdireção a ativos de risco mais elevado, em buscade retornos mais atraentes do que osproporcionados pelos mercados de renda fixa dos

Estados Unidos, Europa e Japão, como sugerem as curvas derendimentos associados aos títulos de longo prazo emitidos pelosrespectivos governos.

No que concerne aos mercados emergentes, o cenário de alta liquideze de procura por rendimentos mais atraentes por parte dosinvestidores configurou-se em maior absorção de fluxos de capitaisinternacionais, o que traduziu-se em expressiva redução dos spreads,particularmente em países que experimentaram melhora na confiança

Retorno sobre títulos do Tesouro1/

0

2

4

6

8

Jan2000

Mai Set Jan2001

Mai Set Jan2002

Mai Set Jan2003

Mai

% a.a.

EUA Alemanha Japão

Fonte: Bloomberg1/ Média mensal dos rendimentos nominais dos títulos de 10 anos.

Relatório de Inflação Junho 2003

85

em relação aos fundamentos macroeconômicos,tais como Brasil e Turquia. Nesse sentido, avariação do Embi+ Global, índice padrão paramensuração de risco dos ativos de renda fixa empaíses emergentes, registrou, de março a maio,redução de 21%. A redução do grau de aversãoao risco em relação aos investimentos em paísesemergentes atende, adicionalmente, aomovimento de redução geral dos spreadsassociados a investimentos de alto risco em nívelglobal, evidenciado pelo recuo simultâneo dos

spreads cobrados de empresas americanas que apresentam risco empatamar mais elevado.

A revisão das projeções do Institute ofInternacional Finance (IIF), anunciada em maio,confirma que o fluxo de capitais destinado aosmercados emergentes deve elevar-se paraUS$139,1 bilhões, em 2003, ante US$110,2bilhões, em 2002, e US$129,9 bilhões em 2001,refletindo, especialmente, crescimento nosinvestimentos em portfólio e nos empréstimos dosetor não financeiro. Os investimentos estrangeirosdiretos, porém, permanecem em nível deprimido.

Ainda de acordo com o IIF, o ingresso líquido decapitais para a América Latina deve registrarrecuperação em 2003, relativamente a 2002,embora ainda em patamar inferior ao registradoem anos anteriores. Devido, em grande parte, àmelhora da percepção de risco associada àeconomia brasileira, os fluxos privados de capitaispara a América Latina devem alcançar US$34bilhões, em 2003, ante US$14,4 bilhões, em 2002,e US$53,9 bilhões, em 2001. Essa evolução é

sustentada pela reversão do sinal dos investimentos em portfólio,pelo crescimento dos empréstimos do setor não financeiro e pelaelevação das taxas de rolagem de dívidas contraídas com o setorbancário internacional.

Fluxos líquidos de capitais para a América Latina

-20

0

20

40

60

80

1999 2000 2001 2002 1/ 2003 2/

US$ bilhões

Fluxos Oficiais IED Portfolio OutrosFonte: IIF1/ Estimativa.2/ Previsão.

Fluxos líquidos de capitais

0

50

100

150

200

250

2000 2001 2002 1/ 2003 2/

US$ bilhões

Mercados emergentes América LatinaFonte: IIF1/ Estimativa.2/ Projeção.

Indicadores de riscoSpreads sobre títulos do tesouro norte-americano

400

600

800

1000

1200

10.12002

4.3 25.4 20.6 16.8 9.10 4.12 30.12003

31.3 30.5

p. b.

Embi+ Global Spreads corporativos de alto risco 1/

Fonte: Bloomberg1/ Empresas norte-americanas.

Relatório de Inflação Junho 2003

86

Os mercados acionários demonstraram-se mais influenciados pelaevolução das operações militares no Iraque e pelo anúncio deresultados corporativos no primeiro trimestre do ano, do que pelosindicadores macroeconômicos que apontam tendências conflitantesem relação à recuperação efetiva das economias dos Estados Unidos,Europa e Japão. O encerramento da guerra e o desempenho positivode grandes corporações impulsionou o processo de recuperação dosmercados, iniciado ainda em fevereiro, e que após breve reversãoem meados de março, ganhou força em abril e maio.

Os resultados favoráveis das empresas americanasrefletem ajustes estruturais nos passivos por meiode redução de pessoal e de renegociação dasdívidas, favorecidos pelo ambiente de baixas taxasde juros, além de diminuição do grau dealavancagem, com redução da exposição emativos de risco. Nesse contexto, os Índices DowJones Industrial Average e Standard & Poor‘s500 (S&P 500), da Bolsa de Valores de NovaIorque e o índice Nasdaq registraram, de marçoa maio de 2003, variações positivas entre 10% e

20%. Na mesma base de comparação, os índices Financial TimesSecurities Exchange Index (FTSE 100), da bolsa de Londres e oDeutscher Aktienindex (DAX), da bolsa de Frankfurt, valorizaram-se entre 10% e 25%.

A trajetória ascendente das bolsas de valoresamericanas, no semestre, elevou a relação entrepreços das ações e lucros das empresas a níveishistoricamente altos, o que sugere expectativaspositivas em relação aos resultados dascorporações ao longo do ano. A recuperaçãovacilante da economia, entretanto, pode impactarnegativamente os resultados corporativos econstituir-se em risco para o desempenho dasbolsas no segundo semestre.

Além de acompanhar as tendências dos mercados europeu e norte-americano, os mercados financeiros asiáticos foram influenciados

EUA – Bolsas de valores4.1.2002=100

50

60

70

80

90

100

29.82002

24.10 17.12 12.22003

7.4 30.5

Fonte: Bloomberg

Dow Jones S&P 500 Nasdaq

Europa – Bolsas de valores 4.1.2002 = 100

40

50

60

70

80

90

100

29.82002

24.10 17.12 12.22003

7.4 30.5

Fonte: Bloomberg

FTSE 100 DAX

Relatório de Inflação Junho 2003

87

pelas incertezas em relação aos efeitos da SARSsobre o crescimento econômico e pela situaçãodo sistema bancário japonês, após intervençãofederal no quinto maior banco do país. De marçoa abril, o agravamento dos casos da doença naChina e Hong Kong e os alertas divulgados pelaOrganização Mundial da Saúde (OMS),recomendando suspensão das viagens àquelaregião, resultou em contração dos mercadosacionários, influenciados pela queda nas ações deempresas dos setores de serviços e hoteleiro. A

partir de maio, no entanto, a recuperação dos mercados nos EstadosUnidos e na Europa e a diminuição da velocidade de proliferação dadoença elevou o otimismo do mercado, induzindo a recuperaçãodas bolsas. De abril a maio, o índice Nikkey 225, referente à bolsa deTóquio, e o índice Hang Seng, da Bolsa de Hong Kong apresentaramvariação positiva de 6% e 10%, respectivamente.

A elevação dos investimentos de não residentes ea melhora no ambiente macroeconômico no Brasile na Argentina resultaram em recuperação dosmercados acionários latino-americanos. Nessesentido, os Índices Ibovespa, da bolsa de SãoPaulo, Merval, da bolsa de Buenos Aires e o Índicede Precios y Cotizaciones (IPC), referente à bolsada Cidade do México, apresentaram variaçõespositivas de 12% a 19%, de março a maio de 2003.

A tendência de depreciação do dólar no mercadomundial acentuou-se no segundo trimestre,refletindo as expectativas em relação à políticadeliberada de estímulo a um dólar fraco, por partedo governo norte-americano, como estratégia deajuste do déficit em conta corrente dos EstadosUnidos, que, no final de 2002, atingiu cerca de5% do PIB. Em maio, a cotação da moeda norte-americana alcançou recorde histórico de US$1,19por euro, atingindo depreciação nominal de 13%no ano. Em relação ao iene, a cotação do dólar

Ásia – Bolsas de valores4.1.2002=100

60

70

80

90

100

29.82002

24.10 17.12 12.22003

7.4 30.5

Fonte: Bloomberg

Hang Seng Nikkey 225

América Latina – Bolsas de valores4.1.2002=100

50

90

130

170

210

250

29.82002

24.10 17.12 12.22003

7.4 30.5

Fonte: Bloomberg

Merval Ibovespa IPC

Cotações do dólarDólar/Euro

0,90

1,00

1,10

1,20

1,30

12.92002

5.11 26.12 17.22003

9.4 30.5

Fonte: Bloomberg1/ Escala invertida.

100

110

120

130

140

Iene/Dólar1/

Euro Iene

Relatório de Inflação Junho 2003

88

mantém-se estável, em parte como resposta às intervenções pontuaisefetuadas pelo Banco do Japão, objetivando preservar a paridadeentre as duas moedas.

As moedas latino-americanas, favorecidas pelocrescimento do fluxo internacional de capitais,também experimentaram movimento deapreciação frente ao dólar norte-americano, em2003. Esse movimento ocorreu em patamaresdiferenciados, na medida que no Brasil e naArgentina a significativa apreciação das moedaslocais representou ajustes após as fortesdepreciações ocorridas em 2002. No que se refereao peso argentino, a apreciação esteve associadaao excesso de oferta de dólares decorrente do

elevado saldo comercial, bem como do não pagamento do serviçoda dívida externa. Esse desequilíbrio induziu o Banco Central daRepública Argentina (BCRA), tendo em vista o objetivo de garantircâmbio favorável às exportações do país, a adotar estratégia decompra de dólares, com elevação das reservas internacionais.

A indústria bancária nos Estados Unidos e Europa vem apresentandodesempenho satisfatório, mantendo fundamentos adequados em termosde capitalização e solidez. Nos Estados Unidos, o ambiente de taxasde juros baixas tem beneficiado o setor bancário que, segundo orelatório do Federal Deposit Insurance Corporation (FDIC),divulgado em junho, registrou, no primeiro trimestre de 2003, lucrorecorde de US$29,4 bilhões. Esse resultado refletiu, principalmente,crescimento na demanda por crédito hipotecário, elevação dos valorescontábeis dos ativos mobiliários e melhora na qualidade do crédito.

Na Ásia, o estado do sistema bancário permanece instável. Em maio,o governo japonês interveio no quinto maior banco do país apósconstatar que sua taxa de adequação de capital havia se reduzido aníveis abaixo dos requeridos para bancos domésticos. A operaçãode salvamento do banco tornou-se necessária para prevenir uma crisebancária de maior alcance, preservando possíveis perdas deacionistas, entre os quais se encontravam outros bancos e companhiasseguradoras. Embora a atuação do governo tenha eliminado riscos

Moedas Latino-Americanas por US$

80

100

120

140

160

180

8.12002

5.3 30.4 26.6 19.8 10.10 3.12 27.12003

20.3 15.580

120

160

200

240

280

Brasil Chile México Argentina

Fonte: Bloomberg

8.1.2002=100 8.1.2002=100

Relatório de Inflação Junho 2003

89

de crises sistêmicas no curto prazo, as perspectivas de longo prazodo setor bancário japonês permanecem incertas. Na China, a elevadaparticipação de créditos duvidosos nos ativos dos quatro maioresbancos do sistema, todos estatais, aumenta a desconfiança em relaçãoà saúde do sistema bancário. Não obstante esse quadro comprometao desempenho do setor no que tange ao seu crescimento erentabilidade, o alto grau de controle estatal do sistema bancáriochinês reduz a probabilidade de eclosão de crise bancária no curtoprazo que afete o crescimento econômico do país e venha a gerarefeitos de contágio sobre outras economias da região.

No que se refere à América Latina, o sistemafinanceiro argentino permanece como fonte deincerteza. A liberação ou flexibilização gradualdas restrições sobre os saques de depósitosbancários tanto à vista como a prazo, que já vemocorrendo desde o ano anterior, não refletiram-se em redução dos depósitos no sistemafinanceiro, em parte devido às taxas de jurosrentáveis oferecidas pelo setor bancário.Entretanto, o ainda retraído mercado de créditopermanece como entrave à elevação e

diversificação da carteira de ativos do sistema bancário,comprometendo sua solvência, uma vez que o patrimônio dos bancosargentinos mantém-se fortemente composto por títulos públicos.

4.5 Comércio mundial

O comércio mundial de bens e serviços que, em2002, registrou incremento de 2,9%, superandoem 1p.p. o aumento do produto mundial, deverácrescer 4,3% em 2003, segundo o FMI. Devemser salientados, entretanto, os prováveis efeitosnegativos sobre essa previsão decorrentes doacanhado ritmo de recuperação da economiamundial e das conseqüências, ainda imprevisíveis,da SARS sobre o comércio internacional dospaíses da Ásia.

Argentina – Depósitos bancários

0

20

40

60

80

7.12002

28.2 3.5 27.6 22.8 16.10 10.12 4.22003

1.4 29.5

P$ bilhões

Fonte: BCRA

PIB e comércio mundialVariação % em doze meses

0

2

4

6

8

10

12

14

1998 1999 2000 2001 2002 2003 1/

PIB Comércio internacionalFonte: FMI-World Economic Outlook - abril 20031/ Projeção

Relatório de Inflação Junho 2003

90

O déficit da balança de bens norte-americana atingiu US$136,4bilhões no primeiro trimestre de 2003, superando em 3% oconsignado no trimestre precedente, reflexo de crescimento maisintenso das importações do que das exportações. As exportações,historicamente sensíveis à depreciação do dólar, aumentaram 1% eas importações, refletindo a falta de dinamismo da economia dosEstados Unidos e o aumento nos preços do petróleo, 1,9%.

Na Área do Euro, o superávit comercial decresceu no primeirotrimestre de 2003 comparativamente ao trimestre anterior. Dadosdessazonalizados apontam para a redução das exportações do bloco,evidenciando a apreciação do euro ante o dólar norte-americano e obaixo dinamismo da economia mundial. As importações crescerammoderadamente, em decorrência do crescimento dos preços dopetróleo e do fraco desempenho das economias da região. NaAlemanha, maior economia européia, a balança comercial continuasuperavitária, reflexo, especialmente, do sensível incremento docomércio com a China. Na França, observou-se retração maispronunciada nas exportações do que nas importações, no período.No Reino Unido, segundo PIB da Europa, a balança de bensmantém-se deficitária.

A Ásia, impulsionada pelo desempenho da China, continua a ser aregião a apresentar melhor fluxo comercial no mundo. Estimativassugerem que o crescimento do PIB chinês no primeiro trimestre de2003 foi próximo à taxa anual de 9,9%, dados sazonalmenteajustados, em virtude do elevado nível de investimentos e deexportações. Tal vigor tem sido responsável, ainda, pela sustentaçãoda demanda por exportações da região, ante o enfraquecimento dademanda proveniente dos Estados Unidos, principalmente, e Europa.Os países do norte da Ásia têm sido os maiores beneficiários dodesempenho econômico da China, destacando-se Taiwan, seguidopela Coréia do Sul e pelo Japão. Os benefícios para os países daAssociação das Nações do Sudeste Asiático (Association ofSoutheast Asian Nations - Asean) são menores, em vista damanutenção de elos econômicos menos importantes com a China.

Os efeitos da SARS sobre o comércio externo da região deverão sercaptados pelas estatísticas relativas ao segundo trimestre do ano. O

Relatório de Inflação Junho 2003

91

impacto deverá ocorrer inicialmente via redução das exportaçõesda China, seguindo-se a contração das importações, comrepercussões sobre o comércio externo dos demais países da região,em especial Taiwan, em virtude dos fortes laços econômicos mantidoscom a China.

No Japão, o saldo do comércio externo refletiu a desaceleração nasexportações. As vendas de máquinas, principal produto da pauta deexportação, mantiveram a tendência de desaquecimento,simultaneamente ao aumento das importações determinado pelaelevação dos preços do petróleo. O avanço da SARS deverá afetaro comércio exterior do Japão nos próximos meses, tendo em vistaque os países asiáticos – especialmente a China – têm sidoresponsáveis pela manutenção da demanda por produtos japoneses,ante o enfraquecimento da demanda norte-americana.

Na América Latina, a balança comercial argentina apresentouexpressivo superávit no primeiro trimestre do ano. A melhora dospreços internacionais dos produtos exportáveis respondeu pelocrescimento das exportações, uma vez que os volumes exportadospermaneceram estáveis. Embora abaixo dos níveis históricos, oaumento progressivo das importações tem sido consistente com arecuperação no ciclo de negócios, acenando para a melhora do nívelde atividade econômica doméstica.

A balança comercial mexicana registrou recuo do déficit no primeirotrimestre de 2003. Esse resultado refletiu, entretanto, crescimentomarginal das exportações, no período, associado à fraca demandaproveniente dos Estados Unidos, principal parceiro comercial, nãoobstante os efeitos favoráveis do crescimento dos preços do petróleo.As exportações do setor de maquiladoras mantiveram a tendênciade baixa. As importações, embora apresentassem expansão, emmarço, no segmento de bens de capital, após dez meses consecutivosde resultados desfavoráveis, registraram expansão inferior à dasexportações, no trimestre.

Relatório de Inflação Junho 2003

92

4.6 Commodities

Em fevereiro, a depreciação do dólar e das ações de empresas norte-americanas estimularam a maior alta de preços do ouro em seis anos.Em março, os preços do metal recuaram em relação ao patamar domês anterior, mas apresentaram ligeira recuperação no mês seguinte,mantendo-se nesse patamar, que representa valorização anual deaproximadamente 10%, em maio. O corte das taxas de juros na Áreado Euro deverá pressionar a cotação do ouro para baixo, a qual édeterminada em dólar.

A continuidade da expansão da produção siderúrgica mundial, queno primeiro trimestre deste ano apresentou incremento de 8,8% naprodução de aço bruto, e aumento de 9% no preço do minério deferro, devem garantir excelente resultado às mineradoras em 2003.Os preços do níquel, paládio e platina apresentam tendência de altae as cotações do cobre e zinco, tendência inversa.

No que se refere às commodities agrícolas, a elevação estimada paraa safra 2003/2004 de soja, a exemplo da maioria dos outros grãos,não será suficiente para recompor os estoques do produto. Aexpectativa é de manutenção do atual patamar de preços até o finaldo ano, com recuos apenas discretos, o que deve garantir arentabilidade do setor. A produção mundial de soja é maior este anoem comparação com a anterior, com aumento tanto da produtividadequanto da área plantada.

Estima-se que o aumento do consumo de milho exceda a expansãoda produção, gerando redução de estoques e tendência de alta nospreços. Esse movimento deverá ser registrado, adicionalmente, nasculturas de arroz e de trigo, produtos que deverão apresentar, aofinal do ano, estoques 14% inferiores aos do final do ano passado.

O mercado de petróleo desenhou trajetória oscilante, no segundotrimestre, associada aos eventos no Oriente Médio e à variação dosestoques do produto nos países industrializados, após o fim doinverno no hemisfério norte.

Relatório de Inflação Junho 2003

93

A partir de meados de março, as expectativas deresolução rápida da guerra no Iraque e o retornogradual da produção venezuelana ao seu nívelpotencial, reduzindo os riscos de choques deoferta global, induziram o início de trajetóriadeclinante dos preços do petróleo tipo Brent, quecontraiu de US$28 por barril, em 31 de março,para US$23 por barril, em 30 de abril. No mesmoperíodo, o preço do petróleo tipo West TexasIntermediate (WTI), reduziu-se de US$31 porbarril para US$25 por barril.

A partir de maio, a evolução abaixo dasexpectativas dos estoques comerciais americanos,que registraram relativa estabilidade anteexpectativas de crescimento após o final doinverno, e declarações dos líderes da Organizaçãodos Países Exportadores de Petróleo (Opep), comindicações sobre possíveis cortes nas cotas deprodução dos seus membros ainda este ano,pressionaram novamente os preços do petróleo.Assim, o tipo Brent alcançou US$28 o barril,em 2 de junho, e o tipo WTI, US$30,7 o barril,na mesma data.

No mercado futuro, a expectativa inicial de quea vitória da coalizão poderia significar incrementorápido da produção iraquiana refletiu-se emotimismo nos mercados, quanto à elevaçãosubstancial da oferta mundial e,conseqüentemente, contração dos preços nofuturo. Em 30 de abril, a cotação do petróleo tipoBrent encontrava-se em torno de US$23,5 porbarril para prazos subseqüentes de entrega.Entretanto, riscos provenientes de atentadosterroristas no Oriente Médio e do agravamento

de conflitos políticos na Venezuela e na Nigéria que podem, dealguma maneira, afetar a oferta, e estimativas de elevação nademanda, se confirmada recuperação econômica nos Estados Unidos

Petróleo – Mercado futuro

22

24

26

28

30

32

34

Jul2002

Ago Set Out Nov Dez Jan2003

Fev Mar Abr Mai

US$ por barril

t+1 t+2 t+3 t+4Fonte: Bloomberg

Petróleo – Mercado à vistaUS$ por barril

20

24

28

32

36

1.42003

10.4 23.4 2.5 14.5 23.5 4.6

Brent WTIFonte: Bloomberg

Petróleo – EUA: estoques comerciais

260

280

300

320

340

1.112002

22.11 13.12 3.12003

24.1 14.2 7.3 28.3 18.4 9.5 30.5

2001-2002 2002-2003Fonte: EUA - Departamento de Energia

Milhões de barris

Relatório de Inflação Junho 2003

94

e Europa, a partir do segundo semestre, desenham um quadro depreços em torno de US$25 a US$26 por barril nos próximos meses.

4.7 Conclusão

No primeiro trimestre de 2003, o crescimento da economia mundialpermaneceu retraído em razão das expectativas desfavoráveis queprecederam a guerra do Iraque. Embora seja prematura umaavaliação precisa do cenário macroeconômico pós-guerra, asuperação relativamente rápida do conflito ainda não se traduziuem forte impulso ao nível de atividade nos países industrializados,como se previa.

Por outro lado, o impacto econômico da SARS parece ter-se mantidorestrito ao leste asiático. Como vem ocorrendo desde o ano passado,a economia mundial segue dependente da reativação econômicanorte-americana, uma vez que as outras principais áreas econômicas,Área do Euro e Japão, permanecem estagnadas. Tal reaquecimentonão se efetivou de forma inequívoca até meados do segundotrimestre, mas permanece aberta a perspectiva de recuperação maisconsistente nos Estados Unidos, em decorrência de uma conjunçãode fatores favoráveis: preço do petróleo relativamente estável,resultados positivos nos mercados financeiros e no setor empresarial,estoques reduzidos, melhora das expectativas, estímulo fiscal econtinuidade do apoio da política monetária, em um contexto deinflação declinante.

A recuperação dos níveis de emprego, por outro lado, pode demandarmais tempo, tendo em vista os processos de reestruturaçãoimplementados em resposta à desaceleração da economia e à baixadas cotações nos mercados acionários, em 2002. Por outro lado,deve-se ressaltar que o elevado déficit em transações correntes daeconomia norte-americana, que tende a ser parcialmente compensadopela depreciação do dólar, impede que as importações dos EstadosUnidos representem papel decisivo na retomada do crescimento emoutras economias.

Relatório de Inflação Junho 2003

95

De um modo geral, as perspectivas de crescimento econômicovigoroso no segundo semestre estão limitadas pelas possibilidadesde aplicar políticas de estímulo para impulsionar maior dinamismoàs economias nacionais, seja pela reticência dos estímulos fiscais,seja pela margem estreita de reduzir ainda mais as taxas de juros,principalmente nas principais economias.