Embed Size (px)

Citation preview

1

Aspetos Económicos da Construção Soldada

Fabricação e Aplicações

Tecnologia da Soldadura

ISEL - Licenciatura em Engenharia Mecânica

Tópicos para discussão

• Análise dos custos em operações de soldadura – Custos com consumíveis

– Taxa de depósito de cada processo

– Custos com mão de obra

– Custos com equipamento/retorno do investimento

– Custos indirectos (energia, Overhead, amortizações, etc.)

• Cálculo dos custos em soldadura

• Casos Práticos – análise de custos de vários processos

Análise dos Custos em Soldadura

• Obtenção dos dados necessários para a elaboração de propostas de construção soldada;

• Obtenção de informação sobre concepções alternativas (escolha de soluções de fabrico de peças e equipamentos);

• Comparação de processos de fabrico – determinação de quais os melhores métodos/processos de produção;

• Determinação de alterações de processos produtivos;

• Determinação das vantagens económicas dos vários processos/métodos de soldadura

Os objectivos da determinação dos custos de soldadura são:

Análise dos Custos em Soldadura

− Tipo de eléctrodo, fio ou vareta:

• Tipo;

• Dimensão.

− Tipo de protecção (gás ou fluxo). Débito de gás ou consumo de fluxo;

− Tipo de junta (Volume de soldadura a depositar);

− Posição de soldadura – parâmetros de soldadura;

− Tempo de soldadura:

• Eficiência de soldadura;

• eficiência do processo de soldadura.

− Custos com equipamento;

− Custo da mão de obra;

− Outros custos.

Variáveis a considerar no cálculo dos custos de soldadura:

2

Análise dos Custos em Soldadura

− Custo com eléctrodos, fios ou varetas;

− Custo com gases de protecção;

− Custo com fluxos de soldadura (SAS).

Custos com consumíveis de soldadura

Análise dos Custos em Soldadura

Sendo:

WE – “Weight of electrode” – Peso do eléctrodo (peso de metal depositado –MD) quilos por metro de soldadura realizada;

CE – “Cost of electrode” – Custo por quilo do MD

Custo com eléctrodos, fios ou varetas(O cálculo é estabelecido com base num determinado comprimento de soldadura

– Custo por metro de soldadura)

Custo por metro de soldadura = WE × CE

Análise dos Custos em Soldadura

Sendo:

VG – “Volume of shielding gas” – Volume de gás (litros) necessário por metro de soldadura realizada (tem a ver com o caudal);

CG – “Cost of shielding gas” – Custo do gás por litro

Custo com gases de protecção(O cálculo é estabelecido com base num determinado comprimento de soldadura

– Custo por metro de soldadura)

Custo por metro de soldadura = VG × CG

Análise dos Custos em Soldadura

Sendo:

VG – “Volume of shielding gas” – Volume de gás (litros) necessário por metro de soldadura realizada ;

T – “Welding arc time” – Tempo de arco em minutos;

RF – “Rate of flow” – Débito de gás em l/min.

Custo comgases de protecção(O cálculo é estabelecido com base num determinado comprimento de soldadura

– Custo por metro de soldadura)

VG= T × RF

3

Análise dos Custos em Soldadura

Sendo:

WF – “Weight of flux” – Peso de fluxo necessário por metro de soldadura realizada (SAS – 1 Kg de fluxo por 1 Kg de MD);

CF – “Cost of flux” – Custo do fluxo por quilo.

Custo com fluxos de protecção(O cálculo é estabelecido com base num determinado comprimento de soldadura

– Custo por metro de soldadura)

Custo por metro de soldadura = WF × CF

Análise dos Custos em Soldadura

Custo total dos consumíveis(O cálculo é estabelecido com base num determinado comprimento de soldadura

– Custo por metro de soldadura)

Custo de consumíveis = (WE x CE) + (VG x CG) + (WF x CF)

Análise dos Custos em Soldadura

Tabela de peso de MD para soldaduras de ângulo

Origem:“The procedure handbook of arc welding”

Análise dos Custos em Soldadura

Tabela de peso de MD para

soldaduras em chanfro

Origem:“The procedure handbook of arc welding”

4

Análise dos Custos em Soldadura

Consumo de fio em SAS origem: “Welding Handbook” AWS

Análise dos Custos em Soldadura

Consumo de fio em SAS

Origem:“The procedure handbook of arc welding”

Análise dos Custos em Soldadura

RENDIMENTOS TÍPICOS DOS CONSUMÍVEIS

Tipo de Consumível/Processo

Eléctrodos Revestidos: Comprimento – 350 mm Comprimento – 450 mm Comprimento – 700 mm

Fios Nus e Varetas: Arco – Submerso MIG / MAG TIG Electro – Escória

Fios Fluxados

Rendimento ( % )

55 a 6560 a 7065 a 75

95 a 10080 a 9590 a 10095 a 100

80 a 85

Análise dos Custos em Soldadura

Razões da redução do rendimento do consumível

− SER:• Ponta do eléctrodo (beata);• Salpicos;• Eléctrodos deteriorados.

− MIG/MAG ou Fios fluxados:• Salpicos;• Fio deteriorado.

• Pontas de fio desaproveitadas nos arranques da soldadura.

− SAS:• Fio deteriorado

− TIG:• Vareta deteriorada

5

Análise dos Custos em Soldadura

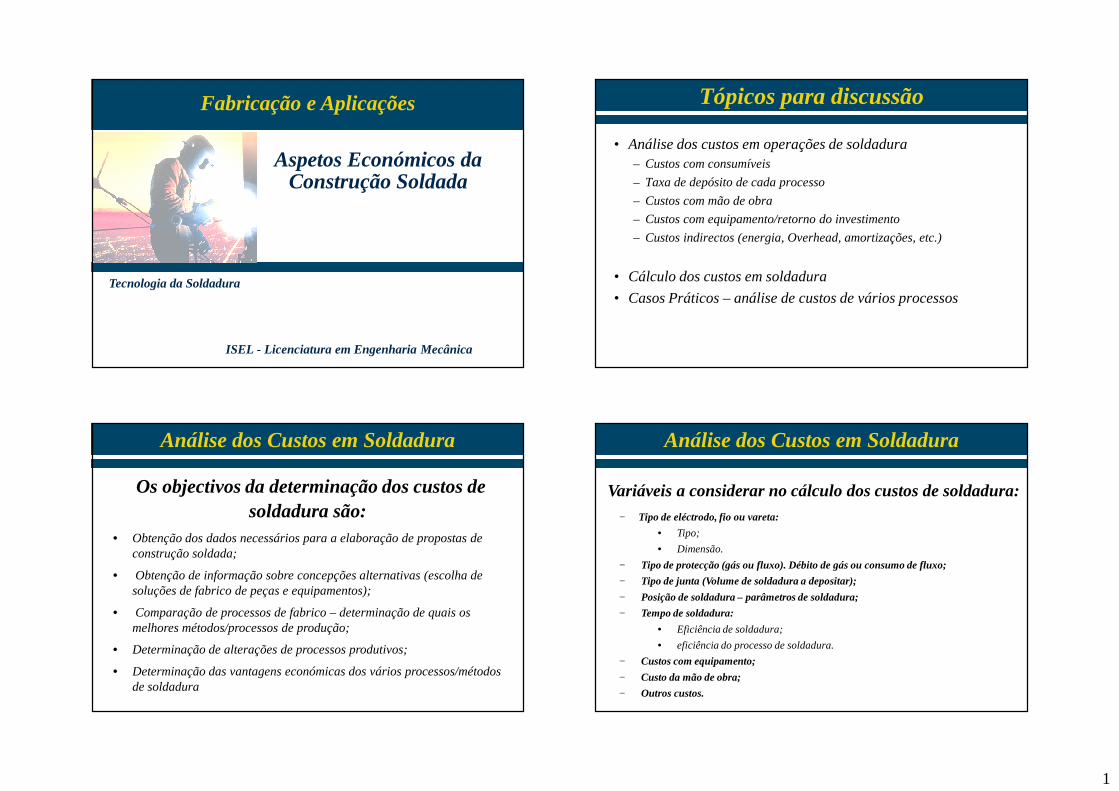

Sendo:

T – “Time required” – Tempo para executar 1 metro de soldadura;

CR – “Cost of labor” – Custo do soldador/operador em €/hora;

OF – “Operation factor” – Relação entre trabalho produtivo (tempo de arco aberto) e as horas totais para executar o trabalho.

Custo com horas de trabalho(O cálculo é estabelecido com base num determinado comprimento de soldadura

– Custo por metro de soldadura)

Custo por metro de soldadura = (T) (CR) / (OF)

Análise dos Custos em Soldadura

“Operation factor” (OF)(O cálculo é estabelecido com base num determinado comprimento de soldadura

– Custo por metro de soldadura)

OF = (Tempo de arco) / (Tempo total)

Análise dos Custos em Soldadura

“OPERATION FACTOR”

Técnica de Soldadura OF( % )

Manual

Semi-automática

Mecanizações

Automações

5 a 30

10 a 60

40 a 90

50 a 95

Análise dos Custos em Soldadura

Factores de Marcha dos Processos de Soldadura

Processo de Soldadura Factor de Marcha Max ( % )

Manual (SER e TIG)

Semi-automática (MIG/MAG e FF)

AutomatizadosMIG/MAGTIGSAS

30

60

100

100100

6

Análise dos Custos em Soldadura

Interpretação dos “Factores de Marcha”

− O “Factor de Marcha” de um processo de soldadura estabelece a relação entre o tempo produtivo comparativamente ao tempo total.

− Na determinação do tempo real poder-se-á considerar ou não determinados factores tais como:

• Tempo de preparação (corte) e montagem das peças a soldar;

• Tempo de execução de tratamentos térmicos (pré-aquecimento, pós-aquecimento ou tratamento térmico após soldadura ;

• Tempo de inspecção após soldadura;

• Tempo de reparação de defeitos assim como de operações de desempeno.

• Outros.

Análise dos Custos em Soldadura

Interpretação dos “Factores de Marcha”

− O “Factor de Marcha” será tanto mais baixo conforme se incorpore ou não as operações afim da soldadura. Neste sentido ele poderá ser de 30% para o processo SER, quando somente se contabiliza como “tempo real” o tempo destinado à operação de soldadura ou ser de 2 a 5% quando este “tempo real” tem em conta o corte, preparação e montagem.

Análise dos Custos em Soldadura

Estimativa do Tempo de Soldadura(O cálculo é estabelecido com base num determinado comprimento de soldadura

– Horas por metro de soldadura)

1. Pode ser determinado por medida directa dos tempos de soldadura de anteriores projectos, obtendo assim informação “histórica”;

2. Pode ser calculada com base no cálculo do peso de MD e na Taxa de depósito do processo de soldadura.

Análise dos Custos em Soldadura

Sendo:

WW – “Weight of weld metal” – Peso de MD em Kg/metro;

D – “Deposition rate” – Taxa de depósito em Kg/hora.

Estimativa do Tempo de trabalho(O cálculo é estabelecido com base num determinado comprimento de soldadura

– Horas por metro de soldadura)

Tempo de soldadura = (WW) / (D)

7

Análise dos Custos em Soldadura

Taxas de depósito vulgarmente utilizada dos vários processos de soldadura:

– TIG 0,15 Kg/h– SER 0,3 Kg/h;– MIG/MAG 0,5 Kg/h;– Fios Fluxados 0,6 Kg/h;– Arco Submerso 2,5 Kg/h;– Electroescória 15 Kg/h.

Análise dos Custos em Soldadura

Taxas de depósito para o processo SER

Origem:“The Procedure Handbook of Arc Welding”

Análise dos Custos em Soldadura

Taxas de depósito para o processo de

Fios Fluxados

Origem:“The Procedure Handbook of Arc Welding”

Análise dos Custos em Soldadura

Taxas de depósito para o processo de

Fios Fluxados

Origem:“Welding Handbook”

AWS

8

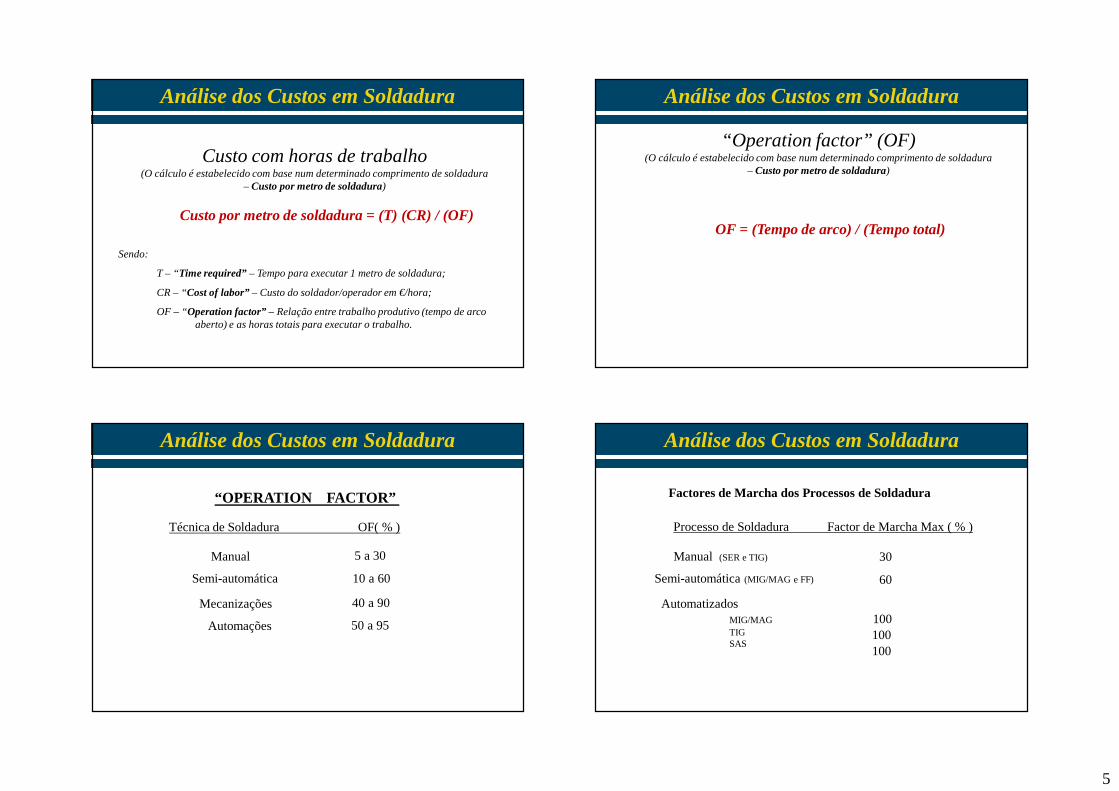

Análise dos Custos em Soldadura

Taxas de depósito para o processo SAS

Origem:“The Procedure Handbook of Arc Welding”

Análise dos Custos em Soldadura

Taxas de depósito para o processo SAS

Origem:“The Procedure Handbook of Arc Welding”

Análise dos Custos em Soldadura

Taxas de depósito para o processo SAS

Origem:“The Procedure Handbook of Arc Welding”

Análise dos Custos em Soldadura

Estimativa do custo Hora do Soldador(O cálculo é estabelecido com base nos custos totais por hora de soldador ou

operador de soldadura)

1. Numa primeira aproximação teremos que considerar os custos directos do soldador – custos com o seu ordenado;

2. A estes terá que se adicionar os custos indirectos, que são:• Custos com amortizações de equipamentos;• Custos com energia, ar comprimido, etc.;• Custo das ferramentas e acessórios de soldadura;• Custos com pessoal indirectos (pessoal não produtivo);• Outros custos que terão que ser escoados pela operação de

soldadura.

9

Análise dos Custos em Soldadura

Factores que permitem reduzir tempo e custos de soldadura

− Diminuir os ângulos do chanfro e folgas;− Usar chanfros duplos− Garantir as dimensões de projecto (reduzir sobre-espessuras)− Utilizar posições favoráveis− Bons acessos às juntas soldadas – construção em subconjuntos− Utilizar consumíveis de maior diâmetro− Utilizar processos com maior factor de marcha e maior taxa de

depósito− Utilizar jigs, manequins− Utilizar posicionadores− Utilizar automatizações ou mecanizações ou robotização

Análise dos Custos em Soldadura

Custo Total de Soldadura(O cálculo é estabelecido com base num determinado comprimento de soldadura

– Custo por metro de soldadura)

Custo de soldadura = (Custo de consumíveis) +

(Custo das horas de trabalho)

Análise dos Custos em Soldadura

A redução dos custos dos processos de soldadura passa pela execução de dispositivos auxiliares aparentemente complexos

Análise dos Custos em Soldadura

Os processos mecanizados (SAS, por exemplo) permitem

obter grandes taxas de depósito.

10

Análise dos Custos em Soldadura

A redução dos custos dos processos de soldadura passa pela utilização de posicionadores, quando o volume de trabalho a

executar assim o justifique.

Análise dos Custos em Soldadura

Os posicionadores permitem soldar nas posições mais convenientes, permitindo assim aumentar as taxas de depósito

Análise dos Custos em Soldadura

Os posicionadores de rolos permitem obter bom rendimento do trabalho, adaptando a peça ao trabalho a realizar.

Análise dos Custos em Soldadura

Automatizações dedicadas permitem obter bom rendimento do trabalho, porem têm pouca versatilidade.

11

Análise dos Custos em Soldadura

Análise da redução dos custos dos processos de automatização ou robotização

1. Comparativamente ao processos manuais, só a partir de um determinado volume de produçãose verifica serem vantajosos os processos de automatização / robotização.

2. A automatização dedicada é, numa primeira fase, mais dispendiosa do que a robotização. A falta de versatilidade de uma automatização, por um lado, assim como o grande investimento num processo de produção fora de qualquer “normalização”, com períodos de experimentação/afinação do processo longos, só permite obter boa rentabilidade após a sua estabilização, ou seja: após execução de um volume de produção grande

Análise dos Custos em Soldadura

A soldadura mecanizada ou automática permite obter melhores factores de marcha “operating factor”.

Análise dos Custos em Soldadura

Os graus de movimentação de robots permite obter grande versatilidade (adaptação a várias condições de trabalho).

Análise dos Custos em Soldadura

Os robots permite obter grande versatilidade, porém necessitam de auxiliares de montagem tais como posicionadores.

12

Análise dos Custos em Soldadura

Tendo em conta os seguintes dados:

• Custo com equipamento− Máquina para SER 1500 €− Máquina para MIG/MAG (Convencional) 2500 €− Máquina para MIG/MAG (Sinérgico) 5000 €− Máquina de TIG 1500 €− Máquina de SAS (Carro) 15 000 €− Máquina de SAS (Cristo) 50 000 €− Posicionador de 50 Ton. 20 000 €

• Custo de consumíveis− Eléctrodo revestido 1,5 €/Kg− Fio sólido para MAG 1,2 €/Kg− Fio Fluxado (aço carbono) 2,4 €/Kg− Fio e fluxo para SAS 3,5 €/Kg− Argon 0,008 €/litro− Mistura Argon/CO2 (80/20) 0,005 €/litro.

Análise dos Custos em Soldadura

Calcular (Exercício 1):

Qual a dimensão de comprimento de junta soldada em chapa que justifica a passagem de soldadura com fios fluxados para SAS, admitindo que o equipamento já existe (não necessita ter em conta a amortização).

Condições:

− Espessura de 12 mm;

− O tempo de preparação de SAS (alinhamento da junta) é de cerca de cinco vezes o de Fios fluxados (o tempo por metro para FF é de 0,5 horas/metro), caso se esteja a preparar 1 metro; porém o tempo de preparação em SAS só aumenta 20% por cada metro adicional;

− O custo das Horas Homem é de 35 €;

− As taxas de depósito são:

• Fios Fluxados 0,6 Kg/hora;

• SAS 2,5 Kg/hora

Análise dos Custos em Soldadura

Calcular (Exercício 1):

FFSAS

• Soldadura com 2 passes;• Sobre-espessura de 2 mm• Área de soldadura 22,67 mm2

• Soldadura com 4 passes;• Sobre-espessura de 2 mm• Área de soldadura 108,36 mm2

Análise dos Custos em Soldadura

Calcular (Exercício 1):

Fios fluxados – 0,824 Kg/m (1,37 h/m)SAS – 0,176 Kg/m (0,07 h/m)

2,57/91 1,87 /65,5

3,07 /108

3,57 /125

0,62

1,23

1,85

3,74 /131

5,61 /196

1,98

3,96

5,93

91,6

109,2

126,9

67,5

135,0

201,9

13

Análise dos Custos em Soldadura

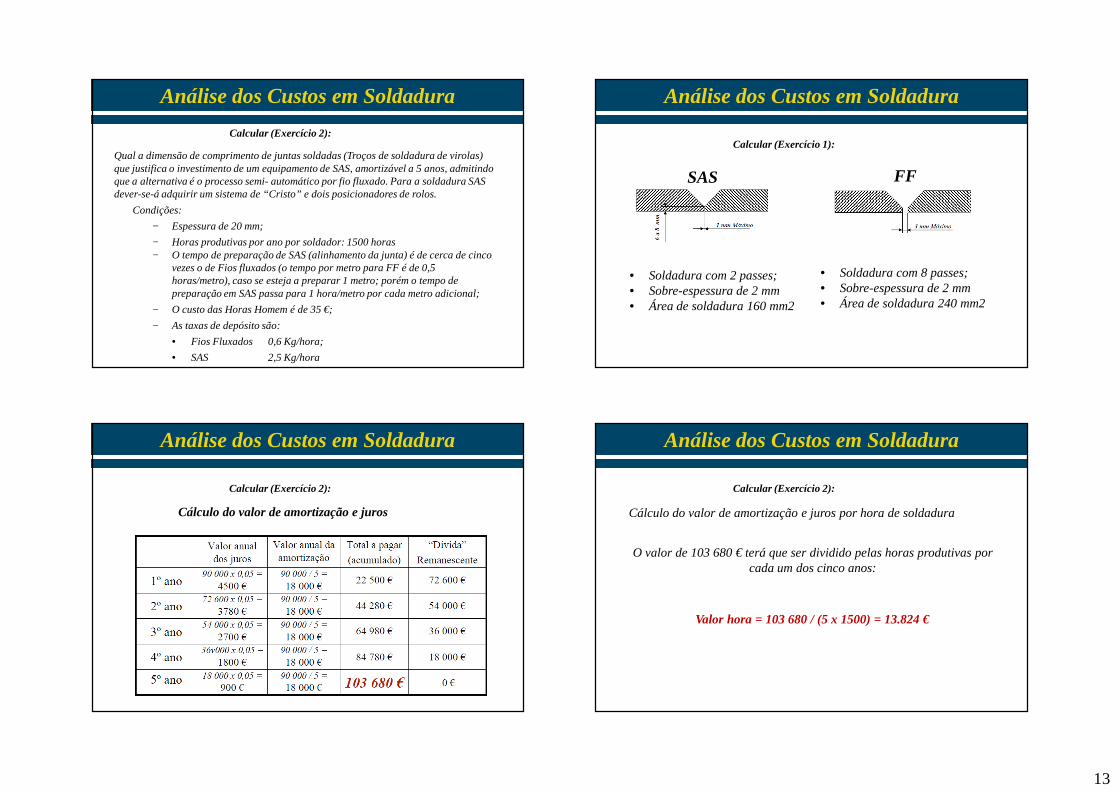

Calcular (Exercício 2):

Qual a dimensão de comprimento de juntas soldadas (Troços de soldadura de virolas) que justifica o investimento de um equipamento de SAS, amortizável a 5 anos, admitindo que a alternativa é o processo semi- automático por fio fluxado. Para a soldadura SAS dever-se-á adquirir um sistema de “Cristo” e dois posicionadores de rolos.

Condições:

− Espessura de 20 mm;

− Horas produtivas por ano por soldador: 1500 horas− O tempo de preparação de SAS (alinhamento da junta) é de cerca de cinco

vezes o de Fios fluxados (o tempo por metro para FF é de 0,5 horas/metro), caso se esteja a preparar 1 metro; porém o tempo de preparação em SAS passa para 1 hora/metro por cada metro adicional;

− O custo das Horas Homem é de 35 €;

− As taxas de depósito são:

• Fios Fluxados 0,6 Kg/hora;

• SAS 2,5 Kg/hora

Análise dos Custos em Soldadura

Calcular (Exercício 1):

FFSAS

• Soldadura com 2 passes;• Sobre-espessura de 2 mm• Área de soldadura 160 mm2

• Soldadura com 8 passes;• Sobre-espessura de 2 mm• Área de soldadura 240 mm2

Análise dos Custos em Soldadura

Calcular (Exercício 2):

Cálculo do valor de amortização e juros

Análise dos Custos em Soldadura

Calcular (Exercício 2):

Cálculo do valor de amortização e juros por hora de soldadura

O valor de 103 680 € terá que ser dividido pelas horas produtivas por cada um dos cinco anos:

Valor hora = 103 680 / (5 x 1500) = 13.824 €

14

Análise dos Custos em Soldadura

Calcular (Exercício 2):

Fios fluxados – 1,87Kg/m (3.12 h/m)SAS – 1,2 Kg/m (0,49 h/m)

Análise dos Custos em Soldadura

Calcular (Exercício 3):

1. Considerando as condições do exercício 2 qual ou quais os aspectos que deviam também ser considerados para além dos que foram utilizados?

2. Quais os ganhos em tempo e custo de soldadura admitindo que se tratam de 21 virolas de 2 metros de diâmetro e com o comprimento de 3 m que terão de ser soldadas em conjunto de três para expedição para estaleiro?

Análise dos Custos em Soldadura

Calcular (Exercício 3 - Questão 1):

1. Os ganhos em tempo de execução do trabalho;

2. Os ganhos em menor potencial de reparações;

3. Os ganhos em menores sobre-espessuras ( no processo SAS é mais fácil de controlar o valor da sebre-espessura);

4. Os ganhos em fiabilidade do processo (qualquer soldadura automática ou mecanizada e mais facilmente reprodutível)

Análise dos Custos em Soldadura

Calcular (Exercício 2 – Questão 2):

Fios fluxados – 1,87Kg/m (3.12 h/m)SAS – 1,2 Kg/m (0,49 h/m)

15

Análise dos Custos em Soldadura

Calcular (Exercício 3 – Questão 2):

Ganhos em tempo: 457,5 horas (52,7 %)

As soldaduras a executar são:− 21 soldaduras longitudinais de 3 metros;− 14 soldaduras circulares de 12,6 metros

Tempo de execução do trabalho em SAS são:− (21 x 5,97) + (14 x 20,3) = 409,6 horas

Tempo de execução do trabalho em FF são:− (21 x 10,89) + (14 x 45,6) = 867,1 horas

Análise dos Custos em Soldadura

Calcular (Exercício 3 – Questão 2):

Ganhos custo: 9978,5 € (32,2 %)

As soldaduras a executar são:− 21 soldaduras longitudinais de 3 metros;− 14 soldaduras circulares de 12,6 metros

Custo de execução do trabalho em SAS são:− (21 x 303) + (14 x 1043) = 20 965 €

Custo de execução do trabalho em FF são:− (21 x 393,5) + (14 x 1620) = 30 943,5 €

![Geografia da Regiao Norte - Aspectos Fisicos, Humanos. Economicos Prof Marco Aurelio Gondim []](https://img.document.onl/doc/110x75/558a395cd8b42aaa1d8b4682/geografia-da-regiao-norte-aspectos-fisicos-humanos-economicos-prof-marco-aurelio-gondim-wwwmgondimblogspotcom.jpg)

![Geografia da Região Centro-Oeste - Aspectos Fisicos, Humanos, Economicos Prof Marco Aurelio Gondim []](https://img.document.onl/doc/110x75/55a9d2921a28ab6f1b8b46fa/geografia-da-regiao-centro-oeste-aspectos-fisicos-humanos-economicos-prof-marco-aurelio-gondim-wwwmgondimblogspotcom.jpg)

![Amazonia - Aspectos Economicos e Sociais da Ocupacao Prof. Marco Aurelio Gondim []](https://img.document.onl/doc/110x75/55706716d8b42a51688b45a5/amazonia-aspectos-economicos-e-sociais-da-ocupacao-prof-marco-aurelio-gondim-wwwgondimnet.jpg)