Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL DE MINAS GERAIS - UFMG

CURSO DE GRADUAÇÃO EM CIÊNCIAS ATUARIAIS

DEPARTAMENTO DE ESTATÍSTICA

JOSÉ CLÁUDIO RODARTE

A EVOLUÇÃO DA PREVIDÊNCIA

COMPLEMENTAR FECHADA NO BRASIL,

DA DÉCADA DE 70 AOS DIAS ATUAIS:

Expectativas, Tendências e Desafios

BELO HORIZONTE

2011

JOSÉ CLÁUDIO RODARTE

A EVOLUÇÃO DA PREVIDÊNCIA

COMPLEMENTAR FECHADA NO BRASIL,

DA DÉCADA DE 70 AOS DIAS ATUAIS:

Expectativas, Tendências e Desafios

Monografia apresentada ao Departamento de

Estatística da Universidade Federal de Minas Gerais

- UFMG como requisito parcial à obtenção do título

de Bacharel em Ciências Atuariais. Turma 1º/2007

Orientador: João Roberto Rodarte,

professor voluntário da disciplina

“Legislação, Seguro e Previdência”

do curso de Ciências Atuariais

da UFMG

BELO HORIZONTE

2011

Dedico este trabalho de monografia a meu

irmão, João Roberto Rodarte, que foi o grande

incentivador para eu iniciar, permanecer e

concluir o curso de Ciências Atuariais, à

minha mãe, D. Jony e minha tia Dulcinha que

muito sentiram a minha falta durante todo o

período em que tive de me dedicar ao curso.

AGRADECIMENTOS

Agradeço ao Cássio Maldonado Turra, meu professor de Introdução à Monografia do

curso de Ciências Atuariais, que me estimulou com orientações fundamentais, e a todos que

gentilmente contribuíram, direta ou indiretamente, para a realização deste trabalho.

RESUMO

Este trabalho de monografia visa apresentar as principais mudanças ocorridas no

sistema de Previdência Complementar Fechada no Brasil, da década de 70 aos dias atuais,

indicando as suas expectativas, tendências e desafios. Serão abordados temas como a

evolução desse sistema e da legislação correspondente; as transformações dos desenhos dos

planos de benefícios; a evolução da relação de trabalho do empregado com a empresa, além

de outros, como o impacto da questão demográfica na previdência, as mudanças recentes,

seus desdobramentos e efeitos vivenciados pelos fundos de pensão.

Em 1970 a poupança constituída pela previdência complementar fechada era

praticamente nula e no final de 2010 representava 14,6% do PIB, percentual significativo mas

ainda muito baixo quando comparado aos de países mais desenvolvidos, onde a relação

ativos/PIB chega a superar 100% em alguns casos, o que indica o enorme potencial de

crescimento do segmento no país. Para tanto, o governo federal deverá manter a política de

medidas que visam a disseminação à população de cultura previdenciária e educação

financeira, e procurar utilizar estratégias múltiplas de comunicação para alcançar todos os

públicos.

A carteira administrada por fundos de pensão brasileiros avançou em média 15% ao

ano, nos últimos 10 anos, apresentando o melhor desempenho entre os maiores mercados

neste setor. O segmento de previdência complementar fechada no país está consolidado e a

maneira como se comportou na crise de 2008 comprova isso.

Palavras-chave: Benefício Definido. Contribuição Definida. Contribuição Variável.

Cultura Previdenciária. Educação Financeira. EFPC. Entidade Fechada de Previdência

Complementar. Fator Previdenciário. Fundos de Pensão. Funpresp. Governança Corporativa.

Legislação Previdenciária. Planos de Benefícios. Poupança Previdenciária. Previc.

Previdência Complementar Fechada. Previdência Social. Questão Demográfica. Reforma

Previdenciária. Sustentabilidade. Vínculo Associativo.

ABSTRACT

This work aims to present the main changes in the Brazilian Closed Pension

Funds system, from the 70's until today, indicating its expectations, trends and

challenges. It will be addressed matters such as the evolution of this system and the

corresponding legislation, transformations in the design of benefit plans, the evolution of

the employment relation between the employee and the company. Furthermore, the

impact of demographics on this system, the most recent trends and its implications, along

with the impacts experienced by the pension schemes, will also be addressed.

In 1970 the savings accrued by the complementary pension funds were

practically nil and by the end of 2010 represented 14.6% of GDP, a significant

percentage but still very low compared to more developed countries, where the

relationship assets/GDP ratio comes to surpass 100% in some cases, which indicates the

enormous potential for growth of the segment in Brazil. To this end, the federal

government should maintain the policy measures aimed at spreading the financial

planning culture and the education on matters related to private pension among the

population, and search use multiple communication strategies to reach all audiences.

The investment portfolio managed by Brazilian occupational pension schemes

increased by an average of 15% per year, over the past 10 years, presenting the best

performance among the largest markets in this sector. This system is definitely

consolidated in the country and the way it behaved during the 2008 crisis proves that.

Keywords: Defined Benefit. Defined Contribution. Hybrid Plan. Financial

Planning Culture. Financial Education. Closed Occupational Pension Schemes. Security

Factor. Pension Funds. Funpresp. Corporate Governance. Social Security Legislation.

Benefit Plans. Pension Provision. Previc. Social Security. Demographic Issues. Social

Security Reform. Sustainability. Associative Pension.

SUMÁRIO

1. INTRODUÇÃO ................................................................................................................. 8

2. REVISÃO LITERATURA ............................................................................................. 11

2.1 Sistema Previdenciário Brasileiro .................................................................................. 11

2.2 A Previdência Social, suas Principais Reformas e o Fator Previdenciário ................... 18

2.3 A Evolução da Legislação da Previdência Complementar Fechada no Brasil ............. 29

2.4 As Mudanças dos Desenhos dos Planos e da Relação de Trabalho dos Empregados

com a Empresa .............................................................................................................. 32

2.5 A Possibilidade da Previdência Fechada pelo Vínculo Associativo .............................. 40

2.6 Os Princípios e Práticas de Boa Governança Corporativa ............................................. 41

2.7 A Nova Estrutura do Ministério da Previdência Social: Previc, SPPC, CNPC e

CRPC ............................................................................................................................ 43

2.8 As Expectativas, Tendências e Desafios da Previdência Complementar Fechada......... 46

2.8.1 A Reforma Previdenciária ....................................................................................... 47 2.8.2 Fortalecimento dos Programas de Educação Financeira e Cultura Previdenciária . 52 2.8.3 Incorporação do Conceito de Sustentabilidade nas Práticas de Gestão e

Investimento ............................................................................................................ 54 2.8.4 Previdência Complementar do Servidor Público..................................................... 56

2.8.5 A Ampliação da Previdência Fechada pelo Vínculo Associativo ........................... 58 2.8.6 Opção por Perfis de Investimento ........................................................................... 59

2.8.7 Produtos Focados em Nichos Específicos ............................................................... 61 2.8.8 Redução da Taxa de Juros – Maior Diversificação dos Investimentos ................... 64 2.8.9 Desafios Demográficos............................................................................................ 67 2.8.10 Novas Tábuas Biométricas Adotadas pela Susep .................................................. 68

2.8.11 Adoção de Tábuas de Mortalidade “Unissex” ....................................................... 69 2.8.12 Forte Demanda Trabalhista ................................................................................... 69

3. CONCLUSÃO E CONSIDERAÇÕES FINAIS ........................................................... 71

REFERÊNCIAS ..................................................................................................................... 75

8

1. INTRODUÇÃO

A previdência complementar em nosso país está estruturada em dois pilares, que são

as entidades abertas, com fins lucrativos, que operam planos individuais e coletivos, e as

entidades fechadas, sem fins lucrativos, que operam somente planos coletivos decorrentes de

vínculo empregatício – chamados patrocinados – ou associativo – chamados instituídos. Esses

dois tipos de previdência complementar proporcionam ao trabalhador um seguro

previdenciário adicional, de acordo com sua vontade e necessidade.

Este trabalho de monografia procura abordar as principais mudanças ocorridas no

sistema de previdência complementar fechada no Brasil, da década de 70 aos dias atuais,

discorrendo sobre a evolução da legislação correspondente; as transformações dos desenhos

dos planos (antes notadamente BD – Benefício Definido e hoje notadamente CD –

Contribuição Definida e CV – Contribuição Variável)1; a evolução da relação de trabalho do

empregado com a empresa; o impacto da questão demográfica na previdência, as mudanças

recentes, seus desdobramentos e efeitos vivenciados pelos fundos de pensão.

Em 1970, a poupança constituída pela previdência complementar fechada era

praticamente nula e no final de 2009 era de meio trilhão de reais2, representando 16% do

Produto Interno Bruto - PIB de 2009 de R$ 3,143 trilhões. Nessa ocasião, mais de 2 milhões

de participantes contribuintes e mais de 4 milhões de dependentes compunham o sistema

fechado, e cerca de 700 mil assistidos recebiam benefícios de fundos de pensão3.

Em 2010, a poupança constituída pelos fundos de pensão no Brasil, de R$ 537,04

bilhões4, passou a representar 14,6% do PIB daquele ano de R$ 3,675 trilhões

5, percentual

significativo mas ainda muito baixo quando comparado ao de países mais desenvolvidos.

1 Os conceitos dos planos BD, CD e CV serão abordados oportunamente neste trabalho de monografia.

2 Revista Universo Contábil de 12.02.2010.

3 Revista Fundos de Pensão da Associação Brasileira das Entidades Fechadas de Previdência Complementar -

Abrapp, de fevereiro/2010. Em novembro/2010, pelo Consolidado Estatístico da Abrapp, cujos dados se referem

a suas 272 afiliadas que administram mais de 95% dos recursos garantidores das provisões técnicas, fundos e

reservas, havia 659.631 assistidos (aposentados e pensionistas) recebendo benefícios de fundos de pensão, além

de 2.077.122 participantes ativos (contribuintes) e 3.510.576 dependentes. Comparando com os dados de 2009

válidos para todas as entidades e não apenas para as afiliadas à Abrapp, pode-se constatar a coerência dos

números. 4 http://www.mpas.gov.br/arquivos/office/4_110408-152746-030.pdf. Acesso em 09.05.2011.

5 www.ibge.gov.br. Acesso em 09.05.2011.

9

Cabe observar que no site da Abrapp6 consta uma poupança de 534 bilhões de reais

em 2010, pois os dados se referem somente a suas afiliadas (272 de um total de 368 Entidades

Fechadas de Previdência Complementar – EFPC).

Segundo Vanessa Correia, do Brasil Econômico de 25.04.2011, levantamento

realizado pela consultoria Towers Watson aponta que a carteira administrada por fundos de

pensão brasileiros avançou em média 15% ao ano, nos últimos 10 anos, apresentando o

melhor desempenho entre os 13 maiores mercados neste setor. Para Alessandra Cardoso,

consultora sênior de investimentos da Towers Watson, uma taxa de juros elevada e o

conservadorismo nas aplicações foram os responsáveis por esse desempenho, além do fato de

muitos planos serem jovens e em fase de acumulação. Em dólar, os ativos brasileiros

repetiram o desempenho e tiveram crescimento médio de 16,5% ao ano, entre 2000 e 2010.

O potencial de crescimento do mercado de fundos de pensão é enorme dado o atual

perfil de contribuição dos beneficiários, pois as pessoas ainda não contribuem o suficiente

para manter o seu padrão de vida no futuro, o que deve mudar com a disseminação à

população de cultura previdenciária e educação financeira. Para tanto, o governo federal

deverá manter a política de medidas que visam a essa disseminação, e procurar utilizar

estratégias múltiplas de comunicação para alcançar todos os públicos.

Ainda segundo o levantamento realizado pela consultoria Towers Watson, os ativos

administrados por entidades fechadas de previdência complementar de 13 países (Austrália,

Canadá, França, Alemanha, Hong Kong, Irlanda, Japão, Alemanha, África do Sul, Suíça,

Reino Unido, Estados Unidos e Brasil) totalizaram US$ 26,5 trilhões ao final de 2010, um

recorde que representa uma expansão de 12% em relação a 2009. Os países que apresentaram

a maior relação ativos/PIB em 2010 foram a Holanda, com 134%, seguida pela Suíça (126%)

e os Estados Unidos (104%). No Brasil, a relação ativos/PIB era de apenas 17% (sic) ao final

de 2010, o que indica o enorme potencial de crescimento do segmento no país.

Cabe aqui observar que a relação ativos/PIB do Brasil de 14,6%, conforme

mencionado anteriormente, refere-se apenas à previdência fechada. Se englobarmos os

valores da previdência aberta (patrimônio de R$ 90,5 bilhões em 2010, que representam 2,5 %

6 http://www.abrapp.org.br. Acesso em 09.05.2011.

10

do PIB de R$ 3,675 trilhões em 2010)7, esse percentual seria em torno de 17,1%, que

converge para o valor apontado pela Towers.

Cabe ainda observar que a arrecadação do PGBL8 em 2010 foi de R$ 6,1 bilhões e a

de outros planos da previdência aberta foi de 9,1 bilhões de reais, ou seja, aproximadamente

1/6 do patrimônio de R$ 90,5 bilhões mencionado foi constituído em apenas 1 ano, o que dá

uma ideia da velocidade do crescimento da previdência aberta. O VGBL, só em 2010,

arrecadou R$36,7 bilhões e, embora não possa ser formalmente considerado como

previdência aberta, na prática é, pois se trata de uma poupança com fins previdenciários.

Esses dados foram obtidos no sítio internet da Susep (ver nota de rodapé nesta página).

No mesmo período as EFPC arrecadaram R$14,7 bilhões de recursos correntes

(contribuições), de um total de adições de R$ 22,4 bilhões9, e tiveram R$ 35,0 bilhões de

deduções, referentes a despesas com benefícios, investimentos, administração e provisões de

contingência. Somente com benefícios de prestação continuada (manutenção) foram gastos

R$ 24,7 bilhões e com benefícios de prestação única (pecúlio) mais institutos10

foram gastos

R$ 2,5 bilhões, que totalizam R$ 27,2 bilhões referentes a pagamentos de benefícios11

.

A previdência complementar estimula o crescimento da poupança nacional. Segundo

expectativa do presidente da Abrapp, José de Souza Mendonça, em março de 2010, a

poupança constituída pelas entidades fechadas poderia atingir de 40 a 50% do PIB em dez

anos12

, sem citar as fontes de suas projeções. Cabe lembrar que em 1970 este percentual era

praticamente nulo.

Essas informações demonstram a importância de se discutir tema tão relevante.

7 www.susep.gov.br >> Boletins estatísticos >> dez/2010. Acesso em 09.05.2011.

8 PGBL significa Plano Gerador de Benefício Livre e VGBL quer dizer Vida Gerador de Benefício Livre. São

planos previdenciários que permitem acumular recursos por um prazo contratado, durante o qual o dinheiro

depositado vai sendo investido e rentabilizado pela seguradora escolhida. 9 Incluem também contribuições contratadas e sua remuneração, migrações entre planos, portabilidades e outras

adições. 10

Institutos em planos de EFPC: benefício proporcional diferido, portabilidade, resgate e autopatrocínio. 11

Os dados deste parágrafo foram obtidos em http://www.previdenciasocial.gov.br/sppc.php?id_spc=234,

Previdência Complementar Estatística Mensal dez/2010, Tabela 1.2.6 – Gestão Previdencial das EFPC, com

detalhamento das adições e deduções, segundo patrocínio predominante. Acesso em 23.05.2011. 12

Revista Petros de março de 2010 e Diário dos Fundos de Pensão Abrapp/Sindapp de 03.03.2010.

11

2. REVISÃO LITERATURA

2.1 Sistema Previdenciário Brasileiro

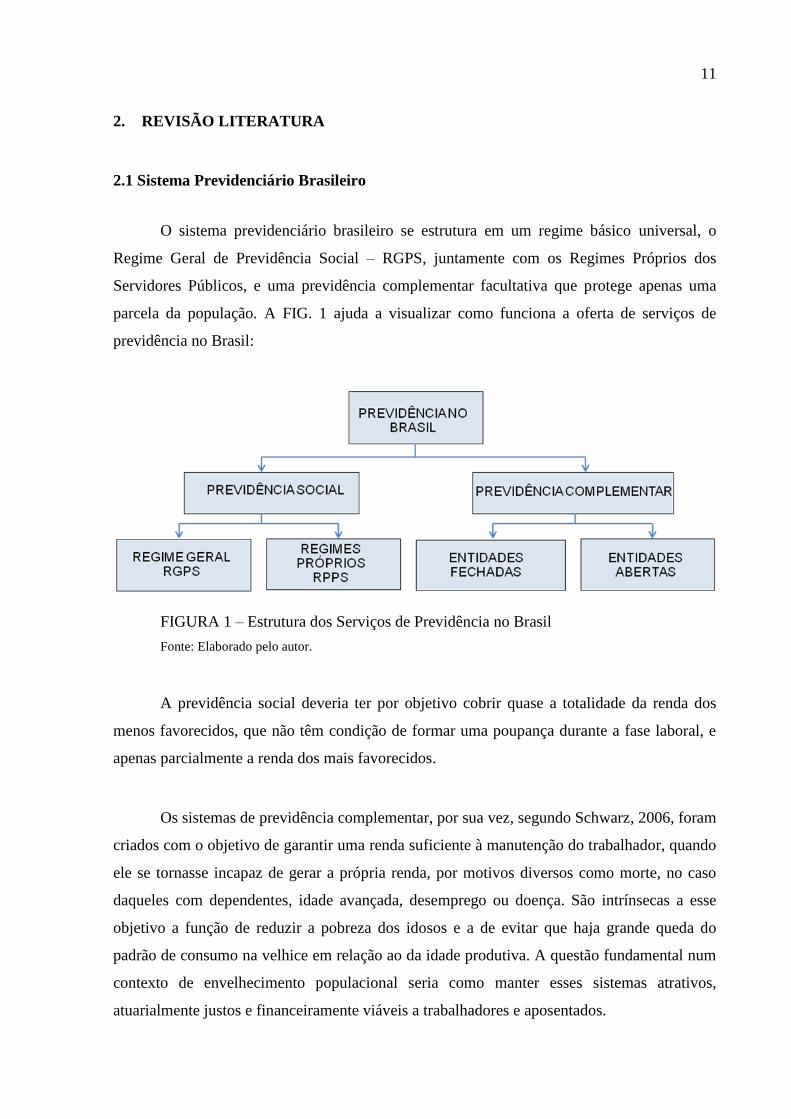

O sistema previdenciário brasileiro se estrutura em um regime básico universal, o

Regime Geral de Previdência Social – RGPS, juntamente com os Regimes Próprios dos

Servidores Públicos, e uma previdência complementar facultativa que protege apenas uma

parcela da população. A FIG. 1 ajuda a visualizar como funciona a oferta de serviços de

previdência no Brasil:

FIGURA 1 – Estrutura dos Serviços de Previdência no Brasil

Fonte: Elaborado pelo autor.

A previdência social deveria ter por objetivo cobrir quase a totalidade da renda dos

menos favorecidos, que não têm condição de formar uma poupança durante a fase laboral, e

apenas parcialmente a renda dos mais favorecidos.

Os sistemas de previdência complementar, por sua vez, segundo Schwarz, 2006, foram

criados com o objetivo de garantir uma renda suficiente à manutenção do trabalhador, quando

ele se tornasse incapaz de gerar a própria renda, por motivos diversos como morte, no caso

daqueles com dependentes, idade avançada, desemprego ou doença. São intrínsecas a esse

objetivo a função de reduzir a pobreza dos idosos e a de evitar que haja grande queda do

padrão de consumo na velhice em relação ao da idade produtiva. A questão fundamental num

contexto de envelhecimento populacional seria como manter esses sistemas atrativos,

atuarialmente justos e financeiramente viáveis a trabalhadores e aposentados.

12

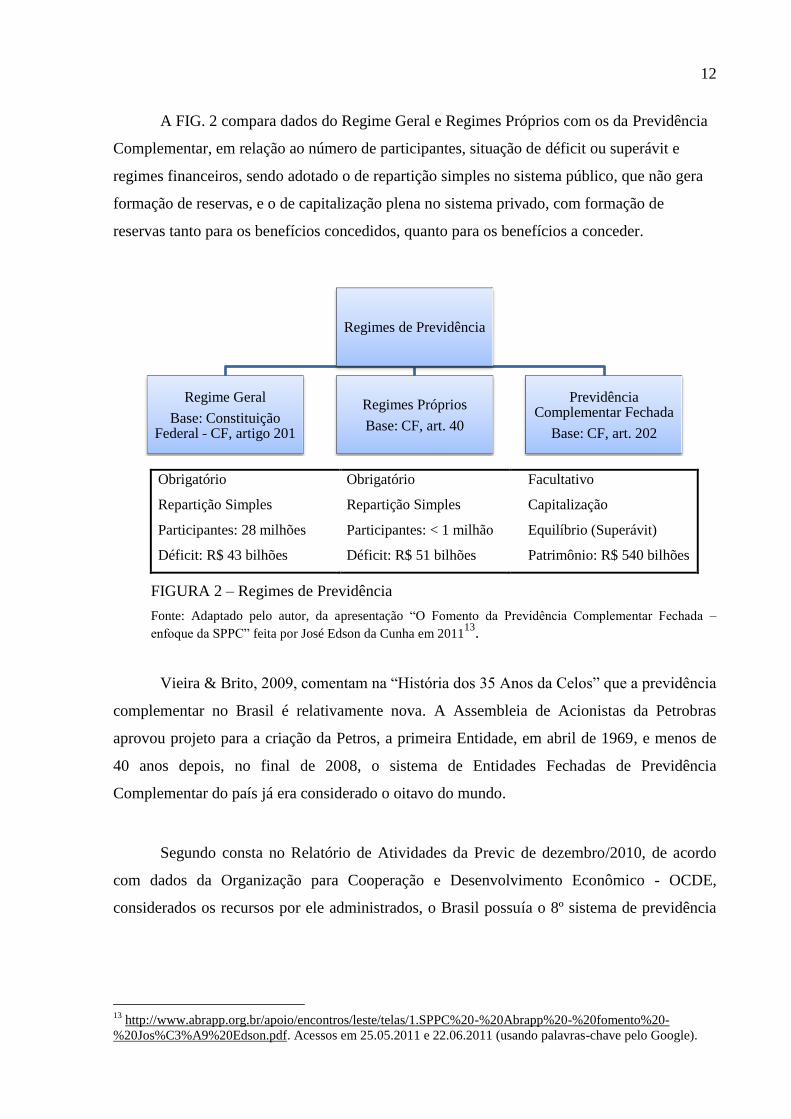

A FIG. 2 compara dados do Regime Geral e Regimes Próprios com os da Previdência

Complementar, em relação ao número de participantes, situação de déficit ou superávit e

regimes financeiros, sendo adotado o de repartição simples no sistema público, que não gera

formação de reservas, e o de capitalização plena no sistema privado, com formação de

reservas tanto para os benefícios concedidos, quanto para os benefícios a conceder.

Obrigatório

Repartição Simples

Participantes: 28 milhões

Déficit: R$ 43 bilhões

Obrigatório

Repartição Simples

Participantes: < 1 milhão

Déficit: R$ 51 bilhões

Facultativo

Capitalização

Equilíbrio (Superávit)

Patrimônio: R$ 540 bilhões

FIGURA 2 – Regimes de Previdência

Fonte: Adaptado pelo autor, da apresentação “O Fomento da Previdência Complementar Fechada –

enfoque da SPPC” feita por José Edson da Cunha em 201113

.

Vieira & Brito, 2009, comentam na “História dos 35 Anos da Celos” que a previdência

complementar no Brasil é relativamente nova. A Assembleia de Acionistas da Petrobras

aprovou projeto para a criação da Petros, a primeira Entidade, em abril de 1969, e menos de

40 anos depois, no final de 2008, o sistema de Entidades Fechadas de Previdência

Complementar do país já era considerado o oitavo do mundo.

Segundo consta no Relatório de Atividades da Previc de dezembro/2010, de acordo

com dados da Organização para Cooperação e Desenvolvimento Econômico - OCDE,

considerados os recursos por ele administrados, o Brasil possuía o 8º sistema de previdência

13

http://www.abrapp.org.br/apoio/encontros/leste/telas/1.SPPC%20-%20Abrapp%20-%20fomento%20-

%20Jos%C3%A9%20Edson.pdf. Acessos em 25.05.2011 e 22.06.2011 (usando palavras-chave pelo Google).

Regimes de Previdência

Regime Geral

Base: Constituição Federal - CF, artigo 201

Regimes Próprios

Base: CF, art. 40

Previdência Complementar Fechada

Base: CF, art. 202

13

complementar do mundo, abrangendo 369 EFPC, 1.068 planos previdenciários, 2.728

patrocinadores, 2,74 milhões de participantes e assistidos, e patrimônio de R$ 512,8 bilhões14

.

Tabela 1 – Número de entidades e de planos de previdência complementar fechada

EFPC no Brasil 1996 ... 2003 2004 2005 2006 2007 2008 2009 2010

Do setor Público 114 ... 84 83 82 79 81 83 82 84

Do setor Privado15

240 ... 279 283 288 290 291 288 287 284

TOTAL EFPC 354 ... 363 366 370 369 372 371 369 368

No. de Planos

16 ND ... ND ND ND 999 992 1030 1068 1.078

Fontes: No. de EFPC de 1996 a 2004: PINHEIRO, 2007, com base em SPC/MPS e SUSEP/MF; n

o. de EFPC de

2005 a 2010 e no. de planos, obtidos pelo autor com base nos Informes Estatísticos SPC e Estatísticas Mensais

Previc.

Com relação à distribuição regional, há uma forte concentração das EFPC nas regiões

Sudeste e Sul do Brasil, apenas quatro na região Norte e nenhuma no Acre, Amapá, Roraima

e Tocantins.17

GRÁFICO 1 – Evolução da quantidade de EFPC por tipo de patrocínio predominante

Ref.: Dez/Ano.

Fonte: PREVIC/BO/Universo cadastro – Datas das Extrações: 29.04.2010 e 07.04.2011.

Obs.: A sequência das barras em cada ano é a mesma apresentada na legenda.

14

http://www.previdencia.gov.br/arquivos/office/3_110106-132700-929.pdf consulta em 12.05.11 15

Engloba instituidores 16

O número de planos administrados engloba os planos instituídos e patrocinados 17

Dados obtidos em http://www.previdenciasocial.gov.br/sppc.php?id_spc=234, Previdência Complementar

Estatística Mensal dez/2010, Tabela 1.1.1. Acesso em 25.05.2011.

14

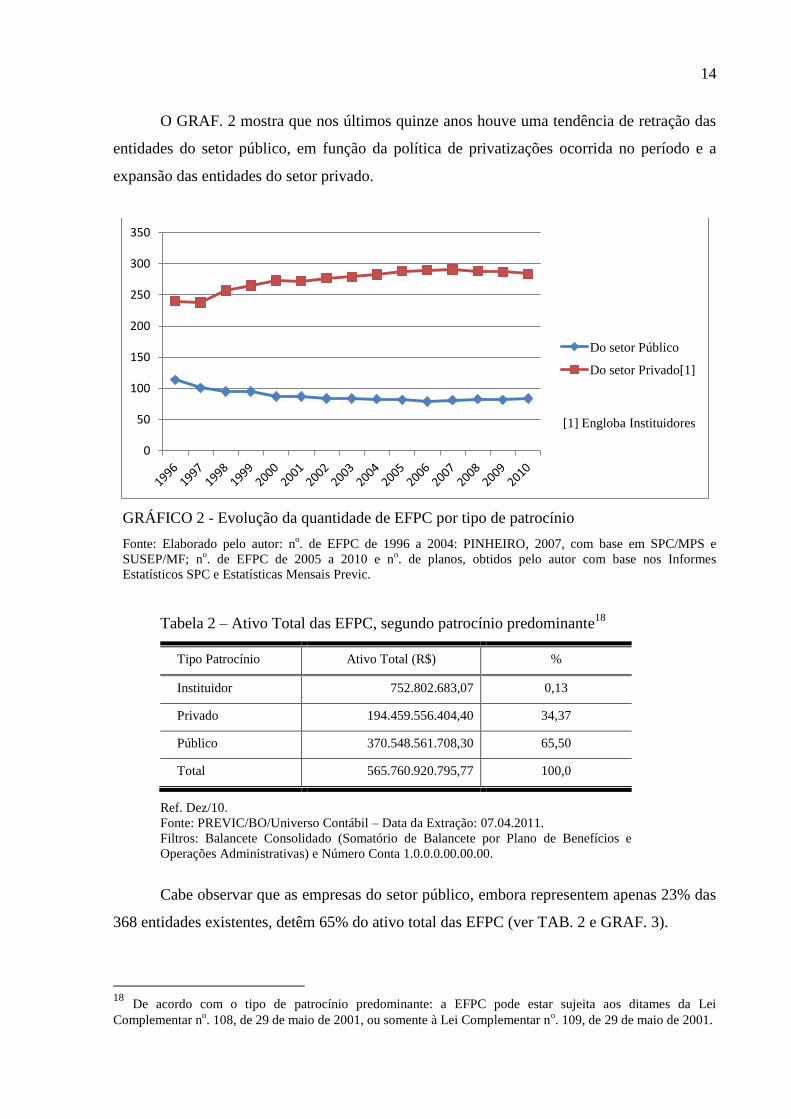

O GRAF. 2 mostra que nos últimos quinze anos houve uma tendência de retração das

entidades do setor público, em função da política de privatizações ocorrida no período e a

expansão das entidades do setor privado.

GRÁFICO 2 - Evolução da quantidade de EFPC por tipo de patrocínio

Fonte: Elaborado pelo autor: no. de EFPC de 1996 a 2004: PINHEIRO, 2007, com base em SPC/MPS e

SUSEP/MF; no. de EFPC de 2005 a 2010 e n

o. de planos, obtidos pelo autor com base nos Informes

Estatísticos SPC e Estatísticas Mensais Previc.

Tabela 2 – Ativo Total das EFPC, segundo patrocínio predominante18

Tipo Patrocínio Ativo Total (R$) %

Instituidor 752.802.683,07 0,13

Privado 194.459.556.404,40 34,37

Público 370.548.561.708,30 65,50

Total 565.760.920.795,77 100,0

Ref. Dez/10.

Fonte: PREVIC/BO/Universo Contábil – Data da Extração: 07.04.2011.

Filtros: Balancete Consolidado (Somatório de Balancete por Plano de Benefícios e

Operações Administrativas) e Número Conta 1.0.0.0.00.00.00.

Cabe observar que as empresas do setor público, embora representem apenas 23% das

368 entidades existentes, detêm 65% do ativo total das EFPC (ver TAB. 2 e GRAF. 3).

18

De acordo com o tipo de patrocínio predominante: a EFPC pode estar sujeita aos ditames da Lei

Complementar no. 108, de 29 de maio de 2001, ou somente à Lei Complementar n

o. 109, de 29 de maio de 2001.

0

50

100

150

200

250

300

350

Do setor Público

Do setor Privado[1]

[1] Engloba Instituidores

15

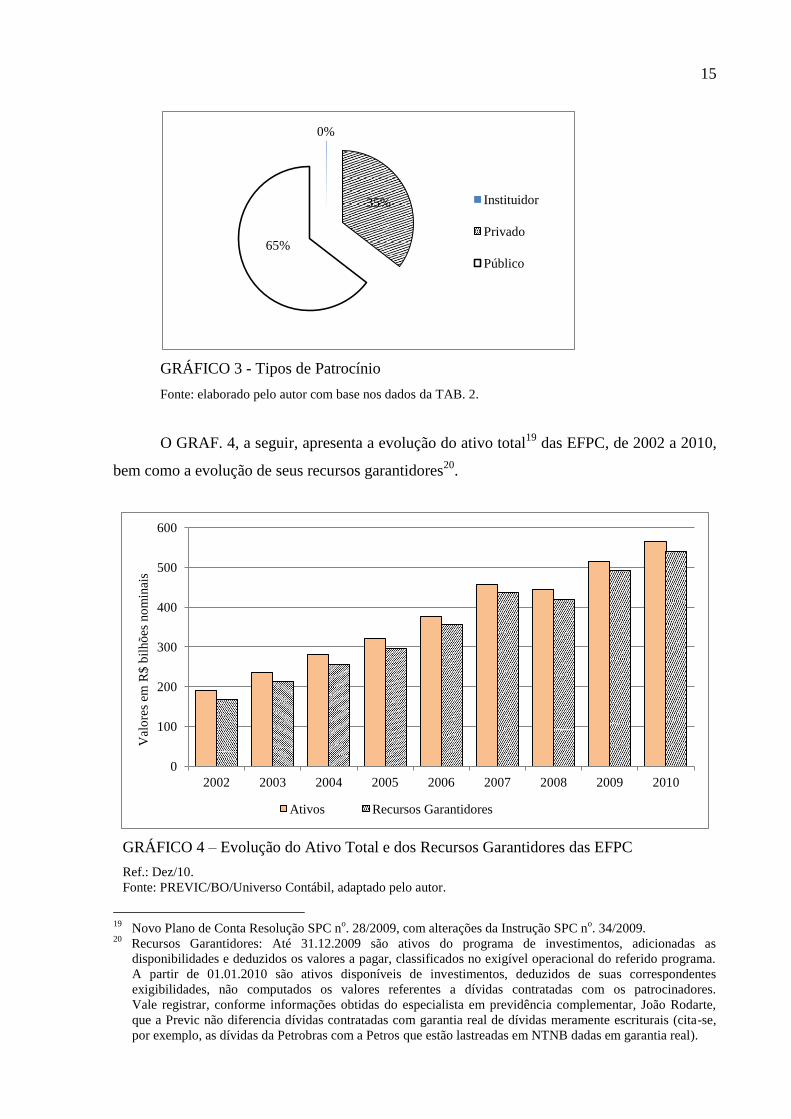

GRÁFICO 3 - Tipos de Patrocínio

Fonte: elaborado pelo autor com base nos dados da TAB. 2.

O GRAF. 4, a seguir, apresenta a evolução do ativo total19

das EFPC, de 2002 a 2010,

bem como a evolução de seus recursos garantidores20

.

GRÁFICO 4 – Evolução do Ativo Total e dos Recursos Garantidores das EFPC

Ref.: Dez/10.

Fonte: PREVIC/BO/Universo Contábil, adaptado pelo autor.

19

Novo Plano de Conta Resolução SPC no. 28/2009, com alterações da Instrução SPC n

o. 34/2009.

20 Recursos Garantidores: Até 31.12.2009 são ativos do programa de investimentos, adicionadas as

disponibilidades e deduzidos os valores a pagar, classificados no exigível operacional do referido programa.

A partir de 01.01.2010 são ativos disponíveis de investimentos, deduzidos de suas correspondentes

exigibilidades, não computados os valores referentes a dívidas contratadas com os patrocinadores.

Vale registrar, conforme informações obtidas do especialista em previdência complementar, João Rodarte,

que a Previc não diferencia dívidas contratadas com garantia real de dívidas meramente escriturais (cita-se,

por exemplo, as dívidas da Petrobras com a Petros que estão lastreadas em NTNB dadas em garantia real).

0%

35%

65%

Instituidor

Privado

Público

0

100

200

300

400

500

600

2002 2003 2004 2005 2006 2007 2008 2009 2010

Val

ore

s em

R$

bil

hõ

es n

om

inai

s

Ativos Recursos Garantidores

16

Tabela 3 – Quantidade de Planos Previdenciais das EFPC

Tipo de Plano Quantidade

Instituído 48

Patrocinado 1.030

Total 1.078

Ref.: Dez/10.

Fonte: PREVIC/BO/Universo Cadastro – Data da Extração: 07.04.2011, adaptado pelo autor.

A dinâmica do funcionamento financeiro de um fundo de pensão pode ser visualizada

de forma simplificada, com a ajuda da FIG. 3, onde se pode observar que, no início do

processo, os fundos de pensão recebem contribuições dos patrocinadores e dos participantes.

Com a estrutura administrativa já em funcionamento, investem os recursos financeiros nos

segmentos de aplicação autorizados pela legislação que regula os investidores institucionais,

visando obter rendimentos líquidos que se acumulam às reservas para pagamento dos

benefícios previdenciários aos participantes.

FIGURA 3: Esquema geral de funcionamento de um fundo de pensão

Fonte: Pinheiro, 2007, p. 43.

17

Ainda com relação à FIG. 3, as contribuições vertidas, acrescidas do retorno das

aplicações de patrimônio acumulado, devem fluir para o fundo em ritmo suficiente para pagar

benefícios no curto prazo – que podem incluir desde aposentadoria até seguros de invalidez,

morte e desemprego – e para honrar as obrigações de longo prazo do fundo de pensão.

O custo de um plano de benefícios depende diretamente do nível de riscos atuariais

por ele assumidos; da qualidade no gerenciamento dos riscos envolvidos; do desempenho da

carteira de investimentos do fundo de pensão e da administração de seus respectivos riscos

financeiros; e do custo geral de gestão e supervisão da entidade previdenciária.

É também importante para o fundo de pensão saber como serão repartidos os custos de

um determinado plano de benefícios entre o Estado (benefícios fiscais e tributários), o

patrocinador (contribuições e garantias), o participante (parcelas do salário) e o administrador

do fundo (garantias e responsabilidade fiduciária21

).

Anualmente, com o objetivo de verificar o funcionamento da EFPC, são elaboradas

demonstrações financeiras e contábeis, avaliações atuariais e política de investimentos, que

são disponibilizadas aos participantes, assistidos e ao órgão executivo fiscalizador, para

acompanhamento e supervisão das atividades e operações dos planos de benefícios dos fundos

de pensão.

21

Responsabilidade fiduciária é um conceito mais amplo que o de prudência financeira, que seria a obrigação

moral para com o investidor de maximizar o retorno e minimizar o risco.

(http://www.eps.ufsc.br/disserta98/bello/cap4.html apud Zero Emissions Research Initiative – Zeri, lançado pela

UNU (United Nations University) em 1994). Acesso em 04.06.2011.

18

2.2 A Previdência Social, suas Principais Reformas e o Fator Previdenciário

É de amplo conhecimento que a Previdência Social não possui recursos suficientes

para pagar um benefício que permita ao aposentado manter o padrão de vida que tinha quando

em atividade. Para constatar a necessidade de complementação do benefício do INSS,

apresenta-se a seguir o método de determinação desse benefício, comparando-o com o salário

final do trabalhador enquanto ativo.22

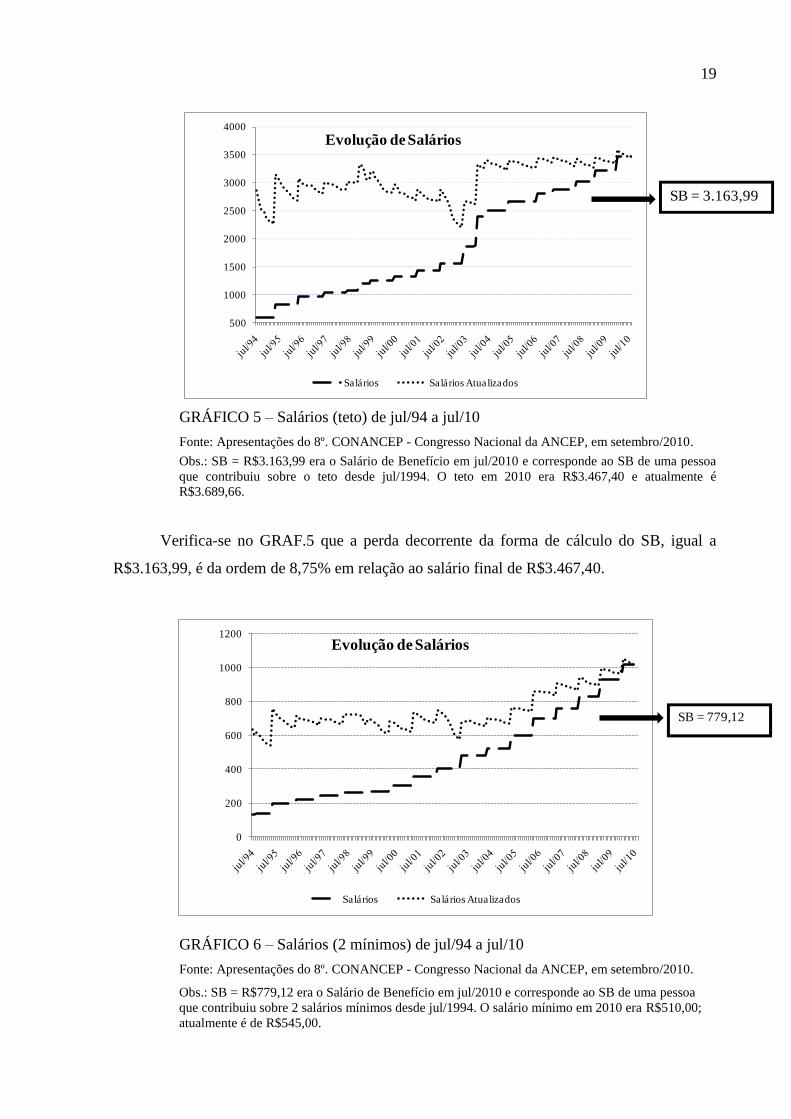

Conforme divulgado pelo INSS, “para se ter direito à aposentadoria por tempo de

contribuição integral” (sic), o trabalhador deve comprovar pelo menos 35 anos de

contribuição, se homem, e 30 anos, se mulher. O INSS considera a aposentadoria integral

como aquela em que o valor de referência do benefício corresponde a 100% do Salário de

Benefício – SB.

O SB corresponde à média aritmética simples dos 80% maiores salários de

contribuição, corrigidos monetariamente, desde julho de 1994, ou seja, após a estabilização da

moeda, advinda do Plano Real. Essa regra faz com que o valor do SB raramente se equipare

ao salário final de contribuição do indivíduo enquanto ativo para o INSS.

Até 1988 para se definir o valor da aposentadoria do INSS era considerada a média

dos 36 últimos salários, sendo corrigidos os 24 mais distantes e não corrigidos os últimos 12.

De 1988 a 1999 passou-se a considerar a média dos 36 últimos salários, todos corrigidos.

Somente a partir de 1999, o valor da aposentadoria passou a ser o resultado da média dos 80%

maiores salários de contribuição desde julho de 1994, multiplicada pelo chamado “fator

previdenciário”, definido mais a frente neste trabalho de monografia.

22

Esse comparativo foi apresentado no 8º. CONANCEP - Congresso Nacional da ANCEP, em setembro de

2010, pelo especialista em previdência complementar João Rodarte, quando abordou o tema “Previdência

Complementar para todo o Trabalhador”.

19

GRÁFICO 5 – Salários (teto) de jul/94 a jul/10

Fonte: Apresentações do 8º. CONANCEP - Congresso Nacional da ANCEP, em setembro/2010.

Obs.: SB = R$3.163,99 era o Salário de Benefício em jul/2010 e corresponde ao SB de uma pessoa

que contribuiu sobre o teto desde jul/1994. O teto em 2010 era R$3.467,40 e atualmente é

R$3.689,66.

Verifica-se no GRAF.5 que a perda decorrente da forma de cálculo do SB, igual a

R$3.163,99, é da ordem de 8,75% em relação ao salário final de R$3.467,40.

GRÁFICO 6 – Salários (2 mínimos) de jul/94 a jul/10

Fonte: Apresentações do 8º. CONANCEP - Congresso Nacional da ANCEP, em setembro/2010.

Obs.: SB = R$779,12 era o Salário de Benefício em jul/2010 e corresponde ao SB de uma pessoa

que contribuiu sobre 2 salários mínimos desde jul/1994. O salário mínimo em 2010 era R$510,00;

atualmente é de R$545,00.

500

1000

1500

2000

2500

3000

3500

4000

Evolução de Salários

Salários Salários Atualizados

0

200

400

600

800

1000

1200

Evolução de Salários

Salários Salários Atualizados

SB = 3.163,99

SB = 779,12

20

Verifica-se no GRAF. 6 que a perda decorrente da forma de cálculo do SB, igual a

R$779,12, é da ordem de 23,62% em relação ao salário final de R$1.020,00.

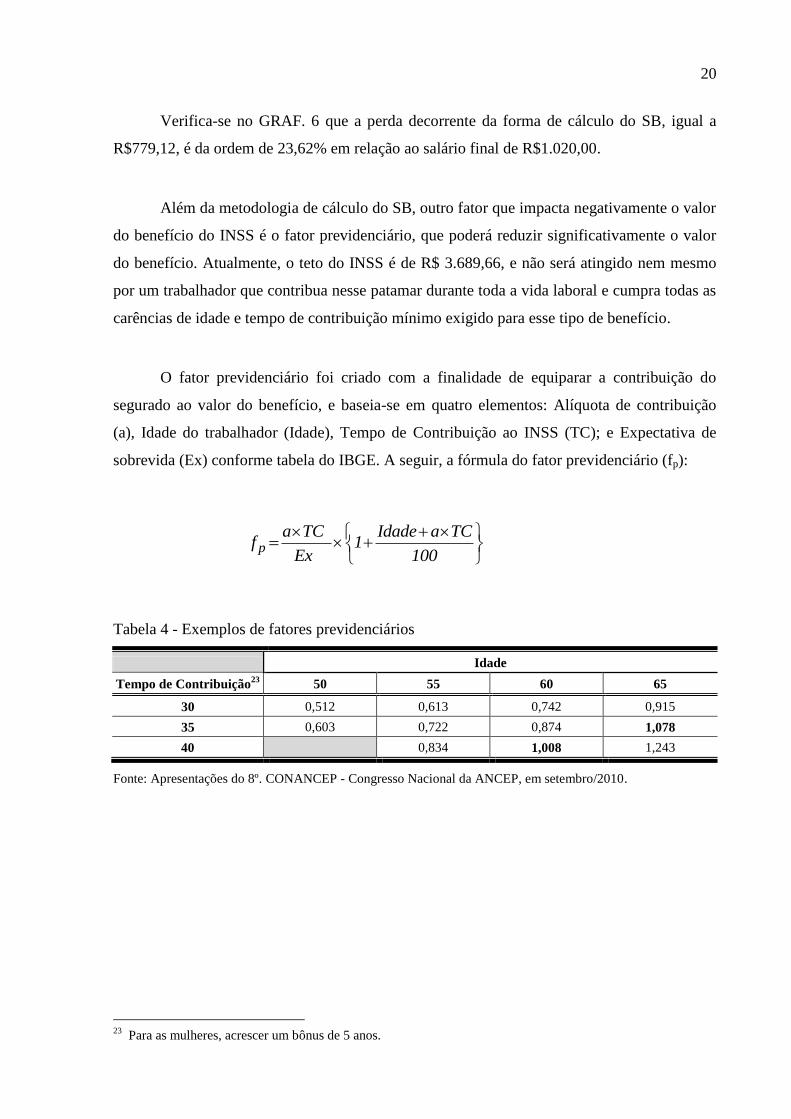

Além da metodologia de cálculo do SB, outro fator que impacta negativamente o valor

do benefício do INSS é o fator previdenciário, que poderá reduzir significativamente o valor

do benefício. Atualmente, o teto do INSS é de R$ 3.689,66, e não será atingido nem mesmo

por um trabalhador que contribua nesse patamar durante toda a vida laboral e cumpra todas as

carências de idade e tempo de contribuição mínimo exigido para esse tipo de benefício.

O fator previdenciário foi criado com a finalidade de equiparar a contribuição do

segurado ao valor do benefício, e baseia-se em quatro elementos: Alíquota de contribuição

(a), Idade do trabalhador (Idade), Tempo de Contribuição ao INSS (TC); e Expectativa de

sobrevida (Ex) conforme tabela do IBGE. A seguir, a fórmula do fator previdenciário (fp):

Tabela 4 - Exemplos de fatores previdenciários

Idade

Tempo de Contribuição23

50 55 60 65

30 0,512 0,613 0,742 0,915

35 0,603 0,722 0,874 1,078

40

0,834 1,008 1,243

Fonte: Apresentações do 8º. CONANCEP - Congresso Nacional da ANCEP, em setembro/2010.

23

Para as mulheres, acrescer um bônus de 5 anos.

p

a TC Idade a TCf 1

Ex 100

21

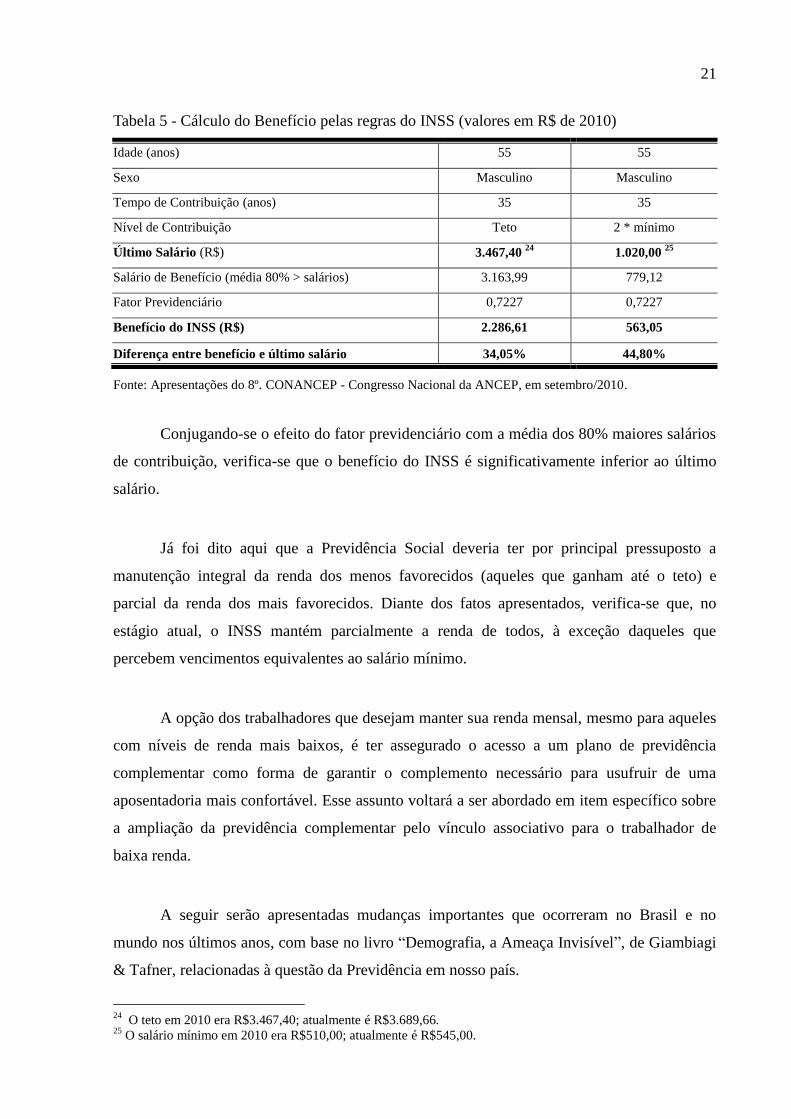

Tabela 5 - Cálculo do Benefício pelas regras do INSS (valores em R$ de 2010)

Idade (anos) 55 55

Sexo Masculino Masculino

Tempo de Contribuição (anos) 35 35

Nível de Contribuição Teto 2 * mínimo

Último Salário (R$) 3.467,40 24

1.020,00 25

Salário de Benefício (média 80% > salários) 3.163,99 779,12

Fator Previdenciário 0,7227 0,7227

Benefício do INSS (R$) 2.286,61 563,05

Diferença entre benefício e último salário 34,05% 44,80%

Fonte: Apresentações do 8º. CONANCEP - Congresso Nacional da ANCEP, em setembro/2010.

Conjugando-se o efeito do fator previdenciário com a média dos 80% maiores salários

de contribuição, verifica-se que o benefício do INSS é significativamente inferior ao último

salário.

Já foi dito aqui que a Previdência Social deveria ter por principal pressuposto a

manutenção integral da renda dos menos favorecidos (aqueles que ganham até o teto) e

parcial da renda dos mais favorecidos. Diante dos fatos apresentados, verifica-se que, no

estágio atual, o INSS mantém parcialmente a renda de todos, à exceção daqueles que

percebem vencimentos equivalentes ao salário mínimo.

A opção dos trabalhadores que desejam manter sua renda mensal, mesmo para aqueles

com níveis de renda mais baixos, é ter assegurado o acesso a um plano de previdência

complementar como forma de garantir o complemento necessário para usufruir de uma

aposentadoria mais confortável. Esse assunto voltará a ser abordado em item específico sobre

a ampliação da previdência complementar pelo vínculo associativo para o trabalhador de

baixa renda.

A seguir serão apresentadas mudanças importantes que ocorreram no Brasil e no

mundo nos últimos anos, com base no livro “Demografia, a Ameaça Invisível”, de Giambiagi

& Tafner, relacionadas à questão da Previdência em nosso país.

24

O teto em 2010 era R$3.467,40; atualmente é R$3.689,66. 25

O salário mínimo em 2010 era R$510,00; atualmente é R$545,00.

22

Apesar de ainda ter uma população relativamente jovem, que está começando a

envelhecer, gasta-se muito com previdência no Brasil. A benevolência da legislação e de

nossa Constituição permite a ocorrência de aposentadorias que não existiriam em outros

países. A superindexação dos benefícios de um salário mínimo, que vem tendo aumentos reais

significativos há mais de uma década, também incrementa os gastos com previdência.

GRÁFICO 7 – Despesa do INSS (% PIB)

Fontes: de 1988 a 2009 GIAMBIAGI, p. 45; de 2010 dos Estudos do Ministério da Previdência Social26

.

Cabe salientar, com base em informações da Assessoria de Comunicação Social do

Ministério da Previdência Social - ACS/MPS27

, que a arrecadação líquida em 2010 foi

responsável por 5,8% do PIB e a necessidade de financiamento, de 1,2% do PIB, foi o menor

percentual observado nos últimos anos no Brasil.

A relação entre as despesas previdenciárias do INSS e o PIB se elevou muito a partir

de meados dos anos 90 (ver GRAF. 7) devido à pressão demográfica, com o consequente

aumento de beneficiários, e ao fato de cerca de 2/3 dos beneficiários estarem atrelados ao

salário mínimo, o que implicou o aumento substancial da massa de remunerações paga pelo

sistema previdenciário. Despesas previdenciárias tão elevadas implicam um baixo

investimento público, fenômeno que está por trás do baixo crescimento do PIB nos últimos 30

anos.

26

www.mpas.gov.br. Acesso em 30.05.2011. 27

www.mpas.gov.br .Acesso em 30.05.2011.

0

1

2

3

4

5

6

7

8

Per

cen

tua

l

% PIB

23

Cabe observar uma reversão da tendência de crescimento, desde 2006, pela relação

despesa previdenciária x PIB ter se estabilizado em torno de 7%, apesar dos fortes ganhos

reais repassados ao piso mínimo. Tal estabilidade é fruto dos efeitos do fator previdenciário,

da mudança constante da tábua de sobrevivência do IBGE onde se observa o aumento

contínuo da expectativa de vida do brasileiro, da média dos 80% maiores salários desde 1994,

do crescimento da economia e do forte incremento do número de contribuintes.

Mudanças importantes, baseadas em legislação, muitas vezes enfrentando duras

resistências, ocorreram na economia do Brasil nos últimos 20 anos, como sua bem-sucedida

abertura no início da década de 90, que modernizou os métodos de gestão empresarial. Em

1994 foi lançado o “Plano Real” que rompeu com a inércia inflacionária e em 1995 colocou-

se fim aos monopólios estatais nos setores de petróleo e telecomunicações. Em 1999 foi

aprovado um severo ajuste fiscal, mantido nos anos subsequentes e, paralelamente, foram

redefinidas as relações entre a União e os governos subnacionais, culminando com a

aprovação da Lei de Responsabilidade Fiscal. Foi adotado também em 1999 o sistema de

metas de inflação que se tornou benchmark internacional. Essas medidas proporcionaram um

ambiente altamente favorável para a fusão e aquisição (merge and aquisition – M&A) de

empresas no país, propiciando o reordenamento da política de benefícios dessas empresas.

As reformas, que causaram tanta discussão nos governos Fernando Henrique Cardoso

(FHC) e Lula, na verdade afetaram um contingente da população brasileira proporcionalmente

modesto.

Pouco antes da aprovação da Emenda Constitucional de 1998, que representou o

marco inicial da reforma previdenciária de FHC no meio urbano, 58% do fluxo de novas

aposentadorias pelo INSS ocorreram antes dos 50 anos de idade e 82% antes dos 55, uma

situação insustentável. Em 1999 foi aprovada a lei do fator previdenciário, número da ordem

de grandeza da unidade, podendo ser maior ou menor, em função da idade e o tempo de

contribuição do indivíduo. A aposentadoria seria resultado da média dos 80% maiores salários

de contribuição desde a estabilização de 1994, multiplicada pelo fator previdenciário, cujo

valor pode ser obtido por meio da fórmula já apresentada anteriormente neste mesmo item do

trabalho, a qual combina idade de aposentadoria, tempo de contribuição e expectativa de

sobrevida do IBGE, com base nas tábuas de mortalidade atualizadas todos os anos.

24

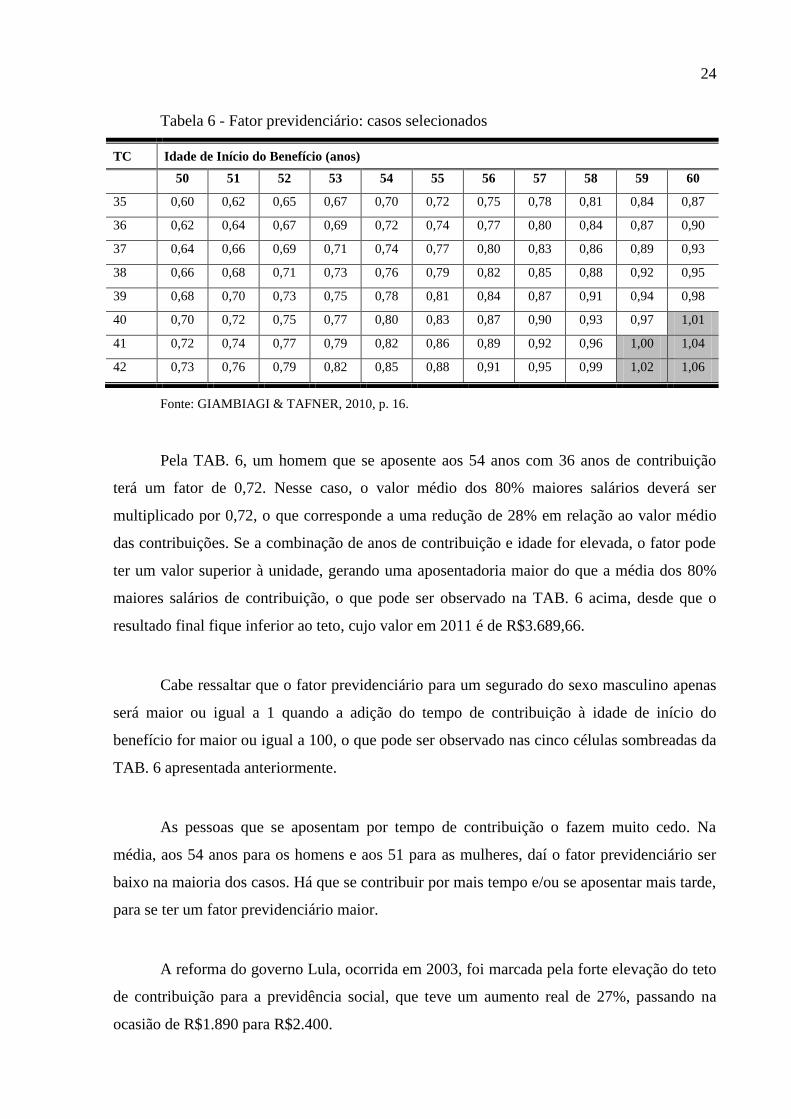

Tabela 6 - Fator previdenciário: casos selecionados

TC Idade de Início do Benefício (anos)

50 51 52 53 54 55 56 57 58 59 60

35 0,60 0,62 0,65 0,67 0,70 0,72 0,75 0,78 0,81 0,84 0,87

36 0,62 0,64 0,67 0,69 0,72 0,74 0,77 0,80 0,84 0,87 0,90

37 0,64 0,66 0,69 0,71 0,74 0,77 0,80 0,83 0,86 0,89 0,93

38 0,66 0,68 0,71 0,73 0,76 0,79 0,82 0,85 0,88 0,92 0,95

39 0,68 0,70 0,73 0,75 0,78 0,81 0,84 0,87 0,91 0,94 0,98

40 0,70 0,72 0,75 0,77 0,80 0,83 0,87 0,90 0,93 0,97 1,01

41 0,72 0,74 0,77 0,79 0,82 0,86 0,89 0,92 0,96 1,00 1,04

42 0,73 0,76 0,79 0,82 0,85 0,88 0,91 0,95 0,99 1,02 1,06

Fonte: GIAMBIAGI & TAFNER, 2010, p. 16.

Pela TAB. 6, um homem que se aposente aos 54 anos com 36 anos de contribuição

terá um fator de 0,72. Nesse caso, o valor médio dos 80% maiores salários deverá ser

multiplicado por 0,72, o que corresponde a uma redução de 28% em relação ao valor médio

das contribuições. Se a combinação de anos de contribuição e idade for elevada, o fator pode

ter um valor superior à unidade, gerando uma aposentadoria maior do que a média dos 80%

maiores salários de contribuição, o que pode ser observado na TAB. 6 acima, desde que o

resultado final fique inferior ao teto, cujo valor em 2011 é de R$3.689,66.

Cabe ressaltar que o fator previdenciário para um segurado do sexo masculino apenas

será maior ou igual a 1 quando a adição do tempo de contribuição à idade de início do

benefício for maior ou igual a 100, o que pode ser observado nas cinco células sombreadas da

TAB. 6 apresentada anteriormente.

As pessoas que se aposentam por tempo de contribuição o fazem muito cedo. Na

média, aos 54 anos para os homens e aos 51 para as mulheres, daí o fator previdenciário ser

baixo na maioria dos casos. Há que se contribuir por mais tempo e/ou se aposentar mais tarde,

para se ter um fator previdenciário maior.

A reforma do governo Lula, ocorrida em 2003, foi marcada pela forte elevação do teto

de contribuição para a previdência social, que teve um aumento real de 27%, passando na

ocasião de R$1.890 para R$2.400.

25

A TAB. 7 mostra as idades para aposentadoria em diversos países desenvolvidos e

também economias emergentes de renda média ou baixa, como é o caso do Chile, México ou

Peru. Pode-se observar que as idades de aposentadorias são muito maiores que as praticadas

no Brasil no regime de aposentadoria por tempo de contribuição e que, na maioria dos países

apresentados, as idades de aposentadoria são iguais para homens e mulheres.

Cabe aqui observar que se deve tomar cuidado com esse tipo de afirmativa, pois no

caso brasileiro existe o fator previdenciário, o qual só ficará próximo à unidade, tendo assim

um efeito praticamente neutro, se a soma do tempo de contribuição com a idade de início do

benefício for maior ou igual a 100, conforme já mencionado anteriormente.

Tabela 7 – Idades de aposentadoria em países selecionados (anos)

País Homens Mulheres País Homens Mulheres

Alemanha 65 65 Grécia 65 60

Argentina 65 60 Holanda 65 65

Austrália 65 60 Hungria 62 62

Áustria 65 65 Islândia 67 67

Chile 65 60 Itália 65 60

Coreia do Sul a 65 65 México 65 65

Costa Rica 62 60 Noruega 67 67

Dinamarca 67 67 Peru 65 65

El Salvador 60 55 Polônia 65 60

Espanha 65 65 Portugal 65 65

Estados Unidos b 67 67 Reino Unido

c 65 65

Finlândia 65 65 Suíça 65 65

Fonte: GIAMBIAGI & TAFNER, p. 21, (2010) com base em Cechin (2007) e em OECD (2003). a Regra prevista para 2033.

b Regra prevista para 2027.

c Regra válida para os homens. Para as mulheres, o limite valerá em 2020.

No resto do mundo são raros os casos em que a saída da vida ativa ocorre antes dos 60

anos, não podendo o indivíduo se aposentar antes dessa idade, exceto por doença ou invalidez.

Também nos outros países, nos casos em que é concedida aposentadoria antecipada, há perdas

significativas associadas. Enquanto no Brasil um homem que tenha começado a contribuir

com 20 anos faria em 201028

jus a um fator de 1,01 após 40 anos de contribuição, o que

significa que não teria qualquer perda (sic), em outro país um homem nessa mesma idade

28

Cabe observar que a tabela do fator previdenciário é alterada todos os anos, em função da revisão anual da

tabela de expectativa de vida dos brasileiros, divulgada pelo IBGE.

26

poderia perder 30 ou 40% da remuneração. Em se tratando de regime de aposentadoria, o

Brasil é realmente um “ponto fora da curva” em comparações que podem ser feitas com

outros países. Registra-se, de toda forma, que o fator previdenciário equilibra parcialmente

essa situação de inexistência de uma idade mínima para se obter a aposentadoria, pois

introduz um redutor atuarial aplicado ao benefício, que leva em consideração o tempo de

contribuição até aquela idade e a expectativa de vida a partir de então.

Cabe ressaltar que o autor omitiu a questão das perdas decorrentes do critério de

apuração do valor do benefício pela média dos 80% maiores salários de contribuição

corrigidos, de toda a sua vida laboral desde julho de 1994, comentado anteriormente neste

mesmo item do presente trabalho, que gera perda significativa em relação à regra anterior de

média dos 36 últimos salários de contribuição corrigidos.

A título de exemplo, um contribuinte que entra no mercado de trabalho com 16 anos e

contribui ininterruptamente por 35 anos para o INSS, poderá requerer o benefício de

aposentadoria por tempo de contribuição aos 51 anos, porém terá um redutor vitalício de 38%,

uma vez que incidirá sobre o salário de benefício um fator previdenciário de 0,62 (ver TAB. 7

apresentada anteriormente).

Em 2008 ocorreu a maior crise econômica mundial desde a famosa crise de 1929, mas

felizmente, para o Brasil, foi passageira e já se atenuou. A revisão das projeções demográficas

do IBGE de 2008 evidenciou a importância de o país mudar o enfoque sobre o tema do

envelhecimento da população, pois além de ter de lidar com uma população que vive cada vez

mais, o Brasil terá de lidar com o fato de que haverá cada vez menos jovens no país, numa

escala muito mais intensa do que se imaginava no passado. O “bônus demográfico” com o

qual se esperava contar devido à transformação desses jovens em adultos que iriam compor a

População Economicamente Ativa (PEA) será consequentemente menor.

Para Giambiagi & Tafner, “o Brasil é um país ainda relativamente jovem que gasta

com previdência uma fração do PIB comparável às de economias com uma proporção de

idosos correspondente ao dobro ou ao triplo da observada no país”.

27

Cabe aqui observar que o fato de as despesas com os benefícios assistenciais (Social

Welfare) estarem incluídas no orçamento da Previdência Social distorce significativamente a

análise comparativa com outros países que têm orçamentos apartados.

Em 2050 estima-se que haverá 36 idosos com 65 anos ou mais para cada 100 membros

da população de 15 a 64 anos. A proporção da projeção de 2008 é 20% superior à que tinha

sido revelada pelo IBGE na revisão de 2004. Haverá muitos idosos a sustentar, sendo que o

número de pessoas a sustentar esses idosos tende à estagnação e, em seguida, à queda. A

sociedade brasileira está deixando um ônus muito pesado para a geração de seus filhos.

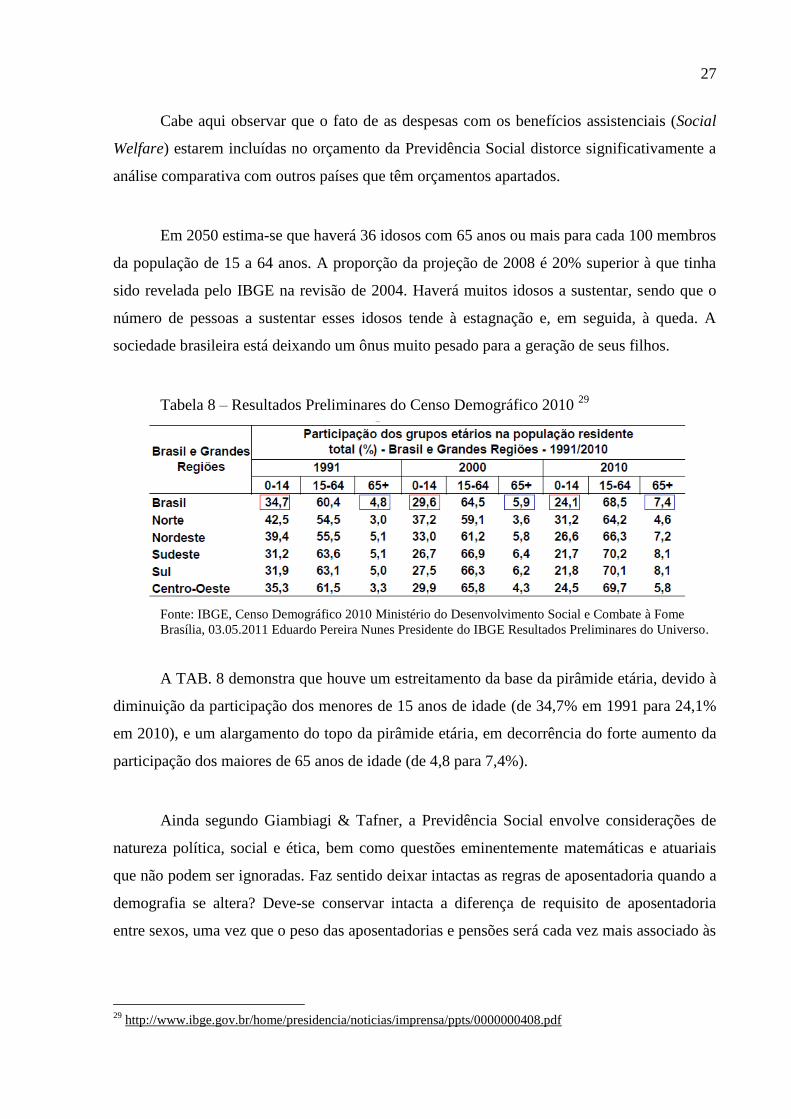

Tabela 8 – Resultados Preliminares do Censo Demográfico 2010 29

Fonte: IBGE, Censo Demográfico 2010 Ministério do Desenvolvimento Social e Combate à Fome

Brasília, 03.05.2011 Eduardo Pereira Nunes Presidente do IBGE Resultados Preliminares do Universo.

A TAB. 8 demonstra que houve um estreitamento da base da pirâmide etária, devido à

diminuição da participação dos menores de 15 anos de idade (de 34,7% em 1991 para 24,1%

em 2010), e um alargamento do topo da pirâmide etária, em decorrência do forte aumento da

participação dos maiores de 65 anos de idade (de 4,8 para 7,4%).

Ainda segundo Giambiagi & Tafner, a Previdência Social envolve considerações de

natureza política, social e ética, bem como questões eminentemente matemáticas e atuariais

que não podem ser ignoradas. Faz sentido deixar intactas as regras de aposentadoria quando a

demografia se altera? Deve-se conservar intacta a diferença de requisito de aposentadoria

entre sexos, uma vez que o peso das aposentadorias e pensões será cada vez mais associado às

29

http://www.ibge.gov.br/home/presidencia/noticias/imprensa/ppts/0000000408.pdf

28

mulheres? (ver TAB. 9). A Sociedade e a Demografia mudam ao longo do tempo e,

consequentemente, as regras não podem ser imutáveis.

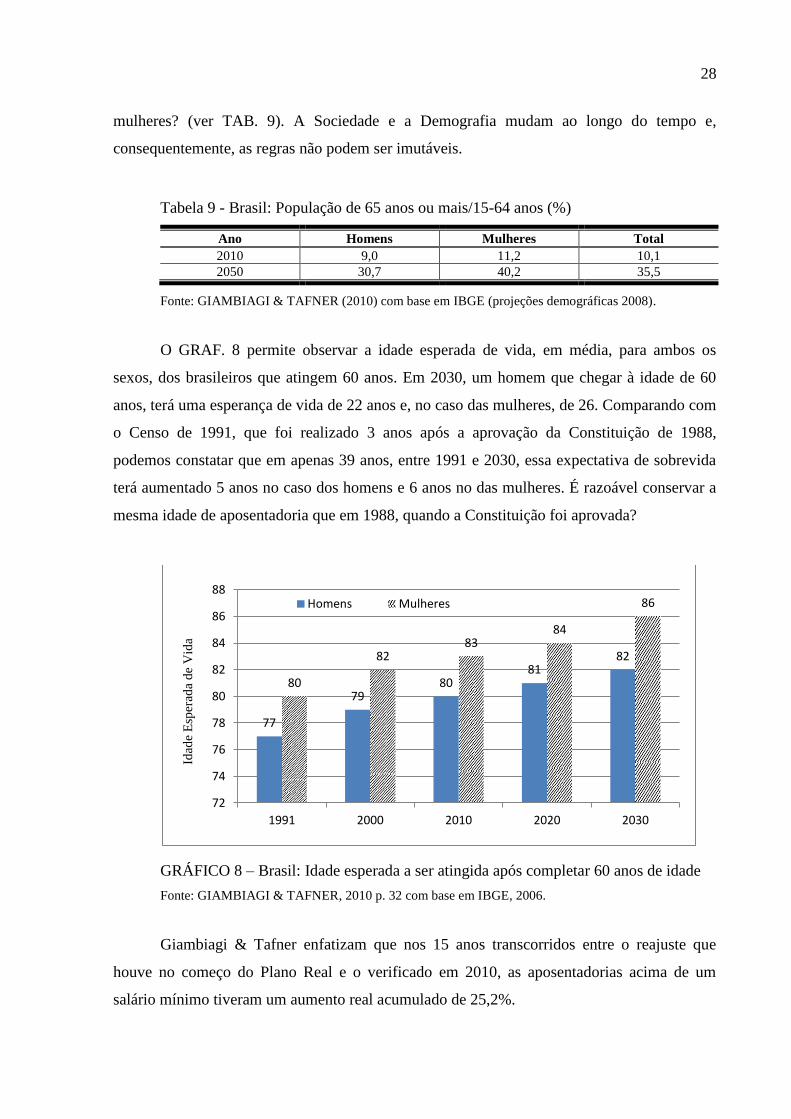

Tabela 9 - Brasil: População de 65 anos ou mais/15-64 anos (%)

Ano Homens Mulheres Total

2010 9,0 11,2 10,1

2050 30,7 40,2 35,5

Fonte: GIAMBIAGI & TAFNER (2010) com base em IBGE (projeções demográficas 2008).

O GRAF. 8 permite observar a idade esperada de vida, em média, para ambos os

sexos, dos brasileiros que atingem 60 anos. Em 2030, um homem que chegar à idade de 60

anos, terá uma esperança de vida de 22 anos e, no caso das mulheres, de 26. Comparando com

o Censo de 1991, que foi realizado 3 anos após a aprovação da Constituição de 1988,

podemos constatar que em apenas 39 anos, entre 1991 e 2030, essa expectativa de sobrevida

terá aumentado 5 anos no caso dos homens e 6 anos no das mulheres. É razoável conservar a

mesma idade de aposentadoria que em 1988, quando a Constituição foi aprovada?

GRÁFICO 8 – Brasil: Idade esperada a ser atingida após completar 60 anos de idade

Fonte: GIAMBIAGI & TAFNER, 2010 p. 32 com base em IBGE, 2006.

Giambiagi & Tafner enfatizam que nos 15 anos transcorridos entre o reajuste que

houve no começo do Plano Real e o verificado em 2010, as aposentadorias acima de um

salário mínimo tiveram um aumento real acumulado de 25,2%.

77

79 80

81 82

80

82 83

84

86

72

74

76

78

80

82

84

86

88

1991 2000 2010 2020 2030

Idad

e E

sper

ada

de

Vid

a

Homens Mulheres

29

2.3 A Evolução da Legislação da Previdência Complementar Fechada no Brasil

Em Pinheiro, 2007, consta que as EFPC foram organizadas na forma de fundações ou

sociedades civis, equiparadas às entidades assistenciais até a Constituição Federal de 1988 e

integravam o Sistema Oficial de Previdência Social. O órgão normativo inicialmente

instituído foi o Conselho de Previdência Complementar e o fiscalizador a Secretaria de

Previdência Complementar - SPC, órgão do Ministério da Previdência e Assistência Social -

MPAS. Antes da regulamentação da previdência associativa pela Resolução MPAS/CGPC no.

12, de 17.09.2002, as EFPC eram acessíveis apenas aos empregados de uma empresa ou ao

grupo de empresas, conhecidas como patrocinadoras.

Cabe aqui observar que serão abordadas em itens específicos deste trabalho a criação

da Superintendência Nacional de Previdência Complementar – Previc, em 23.12.2009, e a

nova estrutura do Ministério da Previdência Social a partir de então.

A seguir, estão descritas algumas fases do desenvolvimento da previdência fechada

complementar no Brasil, na visão de Pinheiro, 2007.

Na década de 70 foram formados os primeiros fundos de pensão vinculados às

empresas estatais e grandes grupos econômicos privados [como a Promon Engenharia e o

grupo de mineração Caemi], promulgada a Lei 6435/77, que dispôs sobre as entidades abertas

e fechadas de previdência privada, e promulgado o Decreto 81.240/78, que regulamentou as

disposições legais relativas às entidades fechadas.

Na década de 80 houve a criação dos fundos de pensão das empresas privadas,

sucedida, por conta do processo inflacionário vivenciado pela economia brasileira, por um

período de acumulação de recursos, notadamente no segmento de aplicação de renda fixa.

Os anos 90 foram marcados pelas privatizações das empresas estatais, que contaram

com a participação decisiva dos recursos financeiros dos fundos de pensão. Na segunda

metade, começou a ocorrer a migração de planos de benefício definido para os planos de

contribuição definida, cujos conceitos constam em item específico deste trabalho de

monografia, e foi aprovada em 15.12.1998 a Emenda Constitucional no. 20, com o objetivo de

30

tratar a previdência complementar no âmbito constitucional pela primeira vez e adequar os

planos previdenciários das entidades fechadas de previdência privada das empresas estatais a

regras mais rígidas. Será transcrito a seguir, por sua importância, o Artigo 202 da Emenda

Constitucional No. 20:

“Art. 202. O regime de previdência privada, de caráter complementar é

organizado de forma autônoma em relação ao regime geral de previdência social, será

facultativo, baseado na constituição de reservas que garantam o benefício contratado, e

regulado por lei complementar.

§ 1° A lei complementar de que trata este artigo assegurará ao participante de

planos de benefícios de entidades de previdência privada o pleno acesso às

informações relativas à gestão de seus respectivos planos.

§ 2° As contribuições do empregador, os benefícios e as condições contratuais

previstas nos estatutos, regulamentos e planos de benefícios das entidades de

previdência privada não integram o contrato de trabalho dos participantes, assim

como, à exceção dos benefícios concedidos, não integram a remuneração dos

participantes, nos termos da lei.

§ 3º É vedado o aporte de recursos a entidade de previdência privada pela União,

Estados, Distrito Federal e Municípios, suas autarquias, fundações, empresas públicas,

sociedades de economia mista e outras entidades públicas, salvo na qualidade de

patrocinador, situação na qual, em hipótese alguma, sua contribuição normal poderá

exceder a do segurado.

§ 4º Lei complementar disciplinará a relação entre a União, Estados, Distrito

Federal ou Municípios, inclusive suas autarquias, fundações, sociedades de economia

mista e empresas controladas direta ou indiretamente, enquanto patrocinadoras de

entidades fechadas de previdência privada, e suas respectivas entidades fechadas de

previdência privada.

§ 5º A lei complementar de que trata o parágrafo anterior aplicar-se-á, no que

couber, às empresas privadas permissionárias ou concessionárias de prestação de

serviços públicos, quando patrocinadoras de entidades fechadas de previdência

privada.

§ 6º A lei complementar a que se refere o § 4° deste artigo estabelecerá os

requisitos para a designação dos membros das diretorias das entidades fechadas de

previdência privada e disciplinará a inserção dos participantes nos colegiados e

instâncias de decisão em que seus interesses sejam objeto de discussão e deliberação.”

31

Na primeira década de 2000, foram realizadas alterações importantes na legislação da

previdência complementar, tendo sido aprovadas as Leis Complementares no. 108 e 109, em

maio de 2001, que focalizaram os planos de benefícios, enquanto na legislação anterior (Lei

no. 6.435/77) o centro era a EFPC. Foram criados os novos institutos de portabilidade e

benefício proporcional diferido ou vesting, e regulamentados, conjuntamente, os institutos do

autopatrocínio e resgate de contribuições (reserva de poupança).

A Lei Complementar no. 109/01, prevista pela Emenda Constitucional nº. 20/98,

revogou a Lei no. 6.435/77 e definiu as regras gerais da previdência complementar aberta ou

fechada no país, buscando inserir nas entidades de previdência complementar uma nova

estrutura normativa, refletindo a contínua evolução do setor ao longo de sua existência.

A Lei Complementar no. 108/01, também prevista pela EC nº. 20/98, trata da relação

dos patrocinadores de empresas públicas, sociedades de economia mista e o ente federado,

com seus respectivos fundos de pensão.

Pela nova legislação de 2001, o regime de previdência privada tem caráter

complementar, é organizado de forma autônoma em relação ao regime geral da previdência

social e se baseia na constituição de reservas que garantam o benefício oferecido por

entidades de previdência complementar.

Foi viabilizada também, pela nova legislação, a formação de planos de benefícios por

pessoas jurídicas de caráter profissional, classista ou setorial, conhecidos como Instituidores,

passando as EFPC a ser acessíveis aos associados dessas entidades. Esse assunto será tratado

em item específico mais a frente, quando forem abordadas as expectativas, tendências e

desafios da previdência complementar fechada. Será também tratada em item específico deste

trabalho a questão da previdência complementar do servidor público.

Segundo Boedel, 2003, esperava-se para os anos subsequentes a 2003 um crescimento

do sistema fechado de previdência complementar impulsionado pelo efeito escolaridade do

chefe da família, que incentiva a participação dos indivíduos na previdência privada, pela

criação do Instituidor e pelo novo regime tributário que suprimiu a tributação na fase de

32

acumulação dos fundos de previdência e introduziu uma taxação regressiva segundo o prazo

de acumulação dos recursos nos planos de benefícios previdenciários.

O desenvolvimento da previdência privada fechada, a partir da promulgação da Lei

6.435/77, deu-se em condições de maior conformidade legal e num contexto de crescimento

econômico do país. Para a atual fase, em que se tem uma legislação mais atualizada e alinhada

com a experiência internacional, somada às dificuldades de financiamento da previdência

social, advindas da transição demográfica e das transformações estruturais do mercado de

trabalho, a previdência complementar exercida pelas entidades fechadas pode representar uma

melhor organização de arranjos privados de poupança de grupos com vínculos empregatícios

ou associativos, capaz de assegurar renda no estágio inativo do ciclo de vida dos indivíduos.

Até o final de 2009, as funções de órgão regulador das EFPC eram exercidas pelo

Ministério da Previdência Social, por meio do Conselho de Gestão da Previdência

Complementar - CGPC, e as de órgão fiscalizador pela Secretaria da Previdência

Complementar – SPC (PINHEIRO, 2007). Mais à frente, conforme já mencionado, serão

abordadas em itens específicos a criação da Previc e a nova estrutura do Ministério da

Previdência Social.

2.4 As Mudanças dos Desenhos dos Planos e da Relação de Trabalho dos

Empregados com a Empresa

Existem duas modalidades principais de benefícios: os programados e os de risco. Os

benefícios programados são aqueles cuja data de ocorrência para cada participante é

previsível, como a aposentadoria por tempo de contribuição, especial ou por idade. Os

benefícios de risco são aqueles que não permitem qualquer previsão quanto à data de sua

ocorrência, como auxílio-doença, invalidez e morte.

A Resolução CGPC n°. 16/2005, publicada pela SPC, disciplina o parágrafo único do

artigo 7° da Lei Complementar n°. 109/01, classificando os planos, quanto a seus benefícios

programados, em planos de Benefício Definido, de Contribuição Definida e de Contribuição

Variável. A Resolução define as características das modalidades dos planos de benefícios de

33

caráter previdenciário que as EFPC devem observar na identificação de cada um deles. Tais

definições divergem das anteriores usualmente praticadas no mercado, principalmente no que

se refere aos denominados planos mistos.

Entende-se por plano de benefício de caráter previdenciário na modalidade de

Benefício Definido - BD, aquele cujos benefícios programados têm seu valor ou nível

previamente estabelecido, sendo o custeio determinado atuarialmente, de forma a assegurar

sua concessão e manutenção. Não afetará a classificação do plano BD o benefício adicional

ou acréscimos do valor de benefício decorrente de contribuições eventuais ou facultativas.

Entende-se por plano de benefícios de caráter previdenciário na modalidade de

Contribuição Definida - CD, aquele cujos benefícios programados têm seu valor

permanentemente ajustado ao saldo de conta mantido em favor do participante, inclusive na

fase de percepção de benefícios, considerando-se o resultado líquido de sua aplicação, os

valores aportados e os benefícios pagos. É um programa de poupança dirigido à

aposentadoria, não sendo o benefício programado diretamente vinculado ao salário final. O

risco é do participante, dado que, se a contribuição for deficiente ou a capitalização incipiente

a empresa patrocinadora não cobre as perdas.

Nos planos CD, o benefício final depende da capitalização das contribuições definidas

a priori. Baseado no valor do saldo de conta acumulado em nome do participante, o benefício

só é definido à época da concessão. Assim, permite os seguintes tipos de renda: renda mensal

por prazo indeterminado e renda mensal por prazo determinado.

Entende-se por plano de benefícios de caráter previdenciário na modalidade de

Contribuição Variável - CV, aquele cujos benefícios programados apresentem a conjugação

das características das modalidades de CD e BD. Os benefícios programados são de CD na

fase de formação da poupança, transformando-se em BD após a concessão, pela garantia de

uma renda mensal vitalícia, reajustada anualmente por um índice de atualização monetária

definido. Os benefícios de risco decorrentes de doença, invalidez e morte podem ser

estruturados tanto na modalidade de BD quanto na de CD.

34

GRÁFICO 9 – Número de Planos, Investimentos, Participantes e Assistidos, por

modalidade de plano

Fonte: Relatório de Atividades Previc de 2009.

GRÁFICO 10 – Percentual de planos previdenciais que oferecem determinados tipos

de benefícios

Ref.: Dez/10.

Fonte: Relatório de Atividades Previc de 2010.

O mercado habitualmente define como plano misto, aquele que adota características

do modelo CD ou CV para os benefícios programados (aposentadoria por tempo de

contribuição, idade ou especial) e do modelo BD para os de risco (auxílio-doença, invalidez

ou pensão por morte). A título de exemplo, uma renda inicial de complementação de

aposentadoria por invalidez pode corresponder ao valor apurado pela conversão, por

equivalência atuarial, do saldo da conta individual do participante, constituído até a data do

fato gerador, acrescido de aporte advindo de um fundo coletivo de risco ou de uma

96,8%

87,4% 84,6%

37,7%

26,6%

0%

20%

40%

60%

80%

100%

Benefício

Programado

Pensão por Morte Benefício por

Invalidez

Pecúlio por

Morte

Auxílio Doença To

tal

de

Pla

no

s d

e B

enef

ício

s em

per

centu

al

Tipos de Benefícios oferecidos

35

seguradora, na data de concessão de benefício, calculado com base nas regras de um benefício

definido.

Ainda sobre os planos mistos, vale a pena fazer menção ao artigo publicado no Portal

dos Fundos de Pensão da Abrapp30

, transcrito a seguir:

Há tempos a comunidade internacional ligada aos fundos de pensão aponta as

vantagens do modelo de compartilhamento de riscos dos planos mistos brasileiros.

Também chamados de híbridos ou de Contribuição Variável, tais arranjos

congregam, com louvor, segundo especialistas, características típicas de planos de

contribuição definida e benefício definido puros, que expõem a riscos o participante

ou o patrocinador, respectivamente. A garantia de pagamento de uma pensão

mínima e benefícios de risco ao participante na fase de acumulação de recursos,

além de uma metodologia de pagamento que se assemelha à de sistemas nos quais

companhias seguradoras comercializam anuidades são algumas de suas

características. A reunião de tais atributos, incomum aos olhos dos estrangeiros e

usual para os brasileiros, é tida como uma possível solução para amenizar os

choques causados pela súbita transferência de riscos decorrente da migração das

patrocinadoras de planos BD para CD, observada tanto no Brasil quanto na maioria

dos países nos últimos anos.

Segundo Pinheiro, 2007, o declínio da importância dos planos de benefício definido

em relação aos planos de contribuição definida é uma questão relevante que envolve aspectos

demográficos e econômicos da previdência privada dos fundos de pensão. Esse declínio pode

ser atribuído a diversos fatores, entre eles o envelhecimento populacional da mão de obra das

empresas patrocinadoras dos planos de aposentadoria, o aumento no custo e regulação

governamental, mudanças culturais e sociais, a modificação da atitude dos empregadores em

relação aos planos de benefícios e a incompreensão por parte dos empregados das

características do plano de benefício definido.

Nos EUA em 1980 mais de 80% dos planos eram de benefício definido e em 2001

eram menos de 40%. Nessas duas décadas, 97% das novas companhias deram preferência por

constituir para seus empregados planos de contribuição definida.

Cabe observar que o autor omitiu o fenômeno da terceirização de mão de obra, que

passou a comprometer as premissas de geração futura, rotatividade e rejuvenescimento da

massa.

30

http://www.abrapp.org.br/ppub/pef.dll?pagina=servscript&QUALS=revista/revista_interna.html&revistaId=86&

idMenu=74 Acesso em 11.05.2011.

36

Para Ross & Wills, 2002, uma explicação para essa mudança na preferência baseia-se

em uma teoria, segundo a qual os trabalhadores de hoje em dia têm mais mobilidade no

trabalho e, como consequência, é pouco provável que se aposentem na mesma empresa em

que começaram a trabalhar. A empresa não mais enxerga seus empregados como

trabalhadores vitalícios e vice-versa. Devido a mudanças na cultura, tecnologia e educação, os

trabalhadores foram levados a ser mais independentes e a romper vínculos empregatícios. Os

trabalhadores precisam, então, redirecionar suas contas de aposentadoria para planos de

benefícios que ofereçam a portabilidade dos recursos acumulados. Os planos de contribuição

definida são mais flexíveis e se adaptam melhor à necessidade dos trabalhadores, em termos

de portabilidade e de alocação de recursos financeiros.

Para Pinheiro, 2007, a chamada risk-averse theory seria outra justificativa para a

migração dos planos de benefício definido para os de contribuição definida. Segundo essa

teoria o aumento da volatilidade do mercado financeiro tem elevado o custo e a incerteza na

predição do volume financeiro a ser constituído num fundo de pensão para pagar os

benefícios de aposentadoria, o que faz com que os empregadores procurem distribuir os riscos

envolvidos nos planos de benefícios com os empregados, por meio da adoção de planos de

contribuição definida. Do ponto de vista das empresas, essa mudança pode significar uma

redução no custo dos planos de aposentadoria e pensões, uma vez que se obtêm retornos mais

elevados no mercado de capitais, a partir da opção de investimentos dos empregados.

Cabe aqui observar que o enfoque dado pelo autor é a redução do risco inerente ao

modelo BD, pois é óbvio que o custo de um plano estruturado no modelo individual será

sempre superior ao de um plano coletivo.

37

GRÁFICO 11 – Evolução Quantitativa dos Planos Previdenciais por Modalidade,

de 1990 a 2010

Ref.: Dez/Ano.

Fonte: PREVIC/BO/Universo Cadastro – Datas das Extrações: 17.08.09 e 07.04.11 (Última Posição).

Filtro: Planos Previdenciais Ativos no Período.

Obs.: A sequência das barras em cada ano é a mesma apresentada na legenda.

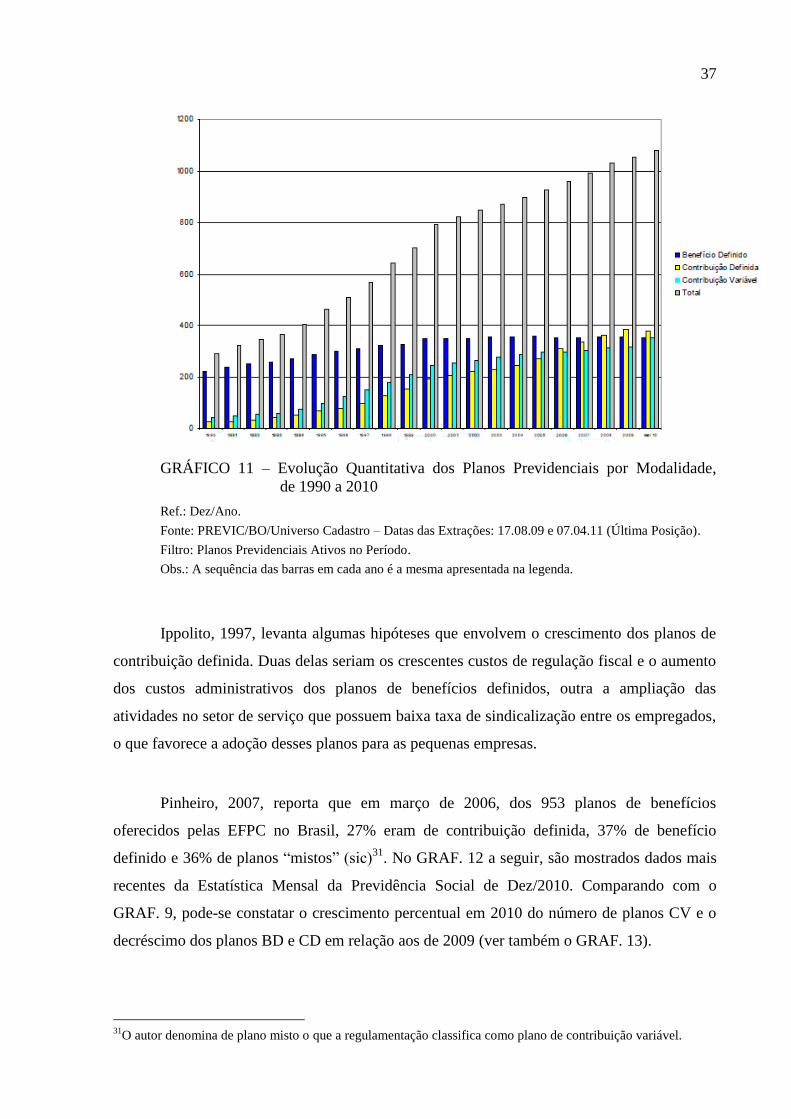

Ippolito, 1997, levanta algumas hipóteses que envolvem o crescimento dos planos de

contribuição definida. Duas delas seriam os crescentes custos de regulação fiscal e o aumento

dos custos administrativos dos planos de benefícios definidos, outra a ampliação das

atividades no setor de serviço que possuem baixa taxa de sindicalização entre os empregados,

o que favorece a adoção desses planos para as pequenas empresas.

Pinheiro, 2007, reporta que em março de 2006, dos 953 planos de benefícios

oferecidos pelas EFPC no Brasil, 27% eram de contribuição definida, 37% de benefício

definido e 36% de planos “mistos” (sic)31

. No GRAF. 12 a seguir, são mostrados dados mais

recentes da Estatística Mensal da Previdência Social de Dez/2010. Comparando com o

GRAF. 9, pode-se constatar o crescimento percentual em 2010 do número de planos CV e o

decréscimo dos planos BD e CD em relação aos de 2009 (ver também o GRAF. 13).

31

O autor denomina de plano misto o que a regulamentação classifica como plano de contribuição variável.

38

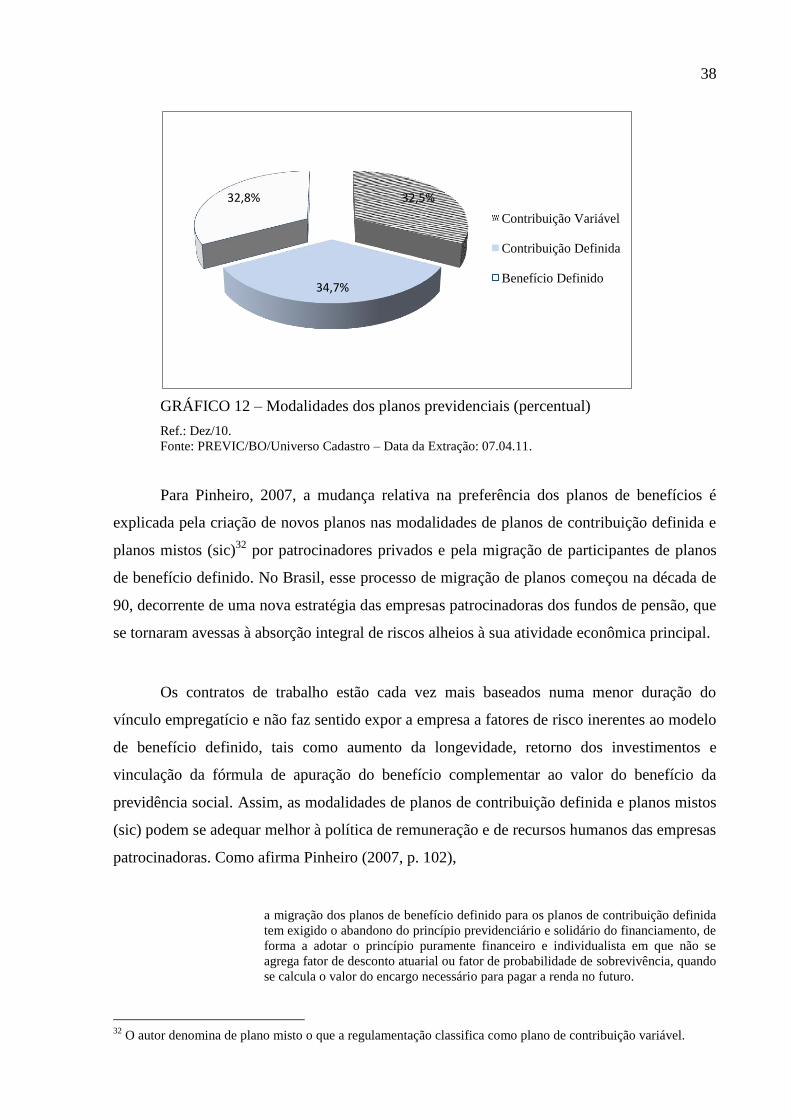

GRÁFICO 12 – Modalidades dos planos previdenciais (percentual)

Ref.: Dez/10.

Fonte: PREVIC/BO/Universo Cadastro – Data da Extração: 07.04.11.

Para Pinheiro, 2007, a mudança relativa na preferência dos planos de benefícios é

explicada pela criação de novos planos nas modalidades de planos de contribuição definida e

planos mistos (sic)32

por patrocinadores privados e pela migração de participantes de planos

de benefício definido. No Brasil, esse processo de migração de planos começou na década de

90, decorrente de uma nova estratégia das empresas patrocinadoras dos fundos de pensão, que

se tornaram avessas à absorção integral de riscos alheios à sua atividade econômica principal.

Os contratos de trabalho estão cada vez mais baseados numa menor duração do

vínculo empregatício e não faz sentido expor a empresa a fatores de risco inerentes ao modelo

de benefício definido, tais como aumento da longevidade, retorno dos investimentos e

vinculação da fórmula de apuração do benefício complementar ao valor do benefício da

previdência social. Assim, as modalidades de planos de contribuição definida e planos mistos

(sic) podem se adequar melhor à política de remuneração e de recursos humanos das empresas

patrocinadoras. Como afirma Pinheiro (2007, p. 102),

a migração dos planos de benefício definido para os planos de contribuição definida

tem exigido o abandono do princípio previdenciário e solidário do financiamento, de

forma a adotar o princípio puramente financeiro e individualista em que não se

agrega fator de desconto atuarial ou fator de probabilidade de sobrevivência, quando

se calcula o valor do encargo necessário para pagar a renda no futuro.

32

O autor denomina de plano misto o que a regulamentação classifica como plano de contribuição variável.

32,5%

34,7%

32,8%

Contribuição Variável

Contribuição Definida

Benefício Definido

39

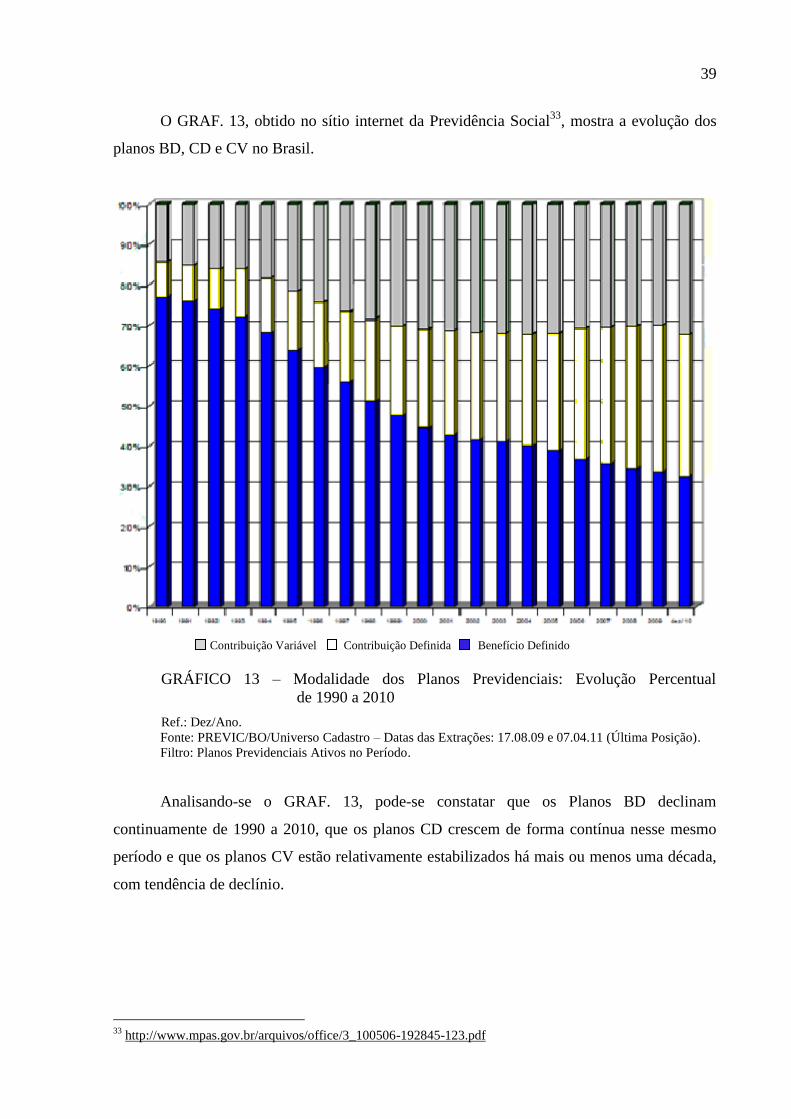

O GRAF. 13, obtido no sítio internet da Previdência Social33

, mostra a evolução dos

planos BD, CD e CV no Brasil.

Contribuição Variável Contribuição Definida Benefício Definido

GRÁFICO 13 – Modalidade dos Planos Previdenciais: Evolução Percentual

de 1990 a 2010

Ref.: Dez/Ano.

Fonte: PREVIC/BO/Universo Cadastro – Datas das Extrações: 17.08.09 e 07.04.11 (Última Posição).

Filtro: Planos Previdenciais Ativos no Período.

Analisando-se o GRAF. 13, pode-se constatar que os Planos BD declinam

continuamente de 1990 a 2010, que os planos CD crescem de forma contínua nesse mesmo

período e que os planos CV estão relativamente estabilizados há mais ou menos uma década,

com tendência de declínio.

33

http://www.mpas.gov.br/arquivos/office/3_100506-192845-123.pdf

40

2.5 A Possibilidade da Previdência Fechada pelo Vínculo Associativo

Segundo artigo do atuário Frederico Schulz34

, o grande empecilho para o crescimento

ainda maior da previdência complementar fechada era a forma de acesso dos trabalhadores,

antes restrito ao vínculo empregatício. Até 2001, o acesso era possível apenas para os

trabalhadores de determinadas empresas, denominadas patrocinadoras, que se propunham a

criar um plano de previdência para os seus empregados. Com a LC no. 109/2001 passou a ser

possível a criação de um plano de previdência complementar fechada também para associados

e membros de sindicatos, associações, cooperativas e órgãos de classe, chamados instituidores

dos planos, o que possibilitou ampliar a abrangência da previdência complementar fechada.

Os planos de instituidores são, em sua maioria, criados por órgãos de classe, como a

Ordem dos Advogados do Brasil - OAB, o Instituto Brasileiro de Atuária - IBA e o Conselho

Regional de Administração - CRA, e ainda podem crescer bastante, por exemplo, entre os

sindicatos e cooperativas, que são mais de 23 mil instituições no país, com um número de

associados superior a 26 milhões de pessoas. Schulz conclui dizendo que, desde que os órgãos

associativos reconheçam o poder que têm nas mãos e coloquem essa ideia em prática, o plano

de instituidor é a atual forma de acesso da maioria dos trabalhadores do Brasil à previdência

complementar fechada.

A previdência associativa, iniciada a partir da mencionada LC no. 109, de 2001, e

implantada a partir de 2003, surgiu como grande novidade capaz de democratizar o acesso aos

fundos de pensão e já deu bons frutos. Vários setores importantes da população

economicamente ativa (médicos, advogados, engenheiros, jornalistas, etc.) já possuem

experiência com planos instituídos. Esses planos já chegaram também ao âmbito do setor

público para algumas associações como a dos magistrados, procuradores federais e

professores de escolas estaduais.35

Foi permitido, assim, o ingresso de importantes segmentos na previdência

complementar fechada e ainda há um grande potencial no setor. Para se ter uma ideia, em

34

Artigo “Planos Instituidores”, de 31.05.2008, em

http://www.ancep.org.br/Scripts/noticias/lerea.asp?ID=3459&pg=1. Acesso em 01.06.11. 35

Revista Fundos de Pensão da Abrapp Ano XXX Número 373 Março/Abril 2011.

41

2002 não havia nenhum instituidor e, conforme Relatório de Atividades Previc 201036

, a

previdência associativa já contava com 30 entidades e 51 planos de benefícios, oferecidos por

469 associações de classe, sindicatos e cooperativas, que reuniam uma reserva de R$ 940

milhões, garantindo a cobertura previdenciária para 200 mil participantes e beneficiários.

2.6 Os Princípios e Práticas de Boa Governança Corporativa

Até a publicação da Resolução CGPC nº. 13, de 01.10.2004, a gestão das Entidades

era apenas uma extensão do RH das empresas. Atualmente elas são geridas por princípios de

boa governança corporativa, inclusive os “Quinze Princípios para a Regulação dos Sistemas

de Previdência da OCDE – Organização para a Cooperação e o Desenvolvimento

Econômico”37

e os participantes passaram a ter representatividade efetiva nos órgãos

colegiados de administração (Conselho Deliberativo e Fiscal).

“Os escândalos contábeis da Enron e da MCI WorldCom levaram à aprovação em

2002 da lei americana proposta pelo senador Paul Sarbanes e pelo deputado Michael Oxley. A

lei, conhecida como Sarbanes-Oxley, ou apenas SarBox, ou ainda, Sox, protege os

investidores contra crimes contábeis perpetrados pelas corporações. Toda companhia

estrangeira que queira vender papéis em Wall Street ou captar recursos no mercado financeiro

tem de provar que opera de acordo com as exigências desta lei.” (Revista Veja – 14.09.2005).

Uma questão que sempre está em evidência, principalmente fora do Brasil, é se há

conflito de interesse na profissão do atuário. A Resolução CGPC no. 13/2004, que estabelece

princípios, regras e práticas de boa governança, gestão e controles internos a serem

observados pelas EFPC, semelhante à Lei Sarbanes-Oxley, trata do conflito de interesses, em

seu Artigo 4, Parágrafo 3º:

§ 3o A EFPC deve se assegurar de que as empresas e profissionais contratados

para lhe prestar serviços especializados tenham qualificação e experiência adequadas

às incumbências e de que não haja conflitos de interesses.

36

http://www.previdencia.gov.br/arquivos/office/3_110106-132700-929.pdf. Acesso em 13.05.11. 37

http://www.mpas.gov.br/arquivos/office/3_081014-111321-415.pdf Acesso em 05.06.2011.

42

Os princípios gerais das Melhores Práticas de Governança Corporativa, que nortearam

a Resolução CGPC nº. 13/2004 são: transparência; equidade; prestação de contas

(accountability); e responsabilidade corporativa.

Os princípios específicos da Resolução CGPC nº. 13/2004 são: conduta; contratação

de terceiros; organização e comunicação interna; segregação de atividades e delegação de

atribuições; divulgação dos planos de benefícios; sistemas de informações; e monitoramento

de riscos. Os riscos no âmbito das várias áreas das entidades devem ser continuamente

identificados, avaliados, monitorados e mitigados por práticas rígidas de controles internos.

Dentre as principais recomendações da Resolução CGPC nº. 13/2004 estão o Manual

de Governança Corporativa, instrumento destinado a definir as relações entre os órgãos

estatutários, bem como entre as entidades e seus participantes, assistidos, patrocinadores,

instituidores, fornecedores de produtos e serviços, autoridades e outras partes interessadas; o

Código de Ética e Conduta, voltado ao estabelecimento de um acordo entre aqueles que atuam

na entidade ou que com ela se relacionam, visando explicitar não só os princípios a serem

seguidos, mas também as condutas esperadas de cada um, de modo a permitir que a entidade

cumpra seus objetivos conforme princípios éticos universais e sempre com observância das

normas legais vigentes; e a emissão do Relatório de Controles Diversos, pelo Conselho Fiscal,

de periodicidade mínima semestral.

O monitoramento dos investimentos das EFPC, realizado atualmente pela