Embed Size (px)

Citation preview

ANDRÉ LUIZ PEREIRA

A GESTÃO FINANCEIRA NA PADARIA E SUPERMERCADO AMBROSIA:

UM ESTUDO DE CASO

Vitória da Conquista

2004

2

UNIVERSIDADE ESTADUAL DO SUDOESTE DA BAHIA

CURSO DE ADMINISTRAÇÃO

A GESTÃO FINANCEIRA NA PADARIA E SUPERMERCADO AMBROSIA:

UM ESTUDO DE CASO

André Luiz Pereira

Monografia apresentada ao curso de

ADMINISTRAÇÃO, estágio supervisionado

II,para obtenção do grau de bacharel em

administração, sob orientação do mestre Juvino

Oliveira.

Vitória da Conquista

2004

II II

3

A GESTÃO FINANCEIRA NA PADARIA E SUPERMERCADO AMBROSIA:

UM ESTUDO DE CASO

André Luiz Pereira

BANCA EXAMINADORA:

________________________________________________________

Jovino Moreira

________________________________________________________

João Cláudio Eloy

________________________________________________________

Maria Zilda

Aprovada em________________/__________________/__________________

III

4

A Deus por ter me iluminado em sua infinita

glória e misericórdia;

A minha mãe Helena e os irmãos Sandra,

Evandro e Andréa pelo apoio;

A meus sobrinhos: Ananda, João Pedro, Vitor,

Ana Cláudia e Dimitri.

A Zizi e Higor (in memorian) que mesmo não

estando mais aqui eu ainda os amo. A Sharlene,

minha amada filha.

A amiga de longa jornada: Mônia

Aos amigos que conquistei na universidade:

Bianca, João Dantas, Amanda e Celina.

IV

5

AGRADECIMENTO

Um agradecimento especial a Elaine Batista Pereira, onde quer que esteja. Graças a tia Tuca eu

descobri o mundo do conhecimento e a sonhar, me tornando aquilo que sou hoje.

V V

6

Por que nos contentamos com viver rastejando,

quando sentimos o desejo de voar?

(Hellen Keller)

VI

7

SUMÁRIO

Resumo...........................................................................................................................................10

Abstract...........................................................................................................................................11

Introdução.......................................................................................................................................12

Capítulo I Informações sobre a pesquisa........................................................................................14

Problema.........................................................................................................................................14

Objetivo..........................................................................................................................................14

Geral...............................................................................................................................................14

Específicos......................................................................................................................................14

Justificativa.....................................................................................................................................14

Metodologia....................................................................................................................................15

Capítulo II Revisão da literatura.....................................................................................................16

A empresa familiar.........................................................................................................................16

Tipificação das empresas familiares...............................................................................................16

Problemática da empresa familiar..................................................................................................17

Considerações pertinentes..............................................................................................................18

Planejamento financeiro na empresa familiar.................................................................................19

Capital de Giro................................................................................................................................21

Avaliação de estoques a valores de entrada e de saída...................................................................25

Métodos de atribuir custos às unidades em estoques.....................................................................25

Avaliação de estoques a valores de saída.......................................................................................31

Recebimentos Descontados de Caixa.............................................................................................32

Preços Correntes de Venda.............................................................................................................32

Capítulo III Análise da empresa.....................................................................................................34

Análises vertical e horizontal.........................................................................................................35

Rotatividade de estoque..................................................................................................................37

Ìndice de Liquidez Corrente...........................................................................................................38

Índice de Liquidez seca..................................................................................................................39

Capítulo IV Avaliação....................................................................................................................42

Capítulo V Recomendações e conclusão........................................................................................44

Bibliografia.....................................................................................................................................45

8

LISTA DE QUADROS:

Quadro 1 - Análise Vertical............................................................................................................35

Quadro 2 - Análise Horizontal........................................................................................................36

Quadro 3 - Rotatividade de estoque...............................................................................................38

Quadro 4 – Índice de Liquidez seca...............................................................................................40

9

LISTA DE SIGLAS

ABNT.............................................................................Associação Brasileira de Normas Técnicas

Sup.............................................................................................................................. Supermercado

PEPS: ..................................................................................... Primeiro que Entra, Primeiro que Sai

UEPS: ....................................................................................... Último que entra, Primeiro que Sai

IBQP: ............................................................................................. Instituto Brasileiro de qualidade

CCL: .......................................................................................................Capital Circulante Líquido

NIG: ...................................................................... Necessidade de Investimento de capital de Giro

ACO: ..................................................................................................Ativo Circulante Operacional

PCO: ................................................................................................Passivo Circulante Operacional

SD: ......................................................................................................................... Saldo disponível

ST: ...........................................................................................................................Saldo tesouraria

VP: ............................................................................................................................Valor presente

R: ..................................................................................................................................Recebimento

TX: .........................................................................................................................taxa de Desconto

N .......................................................................................................................Número de Períodos

RE: ............................................................................................................. Rotatividade de estoque

CPV: ......................................................................................................................................Vendas

EM: ........................................................................................................................... Estoque médio

ILC: ...................................................................................................... Índice de Liquidez Corrente

ILS: ..............................................................................................................Índice de Liquidez Seca

10

Resumo

Ha de se ter em conta que uma empresa familiar provoca uma situação complexa devido a

existência de três sistemas inter-relacionados que são a propriedade, a gestão e a família e que

habitualmente coincidem nas mesmas pessoas, a mesma pessoa é familiar, proprietário e gestor

fazendo a situação realmente complexa. Por isso, requer compatibilizar os interesses dos instintos

coletivos implicados na propriedade e gestão da empresa familiar, um processo que favorece a

existência, muito latente, de tenções no seio destas empresas.Este trabalho visa a análise do

Supermercado e padaria Ambrosia, focando a ótica de empresa familiar e seu planejamento

financeiro. A presente obra inicia com o estuda da problemática da empresa familiar, aliando

sistemas de informações baseadas no diagrama de Porter para tentar superar os percalços. Em

seguida, são traçados os estudos da empresa, com seus esquemas operacionais e como andará o

projeto.O estoque é um item específico do ativo e envolve problemas de controle, administração

e avaliação. Um dos aspectos mais complexos da Contabilidade prende-se à determinação dos

custos dos estoques, não só pelo fato de ser um ativo significativo, mas também por sua

determinação por outro valor refletir direto na determinação do resultado do exercício. O

objetivo, ao tratar a mensuração dos estoques, foi fazer a distinção entre a avaliação de estoques a

valores de entradas e de saídas e métodos de atribuir custos às unidades em estoques. Os ativos

são avaliados com base numa das seguintes alternativas: custo histórico, custo histórico corrigido,

custo corrente, custo corrente corrigido, custo futuro de reposição - valores de entradas -

recebimentos descontados de caixa, preço corrente de venda e valor realizável líquido - valores

de saída. Os estoques são ativos e, como tais, devem considerar as mesmas bases de avaliação.

Considerou-se custo específico, PEPS, UEPS, custo médio mensal, média ponderada móvel e

preço de venda a varejo como métodos de atribuição de custo às unidades em estoques. A

diferença entre esses métodos consiste na maneira de agrupar os custos das unidades adquiridas

em datas distintas e a preço unitário diferente. O Supermercado e Padaria Ambrosia carece de

controle em suas entradas e saídas, bem como no seu controle de custos. Essa lacuna gera uma

falta de base ao planejamento financeiro em geral, mas especialmente grave no planejamento

financeiro de curto prazo, mais especificamente de capital de giro. A política de formação de

estoques é meramente baseada na grande compra para obter descontos, mesmo que a demanda

seja baixa. Ocorre uma grande imobilização de capital, vulnerabilizando os investimentos da

empresa.

Palavras-chave: empresa familiar, planejamento financeiro, padaria.

11

Abstract

It‟s necessary to see in accounting that the family company provokes a complex situation, done

by the existence of three interrelated systems: property, management and the family. They

habitually coincide in the same person. The same person is family, owner and manager, turning

into a real complex situation. Therefore, it requires to make compatible the interests of collective

instincts implied in the property and management above familiar company, a process that favors

the existence, very latent, of intentions in the middle of this companies. This paper aims at the

analysis of the Ambrosia Supermarket and bakery, focusing the optics of familiar company and

its financial planning. The present paper also initiates with studies of the problematic situation of

familiar company, uniting information systems based on Porter‟s diagram trying to surpass the

profits. After that, the company studies are traced, with its operational projects and as it will go

therefore. The supply is a specific item of the asset and involves problems of control,

administration and evaluation. One of the most complex aspects in Accounting arrests the

determination of supplies costs, not only for the fact of being a significant asset, but also for its

determination to another value reflecting direct in the determination of the year-end results. The

objective, when dealing with the supplies measuring, make the distinction enters the evaluation of

supplies the values of entrances and exits and methods to attribute costs to the units in supplies.

The assets are evaluated with base in one of the following alternatives: historical cost, corrected

historical cost, current cost, corrected current cost, spare future cost - values of entrances -

deducted acts of receiving of box, market price of selling and liquid realizable value - values of

exit. The active supplies are, as such, commonly considered the same bases of evaluation. One

considered specific cost, FIFO, LIFO, monthly average cost, mobile weighed mean and price of

venda the retail as methods of attribution of cost to the units in supplies. The difference between

these methods consists on the way the units costs group acquired in distinct dates and the

different unitary price. The Ambrosia Supermarket and Bakery‟s lack of control in its entrances

and exits, as well as in its control of costs. This gap generates a lack of base to the financial

planning in general, but especially serious in the financial planning of short term, more

specifically of fast capital. The politics of supplies buy is based on the great purchase focused on

discountings, even when the demand is low. The great immobilization of capital occurs,

vulnerably the company investments.

Key words: family company, financial planning, bakery

12

Introdução

O presente trabalho foi elaborado visando a análise do planejamento financeiro do

Supermercado e Padaria Ambrosia.

Para se chegar aos resultados foi usado principalmente informações secundárias (estudos

realizados) e informações primarias focus group e uma pesquisa, a partir destes estudos fez-se a

análise dos resultados, e chego-se as conclusões respectivas.

A gerencia de uma empresa é a responsável de conduzir-la até a obtenção do objetivo que

ela persegue, sem que varie a responsabilidade pelo feito de que ela seja propriedade de uma

pessoa o de acionistas o do seu tamanho, pequena, media o grande.

Sua função é dirigir e sem extremar o significado das palavras, pode dizer que os gerentes

não devem trabalhar, mas que se entenda por trabalhar como a concentração da atenção e a ação

em uma tarefa definida e concreta que forma parte de um todo e obedecer instruções.

As responsabilidades da gerencia, podem ser:

Estar em observância para observar todos as frentes do planejamento ecológico e

antecipar as mudanças à elas pertinentes;

Acompanhar o caminho do cumprimento de metas;

Observar se os objetivos mantêm sua validez;

Supervisionar seus dependentes imediatos;

Manter viva a vinculação com os donos do capital;

Ter conhecimento do que se passa na empresa e também de fora, incluindo neste meios os

empregados e supervisores.

A importância da análise de estoque surgiu em virtude das diversas alternativas encontradas

para avaliar os estoques das organizações e com ela nos propusemos a analisar a avaliação de

estoques a valores de entrada e de saída. O estoque é um item específico do ativo e envolve

problemas de controle, administração e avaliação. Um dos aspectos mais complexos da

Contabilidade prende-se à determinação dos custos dos estoques, não só pelo fato de ser um ativo

significativo, mas também por sua determinação por outro valor refletir direto na determinação

do resultado do exercício. Dentre os problemas que envolvem os estoques, esse trabalho se

13

propõe a analisar a avaliação de estoques. Buscou-se sistematizar pela primeira vez a distinção

entre os métodos de atribuir custos às unidades em estoques e a avaliação de estoques a valores

de entrada e de saída. Para fins do trabalho, o custo específico, o peps, o ueps, o custo médio

mensal, o custo médio ponderado móvel e o preço de venda a varejo são considerados como

métodos de atribuir custos às unidades em estoques; e, quando nos reportarmos à avaliação de

estoques, estaremos nos referindo aos valores de entrada e de saída. As principais alternativas de

avaliação a valores de entrada são: custo histórico, custo histórico corrigido, custo corrente, custo

corrente corrigido, custo futuro de reposição e custo ou mercado dos dois o menor. Para os

valores de saída existem três alternativas para avaliação de estoques: 1) recebimentos

descontados de caixa; 2) preços correntes de vendas e o 3) valor realizável líquido. A avaliação

de estoques pelas diversas alternativas de avaliação a valores de entradas e de saídas apresentou

vantagens e desvantagens; a escolha da alternativa depende das condições de mercado e do

objetivo da análise.

14

Capítulo I

Informações sobre a pesquisa

1.1 Problema

Como o planejamento financeiro se processa no sistema familiar da Padaria e supermercado

Ambrosia?

1.2 Objetivo

1.2.1 Geral

Investigar o modelo de gestão financeira adotado na padaria e supermercado Ambrosia.

1.2.2 Específicos

Estudar a forma de planejamento financeiro praticado, sob a ótica de empresa familiar.

Analisar custos totais e lucratividade

Avaliar o controle de mercadorias

1.3 Justificativa

A literatura na área de administração financeira enuncia que o objetivo principal da empresa,

e, por conseguinte, de seus administradores é o de maximizar a riqueza dos acionistas,

maximizando o valor da empresa.

Decisões de planejamento financeiro são de vital importância, pois produzem efeitos no risco,

nos resultados e no valor das empresas que, para manter o seu equilíbrio financeiro devem

adequar a maturidade dos passivos à capacidade de geração de caixa dos ativos.

Decisões de investimento em capital de giro devem também, promover a atratividade

econômica da empresa, favorecendo sua solvência, sua continuidade e valorização. A definição

da política de investimento em capital de giro da empresa, portanto, deve considerar qual a

quantidade de capital de giro necessária para o adequado funcionamento da empresa, ou seja,

qual é a melhor relação entre ativos circulantes e ativos totais, a fim de alcançar um equilíbrio

entre lucratividade e risco que contribua positivamente para o valor da empresa.

15

Em teoria, um investimento em ativo circulante sobre ativo total alto demais, reduz a

lucratividade da empresa, enquanto um investimento baixo demais, aumenta o risco da empresa

não conseguir honrar seus compromissos nos respectivos vencimentos. Estas duas situações

levam a uma redução do valor da empresa.

1.4 Metodologia

Este trabalho, no concernente a pesquisa desenvolvida, quanto à tipologia foi bibliográfica e

documental. Bibliográfica, pois como salienta Eduardo de Oliveira Leite (1997, p. 59), paras as

ciências sociais aplicadas,

“pesquisa bibliográfica é o método por excelência de que dispõe o pesquisador,

sem com isso esgotar as outras manifestações metodológicas.” Documental, pois

não se pode bem fundamentar um trabalho sem a apresentação[...]do que regem

o tema”.

Tratou-se, ademais, de uma investigação de caráter exploratório-descritivo, com uma

metodologia de tipo qualitativo, baseada fundamentalmente na análise de caso, permita-se dizer,

no estudo profundo e exaustivo dos poucos objetos de investigação, no afã de obter um

conhecimento amplo e detalhado dos mesmos.

O estudo de caso é, segundo Antônio Chizzotti (1995, p. 102):

[...] uma caracterização abrangente para designar uma diversidade de pesquisas

que coletam e registram dados de um caso particular ou de vários casos [...] o

caso é tomado como unidade significativa do todo, e, por isso, suficiente tanto

para fundamentar um julgamento fidedigno quanto propor uma intervenção.

16

Capítulo II

Revisão da literatura

2.1 A empresa familiar

A empresa familiar pode ser perfeitamente viável. Analisando casos de sucesso, como o

grupo Sul América Seguros, e de fracasso, como os Matarazzo, Vidigal defende a idéia de se

profissionalizar a família, preparando os herdeiros, com décadas de antecedência, para assumir os

principais cargos das organizações (VIDIGAL, p.47).

As próprias características da propriedade e gestão na empresa familiar fazem que estas

empresas tenham elementos claramente diferenciados das empresas não familiares. Obviamente,

não é a mesmo com que a complexidade de uma empresa não familiar, habitualmente sem

relações diretas nem com os proprietários nem com os membros do conselho de administração,

que ser diretivo na própria empresa familiar e membros da família, freqüentemente membros do

conselho de administração e tendo relações de sangue com boa parte dos restantes proprietários.

Esta situação provoca uma situação particular com tantas vantagens como inconvenientes.

Dentro das vantagens, a básica é o maior compromisso dos integrantes familiares da empresa

com a empresa devido a seus próprios laços familiares. Este conceito faz que muitas organizações

comecem seu andadura sendo familiares devido a escassez de recursos com que domina a maioria

dos negócios.

2.2 Tipificação das empresas familiares

A taxa de mortalidade das microempresas e empresas de pequeno porte chega a 39% do

total de empresas no 1º ano de atividade. (Sebrae);. O resto, ou fecham ou são vendidas, em

muitas ocasiões, por problemas de familia o a falta de competitividade. Segundo pesquisa

elaborada em 37 países, os quais, juntos, representavam quase 2/3 da população mundial, em

2002 o Brasil figurava em sétimo lugar no ranking dos países com maior nível geral de

empreendedorismo. A taxa brasileira de atividade empreendedora total, que indica a proporção de

empreendedores na população de 18 a 64 anos de idade, foi de 13,5%, estimando-se em 14,4

milhões o número de empreendedores no País, dos quais 42% eram mulheres. Além disso, o

Brasil apresentou a maior taxa de empreendedorismo por necessidade, 7,5% do total, enquanto a

média foi inferior a 2%. Isto é, 55,4% dos que abriram um negócio próprio em 2002 o fizeram

17

por dificuldade em encontrar trabalho. (GEM - Global Entrepreneurship Monitor, projeto criado

pela London Business School (GB) e pela Babson School (EUA) e coordenado no Brasil pelo

IBQP/PR em parceria com o Sebrae).

Noventa e nove por cento das empresas não estatais brasileiras são familiares. Com uma

dinâmica própria e problemas específicos, elas convivem com um prognóstico preocupante: só

30% das empresas bem sucedidas sob a gestão de seu fundador, sobrevivem à mudança para a

segunda geração. E, dessas, só metade passa da segunda para a terceira geração.(Cantú,

2004,p.68)

2.3 Problemática da empresa familiar

Os grandes problemas das empresas familiares se resumem em:

Continuidade. Devido a habitualmente as empresas familiares terem um claro fundador

que costuma ser o proprietário, gerente e cabeça da familia, a sucessão é muito complexa

devido a os naturais temores a morte, perda do poder e da atividade laboral, depois de

décadas na empresa, que levam a normalmente resistir a sucessão.

Estrutura organizativa. Em muitas empresas familiares, a estrutura organizativa não

evolucionado, mantendo-se a mesma estrutura que em seu inicio com os importantes

problemas que são gerados quando o tamanho da empresa aumenta e a estrutura não sabe

amoldar-se a nova situação.

Conflitos internos no interior da família e com os membros da família. Esta e uma serie de

problemas que acontecem devido a não existir uma clara distinção entre a empresa e a

família, herdando costumes e normas familiares ao entorno da empresa. Isto provoca

problemas tanto entre familiares como com os membros não familiares da empresa.

Alguns casos típicos e não cumprimento de funções e responsabilidades, no cumprimento

de horários, retribuição não alinhada com o restantes dos integrantes da empresa, etc.

Profissionalização. O baixo grau de profissionalização em muitas empresas familiares

fazem com que se eleja as diretivas entre os membros da família, o que conserva em

muitas ocasiões a más eleições. Como dizia um diretivo e proprietário de uma importante

empresa familiar, "si e difícil encontrar uma boa diretiva, que seja de minha família é que

quase impossível".

18

Perda de competitividade. As próprias características da empresa familiar, com diretivas

familiares, tensões internas, etc. em muitas vezes não ajudam a competitividade da

empresa familiar em um entorno em mudanças e complexo.

2.4 Considerações pertinentes

Ainda que as recomendações particulares sejam distintas para cada caso e requeiram uma

análise individual, a experiência demonstra que existem uma serie de práticas que servem para

facilitar o funcionamento da empresa familiar sem por em perigo a continuidade da empresa.

Uma das mais importante é adotar um protocolo familiar que regule internamente os

aspectos sensíveis além de ajudar a solucionar distintos problemas na relação empresa-

familia. O protocolo familiar deve tratar desde a sucessão até os órgãos de governo,

passando por outros muitos aspectos como as políticas de remuneração dos familiares, o

intercambio de ações, as características exigíveis para a entrada dos membros da família e

outros muitos.

Planificar a sucessão do fundador. Deve ser planificada com muito tempo para poder

eleger tanto o melhor sucessor como o melhor momento para a sucessão.

É crítico identificar o sucessor mais preparado, poder dota-lo da formação e

experiência necessárias. Além disso, a sucessão deve ser realizada no momento oportuno

e que em muitas ocasiões despende muito tempo provocando importantes problemas. Em

gerações posteriores, a sucessão, uma vez elaborado o protocolo, deve ser mais rotineira.

Profissionalizar a gestão: captar e reter os melhores profissionais para a empresa familiar

é um ponto fundamental para sua competitividade e para que ajudem o desenvolvimento

da empresa, tanto sejam familiares como não.

Sólidos órgãos de governo. Uma iniciativa a ser criada, uma vez que não há setor do

governo brasileiro dirigido especificamente as empresas familiares.

2.5 Planejamento financeiro na empresa familiar

19

O planejamento financeiro estabelece o modo pelo qual os objetivos financeiros podem ser

alcançados. Um plano financeiro é, portanto, uma declaração do que deve ser feito no futuro. Em

sua maioria, as decisões numa empresa demoram bastante para ser implantadas. Numa situação

de incerteza, devem ser analisadas com grande antecedência.

Definindo os planos financeiros e orçamentos ele estará fornecendo roteiros para atingir

objetivos da empresa. Além disso, esses instrumentos oferecem uma estrutura para coordenar as

diversas atividades da empresa e atuam como mecanismos de controle, estabelecendo um padrão

de desempenho contra o qual é possível avaliar os eventos reais (GITMAN, 1997).

CRUZ JUNIOR (1998, p.90) evidencia que:

Modelos gerenciais mais adequados aos dias de hoje já vêm sendo utilizados

por grandes empresas, e caracterizam-se, na maioria das vezes, pela prática do

planejamento a longo prazo, que permite fixar realisticamente os objetivos da

empresa e, ainda, traçar as grandes linhas da estratégia que conduzirá ao de

identidade se acentua, pois cresce a luta pelo poder; a incompatibilidade entre

os membros (primos, sobrinhos, tios), em função de diferentes relações de

parentesco, além de pai, filhos e netos, se intensifica. A empresa torna-se um

instrumento de auto-afirmação de alguns membros da família, numa tentativa

de dominar um maior número de pessoas envolvidas.

A curto prazo o plano financeiro preocupa-se principalmente com a análise de decisões

que afetam os ativos e passivos circulantes. A ausência de planejamento financeiro eficaz a longo

prazo é uma razão freqüentemente citada para a ocorrência de dificuldades financeiras e a

falência de empresas.

O plano financeiro permite determinar o tipo e a natureza das necessidades de

financiamento. O uso eficiente de um plano financeiro é resumido por CHERRY (1977, p.35)

Como estreitamente associado com a aquisição eficiente de fundos e seu uso

adequado está o planejamento da função financeira. O planejamento financeiro

ajuda a garantir a disponibilidade de fundos suficientes quando necessários,

informa com antecedência as necessidades de fundos de maneira que as

negociações sejam eficientes e aumentem as possibilidades de rendimento.

Em sua maioria, os modelos de planejamento financeiro exigem que seu usuário

especifique algumas hipóteses a respeito do futuro. Os modelos podem ser muito diferentes em

termos de complexidade, mas quase declaração do que deve ser feito no futuro. E a longo prazo é

uma forma de reflexão sistemática sobre o futuro da empresa, podendo antecipar os possíveis

20

problemas antes que eles possam acontecer, bem como ser um procedimento lógico e organizado

de investigação do desconhecido.

O planejamento financeiro estabelece diretrizes de mudança e crescimento numa empresa,

preocupando-se com uma visão global, com os principais elementos de políticas de investimento

e financiamento da empresa.

Com relação ao crescimento da empresa, ele está diretamente ligado à política financeira

adotada pela empresa. Assim, o planejamento financeiro estabelece o modo pelo qual os

objetivos financeiros podem ser alcançados; é, portanto, um plano para o futuro. O planejamento

auxilia ainda na implantação de projetos que exijam análises com antecedência de todas as

variáveis a serem analisadas e a situação de incerteza (ROSS et al., 1995).

A empresa, mediante o planejamento financeiro, poderá ter diferentes oportunidades de

desenvolvimento, além da possibilidade de analisar e comparar diversos cenários. Uma das

finalidades do planejamento financeiro é evitar surpresas e desenvolver planos alternativos de

providências a serem tomadas caso ocorram imprevistos.

O objetivo precípuo perseguido numa projeção financeira não é acertar com precisão o

valor futuro da variável projetada (ROXO, 1985, p.71); antes, o verdadeiro propósito dos

instrumentos de análise prospectiva é fornecer elementos válidos de convicção para a tomada de

decisão, no momento em que se tem que decidir. Se planejar é estabelecer com antecedência as

opções a serem executadas, justifica-se a elaboração de orçamentos, que deve resultar em

benefícios, definidos e tangíveis, diretamente relacionados com as funções básicas da

administração. Um programa orçamentário apropriadamente formulado e executado possui um

longo caminho a seguir até a realização das funções básicas de planejamento e controle. O plano

financeiro é uma tentativa de quantificar os resultados financeiros prováveis da agregação de

objetivos, estratégias, planos e políticas da administração para um período específico, partindo,

portanto, de um planejamento orçamentário.

Se as previsões e estimativas indicarem que os níveis de desempenhos considerados

desejáveis não poderão ser alcançados devido a limitações de recursos, então será preciso

examinar a possibilidade de apelar para outras fontes de recursos ou rever os planos e orçamentos

de desempenho para refletir o que poderá ser conseguido com os meios disponíveis. (MEYER,

1972)

21

As empresas sempre dependeram das análises financeiras (LEITNER,1999); hoje elas

esperam que os administradores também assumam o papel de estrategistas corporativos, com a

preocupação de garantir que as decisões empresariais estratégicas sejam otimizadas. Segundo), o

tema orçamento de capital é o mais importante em administração financeira (ROSS et al,1995). O

modo pelo qual uma empresa decide financiar suas operações e administra suas atividades

operacionais de curto prazo (a administração do capital de giro) certamente é questão

fundamental, mas são os ativos permanentes que definem o negócio da empresa.

Alguns dos problemas mais complicados em toda a área de orçamento de capital são

aqueles que lidam com estimação de riscos e preferência de risco. Por causa das dificuldades de

prever e tornar explícitas as preferências, os administradores têm contado com maneiras práticas

e grosseiras de proceder ou deixado o manejo destes problemas para as regiões implícitas da

mente – julgamento, pressentimento, intuição e instinto.

A avaliação da magnitude, da distribuição no tempo e do risco dos fluxos de caixa futuros

é a essência do orçamento de capital. Na verdade, sempre que se avalia uma decisão numa

empresa, a magnitude, a distribuição temporal e o risco dos fluxos de caixa representarão, de

longe, as coisas mais importantes a serem consideradas.

A importância dessas decisões requer um processo específico para determinar onde,

quando e quanto investir. Este processo está compreendido no orçamento de capital, cujo escopo

é a seleção de um conjunto de investimentos que seja vantajoso em termos de retorno e risco.

2.6 Capital de Giro

A expressão capital de giro diz respeito aos ativos a curto prazo da empresa, tais como

estoques, duplicatas a receber, bem como a seus passivos de curto prazo, como quantias devidas a

fornecedores.

A administração do capital de giro é uma atividade diária que visa assegurar que a

empresa tenha recursos suficientes para continuar suas operações e evitar interrupções muito

caras. Em qualquer tipo de empresa, é preciso se aprofundar no acompanhamento e na análise de

capital de giro, que é um princípio básico da administração e finanças.

O capital de giro alavanca ou impede o crescimento da empresa, consoante sua

composição e os prazos de realização das contas. Examinar detidamente cada um dos itens que o

22

compõem, de forma contínua (e não esporádica), é prioritário para o administrador. O ideal é que

seja composto prioritariamente por itens a receber de rápida conversão em moeda; quanto aos

itens a pagar, o raciocínio é inverso, isto é, é preciso que os prazos sejam os maiores, começando

por fornecedores e terminando com bancos. O instrumento mais utilizado dentro das empresas

para gerenciar o capital de giro é o fluxo de caixa, tanto estrategicamente, quando suporta tomada

de decisões, quanto taticamente, quando ligado ao horizonte mais restrito.

Estrutura de capital é a forma pela qual a empresa obtém o financiamento de que necessita

para sustentar seus investimentos a longo prazo. A estrutura financeira de uma empresa é a

combinação específica de capital de terceiros de longo prazo e capital próprio que a empresa

utiliza para financiar suas operações.

A empresa deve se preocupar em primeiro lugar com quanto deve tomar emprestado. Em

segundo lugar, deve identificar quais são as fontes menos dispendiosas de fundos para a empresa.

A definição da combinação de recursos, de como e onde os recursos devem ser captados é

fundamental.

As despesas associadas à captação de financiamento de longo prazo podem ser

consideráveis, o que significa que possibilidades diferentes devem ser avaliadas cuidadosamente.

Além disso, as empresas tomam recursos emprestados de uma variedade de fontes e de uma série

de maneiras distintas. A escolha da fonte e do tipo apropriado de recurso deve estar sempre

vinculada ao planejamento financeiro. Provavelmente, o campo que gera mais controvérsia

dentro da administração financeira é o estudo de custo e estrutura de capital.

O custo de capital constitui uma função do montante de financiamentos e da composição

das fontes de recursos, os quais refletem determinado nível de risco financeiro. A estrutura ótima

de capital é aquela que equilibra os fatores de retorno e risco num contexto que maximiza a

riqueza do proprietário (GITMAN, 1997).

Tradicionalmente, o termo “Capital de Giro” de uma empresa é definido como os

investimentos realizados em ativos circulantes (curto prazo), o que inclui basicamente os valores

em caixa, aplicações financeiras, contas a receber, estoques, entre outros; ou, como definiram

ASSAF; MARTINS (1993:p.276),

“Capital de giro ou capital circulante identificam os recursos que giram (ou

circulam) várias vezes em determinado período. Ou seja, corresponde à parcela

do capital aplicada pela empresa em seu ciclo operacional.”

23

A administração do capital de giro abrange as contas dos ativos e passivos circulantes.

Desta forma calcula-se o “Capital de Giro Líquido”, ou Capital Circulante Líquido (CCL), ou

seja, ativos circulantes menos passivos circulantes, que pode ser positivo ou negativo, e evidencia

qual é a parcela do ativo circulante, também chamado por alguns autores de capital de giro bruto,

que está sendo financiada com recursos de longo prazo, e que excedem as necessidades de

financiamento do ativo permanente e do ativo realizável de longo prazo. Os balanços

patrimoniais fornecem os dados para o cálculo da necessidade de investimento em capital de giro

(NIG) de uma empresa. Segundo HOJI (2000) e em conformidade com BRASIL (1999), a

necessidade de investimento em capital de giro é a diferença entre o ativo circulante operacional

(ACO) e o passivo circulante operacional (PCO). Portanto, NIG = ACO – PCO.

Sendo o ativo circulante operacional, a parcela do ativo circulante que decorre

automaticamente das atividades operacionais de compra / produção / estocagem / venda,

enquanto o passivo circulante operacional é o financiamento, também automático, que decorre

destas mesmas atividades. Ativo e passivo circulantes operacionais são também chamados de

contas cíclicas, pois giram, ou se renovam, várias vezes ao longo de um exercício social. Desta

forma, se ACO > PCO, a empresa tem uma necessidade permanente de capital de giro, e,

portanto, deve encontrar fontes adequadas para financiá-la. Porém, se ACO < PCO, significa que

esta empresa tem financiamentos operacionais maiores do que investimentos operacionais,

sobrando recursos das atividades operacionais, que poderão ser aplicados no mercado financeiro

ou em outros investimentos.

Os demais itens que compõem o ativo e passivo circulantes, e que não possuem estreita

relação com o ciclo operacional da empresa, são chamados de financeiros. ASSF (1995:p.53)

acrescentou,

“A distinção entre ativos e passivos circulantes em itens operacionais e

financeiros, além de propiciar uma avaliação mais analítica da posição

financeira da empresa, o critério permite, ainda, de maneira relativamente

simples e dinâmica, que se identifiquem às efetivas necessidades de capital de

giro da empresa, ou seja, o volume de investimento operacional em giro

adequado a seu equilíbrio financeiro.”

Quando uma empresa possui uma necessidade de investimentos em capital de giro (NIG)

menor do que seu capital de giro líquido (CCL), pode-se afirmar que esta empresa possui um

saldo disponível (SD), também chamado de saldo de tesouraria (ST). Este saldo de tesouraria,

24

quando positivo, é considerado uma folga financeira para a empresa. Se a empresa, porém, tem

seu NIG maior do que seu CCL, o saldo de tesouraria é negativo, ou seja, recursos financeiros de

terceiros de curto prazo estão financiando as atividades e necessidades operacionais da empresa.

Assim, CCL = NIG + ST.

Se a empresa convive por vários exercícios seguidos com NIG > CCL, ela enfrenta o

chamado Efeito Tesoura, ou seja, um ST negativo, e à medida que as necessidades de capital de

giro são financiadas por dívidas de curto prazo, revela que essa empresa é incapaz de financiar

adequadamente seus investimentos operacionais, pois opera fontes de financiamento

incompatíveis com suas efetivas necessidades, operando com alto grau de risco financeiro..4

Outra importante definição consiste na segmentação entre capital de giro fixo, ou

permanente e capital de giro variável, ou sazonal. Considera-se capital de giro permanente, o

volume mínimo necessário de ativo circulante para manter a empresa em condições normais de

funcionamento. Já o capital de giro sazonal é aquele necessário em funções das variações

temporais dos itens que compõem o circulante. A análise dos ciclos empresariais é uma

importante variável na decisão de investimento em capital de giro da empresa. Para tanto, deve-se

analisar os seguintes ciclos:

¬ Ciclo Operacional: Inicia-se na aquisição da matéria-prima para produção, no caso de uma

empresa industrial e na aquisição de mercadorias no caso de uma empresa comercial e finaliza-se

no recebimento pela venda do produto final. O ciclo operacional varia em função do setor de

atividades, das características, estratégias e produtividade da própria empresa.

¬ Ciclo Econômico: Inicia-se na compra dos materiais e encerra-se nas respectivas vendas,

considerando-se apenas as transações de natureza econômica.

¬ Ciclo Financeiro: Considera apenas as movimentações financeiras. Inicia-se no primeiro

desembolso de caixa e encerra-se no recebimento efetivo das vendas, representando, portanto, o

intervalo de tempo que a empresa irá necessitar efetivamente de financiamento para suas

atividades. Empresas com ciclos financeiros muito curtos ou até negativos, requerem menores

investimentos em capital de giro, enquanto empresas que possuem maiores ciclos financeiros,

com menor rotação de seus elementos, possuem uma maior necessidade de investimentos em

capital de giro. Como escreveu ASSAF (1995:p.20)

“Alterações que venham a produzir-se nas fases operacionais também

modificam o volume de capital necessário ao giro. Ao se verificarem reduções

25

nos prazos de pagamentos a fornecedores, ou acréscimos nos prazos de

estocagem e cobrança, para citar alguns exemplos, o investimento necessário em

capital de giro eleva-se, indicando maior demanda por recursos permanentes de

financiamento.”

BRIGHAM; HOUSTON (2000:p.562) apresentam 3 políticas teóricas distintas de

investimento em capital de giro. “São elas:

1. Política “Liberal” – política na qual são mantidas quantias relativamente grandes em

caixa, títulos negociáveis e estoques e em que as vendas são estimuladas por uma política

de crédito liberal, resultando em um alto nível de contas a receber.

2. Política “Agressiva” – política na qual os volumes de caixa, títulos, estoques e contas a

receber são minimizados.

3. Política “Moderada” – política que está entre as políticas “Liberal” e “Agressiva.””

2.7 Avaliação de estoques a valores de entrada e de saída

Nos estoques encontram-se itens de natureza material ou tangível: mercadorias destinadas à

venda, no caso das empresas comerciais; matérias-primas e demais insumos indispensáveis à

elaboração dos produtos, nas indústrias; e os materiais necessários à prestação de serviços, nas

empresas prestadoras de serviços.

Ao vender mercadorias, qualquer entidade deve baixar dos estoques o custo do item

vendido, transferindo-o para o resultado no final de cada período contábil. Geralmente, para

determinar o custo de cada item em estoque utiliza-se um dos seguintes métodos: a) custo

específico; b) primeiro a entrar, primeiro a sair; c) último a entrar, primeiro a sair; d) custo médio

mensal; e) custo médio ponderado móvel e f) preço de venda a varejo.

No que se refere aos valores de saída, Iudícibus (1993a; 181p) apresenta três tipos

principais de avaliação a valores de saídas para estoques: recebimentos descontados de caixa,

preços correntes de venda e valores realizáveis líquidos”.

2.8 Métodos de atribuir custos às unidades em estoques

Iudícibus (1993b; p. 180) se refere às bases e métodos de avaliação de estoques como

valores de entrada e de saída (ou output), não fazendo nenhuma referência ao custo específico, ao

26

PEPS, ao UEPS, ao custo médio mensal, à média ponderada móvel e ao preço de venda a varejo.

Já em Iudícibus et alii. (1992a, p. 144 a 151), o mesmo autor refere-se ao custo específico, ao

PEPS, ao UEPS, ao custo médio mensal, à média ponderada móvel e ao preço de venda a varejo

como métodos de atribuir valor às unidades em estoque, porém, não faz referências aos estoques

avaliados a valores de entrada e de saída.

Para Osni (1992; p. 82 a 88) os critérios mais conhecidos para avaliação de estoques são: o

preço específico, o PEPS, o UEPS e o preço médio.

O preço específico, o PEPS, o UEPS, o custo médio mensal, a média ponderada móvel e o

preço de venda a varejo, no desenvolvimento deste trabalho, serão tratados como métodos de

atribuição de custos às unidades em estoques, bem como determinantes do custo das mercadorias

vendidas.

2.8.1 - Custo Específico

Esse método consiste em identificar o custo de aquisição de cada unidade em estoque. A

cada unidade são identificados os custos de aquisição, sendo tais custos comparados com os

preços de venda das unidades que são transferidas para os clientes.

O uso do preço específico é um tanto restrito, sendo mais adequado para mercadorias de

pouca rotatividade. Para tanto, é necessário fazer-se um controle individual para cada item

estocado, tendo por base de avaliação o custo de aquisição.

2.8.2 - Primeiro a Entrar, Primeiro a Sair - PEPS ou First In First Out – FIFO

Pelo método PEPS as mercadorias vendidas ou consumidas serão valorizadas pelos preços

das primeiras compras, obtendo-se dessa forma o valor do custo das vendas. Esse método tem o

seguinte efeito: os estoques finais são avaliados pelo preço das últimas compras e o CMV (Custo

das Mercadorias Vendidas) é avaliado pelo preço das primeiras. Em caso de elevação de preço,

os estoques ficam avaliados pelo valor das compras mais recentes, enquanto o lucro poderá ser

maior em função da dedução dos custos valorizados ao preço das primeiras compras. Esse efeito

tende a ser diminuído quando as mercadorias têm alta rotatividade (pouco tempo de permanência

27

no estoque) e caso não haja muita diferença de preço entre as mercadorias mais antigas e as mais

novas em estoque.

2.8.3 - Último a Entrar, Primeiro a Sair - UEPS ou Last In First Out LIFO

O UEPS pode ser considerado como um método oposto ao PEPS. Consiste em utilizar o

custo unitário das últimas compras para avaliar as quantidades vendidas ou consumidas. Tem o

seguinte efeito: os estoques finais são avaliados pelos preços das primeiras compras e o CMV

(Custo das Mercadorias Vendidas) é avaliado pelo preço das últimas compras.

A adoção do UEPS sugere uma comparação dos custos correntes com a receita corrente, e

os estoques no ativo ficam avaliados pelas compras mais antigas.

2.8.4 - Custo Médio Mensal

Este método avalia as unidades em estoque pela média mensal das compras. Consiste em

somar o valor do estoque inicial adicionado às compras do mês, sendo o total resultante dividido

pelo somatório das quantidades iniciais mais as quantidades adquiridas, encontrando-se, dessa

forma, o preço médio mensal. O CMV e o estoque ficam avaliados por este preço médio.

2.8.5 - Custo Médio Ponderado Móvel

Obtém-se o preço médio por meio da divisão do total das unidades disponíveis pelo valor

total do estoque. O preço médio ponderado é modificado com a aquisição de novas unidades

cujos preços unitários sejam diferentes das unidades disponíveis. Assim, o custo médio

ponderado é intermediário entre o valor determinado pelo PEPS e pelo UEPS.

2.8.6 - Preço de Venda a Varejo

Iudícibus, et alii (1992a; p. 149) diz que

O método consiste na apuração do estoque a preço de venda, quer através da

contagem física ou de controles permanentes valorizados aos preços unitários de

28

venda, que são então convertidos a valores de entrada mediante a sua

multiplicação por quociente médio do custo com relação aos preços de venda a

varejo para o período.

Uma vez apresentados os métodos de atribuir valores as unidades em estoques, quando os

avaliamos por preços diferentes, passaremos a analisar as várias metodologias de avaliação de

ativos a valores de entradas.

2.8.7 - Custo Histórico

É o valor pelo qual determinado ativo é adquirido, ou o valor nominal dos insumos

necessários para fabricá-lo e colocá-lo em condições de gerar benefícios para a organização. A

avaliação de estoque a custo histórico não é totalmente desprezível, pois serve como parâmetro

básico para se efetuarem as correções dos custos e torná-los comparáveis com valores atuais. Tais

valores são correntes hoje e históricos amanhã. O que o mensurador deve ser capaz de reconhecer

são as limitações dessa alternativa de avaliação.

Mercadorias adquiridas em datas diferentes possivelmente podemos no deparar com preços

diferentes. E como devemos proceder a avaliação dos estoques, neste caso, necessitamos de

algum método para determinar o valor unitário, principalmente se trabalha com um grande

variedade e quantidade de bens. Neste caso, sim, precisamos recorrer algum método para

determinar o valor dos estoques, ou seja, as mercadorias são registradas pelo valor original, mas

segregadas em estoque por meio do PEPS, UEPS, preço médio específico, etc.

2.8.8 Custo Histórico Corrigido

O custo histórico corrigido tem como ponto de partida os custos históricos, ou seja, essa

alternativa de avaliação tem por finalidade restaurar ou atualizar os custos históricos pela

variação de um índice escolhido. Portanto, esse índice consiste em trazer os ativos adquiridos em

datas diferentes a uma moeda de mesma data.

Esta metodologia é descrita por Martins (1972; p.22) como sendo

“o custo histórico que seja objeto de uma correção, quer por um coeficiente

derivado do Índice Geral de Preços (IGP), quer por um derivado da variação de

um outro índice mais específico. Assim tem-se sempre a possibilidade de se

29

colocar diversos custos de diferentes datas em termos de uma moeda de

capacidade aquisitiva (geral ou específica) de uma outra data qualquer; isso

melhora indubitavelmente a possibilidade de comparações, tão necessárias à

Administração e à Economia.”

“O economista Irving Fisher é conhecido por formular o conceito do valor presente,

tornando-o atrativo para os contadores como ferramenta de mensuração. Foi Canning quem

realmente demonstrou a sua relação com os conceitos contábeis. Canning demonstrou ao menos

o que era na teoria o valor de um ativo ou passivo a valor presente” (Kam, 1984; p.90).

Sefundo Canning (Canning apud Kam, 1984; p.92):

“o procedimento do valor presente de um método de avaliação direta, porque no

cálculo do valor de um ativo ele distribui diretamente a origem do valor

associada à futura receita de caixa líquida com os futuros benefícios ou serviços

de ativos”.

Kam ainda afirma que o método do valor presente deve ser empregado para itens de longo

prazo, tais como pagamentos e recebimentos de longo prazo.

A adoção do custo histórico corrigido está de acordo com o princípio do custo histórico

como base de valor. O ajuste consiste em atualizar, em termos de poder aquisitivo, o valor dos

bens anteriormente adquiridos, bem como aqueles bens que foram comprados a prazo são

trazidos para a moeda do dia em que se estão elaborando as informações contábeis.

2.8.9 - Custo Corrente

É o preço corrente da compra que, na data de aquisição de bens e/ou serviços, equivale ao

custo histórico. O custo corrente de um ativo já em uso é o valor de mercado do mesmo ativo em

estado novo, deduzido da depreciação ou da parcela que gerou benefício para a entidade.

Para Martins (1972; 3p):

“é o custo corrente de aquisição dos „inputs‟ que a firma utilizou para possuir o

elemento do ativo. O fato de ser a soma dos custos correntes dos „inputs‟ nos

leva à situação de diferenciarmos:

a) quando a empresa fabricou o ativo, o seu custo corrente é a soma dos

custos correntes dos fatores que entraram na sua produção;

b) quando a empresa comprou o ativo, é o custo corrente de adquiri-lo”.

30

Desse modo, o custo corrente pode ser considerado como preço de troca para obter um bem

com o mesmo potencial de serviços. Hendriksen (1982; 265p) faz o seguinte comentário a

respeito do custo corrente:

“Este preço de troca corrente é o preço de custo que é obtido de cotações num

mercado no qual a firma adquiriria seus ativos ou serviços; não pode ser obtido

em cotações de mercado em que a firma realmente vende seus ativos ou

serviços.”

2.8.10 - Custo Corrente Corrigido

Por este critério os ativos são avaliados pelos preços correntes de compra e corrigidos pela

variação de um índice que represente a flutuação de preços, podendo mesmo ser utilizado o valor

presente. Para exemplificar, suponhamos que um bem em 199x é avaliado a valor de mercado, e

em 199(x+1) esse mesmo bem tem um outro valor no mercado. Para comparar o valor do bem

entre esses dois anos, corrige-se o custo do bem no ano x para a moeda de (x+1) e compara-se

com o novo valor de mercado do ano (x+1). Caso o valor do bem no ano (x+1) seja a prazo,

deverá ser trazido a valor presente.

Iudícibus, (1993b; 116p) diz que

“O custo corrente corrigido é talvez o mais completo conceito de avaliação de

ativos a valores de entrada, pois combina as vantagens do custo corrente com a

do custo corrigido”

Por meio do custo corrente corrigido pode-se determinar o valor máximo pelo qual a firma

pode adquirir o ativo; por conseguinte, o valor possível para ser realizável no mercado, à vista.

2.8.11 Custo Futuro de Reposição

Este critério está relacionado com as mercadorias que seriam adquiridas no futuro. É

também conhecido como NIFO - Next In First Out. Segundo Barbieri, “dado a decisão da

empresa em continuar suas operações com os mesmos tipos de produtos ou serviços, o verdadeiro

lucro consiste na diferença entre a receita obtida e o custo futuro de substituição da unidade

vendida. Entretanto, esse custo futuro de substituição não se reporta à data de ocorrência da

venda do bem e sim à data que for realizada a próxima compra” (Barbieri, et alii; 23p).

31

Partindo-se do pressuposto de que a empresa é constituída para sobreviver por um longo

período de tempo, é desejável que se tenham em mente as compras e serviços futuros. Avaliar,

porém, os estoques com bases em preços futuros pode-se constituir em arbitragem. Por

necessitarmos de um pouco mais de realismo, será preferível avaliarmo-los por bases mais

concretas. Além disso devem ser consideradas as mudanças tecnológicas por que os produtos

normalmente passam. Para eliminar o efeito futuro utiliza-se da técnica do valor presente.

Conhecidas as metodologias de avaliação de ativos a valores de entradas faz-se necessário

fazermos uma explanação em relação aos valores de saídas inclusive apresentarmos alguns dos

seus partidários, assim como, analisar as metodologias mais usadas a valores de saída.

2.9 Avaliação de estoques a valores de saída

Os valores de saída estão ligados ao mercado onde a organização vende seus bens e

serviços e se baseiam na avaliação de ativos de modo que estes ativos venham refletir os

benefícios futuros.

kam, (1984; p.282),

“a contabilidade a valores de saída tem sido associada principalmente aos nomes de Raymond Chambers e Robert Sterling, e um defensor antigo desse

conceito foi Keneth MacNeal, cuja proposta não foi levada a sério na época em

que ele a apresentou. MacNeal entende que os princípios contábeis não servem

bem a um típico investidor da empresa. Os acionistas de uma empresa com

capital pulverizado não conseguem ter acesso à verdade sobre os ativos da

companhia em que investiram, ficando em posição desvantajosa em relação aos

que têm informações internas.

Desse modo MacNeal propõe que a Contabilidade reporte todos os lucros,

perdas e valores determinados em mercados competitivos. Como nem todos

possuem um mercado pronto, MacNeal sugere que os ativos negociáveis em

mercados sejam avaliados a preço de mercado (preço de saída), ativos não

negociáveis e produtivos pelo custo de reposição e outros ativos não negociáveis

e não produtivos pelo custo original. Os resultados deveriam incluir todos os

lucros e perdas, realizados ou não”

A validade dos valores de saída para estoques depende de estes valores serem relevantes em

permitir que mensurações de inventários sejam efetuadas como um valor representativo da firma,

principalmente se a empresa puder vender esses estoques.

32

Mas quando não se encontram valores de mercado para determinados ativos, como no caso

de produtos em elaboração, certamente se recorre a algumas medidas de custo que possam

permitir uma avaliação desses estoques.

A Contabilidade ortodoxa utiliza os valores de saída - somente os correntes - no ato da

venda dos produtos e serviços.

2.9.1Recebimentos Descontados de Caixa

Este critério requer uma estimativa dos valores a receber em unidades monetárias de vendas

futuras; contudo, precisar-se-ia, para tanto, estimar os valores de vendas e estabelecer taxas

adequadas.

Para Hendriksen (1982; p.262)

“sua utilização só poderia ser validada quando os recebimentos futuros de

dinheiro ou equivalente fossem conhecidos, ou quando pudessem ser estimados

com alto grau de certeza”.

Esse conceito de avaliação requer o conhecimento de três fatores:

1) O montante a ser recebido.

2) O fator de desconto.

3) O período de tempo envolvido.

Conhecidos os três fatores a mensuração pode ser obtida pela aplicação da seguinte

fórmula:

onde:

VP = valor presente

R = recebimentos

i = taxa de desconto

n= número de períodos

Segundo Iudícibus (1993b; 112p),

“Os valores descontados das entradas de caixa futura envolvem não apenas o

estabelecimento da taxa adequada de juros, como também uma estimativa da

probabilidade de receber os valores previstos. Na prática atual tem sido

utilizado, às vezes, apenas no que se refere aos itens monetários

(disponibilidades ou valores assemelhados)”.

2.9.2 Preços Correntes de Venda

33

Este método utiliza-se do preço corrente de venda no mercado. Essa forma de avaliação é

possível quando os preços de mercados permanecem mais ou menos constantes. Hendriksen

(1982; 302) limita a aplicação desse método da seguinte maneira: “Uma exceção das regras de

realização é permissível na avaliação das mercadorias para preço de venda quando há um

mercado controlado pelo governo para fixar preços”.

Vasconcelos e Ribeiro (1992; p.68) afirmaram que “este método também é tratado na teoria

como Valores Esperados, Valor Realizável Líquido ou Valor Líquido de Realização.”

Aqui vale ressaltar que os preços de vendas, os equivalentes correntes de caixa, valor

líquido de realização referem-se todos aos preços de venda de mercado, divergem apenas nas

premissas. Por exemplo preços de vendas refere-se ao valor de mercado de saída supondo um

mercado organizado em que não grandes variação de preços; equivalentes correntes de caixa foi a

metodologia proposta por Chambers, a qual supõe que a empresa ou os ativos devem ser

avaliados pelos valores de mercado de saída, como se estivessem liquidando de maneira

ordenada. Já os valores de liquidação ou valores realizáveis líquidos também referem aos preços

de venda, porém considerando uma liquidação forçada.

34

Capítulo III

Análise da empresa

A literatura sobre análise econômico-financeira deriva da administração financeira e da

contabilidade, as quais têm abundantes e sofisticadas produções literárias.

A análise retrospectiva corresponde ao estudo do comportamento histórico da empresa,

onde procura-se identificar uma conduta de desempenho que ajude a orientar suas ações futuras..

À análise retrospectiva das demonstrações financeiras são aplicados o estudo dos índices e as

análises horizontal e vertical.

A análise de índices econômico-financeiros se apóia nas demonstrações contábeis. Essas

demonstrações permitem a aplicação de vários tipos de análises, das quais destacam-se as

análises vertical, horizontal e de índices.

A análise horizontal é feita avaliando-se a evolução temporal dos itens que compõem a

série de demonstrações contábeis. Já a análise vertical consiste em calcular a participação de cada

item da demonstração contábil em relação aos itens agregados, de cada período. A análise dos

índices destaca-se das demais por considerar a relação entre as contas agregadas do ativo, passivo

e demonstrativo de resultados. O principal objetivo desse tipo de análise, é o de verificar os

indicadores de liquidez, atratividade, endividamento e lucratividade da empresa. Esses

indicadores podem orientar na determinação da capacidade da empresa de produzir resultados

para que os compromissos sejam honrados nos seus respectivos vencimentos.

A utilização dos índices pode ser feita de duas formas; comparando-os aos índices de

outras empresas individualmente ou agregadas no setor de atuação, ou analisando-se sua

evolução temporal. A evolução temporal dos índices, de um lado, serve para identificar o

desempenho da empresa no decorrer dos anos, e de outro lado, serve como forte referencial para

analisar as projeções de resultados futuros (análise de índices aplicada às projeções de

resultados).

Existe um grande número de índices, mas como neste trabalho o objetivo é compor os

elementos para a análise de crédito, apresentar-se-ão unicamente os índices básicos. Estes índices

podem ser subdivididos em quatro grupos: liquidez, atividade, lucratividade e endividamento.

35

Os índices de liquidez, atividade e lucratividade medem o desempenho da empresa no curto

prazo, e devem ser os primeiros a serem analisados, pois segundo Gitman, "... se a empresa não

puder sobreviver a curto prazo, não é preciso preocupar-se com as suas perspectivas a longo prazo."

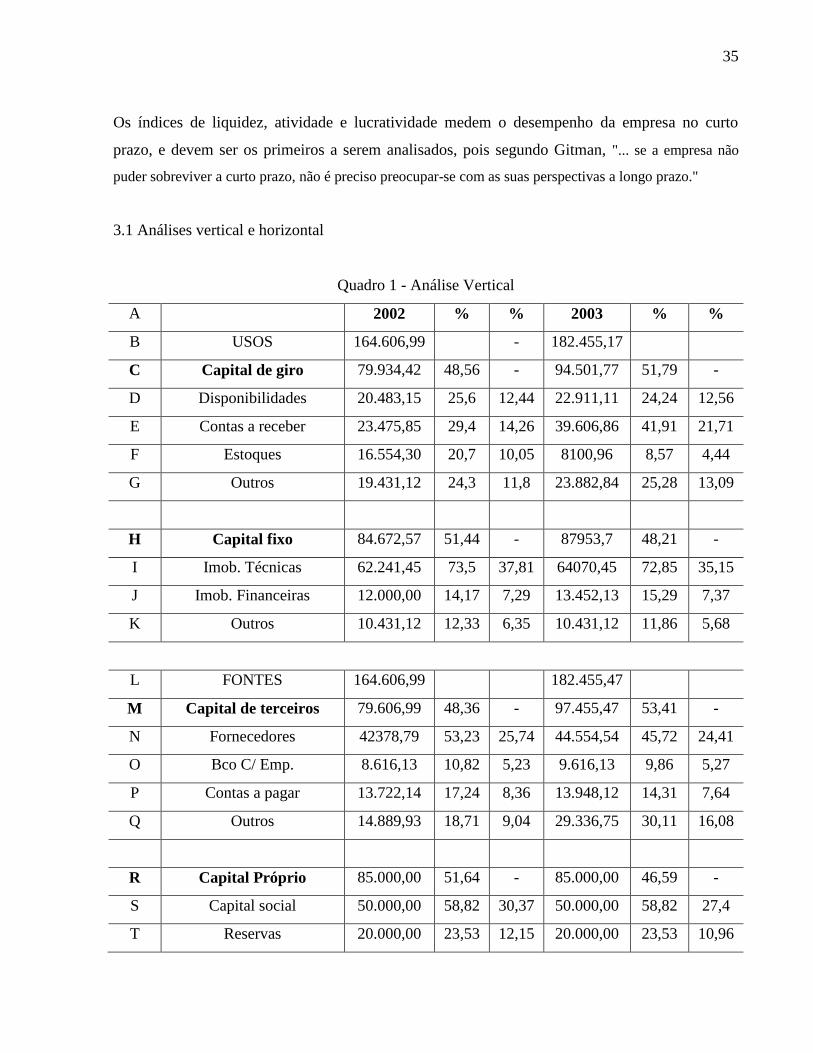

3.1 Análises vertical e horizontal

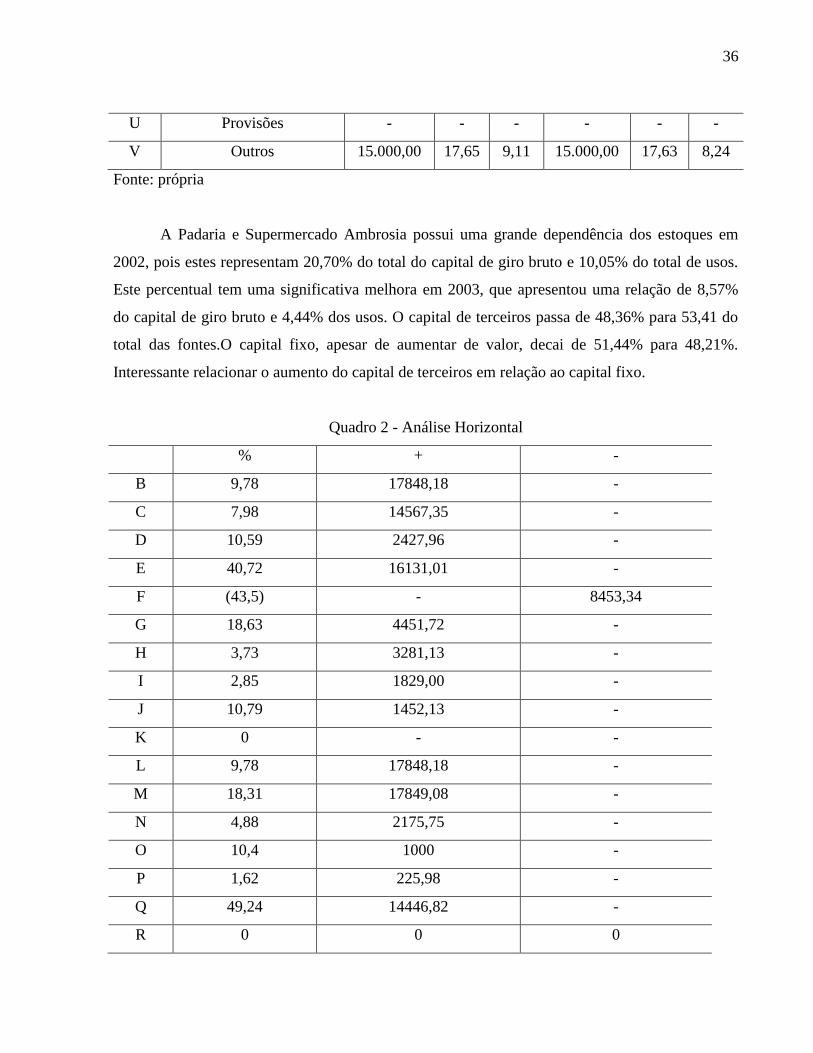

Quadro 1 - Análise Vertical

A 2002 % % 2003 % %

B USOS 164.606,99 - 182.455,17

C Capital de giro 79.934,42 48,56 - 94.501,77 51,79 -

D Disponibilidades 20.483,15 25,6 12,44 22.911,11 24,24 12,56

E Contas a receber 23.475,85 29,4 14,26 39.606,86 41,91 21,71

F Estoques 16.554,30 20,7 10,05 8100,96 8,57 4,44

G Outros 19.431,12 24,3 11,8 23.882,84 25,28 13,09

H Capital fixo 84.672,57 51,44 - 87953,7 48,21 -

I Imob. Técnicas 62.241,45 73,5 37,81 64070,45 72,85 35,15

J Imob. Financeiras 12.000,00 14,17 7,29 13.452,13 15,29 7,37

K Outros 10.431,12 12,33 6,35 10.431,12 11,86 5,68

L FONTES 164.606,99 182.455,47

M Capital de terceiros 79.606,99 48,36 - 97.455,47 53,41 -

N Fornecedores 42378,79 53,23 25,74 44.554,54 45,72 24,41

O Bco C/ Emp. 8.616,13 10,82 5,23 9.616,13 9,86 5,27

P Contas a pagar 13.722,14 17,24 8,36 13.948,12 14,31 7,64

Q Outros 14.889,93 18,71 9,04 29.336,75 30,11 16,08

R Capital Próprio 85.000,00 51,64 - 85.000,00 46,59 -

S Capital social 50.000,00 58,82 30,37 50.000,00 58,82 27,4

T Reservas 20.000,00 23,53 12,15 20.000,00 23,53 10,96

36

U Provisões - - - - - -

V Outros 15.000,00 17,65 9,11 15.000,00 17,63 8,24

Fonte: própria

A Padaria e Supermercado Ambrosia possui uma grande dependência dos estoques em

2002, pois estes representam 20,70% do total do capital de giro bruto e 10,05% do total de usos.

Este percentual tem uma significativa melhora em 2003, que apresentou uma relação de 8,57%

do capital de giro bruto e 4,44% dos usos. O capital de terceiros passa de 48,36% para 53,41 do

total das fontes.O capital fixo, apesar de aumentar de valor, decai de 51,44% para 48,21%.

Interessante relacionar o aumento do capital de terceiros em relação ao capital fixo.

Quadro 2 - Análise Horizontal

% + -

B 9,78 17848,18 -

C 7,98 14567,35 -

D 10,59 2427,96 -

E 40,72 16131,01 -

F (43,5) - 8453,34

G 18,63 4451,72 -

H 3,73 3281,13 -

I 2,85 1829,00 -

J 10,79 1452,13 -

K 0 - -

L 9,78 17848,18 -

M 18,31 17849,08 -

N 4,88 2175,75 -

O 10,4 1000 -

P 1,62 225,98 -

Q 49,24 14446,82 -

R 0 0 0

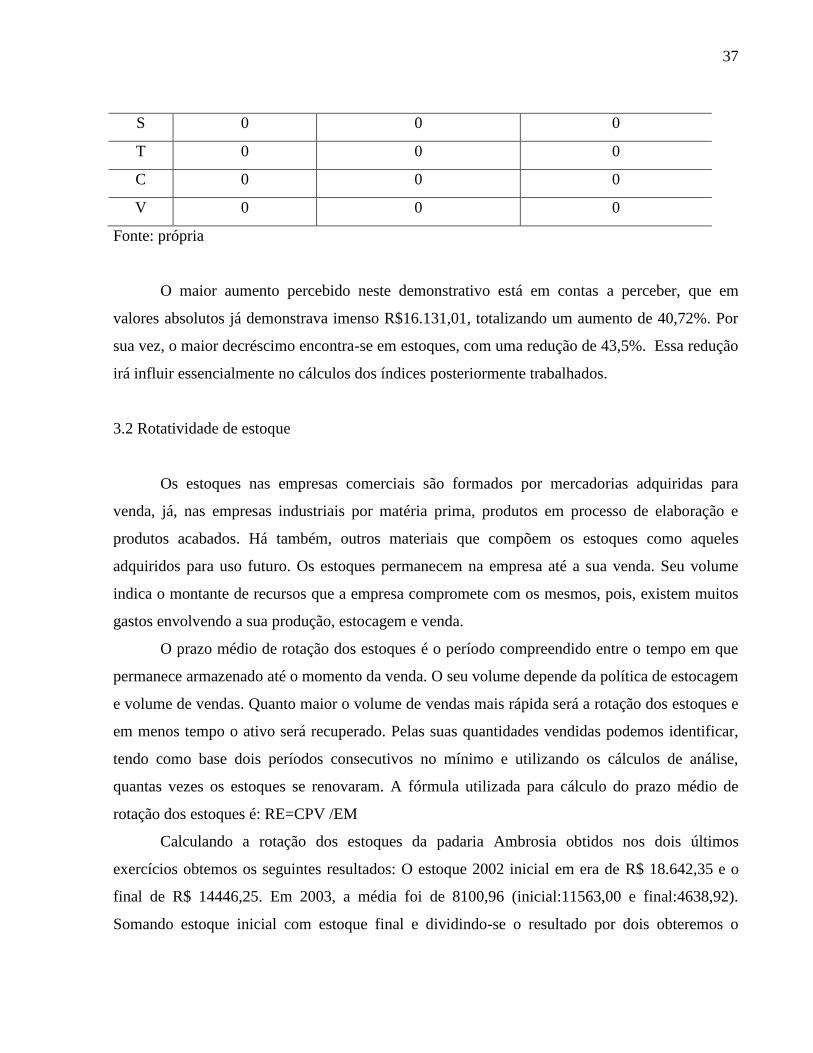

37

S 0 0 0

T 0 0 0

C 0 0 0

V 0 0 0

Fonte: própria

O maior aumento percebido neste demonstrativo está em contas a perceber, que em

valores absolutos já demonstrava imenso R$16.131,01, totalizando um aumento de 40,72%. Por

sua vez, o maior decréscimo encontra-se em estoques, com uma redução de 43,5%. Essa redução

irá influir essencialmente no cálculos dos índices posteriormente trabalhados.

3.2 Rotatividade de estoque

Os estoques nas empresas comerciais são formados por mercadorias adquiridas para

venda, já, nas empresas industriais por matéria prima, produtos em processo de elaboração e

produtos acabados. Há também, outros materiais que compõem os estoques como aqueles

adquiridos para uso futuro. Os estoques permanecem na empresa até a sua venda. Seu volume

indica o montante de recursos que a empresa compromete com os mesmos, pois, existem muitos

gastos envolvendo a sua produção, estocagem e venda.

O prazo médio de rotação dos estoques é o período compreendido entre o tempo em que

permanece armazenado até o momento da venda. O seu volume depende da política de estocagem

e volume de vendas. Quanto maior o volume de vendas mais rápida será a rotação dos estoques e

em menos tempo o ativo será recuperado. Pelas suas quantidades vendidas podemos identificar,

tendo como base dois períodos consecutivos no mínimo e utilizando os cálculos de análise,

quantas vezes os estoques se renovaram. A fórmula utilizada para cálculo do prazo médio de

rotação dos estoques é: RE=CPV /EM

Calculando a rotação dos estoques da padaria Ambrosia obtidos nos dois últimos

exercícios obtemos os seguintes resultados: O estoque 2002 inicial em era de R$ 18.642,35 e o

final de R$ 14446,25. Em 2003, a média foi de 8100,96 (inicial:11563,00 e final:4638,92).

Somando estoque inicial com estoque final e dividindo-se o resultado por dois obteremos o

38

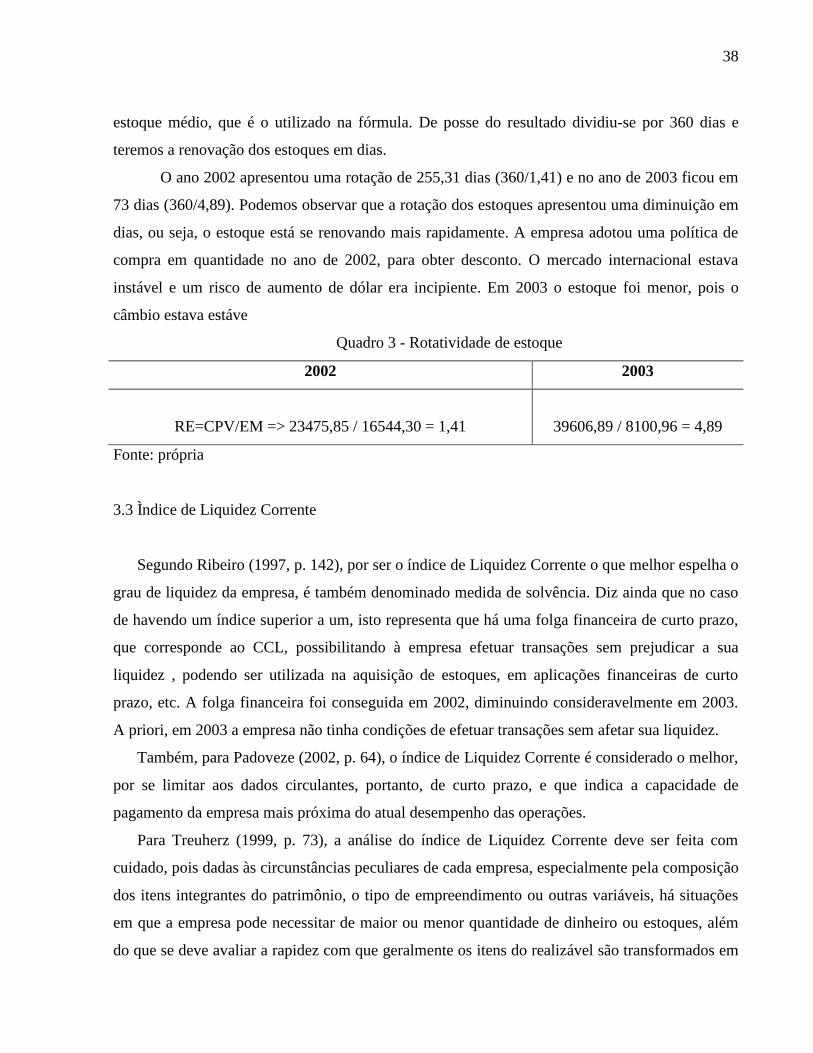

estoque médio, que é o utilizado na fórmula. De posse do resultado dividiu-se por 360 dias e

teremos a renovação dos estoques em dias.

O ano 2002 apresentou uma rotação de 255,31 dias (360/1,41) e no ano de 2003 ficou em

73 dias (360/4,89). Podemos observar que a rotação dos estoques apresentou uma diminuição em

dias, ou seja, o estoque está se renovando mais rapidamente. A empresa adotou uma política de

compra em quantidade no ano de 2002, para obter desconto. O mercado internacional estava

instável e um risco de aumento de dólar era incipiente. Em 2003 o estoque foi menor, pois o

câmbio estava estáve

Quadro 3 - Rotatividade de estoque

2002 2003

RE=CPV/EM => 23475,85 / 16544,30 = 1,41

39606,89 / 8100,96 = 4,89

Fonte: própria

3.3 Ìndice de Liquidez Corrente

Segundo Ribeiro (1997, p. 142), por ser o índice de Liquidez Corrente o que melhor espelha o

grau de liquidez da empresa, é também denominado medida de solvência. Diz ainda que no caso

de havendo um índice superior a um, isto representa que há uma folga financeira de curto prazo,

que corresponde ao CCL, possibilitando à empresa efetuar transações sem prejudicar a sua

liquidez , podendo ser utilizada na aquisição de estoques, em aplicações financeiras de curto

prazo, etc. A folga financeira foi conseguida em 2002, diminuindo consideravelmente em 2003.

A priori, em 2003 a empresa não tinha condições de efetuar transações sem afetar sua liquidez.

Também, para Padoveze (2002, p. 64), o índice de Liquidez Corrente é considerado o melhor,

por se limitar aos dados circulantes, portanto, de curto prazo, e que indica a capacidade de

pagamento da empresa mais próxima do atual desempenho das operações.

Para Treuherz (1999, p. 73), a análise do índice de Liquidez Corrente deve ser feita com

cuidado, pois dadas às circunstâncias peculiares de cada empresa, especialmente pela composição

dos itens integrantes do patrimônio, o tipo de empreendimento ou outras variáveis, há situações

em que a empresa pode necessitar de maior ou menor quantidade de dinheiro ou estoques, além

do que se deve avaliar a rapidez com que geralmente os itens do realizável são transformados em

39

dinheiro. No caso da Padaria Ambrosia, o índice foi fortemente influenciado pelo valor dos

estoques.

Hoji (1999, p. 263), em avaliação do índice de Liquidez Corrente, assenta que “na maioria

dos casos, esse índice é considerado como o melhor indicador da capacidade de pagamento da

empresa”. A folga para investimentos permite a elaboração de políticas financeiras mais

direcionadas ao sucesso, pois possibilita a redução do comprometimento a terceiros.

Analisando criteriosamente a vasta bibliografia sobre o assunto, de fato, tal índice

representa um dos mais populares índices de liquidez , porém é de se ressaltar que alguns

cuidados devem ser observados.

Iudícibus (1995, p.82), ao comentar a utilização do índice de Liquidez Corrente, afirma:

Consideramos que excessiva importância tem sido atribuída a este quociente.

Em alguns casos, a inclusão dos estoques no numerador pode diminuir a

aderência do quociente, como teste de Liquidez . Quando a empresa e a

economia se encontrarem em períodos de recessão ou de „desaquecimento‟, e os

investimentos em estoques forem sensíveis, não se podem considerar

„igualmente realizáveis‟ itens tão diferentes como estoques e contas a receber.

Aqueles têm de ser vendidos, primeiro, o que nem sempre é fácil num período

de queda dos negócios.

Em suma, o índice de Liquidez Corrente relaciona todos os ativos de curto prazo (dinheiro

prontamente disponível e recursos rapidamente realizáveis, mais estoques e recebíveis - créditos)

com os passivos (obrigações) de curto prazo da entidade, representando, assim, o quanto de

recursos está disponível no curto prazo para se liquidarem as dívidas também de curto prazo.

Com isso, quanto maior for o valor apurado, melhor.

O resultado em 2002, dessa forma, melhor: 10,048544. Em 2003 o valor foi de

0,9696917.

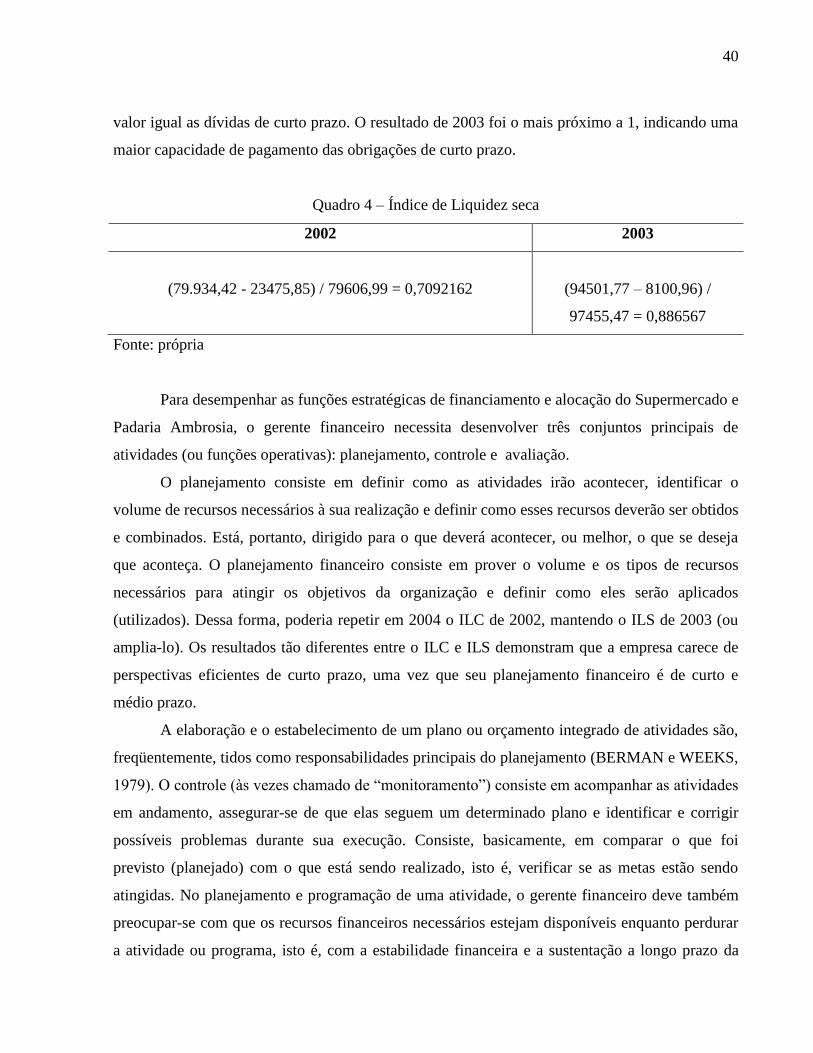

3.4 Índice de Liquidez seca

È utilizado para avaliar a capacidade de pagamento das obrigações de curto prazo sem

considerar os estoques. É um índice adequado para a análise de empresas que operem com

estoques de difícil realização financeira. É o caso das empresas imobiliárias, onde a realização

dos estoques é mais lenta. O Índice de liquidez seca é igual ao quociente da soma do ativo

circulante menos estoques pelo passivo circulante. Quanto mais próximo de 1, sem considerar os

recursos provenientes da realização dos estoques, indica que a companhia tem créditos e bens de

40

valor igual as dívidas de curto prazo. O resultado de 2003 foi o mais próximo a 1, indicando uma

maior capacidade de pagamento das obrigações de curto prazo.

Quadro 4 – Índice de Liquidez seca

2002 2003

(79.934,42 - 23475,85) / 79606,99 = 0,7092162

(94501,77 – 8100,96) /

97455,47 = 0,886567

Fonte: própria

Para desempenhar as funções estratégicas de financiamento e alocação do Supermercado e

Padaria Ambrosia, o gerente financeiro necessita desenvolver três conjuntos principais de

atividades (ou funções operativas): planejamento, controle e avaliação.

O planejamento consiste em definir como as atividades irão acontecer, identificar o

volume de recursos necessários à sua realização e definir como esses recursos deverão ser obtidos

e combinados. Está, portanto, dirigido para o que deverá acontecer, ou melhor, o que se deseja

que aconteça. O planejamento financeiro consiste em prover o volume e os tipos de recursos

necessários para atingir os objetivos da organização e definir como eles serão aplicados

(utilizados). Dessa forma, poderia repetir em 2004 o ILC de 2002, mantendo o ILS de 2003 (ou

amplia-lo). Os resultados tão diferentes entre o ILC e ILS demonstram que a empresa carece de

perspectivas eficientes de curto prazo, uma vez que seu planejamento financeiro é de curto e

médio prazo.

A elaboração e o estabelecimento de um plano ou orçamento integrado de atividades são,

freqüentemente, tidos como responsabilidades principais do planejamento (BERMAN e WEEKS,

1979). O controle (às vezes chamado de “monitoramento”) consiste em acompanhar as atividades

em andamento, assegurar-se de que elas seguem um determinado plano e identificar e corrigir

possíveis problemas durante sua execução. Consiste, basicamente, em comparar o que foi

previsto (planejado) com o que está sendo realizado, isto é, verificar se as metas estão sendo

atingidas. No planejamento e programação de uma atividade, o gerente financeiro deve também

preocupar-se com que os recursos financeiros necessários estejam disponíveis enquanto perdurar

a atividade ou programa, isto é, com a estabilidade financeira e a sustentação a longo prazo da

41

atividade. Por exemplo, para assegurar a sustentação financeira de um programa ou atividade de

saúde, é necessário não só dotá-lo de recursos em sua fase inicial – para sua implantação –, mas

também garantir que os recursos necessários ao seu funcionamento estejam disponíveis no

decorrer da vida do programa. Isso implica conhecer e distinguir o custo de investimento e

implantação e o custo de operação do programa ou atividade.

O planejamento financeiro de curto prazo foca-se na administração do capital de giro da

empresa. Segundo GITMAN (1997:p.618),

“A administração financeira de curto prazo – administração dos ativos e

passivos circulantes, constitui uma das mais importantes atividades dos

administradores financeiros, à qual dedicam mais de 60% de seu tempo de

trabalho”.

Desta forma, a administração do capital de giro na empresa é uma variável estratégica,

fundamental para a própria continuidade de suas atividades, pois uma empresa pode conseguir

sobreviver alguns exercícios sociais sem lucro, mas efetivamente “quebra” se não tiver caixa. É a

liquidez que garante a continuidade dos negócios.

Excessivos investimentos em capital de giro, por sua vez, tendem a prejudicar a

rentabilidade das empresas, comprometendo sua viabilidade econômica e financeira no longo

prazo. Assim, procedimentos destinados à otimização da gestão de capital de giro devem estar,

sempre, na ordem do dia nas empresas, pois afetam sua liquidez e sua lucratividade.