Embed Size (px)

Citation preview

FEAD-MINAS CENTRO DE GESTÃO EMPREENDEDORA

NÚCLEO DE PÓS-GRADUAÇÃO E PESQUISA

MESTRADO EM ADMINISTRAÇÃO

MODALIDADE: PROFISSIONALIZANTE

A RELAÇÃO ENTRE A ESCALA E O CUSTO MÉDIO POR ALUNO NO ENSINO SUPERIOR PRIVADO DE

BELO HORIZONTE

Carlos Alberto de Souza

Belo Horizonte 2006

Livros Grátis

http://www.livrosgratis.com.br

Milhares de livros grátis para download.

Carlos Alberto de Souza

A RELAÇÃO ENTRE A ESCALA E O CUSTO MÉDIO POR ALUNO NO ENSINO SUPERIOR PRIVADO DE

BELO HORIZONTE

Dissertação apresentada ao Curso de Mestrado em Administração: Modalidade Profissionalizante da FEAD - Minas – Centro de Gestão Empreendedora, como requisito parcial à obtenção do título de Mestre em Administração.

Área de Concentração: Gestão Estratégica de Organizações

Orientador: Prof. Dr. Cláudio Gontijo

Belo Horizonte FEAD-MINAS

2006

.

Aos meus parentes e à minha eterna Vanda.

AGRADECIMENTOS

À Deus, pelo dom da vida.

Ao Prof. Amaro da Silva Junior, pelas palavras de motivação e de experiência por

quem já trilhou estes valorosos caminhos.

Aos companheiros da empresa e da docência a quem devo os momentos de

tensão e ausência.

Ao Paulo Lobato, supervisor geral da PUC Minas Barreiro, que auxiliou com

informações preciosas para o desenvolvimento do trabalho.

Ao Augusto, engenheiro da PUC Minas, pelas informações e conversas sobre

projetos, estruturas e afins, importantes para o desenvolvimento do trabalho.

À minha família, em especial minha mãe, que mesmo sem entender o que estava

acontecendo, deu-me força e palavras de incentivo para nunca abandonar o

sonho de me tornar uma pessoa melhor.

À Vanda Dalfior, que com carinho soube entender os momentos de ausência e

sempre me motivou a dar o melhor de mim.

Todo homem por natureza deseja conhecer.

Aristóteles, séc. IV aC.

RESUMO

Esta dissertação teve como principal objetivo verificar se existem economias de

escala na atividade privada de ensino superior tomando-se como base espacial o

Município de Belo Horizonte. Neste sentido desenvolveu-se uma pesquisa

bibliográfica e documental, projetando-se os custos médios por aluno a partir da

estrutura mínima da IESP, concluindo com a análise dos dados a partir de dois

efeitos: (a) o efeito-escala, pressupondo-se uma mesma estrutura organizacional,

e; (b) o organizacional, considerando-se a Faculdade, o Centro Universitário e a

Universidade. As conclusões do estudo indicam que com relação ao efeito-escala,

os valores dos custos médios por aluno apresentaram-se decrescentes a partir do

aumento da escala do estabelecimento, indicando a presença de economia de

escala. Quanto ao efeito organizacional percebeu-se que o custo médio por aluno

se elevou na ocasião da mudança estrutural entre Centro Universitário e

Universidade, entretanto demonstrando a sua redução quando se aumentou a

escala na Universidade, indicando, novamente, a presença de economia de

escala. Por fim, este trabalho evidenciou a possibilidade de se avaliar a relação

entre a escala e o custo médio por aluno de uma instituição de ensino superior de

cunho privado, de forma a produzir informações que possibilitem aos gestores

tomar decisões que resultem em um melhor aproveitamento dos recursos

disponíveis e em uma maior eficiência na alocação dos mesmos.

Palavras-chave: economias de escala, custo médio por aluno, instituição de

ensino superior privada.

ABSTRACT

The main purpose of this work was to verify if exists economies of scale in a

private activity of higher education taking Belo Horizonte as the city base. In this

direction, a bibliographical and a documentary research was developed projecting

the average costs per pupil from the minimum structure of a private institution for

higher education, concluding with the data analysis from two effects: (a) the scale

effect, presupposing the same organizational structure, and; (b) the organizational,

considering the College, the University Center and the University itself. The

conclusions of this study indicate that related to the scale effect, the values of the

average costs per pupil showed up a decrease from the increasing of the scale of

the institution, indicating the presence of a scale economy. Regarding the

organizational effect it was noticed that the average cost per pupil has raised at

the occasion of the structural change between the University Center and the

University, however demonstrating its reduction when the scale in the University

has increased, indicating, again, the presence of a scale economy. Finally, this

work evidenced the possibility of evaluating the relation between the scale and the

average cost per pupil from a private institution of higher education in a way to

generate information which enable the managers to take decisions that result in a

better utilization of the available resources and in a higher efficiency in the

allocation of them.

Keywords: scale economies, average cost per pupil, private institution for higher

education.

LISTA DE ABREVIATURAS E SIGLAS

AEDISI Associação das Empresas Industriais do Jatobá BID Banco Interamericano de Desenvolvimento BM Banco Mundial CAPES Coordenação de Aperfeiçoamento de Pessoal de Nível Superior CES Câmara de Ensino Superior CI Conceito Insatisfatório CNE Conselho Nacional de Educação CRA Conselho Regional de Administração CRC Conselho Regional de Contabilidade CUB Custos Unitários Básicos DEAES Diretoria de Estatísticas e Avaliação da Educação Superior DOU Diário Oficial da União FEAD Faculdade de Estudos Administrativos FHC Fernando Henrique Cardoso FMI Fundo Monetário Internacional FUMEC Fundação Mineira de Educação e Cultura IBGE Instituto Brasileiro de Geografia e Estatística IEC Instituto de Educação Continuada IES Instituição de Ensino Superior IESP Instituição de Ensino Superior Privada INEP Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira LDBEN Lei de Diretrizes e Bases da Educação Nacional MEC Ministério da Educação ONUDI Organização das Nações Unidas para o Desenvolvimento Industrial

PBH Prefeitura de Belo Horizonte PROEP Programa de Expansão da Educação Profissional PUC Pontifícia Universidade Católica SAAE Sindicato dos Auxiliares em Administração Escolar SEBRAE Serviço Brasileiro de Apoio às Micro e Pequenas Empresas SESU Secretaria de Educação Superior SINDUSCON Sindicato da Indústria da Construção SINEPE Sindicato das Escolas Particulares SINPRO Sindicato dos Professores UNA Centro Universitário UNA UNESCO Organização das Nações Unidas para Educação, Ciência e Cultura

LISTA DOS GRÁFICOS

Gráfico 1

Evolução do número de IESP´s no Brasil, Minas Gerais e Belo

Horizonte – 2002-2003....................................................................... 15

Gráfico 2

Proporção da população por grandes grupos de idade (%) – Brasil

– 1980-2000....................................................................................... 19

Gráfico 3

Projeção da população – Brasil e Minas Gerais – 2000-

2003.................................................................................................... 20

Gráfico 4

Projeção da população – Belo Horizonte – 2000-

2003.................................................................................................... 20

Gráfico 5

Evolução da Ociosidade nas IESP – Brasil, Minas Gerais e Belo

Horizonte-2002-2003.......................................................................... 23

Gráfico 6

Número de alunos matriculados e custo médio por

aluno................................................................................................... 81

Gráfico 7

Gastos médios por aluno: Faculdade, Centro Universitário e

Universidade....................................................................................... 83

Gráfico 8

Total dos gastos por aluno – 1 turma de graduação e pós

graduação(Universidade)................................................................... 86

Gráfica 9

Gastos totais por aluno – representação por

ponto................................................................................................... 88

Gráfico 10

Gastos totais por aluno – representação por

colunas............................................................................................... 89

LISTA DAS FIGURAS

Figura 1 Tipos de Rendimentos por Escala........................................................ 30

Figura 2 Tópicos Metodológicos da Análise de Projetos Tradicional................. 38

Figura 3 Mapa Geográfico de Belo Horizonte, por Regiões Administrativas...... 43

Figura 4

Categorização das Regiões Administrativas segundo classes de

crescimento populacional – Belo Horizonte 1991 –

2000...................................................................................................... 45

Figura 5 Gastos Médios por Aluno x Número de Alunos -Faculdade, Centro Universitário e Universidade................................................................. 84

Figura 6

Custo Médio por aluno de 2 a 5 turmas – custo de oportunidade de

6,06%................................................................................................... 87

Figura 7

Custo Médio por aluno de 2 a 5 turmas – custo de oportunidade de

2,96, 6,06% e 15,5%............................................................................ 90

Figura 8

O Comportamento do custo médio por aluno por cada tipo de

organização.......................................................................................... 92

LISTA DAS TABELAS

Tabela 1 Número de Cursos de Graduação Presenciais por Categoria Administrativa – Brasil – 2003... 16

Tabela 2 Número de Cursos de Graduação Presenciais – Minas Gerais – 2003............................................................................................................................................

16

Tabela 3 Número de Cursos de Graduação Presenciais – Belo Horizonte – 2003................................... 17 Tabela 4 Evolução das matrículas no Ensino Superior (IES) no Brasil - 2003.......................................... 17

Tabela 5 Evolução das matrículas no Ensino Superior Privado (IESP) Minas Gerais.............................. 18

Tabela 6 Evolução das matrículas no Ensino Superior Privado (IESP) por turno - Belo Horizonte,...................................................................................................................................

18

Tabela 7 Divisão da população por situação de domicílio – Brasil – 1980 – 2000.................................... 21

Tabela 8 Vagas Oferecidas, Candidatos Inscritos, Ingressos e Ociosidade – Brasil, Minas Gerais e Belo Horizonte – 2000-2003.......................................................................................................

22

Tabela 9 Evolução do Número de Vagas nos Processos Seletivos, na Graduação Presencial, por Categoria Administrativa–Brasil-1993-2003...............................................................................

24

Tabela 10 Posição ocupada pelos 100 maiores municípios em relação ao Produto Interno Bruto nacional e participações percentuais relativa e acumulada – Municípios e Estados selecionados– 2002....................................................................................................................

27 Tabela 11 Distribuição da população residente segundo sexo, faixa etária e região administrativa –

Belo Horizonte 1996...................................................................................................................

44

Tabela 12 Média dos valores do metro quadrado para bairros de referência de cada regional................. 46

Tabela 13 Características principais dos cursos a serem implantados na IESP. ....................................... 51

Tabela 14 Rentabilidade do PL das 500 maiores empresas não financeiras Brasil – 1994-2004.............. 55

Tabela 15 Taxa Selic e Inflação – Brasil – 1995-2004................................................................................ 55

Tabela 16 Taxas Internacionais de Juros – 1995-2004.............................................................................. 56

Tabela 17 Cálculo do efeito da inadimplência no Capital Circulante.......................................................... 57

Tabela 18 Número máximo de postos de trabalho por tipo de organização............................................... 59

Tabela 19 Parâmetros por posto de trabalho / em M2................................................................................. 60

Tabela 20 Os vários espaços da Escola..................................................................................................... 61

Tabela 21 Percentual médio das áreas dos tipos de ambiente................................................................... 62

Tabela 22 Projeção dos bebedouros e banheiros ...................................................................................... 62

Tabela 23 Taxas de depreciação linear – em % ........................................................................................ 65

Tabela 24 Total dos Investimentos acumulados em 25 anos...................................................................... 67

Tabela 25 Despesas por aluno/ano – em 25 anos...................................................................................... 68

Tabela 26 Plano de Contas – Contas de Resultado................................................................................... 70-71

Tabela 27 Valor de Salário Aula Base vigente entre 01/02/2005 e 31/01/2006.......................................... 72

Tabela 28 Detalhamento dos encargos sociais........................................................................................... 74

Tabela 29 Gastos com Pessoal Direto (professores) e Indireto (técnicos e administrativos) acumulados em 25 anos.................................................................................................................................

74

Tabela 30 Gastos por aluno/ano com Pessoal Direto (professores) e Indireto (técnicos e administrativos............................................................................................................................

76

Tabela 31 Gastos de cunho administrativo, material, financeiro e tributário acumulados em 25 anos............................................................................................................................................

77

Tabela 32 Gastos por aluno/ano de cunho administrativo, material, financeiro e tributário........................ 79

Tabela 33 Gastos totais alunos matriculados e custo por aluno ao final dos 25 anos................................ 80

Tabela 34 Gasto médio por aluno – variando-se o número de alunos e turma por curso...........................................................................................................................................

82

SUMÁRIO

1. INTRODUÇÃO....................................................................................................................... 13 1.1. Justificativa e Problema................................................................................................ 13 1.2. Objetivos....................................................................................................................... 28 1.2.1. Objetivo Geral............................................................................................... 28 1.2.2. Objetivos Específicos.................................................................................... 28 2. RERENCIAL TEÓRICO......................................................................................................... 28 3. METODOLOGIA DA PESQUISA.......................................................................................... 34 3.1. Avaliação de projetos................................................................................................... 36 3.2. A localização e dependência em relação aos custos................................................... 41 3.3. Perfil e características da Região Administrativa do Barreiro...................................... 47 4. ÁREAS DE ATUAÇÃO E CURSOS DE GRADUAÇÃO OFERECIDOS.................... 49 4.1. A estruturação dos cursos............................................................................................ 50 4.2. Determinação dos custos - os quadros financeiros...................................................... 51 4.2.1. Quadro de investimento................................................................................ 51 4.2.1.1. A projeção do custo de oportunidade de capital.......................................... 53 4.2.1.2. O Capital Circulante...................................................................................... 56 4.2.1.3. A determinação da “quantidade de espaço” necessário.............................. 58 4.2.1.4. O Horizonte do projeto e a projeção dos investimentos da IESP................. 62 4.2.1.5. Cálculo dos custos médios por aluno da IESP............................................. 63 4.2.1.6. Tratamento da depreciação.......................................................................... 64 4.2.1.7. Total dos investimentos................................................................................ 65 4.2.2. A projeção dos custos e despesas operacionais da IESP............................ 69 4.2.2.1. Projeção dos custos de Mão de obra(Gastos com Pessoal)........................ 71

4.2.2.2. Projeção das despesas administrativas, materiais, tributárias e de cobrança....................................................................................................... 77

5. ANÁLISE DE SENSIBILIDADE............................................................................................. 85 6. CONSIDERAÇÕES FINAIS, CONCLUSÕES E RECOMENDAÇÕES................................. 91 7. REFERÊNCIAS..................................................................................................................... 94 8. ANEXOS ..................................................................................................................... 103

1. INTRODUÇÃO

“É importante que se produza informações úteis e consistentes com a

filosofia da empresa, particularmente

quanto à sua estrutura.”

Eliseu Martins, 2003.

1.1. Justificativa e Problema

A partir do governo Fernando Henrique Cardoso, o ensino superior brasileiro

experimentou acelerado processo de massificação, assentado na vertiginosa

expansão da rede privada. Tal fato pode ser confirmado através dos dados do

MEC: assim, enquanto em 1993 existiam 439.801 estudantes ingressantes na

educação em nível de graduação no Brasil, em 2003 esse número havia atingido

1.262.954 alunos, o que representa um crescimento de 187% em onze anos,

período em que, estima-se, foram abertas, em média, três instituições de ensino

superior privadas (IESP’s) por semana.

A natureza desordenada deste processo de crescimento e o conseqüente

comprometimento da qualidade do ensino vêm sendo alvo de duras críticas (Ruiz,

2004, p.21), em que pese a escassez de estudos sobre as organizações de

ensino superior, sejam elas de natureza pública ou privada, em seus aspectos

econômicos e organizacionais. De fato, trata-se de um problema complexo, que

demanda análise acurada, para se chegar a soluções que não sejam precárias,

considerando que a IESP está inserida num entorno social e necessita possuir as

estruturas administrativa e acadêmica a fim de prestar um bom serviço de

educação e formação.

Ainda, segundo Lima (2005, p.84), no contexto mundial, as estruturas e sistemas

de educação superior passaram por novas reformas a partir de 1980, em

decorrência da globalização econômica e dos seus fortes impactos nos demais

setores, dentre eles a educação.

Desta forma, é correto afirmar que o setor educacional sofre os efeitos das

mudanças econômicas, políticas e culturais operadas no âmbito do capitalismo,

(Lima, 2005, p. 84, e Ferretti, apud Carvalho, 2004, p. 15). Dentre os impactos

observados, destaca-se a desregulamentação dos mercados, que está

acarretando acirrada concorrência entre os agentes econômicos, com a

conseqüente fusão de empresas monopolistas e oligopolistas e a saída do

mercado daquelas que não conseguirem sobreviver.

Dentro deste contexto, a educação vem sendo encarada como uma das mais

promissoras áreas de mercado deste século (Kotler e Fox, 1994 apud Fiúza,

2004, p.16). De ato meramente pedagógico, como era vista no passado, a

educação tornou-se um negócio altamente rentável, com grandes perspectivas de

crescimento.

A partir deste cenário e sob a óptica de desempenho e conduta das IES, pode-se

afirmar que a atual estrutura de concorrência do ensino superior brasileiro,

analisada pelo lado da oferta de serviços e produtos de ensino superior, revela

dois segmentos diferenciados: 1

��Um segmento caracterizado pela geração de serviços e produtos de

excelência (qualidade de ensino e produção científica teórica e aplicada),

mas com baixo nível de mobilização de investimentos e ampliação de

oferta compatível com o nível de qualidade que apresentam. Este

segmento é, na sua quase totalidade, ocupado pelas denominadas

Universidades Públicas (Federais e Estaduais), concentrando-se

principalmente nas regiões sudeste e sul do país.

��Outro segmento caracterizado por um amplo espectro de instituições

apresentando um desempenho de qualidade baixa na produção científica e

aplicada, e entre média e boa de ensino – com raras constatações de

instituições em nível de excelência neste requisito. Este sub-setor é

predominantemente ocupado por instituições privadas de ensino superior2

e instituições públicas municipais. Neste segmento, constata-se um alto

nível de mobilização de investimentos, principalmente para implantação

(entrada) de novas instituições e ampliação e/ou diversificação de unidades

de ensino existentes. Outra característica típica deste segmento se refere a 1 Esta subdivisão e qualificação dos segmentos se fundamenta nos procedimentos normativos de Avaliação da Educação Superior-Provão- ( Portarias 249,256-M.E.C.) 2 Adota-se ao longo do trabalho uma única terminologia, pela sigla IESP, referindo-se às diferentes entidades mantidas e administradas por pessoas físicas ou jurídicas de direito privado, e, que quanto à sua organização acadêmica podem ser classificadas em Universidades, Centros Universitários , Faculdades Integradas, Faculdades , Institutos Superiores ou Escolas Superiores ( Conf. Decr.2306 de 19/08/97-D.O .U. 20/08/97).

que geralmente as instituições do mesmo atuam em bases locais e

regionais, procurando atingir específicas áreas de mercado.

Atualmente, conforme afirmado anteriormente, torna-se evidente o alto nível de

turbulência por que passa este último segmento, como efeito do redirecionamento

das políticas públicas brasileiras, que têm priorizado a expansão da rede privada,

em detrimento da pública (M.E.C./I.N.E.P, 1998;1999;2000).

Confirmando este cenário, pode-se perceber, conforme registra o Gráfico 1, que o

número de IESP’s no Brasil cresceu 64,5% em apenas quatro anos, passando de

1.004 instituições em 2000 para 1.652 em 2003. No caso de Minas Gerais, o

aumento foi da ordem de 105,1%, com o número de instituições passando de 118

para 242 no mesmo período, enquanto em Belo Horizonte ocorreu um

crescimento de 46,7%, passando de 75 instituições em 2000 para 110 instituições

em 2003. Este crescimento é fruto da liberalização do mercado de ensino

superior, onde novos empreendedores entraram no segmento, acirrando a

concorrência entre as IESP’s, que começaram a enfrentar a dura realidade

mercadológica de disputar clientes.

Gráfico 1 Evolução do Número de IESP’s

Brasil, Minas Gerais e Belo Horizonte 2000-2003

1.004

1.208

1.4421.652

118 142 185 242

75 83 94 110

-

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2000 2001 2002 2003 2000 2001 2002 2003 2000 2001 2002 2003

Fonte: MEC/INEP/Deaes , 2003

Brasil

Minas Gerais

Belo Horizonte

46,67%

105,08%

64,54%

Já o Censo do INEP de 2003 (Tabela 1) registrou um total de 16.453 cursos de

graduação presenciais no país. Em sintonia com o número de instituições, estes

cursos são predominantemente oferecidos pelo setor privado (10.791 cursos). O

aumento do número de cursos presenciais de graduação no setor privado foi de

100,4%, entre 1999 e 2003, com concentração nas áreas de Ciências Sociais

Aplicadas e Ciências Humanas, destacando-se Direito e Administração ( Franco,

1994, p. 231-232 e INEP, 2003). A principal motivação para isso é o baixo custo

de criação e manutenção destes cursos, assim como a elevada procura, derivada,

entre outros fatores, do crescimento do número de concluintes do ensino médio e

a incorporação de novos públicos até então sem acesso ao ensino superior

(INEP, 2003).

Tabela 1 Número de Cursos de Graduação Presenciais por

Categoria Administrativa Brasil, 2003

Categoria Administrativa

Número de Cursos %

Federal 2.392 15 Estadual 2.788 17 Municipal 482 3 Privada 10.791 66 Total 16.453 100

Fonte: MEC/INEP/Deaes , 2003.

Em Minas Gerais, o número de cursos oferecidos pelas IESP’s passou de 974 em

2000 para 1.726 em 2003 (INEP, 2003), o que representa um acréscimo de

77,2%, em quatro anos (Tabela 2).

Tabela 2 Número de Cursos de Graduação Presenciais

Minas Gerais, 2003 Anos Número de Cursos 2000 974 2001 1.107 2002 1.412 2003 1.726

Fonte: MEC/INEP/Deaes , 2003, adaptado pelo autor

Já em Belo Horizonte, o número de cursos oferecidos pelas IESP’s passou de

111 em 2000 para 193 em 2003 (INEP, 2003), o que representa um acréscimo de

73,8%, em quatro anos (Tabela 3).

Tabela 3

Número de Cursos de Graduação Presenciais Belo Horizonte, 2003

Anos Número de Cursos 2000 111 2001 129 2002 154 2003 193

Fonte: MEC/INEP/Deaes , 2003, adaptado pelo autor

Quanto ao número de matrículas, o seu crescimento acumulado no ensino

superior privado brasileiro foi de somente 15% entre 1985 e 1989 e de 1% no

período de 1990 a 1994. Em contrapartida, foi de 45% no período de 1995 a 1999

e de 52% entre 2000 e 2003, atingindo 2.750.652 neste último ano, quando se

matricularam nas instituições públicas somente 1.137.119 alunos, representando

29% do total (Tabela 4).

Tabela 4

Evolução das matrículas no Ensino Superior (IES) Brasil, 2003

Ano Privadas P ú b l i c a s T o t a l

1985 810.929 556.680 1.367.609

1986 840.564 577.632 1.418.196

1987 885.590 584.965 1.470.555

1988 918.209 585.351 1.503.560

1989 934.490 584.414 1.518.904

1990 961.455 578.625 1.540.080

1991 959.320 605.736 1.565.056

1992 906.126 629.662 1.535.788

1993 941.152 653.516 1.594.668

1994 970.584 690.450 1.661.034

1995 1.059.163 700.540 1.759.703

1996 1.133.102 735.427 1.868.529

1997 1.186.433 759.182 1.945.615

1998 1.321.229 804.729 2.125.958

1999 1.537.923 832.022 2.369.945

2000 1.807.219 887.026 2.694.245

2001 2.091.529 939.225 3.030.754

2002 2.428.258 1.051.655 3.479.913

2003 2.750.652 1.137.119 3.887.771 Fonte: MEC/INEP/Deaes, 2003

Já em Minas Gerais, conforme Tabela 5, o número de matrículas no ensino

superior privado demonstrou um crescimento da ordem de 86,3%, entre os anos

de 2000 e 2003, saindo de 154.201 para 287.250 alunos matriculados em apenas

4 anos, demonstrando um crescimento maior do que a média nacional. Entretanto

nas Instituições Públicas percebe-se que as matrículas tiveram uma pequena

retração de (0,88%), no mesmo período analisado, passando de 85.255 em 2000

para 84.502 em 2003.

Tabela 5 Evolução das matrículas no Ensino Superior Privado (IESP)

Minas Gerais, 2003

Ano Privada Pública T o t a l

2000 154.201 85.255 239.456

2001 180.693 88.326 269.019

2002 221.860 85.035 306.895

2003 287.250 84.502 371.752

Evolução(2000 – 2003) 86,28% (0,88%) 55,25% Fonte: MEC/INEP/Deaes, 2003, adaptado pelo autor

No caso de Belo Horizonte, percebe-se, pela leitura da Tabela 6, que o número de

matrículas nas IESP’s cresceu 64% entre 2.000 e 2003, ano em que se atingiu

81.331 alunos.

Tabela 6

Evolução das matrículas no Ensino Superior Privado (IESP), por turno

Belo Horizonte, 2003

Ano Turno Dia Turno Noite T o t a l

2000 21.633 27.958 49.591

2001 25.749 32.913 58.662

2002 30.468 38.091 68.559

2003 35.264 46.067 81.331

Evolução(2000 – 2003) 63,01% 64,77% 64,00% Fonte: MEC/INEP/Deaes, 2003, adaptado pelo autor

Desta forma, ao que tudo indica, o rápido processo de crescimento do ensino

superior brasileiro iniciado durante o governo Fernando Henrique Cardoso,

fundamentado na expansão da rede privada, deverá sofrer expressiva

desaceleração, em que pese o crescimento populacional, devido ao estreitamento

do mercado resultante do esgotamento do estoque de candidatos que não haviam

passado em exame vestibular em condições de cursar o terceiro grau.

Para começar, apesar de expressivo, o crescimento populacional tem se dado a

um ritmo menos rápido do que a expansão da oferta de vagas. Conforme

salientado por Woiler e Mathias (1996), a taxa de crescimento da população,

acompanhada da composição das faixas etárias e o grau de urbanização,

representam fatores dos mais importantes na análise de mercado educacional. De

acordo com os dados divulgados pelo IBGE, a população em idade de freqüentar

a Universidade (entre 15 e 64 anos) tem crescido sem interrupção (Gráfico 2).

Gráfico 2 Proporção da população por grandes grupos de idade(%)

- Brasil, 1980-2000

38,234,72

31,54 29,6

57,6860,45 62,85 64,55

4,01 4,83 5,35 5,850

10

20

30

40

50

60

70

0-14 anos15-64 anos65 e mais

Fonte: IBGE (2005)

Para completar a informação, é importante apresentar a projeção da população

entre os anos 2000-2003. Percebe-se, conforme retrata o gráfico 3, um

crescimento populacional da ordem de 4,5% em nível Brasil, e de 4,0 %, em

Minas Gerais, durante o período pesquisado.

1980 1990 1996 2000

Gráfico 3

Projeção da População Brasil e Minas Gerais, 2000-2003

-

50.000.000

100.000.000

150.000.000

200.000.000

Brasil Minas Gerais

2.000 2.001 2.002 2.003

Fonte: IBGE (2005)

Já para a cidade de Belo Horizonte, conforme o gráfico 4, o crescimento da

população alcançou o patamar de 3,01%, entre os anos de 2000-2003, ficando,

pois, um pouco abaixo da evolução do país e de Minas Gerais.

Gráfico 4

Projeção da População Belo Horizonte, 2000-2003

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

Belo Horizonte

2.000

2.001

2.002

2.003

Fonte: IBGE (2005) (*) Valores estimados para os anos de 2001, 20002 e 2003

4,5%

4,0%

3,01%

Acompanhar a evolução da população é de suma importância, entretanto, é ainda

de grande valia salientar que, a partir dos dados do IBGE, juntamente com a

evolução da população, deve-se perceber uma maior concentração desta na área

urbana, representando, em 2000, 81,25% da população em nível Brasil (tabela 7).

Analisando a mesma informação enquanto Minas Gerais, o índice de urbanização

da população cresceu desde a década de 80, alcançando o patamar de 82%, em

2000; já na Cidade de Belo Horizonte, tem-se o grau de urbanização máximo em

2000, quando os dados do IBGE (tabela 7) demonstram 100% da população na

área urbana. Esta maior concentração da população na área urbana contribui

para o aumento do público alvo das IESP’s, tornando o segmento ainda mais

atrativo.

Tabela 7 Divisão da população por situação de domicílio

Brasil, 1980 – 2000

Ano Brasil, Unidade da Federação e Município

Situação do domicílio

1980 % 1991 % 1996 % 2000 %

Total 119.011.052 100,00% 146.825.475 100,00% 157.070.163 100,00% 169.799.170 100,00%

Urbana 80.437.327 67,59% 110.990.990 75,59% 123.076.831 78,36% 137.953.959 81,25% Brasil

Rural 38.573.725 32,41% 35.834.485 24,41% 33.993.332 21,64% 31.845.211 18,75%

Total 13.380.105 100,00% 15.743.152 100,00% 16.672.613 100,00% 17.891.494 100,00%

Urbana 8.983.371 67,14% 11.786.893 74,87% 13.073.852 78,42% 14.671.828 82,00% Minas Gerais

Rural 4.396.734 32,86% 3.956.259 25,13% 3.598.761 21,58% 3.219.666 18,00%

Total 1.780.839 100,00% 2.020.161 100,00% 2.091.371 100,00% 2.238.526 100,00%

Urbana 1.775.073 99,68% 2.013.257 99,66% 2.080.068 99,46% 2.238.526 100,00% Belo

Horizonte - MG

Rural 5.766 0,32% 6.904 0,34% 11.303 0,54% 0 0,00%

Fonte: IBGE (2005)

Agora, analisando a evolução do número de vagas, de ingressos e da ociosidade,

percebe-se, em nível Brasil, um crescimento de 50% do número de ingressos no

período 2000-2003, tendo o mesmo saltado de 664.474 para 995.873; em

contrapartida, o número de vagas cresceu 77% no mesmo período, passando de

970.655 para 1.721.520. No caso de Minas Gerais, observa-se que o crescimento

do número de ingressos foi de 110% no período 2000-2003, tendo o mesmo

saltado de 54.515 para 114.602; em contrapartida, o número de vagas cresceu

148% no mesmo período, passando de 63.141 para 156.749. Essa diferença

entre a variação da demanda e variação da oferta demonstra a nova realidade do

ensino superior privado em Minas Gerais, onde a evolução do número de

ingressos não está acompanhando a evolução da oferta de novas vagas,

causando um acirramento da concorrência e a necessidade da administração das

IESP’s voltar sua atenção para o gerenciamento da sua estrutura frente ao

aumento da ociosidade (Tabela 8).

A mesma tendência se confirma no caso de analisar Belo Horizonte, pois o

crescimento da oferta foi de 105,0% entre 2000 e 2003, tendo o número de vagas

passado de 18.077 para 37.065 no período; já o número de ingressos cresceu

apenas 78,3%, confirmando, assim, que a evolução da demanda por serviços

educacionais de nível superior na Capital Mineira não está acompanhando a

evolução do número de vagas ofertadas nas IESP’s.

Tabela 8 Vagas Oferecidas, Candidatos Inscritos, Ingressos e Ociosidade

Brasil, Minas Gerais e Belo Horizonte, 2000-2003

Brasil Ano Vagas Ingressos Ociosidade 2003 1.721.520 995.873 725.647 42% 2002 1.477.733 924.649 553.084 37% 2001 1.151.994 792.069 359.925 31% 2000 970.655 664.474 306.181 32%

Minas Gerais Ano Vagas Ingressos Ociosidade 2003 156.749 114.602 42.147 27% 2002 120.730 96.749 23.981 20% 2001 79.324 69.672 9.652 12% 2000 63.141 54.515 8.626 14%

Belo Horizonte Ano Vagas Ingressos Ociosidade 2003 37.065 30.939 6.126 17% 2002 29.857 25.926 3.931 13% 2001 23.432 22.119 1.313 6% 2000 18.077 17.355 722 4%

Evolução 2000 - 2003

105,04% 78,27% 748,48%

Fonte:Deaes/INEP/MEC, 2003

Assim, conforme se depreende da análise da Tabela 8, o nível de ociosidade no

País, definido como a diferença entre as vagas oferecidas por todos os processos

seletivos e o número de ingressos nas IESP’s, apresentou um crescimento

considerável nos últimos anos, passando de 32% em 2000 para 42%, em 2003.

Em Minas Gerais a taxa de ociosidade quase que dobrou no mesmo período,

passando de 14% para 27%, de modo que 42.147 vagas não foram preenchidas

em 2003. Quanto a Belo Horizonte, a taxa de ociosidade saltou de 4% em 2000

para 17% em 2003, quando 6.126 vagas ficaram sem ser preenchidas (ver gráfico

5).

Gráfico 5 Evolução da Ociosidade nas IESP’s

Brasil, Minas Gerais e Belo Horizonte, 2003

Fonte: Adaptado - MEC/INEP/Deaes, 2003

Como se não bastasse, a análise da evolução do número de vagas nos processos

seletivos, representada na Tabela 9, demonstra que em 1993 as IESP’s ofereciam

69% do total das vagas, havendo nos anos seguintes um crescimento contínuo e

acentuado, passando a oferecer 86% do total das vagas disponibilizadas em

2003. Através de uma leitura atenta, ainda na Tabela 9, percebe-se que o

crescimento da participação na oferta de vagas nas IESP’s teve como

contrapartida a redução da oferta pelas Instituições Públicas, registrando, de 2002

para 2003, um decréscimo de 4,8% das vagas ofertadas, que saltaram de

295.354 em 2002 para 281.163, em 2003. Para não ficar na análise apenas

destes dois anos é importante destacar que o crescimento do número de vagas

nas IESP’s entre 1993-2003 foi da ordem de 357%, passando de 377.051 vagas

em 1993, para 1.721.520, em 2003; enquanto que nas IES Públicas, o

crescimento do número de vagas foi de 64%, passando de 171.627 vagas e,

1993, para 281.163 vagas, em 2003 (veja-se a Tabela 9).

4%6%

13%17%

32% 31%

37%

42%

12%14%

20%

27%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

2000 2001 2002 2003

Brasil Minas BH

Tabela 9

Evolução do Número de Vagas nos Processos Seletivos, na Graduação Presencial, por Categoria Administrativa

Brasil, 1993-2003.

Participação Ano Total Pública Privada Pública Privada

1993 548.678 171.627 377.051 31% 69%1994 574.135 177.453 396.682 31% 69%1995 610.355 178.145 432.210 29% 71%1996 634.236 183.513 450.723 29% 71%1997 699.198 193.821 505.377 28% 72%1998 803.919 214.241 589.678 27% 73%1999 969.159 228.236 740.923 24% 76%2000 1.216.287 245.632 970.655 20% 80%2001 1.408.492 256.498 1.151.994 18% 82%2002 1.773.087 295.354 1.477.733 17% 83%2003 2.002.683 281.163 1.721.520 14% 86%

Variação entre 2002 - 2003 12,9% -4,8% 16,5% Fonte:Deaes/INEP/MEC, 2003

Em face desta nova realidade, a evolução da relação candidato/vaga, nos

processos seletivos, por categoria administrativa, no período de 1993-2003 indica

que, enquanto nas Instituições Públicas houve um aumento considerável,

passando de 6,6 candidatos/vaga em 1993 para 8,4 em 2003, nas Instituições

Privadas, por outro lado, houve uma queda ao longo da década, passando de 2,4

em 1993 para 1,5 em 2003.

Pode-se perceber, então, que a expansão da rede privada de ensino superior no

Brasil no período recente, inclusive em Minas Gerais e em Belo Horizonte, com o

conseqüente aumento da oferta de cursos e vagas, deu-se de forma mais rápida

que o crescimento da demanda e, portanto, o não preenchimento integral das

vagas, caracterizando uma nova realidade do segmento educacional superior

privado, que enfrenta um processo de esgotamento do mercado, onde as vagas

oferecidas não preenchidas trazem consigo uma elevação no nível de ociosidade,

com a oferta ultrapassando a demanda.

Como se não bastasse, Braga (2005, p.3) afirma que já está longe o tempo em

que os concorrentes de uma escola eram apenas as outras escolas situadas na

mesma região. Hoje as instituições de ensino começam a enfrentar a

concorrência de diversos novos entrantes, entre eles estão: o ensino a distância;

os cursos livres (universidades abertas), as instituições de ensino corporativas

(universidades corporativas), as instituições de ensino setoriais (universidades

setoriais) e as instituições de intermediação. Desta forma, atualmente o setor de

ensino no Brasil está sendo confrontado por uma ampla gama de desafios

competitivos, entre eles: (i) o crescimento da capacidade instalada e do número

de vagas é muito maior do que o da demanda; (ii) a expansão do setor não foi

planejada, há excesso de IES em determinadas regiões; (iii) o crescimento da

concorrência levou a relação ingresso/vaga despencar nas IES privadas, gerando

um excesso de vagas ociosas; (iiii) o crescimento da renda per capita da

população brasileira não acompanhou o aumento das mensalidades; e (iiiii)

grandes instituições de ensino esgotaram sua capacidade de crescimento em seu

local de origem e agora, buscam uma expansão para todo o território nacional

(Braga, 2005).

Desta forma, ao se depararem com um ambiente de forte competição, as IESP’s

necessitam de fatores diferenciadores em sua oferta para superar os

concorrentes. O sucesso então, passa a depender da identificação e reforço das

habilidades da empresa nesse mercado, estabelecendo-se uma vantagem

competitiva, por meio de estratégias que contribuam para a manutenção e

sobrevivência do negócio.

Sendo assim, no setor educacional, o conceito de competitividade vem se

transformando a cada ano e adquirindo nuances inéditas; a situação de

esgotamento de mercado e sua conseqüente saturação significa que a

despreocupação das IESP’s com os custos e preços dos serviços educacionais é

coisa do passado e o acirramento da concorrência entre as mesmas passou a

impor, de forma crescente, a preocupação com políticas e diretrizes de

administração e redução dos custos.

Segundo Tavares (2005, p. 290-291) e Oliveira (2004, p. 198) o confronto entre a

realidade externa e a interna do negócio deve permitir que a organização defina

uma estratégia que considera mais adequada ao seu estágio de crescimento e

proporcione um posicionamento competitivo adequado. Entre as estratégias mais

usuais relacionadas ao seu estágio de crescimento estão: (i) estratégia de

sobrevivência, (ii) de crescimento; (iii) de manutenção, e; (iiii) de desenvolvimento.

Estando porém as IESP’s inseridas na iminência da situação de sobrevivência,

destaca-se dentre as principais opções disponíveis para uma empresa que deseja

adotar a estratégia de sobrevivência: (i) introdução de inovações tecnológicas; (ii)

racionalização de processos, com o corte de pessoal e despesas operacionais; e

(iii) ampliação da escala produtiva, caso prevaleçam economias de escala que

permitam diminuir os custos com a ampliação das dimensões da empresa. No

entanto, a formulação da estratégia mais adequada depende, entre outros fatores,

do conhecimento da realidade dos estabelecimentos de ensino, tanto no nível

externo ou mercadológico, quanto do nível interno ou estrutural, ou seja, para se

determinar a estratégia a ser adotada é necessário um estudo sobre a situação do

mercado do ensino superior privado no Brasil e além deste, um profundo

conhecimento da estrutura das organizações, sua necessidade de gastos e o

nível de ociosidade frente ao investimento nas instalações. Entretanto, no Brasil,

não existem estudos sobre este assunto neste segmento específico, fato que

pode se confirmado por Cruz, Dias e Luque (2004, p.45), quando diz:

“no Brasil, a discussão acerca das características de custos/produção nas universidades é bastante incipiente (...) não há registro de publicações recentes relacionadas à estimações de funções de custo e mesmo à avaliação da existência de economias de escala e de escopo em instituições de ensino superior.”

Diante desta necessidade, estabeleceu-se o propósito desta pesquisa, que

consiste em investigar a relação entre a escala e o custo médio por aluno em

Instituições de ensino superior de cunho privado em Belo Horizonte; ou seja,

verificar como se comportam os custos médios unitários em relação às dimensões

(escala) do estabelecimento, considerando que, no Brasil, a Faculdade é diferente

do Centro Universitário em função da sua escala e que a Universidade pode ser

considerada uma Faculdade multi-curso, pluridisciplinar, de formação de quadros

profissionais de nível superior, que desenvolve atividades regulares de ensino,

pesquisa e extensão. Além disso também é importante destacar que a escolha

por esta organização acadêmica (Faculdade, Centro Universitário e

Universidade), se deu em função do que foi estabelecido na 2ª versão da

Proposta de Reforma do Ensino Superior, que estabelece as normas gerais da

educação superior, e no seu Art. 15 propõe que as Instituições de educação

superior, quanto à sua organização e prerrogativas acadêmicas, poderão ser

classificadas como: (i) Faculdade; (ii) Centro Universitário; ou, (iii) Universidade.

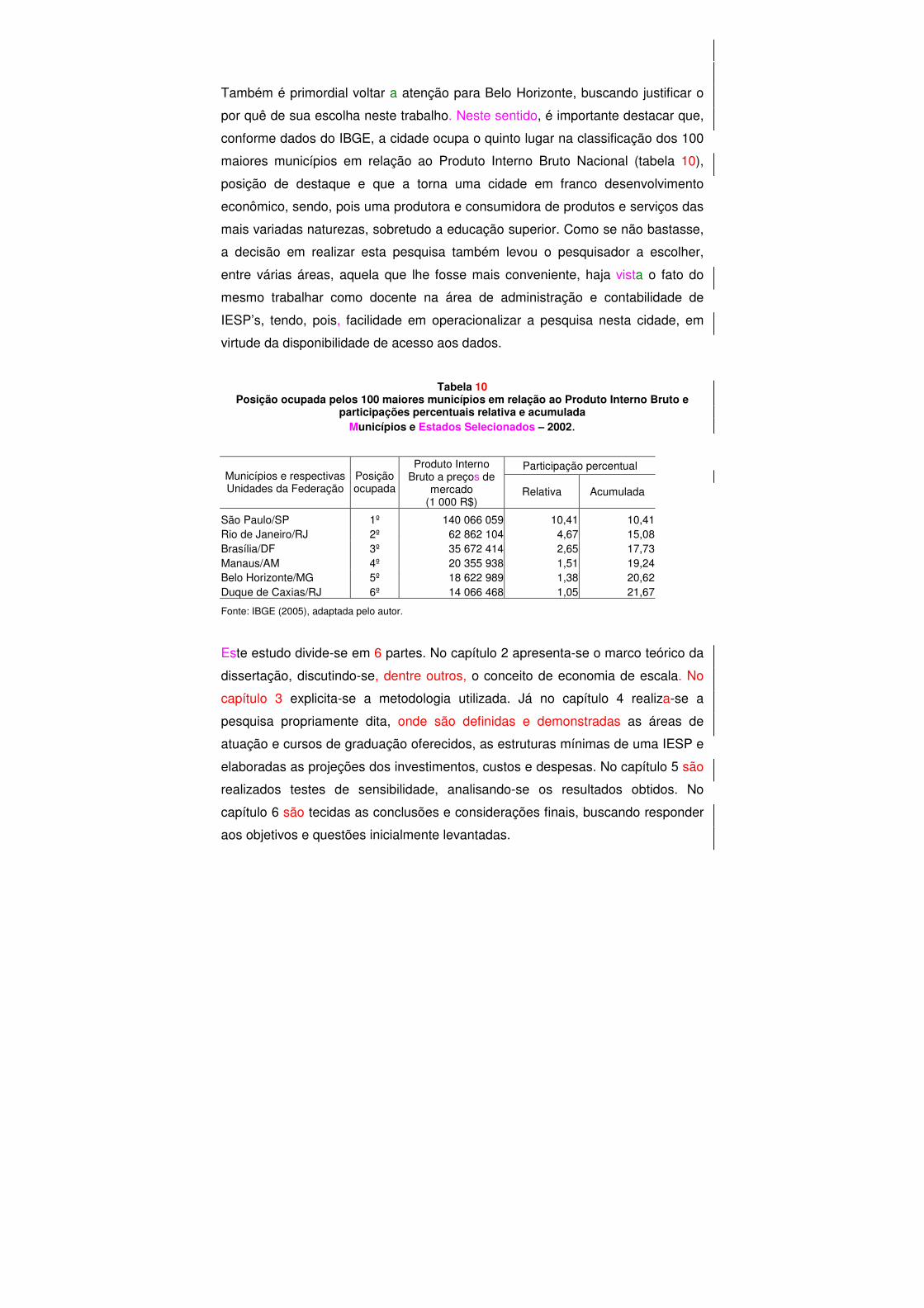

Também é primordial voltar a atenção para Belo Horizonte, buscando justificar o

por quê de sua escolha neste trabalho. Neste sentido, é importante destacar que,

conforme dados do IBGE, a cidade ocupa o quinto lugar na classificação dos 100

maiores municípios em relação ao Produto Interno Bruto Nacional (tabela 10),

posição de destaque e que a torna uma cidade em franco desenvolvimento

econômico, sendo, pois uma produtora e consumidora de produtos e serviços das

mais variadas naturezas, sobretudo a educação superior. Como se não bastasse,

a decisão em realizar esta pesquisa também levou o pesquisador a escolher,

entre várias áreas, aquela que lhe fosse mais conveniente, haja vista o fato do

mesmo trabalhar como docente na área de administração e contabilidade de

IESP’s, tendo, pois, facilidade em operacionalizar a pesquisa nesta cidade, em

virtude da disponibilidade de acesso aos dados.

Tabela 10 Posição ocupada pelos 100 maiores municípios em relação ao Produto Interno Bruto e

participações percentuais relativa e acumulada Municípios e Estados Selecionados – 2002.

Participação percentual Municípios e respectivas Unidades da Federação

Posição ocupada

Produto Interno Bruto a preços de

mercado (1 000 R$)

Relativa Acumulada

São Paulo/SP 1º 140 066 059 10,41 10,41 Rio de Janeiro/RJ 2º 62 862 104 4,67 15,08 Brasília/DF 3º 35 672 414 2,65 17,73 Manaus/AM 4º 20 355 938 1,51 19,24 Belo Horizonte/MG 5º 18 622 989 1,38 20,62 Duque de Caxias/RJ 6º 14 066 468 1,05 21,67

Fonte: IBGE (2005), adaptada pelo autor.

Este estudo divide-se em 6 partes. No capítulo 2 apresenta-se o marco teórico da

dissertação, discutindo-se, dentre outros, o conceito de economia de escala. No

capítulo 3 explicita-se a metodologia utilizada. Já no capítulo 4 realiza-se a

pesquisa propriamente dita, onde são definidas e demonstradas as áreas de

atuação e cursos de graduação oferecidos, as estruturas mínimas de uma IESP e

elaboradas as projeções dos investimentos, custos e despesas. No capítulo 5 são

realizados testes de sensibilidade, analisando-se os resultados obtidos. No

capítulo 6 são tecidas as conclusões e considerações finais, buscando responder

aos objetivos e questões inicialmente levantadas.

1.2. Objetivos

1.2.1 Objetivo Geral

Verificar se existem economias de escala na atividade privada de ensino superior

tomando-se como base espacial o Município de Belo Horizonte.

1.2.2. Objetivos Específicos

1.2.2.1 Identificar a estrutura mínima necessária para o credenciamento de uma

Instituição de Ensino Superior de cunho Privado como Faculdade, Centro

Universitário e Universidade no Município de Belo Horizonte.

1.2.2.2 Determinar o custo médio por aluno considerando a estrutura mínima de

uma Instituição de Ensino Superior de cunho Privado como Faculdade, Centro

Universitário e Universidade no Município de Belo Horizonte.

1.2.2.3 Relacionar o custo médio por aluno à escala da Instituição de Ensino

Superior de cunho Privado como Faculdade, Centro Universitário e Universidade

no Município de Belo Horizonte.

2. RERENCIAL TEÓRICO

Adam Smith (1996, p. 65-80), em sua célebre obra “A Riqueza das Nações”

afirma que “o maior aprimoramento das forças produtivas do trabalho, e a maior

parte da habilidade, destreza e bom senso com os quais o trabalho é em toda

parte dirigido ou executado, parecem ter sido resultados da divisão do trabalho”.

Desta forma, portanto, ele propõe que é possível, através da divisão do trabalho,

aumentar a produtividade do trabalho, incrementando o número de unidades

produzidas sem aumento da força de trabalho, contudo, cabe ressalvar que a

divisão do trabalho somente é possível com a ocorrência ou existência de escala.

Originou-se aí a idéia de rendimento de escala.

Marshall (1982, v. 1, p. 229), por sua vez, contribui para com a teoria dividindo as

economias que se derivam de um aumento da escala de produção em duas

classes: (i) economias externas, correspondendo àquelas que dependem do

desenvolvimento geral da indústria, onde se destacam a própria população, a

riqueza social e a aglomeração das indústrias em determinadas localidades; e (ii)

economias internas, correspondendo àquelas que dependem dos recursos das

empresas que a ela se dedicam individualmente, da organização e eficiência da

administração das mesmas, originando-se, principalmente, da ampliação da

divisão do trabalho, da mecanização crescente do processo produtivo; da

economia de mão-de-obra, de máquinas e de insumos; da concentração da alta

direção da empresa nas questões mais relevantes ao sucesso do

empreendimento; entre outros. Woiler e Mathias (1996), também compartilham da

afirmação de que as economias de escala podem aparecer em virtude de: i) maior

divisão e especialização do trabalho e menor custo unitário na aquisição e

transporte de matéria-prima ou outros insumos que são feitos em grandes

quantidades ou volume, dado o melhor acesso ao mercado de capital das grades

empresas; ii) do uso de tecnologia mais avançada, sobretudo no processo

produtivo e obtenção de melhor utilização de equipamentos indivisíveis e, iii)

menores perdas, maior padronização, melhor uso dos subprodutos.

Ainda Marshall (1982, v. 1, p. 268), corroborando com Pindyck e Rubinfeld (2002)

apresenta os diferentes tipos de rendimentos de escala, onde conta: (i)

rendimentos crescentes por escala, onde a produção, em unidades, cresce mais

que o dobro quando se dobram todos os insumos, ou seja, o nível de produção

aumenta relativamente ao insumo; logo, o custo variável e o custo total caem

relativamente à produção; (ii) rendimentos decrescentes de escala, representando

a situação em que a produção aumenta em menos do que o dobro quando se

dobram todos os insumos, ou seja, o nível de produção diminui relativamente aos

gastos com insumos; logo, o custo total aumenta relativamente à produção; e (iii)

rendimentos constantes de escala, onde a produção dobra quando se dobram

todos os insumos, ou melhor dizendo, uma produção maior é obtida por um

aumento exatamente proporcional de trabalho e de sacrifício. Neste caso,

segundo os autores ocorre uma compensação, onde as ações das leis do

rendimento crescente e do rendimento decrescente se equilibram.

Desta forma, considerando que Marshall (1982, vol. 1, p. 138) afirma que o preço

de oferta ou o custo de um bem, representado “pelo sacrifício necessário para

produzir qualquer quantidade de mercadoria” é determinado pelo trabalho e

capital gasto na sua produção, é possível então, derivar três tipos de curvas de

oferta, sendo: rendimentos crescentes (figura 1a), rendimentos decrescentes

(figura 1b) e rendimentos constantes (figura 1c).

Figura 1 – Tipos de Rendimentos por Escala

a) Rendimentos Crescentes Custo

Custo médio

Quantidade

b) Rendimentos Decrescentes Custo

Custo médio

Quantidade

c) Rendimentos Constantes

Custo Custo médio

Quantidade

Fonte: Adaptação – Gontijo - 2004

Diante disso, Sandroni (2002) levanta uma questão muito importante sobre a

determinação das economias de escala, quando afirma que “escala” deve ser

entendida como uma unidade de medida (volume) e que as economias de escala

correspondem ao aproveitamento racional e intensivo dos fatores de produção,

visando queda nos custos unitários dos produtos, caracterizando-se como uma

condicionante tecnológica, aliada a (i) fatores internos, tais como coordenação ou

controle administrativo e a (ii) fatores externos, onde se destaca a oferta de

insumos utilizados pela empresa. Inicialmente, ao estabelecer o negócio, a

empresa incorre em custos variáveis altos por unidade produzida por uma série

de razões: primeiro, porque seu poder de negociação com fornecedores é

pequeno, para compras de pequenos lotes de insumos; depois, porque alguns

recursos empregados no processo produtivo são semivariáveis, como é o caso da

mão de obra – para baixos volumes de produção, sua utilização é menos

eficiente, comparativamente a altos volumes; por último, porque à medida que a

escala de produção vai aumentando, o processo de combinação de recursos

variáveis e semi-variáveis conduz a melhores rendimentos e a mais altos padrões

de produtividade (Sandroni, 2002).

Por sua vez Cruz, Dias e Luque (2004, p.49) consideram que a existência de

economia de escala acontece quando o custo total de uma firma em produzir um

determinado produto ou serviço é menor do que o somatório do custo total de

duas ou mais firmas em produzirem este mesmo produto ou serviço.

Dentro dessa visão, Pindyck e Rubinfeld (2002) afirmam que:

“Economias de escala (Ec) são, freqüentemente, medidas em termos de elasticidade de custo do produto, correspondente ao percentual de mudança no custo de produção devido a um aumento de 1% no nível do produto.Quando uma firma altera seu nível de atividade, economias de escala ocorrem se ela é capaz de diminuir os custos por unidade do produto, permanecendo os outros fatores constantes.”

Desta forma então pode-se afirmar que o conceito de economias de escala

corresponde à propriedade pela qual o custo total médio no longo prazo cai com

os aumentos de produção. Já segundo Sandroni (2002), em produções de

pequena escala, pode-se aumentar o rendimento até com o simples aumento da

produção, mas esse aumento de produção só pode ir até certo nível, pois pode

diminuir o rendimento, decrescendo a eficiência produtiva. De maneira geral, os

aumentos de rendimento de escala são conseguidos pela especialização da mão

de obra e do trabalho realizado. Os trabalhadores concentram-se em menor

número de processos e tarefas, criando-se equipes especializadas. É o que

acontece em produções de grande escala como nas fábricas de automóveis, onde

há equipes especializadas de funcionários para cada fase de produção. Em

produções de pequena escala, isso não pode ser aplicado da mesma forma, tanto

pela indivisibilidade dos fatores de produção como também porque as equipes

especializadas apresentam custos unitários mais altos.

Por sua vez, Sandroni (2002, p. 190) em obra de sua organização e supervisão,

“Novíssimo Dicionário de Economia”, apresenta que:

“ economia de escala – produção de bens em larga escala (...) resultam da

racionalização intensiva da atividade produtiva, graças ao empenho de

processos avançados de automação (...) possibilitando o emprego de amplo

contingente de mão de obra altamente qualificada, capacidade de estocagem

de produção e matéria-prima (...)”

Similarmente, então, pode-se dizer que economia de escala numa empresa

prestadora de serviços ocorre quando os custos unitários caem com o aumento

do nível de atividade da firma. Além disso a obtenção de uma curva em forma de

“U” sugere a existência de ponto de escala ótimo onde os custos dos serviços são

minimizados(Silva e Neto, 2001).

Dentro desta ótica, conforme afirma Abreu (1995) algumas operações ou serviços

apenas são possíveis de ser realizadas sem aumentos significativos de custos

totais da empresa, a partir de um tamanho mínimo da planta, como por exemplo

serviços de operações em pesquisa técnica e de marketing. Samsão e Woiler

(1996) por sua vez, esclarecem que os aspectos locacionais são muito relevantes

em termos de tamanho. Por um lado, a localização será dependente da

distribuição geográfica do mercado e, por outro lado, da existência de economias

de escala. Desta forma, determinar o tamanho, ou seja, a capacidade de

produção a ser instalada é uma questão de grande importância para a empresa,

pois uma fábrica de grande capacidade pode representar um potencial de bons

lucros, se houver economia de escala e se a demanda para o produto crescer a

uma taxa elevada. Já Melnick (1972) apregoa que ao pensar no tamanho da

organização deve-se buscar a solução que conduza ao resultado econômico mais

favorável. Este resultado, ainda segundo o autor, pode ser avalizado através da

apuração de um ou mais dos seguintes coeficientes: i) utilidades por unidade de

capital(rentabilidade); ii) custo unitário mínimo; iii) quociente de vendas a custo; e

iiii) número total de unidades. Dentre algumas relações existentes entre os

diferentes aspectos destaca-se, em primeiro lugar, a relação tamanho-mercado;

em segundo lugar encontra-se a relação entre o tamanho e o custo de produção,

também conhecida como economia de escala. Cada Indústria tem uma curva

característica de custos de produção em função do tamanho e o conhecimento

desta curva é fator condicionante para o sucesso do empreendimento (Melnick,

1972, p. 121).

Ao tratar da dimensão da organização e em face do dinamismo da demanda já

observado neste trabalho, deve-se ter em mente que, para determinado tamanho

de empresa, os custos unitários, serão decrescentes, à medida que se utilize uma

percentagem maior da capacidade instalada. Portanto, o tamanho adequado será

o que leve ao custo mínimo unitário para atender a demanda atual, desde que

tenha capacidade disponível para atender a demanda futura. (Melnick, 1972, p.

121).

Desta forma a determinação da existência da relação entre escala e custos

passa, antes de tudo, pelo entendimento de que as empresas privadas buscam a

maximização de seus lucros, sendo a busca da eficiência econômica um objetivo

implícito. Esta eficiência é definida como a obtenção de determinada quantidade

de produto ao menor custo possível, dado um nível de produção ou um máximo

da quantidade do produto com determinado custo dos fatores de produção, dados

os preços dos fatores de produção. As atividades administrativas e gerenciais das

empresas dependem de um fluxo sistemático e coerente de informações sobre

custos, entre outras, que subsidiem a tomada de decisões para atingir seus

objetivos. Contudo, um dos grandes problemas da economia é determinar o ótimo

para o tamanho de uma unidade produtiva.

Então, determinar se há relação entre escala e custos nada mais é do que

analisar o comportamento dos custos a partir de uma dada estrutura ou fatores

produtivos, pois a existência da economia de escala pressupõe a otimização da

capacidade produtiva, fazendo com que haja uma redução do custo unitário de

produção e ao mesmo tempo uma evolução da capacidade produtiva ou aumento

da estrutura de produção.

Ainda assim é crucial destacar a importância e a contemporaneidade do tema

através dos usos posteriores (atuais) do conceito de rendimentos crescentes de

escala, a começar pela discussão acerca da Lei de Kaldor-Verdoorn que os

utilizaram no âmbito da teoria do desenvolvimento econômico, onde, segundo

Oliveira (2002, p.7), e Marinho, Nogueira e Rosa (2002, p. 4), a chamada lei de

Kaldor-Verdoorn propõe que há uma relação direta entre o crescimento da

produção e da produtividade; já o segundo uso atual do conceito de rendimentos

crescentes de escala se dá por Krugman na teoria da chamada Nova Economia

Internacional, onde conforme Gontijo (2004, p. 23), “parte da idéia de que, na

presença de rendimentos crescentes de escala, o modelo de concorrência

imperfeita mostra que o comércio internacional possibilita o aumento da variedade

de bens disponíveis aos consumidores de cada país.”

Assim, a partir do arcabouço conceitual apresentado, demonstra-se na próxima

parte do trabalho as metodologias e as variáveis utilizadas para o

desenvolvimento deste.

3. METODOLOGIA DA PESQUISA

Diante da necessidade de não fugir dos preceitos metodológicos, cabe ressaltar

que a pesquisa que ora se apresenta pode ser considerada, quanto aos fins, de

cunho exploratório e descritivo. Exploratória porque, embora as empresas

prestadoras de serviços de ensino superior privado atuem no mercado há

algumas décadas, não se verificou a existência de estudos que abordassem ou

identificassem a relação entre a escala e o custo médio por aluno em uma

Instituição de Ensino Superior Privado, em particular de instituições localizadas

em Belo Horizonte. Neste contexto, Mattar (1996), afirma que a pesquisa

exploratória visa prover o pesquisador de um maior conhecimento sobre o tema

ou problema de pesquisa em perspectiva, sendo útil quando ainda não se tem

conhecimento seguro sobre o tema em questão. Com isso, proporciona-se ao

pesquisador um maior aprofundamento e esclarecimento sobre o assunto, além

da possibilidade de se clarificar conceitos. Já quanto ao caráter descritivo da

pesquisa, pode-se destacar características bem específicas que passam pela

definição clara dos objetivos, existência de procedimentos formais, boa

estruturação e direção para a solução de problemas ou a indicação de

alternativas de ação, pois através da pesquisa descritiva torna-se possível

descrever: (i) a estrutura mínima necessária para o credenciamento de uma

Instituição de Ensino Superior de cunho Privado como Faculdade, Centro

Universitário e Universidade; (ii) o relacionamento entre o custo médio por aluno

da Instituição de Ensino Superior de cunho Privado, quanto à sua evolução

acadêmica, iniciando suas operações como Faculdade, transformando-se em

Centro Universitário e Universidade, em relação à escala. Muito precisa é a

abordagem de Mattar(1996, p.23) que ressalta que, para este tipo de pesquisa, é

muito importante que se tenha um planejamento rigoroso, sabendo-se, para o

problema em particular, quais são os dados relevantes a serem coletados. “O

pesquisador precisa saber exatamente o que pretende com a pesquisa, ou seja,

quem (ou) o que deseja medir, quando e onde o fará, como fará e por que deverá

fazê-lo”.

Já quanto aos meios, a pesquisa pode ser classificada como bibliográfica3 e

documental4. Bibliográfica, porque para a fundamentação teórico-metodológica do

trabalho realiza-se uma investigação sobre: economias de escala; a legislação do

ensino superior no Brasil, sua organização e evolução, evolução do mercado de

ensino no Brasil e em Belo Horizonte. Já a investigação documental, acompanha

o proposto por Marconi e Lakatos (2003, p. 65), onde se valendo de documentos

escritos primários (compilados pelo autor), na forma de arquivos públicos,

estatísticas(censos), documentos de arquivos privados, cartas, contratos,

3 Pesquisa bibliográfica ou de fontes secundárias, abrangerá toda a bibliografia já tornada pública em relação ao tema de estudo, desde publicações avulsas, boletins, jornais, revistas, livros, pesquisas, monografias, teses, materiais diversos, cuja finalidade será colocar a pesquisa em questão com contato direto com tudo o que foi escrito, oferecendo meios para definir, resolver os problemas, dúvidas existentes.

4 Pesquisa documental escrita primária, através de compilações na ocasião pelo autor(documentos de arquivos privados, cartas, contratos, documentos de órgãos representativos de classe, comunicações, tabelas, informativos e relatos de visitas às instituições).As pesquisas bibliográfica e documental justificam-se, à medida que contribuirão para o levantamento das possíveis divergências entre a formulação, aplicação e a implementação de teorias, leis e contratos. (Gil, 2002)

convenções coletiva, leis, decretos e portarias, relatos de visitas a instituições de

ensino, sindicatos representativos, institutos de pesquisa, planilhas e textos de

controles internos das empresas visitadas, tabelas de preços5 e descrição de

produtos dentre outros, apura-se dados preciosos para o desenvolvimento do

trabalho, alguns destes que ainda não haviam sequer sido formatados e

estruturados de maneira clara e coerente para se transformar em informações

gerenciais úteis e fidedignas.

Duas últimas observações são importantes, pois quanto à natureza, a pesquisa

classifica-se como aplicada, objetivando gerar conhecimentos para uma possível

aplicação prática em empresas prestadoras de serviços educacionais, situada em

Belo Horizonte. E em relação à abordagem do problema, opta-se por uma

abordagem qualitativa, por oferecer possibilidade de interpretar, explicar e

compreender a realidade objetiva, balisando-se em Patton apud Alves-Mazzotti e

Gewandsznajder(1999) que considera:

“(...) a principal característica das pesquisas qualitativas é de fato de que estas seguem a tradição compreensiva ou interpretativa [...] partem do pressuposto que as pessoas agem em função de suas crenças, percepções, sentimentos e valores e que seu comportamento tem sempre um sentido, um significado [...] que precisa ser desvelado”.

3.1 –Avaliação de Projetos

Diante da metodologia de pesquisa especificada, e considerando que a

determinação da escala está ligada ao comportamento dos custos das instalações

e estruturas, a partir das diferentes tecnologias existentes e diferentes padrões de

recursos (trabalho, capital, materiais e energia), a metodologia de construção e

avaliação de projetos caracteriza-se como a melhor forma para elaborar a

projeção dos custos, investimentos e despesas, e analisar o seu comportamento.

Há de se ressaltar que o processo de elaboração e análise de projetos deve-se

ter como ponto de partida a projeção dos dados econômicos e financeiros dos

mesmos para um dado período.

5 Para o desenvolvimento desta pesquisa, várias visitas foram realizadas aos fornecedores de móveis e utensílios, equipamentos e demais componentes cujo custo foi considerado relevante e sua atualização importante para o desenvolvimento do trabalho.

Dentro desta linha de raciocínio, Thiry-Cherques (2004), afirma que a construção

de projetos teve suas origens remotas, tendo documentos datados de pelo menos

6.000 anos, na Mesopotâmia. Entretanto, com a configuração como é praticada

no mundo moderno, a avaliação de projetos tem suas raízes em experiências de

projetos de engenharia, cuja visão foi ampliada nos anos de 1940 e 1960.

Segundo Campos, Roses e Baumgartber (2003); Casarotto Filho, Fávero e Castro

(1999); Clemente et al (1998); Woiler e Mathias (1996); Buarque (1975/1984) e

Melnick (1972); um projeto pode ser entendido como um conjunto de informações,

coletadas e processadas de modo a simular uma dada alternativa de investimento

a fim de verificar a sua viabilidade, podendo variar o grau de necessidade de

informações. Ainda segundo Maximiano apud Campos, Roses e Baumgartber

(2003), “projetos são empreendimentos finitos, que têm objetivo claramente

definido em função de um problema, oportunidade ou interesse de uma pessoa ou

organização”. Esta perspectiva é corroborada por Thiry-Cherques (2004), que

define um projeto como uma organização transitória, compreendendo uma

seqüência de atividades dirigidas à geração de um produto ou serviço, que é

singular em um tempo dado. É importante entender, como regra básica, que para

cada objetivo que a empresa almeja, deve-se ter um projeto, de modo que, como

premissa básica, “o projeto deve ter um único objetivo”, claramente identificável

em termos de custos, prazos e qualidade.

Elaborar um projeto constitui uma atividade criativa que exige que se passe pelas

seguintes fases: a) idealização, quando procura-se ter uma visão geral do

produto-serviço a ser gerado e imagina-se a dimensão aproximada do projeto; b)

a elaboração, que acontece quando delineia-se as diversas fases, estima-se

melhor os recursos, os custos e os riscos envolvidos; c) a formulação, que

acontece quando se dá uma forma final ao documento de apresentação do

projeto.

A elaboração e análise de projetos procura conjugar aspectos econômicos, de

engenharia, financeiros e administrativos, os quais auxiliam na análise e avaliação

das possíveis alternativas de investimento e a possibilidade de construir e analisar

a estrutura e a escala do projeto, propiciando assim a sua análise.

Dentro do raciocínio desenvolvido e de acordo com a metodologia proposta pelas

Nações Unidas, e também adotada por autores brasileiros, destacando-se Woiler

e Mathias (1996), os tópicos da elaboração e análise de projetos, de forma

tradicional, podem ser sintetizados conforme Figura 2.

Figura 2 - Tópicos Metodológicos da Análise de Projetos Tradicional

Fonte: Adaptado de Woiler e Mathias (1996)

A partir do exame da Figura 2, fazer-se-á uma breve descrição dos tópicos

utilizados neste trabalho. Convém, entretanto, esclarecer que alguns tópicos da

figura 2, como (1) receitas; (2) financiamentos; (3) justificativa econômica; e (4)

feedback não são abordados neste trabalho pelo fato de não se estar buscando

conhecer a viabilidade econômica da IESP e sim a relação entre o custo médio

por aluno e a escala, tornado-se, pois, todos estes tópicos citados desnecessários

para tal objetivo.

O primeiro aspecto a ser considerado é a Engenharia, destacando-se a

especificação dos processos de produção, dos equipamentos e da estrutura física

necessária para o projeto, bem como o tipo de tecnologia adotada, a qualidade e

quantidade de insumos requeridos, os espaços existentes e sua ocupação. Para

tanto, faz-se necessário projetar todos os equipamentos, utensílios, recursos

tecnológicos e estruturais necessários para a consecução do projeto, a partir dos

padrões pré-estabelecidos pelos órgãos competentes (MEC). Assim,

correspondendo à primeira fase, desenvolve-se o levantamento dos elementos

que orientem a elaboração do projeto de pesquisa e sua sistematização. Nesta

fase, foram efetuados vários contatos, sobretudo com os funcionários do MEC em

Brasília, examinando-se a legislação educacional pertinente, que tem sofrido

contínuas alterações. Também foram realizados contatos e consultas preliminares

com o Superintendente Geral do Sindicato dos Estabelecimentos de Ensino

Particular de Minas Gerais – SINEPE MG, para se levantar informações sobre o

segmento. Além disso, foram realizadas visitas nas regionais administrativas do

Barreiro e Venda Nova, bem como na Prefeitura e IBGE – Instituto Brasileiro de

Geografia e Estatística, a fim de se obter informações mais detalhadas que não

estavam disponíveis. Também ocorreram reuniões com o encarregado geral da

PUC Minas Barreiro a fim de se levantar as principais despesas e sua

periodicidade, bem como se conhecer medidas de espaço físico que serviriam de

base comparativa neste trabalho. De mais a mais, foram realizadas visitas à Pró-

reitoria de Infra-estrutura da PUC Minas para encontros com o engenheiro civil

(Augusto), responsável pela obras na Universidade, levantando-se informações

sobre a estrutura física requerida para um empreendimento escolar. Com a

finalidade de se comparar os dados, visitou-se a FUMEC, a UNA, a FEAD-Minas

e o IEC-PUC.

Ainda para fins desta pesquisa, foi utilizada a análise de documentos internos de

IESP’s já em funcionamento, tais como atas de reunião, jornais, boletins

informativos setoriais, revistas especializadas, anais de seminários, teses e

dissertações que abordaram o tema, programas de ensino, projetos pedagógicos,

convenções (acordo) coletivas; informações e resoluções dos sindicatos e órgãos

representativos (SINPRO- Sindicato dos Professores, SAAE – Sindicato dos

auxiliares em administração escolar, SINEPE – Sindicato das Escolas

Particulares, SEBRAE – Serviço de Apoio às Micros e Pequenas Empresas,

AEDISI – Associação das Empresas Industriais do Jatobá), bem como dos

documentos dos Conselhos Regionais (Conselho Regional de Contabilidade –

CRC e Conselho Regional de Administração – CRA) e SINDUSCON MG –

Sindicato da construção civil de Minas Gerais. Foram realizadas consultas aos

fornecedores de equipamentos, materiais, móveis e utensílios para escolas com o

objetivo de realizar cotações de preços, marcas e modelos a serem usados nesta

pesquisa.

Outro tópico em destaque refere-se ao Tamanho e a Localização do projeto; a

definição da localização do projeto influencia a dimensão estrutural e, neste

trabalho, torna-se informação essencial, pois faz-se uma projeção de três

ambientes diferentes, mas integrados (Faculdade, Centro Universitário e

Universidade) e somente é possível definir a localização a partir da aferição da

capacidade de suporte de todos os ambientes projetados.

O terceiro tópico não menos importante, mas crucial para o desenvolvimento

deste trabalho refere-se aos Investimentos. Outrossim, é calculado o valor total

dos mesmos, considerando-se a aquisição de ativos fixos e o capital de giro, além

das despesas pré-operacionais.

O quarto tópico diz respeito à projeção dos custos, tendo-se procurado apresentar

uma estimativa dos mesmos nos três níveis propostos (Faculdade, Centro

Universitário e Universidade).

Com base nas informações obtidas referentes aos tópicos citados anteriormente,

elabora-se as análises de sensibilidade, onde as principais variáveis usadas são:

i) custo do terreno em cada região da Cidade de Belo Horizonte, e; ii) custo de

Oportunidade do Capital requerido pelo investidor.

Por último, os dados obtidos são tabulados e recebe, tratamento, compreendendo

as seguintes etapas do processo:

1) O tratamento dos custos obedece o sistema de Acumulação de Custos

denominado Custeio por Absorção6, definido por Martins (2003) e Crepaldi

(1999);

2) A tabulação dos valores segue a metodologia de fluxo de caixa proposta

por Gersdorff (1979) e Thiry-Cherques (2004); 6 No Custeio por absorção os custos tanto fixos como variáveis são absorvidos pelos produtos produzidos ou serviços prestados no período, compondo, assim, o Custo dos Produtos Vendidos ou serviços prestados. Este sistema é aceito pela Legislação brasileira por obedecer às regras ou princípios contábeis.

3) Com o intuito de se obter a caracterização das variáveis investigadas,

realiza-se os cálculos dos Custos Médios Totais, propostos pela Teoria dos

Custos Econômicos (PASSOS, 2001) e por Thiry-Cherques (2004);

4) Os cálculos acontecem a partir da simulação das informações e condições

necessárias para o credenciamento da Instituição, em cada nível

(Faculdade, Centro Universitário e Universidade);

5) Realiza-se a análise dos dados visando estabelecer a relação entre a

escala e o custo médio por aluno.

A estruturação dos dados pesquisados obedece a metodologia proposta pelo

MEC para a elaboração de Projeto Escolar (PROEP, 2001), onde devem ser

consideradas informações relacionadas ao estudo do mercado em que a IESP

pretende atuar, ao levantamento e tratamento de informações de natureza

técnica-pedagógica, bem como à projeção da infra-estrutura física e ambiental, e

às necessidades de investimentos e gastos com a operação.

Desta forma, a partir de agora demonstra-se a determinação da estrutura mínima

das IESP.

3.2 A localização e a sua dependência em relação aos custos

Um dos aspectos de maior importância em qualquer projeto, principalmente em se

tratando de uma instituição de ensino, diz respeito à localização, de modo que

não há de se pensar em um projeto, qualquer que seja a natureza, sem passar

primeiramente pela análise e escolha da localização. Quando as empresas

buscam se posicionar geograficamente elas devem vislumbrar um horizonte de

planejamento de produção considerando longo, pois a mudança da localização

pode gerar gastos desnecessários. O estudo da localização consiste em analisar

as variáveis que podem ser chamadas, segundo Melnick (1972, p. 123), de forças

de localização e tem como objetivo determinar a localização em que a resultante

das referidas forças possam conduzir a uma taxa máxima de lucro ou a um custo

unitário mínimo.