Embed Size (px)

Citation preview

A revoluçãodAs fintechsBancos debatem no 260 Ciab FEBRABAN como aproveitar as soluções trazidas porjovens empresas inovadorasno setor financeiro

entrevistA comroberto setubAlINCERtEzAs ECoNômICAs Não ImpEdIRão “FoRtEs” INvEstImENtos dos BANCos Em tECNologIA

henrique meirellesno ciAbtECNologIAmudA RElAçãodA soCIEdAdE Com dINhEIRo

REVISTA Jul/Ago 2016 • Nº 64

2 revista Ciab FEBRABAN

sumário

revista Ciab FEBRABAN 3

segurança

4 revista Ciab FEBRABAN

sumário

www.ciab.org.brwww.facebook.com/CiabFEBRABANTwitter: @ciabfebraban

[email protected]: @febraban

6Ciab 2016Maior congresso de TI para o setorfinanceiro da América Latina debate tecnologias emergentes 14Entrevista comRoberto SetubalInternet trará mais deum milhão de novas contasao Itaú em 2017

18Startups de serviços financeirosFintechs trazem desafios eoportunidades para bancos

30InovaçãoSeguradoras frente a frentecom mudanças

36TecnologiaBancos integram consórciosobre blockchain

42Inteligência artificialComputação cognitiva abre novo horizonte de negócios 52Nova demandaBancos digitais personalizam produtos para clientes

58Meios de pagamentoCartão de plástico serádesconstruído com novastecnologias 75Caixas eletrônicosFabricantes lançam ATMsantibombas e terminais virtuais

Conselho Ciab FebRaban 2016

Maurício Minas-Bradesco (presidente), GustavoFosse – Banco do Brasil (diretor setorial de Tecnologia e Automação Bancária da FEBRABAN), Geraldo Dezena – Banco do Brasil, GilsonGirardi – HSBC, Gustavo Roxo – BTG Pactual, Jorge Ramalho – Itaú-Unibanco, José Paiva – Santander,Keiji Sakai – BM&FBOVESPA, Roberto Zambon – Caixa

Comissão dE CoNtEúdo:Keiji Sakai – BM&FBOVESPA (coordenador),Nilton Cesar Gratão – FEBRABAN, Adauto DelFavero – HSBC, Antonio Lombardi Neto – Rede,Carlos Augusto de Oliveira – Original, Eliane Grotti Borges – Caixa, Mário Lopes – Societè Generali, Marco Aurélio Crestoni – CITI, Paulo Cherberle – Bradesco, Ricardo Shigueaki Nozuma – Santander, Ronei Maranssati – Banco do Brasil, Jorge Krug – Banrisul, Lusmary Ribeiro – BTG Pactual, Wallace Jagiello – Banco Votorantim

diREtoRiA dE EvENtos FEBRABAN:Nair Macedo (diretora), Marcelo Assumpção, Élita Cristina Borges Simionato, Anna Carolina Abrunhosa Tapias, Mayra Bazzo Tome, Fernanda Paradizo Castillo, Ludmila Prado, Marília de Meo Borges, Renata Moreira Carvalho, Keti Granzotto Casarri

Revista do Ciab FebRaban

diREtoRiA dE ComuNiCAção:Sergio Leo (diretor), Adriana Mompean, Cleide Sanchez Rodriguez, Evelin Ribeiro, Anna Carolina Gabiatti, Jessica Magalhães Graça

mARkEtiNg:Roseli Rapouso, Silvia Mazzola

PRoJEto gRáFiCo E EditoRAção:Ideia Visual

Esta é uma publicação da Federação Brasileira de Bancos – FEBRABAN, Av. Brigadeiro Faria Lima, 1485 – 15º andar – Torre Norte – 01452-921 – São Paulo – SP

Copyright 2016 - julho/agosto. Todos os direitos reservados.

revista Ciab FEBRABAN 5

editorial

A mudança de comportamento dos clientes pro-vocada pelas novas tendências digitais e as transfor-mações nas empresas em resposta às demandas por

avanços tecnológicos foram alguns dos principais assuntos debatidos no 26º Ciab FEBRABAN, ocorrido entre 21 e 23 de junho, em São Paulo.

Com o tema central “Cultura Digital Transformando a Sociedade”, o congresso de tecnologia da informação para o setor financeiro, considerado o mais importante da América La-tina, recebeu palestrantes de peso, como o ministro da Fazenda, Henrique Meirelles, e o presidente do Itaú Unibanco, Roberto Setubal, que lotaram o principal auditório do evento.

Como em outros setores, o segmento financeiro também passa por mudanças, com modelos disruptivos de negócios que já transformaram a indústria da música e a dos transportes, para citar os exemplos mais evidentes. A aproximação dos bancos com as fintechs, empresas desbravadoras de um novo horizonte tecnológico do setor, foi um dos grandes destaques desta edição do congresso, e o assunto é o tema da capa desta edição da revista Ciab FEBRABAN.

Essas startups chamam a atenção das instituições financei-ras tradicionais por criarem modelos de negócios, produtos e serviços inovadores com forte apoio da tecnologia. Os bancos acompanham com interesse o desenvolvimento das fintechs, porque inovações tecnológicas capazes de trazer benefícios ao consumidor mantendo a solidez e a confiabilidade dos servi-ços contribuem para a expansão e aumento da qualidade do serviço bancário.

Muitas dessas empresas precisam, legalmente, vincular--se a uma instituição financeira para prestarem seus serviços. Os bancos desenvolvem estratégias próprias para lidar com esse elemento de inovação e já mostram exemplos bem-sucedidos

de associação com empresas capazes de aproveitar, com grande eficiência, as oportunidades trazidas pela tecnologia.

Além de painéis específicos para discutir o tema, o Ciab FEBRABAN 2016 também abriu, pela primeira vez, um espa-ço privilegiado na programação para incentivar negócios entre instituições financeiras e as startups, por meio da realização do Ciab Fintech Day, assunto que também será abordado nesta edição.

Outro grande tema de destaque do 26º Ciab FEBRA-BAN foi o debate sobre o blockchain, uma tecnologia que permite certificar transações em uma plataforma aberta e criptografada, que começa a chamar a atenção dos bancos por abrir novas fronteiras em plataformas de negociações, remessas de dinheiro, identificação e autorização de transa-ções, confirmação de pagamentos e outras operações, com significativa redução de custos.

A edição 64 de nossa revista dá um completo panorama do que foi o 26° Ciab FEBRABAN, onde também se discutiram novidades como o uso de sistemas de inteligência artificial e os desdobramentos da 4ª Revolução Industrial. As inovações da indústria de meios de pagamento lançadas para atender con-sumidores cada vez mais exigentes e conectados e as estratégias implementadas pelos profissionais da área de segurança da in-formação também foram temas de reportagens.

A revista ainda traz uma entrevista exclusiva com Roberto Setubal, que revelou as expectativas do Itaú sobre a abertura de contas bancárias pela internet e o crescimento do mobile banking na instituição financeira.

Nesta edição da revista, convido a todos a navegar pelos prin-cipais resultados do 26º Ciab FEBRABAN, o melhor palco para discutir as transformações advindas de uma cultura cada vez mais digital para os profissionais do setor financeiro. Uma boa leitura! n

Transformação digital

gustavo FosseDiretor Setorial de Tecnologia eAutomação Bancária da FEBRABAN

6 revista Ciab FEBRABAN

Maior congresso de tecnologia da informação do setor financeiro da América Latina analisa o fenômeno das fintechs, empresas que revolucionam transações no mercado financeiro

Serviços financeiros mais ágeis, com menos exigências, soluções inovadoras e custos menores, oferecidos com tec-

nologia de ponta. Assim podemos definir as fintechs, como são conhecidas as startups de tecnologia que atuam no campo das finanças e desafiam modelos de negócios tradicionais, um fenômeno que está revolucionando o mercado financeiro. As estratégias dos bancos para lidar com essa novidade e aproveitá-la em seus proje-tos de inovação, com exemplos bem-sucedidos de parcerias entre as instituições financeiras e estas empresas, estiveram no centro de debates do 26º Ciab FEBRABAN, ocorrido entre 21 e 23 de junho em São Paulo.

Um dos destaques desta edição do fórum de TI foi a realização do Ciab Fintech Day, com nove startups selecionadas para apresentar suas

É inovação?Interessa aos bancos

Por Adriana Mompean

Cac

alos

Gar

rast

azu/

FEBR

ABA

NFo

toA

ndre

s/FE

BRA

BAN

Foto

And

res/

FEBR

ABA

N

revista Ciab FEBRABAN 7

ciab febraban 2016

soluções. Um júri formado por especialistas de grandes bancos e empresas de tecnologia escolheu as três vencedoras, que se reuniram com executivos das instituições financeiras para estudar possibilidades de negócios e parcerias.

Atentos aos desafios impostos pela dis-rupção digital, os organizadores do Ciab 2016 também promoveram debates relevantes para os profissionais do setor bancário e de finanças, como o uso da tecnologia do blockchain para registros e transações bancárias e o desenvolvi-mento de novos produtos e serviços baseados na capacidade de aprendizado das máquinas e na chamada computação cognitiva.

Duzentos palestrantes apresentaram as principais soluções e inovações de tecnologia para o setor bancário em uma área de mais de 22 mil m², no Transamerica Expo Center. Com

tema central “Cultura Digital Transformando a Sociedade”, o fórum contou com mais de 60 painéis, divididos em cinco trilhas técnicas: TI e Telecom, Segurança da Informação, Meios de Pagamentos, Seguros e Bancos Internacionais, de Investimento, Comerciais e Financeiras.

PioneirismoO presidente da FEBRABAN, Murilo Portu-gal, destacou que os bancos acompanham com interesse as empresas emergentes e inovadoras apelidadas de fintechs, levando a discussão para o fórum de TI. “O setor bancário, longe de temer as novidades, tem se aproveitado delas para sofisticar e expandir serviços que facilitam bilhões de pagamentos e recebimentos através do sistema brasileiro de pagamentos”, afirmou, ao abrir o evento.

“o sEtoR BANCáRio, loNgE dE tEmER AsNovidAdEs, tEm sE APRovEitAdo dElAsPARA soFistiCAR E ExPANdiR sERviços”murilo Portugal, presidente da FEBRABANC

acal

os G

arra

staz

u/FE

BRA

BAN C

acal

os G

arra

staz

u/FE

BRA

BAN

Foto

And

res/

FEBR

ABA

N

8 revista Ciab FEBRABAN

ciab febraban 2016

Portugal também ressaltou que os bancos brasileiros estão entre os pioneiros no uso da biometria para garantir a segurança nas transa-ções digitais. A oferta de serviços por meio de aplicativos para celulares e computadores per-mite aos bancos estar cada vez mais presentes no cotidiano dos clientes, e ampliar a qualidade e quantidade dos serviços oferecidos, ressaltou.

“No futuro não muito distante, é pos-sível imaginar um cenário em que as pessoas transitarão na internet tendo como ponto de

partida a página ou aplicativo de seu banco, que lhe trará os serviços tradicionais aliados a facilidades de consumo e de navegação nas redes sociais”, afirmou Portugal.

O brasileiro tem no “setor bancário a sua referência em termos de modernização e inova-ção”, disse o ministro da Ciência, Tecnologia, Inovações e Comunicações, Gilberto Kassab, em seu discurso, também na abertura do Ciab FEBRABAN. Essa característica, disse ele, já estava presente no primeiro ano em que par-

A tecnologia está mudando a relação da sociedade com o dinheiro e, principalmen-te, com o sistema financeiro, o que resulta em custos mais baixos, transparência, me-lhores serviços e velocidade nas transações financeiras. A análise foi feita pelo ministro da Fazenda, Henrique Meirelles, que abriu o último dia de atividades da 26ª edição do Ciab FEBRABAN, em uma das mais concor-ridas palestras do fórum de tecnologia.

“A tecnologia, hoje, não só já é o pre-sente, como cada vez mais o futuro do sis-tema financeiro. O e-commerce cada vez mais chega às transações financeiras e chega

para ficar.” O ministro também relatou que a tecnologia pode ser a solução para resolver dificuldades em serviços percebidas, muitas vezes, na relação da sociedade com o siste-ma financeiro. “É um desafio de todos aqui presentes”, disse para uma plateia formada pelos renomados executivos do sistema fi-nanceiro e congressistas do evento de TI.

Em boa parte de sua apresentação, Mei-relles abordou a situação econômica brasileira. O ministro ressaltou que o Brasil vive hoje um momento de decisão, intensificado pela crise econômica, que pode levar o Brasil neste ano a ter a maior recessão desde que o Produto Inter-no Bruto (PIB) começou a ser medido em 1902.

Meirelles destacou que as despesas públi-cas não podem continuar a crescer no país – de 1997 até 2015, elas cresceram em termos reais, acima da inflação, quase 6% ao ano. Também relatou que há uma previsão de deficit de R$ 170 bilhões. “Essa trajetória não é susten-tável a longo prazo.” O ministro afirmou que o governo não permitirá mais que o crescimento dos gastos públicos supere a inflação. “Tem que manter um controle rígido”, disse o mi-nistro, defendendo que a determinação seja de longo prazo, pelos próximos 20 anos.

Tecnologia muda relação da sociedade com dinheiro, diz Henrique Meirelles

Cac

alos

Gar

rast

azu/

FEBR

ABA

N

revista Ciab FEBRABAN 9

ciab febraban 2016

ticipou do congresso de tecnologia, quando ainda era prefeito de São Paulo. “São a porta de entrada da tecnologia para o desenvolvimento do país: é a partir dos bancos, que [a tecnolo-gia] é distribuída por todos os outros setores, com muita rapidez e capilaridade.”

Antes da solenidade de abertura, Kas-sab percorreu o Ciab com Murilo Portugal e os organizadores do evento. O ministro declarou-se impressionado com os avanços da computação cognitiva e de tecnologias

que estavam presentes em anos anteriores e estão cada vez mais aperfeiçoadas. “É efeti-vamente a tradução de quanto o Brasil pode avançar e quanto o nosso desenvolvimento pode crescer tendo como um de seus prin-cipais pilares o setor de bancos.”

Também estiveram na abertura o diretor Setorial de Tecnologia e Automação Bancária da FEBRABAN, Gustavo Fosse, e o chefe do Departamento de Tecnologia da Informação do Banco Central, Marcelo José Oliveira Yared.

O ministro da Fazenda relatou duran-te sua palestra que tem recebido repre-sentantes de alguns setores da economia, como industriais, que reportam ociosidade acima de 40%. “Isso é uma situação dra-mática da economia: nós termos um par-que de fábricas parado, com investimentos recentes, dotado de tecnologia e parado em 50% da sua capacidade.”

O ministro também afirmou que toda grande crise oferece oportunidade. “A crise de 99 ofereceu oportunidade além da responsabilidade fiscal. A crise de 2002, 2003 ofereceu uma grande oportu-nidade de uma estabilização monetária, inflação etc. Então, eu acho que este é o momento exatamente em que a socieda-de demanda soluções.”

De acordo com o ministro, o governo quer estabelecer confiança na economia, para que o país volte a crescer. É a partir daí, segundo ele, que é possível aumentar a arrecadação e o superávit primário, ter maiores recursos para o consumo e a vol-ta de investimentos. “A ideia é entrarmos num período de crescimento sustentado no Brasil.” (Adriana Mompean)

“o BRAsilEiRo tEm No sEtoR BANCáRio A suA REFERêNCiAEm tERmos dE modERNizAçãoE iNovAção”gilberto kassab, ministro da Ciência, Tecnologia, Inovações e Comunicações

Foto

And

res/

FEBR

ABA

N

10 revista Ciab FEBRABAN

ciab febraban 2016

Cerca de 3.000 congressistas participaram do evento neste ano, um aumento de 50% em relação ao fórum do ano passado. Dezoi-to mil pessoas circularam pelo congresso, que contou com a presença de 127 expositores e 41 patrocinadores. “O Ciab FEBRABAN tem crescido a cada ano e nesta edição, em espe-cial, dedicamos meses de planejamento para trazer os maiores especialistas de mercado e escolher temas que realmente têm movimenta-do o setor”, afirmou Gustavo Fosse. “Tivemos discussões que contribuirão para que o setor financeiro brasileiro continue como precursor de inovações, um exemplo para os mercados de outros países.”

Cultura digitalLogo após a abertura, o presidente do Itaú Unibanco, Roberto Setubal, proferiu a palestra “Cultura Digital Transformando a Sociedade”, tema central do evento, com exemplos das ini-ciativas do banco que preside para aumentar o componente digital em suas operações. Setubal

“tivEmos disCussõEs quE CoNtRiBuiRão PARAquE o sEtoR FiNANCEiRo BRAsilEiRo CoNtiNuE Como PRECuRsoR dE iNovAçõEs, um ExEmPloPARA os mERCAdos dE outRos PAísEs”gustavo Fosse, diretor setorial de tecnologia e AutomaçãoBancária da FEBRABAN

Para greg Brandeau, inovação não significa apenas criar uma nova tecnologia; consiste em promover algo realmente relevante e útil

Cac

alos

Gar

rast

azu/

FEBR

ABA

N

Cac

alos

Gar

rast

azu/

FEBR

ABA

N

revista Ciab FEBRABAN 11

ciab febraban 2016

falou sobre o impacto da tecnologia nas trans-formações da sociedade.

Dos 7,4 bilhões de habitantes do globo terrestre, 3,4 bilhões são usuários de internet, citou. “Os números no Brasil também são bastante relevantes: mais da metade da po-pulação hoje já é usuária de internet; temos uma atividade nas mídias sociais muito elevada comparada com qualquer país do mundo, e 89 milhões de smartphones que também dão uma dimensão de como as interações via digital estão crescendo rapidamente.”

Setubal mostrou que, no Itaú, o núme-ro total de transações pelos canais tradicionais (agência, caixa eletrônico e telefone) passou de 74%, em 2008, para 29% no primeiro trimestre de 2016. No mesmo período, as operações com os canais eletrônicos remotos (celular e internet) aumentaram de 26% para 71% do total.

Segundo o executivo, a tecnologia sem-pre fez parte do DNA do banco, desde a in-trodução comercial dos computadores nas empresas, e, em particular, nos bancos, no final dos anos 50 e começo dos anos 60. Ele relembrou que em 1983 o Itaú inaugurou o primeiro caixa eletrônico do Brasil, e citou que, em 2014, o banco criou um modelo inovador de relacionamento com o cliente: o Personnalité Digital, que permite atendi-mento personalizado do banco por e-mail, WhatsApp, SMS, telefone e Skype.

De acordo com Setubal, a criação de uma infraestrutura e da arquitetura necessárias para lidar com o mundo digital é um dos maio-res desafios atualmente para o banco. “É um desafio que é pouco visto pelo cliente”, disse. “Ter essa infraestrutura bem montada, bem preparada, uma arquitetura correta dos nos-sos sistemas interligados entre si e interagindo diretamente com os clientes, é sem dúvida um dos elementos essenciais, um pilar essencial,

para que a gente consiga ter clientes satisfeitos.” (leia entrevista exclusiva com Roberto Setubal nesta edição).

KeynotesInovação não significa apenas criar uma nova tecnologia. Consiste em promover algo que prove ser relevante e útil. Com este argumen-to, Greg Brandeau, considerado um dos mais renomados especialistas em inovação do mun-do, encerrou o primeiro dia de atividades do Ciab FEBRABAN com a palestra “Guiando a Inovação: Impulsionando o ‘Gênio Coletivo’ de sua empresa”.

Atual presidente da Maker Media, Bran-deau iniciou sua carreira trabalhando na NeXT Computer, de Steve Jobs foi diretor vice-pre-sidente e diretor de tecnologia da The Walt Disney Studios, e também vice-presidente sênior de tecnologia na Pixar. Na empresa de animação digital, Brandeau foi o responsável pela tecnologia por trás de sucessos como Toy Story (1995), Monstros (2001), Procurando

Tim Harford, colunista do jornal britânico Financial Times, na palestra “A arte de cometer bons erros”

Cac

alos

Gar

rast

azu/

FEBR

ABA

N

12 revista Ciab FEBRABAN

ciab febraban 2016

Nemo (2003) e Carros (2006), que mudaram a indústria dos filmes animados.

Três conceitos abordados por Brandeau para que as empresas se tornem realmente inovadoras foram o destaque da apresentação no Ciab: a habilidade de gerar ideias atra-vés de debates; a aptidão de testar e refinar ideias por meio de buscas rápidas, reflexão e ajustes; e, ainda, a capacidade de promover decisões integradas.

Brandeau destacou que as organizações interessadas em ser inovadoras devem ancorar--se em valores como ambição, responsabilida-de, colaboração e capacidade de aprendizagem. “É importante que se construa uma comuni-dade com um propósito que deve ser com-partilhado e regras de engajamento”, afirmou.

A necessidade de aprender a abraçar os in-sucessos e de lidar com adaptações constantes foi o tema escolhido por Tim Harford, colunista do jornal britânico Financial Times, na palestra “A arte de cometer bons erros”, que encerrou o segundo dia do congresso de tecnologia.

“Se você ler a biografia dos grandes líde-res, você encontrará erros e mais erros”, afir-mou. “Mas podemos cometer bons erros, e o aprendizado pode nos levar ao sucesso”, com-plementou o jornalista, famoso por abordar uma linguagem popular em seus artigos com temas complexos de economia.

O britânico listou quatro motivos pelos quais as pessoas cometem erros. O primeiro é o psicológico. “Não é fácil fazer algo dife-rente do resto da multidão. As pessoas não querem discordar da maioria, não querem tentar coisas novas.”

O segundo e terceiro tipos de erros mais comuns estão ligados ao processo de realimen-tação das informações, o“feedback”. “É necessá-rio ver se as ideias estão funcionando, precisa-mos do retorno dos clientes, dos funcionários”,

disse. “É essencial falar com as pessoas certas. Se você não obtém feedback, vai continuar co-metendo os mesmos erros.” O jornalista tam-bém alertou para processos de feedback caros e lentos. “Temos que aprender a dar um retorno rápido e o mais barato possível.”

Por último, Tim Harford destacou que muitas pessoas depois de cometerem o erro, continuam com a mesma atitude, pelo receio de admitir que estavam erradas. “O problema é recusar-se a parar e a aprender”, disse. É pos-sível consertar os fracassos transformando-os em grandes sucessos, concluiu o britânico. “É preciso compreender os obstáculos existentes para transformá-los em uma aprendizagem bem-sucedida.”

EsportistasOs benefícios da tecnologia para aprimorar o rendimento de esportistas foi o tema escolhi-do para o encerramento do Ciab FEBRABAN 2016, ano de Olimpíada sediada no Brasil (que tem entre os principais patrocinadores um dos maiores bancos do país, o Bradesco). A últi-ma palestra do evento teve a participação dos medalhistas olímpicos Tande, Lars Grael e Fer-nando Scherer, o Xuxa, e debate mediado pela apresentadora Fernanda Gentil, da TV Globo.

Grael, que tem duas medalhas olímpi-cas, relatou como a tecnologia permitiu, lite-ralmente, um maior avanço em seu esporte, com novos materiais, mais leves e resistentes. “Barcos de madeira viraram de fibra de vi-dro; os mastros de madeira se tornaram de alumínio; e as velas feitas de algodão egípcio viraram sintéticas de poliéster”, afirmou. “Eu vivi a chegada da fibra de carbono, o kevlar, material que proporcionou uma revolução muito grande neste esporte”, afirmou. De acordo com o velejador, “hoje os barcos estão voando sob a água”.

revista Ciab FEBRABAN 13

ciab febraban 2016

O jogador de vôlei Tande, campeão olímpico em Barcelona em 1992, listou, entre as mudanças desencadeadas pela tec-nologia em seu esporte, inovações maneja-das por pessoas que pisam fora das quadras, não precisam saltar e muito menos tocar na bola. Houve, claro, mudanças no equipa-mento usado por cada esportista: os modelos de tênis evoluíram, os uniformes ganharam tecidos aprimorados para absorver melhor o suor e os jogadores passaram a usar um canhão de bolas para treinar saques. “Mas o principal foi a estatística, que revolucio-nou o esporte: marcar na hora do jogo os percentuais de cada jogador para orientá-lo contra erros é fundamental durante o jogo”, afirmou. “O time que não tiver alguém fa-

zendo estatística no banco, começará atrás no jogo e terá dificuldades.”

Sete vezes medalha de ouro em Jogos Pan--Americanos e duas vezes medalhista olímpico, Fernando Scherer, o Xuxa, lembrou, durante a palestra, que a tecnologia trouxe uma revolução a partir de 1998, com a filmagem dos treinos. No esporte, como em toda atividade humana, o feedback é fundamental, e a tecnologia, um ins-trumento precioso para garantir essas informações sobre o desempenho real. “Atualmente, os atletas treinam com equipamento que mede a pressão da braçada para ver se o movimento feito com o braço direito está igual ao do esquerdo, essencial para você conseguir nadar o mais reto possível”, disse. “A tecnologia está em tudo hoje no esporte e faz os recordes caírem”, finalizou o atleta. n

Os medalhistas olímpicos Fernando Scherer, o Xuxa,lars grael e Tande, com a apresentadora Fernanda gentil, falaram sobre os benefícios que a tecnologia traz para aprimorar o rendimento de esportistas

Cac

alos

Gar

rast

azu/

FEBR

ABA

N

14 revista Ciab FEBRABAN

entrevista

Internet reduz custos etrará mais de um milhãode novas contas ao Itaúem 2017, diz Setubal

Por Adriana Mompean

Para o presidente do Itaú Unibanco, um dos destaques do 26º Ciab FEBRABAN, em até três anos o celular será o principal canal de comunicação entre o banco e o cliente

Mais de um milhão de novos clientes abrirão contas por meio da internet no Itaú Unibanco em 2017, de acordo

com estimativa feita por Roberto Setubal, pre-sidente da instituição financeira, em entrevista exclusiva concedida à revista Ciab FEBRABAN. Setubal afirma que as incertezas no cenário eco-nômico não impedirão “fortes” investimentos em tecnologia nos bancos. Ele diz que a redução de custos com o avanço tecnológico possibilita que mais pessoas acessem os serviços bancários e façam mais transações financeiras, e também prevê que, em um período entre dois e três anos, o celular será o principal canal de comunicação do cliente com o banco.

“É uma tendência inevitável”, afirmou o executivo, considerado uma das vozes mais influentes do empresariado brasileiro. Para Se-tubal, que neste ano foi um dos destaques do 26º Ciab FEBRABAN, a tecnologia traz ao se-tor financeiro oportunidades de alcançar mais clientes e de projetar melhores serviços para o consumidor. “Os bancos têm aproveitado as oportunidades realizando investimentos que acompanham o comportamento desse consu-midor cada vez mais digital.”

revista Ciab FEBRABAN 15

entrevista

Na entrevista a seguir, o presidente do Itaú Unibanco também falou sobre o fenô-meno das fintechs, startups de tecnologia do setor financeiro que têm desafiado as empre-sas tradicionais do setor. “As fintechs são um desafio e, ao mesmo tempo, uma oportuni-dade. Um desafio porque muitas são nossas concorrentes, mas também considero que são oportunidades, porque podemos fazer parce-rias e aprender com elas.”

O Itaú vem investindo muito no relacio-namento digital com o cliente nos últimos anos. O que a tecnologia proporcionou de melhoria na experiência do cliente?Roberto Setubal – Investimos constantemen-te para melhorar a experiência do cliente de diversas formas. Hoje, em função dos aportes pesados em infraestrutura, temos uma dispo-nibilidade altíssima, ou quase permanente, que garante o acesso ao banco muito superior ao que era dois ou três anos atrás. Ampliamos bas-tante a oferta de produtos e serviços para que o cliente consiga fazer praticamente tudo por meio do celular de forma segura. Aliás, segu-rança é outro aspecto que requer investimentos grandes. Também investimos constantemente em usabilidade para facilitar a interação do cliente com o banco, mas sei que este é um item que requer evolução constante.

O Itaú e a Microsoft anunciaram recente-mente uma parceria para desenvolverem empresas de tecnologia no Brasil. Como este tipo de parceria pode gerar oportu-nidades de melhores serviços e produtos para o cliente?Roberto Setubal – A Microsoft é uma das nossas parceiras no Cubo, plataforma de co-working e empreendedorismo tecnológico que inauguramos em 2015, em São Paulo. Essa é

uma iniciativa que nos ajuda a desenvolver o melhor modelo para trabalharmos em conjun-to com as mais de 50 startups residentes e, dessa forma, estarmos próximos a esse ecossistema cada vez mais relevante. A tecnologia traz ao setor financeiro oportunidades de alcançar mais clientes e de projetar melhores serviços para o consumidor.

Em sua opinião, os bancos brasileiros sa-bem aproveitar estas oportunidades? Roberto Setubal – O setor bancário brasilei-ro é considerado um dos mais modernos do mundo. Os bancos têm aproveitado as opor-tunidades realizando investimentos que acom-panham o comportamento desse consumidor cada vez mais digital. Mesmo em um cenário econômico mais desafiador, o Brasil está entre os 10 países que mais investem em tecnologia (fonte: Pesquisa FEBRABAN de Tecnologia Bancária 2015).

Roberto Setubal durante palestra no Ciab FEBRABAN 2016

Cac

alos

Gar

rast

azu/

FEBR

ABA

N

16 revista Ciab FEBRABAN

entrevista

O Brasil tem uma taxa de bancarização de quase 90%, segundo dados do Banco Central. Em sua opinião, ainda é possível aumentar este percentual? Que tipos de produtos e soluções os bancos ainda po-dem desenvolver para a população que não é bancarizada?Roberto Setubal – A relação entre bancari-zação e custo é direta, ou seja, quanto menor os custos de servir o cliente, maior o acesso. A tecnologia vem, ao longo dos anos, baixando o custo unitário, possibilitando mais pessoas acessarem serviços e fazer mais transações. A cada ano novos clientes conseguem acesso aos serviços bancários graças à tecnologia. Por exemplo: em breve a abertura de uma conta corrente no Itaú, através da internet, será uma realidade. Acreditamos que em 2017 vamos atrair mais de um milhão de novos correntistas que abrirão suas contas neste canal.

de acordo com a Pesquisa FEBRABAN de Tecnologia Bancária 2015, o mobile ban-king já representa 21% de todas as tran-sações feitas pelos clientes e hoje é o se-

gundo canal mais usado para transações bancárias, ficando atrás apenas do inter-net banking, com 33% de participação. O número de transações via mobile banking no Brasil cresceu mais de 100 vezes desde 2011. O senhor acredita que neste ano o mobile banking se tornará o canal preferido do cliente para suas transações?Roberto Setubal – Acreditamos que em dois ou três anos o celular será o principal canal de comunicação do banco com o cliente. Isso fica claro ao olharmos a velocidade de crescimento das transações de mobile banking, que hoje já representam 20% do total de participação dos canais do banco. É uma tendência inevitável.

Novas tecnologias desorganizaram indús-trias inteiras nas últimas décadas, como a do cinema e a da música. Como o senhor analisa o fenômeno das fintechs? Os bancos estão preparados para enfrentar empresas que tra-zem novas ofertas de serviços financeiros?Roberto Setubal – O mundo hoje é dinâmi-co. O consumidor muda e isso faz com que o mercado mude também. As fintechs são um

Auditório lotadona palestra de Roberto Setubalno Ciab FEBRABAN

Cac

alos

Gar

rast

azu/

FEBR

ABA

N

revista Ciab FEBRABAN 17

entrevista

desafio e, ao mesmo tempo, uma oportuni-dade. Um desafio porque muitas são nossas concorrentes, mas também considero que são oportunidades porque podemos fazer parce-rias e aprender com elas. Não por acaso, apos-tamos no ano passado na criação do Cubo. A iniciativa tem nos ajudado a entender qual melhor modelo para trabalharmos em parce-ria com startups e, dessa forma, melhorar a experiência dos consumidores. Temos a nossa disposição hoje um arsenal tecnológico como big data, melhorando a análise do perfil dos clientes e a entrega de ofertas diferenciadas; o cloud computing, que tem o poder de reduzir nossos custos, entre outros exemplos que nos tornaram mais capazes e aptos a competir com as fintechs. Sabemos que novos competidores entrarão no mercado, levando clientes e pres-sionando margens, o que na minha opinião é inevitável, mas acreditamos que seremos um dos vencedores.

A Pesquisa FEBRABAN de tecnologia Ban-cária 2015 revelou que mais da metade das operações bancárias já são feitas por mobile banking e internet banking. Neste cenário, como fica agora o perfil das agên-cias bancárias? Elas terão mais um perfil de negócios?Roberto Setubal – Acredito que ao longo do tempo haverá redução no número de agências bancárias, como já observamos em outros países, e que já começou por aqui também. Será um processo lento, mas ocor-rerá inevitavelmente; no entanto, ainda que em menor número, elas continuarão existin-do por muitos anos pelo menos. A tendência é elas adquirirem um papel menos transacio-nal e mais de atendimento, especialmente para aqueles clientes que buscam o canal físico ao digital.

O atual cenário de incertezas políticas e econômicas traz quais consequências para a estratégia de investimentos do banco em tecnologia?Roberto Setubal – A crise não altera as opor-tunidades que estão à nossa frente. Mesmo que no curto prazo a economia ande mais devagar, vamos continuar nessa agenda. Além disso, acre-dito que o Brasil vai se recuperar e voltaremos a crescer. Sabemos que sem investimentos fortes em tecnologia o futuro dos bancos ficará ameaçado.

Como os clientes do Itaú têm reagido às novidades mencionadas pelo senhor na sua apresentação?Roberto Setubal – As novidades que apresentei são o resultado daquilo que nossos clientes nos demandam. A primeira coisa que pensamos é na necessidade do cliente. Trabalhamos para construir um negócio em que ele é o grande beneficiário. Pelas respostas que temos recebido e pelos resulta-dos alcançados, acredito que estamos no caminho certo. A tendência é o banco ficar cada vez mais digital, que é o que o cliente deseja. Isso torna a oferta de produtos e atendimento mais eficiente.

As pessoas mais velhas e as menos fami-liarizadas com tecnologia têm dificuldade de acompanhar e lidar com as inovações. Como os senhores têm lidado com esse tipo de cliente?Roberto Setubal – De fato, os jovens têm mais facilidade e se adaptam mais rapidamen-te, mas observamos uso crescente de internet mesmo nos clientes de mais idade, e sabemos que eles também valorizam e gostam, apenas levam mais tempo para se adaptar. De qualquer forma, manteremos os formatos tradicionais de atendimento para quem preferir esse caminho. O cliente é quem vai escolher como prefere ser atendido, ele é o senhor a ser servido. n

18 revista Ciab FEBRABAN

ambiente de negócios

Instituições buscam parceriascom startups de TI do setor financeiro para adquirir e testar novas tecnologias ou mesmo contratá-las como fornecedoresde produtos e serviços

Fintechs desafiam eatraem interesse de bancos

Por Toni Sciarretta

revista Ciab FEBRABAN 19

ambiente de negócios

Uma nova forma de fazer negócios, impulsionada pela geração habituada com a internet desde o nascimento, a

partir dos anos 80, elimina intermediários, bus-ca a comparação exaustiva de produtos e preços, e valoriza o testemunho (ou reclamação) de ou-tros consumidores. É nesse ambiente que sites e aplicativos criados por jovens recém-saídos das universidades fazem agora transações que, até pouco tempo, eram exclusividade das agências bancárias e outros canais de atendimento das instituições financeiras: pagamentos de contas, renegociação de dívidas, transferência de valores e contratações de seguros.

As chamadas fintechs, startups de tecnolo-gia do setor financeiro, têm desafiado as em-presas tradicionais do setor, como afirmou o presidente do Itaú Unibanco, Roberto Setubal, na abertura do 26º Ciab FEBRABAN.

“Se a gente não souber trabalhar, olhan-do tudo o que está acontecendo no mundo, corre o risco de ficar para trás”, disse Setubal, em sua palestra no Ciab, reconhecendo que nunca esteve tão envolvido com tecnologia nos 22 anos em que está à frente do maior banco privado do país.

O desafio vem sob a forma de serviços de qualidade, ágeis, convenientes e com preço competitivo, e tem levado instituições finan-ceiras tradicionais a aprender com os novatos sobre como lidar com o novo ambiente de negócios. Mas as fintechs também encontram desafios, elas próprias, que a associação com os bancos pode ajudar a enfrentar.

Vistas como as “entrantes” do setor, as fintechs surgiram com a popularização dos smartphones e a digitalização da indústria e dos serviços. Elas são a vertente financeira da revolução digital que obrigou empresas de diferentes setores_ gravadoras de música, radiodifusão, imprensa, telecomunicações,

comércio varejista, moda, entre outras_ a re-ver antigos processos em nome da interação contínua com o consumidor.

Com estrutura enxuta e sem a pressão de reguladores e do compliance das grandes empresas, essas startups conseguem entregar com rapidez e transparência serviços que respondem a deman-das bastante específicas dos clientes, como apro-var um empréstimo, fazer a cotação de um seguro ou escolher um investimento. Algumas escapam, inclusive, dos impostos locais por oferecerem ser-viços do exterior ou atuarem em nichos fora do escopo da legislação tributária local.

Por outro lado, as fintechs esbarram em limitações de difícil superação para empresas de pequeno porte. Uma delas é a dificuldade de captar dinheiro, o insumo de maior relevância na competição dentro do sistema financeiro.

Para Rodrigo Corumba, vice-presidente da Capgemini,o apelo das fintechs passa por resolver de forma simplesos problemas dos clientes

Cac

alos

Gar

rast

azu/

FEBR

ABA

N

20 revista Ciab FEBRABAN

ambiente de negócios

Nove em cada dez startups do Vale do Silício hoje se dedicam a serviços financeiros, a maioria atuante na cadeia de pagamentos móveis. Juntas, essas empresas já receberam um total de US$ 27,5 bilhões em investimen-tos de fundos de venture capital desde 2010, segundo a consultoria Accenture.

Os investimentos nas fintechs são tão expressivos que alguns críticos questionam se não estamos prestes a ver o estouro de uma bolha fintech, como ocorreu com as empresas pontocom em 2000.

Profissionais de sucesso também largam carreiras promissoras em setores tradicionais para abrir sua própria finte-ch, exatamente como aconteceu pouco antes de 2000. Empresas sem receita são novamente avaliadas por múltiplos con-siderados irreais se forem analisadas as perspectivas de geração de caixa.

Veterano dos investimentos em tec-nologia, o ex-Goldman Sachs J.Christopher Flowers, hoje na firma de private equity (companhia que investe em empresa ainda não listada em Bolsa para fomentar seu crescimento) que leva seu nome, disse re-centemente ao The Wall Street Journal que a revolução fintech vai acabar mal para a maioria das startups do setor. Isso porque as empresas que fazem empréstimo online, por exemplo, tendem a ficar com os piores clientes.

“Nas finanças, quem expande mais rapidamente os empréstimos são sempre os que mais perderão”, disse. “Não espe-rem que o bitcoin ocupe o lugar do dólar nem que a Visa quebre. Os bancos são tão necessários para as transações que não há cenário em que eles não façam parte da foto”, completou.

Para Alessandro Hadami, diretor de inovação e pagamentos digitais do Lloyds Group, há várias semelhanças do que chama de bolha atual das fintechs com a das pon-tocom em 2000. No entanto, afirma ele, o tamanho da bolha atual é apenas uma fração da anterior. Isso porque, à época, a internet tinha cerca de 500 milhões de usuários, en-quanto hoje soma mais de 3,3 bilhões.

“Os serviços financeiros são produtos tipicamente digitais que podem ser vendidos remotamente, diferentemente da comple-xidade do passado quando se pensava em vender bens físicos. A qualidade dos negócios que estamos vendo hoje também é bastante superior a de 2000”, disse.

Robert Contri, chefe global de serviços financeiros da Deloitte, afirma que os US$ 27,5 bilhões investidos nas fintechs suge-rem, de fato, a emergência de uma bolha. No entanto, pondera ele, esse volume é apenas uma pequena porcentagem dos US$ 390 bilhões investidos em tecnologia da informação em 2015, estimados pela consultoria Gartner.

“É verdade que as fintechs têm tido valuations [avaliações de valor do negócio, com base na expectativa de receita de longa duração] muito acima das demais startups; isso ocorre simplesmente porque elas pre-cisam de muito mais dinheiro para entrar em um mercado consolidado” argumenta. “Os preços são elevados porque os inves-tidores veem uma oportunidade de entrar nesse negócio.”

Contri lembra ainda que, além dos ban-cos, algumas fintechs são disputadas tam-bém por gigantes digitais como Amazon, Google, Facebook e Apple, o que impulsiona ainda mais os preços dessas empresas.

Estamos vivendo uma bolhade fintech?

revista Ciab FEBRABAN 21

ambiente de negócios

No Brasil, elas não podem fazer empréstimos se não estiverem associadas a uma instituição financeira. Por esse motivo, muitas fintechs buscam se associar a bancos.

A maioria também não conta com áreas importantes de suporte para implementação dos serviços e o cumprimento dos contratos com os clientes, como assessoria jurídica, ouvidoria, atendimento ao consumidor e mesmo tecno-logia. Pouquíssimas estão também preparadas para lidar com questões de segurança da infor-mação que, em breve, serão exigidas também pelos reguladores. Nos EUA, o Federal Reserve (Banco Central americano) trabalha com ou-tras agências na elaboração de procedimentos mínimos de segurança exigidos nas transações e manipulação de informações dos clientes.

Indicação e confiançaPara Rodrigo Corumba, vice-presidente de serviços financeiros da consultoria Capgemi-ni, parceira tecnológica da Caixa Econômica

Federal, o apelo das fintechs passa por resolver de forma simples os problemas dos clientes sem o inconveniente de deslocamentos desnecessá-rios, ligações telefônicas longas ou o assédio de funcionários tentando empurrar outros produ-tos para cumprir metas de venda.

Por esse motivo, destaca ele, os clientes estão mais dispostos a recomendar aos ami-gos os serviços que descobriram em fintechs do que o dos bancos tradicionais. Uma pes-quisa da consultoria feita neste ano com 16 mil pessoas, em 32 países, mostra que 54,9% dos entrevistados recomendariam um serviço prestado por uma fintech, enquanto apenas 38,4% indicariam o de um banco. Na Améri-ca Latina, a recomendação das fintechs atinge 67,2%, segundo a Capgemini.

Curiosamente, a mesma pesquisa revelou que as instituições financeiras tradicionais ain-da são detentoras de mais confiança dos clien-tes do que as fintechs; 54,5% dos entrevistados disseram ter confiança total no seu banco, en-

Font

e: A

ccen

ture

* até o 1º trimestre

Volumeglobal de

investimentos,em US$ bilhões

2010 2011 2012 2013 2014 2015 2016*

27,565*

22,265

12,688

4,5903,1752,5371,791

FINTECH BOOM Fundos de venture capital aumentam financiamentos em startups financeiras

22 revista Ciab FEBRABAN

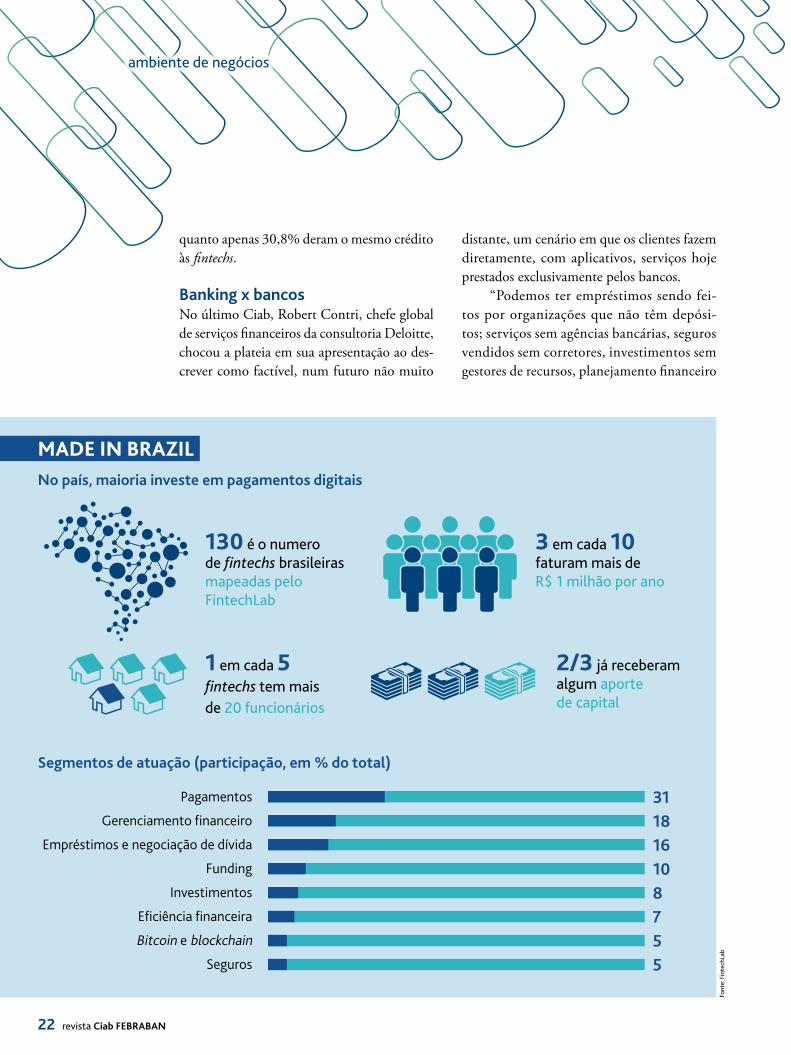

MADE IN BRAZILNo país, maioria investe em pagamentos digitais

2/3 já receberamalgum aportede capital

Font

e: F

inte

chLa

b

ambiente de negócios

quanto apenas 30,8% deram o mesmo crédito às fintechs.

Banking x bancosNo último Ciab, Robert Contri, chefe global de serviços financeiros da consultoria Deloitte, chocou a plateia em sua apresentação ao des-crever como factível, num futuro não muito

distante, um cenário em que os clientes fazem diretamente, com aplicativos, serviços hoje prestados exclusivamente pelos bancos.

“Podemos ter empréstimos sendo fei-tos por organizações que não têm depósi-tos; serviços sem agências bancárias, seguros vendidos sem corretores, investimentos sem gestores de recursos, planejamento financeiro

311816108755

Pagamentos

Gerenciamento financeiro

Empréstimos e negociação de dívida

Funding

Investimentos

Eficiência financeira

Bitcoin e blockchain

Seguros

Segmentos de atuação (participação, em % do total)

130 é o numerode fintechs brasileirasmapeadas peloFintechLab

1 em cada 5fintechs tem maisde 20 funcionários

3 em cada 10faturam mais deR$ 1 milhão por ano

revista Ciab FEBRABAN 23

Robert Contri, da deloitte, chocou a plateia do Ciab FEBRABAN ao descrever como factível, num futuro não muito distante, um cenário em que os clientes fazem diretamente, com aplicativos, serviços hoje prestados exclusivamente pelos bancos

ambiente de negócios

“Vejo como um desafio, mas também como uma oportunidade porque podemos fazer parcerias e aprender muito com elas; acredito muito mais em redução de margens do que em perda de mercado”, disse Roberto Setubal, no Ciab. “Redução, porque essas em-presas trazem novas formas de fazer o serviço que os bancos prestam; isso, certamente, vai levar à pressão de preço”, explicou. “Por outro lado, nós, bancos, via tecnologia, teremos uma grande capacidade de reduzir custos operacio-nais; as margens vão se reduzir, mas os custos também, e essa equação continuará fechando, se soubermos trabalhar direito”, completou.

O primeiro banco brasileiro a se apro-ximar das fintechs no Brasil foi o Bradesco,

sem planejadores, transações sem traders, fu-sões e aquisições sem advisors etc”, afirmou. “Não sei se será assim, mas são, todos, ce-nários possíveis.”

O cenário hipotético vai ao encontro da afirmação atribuída ao empresário Bill Ga-tes, fundador da Microsoft, e repetida pelos entusiastas de serviços tecnológicos, de que as pessoas não precisam de bancos, mas de serviços bancários_ “we don’t need bank, but banking”.“Mas não acho que será esse o ca-minho; o mais provável é que tenhamos um pouco disso convivendo com os serviços feitos pelos bancos tradicionais”, completou Contri.

Cooperação e parceriasVários bancos estrangeiros e brasileiros têm buscado parcerias com fintechs para adquirir e testar novas tecnologias ou mesmo contra-tá-las como fornecedoras de produtos e servi-ços. Para algumas instituições, as fintechs fun-cionam como um laboratório de “oxigenação” e de reciclagem de processos, além de celeiro para encontrar novos talentos profissionais.

“Todos os grandes bancos estão investindo pesado em fintechs; não estão sentados, esperando para ver o que vai acontecer”, disse Sajal Mukher-jee, líder de transformação bancária global da IBM, destacado para estudar a transformação dos serviços bancários. “Esses bancos aproveitam o contato com as fintechs para se tornarem institui-ções digitais; e a maior dificuldade é a cultural.”

Nos Estados Unidos, bancos como Gold-man Sachs, Morgan Stanley e JP Morgan Cha-se investem em plataformas de pagamentos e outros serviços financeiros de fintechs do Vale do Silício. Os três lideram um consórcio com a participação de 40 instituições financeiras globais, da qual o brasileiro Itaú Unibanco faz parte, para acertar a padronização e discutir o uso da tecnologia de moeda virtual.

Foto

Andr

es/F

EBRA

BAN

24 revista Ciab FEBRABAN

ambiente de negócios

que lançou ainda em 2014 o seu programa InovaBra. O programa, que está na segunda edição, seleciona em média 10 startups por ano, a maioria desenvolvendo produtos financei-ros com aplicação potencial no banco. Essas fintechs passam a interagir durante seis meses com o alto comando do Bradesco, em visitas frequentes à Cidade de Deus, na sede do ban-co, em Osasco.

No final do programa, as empresas que concluírem com sucesso a formatação de suas soluções terão a possibilidade de comercializar seus produtos para o Bradesco. O banco pode ainda se tornar um investidor estratégico nessa startup ou mesmo comprá-la.

Segundo Rony Sakuragui, consultor de gestão de tecnologia da Scopus/Bradesco, uma startup selecionada pelo Bradesco consegue po-tencializar a captação de recursos junto à sua rede de investidores. Cada startup recebe em média R$ 150 mil indiretos do Bradesco, a maioria sob a forma de serviços contratados para melhorar o desenvolvimento de seus pro-dutos. Em troca, o banco não pega uma parti-cipação na empresa, como ocorre normalmente nesse tipo de parceria.

“Esse modelo funciona porque conse-guimos engajar o empreendedor a fazer uma experimentação e a entregar algo que real-mente funciona”, afirma Sakuragui. “Coloca-

“o BANCo APRENdE, ANtEs dE TUdO, A TRABALHAR COM AS STarTupS; APRENdE A lidAR Com As tECNologiAs dE FoRA, métodos dE tRABAlho diFERENtEs”Erica Jannini, do Itaú Unibanco

“todos os gRANdEs BANCos Estão iNvEstiNdo PEsAdo Em FinTechS; Não Estão sENtAdos, EsPERANdo PARA vER o quE vAi ACoNtECER”Sajal Mukherjee, da IBM

Cac

alos

Gar

rast

azu/

FEBR

ABA

N

Cac

alos

Gar

rast

azu/

FEBR

ABA

N

revista Ciab FEBRABAN 25

26 revista Ciab FEBRABAN

ambiente de negócios

mos o produto à prova em áreas diferentes do banco _comercial, jurídico, tecnologia etc_ e, ao final, sai formatado em condições de ser vendido para uma grande corporação.” De acordo com o consultor, como contraparti-da, o Bradesco consegue experimentar essas inovações em um tempo menor e com um custo inferior ao que teria se tentasse fazer internamente.

No ano passado, o Itaú criou o Cubo, es-paço de coworking em São Paulo, que já conta com 55 startups em funcionamento. Inspirado nos chamados ecossistemas de inovação do Vale do Silício, o Cubo busca reunir num mesmo local startups de diferentes naturezas, investidores de venture capital (capital de risco), especializados em aportar recursos em empresas nascentes, além de fornecedores de tecnologia e grandes empresas para fomentar o empreendedorismo digital.

Após um ano de funcionamento, o banco contabiliza o treinamento de mais de 3.000 funcionários em eventos no Cubo. “O ban-co aprende, antes de tudo, a trabalhar com as startups; aprende a lidar com as tecnologias de fora, métodos de trabalho diferentes, tanto de desenvolvimento quanto na forma de pensar em novos negócios”, disse Erica Jannini, supe-rintendente de gestão de TI do Itaú. “Aprende-mos a trabalhar com essa cultura de escassez, mas com uma agilidade maior; é uma mudança cultural muito grande.”

Na aproximação com o mundo digital, o Santander escolheu replicar no Brasil um laboratório de inovações desenvolvido pela Mastercard em Dublin, na Irlanda. Chamado SantanderLab, a ideia inicial era focar no de-senvolvimento de produtos de meios de paga-mentos por causa da parceria com a bandeira de cartões. No entanto, outras áreas do banco se interessaram em participar e agora o labo-ratório trabalhará também com demandas das dos segmentos de seguros e de investimentos, entre outros setores.

Diferentemente do Cubo, que abriga startups fora do banco e de diferentes áreas de atuação, o SantanderLab vai desenvolver soluções para demandas próprias. “Esse la-boratório vai ter funcionários do banco _ou do Lab_ trabalhando exclusivamente para o Santander”, disse Rodrigo Cury, superinten-dente de cartões do Santander.

Para atuar especificamente com as fin-techs, o Santander preferiu seguir com seu programa de apoio à pesquisa universitária, o Universia. O banco também faz concursos para aportar recursos em startups que desper-tarem o seu interesse.

O Banco do Brasil também prepara no-vidades sobre parcerias com startups e univer-sidades para anunciar em agosto. Até então, a

Rodrigo Cury, do Santander, afirma que banco vai desenvolver soluções para demandas próprias

Cac

alos

Gar

rast

azu/

FEBR

ABA

N

revista Ciab FEBRABAN 27

segurança

28 revista Ciab FEBRABAN

ambiente de negócios

O site QueroQuitar, que faz a rene-gociação online de dívida em atraso, foi o primeiro colocado na premiação de melhor fintech participante da última edição do Ciab FEBRABAN, ocorrida entre 21 e 23 de junho, em São Paulo. O QueroQuitar, que tem hoje 498 mil consumidores cadastrados, garante oferecer diversas oportunidades de acordo para recuperar um total de R$ 1,6 bilhão de dívidas de inadimplentes.

Segundo Marc Antonio Lahoud, funda-dor da startup, a principal inovação do site foi criar um canal transparente que possibilite uma negociação rápida e sem constrangi-mentos para os devedores.

“Mais do que recuperar créditos, recu-peramos clientes para as empresas. Temos 60 milhões de CPF negativados, 40% da população brasileira. São pessoas que não têm crédito e não podem consumir”, disse Lahoud. A startup também participou do pro-grama InovaBRA, do Bradesco.

Participaram da etapa final da premia-ção nove fintechs, que puderam expor seus trabalhos para um júri composto por profis-

sionais dos setores de tecnologia e de negó-cios dos bancos. As startups foram analisadas segundo critérios como inovação, simplici-dade, relevância, possibilidade de expansão e qualidade dos gestores.

O segundo lugar ficou com a EasyCredi-to, uma startup que avalia e oferece crédito de diferentes instituições para consumidores com pouco ou nenhum acesso a serviços fi-nanceiros. Para analisar o crédito dos consu-midores, a EasyCredito busca informações nas redes sociais, além dos serviços de geo-localização e dos bureaus de crédito.

“Verificamos a popularidade do usu-ário nas redes sociais, seu perfil no Face-book e no LinkedIn. Normalmente, somos os primeiros a saber se a pessoa tem um novo trabalho. Também sabemos se mu-dou de endereço antes mesmo de ela atu-alizar os dados no banco”, disse o fundador Marcos Ramos.

A israelense PayKey foi a terceira colo-cada neste ano com a plataforma que per-mite realizar transferências de pequenos va-lores entre usuários dentro de redes sociais

Ciab premia startup de renegociação de dívida

instituição tem dado preferência a programas internos para incentivar o empreendedorismo entre os funcionários. Um dos projetos incuba-dos desenvolveu um aplicativo para celular que gerencia as filas nas agências. O app, que indi-cará em tempo real o tempo de espera previsto, deve substituir em breve os totens físicos que imprimem senhas por ordem de chegada nas agências. O portal de renegociação de dívidas também surgiu desse programa.

Segundo Marco Mastroeni, diretor de negócios digitais do BB, o próximo passo será atuar com grupos fora do banco. "O convívio com essas startups é muito impor-tante. É onde você vê, de fato, os problemas reais dos clientes para depois gerar uma so-lução”, afirma. “Hoje, levamos mais de um ano para desenvolver um produto e depois descobrimos que ele não funciona; esse am-biente favorece conceber rapidamente um

revista Ciab FEBRABAN 29

como o Facebook Messenger, WhatsApp e Twitter. A proposta da startup é permi-tir que os pagamentos sejam efetuados da mesma forma com que ocorrem as mensagens instantâneas.

Para efetuar as transações, no en-tanto, os usuários precisam conectar o seu internet banking às redes sociais. No momento, a startup israelense testa a plataforma em um projeto-piloto do Citibank. A empresa faz parte também do FinTech Innovation Lab da Accenture, em Londres, que conta com o financiamento de 16 bancos internacionais. “Transferir dinheiro tem que ser tão fácil como bater papo no WhatsApp ou no Messenger”, disse Omer Paz, fundador da PayKey, que esteve no Ciab para apresentar a solu-ção às instituições financeiras nacionais. “Nossa tecnologia pode atingir mais de 2 bilhões de pessoas.”

Omer Paz, da PayKey; Marc AntonioLahoud, da QueroQuitar, e Marcos Ramos,da EasyCredito: empresas vencedorasdo Ciab Fintech day

produto, errar logo, se for o caso, descartá-lo ou aperfeiçoá-lo”, complementa.

Outras iniciativasFora dos grandes bancos, a Porto Seguro tam-bém desenvolveu a aceleradora de startups Oxi-gênio, em parceria com a americana Plug and Play, aceleradora do Vale do Silício. O foco também é gerar soluções para demandas de interesse da Porto Seguro.

O tema fintech motivou a criação de um grupo de trabalho no Banco Central focado es-pecificamente na digitalização de documentos, que permitiu a abertura de instituições total-mente digitais no país, como o Banco Original. O grupo também acompanha os debates inter-nacionais para regulamentar o uso de moedas eletrônicas, como o bitcoin.

Na FEBRABAN (Federação Brasileira de Bancos), o assunto também é acompanhado com interesse, especialmente por trazer ao mercado inovações tecnológicas com benefícios ao con-sumidor. A entidade defende que a atualização das normas e do arcabouço legal hoje existentes seja capaz de garantir condições equivalentes de atuação para os agentes do mercado e facilitar a absorção de novas tecnologias e processos pelas instituições financeiras já existentes, sem tolher a contribuição das empresas inovadoras mais re-centes para o bom funcionamento do sistema.

Diante das demandas do cliente hiper-conectado e das inúmeras possibilidades de serviços prestados pelo mundo digital, o se-tor financeiro não quer ser o próximo taxista surpreendido tarde demais por um aplicativo como o Uber. n

Cac

alos

Gar

rast

azu/

FEBR

ABA

N

30 revista Ciab FEBRABAN

integração

Em seguros, a frase “o futuro pertence às fintechs” espalha-se como um mantra. Boa parte dos executivos acredita que os pe-

quenos empreendedores com grandes ideias vão ditar o ritmo e a forma de inovação do mercado.

“A integração com a internet das coisas (IoT) e a exploração do big data para incre-mentar a experiência do consumidor e reduzir os riscos são os caminhos prováveis para a evo-lução do setor”, afirmou Daniel Rocha, diretor de Serviços Financeiros da Capgemini, durante

a 26ª edição do Ciab FEBRABAN.Ciente disso, a CNseg (Confederação Na-

cional das Empresas de Seguros Gerais, Pre-vidência Privada e Vida, Saúde Suplementar e Capitalização) selecionará em agosto cinco projetos com estas startups que agreguem valor ao mercado de seguros.

Estão previstos investimentos de R$ 1 milhão nesta primeira etapa, informou Marco Barros, diretor geral da CNseg e um dos idealizadores do projeto. “O progra-

Conectar para segurarPor Denise Bueno

Internet das coisas oferece oportunidade para que mercado segurador se aproxime de clientes

revista Ciab FEBRABAN 31

integração

ma pretende estimular e colaborar com o empreendedorismo, identificando ideias e, consequentemente, seus impactos diante das inovações que chegam ao setor.”

Apresentada no Ciab FEBRABAN, a pesquisa Voice of the Consumer (Voz do Con-sumidor) realizada pela Capgemini e pela Efma com mais de 15,5 mil usuários de seguradoras do mundo inteiro traz dados que estimulam todos no mundo de seguros a correr atrás de núcleos de aceleradoras de startups. Um deles é relevante para quem está na posição de es-pectador. Aproximadamente um quarto dos clientes da geração Y diz que provavelmente contrataria seguros de empresas de tecnologia não tradicionais, o que significa que há no ar uma grande ameaça de novos concorrentes.

“Na BB Seguridade, nos preocupamos muito mais com empresas de tecnologia que podem vender seguro do que com competi-dores tradicionais”, afirmou a diretora Angela Beatriz. “Tenho participado de eventos sobre inovação dentro e fora do Brasil e percebo que

o modelo disruptivo pode não vir de uma se-guradora, mas de uma empresa que investe em conhecer a dor do cliente”, afirmou.

Segundo ela, a praticidade gera uma utili-zação muito grande. O canal mobile, uma vez acertado, pode mudar as vendas de patamar,

Cac

alos

Gar

rast

azu/

FEBR

ABA

N

daniel Rocha, da Capgemini, afirma que a integração com a internet das coisas (IoT) e a exploração do big data são os caminhos prováveis para a evolução do setor de seguros

* Fonte: Pesquisa Capgemini

Um quarto de todos os clientes planeja comprar ou renovar o seguro por meiode canais digitais nos próximos 12 meses

Mais de 45% dos clientes da classe A e B da geração X (nascidos entre os anos 60e meados dos 70) devem adotar ecossistemas inteligentes, dispositivos conectados e vestíveis. Já na geração Y (nascidos entre o fim dos anos 70 e no início dos 90), esse percentual sobe para 50%

31% dos clientes com alto poder aquisitivo afirmam que podem vir a contratar seguros de empresas de tecnologia, percentual que sobe para 47% entre osclientes mais abonados da geração Y

Apenas 16% das seguradoras acreditam que os clientes aceitarão carros sem motoristas, enquanto 23% dos clientes demonstram esse interesse

A voz do consumidor*

32 revista Ciab FEBRABAN

integração

caso a empresa de seguros atenda completamente as necessidades do cliente. “O mobile já supera as transações via internet em cinco vezes, e, juntos, representam mais de 60% das transações reali-zadas no BB.”, diz. “Já vemos essa tendência nas empresas que compõem o grupo BB Seguridade”.

Em tempos de crise, as seguradoras afir-mam que precisam analisar muito antes de in-vestir em tecnologia e também aguardam mu-danças na regulamentação para poderem adotar processos mais simples, como, por exemplo,

fechar um negócio sem assinatura do cliente ou mesmo sem um corretor de seguros, o que hoje não é permitido pelo arcabouço legal do se-tor, regulado pela Superintendência de Seguros Privados (Susep). “Não adianta mais relutar. O Uber é um exemplo clássico. Pode ter protestos, mas se o cliente quer, a regulamentação virá”, comentou Fabiano Droguetti, diretor de Ope-rações e Gestão de Aplicações da Tivit.

Segundo Marcelo Blay, CEO da Minuto Seguros, a complexidade dos produtos e a fal-

A Porto Seguro, maior seguradora de automóvel do Brasil, deu o pontapé inicial do mercado deste segmento em relação ao tema fintech, não na relação com clientes, mas também para aumentar sua eficiência e gerir pessoal. No final do ano passado abriu a Oxigênio, a aceleradora do grupo, e, em junho deste ano, já tinha cinco projetos es-colhidos para integração a várias empresas do grupo. Outros sete estão em análise, pre-vistos para entrar em cena até o primeiro trimestre de 2017.

A Bynd, startup de caronas com mais de 15 mil usuários em quatro clientes corporativos, passou a ser oferecida aos funcionários da Porto Seguro. Quem dá e quem recebe caronas ganha pontos e os acumula no cartão, para trocar por milhas ou outros produtos.

“O app oferece experiência de uso sim-ples e em tempo real para conectar pessoas e promover integração, economia e sustenta-bilidade nas empresas; e tem grande sinergia com a Porto Cartões”, explicou Italo Firmino, da Oxigênio, a aceleradora do grupo.

A PDVend é um ponto de venda para loja física que permite a varejistas vender produtos e gerenciar lojas por meio de ta-blets e celulares. A sinergia com a Porto está no uso do sistema pelos prestadores de ser-viços que atendem clientes da seguradora.

A Planejei descomplica o planejamen-to financeiro. Foi criado o robô Marvin, um consultor que acompanha os objetivos e metas do usuário diariamente. Ele é 100% automático, integrado com bancos e car-tões e pode ser aproveitado pela Porto Vida e Previdência.

O Trackage monitora bagagens, indica sua localização exata e alerta sobre eventuais violações em tempo real. É um app indicado para ser integrado ao seguro viagem.

Já a Telep complementa a atuação da Co-necta, empresa de telecomunicações do grupo. O aplicativo móvel permite que as empresas economizem nas contas telefônicas, monito-rando e analisando os gastos dos funcionários, identificando o mau uso e cobranças indevidas, e sugerindo o plano mais adequado para as necessidades de cada empresa.

Porto Seguro integra startups em atividades

revista Ciab FEBRABAN 33

integração

ta de conhecimento a respeito do seguro em si fazem com que o elemento humano ainda seja parte importante do processo de contra-tação. “Até o Google, gigante do mundo da tecnologia, decidiu interromper sua incursão no mundo da venda de seguros pela internet, pois chegou à conclusão que os clientes pre-cisam de um apoio humano durante e após o processo de contratação.”

Até 2015, as startups no setor eram todas corretoras de seguros, como a Minuto Seguros, Smartia, Sossego, TaCerto, Escolher Seguro, Bidu e Compara. Eram chamadas praticamen-te de comparadoras de preços de automóvel. Só que rapidamente elas passaram a acompanhar a jornada digital do consumidor, trazendo, para o mercado de seguros, novos clientes, princi-palmente os que faziam buscas que remetiam à organização das próprias férias. O seguro via-gem passou a ser o produto de maior sucesso dessas fintechs. E, a partir daí, vieram os seguros de carros, de vida, para animais, de acidentes pessoais, entre outros.

Neste segundo semestre, mais duas pla-taformas digitais de peso devem entrar na disputa pelos consumidores: a Youse, da Cai-xa Seguradora, e a ThinkSeg, idealizada por André Gregori, ex-BTG Pactual. O plano de negócios da ThinkSeg prevê investimentos de R$ 50 milhões no prazo de cinco anos, com 300 mil itens segurados e mais de 2 milhões de usuários. “É realmente uma nova forma de fazer negócio, que vai ao encontro do que o cliente quer comprar e pagar, e não mais daquilo que uma empresa quer vender”, explica Gregori, que há quatro anos viaja o

Cac

alos

Gar

rast

azu/

FEBR

ABA

N

“NA BB sEguRidAdE, Nos PREoCuPAmos muito mAis Com EmPREsAs dE tECNologiA quE PodEm vENdER sEguRo do quE Com ComPEtidoREs tRAdiCioNAis”Angela Beatriz, da BB Seguridade

Fernando Nogueira César, da dell,proferiu a palestra sobre a revolução

gerada pela internet das coisas Cac

alos

Gar

rast

azu/

FEBR

ABA

N

34 revista Ciab FEBRABAN

integração

mundo pesquisando novas formas de negó-cios em seguros.

Segundo Daniel Rocha, da Capgemini, mais de US$ 16 bilhões já foram investidos em fintechs de seguros nos Estados Unidos. O especialista acredita na tendência de que a ge-ração Y, apesar de se comunicar com frequência com as seguradoras, tenha menos experiências positivas com elas do que os consumidores de outras faixas etárias. Esse público interage mais em todos os canais de comunicação, principal-mente nos digitais, sendo até 2,5 mais vezes nas

mídias sociais do que os outros clientes, e duas vezes mais por meio de dispositivos móveis.

Fernando Nogueira César, gerente da Dell que proferiu a palestra sobre a revolução gerada pela IoT, mostrou o potencial transformador da indústria de seguros. Os smartwatches, que ser-vem para monitorar a frequência cardíaca e as atividades dos usuários, ajudarão cada vez mais as empresas de seguro de vida a fazerem estima-tivas mais precisas sobre a expectativa de vida de seus clientes. As conexões tecnológicas com a casa podem mandar avisos de fogo, água ou assalto.

Lemonade, um aplicativo que se propõe a aproximar grupos de pessoas querendo comprar seguros e investidores querendo bancar esse risco

Bought by Many se especializou em juntar pessoas com necessidades

específicas para solicitar o desenvolvimento de produtos adequados ou pleitear descontos

O aplicativo Oscar é tido com um de mais sucesso nos EUA e atua com

saúde. O app é muito simples e intuitivo, e tem a função de ajudar as pessoas a buscarem na rede referenciada médicos e clínicas para agendamento de consultas. Os usuários podem informar pelo aplicativo quais são os sintomas e assim um atendente pode iniciar o primeiro atendimento médico já pelo telefone

A escocesa Cuvva faz o seguro do carro emprestado

de um amigo, pelo tempo do

empréstimo, como, por exemplo, pelo período de uma hora. Todo o processo é feito num smartphone

A Sure faz o seguro viagem específico para o voo, cobrindo desde o

momento em que o avião levanta voo até o pouso

A Kroodle usa o perfil da pessoa no Facebook para coletar

informações importantes na formação do preço, permitindo a compra de seguro de vida em apenas um passo

O Metromile, empresa sediada em São Francisco (EUA), é a mais famosa

por cobrar por milha dirigida, além de monitorar o uso de combustível, a manutenção do veículo e sua localização

A Social Intelligence busca informações nas redes sociais para ajudar seguradoras a precificar um risco comcarência de dados

O Snapsheet é um aplicativo que permite

que o cliente tire as fotos de seu carro batido e, em menos de três horas, já receba um orçamento para o conserto

A Spex atua no dia-a-dia de vistoriadores

através de ferramentas tecnológicas que facilitama análise de documentos

A Bauxy permite que os segurados apenas tirem

uma foto do recibo de pagamento de um conserto de lente deóculos e faz todo o processopara ajudar o cliente areceber o ressarcimento da seguradora

Até em organizaçãohá espaço para as startups ajudarem

no tema seguros. A Knip e a Getafe, por exemplo, permitem que o cliente armazene em apenas um lugar todas as informações sobre seusseguros

InsurTechs no mundo

revista Ciab FEBRABAN 35

integração

A mudança também já é realidade no seg-mento de seguro de carros. Estão ficando cada vez mais populares produtos como “PAYD – Pay as You Drive” (pague baseado no uso do veícu-lo) e PHYDd – “Pay How You Drive” (pague baseado em como você dirige). No Brasil, as seguradoras começam a ingressar neste segmen-to, usando informações geradas através da IoT e telemática para prevenção de acidentes e precifi-cação de riscos. A Porto Seguro acompanha um grupo de jovens com esse objetivo, e a Liberty Seguros pôs em prática um projeto-piloto que está perto de se tornar uma estratégia definitiva.

O mesmo acontece com os grandes riscos, como os existentes para seguros de plataformas de petróleo, portos e satélites. Resseguradoras e seguradoras já usam drones para inspecionar ris-cos, como ocorreu em agosto de 2015 na Chi-na. O incêndio do porto Tianjin, com mais de 100 mortos, durou dias e deixou uma conta de mais de US$ 3,5 bilhões para as seguradoras. O uso de drones e imagens de satélite permiti-ram uma primeira avaliação dos estragos, mais agilidade dos gestores de riscos que puderam mitigar perdas, e mais rapidez no pagamento de indenizações aos clientes.

Segundo Cristiano Barbieri, diretor de TI da SulAmérica, a área de tecnologia da informação tem que funcionar como uma startup, e não mais como uma área tecnoló-gica. “Temos de ser muito mais inovadores, mais baratos e mais rápidos”, afirma.

Barbieri acredita que o setor terá finte-chs parceiras, usará fintechs de concorrentes e outras startups para ajudar a consolidar toda a cadeia de valor. A SulAmérica, uma compa-nhia que atua em todos os segmentos e que tem 7 milhões de clientes, conseguiu chegar há mais de 5 milhões de transações e 1 milhão de downloads em seu aplicativo de saúde. Ele cita também o cartão virtual de saúde, com a

qual o segurado checa descontos em farmácias e o andamento do pedido de reembolso, entre outras funções. “Isso gerou a redução de mais de 1 milhão de ligações no call center”, conta.

As seis palestras realizadas na Trilha de Se-guros no Ciab FEBRABAN 2016 deixaram claro que as companhias de seguros estão atentas aos danos causados às operadoras de Telecom com comunicadores instantâneos, como o WhatsApp. E as companhias estão assustadas com o impacto do que chamam de InsurTech, ou seja, a explosão de startups no mercado segurador.

Segundo estudo da Pricewaterhouse-Coopers, uma em cada cinco seguradoras no mundo está engajada com uma fintech para inovar algum ponto da cadeia entre a criação de produtos ao atendimento do cliente. No Brasil, a tendência é a mesma: com parcerias entre fintechs, seguradoras e corretores reinventam-se para agregar valor nessa cadeia de negócio. “O cliente é o protagonista”, garantiu Cristiano Barbieri, diretor da SulAmérica. n

Foto

And

res/

FEBR

ABA

N

Para Cristiano Barbieri, da SulAmérica, a área de tecnologia da informação tem que funcionar como uma startup, e não mais como uma área tecnológica

36 revista Ciab FEBRABAN

decifrar para nãoser devorado

Por Ediane Tiago

Bancos brasileiros integram consórciointernacional para soluções baseadas em plataformas de contabilidade distribuída

revista Ciab FEBRABAN 37

blockchain

Neste ano, o ciab febraban recebeu profissionais ávidos por decifrar o blockchain – uma tecnologia recen-

te, ainda de difícil entendimento para leigos, também conhecida como plataforma de con-tabilidade distribuída. Os auditórios lotaram e houve quem assistisse às palestras em pé. Nos corredores e estandes, o tema também agitou o congresso. O interesse em torno da tecnologia foi incentivado pela entrada do Itaú Unibanco e do Bradesco no consócio internacional R3, que lidera a pesquisa e o desenvolvimento de soluções baseadas em blockchain para um gru-po formado por mais de 50 instituições finan-ceiras em todo o mundo.

O mercado financeiro está globalmente empenhado em dominar o blockchain – uma grande rede contábil que integra, de forma

descentralizada, transações realizadas com di-ferentes ativos (físicos, digitais e contratos). “A diferença está na movimentação de valores di-retamente entre as partes, sem intermediários”, explicou Fábio Chesini, diretor de pesquisa do Gartner. Os bancos ainda não sabem como utilizar a tecnologia em seus negócios, diz ele.

“É uma ruptura importante para o setor; as instituições financeiras precisam redefinir a forma como trabalham”, confirmou Nitin Gaur, diretor do laboratório de blockchain da IBM. Na prática, adotar o blockchain significa deixar um modelo centralizado e fechado para operar de forma aberta. “O maior desafio é construir uma rede de confiança, com sistemas capazes de assegurar clientes e instituições”, disse Gaur.

A única certeza do mercado é que não dá para fugir desta onda tecnológica. Os espe-

"BANCos BRAsilEiRos vão dissEmiNAR soluçõEs NA AméRiCA lAtiNA"Charley Cooper, do R3

"os BANCos AiNdA Não sABEm Como utilizAR A tECNologiA Em sEus NEgóCios"Fábio Chesini, do gartner

Du

Am

orim

/FEB

RABA

N

Cac

alos

Gar

rast

azu/

FEBR

ABA

N

38 revista Ciab FEBRABAN

blockchain

cialistas que se apresentaram durante o Ciab FEBRABAN 2016 foram categóricos: a con-tabilidade distribuída é uma ruptura tão im-portante para os serviços financeiros como foi a internet. “Não há opção: quem não desven-dar o blockchain, será devorado por ele”, disse Marco Aurélio Crestoni, chefe do escritório de tecnologia do Citi. Por isso, é tão importante criar um ecossistema para desenvolver as solu-ções. “Também é algo que não dá para tocar sozinho”, lembrou Crestoni.

“A adesão dos bancos brasileiros é funda-mental para disseminar a tecnologia na Amé-rica Latina”, destacou Charley Cooper, diretor do R3. Ele reconhece a importância global do Brasil em tecnologia bancária e acredita que as instituições brasileiras terão papel relevante no desenvolvimento do blockchain.

Cooper lembrou que o R3 já lançou uma plataforma de contabilidade distribuída para o mercado financeiro, chamada Corda. “Alguns de nossos clientes estão operando a solução para testá-la e validá-la.” Além dela, o executivo afirmou que o R3 está identificando soluções para resolver problemas de negócios específicos do setor bancário. “Pretendemos lançar novos produtos no próximo ano.”

Mauricio Salas, superintendente de ar-quitetura do Itaú Unibanco, fez questão de lembrar que o Itaú foi o primeiro banco bra-sileiro a se juntar ao R3 (no final de abril). “A associação nos permite estudar a tecnologia e seus casos de uso; o objetivo é entender onde existe maior benefício para o consumidor e oportunidade de captura de eficiência para os nossos negócios”, explicou.

O Itaú, segundo o executivo, aprofunda os conhecimentos técnicos sobre o blockchain para analisar como a tecnologia pode mudar a indústria financeira e seus modelos de negó-cios. “Nosso centro de competência interno tem discutido e acompanhado a evolução do blockchain”, diz. Além de comandar os traba-lhos com as áreas de negócios do banco, a equi-pe do Itaú realiza eventos para discutir o tema com especialistas, fintechs e outras empresas.

O Bradesco anunciou associação com o R3 durante o Ciab. “Esta é uma das nossas frentes de trabalho”, afirmou Rony Sakuragui, consultor de Gestão de Tecnologia da Scopus/Bradesco. O consórcio tornou-se a voz dos bancos na pesquisa e desenvolvimento de soluções de contabilidade distribuída, e é uma ponte importante para criar pa-drões globais de operação, disse ele. “Estamos ava-liando se vamos ou não testar o Corda”, adiantou.

Para ampliar a capacidade de análise de soluções, a equipe da Scopus trabalha com a área de tecnologia e inovação do Bradesco. O interesse em blockchain também se reflete na se-

"AssoCiAção Com o R3 PERmitE ENtENdER oNdE ExistE mAioR BENEFíCio PARA o CoNsumidoR"Mauricio Salas, do Itaú Unibanco

Cac

alos

Gar

rast

azu/

FEBR

ABA

N

revista Ciab FEBRABAN 39

blockchain

leção de fintechs, pelo programa InovaBra (que apoia financeiramente projetos de empresas novatas), e a conversa com outros bancos. “A ideia é ter uma espécie de comitê brasileiro, do qual o R3 quer participar”, diz Sakuragui.

O Bradesco anunciou que, até o final deste ano, começará a testar soluções de contabilidade distribuída. Serão dois servi-ços distintos. “Fechamos parcerias com duas fintechs, ambas participantes do InovaBra, para aprender sobre a tecnologia e avançar nos pilotos”, comenta Sakuragui. A eWally desenvolveu uma carteira digital_ que pode ser utilizada em telefones inteligentes (smar-tphones)_ baseada na tecnologia de conta-bilidade distribuída. O serviço consiste em permitir depósitos e saques pela rede de cor-

respondentes bancários Bradesco Expresso.Já a BitOne, também selecionada pelo

Bradesco, desenvolve soluções para facilitar transferências de valores, processamento de pagamentos e gestão financeira. “Vamos testar as soluções e também o modelo de inovação aberta”, explicou Sakuragui.

Para testes em larga escala, lembra Gaur, os bancos podem buscar integração aos negó-cios de cadeias produtivas mais avançadas em soluções de blockchain, com os segmentos de saúde e logística. “Essas redes estão se forman-do e há intensa troca de valores e produtos; como há sempre um ativo físico relacionado, a segurança é maior”, disse.

Joaquim Kiyoshi Kavakama, superin-tendente geral da Câmara Interbancária de

"O BRASIL PRECISA SERmAis ágil NA ElABoRAção dE REgRAs PARA A tECNologiA"Paschoal Baptista, da deloitte

Cac

alos

Gar

rast

azu/

FEBR

ABA

N

"A iNtEgRAção dE sERviços FiNANCEiRos A CAdEiAs PRodutivAs mAis AvANçAdAs AMPLIA A BASE dE TESTES"Nitin gaur, da iBm

Du

Am

orim

/FEB

RABA

N

40 revista Ciab FEBRABAN