Embed Size (px)

Citation preview

C. M

onet, entre 1914 e 1926

ABRIL DE 2018 | Edição: 479

Revista Suma Economica - Novembro 20172

estratégia de preços.O planejamento orçamentário é um diferencial que determina muitas

vezes o sucesso ou fracasso de uma empresa. Aprenda a calcular todos os aspectos essenciais de seu negócio, tais como a receita à vista, o cálculo das despesas proporcionais de venda, o prazo de recebimento, a projeção futura de resultados e outros.

Suma NOV 2017.indd 2 08/11/2017 10:27:12

Revista Suma Economica - Março 2018 3

Turbulências políticas na antevéspera das eleiçõesO ESTADO DA ECONOMIA

N o fim de março, diversas pessoas no entorno do Presidente da República foram presas por ordem de um ministro do Supremo, aparentemente para

forçar uma delação premiada. A ação respingou na sociedade como os atos do antigo governo militar, onde os fins justificavam os meios. Poucos dias depois, o mesmo ministro revogou as prisões.

Foi mais um episódio do conflito entre o judiciário e o executivo que, após a forja das denúncias do JBS, havia se acalmado. Tudo isto, pouco antes do início oficial a corrida eleitoral, onde já existem onze pré-candidatos a presidência da República, para uma campanha que será curta, beneficiando os candidatos que tenham começado antes ou que possuam sólida estrutura eleitoral.

Neste ambiente efervescente, embora já despontem alguns favoritos, só após a efetiva nominação dos candidatos e a definição das coligações ter-se-á uma ideia mais precisa dos candidatos com mais chances de chegar ao segundo turno. A única certeza é que a esquerda estará mais fraca nesta eleição, por não contar com a máquina de arrecadação dos sindicatos e nem com os bilhões das empreiteiras.

Na economia, o comportamento da inflação tem sido melhor do que se projetava nos cenários mais otimistas. A inflação, pelos índices de preços ao consumidor, é de apenas 2,8% em médias móveis de 12 meses. E a tendência é se manter em torno deste patamar, devido a mais uma supersafra de verão, de 227 milhões de toneladas de grãos, e ao comportamento dos preços de serviços, entre outros fatores positivos.

Os juros básicos da economia, referenciados na Selic, foram mais uma vez reduzidos em março e tendem a mais uma, ou duas baixas, ainda neste semestre. Tendem a ficar entre 6,25% e 6,0% até o fim do ano, garantindo uma remuneração real de 3,0% a.a., aos detentores de títulos públicos.

Neste contexto, com os juros ainda altíssimos para as empresas e pessoas físicas, a redução do compulsório liberou R$ 25,7 bilhões para os bancos, o que, acreditando que será mantido o teto das despesas públicas e o Estado não expandirá a demanda de dinheiro para a dívida pública, aumentará o estoque de dinheiro dos bancos, que precisarão aplicar esta nova injeção de circulantes em um mercado de créditos que está estagnado desde os fins de 2014.

O mais provável é que estes recursos sejam direcionados ao mercado de consumo, onde a demanda por dinheiro aumenta expressivamente quando os juros caem e permitem que o consumidor ajuste o tamanho das prestações ao que cabe no seu orçamento. E, como os juros neste segmento são altíssimos, qualquer queda gera

uma alavancagem positiva para os bancos, com o aumento do volume.

Esta injeção de dinheiro dará um novo impulso ao comércio no decorrer dos próximos meses. E chegará a indústria entre julho e setembro deste ano.

Portanto, é cada vez mais factível um crescimento de 3,0% a 3,5% da economia neste ano, considerando a supersafra agrícola, o impulso na atividade da indústria, o fomento de novos créditos ao comércio e o desempenho dos serviços.

Na interação do Brasil com a economia internacional, a evolução da corrente comercial (exportações mais importações) tem sido favorável, devendo alcançar US$ 380 bilhões neste ano, com um saldo comercial entre US$ 60 bilhões e US$ 65 bilhões.

O crescimento do PIB mundial continua projetando uma expansão superior a 4,0% neste ano, independente dos ruídos que surgiram quando o presidente dos EUA, Donald Trump, aumentou as alíquotas de importação de aço pelos EUA e deu declarações bombásticas sobre a “guerra comercial”, que foram respondidas no mesmo tom, mas ninguém fomentou, pois a fala do presidente americano foi mais um discurso para a sua base eleitoral.

Considerando esta conjuntura, no Brasil e no mundo, as principais tendências que terão impacto sobre os seus investimentos e negócios são as seguintes: - Economia mundial crescendo mais de 4,0% no ano, estimulando a expansão do comércio internacional e as exportações brasileiras. Exportações entre US$ 220 bilhões e US$ 225 bilhões no ano e saldo comercial de US$ 60 bilhões no ano.- Inflação próxima aos 3,0% no ano, quando medida pelos índices de preços ao consumidor.- Selic em torno de 6,0% no fim do ano. Expansão dos empréstimos bancários neste ano, estimulados pelo aumento do crédito ao consumo.- Expansão do PIB entre 3,0% e 3,5% no ano, impulsionado por mais uma supersafra, pela expansão da indústria, pelo crescimento do comércio e dos serviços em geral.- Preços das ações oscilando de acordo com as instabilidades das bolsas e dos juros no mercado internacional, da campanha eleitoral no Brasil e dos juros no mercado interno.- O resultado das empresas no ano de 2018 só terá um peso significativo sobre o preço das ações em 2019, quando já estará definido o próximo governo e avaliada as consequências das suas possíveis ações sobre a economia e o resultado das empresas.

DIRETOR: Alexis Cavicchini - [email protected]

BANCO DE DADOS E PESQUISA ECONÔMICA: Fernando Lopes de Mello - [email protected]

COLABORAÇÃO:Alexis Cavichini Filho - Jorge Clapp

TRADUÇÃO:Melanie Siqueira

PROJETO GRAFICO:CRIA Comunicação - www.criavisual.com.br

DIAGRAMAÇÃO:Fernanda Neves da Costa - [email protected]

DIRETORIA COMERCIAL:Salete Gondim - [email protected]

ATENDIMENTO:[email protected]

WEB DESIGNER/INTERNET:Alessandra Moura - [email protected]

CENTRAL DE ATENDIMENTO AO CLIENTE:(0xx21) 2501-2001www.sumaeconomica.com.br

CIRCULAÇÃO:Otacílio Vieira Filho

RIO DE JANEIRO: Rua Baronesa do Engenho Novo, 189 - Cep 20961-210 - Engenho Novo - Rio de Janeiro - RJ. Tel.: (0xx21) 2501-2001 - Fax: (0xx21) 2501-2648

TIRAGEM DESTA EDIÇÃO: 45.000 exemplares. Todas as análises e estatísticas são cuidadosamente preparadas pela equipe da SUMA ECONOMICA, de acordo com os últimos dados disponíveis no seu fechamento. Contudo, o uso destas informações para fins comerciais e de investimento é de exclusiva responsabilidade e risco dos seus usuários.FOTO CAPA: Agapanthus, Claude Monet, entre 1914 e 1926. Óleo sobre tela, Museum de Arte Moderna, Nova York.

Suma Economica A revista SUMA ECONOMICA é uma publicação mensal da COP EDITORA LTDA.

Índice

Multimercados é destaque em fevereiro

Em 2017, menor distribuição de sinistros ocorridos

Bens duráveissustentam setor

Duelo de gigantes

Mantida a projeção de VBP menor

BRIEFINGS

PRINCIPAIS INDICADORES

FUNDOS DEINVESTIMENTO

EVOLUÇÃO EPREVISÕES

SEGUROS

VENDAS DO COMÉRCIO

ECONOMIAINTERNACIONAL

PRODUÇÃOAGROPECUÁRIA

ATUALIZAÇÃO DE ATIVOS

ESTATÍSTICA

TAXA DE JUROSMínima da Selic em 6,25% a.a.? Ou em 6% a.a.?18

Ibovespa estável e com realização de lucros

AÇÕES

20

Aos poucos reaquecendo

PRODUÇÃO INDUSTRIAL

26

Brasil sai da lista(por enquanto)

CÂMBIO &COMÉRCIO EXTERIOR

3138

36

34

33

24

23

03

22

12

08

06

Turbulências políticas na antevéspera das eleições

Crescimento com baixa inflação e incertezas políticas

O ESTADO DAECONOMIA

05 Political turmoil on the eve of the elections

THE STATE OFTHE ECONOMY

ANÁLISE DA CONJUNTURA

2018:

16

Revista Suma Economica - Março 2018 5

Political turmoil on the eve of the electionsTHE STATE OF THE ECONOMY

A t the end of March, several people around the President of the Republic were arrested by order of a minister of the Supreme, apparently to force an

award. The action sprang into society as the acts of the former military government, where ends justified the means. A few days later, the same minister revoked the prisons.

It was yet another episode of the conflict between the judiciary and the executive that, after forging the JBS allegations, had calmed down. All this, shortly before the official start of the electoral race, where there are already eleven pre-candidates for the presidency of the Republic, for a campaign that will be short, benefiting candidates who have started before, or have a solid electoral structure.

In this effervescent environment, although there are already some favorites, only after the effective nomination of the candidates and the definition of the coalitions will have a more precise idea of the candidates with more chances of reaching the second round. The only certainty is that the left will be weaker in this election because it does not have the union's collection machine and the billions of contractors.

In the economy, the behavior of inflation has been better than projected in the most optimistic scenarios. Inflation, by consumer price indices, is only 2.8% in 12-month moving averages. And the trend is to remain around this level, due to another summer good crop of 227 million tons of grain, and to the behavior of prices of services, among other positive factors.

The basic interest rates of the economy, referenced in the Selic, were once again reduced in March and tended to a further one, or two casualties, even in this semester. They tend to be between 6.25% and 6.0% by the end of the year, guaranteeing a real compensation of 3% a.a., to the holders of public bonds.

In this context, with interest still very high for companies and individuals, the reduction of the compulsory release of R $ 25.7 billion for banks. which, believing that the ceiling of public spending will be maintained and the state will not expand the demand for money for public debt, will increase the banks' money supply, which will need to apply this new injection of cash into a credit market that is stagnant since the end of 2014.

These resources are most likely to be directed to the consumer market, where the demand for money increases dramatically when interest rates fall and allow the consumer to adjust the size of benefits to his budget. And

since interest rates in this segment are sky-high, any downturn generates a positive leverage for the banks, with the volume increasing.

This injection of money will give a new impetus to trade over the coming months. And the industry will arrive between July and September of this year.

Therefore, an increase of 3.0% to 3.5% of the economy this year is increasingly feasible, considering the agricultural crop, the boost in industry activity, the promotion of new credits to trade and the performance of services.

In Brazil's interaction with the international economy, the trend in trade (exports plus imports) has been favorable, reaching US$ 380 billion this year, with a trade balance between US$ 60 billion and US$ 65 billion.

World GDP growth continues to project an expansion of over 4.0% this year, regardless of the noises that arose when US President Donald Trump raised US import duty rates and his bombastic statements about the "trade war", which were answered in the same tone, but no one encouraged, as the speech of the American president was another speech for his electoral base.

Considering this situation, in Brazil and in the world, the main trends that will have an impact on your investments and business are the following:- World economy growing more than 4.0% in the year, stimulating the expansion of international trade and Brazilian exports. Exports between US$ 220 billion and US$ 225 billion in the year and trade balance of US$ 60 billion in the year.- Inflation close to 3% in the year, when measured by consumer price indices.- Selic at around 6% by the end of the year. Expansion of bank loans this year, stimulated by the increase in consumer credit.- Expansion of GDP between 3% and 3.5% in the year, driven by yet another good crop, by the expansion of industry, growth of commerce and services in general.- Stock prices oscillating according to the instability of stock exchanges and interest in the international market, the election campaign in Brazil and interest in the domestic market.- The result of the companies in the year 2018, will only have a significant weight on the stock price in 2019, when the next government will already be defined and the consequences of their possible actions on the economy and the result of the companies evaluated.

Revista Suma Economica - Março 20186

Briefings

Comportamento da Demandapor crédito por parte das empresas

Volume do setor de serviços

Abate de Bovinos, Aves e SuínosNo quarto trimestre do ano passado o abate de bovinos alcançou 8,022 milhões de cabeças,

montante 8,3% maior do que o registrado no mesmo trimestre de 2016 e 0,4% acima do alcançado no terceiro trimestre de 2017. No total do ano passado, foram 30,830 milhões de cabeças, alta de 3,8% frente ao registrado em 2016.

No caso, 16 das 27 unidades da federação apresentaram alta no abate frente ao ano passado, destaques positivos para Goiás, Mato Grosso, Minas Gerais e Mato Grosso do Sul. Mato Grosso possui 15,6% de participação no abate de bovinos do país, seguido do Mato Grosso do Sul e de Goiás.

Para frangos, foram 1,428 bilhão de cabeças abatidas no quarto trimestre de 2017, alta de 1,1% na comparação com o mesmo período de 2016 e queda de 3,7% frente ao período entre julho e setembro do ano passado. No ano, foram 5,841 bilhões de cabeças, com queda de 0,3% frente ao registrado em 2016. 9 das 24 unidades da federação apresentaram queda no abate, o que foi determinante para a queda no geral, com destaques negativos para Mato Grosso e Minas Gerais. Paraná é líder no abate com 31,5% de participação, seguido de Santa Catarina e do Rio Grande do Sul.

Com relação aos suínos, foram 11,053 milhões de cabeças abatidas entre setembro e dezembro de 2017, alta de 2,2% frente ao mesmo período de 2016 e de 0,2% na comparação com o terceiro trimestre do ano passado. No ano passado foram 43,185 milhões de cabeças, alta de 2,0%. 12 das 25 unidades da federação apresentaram alta, destaque para o líder do ranking com 26,6% da participação, Santa Catariana, que liderou o crescimento no ano de 2017, seguido do Paraná e de Mato Grosso do Sul. No ranking de abate do ano passado, depois dos catarinenses situam-se Paraná e Rio Grande dos Sul.

De acordo com o IBGE, o volume do setor de serviços apresentou queda de 1,3% em janeiro na comparação com o mesmo mês de 2017, voltando à trajetória de baixa. Frente ao mês de dezembro, retração de 1,9%. Em 12 meses, queda de 2,7%.

O destaque no volume de serviços frente ao mês de janeiro de 2017 ficou para Transporte Aquaviário, com alta de 12,0%. A maior queda foi para Serviços Audiovisuais (-6,8%) Na comparação com dezembro, importante desempenho para Tecnologia da Informação. Além dele, importante destacar Outros Serviços, categoria que engloba os ramos não contemplados individualmente na pesquisa, caso, por exemplo, de corretores de seguros; o pior desempenho foi para Serviços Técnico-profissionais. Em 12 meses, Transporte Aquaviário liderou com alta de 18,7%. O pior desempenho nesta base fica para Transporte Aéreo com retração de 18,0%.

Por estado, frente ao mês de janeiro de 2017, os melhores desempenhos foram de Mato Grosso e São Paulo. Pelo lado negativo, as maiores baixas foram no Amapá e no Distrito Federal. Mato Grosso lidera o resultado acumulado em 12 meses com alta de 17,5%.

De acordo com o Serasa Experian, a demanda das empresas por crédito cresceu 1,2% em fevereiro na comparação com o mesmo mês de 2017. Frente a janeiro deste ano, houve uma queda de 15,4%, natural pela época de Carnaval. O resultado acumulado em 12 meses apontou uma alta de 0,6%. No primeiro bimestre o crescimento foi de 6,7%.

Por porte de empresa, alta apenas em micro e pequenas empresas na comparação com fevereiro de 2017, chegando a 1,4%. Frente ao mês de janeiro alta apenas em médias empresas, com micro e pequenas empresas tendo uma queda significativa. O resultado acumulado em 12 meses apontou crescimento de 0,9% em micro e pequenas empresas e retração nas demais. Nos dois primeiros meses do ano, mesmo cenário.

Na análise por setor, alta em Serviços e em Demais Setores, isso na comparação com fevereiro de 2017. No corte contra janeiro, que generalizada, de dois dígitos na Indústria, em Comércio e em Serviços. O resultado acumulado de 12 meses apontou queda apenas na Indústria. Nos dois primeiros meses do ano, alta em todos os setores.

Por região, queda em fevereiro no Norte e no Nordeste na comparação com o mesmo mês de 2017. Frente ao mês de janeiro, todas apresentaram retração, de dois dígitos. O resultado de 12 meses registrou alta no Sudeste, Sul e Nordeste. No ano, crescimento registrado por todas as regiões.

Julia

no R

ibei

ro/G

over

no d

o To

canti

ns

Revista Suma Economica - Setembro 20172

Saiba como maximizar os lucros fazendo o trade-off entre preços e quantidade de vendas, como preparar a matriz de preços de sua empresa para atingir o melhor resultado financeiro. Aprenda a melhorar o mix de seus produtos e fazer estratégia de preços.O planejamento orçamentário é um diferencial que determina muitas

vezes o sucesso ou fracasso de uma empresa. Aprenda a calcular todos os aspectos essenciais de seu negócio, tais como a receita à vista, o cálculo das despesas proporcionais de venda, o prazo de recebimento, a projeção futura de resultados e outros.

Suma Edi 472 - SET 2017.indd 2 08/09/2017 15:27:22

Revista Suma Economica - Março 20188

Principais IndicadoresMAIN INDEX

DESEMPENHO NA INDÚSTRIA | PERFORMANCE OF THE INDUSTRYNa comparação com o mês anterior, em %

VENDAS NO VAREJO | RETAIL SALES BEHAVIOUREm %

RENDIMENTO MÉDIO MENSAL | AVERAGE INCOME IN REAL TERMSMédia trimestral em trimestres móveis, em R$

TAXA DE DESOCUPAÇÃO | UNEMPLOYMENTMédia trimestral em trimestres móveis, em %

A produção industrial brasileira cresceu 5,7% em janeiro na comparação com o mesmo mês de 2017, influenciada alta de 20,0% em Bens de Consumo Duráveis e de 18,3% em Bens de Capital.

Em janeiro, as vendas do comércio cresceram 3,2% na comparação com o mesmo mês de 2017, com um desempenho significativo de Móveis e Eletrodomésticos e de Hiper e Supermercados.

O rendimento médio nominal do trabalhador medido pela PNAD Contínua chegou a R$ 2.186,00 no trimestre móvel dez-jan-fev, mantendo a trajetória de alta. A população ocupada ficou em 91,1 milhões no período.

A taxa de desemprego (PNAD Contínua) medida pelo IBGE ficou em 12,6% no trimestre móvel fechado em fevereiro, 0,4 pontos percentuais acima do registrado na pesquisa do mês anterior. A população desocupada ficou em 13,1 milhões, crescendo em relação ao registrado anteriormente.

Brazilian industrial production grew by 5.7% in January compared to the same month in 2017, influenced by a 20.0% increase in Durable Consumer Goods and a 18.3% increase in Capital Goods.

In January, retail sales grew 3.2% compared to the same month of 2017, with a significant performance of Furniture and Appliances and of Hyper and Supermarkets.

The average nominal income of the worker measured by the Continuous PNAD reached R $ 2,186.00 in the mobile quarter Dec-Jan-Fev, maintaining the upward trajectory. The employed population stood at 91.1 million in the period.

The unemployment rate (PNAD Continuous) measured by the IBGE stood at 12.6% in the mobile quarter closed in February, 0.4% higher than that registered in the previous month's survey. Unemployed population stood at 13.1 million, growing in relation to the previously recorded.

17 18

-1,8

0,60,8

0,00,0

0,8

-0,8

S O N D

2,8

-2,4

-4,0

1,9 2,42,5

17 18

3,0

0,0

3,13,6

S O N D

6,4 5,9

3,3 3,2

2.106 2.105

2.1152.127

2.142 2.1542.169

Jul. Ago. Set. Out. Nov. Dez. Jan.

2.186

Fev.

12,212,8 12,6 12,4 12,2 12,0 11,8

Jul. Ago. Set. Out. Nov. Dez. Jan.

12,6

Fev.

Revista Suma Economica - Março 2018 9

Principais IndicadoresMAIN INDEX

DESEMPENHO PRIMÁRIO DO GOVERNO | PRIMARY GOVERNMENT RESULTEm R$ milhões

RESERVAS INTERNACIONAIS | INTERNACIONAL RESERVESEm US$ milhões

TRANSAÇÕES CORRENTES | CURRENT TRANSACTIONSAcumulada em 12 meses, em US$ milhões

INVESTIMENTO DIRETO NO PAÍS | DIRECT INVESTMENT IN THE COUNTRYMês a mês, em US$ milhões

O Governo Central apresentou déficit primário de R$ 19,293 bilhões em fevereiro. O resultado em 12 meses registrou um déficit acumulado de R$ 104,166 bilhões. No primeiro bimestre foi registrado um superávit acumulado de R$ 11,763 bilhões.

As reservas internacionais brasileiras mantiveram a trajetória de alta, ficando em US$ 377,035 bilhões no mês de fevereiro. A receita de remuneração das reservas ficou em US$ 360 milhões no segundo mês de 2018.

Em fevereiro, as transações correntes tiveram um superávit de US$ 283 milhões. Em 12 meses o déficit ficou em US$ 7,756 bilhões, ou -0,38% do PIB. Para 2018, a previsão gira em torno de US$ 23,3 bilhões de déficit, o que representará -1,09% do PIB.

O IDP de fevereiro de 2017 ficou em US$ 4,743 bilhões, levando o resultado em doze meses para US$ 64,819 bilhões ou 3,14% do PIB. No primeiro bimestre, o resultado ficou em US$ 11,208 bilhões.

The Central Government showed a primary deficit of R$ 19.293 billion in February. The result in 12 months registered a cumulative deficit of R$ 104.166 billion.In the first two months was registered an accumulated surplus of R$ 11.763 billion.

Brazilian international reserves started the year with a bullish trend, reaching US$ 377.035 billion in the month of February. Revenue from reserves was US$ 360 million in the second month of 2018.

In February, current transactions had a surplus of US$ 283 million. In 12 months the deficit stood at US $ 7.756 billion, or -0.38% of GDP. By 2018, the estimate is around US$ 23.3 billion deficit, which will represent -1.09% of GDP.

The IDP (Foreign Direct Investment) in February 2017 was US$ 4.743 billion, bringing the result in twelve months to US$ 64.819 billion or 3.14% of GDP. In the first two months, the accumulated result was US$ 11.208 billion.

17 18F

-11.061

12.570

-29.371

-19.798

-20.152

-9.599

-22.725 -21.168

31.069

-19.293

5.191 1.348

Jul.

381.029 381.843

Ago. Set.

381.244

Out.

380.351

Nov. Dez. Jan.

381.056373.972 375.701

Fev.

377.035

17 18

-7.756

17 18

7.1095.577

2.926 3.991

4.093

5.138

6.339 6.466

8.240

5.021 5.407 4.743

F

Revista Suma Economica - Março 201810

Principais IndicadoresMAIN INDEX

VARIAÇÃO DA SELIC ANUAL | VARIATION OF THE ANNUAL SELICAcumulada em 12 meses, em %

MEIOS DE PAGAMENTO | BROAD MONEYM4

EVOLUÇÃO DA BOVESPA | STOCK MARKETFechamento do mês

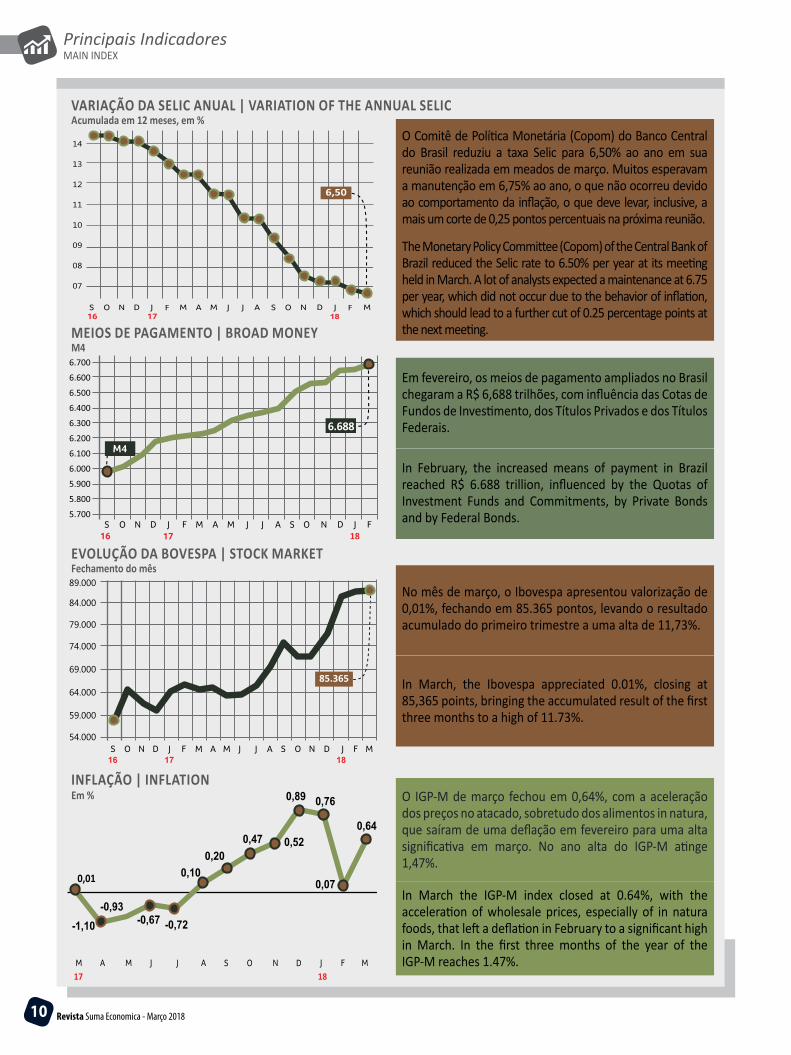

O Comitê de Política Monetária (Copom) do Banco Central do Brasil reduziu a taxa Selic para 6,50% ao ano em sua reunião realizada em meados de março. Muitos esperavam a manutenção em 6,75% ao ano, o que não ocorreu devido ao comportamento da inflação, o que deve levar, inclusive, a mais um corte de 0,25 pontos percentuais na próxima reunião.

Em fevereiro, os meios de pagamento ampliados no Brasil chegaram a R$ 6,688 trilhões, com influência das Cotas de Fundos de Investimento, dos Títulos Privados e dos Títulos Federais.

No mês de março, o Ibovespa apresentou valorização de 0,01%, fechando em 85.365 pontos, levando o resultado acumulado do primeiro trimestre a uma alta de 11,73%.

O IGP-M de março fechou em 0,64%, com a aceleração dos preços no atacado, sobretudo dos alimentos in natura, que saíram de uma deflação em fevereiro para uma alta significativa em março. No ano alta do IGP-M atinge 1,47%.

The Monetary Policy Committee (Copom) of the Central Bank of Brazil reduced the Selic rate to 6.50% per year at its meeting held in March. A lot of analysts expected a maintenance at 6.75 per year, which did not occur due to the behavior of inflation, which should lead to a further cut of 0.25 percentage points at the next meeting.

In February, the increased means of payment in Brazil reached R$ 6.688 trillion, influenced by the Quotas of Investment Funds and Commitments, by Private Bonds and by Federal Bonds.

In March, the Ibovespa appreciated 0.01%, closing at 85,365 points, bringing the accumulated result of the first three months to a high of 11.73%.

In March the IGP-M index closed at 0.64%, with the acceleration of wholesale prices, especially of in natura foods, that left a deflation in February to a significant high in March. In the first three months of the year of the IGP-M reaches 1.47%.

F F

09

08

07

12

11

14

13

10

18

6,50

6.300

6.200

6.100

6.000

5.900

5.800

5.700

6.700

6.688

6.400

6.500

6.600

18

79.000

74.000

69.000

64.000

59.000

54.000

84.000

89.000

16 17 18

85.365

17 18

0,01

-1,10-0,93

-0,67 -0,72

0,10

0,47 0,52

0,89 0,76

0,07

0,64

0,20

INFLAÇÃO | INFLATIONEm %

Revista Suma Economica - Março 2018 11

Principais IndicadoresMAIN INDEX

COMMODITIES | AGRICULTURAL COMMODITIESEm US$ cents/bushel

DÓLAR/REAL | PARITY US DOLLAR/REALEm Março

EURO/DÓLAR | PARITY EURO/US DOLLAREm Março

BALANÇA COMERCIAL | TRADE BALANCEEm US$ bilhões

Pouca oscilação durante o mês de março. A questão tarifária entre EUA e China movimentou o mercado, mas a paridade entre o euro e o dólar fechou em US$ 1,229.

A few oscillation in March. The tariff issue between the USA and China has moved the market, but the parity between the euro and the dollar closed at US$ 1,229.

476,59

1043,73

17 18

3,10

3,15

3,20

3,25

3,30

3,35

01 02 05 06 07 08 09 12 13 14 15 16 19 20 21 22 23 26 27 28 29

3,262

3,3238

1,25

1,26

1,24

1,23

1,22

1,21

1,2001 02 05 06 07 08 09 12 13 14 15 16 19 20 21 22 23 26 27 28 29

1,229

1,2179

221.658

155.118

18

Em março, boa valorização das commodities em Chicago, sobretudo com as noticias sobre as safras norte-americanas. Em Nova York o destaque foi o bom desempenho do cacau e do algodão, contrastando com as demais que fecharam com os seus preços médios em queda frente ao mês anterior.

Em março, as exportações brasileiras alcançaram US$ 20,089 bilhões, enquanto as importações chegaram a US$ 13,809 bilhões, levando a um saldo comercial de US$ 6,281 bilhões.

In March, good appreciation of the commodities in Chicago, especially with the news on the american crops. In New York the highlight was the good performance of cocoa and cotton, contrasting with the others that closed with their average prices falling compared to the previous month.

In March, Brazilian exports reached US$ 20.089 billion, while imports reached US$ 13.809 billion, leading to a trade balance of US$ 6.281 billion.

US monetary policy together with the USA-China issue and the impact of the meetings of the Federal Supreme Court ministers made the Brazilian currency depreciate in March, with Dollar closing at R$ 3,324 after starting the month at R$ 3,262.

A política monetária norte-americana, juntamente com a questão EUA-China, e o impacto das reuniões dos ministros do Supremo Tribunal Federal fizeram a moeda brasileira se desvalorizar no mês de março, fechando a R$ 3,324 após iniciar o mês a R$ 3,262.