Embed Size (px)

Citation preview

CONTROLADORIA 1 de 325

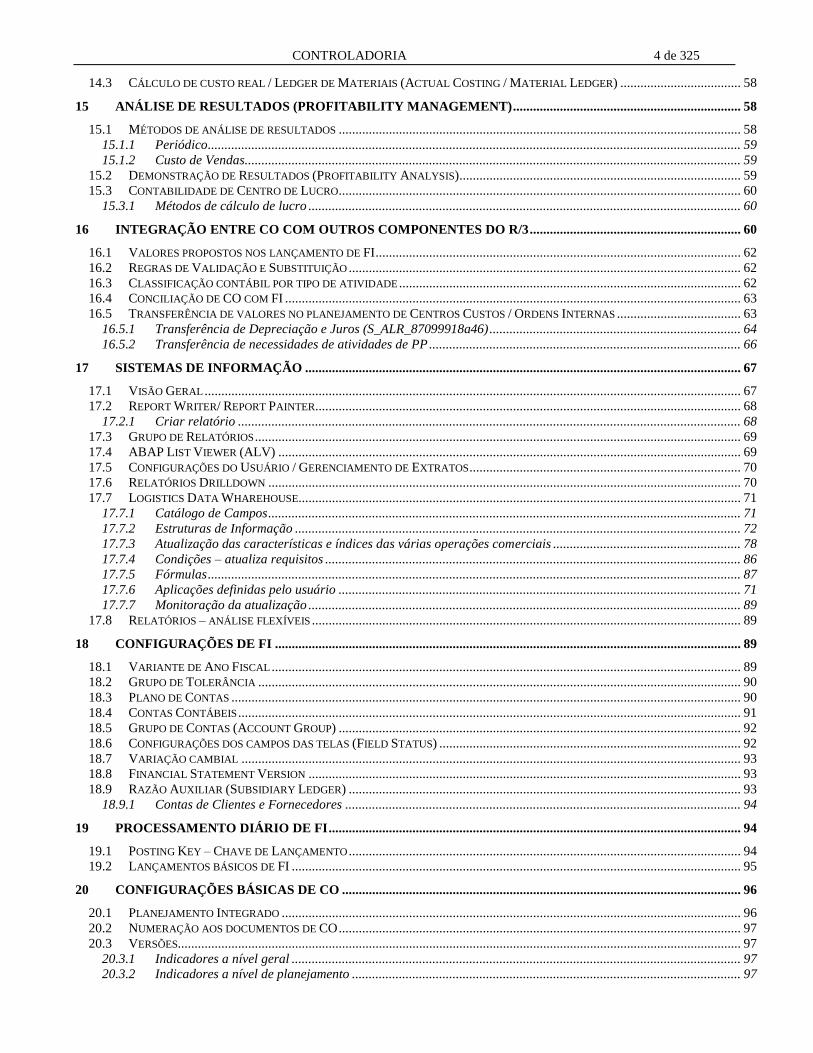

1 SISTEMA R/3 – INTRODUÇÃO ...................................................................................................................................... 12

1.1 MANDANTE (CLIENT) .................................................................................................................................................... 12

1.2 IDIOMA DO SISTEMA ...................................................................................................................................................... 13

1.3 ACESSO DIRETO À TRANSAÇÃO (COMMAND FIELD) ....................................................................................................... 13

1.4 MASTER DATA – DADOS MESTRES ................................................................................................................................ 13

1.4.1 Cadastro de clientes .................................................................................................................................................. 13

1.4.2 Cadastro de materiais ............................................................................................................................................... 14

1.5 CONSULTAS E RELATÓRIOS ........................................................................................................................................... 14

2 MENU PRINCIPAL ........................................................................................................................................................... 15

2.1 MENU SISTEMA (SYSTEM) ............................................................................................................................................. 15

2.1.1 Abrir/ Fechar Janela (Create / End Session) ............................................................................................................ 15

2.1.2 Especificações do Usuário (User Profile) ................................................................................................................ 15 2.1.2.1 Manter, Definir e Eliminar Dados (Hold, Set and Delete Data) ........................................................................................... 15

2.1.2.2 Dados Próprios (Own Data) ................................................................................................................................................. 15

2.1.3 Serviços (Services) .................................................................................................................................................... 16 2.1.3.1 Reporting ............................................................................................................................................................................. 16

2.1.3.2 Quickviewer (Abap Query (Bc-Srv-Que)) ........................................................................................................................... 16

2.1.3.3 Controle de Saída (Output Controller) ................................................................................................................................. 16

2.1.3.4 Atualização de Tabelas (Table Maintanance) ...................................................................................................................... 16

2.1.3.5 Batch Input .......................................................................................................................................................................... 17

2.1.3.6 Entrada Rápida (Fast Entry) ?????????? .............................................................................................................................. 17

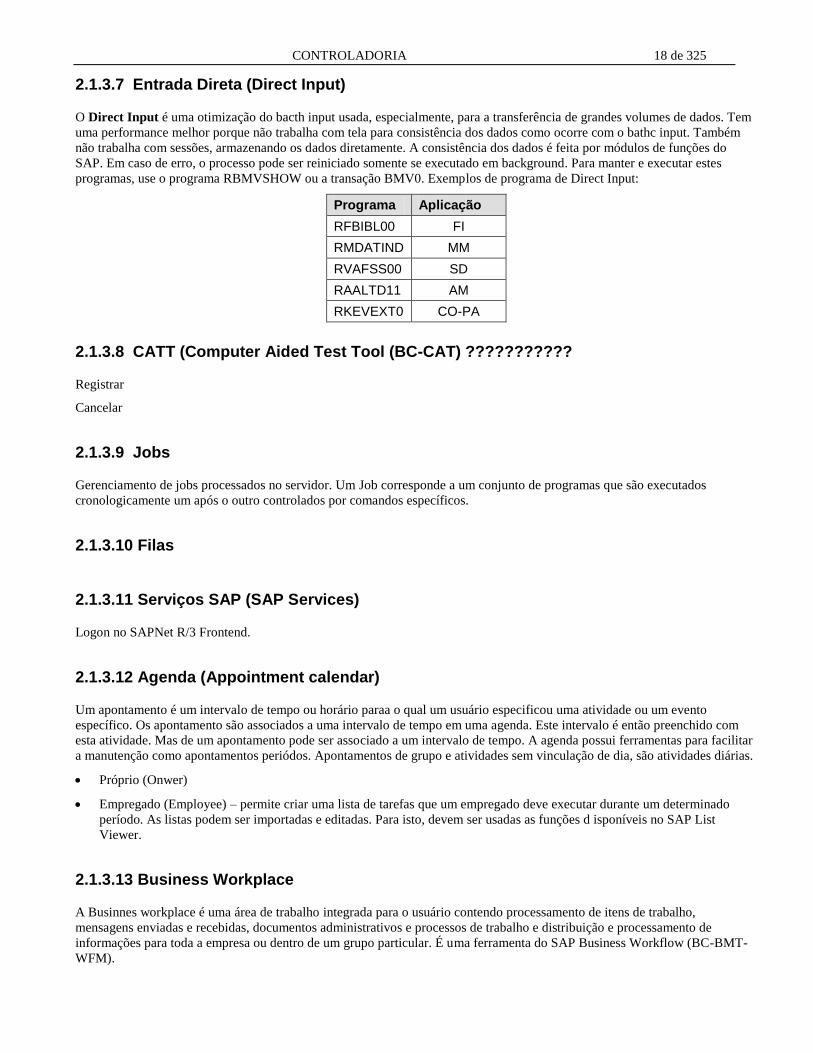

2.1.3.7 Entrada Direta (Direct Input) ............................................................................................................................................... 18

2.1.3.8 CATT (Computer Aided Test Tool (BC-CAT) ??????????? ............................................................................................... 18

2.1.3.9 Jobs ...................................................................................................................................................................................... 18

2.1.3.10 Filas ................................................................................................................................................................................. 18

2.1.3.11 Serviços SAP (SAP Services).......................................................................................................................................... 18

2.1.3.12 Agenda (Appointment calendar) ..................................................................................................................................... 18

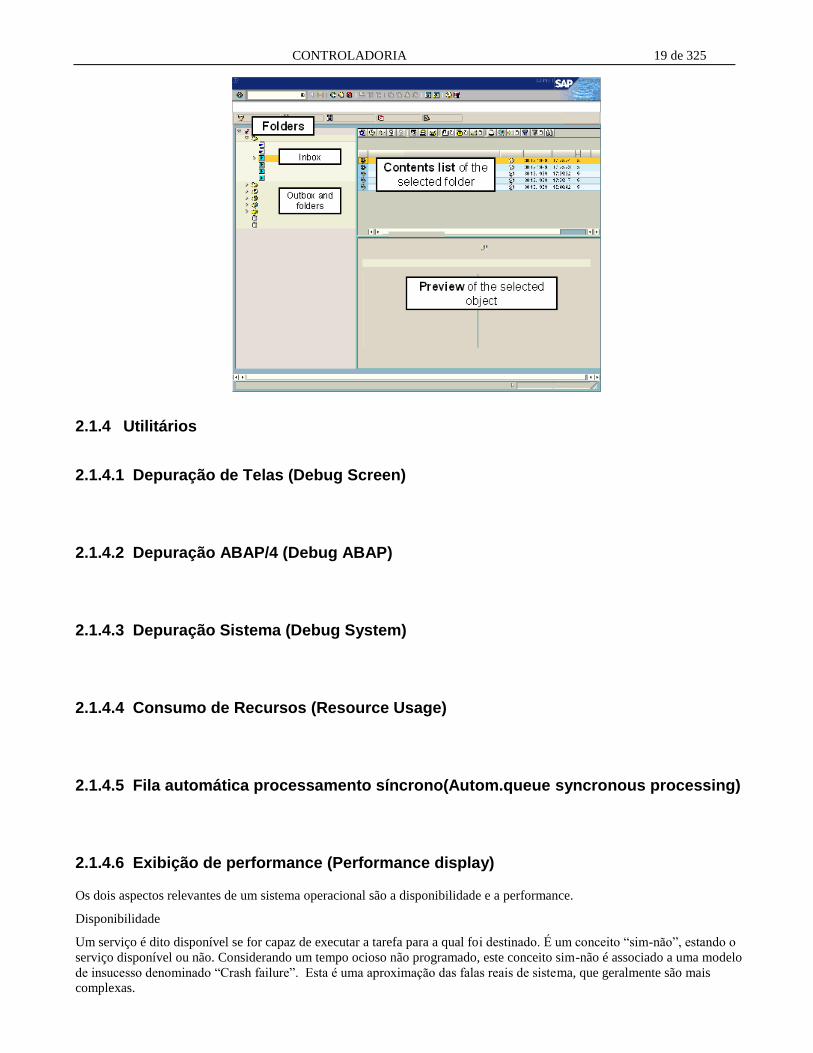

2.1.3.13 Business Workplace ........................................................................................................................................................ 18

2.1.4 Utilitários .................................................................................................................................................................. 19 2.1.4.1 Depuração de Telas (Debug Screen) .................................................................................................................................... 19

2.1.4.2 Depuração ABAP/4 (Debug ABAP) .................................................................................................................................... 19

2.1.4.3 Depuração Sistema (Debug System) .................................................................................................................................... 19

2.1.4.4 Consumo de Recursos (Resource Usage) ............................................................................................................................. 19

2.1.4.5 Fila automática processamento síncrono(Autom.queue syncronous processing) ................................................................. 19

2.1.4.6 Exibição de performance (Performance display) ................................................................................................................. 19

2.1.4.7 Trace performance ............................................................................................................................................................... 20

2.1.4.8 Análise de tempo de execução (Runtime analisys) .............................................................................................................. 20

2.1.4.9 Exibir Verificação de Autorização (Display authorization check) ....................................................................................... 20

2.1.5 Lista (List) ................................................................................................................................................................. 20 2.1.5.1 Imprimir (Print) ................................................................................................................................................................... 20

2.1.5.2 Procurar(Find)...................................................................................................................................................................... 20

2.1.5.3 Gravar(Save) ........................................................................................................................................................................ 20

2.1.5.4 Enviar(Send) ........................................................................................................................................................................ 21

2.1.5.5 Título da Lista (List header) ................................................................................................................................................ 21

2.1.6 Serviços para objeto ................................................................................................................................................. 21

2.1.7 Histórico do objeto ................................................................................................................................................... 21

2.1.8 Ordens spool próprias (Own spool request) ............................................................................................................. 21

2.1.9 Jobs próprios (Own jobs).......................................................................................................................................... 21

2.1.10 Mensagem breve (Short message) ......................................................................................................................... 21

2.1.11 Status..................................................................................................................................................................... 21

2.1.12 Logoff .................................................................................................................................................................... 21

2.2 AJUDA (HELP) ............................................................................................................................................................... 21

3 BARRA DE FERRAMENTAS PADRÃO (STANDARD TOOL BAR) ........................................................................ 22

4 BARRA DE TÍTULOS (TITLE BAR) .............................................................................................................................. 23

5 BARRA DE STATUS ......................................................................................................................................................... 23

6 BARRA DE FERRAMENTAS DA APLICAÇÃO (APLICATION TOOL BAR) ....................................................... 23

CONTROLADORIA 2 de 325

7 CAMPOS DA TELA DO R/3 ............................................................................................................................................ 23

8 MENU PADRÃO SAP OU FAVORITOS ........................................................................................................................ 24

9 MÓDULOS (COMPONENTES) ....................................................................................................................................... 24

10 METODOLOGIA DE IMPLANTAÇÃO DO R/3 ....................................................................................................... 25

10.1 FASE 1 – ORGANIZAÇÃO E PROJETO CONCEITUAL ......................................................................................................... 25

10.2 FASE 2 – DETALHAMENTO DO PROJETO E IMPLANTAÇÃO .............................................................................................. 25

10.3 FASE 3 – PREPARAÇÃO DA PRODUÇÃO .......................................................................................................................... 26

10.4 FASE 4 – OPERAÇÃO PRODUTIVA .................................................................................................................................. 26

10.5 BUSINESS NAVIGATOR – REFERENCE MODEL ............................................................................................................... 26

11 CUSTOMIZING – GUIA DE IMPLANTAÇÃO DO SAP (IMG) ............................................................................. 26

11.1 OPÇÕES GERAIS (GENERAL SETTINGS) .......................................................................................................................... 26

11.1.1 Países (Countries) ................................................................................................................................................. 27

11.1.2 Geocoding ............................................................................................................................................................. 27

11.1.3 Moedas (Currencies) ............................................................................................................................................ 27

11.1.4 Unidade de Medida (Units of Mensurement) ........................................................................................................ 28

11.1.5 Calendário (Calendar).......................................................................................................................................... 28

11.1.6 Time Zones (Fusos Horários) ............................................................................................................................... 28

11.1.7 Características de exibição de campos (Field Display Characteristics) .............................................................. 28

11.1.8 Variants to ajust help (SAP Library) .................................................................................................................... 28

11.2 ESTRUTURA DO EMPREENDIMENTO (ENTERPRISE STRUCTURE) .................................................................................... 28

11.2.1 Configurações específicas do país (Country-specific settings) ............................................................................. 29

11.2.2 Contabilidade Financeira (Financial Accounting) ............................................................................................... 29 11.2.2.1 Sociedade (Company) ..................................................................................................................................................... 29

11.2.2.2 Área De Controle De Créditos (Credit Control Area) ..................................................................................................... 29

11.2.2.2.1 Dados relevantes para SD ........................................................................................................................................... 30

11.2.2.3 Empresa (Company Code) .............................................................................................................................................. 30

11.2.2.4 Divisão (Business Area) .................................................................................................................................................. 31

11.2.2.5 Divisão de Consolidação (Consolidation Business Area) ................................................................................................ 31

11.2.2.6 Área Funcional (Funcional Área) .................................................................................................................................... 31

11.2.2.7 Área de Administração Financeira (AAF – Financial Management Area) ...................................................................... 31

11.2.3 Controladoria – Controlling ................................................................................................................................. 32 11.2.3.1 Área de Contabilidade de Custo – Acc (Controllling Area) ............................................................................................ 32

11.2.3.2 Empresa x Área de Contabilidade de Custos ................................................................................................................... 32

11.2.3.3 Área de Contabilidade de Custos x Área de Administração Financeira .......................................................................... 32

11.2.3.4 Área de Resultado (Área de Resultado) ........................................................................................................................... 33

11.2.4 Logística ............................................................................................................................................................... 33 11.2.4.1 Nível de Avaliação (Valuation Level) ............................................................................................................................. 33

11.2.4.2 Centro (Plant) .................................................................................................................................................................. 33

11.2.4.3 Localização (Location) .................................................................................................................................................... 34

11.2.4.4 Setor de Atividade (Division) .......................................................................................................................................... 34

11.2.5 Vendas e Distribuição (Sales and Distribution) ................................................................................................... 35 11.2.5.1 Organização de Vendas (Sales Organization) .................................................................................................................. 35

11.2.5.2 Canal de Distribuição (Distribution Channel) ................................................................................................................. 35

11.2.5.3 Escritório De Vendas (Sales Office) ................................................................................................................................ 35

11.2.5.4 Grupo De Vendedores (Sales Group) .............................................................................................................................. 35

11.2.6 Administração de Materiais (Material Management) .......................................................................................... 35 11.2.6.1 Depósitos (Storage Location) .......................................................................................................................................... 35

11.2.6.2 Organização de Compras (Purchasing Organization) ...................................................................................................... 35

11.2.7 Logistics Execution (Expedição) ........................................................................................................................... 36 11.2.7.1 Sistema De Depósito (Warehouse Number) .................................................................................................................... 36

11.2.7.2 Local De Expedição (Shipping Point) ............................................................................................................................. 36

11.2.7.3 Carga (Loading Point) ..................................................................................................................................................... 36

11.2.7.4 Organização De Transporte (Transportation Planning Point) .......................................................................................... 36

11.2.8 Manutenção (Plant Maintenance) ........................................................................................................................ 36 11.2.8.1 Centro de Planejamento de Manutenção (Maintenance Planning Plant) ......................................................................... 36

11.2.9 Recursos Humanos ............................................................................................................................................... 36 11.2.9.1 Área de Recursos Humanos (Personnel Areas) ............................................................................................................... 36

11.2.9.2 Sub-Área de Recursos Humanos (Personnel Sub-Areas) ................................................................................................ 36

CONTROLADORIA 3 de 325

11.2.9.3 Grupo de Empregados (Employee Groups) ..................................................................................................................... 36

11.2.9.4 Sub-Grupo de Empregados (Employee Sub-Groups) ...................................................................................................... 36

11.3 COMPONENTES VÁLIDOS PARA TODAS AS APLICAÇÕES (CROSS-APLICATION COMPONENTS) ........................................ 36

11.3.1 Administração de Documentos – DMS (Document Management System)............................................................ 36

11.3.2 Sistema de Classificação (Classification System) ................................................................................................. 37

11.3.3 Folhas de Horas de Trabalho ............................................................................................................................... 37

11.3.4 Processos Empresariais ALE definidos ................................................................................................................ 37

11.3.5 Transferência Inicial de Dados............................................................................................................................. 38

11.3.6 Ferramenta CATT ................................................................................................................................................. 38 11.3.6.1 Integrar ferramenta de teste externa ................................................................................................................................ 38

11.3.7 Serviços Internet/Intranet ..................................................................................................................................... 39

11.4 PROCEDIMENTO PARA MELHOR PERFORMANCE ............................................................................................................. 39 11.4.1.1 Status ............................................................................................................................................................................... 39

11.4.1.2 Status do Usuário............................................................................................................................................................. 40

11.4.1.3 Perfil de status ................................................................................................................................................................. 41

11.4.2 Esquema de status ................................................................................................................................................. 41

11.4.3 Administração de status ........................................................................................................................................ 42 11.4.3.1 Grupos de transações contábeis ....................................................................................................................................... 42

11.4.3.2 Grupos de bloqueio ......................................................................................................................................................... 43

11.4.3.3 Conjunto de funções ........................................................................................................................................................ 45

11.4.3.4 Perfil de seleção de status para Administração de Investimentos .................................................................................... 45

12 INTRODUÇÃO A CONTROLADORIA ...................................................................................................................... 45

12.1 DIFERENÇA ENTRE CONTABILIDADE FINANCEIRA (GERAL) E DE CUSTOS ..................................................................... 45

12.2 CONCEITOS BÁSICOS GERAIS ......................................................................................................................................... 46

12.3 PRINCÍPIOS CONTÁBEIS ................................................................................................................................................. 46

12.3.1 Realização ............................................................................................................................................................. 46

12.3.2 Competência e Confrontação................................................................................................................................ 46

12.3.3 Custo básico como histórico de valor ................................................................................................................... 46

12.3.4 Consistência .......................................................................................................................................................... 46

12.3.5 Conservadorismo .................................................................................................................................................. 47

12.3.6 Materialidade........................................................................................................................................................ 47

12.4 CONTROLADORIA .......................................................................................................................................................... 47

12.5 ABORDAGENS DE CUSTO IMPLEMENTADAS EM PARALELO NO R/3 ................................................................................. 48

12.5.1 Custeio Padrão x Custeio Real ............................................................................................................................. 48

12.5.2 Custeio por Absorção x Custeio Marginal ............................................................................................................ 48

12.5.3 Custeio direto x Contribuição Marginal ............................................................................................................... 49

12.5.4 Custos de Vendas x Custeio Periódico ................................................................................................................. 49

12.6 PLANEJAMENTO / PROJEÇÃO / ORÇAMENTO .................................................................................................................. 49

12.7 MOEDAS EM CO ............................................................................................................................................................ 49

12.8 CONCEITOS GERAIS DE CO ............................................................................................................................................ 49

12.9 COMPONENTES DO R/3 .................................................................................................................................................. 51

12.9.1 FI – Contabilidade Financeira (Financial Accounting) ....................................................................................... 51

12.9.2 TR – Tesouraria (Treasury) .................................................................................................................................. 52

12.9.3 CO – Controlling .................................................................................................................................................. 52

12.9.4 EC – Controlling Empresarial (Enterprise Controlling) ...................................................................................... 53

12.9.5 FI-IM – Administração de Investimento (Investment Management) ..................................................................... 54

12.9.6 Administração de bens imobilizados (Real State Management) ........................................................................... 54

13 CONTABILIDADE DE CUSTOS INDIRETOS (OVERHEAD COST CONTROLLING) .................................... 54

13.1 CONTABILIDADE DE CLASSE DE CUSTO (COST & REVENUE ELEMENT ACCOUNTING) .................................................. 54

13.2 CONTABILIDADE DE CENTRO DE CUSTO (COST CENTER ACCOUNTING) ........................................................................ 54

13.3 ORDENS INTERNAS (INTERNAL ORDERS) ....................................................................................................................... 54

13.4 CUSTEIO BASEADO NA ATIVIDADE (ACTIVITY-BASED COSTING) ................................................................................. 55

14 CONTROLLING DE CUSTO DE PRODUTO (PRODUCT COST CONTROLLING) ......................................... 55

14.1 PLANEJAMENTO DE CUSTO DE PRODUTO (PRODUCT COST PLANNING) ......................................................................... 55

14.2 CONTABILIDADE DE OBJETOS DE CUSTO (COST OBJECT CONTROLLING) ...................................................................... 56

14.2.1 Controlling de Objeto por ordem (Product cost controlling by order) ................................................................. 56

14.2.2 Controlling periódico de objeto (Product cost controlling by period) ................................................................. 57

14.2.3 Controlling por ordem do cliente (Product cost controlling by sales order) ........................................................ 58

CONTROLADORIA 4 de 325

14.3 CÁLCULO DE CUSTO REAL / LEDGER DE MATERIAIS (ACTUAL COSTING / MATERIAL LEDGER) .................................... 58

15 ANÁLISE DE RESULTADOS (PROFITABILITY MANAGEMENT) .................................................................... 58

15.1 MÉTODOS DE ANÁLISE DE RESULTADOS ........................................................................................................................ 58

15.1.1 Periódico ............................................................................................................................................................... 59

15.1.2 Custo de Vendas .................................................................................................................................................... 59

15.2 DEMONSTRAÇÃO DE RESULTADOS (PROFITABILITY ANALYSIS) .................................................................................... 59

15.3 CONTABILIDADE DE CENTRO DE LUCRO ........................................................................................................................ 60

15.3.1 Métodos de cálculo de lucro ................................................................................................................................. 60

16 INTEGRAÇÃO ENTRE CO COM OUTROS COMPONENTES DO R/3 ............................................................... 60

16.1 VALORES PROPOSTOS NOS LANÇAMENTO DE FI ............................................................................................................. 62

16.2 REGRAS DE VALIDAÇÃO E SUBSTITUIÇÃO ..................................................................................................................... 62

16.3 CLASSIFICAÇÃO CONTÁBIL POR TIPO DE ATIVIDADE ...................................................................................................... 62

16.4 CONCILIAÇÃO DE CO COM FI ........................................................................................................................................ 63

16.5 TRANSFERÊNCIA DE VALORES NO PLANEJAMENTO DE CENTROS CUSTOS / ORDENS INTERNAS ..................................... 63

16.5.1 Transferência de Depreciação e Juros (S_ALR_87099918a46) ........................................................................... 64

16.5.2 Transferência de necessidades de atividades de PP ............................................................................................. 66

17 SISTEMAS DE INFORMAÇÃO .................................................................................................................................. 67

17.1 VISÃO GERAL ................................................................................................................................................................ 67

17.2 REPORT WRITER/ REPORT PAINTER............................................................................................................................... 68

17.2.1 Criar relatório ...................................................................................................................................................... 68

17.3 GRUPO DE RELATÓRIOS ................................................................................................................................................. 69

17.4 ABAP LIST VIEWER (ALV) .......................................................................................................................................... 69

17.5 CONFIGURAÇÕES DO USUÁRIO / GERENCIAMENTO DE EXTRATOS ................................................................................. 70

17.6 RELATÓRIOS DRILLDOWN ............................................................................................................................................. 70

17.7 LOGISTICS DATA WHAREHOUSE.................................................................................................................................... 71

17.7.1 Catálogo de Campos ............................................................................................................................................. 71

17.7.2 Estruturas de Informação ..................................................................................................................................... 72

17.7.3 Atualização das características e índices das várias operações comerciais ........................................................ 78

17.7.4 Condições – atualiza requisitos ............................................................................................................................ 86

17.7.5 Fórmulas ............................................................................................................................................................... 87

17.7.6 Aplicações definidas pelo usuário ........................................................................................................................ 71

17.7.7 Monitoração da atualização ................................................................................................................................. 89

17.8 RELATÓRIOS – ANÁLISE FLEXÍVEIS ................................................................................................................................ 89

18 CONFIGURAÇÕES DE FI ........................................................................................................................................... 89

18.1 VARIANTE DE ANO FISCAL ............................................................................................................................................ 89

18.2 GRUPO DE TOLERÂNCIA ................................................................................................................................................ 90

18.3 PLANO DE CONTAS ........................................................................................................................................................ 90

18.4 CONTAS CONTÁBEIS ...................................................................................................................................................... 91

18.5 GRUPO DE CONTAS (ACCOUNT GROUP) ........................................................................................................................ 92

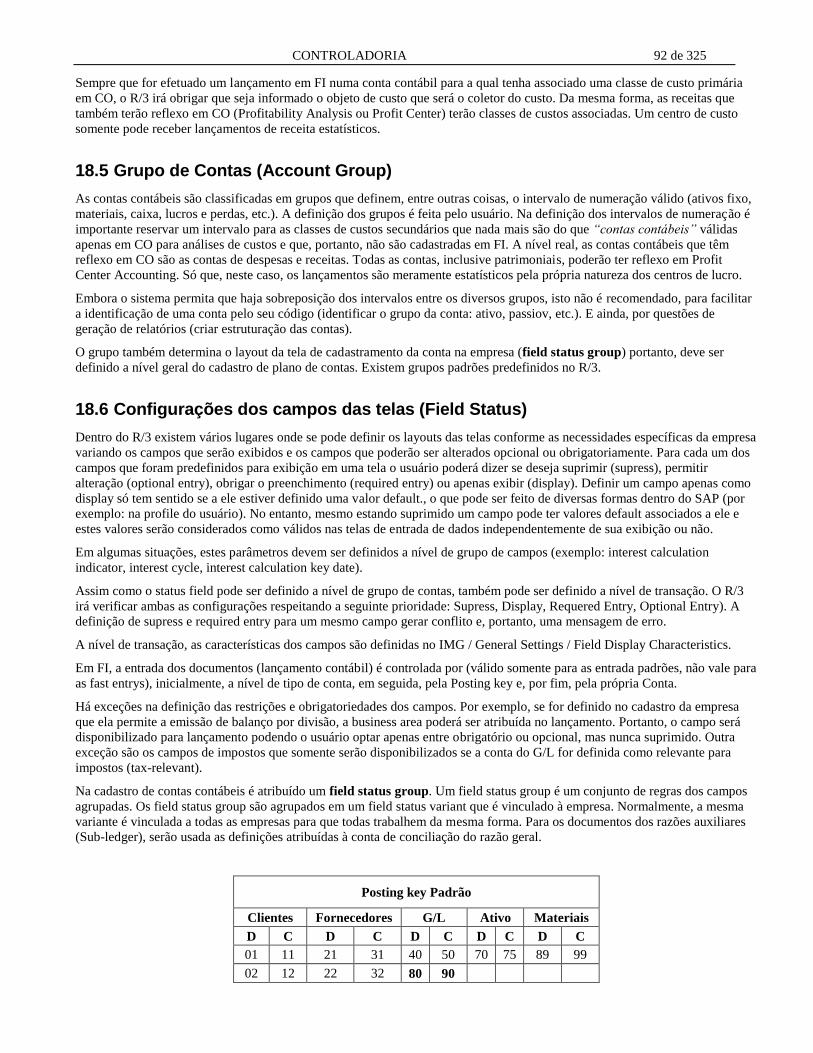

18.6 CONFIGURAÇÕES DOS CAMPOS DAS TELAS (FIELD STATUS) .......................................................................................... 92

18.7 VARIAÇÃO CAMBIAL ..................................................................................................................................................... 93

18.8 FINANCIAL STATEMENT VERSION ................................................................................................................................. 93

18.9 RAZÃO AUXILIAR (SUBSIDIARY LEDGER) ..................................................................................................................... 93

18.9.1 Contas de Clientes e Fornecedores ...................................................................................................................... 94

19 PROCESSAMENTO DIÁRIO DE FI ........................................................................................................................... 94

19.1 POSTING KEY – CHAVE DE LANÇAMENTO ..................................................................................................................... 94

19.2 LANÇAMENTOS BÁSICOS DE FI ...................................................................................................................................... 95

20 CONFIGURAÇÕES BÁSICAS DE CO ....................................................................................................................... 96

20.1 PLANEJAMENTO INTEGRADO ......................................................................................................................................... 96

20.2 NUMERAÇÃO AOS DOCUMENTOS DE CO ........................................................................................................................ 97

20.3 VERSÕES........................................................................................................................................................................ 97

20.3.1 Indicadores a nível geral ...................................................................................................................................... 97

20.3.2 Indicadores a nível de planejamento .................................................................................................................... 97

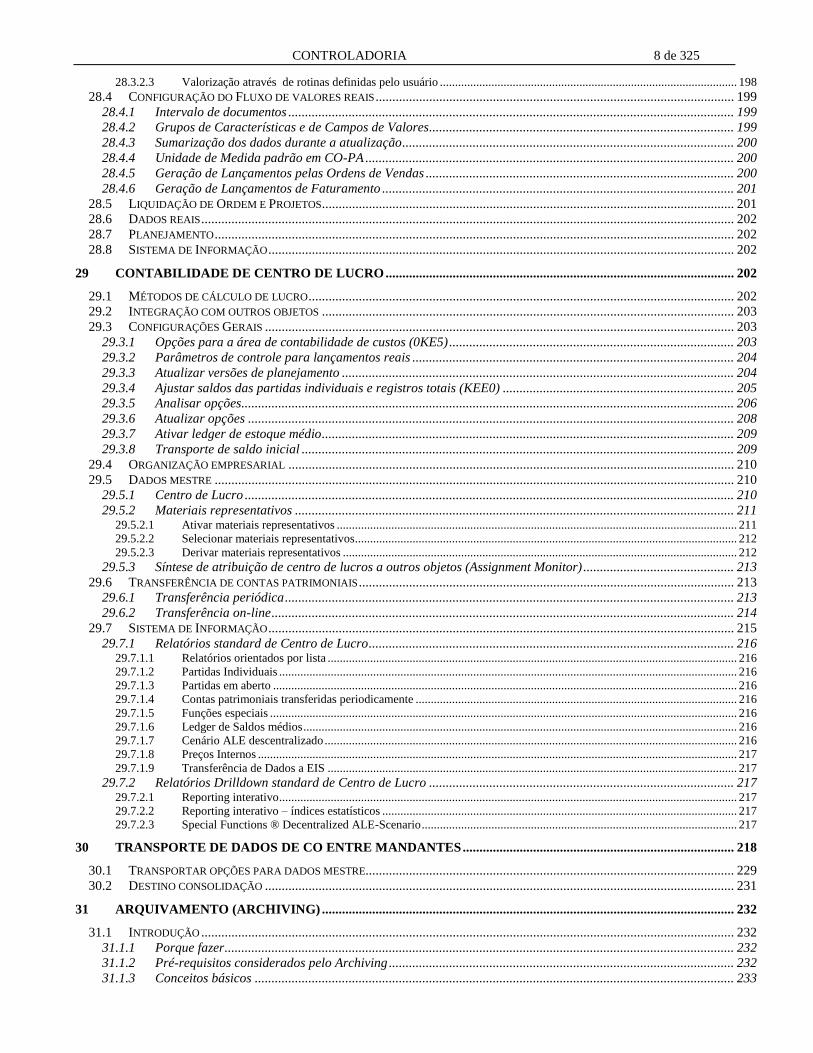

CONTROLADORIA 5 de 325

20.3.3 Indicadores para Determinação de Tarifa ........................................................................................................... 98

20.3.4 Versão Delta ......................................................................................................................................................... 99

20.3.5 Versões para avaliações ....................................................................................................................................... 99

20.4 AVALIAÇÃO PARALELA / PREÇO DE TRANSFERÊNCIA .................................................................................................... 99

20.4.1 Perfil de avaliação e de moeda ........................................................................................................................... 100

20.4.2 Denominações p/prismas de avaliação ............................................................................................................... 100

20.4.3 Tipo de legder de materiais x tipo de moedas x área de avaliação .................................................................... 101

20.4.4 Contas de compensação de diferenças de avaliação .......................................................................................... 101

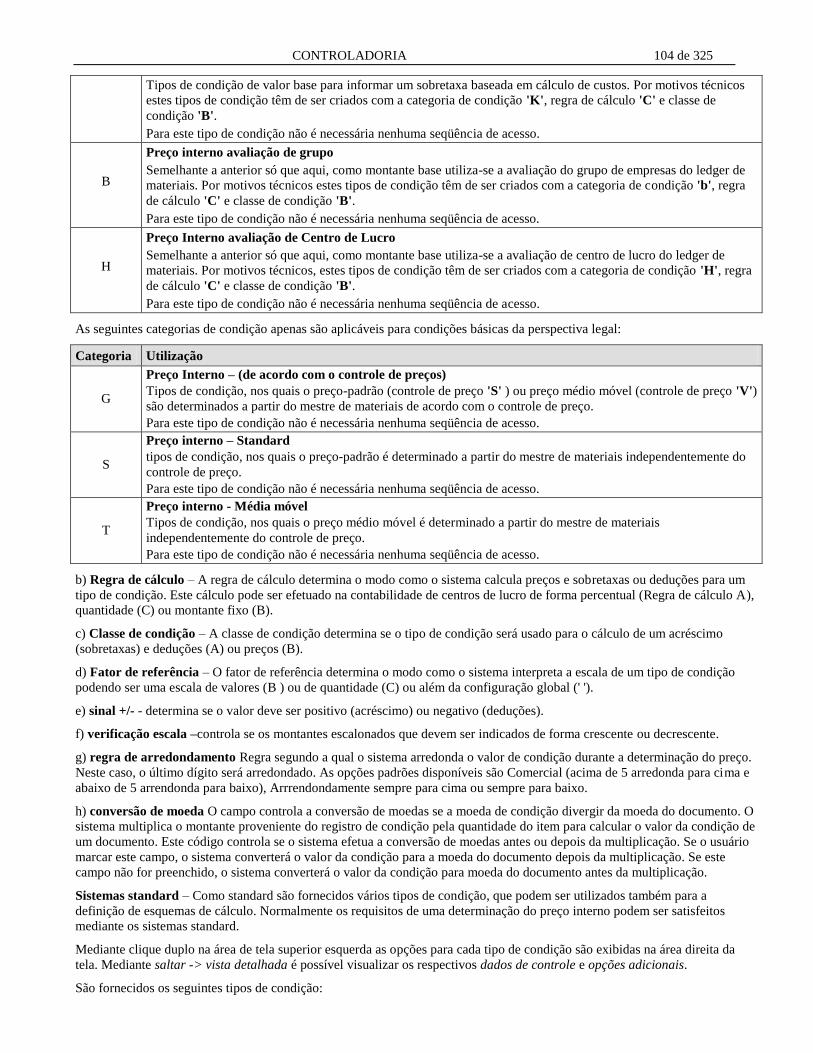

20.4.5 Configurações globais para determinação de preço .......................................................................................... 101 20.4.5.1 Tipo de Condição .......................................................................................................................................................... 103

20.4.5.1.1 Criar tipos de condição próprios ............................................................................................................................... 103

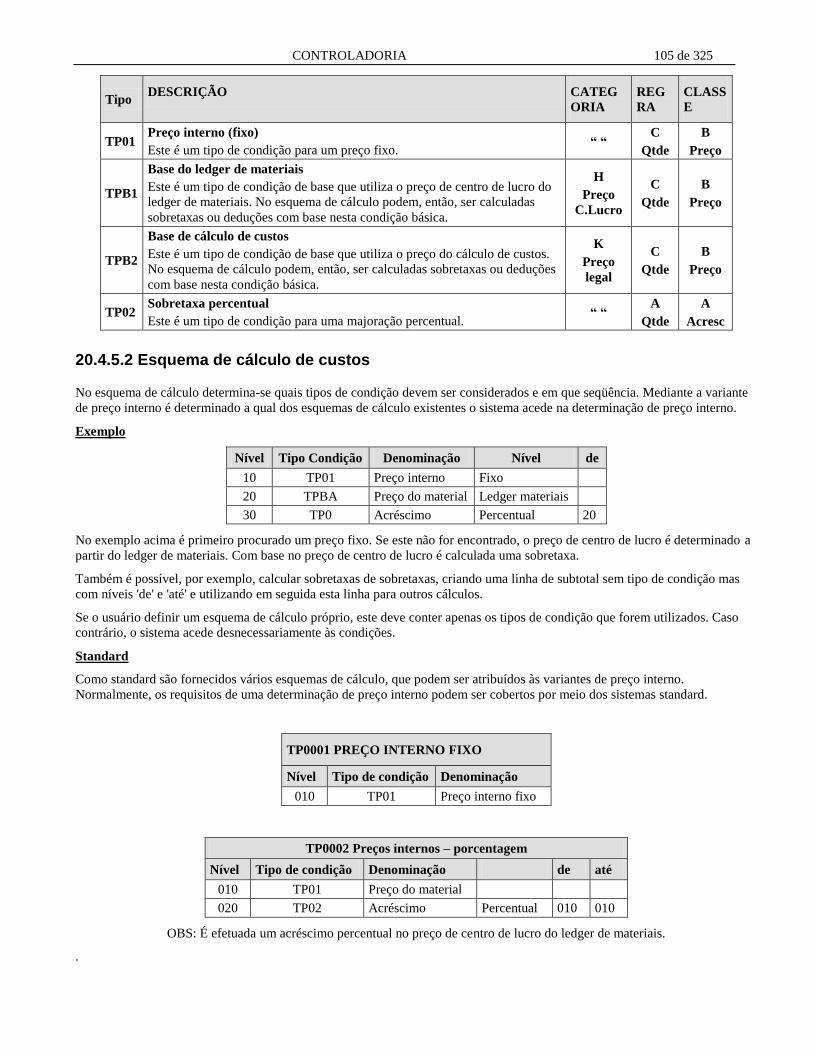

20.4.5.2 Esquema de cálculo de custos ....................................................................................................................................... 105

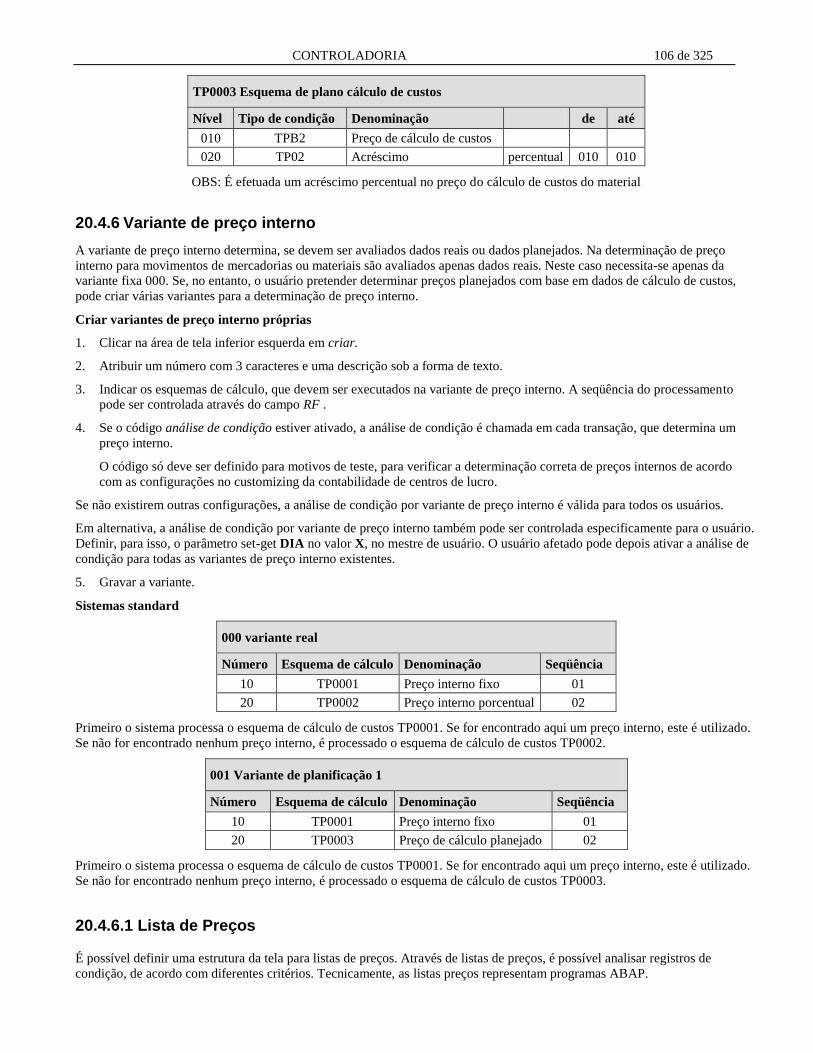

20.4.6 Variante de preço interno ................................................................................................................................... 106 20.4.6.1 Lista de Preços .............................................................................................................................................................. 106

21 CONTABILIDADE DE CENTRO DE CUSTO ......................................................................................................... 107

21.1 DADOS MESTRE ........................................................................................................................................................... 107

21.1.1 Grupos de Dados mestre ..................................................................................................................................... 108

21.1.2 Classe de Custo (Cost Elements) ........................................................................................................................ 109 21.1.2.1 Categoria de Classes de Custo ....................................................................................................................................... 110

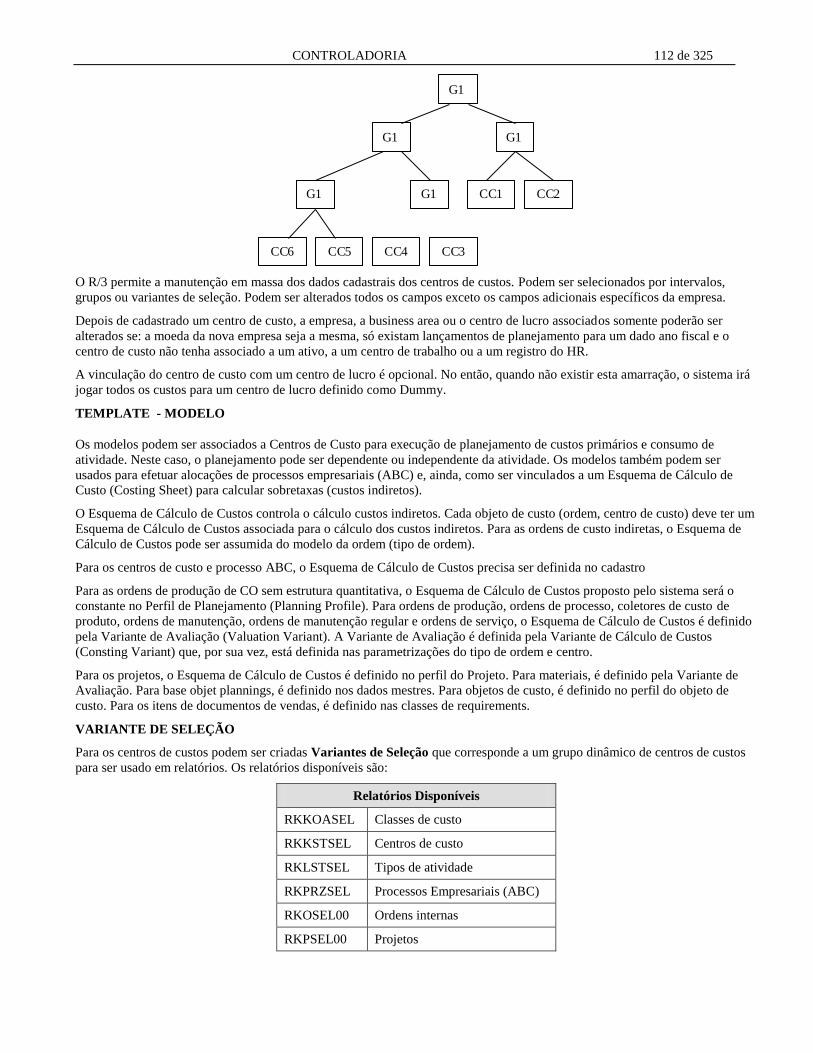

21.1.3 Centros de Custo (Cost Centers) ........................................................................................................................ 111

21.1.4 Tipos de Atividade (Activity types) ...................................................................................................................... 113 21.1.4.1 CATEGORIAS DE TIPO DE ATIVIDADE ................................................................................................................. 113

21.1.5 Índices estatísticos (Statistical key figures) ........................................................................................................ 115

21.1.6 Recursos .............................................................................................................................................................. 116

21.2 LANÇAMENTOS BASEADO EM EVENTOS ....................................................................................................................... 116

21.2.1 Automatic Commitment and Funds Reservation ................................................................................................. 116

21.3 LANÇAMENTOS REAIS .................................................................................................................................................. 116

21.3.1 Transferência manual de custos e receitas (Reposting Cost And Revenues Manually) ...................................... 116

21.3.2 Transferência de partida individual (Reposting Line Items) .............................................................................. 117

21.3.3 Time de Trabalho (Time Sheet) .......................................................................................................................... 117 21.3.3.1 Alocação direta de atividade (Direct Activity Allocation) ............................................................................................ 117

21.3.4 Transferência de Alocação de Atividade (Activity Allocation Reposting) .......................................................... 118

21.3.5 Entrada de Quantidade / Preço Atividades nos Emissores (SENDER ACTIVITY / ACTUAL PRICE) .............. 118

21.3.6 Alocação Manual de Custos ............................................................................................................................... 119

21.4 FECHAMENTO DE PERÍODO .......................................................................................................................................... 119

21.4.1 Cálculo de Provisões (ACCRUAL CALCULATION) - Delimitação ................................................................... 119

21.4.2 Actual overhead .................................................................................................................................................. 120

21.4.3 Overhead Commitment ....................................................................................................................................... 120

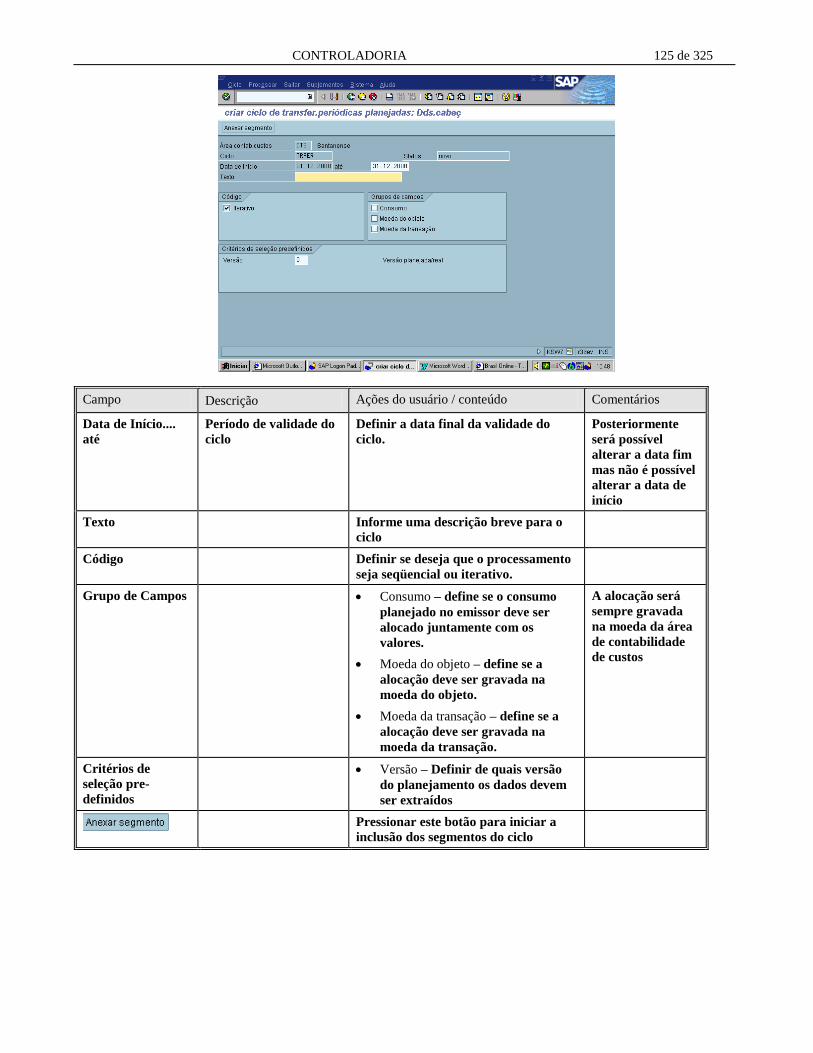

21.4.4 Alocação Periódica ............................................................................................................................................. 120 21.4.4.1 Definição de Ciclos ....................................................................................................................................................... 123

21.4.4.1.1 Pasta Cabeçalho do Segmento ................................................................................................................................... 126

21.4.4.1.2 Pasta Emissor/Receptor ............................................................................................................................................. 129

21.4.4.1.3 Pasta Val. Emissor .................................................................................................................................................... 130

21.4.4.1.4 Pasta Base de Refer.Receptora .................................................................................................................................. 132

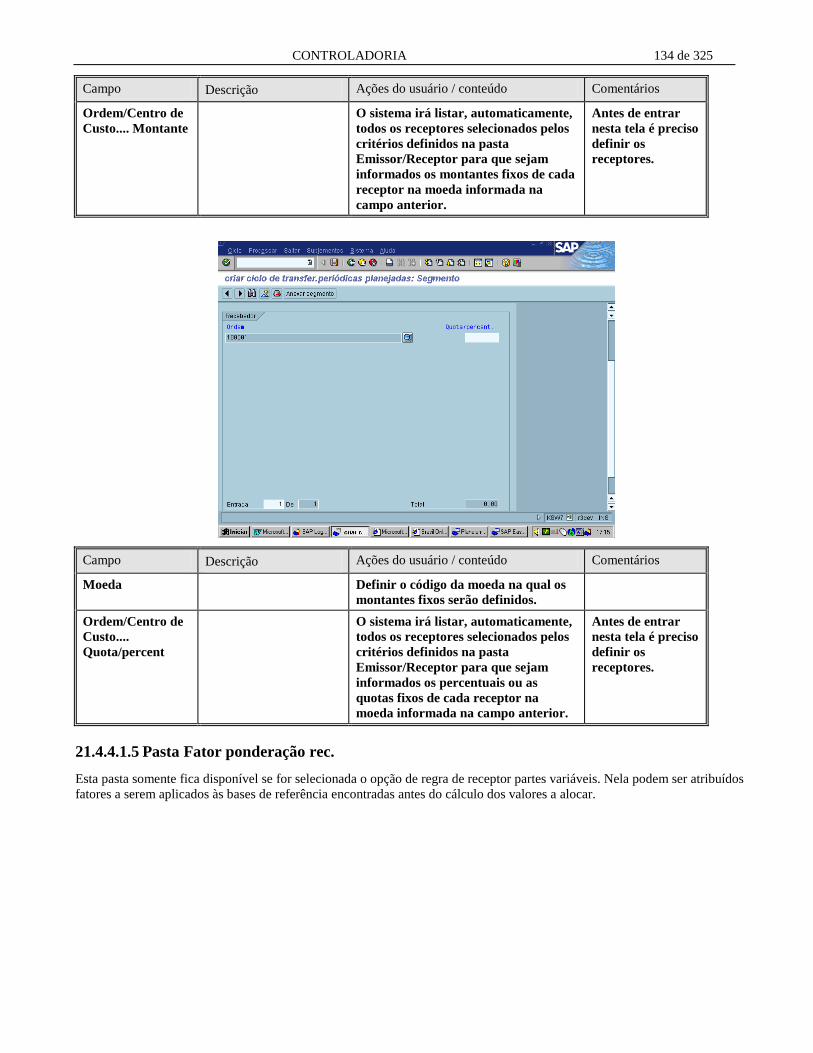

21.4.4.1.5 Pasta Fator ponderação rec. ....................................................................................................................................... 134

21.4.4.2 Transferência Periódica (Periodic Reposting) ............................................................................................................... 135

21.4.4.3 Distribuição (Distribution) ............................................................................................................................................ 135

21.4.4.4 Rateio (Assessment) ...................................................................................................................................................... 136

21.4.4.5 Alocação indireta de atividade (Indirect Activity Allocation) ....................................................................................... 137

21.4.4.6 Estorno e Reclassificação de Segmentos (Segment Adjustment) .................................................................................. 137

21.4.4.7 Alocação por modelos (Template Allocation) ............................................................................................................... 137

21.4.4.8 Pre-distribuição de custos fixos ..................................................................................................................................... 138

21.4.4.9 Decomposição de Custos em atividades e reavaliação da Tarifa (Splitting / Price Calculation) ................................... 139

21.4.5 Cálculo de Variações (Variances) ...................................................................................................................... 139

21.5 PLANEJAMENTO ........................................................................................................................................................... 140

21.5.1 Escopo e Métodos de Planejamento ................................................................................................................... 141

21.5.2 Layout e Perfil (Profile) ...................................................................................................................................... 142

21.5.3 Ajuda do planejamento (Plaining Aids) .............................................................................................................. 142 21.5.3.1 Copiar ............................................................................................................................................................................ 143

21.5.3.2 KSPU – Reavaliar ......................................................................................................................................................... 144

21.5.3.3 Eliminar ......................................................................................................................................................................... 144

CONTROLADORIA 6 de 325

21.5.3.4 Transferências ............................................................................................................................................................... 145

21.5.3.4.1 Transferência de Depreciação e Juros (S_ALR_87099918a46) ................................................................................ 145

21.5.3.4.2 Transferência de necessidades de atividades de PP ................................................................................................... 147

21.5.3.5 KPSI – Conciliação do Plano ........................................................................................................................................ 148

21.5.3.6 KSWB – Transferência Periódica .................................................................................................................................. 149

21.5.3.7 KSA8 – Delimitação de Custos ..................................................................................................................................... 149

21.5.3.8 Planejamento de Fórmula .............................................................................................................................................. 150

21.5.3.9 KP96 – Ativar integração .............................................................................................................................................. 150

21.5.3.10 KP95 – Reavaliar planejamento manual ........................................................................................................................ 150

21.5.4 Accrual - Provisões (Accrual Calculation) ......................................................................................................... 150

21.5.5 Índices estatísticos – (Statistical Key Figures) ................................................................................................... 151

21.5.6 Classe de custos (Cost Elements) ........................................................................................................................ 151

21.5.7 Tipo de Atividade (Activity Type) ........................................................................................................................ 153

21.5.8 Conciliação automática do planejamento .......................................................................................................... 154

21.6 ANÁLISE DE DESVIOS (VARIANCE) .............................................................................................................................. 154

22 ORDENS INTERNAS .................................................................................................................................................. 154

22.1 DADOS MESTRE ........................................................................................................................................................... 154

22.2 EVENT-BASED POSTINGS .............................................................................................................................................. 155

22.3 FECHAMENTO DO PERÍODO .......................................................................................................................................... 155

22.4 PLANEJAMENTO E ORÇAMENTO................................................................................................................................... 155

22.4.1 Planejamento Global (Overall Planning) ........................................................................................................... 155 22.4.1.1 Estrutura temporal ......................................................................................................................................................... 155

22.4.2 Sumarização da Ordem....................................................................................................................................... 155

23 SCHEDULE MANAGER ............................................................................................................................................ 155

23.1 COMPONENTES ............................................................................................................................................................ 156

23.2 BENEFÍCIOS ................................................................................................................................................................. 156

24 BASICS OF THE REPORT PAINTER ...................................................................................................................... 156

25 ASAP .............................................................................................................................................................................. 157

25.1 ASAP OVERVIEW: TOPICS .......................................................................................................................................... 157

25.2 IMPLEMENTATION ROADMAP: TOPICS ......................................................................................................................... 157

26 PRODUCT COST PLANNING ................................................................................................................................... 157

26.1 INTRODUÇÃO ............................................................................................................................................................... 157

26.1.1 Mestre de Materiais ............................................................................................................................................ 157

26.1.2 Informações básicas para o cálculo do custo ..................................................................................................... 158

26.1.3 Esquema de Elementos (Cost Component) ......................................................................................................... 158

26.2 BENS TANGÍVEIS E INTANGÍVEIS. ................................................................................................................................. 159

26.3 VARIANTE DE CÁLCULO DE CUSTO (COSTING VARIANT) ............................................................................................ 159

26.4 CÁLCULO DE CUSTOS STANDARD ................................................................................................................................ 161

26.4.1 CK40N - Processar a execução do cálculo de custos (Costing Run).................................................................. 161

26.5 PRODUÇÃO REPETITIVA ............................................................................................................................................... 161

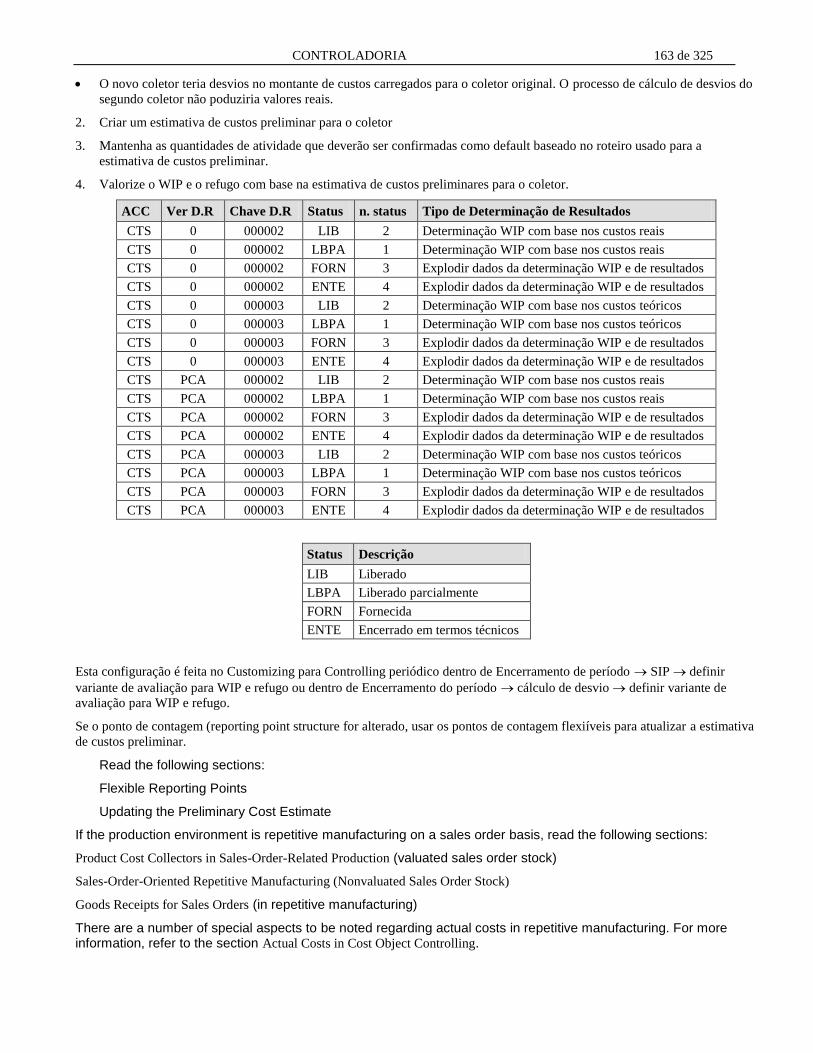

26.6 CÁLCULO DE WIP E REFUGO ....................................................................................................................................... 164

26.6.1 Chave de Determinação de Resultados (Results Analysis Keys) ........................................................................ 164 26.6.1.1 Estoque especial não avaliado ....................................................................................................................................... 164

26.6.2 Versão de Determinação de Resultado ............................................................................................................... 165 26.6.2.1 Controle simplificado .................................................................................................................................................... 165

26.6.2.2 Controle ampliado ......................................................................................................................................................... 165

26.6.3 Classes de custo da determinação do resultado ................................................................................................. 168

26.6.4 Método de avaliação (custos teóricos) ............................................................................................................... 168 26.6.4.1 Material em processo para custos teóricos..................................................................................................................... 168

26.6.4.2 Material em processo para custos reais.......................................................................................................................... 169

26.6.4.3 Preços internos .............................................................................................................................................................. 169

26.6.5 Wip no custeio periódico .................................................................................................................................... 170

26.6.6 Capitalização do WIP ......................................................................................................................................... 171

26.6.7 Definir regras de lançamento para apropriação de material em processo ........................................................ 172 26.6.7.1 Por categoria de demonstração do resultado .................................................................................................................. 172

26.6.7.2 Por classe de custo de determinação do resultado ......................................................................................................... 172

CONTROLADORIA 7 de 325

26.6.7.3 Preços internos .............................................................................................................................................................. 173

26.6.7.4 Atividades ..................................................................................................................................................................... 173

26.6.8 Funções a serem executadas antes do WIP ........................................................................................................ 173

26.6.9 Exemplo de cálculo de WIP ................................................................................................................................ 173

26.6.10 Cálculo de Custos teóricos baseado na estimativa de custeio padrão ............................................................... 174

26.6.11 Atualização do WIP ............................................................................................................................................ 175 26.6.11.1 Restrições ...................................................................................................................................................................... 175

26.7 VARIANTES DE DESVIO ................................................................................................................................................ 175

26.7.1 Os desvios do lado de entrada: ................................................................................ Erro! Indicador não definido. 26.7.1.1 Desvios de refugo .......................................................................................................................................................... 177

26.7.1.2 Desvio de preço de input ............................................................................................................................................... 178

26.7.1.3 Desvio de quantidade de input ....................................................................................................................................... 178

26.7.1.4 Desvio de estrutura ........................................................................................................................................................ 178

26.7.1.5 desvio residual do input ................................................................................................................................................. 178

26.7.2 Desvios do lado de saída: ........................................................................................ Erro! Indicador não definido. 26.7.2.1 Desvio de tamanho de lote ............................................................................................................................................ 178

26.7.2.2 Desvios de preço interno ............................................................................................................................................... 178

26.7.2.3 Desvios de preço médio................................................................................................................................................. 178

26.7.2.4 Desvios residuais ........................................................................................................................................................... 179

26.8 DEFINIR DESVIOS DE PREÇOS DE DADOS PRIMÁRIOS (SYSTEM SETTINGS FOR VAIRANCE CALCULATIONS) ................... 179

26.8.1 Versão teórica ..................................................................................................................................................... 179

26.9 CÁLCULO DE CUSTO REAL ........................................................................................................................................... 179

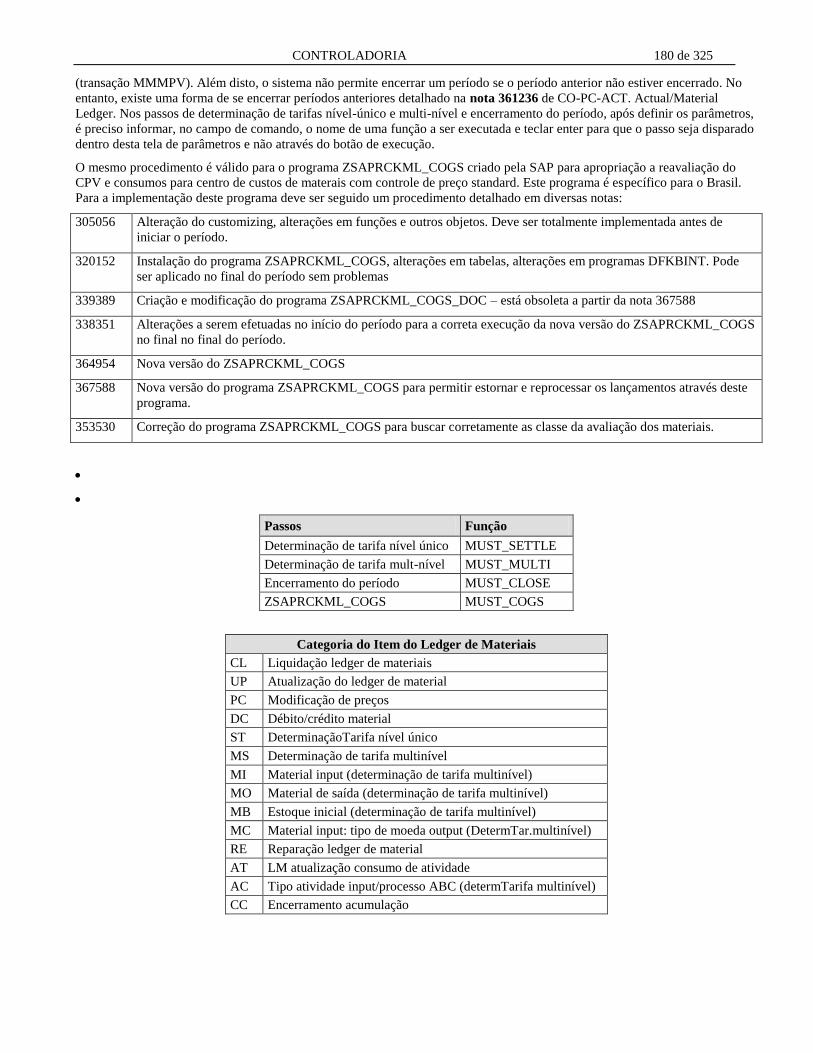

26.9.1 CKMLCP – Processar o cálculo de custos reais ................................................................................................ 179 26.9.1.1 Determinação de tarifa multi-nível ................................................................................................................................ 181

26.9.1.2 Programa RMMMINIT – Inicialização períodos mestre de material ............................................................................ 182

Condição ............................................................................................................................................................................................. 183

Saída .................................................................................................................................................................................................... 183

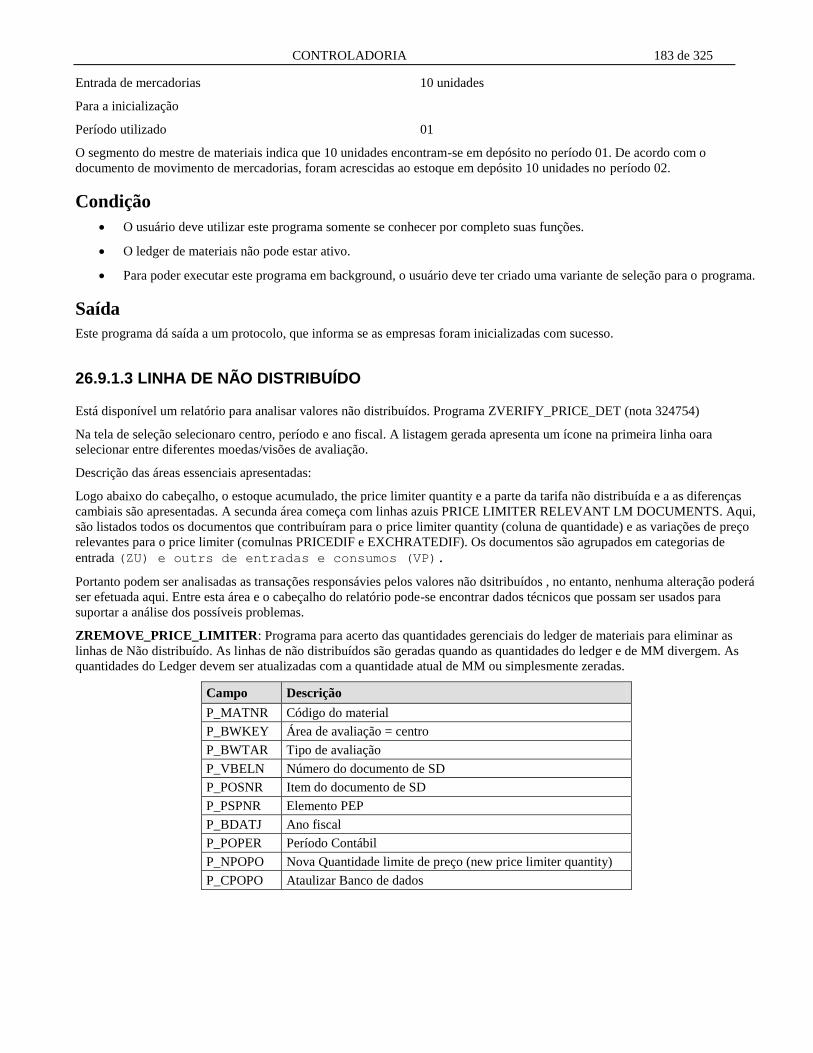

26.9.1.3 LINHA DE NÃO DISTRIBUÍDO ................................................................................................................................ 183

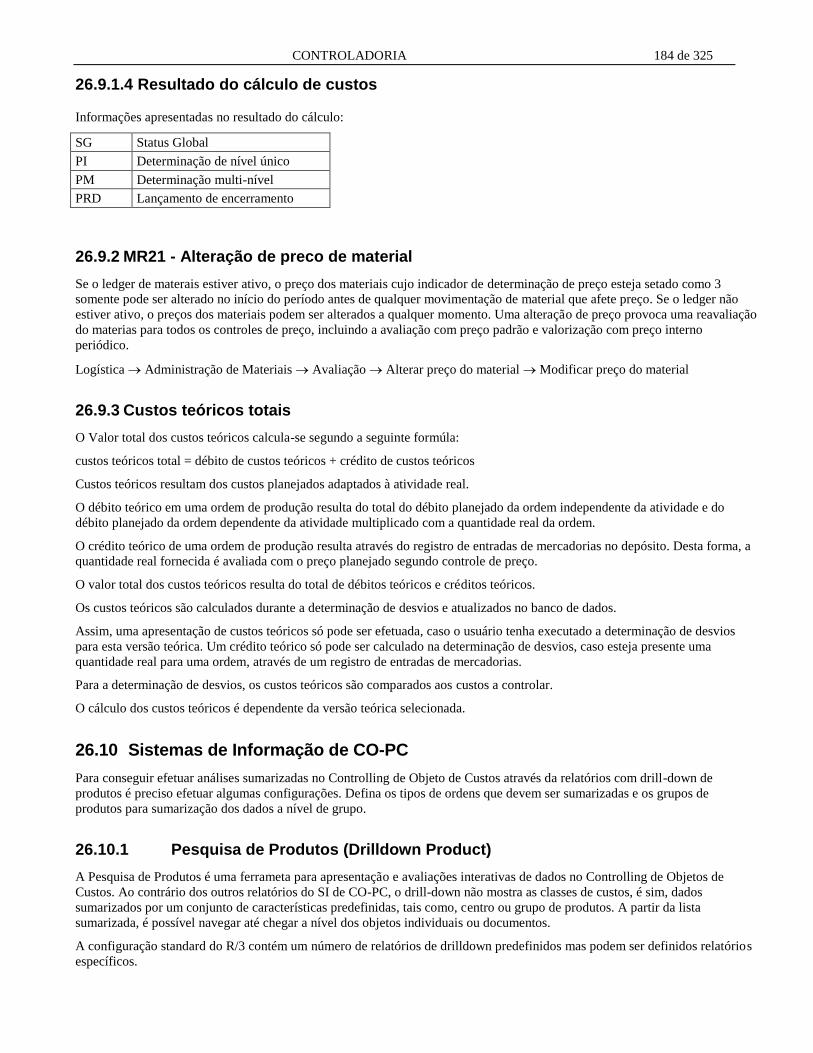

26.9.1.4 Resultado do cálculo de custos ...................................................................................................................................... 184

26.9.2 MR21 - Alteração de preco de material .............................................................................................................. 184

26.9.3 Custos teóricos totais .......................................................................................................................................... 184

26.10 SISTEMAS DE INFORMAÇÃO DE CO-PC ................................................................................................................... 184

26.10.1 Pesquisa de Produtos (Drilldown Product) ........................................................................................................ 184

26.10.2 Sumarização e Seleção de Ordens ...................................................................................................................... 185 26.10.2.1 Seleção e Geração de Características ............................................................................................................................ 185

26.10.2.2 Definir esquemas de seleção (selection profiles) ........................................................................................................... 185

26.10.2.3 Definir telas de seleção para a lista de ordens ............................................................................................................... 186

26.10.2.4 Definir regras de exceção .............................................................................................................................................. 186

26.10.2.5 Criar hierarquia de ordens ............................................................................................................................................. 186

26.10.2.6 Coleta de dados para hierarquia de ordens .................................................................................................................... 186

27 CUSTEIO ABC ............................................................................................................................................................. 187

27.1 INTRODUÇÃO ............................................................................................................................................................... 187

27.1.1 Problemas com a Contabilidade de Custos ........................................................................................................ 187

27.1.2 Custeio Baseado em Atividade (Activity Based Costing) .................................................................................... 188

27.2 VERSÃO DELTA ........................................................................................................................................................... 189

27.2.1 Introdução ........................................................................................................................................................... 189

27.2.2 Business management transactions .................................................................................................................... 190 27.2.2.1 Primary costs: ................................................................................................................................................................ 190

27.2.2.2 Secondary costs: ............................................................................................................................................................ 190

27.2.2.3 Statistical key figures: ................................................................................................................................................... 191

27.2.3 Recommendation ................................................................................................................................................. 191

27.3 AMBIENTES (ENVIROMENTS) ....................................................................................................................................... 191

28 DEMONSTRAÇÃO DE RESULTADO (PROFITABILITY ANALYSIS) ............................................................. 192

28.1 PROFITALIBITY MANAGEMENT .................................................................................................................................... 192

28.2 STRUCTURES ............................................................................................................................................................... 193

28.2.1 Definição das características a nível de segmento ............................................................................................. 193

28.3 DADOS MESTRE ........................................................................................................................................................... 193

28.3.1 Derivação de Características ............................................................................................................................. 193

28.3.2 Valuation ............................................................................................................................................................. 194 28.3.2.1 Valorização usando condições específicas de CO-PA (Condition Technique e Costing Sheet) .................................... 195

28.3.2.2 Valorização através de estimativas de cálcuo de custos – Costing Key......................................................................... 197

CONTROLADORIA 8 de 325

28.3.2.3 Valorização através de rotinas definidas pelo usuário .................................................................................................. 198

28.4 CONFIGURAÇÃO DO FLUXO DE VALORES REAIS ........................................................................................................... 199

28.4.1 Intervalo de documentos ..................................................................................................................................... 199

28.4.2 Grupos de Características e de Campos de Valores........................................................................................... 199

28.4.3 Sumarização dos dados durante a atualização ................................................................................................... 200

28.4.4 Unidade de Medida padrão em CO-PA .............................................................................................................. 200

28.4.5 Geração de Lançamentos pelas Ordens de Vendas ............................................................................................ 200

28.4.6 Geração de Lançamentos de Faturamento ......................................................................................................... 201

28.5 LIQUIDAÇÃO DE ORDEM E PROJETOS ........................................................................................................................... 201

28.6 DADOS REAIS ............................................................................................................................................................... 202

28.7 PLANEJAMENTO ........................................................................................................................................................... 202

28.8 SISTEMA DE INFORMAÇÃO ........................................................................................................................................... 202

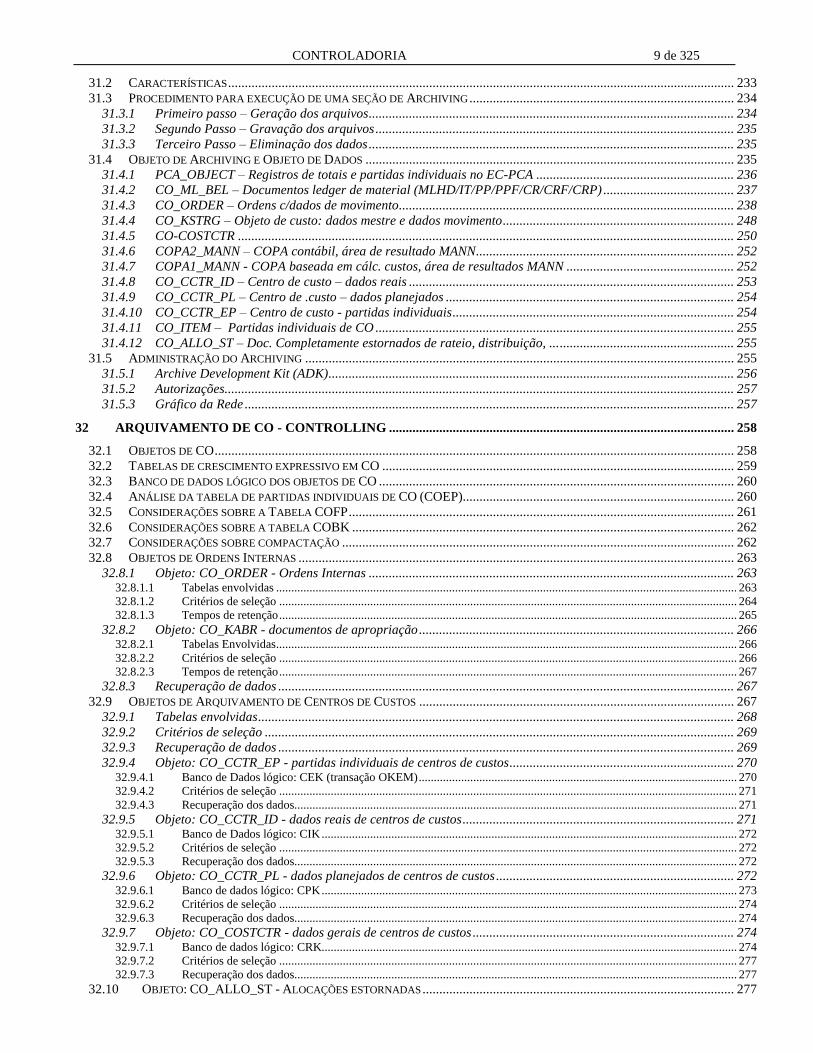

29 CONTABILIDADE DE CENTRO DE LUCRO ........................................................................................................ 202

29.1 MÉTODOS DE CÁLCULO DE LUCRO ............................................................................................................................... 202

29.2 INTEGRAÇÃO COM OUTROS OBJETOS ........................................................................................................................... 203

29.3 CONFIGURAÇÕES GERAIS ............................................................................................................................................ 203

29.3.1 Opções para a área de contabilidade de custos (0KE5) ..................................................................................... 203

29.3.2 Parâmetros de controle para lançamentos reais ................................................................................................ 204

29.3.3 Atualizar versões de planejamento ..................................................................................................................... 204

29.3.4 Ajustar saldos das partidas individuais e registros totais (KEE0) ..................................................................... 205

29.3.5 Analisar opções ................................................................................................................................................... 206

29.3.6 Atualizar opções ................................................................................................................................................. 208

29.3.7 Ativar ledger de estoque médio ........................................................................................................................... 209

29.3.8 Transporte de saldo inicial ................................................................................................................................. 209

29.4 ORGANIZAÇÃO EMPRESARIAL ..................................................................................................................................... 210

29.5 DADOS MESTRE ........................................................................................................................................................... 210

29.5.1 Centro de Lucro .................................................................................................................................................. 210

29.5.2 Materiais representativos ................................................................................................................................... 211 29.5.2.1 Ativar materiais representativos .................................................................................................................................... 211

29.5.2.2 Selecionar materiais representativos .............................................................................................................................. 212

29.5.2.3 Derivar materiais representativos .................................................................................................................................. 212

29.5.3 Síntese de atribuição de centro de lucros a outros objetos (Assignment Monitor) ............................................. 213

29.6 TRANSFERÊNCIA DE CONTAS PATRIMONIAIS ................................................................................................................ 213

29.6.1 Transferência periódica ...................................................................................................................................... 213

29.6.2 Transferência on-line .......................................................................................................................................... 214

29.7 SISTEMA DE INFORMAÇÃO ........................................................................................................................................... 215

29.7.1 Relatórios standard de Centro de Lucro ............................................................................................................. 216 29.7.1.1 Relatórios orientados por lista ....................................................................................................................................... 216

29.7.1.2 Partidas Individuais ....................................................................................................................................................... 216

29.7.1.3 Partidas em aberto ......................................................................................................................................................... 216

29.7.1.4 Contas patrimoniais transferidas periodicamente .......................................................................................................... 216

29.7.1.5 Funções especiais .......................................................................................................................................................... 216

29.7.1.6 Ledger de Saldos médios ............................................................................................................................................... 216

29.7.1.7 Cenário ALE descentralizado ........................................................................................................................................ 216

29.7.1.8 Preços Internos .............................................................................................................................................................. 217

29.7.1.9 Transferência de Dados a EIS ....................................................................................................................................... 217

29.7.2 Relatórios Drilldown standard de Centro de Lucro ........................................................................................... 217 29.7.2.1 Reporting interativo ....................................................................................................................................................... 217

29.7.2.2 Reporting interativo – índices estatísticos ..................................................................................................................... 217

29.7.2.3 Special Functions ® Decentralized ALE-Scenario ........................................................................................................ 217

30 TRANSPORTE DE DADOS DE CO ENTRE MANDANTES ................................................................................. 218

30.1 TRANSPORTAR OPÇÕES PARA DADOS MESTRE.............................................................................................................. 229

30.2 DESTINO CONSOLIDAÇÃO ............................................................................................................................................ 231

31 ARQUIVAMENTO (ARCHIVING) ........................................................................................................................... 232

31.1 INTRODUÇÃO ............................................................................................................................................................... 232

31.1.1 Porque fazer ........................................................................................................................................................ 232

31.1.2 Pré-requisitos considerados pelo Archiving ....................................................................................................... 232

31.1.3 Conceitos básicos ............................................................................................................................................... 233

CONTROLADORIA 9 de 325

31.2 CARACTERÍSTICAS ....................................................................................................................................................... 233

31.3 PROCEDIMENTO PARA EXECUÇÃO DE UMA SEÇÃO DE ARCHIVING ............................................................................... 234