Embed Size (px)

Citation preview

Leandro Reis TavaresDiretor de Normas e Habilitacao de Operadoras

Diretoria de Normas e Habilitacao de Operadoras - ANS

“AÇÕES DE PREVENÇÃO E PROMOÇÃO DA SAÚDE: A VISÃO

DO ÓRGÃO REGULADOR”

Saúde e Produtividade: o valor de uma força de trabalho saudável para o sucesso dos negócios

Towers Watson

São Paulo, 28 de maio de 2014

•2

Prestadores(hospitais/clínicas)

Consumidor/Beneficiário

Produtores de equipamentos e medicamentos

Oferta/provimento dos serviços de saúde

Operadoras e seguradoras

ANS

Ambiente Operacional da SS

Anvisa

•Requerimentos de segurança

•Cobertura, acesso, precificação, solvência

Ofe

rta d

e pr

odut

os e

m

edic

amen

tos

para

o

cuid

ado

à sa

úde

3

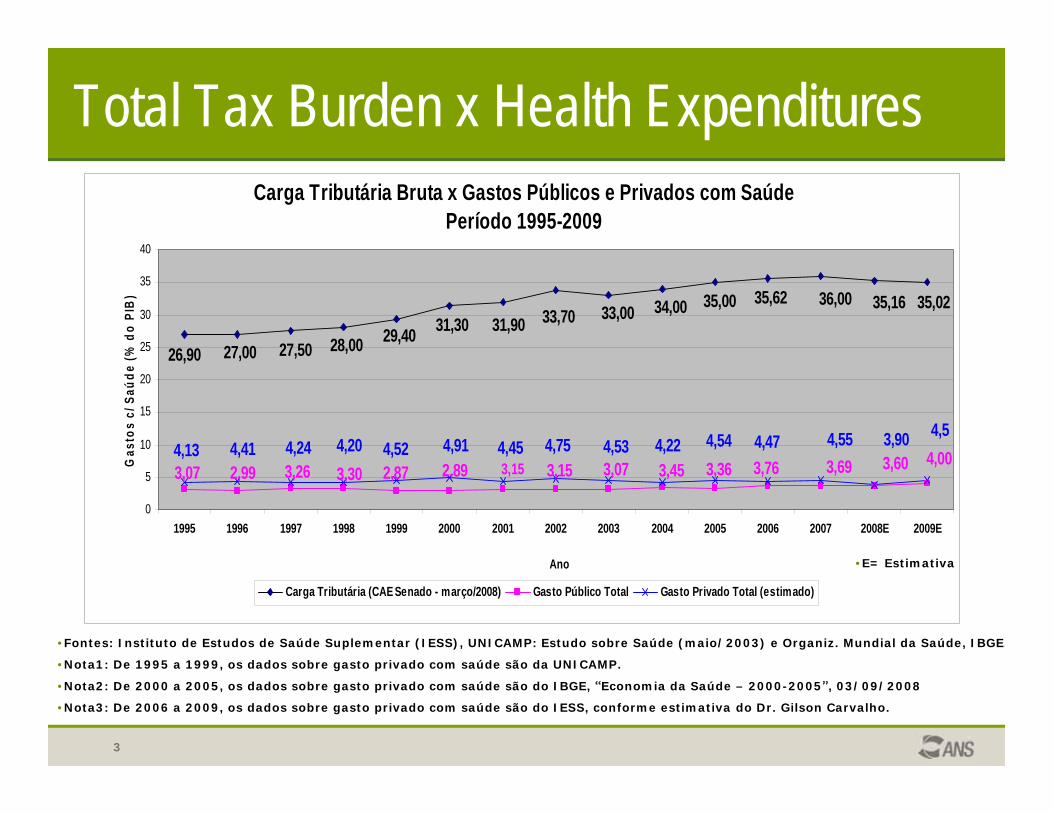

Total Tax Burden x Health Expenditures

•Fontes: Instituto de Estudos de Saúde Suplementar (IESS), UNICAMP: Estudo sobre Saúde (maio/2003) e Organiz. Mundial da Saúde, IBGE.

•Nota1: De 1995 a 1999, os dados sobre gasto privado com saúde são da UNICAMP.

•Nota2: De 2000 a 2005, os dados sobre gasto privado com saúde são do IBGE, “Economia da Saúde – 2000-2005”, 03/09/2008

•Nota3: De 2006 a 2009, os dados sobre gasto privado com saúde são do IESS, conforme estimativa do Dr. Gilson Carvalho.

•* Estimativa

Carga Tributária Bruta x Gastos Públicos e Privados com Saúde Período 1995-2009

35,0235,1635,6235,00

26,90 27,00 27,50 28,00 29,40 31,30 31,90 33,70 33,00 34,00 36,00

4,003,603,693,153,152,892,87 3,763,363,453,073,303,07 3,262,99

4,53,904,53 4,22 4,554,54 4,474,204,13 4,24 4,52 4,914,41 4,45 4,75

0

5

10

15

20

25

30

35

40

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008E 2009E

Ano

Gas

tos

c/ S

aúde

(% d

o PI

B)

Carga Tributária (CAE Senado - março/2008) Gasto Público Total Gasto Privado Total (estimado)

•E= Estimativa

4

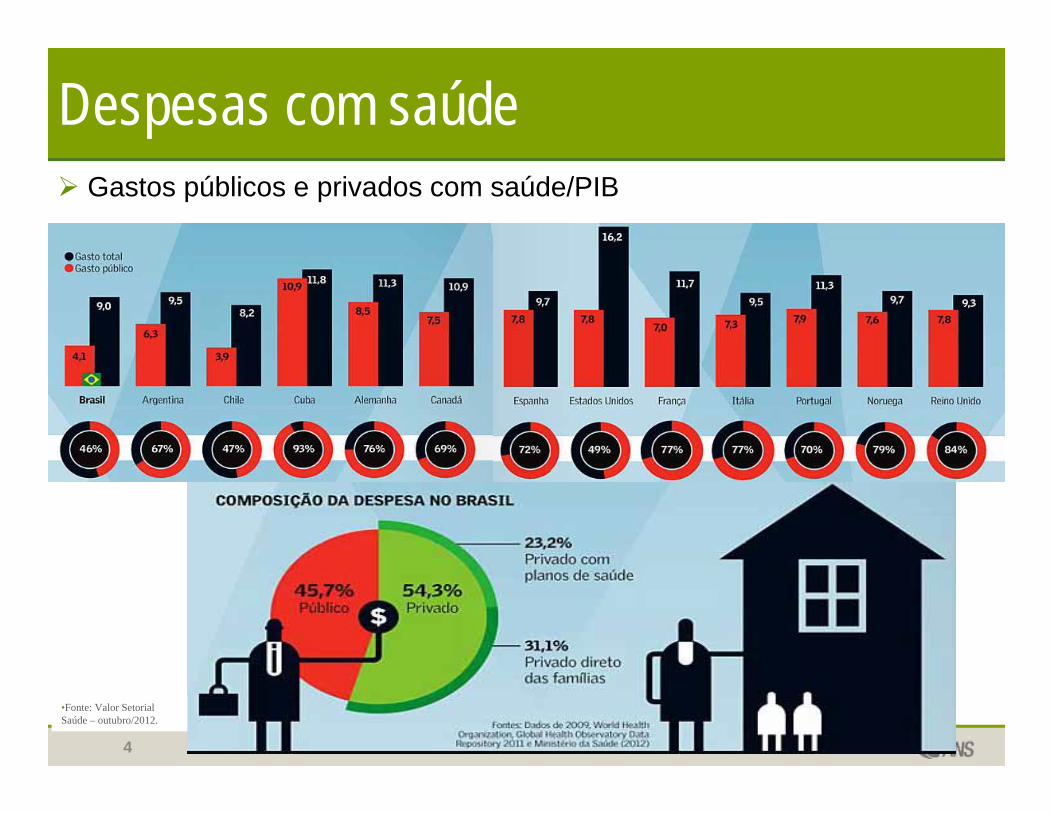

Gastos públicos e privados com saúde/PIB

•Fonte: Valor Setorial Saúde – outubro/2012.

Despesas com saúde

O Mercado de Saúde Suplementar

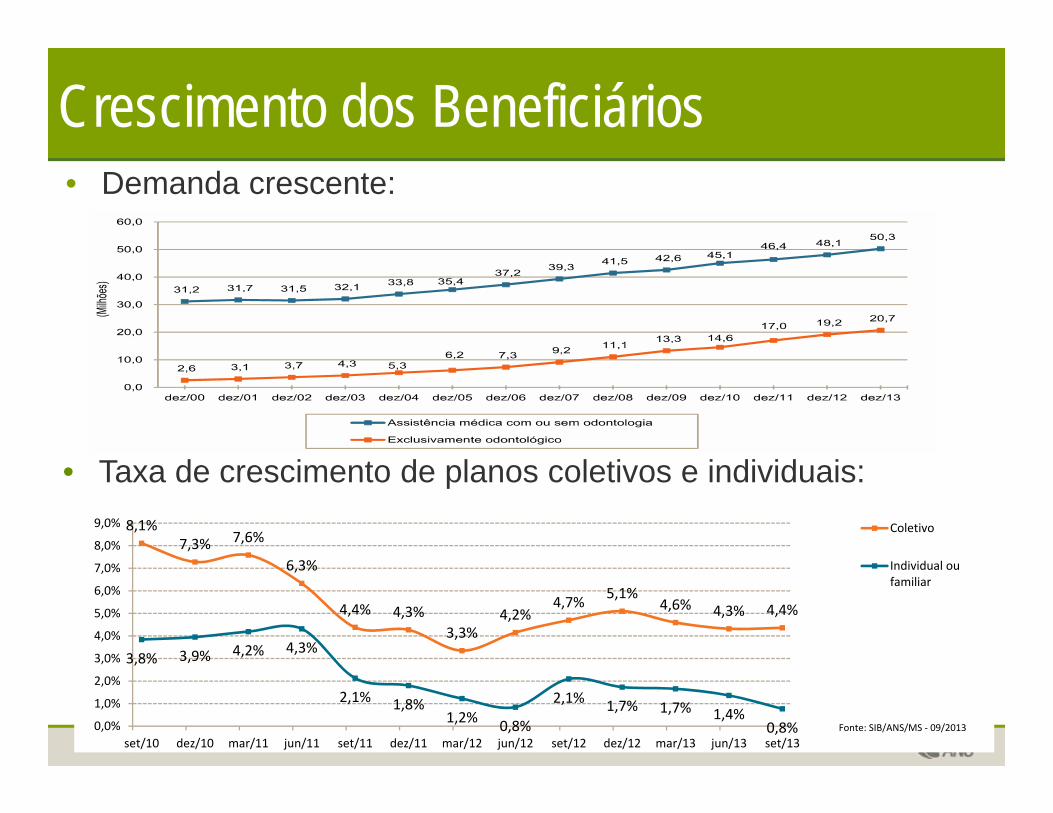

• Demanda crescente:

•6

8,1%7,3% 7,6%

6,3%

4,4% 4,3%3,3%

4,2%4,7% 5,1%

4,6% 4,3% 4,4%

3,8% 3,9% 4,2% 4,3%

2,1% 1,8%1,2% 0,8%

2,1% 1,7% 1,7% 1,4%0,8%0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

set/10 dez/10 mar/11 jun/11 set/11 dez/11 mar/12 jun/12 set/12 dez/12 mar/13 jun/13 set/13

Coletivo

Individual oufamiliar

Fonte: SIB/ANS/MS ‐ 09/2013

• Taxa de crescimento de planos coletivos e individuais:

Crescimento dos Beneficiários

• Mercado conquistado por modalidade de planos de assistência médica

•7

Evolução do mercado – oferta

18,2 (3,0%)

17,3 (3,9%)

6,8 (7,6%)

5,3 (‐2,2%)

1,4 (‐1,9%)0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

set/03 set/04 set/05 set/06 set/07 set/08 set/09 set/10 set/11 set/12 set/13

(milh

ões)

Cooperativa médica

Medicina de grupo

Seguradoraespecializada em saúde

Autogestão

Filantropia

Fonte: SIB/ANS/MS ‐ 09/2013

• Crescimento da classe média contribuiu para o crescimentodo mercado

•8

Transformação do mercado – demanda

• Pirâmide etária da população e dos planos coletivos

•9

0

10

20

30

40

50

60

70

80

90

100

1,6 1,2 0,8 0,4 0,0 0,4 0,8 1,2 1,6

População

ColetivoHomens Mulheres

(%) (%)

Fontes: SIB/ANS/MS ‐11/2013 e População ‐Censo Demográfico/IBGE/2010

Evolução do mercado – demanda

•10

‐600.000

‐400.000

‐200.000

0

200.000

400.000

600.000

set/11

out/11

nov/11

dez/11

jan/12

fev/12

mar/12

abr/12

mai/12

jun/12

jul/1

2

ago/12

set/12

out/12

nov/12

dez/12

jan/13

fev/13

mar/13

abr/13

mai/13

jun/13

jul/1

3

ago/13

set/13

Beneficiários de planosde assistência médica

RAIS ‐ Emprego formal

Fontes: CAGED/MTE ‐ 09/2013 e SIB/ANS/MS ‐ 12/2013

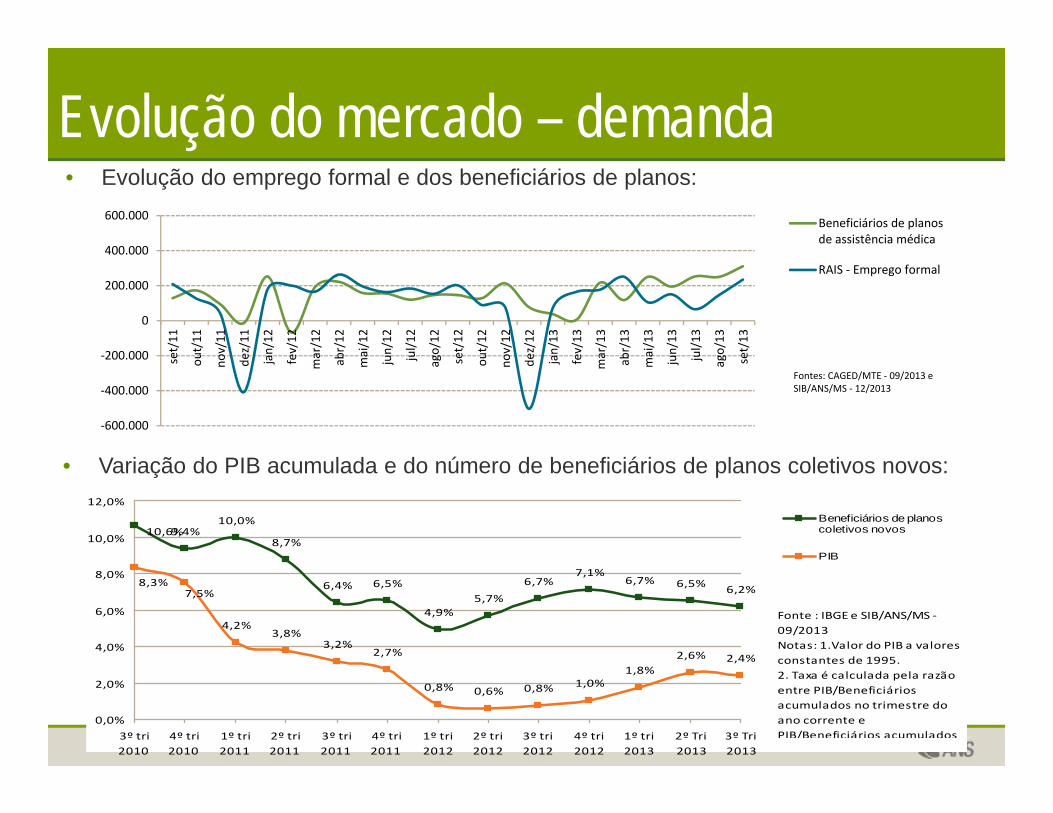

• Evolução do emprego formal e dos beneficiários de planos:

• Variação do PIB acumulada e do número de beneficiários de planos coletivos novos:

Evolução do mercado – demanda

4,9%5,7%

6,7%7,1%

6,7% 6,5% 6,2%

2,7%

0,8% 0,6% 0,8% 1,0%1,8%

2,6% 2,4%

6,5%6,4%

8,7%

10,0%9,4%10,6%

3,2%3,8%

4,2%

7,5%8,3%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

3º tri2010

4º tri2010

1º tri2011

2º tri2011

3º tri2011

4º tri2011

1º tri2012

2º tri2012

3º tri2012

4º tri2012

1º tri2013

2º Tri2013

3º Tri2013

Beneficiários de planoscoletivos novos

PIB

Fonte : IBGE e SIB/ANS/MS ‐ 09/2013Notas: 1.Valor do PIB a valores constantes de 1995.2. Taxa é calculada pela razão entre PIB/Beneficiários acumulados no trimestre do ano corrente e PIB/Beneficiários acumulados

Cobertura Geográfica das OPS

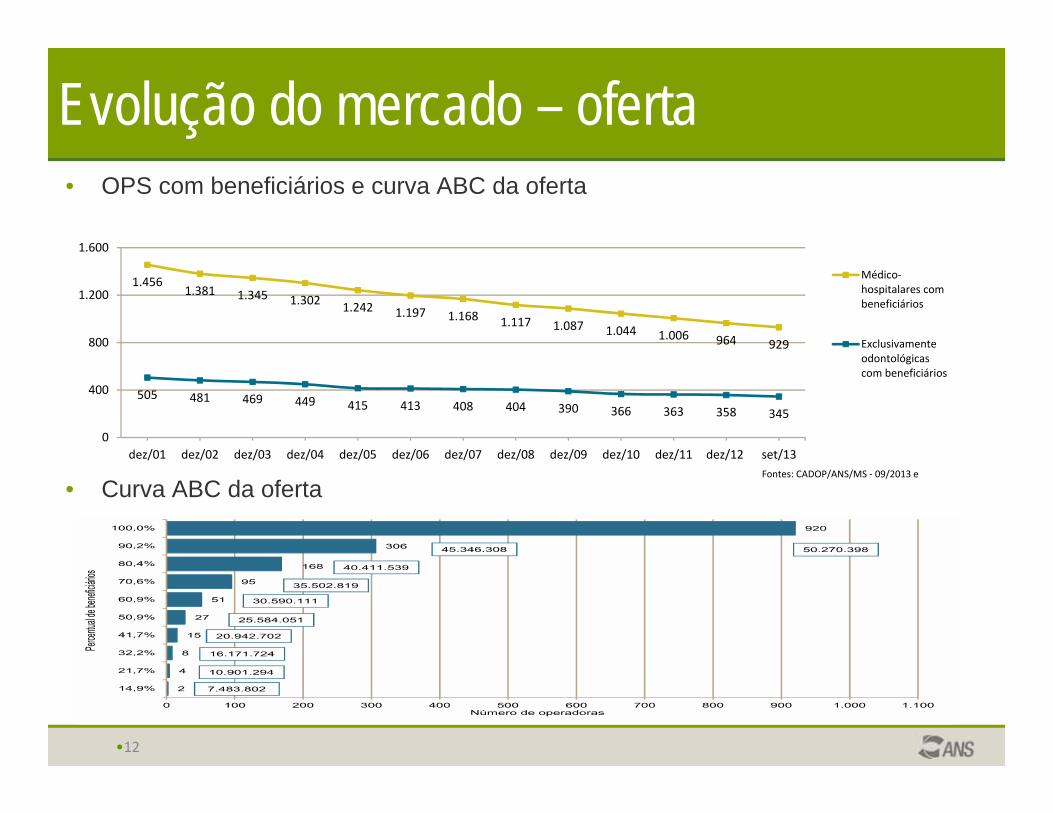

• OPS com beneficiários e curva ABC da oferta

•12

1.4561.381 1.345 1.302 1.242 1.197 1.168 1.117 1.087 1.044 1.006 964 929

505 481 469 449 415 413 408 404 390 366 363 358 345

0

400

800

1.200

1.600

dez/01 dez/02 dez/03 dez/04 dez/05 dez/06 dez/07 dez/08 dez/09 dez/10 dez/11 dez/12 set/13

Médico‐hospitalares combeneficiários

Exclusivamenteodontológicascom beneficiários

Fontes: CADOP/ANS/MS ‐ 09/2013 e

Evolução do mercado – oferta

• Curva ABC da oferta

Predomínio de Planos Coletivos

•14

Receita, Despesa e Sinistralidade – Brasil

Brasil

74,5384,79

95,78103,05

59,7168,85

84,1880,06

80,1% 81,2% 83,6% 81,7%

0

30

60

90

120

150

2010 2011 2012 2013

Em b

ilhõe

s

0%

20%

40%

60%

80%

100%

Contraprestações Despesas Sinistralidade

Previsão

15

Receita vs. Despesa Assistencial

•16

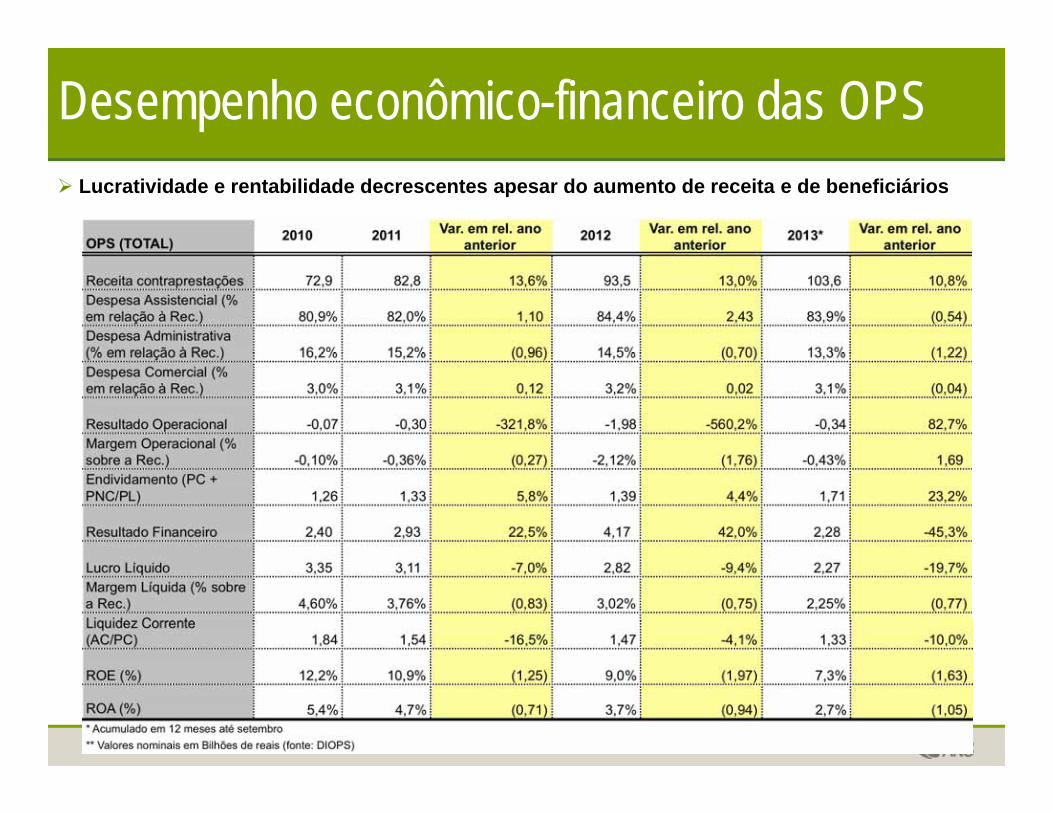

Lucratividade e rentabilidade decrescentes apesar do aumento de receita e de beneficiários

Desempenho econômico-financeiro das OPS

•17

Lucratividade e rentabilidade decrescentes mesmo nas maiores OPS

Desempenho econômico-financeiro das OPS > 500k vidas

•18

O Mercado de Saúde SuplementarSaúde Suplementar x Demais ramos de seguros

(Margem de Lucro Líquido)

•Fonte: SUSEP (FIP) e ANS (DIOPS/Prisma), dezembro de 2010.

3% 2% 3%

22% 21% 22%

2008 2009 2010

SaúdeSeguros

DESAFIOS DA SAÚDE SUPLEMENTAR

20

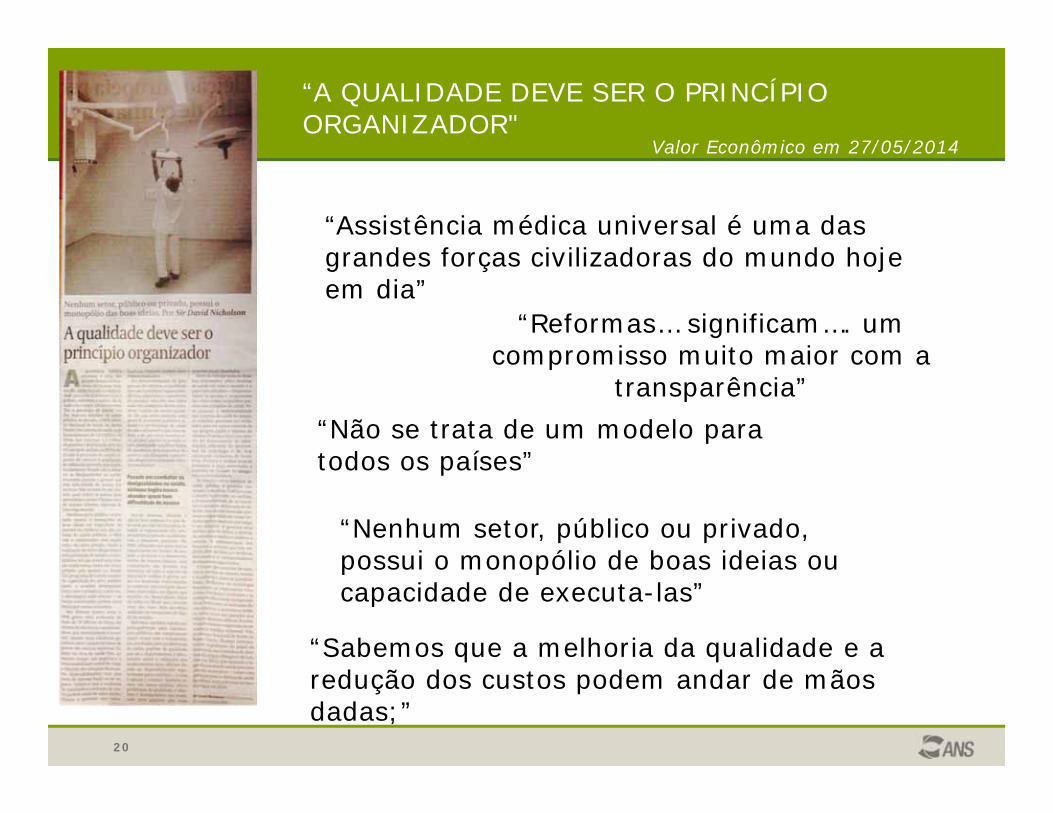

“A QUALIDADE DEVE SER O PRINCÍPIO ORGANIZADOR"

“Assistência médica universal é uma das grandes forças civilizadoras do mundo hoje em dia”

“Não se trata de um modelo para todos os países”

“Nenhum setor, público ou privado, possui o monopólio de boas ideias ou capacidade de executa-las”

“Sabemos que a melhoria da qualidade e a redução dos custos podem andar de mãos dadas;”

Valor Econômico em 27/05/2014

“Reformas… significam…. um compromisso muito maior com a

transparência”

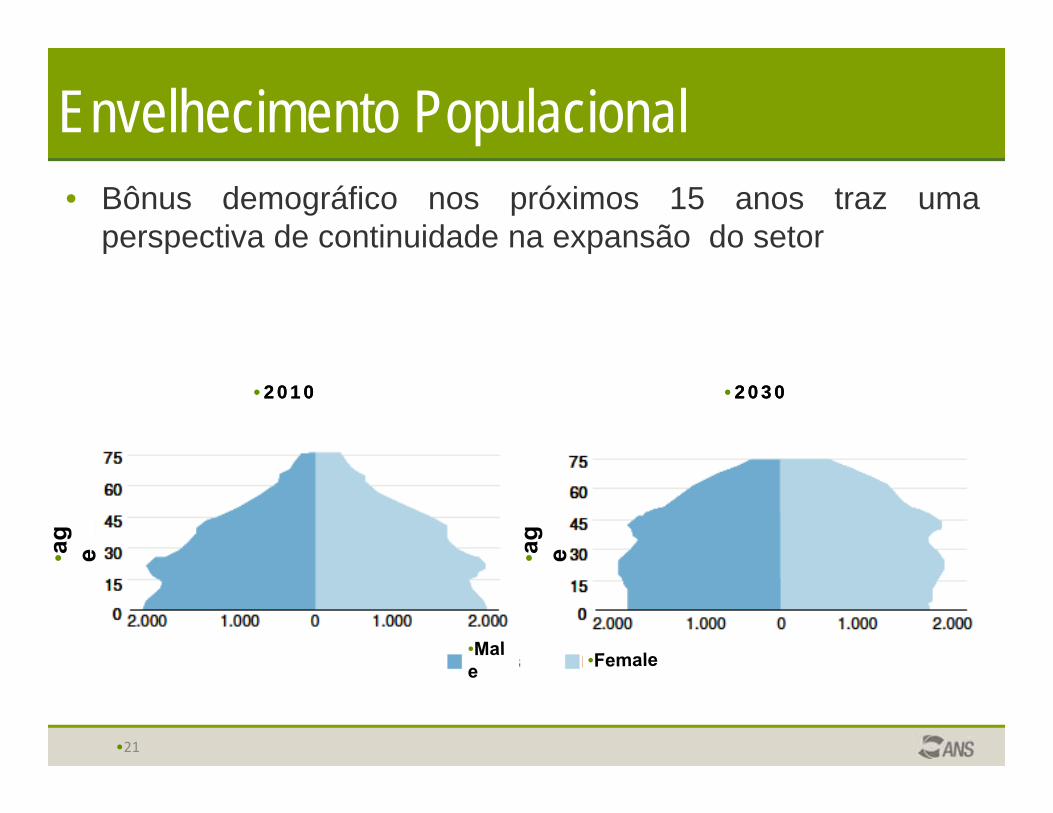

• Bônus demográfico nos próximos 15 anos traz umaperspectiva de continuidade na expansão do setor

•21

•2010 •2030•2010 •2030

Envelhecimento Populacional

• Inflação Serviços de Saúde (IPCA)

•22

1,4%2,1%

4,3%

2,8% 2,7%

0,9%1,7%

2,5%1,6%

2,3%1,3% 1,7%

2,3%

0,3%1,4%

1,0% 0,3% 0,9% 1,4% 1,3%

9,8%

11,1% 11,1% 11,1%

12,5%

7,9%7,1% 7,5%

7,0%

8,4%

5,9% 6,8% 7,8%5,8%

5,9%

5,0%4,6% 3,9%

3,7%3,9%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

3º tri 2012 4º tri 2012 1º tri 2013 2º tri 2013 3º tri 2013

Médico

Hospitalização e cirurgia

Exame de imagem

Exame de laboratório

Fonte: Elaboração própria, a partir dos dados do IBGE.

1,6% 1,6%

3,7%

2,5% 2,4%

1,0% 1,5%2,2%

1,4%1,9%1,9% 2,0% 2,0% 2,0% 2,3%

10,1% 10,0% 9,6% 9,7%

10,9%

8,2%

6,6% 6,8%6,1%

7,1%7,6%

7,8% 7,9% 8,1% 8,5%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

3º tri 2012 4º tri 2012 1º tri 2013 2º tri 2013 3º tri 2013

Serviços médicos e dentários

Serviços laboratoriais ehospitalaresPlano de saúde

Fonte: Elaboração própria, a partir dos dados do IBGE

• Inflação (IPCA) – custos crescentes para as OPS

Aumento dos Custos

23

80/90•Anos 80/90•Ciranda Financeira

90/00•Anos 90/2000•Rede Própria

00/10•Anos 2000/2010•Escala

•Anos 2010/20.....•Eficiência Operacional10/11

Perda das Muletas

24

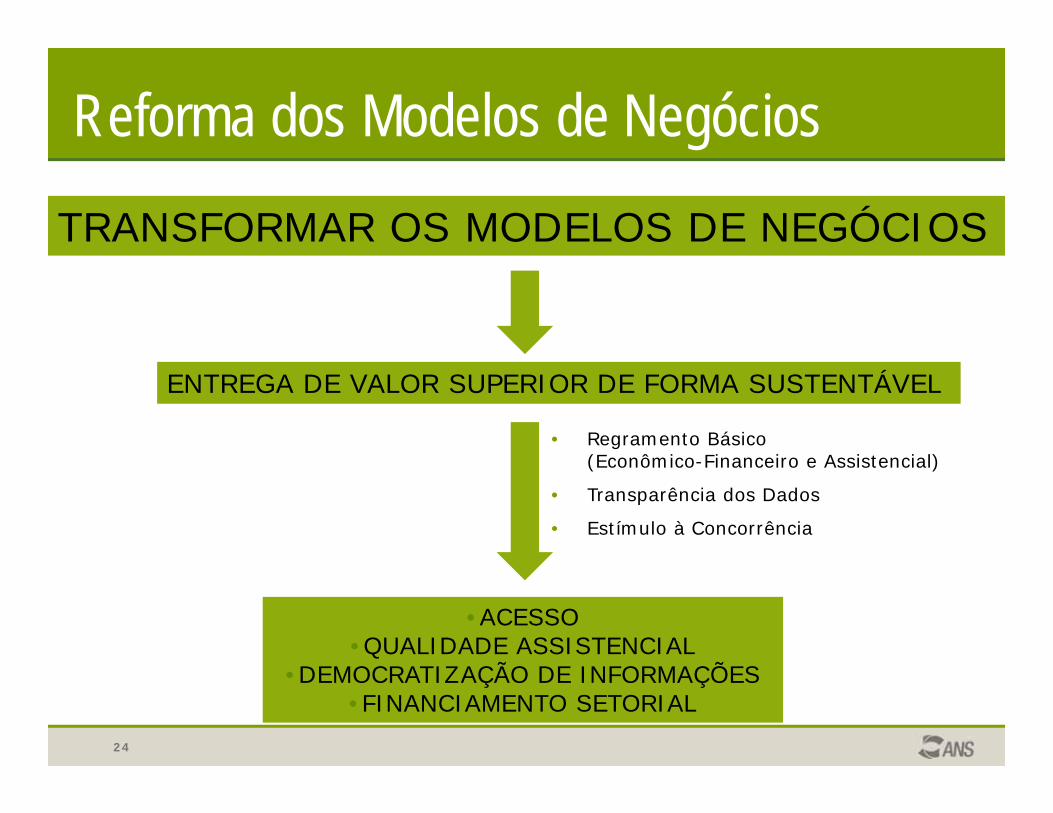

TRANSFORMAR OS MODELOS DE NEGÓCIOS

Reforma dos Modelos de Negócios

ENTREGA DE VALOR SUPERIOR DE FORMA SUSTENTÁVEL

•ACESSO•QUALIDADE ASSISTENCIAL

•DEMOCRATIZAÇÃO DE INFORMAÇÕES•FINANCIAMENTO SETORIAL

• Regramento Básico (Econômico-Financeiro e Assistencial)

• Transparência dos Dados

• Estímulo à Concorrência

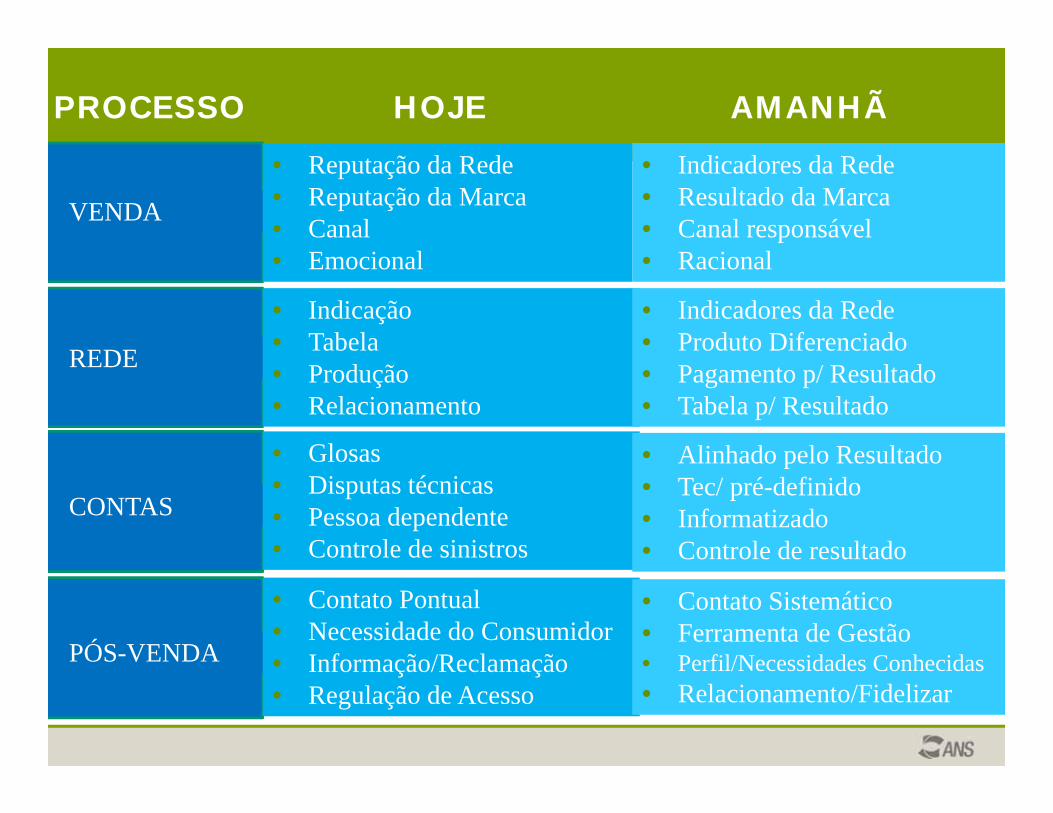

•VENDAVENDA

REDE

CONTAS

• Reputação da Rede• Reputação da Marca• Canal• Emocional

• Indicação• Tabela• Produção• Relacionamento

• Glosas• Disputas técnicas• Pessoa dependente• Controle de sinistros

• Indicadores da Rede• Resultado da Marca• Canal responsável• Racional

• Indicadores da Rede• Produto Diferenciado• Pagamento p/ Resultado• Tabela p/ Resultado

• Alinhado pelo Resultado• Tec/ pré-definido• Informatizado• Controle de resultado

PROCESSO HOJE AMANHÃ

PÓS-VENDA

• Contato Pontual• Necessidade do Consumidor• Informação/Reclamação• Regulação de Acesso

• Contato Sistemático• Ferramenta de Gestão• Perfil/Necessidades Conhecidas• Relacionamento/Fidelizar

Reforma dos Modelos Assistenciais

Disease Progression(Pathophysiological Basis of Disease)

1. Current practice2. Current capability3. Future capability - risk analysis for most important complex disease

•Present time•Future

•Snyderman R. JCI 2004; 114(8):1169-1173.

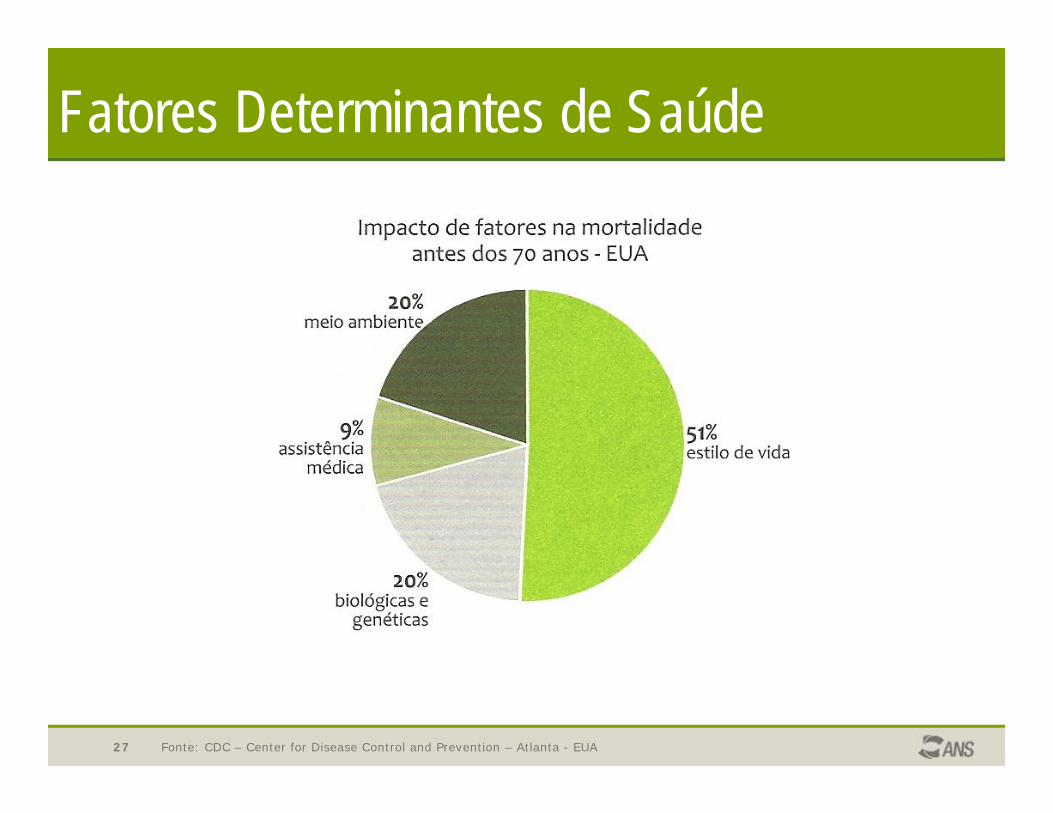

Fonte: CDC – Center for Disease Control and Prevention – Atlanta - EUA27

Fatores Determinantes de Saúde

Pagamento por Resultado de Saúde

Pagamento por Nível de Cuidado

Pagamento por Procedimento Realizado (pacote e diárias glogais)

Pagamento de Contas Abertas

Curto Médio Longo

Prazo para implantação

Reforma do Pagamento

RESULTADO MÉDICO

(PERFORMANCE)

PROCESSOS MÉDICOS

RESULTADO FINANCEIRO(PERFORMANCE)

PROCESSOS FINANCEIROS

DISEASE MANAGEMENT/MANAGED CARE

Pagamento por Performance

30

Gerenci-amento

de Casos

Gerenciamento de Doenças

Autocuidado suportado

Nível 3: Pacientes crônicos de alta complexidade

Nível 2: Pacientes crônicos de alto risco

Nível 1: Pacientes crônicos de

risco menor (70-80% do total de crônicos)

Prevenção ampla para a população em geral•O Triângulo da Kaiser. O “triângulo” abrange apenas os pacientes com condições crônicas diagnosticadas e prevê Prevenção ampla para os

demais clientes.

31

Gestão de Caso

Gestão de Patologia Nível 2

Gestão de Patologia Nível 3

Intervenções de Prevenção das Doenças

Intervenções de Promoção da Saúde

Condição ou Doença diagnosticada

Fatores de Risco

Determinantes Sociais das Doenças

População com condição crônica muito complexa

População com condição crônica complexa

População com condição crônica simples

População em risco

População total

Modelo de atenção à saúde de Mendes(adaptado)

•O modelo de Atenção à Saúde de Mendes. Pode haver pacientes com Condições Crônicas e de alta complexidade, mas sem diagnóstico.

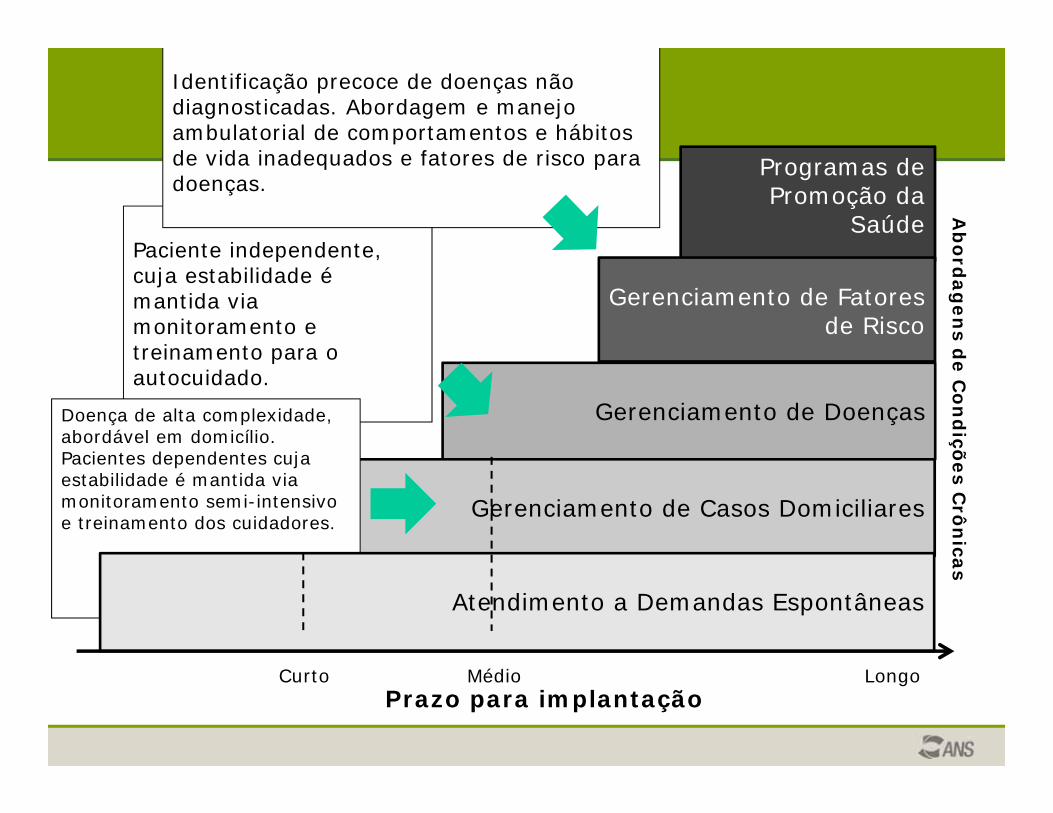

Paciente independente, cuja estabilidade é mantida via monitoramento e treinamento para o autocuidado.

Programas de Promoção da

Saúde

Gerenciamento de Fatores de Risco

Gerenciamento de Doenças

Gerenciamento de Casos Domiciliares

Doença de alta complexidade, abordável em domicílio. Pacientes dependentes cuja estabilidade é mantida via monitoramento semi-intensivo e treinamento dos cuidadores.

Atendimento a Demandas Espontâneas

Identificação precoce de doenças não diagnosticadas. Abordagem e manejo ambulatorial de comportamentos e hábitos de vida inadequados e fatores de risco para doenças.

Curto Médio LongoPrazo para implantação

Ab

ordag

ens d

e Con

dições C

rônicas

Desafios do Setor

• A Saúde ser um problema do consumidor

• Empreendedorismo

• Foco na Necessidade do Consumidor

• TI (Tecnologia Disruptiva)

• Modelos Mentais

33

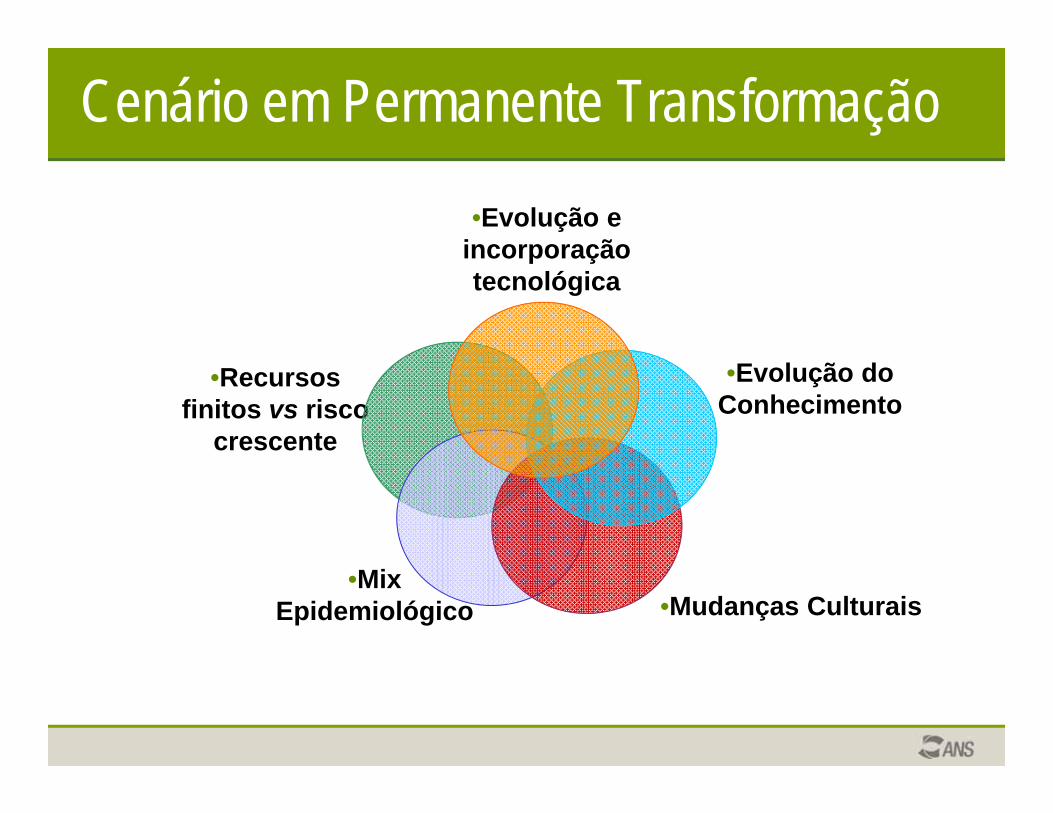

Cenário em Permanente Transformação

•Evolução e incorporação tecnológica

•Evolução do Conhecimento

•Mudanças Culturais•Mix

Epidemiológico

•Recursos finitos vs risco

crescente

PROMO/PREV NA SAÚDE SUPLEMENTAR

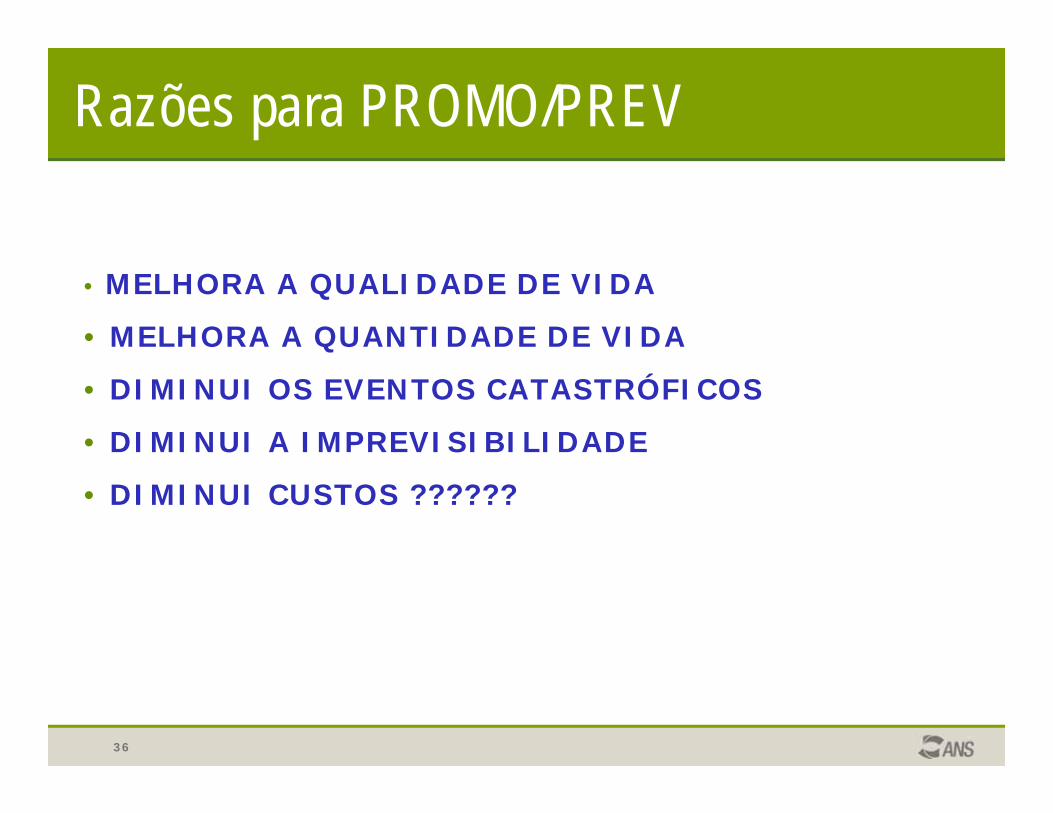

Razões para PROMO/PREV

36

• MELHORA A QUALIDADE DE VIDA

• MELHORA A QUANTIDADE DE VIDA

• DIMINUI OS EVENTOS CATASTRÓFICOS

• DIMINUI A IMPREVISIBILIDADE

• DIMINUI CUSTOS ??????

Redução de Custos??

37

HEALTH AFFAIRS. 2009; 28:42-45

38

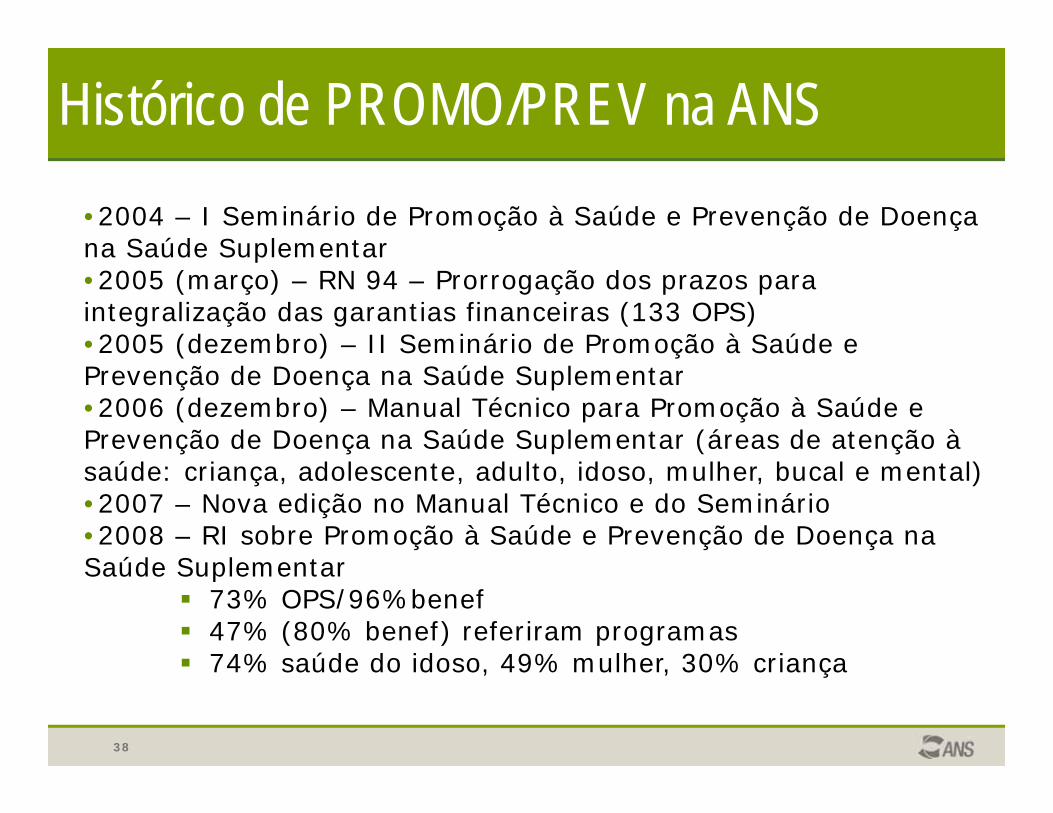

•2004 – I Seminário de Promoção à Saúde e Prevenção de Doença na Saúde Suplementar•2005 (março) – RN 94 – Prorrogação dos prazos para integralização das garantias financeiras (133 OPS)•2005 (dezembro) – II Seminário de Promoção à Saúde e Prevenção de Doença na Saúde Suplementar•2006 (dezembro) – Manual Técnico para Promoção à Saúde e Prevenção de Doença na Saúde Suplementar (áreas de atenção à saúde: criança, adolescente, adulto, idoso, mulher, bucal e mental)•2007 – Nova edição no Manual Técnico e do Seminário•2008 – RI sobre Promoção à Saúde e Prevenção de Doença na Saúde Suplementar

73% OPS/96%benef 47% (80% benef) referiram programas 74% saúde do idoso, 49% mulher, 30% criança

Histórico de PROMO/PREV na ANS

39

•2010 – INC DIPRO DIOPE – contabilização no intangível•2010 – Participação no Comitê Gestor da Política de Promoção da Saúde (MS) e participação no VIGITEL

Histórico de PROMO/PREV na ANS

•2011 – Agenda Regulatória•2011 – RN 264/IN 35 – definidos escopos, e modelagens dos programas de Promoção à Saúde e Prevenção de Doença na Saúde Suplementar, bem como as regras de acompanhamento dos programas.

• Envelhecimento ativo• Programa para População-Alvo• Programa de Gerenciamento de CrônicosBônus:• Registro no intangível• Bonificação no IDSS

•2011 – RN 265/IN 36 – concessão de bonificação e premiação pela participação dos beneficiários em programas de Promoção à Saúde e Prevenção de Doença na Saúde Suplementar e procedimentos para o cumprimento•2011 – Seminário para Construção de Modelos Assistenciais•2012 – INC 07 DIPRO DIOPE – dedução dos programas da necessidade de MS

Histórico de PROMO/PREV na ANS

41

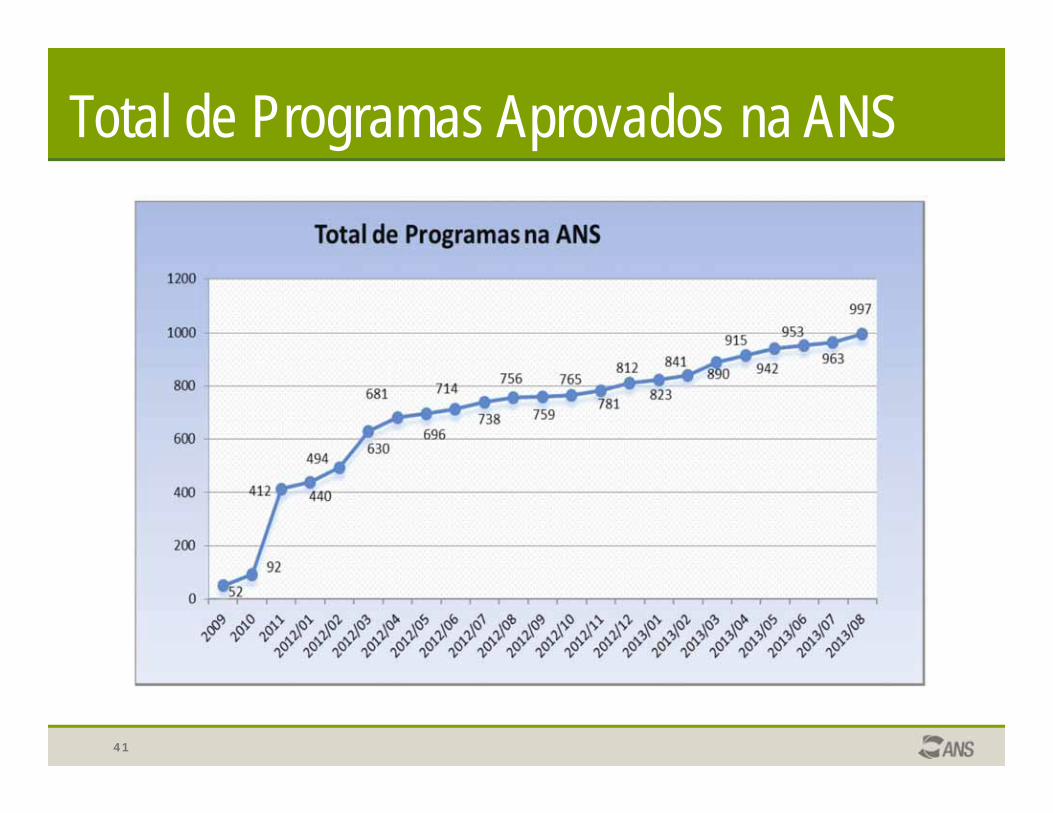

Total de Programas Aprovados na ANS

42

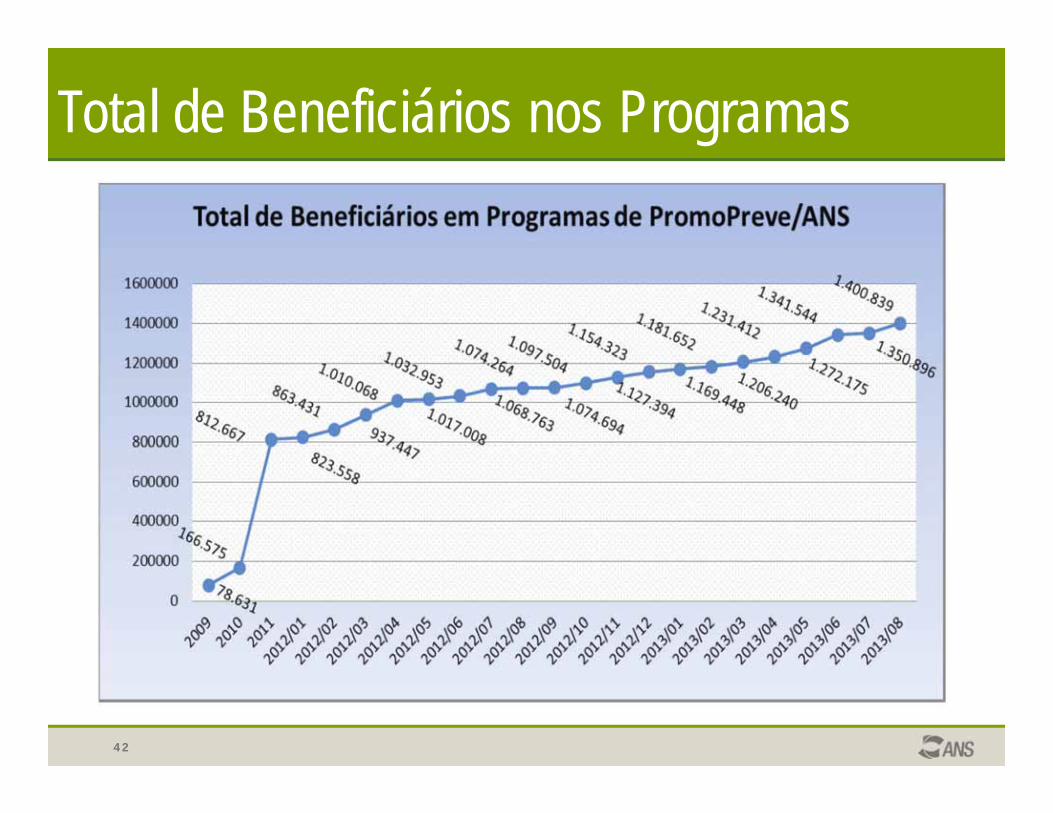

Total de Beneficiários nos Programas

43

Total de Programas com Bônus Aprovados naANS

44

Total de Beneficiários nos Programas

45

Total de Programas por Operadora

46

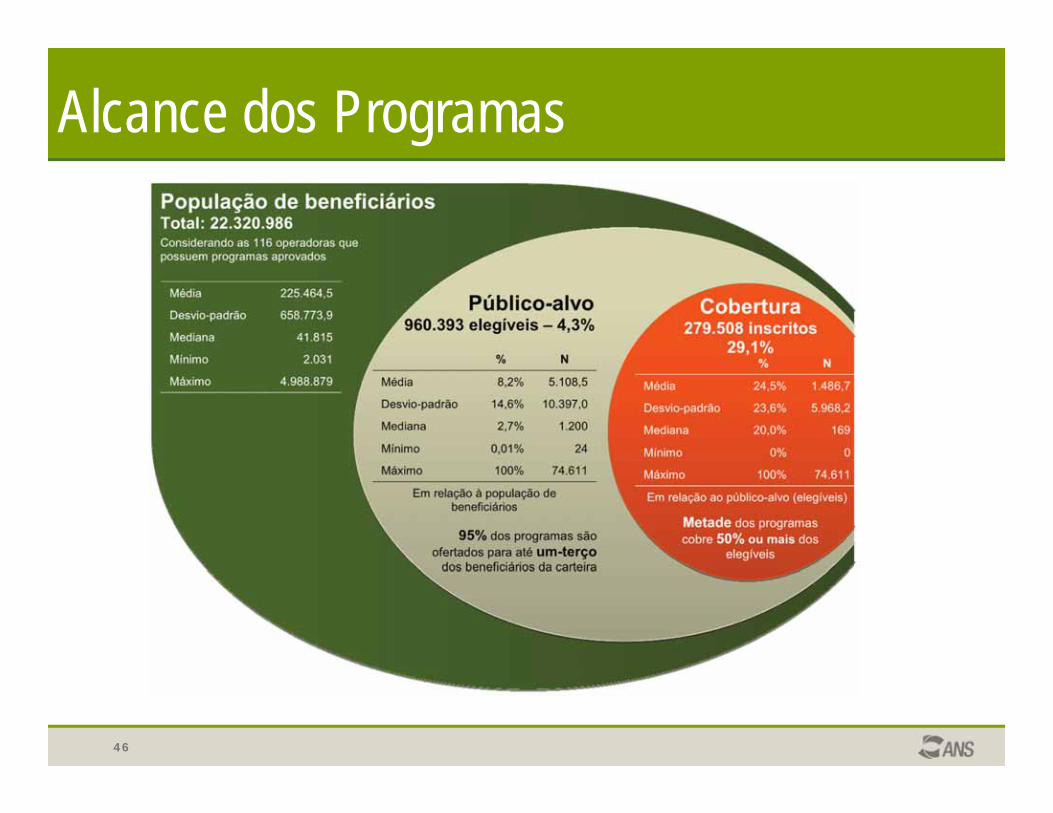

Alcance dos Programas

47

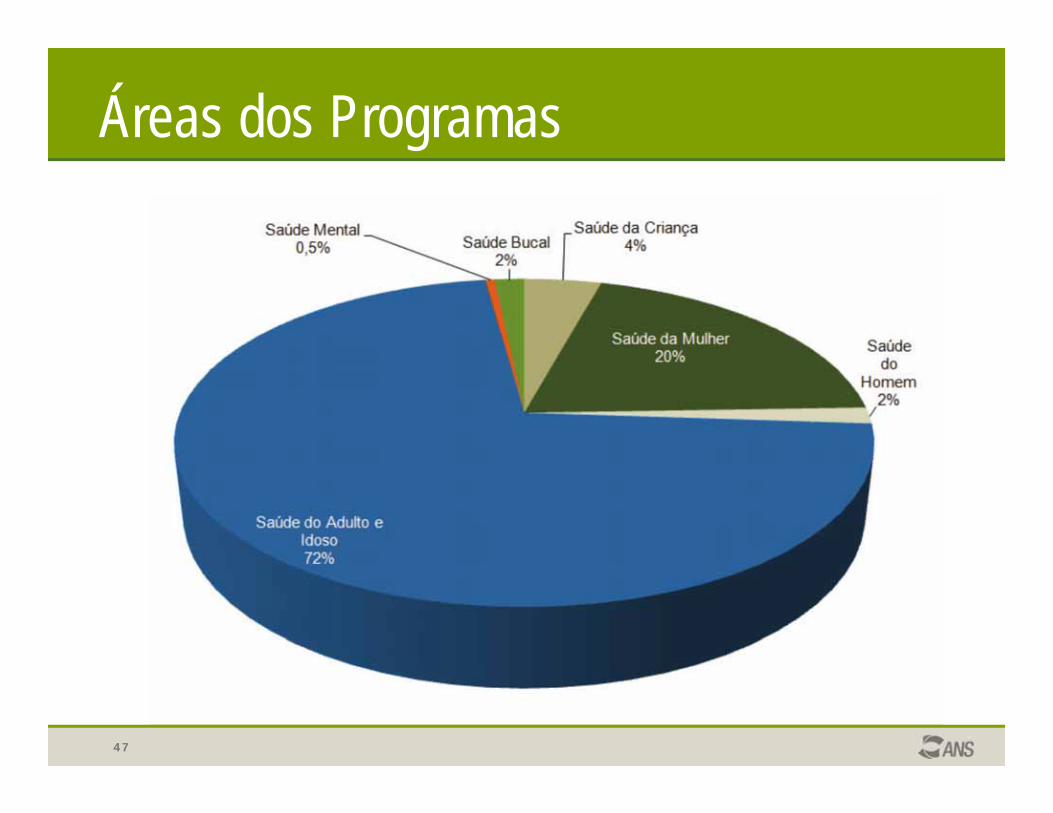

Áreas dos Programas

48

Objetivos nos Programas de Saúde do Adulto/Idoso

49

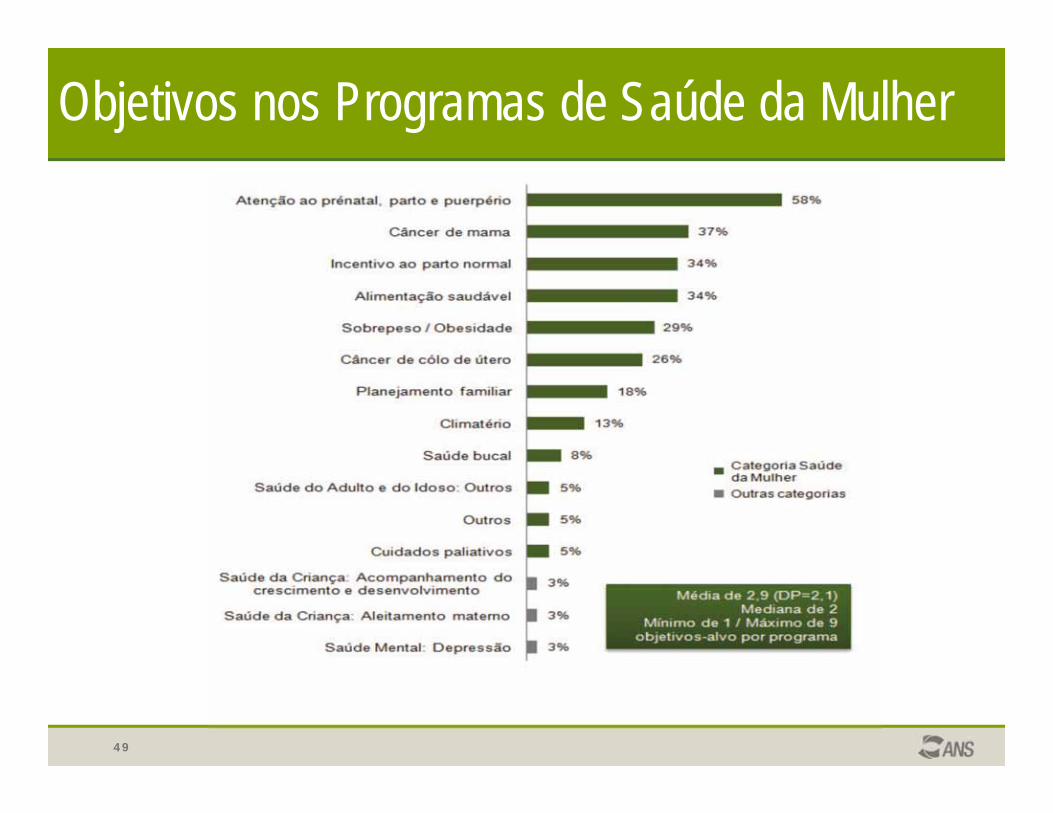

Objetivos nos Programas de Saúde da Mulher

50

Objetivos nos Programas de Saúde da Criança

51

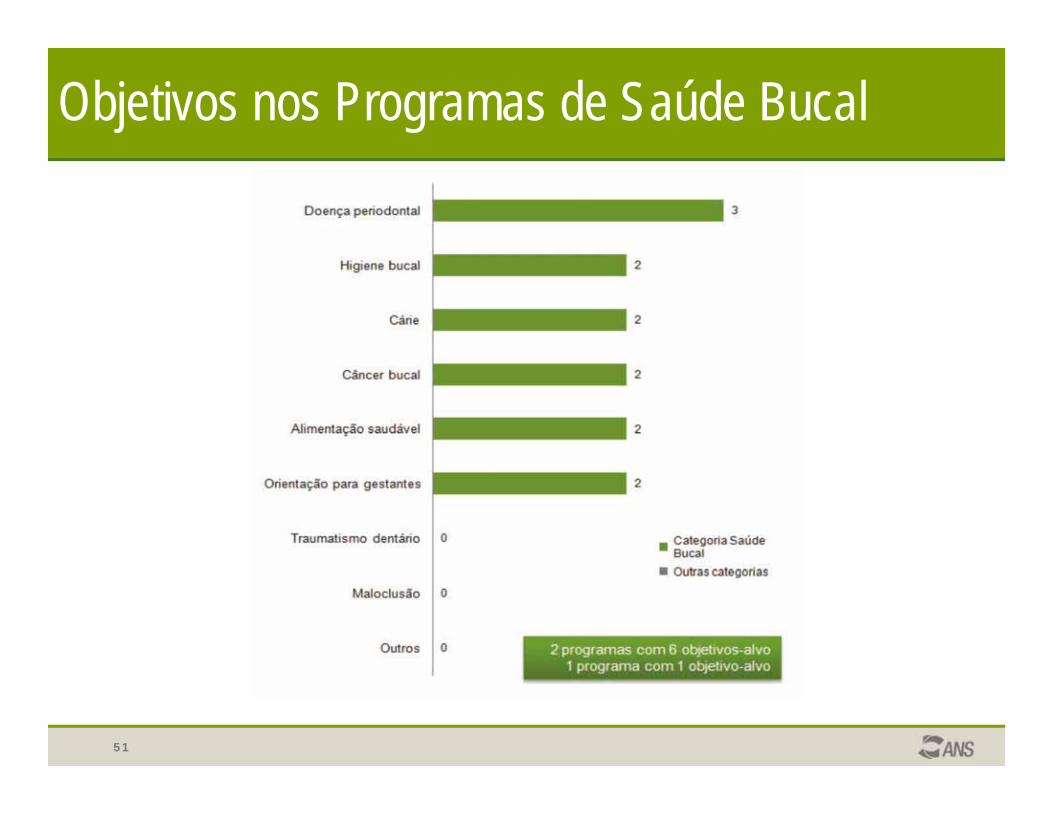

Objetivos nos Programas de Saúde Bucal

52

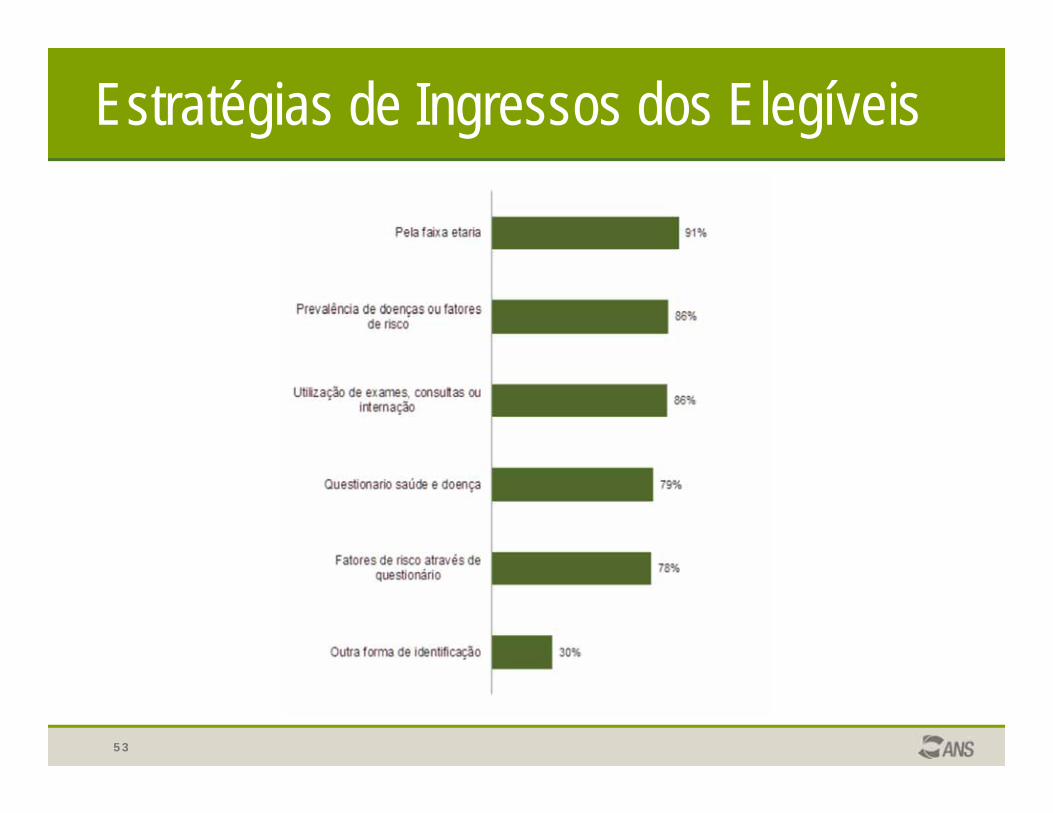

Estratégias de Identificação dos Elegíveis

53

Estratégias de Ingressos dos Elegíveis