Embed Size (px)

DESCRIPTION

ADIPA 30º Aniversário. Perspectivas de evolução no sector Alimentar FIL - Alimentária, 10 Abril 2005. Agenda. Cash&Carry Retalho Principais tendências. POPULAÇÃO INE 9 854 256 hab. Área II. 11%. Área IV. 28.4%. Área III N. 13.2%. Área III S. 12.5%. Área I. Área V. 22%. 12.9%. - PowerPoint PPT Presentation

Citation preview

1

Copyright © 2005 ACNielsena VNU business

ADIPA30º Aniversário

Perspectivas de evolução no sector Alimentar

FIL - Alimentária, 10 Abril 2005

Copyright © 2005 ACNielsena VNU business

2

Agenda

Cash&Carry Retalho Principais tendências

Copyright © 2005 ACNielsena VNU business

3

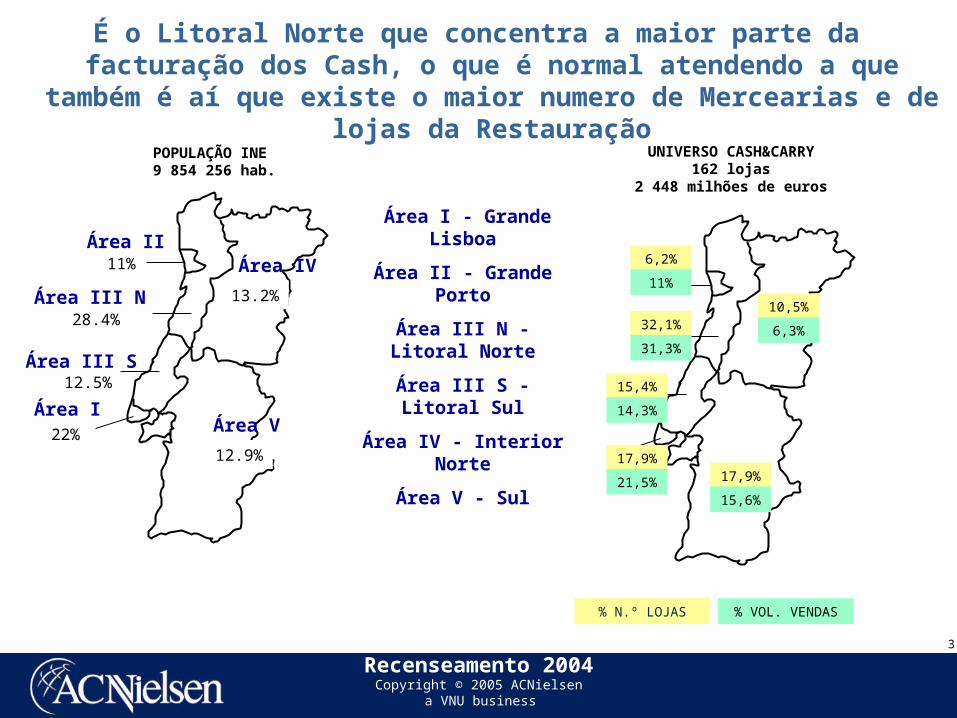

Área I - Grande Lisboa

Área II - Grande Porto

Área III N - Litoral Norte

Área III S - Litoral Sul

Área IV - Interior Norte

Área V - Sul

% N.º LOJAS % VOL. VENDAS

Recenseamento 2004

É o Litoral Norte que concentra a maior parte da facturação dos Cash, o que é normal atendendo a que também é aí que existe o maior numero

de Mercearias e de lojas da Restauração

POPULAÇÃO INE 9 854 256 hab.

28.4%

12.5%

22%

13.2%

12.9%

Área I

Área III N

Área III S

Área IV

Área V

11%Área II

17,9%

21,5%

6,2%

11%

32,1%

31,3%

15,4%

14,3%

10,5%

6,3%

17,9%

15,6%

UNIVERSO CASH&CARRY162 lojas

2 448 milhões de euros

Copyright © 2005 ACNielsena VNU business

4

Recenseamento 2004

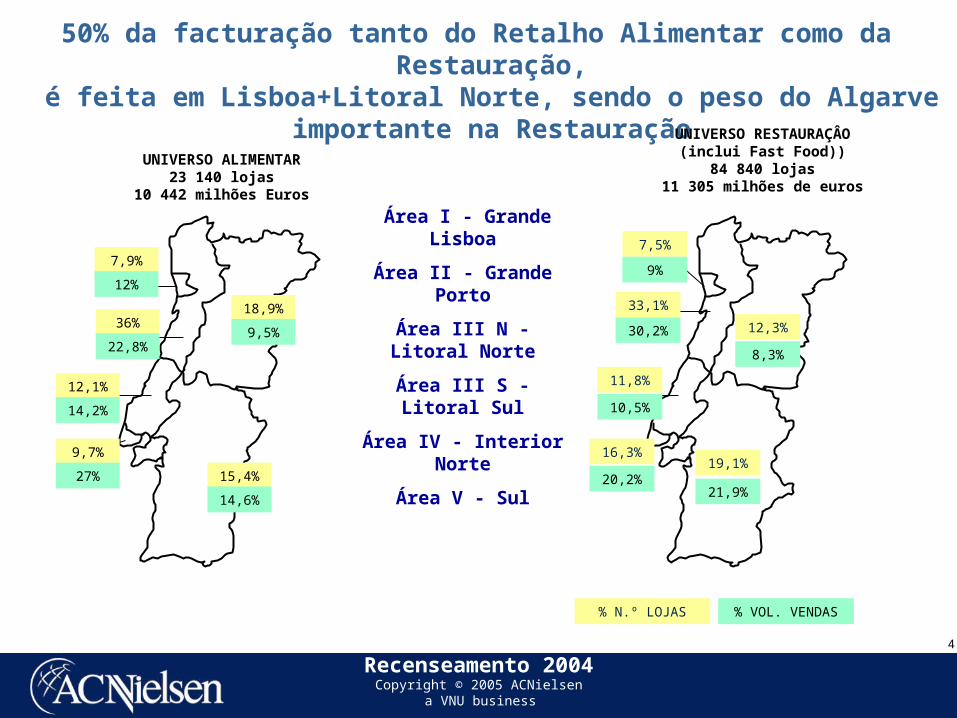

50% da facturação tanto do Retalho Alimentar como da Restauração,é feita em Lisboa+Litoral Norte, sendo o peso do Algarve importante

na RestauraçãoUNIVERSO RESTAURAÇÂO

(inclui Fast Food))84 840 lojas

11 305 milhões de euros

11,8%

10,5%

16,3%

20,2%

12,3%

19,1%

21,9%

8,3%

7,5%

9%

33,1%

30,2%

Área I - Grande Lisboa

Área II - Grande Porto

Área III N - Litoral Norte

Área III S - Litoral Sul

Área IV - Interior Norte

Área V - Sul

36%

22,8%

7,9%

12%

12,1%

14,2%

9,7%

27%

18,9%

9,5%

15,4%

14,6%

UNIVERSO ALIMENTAR23 140 lojas

10 442 milhões Euros

% N.º LOJAS % VOL. VENDAS

Copyright © 2005 ACNielsena VNU business

5

Cash&Carry

2155 2185 2309 2424 2484 2529 2520 2625 2480 2448

193 184 181 182 178 172 173 168 169 162

0

500

1000

1500

2000

2500

3000

3500

4000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

0

50

100

150

200

Total Facturação (000.000 €) Nº Lojas (000)

Facturação Nº Lojas

- 1%

Cash&Carry é um Mercado maduro em Portugal

Copyright © 2005 ACNielsena VNU business

62001 2002 2003 2004

1

2

3

4

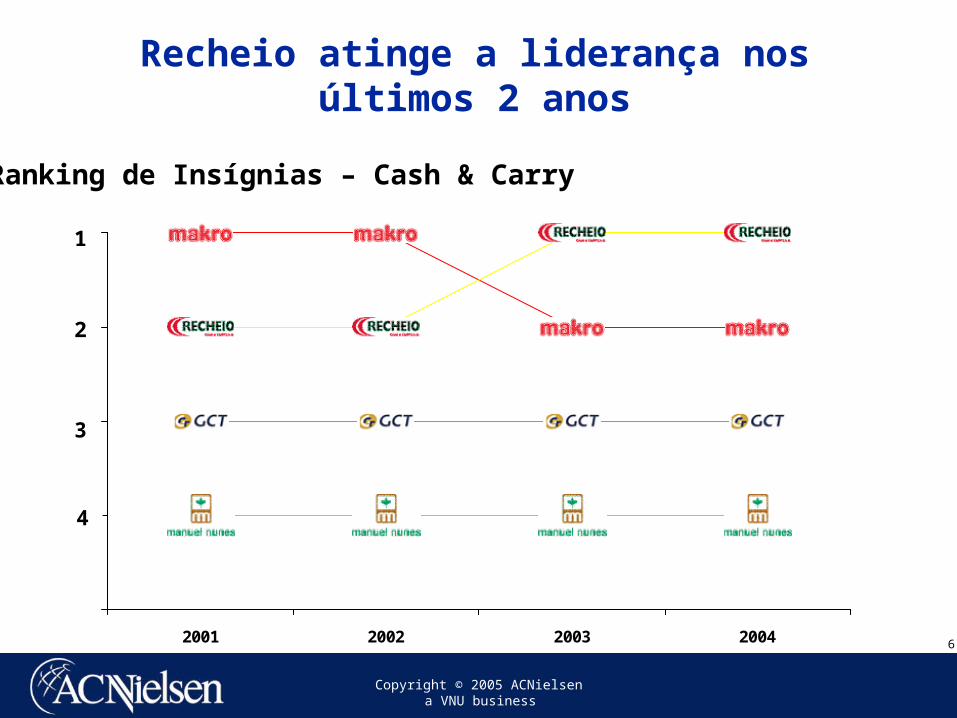

Recheio atinge a liderança nos últimos 2 anos

Ranking de Insígnias – Cash & Carry

Copyright © 2005 ACNielsena VNU business

7Nota : Inclui apenas os mercados estudados pela ACNielsen nos Cash&Carry

Ano 2003 vs 2004

Ranking Peso das Vendas em Valor

- 15 Categorias -Ranking

Variação Vendas Valor - 15 Categorias -

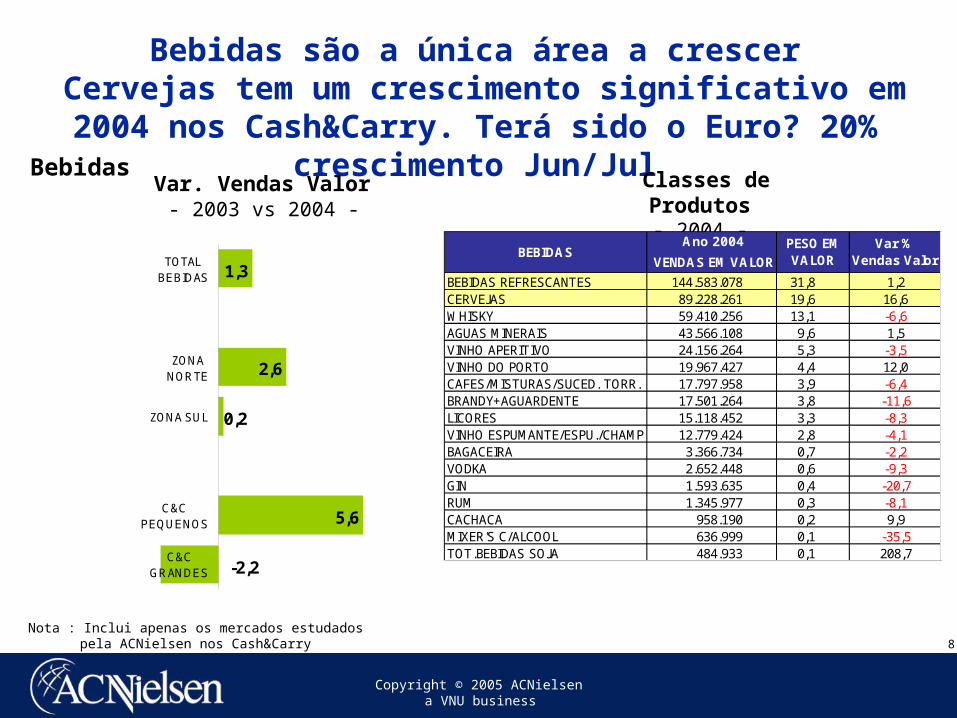

Categorias de Bebidas lideram o ranking em Facturação

Ano 2004

Copyright © 2005 ACNielsena VNU business

8

Bebidas são a única área a crescer Cervejas tem um crescimento significativo em 2004 nos Cash&Carry. Terá sido o Euro? 20% crescimento Jun/Jul

Var. Vendas Valor - 2003 vs 2004 -

Classes de Produtos

- 2004 -

Bebidas

1,3

2,6

0,2

5,6

-2,2

TOTALBEBIDAS

ZONANORTE

ZONA SUL

C&CPEQUENOS

C&CGRANDES

Ano 2004

VENDAS EM VALOR

BEBIDAS REFRESCANTES 144.583.078 31,8 1,2CERVEJAS 89.228.261 19,6 16,6WHISKY 59.410.256 13,1 -6,6AGUAS MINERAIS 43.566.108 9,6 1,5VINHO APERITIVO 24.156.264 5,3 -3,5VINHO DO PORTO 19.967.427 4,4 12,0CAFES/MISTURAS/SUCED. TORR. 17.797.958 3,9 -6,4BRANDY+AGUARDENTE 17.501.264 3,8 -11,6LICORES 15.118.452 3,3 -8,3VINHO ESPUMANTE/ESPU./CHAMP. 12.779.424 2,8 -4,1BAGACEIRA 3.366.734 0,7 -2,2VODKA 2.652.448 0,6 -9,3GIN 1.593.635 0,4 -20,7RUM 1.345.977 0,3 -8,1CACHACA 958.190 0,2 9,9MIXER'S C/ALCOOL 636.999 0,1 -35,5TOT.BEBIDAS SOJA 484.933 0,1 208,7

Var % Vendas Valor

BEBIDASPESO EM VALOR

Nota : Inclui apenas os mercados estudados pela ACNielsen nos Cash&Carry

Copyright © 2005 ACNielsena VNU business

9

Principais Categorias Alimentares decrescem significativamente

-6,3

-7,7

-4,5

-5,1

-7,2

TOTAL PRODALIMENTARES

ZONA NORTE

ZONA SUL

C&CPEQUENOS

C&C GRANDES

Var. Vendas Valor - 2003 vs 2004 -

Ano 2004

VENDAS EM VALOR PESO EM

VALORLEITE 91.699.929 16,7 -11,2BACALHAU 57.265.806 10,4 -10,2QUEIJOS 51.791.614 9,4 -15,3ACUCAR 46.153.029 8,4 -9,9AZEITE 44.037.455 8,0 10,7OLEOS COMESTIVEIS 38.997.822 7,1 -3,5ARROZ 33.673.300 6,1 -9,7BOLACHAS 29.557.277 5,4 -0,8CONS.PEIXE(UN.0.120) 23.826.528 4,3 -6,6MARGARINA 23.053.795 4,2 -2,4MASSAS ALIMENTARES 15.712.762 2,9 0,7MANTEIGA 13.832.688 2,5 -4,1CALDOS 12.471.768 2,3 -1,9PRODUTOS DE TOMATE 10.371.020 1,9 3,3PASTILHAS ELASTICAS 9.305.158 1,7 3,3SALSICHAS 8.849.682 1,6 -13,4SOBREMESAS EM PO 7.719.795 1,4 6,2TABLETES CHOCOLATE 7.403.834 1,3 14,2CARAMELOS REFRESCANTES 6.003.428 1,1 -9,3MAIONESE 4.204.164 0,8 -0,4LEGUMES SECOS 3.863.823 0,7 -15,8SOPAS EM PACOTE 3.399.442 0,6 -6,6MARMELADA 2.481.388 0,5 -1,6DOCES 1.938.227 0,4 12,0HOMOGENEIZADOS 1.415.079 0,3 0,0MEL 766.915 0,1 2,2GELEIAS 159.328 0,0 10,2

Var % Vendas Valor

Classes de Produtos

- 2004 -

Produtos Alimentares

Nota : Inclui apenas os mercados estudados pela ACNielsen nos Cash&Carry

Copyright © 2005 ACNielsena VNU business

10

Agenda

Cash&Carry Retalho

Copyright © 2005 ACNielsena VNU business

11

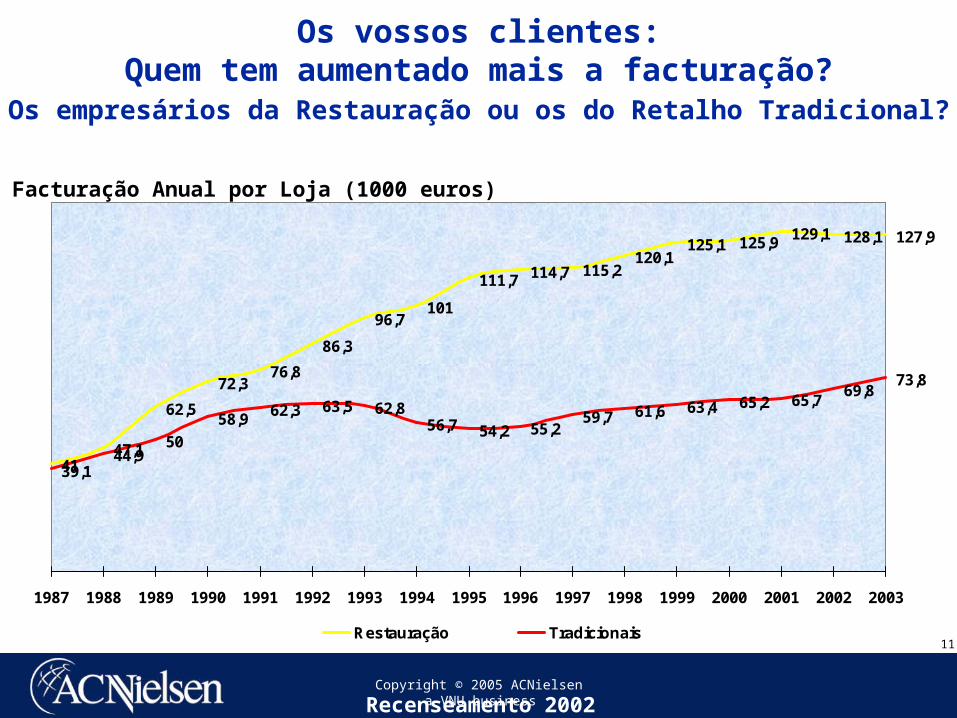

Os vossos clientes:Quem tem aumentado mais a facturação?

Os empresários da Restauração ou os do Retalho Tradicional?

4147,1

62,5

72,376,8

86,3

96,7101

111,7 114,7 115,2120,1

125,1 125,9129,1 128,1 127,9

39,144,9

50

58,962,3 63,5 62,8

56,7 54,2 55,259,7 61,6 63,4 65,2 65,7

69,873,8

1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Restauração Tradicionais

Recenseamento 2002

Facturação Anual por Loja (1000 euros)

Copyright © 2005 ACNielsena VNU business

12

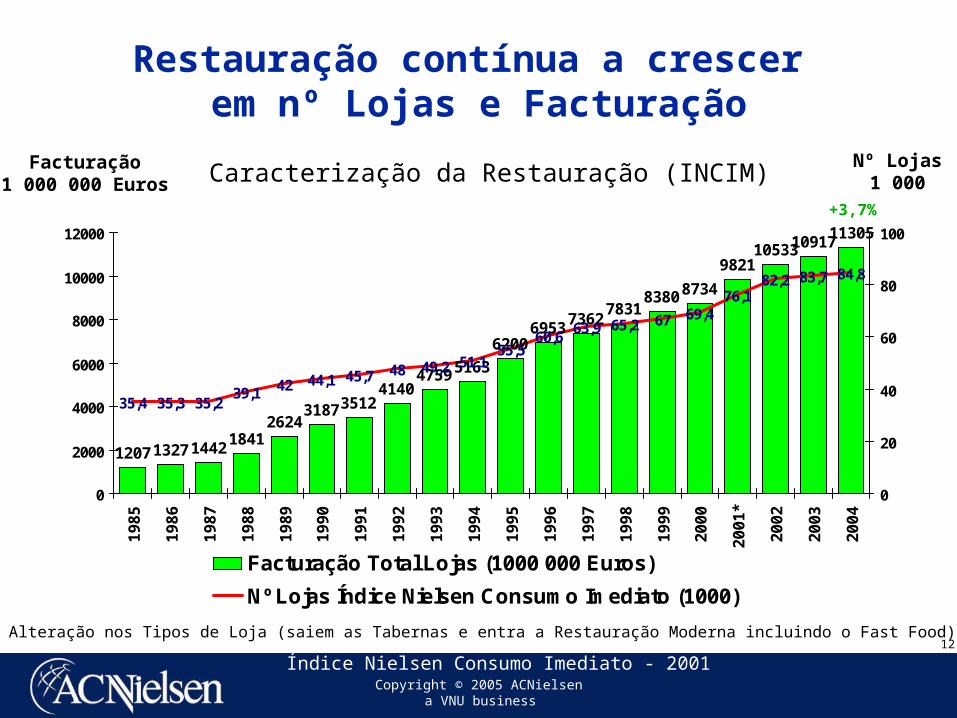

Restauração contínua a crescer em nº Lojas e Facturação

Caracterização da Restauração (INCIM)

12071327 14421841

262431873512

41404759 5163

62006953

73627831

8380 8734

98211053310917

11305

35,3 35,239,1 42 44,1 45,7 48 49,2 51,1

55,560,6

63,9 65,2 67 69,476,1

82,2 83,7 84,8

35,4

0

2000

4000

6000

8000

10000

12000

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

*

20

02

20

03

20

04

0

20

40

60

80

100

Facturação Total Lojas (1000 000 Euros)

Nº Lojas Índice Nielsen Consumo Imediato (1000)

Facturação1 000 000 Euros

Nº Lojas1 000

Índice Nielsen Consumo Imediato - 2001

* Alteração nos Tipos de Loja (saiem as Tabernas e entra a Restauração Moderna incluindo o Fast Food)

+3,7%

Copyright © 2005 ACNielsena VNU business

13

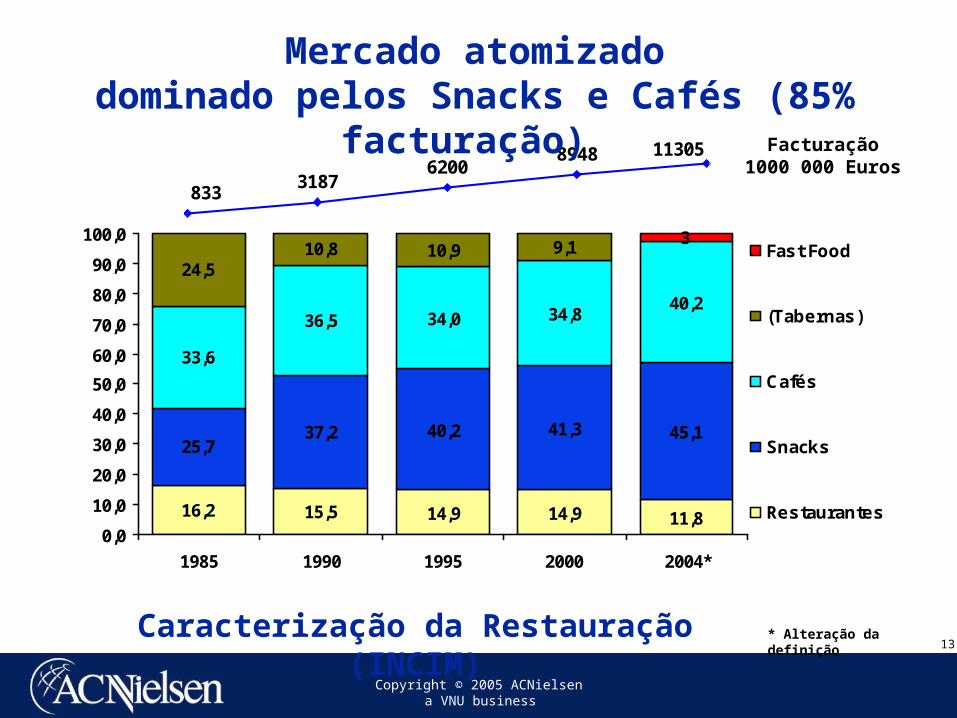

16,2 15,5 14,9 14,9 11,8

25,737,2 40,2 41,3 45,1

33,6

36,5 34,0 34,840,2

24,510,8 10,9 9,1 3

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

1985 1990 1995 2000 2004*

Fast Food

(Tabernas)

Cafés

Snacks

Restaurantes

8333187

6200113058948 Facturação

1000 000 Euros

* Alteração da definiçãoCaracterização da Restauração (INCIM)

Mercado atomizadodominado pelos Snacks e Cafés (85% facturação)

Copyright © 2005 ACNielsena VNU business

14

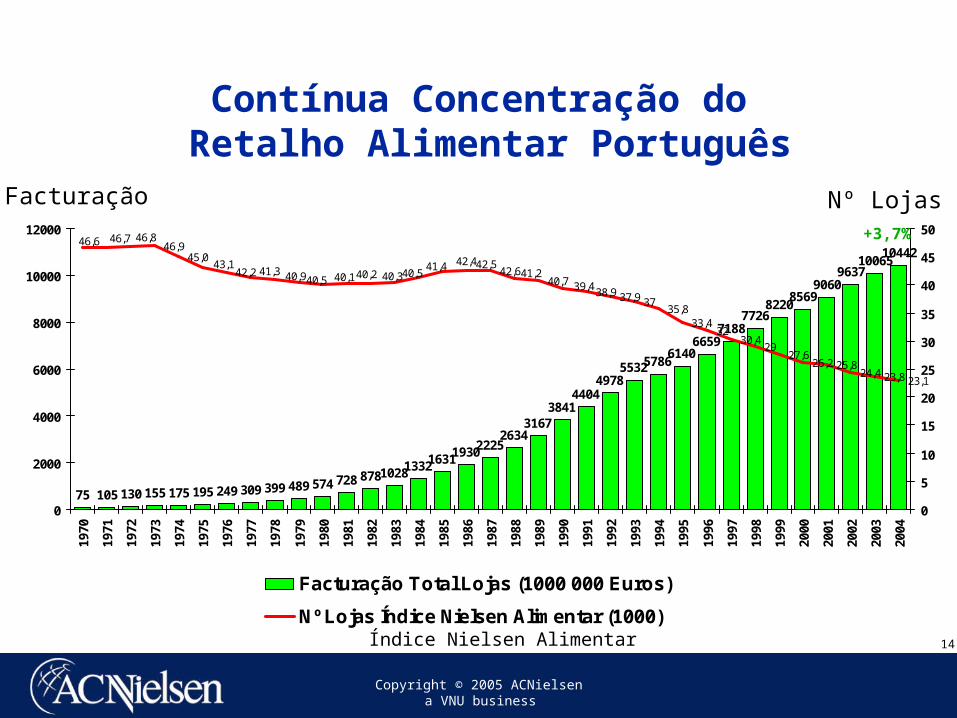

Contínua Concentração do Retalho Alimentar Português

75 105 130 155 175 195 249 309 399 489 574 728 878102813321631193022252634

31673841

44044978

553257866140

66597188

77268220

85699060

963710065

1044246,945,0

42,640,7

38,9 37,9 3735,8

33,432

30,429

27,626,2 25,8

24,4 23,8 23,1

39,441,2

42,542,441,440,540,340,240,140,540,941,342,2

43,1

46,846,746,6

0

2000

4000

6000

8000

10000

12000

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

0

5

10

15

20

25

30

35

40

45

50

Facturação Total Lojas (1000 000 Euros)

Nº Lojas Índice Nielsen Alimentar (1000)

Facturação Nº Lojas

Índice Nielsen Alimentar

+3,7%

Copyright © 2005 ACNielsena VNU business

15

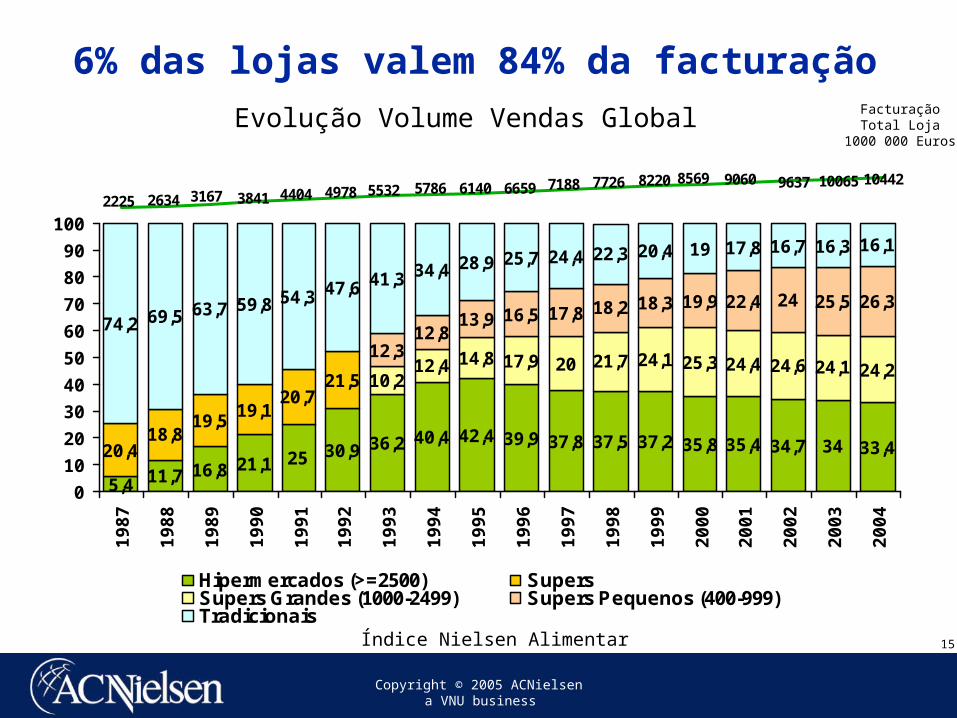

6% das lojas valem 84% da facturação

5,4 11,7 16,8 21,1 25 30,9 36,2 40,4 42,4 39,9 37,8 37,5 37,2 35,8 35,4 34,7 34 33,420,418,8

19,519,1

20,721,5 10,2

12,4 14,8 17,9 20 21,7 24,1 25,3 24,4 24,6 24,1 24,212,3

12,813,9 16,5 17,8 18,2 18,3 19,9 22,4 24 25,5 26,3

74,2 69,5 63,7 59,8 54,3 47,6 41,3 34,4 28,9 25,7 24,4 22,3 20,4 19 17,8 16,7 16,3 16,1

0

10

20

30

40

50

60

70

80

90

100

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

Hipermercados (>=2500) SupersSupers Grandes (1000-2499) Supers Pequenos (400-999)Tradicionais

9637 10065 10442906085698220772671886659614057865532497844043841316726342225

Índice Nielsen Alimentar

FacturaçãoTotal Loja

1000 000 Euros

Evolução Volume Vendas Global

Copyright © 2005 ACNielsena VNU business

16

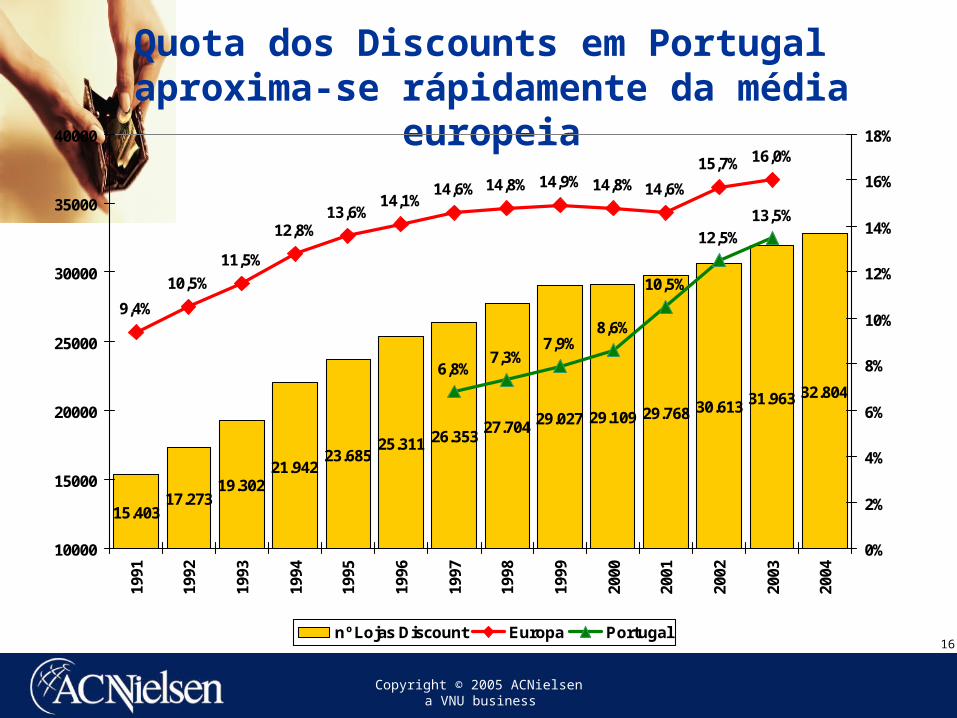

Quota dos Discounts em Portugal aproxima-se rápidamente da média

europeia

15.40317.273

19.30221.942

23.68525.311 26.353

27.704 29.027 29.109 29.768 30.613 31.963 32.804

9,4%

10,5%

11,5%

12,8%13,6%

14,1%14,6% 14,8% 14,9% 14,8% 14,6%

15,7% 16,0%

6,8%7,3%

7,9%8,6%

10,5%

12,5%

13,5%

10000

15000

20000

25000

30000

35000

4000019

91

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

nº Lojas Discount Europa Portugal

Copyright © 2005 ACNielsena VNU business

17

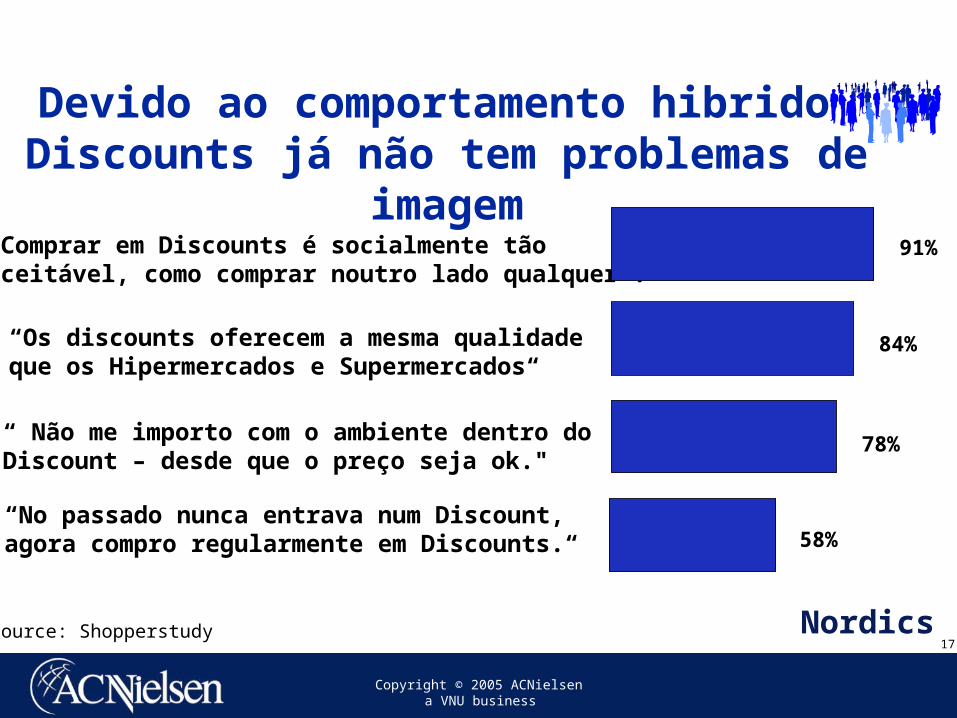

“No passado nunca entrava num Discount, agora compro regularmente em Discounts.“ 58%

“ Não me importo com o ambiente dentro doDiscount – desde que o preço seja ok."

78%

“Os discounts oferecem a mesma qualidadeque os Hipermercados e Supermercados“

84%

“Comprar em Discounts é socialmente tãoaceitável, como comprar noutro lado qualquer“.

91%

Source: Shopperstudy

Devido ao comportamento hibrido Discounts já não tem problemas de

imagem

Nordics

Copyright © 2005 ACNielsena VNU business

18

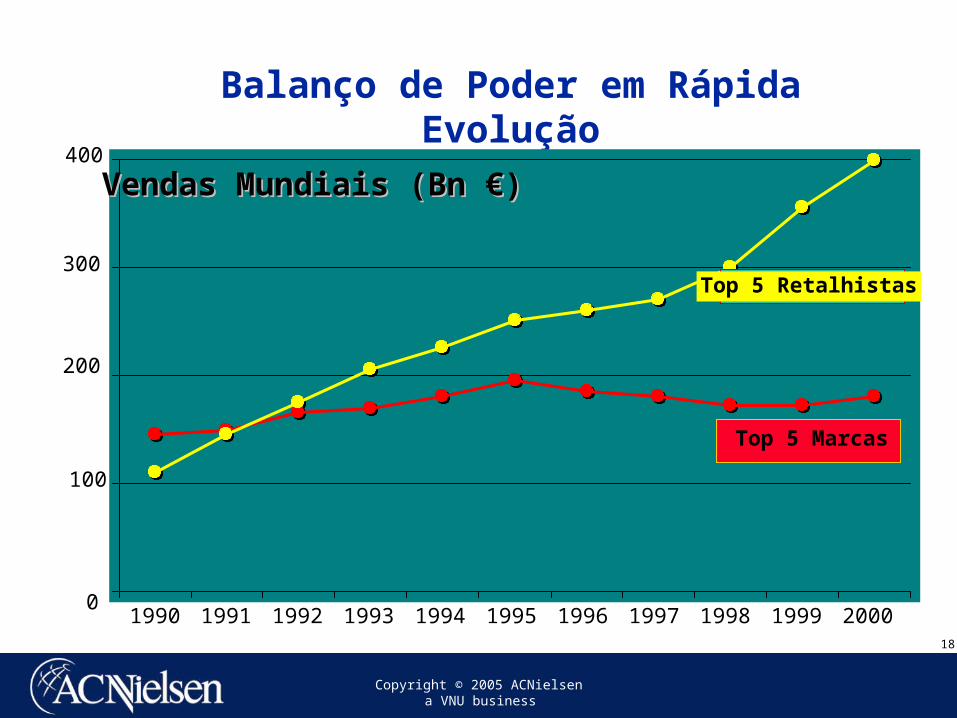

0

100

200

300

400

1991 1992 1993 1994 1995 1996 1997 1998 1999

Balanço de Poder em Rápida EvoluçãoRetalhistas estão a aumentar a sua força face ás Marcas

Vendas Mundiais (Bn Vendas Mundiais (Bn €€))

Top 5 Marcas

Top 5 Retalhistas

1990 2000

Copyright © 2005 ACNielsena VNU business

19

Agenda

Cash&Carry Retalho Tendências futuras

Copyright © 2005 ACNielsena VNU business

20

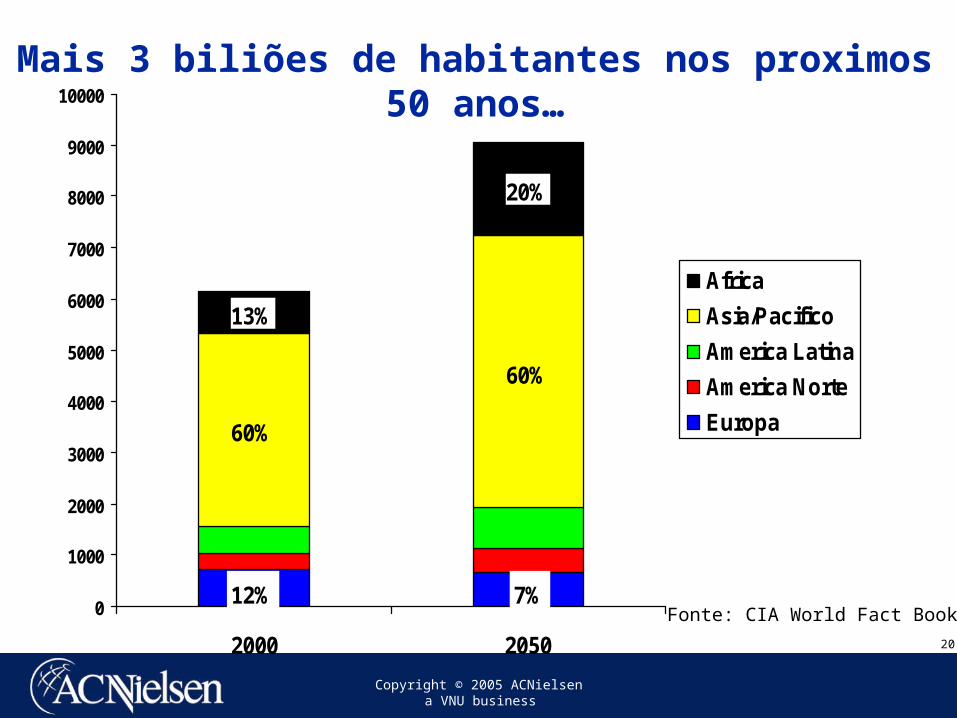

7%12%

60%

60%

20%

13%

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

10000

2000 2050

Africa

Asia/Pacifico

America Latina

America Norte

Europa

Mais 3 biliões de habitantes nos proximos 50 anos…

Fonte: CIA World Fact Book

Copyright © 2005 ACNielsena VNU business

21

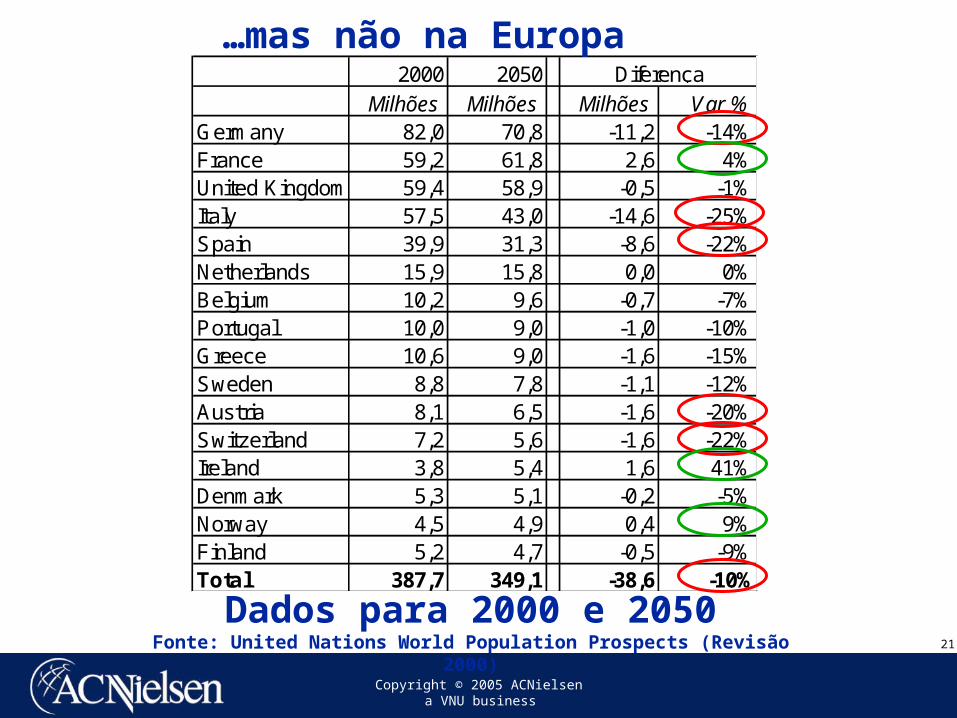

Dados para 2000 e 2050Fonte: United Nations World Population Prospects (Revisão 2000)

2000 2050Milhões Milhões Milhões Var %

Germany 82,0 70,8 -11,2 -14%France 59,2 61,8 2,6 4%United Kingdom 59,4 58,9 -0,5 -1%Italy 57,5 43,0 -14,6 -25%Spain 39,9 31,3 -8,6 -22%Netherlands 15,9 15,8 0,0 0%Belgium 10,2 9,6 -0,7 -7%Portugal 10,0 9,0 -1,0 -10%Greece 10,6 9,0 -1,6 -15%Sweden 8,8 7,8 -1,1 -12%Austria 8,1 6,5 -1,6 -20%Switzerland 7,2 5,6 -1,6 -22%Ireland 3,8 5,4 1,6 41%Denmark 5,3 5,1 -0,2 -5%Norway 4,5 4,9 0,4 9%Finland 5,2 4,7 -0,5 -9%Total 387,7 349,1 -38,6 -10%

Diferença

…mas não na Europa

Copyright © 2005 ACNielsena VNU business

22

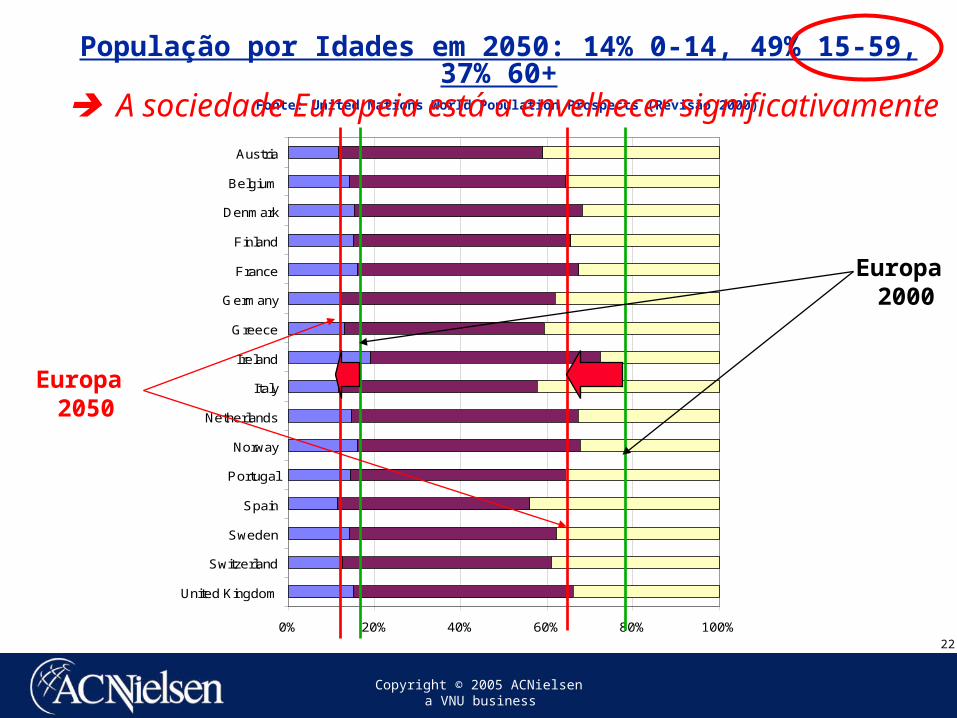

População por Idades em 2050: 14% 0-14, 49% 15-59, 37% 60+ Fonte: United Nations World Population Prospects (Revisão 2000)

0% 20% 40% 60% 80% 100%

United Kingdom

Switzerland

Sweden

Spain

Portugal

Norway

Netherlands

Italy

Ireland

Greece

Germany

France

Finland

Denmark

Belgium

Austria

A sociedade Europeia está a envelhecer significativamente

Europa 2000

Europa 2050

Copyright © 2005 ACNielsena VNU business

23

Principais tendências Na Europa

Menos População e mais idosa Maior fragmentação da unidade familiar

Ambiente competitivo da Distribuição está definido Principais Organizações Tendência para a Concentração

Acesso ao Consumidor Internet está a tornar-se uma fonte reconhecida para a

educação do consumidor e para a publicidade dos produtos

Consumidores a mudar Mais conhecedores e exigentes (face ao marketing utilizado)

Cash Restauração é cada vez mais o Mercado Alvo, face à

diminuição do pequeno retalho alimentar Comércio integrado como factor de competitividade (Preço),

para o pequeno retalho alimentar

Copyright © 2005 ACNielsena VNU business

24

Tendências

ConcentraçãoConcentração

ComodismoComodismo

Distribuição/Distribuição/DisponibilidadeDisponibilidade

SimplificaçãoSimplificação

População aPopulação a EnvelhecerEnvelhecer

Consumidor + InformadoConsumidor + InformadoPreçoPreço

ConfiançaConfiança

GlobalizaçãoGlobalização

RapidezRapidez

Copyright © 2005 ACNielsena VNU business

25