Embed Size (px)

Citation preview

AGENTE DA POLÍCIA FEDERAL

NOÇÕES DE CONTABILIDADE

Profª. Camila Gomes

NOÇÕES DE CONTABILIDADE

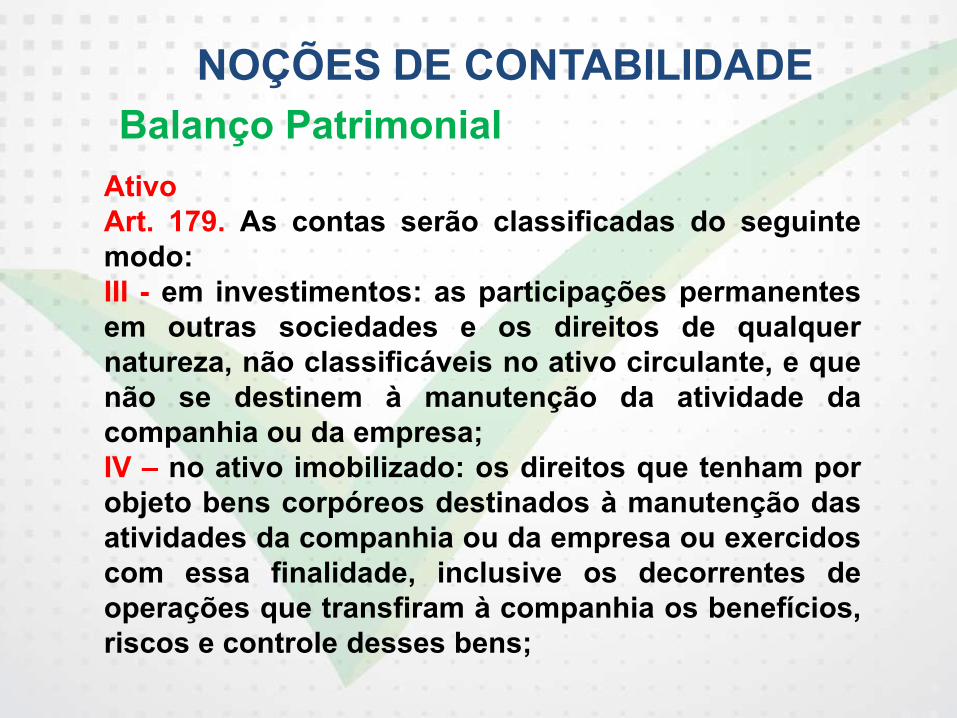

Balanço Patrimonial

Ativo

Art. 179. As contas serão classificadas do seguinte

modo:

III - em investimentos: as participações permanentes

em outras sociedades e os direitos de qualquer

natureza, não classificáveis no ativo circulante, e que

não se destinem à manutenção da atividade da

companhia ou da empresa;

IV – no ativo imobilizado: os direitos que tenham por

objeto bens corpóreos destinados à manutenção das

atividades da companhia ou da empresa ou exercidos

com essa finalidade, inclusive os decorrentes de

operações que transfiram à companhia os benefícios,

riscos e controle desses bens;

NOÇÕES DE CONTABILIDADE

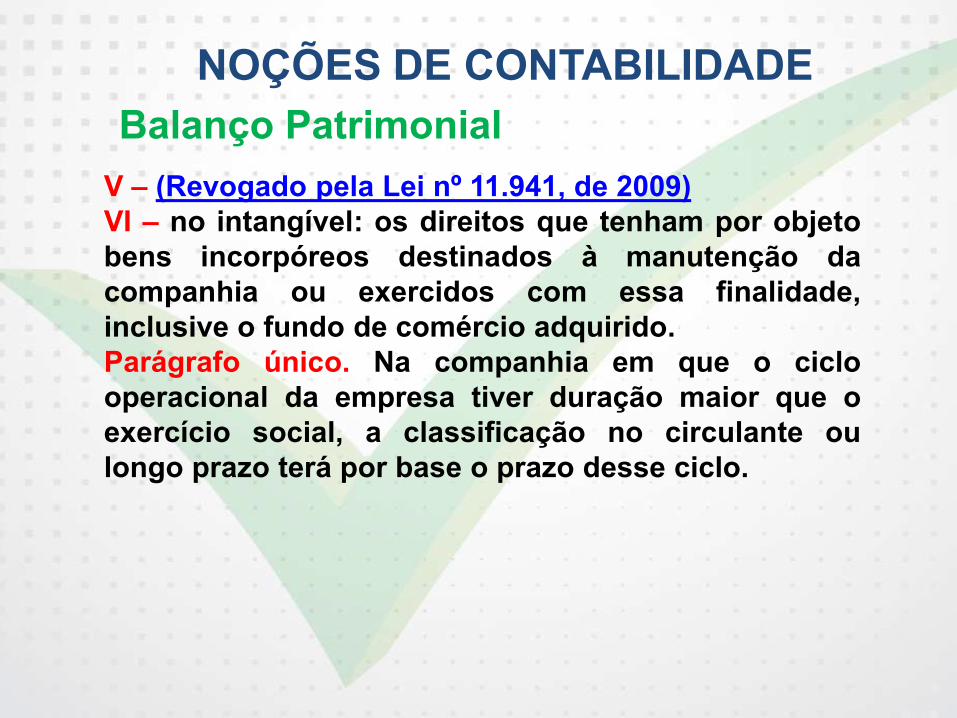

Balanço Patrimonial

V – (Revogado pela Lei nº 11.941, de 2009)

VI – no intangível: os direitos que tenham por objeto

bens incorpóreos destinados à manutenção da

companhia ou exercidos com essa finalidade,

inclusive o fundo de comércio adquirido.

Parágrafo único. Na companhia em que o ciclo

operacional da empresa tiver duração maior que o

exercício social, a classificação no circulante ou

longo prazo terá por base o prazo desse ciclo.

NOÇÕES DE CONTABILIDADE

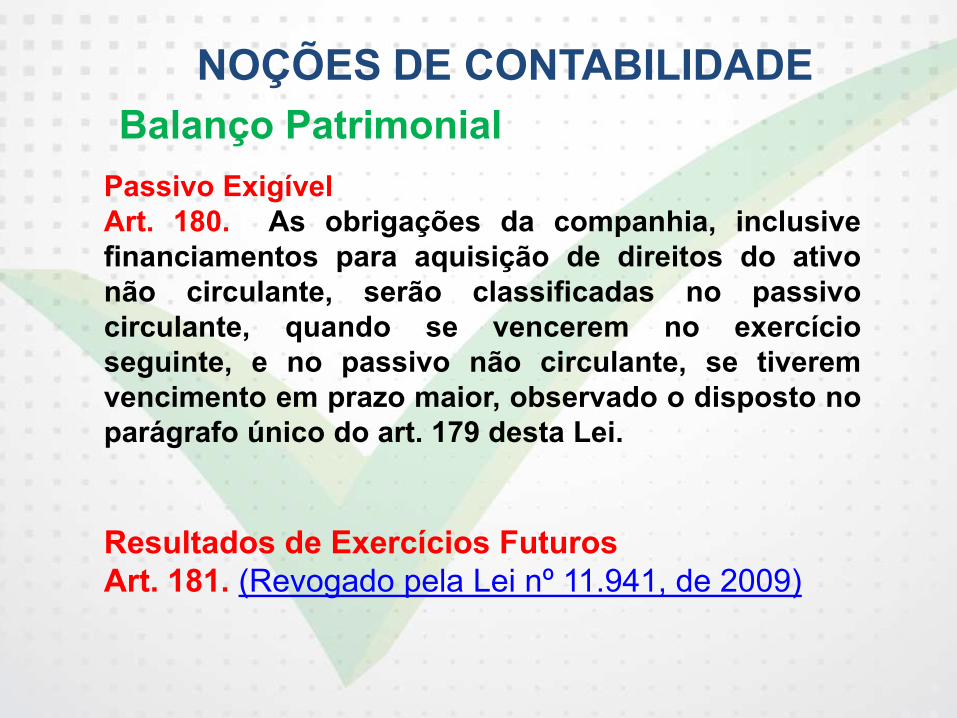

Balanço Patrimonial

Passivo Exigível

Art. 180. As obrigações da companhia, inclusive

financiamentos para aquisição de direitos do ativo

não circulante, serão classificadas no passivo

circulante, quando se vencerem no exercício

seguinte, e no passivo não circulante, se tiverem

vencimento em prazo maior, observado o disposto no

parágrafo único do art. 179 desta Lei.

Resultados de Exercícios Futuros

Art. 181. (Revogado pela Lei nº 11.941, de 2009)

NOÇÕES DE CONTABILIDADE

Balanço Patrimonial

Patrimônio Líquido

Art. 182. A conta do capital social discriminará o

montante subscrito e, por dedução, a parcela ainda

não realizada.

1º Serão classificadas como reservas de capital as

contas que registrarem:

a) a contribuição do subscritor de ações que

ultrapassar o valor nominal e a parte do preço de

emissão das ações sem valor nominal que

ultrapassar a importância destinada à formação do

capital social, inclusive nos casos de conversão em

ações de debêntures ou partes beneficiárias;

NOÇÕES DE CONTABILIDADE

Balanço Patrimonial

b) o produto da alienação de partes beneficiárias e

bônus de subscrição;

c) (revogada)

d) (revogada)

2 Será ainda registrado como reserva de capital o

resultado da correção monetária do capital realizado,

enquanto não-capitalizado.

3o Serão classificadas como ajustes de avaliação

patrimonial, enquanto não computadas no resultado

do exercício em obediência ao regime de

competência, as contrapartidas de aumentos ou

diminuições de valor atribuídos a elementos do ativo

e do passivo, em decorrência da sua avaliação a valor

justo, nos casos previstos nesta Lei ou, em normas

NOÇÕES DE CONTABILIDADE

Balanço Patrimonial

expedidas pela Comissão de Valores Mobiliários, com

base na competência conferida pelo 3o do art. 177

desta Lei.

4º Serão classificados como reservas de lucros as

contas constituídas pela apropriação de lucros da

companhia.

5º As ações em tesouraria deverão ser destacadas

no balanço como dedução da conta do patrimônio

líquido que registrar a origem dos recursos aplicados

na sua aquisição.

NOÇÕES DE CONTABILIDADE

Balanço Patrimonial

CPC 26 (R1) - Apresentação das

Demonstrações Contábeis

Balanço patrimonial

54. O balanço patrimonial deve apresentar,

respeitada a legislação, no mínimo, as

seguintes contas:

a) caixa e equivalentes de caixa;

b) clientes e outros recebíveis;

c) estoques;

d) ativos financeiros (exceto os mencionados

nas alíneas “a”, “b” e “g”);

NOÇÕES DE CONTABILIDADE

Balanço Patrimonial

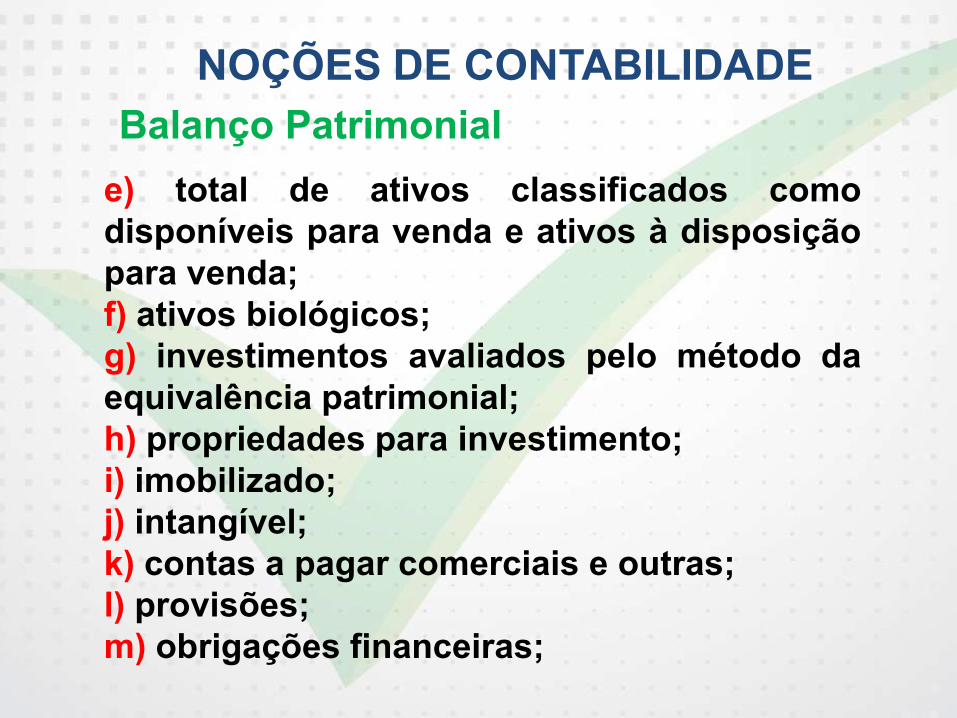

e) total de ativos classificados como

disponíveis para venda e ativos à disposição

para venda;

f) ativos biológicos;

g) investimentos avaliados pelo método da

equivalência patrimonial;

h) propriedades para investimento;

i) imobilizado;

j) intangível;

k) contas a pagar comerciais e outras;

l) provisões;

m) obrigações financeiras;

NOÇÕES DE CONTABILIDADE

Balanço Patrimonial

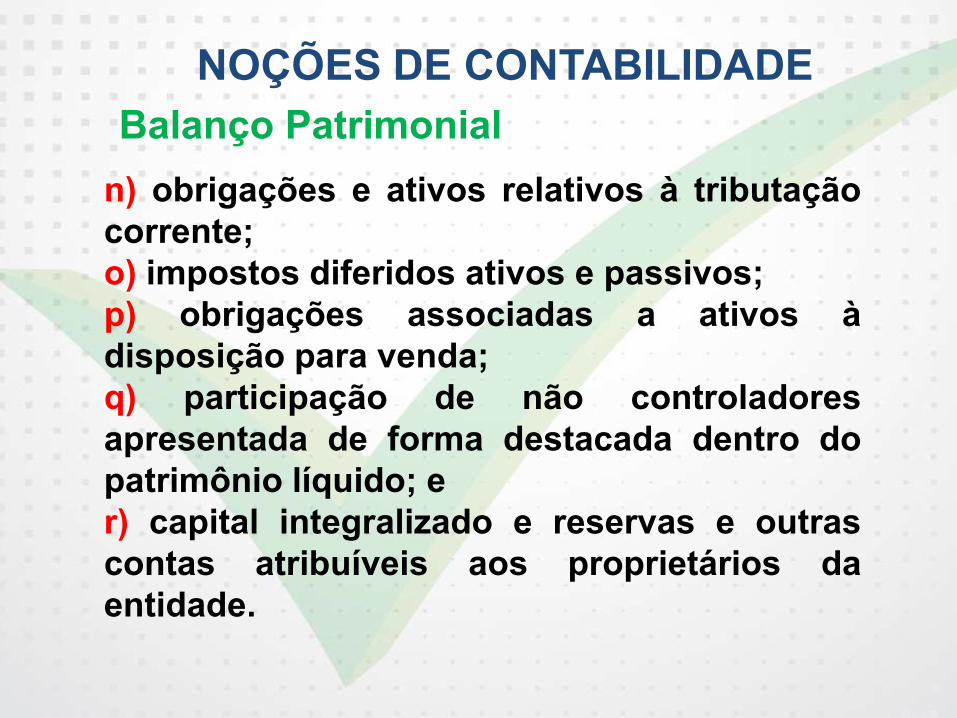

n) obrigações e ativos relativos à tributação

corrente;

o) impostos diferidos ativos e passivos;

p) obrigações associadas a ativos à

disposição para venda;

q) participação de não controladores

apresentada de forma destacada dentro do

patrimônio líquido; e

r) capital integralizado e reservas e outras

contas atribuíveis aos proprietários da

entidade.

NOÇÕES DE CONTABILIDADE

Balanço Patrimonial

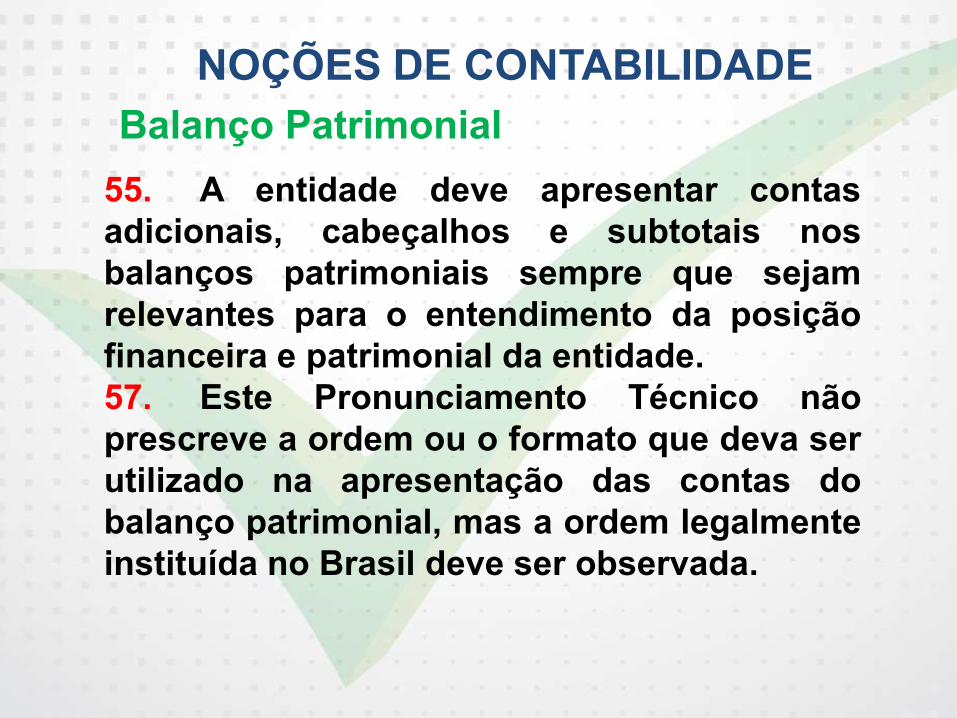

55. A entidade deve apresentar contas

adicionais, cabeçalhos e subtotais nos

balanços patrimoniais sempre que sejam

relevantes para o entendimento da posição

financeira e patrimonial da entidade.

57. Este Pronunciamento Técnico não

prescreve a ordem ou o formato que deva ser

utilizado na apresentação das contas do

balanço patrimonial, mas a ordem legalmente

instituída no Brasil deve ser observada.

NOÇÕES DE CONTABILIDADE

Balanço Patrimonial

Distinção entre circulante e não circulante

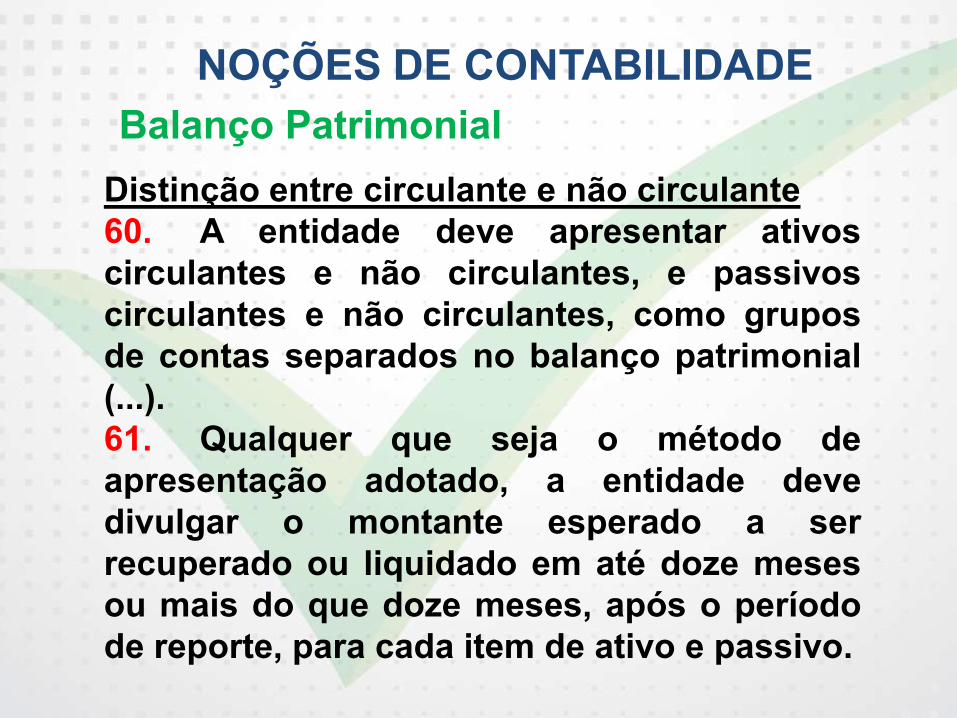

60. A entidade deve apresentar ativos

circulantes e não circulantes, e passivos

circulantes e não circulantes, como grupos

de contas separados no balanço patrimonial

(...).

61. Qualquer que seja o método de

apresentação adotado, a entidade deve

divulgar o montante esperado a ser

recuperado ou liquidado em até doze meses

ou mais do que doze meses, após o período

de reporte, para cada item de ativo e passivo.

NOÇÕES DE CONTABILIDADE

Balanço Patrimonial

Ativo circulante

66. O ativo deve ser classificado como

circulante quando satisfizer qualquer dos

seguintes critérios:

a) espera-se que seja realizado, ou pretende-

se que seja vendido ou consumido no

decurso normal do ciclo operacional da

entidade;

b) está mantido essencialmente com o

propósito de ser negociado;

c) espera-se que seja realizado até doze

meses após a data do balanço; ou

NOÇÕES DE CONTABILIDADE

Balanço Patrimonial

d) é caixa ou equivalente de caixa, a menos

que sua troca ou uso para liquidação de

passivo se encontre vedada durante pelo

menos doze meses após a data do balanço.

Todos os demais ativos devem ser

classificados como não circulantes.

67A. O ativo não circulante deve ser

subdividido em realizável a longo prazo,

investimentos, imobilizado e intangível.

NOÇÕES DE CONTABILIDADE

Balanço Patrimonial

Passivo circulante

69. O passivo deve ser classificado como

circulante quando satisfizer qualquer dos

seguintes critérios:

a) espera-se que seja liquidado durante o

ciclo operacional normal da entidade;

b) está mantido essencialmente para a

finalidade de ser negociado;

c) deve ser liquidado no período de até doze

meses após a data do balanço; ou

d) a entidade não tem direito incondicional de

diferir a liquidação do passivo durante pelo

NOÇÕES DE CONTABILIDADE

Balanço Patrimonial

menos doze meses após a data do balanço

(ver item 73). Os termos de um passivo que

podem, à opção da contraparte, resultar na

sua liquidação por meio da emissão de

instrumentos patrimoniais não devem afetar

a sua classificação.

Todos os outros passivos devem ser

classificados como não circulantes.

NOÇÕES DE CONTABILIDADE

Balanço Patrimonial

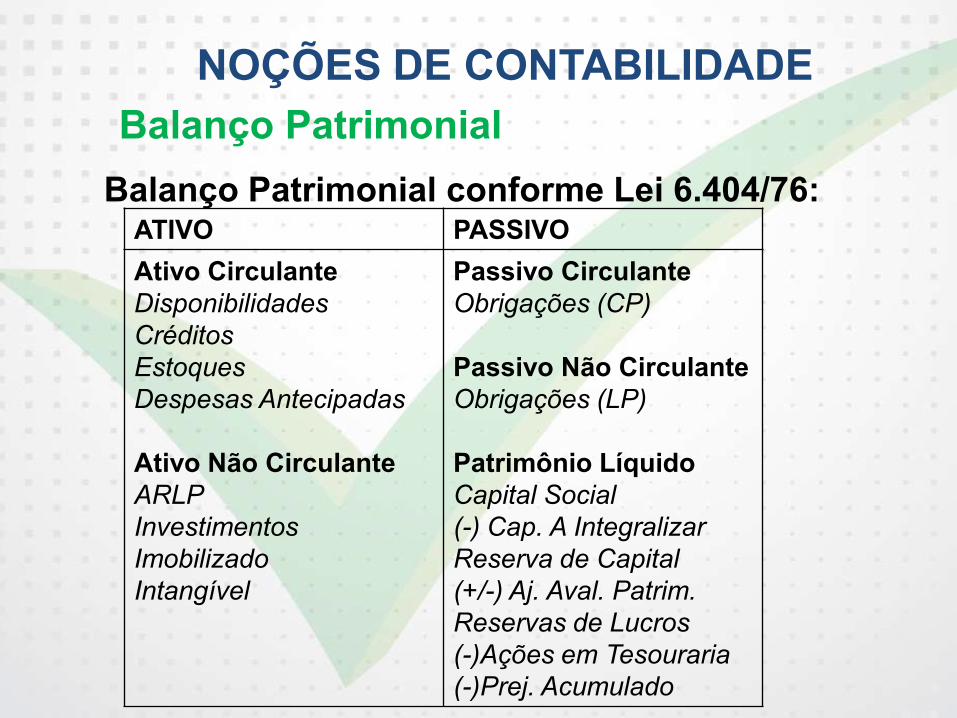

Balanço Patrimonial conforme Lei 6.404/76: ATIVO PASSIVO

Ativo Circulante

Disponibilidades

Créditos

Estoques

Despesas Antecipadas

Ativo Não Circulante

ARLP

Investimentos

Imobilizado

Intangível

Passivo Circulante

Obrigações (CP)

Passivo Não Circulante

Obrigações (LP)

Patrimônio Líquido

Capital Social

(-) Cap. A Integralizar

Reserva de Capital

(+/-) Aj. Aval. Patrim.

Reservas de Lucros

(-)Ações em Tesouraria

(-)Prej. Acumulado

NOÇÕES DE CONTABILIDADE

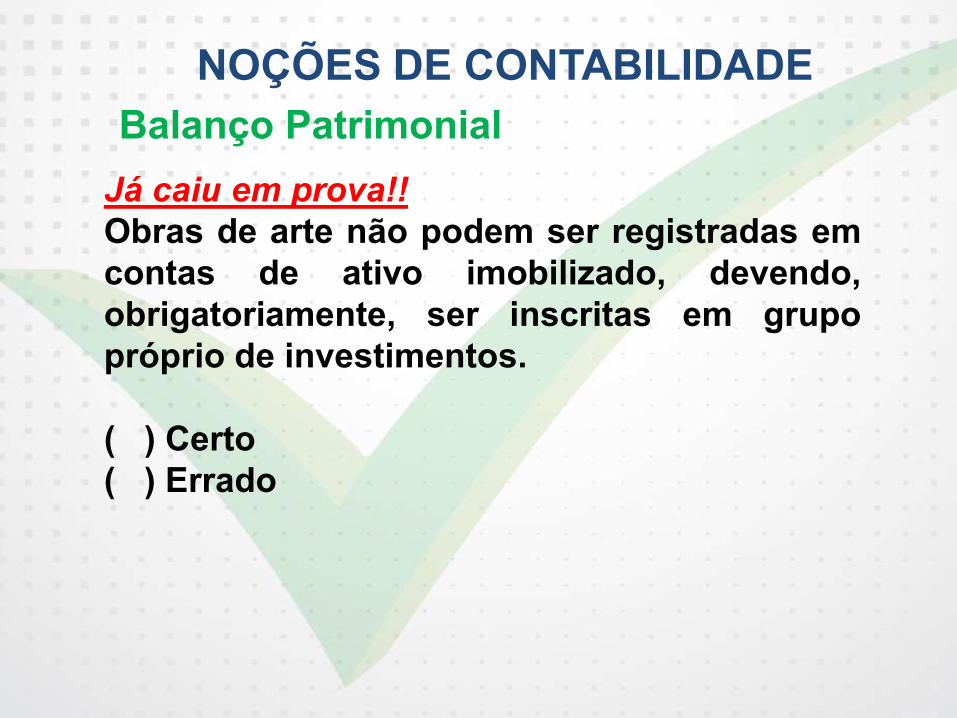

Balanço Patrimonial

Já caiu em prova!!

Obras de arte não podem ser registradas em

contas de ativo imobilizado, devendo,

obrigatoriamente, ser inscritas em grupo

próprio de investimentos.

( ) Certo

( ) Errado

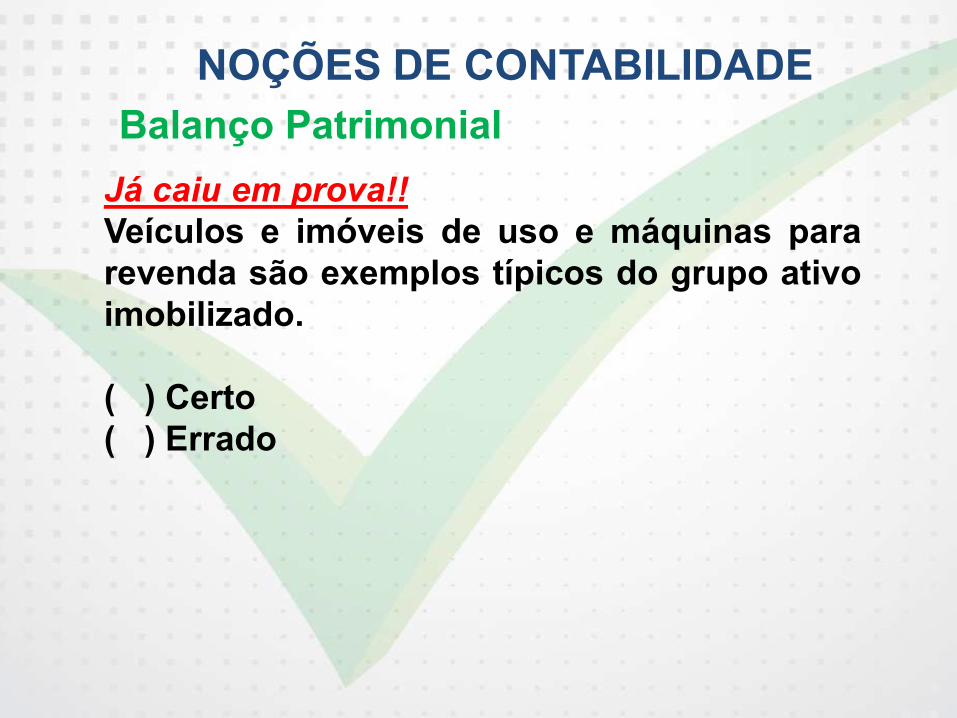

NOÇÕES DE CONTABILIDADE

Balanço Patrimonial

Já caiu em prova!!

Veículos e imóveis de uso e máquinas para

revenda são exemplos típicos do grupo ativo

imobilizado.

( ) Certo

( ) Errado

NOÇÕES DE CONTABILIDADE

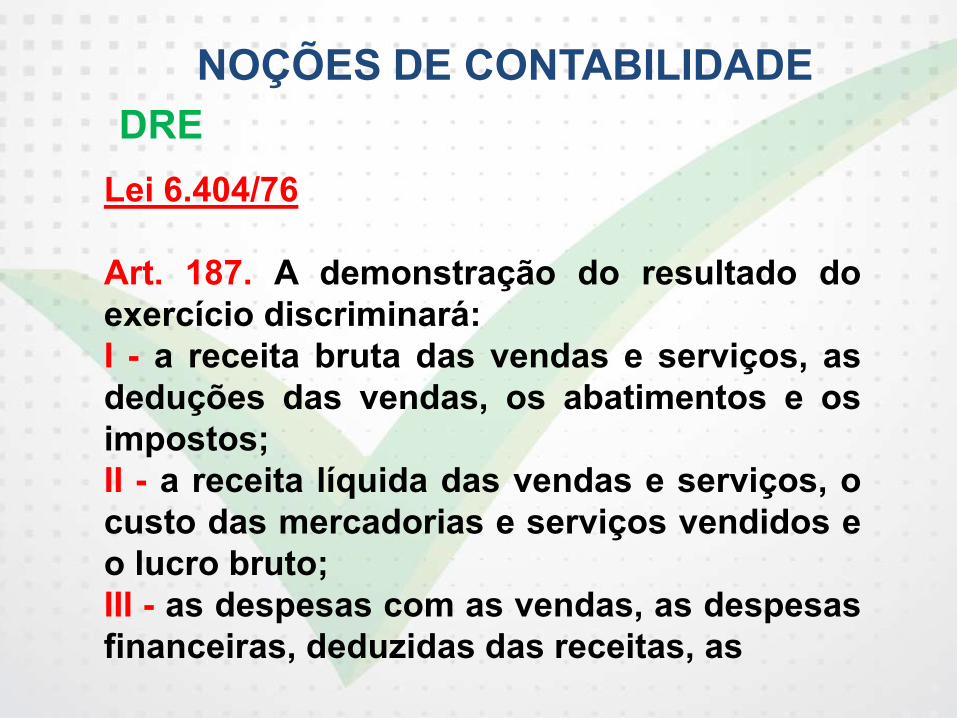

DRE

Lei 6.404/76

Art. 187. A demonstração do resultado do

exercício discriminará:

I - a receita bruta das vendas e serviços, as

deduções das vendas, os abatimentos e os

impostos;

II - a receita líquida das vendas e serviços, o

custo das mercadorias e serviços vendidos e

o lucro bruto;

III - as despesas com as vendas, as despesas

financeiras, deduzidas das receitas, as

NOÇÕES DE CONTABILIDADE

DRE

despesas gerais e administrativas, e outras

despesas operacionais;

IV – o lucro ou prejuízo operacional, as

outras receitas e as outras despesas;

V - o resultado do exercício antes do Imposto

sobre a Renda e a provisão para o imposto;

VI – as participações de debêntures,

empregados, administradores e partes

beneficiárias, mesmo na forma de

instrumentos financeiros, e de instituições ou

fundos de assistência ou previdência de

empregados, que não se caracterizem como

NOÇÕES DE CONTABILIDADE

DRE

despesa; (Redação dada pela Lei nº 11.941,

de 2009)

VII - o lucro ou prejuízo líquido do exercício e

o seu montante por ação do capital social.

1º Na determinação do resultado do

exercício serão computados:

a) as receitas e os rendimentos ganhos no

período, independentemente da sua

realização em moeda; e

b) os custos, despesas, encargos e perdas,

pagos ou incorridos, correspondentes a

essas receitas e rendimentos.

NOÇÕES DE CONTABILIDADE

DRE

CPC 26

8.2. A demonstração do resultado do período

deve, no mínimo, incluir as seguintes

rubricas, obedecidas também as

determinações legais:

a) receitas;

b) custo dos produtos, das mercadorias ou

dos serviços vendidos;

c) lucro bruto;

d) despesas com vendas, gerais,

administrativas e outras despesas e receitas

NOÇÕES DE CONTABILIDADE

DRE

operacionais;

e) parcela dos resultados de empresas

investidas reconhecida por meio do método

de equivalência patrimonial;

f) resultado antes das receitas e despesas

financeiras;

g) despesas e receitas financeiras;

h) resultado antes dos tributos sobre o lucro;

i) despesa com tributos sobre o lucro;

j) resultado líquido das operações

continuadas;

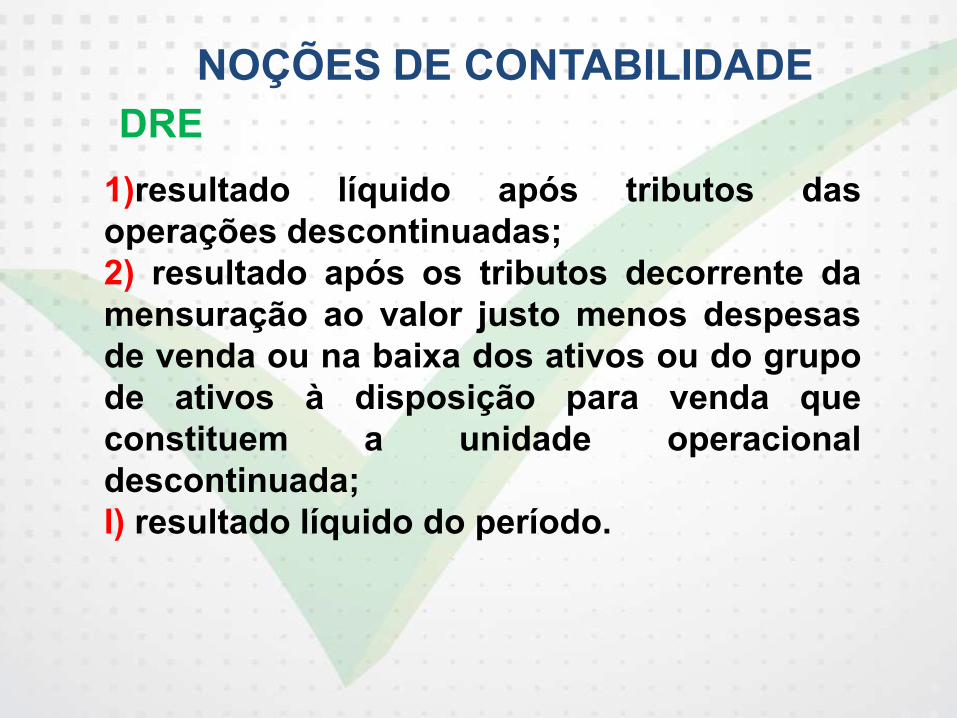

k) valor líquido dos seguintes itens:

NOÇÕES DE CONTABILIDADE

DRE

1)resultado líquido após tributos das

operações descontinuadas;

2) resultado após os tributos decorrente da

mensuração ao valor justo menos despesas

de venda ou na baixa dos ativos ou do grupo

de ativos à disposição para venda que

constituem a unidade operacional

descontinuada;

l) resultado líquido do período.

NOÇÕES DE CONTABILIDADE

DRE

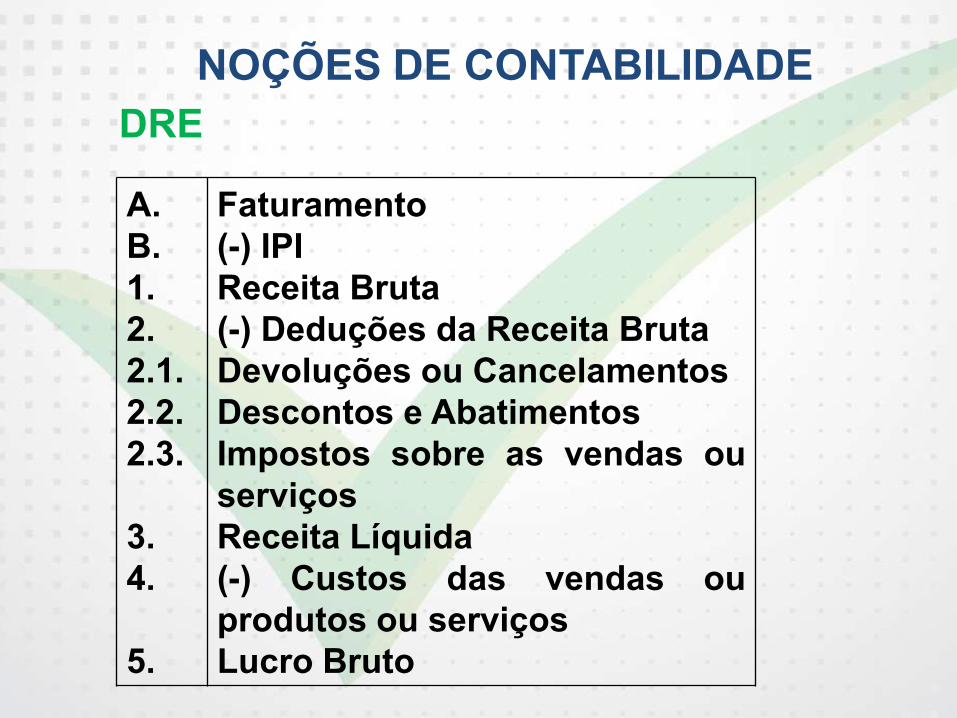

A.

B.

1.

2.

2.1.

2.2.

2.3.

3.

4.

5.

Faturamento

(-) IPI

Receita Bruta

(-) Deduções da Receita Bruta

Devoluções ou Cancelamentos

Descontos e Abatimentos

Impostos sobre as vendas ou

serviços

Receita Líquida

(-) Custos das vendas ou

produtos ou serviços

Lucro Bruto

NOÇÕES DE CONTABILIDADE

DRE

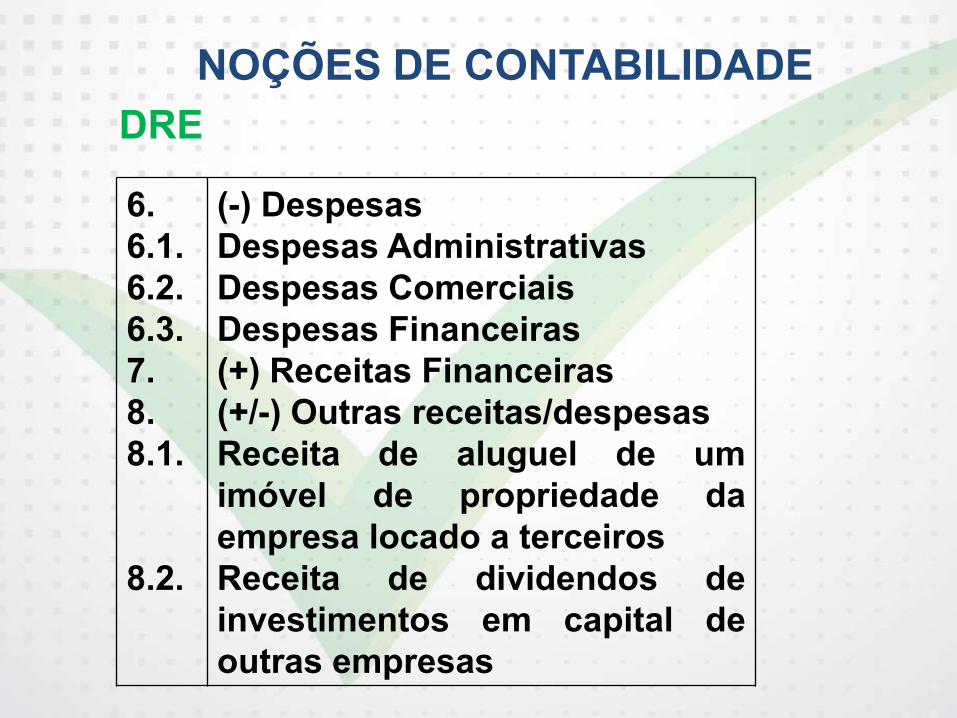

6.

6.1.

6.2.

6.3.

7.

8.

8.1.

8.2.

(-) Despesas

Despesas Administrativas

Despesas Comerciais

Despesas Financeiras

(+) Receitas Financeiras

(+/-) Outras receitas/despesas

Receita de aluguel de um

imóvel de propriedade da

empresa locado a terceiros

Receita de dividendos de

investimentos em capital de

outras empresas

NOÇÕES DE CONTABILIDADE

DRE

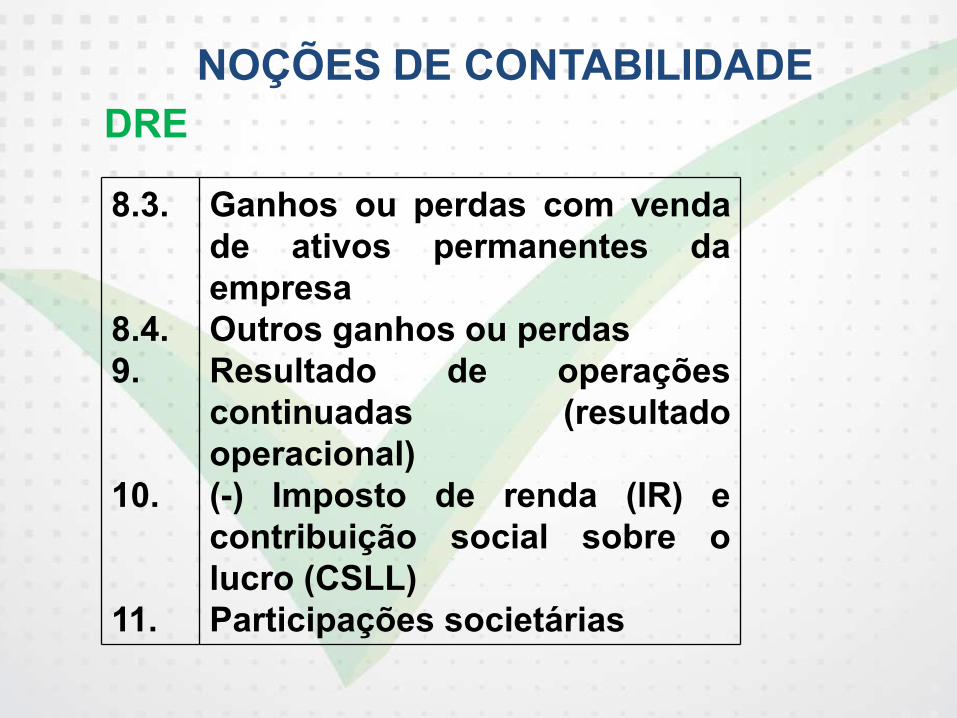

8.3.

8.4.

9.

10.

11.

Ganhos ou perdas com venda

de ativos permanentes da

empresa

Outros ganhos ou perdas

Resultado de operações

continuadas (resultado

operacional)

(-) Imposto de renda (IR) e

contribuição social sobre o

lucro (CSLL)

Participações societárias

NOÇÕES DE CONTABILIDADE

DRE

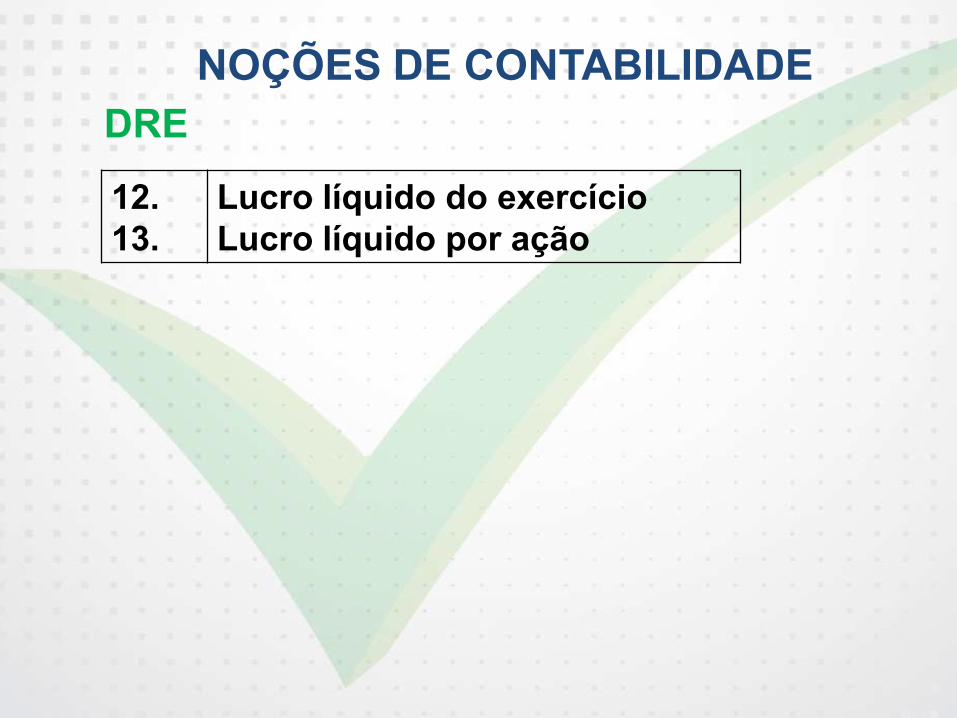

12.

13.

Lucro líquido do exercício

Lucro líquido por ação

NOÇÕES DE CONTABILIDADE

DRE

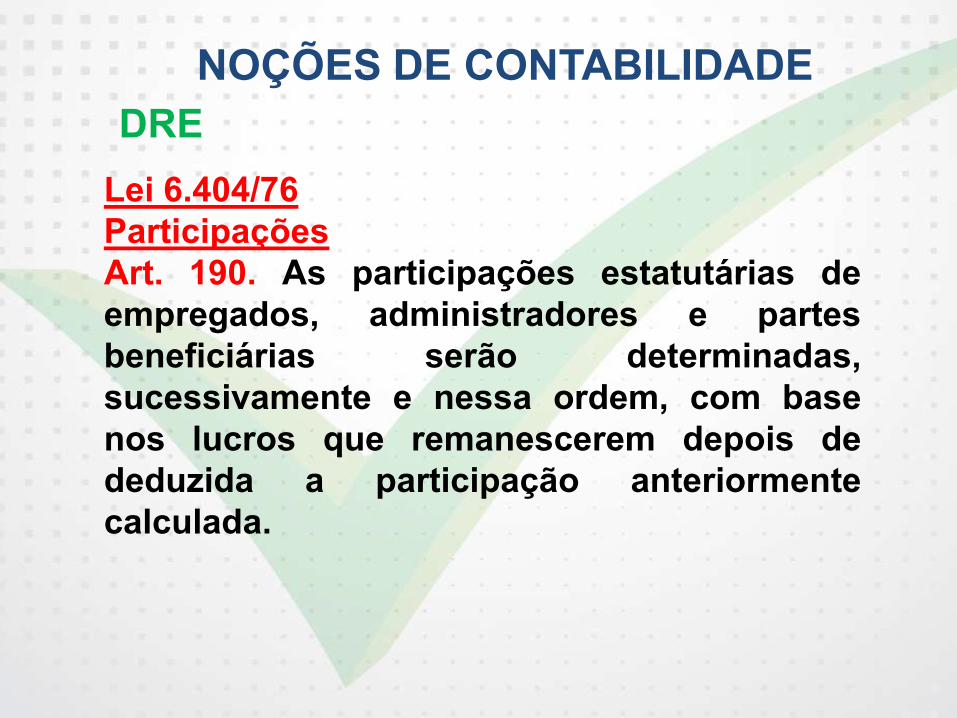

Lei 6.404/76

Participações

Art. 190. As participações estatutárias de

empregados, administradores e partes

beneficiárias serão determinadas,

sucessivamente e nessa ordem, com base

nos lucros que remanescerem depois de

deduzida a participação anteriormente

calculada.

NOÇÕES DE CONTABILIDADE

DRE

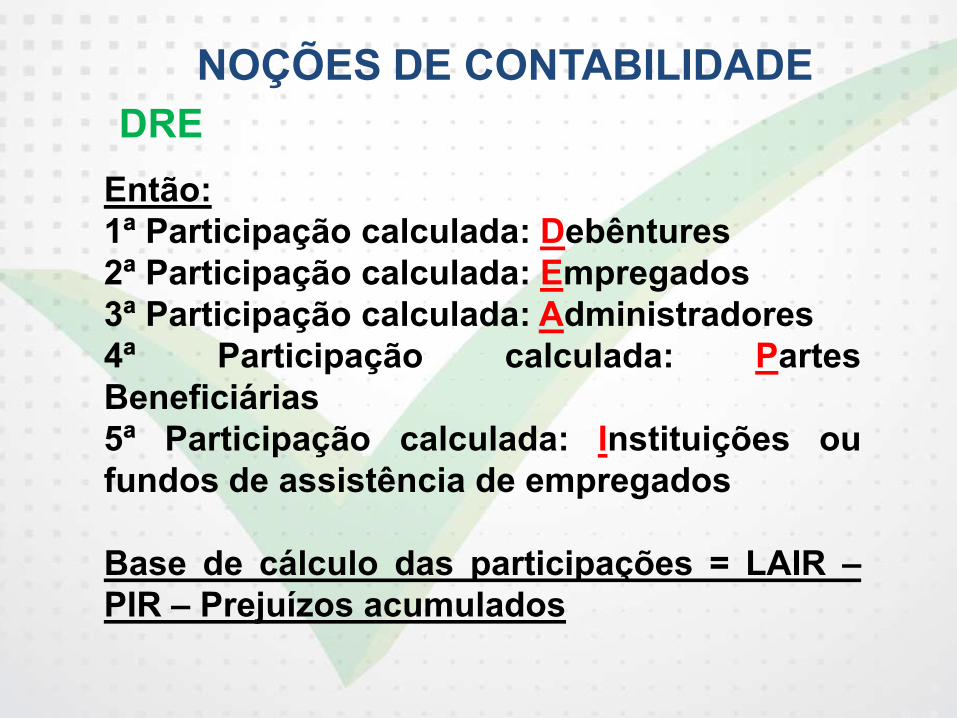

Então:

1ª Participação calculada: Debêntures

2ª Participação calculada: Empregados

3ª Participação calculada: Administradores

4ª Participação calculada: Partes

Beneficiárias

5ª Participação calculada: Instituições ou

fundos de assistência de empregados

Base de cálculo das participações = LAIR –

PIR – Prejuízos acumulados

NOÇÕES DE CONTABILIDADE

DRE

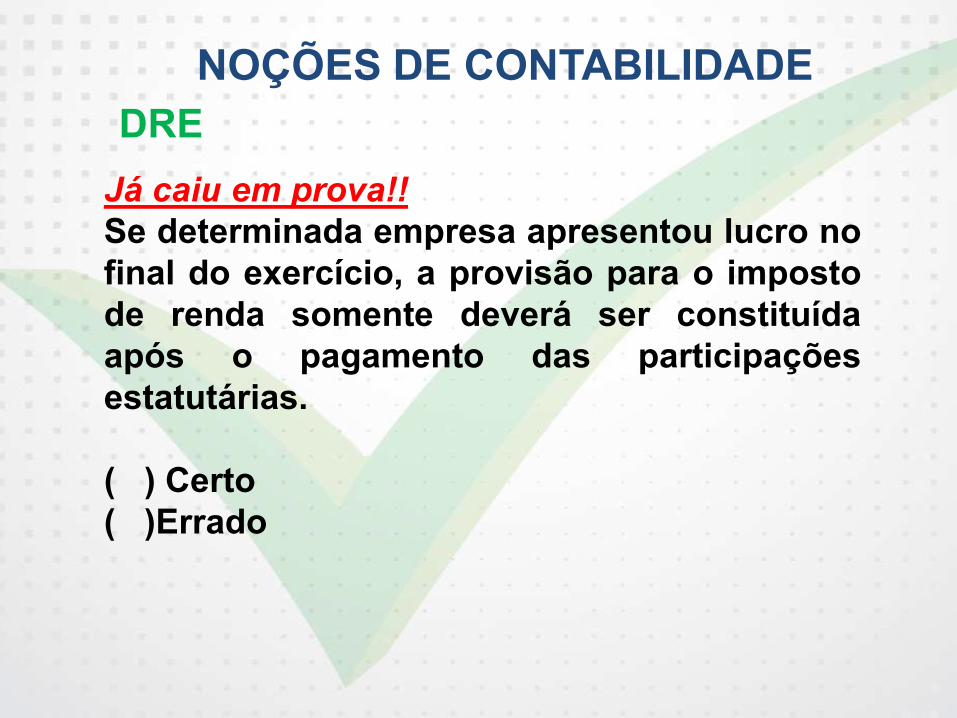

Já caiu em prova!!

Se determinada empresa apresentou lucro no

final do exercício, a provisão para o imposto

de renda somente deverá ser constituída

após o pagamento das participações

estatutárias.

( ) Certo

( )Errado

NOÇÕES DE CONTABILIDADE

DRE

Já caiu em prova!!

Na demonstração do resultado do exercício,

o lucro bruto é resultado da dedução dos

custos dos produtos, mercadorias ou

serviços da receita de vendas ou prestação

de serviços, descontadas as devoluções,

abatimentos e impostos sobre vendas.

( ) Certo

( ) Errado

NOÇÕES DE CONTABILIDADE

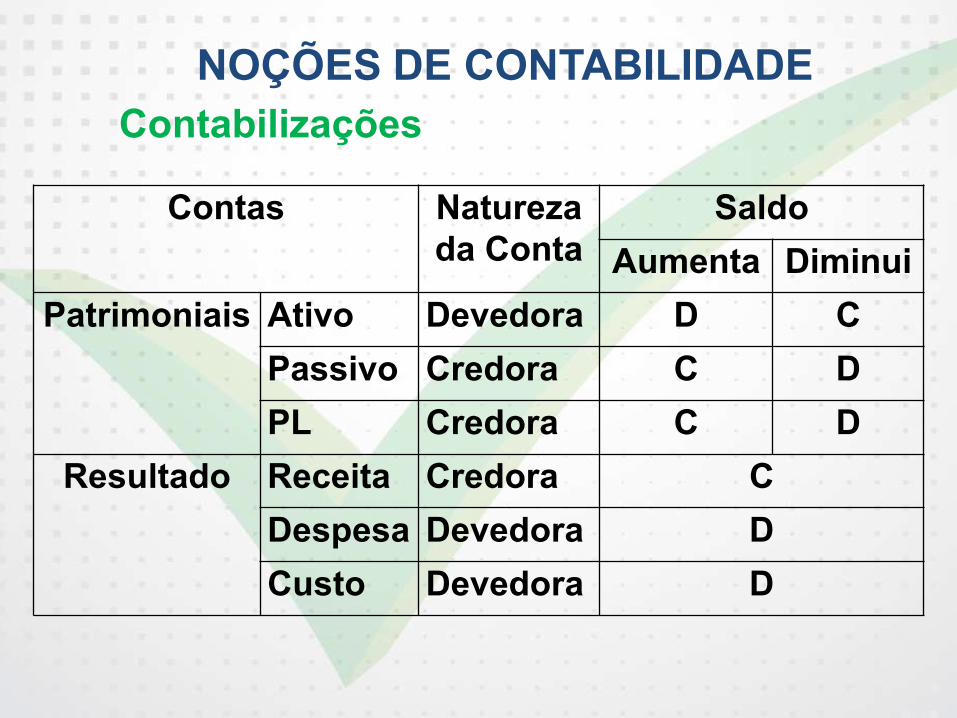

Contabilizações

Contas Natureza

da Conta

Saldo

Aumenta Diminui

Patrimoniais Ativo Devedora D C

Passivo Credora C D

PL Credora C D

Resultado Receita Credora C

Despesa Devedora D

Custo Devedora D

NOÇÕES DE CONTABILIDADE

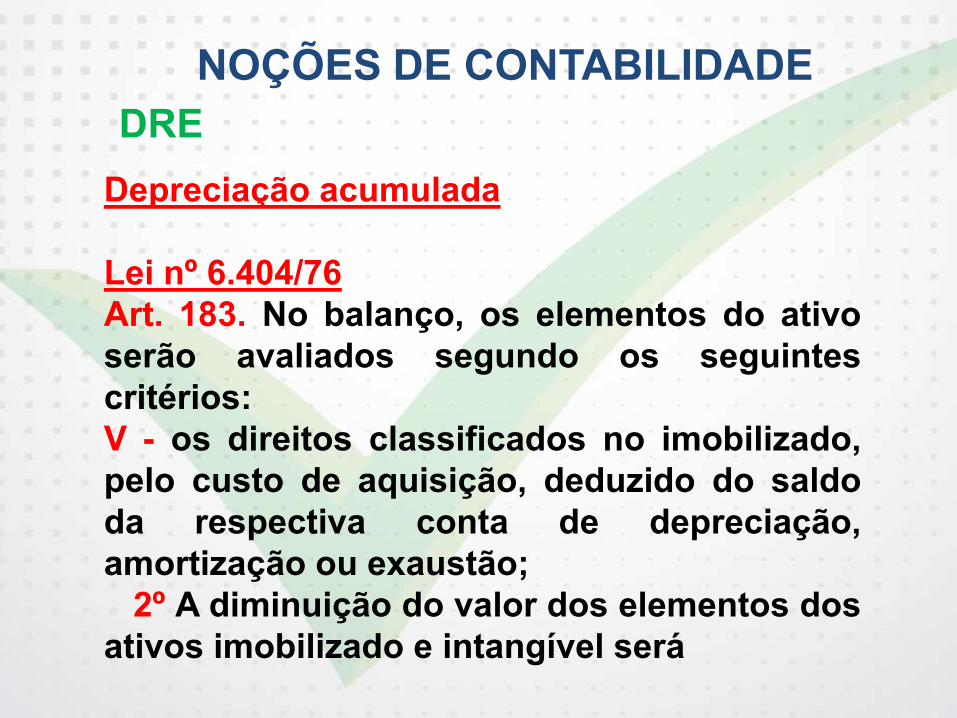

DRE

Depreciação acumulada

Lei nº 6.404/76

Art. 183. No balanço, os elementos do ativo

serão avaliados segundo os seguintes

critérios:

V - os direitos classificados no imobilizado,

pelo custo de aquisição, deduzido do saldo

da respectiva conta de depreciação,

amortização ou exaustão;

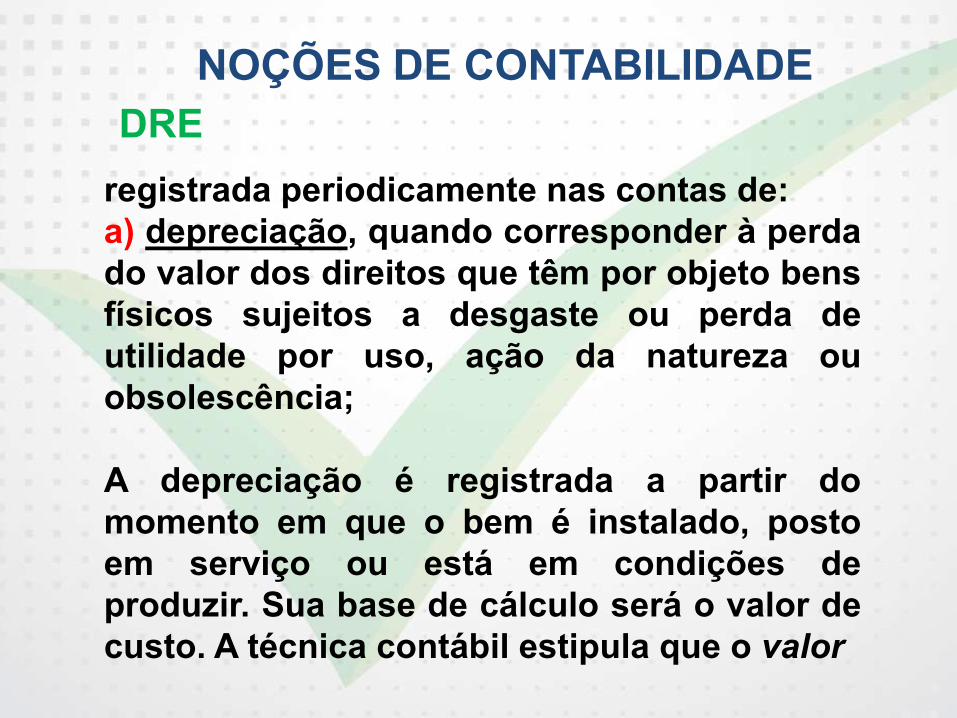

2º A diminuição do valor dos elementos dos

ativos imobilizado e intangível será

NOÇÕES DE CONTABILIDADE

DRE

registrada periodicamente nas contas de:

a) depreciação, quando corresponder à perda

do valor dos direitos que têm por objeto bens

físicos sujeitos a desgaste ou perda de

utilidade por uso, ação da natureza ou

obsolescência;

A depreciação é registrada a partir do

momento em que o bem é instalado, posto

em serviço ou está em condições de

produzir. Sua base de cálculo será o valor de

custo. A técnica contábil estipula que o valor

NOÇÕES DE CONTABILIDADE

DRE

residual do bem deve ser computado como

dedução de seu valor total para determinar o

valor base de cálculo da depreciação.

Valor residual é o valor provável de

realização do bem após ser totalmente

depreciado.

Valor depreciável = valor do bem – valor

residual

Valor contábil é obtido pela diferença da

NOÇÕES DE CONTABILIDADE

DRE

conta que registra o valor do bem e a conta

Depreciação Acumulada.

Métodos de depreciação:

a) Método linear;

b) Método da soma dos dígitos;

c) Método decrescente;

d) Método das unidades produzidas.

NOÇÕES DE CONTABILIDADE

DRE

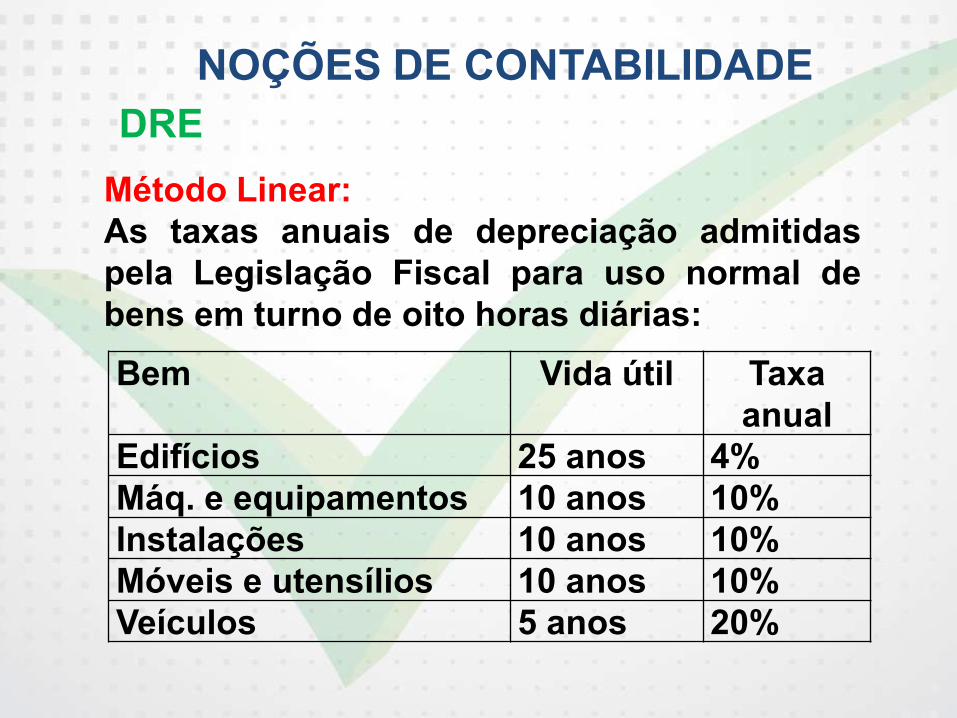

Método Linear:

As taxas anuais de depreciação admitidas

pela Legislação Fiscal para uso normal de

bens em turno de oito horas diárias:

Bem Vida útil Taxa

anual

Edifícios 25 anos 4%

Máq. e equipamentos 10 anos 10%

Instalações 10 anos 10%

Móveis e utensílios 10 anos 10%

Veículos 5 anos 20%

NOÇÕES DE CONTABILIDADE

DRE

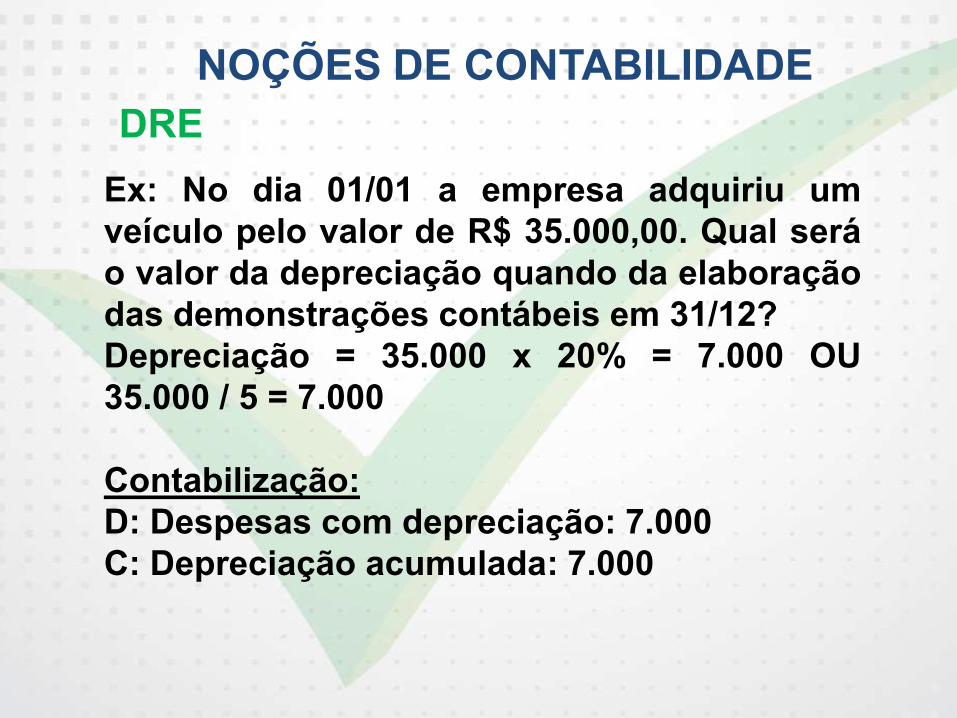

Ex: No dia 01/01 a empresa adquiriu um

veículo pelo valor de R$ 35.000,00. Qual será

o valor da depreciação quando da elaboração

das demonstrações contábeis em 31/12?

Depreciação = 35.000 x 20% = 7.000 OU

35.000 / 5 = 7.000

Contabilização:

D: Despesas com depreciação: 7.000

C: Depreciação acumulada: 7.000

NOÇÕES DE CONTABILIDADE

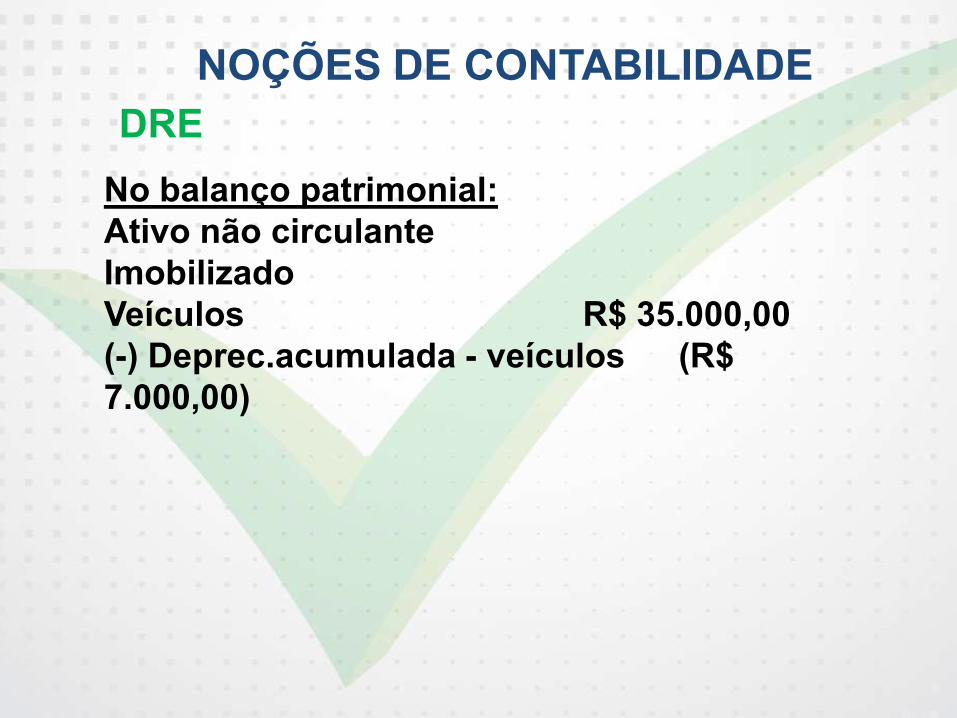

DRE

No balanço patrimonial:

Ativo não circulante

Imobilizado

Veículos R$ 35.000,00

(-) Deprec.acumulada - veículos (R$

7.000,00)

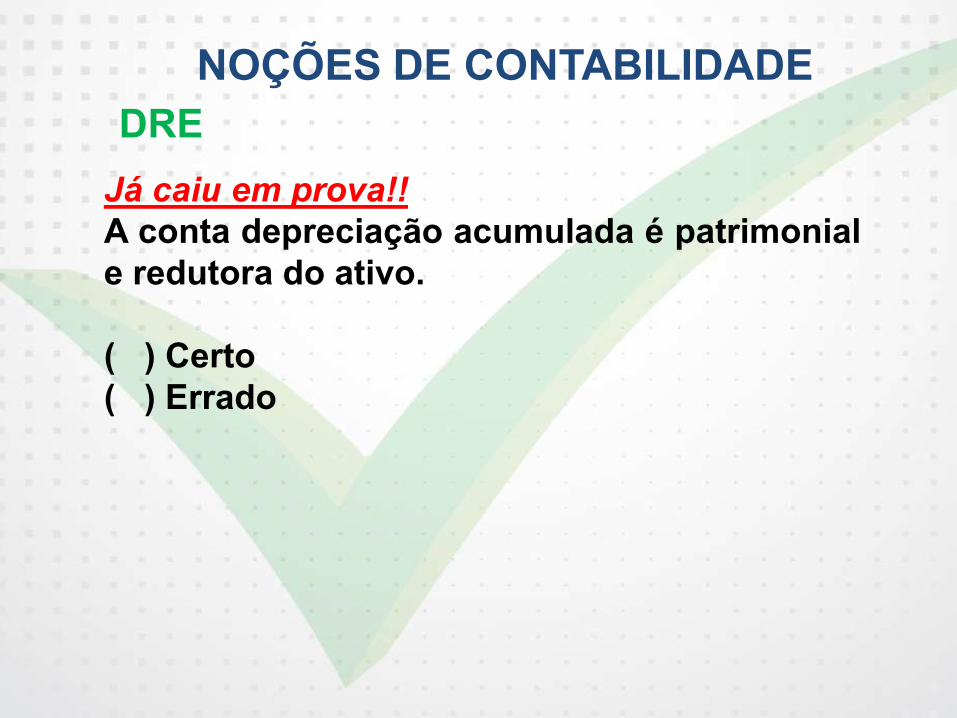

NOÇÕES DE CONTABILIDADE

DRE

Já caiu em prova!!

A conta depreciação acumulada é patrimonial

e redutora do ativo.

( ) Certo

( ) Errado

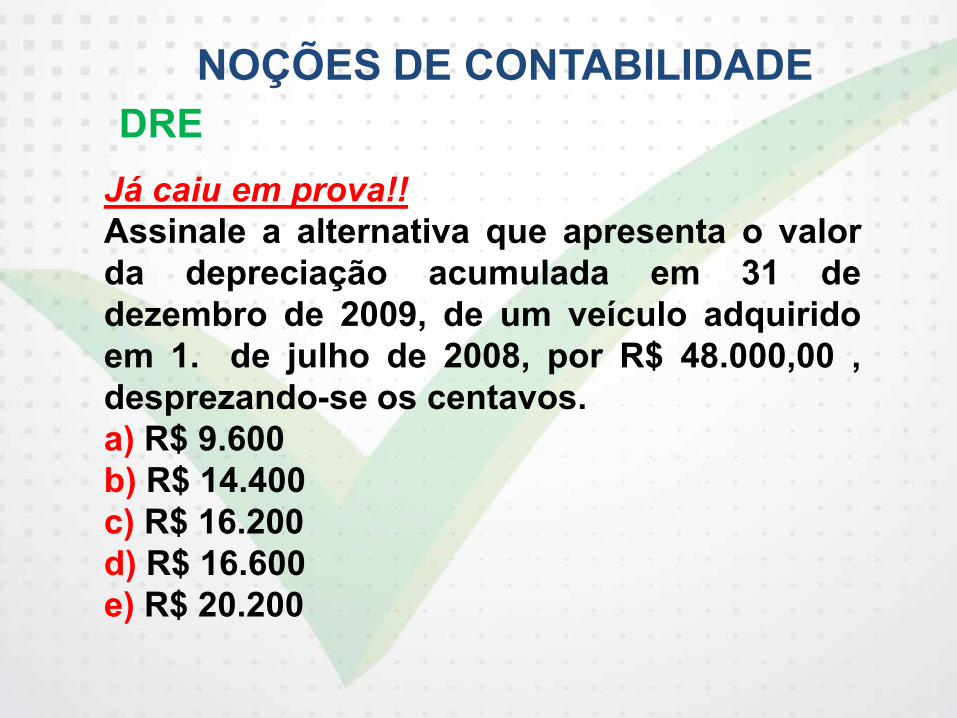

NOÇÕES DE CONTABILIDADE

DRE

Já caiu em prova!!

Assinale a alternativa que apresenta o valor

da depreciação acumulada em 31 de

dezembro de 2009, de um veículo adquirido

em 1. de julho de 2008, por R$ 48.000,00 ,

desprezando-se os centavos.

a) R$ 9.600

b) R$ 14.400

c) R$ 16.200

d) R$ 16.600

e) R$ 20.200

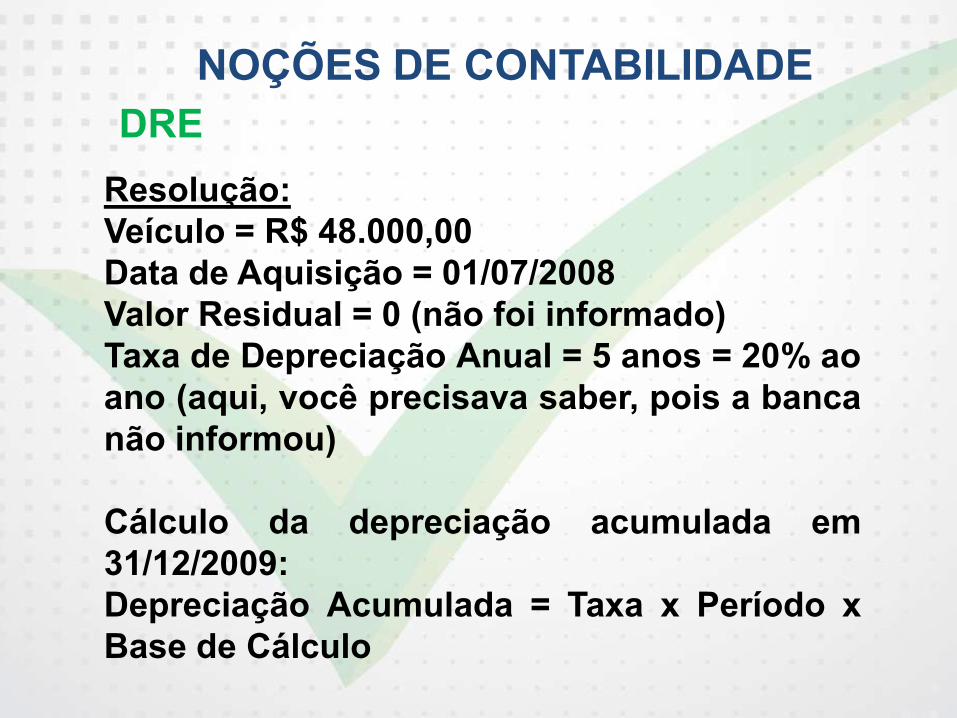

NOÇÕES DE CONTABILIDADE

DRE

Resolução:

Veículo = R$ 48.000,00

Data de Aquisição = 01/07/2008

Valor Residual = 0 (não foi informado)

Taxa de Depreciação Anual = 5 anos = 20% ao

ano (aqui, você precisava saber, pois a banca

não informou)

Cálculo da depreciação acumulada em

31/12/2009:

Depreciação Acumulada = Taxa x Período x

Base de Cálculo

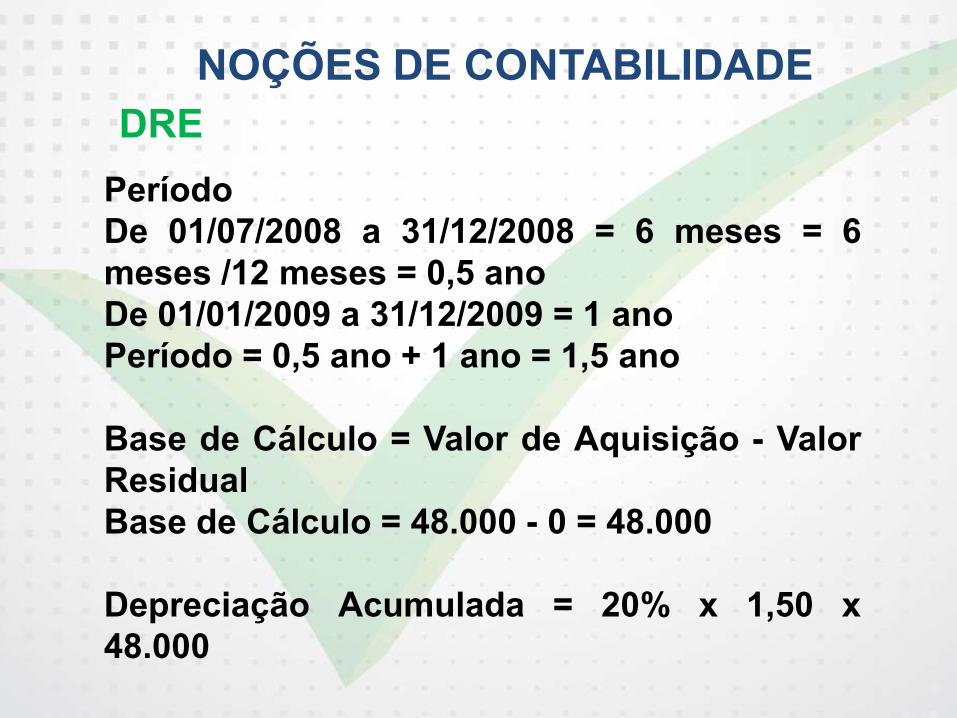

NOÇÕES DE CONTABILIDADE

DRE

Período

De 01/07/2008 a 31/12/2008 = 6 meses = 6

meses /12 meses = 0,5 ano

De 01/01/2009 a 31/12/2009 = 1 ano

Período = 0,5 ano + 1 ano = 1,5 ano

Base de Cálculo = Valor de Aquisição - Valor

Residual

Base de Cálculo = 48.000 - 0 = 48.000

Depreciação Acumulada = 20% x 1,50 x

48.000

NOÇÕES DE CONTABILIDADE

DRE

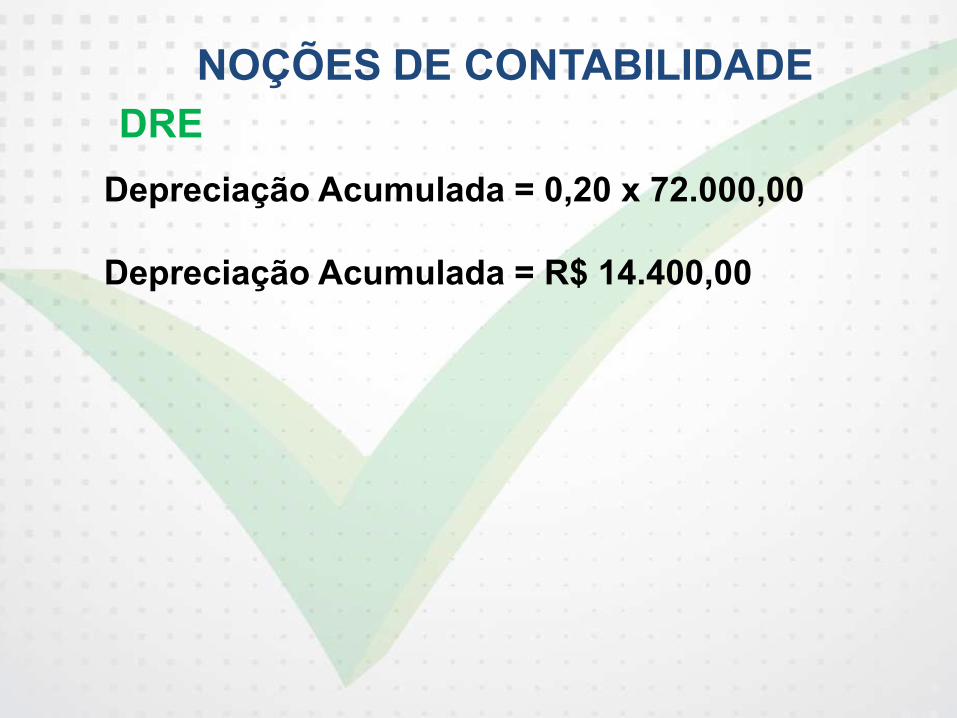

Depreciação Acumulada = 0,20 x 72.000,00

Depreciação Acumulada = R$ 14.400,00