Embed Size (px)

DESCRIPTION

Aula Demonstrativa do Curso de Contabilidade para Agente da Polícia Federal. Confira o curso completo no site: https://www.estrategiaconcursos.com.br/curso/nocoes-de-contabilidade-p-pf-agente-2014-4235/

Citation preview

Aula 00

Noccedilotildees de Contabilidade p PF - Agente - 2014

Professores Gabriel Rabelo Luciano Rosa

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 1 de 45

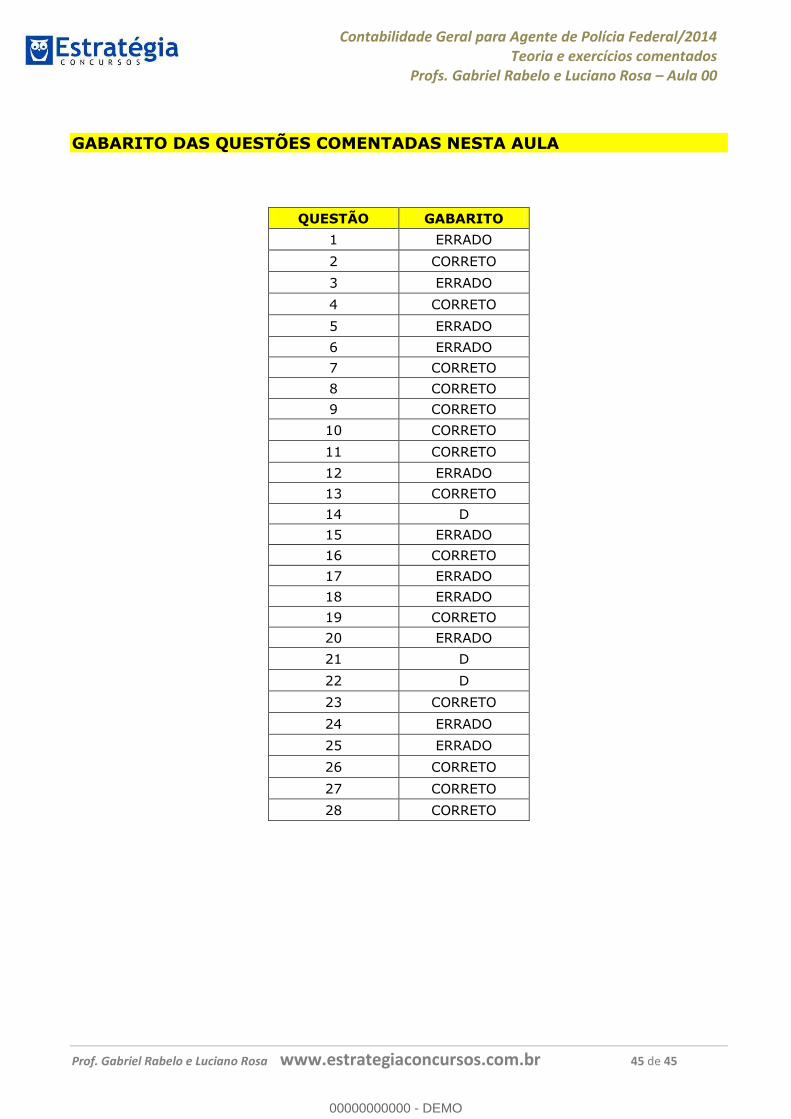

SUMAacuteRIO APRESENTACcedilAtildeO 1 O CURSO EDITAL E PROVA 3 PRINCIacutePIOS DE CONTABILIDADE 6 PRINCIPAIS ASPECTOS DA RESOLUCcedilAtildeO 12822010 DO CFC 7 RESOLUCcedilAtildeO N 75093 DO CONSELHO FEDERAL DE CONTABILIDADE (ATUALIZADA) 7 CAPIacuteTULO I - DOS PRINCIacutePIOS E DE SUA OBSERVAcircNCIA 7 CAPIacuteTULO II - DA CONCEITUACcedilAtildeO DA AMPLITUDE E DA ENUMERACcedilAtildeO 8 SECcedilAtildeO I - O PRINCIacutePIO DA ENTIDADE 9 SECcedilAtildeO II - O PRINCIacutePIO DA CONTINUIDADE 10 SECcedilAtildeO III - O PRINCIacutePIO DA OPORTUNIDADE 11 SECcedilAtildeO IV - O PRINCIacutePIO DO REGISTRO PELO VALOR ORIGINAL 11 SECcedilAtildeO VI - O PRINCIacutePIO DA COMPETEcircNCIA 15 SECcedilAtildeO VII - O PRINCIacutePIO DA PRUDEcircNCIA 16 PRINCIacutePIOS CONTAacuteBEIS X CARACTERIacuteSTICAS QUALITATIVAS DAS DEMONSTRACcedilOtildeES CONTAacuteBEIS 17 CARACTERIacuteSTICAS QUALITATIVAS FUNDAMENTAIS 18 RELEVAcircNCIA 18 REPRESENTACcedilAtildeO FIDEDIGNA 19 CARACTERIacuteSTICAS QUALITATIVAS DE MELHORIA 20 COMPARABILIDADE 21 VERIFICABILIDADE 21 TEMPESTIVIDADE 22 COMPREENSIBILIDADE 22 QUESTOtildeES COMENTADAS ndash PRINCIacutePIOS CONTAacuteBEIS 24 QUESTOtildeES COMENTADAS NESTA AULA 40 GABARITO DAS QUESTOtildeES COMENTADAS NESTA AULA 45

APRESENTACcedilAtildeO Olaacute meus amigos Como estatildeo Eacute com um imenso prazer que estamos aqui no Estrateacutegia Concursos o mais novo e revolucionaacuterio site de preparaccedilatildeo para concursos puacuteblicos para ministrar para vocecircs a disciplina de Contabilidade para o concurso de Agente de Poliacutecia Federal do quadro integrante da Poliacutecia Federal O Estrateacutegia conta com os melhores professores do Brasil natildeo tenham duacutevidas Certamente estudando pelo material que ofereceremos aqui em todas as disciplinas vocecirc natildeo precisaraacute de mais nada para ter uma preparaccedilatildeo soacutelida e focada para este certame O cargo de Agente eacute uma excelente oportunidade para quem tem niacutevel superior (em qualquer aacuterea de graduaccedilatildeo) Aleacutem de remuneraccedilatildeo excelente o trabalho na aacuterea policial (ainda mais na Poliacutecia Federal) eacute extremamente interessante

AULA 00 1 CONCEITOS OBJETIVOS E FINALIDADES DA CONTABILIDADE 12 PRINCIacutePIOS FUNDAMENTAIS DE CONTABILIDADE (APROVADOS PELO CONSELHO FEDERAL DE CONTABILIDADE POR MEIO DAS RESOLUCcedilOtildeES DO CFC Nordm 7501993 E Nordm 7741994)

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 2 de 45

Entatildeo natildeo podemos perder tempo Estudando corretamente todos temos chances efetivas de nos tornarmos os mais novos servidores da cuacutepula policial deste paiacutes Ao todo foram autorizadas 600 vagas para Agente e a boa notiacutecia eacute que vocecirc soacute precisaraacute de uma uacutenica Antes de mais nada permita que nos apresentemos Meu nome eacute Gabriel Rabelo sou Auditor Fiscal da Secretaria da Fazenda do Estado do Rio de Janeiro tendo tambeacutem dentre outros exercido o cargo de Auditor Fiscal da Secretaria da Fazenda do Estado do Espiacuterito Santo Sou professor colaborador de direito empresarial e contabilidade no siacutetio do Estrateacutegia Ministro tambeacutem contabilidade e direito empresarial em cursos presenciais preparatoacuterios para concursos e em videoaula no Eu Vou Passar Sou autor dos livros 1001 Questotildees Comentadas de Direito Empresarial ndash FCC e 1001 Questotildees Comentadas de Direito Administrativo ndash ESAF este uacuteltimo em co-autoria com a professora Elaine Marsula ambos publicados pela Editora Meacutetodo Meu nome eacute Luciano Rosa sou Agente Fiscal de Rendas da Secretaria da Fazenda do Estado de Satildeo Paulo aprovado no concurso de 2009 Anteriormente trabalhei durante 10 anos na Assembleia Legislativa de Satildeo Paulo aprovado em 1ordm lugar no concurso de 1999 ocupando os cargos de Agente Teacutecnico Legislativo Especializado ndash aacuterea de financcedilas e em comissatildeo durante 7 anos o cargo de Diretor Teacutecnico Legislativo do Serviccedilo Teacutecnico de Programaccedilatildeo Financeira Sou professor de contabilidade para concursos Autor de diversos cursos na aacuterea de contabilidade Sou formado em Administraccedilatildeo de Empresas pela Faculdade de Economia e Administraccedilatildeo ndash FEA ndash USP Possuo 17 anos de experiecircncia em empresas privadas na aacuterea de Controladoria tendo ocupado os cargos de Assistente de Auditoria Analista de Custo Chefe da Contabilidade Financeira e Controller

Aleacutem disso lanccedilamos juntos pela Editora Meacutetodo o livro Contabilidade Avanccedilada Facilitada para Concursos ndash Teoria e questotildees e mais de 200 questotildees comentadas Este livro eacute baseado nos Pronunciamentos Contaacutebeis emanados do Comitecirc de Pronunciamentos Contaacutebeis e estaacute disponiacutevel para venda no site da editora e nas diversas livrarias

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 3 de 45

O CURSO EDITAL E PROVA Foram autorizadas 600 vagas para a realizaccedilatildeo do certame A banca seraacute muito provavelmente o Centro de Seleccedilatildeo e Promoccedilatildeo de Eventos ndash CESPE Os uacuteltimos certames (2004 2009 e 2012) foram todos organizados por esta banca Eacute requisito para ingresso no cargo diploma devidamente registrado de conclusatildeo de curso de graduaccedilatildeo de niacutevel superior em qualquer aacuterea de formaccedilatildeo fornecido por instituiccedilatildeo de ensino superior reconhecida pelo Ministeacuterio da Educaccedilatildeo (MEC) Esta banca no mundo dos concursos eacute famosa por realizar questotildees do tipo certo ou errado onde o candidato ao assinalar um gabarito deve ter quase que a plena convicccedilatildeo do que estaacute asseverando pois em caso de erro a penalidade eacute a anulaccedilatildeo de outra questatildeo que ele eventualmente tenha acertado Satildeo atribuiccedilotildees dos Agentes de Poliacutecia Federal executar investigaccedilotildees e operaccedilotildees policiais na prevenccedilatildeo e na repressatildeo a iliacutecitos penais dirigir veiacuteculos policiais cumprir medidas de seguranccedila orgacircnica desempenhar outras atividades de natureza policial e administrativa bem como executar outras tarefas que lhe forem atribuiacutedas O regime de trabalho eacute de 40 horas semanais A remuneraccedilatildeo do cargo hoje eacute de R$ 788733 Professor e a contabilidade O que ocorre que na aacuterea policial (e essa eacute uma experiecircncia que temos de cursinhos presenciais e telepresenciais) muitos candidatos enxergam a contabilidade como uma disciplina ldquochatardquo ldquodemasiadamente complicadardquo ou ateacute mesmo ldquoenjoadardquo ndash eacute eles dizem isso mesmo A duas conclusotildees esses candidatos podem chegar 1) Deixarei contabilidade em branco pois natildeo faraacute falta para a aprovaccedilatildeo no concurso 2) Marcarei do jeito que souber Infelizmente nenhuma destas soluccedilotildees eacute a preferiacutevel para vocecirc pois para nosso azar podem acarretar a natildeo classificaccedilatildeo no concurso

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 4 de 45

Mas professor o que fazer entatildeo Nossa proposta eacute vamos gabaritar contabilidade Mas como Basta para tanto que acompanhem as aulas que ministraremos aqui Vocecirc teraacute a vantagem de utilizar somente o material que disponibilizaremos aqui Ele seraacute suficiente para resolver grande parte ou todas as questotildees da prova O curso contaraacute ainda com videoaulas que seratildeo complementares ao material em PDF Atenccedilatildeo as videoaulas estatildeo sendo gravadas e natildeo satildeo especiacuteficas para o concurso Elas servem para ajudar na compreensatildeo da disciplina e natildeo haacute garantia de que todo o edital esteja coberto pelos viacutedeos Cada dia a mais que transcorre eacute um dia a menos na preparaccedilatildeo Estudar para este concurso exige foco e preparaccedilatildeo Quem sair agrave frente certamente teraacute uma base mais soacutelida e forte para concorrer a uma vaga do concurso Os principais destaques deste curso que apresentaremos satildeo - Conteuacutedo teoacuterico completo apresentado com objetividade e de modo faacutecil - Grande acervo de questotildees comentadas do CESPE - Natildeo haacute exigecircncia de conhecimento preacutevio - Contato direto com os professores para responder duacutevidas - Material atualizado de acordo com as mudanccedilas ocorridas na contabilidade pelas Leis 1163807 e 1194109 bem como ecircnfase nos Pronunciamentos Contaacutebeis tatildeo cobrados pelas bancas - Mateacuterias apresentadas de acordo com o edital especiacutefico de modo que vocecirc teraacute aqui tudo o que precisa levar para o certame Nem mais nem menos Quando o edital sair havendo mudanccedilas seratildeo feitas as adequaccedilotildees necessaacuterias - Apresentaccedilatildeo de um arquivo em separado para nivelamento daquelas que nunca estudaram a disciplina anteriormente A ementa do edital passado era a seguinte Noccedilotildees de Contabilidade 1 Conceitos objetivos e finalidades da contabilidade 2 Patrimocircnio componentes equaccedilatildeo fundamental do patrimocircnio situaccedilatildeo liacutequida representaccedilatildeo graacutefica 3 Atos e fatos administrativos conceitos fatos permutativos modificativos e mistos 4 Contas conceitos contas de deacutebitos contas de creacuteditos e saldos 5 Plano de contas conceitos elenco de contas funccedilatildeo e funcionamento das contas 6 Escrituraccedilatildeo conceitos lanccedilamentos contaacutebeis elementos essenciais foacutermulas de lanccedilamentos livros de escrituraccedilatildeo meacutetodos e processos regime de competecircncia e regime de caixa 7 Contabilizaccedilatildeo de operaccedilotildees contaacutebeis diversas juros descontos tributos alugueacuteis variaccedilatildeo monetaacuteria cambial folha de pagamento compras

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 5 de 45

vendas e provisotildees depreciaccedilotildees e baixa de bens 8 Balancete de verificaccedilatildeo conceitos modelos e teacutecnicas de elaboraccedilatildeo 9 Balanccedilo patrimonial conceitos objetivo composiccedilatildeo 10 Demonstraccedilatildeo de resultado de exerciacutecio conceito objetivo composiccedilatildeo 11 Lei nordm 64041976 alteraccedilotildees posteriores legislaccedilatildeo complementar e pronunciamentos do Comitecirc de Pronunciamentos Contaacutebeis (CPC) 12 Princiacutepios fundamentais de contabilidade (aprovados pelo Conselho Federal de Contabilidade por meio das Resoluccedilotildees do CFC nordm 7501993 e nordm 7741994) O nosso cronograma de aulas eacute o seguinte CRONOGRAMA Aula 00 06042014 1 Conceitos objetivos e finalidades da contabilidade 12 Princiacutepios fundamentais de contabilidade (aprovados pelo Conselho Federal de Contabilidade por meio das Resoluccedilotildees do CFC nordm 7501993 e nordm 7741994) Aula 01 14042014 2 Patrimocircnio componentes equaccedilatildeo fundamental do patrimocircnio situaccedilatildeo liacutequida representaccedilatildeo graacutefica 3 Atos e fatos administrativos conceitos fatos permutativos modificativos e mistos 4 Contas conceitos contas de deacutebitos contas de creacuteditos e saldos 5 Plano de contas conceitos elenco de contas funccedilatildeo e funcionamento das contas 6 Escrituraccedilatildeo conceitos lanccedilamentos contaacutebeis elementos essenciais foacutermulas de lanccedilamentos livros de escrituraccedilatildeo meacutetodos e processos regime de competecircncia e regime de caixa 8 Balancete de verificaccedilatildeo conceitos modelos e teacutecnicas de elaboraccedilatildeo Aula 02 23042014 11 Lei nordm 64041976 alteraccedilotildees posteriores legislaccedilatildeo complementar e pronunciamentos do Comitecirc de Pronunciamentos Contaacutebeis (CPC) 9 Balanccedilo patrimonial conceitos objetivo composiccedilatildeo Aula 03 02052014 11 Lei nordm 64041976 alteraccedilotildees posteriores legislaccedilatildeo complementar e pronunciamentos do Comitecirc de Pronunciamentos Contaacutebeis (CPC) 9 Balanccedilo patrimonial conceitos objetivo composiccedilatildeo Aula 04 12052014 10 Demonstraccedilatildeo de resultado de exerciacutecio conceito objetivo composiccedilatildeo Aula 05 22052014 7 Contabilizaccedilatildeo de operaccedilotildees contaacutebeis diversas juros descontos tributos alugueacuteis variaccedilatildeo monetaacuteria cambial folha de pagamento compras vendas e provisotildees depreciaccedilotildees e baixa de bens Aula 06 02062014 Pronunciamentos Contaacutebeis do CPC Aula 07 13062014 Pronunciamentos Contaacutebeis do CPC Nossos e-mails para duacutevidas satildeo gabrielrabeloestrategiaconcursoscombr lucianorosaestrategiaconcursoscombr Quaisquer duacutevidas por favor enviem aos dois e-mails para que ambos possamos ter ciecircncia do que estaacute se passando no curso

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 6 de 45

Eacute isso Vamos comeccedilar a nossa batalha Forte abraccedilo

Gabriel RabeloLuciano Rosa PRINCIacutePIOS DE CONTABILIDADE Inicialmente temos de nos perguntar o que eacute a contabilidade O que vem a ser Existe uma definiccedilatildeo formal para tanto retirada do 1ordm Congresso Brasileiro de Contabilidade em 1924 qual seja Contabilidade eacute a ciecircncia que estuda e pratica as funccedilotildees de orientaccedilatildeo de controle e de registro dos atos e fatos de uma administraccedilatildeo econocircmica Atente-se a contabilidade eacute uma ciecircncia Ao longo do curso ministraremos eminentemente questotildees do CESPE Contudo eis aqui uma questatildeo da ESAF que vale a pena abordar (ESAFTeacutecnico do Tesouro NacionalAdaptada1992) O Primeiro Congresso Brasileiro de Contabilidade realizado na cidade do Rio de Janeiro de 17 a 27 de agosto de 1924 formulou um conceito oficial de CONTABILIDADE Assim podemos afirmar que contabilidade eacute a metodologia especial concebida para captar registrar reunir e interpretar os fenocircmenos que afetam as situaccedilotildees patrimoniais financeiras e econocircmicas de qualquer ente Certo ou errado Errado A contabilidade eacute uma ciecircncia e natildeo metodologia Cuidado com questotildees que a definem como teacutecnica metodologia e ateacute mesmo arte Portanto a Contabilidade pode ser conceituada como sendo a ciecircncia que estuda registra controla e interpreta os fatos ocorridos no patrimocircnio das entidades com fins lucrativos ou natildeo Pois bem enquanto ciecircncia a contabilidade possui um objeto Este objeto eacute o patrimocircnio das entidades As ciecircncias contaacutebeis ajudam a controlar e conhecer os elementos que o integram Exemplifiquemos Atraveacutes da contabilidade podemos saber quantas mercadorias a empresa X possui em seu estoque quantos carros possui agrave disposiccedilatildeo para realizar o frete destas mercadorias qual o gasto mensal que esta empresa tem com salaacuterios etc

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 7 de 45

Como ciecircncia tambeacutem a contabilidade pauta-se em princiacutepios Princiacutepio pode ser definido como a causa primaacuteria o momento o local ou trecho em que algo uma accedilatildeo ou um conhecimento tem origem E na Contabilidade natildeo eacute diferente Os princiacutepios fundamentais que norteiam a contabilidade (conhecidos como princiacutepios de contabilidade) estatildeo previstos na Resoluccedilatildeo do Conselho Federal de Contabilidade n 75093 Essa Resoluccedilatildeo jaacute passou por algumas mudanccedilas contudo as mais importantes foram sem duacutevidas as promovidas pela Resoluccedilatildeo do CFC n 128210 cujo teor seraacute o objeto de estudo desta aula De antematildeo as principais alteraccedilotildees promovidas pela Resoluccedilatildeo de 2010 foram PRINCIPAIS ASPECTOS DA RESOLUCcedilAtildeO 12822010 DO CFC 1 ndash Mudanccedila de nomenclatura os princiacutepios natildeo satildeo mais denominados princiacutepios fundamentais de contabilidade mas tatildeo-somente princiacutepios de contabilidade 2 ndash Possuiacuteamos 7 princiacutepios agora satildeo somente 6 a saber entidade continuidade oportunidade registro pelo valor original competecircncia e prudecircncia 3 ndash O princiacutepio da atualizaccedilatildeo monetaacuteria foi incorporado ao do registro pelo valor original Agora vamos fazer um pequeno passeio na legislaccedilatildeo antes de iniciarmos as questotildees RESOLUCcedilAtildeO N 75093 DO CONSELHO FEDERAL DE CONTABILIDADE (ATUALIZADA) CAPIacuteTULO I - DOS PRINCIacutePIOS E DE SUA OBSERVAcircNCIA Art 1ordm Constituem PRINCIacutePIOS DE CONTABILIDADE (PC) os enunciados por esta Resoluccedilatildeo sect 1ordm A observacircncia dos Princiacutepios de Contabilidade eacute obrigatoacuteria no exerciacutecio da profissatildeo e constitui condiccedilatildeo de legitimidade das Normas Brasileiras de Contabilidade (NBC) Eis aqui um primeiro aspecto importante da norma Houve mudanccedila de nomenclatura Antes os princiacutepios eram chamados de Princiacutepios Fundamentais da Contabilidade Com a mudanccedila passam a ser tratados como Princiacutepios de Contabilidade Esse jaacute eacute um primeiro aspecto que pode ser cobrado em prova por que natildeo Com efeito se sou contabilista legalmente habilitado deverei observar sempre a aplicaccedilatildeo dos princiacutepios de contabilidade quando do exerciacutecio da profissatildeo

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 8 de 45

De igual sorte quando da elaboraccedilatildeo de alguma norma de contabilidade os oacutergatildeos que a emitir deveraacute sempre o fazer em consonacircncia com os princiacutepios de contabilidade sect 2ordm Na aplicaccedilatildeo dos Princiacutepios de Contabilidade haacute situaccedilotildees concretas e a essecircncia das transaccedilotildees deve prevalecer sobre seus aspectos formais (Redaccedilatildeo dada pela Resoluccedilatildeo CFC nordm 128210) Como exemplo deste paraacutegrafo temos a seguinte situaccedilatildeo em regra os bens registrados contabilmente na empresa satildeo os de propriedade da empresa Contudo na situaccedilatildeo de arrendamento mercantil (leasing) financeiro embora o imobilizado natildeo seja de propriedade formal da empresa por ser muito provaacutevel que a empresa adquiriraacute o bem ao final do contrato o registro eacute feito no arrendataacuterio considerando a essecircncia sobre a forma Assim quando ALFA promove o arrendamento de um veiacuteculo de BETA e este arrendamento caracteriza-se nos termos do CPC 06 como um arrendamento mercantil financeiro devemos considera-lo como um ativo de ALFA mesmo que juridicamente seja uma propriedade de BETA Esta eacute pois uma exceccedilatildeo agrave regra de que na contabilidade devemos registrar somente os bens direitos e obrigaccedilotildees da entidade que elabora as demonstraccedilotildees contaacutebeis CAPIacuteTULO II - DA CONCEITUACcedilAtildeO DA AMPLITUDE E DA ENUMERACcedilAtildeO Art 2ordm Os Princiacutepios de Contabilidade representam a essecircncia das doutrinas e teorias relativas agrave Ciecircncia da Contabilidade consoante o entendimento predominante nos universos cientiacutefico e profissional de nosso Paiacutes Concernem pois agrave Contabilidade no seu sentido mais amplo de ciecircncia social cujo objeto eacute o patrimocircnio das entidades (Redaccedilatildeo dada pela Resoluccedilatildeo CFC nordm 128210) A importacircncia deste artigo estaacute em enaltecer a importacircncia dos princiacutepios de contabilidade sendo a essecircncias das doutrinas e teorias das ciecircncias contaacutebeis Reconhece ainda o patrimocircnio como objeto de estudo da Contabilidade Continuemos Art 3ordm Satildeo Princiacutepios de Contabilidade (Redaccedilatildeo dada pela Resoluccedilatildeo CFC nordm 128210) 1) da ENTIDADE 2) o da CONTINUIDADE 3) o da OPORTUNIDADE 4) o do REGISTRO PELO VALOR ORIGINAL 5) da ATUALIZACcedilAtildeO MONETAacuteRIA (Revogado pela Resoluccedilatildeo CFC nordm 128210) 6) o da COMPETEcircNCIA

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 9 de 45

7) o da PRUDEcircNCIA Antes das alteraccedilotildees possuiacuteamos 7 princiacutepios de Contabilidade Agora restaram-nos somente 6 O princiacutepio da atualizaccedilatildeo monetaacuteria foi incorporado ao princiacutepio do registro pelo valor original SECcedilAtildeO I - O PRINCIacutePIO DA ENTIDADE Art 4ordm O Princiacutepio da ENTIDADE reconhece o Patrimocircnio como objeto da Contabilidade e afirma a autonomia patrimonial a necessidade da diferenciaccedilatildeo de um Patrimocircnio particular no universo dos patrimocircnios existentes independentemente de pertencer a uma pessoa um conjunto de pessoas uma sociedade ou instituiccedilatildeo de qualquer natureza ou finalidade com ou sem fins lucrativos Por consequumlecircncia nesta acepccedilatildeo o Patrimocircnio natildeo se confunde com aqueles dos seus soacutecios ou proprietaacuterios no caso de sociedade ou instituiccedilatildeo Paraacutegrafo uacutenico ndash O PATRIMOcircNIO pertence agrave ENTIDADE mas a reciacuteproca natildeo eacute verdadeira A soma ou agregaccedilatildeo contaacutebil de patrimocircnios autocircnomos natildeo resulta em nova ENTIDADE mas numa unidade de natureza econocircmico-contaacutebil Quando A e B celebram contrato para constituir uma sociedade LTDA e entregam para esta entidade cada um o montante de R$ 10000000 natildeo poderatildeo a seu bel prazer e a qualquer tempo reaver tal dinheiro em caso de necessidade Uma vez constituiacuteda passa a existir distinccedilatildeo entre a sociedade e a figura de seus soacutecios No direito empresarial tal distinccedilatildeo eacute conhecida como princiacutepio da autonomia patrimonial da pessoa juriacutedica Para noacutes na contabilidade seraacute chamada de princiacutepio da entidade O cerne deste princiacutepio estaacute em separar o patrimocircnio dos soacutecios do patrimocircnio da pessoa juriacutedica Eacute a pessoa juriacutedica que eacute objeto de direito e natildeo os seus soacutecios Assim eacute a sociedade que realiza a compra de mercadorias pertencendo a ela (e natildeo aos soacutecios) o produto que fora comprado As receitas satildeo reconhecidas pela entidade tambeacutem e natildeo como patrimocircnio pessoal dos soacutecios e assim por diante Acerca do paraacutegrafo uacutenico faccedilamos as consideraccedilotildees pertinentes O paraacutegrafo uacutenico do artigo 4ordm propotildee que o rdquopatrimocircnio pertence agrave entidade mas a reciacuteproca natildeo eacute verdadeira A soma ou agregaccedilatildeo contaacutebil de patrimocircnios autocircnomos natildeo resulta em nova entidade mas numa unidade de natureza econocircmico-contaacutebilrdquo Imagine-se que uma pessoa juriacutedica possui um estabelecimento empresarial Suponhamos que essa empresa possua um carro Ora este carro pertence agrave

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 10 de 45

empresa mas a empresa natildeo pertence a este carro de modo que pode o veiacuteculo sofrer operaccedilotildees como compravenda permuta etc sem que se altere a natureza da entidade Assim concluiacutemos que o patrimocircnio pertence agrave entidade mas a reciacuteproca natildeo eacute verdadeira A segunda parte da norma diz que a soma ou agregaccedilatildeo contaacutebil de patrimocircnios autocircnomos natildeo resulta em nova entidade mas numa unidade de natureza econocircmico-contaacutebil Assim no caso de consolidaccedilatildeo de balanccedilos entre empresas controladas ou coligadas com influecircncia significativa natildeo teremos uma nova entidade mas somente uma unidade de natureza econocircmico-contaacutebil que seraacute evidenciada por exemplo pelas demonstraccedilotildees consolidadas SECcedilAtildeO II - O PRINCIacutePIO DA CONTINUIDADE

Art 5ordm O Princiacutepio da Continuidade pressupotildee que a Entidade continuaraacute em operaccedilatildeo no futuro e portanto a mensuraccedilatildeo e a apresentaccedilatildeo dos componentes do patrimocircnio levam em conta esta circunstacircncia (Redaccedilatildeo dada pela Resoluccedilatildeo CFC nordm 128210) O princiacutepio da continuidade teve sua redaccedilatildeo alterada Contudo sua essecircncia eacute a mesma a empresa deve ser avaliada e escriturada na suposiccedilatildeo de que a entidade natildeo seraacute extinta estaacute em funcionamento contiacutenuo As mudanccedilas apenas facilitaram o entendimento anterior O princiacutepio da continuidade estaacute diretamente ligado agrave avaliaccedilatildeo dos ativos e passivos da empresa Basicamente todo o ativo fica registrado por valores de entrada Por exemplo as maacutequinas e equipamentos ficam registrados pelos valores que a empresa pagou menos a depreciaccedilatildeo acumulada e eventual ajuste para perdas Esse criteacuterio de avaliaccedilatildeo eacute vaacutelido em funccedilatildeo da continuidade esperada da empresa Se natildeo houver continuidade (se a empresa for fechar as portas) aiacute natildeo importa mais quanto a empresa pagou pelas maacutequinas interessa saber por quanto elas seratildeo vendidas Assim na ausecircncia de continuidade saiacutemos de uma contabilidade basicamente a preccedilos de entrada para uma contabilidade a preccedilos de saiacuteda No caso do passivo se a empresa tiver diacutevidas a longo prazo e houver descontinuidade as diacutevidas passam a ter vencimento antecipado (ningueacutem vai ficar com diacutevidas de uma empresa fechada se houver falecircncia os credores iratildeo se habilitar junto agrave massa falida enfim vatildeo tomar as providecircncias necessaacuterias para receber a diacutevida)

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 11 de 45

SECcedilAtildeO III - O PRINCIacutePIO DA OPORTUNIDADE

Art 6ordm O Princiacutepio da Oportunidade refere-se ao processo de mensuraccedilatildeo e apresentaccedilatildeo dos componentes patrimoniais para produzir informaccedilotildees iacutentegras e tempestivas Paraacutegrafo uacutenico A falta de integridade e tempestividade na produccedilatildeo e na divulgaccedilatildeo da informaccedilatildeo contaacutebil pode ocasionar a perda de sua relevacircncia por isso eacute necessaacuterio ponderar a relaccedilatildeo entre a oportunidade e a confiabilidade da informaccedilatildeo (Redaccedilatildeo dada pela Resoluccedilatildeo CFC nordm 128210) Este princiacutepio tambeacutem ganhou nova roupagem mais enxuta A informaccedilatildeo contaacutebil necessita ser tempestiva e iacutentegra (essas satildeo as duas palavras chaves) A tempestividade ajuda de modo consistente na produccedilatildeo de informaccedilatildeo para a tomada de decisotildees acertadas Quanto mais tempestiva (raacutepida) uma informaccedilatildeo mais subjetiva ela se torna uma vez que a raacutepida produccedilatildeo de uma informaccedilatildeo contaacutebil pode estar desprovida de elementos que provem sua integridade e confiabilidade e vice-versa Por exemplo uma SA anuncia a venda de uma filial no momento em seguida agrave realizaccedilatildeo da venda (logo apoacutes fechar o negoacutecio) O anuacutencio eacute feito verbalmente na imprensa sem explicar pormenorizadamente a situaccedilatildeo Essa informaccedilatildeo foi tempestiva (ateacute demais) poreacutem natildeo foi iacutentegra pois natildeo se pautou em documentos notas contratos que satildeo documentos que garantiriam a fidedignidade da informaccedilatildeo contaacutebil Por isso deve-se fazer a ponderaccedilatildeo entre a oportunidade e a confiabilidade da informaccedilatildeo SECcedilAtildeO IV - O PRINCIacutePIO DO REGISTRO PELO VALOR ORIGINAL Art 7ordm O Princiacutepio do Registro pelo Valor Original determina que os componentes do patrimocircnio devem ser inicialmente registrados pelos valores originais das transaccedilotildees expressos em moeda nacional Os fatos contaacutebeis seratildeo registrados pelo seu valor original Exemplo Se compramos um carro por R$ 30000 esse eacute o valor que deveraacute constar na contabilidade o chamado custo histoacuterico sect 1ordm As seguintes bases de mensuraccedilatildeo devem ser utilizadas em graus distintos e combinadas ao longo do tempo de diferentes formas I ndash Custo histoacuterico Os ativos satildeo registrados pelos valores pagos ou a serem pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos que satildeo entregues para adquiri-los na data da aquisiccedilatildeo Os passivos satildeo registrados pelos valores dos recursos que foram recebidos em troca da obrigaccedilatildeo ou em algumas circunstacircncias pelos valores em caixa ou equivalentes de caixa os quais seratildeo necessaacuterios para liquidar o passivo no curso normal das operaccedilotildees e

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 12 de 45

Exemplifiquemos Compramos um veiacuteculo por R$ 3000000 Este eacute o custo histoacuterico pois eacute o valor pago (em caixa) para aquisiccedilatildeo deste ativo Se ao reveacutes adquirimos mercadorias por R$ 5000000 este eacute o nosso custo histoacuterico pois eacute o quanto seraacute necessaacuterio para liquidar este passivo no curso normal das operaccedilotildees (o quanto sairaacute do caixa) Todavia estes valores podem sofrer variaccedilotildees Satildeo as chamadas variaccedilotildees do custo histoacuterico a que o CFC 750 alude no item II a seguir Satildeo variaccedilotildees do custo histoacuterico custo corrente valor realizaacutevel valor presente valor justo e atualizaccedilatildeo monetaacuteria Atenccedilatildeo Cada tipo de ativopassivo estaraacute sujeito a uma ou mais espeacutecies de variaccedilotildees mas natildeo necessariamente todas Isso seraacute estudado com maior tenacidade ao longo do curso Mas eacute essencial que fique claro desde jaacute Por exemplo o veiacuteculo adquirido acima estaacute sujeito ao teste de recuperabilidade (previsto no artigo 183 sect3ordm da Lei 640476 e regulamentando no CPC 01) Se o veiacuteculo tiver um valor recuperaacutevel de somente R$ 2500000 faremos um ajuste em seu custo histoacuterico para adequaacute-lo ao valor recuperaacutevel Natildeo trabalhamos neste caso com o conceito de valor presente valor justo atualizaccedilatildeo monetaacuteria e custo corrente A este caso aplicou-se tatildeo-somente o ajuste a valor recuperaacutevel Eacute essencial que isso fique claro II ndash Variaccedilatildeo do custo histoacuterico Uma vez integrado ao patrimocircnio os componentes patrimoniais ativos e passivos podem sofrer variaccedilotildees decorrentes dos seguintes fatores a) Custo corrente Os ativos satildeo reconhecidos pelos valores em caixa ou equivalentes de caixa os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no periacuteodo das demonstraccedilotildees contaacutebeis Os passivos satildeo reconhecidos pelos valores em caixa ou equivalentes de caixa natildeo descontados que seriam necessaacuterios para liquidar a obrigaccedilatildeo na data ou no periacuteodo das demonstraccedilotildees contaacutebeis O que vem a ser o custo corrente Vejamos Os estoques satildeo contabilizados pelo valor de compra (valor original) Depois devem ser avaliados pela regra custo ou mercado dos dois o menor Atualmente o ldquovalor de mercadordquo eacute chamado de ldquovalor justordquo Entatildeo agora temos custo ou valor justo dos dois o menor Pois bem Imagine-se que uma empresa comprou mateacuteria prima digamos comprou aacutecido sulfocircnico para usar em alguns produtos quiacutemicos Chegado a eacutepoca de fechar o balanccedilo a empresa ainda tem aacutecido sulfocircnico em estoque O que seria o valor justo para o aacutecido sulfocircnico

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 13 de 45

Se a empresa natildeo costuma vender esse material natildeo podemos usar o valor que a empresa conseguiria numa eventual venda de aacutecido sulfocircnico Se ela natildeo tem tradiccedilatildeo natildeo fabrica aacutecido sulfocircnico natildeo conhece ou natildeo tem relacionamento comercial com possiacuteveis compradores desse produto entatildeo o preccedilo que ela poderia estimar numa eventual venda natildeo eacute o valor justo (provavelmente seria menor que o valor justo) Assim para as mateacuterias primas o valor justo eacute o valor que a empresa iria gastar para comprar o produto dos fabricantevendedores de aacutecido sulfocircnico Veja o texto da lei 640476

sect 1o Para efeitos do disposto neste artigo considera-se valor justo (Redaccedilatildeo dada pela Lei nordm 11941 de 2009) a) das mateacuterias-primas e dos bens em almoxarifado o preccedilo pelo qual possam ser repostos mediante compra no mercado

O que isso tem a ver com o custo corrente Veja a definiccedilatildeo de custo corrente os ativos satildeo reconhecidos pelos valores em caixa ou equivalentes de caixa os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no periacuteodo das demonstraccedilotildees contaacutebeis Ou seja o custo corrente eacute o custo de reposiccedilatildeo ou melhor o valor que a empresa pagaria hoje pela mateacuteria prima se fosse compraacute-la Os estoques destinados agrave venda (estoques de produtos acabados) soacute podem gerar dinheiro (futuros benefiacutecios econocircmicos) para a empresa com a venda No caso de mateacuteria prima elas podem ser vendidas ou podem ser usadas na fabricaccedilatildeo de produtos acabados Vamos voltar ao exemplo do aacutecido sulfocircnico se o valor do estoque for de R$ 10000 e o custo corrente (custo de reposiccedilatildeo o preccedilo que vai custar para comprar mais aacutecido sulfocircnico) cair e for de R$ 9500 em princiacutepio deveriacuteamos reconhecer uma perda (debita ldquodespesa com perda em estoque ndash resultadordquo e credita ldquoajuste para perdas provaacuteveis em estoque ndash retificadora do ativo) Mas se os produtos nos quais o aacutecido sulfocircnico natildeo tiver queda de preccedilo entatildeo natildeo haacute perda Eacute semelhante ao teste de recuperabilidade temos o valor realizaacutevel liacutequido (no caso eacute o custo corrente) e o valor em uso (referente ao uso da mateacuteria prima para fabricar os produtos acabados)

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 14 de 45

b) Valor realizaacutevel Os ativos satildeo mantidos pelos valores em caixa ou equivalentes de caixa os quais poderiam ser obtidos pela venda em uma forma ordenada Os passivos satildeo mantidos pelos valores em caixa e equivalentes de caixa natildeo descontados que se espera seriam pagos para liquidar as correspondentes obrigaccedilotildees no curso normal das operaccedilotildees da Entidade Suponha que a empresa Alfa tenha mercadorias registradas por R$ 10000 O CPC 16 que trata sobre estoques prescreve 9 Os estoques objeto deste Pronunciamento devem ser mensurados pelo valor de custo ou pelo valor realizaacutevel liacutequido dos dois o menor O proacuteprio CPC traz uma noccedilatildeo do que diz ser valor realizaacutevel Valor realizaacutevel liacutequido eacute o preccedilo de venda estimado no curso normal dos negoacutecios deduzido dos custos estimados para sua conclusatildeo e dos gastos estimados necessaacuterios para se concretizar a venda Se por exemplo este estoque soacute puder ser vendido por R$ 9000 com despesas de vendas de R$ 500 nosso valor realizaacutevel liacutequido seraacute portanto de R$ 8500 c) Valor presente Os ativos satildeo mantidos pelo valor presente descontado do fluxo futuro de entrada liacutequida de caixa que se espera seja gerado pelo item no curso normal das operaccedilotildees da Entidade Os passivos satildeo mantidos pelo valor presente descontado do fluxo futuro de saiacuteda liacutequida de caixa que se espera seja necessaacuterio para liquidar o passivo no curso normal das operaccedilotildees da Entidade Em liccedilatildeo comezinha valor presente eacute quanto vale hoje um ativo ou passivo pertencente agrave empresa O ajuste a valor presente estaacute previsto na Lei 640476 para ativos e passivos de longo prazo e para os de curto prazo (estes apenas quando houver efeito relevante) ndash artigo 183 VIII e artigo 184 III Se tenho um ativo de longo prazo uma duplicata a receber por exemplo no valor de R$ 20000000 com juros sobre este valor de R$ 5000000 Qual o seu valor presente Eacute no valor de R$ 15000000 d) Valor justo Eacute o valor pelo qual um ativo pode ser trocado ou um passivo liquidado entre partes conhecedoras dispostas a isso em uma transaccedilatildeo sem favorecimentos e Valor justo de um ativo eacute o valor pelo qual um ativo pode ser negociado entre partes interessadas conhecedoras do negoacutecio e independentes entre si com ausecircncia de fatores que pressionem para a liquidaccedilatildeo da transaccedilatildeo ou que caracterizem uma transaccedilatildeo compulsoacuteria A norma diz a palavra ldquotrocadordquo Lembre-se contudo que essa troca do ativo pode ser realizada entre ATIVO x DINHEIRO o que configuraria uma venda Geralmente esse valor justo vai

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 15 de 45

corresponder ao valor de mercado Uma pessoa quer comprar algo procura algueacutem que tenha esse algo e tenha tambeacutem interesse na venda fecham um negoacutecio naturalmente sem influecircncias um sobre o outro Esse eacute o valor justo Segundo a Lei 640476

Art 183 No balanccedilo os elementos do ativo seratildeo avaliados segundo os seguintes criteacuterios I - as aplicaccedilotildees em instrumentos financeiros inclusive derivativos e em direitos e tiacutetulos de creacuteditos classificados no ativo circulante ou no realizaacutevel a longo prazo a) pelo seu VALOR JUSTO quando se tratar de aplicaccedilotildees destinadas agrave negociaccedilatildeo ou disponiacuteveis para venda

e) Atualizaccedilatildeo monetaacuteria Os efeitos da alteraccedilatildeo do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contaacutebeis mediante o ajustamento da expressatildeo formal dos valores dos componentes patrimoniais sect 2ordm Satildeo resultantes da adoccedilatildeo da atualizaccedilatildeo monetaacuteria I ndash a moeda embora aceita universalmente como medida de valor natildeo representa unidade constante em termos do poder aquisitivo II ndash para que a avaliaccedilatildeo do patrimocircnio possa manter os valores das transaccedilotildees originais eacute necessaacuterio atualizar sua expressatildeo formal em moeda nacional a fim de que permaneccedilam substantivamente corretos os valores dos componentes patrimoniais e por consequumlecircncia o do Patrimocircnio Liacutequido e III ndash a atualizaccedilatildeo monetaacuteria natildeo representa nova avaliaccedilatildeo mas tatildeo somente o ajustamento dos valores originais para determinada data mediante a aplicaccedilatildeo de indexadores ou outros elementos aptos a traduzir a variaccedilatildeo do poder aquisitivo da moeda nacional em um dado periacuteodo (Redaccedilatildeo dada pela Resoluccedilatildeo CFC nordm 128210) O princiacutepio da atualizaccedilatildeo monetaacuteria continua com o mesmo teor do que prescrevia a Resoluccedilatildeo antes do CFC 128210 O que houve foi a mudanccedila de posicionamento tornando-se ldquoespeacutecierdquo do geneacuterico princiacutepio do Registro pelo Valor Original SECcedilAtildeO VI - O PRINCIacutePIO DA COMPETEcircNCIA Art 9ordm O Princiacutepio da Competecircncia determina que os efeitos das transaccedilotildees e outros eventos sejam reconhecidos nos periacuteodos a que se referem independentemente do recebimento ou pagamento Exemplificando se a remuneraccedilatildeo de pessoal de uma empresa referente ao mecircs de dezembro de 2010 atrasar O pagamento soacute vai ocorrer em janeiro de 2011

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 16 de 45

Quando seraacute feito o registro na Contabilidade Ora o pagamento se referiraacute a que mecircs Em que mecircs houve o fato gerador dessa despesa Bem em dezembro Logo dar-se-aacute o registro contaacutebil ainda no mecircs de dezembro independentemente do pagamento O mesmo vale para as receitas Paraacutegrafo uacutenico O Princiacutepio da Competecircncia pressupotildee a simultaneidade da confrontaccedilatildeo de receitas e de despesas correlatas (Redaccedilatildeo dada pela Resoluccedilatildeo CFC nordm 128210) Assim quando realizo a venda de uma mercadoria e procedo agrave sua entrega devo reconhecer simultaneamente a receita de vendas e todas as despesas que correspondam a essa venda Atenccedilatildeo O regime a se utilizar na contabilidade eacute o da competecircncia que contabiliza receitas e despesas quando incorridas Todavia as micro e pequenas empresas podem se utilizar do regime de caixa Dispotildee a Resoluccedilatildeo n 94 do Comitecirc Gestor do Simples Nacional que Art 61 A ME ou EPP optante pelo Simples Nacional deveraacute adotar para os registros e controles das operaccedilotildees e prestaccedilotildees por ela realizadas (Lei Complementar n ordm 123 de 2006 art 26 sectsect 2 ordm e 4 ordm ) I - Livro Caixa no qual deveraacute estar escriturada toda a sua movimentaccedilatildeo financeira e bancaacuteria () sect 3 ordm A apresentaccedilatildeo da escrituraccedilatildeo contaacutebil em especial do Livro Diaacuterio e do Livro Razatildeo dispensa a apresentaccedilatildeo do Livro Caixa O livro caixa escritura receitas e despesas conforme haja pagamento ou recebimento Por seu turno livros diaacuterio e razatildeo coadunam com o princiacutepio da competecircncia Portanto a questatildeo tomou como absoluto algo que comporta uma pequena exceccedilatildeo O CESPE por diversas vezes abordou este assunto em seus certames Fique atento SECcedilAtildeO VII - O PRINCIacutePIO DA PRUDEcircNCIA Art 10 O Princiacutepio da PRUDEcircNCIA determina a adoccedilatildeo do menor valor para os componentes do ATIVO e do maior para os do PASSIVO sempre que se apresentem alternativas igualmente vaacutelidas para a quantificaccedilatildeo das mutaccedilotildees patrimoniais que alterem o patrimocircnio liacutequido

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 17 de 45

O entendimento eacute o seguinte quando se apresentem alternativas vaacutelidas para quantificaccedilatildeo das mutaccedilotildees patrimoniais que alterem o PL escolhe-se o menor valor para o ativo e maior valor para o Passivo Assim se eacute possiacutevel que a conta clientes fique avaliada pelo total de vendas no montante de R$ 10000000 mas se eacute possiacutevel tambeacutem estimar que 5 desses valores natildeo seratildeo recebiacuteveis deveremos fazer a provisatildeo adequada em homenagem ao princiacutepio da prudecircncia Paraacutegrafo uacutenico O Princiacutepio da Prudecircncia pressupotildee o emprego de certo grau de precauccedilatildeo no exerciacutecio dos julgamentos necessaacuterios agraves estimativas em certas condiccedilotildees de incerteza no sentido de que ativos e receitas natildeo sejam superestimados e que passivos e despesas natildeo sejam subestimados atribuindo maior confiabilidade ao processo de mensuraccedilatildeo e apresentaccedilatildeo dos componentes patrimoniais (Redaccedilatildeo dada pela Resoluccedilatildeo CFC nordm 128210) Neste paraacutegrafo uacutenico o princiacutepio da Prudecircncia adverte sobre o cuidado a ser tomado quando da utilizaccedilatildeo de valoraccedilotildees de ativos e passivos que envolvam condiccedilotildees de incerteza isto eacute de subjetividade Assim ao mesmo tempo em que o contabilista reconhece as variaccedilotildees patrimoniais decorrentes por exemplo da accedilatildeo do tempo intempeacuteries (como a depreciaccedilatildeo) em virtude do princiacutepio do registro pelo valor original deve ter o zelo necessaacuterio para retratar sempre a realidade existente na empresa Art 11 A inobservacircncia dos Princiacutepios de Contabilidade constitui infraccedilatildeo nas aliacuteneas ldquocrdquo ldquodrdquo e ldquoerdquo do art 27 do Decreto-Lei nordm 9295 de 27 de maio de 1946 e quando aplicaacutevel ao Coacutedigo de Eacutetica Profissional do Contabilista (Redaccedilatildeo dada pela Resoluccedilatildeo CFC nordm 128210) Art 12 Revogada a Resoluccedilatildeo CFC nordm 53081 esta Resoluccedilatildeo entra em vigor a partir de 1ordm de janeiro de 1994 PRINCIacutePIOS CONTAacuteBEIS X CARACTERIacuteSTICAS QUALITATIVAS DAS DEMONSTRACcedilOtildeES CONTAacuteBEIS Prezados alunos ao estudarmos hoje os princiacutepios contaacutebeis temos de tomar cuidado para natildeo confundi-los com as caracteriacutesticas qualitativas das demonstraccedilotildees contaacutebeis E que satildeo essas caracteriacutesticas qualitativas professor Vejamos As caracteriacutesticas qualitativas satildeo os atributos que tornam as demonstraccedilotildees contaacutebeis uacuteteis para os usuaacuterios Estatildeo previstas no CPC 00 que versa sobre a Estrutura conceitual baacutesica da contabilidade Texto do Pronunciamento Conceitual baacutesico

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 18 de 45

QC4 Se a informaccedilatildeo contaacutebil-financeira eacute para ser uacutetil ela precisa ser relevante e representar com fidedignidade o que se propotildee a representar A utilidade da informaccedilatildeo contaacutebil-financeira eacute melhorada se ela for comparaacutevel verificaacutevel tempestiva e compreensiacutevel 3 Ao longo de toda esta Estrutura Conceitual os termos caracteriacutesticas qualitativas e restriccedilatildeo iratildeo se referir a caracteriacutesticas qualitativas da informaccedilatildeo contaacutebil-financeira uacutetil e agrave restriccedilatildeo da informaccedilatildeo contaacutebil-financeira uacutetil Comentaacuterio As caracteriacutesticas qualitativas foram divididas em duas categorias - Caracteriacutesticas qualitativas fundamentais (relevacircncia e representaccedilatildeo fidedigna) e - Caracteriacutesticas qualitativas de melhoria (comparabilidade verificabilidade tempestividade e compreensibilidade) Quanto agrave Restriccedilatildeo mencionada no Pronunciamento refere-se ao custo de gerar as informaccedilotildees CARACTERIacuteSTICAS QUALITATIVAS FUNDAMENTAIS QC5 As caracteriacutesticas qualitativas fundamentais satildeo relevacircncia e representaccedilatildeo fidedigna RELEVAcircNCIA Informaccedilatildeo contaacutebil-financeira relevante eacute aquela capaz de fazer diferenccedila nas decisotildees que possam ser tomadas pelos usuaacuterios A informaccedilatildeo contaacutebil-financeira eacute capaz de fazer diferenccedila nas decisotildees se tiver valor preditivo valor confirmatoacuterio ou ambos A informaccedilatildeo contaacutebil-financeira tem valor preditivo se puder ser utilizada pelos usuaacuterios para predizer futuros resultados A informaccedilatildeo contaacutebil-financeira natildeo precisa ser uma prediccedilatildeo ou uma projeccedilatildeo para que possua valor preditivo A informaccedilatildeo contaacutebil-financeira com valor preditivo eacute empregada pelos usuaacuterios ao fazerem suas proacuteprias prediccedilotildees A informaccedilatildeo contaacutebil-financeira tem valor confirmatoacuterio se retro-alimentar ndash servir de feedback ndash avaliaccedilotildees preacutevias (confirmaacute-las ou alteraacute-las) QC10 O valor preditivo e o valor confirmatoacuterio da informaccedilatildeo contaacutebil-financeira estatildeo inter-relacionados A informaccedilatildeo que tem valor preditivo muitas vezes tambeacutem tem valor confirmatoacuterio Por exemplo a informaccedilatildeo

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 19 de 45

sobre receita para o ano corrente a qual pode ser utilizada como base para predizer receitas para anos futuros tambeacutem pode ser comparada com prediccedilotildees de receita para o ano corrente que foram feitas nos anos anteriores Os resultados dessas comparaccedilotildees podem auxiliar os usuaacuterios a corrigirem e a melhorarem os processos que foram utilizados para fazer tais prediccedilotildees Materialidade QC11 A informaccedilatildeo eacute material se a sua omissatildeo ou sua divulgaccedilatildeo distorcida (misstating) puder influenciar decisotildees que os usuaacuterios tomam com base na informaccedilatildeo contaacutebil-financeira acerca de entidade especiacutefica que reporta a informaccedilatildeo Em outras palavras a materialidade eacute um aspecto de relevacircncia especiacutefico da entidade baseado na natureza ou na magnitude ou em ambos dos itens para os quais a informaccedilatildeo estaacute relacionada no contexto do relatoacuterio contaacutebil-financeiro de uma entidade em particular Consequentemente natildeo se pode especificar um limite quantitativo uniforme para materialidade ou predeterminar o que seria julgado material para uma situaccedilatildeo particular Comentaacuterio A materialidade eacute um aspecto de relevacircncia especiacutefico da entidade baseado na natureza ou na magnitude Ou seja o que eacute material para uma empresa pode natildeo ser para outra Natildeo eacute possiacutevel determinar um valor ou um percentual uniforme para todas as empresas Um item pode ter valor pequeno mas ser material devido agrave sua natureza Por exemplo se uma grande empresa inicia um novo negoacutecio este pode ter originariamente valor pequeno em relaccedilatildeo agraves operaccedilotildees da empresa Mas pode ter muito potencial de rentabilidade e crescimento ou de inovaccedilatildeo o que justifica a sua materialidade Por exemplo quando as empresas comeccedilaram a fabricar aparelhos de DVD esse era um negoacutecio pequeno frente agrave operaccedilatildeo de viacutedeo-cassete (que jaacute estava estabelecida) Apoacutes alguns anos os aparelhos de video-cassete sumiram e soacute restaram os DVD (que estatildeo sumindo tambeacutem ndash estatildeo perdendo espaccedilo para os aparelhos de Blu-ray) REPRESENTACcedilAtildeO FIDEDIGNA QC12 Os relatoacuterios contaacutebil-financeiros representam um fenocircmeno econocircmico em palavras e nuacutemeros Para ser uacutetil a informaccedilatildeo contaacutebil-financeira natildeo tem soacute que representar um fenocircmeno relevante mas tem tambeacutem que representar com fidedignidade o fenocircmeno que se propotildee representar Para ser representaccedilatildeo perfeitamente fidedigna a realidade retratada precisa ter trecircs atributos Ela tem que ser completa neutra e livre de erro Eacute claro a

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 20 de 45

perfeiccedilatildeo eacute rara se de fato alcanccedilaacutevel O objetivo eacute maximizar referidos atributos na extensatildeo que seja possiacutevel Comentaacuterio A Representaccedilatildeo Fidedigna refere-se a trecircs atributos precisando ser completa neutra e livre de erro Para ser completa a informaccedilatildeo deve conter o necessaacuterio para que o usuaacuterio compreenda o fenocircmeno sendo retratado Para ser neutra deve estar livre de vieacutes na seleccedilatildeo ou na apresentaccedilatildeo natildeo podendo ser distorcida para mais ou para menos Finalmente ser livre de erros natildeo significa total exatidatildeo mas sim que o processo para obtenccedilatildeo da informaccedilatildeo tenha sido selecionado e aplicado livre de erros No caso de estimativas ela eacute considerada como tendo representaccedilatildeo fidedigna se aleacutem disso o montante for claramente descrito como sendo estimativa e se a natureza e as limitaccedilotildees do processo forem devidamente revelados QC16 Representaccedilatildeo fidedigna por si soacute natildeo resulta necessariamente em informaccedilatildeo uacutetil Por exemplo a entidade que reporta a informaccedilatildeo pode receber um item do imobilizado por meio de subvenccedilatildeo governamental Obviamente a entidade ao reportar que adquiriu um ativo sem custo retrataria com fidedignidade o custo desse ativo poreacutem essa informaccedilatildeo provavelmente natildeo seria muito uacutetil Outro exemplo mais sutil seria a estimativa do montante por meio do qual o valor contaacutebil do ativo seria ajustado para refletir a perda por desvalorizaccedilatildeo no seu valor (impairment loss) Essa estimativa pode ser uma representaccedilatildeo fidedigna se a entidade que reporta a informaccedilatildeo tiver aplicado com propriedade o processo apropriado tiver descrito com propriedade a estimativa e tiver revelado quaisquer incertezas que afetam significativamente a estimativa Entretanto se o niacutevel de incerteza de referida estimativa for suficientemente alto a estimativa natildeo seraacute particularmente uacutetil Em outras palavras a relevacircncia do ativo que estaacute sendo representado com fidedignidade seraacute questionaacutevel Se natildeo existir outra alternativa para retratar a realidade econocircmica que seja mais fidedigna a estimativa nesse caso deve ser considerada a melhor informaccedilatildeo disponiacutevel CARACTERIacuteSTICAS QUALITATIVAS DE MELHORIA QC19 Comparabilidade verificabilidade tempestividade e compreensibilidade satildeo caracteriacutesticas qualitativas que melhoram a utilidade da informaccedilatildeo que eacute relevante e que eacute representada com fidedignidade As caracteriacutesticas qualitativas de melhoria podem tambeacutem auxiliar a determinar qual de duas alternativas que sejam consideradas equivalentes em

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 21 de 45

termos de relevacircncia e fidedignidade de representaccedilatildeo deve ser usada para retratar um fenocircmeno COMPARABILIDADE QC20 As decisotildees de usuaacuterios implicam escolhas entre alternativas como por exemplo vender ou manter um investimento ou investir em uma entidade ou noutra Consequentemente a informaccedilatildeo acerca da entidade que reporta informaccedilatildeo seraacute mais uacutetil caso possa ser comparada com informaccedilatildeo similar sobre outras entidades e com informaccedilatildeo similar sobre a mesma entidade para outro periacuteodo ou para outra data QC21 Comparabilidade eacute a caracteriacutestica qualitativa que permite que os usuaacuterios identifiquem e compreendam similaridades dos itens e diferenccedilas entre eles Diferentemente de outras caracteriacutesticas qualitativas a comparabilidade natildeo estaacute relacionada com um uacutenico item A comparaccedilatildeo requer no miacutenimo dois itens QC22 Consistecircncia embora esteja relacionada com a comparabilidade natildeo significa o mesmo Consistecircncia refere-se ao uso dos mesmos meacutetodos para os mesmos itens tanto de um periacuteodo para outro considerando a mesma entidade que reporta a informaccedilatildeo quanto para um uacutenico periacuteodo entre entidades Comparabilidade eacute o objetivo a consistecircncia auxilia a alcanccedilar esse objetivo QC23 Comparabilidade natildeo significa uniformidade Para que a informaccedilatildeo seja comparaacutevel coisas iguais precisam parecer iguais e coisas diferentes precisam parecer diferentes A comparabilidade da informaccedilatildeo contaacutebilfinanceira natildeo eacute aprimorada ao se fazer com que coisas diferentes pareccedilam iguais ou ainda ao se fazer coisas iguais parecerem diferentes VERIFICABILIDADE QC26 A verificabilidade ajuda a assegurar aos usuaacuterios que a informaccedilatildeo representa fidedignamente o fenocircmeno econocircmico que se propotildee representar A verificabilidade significa que diferentes observadores cocircnscios e independentes podem chegar a um consenso embora natildeo cheguem necessariamente a um completo acordo quanto ao retrato de uma realidade econocircmica em particular ser uma representaccedilatildeo fidedigna Informaccedilatildeo quantificaacutevel natildeo necessita ser um uacutenico ponto estimado para ser verificaacutevel Uma faixa de possiacuteveis montantes com suas probabilidades respectivas pode tambeacutem ser verificaacutevel

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 22 de 45

TEMPESTIVIDADE QC29 Tempestividade significa ter informaccedilatildeo disponiacutevel para tomadores de decisatildeo a tempo de poder influenciaacute-los em suas decisotildees Em geral a informaccedilatildeo mais antiga eacute a que tem menos utilidade Contudo certa informaccedilatildeo pode ter o seu atributo tempestividade prolongado apoacutes o encerramento do periacuteodo contaacutebil em decorrecircncia de alguns usuaacuterios por exemplo necessitarem identificar e avaliar tendecircncias COMPREENSIBILIDADE QC30 Classificar caracterizar e apresentar a informaccedilatildeo com clareza e concisatildeo torna-a compreensiacutevel QC31 Certos fenocircmenos satildeo inerentemente complexos e natildeo podem ser facilmente compreendidos A exclusatildeo de informaccedilotildees sobre esses fenocircmenos dos relatoacuterios contaacutebil-financeiros pode tornar a informaccedilatildeo constante em referidos relatoacuterios mais facilmente compreendida Contudo referidos relatoacuterios seriam considerados incompletos e potencialmente distorcidos (misleading) QC32 Relatoacuterios contaacutebil-financeiros satildeo elaborados para usuaacuterios que tecircm conhecimento razoaacutevel de negoacutecios e de atividades econocircmicas e que revisem e analisem a informaccedilatildeo diligentemente Por vezes mesmo os usuaacuterios bem informados e diligentes podem sentir a necessidade de procurar ajuda de consultor para compreensatildeo da informaccedilatildeo sobre um fenocircmeno econocircmico complexo Comentaacuterio As Caracteriacutesticas qualitativas de melhoria satildeo comparabilidade verificabilidade tempestividade e compreensibilidade Comparabilidade eacute a caracteriacutestica qualitativa que permite que os usuaacuterios identifiquem e compreendam similaridades dos itens e diferenccedilas entre eles A verificabilidade ajuda a assegurar aos usuaacuterios que a informaccedilatildeo representa fidedignamente o fenocircmeno econocircmico que se propotildee representar Tempestividade significa ter informaccedilatildeo disponiacutevel para tomadores de decisatildeo a tempo de poder influenciaacute-los em suas decisotildees Compreensibilidade significa que a classificaccedilatildeo a caracterizaccedilatildeo e a apresentaccedilatildeo da informaccedilatildeo satildeo feitas com clareza e concisatildeo tornando-a compreensiacutevel Mas natildeo eacute admissiacutevel a exclusatildeo de informaccedilatildeo complexa e natildeo facilmente compreensiacutevel se isso tornar o relatoacuterio incompleto e distorcido

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 23 de 45

As caracteriacutesticas qualitativas de melhoria devem ser maximizadas na extensatildeo possiacutevel Entretanto as caracteriacutesticas qualitativas de melhoria quer sejam individualmente ou em grupo natildeo podem tornar a informaccedilatildeo uacutetil se dita informaccedilatildeo for irrelevante ou natildeo for representaccedilatildeo fidedigna Restriccedilatildeo de custo na elaboraccedilatildeo e divulgaccedilatildeo de relatoacuterio contaacutebil-financeiro uacutetil QC35 O custo de gerar a informaccedilatildeo eacute uma restriccedilatildeo sempre presente na entidade no processo de elaboraccedilatildeo e divulgaccedilatildeo de relatoacuterio contaacutebil-financeiro O processo de elaboraccedilatildeo e divulgaccedilatildeo de relatoacuterio contaacutebil-financeiro impotildee custos sendo importante que ditos custos sejam justificados pelos benefiacutecios gerados pela divulgaccedilatildeo da informaccedilatildeo Existem variados tipos de custos e benefiacutecios a considerar O custo para gerar a informaccedilatildeo eacute uma restriccedilatildeo que impede a geraccedilatildeo de toda a informaccedilatildeo considerada relevante para o usuaacuterio Assim eacute necessaacuteria a consideraccedilatildeo da relaccedilatildeo custo-benefiacutecio da informaccedilatildeo por parte dos oacutergatildeos normatizadores Meus amigos na aula de hoje era isso o que tiacutenhamos a expor Para acertarem as questotildees de prova sobre esta resoluccedilatildeo eacute leiam leiam e leiam o maacuteximo que puderem este CFC (pelo menos umas 10 vezes) Apoacutes tentem compreender de maneira praacutetica com exemplos contaacutebeis Por fim resolvam a maior quantidade de questotildees sobre o assunto que aparecerem Fazendo isso indubitavelmente o ecircxito eacute certo Vamos agora agraves questotildees sobre o assunto Um forte abraccedilo e precisando estamos agrave disposiccedilatildeo GABRIEL RABELOLUCIANO ROSA

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 24 de 45

QUESTOtildeES COMENTADAS ndash PRINCIacutePIOS CONTAacuteBEIS 1 (CESPETeacutecnico em ContabilidadePF2004) A contabilidade desde seu aparecimento como conjunto ordenado de conhecimentos com objeto e finalidades definidos tem sido considerada como arte como teacutecnica ou como ciecircncia de acordo com a orientaccedilatildeo seguida pelos doutrinadores ao enquadraacute-la no elenco das espeacutecies do saber humano Hilaacuterio Franco Contabilidade geral Satildeo Paulo Atlas 1997 p 19 (com adaptaccedilotildees) Tendo o texto acima por referecircncia inicial e considerando o assunto por ele abordado julgue o item a seguir Cinco satildeo os princiacutepios fundamentais de contabilidade registro pelo valor original competecircncia atualizaccedilatildeo monetaacuteria prudecircncia e oportunidade Entidade e continuidade satildeo considerados postulados contaacutebeis Comentaacuterios Os princiacutepios contaacutebeis hoje existentes com as modificaccedilotildees provenientes da Resoluccedilatildeo 12822010 do CFC satildeo entidade registro pelo valor original continuidade competecircncia oportunidade prudecircncia Gabarito Errado 2 (CESPEFiscal de Tributos EstaduaisAL2002) Com relaccedilatildeo aos princiacutepios fundamentais de contabilidade julgue o item a seguir Na aplicaccedilatildeo dos princiacutepios fundamentais de contabilidade a situaccedilotildees concretas a essecircncia das transaccedilotildees deve prevalecer sobre os aspectos formais Comentaacuterios Segundo o artigo 1 sect2ordm da Resoluccedilatildeo n 75093 do CFC sect 2ordm Na aplicaccedilatildeo dos Princiacutepios de Contabilidade haacute situaccedilotildees concretas e a essecircncia das transaccedilotildees deve prevalecer sobre seus aspectos formais (Redaccedilatildeo dada pela Resoluccedilatildeo CFC nordm 128210) Gabarito Correto

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 25 de 45

3 (CESPEFiscal de Tributos EstaduaisAL2002) Com relaccedilatildeo aos princiacutepios fundamentais de contabilidade julgue o item a seguir A continuidade ou natildeo da entidade natildeo deve ser necessariamente considerada quando da classificaccedilatildeo e avaliaccedilatildeo das mutaccedilotildees patrimoniais quantitativas e qualitativas Comentaacuterios A presunccedilatildeo eacute sempre a de que a entidade estaraacute em funcionamento contiacutenuo O princiacutepio da continuidade estaacute diretamente ligado agrave avaliaccedilatildeo dos ativos e passivos da empresa Basicamente todo o ativo fica registrado por valores de entrada Por exemplo as maacutequinas e equipamentos ficam registrados pelos valores que a empresa pagou menos a depreciaccedilatildeo acumulada e eventual ajuste para perdas Esse criteacuterio de avaliaccedilatildeo eacute vaacutelido em funccedilatildeo da continuidade esperada da empresa Se natildeo houver continuidade (se a empresa for fechar as portas) aiacute natildeo importa mais quanto a empresa pagou pelas maacutequinas interessa saber por quanto elas seratildeo vendidas Assim na ausecircncia de continuidade saiacutemos de uma contabilidade basicamente a preccedilos de entrada para uma contabilidade a preccedilos de saiacuteda No caso do passivo se a empresa tiver diacutevidas a longo prazo e houver descontinuidade as diacutevidas passam a ter vencimento antecipado (ningueacutem vai ficar com diacutevidas de uma empresa fechada se houver falecircncia os credores iratildeo se habilitar junto agrave massa falida enfim vatildeo tomar as providecircncias necessaacuterias para receber a diacutevida) Gabarito Errado 4 (CESPEFiscal de Tributos EstaduaisAL2002) Com relaccedilatildeo aos princiacutepios fundamentais de contabilidade julgue o item a seguir A avaliaccedilatildeo dos componentes patrimoniais deve ser feita com base nos valores de entrada considerando-se como tais os resultantes do consenso com os agentes externos ou da imposiccedilatildeo destes Comentaacuterios

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 26 de 45

Art 7ordm O Princiacutepio do Registro pelo Valor Original determina que os componentes do patrimocircnio devem ser INICIALMENTE registrados pelos valores originais das transaccedilotildees expressos em moeda nacional sect 1ordm As seguintes bases de mensuraccedilatildeo devem ser utilizadas em graus distintos e combinadas ao longo do tempo de diferentes formas I ndash CUSTO HISTOacuteRICO Os ativos satildeo registrados pelos valores pagos ou a serem pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos que satildeo entregues para adquiri-los na data da aquisiccedilatildeo Os passivos satildeo registrados pelos valores dos recursos que foram recebidos em troca da obrigaccedilatildeo ou em algumas circunstacircncias pelos valores em caixa ou equivalentes de caixa os quais seratildeo necessaacuterios para liquidar o passivo no curso normal das operaccedilotildees Com efeito a avaliaccedilatildeo dos componentes patrimoniais se daacute inicialmente ao preccedilo de entrada Este preccedilo de entrada pode advir do consenso com fornecedores ou pela imposiccedilatildeo destes em determinada compra por exemplo Logo o item estaacute correto Gabarito Correto 5 (CESPEFiscal de Tributos EstaduaisAL2002) Com relaccedilatildeo aos princiacutepios fundamentais de contabilidade julgue o item a seguir De acordo com o regime de competecircncia as receitas consideram-se realizadas nas transaccedilotildees com terceiros quando estes efetuam o pagamento Comentaacuterios O item estaacute incorreto Art 9ordm O Princiacutepio da Competecircncia determina que os efeitos das transaccedilotildees e outros eventos sejam reconhecidos nos periacuteodos a que se referem independentemente do recebimento ou pagamento Gabarito Errado 6 (CESPEFiscal de Tributos EstaduaisAL2002) Ainda com relaccedilatildeo agrave contabilidade geral julgue o item abaixo O princiacutepio da prudecircncia impotildee a escolha da hipoacutetese de que resulte maior patrimocircnio liacutequido quando se apresentarem opccedilotildees igualmente aceitaacuteveis diante dos demais princiacutepios fundamentais de contabilidade

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 27 de 45

Comentaacuterios O item estaacute incorreto O princiacutepio da prudecircncia impotildee a adoccedilatildeo do maior passivo e menor ativo consequentemente a opccedilatildeo deve se dar pelo menor patrimocircnio liacutequido Gabarito Errado 7 (CESPEAgente de Poliacutecia Federal2004) Ao avaliar um passivo no caso de duacutevidas acerca do valor de determinado item patrimonial a empresa deveraacute registrar o maior valor obtido contrariamente ao que ocorre na avaliaccedilatildeo de ativos em que deve ser registrado o menor valor obtido Comentaacuterios A questatildeo trata de um princiacutepio contaacutebil chamado princiacutepio da prudecircncia O Princiacutepio da PRUDEcircNCIA determina a adoccedilatildeo do menor valor para os componentes do ATIVO e do maior para os do PASSIVO sempre que se apresentem alternativas igualmente vaacutelidas para a quantificaccedilatildeo das mutaccedilotildees patrimoniais que alterem o patrimocircnio liacutequido O entendimento eacute o seguinte quando se apresentem alternativas vaacutelidas para quantificaccedilatildeo das mutaccedilotildees patrimoniais que alterem o PL escolhe-se o menor valor para o Ativo e maior valor para o Passivo Assim se eacute possiacutevel que a conta clientes fique avaliada pelo total de vendas no montante de R$ 10000000 mas se eacute possiacutevel tambeacutem estimar que 5 desses valores natildeo seratildeo recebiacuteveis deveremos fazer a provisatildeo adequada em homenagem ao princiacutepio da prudecircncia Portanto o item estaacute correto Gabarito Correto 8 (CESPEAnalista de Controle ExternoTCU2001) Julgue o item abaixo relativo a princiacutepios fundamentais de contabilidade e normas brasileiras de contabilidade A aplicaccedilatildeo do princiacutepio da prudecircncia ganha ecircnfase quando para definiccedilatildeo dos valores relativos agraves variaccedilotildees patrimoniais devam ser feitas estimativas que envolvam incertezas de grau variaacutevel Comentaacuterios Segundo a Resoluccedilatildeo CFC n 75093

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 28 de 45

Art 10 O Princiacutepio da PRUDEcircNCIA determina a adoccedilatildeo do menor valor para os componentes do ATIVO e do maior para os do PASSIVO sempre que se apresentem alternativas igualmente vaacutelidas para a quantificaccedilatildeo das mutaccedilotildees patrimoniais que alterem o patrimocircnio liacutequido A questatildeo portanto estaacute correta O entendimento eacute o seguinte quando se apresentarem alternativas vaacutelidas para quantificaccedilatildeo das mutaccedilotildees patrimoniais que alterem o PL escolhe-se o menor valor para o ativo e maior valor para o passivo Assim se eacute possiacutevel que a conta clientes fique avaliada pelo total de vendas no montante de R$ 10000000 e eacute possiacutevel tambeacutem estimar que 5 desses valores natildeo seratildeo recebiacuteveis deveremos fazer a provisatildeo adequada em homenagem ao princiacutepio da prudecircncia Gabarito Correto 9 (CESPEAgente de Poliacutecia Federal2012) Julgue o item que se segue a respeito dos princiacutepios de contabilidade Segundo o princiacutepio da oportunidade eacute necessaacuterio ponderar a relaccedilatildeo entre a oportunidade e a confiabilidade da informaccedilatildeo pois a falta de integridade e tempestividade na produccedilatildeo e na divulgaccedilatildeo da informaccedilatildeo contaacutebil pode ocasionar a perda de sua relevacircncia Comentaacuterios Art 6ordm O Princiacutepio da Oportunidade refere-se ao processo de mensuraccedilatildeo e apresentaccedilatildeo dos componentes patrimoniais para produzir informaccedilotildees iacutentegras e tempestivas Paraacutegrafo uacutenico A falta de integridade e tempestividade na produccedilatildeo e na divulgaccedilatildeo da informaccedilatildeo contaacutebil pode ocasionar a perda de sua relevacircncia por isso eacute necessaacuterio ponderar a relaccedilatildeo entre a oportunidade e a confiabilidade da informaccedilatildeo (Redaccedilatildeo dada pela Resoluccedilatildeo CFC nordm 128210) Este princiacutepio tambeacutem ganhou nova roupagem mais enxuta A informaccedilatildeo contaacutebil necessita ser TEMPESTIVA E IacuteNTEGRA (essas satildeo as duas palavras chaves) A tempestividade ajuda de modo consistente na produccedilatildeo de informaccedilatildeo para a tomada de decisotildees acertadas Quanto mais tempestiva (raacutepida) uma informaccedilatildeo mais subjetiva ela se torna uma vez que a raacutepida produccedilatildeo de uma informaccedilatildeo contaacutebil pode estar desprovida de elementos que provem sua integridade e confiabilidade e vice-versa Por exemplo uma SA anuncia a venda de uma filial no momento em seguida agrave realizaccedilatildeo da venda (logo apoacutes fechar o negoacutecio) O anuacutencio eacute feito verbalmente na imprensa sem explicar pormenorizadamente a situaccedilatildeo Essa informaccedilatildeo foi tempestiva (ateacute demais) poreacutem natildeo foi iacutentegra pois natildeo se pautou em documentos notas contratos que satildeo documentos que garantiriam a fidedignidade da informaccedilatildeo

00000000000

00000000000 - DEMO

Contabilidade Geral para Agente de Poliacutecia Federal2014 Teoria e exerciacutecios comentados

Profs Gabriel Rabelo e Luciano Rosa ʹ Aula 00

Prof Gabriel Rabelo e Luciano Rosa wwwestrategiaconcursoscombr 29 de 45