Embed Size (px)

Citation preview

27-03-2014

1

1Helena Farinha

Associação Portuguesa dos Comerciantes de Materiais de Construção

Algumas notas sobre a Reforma do IRC (Lei 2/2014, de 17.02)

Porto 25 março 2014 // Hotel Vila Galé

2Helena Farinha

Reforma do IRC – Lei n.º 2/2014, de 16.01

Alterações relacionadas com:

1. Enquadramento

2. Regime de Participation Exemption

3. Regime de Patent Box (Patentes e outros direitos de propriedade industrial)

4. Ativos Intangíveis, Propriedades de investimentos e Ativos biológicos não consumíveis – Novo regime de gastos

5. Subsídios relacionados c/ ativos não correntes

6. Regime de mais e menos valias realizadas

7. Taxas / Liquidação / Pagamento

27-03-2014

2

3

Assunto Nº Slide

1 Enquadramento 4

2 Regime de Participation Exemption 9

3 Regime de Patent Box 20

4 Ativos intangíveis, propriedades de investimento e ativos biológicos não consumíveis 23

5 Subsídios relacionados c/ ativos não correntes 30

6 Regime de mais e menos valias realizadas 34

7 Taxas e Tributações autónomas 48

Helena Farinha

Associação Portuguesa dos Comerciantes de Materiais de Construção

Porto 25 março 2014 // Hotel Vila Galé

4Helena Farinha

1. Promoção da competitividade e investimento

• Redução da taxa nominal do imposto e recuperação de PEC

• Criação de regime simplificado para pequenas empresas

• Revisão dos incentivos• Remuneração convencional do capital social• Regime de interioridade• Regime fiscal próprio para rendimentos provenientes de direitos da propriedade industrial

• Regime de dedução dos prejuízos fiscais

1. Promoção da competitividade e investimento

• Redução da taxa nominal do imposto e recuperação de PEC

• Criação de regime simplificado para pequenas empresas

• Revisão dos incentivos• Remuneração convencional do capital social• Regime de interioridade• Regime fiscal próprio para rendimentos provenientes de direitos da propriedade industrial

• Regime de dedução dos prejuízos fiscais

Reforma do IRC – Lei n.º 2/2014, de 16.01

27-03-2014

3

5Helena Farinha

2. Simplificação das obrigações acessórias e redução dos custos de contexto

• Eliminação de autorizações prévias

• Flexibilização de Regimes como o RETGS, Regime de prejuízos

fiscais, regime fiscal de neutralidade, dedução de PEC

• Simplificação de algumas obrigações acessórias

• Medidas tendentes a redução da litigiosidade (regime de gastos,

acesso às CDT, regime de transparência fiscal )

• Harmonização com a contabilidade

2. Simplificação das obrigações acessórias e redução dos custos de contexto

• Eliminação de autorizações prévias

• Flexibilização de Regimes como o RETGS, Regime de prejuízos

fiscais, regime fiscal de neutralidade, dedução de PEC

• Simplificação de algumas obrigações acessórias

• Medidas tendentes a redução da litigiosidade (regime de gastos,

acesso às CDT, regime de transparência fiscal )

• Harmonização com a contabilidade

Reforma do IRC – Lei n.º 2/2014, de 16.01

6Helena Farinha

3. Consolidação orçamental e equidade

• Exigir às empresas com maiores recursos a continuação de um esforço acrescido na consolidação orçamental – Matém-se a derrama estadual e o pagamento adicional por conta, agravando-se as taxas

• Como medida para assegurar que as viaturas atribuídas aos quadros médios e superiores das empresas são consideradas rendimentos em espécie em sede de IRS, deixando de ser tributadas ao nível das empresas, propõe-se o aumento da tributação autónoma incidente sobre as viaturas automóveis detidas pelas empresas.

3. Consolidação orçamental e equidade

• Exigir às empresas com maiores recursos a continuação de um esforço acrescido na consolidação orçamental – Matém-se a derrama estadual e o pagamento adicional por conta, agravando-se as taxas

• Como medida para assegurar que as viaturas atribuídas aos quadros médios e superiores das empresas são consideradas rendimentos em espécie em sede de IRS, deixando de ser tributadas ao nível das empresas, propõe-se o aumento da tributação autónoma incidente sobre as viaturas automóveis detidas pelas empresas.

Reforma do IRC – Lei n.º 2/2014, de 16.01

27-03-2014

4

7Helena Farinha

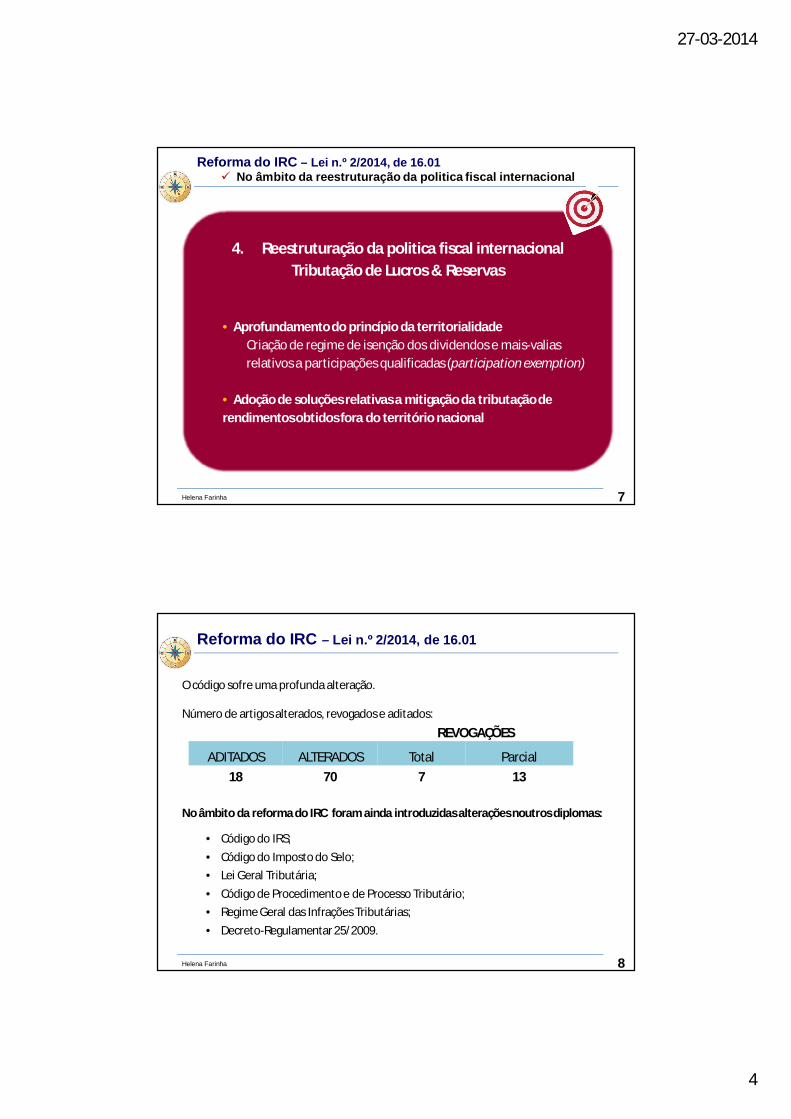

4. Reestruturação da politica fiscal internacionalTributação de Lucros & Reservas

• Aprofundamento do princípio da territorialidade Criação de regime de isenção dos dividendos e mais-valias relativos a participações qualificadas (participation exemption)

• Adoção de soluções relativas a mitigação da tributação de rendimentos obtidos fora do território nacional

4. Reestruturação da politica fiscal internacionalTributação de Lucros & Reservas

• Aprofundamento do princípio da territorialidade Criação de regime de isenção dos dividendos e mais-valias relativos a participações qualificadas (participation exemption)

• Adoção de soluções relativas a mitigação da tributação de rendimentos obtidos fora do território nacional

Reforma do IRC – Lei n.º 2/2014, de 16.01 No âmbito da reestruturação da politica fiscal internacional

8Helena Farinha

Reforma do IRC – Lei n.º 2/2014, de 16.01

REVOGAÇÕES

ADITADOS ALTERADOS Total Parcial18 70 7 13

O código sofre uma profunda alteração.

Número de artigos alterados, revogados e aditados:

No âmbito da reforma do IRC foram ainda introduzidas alterações noutros diplomas:

• Código do IRS;• Código do Imposto do Selo;• Lei Geral Tributária;• Código de Procedimento e de Processo Tributário;• Regime Geral das Infrações Tributárias;• Decreto-Regulamentar 25/2009.

27-03-2014

5

Reforma do IRC – Lei n.º 2/2014, de 16.01

9Helena Farinha

Regime de Participation Exemption

10Helena Farinha

Comissão de Reforma propõe a adoção de um regime participation exemption decariz:

• universal (i.e., aplicável ao investimento independentemente do país ou regiãoem que este se materialize, salvo as indispensáveis normas anti-abuso) e

• horizontal (aplicável tanto à distribuição de lucros e de reservas, quanto àsmais-valias, e, bem assim, às diversas operações suscetíveis de seremconsideradas substitutos próprios destas operações).

Neste domínio, a Comissão de Reforma sugere uma aplicação mais abrangente domecanismo de eliminação da tributação económica, em linha com os regimes maiscompetitivos da Europa, tanto no caso de lucros e reservas distribuídos como no casode mais-valias e de menos valias decorrentes, respetivamente, da detenção ou datransmissão onerosa de participações qualificadas.

A não concorrência dos lucros, reservas e mais-valias para o lucro tributávelfica naturalmente condicionada à verificação de vários requisitos.

Regime de Participation ExemptionAplicável a lucros/reservas/mais e menos-valias

27-03-2014

6

11

Disposição transitória:

O novo prazo previsto para a aplicação do regime de participation exemption aplica-se às participações detidas à data da entrada em vigor do novo CIRC, bem como às participações que venham a ser adquiridas em momento posterior (a contagem do prazo não se faz a partir da entrada em vigor da nova lei, mas sim a contar da data de aquisição das participações sociais).

O regime de participation exemption envolve os a alteração aos artigos 14.º, 51.º,68.º e 81.º e a introdução dos artigos 51.º-A a 51.º-D e artigos 54.º-A e 91.º-A.

Todas essas alterações envolvem a desoneração de lucros, reservas e de mais emenos-valias.

Helena Farinha

Regime de Participation ExemptionAplicável a lucros/reservas/mais e menos-valias

12

Regime de de participation exemption à entrada

SGPS, SCR e ICR e PALOP

Revoga-se:

• Regime fiscal das SGPS e das SCR e ICR, que previa a isenção de mais-valias na transmissão de participações sociais;

• Regime dos dividendos de subsidiárias em PALOP, o qual previa a exclusão de tributação dos dividendos recebidos; e

• Regime de reinvestimento das partes de capital.

Helena Farinha

Regime de Participation ExemptionAplicável a lucros/reservas/mais e menos-valias

27-03-2014

7

13

Regime de de participation exemption à entrada

Regime aplicável:

• A mais e menos-valias realizadas com a transmissão de outros instrumentos de capital próprio associados às partes sociais, designadamente prestações suplementares;

• À transmissão onerosa de partes sociais e de outros instrumentos de capital próprio no âmbito de operações de reestruturação não abrangidas pelo regime de neutralidade fiscal.

Regime não aplicável:

• À transmissão onerosa de partes sociais quando o valor dos bens imóveis represente mais de 50% do ativo (exceto bens imóveis afetos a uma atividade de natureza agrícola, industrial ou comercial que não consista na compra e venda de imóveis);

• Aos lucros e reservas que constituam gastos dedutíveis na entidade que os distribui (instrumentos híbridos)

Helena Farinha

Regime de Participation ExemptionAplicável a lucros/reservas/mais e menos-valias

14Helena Farinha

Regime de Participation ExemptionAplicável a lucros/reservas/mais e menos-valias

Fonte: PwC

27-03-2014

8

15

Regime de de participation exemption à saída

• Estão dispensados de retenção na fonte os lucros e reservas colocados à disposição de uma entidade não residente:

a) Residente na EU, no EEE ou em Estado com o qual tenha sido celebrada CDT.

b) Sujeita a um imposto referido na Diretiva nº 2011/96/UE, de 30 novembro de 2011, ou a um imposto de natureza idêntica ou similar ao IRC, desde que, na situação 3. supra, a taxa legal não seja inferior a 60% da taxa de IRC, e

c) Participação não inferior a 5% (24 meses).

• Estão dispensados de retenção na fonte os lucros e reservas colocados à disposição de uma entidade residente se:

a) Participação não inferior a 5% (24 meses).

Helena Farinha

Regime de Participation ExemptionAplicável a lucros/reservas/mais e menos-valias

16

ESTABELECIMENTOS ESTÁVEIS

Art.º 54.º-A - Lucros e Prejuízos de Estabelecimentos Estáveis situados fora do território português

Helena Farinha

Regime de Participation ExemptionAplicável a lucros/reservas/mais e menos-valias

27-03-2014

9

17

Esta norma vem permitir que um sujeito passivo residente em território nacionalopte por excluir do cálculo do seu lucro tributável o resultado líquido do exercício(lucro ou prejuízo) imputável a um EE que detenha fora de território português.

A opção deve abranger, pelo menos, todos os EE situados na mesma jurisdição e sermantida por um período mínimo de três anos, a contar da data em que se inicia asua aplicação (54.º A / 6).

A opção e a renúncia à aplicação do disposto no n.º 1 do art.º 54.º A deve sercomunicada à Autoridade Tributária através do envio, por transmissão eletrónica dedados, da declaração prevista no artigo 118.º, até ao fim do 3.º mês do período detributação em que se pretende iniciar ou cessar a respetiva aplicação (54.º A / 10).

Lucros e Prejuízos de Estabelecimentos Estáveis situados fora do território português

Art.º 54.º-A

Helena Farinha

18Helena Farinha

O exercício desta opção exige a verificação cumulativa dos seguintes requisitos:

• Os lucros imputáveis a esse EE estejam sujeitos e não isentos de um impostoreferido no artigo 2.º da Diretiva n.º 2011/96/UE, do Conselho, de 30/11, oude um imposto de natureza idêntica ou similar ao IRC cuja taxa legal aplicávela esses lucros não seja inferior a 60% da taxa do IRC prevista no art.º 87.º / 1(ou seja, inferior a 13,8% para 2014); e

• Esse EE não esteja localizado em “paraíso fiscal”

Se os lucros e prejuízos imputáveis ao EE não são incluídos para efeitos dedeterminação do lucro tributável em Portugal, obviamente também não haverá aaplicação do crédito de imposto por dupla tributação internacional nem outrométodo de eliminação da dupla tributação internacional ao abrigo de Convençãopara evitar a dupla tributação (54º A / 8).

Lucros e Prejuízos de Estabelecimentos Estáveis situados fora do território português

Art.º 54.º-A

27-03-2014

10

19Helena Farinha

Lucros e Prejuízos de Estabelecimentos Estáveis situados fora do território português

Art.º 54.º-A

Sociedade com sede em Portugal

Estabelecimento estável fora do território nacional (exceto “paraísos fiscais)

Havendo opção:

os lucros gerados pelo EE não são tributados na esfera do head-office; e

as perdas apuradas pelo EE não são dedutíveis na esfera do head-office

Reforma do IRC – Lei n.º 2/2014, de 16.01

20Helena Farinha

Art.º 50.º-A

Rendimentos de patentes e outros direitos de propriedade industrial

Regime de Patent Box

27-03-2014

11

21Helena Farinha

Rendimentos de patentes e outros direitos de propriedade industrialArt.º 50.º-A

Objetivo deste novo regime: reforçar a atratividade do sistema jurídico-tributáriopara as atividades de investigação e desenvolvimento.

São elencados os rendimentos que, sob condições, concorrem para a determinaçãodo lucro tributável em apenas 50% do seu valor.

Atendendo à elevada mobilidade destes rendimentos o regime prevê também regrasapertadas de aplicação, controlo e exclusão.

Aplicável apenas às patentes e aos desenhos ou modelos industriais registados em ou após 1 de janeiro de 2014

22Helena Farinha

Rendimentos de patentes e outros direitos de propriedade industrialArt.º 50.º-A

Sob condições, concorrem para a determinação do lucro tributável em apenas 50%do seu valor, os rendimentos seguintes:

• Rendimentos provenientes de contratos que tenham por objeto a cessão ou autilização temporária dos seguintes direitos de propriedade industrial sujeitos aregisto:

a) Patentes;b) Desenhos ou modelos industriais.

• Rendimentos decorrentes da violação dos direitos de propriedade industrialreferidos anteriormente.

Não se aplica aos rendimentos decorrentes de prestações acessórias de serviçosincluídas nos contratos os quais, para o efeito, devem ser autonomizados dosrendimentos provenientes da cessão ou da utilização temporária de direitos depropriedade industrial.

Exige-se o cumprimento de determinadas condições.

27-03-2014

12

Reforma do IRC – Lei n.º 2/2014, de 16.01

23

Art.º 45.º-A

Ativos intangíveis,

propriedades de investimento e

ativos biológicos não consumíveis

Helena Farinha

24

ATIVOS INTANGÍVEIS, …Art.º 45.º-A

É aceite como gasto fiscal, em partes iguais durante os primeiros 20 períodosde tributação após o reconhecimento inicial, o custo de aquisição de:

Elementos da propriedade industrial (marcas, alvarás, processos de produção, modelosou outros direitos assimilados) adquiridos a título oneroso e sem vigência temporallimitada (vida útil indefinida - § 107 da NCRF 6 – Ativos intangíveis);

Goodwill adquirido numa concentração de atividades empresariais .Na contabilidade este goodwill é tratado na NCRF 14 .Mensuração ao custo menos qualquer perda por imparidade.Não deve ser amortizado mas deve ser testado anualmente quanto à sua imparidade.Este goodwill representa um pagamento feito pela adquirente em antecipação de

benefícios económicos futuros de ativos que não sejam capazes de serindividualmente identificados e separadamente reconhecidos.

Aplicável aos ativos adquiridos em ou após 01/01/2014

Helena Farinha

27-03-2014

13

25Helena Farinha

ATIVOS INTANGÍVEIS, …Art.º 45.º-A

Este regime não é aplicável (art.º 45.º A / 4)

• Aos ativos intangíveis adquiridos no âmbito de operações de fusão, cisão ouentrada de ativos, quando seja aplicável o regime especial previsto no art.º 74.º

• Ao goodwill respeitante a participações sociais

• Aos ativos intangíveis adquiridos a entidades residentes em “paraísos fiscais”(constantes da Portaria – Port.ª 150/2004 com as alterações da Port.ª 292/2011)

Aplicável aos ativos adquiridos em ou após 01/01/2014

26Helena Farinha

Passa a ser aceite como gasto fiscal, em partes iguais durante aquele que seria o período máximo de vida útil:

• O custo de aquisição, as grandes reparações e beneficiações e asbenfeitorias das propriedades de investimento mensuradas ao JV

• O custo de aquisição dos ativos biológicos não consumíveis (ao JV)

…, Propriedades Investimento. e Ativos biológicos não consumíveisArt.º 45.º-A

Relembra-se que as variações de justo valor contabilizadas em cada período (positivasou negativas) não concorrem para a formação do lucro tributável (art.º 18.º / 9 CIRC)

NOTA:A Comissão para a Reforma IRC entendeu que era “justificado atribuir as mesmas consequências

jurídico-fiscais, independentemente de estes se encontrarem subsequentemente mensuradosao JV ou ao custo. A consideração deste gasto para efeitos fiscais visa pois neutralizar acircunstância de, estando contabilizados ao justo valor, não serem realizadas amortizações.”

27-03-2014

14

27Helena Farinha

… e ATIVOS BIOLÓGICOS não consumíveisArt.º 45.º-A

Dados:

• Admita que a sociedade X, Lda adquiriu, em janeiro de 2014, umpomar de macieiras (AB não consumíveis) pelo valor de 1.000 u.m.

• Estes ativos biológicos encontram-se mensurados na contabilidade aojusto valor menos custos estimados no ponto de venda

• O período de tributação coincide com o ano civil• Justo valor dos AB em 31.12.2014 = 880 u.m.• Custos estimados no ponto de venda = nulos• Código da tabela I anexa ao DR 25/2009: 0065 – Outros pomares

Pedidos:1 – Quais as correções fiscais a efetuar no quadro 07 da declaração modelo

22 de IRC respeitante ao período de 2014?2 - Na ausência deste novo art.º 45.º-A, qual(ais) a(s) correção(ões) a

efetuar no quadro 07 da modelo 22 de IRC desse mesmo período?

EXEMPLO

28Helena Farinha

… e ATIVOS BIOLÓGICOS não consumíveisArt.º 45.º-A

RESOLUÇÃO

Contabilidade:Registo contabilístico a efetuar em 31-12-2014, face à redução de justo valor dos ativos biológicos:

• Debitar a conta 664x – Perdas por redução de JV em AB de produção por ………….. 120 u.m.• Creditar a conta 3722 – AB de produção - Plantas ……………………………………………..… 120 u.m.

FISCALMENTE:• Custo de aquisição dos ativos biológicos = 1.000 u.m.• Taxa máxima do DR 25/2009 para o código considerado = 10%• Período de vida útil que se deduz da quota mínima = 20 anos• Gasto aceite fiscalmente nos termos do n.º 3 do art.º 45.º-A = 1.000 u.m. / 20 = 50 u.m.

Vejamos então quais as CORREÇÕES a efetuar no quadro 07 da declaração modelo 22 de acordo comos pedidos:

27-03-2014

15

29Helena Farinha

… e ATIVOS BIOLÓGICOS não consumíveisArt.º 45.º-A

RESOLUÇÃO

FISCALMENTE – quadro 07 da mod. 22

Para 2014 Anos anteriores

Quadro 07 da modelo 22 IRC Campo Valor Valor

A acrescer

Ajustamentos não dedutíveis decorrentes da aplicação do justo valor

? 120,00 120,00

A deduzir Gasto fiscal previsto no n.º 3 do art.º 45.º-A ? 50,00 0,00

Reforma do IRC – Lei n.º 2/2014, de 16.01

30Helena Farinha

Art.º 22.º

SUBSÍDIOS relacionados c/ ativos não correntes

27-03-2014

16

31Helena Farinha

SUBSÍDIOS relacionados c/ ativos não correntesArt.º 22.º

Regras para a inclusão no lucro tributável dos seguintes subsídios:

Subsídios respeitantes a Valor a incluir no Lucro Tributável, independentemente do recebimento

Ativos depreciáveis ou amortizáveis

Na mesma proporção da depreciação ou amortização calculada sobre o

custo de aquisição ou de produção, sem prejuízo do disposto no n.º 2

(quota mínima)

Ativos intangíveis sem vida útil definida Em partes iguais, durante os primeiros

20 períodos de tributação(Proporção prevista no art.º 45.º -A)

Propriedades de Investimentosubsequentemente mensuradas ao justo valor

Durante o período de vida útil que se deduz da quota mínima de

depreciação que seria aceite se o ativo permanecesse reconhecido ao custo

de aquisição(Proporção prevista no art.º 45.º -A)

Ativos biológicos não consumíveis, subsequentemente mensurados ao justo

valor

N

O

V

O

32Helena Farinha

Considere os seguintes dados:• Custo de aquisição do AB não consumível = 120.000,00

• Subsídio atribuído e recebido relacionado com o ativo =90.000,00

• Taxa do DR 25/2009 (código 0050): 5%

• O ativo encontra-se mensurado ao justo valor menos custosestimados no ponto de venda

• Quantia escriturada em 31.12.2014 = 200.000,00

• Valor contabilizado em 2014 na conta 774 – Ganhos poraumento de justo Valor – AB de produção = 8.000,00

• Valor contabilizado na conta 7883 – Subsídios parainvestimentos = 0,00

Pedidos:Indique quais as correções a efetuar no quadro 07 da mod.22 de IRC respeitante a 2014.

SUBSÍDIOS relacionados c/ ativos não correntesArt.º 22.º

EXEMPLO

27-03-2014

17

33Helena Farinha

RESOLUÇÃOCorreções no quadro 07 da modelo 22 respeitante ao ano de 2014

NOTA:Taxa do DR 25/2009 = 5% Período de vida útil que se deduz da quota mínima = 40 anosProporção que se deduz do n.º 3 do art.º 45.º-A (subsídio a tributar) = € 90.000 / 40 = € 2.250Gasto aceite fiscalmente nos termos do n.º 3 do art.º 45.º-A = € 120.000 / 40 = € 3.000

Quadro 07 Apuramento do LUCRO TRIBUTÁVEL Campo Valor em €

A acrescer Subsídios ao investimento – art.º 22, n.º 1 c) (proporção nos termos do art.º 45.º-A)

? 2.250,00

A deduzir

Ajustamentos não dedutíveis decorrentes da aplicação do justo valor (n.º 9 do art.º 18.º)

? 8.000,00

Gastos dedutíveis - n.º 3 do art.º 45.º-A ? 3.000,00

SUBSÍDIOS relacionados c/ ativos não correntesArt.º 22.º

Reforma do IRC – Lei n.º 2/2014, de 16.01

34Helena Farinha

Art.º 46.º e 48.º

Regime de mais e menos valias realizadas

27-03-2014

18

Reforma do IRC – Lei n.º 2/2014, de 16.01

35Helena Farinha

Alterações ao art.º 46.º

Conceito de mais-valias e menos-valias

36Helena Farinha

Face à criação do art.º 45.º-A, que introduz o regime de dedutibilidade dos ativosintangíveis, propriedades de investimento e ativos biológicos não consumíveis,passou a prever-se que no cálculo das MV fossem também deduzidos os gastos domesmo resultantes.

Ficam taxativamente previstas algumas situações que dão lugar ao apuramento deMV.

Transmissão onerosa de partes de capitalCritério valorimétrico na determinação do custo de aquisição:

Regra: FIFO

Por opção: Custo médio ponderadoNeste caso

a) Não é aplicável a correção monetária prevista no art.º 47.º; eb) A opção deve ser aplicada a todas as partes de capital que pertençam à

mesma carteira e ser mantida por um período mínimo de três anos.

MAIS e MENOS-VALIAS

27-03-2014

19

37Helena Farinha

MAIS e MENOS-VALIAS

a nova fórmula de cálculo

MV = [VR – Enc.] – [ VA – Dep – (PPI e OP) – OGF ] x ccm

Em que:VR = Valor de realizaçãoEnc = Encargos inerentes à vendaVA = Custo aquisição Dep = depreciações e amortizações fiscalmente aceites

PPI e OP = Perdas por imparidade e Outras perdas dedutíveis- art.º 28.º-A = PPI em dívidas a receber- art.º 31.-B = PPI em ativos não correntes

OGF = Outros gastos fiscais (art.º 45.-A)

ccm = coeficiente correção monetária

38Helena Farinha

Recordando a fórmula de cálculo anterior à Lei 2/2014

MV = VR – Enc – (VA – Dep – PPI) x ccm

Em que:VR = Valor de realização

Enc = Encargos inerentes à venda

VA = Custo aquisição

Dep = depreciações e amortizações fiscalmente aceites

PPI = Perdas por imparidade dedutíveis (art.º 35.º)

ccm = coeficiente correção monetária

MAIS e MENOS-VALIAS

27-03-2014

20

39

Recordando:

Não são dedutíveis para efeitos de determinação do lucro tributável (23.º A / 1 l):

• As menos-valias realizadas relativas a barcos de recreio, aviões de turismo, que nãoestejam afetos à exploração de serviço público de transportes nem se destinem a seralugados no exercício da atividade normal do SP; e

• As menos-valias realizadas relativas viaturas ligeiras de passageiros ou mistas, que nãoestejam afetos à exploração de serviço público de transportes nem se destinem a ser alugados no exercício daatividade normal do sujeito passivo, exceto na parte em que correspondam ao valorfiscalmente depreciável nos termos da alínea e) do n.º 1 do artigo 34.º ainda nãoaceite como gasto. Ou seja:

MAIS-VALIAS / MENOS-VALIAS

NOTA: Os limites de custo de aquisição das viaturas ligeiras de passageiros e mistas, previstos naalínea e) do n.º 1 do artigo 34.º do CIRC, foram fixados pela Portaria n.º 467/2010, de 07/07, edependem do ano de aquisição da viatura. O limite fixado para períodos anteriores a 2010 era o quevigorava, para o mesmo preceito, antes da republicação do CIRC pelo Dec-Lei n.º 159/2009, de 13/07(entrou em vigor em 1 de janeiro de 2010)

MV fiscal dedutível = Valor limite / Valor aquisição x MV fiscal

Helena Farinha

40Helena Farinha

Conceito de mais valias e de menos-valiasArt.º 46.º

Face ao aditamento do art.º 45.º-A, que introduz o regime de dedutibilidade de gastosfiscais relativamente aos ativos intangíveis, propriedades de investimento e ativosbiológicos não consumíveis, passou a prever-se que no cálculo das MV fossemtambém deduzidos os gastos daí resultantes.

EXEMPLO• Recuperando o caso do exemplo dado a propósito do aditamento do art.º 45.º-A, admita

agora que a sociedade X vende em 2015 aqueles ativos biológicos pelo valor de 700 u.m.• Admita um coeficiente de correção monetária (ccm) = 1• A empresa declarou a intenção de reinvestir o valor de realização.

Pedidos:1 – Indique quais os movimentos contabilísticos efetuados em 2015.2 – Indique quais as correções a efetuar no quadro 07 da modelo 22 de IRC respeitante a

2015.

27-03-2014

21

41Helena Farinha

Conceito de mais valias e de menos-valiasArt.º 46.º

RESOLUÇÃO

Recuperando os dados do problema:• Custo aquisição: 1.000 u.m. | Ano de aquisição: 2014 | Ano de alienação: 2015• Quantia escriturada: Em 31-12-2014: 880 u.m.• Gasto fiscal considerado em 2014 nos termos do n.º 3 do art.º 45.º CIRC: 50 u.m.• Valor de realização: 700 u.m. | Coeficiente de correção monetária (ccm) = 1

CONTABILIDADE | GANHO/PERDAPerda Contabilística =

= VR – QE = 700 – 880 = - 180

• Debitar a conta 21xx / 12xx ……. por 700 u.m. (Pelo valor de realização)

• Debitar a conta 6871 ………...... por 180 u.m. (Pela perda na alienação dos AB de produção)

• Creditar a conta 3722 ……..……. por 880 u.m. (Pela alienação dos AB de produção)

FISCALMENTE: Mais ou Menos-Valia Fiscal

Mais-Valia realizada = - 250Dado por: VR – (VA – Dep. - OGF) x ccm == 700 – (1.000 – 50) x 1 = 700 – 950

Em que:VR = Valor de realizaçãoVA = Custo aquisiçãoDep = depreciaçõesOGF = Outros gastos fiscaisccm = coeficiente correção monetária

42Helena Farinha

Conceito de mais valias e de menos-valiasArt.º 46.º

RESOLUÇÃOCorreções no quadro 07 da modelo 22 respeitante ao ano de 2015

NOTA: Calculando a menos-valia pela lei que vigorou até 31-12-2013, teríamos:

Mais-Valia = VR – (VA – Dep.) x ccm = 700 – 1.000 x 1 = - 300

Quadro 07 da modelo 22 IRC Campo Valor

A acrescer Perda contabilística ("Menos-Valia" contabilística) ? 180,00

A deduzir Diferença negativa entre as mais-valias e as menos-valias fiscais (art.º 46.º) ? 250,00

27-03-2014

22

43Helena Farinha

Reinvestimento dos valores de realizaçãoArt.º 48.º

O regime de reinvestimento não é aplicável (n.º 9)• às mais e menos-valias realizadas pelas sociedades fundidas, cindidas ou

contribuidorasno âmbito de operações de fusão, cisão ou entrada de ativos

• às mais e menos-valias realizadas na afetação permanente de bens a fins alheiosà atividade exercida pelo sujeito passivo

• às mais e menos-valias realizadas pelas sociedades em liquidação

É eliminado o regime do reinvestimento no que se refere às partes sociais (anteriorn.ºs 4 e 7)

“… este regime é consumido pelo novo artigo 51.º-C que prevê a possibilidade deisentar as mais-valias relativas a participações qualificadas, em qualquersituação, perdendo por isso a sua razão de ser.”

Reforma do IRC – Lei n.º 2/2014, de 16.01

44Helena Farinha

Alterações ao art.º 48.º

Reinvestimento dos valores de realização

27-03-2014

23

45Helena Farinha

Mais-Valias | Reinvestimento dos valores de realizaçãoArt.º 48.º

O regime do reinvestimento passa a:

• excluir as propriedades de investimento

• incluir os ativos intangíveis (não é porém aplicável aos ativos intangíveisadquiridos ou alienados a entidades com as quais existam relações especiais nostermos do n.º 4 do artigo 63.º)

• exigir-se que os bens em que seja concretizado o reinvestimento sejam mantidospor um período não inferior a um ano contado do final do período de tributaçãoem que ocorra o reinvestimento ou, se posterior, a realização. (Antes não havia estacondição)

Foi eliminada a expressão “afetos à exploração” quando se dizia que … o valor derealização … seja reinvestido na aquisição, produção … de AFT, AB não consumíveis ouem PI, afetos à exploração, com excepção dos adquiridosem estado de uso …”

46Helena Farinha

O regime de reinvestimento não é aplicável• às mais e menos-valias realizadas pelas sociedades fundidas, cindidas ou

contribuidorasno âmbito de operações de fusão, cisão ou entrada de ativos• às mais e menos-valias realizadas na afetação permanente de bens a fins alheios

à atividade exercida pelo SP• às mais e menos-valias realizadas pelas sociedades em liquidação

É eliminado o regime do reinvestimento no que se refere às partes sociaisDiz-se no Relatório da Reforma IRC que “ este regime é consumido pelo novoartigo 51.º-C que prevê a possibilidade de isentar as mais-valias relativas aparticipações qualificadas, em qualquer situação, perdendo por isso a sua razãode ser.”

Face a esta eliminação, nas situações que se venham a enquadrar no n.º 4 do art.º 51.º-Chaverá tributação em 100% (anteriormente aplicando-se-lhe o regime de reinvestimentopoderiam ser tributadas apenas em metade do sue valor).

Mais-Valias | Reinvestimento dos valores de realizaçãoArt.º 48.º

27-03-2014

24

47Helena Farinha

Condições a verificar para a tributação em 50% do saldo entre as mais e a menos-valias:

Aplicável quando está em causa o reinvestimento do valor de realização dos seguintesativos detidos por um período não inferior a um ano:

Ativos Fixos Tangíveis, Ativos Intangíveis ou Ativos Biológicos não consumíveis(ainda que tenham sido classificados como ANCDV)

Desde que: o reinvestimento ocorra no próprio período de tributação ou até ao fim do 2.º período

de tributação seguinte na aquisição de Ativos Fixos Tangíveis , Ativos Intangíveis ouAtivos Biológicos não consumíveis

o reinvestimento não se concretiza na aquisição de bens em estado de uso a SP de IRSou IRC c/ o qual existam relações especiais nos termos definidos no n.º 4 do art.º 63.º;e

Os novos bens adquiridos sejam detidos por um período não inferior a um anocontado do final do período de tributação em que ocorra o reinvestimento ou, seposterior, a realização.

Mais-Valias | Reinvestimento dos valores de realizaçãoArt.º 48.º

Reforma do IRC – Lei n.º 2/2014, de 16.01

48Helena Farinha

TAXAS / Pagamento

Taxas

Taxas de tributação autónoma

PEC

27-03-2014

25

49Helena Farinha

TAXASArt.º 87.º / 1

TAXA normal 2013 2014 2015 OBS

Continente 25% 23% 21%

Entre 17% e 19% em 2016 dependendo da avaliação da reforma e da situação económica do país e ponderada a reformulação dos regimes do IVA e do IRS (art.º 8º Lei 2/2014)

50Helena Farinha

TAXASArt.º 87.º / 2 e 3

Taxa para as PME (DL 372/2007, de 6/11)

(*) Sujeita às regras europeias aplicáveis em matéria de auxílios de minimis. Portantoesta taxa reduzida vai concorrer com outros auxílios concedidos à empresa (nomeadamentebenefícios fiscais) que, no seu valor total, não podem exceder € 200.000, ou € 100.000 nocaso particular do sector dos transportes rodoviários, durante um período de três anos.

Benefício máximo das entidades que aproveitam esta taxa reduzida = € 900 [i.e., € 15 000 x (23% - 17%)]

Matéria coletável Taxa Continente

Primeiros 15 000 Eur 17 % *Valor excedente 23 %

27-03-2014

26

51Helena Farinha

TAXASArt.º 87.º

Prevê-se no Dec-Lei n.º 372/2007, de 06/11 que uma empresa é PME (micro, pequena ou média empresa) quando:

Dimensão Nº Efetivos Volume de Negócios ou Balanço Total

PME < 250<= 50 Milhões de Euros (VN) ou

<= 43 Milhões de Euros (BT)

Micro < 10 <= 2 Milhões de Euros

Pequena < 50 <= 10 Milhões de Euros

Média As PME que não forem micro ou pequenas empresas

Estabelecimentos estáveis situados fora do território português O art.º 88.º não se aplica relativamente às despesas ou encargos de EE situados

fora do território português e relativos à atividade exercida por seu intermédio.(art.º 88.º/16).

52Helena Farinha

Taxas de TRIBUTAÇÃO AUTÓNOMAArt.º 88.º

Sujeitos passivos a que se aplique o Regime Simplificado A estes SP não são aplicáveis as taxas de tributação autónoma previstas nos n.ºs 7,

9, 11 e 13, bem como o disposto no n.º 14 (art.º 88.º/15):

N.º 7 – Despesas de representação

N.º 9 – Ajudas de custo e compensação pela deslocação em viatura própria …

N.º 11 – Lucros distribuídos por entidades sujeitas a IRC a SP que beneficiem deisenção total ou parcial

N.º 13 – Indemnizações, compensações e bónus (pagos a gestores,administradores ou gerentes)

N.º 14 – Elevação das taxas em 10 pontos percentuais

27-03-2014

27

53Helena Farinha

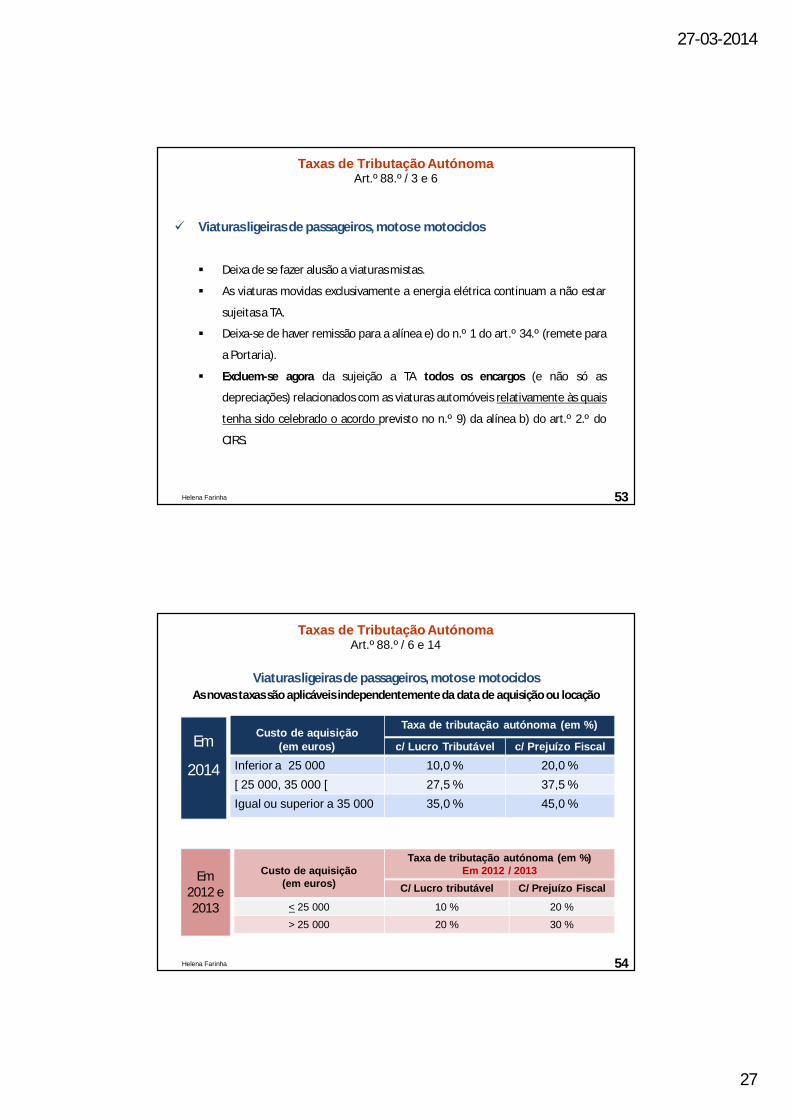

Taxas de Tributação AutónomaArt.º 88.º / 3 e 6

Viaturas ligeiras de passageiros, motos e motociclos

Deixa de se fazer alusão a viaturas mistas.

As viaturas movidas exclusivamente a energia elétrica continuam a não estar

sujeitas a TA.

Deixa-se de haver remissão para a alínea e) do n.º 1 do art.º 34.º (remete para

a Portaria).

Excluem-se agora da sujeição a TA todos os encargos (e não só as

depreciações) relacionados com as viaturas automóveis relativamente às quais

tenha sido celebrado o acordo previsto no n.º 9) da alínea b) do art.º 2.º do

CIRS.

54Helena Farinha

Taxas de Tributação AutónomaArt.º 88.º / 6 e 14

Custo de aquisição (em euros)

Taxa de tributação autónoma (em %)

c/ Lucro Tributável c/ Prejuízo FiscalInferior a 25 000 10,0 % 20,0 %[ 25 000, 35 000 [ 27,5 % 37,5 %Igual ou superior a 35 000 35,0 % 45,0 %

Custo de aquisição (em euros)

Taxa de tributação autónoma (em %)Em 2012 / 2013

C/ Lucro tributável C/ Prejuízo Fiscal

< 25 000 10 % 20 %

> 25 000 20 % 30 %

Viaturas ligeiras de passageiros, motos e motociclosAs novas taxas são aplicáveis independentemente da data de aquisição ou locação

Em

2014

Em 2012 e 2013

27-03-2014

28

55Helena Farinha

Lucros distribuídos por entidades sujeitas a IRC a sujeitos passivos quebeneficiam de isenção total ou parcial

Passa de 25% para 23% a taxa de tributação autónoma referente aos lucros

distribuídos por entidades sujeitas a IRC a sujeitos passivos que beneficiam de

isenção total ou parcial, quando as partes de capital a que respeitam os lucros

não sejam detidas por período mínimo de um ano.

Taxas de Tributação AutónomaArt.º 88.º / 11

2014

As taxas de tributação autónoma previstas no presente artigo são elevadas em 10 pontos percentuais quanto aos SP que apresentem prejuízos fiscais no período a que respeitem quaisquer dos factos tributários referidos nos números anteriores

relacionados com o exercício de uma atividade de natureza comercial, industrial ou agrícola não isenta de IRC.

56Helena Farinha

SP que apresentem prejuízos fiscais no período de tributação

Taxas de Tributação AutónomaArt.º 88.º

NOVO

Em 2013

As taxas de tributação autónoma previstas no presente artigo são elevadas em 10 pontos percentuaisquanto aos SP que apresentem prejuízos fiscais no período a que respeitem quaisquer dos factos tributários referidos nos números anteriores.

27-03-2014

29

Resumo para 2014

57Helena Farinha

Taxas de TRIBUTAÇÃO AUTÓNOMAArt.º 88.º CIRC

n.º Natureza da despesa/encargo Taxa Normal

1 Despesas não documentadas – Em regra 50%

2 Despesas não documentadas – SP total ou parcialmente isentos 70%

2 Despesas não documentadas – SP que não exercem a título principal …

70%

2 Despesas não documentadas – SP com rendimentos enquadráveis no art.º 7.º CIRC

70%

3 Despesas com viaturas ligeiras de passageiros, motos e motociclos (exceções no n.º 6)

Entre 10% e 35%

7 Despesas de representação 10%

Art.º 18.º/ 8: Estas taxas serão elevadas em 10 p.p. quanto aos SP que apresentemPrejuízos Fiscais no período a que respeitem quaisquer dos factos tributários referidosnos números anteriores relacionados com o exercício de uma atividade de naturezacomercial, industrial ou agrícola não isenta de IRC.

Resumo para 2014

58Helena Farinha

Taxas de TRIBUTAÇÃO AUTÓNOMAArt.º 88.º CIRC

n.º Natureza da despesa/encargo Taxa Normal

8

Despesas pagas a pessoas singulares ou coletivas residentes fora do território nacional e aí submetidas a um regime fiscal mais favorável, salvo se ...

• SP “normais”

35%

8

Despesas pagas a pessoas singulares ou coletivas residentes fora do território nacional e aí submetidas a um regime fiscal mais favorável, salvo se ...

• Despesas pagas por SP total ou parcialmente isentos ou que não exerçam a título principal…

55%

Art.º 18.º/ 8: Estas taxas serão elevadas em 10 p.p. quanto aos SP que apresentemPrejuízos Fiscais no período a que respeitem quaisquer dos factos tributários referidosnos números anteriores relacionados com o exercício de uma atividade de naturezacomercial, industrial ou agrícola não isenta de IRC.

27-03-2014

30

Resumo para 2014 / Ajudas de custo e “Km”

59Helena Farinha

Taxas de TRIBUTAÇÃO AUTÓNOMAArt.º 88.º CIRC

n.º Natureza da despesa/encargo Taxa Normal

9Encargos dedutíveis relativos a ajudas de custo e à compensação por utilização de viatura própria do trabalhador, ao serviço da entidade patronal, não faturados a clientes (exceto se tributados em IRS)

5%

9

Encargos não dedutíveis nos termos da al. h) do n.º 1 do art.º 23.º-A suportados por SP que apresentem PF no período

Encargos relativos a ajudas de custo e à compensação por utilização de viatura própria ao serviço da empresa, não faturadas a clientes, sempre que a entidade patronal não possua os mapas ali referidos

5%

Art.º 18.º/ 8: Estas taxas serão elevadas em 10 p.p. quanto aos SP que apresentemPrejuízos Fiscais no período a que respeitem quaisquer dos factos tributários referidosnos números anteriores relacionados com o exercício de uma atividade de naturezacomercial, industrial ou agrícola não isenta de IRC.

Resumo para 2014

60Helena Farinha

Taxas de TRIBUTAÇÃO AUTÓNOMAArt.º 88.º CIRC

n.º Natureza da despesa/encargo Taxa Normal

11 Lucros distribuídos por entidades sujeitas a IRC a sujeitos passivos que beneficiam de isenção total ou parcial 23%

13 a) Indemnizações ou outras compensações pagas a órgãos de gestão 35%

13 b)Bónus e outras remunerações variáveis pagas aos órgãos de gestão superiores a 25% da remuneração anual e possuam valor superior a 27 500 euros (c/ exceções)

35%

Art.º 18.º/ 8: Estas taxas serão elevadas em 10 p.p. quanto aos SP que apresentemPrejuízos Fiscais no período a que respeitem quaisquer dos factos tributários referidosnos números anteriores relacionados com o exercício de uma atividade de naturezacomercial, industrial ou agrícola não isenta de IRC.

27-03-2014

31

Resumo para 2014

61Helena Farinha

Taxas de TRIBUTAÇÃO AUTÓNOMAArt.º 18.º / 2 b) do EBF

Natureza da despesa/encargo Taxa Normal

Taxa Agravada (*)

Contribuições das entidades patronais para regimes de segurança social

A inobservância de qualquer das condições previstas no n.º 1 do art.º 18.º do EBF determina para a empresa a tributação autónoma, à taxa de 40 %, no exercício do incumprimento das contribuições que nesse exercício, bem como nos dois exercícios anteriores, beneficiaram do regime de isenção previsto no n.º 1. (isenção de IRS)

40% s/ agravamento

(*) Não há agravamento de taxa em 10 p.p. . O art.º 88.º/14 apenas agrava as taxas previstas nessa norma.

62Helena Farinha

PEC – Pagamento Especial por Conta

No essencial temos que:

• O PEC passa a ser dedutível à coleta até ao sexto período de tributação, deixandoo reembolso, no final desse período, de depender de inspeção da AT.

• O valor mínimo do PEC é mantido em € 1.000.

• As alterações ao PEC apenas são aplicáveis aos períodos de tributação que seiniciem em ou após 1 de janeiro de 2014.

27-03-2014

32

63Helena Farinha

Nova redação aplicável aos PEC relativos a períodos iniciados em ou após 1.1.2014

A dedução do PEC pode ser feita até ao 6.º período de tributação seguinte(antes era até ao 4.º)

Reembolso em caso de cessaçãoEm caso de cessação de atividade no próprio período ou até ao 6.º período detributação posterior àquele a que o PEC respeita, a parte que não possa ter sidodeduzida é reembolsada mediante requerimento (*) a apresentar no prazo de 90dias a contar da data da cessação

Pode ainda ser requerido (*) o reembolso da parte não deduzida no prazo de 90 diasa contar do termo do período de deduçãoNOTA: Este reembolso deixa de depender dos requisitos anteriormente exigíveis

(*) Requerimento dirigido ao chefe do serviço de finanças da área da sede, direçãoefetiva ou estabelecimento estável em que estiver centralizada a contabilidade

PEC - Pagamento Especial por ContaArt.º 93.º

64Helena Farinha

n.º 11: Dispensa de efetuar PEC

No período de início de atividade e no período seguinte

Cessação de atividade – Ofício Circulado n.º 82/98, de 18/03• Se cessar até ao termo do prazo de pagamento da 2.ª prestação. Caso não cesse

deve efetuar a totalidade do PEC até essa data.

SP totalmente isentos de IRC nos termos dos art.ºs 9.º e 10.º CIRC e art.º 66.º-A EBF(Cooperativas isentas)

SP que se encontrem com processos no âmbito do CIRE, a partir da data dainstauração desse processo

SP que tenham deixado de efetuar vendas ou prestações de serviços e tenhamentregue a respetiva declaração de cessação de atividade a que se refere o art.º 33.ºCIVA

SP a que seja aplicado o Regime Simplificado

PEC - Pagamento Especial por ContaArt.º 106.º

27-03-2014

33

65Helena Farinha

Associação Portuguesa dos Comerciantes de Materiais de Construção

Obrigada pela vossa atenção

Porto 25 março 2014 // Hotel Vila Galé

![[XLS] · Web view2014 2010 2014 2012 2014 2012 2014 2013 2014 2013 2014 2014 2014 2007 2014 2009 2014 2010 2014 2010 2014 2010 2014 2010 2014 2011 2014 2011 2014 2011 2014 2011 2014](https://img.document.onl/doc/110x75/5c633c9b09d3f29e2d8b4f9d/xls-web-view2014-2010-2014-2012-2014-2012-2014-2013-2014-2013-2014-2014-2014.jpg)