Embed Size (px)

Citation preview

Aline Trigilio Zanetti

O ELEMENTO SUBJETIVO NOS ATOS DE IMPROBIDADE

ADMINISTRATIVA

Centro Universitário Toledo

Araçatuba

2013

Aline Trigilio Zanetti

O ELEMENTO SUBJETIVO NOS ATOS DE IMPROBIDADE

ADMINISTRATIVA

Monografia apresentada como requisito

parcial para obtenção do grau de bacharel

em Direito à Banca Examinadora do

Centro Universitário Toledo sob a

orientação da Professora Camila Paula de

Barros Gomes.

Centro Universitário Toledo

Araçatuba

2013

Banca Examinadora

Profª Camila Paula de Barros Gomes

Orientadora

Drª Cláudia Alves Munhoz Ribeiro da Silva

Drª Vanessa Beatriz Testi de Lacerda

Araçatuba, 11 de outubro de 2013.

À Deus, que permitiu que tudo pudesse ser

realizado.

Ao meu pai, José Luiz, pelos seus esforços para me

proporcionar uma vida digna.

À minha mãe, Adelaide, pelo apoio incondicional

em todos os momentos.

Aos meus irmãos, Bruno e Kenia, que apesar das

corriqueiras discussões, os amo muito.

AGRADECIMENTOS

À minha orientadora, professora Camila, pela sua atenção, paciência e confiança

durante todo este ano.

Ao meu chefe e companheiro de Procuradoria, Dr. Flávio, pela ajuda na escolha do

tema, por todos os ensinamentos transmitidos durante esses anos e especialmente pela sua

disposição no decorrer deste trabalho.

“A justiça sustenta numa das mãos a balança que

pesa o direito, e na outra, a espada de que se serve

para o defender. A espada sem a balança é a força

brutal; a balança sem a espada é a impotência do

direito” - Rudolf von Ihering

RESUMO

O presente trabalho tem como objetivo um estudo aprofundado acerca do elemento

subjetivo presente em cada ato de improbidade administrativa, de acordo com a doutrina e

jurisprudência preponderante. A Lei 8.429 de 2 de junho de 1992 disciplina essas condutas

nos artigos 9º, 10 e 11, dispondo que podem ser cometidas somente a título de dolo nos atos

que geram enriquecimento ilícito e nos atos que atentem contra os princípios da

Administração Pública e a título de dolo ou culpa nos atos que causam prejuízo ao Erário.

Apesar da referida lei expressamente prever a possibilidade da modalidade culposa de

improbidade, há muitas discussões a respeito da sua (in)constitucionalidade. Defendemos a

ideia de que a finalidade da Lei de Improbidade é punir os agentes públicos/políticos e os

terceiros a eles vinculados pelo mesmo liame subjetivo que ajam de forma desonesta e desleal

em relação à Administração Pública e também aqueles que sejam inábeis, despreparados e

desinteressados na preservação daquilo que pertence à Administração Pública.

Palavras-chave: Improbidade. Elemento subjetivo. Dolo. Culpa.

ABSTRACT

The present work aims at an in-depth study about the subjective element present in

every act of misconduct in accordance with the predominant doctrine and jurisprudence. The

law 8.429, of June 2, 1992, discipline these conducts in articles 9th, 10 and 11, setting that

can be committed only by way of deceit in acts that generate illicit enrichment and in acts that

violate the principles of public administration and the title of deceit or guilt in acts that cause

injury to the Exchequer. Despite of the Act expressly provide for the possibility of the fault

mode of misconduct, there are many discussions about their (in)constitutionality. We defend

the idea that the purpose of the Law of Improbity is to punish the public/political agents and

third parties to them bound by the same subjective bond to act dishonestly and disloyal with

regard to public administration and also those who are unskilled, unprepared and uninterested

in the preservation of what belongs to the Public Administration.

Keywords: Improbity. Subjectiv element. Deceit. Fault.

SUMÁRIO

INTRODUÇÃO...........................................................................................................10

CAPÍTULO I – IMPROBIDADE ADMINISTRATIVA.........................................12

1.1 Moralidade X Probidade..............................................................................12

1.2 Conceito de Improbidade Administrativa...................................................13

1.3 Espécies de Improbidade.............................................................................15

1.4 Sujeitos da Improbidade Administrativa.....................................................20

1.5 Sanções........................................................................................................22

CAPÍTULO II – NATUREZA JURÍDICA DOS ATOS DE IMPROBIDADE

ADMINISTRATIVA..............................................................................................................24

2.1 Natureza Civil..............................................................................................25

2.2 Natureza Político-administrativa.................................................................27

2.3 Natureza Penal............................................................................................ 28

2.4 Independência entre as instâncias e aplicação cumulativa das sanções......30

CAPÍTULO III – DO ELEMENTO SUBJETIVO NA IMPROBIDADE

ADMINISTRATIVA..............................................................................................................34

3.1 Dolo e culpa.................................................................................................34

3.2 Análise detalhada das espécies de improbidade com foco no elemento

subjetivo........................................................................................................................37

3.2.1 Artigo 9º da Lei 8.429/92 – Atos de Improbidade que Importam

Enriquecimento Ilícito...................................................................................................38

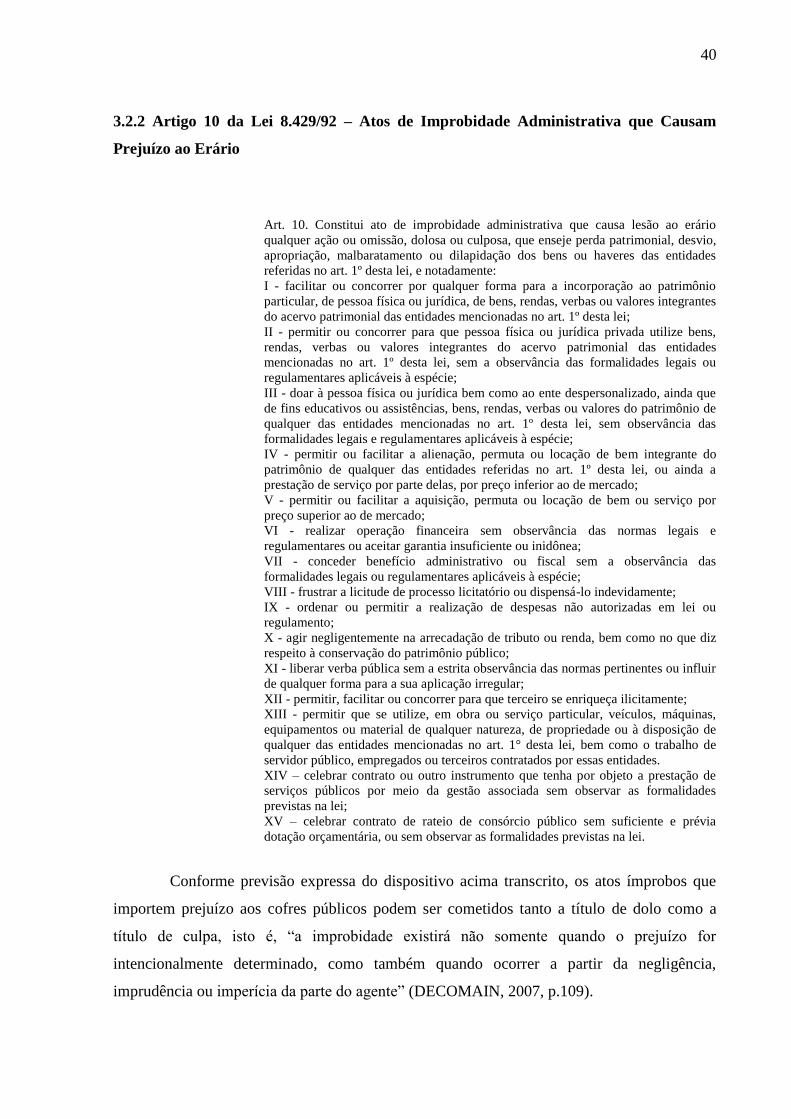

3.2.2 Artigo 10 da Lei 8.429/92 – Atos de Improbidade Administrativa que

Causam Prejuízo ao Erário............................................................................................39

3.2.3 Artigo 11 da Lei 8.429/92 – Atos de Improbidade Administrativa que

atentam contra os princípios da Administração Pública...............................................47

CONCLUSÃO.............................................................................................................49

REFERÊNCIAS..........................................................................................................51

10

INTRODUÇÃO

O presente trabalho tem como propósito a análise pormenorizada do elemento

subjetivo nos atos de improbidade administrativa descritos na Lei nº 8.429/92, o que significa

apreciar o motivo, a vontade, a finalidade de o agente público, sejam eles políticos, servidores

ou particulares em colaboração com o Poder Público em praticar atos que importem em

enriquecimento ilícito, prejuízo ao erário ou que atentem contra os princípios da

Administração Pública, para que assim possa haver posterior responsabilização perante o

Poder Judiciário.

A aplicação desse instituto conforme com a lei infraconstitucional é bastante

controverso, tanto na doutrina quanto na jurisprudência, pois para alguns as três modalidades

de improbidade só admitem o dolo. Porém, de acordo com maioria e com o próprio texto

legal, o ato que enseja prejuízo os cofres públicos (artigo 10) pode ser sancionado a título de

culpa.

Desta forma, no Capítulo I serão abordados os tópicos essenciais para a compreensão

da Improbidade Administrativa. Primeiramente deve ser analisado acerca dos princípios da

moralidade e da probidade na Administração Pública, os quais estão expressamente dispostos

no artigo 37, caput e §4º, respectivamente, da Constituição da República Federativa do Brasil

de 5 de outubro de 1988, e, objetivando dar eficácia a esses preceitos constitucionais, foi

elaborada a Lei nº 8.429/92, conhecida como “Lei de Improbidade Administrativa” ou “lei do

colarinho branco”, que entrou em vigor em 3 de junho de 1992. Também neste capítulo será

desenvolvido o conceito, apresentadas as três modalidades (enriquecimento ilícito, prejuízo ao

erário e atentado contra os princípios da Administração Pública), os sujeitos ativo e passivo na

ação de improbidade e as respectivas sanções impostas pela lei para a imputação dos agentes

públicos.

No Capítulo II será definida a natureza jurídica do ato de improbidade, afastando a

possibilidade de caracterizar-se como ilícito penal ou político-administrativo, reconhecendo,

portanto, sua natureza civil. Outro aspecto tratado é sobre a independência da

responsabilização por improbidade das instâncias penal, civil e administrativa, podendo um

único fato ensejar punição nas três esferas.

Por fim, o Capítulo III trata especificamente do elemento subjetivo compreendido nos

atos de improbidade, os quais podem ser cometidos somente a título de dolo nos casos de

11

enriquecimento ilícito e atos que atentem contra os princípios da Administração Pública ou a

título de dolo ou culpa nos casos de atos que causam prejuízo ao Erário.

Quanto à metodologia empregada para a elaboração deste trabalho foi realizada

Pesquisa Bibliográfica, com investigação em livros, jurisprudências e coletâneas legais.

12

I – IMPROBIDADE ADMINISTRATIVA

1.1 Moralidade X Probidade

A partir de 1988 a moralidade restou elevada no plano constitucional, como princípio

essencial ao regime jurídico-administrativo ao explicitá-lo no art. 37, caput da Constituição da

República Federativa do Brasil. E foi objetivando dar eficácia a essa regra que o legislador

ordinário elaborou a Lei nº 8.429/92 – Lei de Improbidade Administrativa.

Para a correta compreensão da importância e do alcance da improbidade

administrativa faz-se mister o exame dos princípios da moralidade e da probidade.

A Constituição Federal de 1988, apesar de mencionar “princípio da moralidade” em

seu artigo 37, caput e “improbidade” no §4º do mesmo artigo, não deixa clara a distinção

entre os conceitos de tais princípios. Ocorre que os referidos conceitos não são idênticos.

Desta forma, pode-se dizer que a moralidade administrativa é pressuposto

informativo dos demais princípios administrativos e abrange o conjunto de valores essenciais

à existência humana, como a lealdade, boa-fé, veracidade, honestidade. Valores esses que se

traduz como fator de orientação do comportamento do agente público, o qual deve primar

para o alcance do bem comum e cumprir os deveres de uma boa administração. De acordo

com o professor José Afonso da Silva (2001, p. 652), “a ideia subjacente ao princípio é a de

que moralidade administrativa não é moralidade comum, mas moralidade jurídica, composta

de regras de boa administração”.

Maria Sylvia Zanella Di Pietro (2007, p. 744) diz que “a inclusão do princípio da

moralidade administrativa na Constituição de 1988 foi um reflexo da preocupação com a ética

na Administração Pública e com o combate à corrupção e à impunidade no setor público”.

Quanto à probidade administrativa, Marcelo Figueiredo (2009, p. 47) expõe que “a

probidade é espécie do gênero moralidade administrativa. Probidade é peculiar e específico

aspecto da moralidade”. O mesmo autor elabora uma adequada distinção acerca do assunto:

São condutas e instituto diversos. Ou por outra, o princípio da moralidade

administrativa é de alcance maior, é conceito mais genérico, a determinar, a todos,

os „poderes‟ e funções do Estado, atuação conforme o padrão jurídico moral, da boa-

fé, da lealdade, da honestidade. Já, a probidade, que alhures denominamos

„moralidade administrativa qualificada‟, volta-se a particular aspecto da moralidade

administrativa. Parece-nos que a probidade está exclusivamente vinculada ao

aspecto da conduta (do ato ilícito) do administrador. Assim, em termos gerais,

13

diríamos que viola a probidade o agente público que em suas ordinárias tarefas e

deveres (em seu agir) atrita os denominados „tipos‟ legais. A probidade, desse modo,

seria o aspecto „pessoal-funcional‟ da moralidade administrativa. Nota-se de pronto

substancial diferença. Dado agente pode violar a moralidade administrativa e nem

por isso violará necessariamente a probidade, se na análise dessa conduta não

houver a previsão legal tida por ato de improbidade (FIGUEIREDO, M., 2000 apud

FIGUEIREDO, I. G., 2010, p.42).

Em contrapartida, a maioria dos autores defende a posição de que ambos os

princípios são assimilados. Vejamos os dizeres de José dos Santos Carvalho Filho (2008, p.

987):

Outros ainda sustentam que, em última instância, as expressões se equivalem, tendo

a Constituição, em seu texto, mencionado a moralidade como princípio (art. 37,

caput) e a improbidade como lesão ao mesmo princípio (art. 37, §4). Em nosso

entender, melhor é essa posição. De um lado, é indiscutível a associação de sentido

das expressões, confirmadas por praticamente todos os dicionaristas; de outro,

parece-nos desnecessário buscar diferenças semânticas em cenário no qual foram

elas utilizadas para o mesmo fim – a preservação do princípio da moralidade

administrativa.

Em que pese o posicionamento majoritário, a forma técnica de se compreender o

tema é a que sustenta tratar-se de conceitos que são distintos. A própria Constituição, ao longo

de seu texto, utiliza as expressões “probidade” e “moralidade”, porém, não se ignora que elas

estão intrinsecamente relacionadas, sendo certo que todo ato de improbidade é ato contrário à

moralidade, mas nem todo ato que viole a moralidade violará a probidade.

1.2 Conceito

Primeiramente, antes de conceituar o termo “improbidade administrativa” é

importante relacionar essa expressão com “corrupção administrativa”.

Improbidade administrativa é o designativo técnico para a chamada corrupção

administrativa. Manoel Gonçalves Ferreira Filho (2001, apud FIGUEIREDO, I. G., 2010,

p.44) define a corrupção como sendo:

Um desvio de conduta aberrante em relação ao padrão moral consagrado pela

comunidade. Não apenas um desvio, mas um desvio pronunciado, grave,

insuportável (...) a conduta de autoridade que exerce o Poder de modo indevido, em

benefício de interesse privado, em troca de uma retribuição de ordem material.

Nem todo comportamento considerado como revelador de improbidade

administrativa é capaz de configurar um dos tipos penais da tradicional corrupção, já

14

as formas da corrupção, sem dúvida, quando consumadas ou tentadas, revelam a

prática de improbidade administrativa (COSTA, 2013).

A Constituição Federal faz várias menções à improbidade. Entre elas está o artigo 37,

§4º, que é uma norma constitucional de eficácia limitada, sendo regulamentado em 1992 pela

Lei 8.429, diploma de caráter obrigatório para a União, Estados, Distrito Federal e

Municípios.

A doutrina não define a improbidade administrativa de forma consensual, de modo

que essa variedade de conceitos indica a complexidade do alcance de seu significado.

Entretanto, de forma unânime, ela entende que a improbidade é uma espécie de imoralidade,

qualificada dela desonestidade do agente público. Dessa forma, as ações atentatórias à

probidade também o são em relação à moralidade administrativa.

O termo improbidade, no Latim improbitate indica má qualidade, desonestidade,

imoralidade e segundo De Plácido e Silva:

Revela a qualidade do homem que não procede bem, por não ser honesto, que age

indignamente, por não ter caráter, que não atua com decência, por ser amoral.

Improbidade é qualidade de ímprobo. E ímprobo é o mau moralmente, é o incorreto,

o transgressor das regras da lei e da moral (1984, apud SOBRANE, 2010, p. 23).

Wallace Paiva Martins Junior (2002, p. 113) entende que:

A improbidade administrativa revela-se quando o agente público rompe com o

compromisso de obediência aos deveres inerentes à sua função, e essa qualidade é

fornecida pelo próprio sistema jurídico através de seus princípios e de suas normas

das mais variadas disciplinas [...] significa servir-se da função pública para angariar

ou distribuir, em proveito pessoal ou para outrem, vantagem ilegal ou imoral, de

qualquer natureza, e por qualquer modo, com violação aos princípios e regras

presidentes das atividades na Administração Pública, menosprezando os deveres do

cargo e a relevância dos bens, direitos, interesses e valores confiados à sua guarda,

inclusive por omissão, com ou sem prejuízo patrimonial.

Benedicto de Tolosa Filho (2003, apud SOBRANE, 2010, p. 27) avalia a

improbidade como “conduta antiética do agente do Poder Público, na condução da „coisa

pública‟, desviando-se dos princípios da legalidade, impessoalidade, moralidade, publicidade

e eficiência, independentemente de causar lesão ao Erário ou se enriquecer ilicitamente”.

A improbidade é um mal que deve ser reprimido por meio da transformação no

entendimento da sociedade e da adoção de um sistema que contenha meios eficazes para punir

aqueles que desrespeitam a res pública e os valores consagrados em um Estado Democrático

de Direito.

15

1.3 Espécies

Compreendido o significado de “improbidade administrativa”, torna-se possível

verificar o conteúdo das três modalidades que a Lei 8.429/92 – Lei de Improbidade

Administrativa contempla.

O artigo 9º cuida dos casos de improbidade administrativa que importam

enriquecimento ilícito; o artigo 10 aborda os atos de improbidade que causam prejuízo ao

erário e o artigo 11 indica os atos de improbidade administrativa que atentam contra os

princípios da Administração Pública.

Por ser inapropriada a especificação de todas as condutas que pudessem caracterizar

a prática de atos de improbidade administrativa, o legislador seguiu a técnica de estabelecer

uma definição genérica no caput de cada um dos artigos (9º, 10 e 11), utilizando o advérbio

notadamente, e, depois, indicou algumas condutas nos respectivos incisos, a título meramente

exemplificativo. A respeito, Wallace Paiva Martins Júnior (2002, p. 197) afirma que “mesmo

imprevisto o ato em qualquer das hipóteses do rol desses dispositivos, constituirá improbidade

administrativa se se acomodar à definição de enriquecimento ilícito, prejuízo ao patrimônio

público e atentado aos princípios da Administração Pública”.

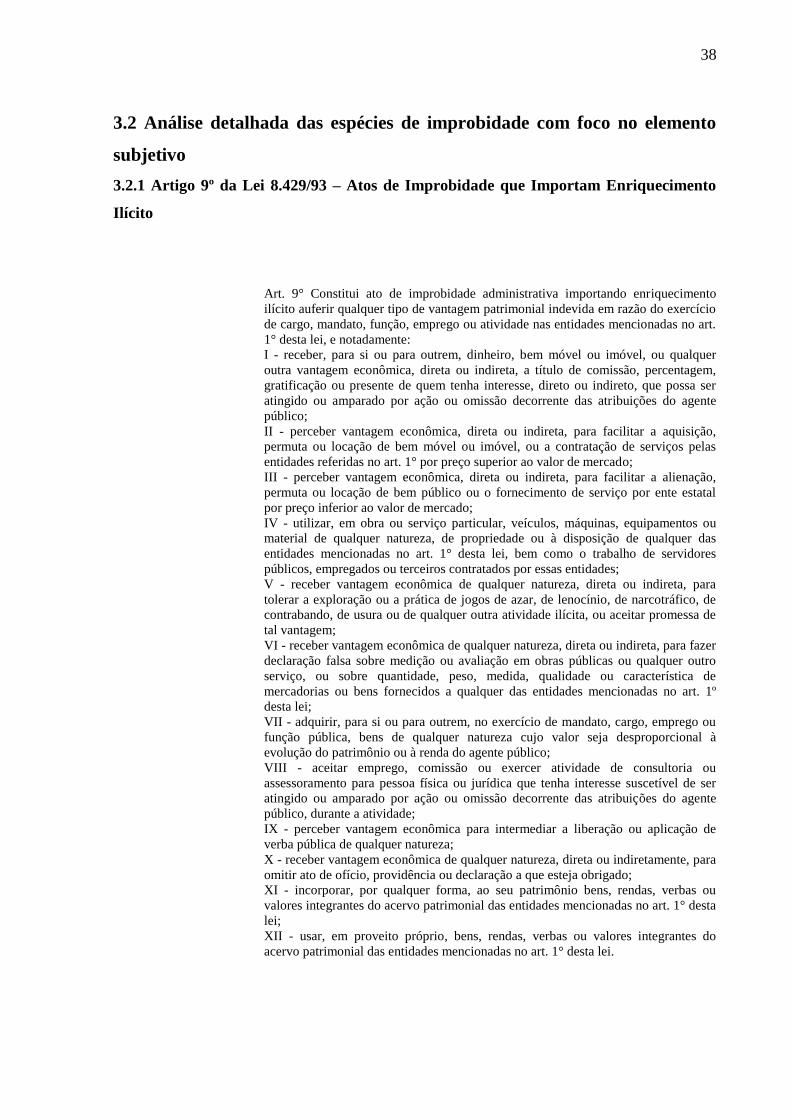

1.3.1 Atos de Improbidade que importam em Enriquecimento Ilícito (Art.

9º)

O art.9º descreve a modalidade mais grave de improbidade, a mais incisiva forma de

agressão à moralidade administrativa, estando atrelado à prática de atos de corrupção. Nele há

a auferição de vantagem econômica indevida pelo agente, em razão do exercício de cargo,

mandato, função, emprego ou atividade pública. Essa, como mencionado no tópico acima, é a

conduta genérica, constando dos incisos I a XII as condutas específicas.

Sobre enriquecimento ilícito, importante expor que:

A censura legal do “enriquecimento ilícito” é endereçada àquele que se aproveita de

uma função pública para angariar vantagem a que não faz jus, por qualquer artifício

que venha a empregar (abuso de confiança, excesso de poder, exploração de

prestígio, tráfico de influência etc.) (MARTINS JÚNIOR, 2002, p. 215).

16

Os núcleos verbais compreendidos nos incisos do artigo 9º restringem-se nos

verbos receber, perceber, utilizar, adquirir, aceitar, incorporar e usar.

A propósito, para maior facilidade de compreensão dos comandos legais, é relevante

exemplificar algumas situações caracterizadoras de atos de improbidade que importem em

enriquecimento ilícito por parte dos agentes públicos.

Uma delas refere-se à chamada “propina”, que ocorre quando um agente público

recebe vantagem econômica para adiantar algum procedimento.

Outra hipótese verifica-se quando o agente percebe uma vantagem econômica, não a

título de comissão, percentagem, gratificação ou presente, mas para a facilitação da

consecução de negócio jurídico superfaturado entre um particular e a Administração Pública.

Marcelo Figueiredo (2009, p.85) diz: “Eis a razão do dispositivo, a condenar quaisquer tipos

de manobras ou estratégias que desviem o condutor do processo executivo ou administrativo

de seu curso legal e ético”.

O agente que adquire bens de qualquer natureza, incompatíveis com a normalidade

do seu padrão de vencimentos, também é considerado ímprobo.

Ainda a título de exemplo, o agente que usa, para a satisfação de interesses

particulares, bens e mão de obra que deveriam estar atrelados à finalidade pública, comete ato

de improbidade. “É o caso, por exemplo, do agente público que ministra cursos de custo

considerável servindo-se da estrutura do órgão público (prédio, iluminação, funcionários,

etc.); ou o caso do agente que utiliza o veículo de serviço para levar seus filhos à escola”

(HILLESHEIM, 2013).

Esclareça-se que é pressuposto dispensável do tipo o dano ao erário. José dos Santos

Carvalho Filho (2008, p. 996) explica que “a conduta de improbidade no caso pode perfazer-

se sem que haja lesão aos cofres públicos. É o que ocorre, por exemplo, quando o servidor

recebe propina de terceiro para conferir-lhe alguma vantagem”.

De fato, a vantagem indevida, não se realiza apenas pela ascensão patrimonial, mas

também pela obtenção de qualquer prestação, mesmo que esta não importe acréscimo de

patrimônio. Assim, observamos que, no contexto legal, o legislador quis ir mais além,

referindo-se “vantagem patrimonial” a aspectos de moralidade administrativa, bem como a

análise da licitude da conduta.

O elemento subjetivo do agente, embora omisso o dispositivo, será sempre o dolo,

não se vislumbrando nenhuma hipótese de vantagem indevida por negligência, imprudência e

17

imperícia. Em tópico próprio será abordado detalhadamente esse aspecto do ato de

improbidade administrativa previsto no artigo 9º da Lei 8.429/92.

Desta forma, importante frisar que para a configuração do ato de improbidade

administrativa, são necessários os seguintes elementos: a) a presença do agente público na

relação jurídica imoral; b) vantagem patrimonial ilícita auferida pelo agente, no exercício da

função pública; c) dolo do agente; d) nexo causal entre o exercício funcional e a referida

vantagem.

1.3.2 Atos de Improbidade que causam Prejuízo ao Erário (art. 10)

O art. 10 apresenta a descrição genérica do ato de improbidade causador de prejuízo

ao erário. Segundo ele, “constitui ato de improbidade administrativa que causa lesão ao erário

qualquer ação ou omissão, dolosa ou culposa, que enseje perda patrimonial, desvio,

apropriação, malbaratamento ou dilapidação dos bens ou haveres das entidades referidas no

art. 1º desta Lei (...)”.

Desta forma, o elemento indispensável para a caracterização dessa modalidade de

improbidade, diferentemente da anterior, é que a conduta do agente deve acarretar efetivo

prejuízo ao patrimônio público financeiro, independentemente da ocorrência de

enriquecimento ilícito. Entretanto, não se pode negar que os atos de improbidade que

importem em enriquecimento ilícito (art. 9º) normalmente também têm como consequência o

prejuízo ao erário, consoante comentário de Marcelo Figueiredo (2009. p. 95/96): “De fato, se

o agente público se enriquece ilicitamente à custa do patrimônio público (amplamente

considerado), há, logicamente, uma perda, um prejuízo, uma parcela de lá retirada que deverá

ser recomposta, sem embargo das demais cominações legais”.

Destacam-se alguns exemplos de atos de improbidade administrativa que causam

lesão ao erário: o agente público que autoriza o pagamento de férias a servidor de forma

irregular; o Presidente de Câmara Municipal que paga almoço a particulares com dinheiro

público, o que caracteriza a utilização de recursos públicos com desvio de finalidade; o agente

que frustra o processo de licitação ou o dispensa indevidamente como acontece quando

ocorrem evidências de que houve fraude em carta-convite; o agente público que emite

18

autorizações para utilização indevida de veículos oficiais, com prejuízo aos cofres públicos;

entre outra (COPOLA, 2013).

Importante esclarecer que parte da doutrina não concebe a possibilidade de ato de

improbidade culposo, entendendo-o inconstitucional, haja vista que o dolo é da própria

essência do conceito por envolver a noção de desonestidade. Acerca da necessidade da

comprovação do elemento subjetivo dessa espécie de ato de improbidade e a correta

compreensão da modalidade culposa expressa no artigo 10 da Lei 8.429/92 será apresentado

pormenorizadamente em capítulo específico.

Ao comentar sobre esse dispositivo, que dispõe que “constitui ato de improbidade

administrativa que causa lesão ao erário qualquer ação ou omissão dolosa ou culposa (...)” e

suas respectivas penalidades dispostas no §4º do art. 37 da CF, Marcelo Figueiredo (2009,

p.97) assevera que a Lei 8.429/92 foi além do razoável e propõe a aplicação dos princípios da

proporcionalidade, proibição de excesso e da racionalidade. Para melhor compreensão,

vejamos seu entendimento:

o legislador infraconstitucional levou longe demais o permissivo da Lei Maior,

ausentes proporcionalidade e razoabilidade no dispositivo legal. (...). Imaginemos

dada omissão culposa (involuntária, portanto) do agente público causadora de

pequena lesão ao erário. Para a lei há ato de improbidade administrativa, e tollitui

quaestio. Será crível afirmar-se que tal agente terá seus direitos políticos cassados

por força da lei, perderá a função pública, terá seus bens indispensáveis etc. etc. etc.

Parece que a conclusão do raciocínio aponta para o absurdo, indício de erro no

percurso exegético.

Assim, para configurar ato de improbidade com fundamento no art. 10, são

necessários: a) comportamento ilícito do sujeito ativo; b) prejuízo efetivo aos cofres públicos;

c) dolo do agente público ou culpa, segundo alguns doutrinadores; d) nexo causal entre o

exercício funcional e o prejuízo ao erário.

1.3.3 Atos de Improbidade que atentam contra os princípios da

Administração Pública (art. 11)

O artigo 11 descreve a modalidade mais leve de improbidade, no que se refere a sua

gravidade e lesividade social. Ele apresenta sérias dificuldades de interpretação, vez que os

princípios da Administração Pública são inúmeros e qualquer violação a eles pode constituir

19

ato de improbidade administrativa, mesmo não constando de tal dispositivo. Basta somente

que integrem a noção de moralidade e probidade.

Segundo essa norma infraconstitucional, “constitui ato de improbidade

administrativa que atenta contra os princípios da administração pública qualquer ação ou

omissão que viole os deveres de honestidade, imparcialidade, legalidade, e lealdade às

instituições (...)”. Essa, como já visto, é a conduta genérica, uma vez que as condutas

específicas estão expressas nos incisos I a VII.

A propósito, Marcelo Figueiredo (2009, p.119) cita as condutas possivelmente

praticadas pelo agente para que ocorra violação dos princípios da Administração Pública:

Infringe o dever de honestidade o agente que mantém conduta incompatível com a

moralidade administrativa. Infringe o dever de imparcialidade aquele que atenta

contra a impessoalidade. Infringe a legalidade o agente que não age rigorosamente

segundo a lei (sentido amplo) – “administrar é aplicar a lei de ofício”. Desleal é o

agente que infringe um desdobramento do princípio da moralidade. Pode ser desleal

de várias formas: revelando fatos ou situações reservadas ao âmbito da

Administração, induzindo em erro, no exercício de suas atividades, as instituições a

que serve.

Nessa linha, vários estudiosos especificam os princípios violados nos incisos do art.

11 da Lei de Improbidade Administrativa. Eles distribuem da seguinte forma: os incisos I, II e

VI afrontam ao princípio da legalidade; os incisos III e VII referem-se ao descumprimento do

dever de sigilo; o inciso IV agride ao princípio da publicidade e o inciso V ofende o princípio

da isonomia.

Essa norma contida no artigo 11 trata-se de tipo subsidiário, em que a conduta ilícita,

em regra, não gere enriquecimento ilícito nem cause lesão ao patrimônio público. Nesse

sentido, Wallace Paiva Martins Júnior (2002, p. 260) afirma:

Se o agente público não enriqueceu ilicitamente nem causou prejuízo ao erário,

ações ou omissões que atentem contra os princípios da Administração Pública são

censuradas, porquanto revelam o desvio ético de conduta, a inabilitação moral do

agente público para o exercício de função pública. Trata-se de norma residual.

Desta forma, único objetivo da regra compreendida nesse dispositivo da Lei 8429/92

é tutelar sistematicamente todos os princípios, implícitos ou explícitos da Administração

Pública.

A propósito, o artigo ora em comento e seus incisos não mencionam o elemento

subjetivo, silenciando a respeito de dolo e culpa, sendo, portanto, segundo a maioria da

doutrina e a jurisprudência todas presumidamente dolosas. Filiam-se a essa corrente Francisco

Octavio de Almeida Prado, Cláudio Ari Mello, Marcelo Figueiredo, Aristides Junqueira

Alvarenga e José Armando da Costa. De outro lado, Wallace Paiva Martins Júnior entende ser

20

possível a configuração de culpa grave dos atos de improbidade descritos nesse dispositivo

(SOBRANE, 2010, p. 76/77). Ainda que se acolha a sua verificação por culpa grave, seria

inexplicável a penalidade do agente público por transgressão ao princípio da legalidade, por

exemplo, por sua atuação culposa, haja vista que o comportamento de um agente público deve

sempre compatibilizar-se com o regime disciplinar a que está submetido. Exige-se, portanto,

ação ou omissão dolosa para a infração ao princípio da legalidade.

Assim como salientado nos dois tópicos antecedentes, a análise detalhada a respeito

do elemento subjetivo dessa espécie de ato ímprobo também será desenvolvida em capítulo

específico.

Do mesmo modo que nas espécies anteriores, são necessários alguns elementos

indispensáveis para a caracterização dos atos de improbidade administrativa que violem os

princípios da Administração Pública. São eles: a) conduta ilícita do agente público; b)

violação aos deveres descritos no corpo do dispositivo; c) dolo do agente público; e d) nexo

de causalidade entre o exercício funcional e a violação aos princípios.

1.4 Sujeitos

Sujeito ativo de improbidade administrativa é o autor da conduta ímproba. É a pessoa

que tem legitimidade para figurar no polo passivo da ação judicial e conforme estabelecem os

artigos 1º, 2º e 3º da Lei 8.429/92 são identificados dois grupos de sujeitos ativos: os agentes

públicos e os terceiros.

Agente público supera a noção de servidor público e são todas as pessoas físicas que

desempenham serviços ao Poder Público, abrangendo os agentes políticos, servidores

públicos e os particulares em colaboração com o Poder Público, ou seja, toda e qualquer

pessoa que tem alguma relação com a Administração Pública, dando assim, amplitude ao

preceito.

José Antonio de Mattos Neto (1998) observa que agente público:

É o autor do ato estatal lesivo, pois é ele quem dispõe dos meios e condições para

tanto. O terceiro, ou particular, induz ou concorre para a prática do ato

administrativo imoral – é um co-partícipe. (...). Os artigos 1º, 2º e 3º da Lei Federal

n. 8429/92 devem ser conjugados com o artigo 70 da Constituição Federal,

resultando daí que qualquer pessoa física ou entidade privada que utilize, arrecade,

guarde, gerencie ou administre dinheiro, bens ou valores públicos ou pelos quais a

21

União responda, ou que, em nome desta, assuma obrigações pecuniárias, igualmente

estão alcançados pelo império da Lei de Improbidade.

Dessa forma, sujeitam-se à Lei de Improbidade os Chefes do Poder Executivo

(Presidente da República, Governantes e Prefeitos); Ministros e Secretários; os integrantes das

Casas Legislativas (Deputados, Senadores e Vereadores); os membros da Magistratura, do

Ministério Público e do Tribunal de Contas e os servidores públicos de qualquer regime

(estatutário, trabalhista e especial).

Porém, o STF, na Reclamação n. 2.138, entendeu que o agente público político

sujeito ao crime de responsabilidade, previsto na Lei 1079/50, não se sujeita à improbidade

administrativa, devendo a ação penal ser proposta perante a Suprema Corte. Contudo, a

decisão proferida da referida Reclamação não possui efeito vinculante nem eficácia erga

omnes.

Além do agente público ímprobo, a Lei 8429/92, em seu artigo 3º também

responsabiliza o particular que tenha induzido, concorrido ou se beneficiado do ato, de forma

direta ou indireta.

Marcelo Alexandrino e Vicente Paulo (2012, p. 919) afirmam que o terceiro que não

se enquadre como agente público e cometa, sozinho, algum ilícito contra o Poder Público

poderá ser penalizado com fundamento nas legislações penais e civis, mas não com base na

Lei de Improbidade Administrativa. Vejamos:

Consoante se constata, uma pessoa que não seja agente público pode ter sua conduta

enquadrada na Lei 8429/1992 e sofrer sanções nela estabelecidas. Mas é interessante

observar que, isoladamente, essa pessoa não tem como praticar um ato de

improbidade administrativa.

Já em relação ao sujeito passivo dos atos de improbidade administrativa, que são as

pessoas atingidas pelas consequências de tais atos, pode-se falar em sujeito passivo mediato e

imediato. O mediato é o Estado, vez que a Lei de Improbidade Administrativa tem como

objetivo principal – porém, não exclusivo – a tutela do patrimônio público. O sujeito passivo

imediato são as pessoas jurídicas efetivamente afetadas pelos atos. Elas estão definidas no art.

1º, caput e parágrafo primeiro da Lei, a saber:

a) os órgãos da administração direta, indireta ou fundacional de qualquer dos

Poderes da União, dos Estados, do Distrito Federal e dos Municípios;

b) empresa incorporada ao patrimônio público ou de entidade para cuja criação ou

custeio o erário haja concorrido ou concorra com mais de cinquenta por cento do

patrimônio ou da receita anual;

c) entidade que receba subvenção, benefício ou incentivo, fiscal ou creditício, de

órgão público bem como daquelas para cuja criação ou custeio o erário haja

concorrido ou concorra com menos de cinquenta por cento do patrimônio ou da

22

receita anual, limitando-se, nestes casos, a sanção patrimonial à repercussão do

ilícito sobre a contribuição dos cofres públicos.

Resumidamente, sujeito passivo da improbidade administrativa é qualquer instituição

pública ou privada que tenha parte de recursos públicos em sua receita anual.

1.5 Sanções

A Constituição Federal, em seu artigo 37, §4º apontou um rol mínimo de sanções,

ficando a Lei 8.429/92 incumbida de ampliá-lo adequadamente a casa caso de improbidade

administrativa. O §4º do artigo 37 da Carta Magna mencionou apenas as seguintes sanções: a)

suspensão dos direitos políticos; b) perda da função pública; c) indisponibilidade de bens; d)

ressarcimento ao erário. Na Lei, as sanções estão previstas especificamente no artigo 12,

incisos I a III. Vejamos:

Art. 12. Independentemente das sanções penais, civis e administrativas previstas na

legislação específica, está o responsável pelo ato de improbidade sujeito às seguintes

cominações, que podem ser aplicadas isolada ou cumulativamente, de acordo com a

gravidade do fato:

I - na hipótese do art. 9°, perda dos bens ou valores acrescidos ilicitamente ao

patrimônio, ressarcimento integral do dano, quando houver, perda da função pública,

suspensão dos direitos políticos de oito a dez anos, pagamento de multa civil de até

três vezes o valor do acréscimo patrimonial e proibição de contratar com o Poder

Público ou receber benefícios ou incentivos fiscais ou creditícios, direta ou

indiretamente, ainda que por intermédio de pessoa jurídica da qual seja sócio

majoritário, pelo prazo de dez anos;

II - na hipótese do art. 10, ressarcimento integral do dano, perda dos bens ou valores

acrescidos ilicitamente ao patrimônio, se concorrer esta circunstância, perda da função

pública, suspensão dos direitos políticos de cinco a oito anos, pagamento de multa

civil de até duas vezes o valor do dano e proibição de contratar com o Poder Público

ou receber benefícios ou incentivos fiscais ou creditícios, direta ou indiretamente,

ainda que por intermédio de pessoa jurídica da qual seja sócio majoritário, pelo prazo

de cinco anos;

III - na hipótese do art. 11, ressarcimento integral do dano, se houver, perda da função

pública, suspensão dos direitos políticos de três a cinco anos, pagamento de multa

civil de até cem vezes o valor da remuneração percebida pelo agente e proibição de

contratar com o Poder Público ou receber benefícios ou incentivos fiscais ou

creditícios, direta ou indiretamente, ainda que por intermédio de pessoa jurídica da

qual seja sócio majoritário, pelo prazo de três anos.

Parágrafo único. Na fixação das penas previstas nesta lei o juiz levará em conta a

extensão do dano causado, assim como o proveito patrimonial obtido pelo agente.

Além de aludir às penalidades descritas no texto constitucional, previu também

outras medidas, tais como a perda dos bens ou valores acrescidos ilicitamente ao patrimônio

(hipótese do artigo 9º), o pagamento de multa civil e a proibição de contratar com o Poder

23

Público ou receber benefícios ou incentivos fiscais ou creditícios, direta ou indiretamente,

ainda que por intermédio de pessoa jurídica da qual seja sócio majoritário. Vale ainda dizer

que, para cada espécie de improbidade há suas sanções específicas, de modo que o inciso I é

aplicado no caso de enriquecimento ilícito, o inciso II recai sobre os atos que causem danos ao

erário público e o inciso III emprega sanções aplicáveis no caso de violação a princípios da

Administração Pública.

A propósito, Maria Sylvia Zanella Di Pietro, Marcelo Alexandrino e Vicente Paulo

elucidam o equívoco do legislador constituinte ao elencar a indisponibilidade de bens entre as

demais sanções aplicáveis ao autor ímprobo.

Nem todas as consequências estabelecidas na Lei 8.429/92 para os atos de

improbidade são penalidades. A indisponibilidade dos bens, por exemplo, é uma

medida de natureza cautelar, que tem a finalidade, não de sancionar alguém, e sim

de assegurar que a pessoa sob investigação não venha, eventualmente, a frustrar uma

futura execução, por exemplo, transferindo fraudulentamente seus bens a terceiros

(ALEXANDRINO; PAULO, 2012, p. 920).

Note-se que o dispositivo constitucional, ao indicar as medidas cabíveis, não se

refere a elas como sanções. E, na realidade, nem todas elas tem essa natureza. É o

caso da indisponibilidade dos bens, que tem nítido caráter preventivo, já que tem por

objetivo acautelar os interesses do erário durante a apuração dos fatos, evitando a

dilapidação, a transferência ou ocultação dos bens, que tornariam impossível o

ressarcimento do dano (DI PIETRO, 2007, p. 763).

Destaque-se, outrossim, que as penalidades impostas pela Lei de Improbidade tem

natureza administrativa, civil, política e não criminal. Com efeito, Wallace Paiva Martins

Junior (2002, p. 296), como será exposto pormenorizadamente em tópico específico, sustenta

que é possível a cumulação de sanções previstas nos incisos do art. 12 da Lei 8.429/92 contra

um único fato violador de mais de uma espécie de improbidade administrativa. Ao contrário

disso, Alexandre de Moraes (2002 apud CARVALHO FILHO, 2008, p. 1003) defende que

não há a possibilidade de cumular as penalidades, pois existem consequências totalmente

diferentes de atos de improbidade administrativa, havendo uma necessidade de dosimetria da

sanção.

Entretanto, as sanções são cominadas independentemente de outras sanções. Isso

quer dizer que se existir violações simultâneas a normas de distinta natureza, sofrerá o sujeito

ativo do ato ímprobo tantas penalidades quantas forem as transgressões (artigo 12, caput). O

aspecto sobre a cumulação de sanções e a independência entre as instâncias civil, penal e

administrativa será detalhadamente abordado no próximo capítulo.

24

II – NATUREZA JURÍDICA DOS ATOS DE IMPROBIDADE

ADMINISTRATIVA

2.1 Natureza Civil

Definir a natureza jurídica de qualquer instituto jurídico implica em especificar o

ramo do Direito a que ele faz parte.

Há muita divergência na doutrina e na jurisprudência sobre a natureza jurídica dos

atos de improbidade administrativa. No entanto, é preponderante o entendimento de que tais

atos são de natureza extrapenal, tendo suas sanções caráter civil. Até mesmo a Constituição

Federal, no artigo 37, § 4º, elucida que as punições pelos atos de improbidade administrativa

serão executadas “sem prejuízo da ação penal cabível”.

Nesse sentido, a posição mais razoável é a de Maria Sylvia Zanella Di Pietro (2007,

p. 751). Veja-se:

A natureza das medidas previstas no dispositivo constitucional está a indicar que a

improbidade administrativa, embora possa ter consequências na esfera criminal, com

a concomitante instauração de processo criminal (se for o caso) e na esfera

administrativa (com a perda da função pública e a instauração de processo

administrativo concomitante) caracteriza um ilícito de natureza civil e política,

porque pode implicar suspensão dos direitos políticos, a indisponibilidade dos bens e

o ressarcimento dos danos causados ao erário. Reforça a ideia de natureza civil e

política das medidas sancionatórias o fato de poderem ser aplicadas a particulares,

que não se enquadram no conceito de servidores ou de agente públicos e sobre os

quais a Administração Pública não poderia exercer poder disciplinar.

Vários são os fundamentos para afastar a natureza penal dos atos de improbidade

administrativa.

Primeiramente, deve ser relembrado que as situações elencadas nos respectivos

incisos dos artigos 9º, 10 e 11 da Lei 8.429/92 são meramente exemplificativas, não violando,

nesse caso, o princípio da reserva legal estabelecido no artigo 5º, inciso XXXIX da

Constituição Federal, que diz: “Não haverá crime sem lei anterior que o defina, nem pena sem

prévia cominação legal”.Com efeito, as infrações penais são dotadas de taxatividade, devendo

ser bem elaboradas, de modo que sejam claras, certas e precisas.

O saudoso professor Luiz Luisi (1991, p.18), com acerto, ensina:

25

O postulado em causa expressa a exigência de que as leis penais, especialmente as

de natureza incriminadora, sejam claras e mais possível certas e precisas. Trata-se de

um postulado dirigido ao legislador vetando ao mesmo a elaboração de tipos penais

com a utilização de expressões ambíguas, equívocas e vagas de modo a ensejar

diferentes e mesmo contrastes de entendimentos. O princípio da determinação

taxativa preside, portanto, a formulação da lei penal, a exigir qualificação e

competência do legislador, e o uso por este de técnica correta e de uma linguagem

rigorosa e uniforme.

Em segundo lugar, como já dito neste tópico, a própria Constituição Federal de 1988

contemplou que as sanções preconizadas (suspensão dos direitos políticos, perda da função

pública, indisponibilidade dos bens e ressarcimento ao erário) serão aplicadas “sem prejuízo

da ação penal cabível”. A LIA, em seu artigo 12 reafirma a independência da ação de

improbidade ao dispor: “independentemente das sanções penais, civis e administrativas (...)”.

Isso quer dizer que o legislador constituinte diferenciou claramente as infrações a fim de

instituir uma via de julgamento apropriada para o ato de improbidade administrativa. “É

perceptível, no entanto, que o legislador não criou uma instância jurisdicional específica para

a ação de improbidade administrativa” (SOBRANE, 2010, p. 112). Assim, por não possuir

natureza penal, é invocada a jurisdição civil.

Outro fundamento que faz reconhecer a natureza civil dos atos de improbidade

administrativa é a adoção da Ação Civil Pública (Lei 7.347/85) para apuração de tais atos.

Por último, segundo o Código Civil de 2002, aquele que causar prejuízo ao erário

tem o dever de ressarcir (artigo 927) e, aquele que enriquecer-se ilicitamente deverá restituir

aquilo que foi auferido indevidamente (artigo 884), sendo, portanto, atos puníveis no âmbito

civil.

A propósito, Alexandre de Moraes (2003, p. 2.648) assevera:

A natureza civil dos atos de improbidade administrativa decorre da redação

constitucional, que é bastante clara ao consagrar a independência da

responsabilidade civil por ato de improbidade administrativa e a possível

responsabilidade penal, derivadas da mesma conduta, ao utilizar a fórmula „sem

prejuízo da ação penal cabível.

Portanto, o agente público, por exemplo, que, utilizando-se de seu cargo, apropria-se

ilicitamente de dinheiro público responderá, nos termos do art. 9º da Lei nº 8.429/92,

por ato de improbidade, sem prejuízo da responsabilidade penal por crime contra a

administração, prevista no Código Penal ou na legislação especial.

Desta forma, conclui-se que ilícito penal é a violação da ordem jurídica, cuja única

sanção é a pena. É o que dispõe o artigo 1º da Lei de Introdução ao Código Penal (Decreto-

Lei nº 3.914, de 09/12/1941): “Considera-se crime a infração penal a que a lei comina pena

(...)”. Assim, constata-se que pena é uma modalidade de sanção, a qual somente pode ser

26

aplicada em caso de cometimento de crime, e, como já salientado, os crimes devem estar

taxativamente elencados na legislação penal.

Uma questão interessante é saber se a sanção de perda da função pública e suspensão

dos direitos políticos desviam a natureza precipuamente civil dos atos ímprobos. A nosso ver,

a existência de sanções de natureza diversa do ilícito praticado não o deturpa, uma vez que a

natureza de um ilícito é determinada pelas características essenciais a ele e não pelas sanções

a ele cominadas.

No entanto, apesar de o preceito possuir natureza estritamente civil, alguns juristas

entendem:

É bem verdade que o ato de improbidade administrativa não se encaixa com

perfeição na definição de ato ilícito civil, tal como disciplinado no art. 186, e

seguintes, do Código Civil. Contudo, partindo-se do pressuposto de que o Direito,

enquanto ordenamento, é uno, sendo dividido em ramos ou disciplinas por uma

necessidade de sistematização, tem-se por estabelecido o marco inicial em sua

secção em dois grandes troncos: Direito Civil e Direito Penal. Poder-se-ia dizer, em

outros termos, Direito Penal e Direitos Não-Penais. Sob esse aspecto, a

descaracterização de um instituto como pertencente ao Direito Penal é bastante para

torná-lo civil (MALTA, 2013).

Ainda a respeito desse entendimento, isto é, afastando a natureza penal dos atos de

improbidade administrativa, é de grande relevância abordar o fato de que o Supremo Tribunal

Federal declarou inconstitucionais os §§1º e 2º do artigo 84 do Código de Processo Penal, ao

julgar a Ação Direta de Inconstitucionalidade 2797/DF.

Importante transcrever a redação desses dispositivos após modificação feita pela Lei

nº 10.628/02, que autoriza a prerrogativa de foro nas ações de improbidade administrativa:

Art. 84. A competência pela prerrogativa de função é do Supremo Tribunal Federal,

do Superior Tribunal de Justiça, dos Tribunais Regionais Federais e Tribunais de

Justiça dos Estados e do Distrito Federal, relativamente às pessoas que devam

responder perante eles por crimes comuns e de responsabilidade.

§ 1º A competência especial por prerrogativa de função, relativa a atos

administrativos do agente, prevalece ainda que o inquérito ou a ação judicial sejam

iniciados após a cessação do exercício da função pública.

§ 2º A ação de improbidade, de que trata a Lei n. 8.429, de 2 de junho de 1992,

será proposta perante o tribunal competente para processar e julgar

criminalmente o funcionário ou autoridade na hipótese de prerrogativa de foro

em razão do exercício de função pública, observado o disposto no § 1º. (g.n.)

À vista disso, o STF considerou inconstitucional atribuir prerrogativa de função para

a improbidade, negando, portanto, a natureza penal.

Guilherme de Souza Nucci (2012, p.270) também considera inconstitucional o §2º do

artigo 84 supracitado.

27

A norma, neste caso, é inconstitucional, pois cria-se o foro privilegiado, para ações

civis através de mera lei ordinária. Somente a Constituição pode estabelecer normas

que excepcionem o direito à igualdade perante a lei, aplicável a todos os brasileiros.

(…) Ademais, torna-se insustentável dar à ação de improbidade administrativa o

caráter penal, isto é, transformar à força o que é civil em matéria criminal, somente

para justificar o foro privilegiado. (…) Logo, as ações de improbidade

administrativa devem continuar a ser propostas no juízo cível apropriado de primeira

instância, sem qualquer foro privilegiado a qualquer autoridade.

Nesse diapasão, é certo que o ato de improbidade administrativa caracteriza ilícito

civil.

2.2 Natureza Político-administrativa

Antes de adentrarmos neste esse assunto, importante esclarecer que ato de

improbidade administrativa é diferente de crime de responsabilidade. Tanto é assim que o

primeiro acarreta sanção de natureza cível e o segundo infração de natureza político-

administrativa.

Crime de responsabilidade, regulamentado pela Lei n° 1.079/50, embora seja

denominado crime pela Constituição Federal, é um delito político-administrativo que serve

como mecanismo de responsabilização dos agentes políticos (Presidente da República,

Ministros de Estado, Advogado Geral da União, Prefeitos, Membros dos Tribunais de Contas,

Procurador Geral da República, Membros do Ministério Público, Ministros do STF, Juízes

Federais e Estaduais, entre outros) em razão da prática de atos contra a regularidade da função

pública.

Parte da doutrina diz que “os agentes políticos, precisamente porque não sujeitos a

qualquer hierarquia e ainda porque contam com regime jurídico especial, afastam-se do

sistema normativo da lei de improbidade administrativa. Raciocinar em sentido contrário seria

admitir flagrante violação à regra do ne bis in idem” (BIANCHINI; GOMES, 2008, p. 49).

Conforme a jurisprudência do STF, este afirmou “não serem todos os agentes

políticos que estão excluídos da aplicação da lei n° 8.429/92, mas somente aqueles que

possam cometer crimes de responsabilidade previstos na CF e na Lei n° 1.079/50” (GUEDES,

2013). Isso quer dizer que se um agente político estiver dentre os puníveis pela Lei 1.029 e

cometer ato que se enquadre tanto de improbidade como crime de responsabilidade, ele

somente será responsabilizado por este último.

28

Ao julgar a Reclamação 2.138, o Plenário do Supremo Tribunal Federal em decisão

por maioria de votos, explicitou que os agentes políticos, por serem regidos por

normas especiais de responsabilidade, inscritas no art. 102, I, 'c', da Constituição da

República de 1988, regulado pela Lei 1.079/50, não respondem por improbidade

administrativa com base no art. 37, § 4º, da CR/88, regulado pela Lei 8.429/92, mas

apenas por crime de responsabilidade perante o STF (SANTOS, 2013).

De outra forma, alguns juristas defendem a aplicação harmoniosa e concomitante da

Lei dos Crimes de Responsabilidade e da Lei de Improbidade Administrativa. Eles entendem

que os agentes políticos só são punidos por crime de responsabilidade se o ato estiver

tipificado na lei específica (Lei nº 1.079/50), pois se não estiver, será responsabilizado por ato

de improbidade administrativa (Lei nº 8.429/92). A esse respeito, Gustavo Senna Miranda

(2013) assevera: “preservar a possibilidade de incidência da Lei nº 8.429/1992 para todos

agentes políticos é fundamental para que se tenha o respeito ao princípio constitucional da

isonomia”.

Entretanto, outra posição doutrinária é no sentido da possibilidade da dupla

responsabilização dos agentes políticos. Vejamos:

Os denominados crimes de responsabilidade não se confundem com os crimes

comuns e com outros ilícitos de natureza extrapenal, como os atos de improbidade

administrativa, sendo, assim, possível a tramitação de processos simultâneos pelo

mesmo fato que importe em responsabilização civil, por crime de responsabilidade e

por crime comum, não havendo que falar em dupla punição (GUEDES, 2013).

Desse modo, por todo o exposto, a natureza político-administrativa é inerente aos

crimes de responsabilidade, ao passo que os atos de improbidade administrativa possuem

natureza cível.

2.3 Natureza Penal

Embora a grande maioria dos doutrinadores e julgadores defenderem a natureza civil

das sanções previstas na Lei de Improbidade, existem posicionamentos que apontam para a

natureza penal dessas sanções. Muitos são os argumentos para esse entendimento, mas em

resumo, pode-se dizer que se um agente público for condenado por improbidade

administrativa, o mesmo é taxado de desonesto e corrupto, e isso atinge seu “status

dignitatis”.

29

Em verdade, ao escrever um artigo sobre esse tema e sustentar a posição de que as

sanções de improbidade são de natureza penal, a Juíza Federal Giovana Guimarães Cortez

(2012) assevera:

A responsabilização por improbidade administrativa não guarda relação com a

noção de responsabilidade civil desenvolvida no âmbito do direito privado, a qual é

voltada primordialmente à reparação de um dano, que, aliás, pode, em algumas

situações, ser causado até mesmo por um ato lícito e ainda assim haverá o dever de

indenizar. De outro lado, a imposição das sanções previstas na Lei de Improbidade

pressupõe ilicitude e imoralidade, mas prescinde de dano, ex vi dos artigos 9º e 11,

sendo, portanto, expressão do poder sancionador do Estado.

No mesmo sentido, Marçal Justen Filho (2006, p. 705-706) aponta:

A Lei de Improbidade Administrativa trata-se de um instituto que conjuga princípios

e regras de direito civil, de direito administrativo, de direito penal e de direito

constitucional” destacando existir “uma forte carga penal, uma vez que as sanções

tem cunho punitivo, traduzindo a repressão a condutas reputadas como dotadas da

mais elevada gravidade, que compreendem inclusive a indisponibilidade

patrimonial.

Dessa forma, na prática de atos de improbidade, é de se notar, pela leitura do §4º do

artigo 37 da Constituição Federal, que as punições cabíveis são mais abrangentes do que as

oriundas da responsabilidade civil.

É comum, nesse passo, a defesa da existência de uma associação entre o ato de

improbidade e os crimes de responsabilidade praticados contra a probidade na

administração. O Supremo Tribunal Federal já se manifestou nesta direção, valendo

citar a opinião do Ministro Maurício Corrêa, entoada no julgamento da Reclamação

nº 2.138, segundo a qual “não há como afastar-se da conclusão de que as

consequências legais decorrentes da condenação pela prática de atos de

improbidade, especialmente no ponto em que determinada a perda da função

pública, a suspensão dos direitos políticos, a proibição de contratar com entes

estatais, receber oficialmente incentivos e benefícios fiscais ou creditícios, sugerem

o acentuado conteúdo penal da espécie, paralelamente à natureza civil de ação

reparatória de danos supostamente causados ao erário. Em consequência disso,

tenho como correta a afirmação de que „sob a roupagem de „ação civil de

improbidade‟, o legislador acabou por elencar, na Lei nº 8.429, uma série de delitos

que, teoricamente, seriam crimes de responsabilidade e não crimes comuns‟, como

enfatizado por Gilmar Mendes, citando Ives Granda da Silva em decisão similar a

ora examinada, proferida na Reclamação 2186” (MALTA, 2013).

Diante de tais ponderações, os autores que defendem essa natureza jurídica das

sanções contra atos ímprobos, verificam que a aplicação do Direito Penal às sanções descritas

na Constituição Federal de 1988 e na Lei n° 8.429/92 revela-se como a que mais se adequa ao

caráter extremamente punitivo dos atos de improbidade administrativa (MALTA, 2013).

Portanto, é notório que boa parte dos juristas que adotam a natureza penal dos atos de

improbidade administrativa tem por objetivo tão-somente mascarar a verdadeira intenção: que

é o de assegurar o foro por prerrogativa de função para aqueles agentes que ostentam tal

30

prerrogativa em matéria criminal, de modo a justificar leis imorais e inconstitucionais

(MIRANDA, 2013).

Finalmente, ante a complexidade em classificar a improbidade administrativa em um

dos campos de responsabilidade, há de se concluir no sentido de que a improbidade

administrativa constitui natureza cível de responsabilidade, vez que essa é a posição da

maioria da doutrina e jurisprudência.

2.4 Independência entre as instâncias e aplicação cumulativa das sanções

A responsabilização por ato de improbidade administrativa ocorre de forma

independente às demais sanções penais, civis e administrativas.

A Lei 8.429/92, no seu art. 12, deixa bem claro esse postulado, ao dispor que

“independente das sanções penais, civis e administrativas previstas na legislação específica,

está o responsável pelo ato de improbidade sujeito às seguintes cominações: (...)”.

A respeito da autonomia de cada instância, Pedro Roberto Decomain (2007, p.203)

comenta:

A imposição das sanções previstas pelo art. 12 da Lei nº 8.429/92 acontecerá

independentemente de eventual punição administrativa do agente público, ou da

imposição a ele de sanções penais. Não apenas aquele artigo assim o afirma

textualmente, como também se cuida de decorrência do princípio da independência

das instâncias civil, penal e administrativa.

É o que bem sintetiza Fábio Medina Osório (2007, p. 229):

Havendo um fato unitário, que receba simultânea incidência de normas penais e de

direito administrativo, segue-se que tal fato será regulamentado como ilícito penal, o

que não equivale a dizer que exclui a regulamentação da Lei de Improbidade

Administrativa. De qualquer sorte, a improbidade enseja a incidência simultânea de

vários ordenamentos repressivos, ante a gravidade dessa patologia. As ações podem

ser ajuizadas simultaneamente, portanto, respeitando-se os direitos de defesa, sem

falar nas ações indenizatórias, que integram o aspecto do direito das

responsabilidades, em que aninham medidas não-sancionatórias.

No mesmo sentido, Maria Sylvia Zanella Di Pietro (2007, p.752-753):

Consoante já assinalado, os atos de improbidade estão definidos nos artigos 9º, 10 e

11 da Lei nº 8.429/92. Muitos deles podem corresponder a crimes definidos na

legislação penal e as infrações administrativas definidas nos Estatutos dos

Servidores Públicos. Nesse caso, nada impede a instauração de processos nas três

instâncias, administrativa, civil e criminal. A primeira vai apurar o ilícito

administrativo segundo as normas estabelecidas no Estatuto funcional; a segunda vai

apurar a improbidade administrativa e aplicar as sanções previstas na Lei nº

31

8.429/92; e a terceira vai apurar o ilícito penal segundo as normas do Código de

Processo Penal.

Desta forma, sintetiza-se que o mesmo fato pode ensejar a responsabilização do

agente público nas três esferas – penal, civil e administrativa sem violar o princípio do non bis

in idem.

Entretanto, importante esclarecer que, excepcionalmente, a decisão da esfera penal

pode refletir nas demais esferas. É o que acontece na absolvição criminal pela inexistência

material do fato ou se julgar provado que aquele agente público não foi seu autor, conforme

prevê o artigo 386, incisos I e IV, do Código de Processo Penal. Tal absolvição criminal

implica também na absolvição no procedimento administrativo. Portanto, a absolvição do réu

por outros critérios não é empecilho para a punição disciplinar.

Ainda a respeito da independência entre as instâncias jurisdicionais, José dos Santos

Carvalho Filho (2008, p.1005) ensina que “tendo sido aplicada certa sanção de outra esfera,

idêntica à Lei de Improbidade, terá que respeitar o princípio do ne bis in idem”. Assim, se um

servidor já suportou uma pena de demissão em procedimento administrativo, não será

aplicada a sanção de perda do cargo em sentença proferida na ação de improbidade.

A questão da aplicação cumulativa das sanções previstas no art. 12 da LIA sempre

gerou muitas controvérsias na doutrina e na jurisprudência. Para muitos autores as

penalidades devem ser aplicadas em bloco, ou seja, em conjunto, cumulativamente,

concomitantemente. Esse é o posicionamento de Maria Sylvia Zanella Di Pietro, Wallace

Paiva Martins Junior, Pedro Roberto Decomain, entre outros.

Assim diz Maria Sylvia Di Pietro (2007, p. 764-765):

O ato de improbidade afeta ou pode afetar valores de natureza diversa. Com efeito, o

ato de improbidade afeta, em grande parte, o patrimônio público econômico-

financeiro; afeta o patrimônio público moral; afeta o interesse de toda a coletividade

em que a honestidade e a moralidade prevaleçam no trato da coisa pública; afeta a

disciplina da Administração Pública. Ora, se valores de natureza diversa são

atingidos, é perfeitamente aceitável que algumas ou todas as penalidades sejam

aplicadas concomitantemente.

Wallace Paiva Martins Junior (2002, p. 296, 305-306) explana:

É possível a cumulação dos fundamentos jurídicos da demanda, se presentes num

mesmo fato atos que importem improbidade de qualquer das espécies cogitadas nos

arts. 9º a 11 da Lei Federal n. 8.829/92. Um mesmo ato ou uma mesma série de atos

de improbidade administrativa pode comportar enriquecimento ilícito, lesão ao

erário e atentado aos princípios da Administração Pública.

(...)

As sanções são cumulativas justamente para censurar gravemente a improbidade

administrativa, restringindo-se a discricionariedade do juiz ao prazo e à base de

cálculo das sanções variáveis. Se as sanções fossem alternativas, não estariam

32

previstas em três incisos, cada qual se referindo a uma espécie de improbidade, com

variação apenas no quantum e no prazo.

No mesmo sentido, Pedro Roberto Decomain (2007, p. 214):

Embora a maioria dos autores não comungue desse pensamento, entende-se, com o

máximo respeito, que todas as penas previstas pelos incisos do art. 12 deve ser

cumulativamente aplicadas. Não há espaço para discricionariedade nesse ponto.

Acredita-se não seja possível aplique o magistrado ao autor do ato de improbidade

administrativa ou ao seu beneficiário alguma ou algumas das sanções, deixando de

impor outras. Todas devem ser aplicadas.

Aliás, no próprio texto constitucional, §4º do art. 37, inexiste expressão que permita

concluir que alguma das sanções ali previstas possa deixar de ser aplicada. A expressão

“importarão” utilizada nesse dispositivo é de inquestionável caráter coercitivo. Veja-se: “os

atos de improbidade administrativa importarão a suspensão dos direitos políticos, a perda da

função pública, a indisponibilidade dos bens e o ressarcimento ao Erário, na forma e gradação

prevista em lei, sem prejuízo da ação penal cabível”.

Esse parágrafo somente remeteu à lei ordinária o modo como as sanções seriam

aplicadas e o seu montante, isto é, a competência e o procedimento a ser analisado e ainda a

duração da penalidade de suspensão dos direitos políticos.

Em contrapartida, há posicionamentos que apontam para o afastamento da imposição

das penas em conjunto, competindo ao poder Judiciário graduar as penas previstas na Lei de

Improbidade de acordo com critérios de proporcionalidade e razoabilidade. Nessa percepção,

pondera Marcelo Figueiredo (2009, p. 135): “De fato, é de se afastar a possibilidade de

aplicação conjunta das penas em bloco, obrigatoriamente. É dizer, há margem de manobra

para o juiz, de acordo com o caso concreto, aplicar as penas, dentre as cominadas, isolada ou

cumulativamente.”

O mesmo autor ainda afirma que:

Fere a lógica jurídica e a razoabilidade punir-se com a perda do cargo, suspensão de

direitos políticos de 5 a 10 anos, servidor que, mediante conduta culposa (v.g., erro

material involuntário comprovado), conclui indevido o processo licitatório. Poder-

se-ia cogitar de eventual ressarcimento de dano (se houver) e multa; nada mais.

José dos Santos Carvalho Filho (2008, p.1004) também tem esse pensamento ao

expor que:

As condutas de improbidade são de tal modo amplas e variam numa dimensão tão

extensa entre os marcos de grande e pequena gravidade, que não se poderia engessar

o juiz, obrigando-o a aplicar as sanções de modo cumulativo. Tal entendimento, a

nosso ver, ofende o princípio da razoabilidade, pois que permitiria a aplicação de

sanção gravíssima (como a suspensão de direitos políticos) para condutas sem maior

33

gravidade (por exemplo, a de negar publicidade aos direitos oficiais). Ao juiz,

portanto, deve caber proceder à limitação sancionatória em cada caso.

Vejamos, por oportuno, que a jurisprudência do Superior Tribunal de Justiça afasta a

aplicação das penas em conjunto:

PROCESSUAL CIVIL. ADMINISTRATIVO. RECURSO ESPECIAL.

IMPROBIDADE ADMINISTRATIVA. APLICAÇÃO CUMULATIVA DAS

PENALIDADES PREVISTAS NO ART. 12 DA LEI 8.429/92. INADEQUAÇÃO.

NECESSÁRIA OBSERVÂNCIA DOS PRINCÍPIOS DA RAZOABILIDADE E

PROPORCIONALIDADE. PRECEDENTES DO STJ. RECURSO ESPECIAL

DESPROVIDO.128.4291. Na hipótese examinada, o Ministério Público do Estado

do Rio Grande do Sul ajuizou ação civil pública por ato de improbidade

administrativa contra Luiz Carlos Heinze (Prefeito do Município de São Borja/RS),

ora recorrido, com fundamento no art. 11, I, da Lei 8.429/92, em face de desvio de

finalidade de verba orçamentária. Por ocasião da sentença, o ilustre magistrado, após

reconhecer a configuração de ato de improbidade administrativa, aplicou pena de

multa, afirmando que "há de levar em conta a ausência de prejuízo material pelo

desembolso do valor destinado à aquisição do veículo, resumindo-se ele (prejuízo)

na burla, que, ao final, não restou demonstrada se procedida de forma intencional ou

culposa" (fl. 179), a qual foi mantida pelo Tribunal de origem. O ora recorrente

interpôs recurso especial com fundamento na alínea a do permissivo constitucional,

no qual alega violação do art. 12, III, da Lei 8.429/92. Sustenta que, configurado ato

de improbidade administrativa, as penalidades previstas no referido artigo devem ser

aplicadas cumulativamente.11I8.42912III8.4292. A aplicação das penalidades

previstas no art. 12 da Lei 8.429/92 exige que o magistrado considere, no caso

concreto, "a extensão do dano causado, assim como o proveito patrimonial obtido

pelo agente" (conforme previsão expressa contida no parágrafo único do referido

artigo). Assim, é necessária a análise da razoabilidade e proporcionalidade em

relação à gravidade do ato de improbidade e à cominação das penalidades, as quais

não devem ser aplicadas, indistintamente, de maneira cumulativa.128.4293. Nesse

sentido, os seguintes precedentes: REsp 713.146/PR, 2ª Turma, Rel. Min. Eliana

Calmon, DJ de 22.3.2007, p. 324; REsp 794.155/SP, 2ª Turma, Rel. Min. Castro

Meira, DJ de 4.9.2006, p. 252; REsp 825.673/MG, 1ª Turma, Rel. Min. Francisco

Falcão, DJ de 25.5.2006, p. 198; REsp 513.576/MG, 1ª Turma, Rel. p/ acórdão Min.

Teori Albino Zavascki, DJ de 6.3.2006, p. 164; REsp 300.184/SP, 2ª Turma, Rel.

Min. Franciulli Netto, DJ de 3.11.2003, p. 291; REsp 505.068/PR, 1ª Turma, Rel.

Min. Luiz Fux, DJ de 29.9.2003, p. 164. 4. Desprovimento do recurso

especial.:REsp 713.146/PR (626204 RS 2004/0013412-2, Relator: Ministra DENISE

ARRUDA, Data de Julgamento: 07/08/2007, T1 - PRIMEIRA TURMA, Data de

Publicação: DJ 06/09/2007 p. 194)

Outro aspecto diz respeito à possibilidade de, com uma única conduta, o agente

ofender simultaneamente os artigos 9º, 10 e 11 da Lei 8.429/92. Nesse caso, deverá ser

aplicado o princípio da subsunção, que diz que a sanção mais grave absorve a menos severa.

34

III – DO ELEMENTO SUBJETIVO NA IMPROBIDADE

ADMINISTRATIVA

3.1 Dolo e culpa

Antes de abordarmos a respeito do elemento subjetivo do dolo e da culpa para a

configuração dos atos de improbidade administrativa, é necessário relembrar o conceito e as

modalidades de improbidade, explanados no Capítulo I deste trabalho. Assim, a improbidade

administrativa é uma espécie de imoralidade, qualificada pela desonestidade do agente

público e também, como diz Fábio Medina Osório (2007, p.295), pela “inequívoca e

intolerável incompetência do agente público”, sendo, portanto, atos ilegais que devem ser

reprimidos pela sociedade. Atos estes que, segundo a Lei 8.429/92, podem importar

enriquecimento ilícito (art. 9º), lesão ao erário (art. 10) ou atentar contra os princípios da

Administração Pública (art. 11).

Desse modo, é imperioso para a responsabilização do agente público ímprobo, antes

da aplicação de qualquer tipo de sanção descrita na Lei de Improbidade, a análise de sua

conduta, a qual deve ser apurada sob o aspecto subjetivo, levando-se em conta os elementos

do dolo e da culpa. Só depois dessa análise individual, criteriosa e motivada pelo juiz, que

este poderá proceder à fixação da sanção.

A responsabilização do agente público, cuja conduta ocasionou um dano é subjetiva

por pelo menos dois motivos: falta de expressa previsão legal, haja vista que as hipóteses de

responsabilidade objetiva devem estar previstas expressamente e por comportar sanções

demasiadamente graves, cuja condenação pode atribuir ao agente a qualidade de corrupto e

desonesto.

Nesse sentido, Maria Sylvia Zanella Di Pietro (2007, p. 762) comenta:

A responsabilidade objetiva, além de ser admissível somente quando prevista

expressamente, destoa do sistema jurídico brasileiro, no que diz respeito à

responsabilidade do agente público, a começar pela própria norma contida no artigo

37, §6º, da Constituição, que consagra a responsabilidade objetiva do Estado por

danos causados a terceiros, mas preserva a responsabilidade subjetiva do agente

causador do dano.

Art. 37, § 6º/CF - As pessoas jurídicas de direito público e as de direito privado

prestadoras de serviços públicos responderão pelos danos que seus agentes, nessa

qualidade, causarem a terceiros, assegurado o direito de regresso contra o

responsável nos casos de dolo ou culpa. (g.n)

35

Entende-se, dessa forma, que o legislador, no artigo 37, § 6º, da Constituição de 1988

só exige o elemento subjetivo da culpa e do dolo para o direito de regresso do Estado perante

seus agentes públicos, não fazendo a mesma exigência para as pessoas jurídicas de direito

público e as de direito privado prestadoras de serviços públicos, que são, portanto,

responsáveis independentemente da presença de dolo ou culpa.

Vejamos, por oportuno, a observação de Fábio Medina Osório (2007, p. 436):

Todavia, creio que, ao adotar-se, na própria CF/88, a exigência de dolo ou culpa

para embasar a ação de regresso, se está a consagrar o respaldo para reconhecimento

do princípio da culpabilidade no campo punitivo, a partir de uma analogia com a

responsabilidade subjetiva e não objetiva do agente público para mero ressarcimento

ao erário. A responsabilidade deste se diferencia da responsabilidade objetiva do

Estado.

Partes de alguns acórdãos, julgados pela primeira Turma do Superior Tribunal de

Justiça, demonstram a necessidade da presença do elemento subjetivo do dolo ou da culpa

para a configuração de improbidade:

(...) a configuração de qualquer ato de improbidade administrativa exige a presença

do elemento subjetivo na conduta do agente público, pois não é admitida a

responsabilidade objetiva em face do atual sistema jurídico brasileiro,

principalmente considerando a gravidade das sanções contidas na Lei de

Improbidade Administrativa (LIA) (STJ, Primeira Turma, REsp 875.163-RS, Rel.

Min. Denise Arruda, J. 19.5.2009. Informativo nº 395).

“A jurisprudência desta Corte já se manifestou no sentido de que se faz necessária a

comprovação dos elementos subjetivos para que se repute uma conduta como

ímproba (dolo, nos casos dos artigos 11 e 9º e, ao menos, culpa, nos casos do artigo

10), afastando-se a possibilidade de punição com base tão somente na atuação do

mal administrador ou em supostas contrariedades aos ditames legais referentes à

licitação, visto que nosso ordenamento jurídico não admite a responsabilização

objetiva dos agentes públicos (STJ, Primeira Turma, REsp 997564 / SP, Rel. Min.

Benedito Gonçalves, J. 18.03.2010, DJe 25.03.2010).

Ao contrário do entendimento da primeira, a segunda Turma do STJ, em relação à

hipótese do art. 11 da LIA (violação aos princípios da Administração Pública) consagrava a

aplicação da responsabilidade objetiva, ou seja, configuração de improbidade administrativa

independentemente de dolo ou culpa. Para esse posicionamento, a inobservância do princípio

da legalidade configurava improbidade. Veja-se:

A lesão a princípios administrativos contida no art. 11 da Lei nº 8.429/92 não exige

dolo ou culpa na conduta do agente, nem prova da lesão ao erário público. Basta a

simples ilicitude ou imoralidade administrativa para restar configurado o ato de

improbidade. (STJ, Segunda Turma, REsp 826678 / GO, Rel. Min. Castro Meira, J.

05.10.2006, DJ 23.10.2006).

36

Importante esclarecer que esses precedentes, nos quais o STJ consagrava a

possibilidade de responsabilidade objetiva para os atos descritos no artigo 11 foi superada

pelo atual entendimento da Corte. Veja o seguinte julgado atualizado:

ADMINISTRATIVO. IMPROBIDADE ADMINISTRATIVA. SUPOSTA

NEGATIVA DE PRESTAÇÃO JURISDICIONAL. INOCORRÊNCIA. INICIAL

FUNDADA NA MERA ILEGALIDADE DO ATO IMPUGNADO.

NECESSIDADE DE DEMONSTRAÇÃO DO ELEMENTO SUBJETIVO DA

CONDUTA. JURISPRUDÊNCIA PACIFICADA DO STJ. AGRAVO

REGIMENTAL A QUE SE PEGA PROVIMENTO (AgRg no AG 1339336/MG,

Rel. Ministro TEORI ALBINO ZAVASKI, PRIMEIRA TURMA, julgado em

03.03.2011, DJE 16.03.2011). (g.n.)

Dito isso, imprescindível examinar o conceito de dolo e culpa importados do Direito

Penal.

Segundo Julio Fabbrini Mirabete (2008, p. 130) “pode-se definir dolo como a

consciência e a vontade na realização da conduta típica, ou a vontade da ação orientada para a

realização do tipo”. Da mesma forma, Fábio Medina Osório, citado por Isabela Giglio

Figueiredo (2010, p.176) ensina que:

Dolo é a consciência e vontade de cometer infração típica, o que pode significar a

realização de uma conduta típica, sempre observado o princípio geral de que

especialmente aos agentes públicos não é dado alegar o desconhecimento das leis,

situação que, como se sabe, tampouco é racionalmente considerada. (...) O dolo é o

caminho intencional percorrido pelo agente. A intenção pressupõe consciência.

Ademais, o professor Damásio E. de Jesus (1995, p. 247), comenta:

Para que ocorra o dolo é necessário que o agente tenha consciência do

comportamento positivo ou negativo que está realizando e do resultado típico. Em

segundo lugar, é preciso que sua mente perceba que da conduta pode derivar o

resultado, que há ligação de causa e efeito entre eles. Por último, o dolo requer

vontade de concretizar o comportamento e causar o resultado.