Embed Size (px)

Citation preview

AMBIENTE TRIBUTÁRIO

NO BRASIL

INTRODUÇÃO

O sistema tributário brasileiro apresenta dois graves problemas: a complexidade da legislação e a alta carga tributária. Ambos afetam diretamente a vida empresarial, seja no cumprimento da obrigação tributária, obrigando as empresas a ter um verdadeiro exército para o correto cumprimento das obrigações, seja no pesado encargo no pagamento dos tributos.

O objetivo de nosso encontro é discutir com as empresas os principais problemas enfrentados, tais como a complexidade, a guerra fiscal, o simples nacional e a substituição tributária, encontrando alternativas de minimizar os impactos tributários e atualizando os empresários sobre o andamento da reforma tributária e seus desdobramentos, principalmente em relação ao ICMS (redução de alíquotas, unanimidade do CONFAZ e convalidação dos incentivos fiscais).

Honda Estevão Advogados - Avenida Paulista, 475 - 3º Andar - 01311-908 - São Paulo - SP - Brasil

COMPLEXIDADE DO SISTEMA TRIBUTÁRIO

• Sistema tributário brasileiro: entrave ao desenvolvimento das relações comerciais no País

• Brasileiro já trabalhou mais de 151 dias até junho, apenas para o cumprimento das obrigações tributárias, de acordo com os dados do IBTP

• Banco Mundial – Brasil é o país de maior burocracia fiscal do mundo no ranking internacional – está nove vezes à frente da média mundial e atinge cerca de 2,6 mil horas por ano com a burocracia fiscal.

• Dados do último relatório Doing Business, mostra que de 185 países avaliados, o Brasil encontra-se em 156º lugar no item “Pagando Impostos” e em 130º lugar no quesito “Facilidade para fazer negócios”

• A cada dia útil são editadas 46 novas normas tributárias nos três níveis de administração. Só os municípios brasileiros respondem por mais de 60% desse volume

• Sistema regressivo

Honda Estevão Advogados - Avenida Paulista, 475 - 3º Andar - 01311-908 - São Paulo - SP - Brasil

COMPLEXIDADE DO SISTEMA TRIBUTÁRIO

• Obrigações tributárias complexas

• NFe, SPED FISCAL, SPED CONTÁBIL, FCONT

• Lei da Transparência (Lei nº 12.741/2012): obrigatoriedade de informar no documento fiscal ou equivalente os valores aproximados dos tributos federais, estaduais e municipais, cuja incidência influa na formação dos respectivos preços de venda ao consumidor final

• Obrigatoriedade: a partir do dia 8 de junho de 2014

• Início da fiscalização: 1º de janeiro de 2015

Honda Estevão Advogados - Avenida Paulista, 475 - 3º Andar - 01311-908 - São Paulo - SP - Brasil

DE OLHO NO IMPOSTO

Honda Estevão Advogados - Avenida Paulista, 475 - 3º Andar - 01311-908 - São Paulo - SP - Brasil

• Cupom Fiscal em conformidade com a Lei da Transparência:

Fonte: Instituto Brasileiro de Planejamento e Tributação (IBPT)

Honda Estevão Advogados - Avenida Paulista, 475 - 3º Andar - 01311-908 - São Paulo - SP - Brasil

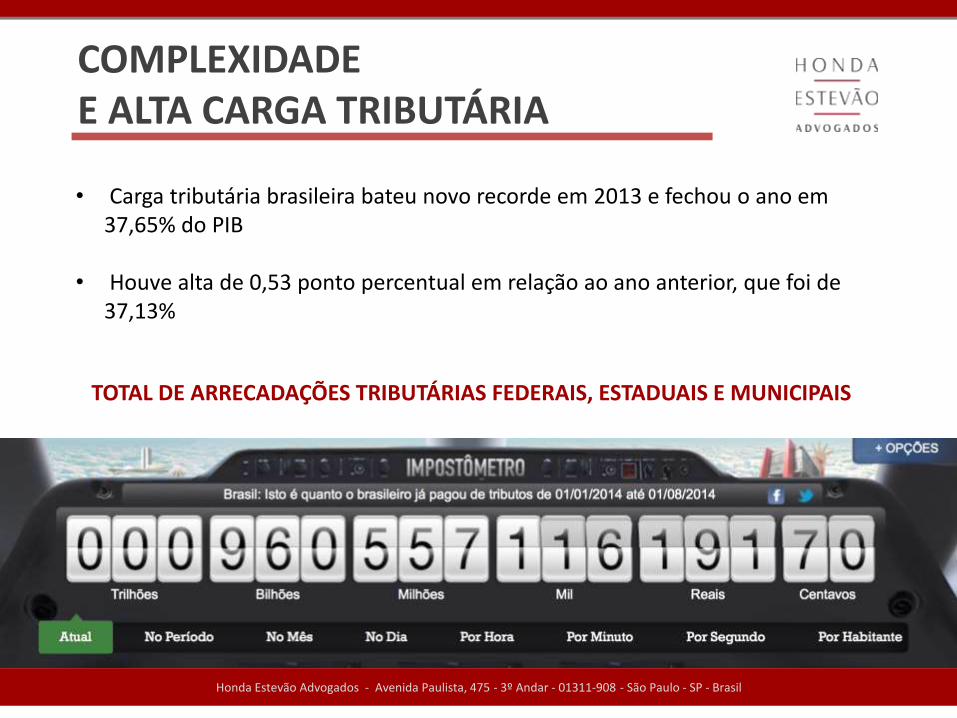

TOTAL DE ARRECADAÇÕES TRIBUTÁRIAS FEDERAIS, ESTADUAIS E MUNICIPAIS

COMPLEXIDADE E ALTA CARGA TRIBUTÁRIA

• Carga tributária brasileira bateu novo recorde em 2013 e fechou o ano em 37,65% do PIB

• Houve alta de 0,53 ponto percentual em relação ao ano anterior, que foi de

37,13%

Honda Estevão Advogados - Avenida Paulista, 475 - 3º Andar - 01311-908 - São Paulo - SP - Brasil

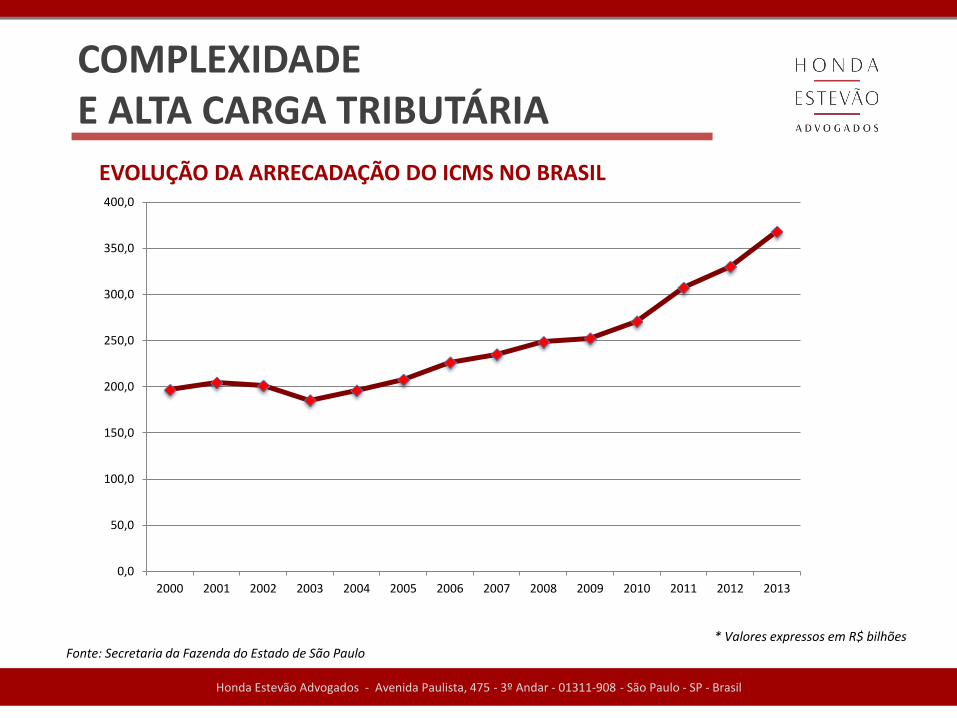

* Valores expressos em R$ bilhões Fonte: Secretaria da Fazenda do Estado de São Paulo

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

400,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

EVOLUÇÃO DA ARRECADAÇÃO DO ICMS NO BRASIL

COMPLEXIDADE E ALTA CARGA TRIBUTÁRIA

Honda Estevão Advogados - Avenida Paulista, 475 - 3º Andar - 01311-908 - São Paulo - SP - Brasil

ARRECADAÇÃO DO ICMS/SC COMÉRCIO VAREJISTA

COMPLEXIDADE E ALTA CARGA TRIBUTÁRIA

Honda Estevão Advogados - Avenida Paulista, 475 - 3º Andar - 01311-908 - São Paulo - SP - Brasil

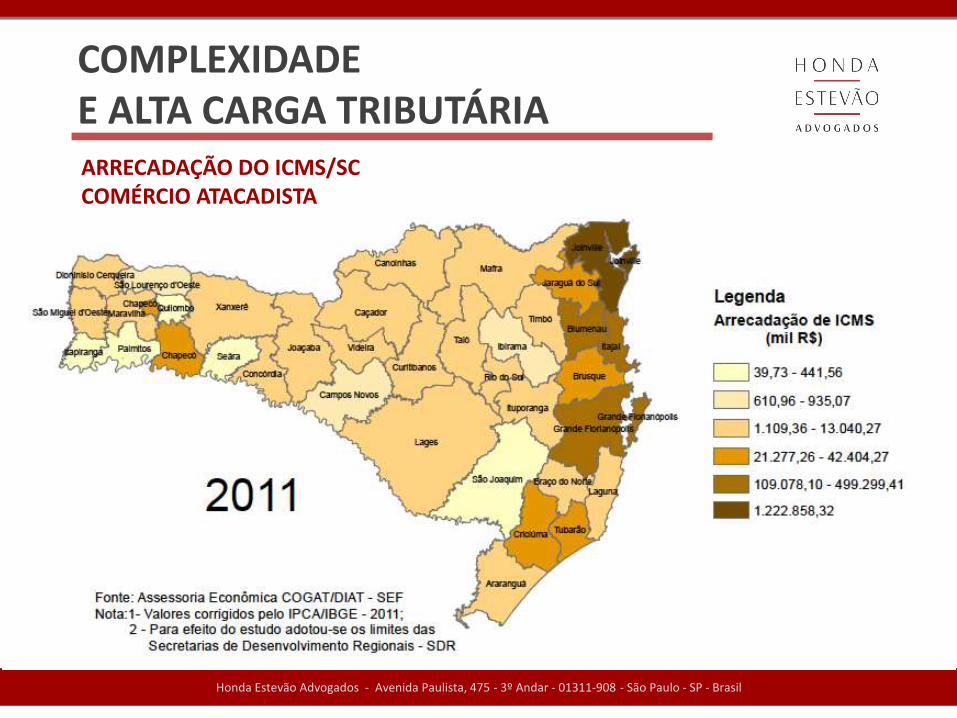

ARRECADAÇÃO DO ICMS/SC COMÉRCIO ATACADISTA

COMPLEXIDADE E ALTA CARGA TRIBUTÁRIA

SUBSTITUIÇÃO TRIBUTÁRIA

• Conceito: regime de arrecadação no qual a responsabilidade pelo seu recolhimento é atribuída a terceiro que tenha interesse com a atividade tributada

• Objetivos:

- Para os contribuintes: centralização do recolhimento do imposto devido por terceiros no contribuinte substituto

- Para o Fisco: simplificação do controle fiscal

• Deveria ser exceção

• Exemplos: cigarros, sorvetes, veículos

• Requisitos:

• Concentração industrial

• Dispersão do varejo

• 2011 – regras para todos os produtos – lei paulista

Honda Estevão Advogados - Avenida Paulista, 475 - 3º Andar - 01311-908 - São Paulo - SP - Brasil

• PROBLEMAS:

• MVA

• FALTA DE UNANIMIDADE NACIONAL

• PESO PARA O SIMPLES NACIONAL:

Honda Estevão Advogados - Avenida Paulista, 475 - 3º Andar - 01311-908 - São Paulo - SP - Brasil

SUBSTITUIÇÃO TRIBUTÁRIA

SIMPLES NACIONAL

• Veda a exigência de substituição tributária nas saídas promovidas pelas micro e pequenas empresas optantes do Simples Nacional.

• Objetivo do projeto inicial: retirar por completo a incidência da ST nas operações praticadas por empresas optantes pelo Simples Nacional;

• Substituição tributária tem mitigado sensivelmente os benefícios trazidos pelo regime diferenciado: carga tributária de pequenos empresários elevada em 700%.

• Projeto após emendas – setores excepcionados: empresas do SIMPLES continuarão devendo fazer a retenção do ICMS por substituição tributária.

• Necessidade de o tema ser disciplinado pelo Confaz, através de Convênio - deverão ser ouvidos os representantes dos segmentos econômicos envolvidos e o Comitê Gestor do Simples.

• Fase atual: após aprovação com Emendas, o projeto foi encaminhado à Câmara dos Deputados em 07 de maio de 2014, onde foi recebido com o nº 389/2014 e Regime de Tramitação Prioritário, com parecer favorável pela Mesa Diretora da Câmara e encaminhado às Comissões de Desenvolvimento Econômico, Indústria e Comercio; Finanças e Tributação; Constituição e Justiça e de Cidadania.

Honda Estevão Advogados - Avenida Paulista, 475 - 3º Andar - 01311-908 - São Paulo - SP - Brasil

PROJETO DE LEI DO SENADO (PLS) Nº 323/2010 (SENADOR ALFREDO COTAIT)

GUERRA FISCAL

• Guerra Fiscal: prática de atração de investimentos privados por entes federativos através da concessão de incentivos e benefícios fiscais de ICMS

• Resolução nº 22/89 do Senado Federal: 12% como regra geral e 7% nas saídas das regiões S/SE, exceto ES, para as regiões N, NE, CO e ES

• Lei Complementar nº 24/75 – concessão incentivos ou benefícios fiscais de ICMS:

• autorizados em Convênio e votação unânime dos Estados representados em reunião do CONFAZ

• Adins: revogação das normas perda de objeto

• PSV nº 69, STF: “Qualquer isenção, incentivo, redução de alíquota ou de base de cálculo, crédito presumido, dispensa de pagamento ou outro benefício fiscal relativo ao ICMS, concedido sem prévia aprovação em convênio celebrado no âmbito do Confaz, é inconstitucional.” >>> Reflexo: devolução do ICMS incentivado

Honda Estevão Advogados - Avenida Paulista, 475 - 3º Andar - 01311-908 - São Paulo - SP - Brasil

IMPACTO PARA O COMÉRCIO

Honda Estevão Advogados - Avenida Paulista, 475 - 3º Andar - 01311-908 - São Paulo - SP - Brasil

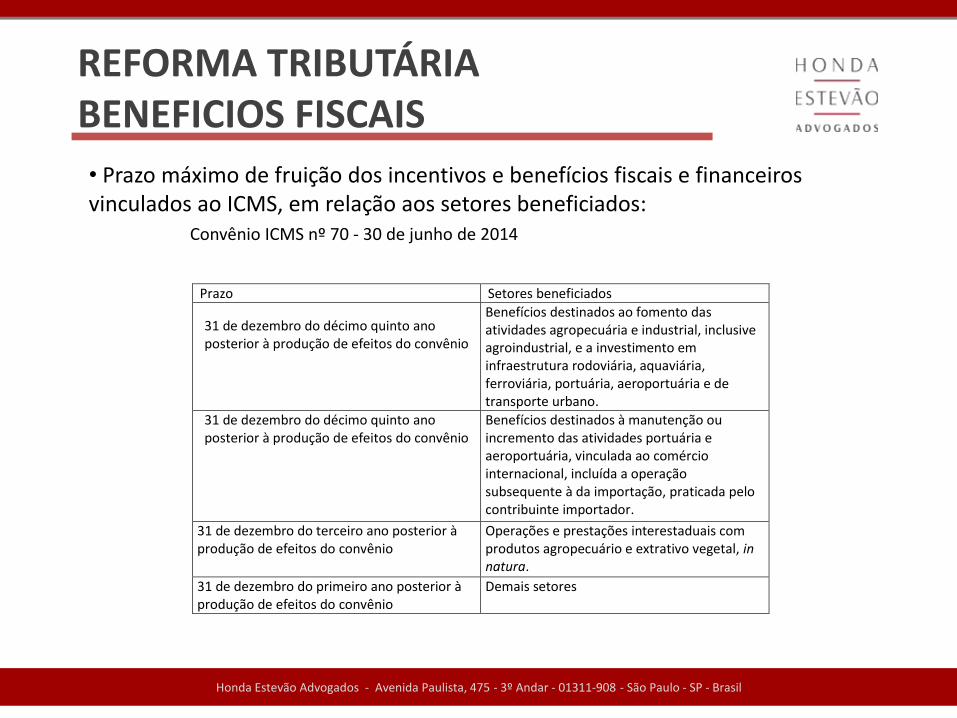

REFORMA TRIBUTÁRIA BENEFICIOS FISCAIS

Prazo Setores beneficiados

31 de dezembro do décimo quinto ano posterior à produção de efeitos do convênio

Benefícios destinados ao fomento das atividades agropecuária e industrial, inclusive agroindustrial, e a investimento em infraestrutura rodoviária, aquaviária, ferroviária, portuária, aeroportuária e de transporte urbano.

31 de dezembro do décimo quinto ano posterior à produção de efeitos do convênio

Benefícios destinados à manutenção ou incremento das atividades portuária e aeroportuária, vinculada ao comércio internacional, incluída a operação subsequente à da importação, praticada pelo contribuinte importador.

31 de dezembro do terceiro ano posterior à produção de efeitos do convênio

Operações e prestações interestaduais com produtos agropecuário e extrativo vegetal, in natura.

31 de dezembro do primeiro ano posterior à produção de efeitos do convênio

Demais setores

• Prazo máximo de fruição dos incentivos e benefícios fiscais e financeiros vinculados ao ICMS, em relação aos setores beneficiados: Convênio ICMS nº 70 - 30 de junho de 2014

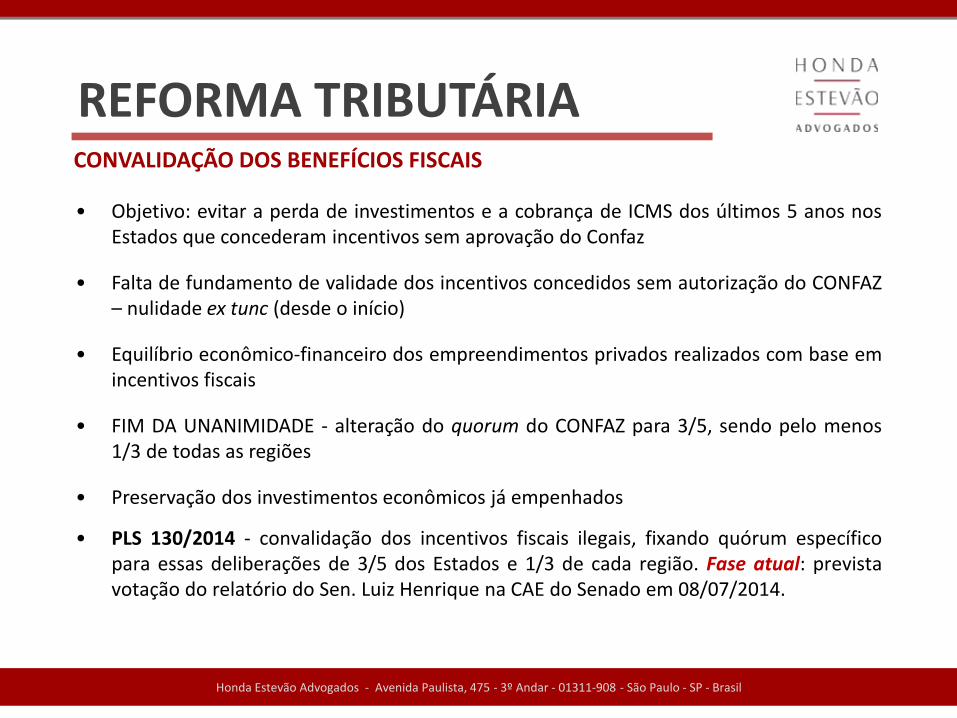

• Objetivo: evitar a perda de investimentos e a cobrança de ICMS dos últimos 5 anos nos Estados que concederam incentivos sem aprovação do Confaz

• Falta de fundamento de validade dos incentivos concedidos sem autorização do CONFAZ – nulidade ex tunc (desde o início)

• Equilíbrio econômico-financeiro dos empreendimentos privados realizados com base em incentivos fiscais

• FIM DA UNANIMIDADE - alteração do quorum do CONFAZ para 3/5, sendo pelo menos 1/3 de todas as regiões

• Preservação dos investimentos econômicos já empenhados

• PLS 130/2014 - convalidação dos incentivos fiscais ilegais, fixando quórum específico para essas deliberações de 3/5 dos Estados e 1/3 de cada região. Fase atual: prevista votação do relatório do Sen. Luiz Henrique na CAE do Senado em 08/07/2014.

Honda Estevão Advogados - Avenida Paulista, 475 - 3º Andar - 01311-908 - São Paulo - SP - Brasil

CONVALIDAÇÃO DOS BENEFÍCIOS FISCAIS

REFORMA TRIBUTÁRIA

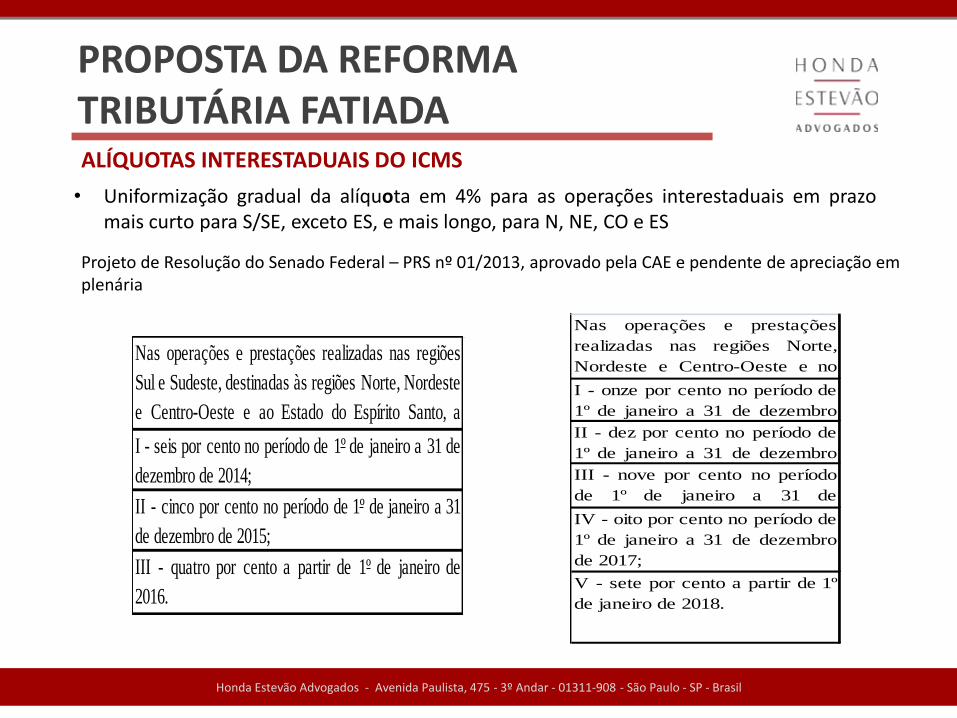

PROPOSTA DA REFORMA TRIBUTÁRIA FATIADA

• Uniformização gradual da alíquota em 4% para as operações interestaduais em prazo mais curto para S/SE, exceto ES, e mais longo, para N, NE, CO e ES

Honda Estevão Advogados - Avenida Paulista, 475 - 3º Andar - 01311-908 - São Paulo - SP - Brasil

Nas operações e prestações realizadas nas regiões

Sul e Sudeste, destinadas às regiões Norte, Nordeste

e Centro-Oeste e ao Estado do Espírito Santo, a

alíquota será de:I - seis por cento no período de 1º de janeiro a 31 de

dezembro de 2014;

II - cinco por cento no período de 1º de janeiro a 31

de dezembro de 2015;

III - quatro por cento a partir de 1º de janeiro de

2016.

Nas operações e prestações

realizadas nas regiões Norte,

Nordeste e Centro-Oeste e no

Estado do Espírito Santo, I - onze por cento no período de

1º de janeiro a 31 de dezembro

de 2014;II - dez por cento no período de

1º de janeiro a 31 de dezembro

de 2015;III - nove por cento no período

de 1º de janeiro a 31 de

dezembro de 2016;IV - oito por cento no período de

1º de janeiro a 31 de dezembro

de 2017;

V - sete por cento a partir de 1º

de janeiro de 2018.

ALÍQUOTAS INTERESTADUAIS DO ICMS

Projeto de Resolução do Senado Federal – PRS nº 01/2013, aprovado pela CAE e pendente de apreciação em plenária

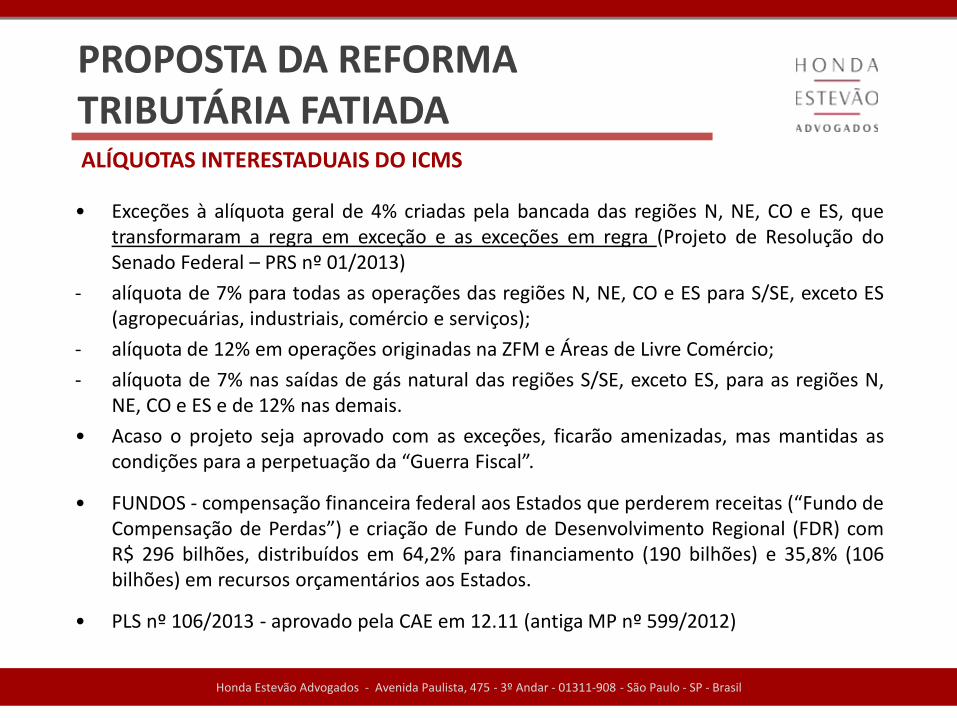

• Exceções à alíquota geral de 4% criadas pela bancada das regiões N, NE, CO e ES, que transformaram a regra em exceção e as exceções em regra (Projeto de Resolução do Senado Federal – PRS nº 01/2013)

- alíquota de 7% para todas as operações das regiões N, NE, CO e ES para S/SE, exceto ES (agropecuárias, industriais, comércio e serviços);

- alíquota de 12% em operações originadas na ZFM e Áreas de Livre Comércio;

- alíquota de 7% nas saídas de gás natural das regiões S/SE, exceto ES, para as regiões N, NE, CO e ES e de 12% nas demais.

• Acaso o projeto seja aprovado com as exceções, ficarão amenizadas, mas mantidas as condições para a perpetuação da “Guerra Fiscal”.

• FUNDOS - compensação financeira federal aos Estados que perderem receitas (“Fundo de Compensação de Perdas”) e criação de Fundo de Desenvolvimento Regional (FDR) com R$ 296 bilhões, distribuídos em 64,2% para financiamento (190 bilhões) e 35,8% (106 bilhões) em recursos orçamentários aos Estados.

• PLS nº 106/2013 - aprovado pela CAE em 12.11 (antiga MP nº 599/2012)

Honda Estevão Advogados - Avenida Paulista, 475 - 3º Andar - 01311-908 - São Paulo - SP - Brasil

ALÍQUOTAS INTERESTADUAIS DO ICMS

PROPOSTA DA REFORMA TRIBUTÁRIA FATIADA

Helcio Honda Sócio Fundador

+55 11 2149-0538 / 2149-0500 [email protected]

www.hondaestevao.com.br

OBRIGADO