Embed Size (px)

Citation preview

ANÁLISE DA VIABILIDADE

ECONÔMICO-FINANCEIRA DA

SUBSTITUIÇÃO DE CAMINHÕES

BETONEIRA EM UMA FÁBRICA

CONCRETEIRA

Vanessa Elionara Souza Ferreira (UFERSA )

Antonia Claudenice Pinheiro de Almeida (UFERSA )

Monaliza Ferreira Rodrigues de Paula (UFERSA )

Cristiane de Mesquita Tabosa (UFERSA )

Em virtude da ascendência do mercado civil, as construções têm

contribuído para o aumento na demanda por concreto. E não

diferentemente das outras organizações, as fábricas de concreto são

empresas que também têm seu foco no lucro, e consequentemente,

buscam melhores caminhos para a diminuição dos custos em seu

processo produtivo. A Engenharia Econômica mostra-se então, como

instrumento estratégico para as empresas, pois têm o intuito de

auxiliar os gestores na tomada de decisão referente aos gastos

relacionados às suas atividades. Dentro desse contexto, o referente

artigo propôs a utilização de um método denominado Custo Anual

Uniforme Equivalente (CAUE), o qual analisa a viabilidade

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

2

econômico-financeira de substituição de equipamentos, que no caso em

questão, será a substituição do caminhão. A análise do CAUE

juntamente com a análise do Fluxo de Caixa Livre (FCL) mostra como

as técnicas da Engenharia Econômica ajudam o gestor na escolha da

melhor alternativa.

Palavras-chaves: Análise de viabilidade, CAUE, FCL, substituição de

equipamentos

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

3

1. Introdução

Nos últimos anos tem se tornado cada vez mais visível as facilidades de construção, vendas e

financiamento de imóveis, em decorrência do crescimento no setor da construção civil do

Brasil. Segundo a Sinduscon – SP, a construção civil no Brasil poderá crescer entre 3,5% e

4% em 2013 (EXAME, 2012). O crescimento do setor consequentemente provocou o

aumento na demanda dos insumos inerentes a tal mercado, entre os quais o de concreto,

presente na maioria das construções.

Dado a elevação da demanda, os gestores necessitam de uma gestão eficiente de seus recursos

para manter-se competitiva no mercado e aumentar a confiabilidade de seus processos, uma

vez que deixar o cliente satisfeito tem sido a chave para a consolidação do nome da empresa.

No que se refere a gerenciamento de recursos, um aspecto importante que deve ser sempre

observado é o estado dos equipamentos. No caso de qualquer processo produtivo o alto grau

de depreciação de seus recursos transformadores pode incorrer em diversos custos, como

manutenção frequente, e redução da eficiência dos equipamentos, comprometendo a

qualidade do sistema.

O presente estudo foi aplicado em uma fábrica de concreto, localizada em uma cidade do

oeste potiguar, que enfrenta problemas relacionados à entrega de concreto devido as

constantes paradas para manutenção preventiva. Devido aos problemas enfrentados pela

empresa com relação ao alto grau de depreciação de seus caminhões betoneiras, foi realizada

uma avaliação econômico-financeira direcionada a substituição desses equipamentos,

analisando duas possibilidades de substituição.

2. Referencial bibliográfico

Para realizar a análise da viabilidade econômica financeira da empresa concreteira, foi

utilizado o método do Custo Anual Uniforme Equivalente (CAUE) ou Custo Anual

Equivalente (CAE), pois o mesmo considera a distribuição uniforme dos diferentes tipos de

custos ao longo do tempo, usando as entradas e saídas de caixa, podendo ser empregado

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

4

quando se deseja comparar investimentos que apresentam benefícios equivalentes.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

5

2.1. Análise de investimentos

Para garantir sua permanência competitiva no mercado, os diversos empreendimentos

precisam rotineiramente implementar tomadas de decisões que venham a otimizar a gestão de

seus recursos e a satisfação de seus clientes.

Grande parte das decisões envolvem investimentos, necessitando de analises econômico-

financeiras que venham a dar suporte para escolha da alternativa mais viável. Segundo Bruni

e Famá (2003 apud Eick, 2010) investimento pode ser caracterizado como um sacrifício

financeiro realizado no presente para a obtenção de uma série de benefícios futuros, cuja

análise pode ser realizada através da projeção do fluxo de caixa. Ainda segundo os autores a

análise da viabilidade investimentos deve concentrar-se no fato dos benefícios obtidos

superarem os gastos realizados.

Existem diversos métodos que dão suporte a escolha entre alternativas de investimento, como

o VPL, CAUE, Payback e TIR, os quais, “se corretamente aplicados, levam ao mesmo

resultado, sendo apenas, aplicáveis em situações diferenciadas” (CASAROTTO e

KOPITTKE, 2000 apud BORGERT, HUNTTEMANN E SCHULTZ, 2006).

2.2. Substituição de equipamentos

Para que todo processo produtivo possa se manter atendendo eficientemente a sua demanda é

essencial que se mantenha considerável atenção aos seus recursos transformadores. O grau de

depreciação dos equipamentos produtivos podem incorrer em diferentes custos para o

negócio, que podem ser relacionados ao próprio equipamento ou ao não atendimento da

demanda por falhas no processo.

Para tomadas de decisão quanto a substituição de equipamentos “faz-se necessário a criação

de alternativas em que possam ser defrontados o custo do equipamento com a vida útil, o

valor residual em alienação, e os custos para manter o equipamento” (HIRSCHFELD, 1989

apud BORGERT, HUNTTEMANN E SCHULTZ, 2006). A opção da alternativa mais viável

pode ser determinada através do estudo da viabilidade econômico-financeira dos mesmos

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

6

através da aplicação do método de análise mais adequando a situação e ao horizonte de

tempo.

Silva e Santiago (2006) afirmam que em análises econômicas de substituição de

equipamentos, se faz necessário além de indicar a melhor alternativa indicar também quando

o equipamento novo deve substituir o antigo caso a substituição for recomenda. Para isso os

autores indicam que os seguintes fatores precisam ser considerados:

Horizonte de tempo do problema;

Diferença tecnológica entre equipamentos;

Considerações sobre o desenvolvimento tecnológico;

Fatores não conversíveis em dinheiro.

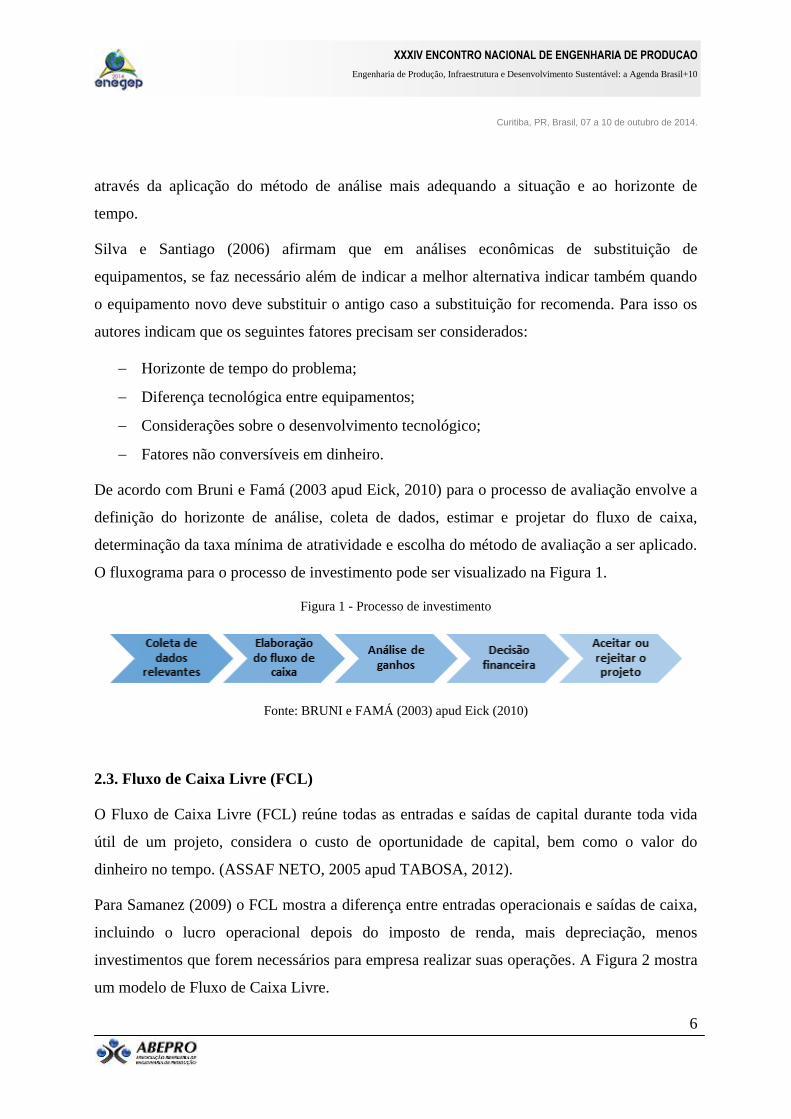

De acordo com Bruni e Famá (2003 apud Eick, 2010) para o processo de avaliação envolve a

definição do horizonte de análise, coleta de dados, estimar e projetar do fluxo de caixa,

determinação da taxa mínima de atratividade e escolha do método de avaliação a ser aplicado.

O fluxograma para o processo de investimento pode ser visualizado na Figura 1.

Figura 1 - Processo de investimento

Fonte: BRUNI e FAMÁ (2003) apud Eick (2010)

2.3. Fluxo de Caixa Livre (FCL)

O Fluxo de Caixa Livre (FCL) reúne todas as entradas e saídas de capital durante toda vida

útil de um projeto, considera o custo de oportunidade de capital, bem como o valor do

dinheiro no tempo. (ASSAF NETO, 2005 apud TABOSA, 2012).

Para Samanez (2009) o FCL mostra a diferença entre entradas operacionais e saídas de caixa,

incluindo o lucro operacional depois do imposto de renda, mais depreciação, menos

investimentos que forem necessários para empresa realizar suas operações. A Figura 2 mostra

um modelo de Fluxo de Caixa Livre.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

7

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

8

Figura 2– Fluxo de Caixa Livre

Fonte: Adaptado de Tabosa (2014).

2.4. Custo Anual Uniforme Equivalente (CAUE)

O método de custo anual uniforme equivalente - CAUE compara os custos envolvidos em um

projeto de investimento. O CAUE é conceituado como sendo um rateio uniforme, pois

considera os custos de investimentos, de oportunidade e custos operacionais das alternativas

por unidade de tempo (SAMANEZ, 2009).

Segundo Cassarotto e Kopittke (2000) o CAUE consiste na obtenção da série uniforme anual

equivalente ao fluxo de caixa dos investimentos utilizando uma taxa mínima de atratividade, a

partir da qual o investimento é considerado rentável (apud BORGERT, HUNTTEMANN E

SCHULTZ, 2006).

O valor do CAUE é usado como critério de decisão quanto a melhor alternativa de

investimento, a partir da seleção da alternativa menos negativa, que representa um menor

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

9

custo para a empresa. A equação do CAUE, de acordo com Samanez (2009) é:

Onde,

= fator de valor presente das series uniformes = [ ]

CAUE = Custo anula uniforme equivalente

K= Custo de Oportunidade de capital

n = Prazo da alternativa

3. Metodologia

Os métodos utilizados para a realização do estudo basearam-se em três técnicas principais:

pesquisa bibliográfica, pesquisa de campo e implementação dos conceitos de Custo Anual

Uniforme Equivalente (CAUE) e Fluxo de Caixa Livre (FCL).

Na pesquisa bibliográfica foi feita uma revisão de literatura a respeito de viabilidade

econômico-financeira de fábricas e implementação de cálculos de CAUE juntamente com

FCL.

A pesquisa de campo foi feita por meio de uma visita técnica à fábrica concreteira a fim de

analisar o quadro da situação dos equipamentos com o objetivo de saber qual a melhor

alternativa de investimento para a substituição dos caminhões betoneira.

Após a análise da situação dos caminhões e conhecendo as alternativas possíveis de

investimento, foi implementado os cálculos de CAUE e FCL.

4. Caracterização do problema

A empresa estudada está localizada na cidade Mossoró, interior do Rio Grande do Norte, e é

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

10

uma filial, cuja matriz possui capital 100% nacional. Atua no ramo de concreto, produzindo

diversos tipos de concreto, atendendo a demanda de Mossoró e região. A empresa tem entre

seus principais clientes grandes construtoras da cidade, atendendo também, em menor escala à

pessoas físicas de classe média à alta. Os produtos fornecidos pela empresa são concreto do

tipo 9Mpa, concreto 20 MPa, concreto 30 MPa e concreto 40 Mpa, na forma tradicional ou

bombeável.

Os caminhões betoneiras representam um elemento fundamental na produção de concreto,

uma vez que possibilitam a mistura dos componentes e entrega do produto final. Torna-se

fundamental um bom gerenciamento da vida útil e manutenção desses recursos sob a ótica

econômico-financeira, uma vez que determinado estado físico que este apresente podem

trazer tanto custos constantes com sua manutenção, quanto ocasionar constantes paradas ou

falhas ne processo que ocasionem atrasos e perda de clientes. Além desses custos o alto

desgaste físico representa um constante problema para a empresa, segundo o administrador

após 5 anos os caminhões apresentam uma depreciação física tão elevada que seu uso fica

inviável, sendo dessa forma sucateado, possuindo um valor residual irrisório.

O alto desgaste físico decorre do tipo de atividade desempenhada, uma vez que a empresa

trabalha em ritmo constante e com cargas pesadas, na ordem de toneladas. A fim de que, no

momento da venda o caminhão ainda apresente valor residual significativo, o administrador

informou que a empresa está adotando a política de troca de caminhões a cada 5 anos,

enquadrando-se no prazo de vida útil considerado pela Receita Federal como máximo para

fins de depreciação de veículos de carga. Dentro dessa conjuntura, foi realizado uma

avaliação da viabilidade econômico-financeira da substituição dos caminhões através de duas

alternativas de investimento, sugeridas pelo funcionário da empresa.

As betoneiras não foram consideradas na análise, pois são adquiridas separadamente e após o

fim de sua vida útil, segundo o entrevistado, são fatiadas e vendidas a sucatas, possuindo

valor residual praticamente nulo.

5. Coleta e análise de dados e informações da empresa

Para aplicação dos conceitos e técnicas de Engenharia Econômica, foram coletados dados

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

11

econômicos e organizacionais quanto à política de compra, manutenção e utilização dos

caminhões betoneiras de uma empresa concreteira do oeste potiguar.

5.1. Custo de aquisição

Partindo-se da necessidade da empresa em adquirir um caminhão novo para sua frota, foi

pesquisado o preço de caminhões de dois fabricantes, indicados pelo funcionário da empresa.

Para a obtenção dos preços dos caminhões no mês de janeiro/14, foi consultada a tabela FIPE

(Fundação Instituto de Pesquisas Econômicas). O preço médio do caminhão A foi de R$

237.166,00 e do caminhão B foi R$ 233.900,00. O preço de aquisição do caminhão antigo

também foi consultado na tabela FIPE, tomando-se como referência o ano da compra do

equipamento, obtendo-se o valor de R$ 156.558,00.

5.2. Custo de Oportunidade de Capital (COC)

O Custo de Oportunidade de Capital (COC) representa o sacrifício de remuneração de uma

empresa/pessoa por ter aplicado seus recursos financeiros em um dado investimento, de risco

semelhante (ASSAF NETO, 2003 apud VILELA, 2007). O COC considerado para a análise

foi baseado na taxa SELIC do mês de janeiro/14, estimada em 10,40 %, obtida no site do

Banco Central do Brasil.

5.3. Análise da depreciação dos caminhões

A depreciação foi calculada através da razão entre o preço de aquisição e o tempo de vida útil,

tanto para o caminhão atual, como para as duas alternativas propostas (Figura 3).

Figura 3 – Depreciação anual

Fonte: Autoria Própria

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

12

5.4. Custos operacionais para os caminhões

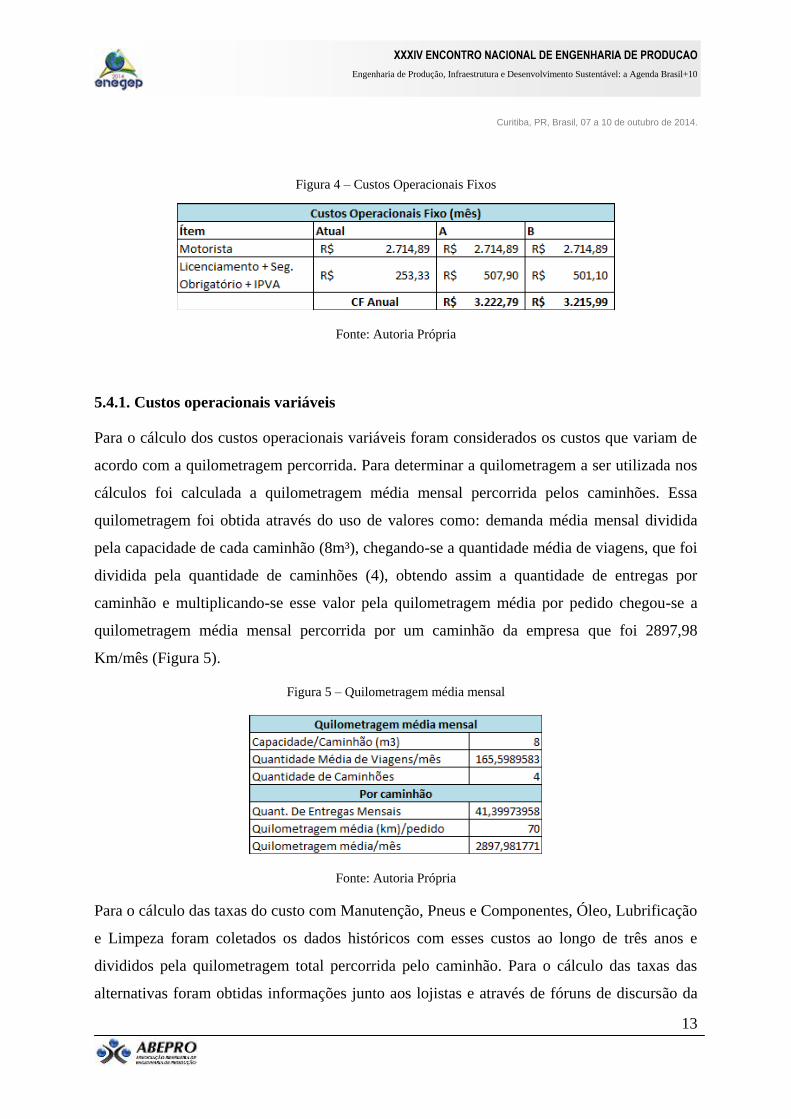

5.4.1. Custos operacionais fixos

Para a obtenção dos custos fixos envolvidos, de cada alternativa e do caminhão atual, foram

considerados o custo mensal do motorista e os custos referentes à regularização do caminhão.

O custo mensal com o motorista foi obtido a partir da soma de todos os salários ao longo de

um ano, benefícios (como INSS, FGTS e alimentação), 13º salário e férias, dividido por 12

meses, chegando-se a um custo mensal de R$ 2714,89.

Os custos referentes a regularização do veículo foram obtidos através da soma dos valores

pagos com licenciamento, seguro obrigatório e IPVA divididos por 12 meses, chegando aos

valores mensais mostrados na Figura 4.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

13

Figura 4 – Custos Operacionais Fixos

Fonte: Autoria Própria

5.4.1. Custos operacionais variáveis

Para o cálculo dos custos operacionais variáveis foram considerados os custos que variam de

acordo com a quilometragem percorrida. Para determinar a quilometragem a ser utilizada nos

cálculos foi calculada a quilometragem média mensal percorrida pelos caminhões. Essa

quilometragem foi obtida através do uso de valores como: demanda média mensal dividida

pela capacidade de cada caminhão (8m³), chegando-se a quantidade média de viagens, que foi

dividida pela quantidade de caminhões (4), obtendo assim a quantidade de entregas por

caminhão e multiplicando-se esse valor pela quilometragem média por pedido chegou-se a

quilometragem média mensal percorrida por um caminhão da empresa que foi 2897,98

Km/mês (Figura 5).

Figura 5 – Quilometragem média mensal

Fonte: Autoria Própria

Para o cálculo das taxas do custo com Manutenção, Pneus e Componentes, Óleo, Lubrificação

e Limpeza foram coletados os dados históricos com esses custos ao longo de três anos e

divididos pela quilometragem total percorrida pelo caminhão. Para o cálculo das taxas das

alternativas foram obtidas informações junto aos lojistas e através de fóruns de discursão da

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

14

internet.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

15

Figura 6 – Custos Operacionais Variáveis

Fonte: Autoria Própria

O custo com combustível foi obtido através da razão entre o preço do diesel e o consumo

(Km/L) de cada caminhão. As informações foram obtidas através de entrevistas e pesquisas

de preço de combustível na cidade (Figura 7).

Figura 7 – Consumo e valor do combustível

.

Fonte: Autoria Própria

5.5. Investimento inicial e valor residual líquido

Para a obtenção dos valores do investimento inicial e do valor residual líquido, primeiramente

é necessário obter os valores econômicos e contábeis das máquinas avaliadas (Figura 8). Os

valores contábeis foram nulos devido ao fato de no período da venda as máquinas estarem no

último ano de sua vida útil, ou seja, já sofreu toda a sua depreciação.

Figura 8 – Valores Econômicos e Contábeis

Fonte: Autoria Própria

O valor econômico do caminhão atual, com cinco anos de uso, foi verificado na tabela

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

16

FIPE. O valor econômico dos Caminhões A e B foram estimados através da taxa de

desvalorização anual dos mesmos, obtidas através da razão entre o valor do ano de 2013 e do

ano de 2014. Após a obtenção da taxa de desvalorização a mesma foi aplicada sobre o valor

presente dos caminhões para se calcular o valor futuro, após os cinco anos de uso.

Figura 9 – Estimativas de Valor Econômico

Fonte: Autoria Própria

Uma vez possuindo os valores contábeis e econômicos das máquinas, foram calculados os

valores do investimento inicial líquido das alternativas em análise, somando-se do custo de

aquisição da alternativa em questão (-), valor recebido pela venda do caminhão atual (+) e os

impostos incidentes sobre a venda (-). O imposto foi calculado sobre a diferença entre o valor

econômico e contábil da máquina atual, aplicando-se sobre a mesma uma taxa de IRPJ de

6,12%, obtidos no Portal Tributário.

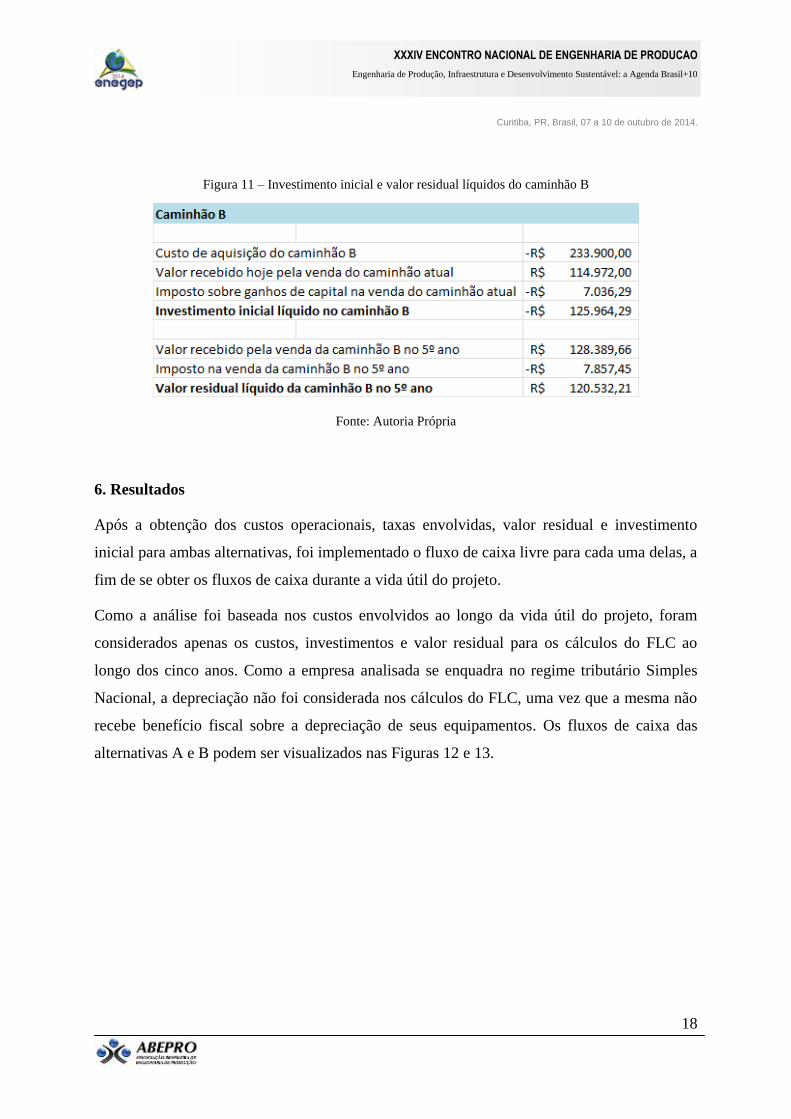

Para o cálculo do valor residual líquido das alternativas em seu quinto ano de uso, foi somado

o valor recebido pela venda da alternativa em questão no 5º ano (+) e o imposto pago pela

venda do caminhão no mesmo período (-). O imposto pago pela venda da alternativa no ano5

foi obtido, assim como o do caminhão atual, através da diferença entre o valor econômico e

contábil da alternativa multiplicadas pela taxa do IRPJ. Os valores dos caminhões A e B

podem ser visualizados, respectivamente, nas Figuras 10 e 11.

Figura 10 – Investimento inicial e valor residual líquidos do caminhão A

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

17

Fonte: Autoria Própria

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

18

Figura 11 – Investimento inicial e valor residual líquidos do caminhão B

Fonte: Autoria Própria

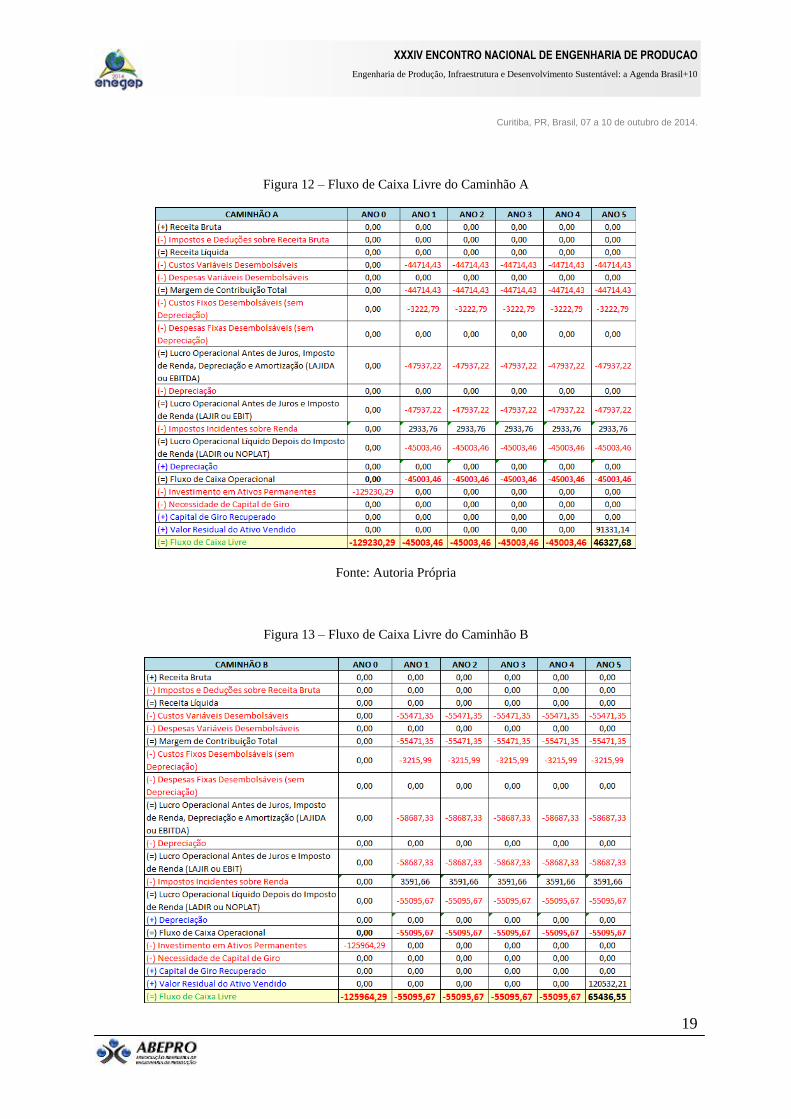

6. Resultados

Após a obtenção dos custos operacionais, taxas envolvidas, valor residual e investimento

inicial para ambas alternativas, foi implementado o fluxo de caixa livre para cada uma delas, a

fim de se obter os fluxos de caixa durante a vida útil do projeto.

Como a análise foi baseada nos custos envolvidos ao longo da vida útil do projeto, foram

considerados apenas os custos, investimentos e valor residual para os cálculos do FLC ao

longo dos cinco anos. Como a empresa analisada se enquadra no regime tributário Simples

Nacional, a depreciação não foi considerada nos cálculos do FLC, uma vez que a mesma não

recebe benefício fiscal sobre a depreciação de seus equipamentos. Os fluxos de caixa das

alternativas A e B podem ser visualizados nas Figuras 12 e 13.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

19

Figura 12 – Fluxo de Caixa Livre do Caminhão A

Fonte: Autoria Própria

Figura 13 – Fluxo de Caixa Livre do Caminhão B

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

20

Fonte: Autoria Própria

Uma vez calculados os fluxos de caixa de cada caminhão, os mesmo foram usados como base

dos cálculos para obtenção do CAUE para cada alternativa. Utilizando-se da equação

explicada no Tópico 4.1, foram obtidos os seguintes valores de CAUE:

Figura 141 – Custo anual uniforme equivalente das alternativas de investimento

Fonte: Autoria Própria

A partir do valor do CAUE é possível identificar qual das alternativas acarretará menores

custos para a empresa ao longo dos anos, sendo assim a mais viável do ponto de vista

Econômico-Financeiro. Assim, a partir dos resultados obtidos pôde-se concluir que o

Caminhão A, com um custo anual uniforme equivalente igual a R$ 64.601,97, apresentou-se

como a melhor alternativa de investimento.

7. Considerações Finais

Através do exposto pôde-se perceber que ferramentas da engenharia econômica com Custo

Anual Uniforme Equivalente (CAUE) dão subsídios fundamentais para as organizações. Por

meio da análise dos cálculos, conclui-se então, que o CAUE ajudou a empresa estudada na

escolha da melhor alternativa, diminuindo, portanto, o valor de investimento do caminhão. E

para a empresa em questão, tal diminuição de custo torna-se uma vantagem bastante

significativa, uma vez o caminhão é o equipamento mais caro e de principal importância

dentro do processo produtivo do concreto.

REFERÊNCIAS

BANCO CENTRAL DO BRASIL (2014) Taxa SELIC: Dados Diários. Disponível em: <

http://www.bcb.gov.br/?SELICDIARIOS> Acesso em: 25 jan. 2014.

BORGERT, A.; HUNTTEMANN, E. S.; SCHULTZ, C. A. Custo anual uniforme

equivalente (CAUE) aplicado à avaliação de veículos populares. In: XXVI ENEGEP,

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

21

Encontro Nacional De Engenharia De Produção. Fortaleza, 2006. Disponível em: <

http://www.abepro.org.br/biblioteca/ENEGEP2006_TR510342_7595.pdf> Acesso em 20 jan.

2014.

EICK, Guilherme. Viabilidade Econômica e Financeira de uma Pequena Central

Hidrelétrica no Brasil. 2010. 69f. 118f. Trabalho de Conclusão de Curso (Graduação em

Ciências Econômicas), Universidade Federal de Santa Catarina, Florianópolis.

EXAME (2012) Construção civil no Brasil deve crescer de 3,5% a 4% em 2013.

Disponível em: <http://exame.abril.com.br/economia/noticias/construcao-civil-no-brasil-

deve-crescer-de-3-5-a-4-em-2013> Acesso em 11 ago. 2013.

FIPE (2014) Fundação Instituto de Pesquisas Econômicas. Disponível em: <

http://www.fipe.org.br/web/index.asp> Acesso em: 25 jan. 2014.

PORTAL TRIBUTÁRIO (2014) Tabela do Simples Nacional. Disponível em: <

http://www.normaslegais.com.br/legislacao/simples-nacional-anexoIV.html> Acesso em: 25

jan. 2014.

SAMANEZ, Carlos Patrício. Engenharia econômica. São Paulo: Pearson Prentice Hall, 2009.

SILVA, H. M.; SANTIAGO, L. P. Análise de viabilidade da substituição de equipamentos

sob incerteza: o caso da São Bento Mineração S.A. In: XXVI ENEGEP, Encontro Nacional

De Engenharia De Produção. Fortaleza, 2006. Disponível em: <

http://www.abepro.org.br/biblioteca/ENEGEP2006_TR510344_7705.pdf> Acesso em 20 jan.

2014.

TABOSA, C. de M. et al. Análise de Viabilidade Econômico-Financeira de um

Empreendimento Imobiliário. In: XXXII ENEGEP, Encontro Nacional De Engenharia De

Produção. Bento Gonçalves, 2012. Disponível em: <

http://www.abepro.org.br/biblioteca/ENEGEP2012_TN_STO_159_929_20912.pdf> Acesso

em 20 jan. 2014.

TABOSA, C. M. Notas de aula. (2014).

VILELA, M. Avaliação e Analise Econômico-Financeira de Capital Investido em

Pequena Central Hidrelétrica: Um Estudo de Caso. 2007. 109f. 118f. Trabalho de

Conclusão de Curso (Graduação em Administração), Universidade Federal de Santa

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

22

Catarina, Florianópolis.