Embed Size (px)

Citation preview

Tí

Aluno(s): Glauber Martins Legatti 10655

Análise de Balanços e Demonstrações da Varig Transportes Aéreos Rio

Grandense S.A.

Professor: Edson Pamplona

Itajubá, 10 de Junho de 2004

1

SUMÁRIO

1. Introdução 1.1 Objetivos pg.2

1.2 Justificativa pg.2 1.3 Estrutura do Trabalho pg.3 2. Fundamentos Teóricos 2.1 Balanço Patrimonial pg. 4 2.2 Demonstração do Resultado pg.6 2.3 Análise Através de Índices pg. 8 2.4 Método para Avaliação dos Índices pg. 12 2.5 Análise Horizontal e Vertical pg.13 2.6 Fórmula de Previsão de Falências (Kanitz) pg. 13 2.7 Índices de Prazos Médios pg. 14 2.8 E.V.A. pg. 15 3. Estudo de Caso 3.1 Desenvolvimento da Varig S.A. pg. 17 3.2 Balanços e Demonstrações Padronizadas pg. 18 3.3 Análise Através de Índices pg. 19 3.4 Método para Avaliação dos Índices pg. 21 3.5 Análise Vertical e Horizontal pg. 23 3.6 Fórmula de Previsão de Falências pg. 26 3.7 Índices de Prazos Médios pg. 27 3.8 E.V.A. pg. 29 4. Conclusões pg. 31 5. Referência Bibliográfica pg. 34

2

1 INTRODUÇÃO 1.1 OBJETIVOS

Neste trabalho será feita a conclusão da análise feita na Varig Transportes

Aéreos Rio Grandense, nos últimos três anos, através da análise de índices e

de métodos para avaliação de balanços e demonstrações. Assim se buscou

visualizar a situação em que a empresa passa, levando em conta todos os

problemas pelo qual o setor de transporte aéreo brasileiro, e até mundial, tem

enfrentado, colocando assim a empresa em comparação com suas

concorrentes no mercado brasileiro.

Esta análise é parte fundamental para a compreensão dos conceitos que

foram ministrados na disciplina Contabilidade Gerencial, no curso de

Engenharia de Produção, visando assim analisar os termos que eram novos e

passando a observar como estes valores variam de acordo com cada setor,

observando assim como funciona cada tipo de empresa, quais são as suas

posições, tornando possível analisar as movimentações da empresa, que são

ditas em seu relatório de administração através de números, dados reais onde

há como se debater e afirmar com convicção.

Assim sendo, o trabalho objetiva através de uma análise de balanços da

Varig sem ter informações mais profundas, além das informações dadas aos

acionistas, para que possa ser feita uma análise da situação que a empresa

enfrenta atualmente.

1.2 JUSTIFICATIVA

No caso foi escolhido o setor aéreo brasileiro para que fosse possível

elaborar um panorama destes últimos três difíceis anos pelo qual este setor

atravessa, analisando assim o funcionamento de todo um processo de

recuperação que as empresas buscam, principalmente devido a entrada de

uma nova companhia que até este ponto é de capital fechado, que trabalha de

um método diferente do que o utilizado pelas empresas que já estavam neste

setor e agora têm uma forte concorrência.

3

1.3 ESTRUTURA DO TRABALHO

Neste trabalho foram analisados os balanços da empresa obtidos na

Comissão de Valores Mobiliários (CVM), e foram padronizados para futura

elaboração dos índices de estrutura, liquidez e rentabilidade. Também foi

realizada a análise vertical e horizontal, comparando os índices da Varig com

os índices das outras empresas do setor aéreo, para assim dar uma nota para

a empresa, o que vem a indicar a sua situação.

Assim, para concluir foi calculado o índice de previsão de falências, de

acordo com a fórmula de Kanitz e também o EVA (Economic Value Added) da

Varig nos últimos três anos.

Inicialmente será feita a fundamentação teórica sobre o assunto

estudado, e logo após será elaborado o estudo de caso.

4

2 FUNDAMENTOS TEÓRICOS

O trabalho partiu de estudos realizados a partir do balanço patrimonial e

da demonstração de resultados, que devem ser obrigatoriamente publicados

por lei em publicações de grande circulação e cedidos também à Comissão de

Valores Mobiliários, órgão do Governo Federal.

As demonstrações têm diversos usuários, e cada um está interessado em

algum setor particular da empresa. A seguir serão listados alguns deles:

1. Fornecedores – Este necessita conhecer a capacidade de pagamento de

seus clientes, a sua liquidez. Analisam também a rentabilidade e

endividamento da empresa;

2. Clientes – É de rara ocorrência, mas ocorre quando há poucos

fornecedores e a relação entre comprador e fornecedor é forte. Pode

ocorrer em casos de expansão, onde há maior necessidade de seus

fornecedores. Analisam a capacidade de investimento e recursos de longo

prazo que a empresa possui;

3. Bancos Comerciais – Concedem crédito a curto prazo, preocupando-se

com o endividamento do cliente;

4. Bancos de Investimentos – Concedem crédito a longo prazo e para

poucas empresas, e o risco deve ser rigorosamente calculado, observando

a situação futura do cliente;

5. Dirigentes – É um instrumento complementar para a tomada de decisões,

auxiliando a formulação de estratégias da empresa.

2.1 BALANÇO PATRIMONIAL

Esta demonstração busca apresentar todos os bens e direitos da

empresa, sendo o Ativo, assim como as obrigações no Passivo. A diferença

entre ativo e passivo é chamada de Patrimônio Líquido, sendo o capital

investido pelos proprietários da empresa. Cabe ressaltar que os valores do

Ativo e Passivo devem ser iguais ao final da avaliação, e se isso não foi

5

realizado houve um problema com a elaboração das contas, não sendo feita a

colocação correta dos valores nas determinadas contas.

A. ATIVO

Mostra o que realmente existe na empresa, sendo que todos estes bens e

direitos podem vir a ser comprovados por documentos. O Ativo engloba os

itens cujo valor é indiscutível, possuindo um chamado valor de face e as

mercadorias e bens do ativo imobilizado cujo valor irá depender da avaliação.

Ele é composto por:

Circulante - Disponibilidades e direitos realizáveis no exercício seguinte;

Realizável a Longo Prazo - Que são os direitos realizáveis após o

término do próximo exercício;

Permanente - Sendo os investimentos em outras sociedades, em bens

para a empresa, compondo o imobilizado e as aplicações de recursos em

despesas irão formar o resultado de mais um exercício, sendo o diferido.

Este balanço pode vir a ser padronizado, passando a seguir um modelo

previamente definido. Isto é feito visando a simplificação, pois um balanço

chega a ter mais de 50 contas, complicando muito o trabalho. Busca precisar a

classificação das contas, buscando possíveis erros, adequando o balanço para

a análise e esta padronização leva a uma maior intimidade do analista com as

demonstrações da empresa. Esta padronização é feita da seguinte forma:

Circulante – Financeiro (Disponível e Aplicações Financeiras) e

Operacional (Clientes e Estoques);

Realizável a Longo Prazo – Não há nenhuma subdivisão nesta conta;

Permanente – Investimentos, Imobilizado e Diferido.

B. PASSIVO

6

O Passivo exibe a origem dos recursos que estão investidos no Ativo.O

Passivo Exigível tem um valor líquido e consiste às dívidas assumidas com

terceiros, sendo fornecedores, bancos, empregados. O Patrimônio Líquido não

tem representação de um valor realmente concreto, pois aumenta com os

valores acrescidos nos lucros acumulados no exercício, e, além disso, é

composto pelo Capital, como foi explicado em sala de aula, no início da

empresa os sócios investem um determinado capital, demonstrando assim a

origem desses recursos. Ele é composto por:

Circulante – Obrigações que a empresa no exercício atual, além de

financiamentos para o Ativo Permanente que vencerem no próximo exercício;

Exigível a Longo Prazo – Obrigações que vencem após o próximo

exercício;

Patrimônio Líquido – É composto pelo Capital Social, o montante do

capital, pelo Lucro Acumulado, lucros que ainda não receberam destino

específico e pelas Reservas, de lucros, capitais e reavaliações.

Assim como nas contas do Ativo, o Passivo pode ser padronizado nas

seguintes contas:

Circulante – Operacional (Fornecedores e Outras Obrigações) e

Financeiro (Empréstimos Bancários e Duplicatas Descontadas);

Exigível a Longo Prazo – Empréstimos e Financiamentos;

Capital de Terceiros – A soma do Circulante com o Exigível a Longo

Prazo;

Patrimônio Líquido – Capital e Lucros Acumulados.

2.2 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

É uma demonstração dos aumentos e reduções causados no Patrimônio

Líquido. Esta demonstração pode ser considerada como o resumo dos

movimentos de entradas e saídas no balanço, durante o exercício.

7

Esta demonstração retrata o fluxo econômico, deixando de lado o

monetário. Para este item basta que a receita e a despesa afete o Patrimônio

Líquido.

Todas as receitas e despesas estão na Demonstração de Resultados,

sendo ordenadas de acordo com a sua natureza, vindo a fornecer informações

significativas sobre a empresa. É uma forma de avaliar o desempenho da

produção, ou dos serviços prestados, no exercício, sendo possível observar

aonde estão as despesas mais significativas, gerando uma análise rápida da

situação econômica que a empresa enfrenta.

A demonstração parte da Receita Bruta, sendo desta acrescidas as

receitas e descontadas as despesas, chegando a um Lucro ou Prejuízo do

Exercício, possibilitando ainda obter o Lucro ou Prejuízo por Ação.

A padronização pode ser feita na Demonstração de Resultados, e assim

como indicado na bibliografia utilizada, busca evidenciar apenas os valores

fundamentais. A demonstração padrão tem as seguintes contas:

Receita Líquida – Receita Bruta já descontadas as devoluções e

abatimentos;

Custos de Produtos Vendidos – Total gasto para a produção, incluindo

mão-de-obra, materiais, estoques e custos indiretos;

Lucro Bruto – Lucro descontado os custos com a produção;

Despesas Operacionais – Despesas para a empresa funcionar, ou seja,

vender, administrar e financiar suas atividades;

Outras Receitas e Despesas Operacionais – Compreendem as receitas

e despesas geradas em atividades objeto social da empresa, como

participações em coligadas, deságio de investimentos e dividendos ou

rendimentos de outros investimentos;

Lucro Operacional (Antes dos Resultados Financeiros) – Ainda não

estão computados os resultados na área financeira;

Receitas e Despesas Financeiras – São as contas de ordem financeira,

geradas pelos empréstimos contraídos, além de outros pagamentos;

Lucro Operacional – Lucro após descontados os gastos com a produção,

operação e com as atividades financeiras;

8

Resultado Não-Operacional – Resultado de operações não vinculadas

ao objeto social, como lucros ou prejuízos na venda de Ativo Permanente,

assim como possíveis baixas neste, além de indenizações;

Lucro Antes do Imposto de Renda e Contribuição Social – Resultado

final antes das taxas obrigatórias por lei;

Provisão para Imposto de Renda – Uma parte do lucro é destinada para

o imposto de renda, e ainda é especificada uma parcela para incentivos fiscais;

Lucro Líquido – Resultado final da empresa no exercício.

2.3 ANÁLISE ATRAVÉS DE ÍNDICES

Os índices têm a responsabilidade de medir os diversos aspectos

econômicos e financeiros das empresas. Os índices financeiros permitem

formar um quadro de avaliação da empresa.

Não há um número definido de índices que permita o conhecimento da

empresa. Esta quantidade irá depender do grau de profundidade requerido pela

análise. Uma maior quantidade de índices gera mais custos para a companhia.

Os índices podem ser divididos na análise da situação financeira e da

situação econômica. A seguir estão os aspectos revelados pelos índices

financeiros:

Estrutura

Situação Financeira

Liquidez

Rentabilidade Situação Econômica

Há três índices que são usados praticamente por todos os usuários que

analisam balanços, sendo eles: Participação de Capitais de Terceiros, Liquidez

Corrente e Rentabilidade do Patrimônio Líquido. A seguir será detalhado cada

um dos índices, separando-os em três grupos.

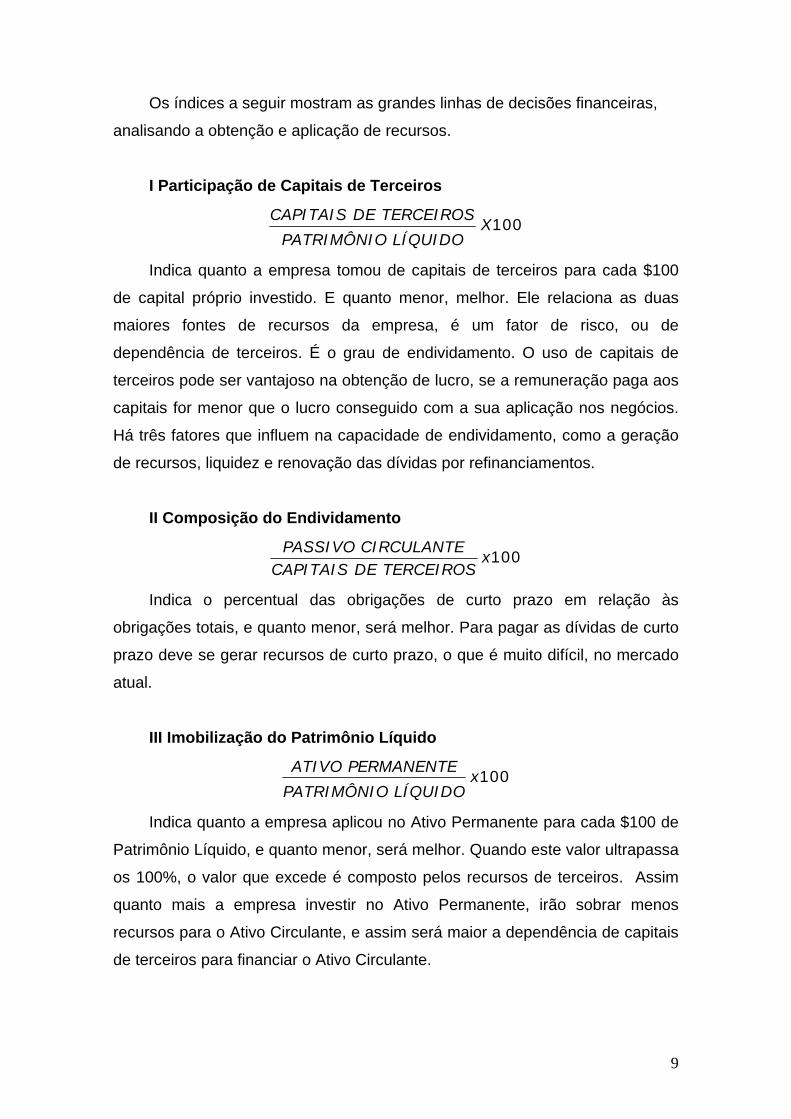

ESTRUTURA DE CAPITAIS

9

Os índices a seguir mostram as grandes linhas de decisões financeiras,

analisando a obtenção e aplicação de recursos.

I Participação de Capitais de Terceiros

100XLÍQUIDOPATRIMÔNIO

TERCEIROSDECAPITAIS

Indica quanto a empresa tomou de capitais de terceiros para cada $100

de capital próprio investido. E quanto menor, melhor. Ele relaciona as duas

maiores fontes de recursos da empresa, é um fator de risco, ou de

dependência de terceiros. É o grau de endividamento. O uso de capitais de

terceiros pode ser vantajoso na obtenção de lucro, se a remuneração paga aos

capitais for menor que o lucro conseguido com a sua aplicação nos negócios.

Há três fatores que influem na capacidade de endividamento, como a geração

de recursos, liquidez e renovação das dívidas por refinanciamentos.

II Composição do Endividamento

100xTERCEIROSDECAPITAIS

CIRCULANTEPASSIVO

Indica o percentual das obrigações de curto prazo em relação às

obrigações totais, e quanto menor, será melhor. Para pagar as dívidas de curto

prazo deve se gerar recursos de curto prazo, o que é muito difícil, no mercado

atual.

III Imobilização do Patrimônio Líquido

100xLÍQUIDOPATRIMÔNIO

PERMANENTEATIVO

Indica quanto a empresa aplicou no Ativo Permanente para cada $100 de

Patrimônio Líquido, e quanto menor, será melhor. Quando este valor ultrapassa

os 100%, o valor que excede é composto pelos recursos de terceiros. Assim

quanto mais a empresa investir no Ativo Permanente, irão sobrar menos

recursos para o Ativo Circulante, e assim será maior a dependência de capitais

de terceiros para financiar o Ativo Circulante.

10

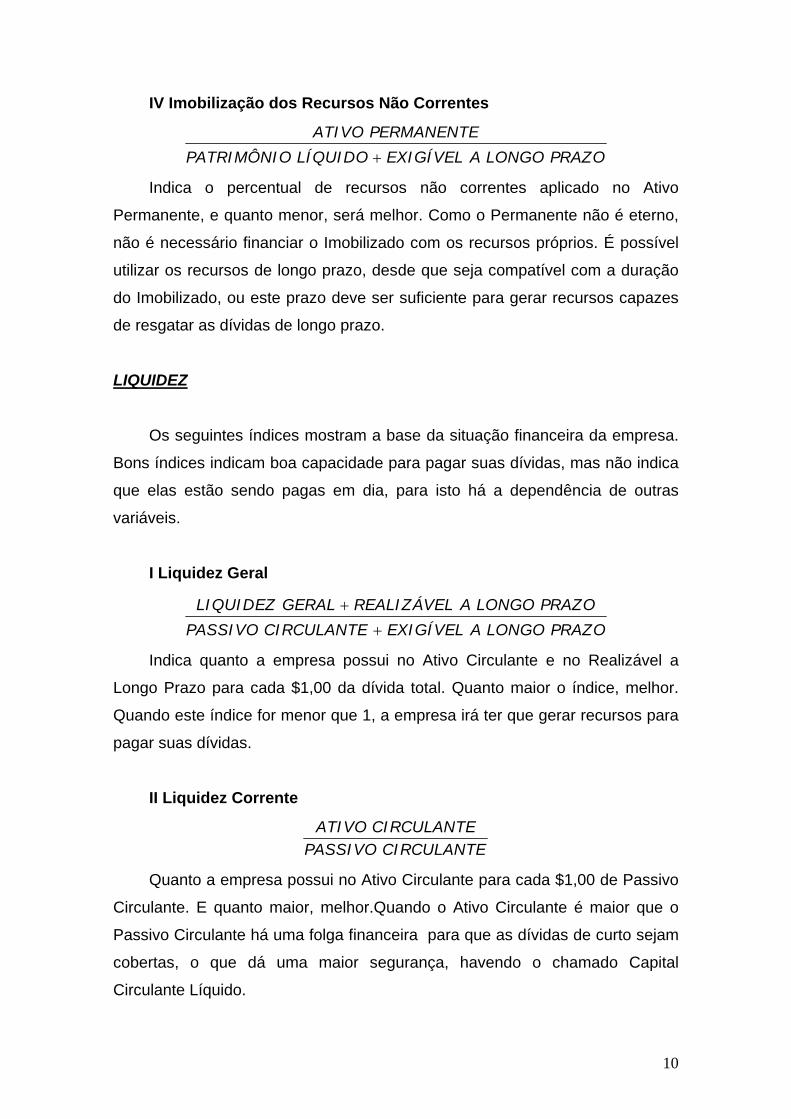

IV Imobilização dos Recursos Não Correntes

PRAZOLONGOAEXIGÍVELLÍQUIDOPATRIMÔNIO

PERMANENTEATIVO

+

Indica o percentual de recursos não correntes aplicado no Ativo

Permanente, e quanto menor, será melhor. Como o Permanente não é eterno,

não é necessário financiar o Imobilizado com os recursos próprios. É possível

utilizar os recursos de longo prazo, desde que seja compatível com a duração

do Imobilizado, ou este prazo deve ser suficiente para gerar recursos capazes

de resgatar as dívidas de longo prazo.

LIQUIDEZ

Os seguintes índices mostram a base da situação financeira da empresa.

Bons índices indicam boa capacidade para pagar suas dívidas, mas não indica

que elas estão sendo pagas em dia, para isto há a dependência de outras

variáveis.

I Liquidez Geral

PRAZOLONGOAEXIGÍVELCIRCULANTEPASSIVO

PRAZOLONGOAREALIZÁVELGERALLIQUIDEZ

+

+

Indica quanto a empresa possui no Ativo Circulante e no Realizável a

Longo Prazo para cada $1,00 da dívida total. Quanto maior o índice, melhor.

Quando este índice for menor que 1, a empresa irá ter que gerar recursos para

pagar suas dívidas.

II Liquidez Corrente

CIRCULANTEPASSIVOCIRCULANTEATIVO

Quanto a empresa possui no Ativo Circulante para cada $1,00 de Passivo

Circulante. E quanto maior, melhor.Quando o Ativo Circulante é maior que o

Passivo Circulante há uma folga financeira para que as dívidas de curto sejam

cobertas, o que dá uma maior segurança, havendo o chamado Capital

Circulante Líquido.

11

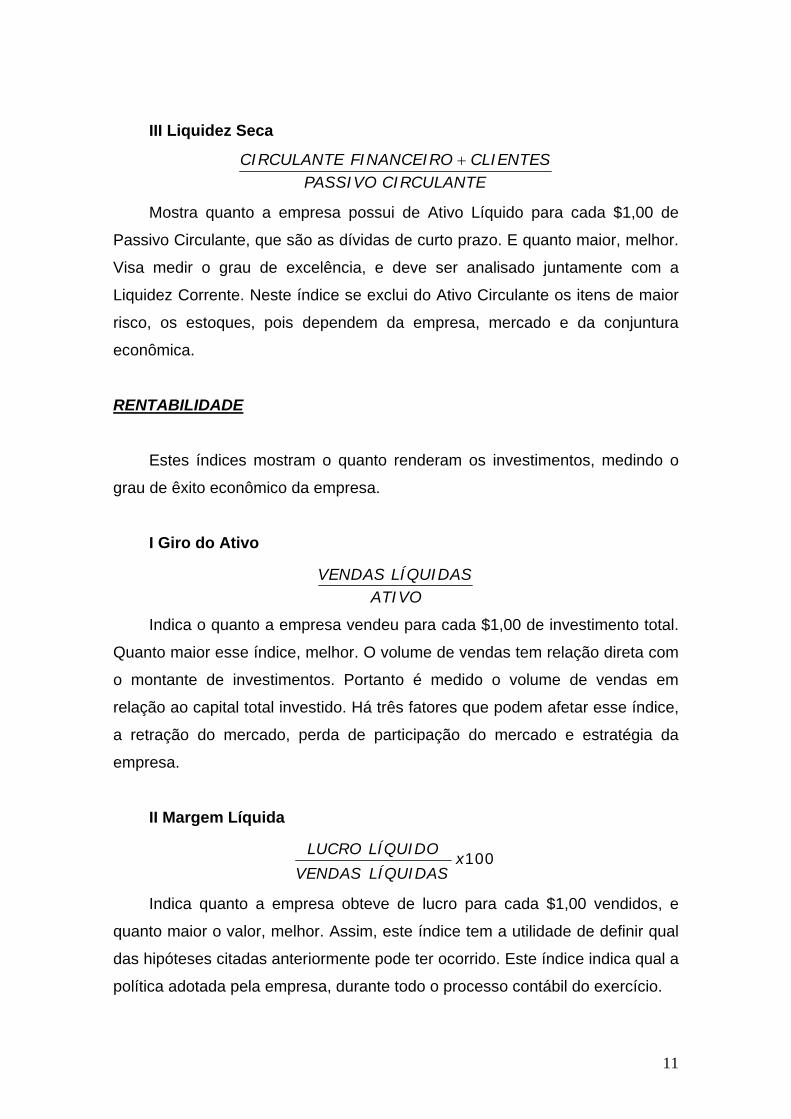

III Liquidez Seca

CIRCULANTEPASSIVOCLIENTESFINANCEIROCIRCULANTE +

Mostra quanto a empresa possui de Ativo Líquido para cada $1,00 de

Passivo Circulante, que são as dívidas de curto prazo. E quanto maior, melhor.

Visa medir o grau de excelência, e deve ser analisado juntamente com a

Liquidez Corrente. Neste índice se exclui do Ativo Circulante os itens de maior

risco, os estoques, pois dependem da empresa, mercado e da conjuntura

econômica.

RENTABILIDADE

Estes índices mostram o quanto renderam os investimentos, medindo o

grau de êxito econômico da empresa.

I Giro do Ativo

ATIVOLÍQUIDASVENDAS

Indica o quanto a empresa vendeu para cada $1,00 de investimento total.

Quanto maior esse índice, melhor. O volume de vendas tem relação direta com

o montante de investimentos. Portanto é medido o volume de vendas em

relação ao capital total investido. Há três fatores que podem afetar esse índice,

a retração do mercado, perda de participação do mercado e estratégia da

empresa.

II Margem Líquida

100xLÍQUIDASVENDAS

LÍQUIDOLUCRO

Indica quanto a empresa obteve de lucro para cada $1,00 vendidos, e

quanto maior o valor, melhor. Assim, este índice tem a utilidade de definir qual

das hipóteses citadas anteriormente pode ter ocorrido. Este índice indica qual a

política adotada pela empresa, durante todo o processo contábil do exercício.

12

III Rentabilidade do Ativo

100xATIVO

LÍQUIDOLUCRO

Indica quanto se obteve de lucro para cada $100 de investimento total,

assim quanto maior o valor será melhor. Depende diretamente do Giro do Ativo

e da Margem Líquida. É uma medida do potencial de geração de lucro da parte

da empresa. Mede o desempenho comparativo da empresa ano a ano.

IV Rentabilidade do Patrimônio Líquido

100xLÍQUIDOPATRIMÔNIO

LÍQUIDOLUCRO

Quanto a empresa obteve de lucro para cada $100 de Capital Próprio

investido. Quanto maior, melhor. Este índice mostra qual a taxa de rendimento

do Capital Próprio, e esta pode vir a ser comparada com outras no mercado,

como câmbio, poupança, fundos de investimentos, etc.

2.4 MÉTODO PARA AVALIAÇÃO DOS ÍNDICES

Os índices podem ser avaliados intrinsecamente, sem fazer comparação

com setor, deixando essa avaliação muito limitada, e só é recomendada

quando não se dispõe de índices-padrão, com empresas do setor, o que foi o

caso na avaliação do setor aéreo. Os índices podem ser comparados com o

tempo, visando indicar as tendências seguidas pela empresa, formando uma

opinião a respeito das políticas seguidas pela empresa. A comparação pode

ser feita com padrões, os chamados índices-padrão, onde são coletados os

índices de um grupo de empresas, definindo decis para a classificação das

empresas, e gerando uma classificação de péssimo, deficiente, fraco, razoável,

satisfatório, bom e ótimo.

Os índices-padrão permitem um estudo dos índices de todas as

empresas.

Os índices têm um peso diferente no seu setor, e os três grupos compõem

a nota global de uma empresa, seguindo as seguintes equações:

13

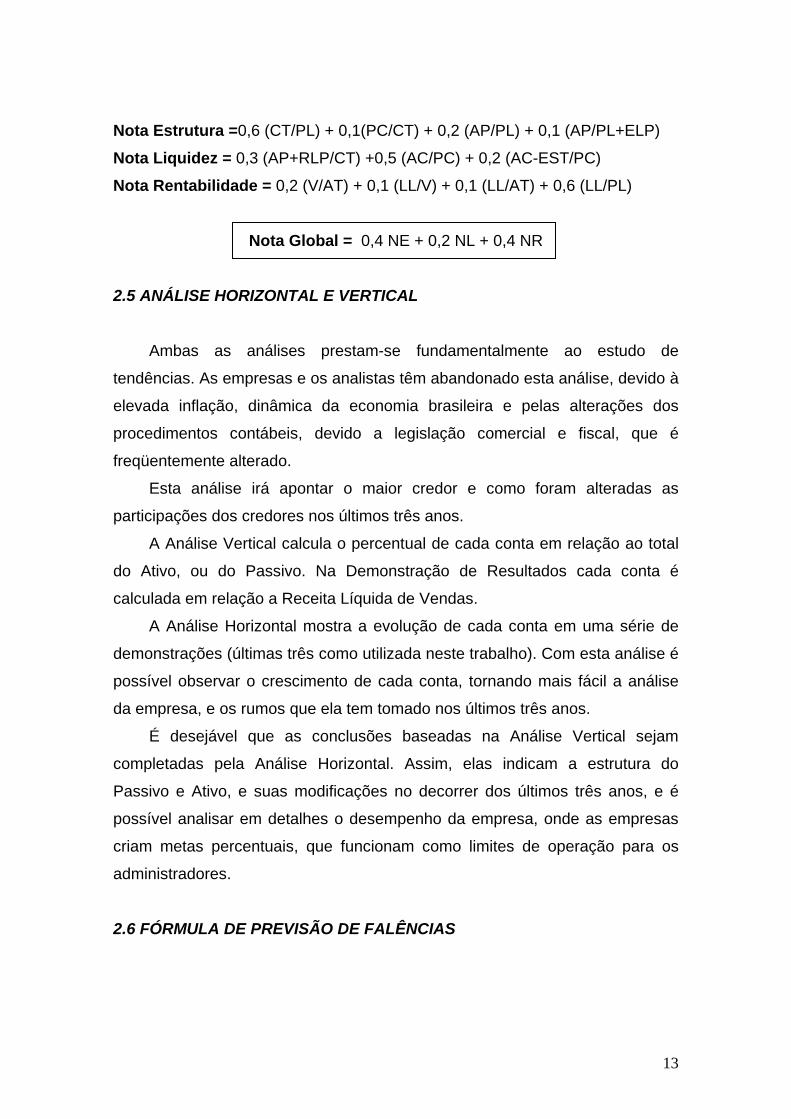

Nota Estrutura =0,6 (CT/PL) + 0,1(PC/CT) + 0,2 (AP/PL) + 0,1 (AP/PL+ELP)

Nota Liquidez = 0,3 (AP+RLP/CT) +0,5 (AC/PC) + 0,2 (AC-EST/PC)

Nota Rentabilidade = 0,2 (V/AT) + 0,1 (LL/V) + 0,1 (LL/AT) + 0,6 (LL/PL)

Nota Global = 0,4 NE + 0,2 NL + 0,4 NR

2.5 ANÁLISE HORIZONTAL E VERTICAL

Ambas as análises prestam-se fundamentalmente ao estudo de

tendências. As empresas e os analistas têm abandonado esta análise, devido à

elevada inflação, dinâmica da economia brasileira e pelas alterações dos

procedimentos contábeis, devido a legislação comercial e fiscal, que é

freqüentemente alterado.

Esta análise irá apontar o maior credor e como foram alteradas as

participações dos credores nos últimos três anos.

A Análise Vertical calcula o percentual de cada conta em relação ao total

do Ativo, ou do Passivo. Na Demonstração de Resultados cada conta é

calculada em relação a Receita Líquida de Vendas.

A Análise Horizontal mostra a evolução de cada conta em uma série de

demonstrações (últimas três como utilizada neste trabalho). Com esta análise é

possível observar o crescimento de cada conta, tornando mais fácil a análise

da empresa, e os rumos que ela tem tomado nos últimos três anos.

É desejável que as conclusões baseadas na Análise Vertical sejam

completadas pela Análise Horizontal. Assim, elas indicam a estrutura do

Passivo e Ativo, e suas modificações no decorrer dos últimos três anos, e é

possível analisar em detalhes o desempenho da empresa, onde as empresas

criam metas percentuais, que funcionam como limites de operação para os

administradores.

2.6 FÓRMULA DE PREVISÃO DE FALÊNCIAS

14

Após o cálculo dos índices e as análises dos balanços, foi estudada toda

a estrutura da empresa, contudo não há como tomar uma posição sobre a

situação real da empresa, ou seja, se ela está bem financeiramente ou está

próxima da falência. Para isto pode vir a ser utilizada a Fórmula de Kanitz para

previsão de falências, que será demonstrada abaixo:

)/(33,0)(06,1)(55,3)(65,1)/(05,0 PLCTLCLSLGPLLLFI −−++=

Sendo, FI < -2 , Insolvente

–2 < FI <0, Indefinida

FI>0, Solvente

2.7 ÍNDICES DE PRAZOS MÉDIOS

São três índices que devem ser analisados conjuntamente:

Prazo Médio de Recebimento de Vendas (PMRV) – 360 (DR/V)

Prazo Médio de Pagamento de Compras (PMPC) – 360 (F/C)

Prazo Médio de Renovação de Estoques (PMRE) – 360 (E/CPV)

No ciclo de caixa é o momento em que a empresa necessita de

financiamento para a sua manutenção, é o chamado ciclo financeiro.

PMRE PMRV

Compra Venda Recebimento

CICLO OPERACIONAL

PMPC CICLO DE CAIXA

Pagamento

15

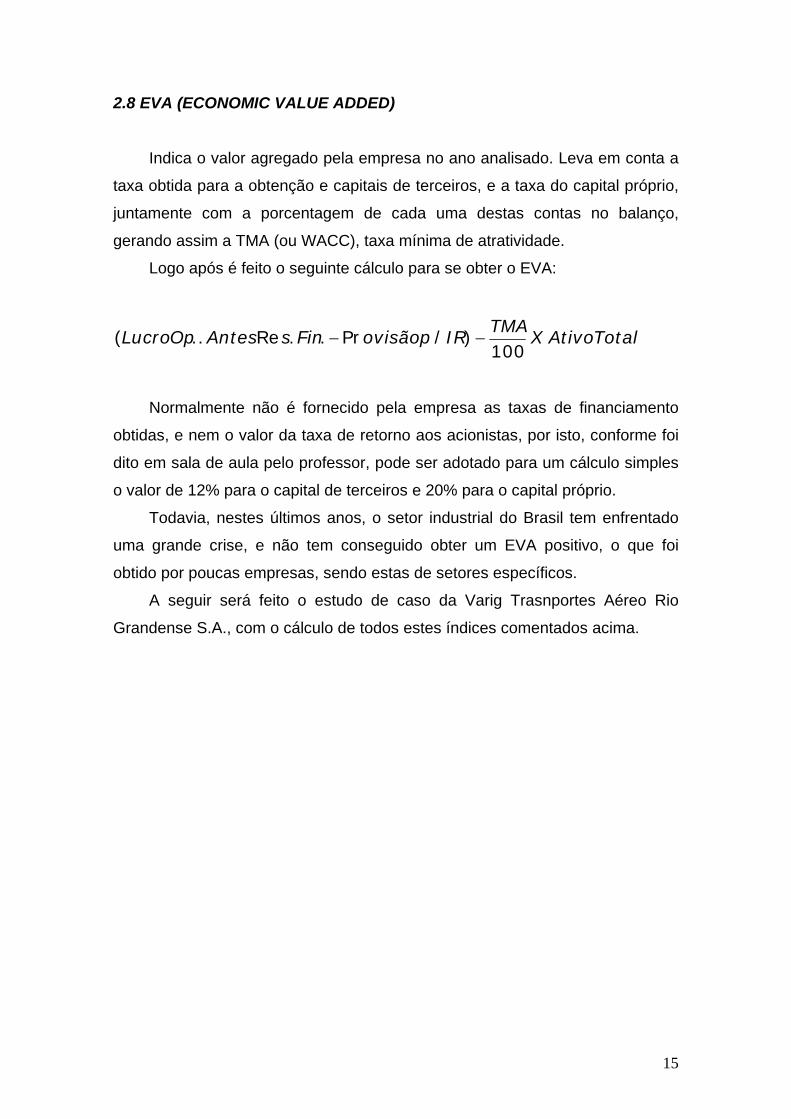

2.8 EVA (ECONOMIC VALUE ADDED)

Indica o valor agregado pela empresa no ano analisado. Leva em conta a

taxa obtida para a obtenção e capitais de terceiros, e a taxa do capital próprio,

juntamente com a porcentagem de cada uma destas contas no balanço,

gerando assim a TMA (ou WACC), taxa mínima de atratividade.

Logo após é feito o seguinte cálculo para se obter o EVA:

TotalAtivoXTMA

IRpovisãoFinsAntesOpLucro100

)/Pr..Re..( −−

Normalmente não é fornecido pela empresa as taxas de financiamento

obtidas, e nem o valor da taxa de retorno aos acionistas, por isto, conforme foi

dito em sala de aula pelo professor, pode ser adotado para um cálculo simples

o valor de 12% para o capital de terceiros e 20% para o capital próprio.

Todavia, nestes últimos anos, o setor industrial do Brasil tem enfrentado

uma grande crise, e não tem conseguido obter um EVA positivo, o que foi

obtido por poucas empresas, sendo estas de setores específicos.

A seguir será feito o estudo de caso da Varig Trasnportes Aéreo Rio

Grandense S.A., com o cálculo de todos estes índices comentados acima.

16

3 ESTUDO DE CASO

3.1 DESENVOLVIMENTO DA VARIG S.A.

Durante o ano de 1927 a aviação comercial está dando seus primeiros

vôos no mundo, e no Brasil ela se posiciona entre o sonho e a ousadia.

Assim na Associação Comercial de Porto Alegre, no dia 7 de maio,

durante uma reunião que tinha a frente Otto Ernst Meyer, foi criada a Empresa

de Viação Aérea Rio Grandense S.A., com um estatuto aprovado pelos

primeiros acionistas.

Ela começou a operar com um avião apenas, o Atlântico, para 9

passageiros e com velocidade de 180km/h. Em seu primeiro ano, em uma

linha de 270km, entre Porto Alegre-Pelotas-Rio Grande, fez 85 vôos e

transportou 652 passageiros. Atualmente opera com o Boeing 777, que é o

avião comercial mais moderno do mundo, com capacidade para transportar

287 passageiros e voando a quase 1000km/h. Atualmente a Varig opera com a

mais completa rede de linhas do Brasil, atuando em 110 cidades.

O primeiro funcionário foi Ruben Berta, e veio a atingir a presidência da

Varig entre 1941 a 1966, quando faleceu, destacando-se e sendo considerado

um exemplo de desprendimento e dedicação à companhia, vindo a dar nome a

uma fundação, a Fundação Ruben Berta, que visa prover o bem-estar dos

funcionários de um conglomerado de empresas a partir de um tronco principal,

a Varig. Assim, foi criada a holding FRB-Par, que cuida dos investimentos do

Grupo, resultando assim numa maior transparência para divulgação de cada

empresa, com autonomia de decisões e maximizando o retorno aos acionistas.

A companhia voa diretamente para 27 destinos em 18 paises, em quatro

continentes. E a partir do seu ingresso na Star Alliance, a maior aliança de

companhias aéreas do mundo, passou a oferecer ainda maiores facilidades

para o seu passageiro que agora pode alcançar com rapidez e conforto

qualquer ponto do globo terrestre.

Hoje a Varig é a maior empresa do transporte aéreo da América Latina, e

juntamente com a Rio Sul e a Nordeste, disponibiliza 115 aviões para oferecer

a maior e mais diversificada rede de linhas aéreas de todo o país.

17

A qualidade, segurança e rentabilidade são os pilares da estratégia

adotada pela Varig para atuar no competitivo mercado da aviação comercial

mundial. Desde a sua fundação, em 1927, a VARIG tem o desafio de superar

as expectativas dos passageiros, que têm sido cada dia mais exigentes. Assim

foi criado o estilo Varig de atendimento, que conquista clientes em todo o

mundo. A receita de todo o sucesso é somar o calor humano do povo brasileiro

com à tecnologia e os mais altos padrões internacionais de qualidade.

A companhia tem ainda o programa Smiles, que visa agradecer a

preferência dos seus clientes, sendo o maior programa de milhagem da

América Latina, com quase 5 milhões de participantes, e esta milhagem é

adquirida através de trechos voados ou então da utilização de produtos e

serviços dos parceiros do programa, como cartões de crédito, locadoras de

automóveis, hotéis, restaurantes e muitos outros. Estas milhas que são

acumuladas podem ser trocadas por viagens grátis, além de possíveis

upgrades em alguns vôos.

Assim com uma trajetória de crescimento, a Varig nos últimos anos teve

que se adaptar as novas condições do mercado, principalmente com relação às

últimas crises, como os atentados em Nova Iorque, desvalorização do real

diante do dólar, crise no Iraque e a pneumonia asiática (que levou a suspensão

de vôos de todos os lugares do mundo). Assim a empresa racionalizou seus

processos, e buscou a operação em vôos conjuntos aliada a TAM, com quem

estuda um processo de fusão, ajustando-se a capacidade real do mercado,

reduzindo vôos e devolvendo aviões que estavam em excesso na sua frota.

Ocorreram também mudanças na organização estrutural da empresa,

reduzindo o número de conselheiros, para sete, que são eleitos em todos os

conselhos. Assim se tornaram mais rápidas as decisões.

Contudo cabe ressaltar que com esse processo de racionalização focado

na redução de custos, através de redução de frota e vôos, ocorreram também

demissões de funcionários, o que levou a altos custos com questões

trabalhistas, com as quais a Varig teve de arcar. Nos dois últimos anos a

companhia fez uma redução de 17% no seu quadro de pessoal, chegando ao

final de 2003 com 12.264 funcionários.

18

A companhia passa atualmente por um momento de crise, agravada pelos

atentados de 11 de setembro, mas tem aumentado sua receita líquida em 10%

nos últimos anos, e ainda é líder no mercado brasileiro, e busca novos

mercado internacionais, como China e África do Sul.

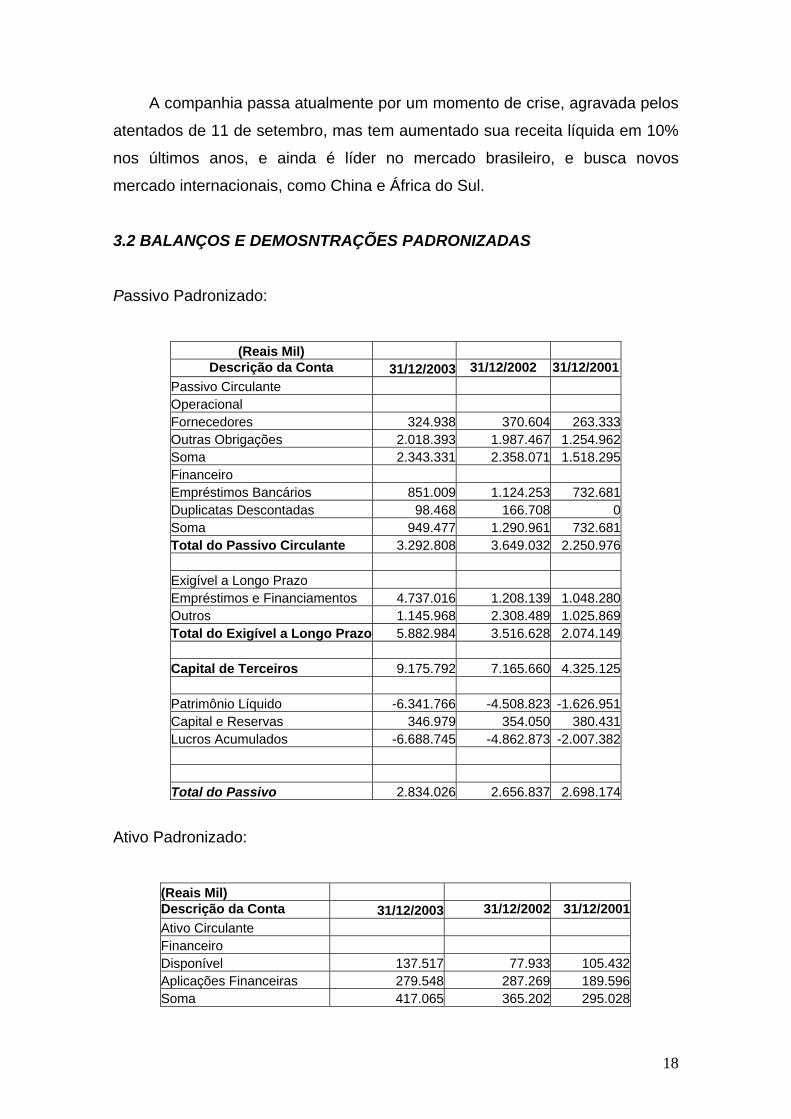

3.2 BALANÇOS E DEMOSNTRAÇÕES PADRONIZADAS

Passivo Padronizado:

(Reais Mil)

Descrição da Conta 31/12/2003 31/12/2002 31/12/2001 Passivo Circulante Operacional Fornecedores 324.938 370.604 263.333Outras Obrigações 2.018.393 1.987.467 1.254.962Soma 2.343.331 2.358.071 1.518.295Financeiro Empréstimos Bancários 851.009 1.124.253 732.681Duplicatas Descontadas 98.468 166.708 0Soma 949.477 1.290.961 732.681Total do Passivo Circulante 3.292.808 3.649.032 2.250.976 Exigível a Longo Prazo Empréstimos e Financiamentos 4.737.016 1.208.139 1.048.280Outros 1.145.968 2.308.489 1.025.869Total do Exigível a Longo Prazo 5.882.984 3.516.628 2.074.149 Capital de Terceiros 9.175.792 7.165.660 4.325.125 Patrimônio Líquido -6.341.766 -4.508.823 -1.626.951Capital e Reservas 346.979 354.050 380.431Lucros Acumulados -6.688.745 -4.862.873 -2.007.382 Total do Passivo 2.834.026 2.656.837 2.698.174

Ativo Padronizado:

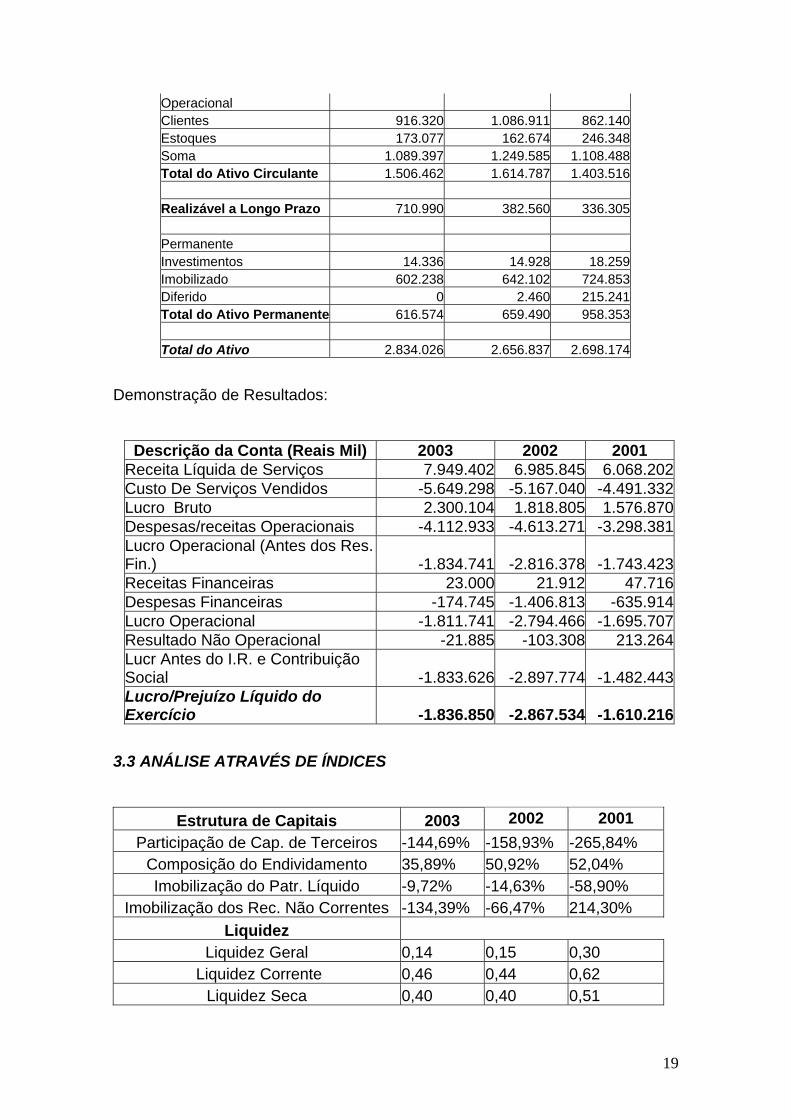

(Reais Mil) Descrição da Conta 31/12/2003 31/12/2002 31/12/2001Ativo Circulante Financeiro Disponível 137.517 77.933 105.432Aplicações Financeiras 279.548 287.269 189.596Soma 417.065 365.202 295.028

19

Operacional Clientes 916.320 1.086.911 862.140Estoques 173.077 162.674 246.348Soma 1.089.397 1.249.585 1.108.488Total do Ativo Circulante 1.506.462 1.614.787 1.403.516 Realizável a Longo Prazo 710.990 382.560 336.305 Permanente Investimentos 14.336 14.928 18.259Imobilizado 602.238 642.102 724.853Diferido 0 2.460 215.241Total do Ativo Permanente 616.574 659.490 958.353 Total do Ativo 2.834.026 2.656.837 2.698.174

Demonstração de Resultados:

Descrição da Conta (Reais Mil) 2003 2002 2001 Receita Líquida de Serviços 7.949.402 6.985.845 6.068.202Custo De Serviços Vendidos -5.649.298 -5.167.040 -4.491.332Lucro Bruto 2.300.104 1.818.805 1.576.870Despesas/receitas Operacionais -4.112.933 -4.613.271 -3.298.381Lucro Operacional (Antes dos Res. Fin.) -1.834.741 -2.816.378 -1.743.423Receitas Financeiras 23.000 21.912 47.716Despesas Financeiras -174.745 -1.406.813 -635.914Lucro Operacional -1.811.741 -2.794.466 -1.695.707Resultado Não Operacional -21.885 -103.308 213.264Lucr Antes do I.R. e Contribuição Social -1.833.626 -2.897.774 -1.482.443Lucro/Prejuízo Líquido do Exercício -1.836.850 -2.867.534 -1.610.216

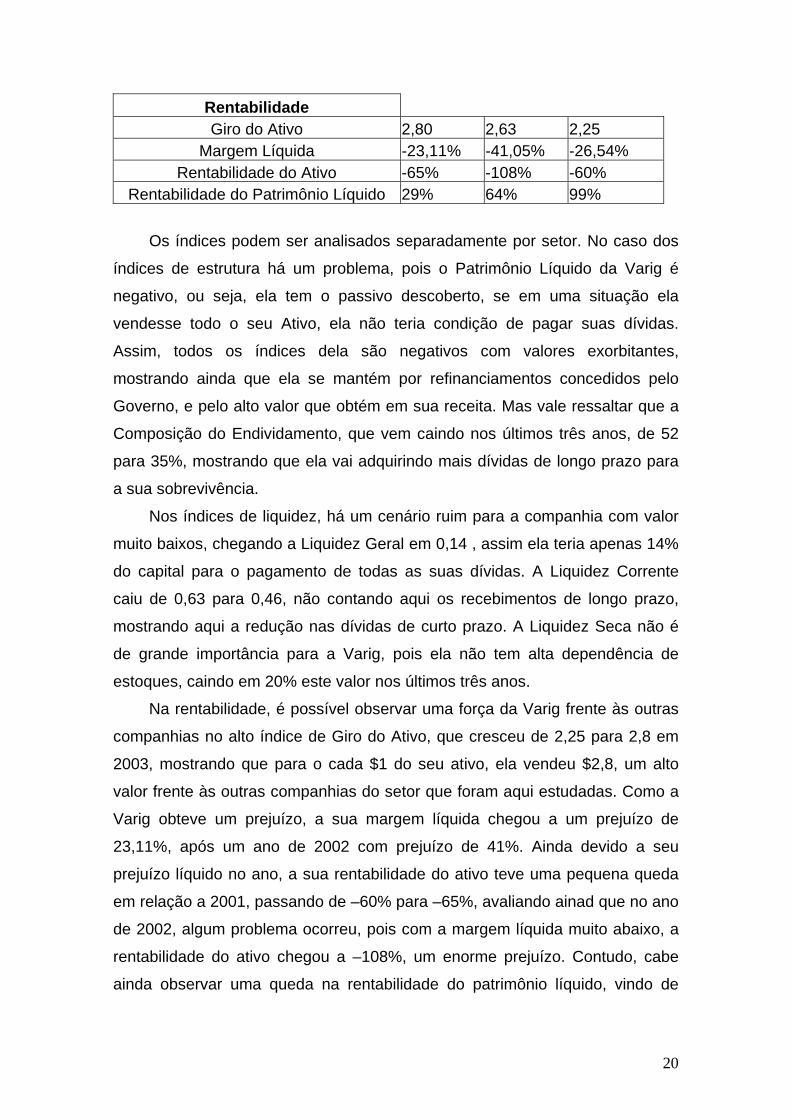

3.3 ANÁLISE ATRAVÉS DE ÍNDICES

Estrutura de Capitais 2003 2002 2001 Participação de Cap. de Terceiros -144,69% -158,93% -265,84%

Composição do Endividamento 35,89% 50,92% 52,04% Imobilização do Patr. Líquido -9,72% -14,63% -58,90%

Imobilização dos Rec. Não Correntes -134,39% -66,47% 214,30% Liquidez

Liquidez Geral 0,14 0,15 0,30 Liquidez Corrente 0,46 0,44 0,62

Liquidez Seca 0,40 0,40 0,51

20

Rentabilidade Giro do Ativo 2,80 2,63 2,25

Margem Líquida -23,11% -41,05% -26,54% Rentabilidade do Ativo -65% -108% -60%

Rentabilidade do Patrimônio Líquido 29% 64% 99%

Os índices podem ser analisados separadamente por setor. No caso dos

índices de estrutura há um problema, pois o Patrimônio Líquido da Varig é

negativo, ou seja, ela tem o passivo descoberto, se em uma situação ela

vendesse todo o seu Ativo, ela não teria condição de pagar suas dívidas.

Assim, todos os índices dela são negativos com valores exorbitantes,

mostrando ainda que ela se mantém por refinanciamentos concedidos pelo

Governo, e pelo alto valor que obtém em sua receita. Mas vale ressaltar que a

Composição do Endividamento, que vem caindo nos últimos três anos, de 52

para 35%, mostrando que ela vai adquirindo mais dívidas de longo prazo para

a sua sobrevivência.

Nos índices de liquidez, há um cenário ruim para a companhia com valor

muito baixos, chegando a Liquidez Geral em 0,14 , assim ela teria apenas 14%

do capital para o pagamento de todas as suas dívidas. A Liquidez Corrente

caiu de 0,63 para 0,46, não contando aqui os recebimentos de longo prazo,

mostrando aqui a redução nas dívidas de curto prazo. A Liquidez Seca não é

de grande importância para a Varig, pois ela não tem alta dependência de

estoques, caindo em 20% este valor nos últimos três anos.

Na rentabilidade, é possível observar uma força da Varig frente às outras

companhias no alto índice de Giro do Ativo, que cresceu de 2,25 para 2,8 em

2003, mostrando que para o cada $1 do seu ativo, ela vendeu $2,8, um alto

valor frente às outras companhias do setor que foram aqui estudadas. Como a

Varig obteve um prejuízo, a sua margem líquida chegou a um prejuízo de

23,11%, após um ano de 2002 com prejuízo de 41%. Ainda devido a seu

prejuízo líquido no ano, a sua rentabilidade do ativo teve uma pequena queda

em relação a 2001, passando de –60% para –65%, avaliando ainad que no ano

de 2002, algum problema ocorreu, pois com a margem líquida muito abaixo, a

rentabilidade do ativo chegou a –108%, um enorme prejuízo. Contudo, cabe

ainda observar uma queda na rentabilidade do patrimônio líquido, vindo de

21

99%, 64% para 29%, mostrando que a queda contínua e forte no patrimônio

líquido, junto a manutenção de um prejuízo médio e estável no lucro líquido,

levam a rentabilidade para baixo.

Vale ainda lembrar que a companhia não tem pagado aos impostos junto

ao Governo Federal, e vem tentando ainda renegociar algumas dívidas com

fornecedores e com o próprio Governo, para tentar se regularizar e buscar

retomar um caminho de controle nos seus balanços, conforme foi indicado no

relatório dos auditores independentes.

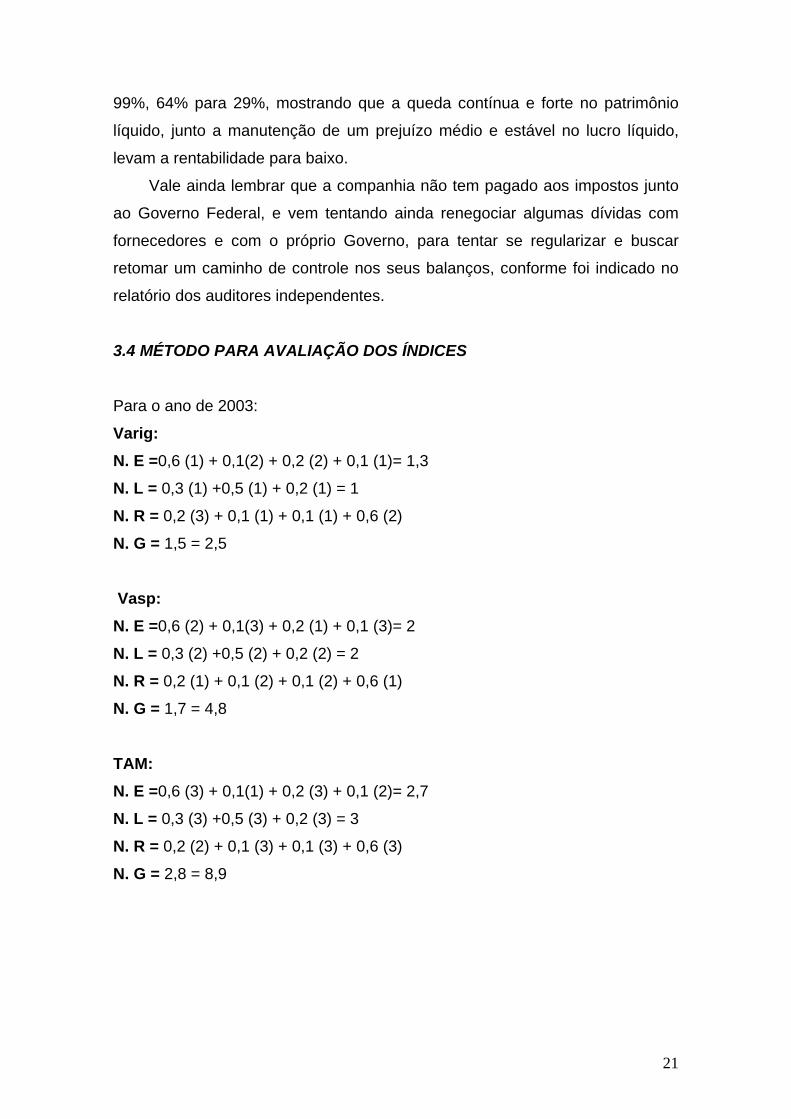

3.4 MÉTODO PARA AVALIAÇÃO DOS ÍNDICES

Para o ano de 2003:

Varig: N. E =0,6 (1) + 0,1(2) + 0,2 (2) + 0,1 (1)= 1,3

N. L = 0,3 (1) +0,5 (1) + 0,2 (1) = 1

N. R = 0,2 (3) + 0,1 (1) + 0,1 (1) + 0,6 (2)

N. G = 1,5 = 2,5

Vasp: N. E =0,6 (2) + 0,1(3) + 0,2 (1) + 0,1 (3)= 2

N. L = 0,3 (2) +0,5 (2) + 0,2 (2) = 2

N. R = 0,2 (1) + 0,1 (2) + 0,1 (2) + 0,6 (1)

N. G = 1,7 = 4,8

TAM: N. E =0,6 (3) + 0,1(1) + 0,2 (3) + 0,1 (2)= 2,7

N. L = 0,3 (3) +0,5 (3) + 0,2 (3) = 3

N. R = 0,2 (2) + 0,1 (3) + 0,1 (3) + 0,6 (3)

N. G = 2,8 = 8,9

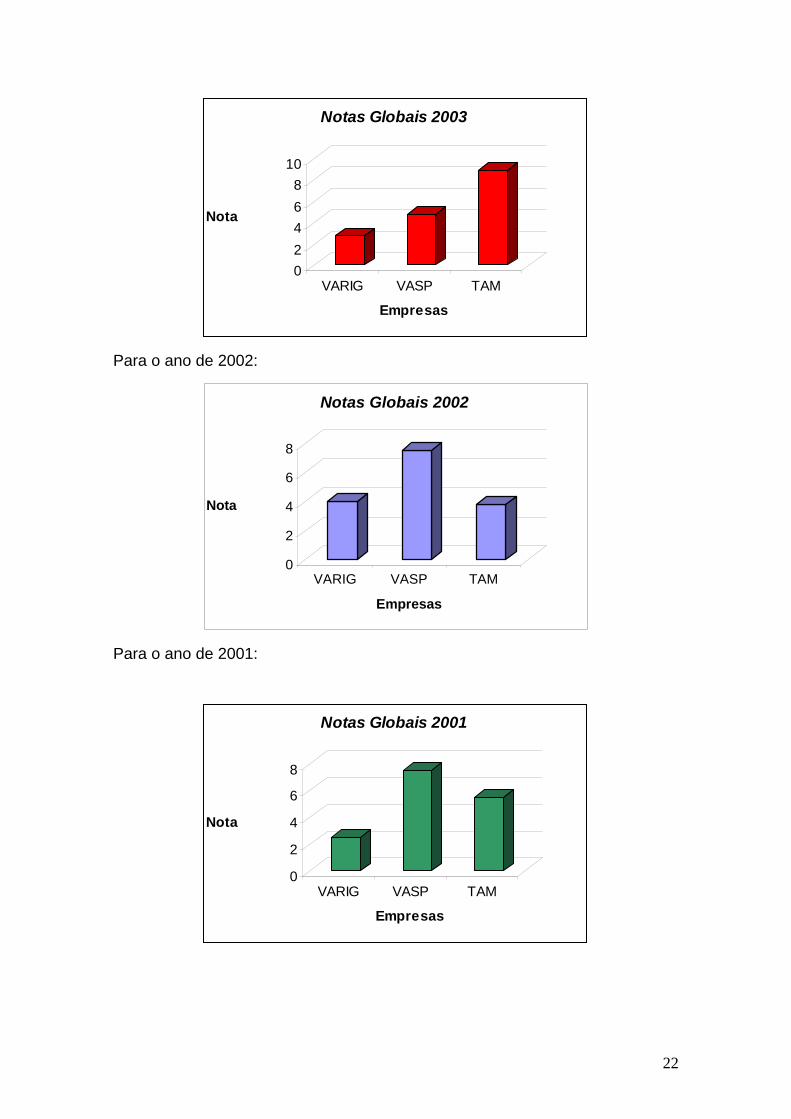

22

02468

10

Nota

VARIG VASP TAM

Empresas

Notas Globais 2003

Para o ano de 2002:

0

2

4

6

8

Nota

VARIG VASP TAM

Empresas

Notas Globais 2002

Para o ano de 2001:

0

2

4

6

8

Nota

VARIG VASP TAM

Empresas

Notas Globais 2001

23

Foi possível concluir que a Varig tem índices ruins, com valores que

podem vir a ser considerados como péssimos, se comparados com valores de

outras empresas do setor, sendo a TAM a empresa com maior expressão,

embora tenha passado por uma crise em 2002, se recuperou em 2003, com a

queda da Vasp que vinha se mantendo em um patamar satisfatório. Assim é

possível afirmar que a Varig não passa por um bom momento há mais de três

anos, necessitando de um plano de recuperação, que teve início em 2003.

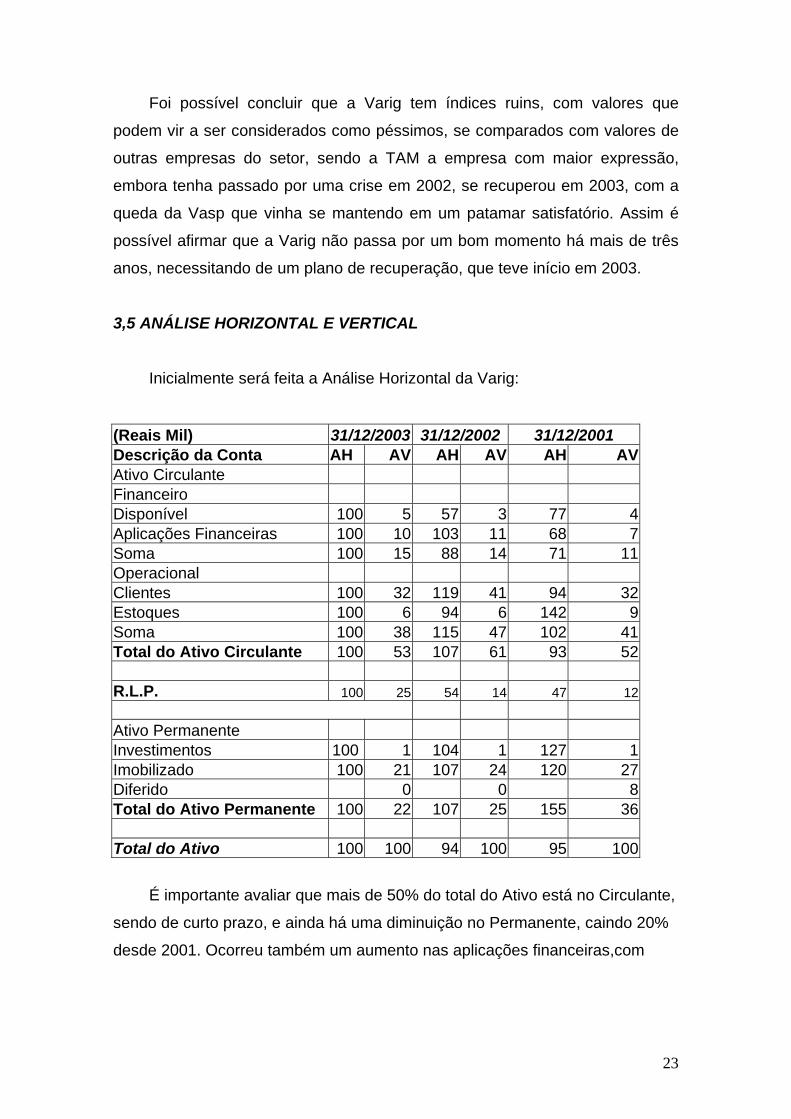

3,5 ANÁLISE HORIZONTAL E VERTICAL

Inicialmente será feita a Análise Horizontal da Varig:

(Reais Mil) 31/12/2003 31/12/2002 31/12/2001 Descrição da Conta AH AV AH AV AH AV Ativo Circulante Financeiro Disponível 100 5 57 3 77 4 Aplicações Financeiras 100 10 103 11 68 7 Soma 100 15 88 14 71 11 Operacional Clientes 100 32 119 41 94 32 Estoques 100 6 94 6 142 9 Soma 100 38 115 47 102 41 Total do Ativo Circulante 100 53 107 61 93 52 R.L.P. 100 25 54 14 47 12 Ativo Permanente Investimentos 100 1 104 1 127 1 Imobilizado 100 21 107 24 120 27 Diferido 0 0 8 Total do Ativo Permanente 100 22 107 25 155 36 Total do Ativo 100 100 94 100 95 100

É importante avaliar que mais de 50% do total do Ativo está no Circulante,

sendo de curto prazo, e ainda há uma diminuição no Permanente, caindo 20%

desde 2001. Ocorreu também um aumento nas aplicações financeiras,com

24

40% a mais do que em 2001, o que mostra que a Varig está procurando outras

aplicações para investimento de seu capital. A seguir será visto o Passivo.

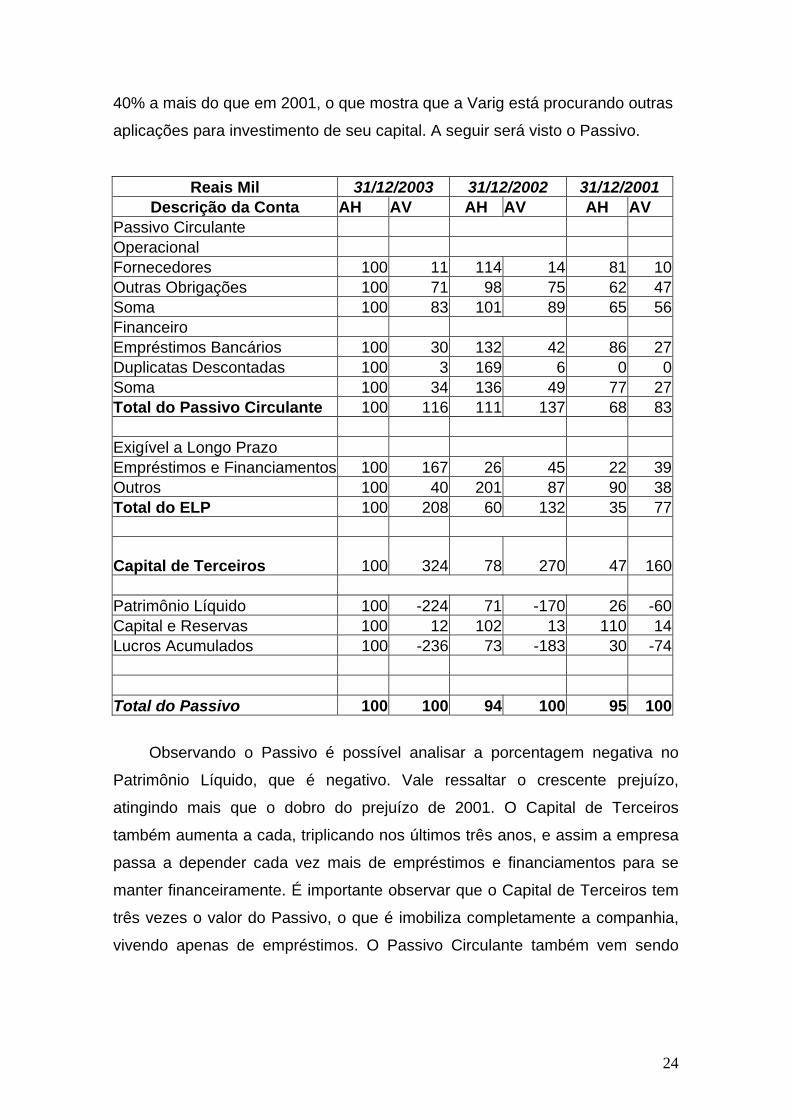

Reais Mil 31/12/2003 31/12/2002 31/12/2001 Descrição da Conta AH AV AH AV AH AV

Passivo Circulante Operacional Fornecedores 100 11 114 14 81 10Outras Obrigações 100 71 98 75 62 47Soma 100 83 101 89 65 56Financeiro Empréstimos Bancários 100 30 132 42 86 27Duplicatas Descontadas 100 3 169 6 0 0Soma 100 34 136 49 77 27Total do Passivo Circulante 100 116 111 137 68 83 Exigível a Longo Prazo Empréstimos e Financiamentos 100 167 26 45 22 39Outros 100 40 201 87 90 38Total do ELP 100 208 60 132 35 77

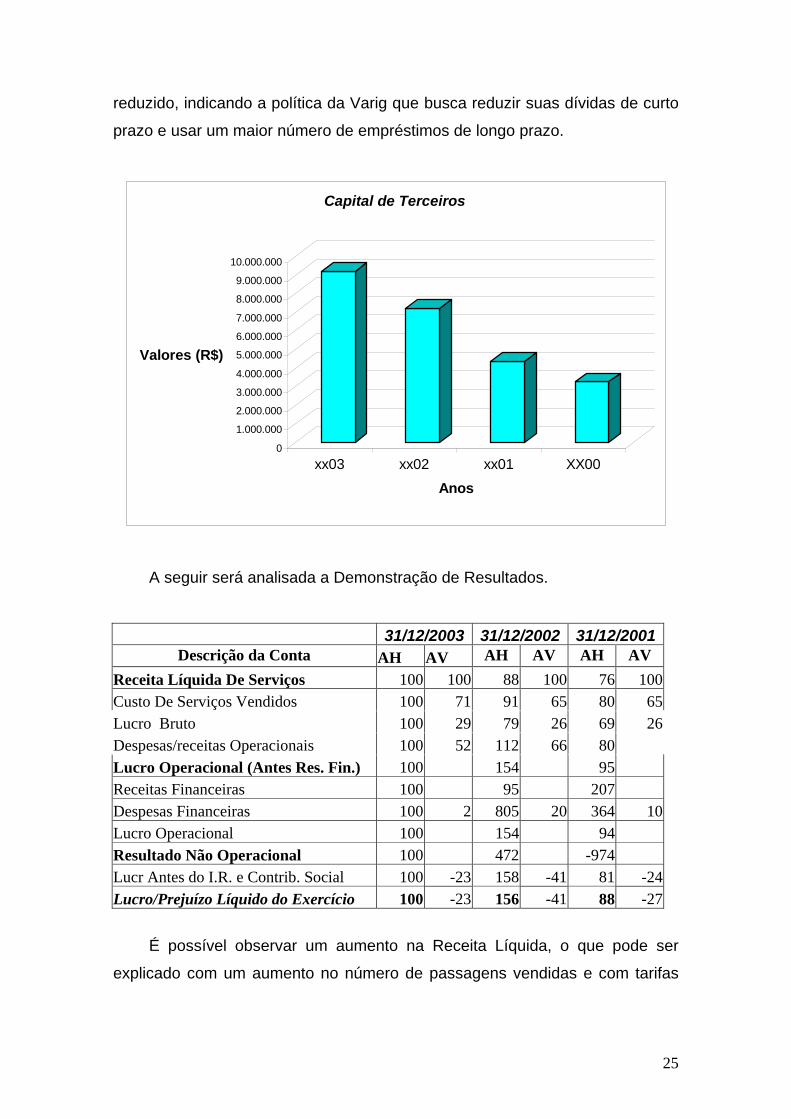

Capital de Terceiros 100 324 78 270

47 160 Patrimônio Líquido 100 -224 71 -170 26 -60Capital e Reservas 100 12 102 13 110 14Lucros Acumulados 100 -236 73 -183 30 -74 Total do Passivo 100 100 94 100 95 100

Observando o Passivo é possível analisar a porcentagem negativa no

Patrimônio Líquido, que é negativo. Vale ressaltar o crescente prejuízo,

atingindo mais que o dobro do prejuízo de 2001. O Capital de Terceiros

também aumenta a cada, triplicando nos últimos três anos, e assim a empresa

passa a depender cada vez mais de empréstimos e financiamentos para se

manter financeiramente. É importante observar que o Capital de Terceiros tem

três vezes o valor do Passivo, o que é imobiliza completamente a companhia,

vivendo apenas de empréstimos. O Passivo Circulante também vem sendo

25

reduzido, indicando a política da Varig que busca reduzir suas dívidas de curto

prazo e usar um maior número de empréstimos de longo prazo.

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

9.000.000

10.000.000

Valores (R$)

xx03 xx02 xx01 XX00

Anos

Capital de Terceiros

A seguir será analisada a Demonstração de Resultados.

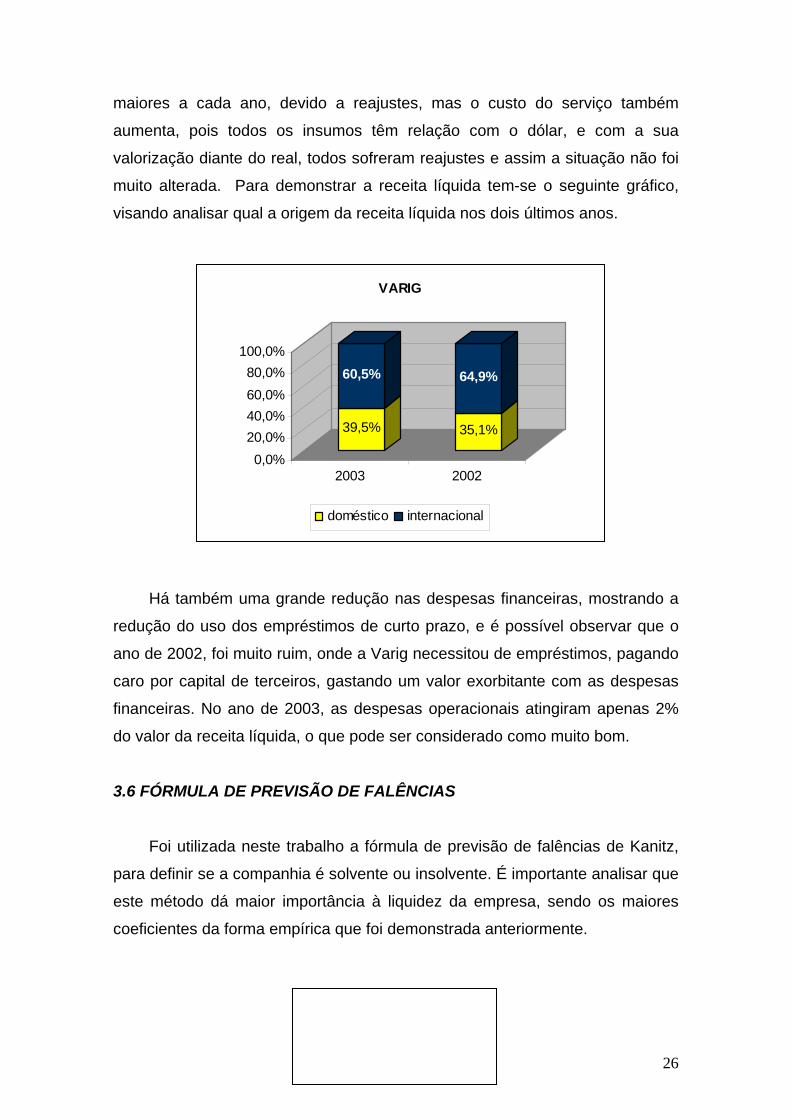

31/12/2003 31/12/2002 31/12/2001Descrição da Conta AH AV AH AV AH AV

Receita Líquida De Serviços 100 100 88 100 76 100Custo De Serviços Vendidos 100 71 91 65 80 65Lucro Bruto 100 29 79 26 69 26Despesas/receitas Operacionais 100 52 112 66 80 Lucro Operacional (Antes Res. Fin.) 100 154 95 Receitas Financeiras 100 95 207 Despesas Financeiras 100 2 805 20 364 10Lucro Operacional 100 154 94 Resultado Não Operacional 100 472 -974 Lucr Antes do I.R. e Contrib. Social 100 -23 158 -41 81 -24Lucro/Prejuízo Líquido do Exercício 100 -23 156 -41 88 -27

É possível observar um aumento na Receita Líquida, o que pode ser

explicado com um aumento no número de passagens vendidas e com tarifas

26

maiores a cada ano, devido a reajustes, mas o custo do serviço também

aumenta, pois todos os insumos têm relação com o dólar, e com a sua

valorização diante do real, todos sofreram reajustes e assim a situação não foi

muito alterada. Para demonstrar a receita líquida tem-se o seguinte gráfico,

visando analisar qual a origem da receita líquida nos dois últimos anos.

Há também uma grande redução nas despesas financeiras, mostrando a

redução do uso dos empréstimos de curto prazo, e é possível observar que o

ano de 2002, foi muito ruim, onde a Varig necessitou de empréstimos, pagando

caro por capital de terceiros, gastando um valor exorbitante com as despesas

financeiras. No ano de 2003, as despesas operacionais atingiram apenas 2%

do valor da receita líquida, o que pode ser considerado como muito bom.

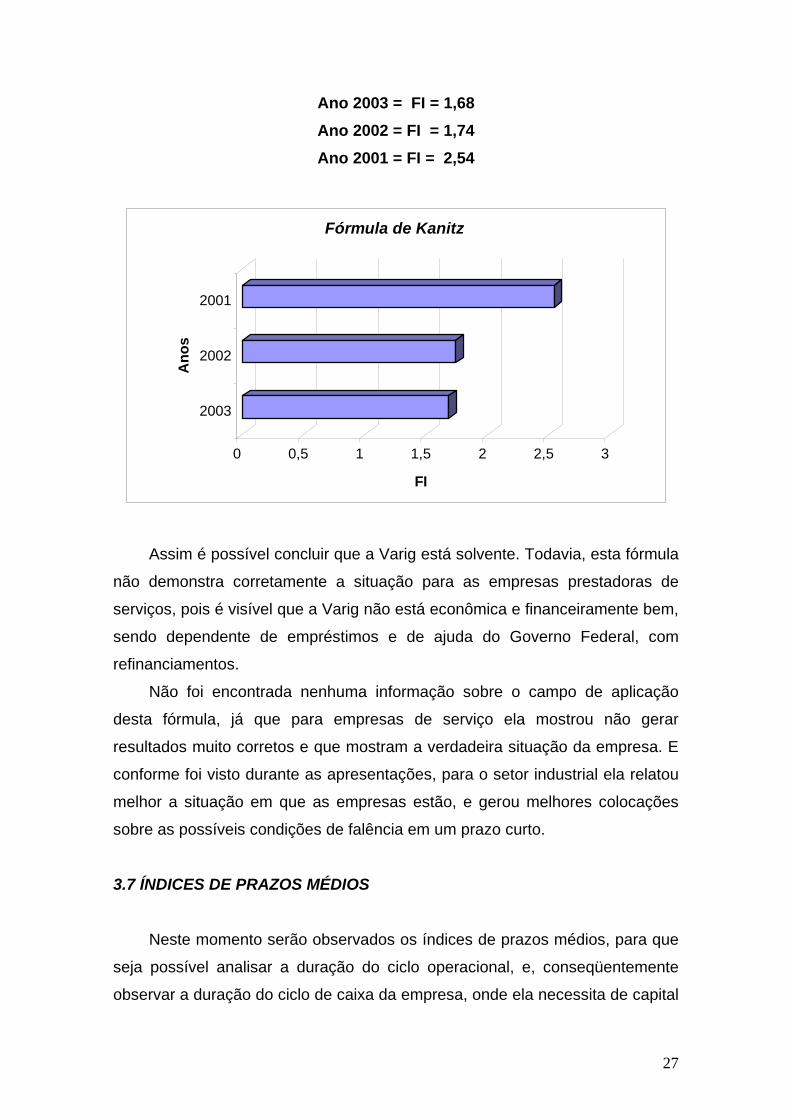

3.6 FÓRMULA DE PREVISÃO DE FALÊNCIAS

Foi utilizada neste trabalho a fórmula de previsão de falências de Kanitz,

para definir se a companhia é solvente ou insolvente. É importante analisar que

este método dá maior importância à liquidez da empresa, sendo os maiores

coeficientes da forma empírica que foi demonstrada anteriormente.

39,5%

60,5%

35,1%

64,9%

0,0%20,0%40,0%60,0%80,0%

100,0%

2003 2002

VARIG

doméstico internacional

27

Ano 2003 = FI = 1,68 Ano 2002 = FI = 1,74 Ano 2001 = FI = 2,54

0 0,5 1 1,5 2 2,5 3

FI

2003

2002

2001

Ano

s

Fórmula de Kanitz

Assim é possível concluir que a Varig está solvente. Todavia, esta fórmula

não demonstra corretamente a situação para as empresas prestadoras de

serviços, pois é visível que a Varig não está econômica e financeiramente bem,

sendo dependente de empréstimos e de ajuda do Governo Federal, com

refinanciamentos.

Não foi encontrada nenhuma informação sobre o campo de aplicação

desta fórmula, já que para empresas de serviço ela mostrou não gerar

resultados muito corretos e que mostram a verdadeira situação da empresa. E

conforme foi visto durante as apresentações, para o setor industrial ela relatou

melhor a situação em que as empresas estão, e gerou melhores colocações

sobre as possíveis condições de falência em um prazo curto.

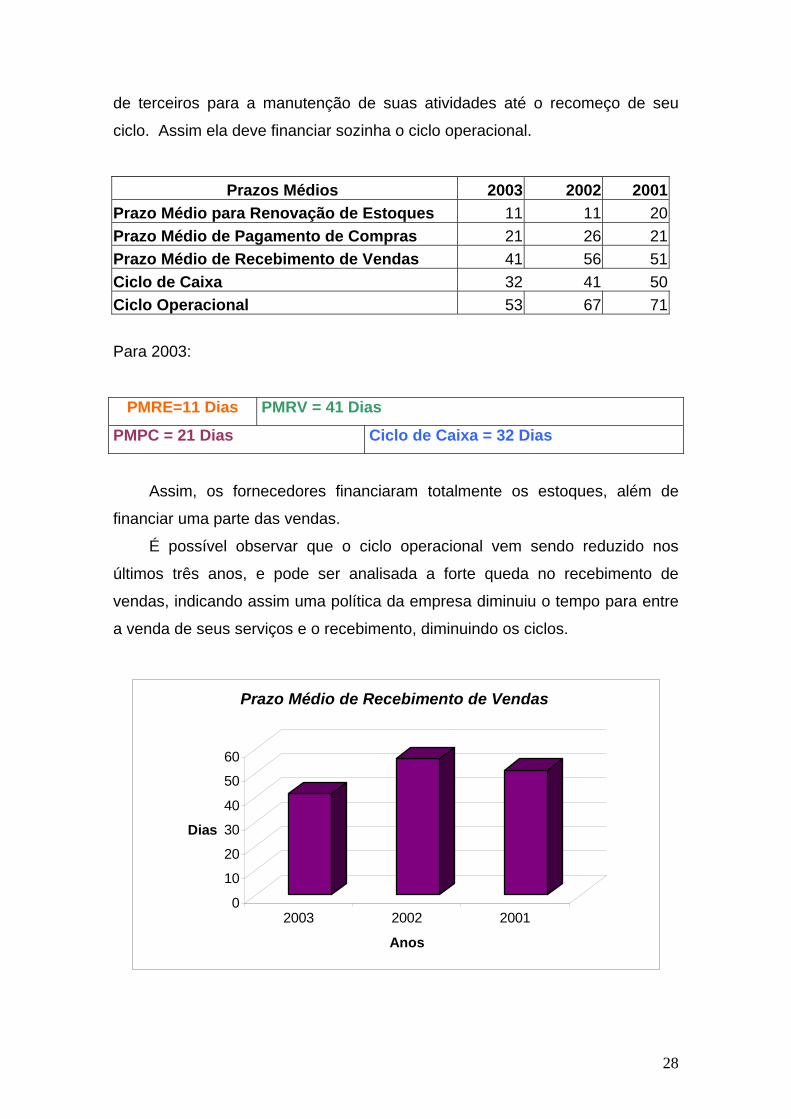

3.7 ÍNDICES DE PRAZOS MÉDIOS

Neste momento serão observados os índices de prazos médios, para que

seja possível analisar a duração do ciclo operacional, e, conseqüentemente

observar a duração do ciclo de caixa da empresa, onde ela necessita de capital

28

de terceiros para a manutenção de suas atividades até o recomeço de seu

ciclo. Assim ela deve financiar sozinha o ciclo operacional.

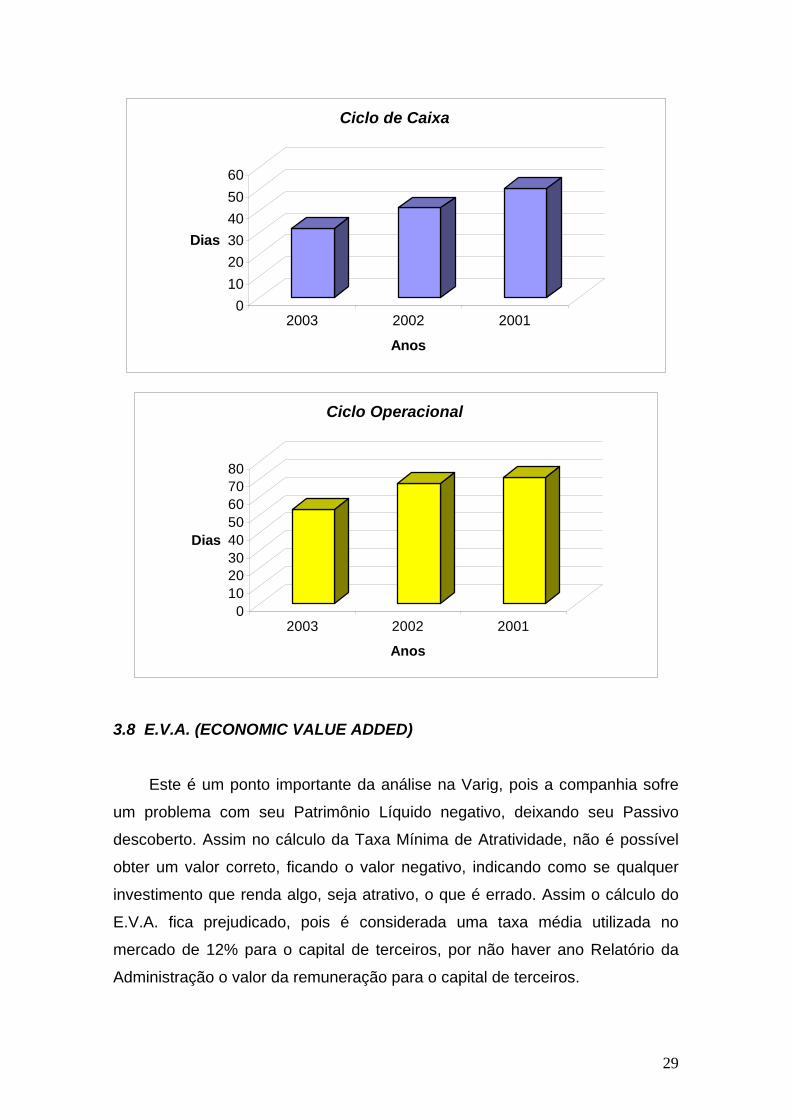

Prazos Médios 2003 2002 2001Prazo Médio para Renovação de Estoques 11 11 20Prazo Médio de Pagamento de Compras 21 26 21Prazo Médio de Recebimento de Vendas 41 56 51Ciclo de Caixa 32 41 50Ciclo Operacional 53 67 71

Para 2003:

PMRE=11 Dias PMRV = 41 Dias

PMPC = 21 Dias Ciclo de Caixa = 32 Dias

Assim, os fornecedores financiaram totalmente os estoques, além de

financiar uma parte das vendas.

É possível observar que o ciclo operacional vem sendo reduzido nos

últimos três anos, e pode ser analisada a forte queda no recebimento de

vendas, indicando assim uma política da empresa diminuiu o tempo para entre

a venda de seus serviços e o recebimento, diminuindo os ciclos.

0

10

20

30

40

50

60

Dias

2003 2002 2001

Anos

Prazo Médio de Recebimento de Vendas

29

0102030405060

Dias

2003 2002 2001

Anos

Ciclo de Caixa

01020304050607080

Dias

2003 2002 2001

Anos

Ciclo Operacional

3.8 E.V.A. (ECONOMIC VALUE ADDED)

Este é um ponto importante da análise na Varig, pois a companhia sofre

um problema com seu Patrimônio Líquido negativo, deixando seu Passivo

descoberto. Assim no cálculo da Taxa Mínima de Atratividade, não é possível

obter um valor correto, ficando o valor negativo, indicando como se qualquer

investimento que renda algo, seja atrativo, o que é errado. Assim o cálculo do

E.V.A. fica prejudicado, pois é considerada uma taxa média utilizada no

mercado de 12% para o capital de terceiros, por não haver ano Relatório da

Administração o valor da remuneração para o capital de terceiros.

30

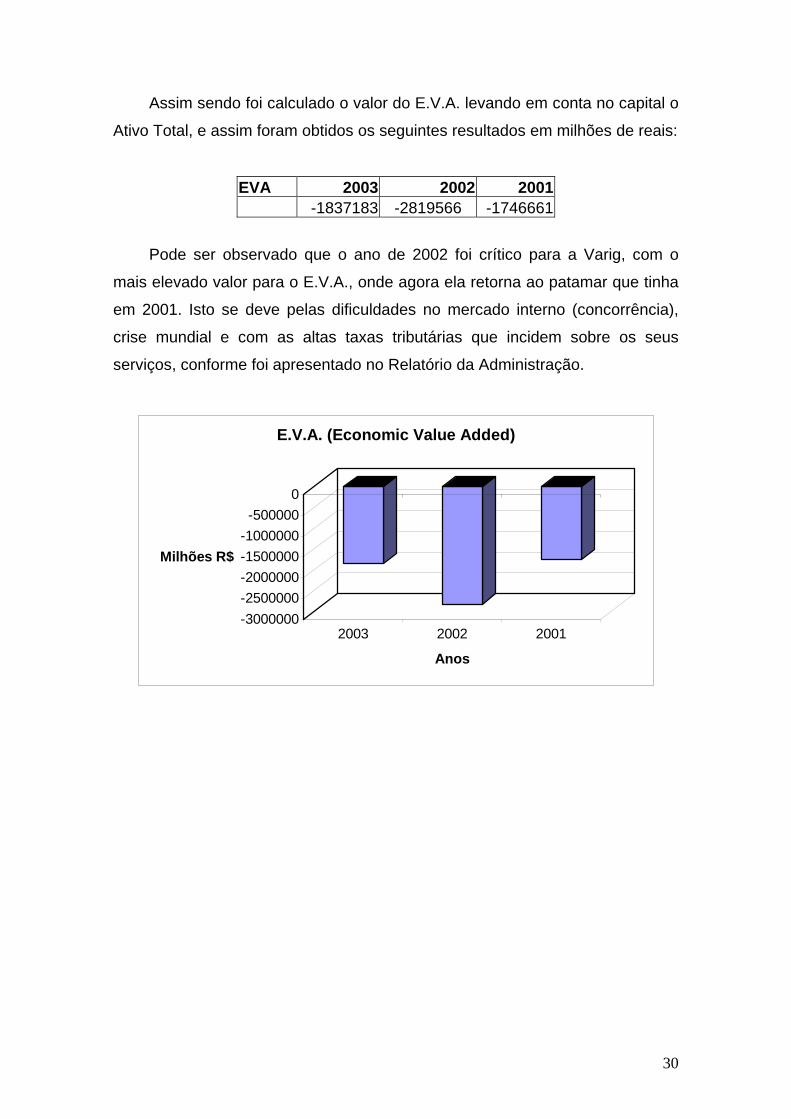

Assim sendo foi calculado o valor do E.V.A. levando em conta no capital o

Ativo Total, e assim foram obtidos os seguintes resultados em milhões de reais:

EVA 2003 2002 2001 -1837183 -2819566 -1746661

Pode ser observado que o ano de 2002 foi crítico para a Varig, com o

mais elevado valor para o E.V.A., onde agora ela retorna ao patamar que tinha

em 2001. Isto se deve pelas dificuldades no mercado interno (concorrência),

crise mundial e com as altas taxas tributárias que incidem sobre os seus

serviços, conforme foi apresentado no Relatório da Administração.

-3000000-2500000-2000000-1500000-1000000-500000

0

Milhões R$

2003 2002 2001

Anos

E.V.A. (Economic Value Added)

31

4 CONCLUSÕES

Após obter e analisar todos os dados da Varig Transportes Aéreos Rio

Grandense S.A., é possível fazer algumas conclusões sobre a situação em que

se encontra a empresa, e ainda coletar alguns pontos do Relatório da

Administração que é muito importante, sendo o meio de comunicação entre a

empresa e os seus acionistas.

Inicialmente tem-se que a Varig enfrenta uma crise grande, com baixos

índices financeiros, principalmente relacionados à liquidez, com valores que

mostram que ela deve ter de gerar recursos de curto prazo para pagar seus

compromissos, o que é muito difícil, ou então deve buscar recursos de longo

prazo, através de financiamentos, o que vem sendo feito visto o aumento de

seu Exígivel a Longo Prazo. Aliado a esta medida, a empresa conseguiu apoio

do Governo para buscar um novo financiamento de suas dívidas com impostos

e taxas governamentais. A companhia aderiu ao PAES, através de um

parcelamento especial e cobriu dívidas do seu fundo de pensão (Aerus), que

somam ambas quase R$ 1,3bi.

Assim a empresa busca sua reestruturação através de medidas duras e

que buscam melhor a sua situação, principalmente com relação às suas

dívidas, que poderiam causar problemas com suas operações, como no caso

da dívida com a BR Distribuidora, que fornece o combustível para a frota.

O mercado nacional teve um aumento da concorrência nos últimos anos,

com a entrada no mercado da Gol Linhas Aéreas Inteligentes, que tem um

novo conceito, utilizando mais os aviões, fazendo trechos curtos e com tarifas

mais baixas, ganhando uma grande parte do mercado, e chegando a ser a 2ª

empresa aérea que mais cresceu no mundo, sendo ela até então de capital

fechado, e agora no fim de junho, lançou títulos no mercado, visando arrecadar

aproximadamente R$600mi, tornando-se assim uma empresa de capital aberto.

É importante observar que na questão da rentabilidade, a Varig tem um

bom Giro do Ativo, mas é prejudicada pelo Passivo descoberto, que faz com

que a margem líquida fique negativa, e assim há o aumento no prejuízo líquido,

e assim a situação da empresa piore a cada exercício. Assim é fácil observar

que a empresa se mantém com empréstimos de longo prazo, pois a sua

32

possibilidade de alterar este quadro a curto prazo é muito pequena, devendo

assim ser feito um plano para refinanciamentos e de racionalização dos seus

processos.

Um dos exemplos dessa reestruturação é observada na Demonstração de

Resultados, onde houve uma queda grande nos gastos com as despesas

financeiras, chegando a quase 800% de redução, mostrando que a Varig fez

gastos que não eram compatíveis com a sua capacidade em um momento de

crise que atravessou, como no ano de 2002.

Analisando o ciclo operacional, tem-se que a companhia busca reduzi-lo,

reduzindo também o prazo para recebimento de vendas, diminuindo prazos,

visando assim diminuir todo o ciclo operacional, gerando um menor ciclo de

caixa, onde a empresa tem de se financiar sozinha, e assim buscar capital no

mercado.

Em virtude de toda a crise do setor, a Varig foi obrigada a fazer

devoluções de aeronaves, o que fez com que seu imobilizado fosse reduzido

em cerca de 20%, adequando assim a frota às condições do setor, além de

passar a operar em conjunto com a TAM, com quem chegou a estudar uma

possível fusão, mas até este ponto o processo não chegou a uma conclusão ou

a cartas de intenção para futuras movimentações.

Assim, a Varig Trasnportes Aéreos Rio Grandense S.A. assim como toda

a empresa brasileira sofre com a falta de crescimento da indústria, com a alta

taxação do setor por parte do Governo e com os problemas causados pelos

atentados de Nova Iorque, onde o movimento caiu, e os gastos com segurança

aumentaram. A Varig no setor aéreo poderia vir a ser beneficiada com um

apoio ao turismo, seja ele interno ou externo, onde os deslocamentos por avião

seriam maiores, vista a capacidade do país, com a variedade de locais que

podem ser centros turísticos.

Para concluir não há como afirmar se a empresa está próxima da falência,

pois a fórmula de Kanitz se mostrou não muito adequada para o setor de

serviços, devido aos valores obtidos relacionados à situação que algumas

empresas se encontram.

E como último item desta conclusão, é visão geral na Varig que o ano de

2003 representou um marco no caminho de recuperação, consciente das suas

33

responsabilidades na qualidade de maior empresa aérea brasileira e sul-

americana, a companhia empreendeu abrangente programa de reestruturação

financeira, operacional e organizacional, confirmando o que está no Relatório

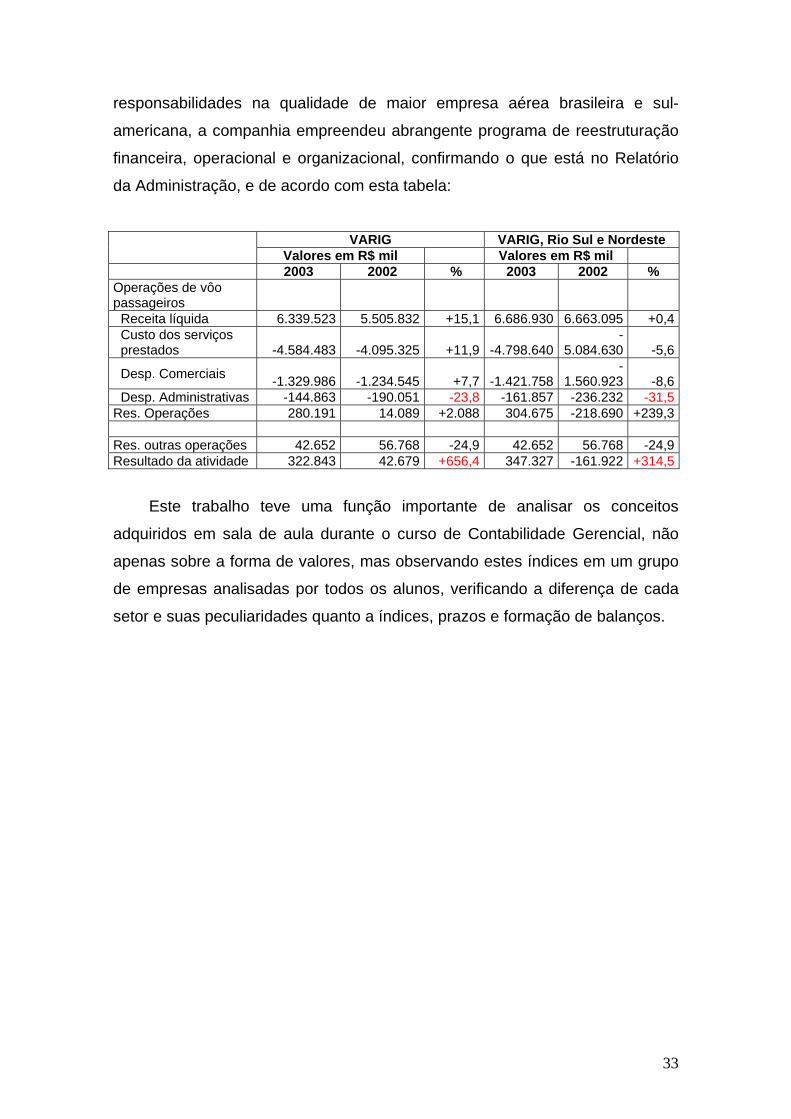

da Administração, e de acordo com esta tabela:

VARIG VARIG, Rio Sul e Nordeste Valores em R$ mil Valores em R$ mil 2003 2002 % 2003 2002 % Operações de vôo passageiros

Receita líquida 6.339.523 5.505.832 +15,1 6.686.930 6.663.095 +0,4Custo dos serviços prestados -4.584.483 -4.095.325 +11,9 -4.798.640

-5.084.630 -5,6

Desp. Comerciais -1.329.986 -1.234.545 +7,7 -1.421.758-

1.560.923 -8,6Desp. Administrativas -144.863 -190.051 -23,8 -161.857 -236.232 -31,5

Res. Operações 280.191 14.089 +2.088 304.675 -218.690 +239,3 Res. outras operações 42.652 56.768 -24,9 42.652 56.768 -24,9Resultado da atividade 322.843 42.679 +656,4 347.327 -161.922 +314,5

Este trabalho teve uma função importante de analisar os conceitos

adquiridos em sala de aula durante o curso de Contabilidade Gerencial, não

apenas sobre a forma de valores, mas observando estes índices em um grupo

de empresas analisadas por todos os alunos, verificando a diferença de cada

setor e suas peculiaridades quanto a índices, prazos e formação de balanços.

34

5 REFERÊNCIA BIBLIOGRÁFICA

- Matarazzo, D., Análise Financeira de Balanços , 6ª Edição, Ed. Atlas, São

Paulo, 2003;

- Notas de Aula do curso de Contabilidade Gerencial da Unifei ministrado pelo

professor Edson Pamplona;

- Site www.cvm.gov.br - Comissão de Valores Mobiliários;

- Site www.varig.com.br - Varig Transportes Aéreos Rio Grandense S.A.