Embed Size (px)

Citation preview

Análise de ProjectosESAPL / IPVC

IntroduçãoAlguns Conceitos Básicos

O Conceito de InvestimentoTipologias de Investimentos

Uma definição de empresa

Uma empresa é um sistema em que se coordenam, para atingir os seus fins, factores de produção (matérias primas, trabalho, máquinas, bens de capital, bens semi-laborados), factores técnicos e de mercado(os produtos não se fabricam a si próprios nem se vendem sozinhos no mercado) e factores financeiros (para realizar investimentos, eles têm de ser financiados).

O nascimento da empresaUma empresa nasce a partir do momento em que os consumidores consideram, para determinados produtos ou serviços, como insatisfeita a sua procura no mercado, havendo então a necessidade de criação de novos produtos ou serviços.Assim sendo, uma empresa nasce para dar resposta a necessidades do mercado. O seu sucesso depende pois da sua capacidade de adaptação às regras vigentes do mercado.

O investimento e o nascimento da empresa

O nascimento da empresa exige que se realizem investimentos tanto em bens do activo circulante (matérias primas, energia, factor humano, etc.), como em bens do activo fixo (bens de equipamento, construções, instalações, plantações permanentes, animais reprodutores, etc.), os quais são levados a cabo com recursos financeiros.

Investimento e financiamentoPode então afirmar-se que investimento e financiamento são dois aspectos ligados entre si, e que dão forma à estrutura económica da empresa.Além disso, ao realizar qualquer tipo de investimento, a empresa enfrenta um desfasamento entre os pagamentos realizados e as receitas a obter. Este desfasamento implica portanto outras necessidades de financiamento. A empresa, para cobri-las, terá de conseguir os capitais necessários.As diversas fontes de financiamento ao dispor de uma empresa servem pois, em parte, para serem aplicadas em situações de investimento.

Investimento e planificaçãoO que acaba de ser referido requer, obviamente, planificação – muitas vezes também chamada de Orçamentação.Enquanto que a empresa faz orçamentos sobre custos, vendas, etc., referidos a um exercício, os orçamentos dos investimentos costumam referir-se a prazos mais alargados e podem, portanto, afectar o normal curso da empresa.Os planos de financiamento e de investimento constituem os elementos de análise previsional dos fluxos financeiros para vários exercícios económicos.Os planos de investimento descrevem as necessidades financeiras da empresa, distribuídas ao longo do período de investimento.Podemos dizer que a orçamentação dos investimentos é o processo de análise e de tomada de decisões sobre a exequibilidade dos projectos de investimento.Uma vez que as decisões de investimento determinam o futuro das empresas, nunca é demais sublinhar a importância de uma correcta orçamentação dos investimentos – ou seja, nunca é demais sublinhar a importância de uma gestão correcta.

A escolha dos investimentosOs melhores investimentos são aqueles que permitem à empresa suportar a pressão financeira a que eles a sujeitam;As quantidades ou montantes (investimento mais rentabilidade) resultantes da realização do investimento devem ser superiores a este;Devem realizar-se aqueles investimentos que permitam custos mínimos e rentabilidades máximas;Rentabilidades superiores aos custos dos capitais necessários ao financiamento dos investimentos conduzem ao crescimento da empresa.

Recordemos o conceito de Gestão

A Gestão bem sucedida deve iniciar-se com

A definição de OBJECTIVOS

Isso então envolve:

PLANEAR

O modo de atingir os objectivos

DECIDIR

Para converter planos em acção

CONTROLAR

Num esforço para atingir os objectivos

Estes processos aplicam-se às seguintes áreas principais de uma empresa

PRODUÇÃO MARKETING FINANÇAS REC. HUMANOS

e tudo tem lugar num

determinado ambiente económico, político, social e legal

NOTA:A inclusão anterior do conceito de gestão, poderá permitir ao aluno uma reflexão sobre a importância dos investimentos na vida de uma empresa e nas funções de um gestor;Deverá ainda permitir ao aluno uma reflexão que lhe possibilite colocar as decisões de investimento no contexto geral da gestão da empresa, e a importância dessa mesma gestão na própria formulação daquelas decisões.

Que se entende por INVESTIMENTO ?

Há poucos conceitos em Ciências Económicas tão difíceis de delimitar como o conceito de Investimento.Cada autor utiliza esse termo para exprimir sentidos completamente diferentes.Certo é que mediante o acto de investir tem lugar a troca de uma satisfação imediata e certa à qual se renuncia, por uma esperança que se adquire e da qual o bem investido é o suporte. (Pierre Massé, 1963)

Investimento e CapitalUnânime é o acordo de identificar a noção de investimento com a noção de formação de capital.Os conceitos de investimento e de capital estão tão próximos que é impossível estudá-los separadamente.Não é possível conhecer o alcance do termo investimento sem se delimitar primeiro o significado do vocábulo capital, outro conceito tão polémico quanto o primeiro.

Capital – várias concepçõesPodemos falar de Capital partindo de três pontos de vista diferentes, a saber:

Capital, em sentido jurídico;Capital, em sentido financeiro;Capital, em sentido produtivo ou económico.

Vejamos de forma sucinta o que se entende por cada um deles.

O sentido jurídicoEm termos jurídicos entende-se por capital tudo o que pode ser objecto de um direito de propriedade e ser susceptível, portanto, de formar parte do património de uma pessoa física ou jurídica.Incluem-se dentro deste conceito de capital bens como: propriedades rústicas e urbanas, equipamentos produtivos, pavilhões industriais, automóveis, valores mobiliários, dinheiro, valores imateriais, etc. Quer dizer, todos os bens duráveis de produção e de consumo.Nesta óptica, entende-se por investimento a aquisição de qualquer destes bens.

O sentido financeiroEm termos financeiros entende-se por capital uma soma de dinheiro que não é consumida pelo seu proprietário, mas sim poupada e “colocada” no mercado financeiro, com vista à obtenção de um rendimento futuro.Um particular ou um empresário utilizam um determinado excedente monetário, não para o consumo, mas para a aquisição, por exemplo, de valores mobiliários, ou para depositar num banco e ser emprestado a outros.Esta renuncia ao consumo presente é compensada por um rendimento futuro, seja na forma de dividendos, de juros, etc.Nesta óptica, entende-se por investimento o acto de utilização desses excessos monetários.

O sentido produtivo ou económico

Em termos produtivos ou económicos entende-se por capital um conjunto de bens que servem para produzir outros bens.Nesta perspectiva, capital é pois um conjunto muito heterogéneo de elementos: terrenos, edifícios, máquinas, matérias primas, patentes, etc.Por investimento entende-se o acto de criação de capital, ou seja, a afectação de recursos produtivos ao fabrico de bens de capital.

Investimento produtivo ou económico

A acepção produtiva ou económica é a que mais nos interessa.Ela consiste na afectação de bens económicos a tarefas produtivas.Esta acepção produtiva ou técnica do investimento tanto é válida a nível empresarial como a nível macroeconómico, mas não é isenta de dificuldades.

Investimento: em capital circulante ou só em capital fixo?

A nível empresarial é importante a distinção entre gastos correntes e gastos em capital.Esta distinção tem tudo a ver com a distinção entre empregos cíclicos e empregos acíclicosde fundos.Estas distinções não se baseiam na natureza dos bens em que se materializa o empregoou o investimento, mas sim na função desses bens no seio da empresa.

Gastos correntes e de capitalGastos correntes são aqueles que asseguram o funcionamento do ciclo dinheiro-mercadorias-dinheiro”.Gastos de capital são os que se destinam a assegurar a vida da empresa, independentemente do ciclo de exploração ou ciclo dinheiro-mercadorias-dinheiro.Em economia entende-se por ciclo uma sucessão de factos que se repetem com certa regularidade. No seio da empresa importa distinguir dois ciclos fundamentais: o ciclo de exploração ou ciclo do dinheiro-mercadorias-dinheiro, e o ciclo que se refere à renovação do imobilizado ou ciclo de longo prazo.

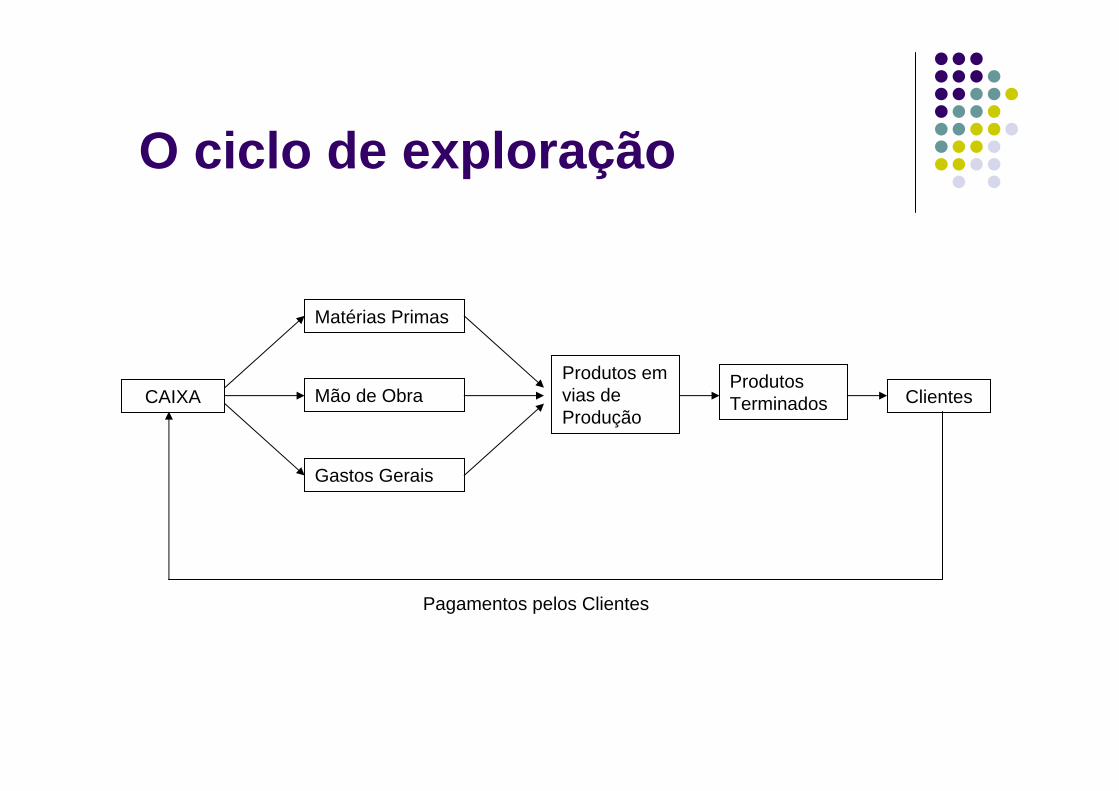

O ciclo de exploraçãoA empresa utiliza o seu dinheiro para comprar matérias primas, pagar mão de obra, e para todos os demais serviços que a actividade produtiva requer. Uma vez elaborados os produtos, eles são vendidos aos clientes e com o dinheiro recuperado volta-se a comprar matérias primas, mão de obra, etc.A duração média deste ciclo pode denominar-se de “período de maturação”, porque representa o tempo médio que o dinheiro gasto leva a “amadurecer”, ou seja, o tempo médio que ele demora a voltar àcaixa.

O ciclo de exploração

CAIXA

Matérias Primas

Mão de Obra

Gastos Gerais

Produtos em vias de Produção

Produtos Terminados Clientes

Pagamentos pelos Clientes

O ciclo de Longo Prazo

É o que se refere à renovação do imobilizado.Compram-se máquinas e outros elementos, cujo desembolso inicial é recuperado lentamente mediante o processo de amortização.O tempo que, em média, estes elementos levam a amortizar-se, pode denominar-se por período de renovação do imobilizado.

O Balanço e os CiclosOs elementos vinculados ao ciclo de exploração integram o chamado activo circulante, enquanto que os elementos afectos ao ciclo de longo prazo constituem o activo fixo ou imobilizado.O Balanço é a conta que resume a situação económica e financeira da empresa. Se no activo se agrupam os elementos constitutivos do capital em funcionamento numa empresa, no passivo agrupam-se os recursos financeiros que foram utilizados para financiar os elementos constantes do activo.Recordemos em esquema:

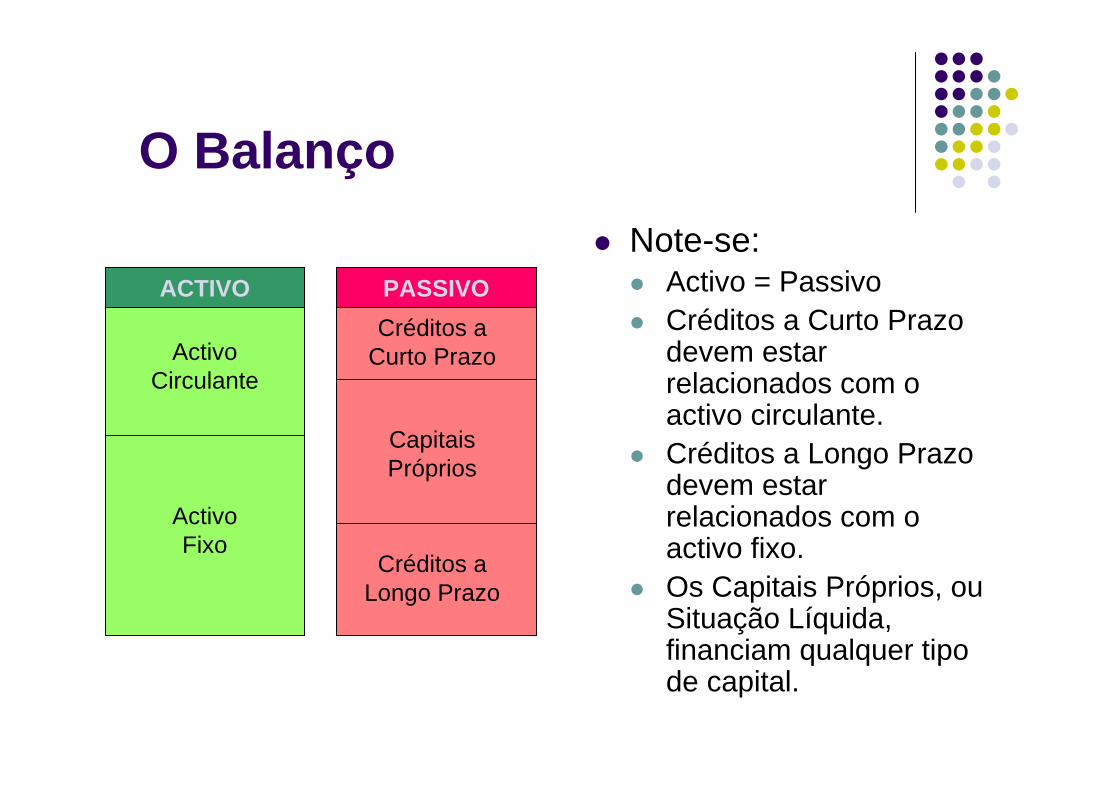

O BalançoNote-se:

Activo = PassivoCréditos a Curto Prazo devem estar relacionados com o activo circulante.Créditos a Longo Prazo devem estar relacionados com o activo fixo.Os Capitais Próprios, ou Situação Líquida, financiam qualquer tipo de capital.

ACTIVO PASSIVO

Activo Circulante

Activo Fixo

Créditos a Curto Prazo

Créditos a Longo Prazo

Capitais Próprios

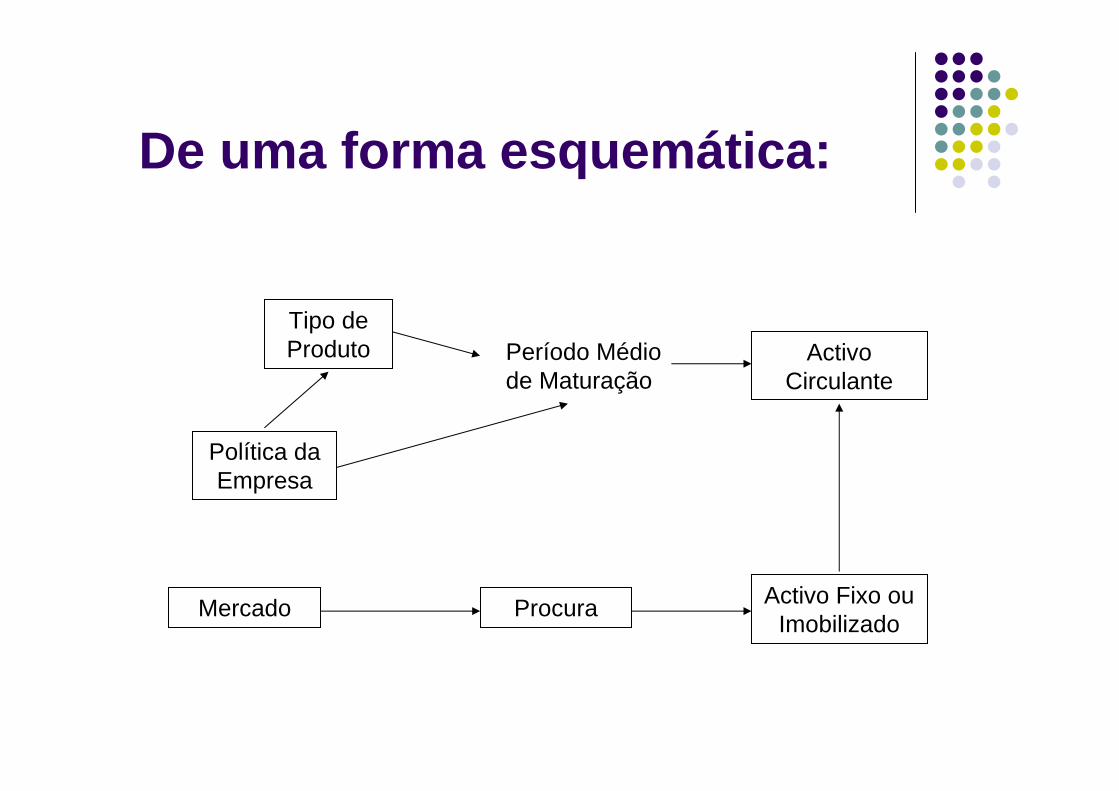

De volta ao InvestimentoConvém repetir e sublinhar que os investimentos em activos fixos são determinados pela Procura, que é a variável estratégica fundamental de uma empresa, jáque determina ou condiciona todas as demais.Convém por isso fazer sempre cuidadosos estudos de mercado para que ela possa ser determinada com certa aproximação.Uma vez estimado o valor da Procura determina-se em função dela os investimentos em elementos integrantes do activo fixo, ou estrutura sólida da empresa.Uma vez determinada a dimensão do activo fixo e a duração do período de maturação, pode-se determinar o valor do activo circulante.

De uma forma esquemática:

Activo Circulante

Política da Empresa

Período Médio de Maturação

Tipo de Produto

Activo Fixo ou Imobilizado

ProcuraMercado

Então Investimento é... ?Um investimento é realizado por um empresário quando existem expectativas de benefício, isto é, quando o rendimento que se espera obter é superior ao juro que há que pagar pelo uso do dinheiro.Essas expectativas de benefício são provocadas pela existência de uma Procura insatisfeita, que provoca uma alta nos preços, e que torna atractivo o investimento.A existência de uma Procura insatisfeita é condição necessária, mas não suficiente, para que um investimento se realize.A condição suficiente é que a diferença entre o tipo de rendimento esperado do investimento e o custo do capital necessário para o financiar seja suficientemente grande para que o empresário decida levá-lo a cabo.Para muitos autores, o verdadeiro investimento é o efectuado em imobilizado. No âmbito desta disciplina esse é também o que nos importa. Contudo, não podemos esquecer que o investimento em capital circulante é um investimento complementar ou derivado do investimento em imobilizado.

Classes ou Tipos de Investimentos

Já vimos dois critérios para classificarmos os investimentos em classes ou tipos distintos:

O Critério do tipo de activo:Investimentos em capital fixoInvestimentos em capital circulante

O Critério da Finalidade do Investimento:Investimentos financeirosInvestimentos em bens de consumo duradourosInvestimentos produtivos

Importa ainda referir um terceiro critério, que é o da função que o investimento desempenha na empresa.

Uma terceira classificação dos Investimentos (de acordo com função na empresa)

Investimentos de Substituição:Para a manutenção da empresa, para mudança dos equipamentos desgastados ou utilizados e que são necessários à continuidade da empresa.

Investimentos de Reconversão:Para diminuir custos, gastos, ou para melhoramentos tecnológicos: os equipamentos anteriores funcionavam bem mas a sua eficácia não alcançava os níveis necessários a uma produtividade óptima.

Investimentos de Ampliação:Para novos produtos ou mercados. Destinados a estimular a clientela, a alcançar novas áreas geográficas e novos mercados.

Uma terceira classificação dos Investimentos (de acordo com função na empresa)

Investimentos de Ampliação:Para os produtos ou mercados existentes. Eleva-se a produção actual e ampliam-se os canais de distribuição existentes.

Investimentos Obrigatórios:Executam-se para cumprir leis, normativas, homologações, cumprir regulamentações e acordos sindicais existentes, requisitos governamentais, comunitários, etc.

Componentes de um Investimento

O CustoTodo o investimento apresenta como característica

fundamental um custo ou gasto. Ele pode realizar-se num único momento, como seria a compra a pronto de uma máquina, ou em vários pagamentos fraccionados no tempo, no caso de uma compra a prazo.

Os gastos de exploraçãoIncluem os gastos directos, tais como mão de obra,

matérias primas, energia, etc., e os gastos indirectos como stocks suplementares, pessoal administrativo suplementar, etc.

Componentes de um Investimento

As receitasCorrespondem ao dinheiro disponível em potência, e

que se produz pelas vendas realizadas pela empresa.

Todos os componentes anteriormente citados permitem o seu estudo mediante duas séries de quantidades monetárias: as entradas de dinheiro e as saídas de dinheiro. Todo o projecto de investimento constará pois de uma ou mais saídas de dinheiro e de uma ou mais entradas de dinheiro, que terão lugar em diferentes períodos de tempo.

Componentes de um Investimento

O Investimento InicialÉ a quantidade desembolsada no momento de iniciar o

investimento, ou momento zero. Costuma ser. Normalmente, o pagamento mais elevado de entre todos os que compõem o processo de investimento.

O Valor residualÉ o valor do equipamento (ou de qualquer outro elemento) no

final do período de vida do investimento. Nalguns casos esse valor pode ser nulo, mas noutros pode ser que os elementos investidos tenham alguma aceitação no mercado e seja possível obter algum dinheiro pela sua venda. Em termos de cálculo, costumam constituir uma receita do último ano do período de vida do investimento.

Componentes de um Investimento

O TempoO período de vida ou duração de um projecto de

investimento é o número n de anos durante os quais tem lugar a sucessão de gastos e receitas do projecto em questão.

O SujeitoÉ a pessoa física ou jurídica que investe, a que fornece

o capital ou recursos e que toma a decisão de investir. É também a que assume os riscos inerentes ao investimento.

O “objecto” do investimento é o bem investido, ou seja, é o elemento ou elementos em que o investimento se materializa.