Embed Size (px)

Citation preview

ANÁLISE ECONÓMICO-FINANCEIRA À CÂMARA MUNICIPAL DE

MANGUALDE NA ÓTICA DOS STAKEHOLDERS

Rui Miguel Amaral Costa

Email: [email protected]

A 11 | Finanças Públicas

Palavras chave: Administração Local, finanças públicas, situação económico-

financeira, Câmara Municipal de Mangualde.

Metodologia: A abordagem de investigação consiste num estudo de caso. Este tipo de

estudo traduz-se na exploração intensiva de uma unidade de análise, neste caso

concreto, a Câmara Municipal de Mangualde.

ABSTRACT

Nos últimos anos, muitas foram as mudanças, no que diz respeito à

Administração Financeira do Estado, tendo mesmo ocorrido reformas profundas nas

Administrações Locais. Contudo, o que realmente tem influenciado as finanças públicas

não se prende apenas com essas alterações, mas sim com a sequência da crise de 2011,

onde vários sectores ficaram bastante fragilizados, nomeadamente o sector público, que

foi um dos mais afetados. Os municípios são diariamente confrontados com novos

problemas, novas dificuldades, novas questões, as quais têm que ser respondidas de

forma célere e superando as limitações que vão surgindo, muitas vezes económicas ou

financeiras, de modo a não se verificarem impactos sociais.

Dessa forma, torna-se cada vez mais importante que os municípios tenham uma

gestão criteriosa para poder fazer face a todas essas dificuldades, assim como também

disponibilizem um conjunto de ferramentas que permita aferir a situação económico-

financeira do município, determinar o grau de desempenho do mesmo, facilitar a

tomada de decisão e demonstrar ou instituir uma eventual necessidade de algum tipo de

reestruturação ou mudança de estratégias.

Perante o exposto, pretende-se aferir qual é a situação económico-financeira da

Câmara Municipal de Mangualde, através da utilização da metodologia dos rácios, de

modo a verificar a evolução dos indicadores nos últimos 10 anos.

INTRODUÇÃO

Como referido, o sector público enfrentou inúmeras dificuldades nos últimos

anos, o que tem levado a uma elevada necessidade de adaptação, resiliência e de

resposta às dificuldades que surgem. Todas estas dificuldades são exacerbadas quando

se fala de uma parte integrante da Administração Pública, pois o seu maior objetivo não

passa por maximizar o lucro nem maximizar o valor da empresa, mas sim satisfazer as

necessidades da sociedade, no que se refere ao desenvolvimento socioeconómico,

ordenamento do território, abastecimento público, saneamento básico, saúde, educação,

cultura, ambiente e desporto. Aqui reside muita da dificuldade em gerir um município,

uma vez que se torna crucial a preocupação e a análise constantes das decisões tomadas

e do impacto das mesmas, pois estas não terão apenas implicações a nível financeiro,

terão também implicações na população que está sobre o poder da administração.

Não obstante, o cumprimento do objetivo inerente à atuação das Câmaras

Municipais também só poderá ser atingido caso existam meios financeiros para o fazer.

É, então, essencial saber quais são os pontos fortes e as limitações, o que deve ser

melhorado ou o que se deve corrigir, pois só assim será possível atingir-se um equilíbrio

financeiro, que permita colmatar as necessidades do município e responder aos

crescentes problemas que surgem no quotidiano da Administração Pública.

Neste contexto, o objetivo do presente trabalho é aferir qual é a situação

económico-financeira da Câmara Municipal de Mangualde, através da utilização da

metodologia dos rácios, de modo a verificar a evolução dos indicadores nos últimos 10

anos.

De forma a satisfazer o objetivo previamente definido, o trabalho encontra-se

organizado da seguinte forma. A primeira parte é dedicada ao enquadramento teórico

sobre a Administração Local e às diversas vertentes da avaliação da gestão financeira,

económica, patrimonial e orçamental. A segunda parte é dedicada a um Estudo de Caso

na Câmara Municipal de Mangualde, nomeadamente a caracterização do Município e a

descrição dos rácios mais frequentes utilizados na análise á Câmara Municipal de

Mangualde.

ADMINISTRAÇÃO LOCAL

Foi no ano de 1976 que Portugal passou a ser um Estado de direito democrático,

passando a estar organizado e dividido por Autarquias Locais. Bernandes (2001), afirma

que “As Autarquias Locais constituem parte do sector público administrativo; a

administração local autárquica integra o conceito mais amplo de administração pública

mas com carácter autónomo em relação ao Estado”.

As autarquias locais são, então, pessoas coletivas territoriais dotadas de órgãos

representativos que visam a prossecução de interesses próprios das populações

respetivas e classificam-se em municípios e freguesias. Deste modo, as autarquias têm

algum grau de autonomia para atuar e para efetuar a gestão dos seus recursos, tendo

sempre por objetivo satisfazer os interesses das populações locais. A Constituição da

Republica Portuguesa, no artigo 6º vem reforçar esta ideia, deixando claro o princípio

da autonomia do poder local.

Fernandes (1997) defende que o poder local deve ser analisado na perspetiva de

descentralização concebida como devolução de poder pelo Estado às comunidades

locais. Assim, o papel do Estado passa apenas por “verificar o cumprimento da lei por

parte dos órgãos autárquicos” (Art. 242º, nº1, CRP).

Para Bernardes (2001), o poder do Estado só abrange a verificação da legalidade

dos atos praticados como vem descrito na CRP, não envolvendo o seu mérito, o que

significa que a avaliação da boa gestão financeira, podendo esta ser baseada nos mais

distintos critérios, deve começar e terminar nos próprios órgãos autárquicos.

Não obstante, para Teixeira (2011), este fator não constitui um incentivo a uma

boa performance das entidades e dos gestores públicos, de acordo com uma perspetiva

de racionalização e de eficiência. No entanto, afirma também que as alterações e

reformas realizadas, ao longo dos anos, na Administração Pública têm vindo a alterar

um pouco este paradigma, levando à “correção” do mesmo.

De acordo com Lopez e Pablos (2000), existem dois tipos de responsabilidade

por parte das autarquias – a política e a financeira. A responsabilidade política vincula

os governantes com os cidadãos e a sociedade em geral, estabelecendo uma relação com

as decisões relativas à elaboração, implementação e controlo das políticas públicas. Os

governantes locais devem responder às decisões relativas à oferta dos serviços

necessários, em qualidade e quantidade, para satisfazer a procura e as necessidades

sociais, assim como estabelecer as formas de como os financiar e gerir.

A responsabilidade financeira tem vindo a ganhar importância devido à

necessidade de se fornecer informação contabilística pública. Para além de fornecer

informação contabilística, uma vez que os fundos e receitas são cada vez mais escassos,

torna-se cada vez mais importante realizar uma gestão criteriosa e eficiente dos

recursos, mantendo sempre o equilíbrio financeiro da Câmara e continuando a responder

às necessidades dos cidadãos. Para o efeito, torna-se de extrema importância a

realização de análises económico-financeiras.

Como exposto anteriormente, o objetivo final das Câmaras Municipais passa por

satisfazer as necessidades dos cidadãos, que segundo Clarkson (1995), Freeman (1984)

e Murdock (2004) são considerados como stakeholders, ou seja, são grupos ou

indivíduos que possam ser englobados nos objetivos de uma organização, tais como:

acionistas, funcionários, fornecedores, clientes, governo, entre outros.

Para Mintzberg (1996), os cidadãos no contexto da Administração Pública são

encarados como consumidores, clientes e sujeitos. Rodrigues (2011) refere que na

relação de interesse subsistem duas partes compreendidas pelo sujeito (coletivo) que

ambiciona ver as suas necessidades satisfeitas e o bem que as satisfaz.

Segundo Wood (1990), os stakeholders podem ser identificados como primários

(proprietários, clientes, fornecedores, colaboradores e concorrência) ou como

secundários (governos internos, governos externos, meios de comunicação,

comunidade, organizações sem fins lucrativos, analistas financeiros e instituições

financeiras).

Por sua vez, Correia (2004) menciona que os stakeholders englobam quatro

categorias de informações: cidadania, desenvolvimento económico e social, política e

administração.

Para a AECA (2007), os stakeholders podem assumir a forma de dois modelos

de governança corporativa: modelo financeiro ou acionista e o modelo pluralista ou

parte interessada de participação. No modelo acionista, os stakeholders possuem o

direito exclusivo de controlar a gestão. Já no modelo pluralista ou parte interessada de

participação pretende-se equilibrar a participação entre a administração e a gestão.

No que se refere ao Plano Oficial de Contabilidade das Autarquias Locais

(POCAL), o mesmo foi aprovado pelo Decreto-Lei nº 54-A/99, o qual se tornou

obrigatório para todas as Autarquias Locais e entidades equiparadas.

O POCAL obriga a uma implementação de três sistemas contabilísticos:

contabilidade orçamental, contabilidade patrimonial e contabilidade de custos. A

contabilidade orçamental refere-se aos registos contabilísticos de abertura, alterações,

execução e encerramento do orçamento, o que possibilita o cumprimento de um

requisito legal e o acompanhamento e gestão do orçamento. A contabilidade patrimonial

refere-se aos registos contabilísticos dos factos patrimoniais ocorridos, assim como

possibilita estimar os fundos próprios e comparar proveitos com os custos, de modo a

aferir os resultados. Por sua vez, a contabilidade de custos refere-se aos processos

internos, assim como apura o custo por função e o custo dos bens e serviços.

De acordo com Costa & Carvalho (2005), a obrigatoriedade da implementação e

divulgação da contabilidade de custos nos municípios é relevante, uma vez que

possibilita aos cidadãos, contribuintes e utentes avaliarem se os recursos foram

aplicados adequadamente, assim como se os programas foram desenvolvidos de forma

eficaz e eficiente.

Da informação contabilística que é divulgada aos interessados destacam-se os

documentos de prestação de contas e de publicidade e acompanhamento das finanças

locais, tais como: Balanço; Demonstração de Resultados; Mapas de Execução

Orçamental; Anexos às Demonstrações Financeiras; Fluxos de Caixa; Relatório de

Gestão; Plano Plurianual de Investimentos; Orçamento e Execução Anual do Plano

Plurianual de Investimentos.

É no Orçamento de Estado que as Autarquias Locais inscrevem os créditos a

médio e longo prazo que necessitam, de modo a fazer face às dívidas de fornecedores,

assim como reduzir o prazo de pagamento das mesmas.

Para Alesina & Perotti (1999), Lagona & Padovano (2007) e Von & Harden

(1995), as dívidas públicas e os défices orçamentais têm vindo a aumentar nas últimas

três décadas, o que segundo Cunha & Silva (2002) exige uma restrição orçamental, de

modo a equilibrar o benefício social marginal das despesas com o custo marginal da

obtenção das receitas que as financiam.

Desse modo surgem os programas de apoio à dívida pública, dos quais se

destacam o Programa de Apoio à Economia Local (PAEL) e o Programa de

Regularização Extraordinária de Dívidas do Estado (PREDE).

O PAEL foi promulgado pela Lei nº 43/2012 de 28 de agosto com o intuito de

regularizar o pagamento de dívidas dos municípios aos fornecedores que estejam

vencidas há mais de 90 dias. No artigo 1º da Lei nº 43/2012 vem mencionado que o

PAEL engloba todos os pagamentos dos municípios em atraso há mais de 90 dias,

qualquer que seja a sua natureza administrativa ou comercial. Ainda menciona que

todos os municípios aderentes ao PAEL são autorizados a celebrar um contrato e

empréstimo com o Estado, desde que não aumente o endividamento líquido do

município.

No artigo 6º da mesma Lei observa-se que o plano tem uma duração equivalente

à do empréstimo a conceder pelo Estado, o qual deverá englobar um conjunto de

medidas que certifiquem a restituição da situação financeira do município: redução e

racionalização da despesa corrente de capital; existência de regulamentos de controlo

interno; otimização da receita própria; intensificação do ajustamento municipal nos

primeiros cinco anos de vigência do PAEL.

Relativamente ao PREDE, o mesmo se divide em PREDE I e PREDE II, os

quais foram aprovados pelas Resoluções do Conselho de Ministros nº 191-A/2008 de 27

de novembro e nº 29/2009 de 30 de março. O objetivo do PREDE I e II passou pela

criação de linhas de financiamento de médio e longo prazo, de modo a alargar os

critérios de elegibilidade para que mais municípios pudessem estar abrangidos pelos

programas.

Com o PREDE I e II, as candidaturas possibilitaram o acesso a todos os

municípios, desde que não apresentassem pelo menos três das situações de desequilíbrio

financeiro estrutural ou rutura financeira: excesso do limite de endividamento a médio e

longo prazo (artigo 39º da Lei das Finanças Locais); endividamento líquido superior a

175% das receitas previstas no artigo 37º, nº 1, da LFL; existência de dívidas a

fornecedores de montante superior a 50% das receitas totais do ano anterior; rácio dos

passivos financeiros; prazo médio de pagamentos a fornecedores superiores a seis

meses; violação das obrigações de redução dos limites de endividamento (artigo 37º nº 2

e artigo 39º nº 3 da LFL).

A avaliação da gestão na vertente financeira, económica, patrimonial e

orçamental dos Municípios e a relevância do Anuário Financeiro dos Municípios

Portugueses

O Anuário Financeiro dos Municípios Portugueses (AFMP), no contexto da

análise às demonstrações financeiras e orçamentais, é o documento nacional que resume

a avaliação do desempenho dos municípios, recorrendo a uma análise de indicadores

baseados na prestação de contas anuais de cada município português.

A origem do AFMP provém de um projeto elaborado pelo Professor João

Carvalho, o qual tinha como objetivo analisar a prestação de contas do exercício

económico do ano 2004. A última edição refere-se ao ano 2014 e foi editada pela

Ordem dos Contabilistas Certificados, em outubro de 2015.

A análise às contas dos municípios pelo AFMP é realizada sob uma perspetiva

nacional, onde se identificam por rankings os maiores/melhores e menores/piores

municípios, de acordo com um determinado conjunto de indicadores (Carvalho,

Fernandes, Camões & Jorge, 2010). Aos cinco indicadores considerados mais relevantes

pelos autores, relativamente às exigências da Nova Lei das Finanças Locais, foi-lhes

atribuída a ponderação de 2, sendo que, todos os outros têm uma ponderação de 1. Isto

deve-se aos pressupostos mencionados no AFMP, ou seja, para cada indicador foi

atribuída uma pontuação de 10 pontos aos 25 melhores municípios, sendo atribuídos 9

pontos aos municípios que se encontrem do 26º ao 50º, 8 pontos aos municípios que se

encontrem do 51º ao 75º e sucessivamente.

Alguns indicadores que melhor avaliam a gestão financeira, económica,

patrimonial e orçamental dos municípios, segundo Carvalho et al. (2010) são:

Indicadores que avaliam a gestão financeira, económica, patrimonial e

orçamental dos Municípios e respetivo peso:

Balanço

Dívidas a terceiros por habitante (2)

Liquidez (2)

Endividamento líquido por habitante (2)

Diminuição das dívidas de curto prazo (1)

Diminuição dos passivos financeiros (2)

Diminuição do endividamento líquido (2)

Demonstração de Resultados

Resultado operacional por habitante (1)

Peso dos custos com pessoal nos custos operacionais (1)

Carvalho, Fernandes & Teixeira (2006) mencionam que os indicadores de gestão

económico-financeiros são 18, dos quais se destacam:

Imobilizado líquido

Amortizações acumuladas

Disponibilidades

Proveitos diferidos

Dívidas a pagar a curto, médio e longo prazo

Dívidas a receber

Ajustamentos

Resultado líquido

Proveitos totais

Vendas e prestações de serviços

Transferências recebidas

Proveitos totais

Custos totais

Fornecimentos e Serviços Externos

Custos com o pessoal

Custos financeiros

CARATERIZAÇÃO DO MUNICÍPIO DE MANGUALDE

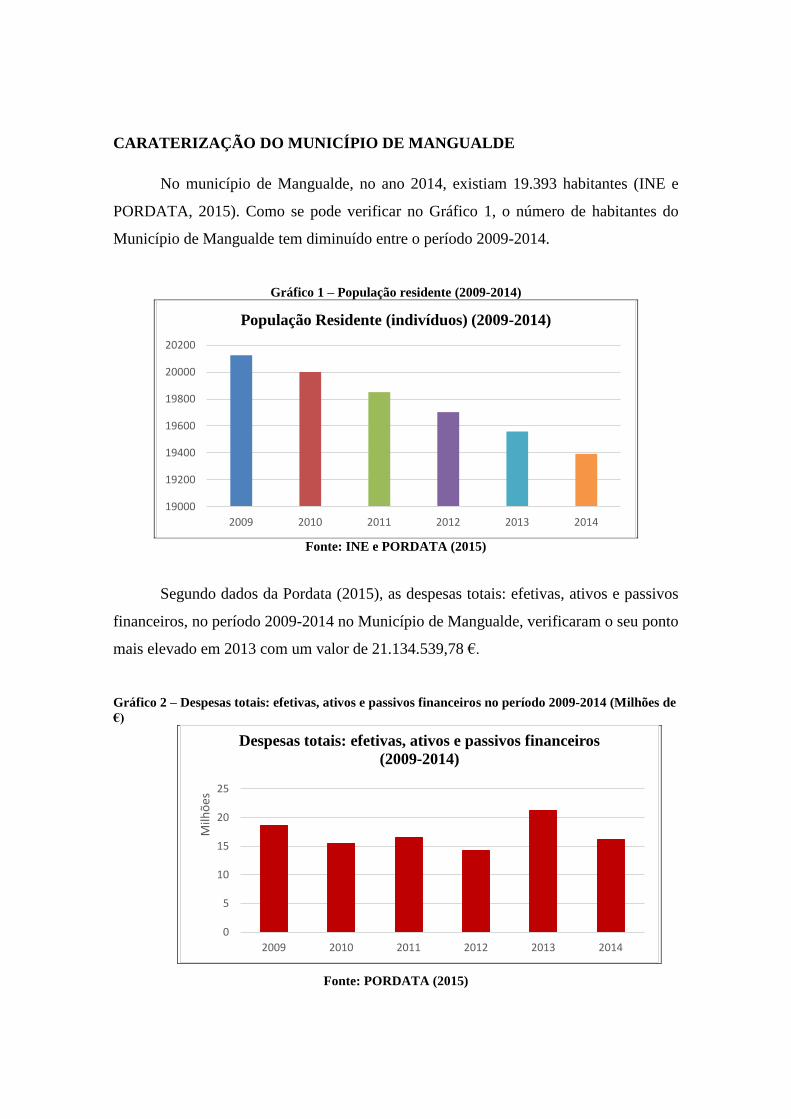

No município de Mangualde, no ano 2014, existiam 19.393 habitantes (INE e

PORDATA, 2015). Como se pode verificar no Gráfico 1, o número de habitantes do

Município de Mangualde tem diminuído entre o período 2009-2014.

Gráfico 1 – População residente (2009-2014)

Fonte: INE e PORDATA (2015)

Segundo dados da Pordata (2015), as despesas totais: efetivas, ativos e passivos

financeiros, no período 2009-2014 no Município de Mangualde, verificaram o seu ponto

mais elevado em 2013 com um valor de 21.134.539,78 €.

Gráfico 2 – Despesas totais: efetivas, ativos e passivos financeiros no período 2009-2014 (Milhões de

€)

Fonte: PORDATA (2015)

19000

19200

19400

19600

19800

20000

20200

2009 2010 2011 2012 2013 2014

População Residente (indivíduos) (2009-2014)

0

5

10

15

20

25

2009 2010 2011 2012 2013 2014

Milh

ões

Despesas totais: efetivas, ativos e passivos financeiros

(2009-2014)

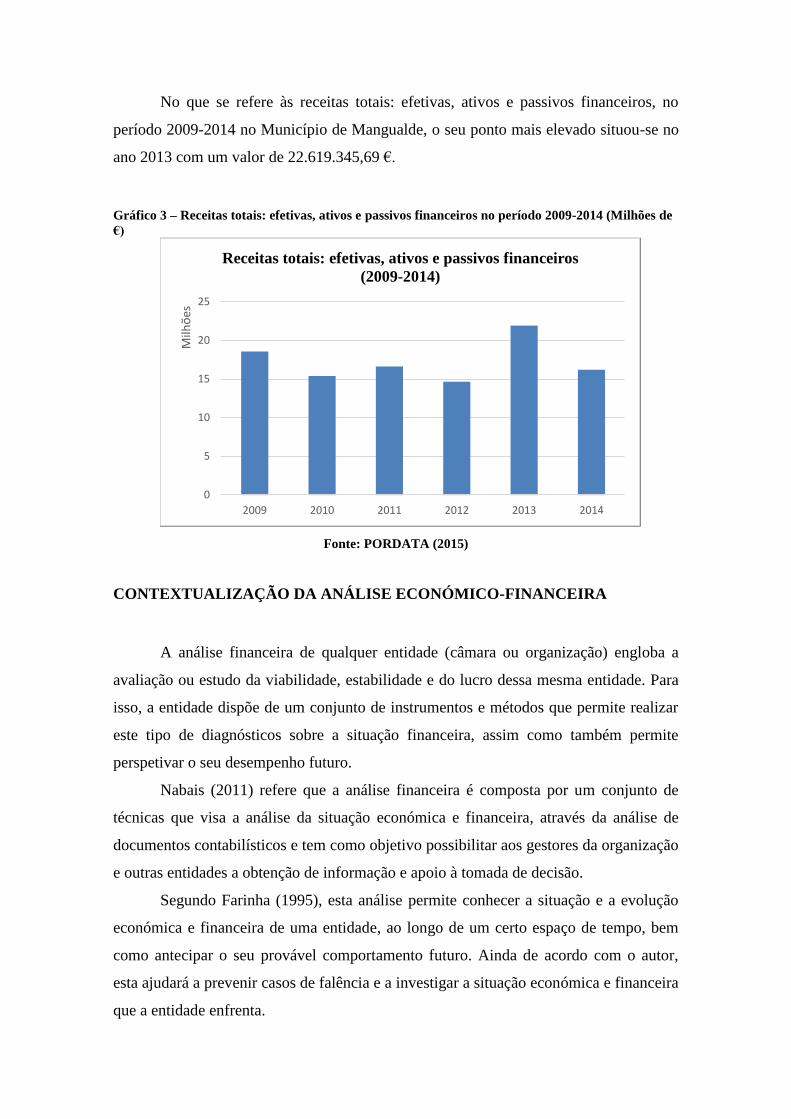

No que se refere às receitas totais: efetivas, ativos e passivos financeiros, no

período 2009-2014 no Município de Mangualde, o seu ponto mais elevado situou-se no

ano 2013 com um valor de 22.619.345,69 €.

Gráfico 3 – Receitas totais: efetivas, ativos e passivos financeiros no período 2009-2014 (Milhões de

€)

Fonte: PORDATA (2015)

CONTEXTUALIZAÇÃO DA ANÁLISE ECONÓMICO-FINANCEIRA

A análise financeira de qualquer entidade (câmara ou organização) engloba a

avaliação ou estudo da viabilidade, estabilidade e do lucro dessa mesma entidade. Para

isso, a entidade dispõe de um conjunto de instrumentos e métodos que permite realizar

este tipo de diagnósticos sobre a situação financeira, assim como também permite

perspetivar o seu desempenho futuro.

Nabais (2011) refere que a análise financeira é composta por um conjunto de

técnicas que visa a análise da situação económica e financeira, através da análise de

documentos contabilísticos e tem como objetivo possibilitar aos gestores da organização

e outras entidades a obtenção de informação e apoio à tomada de decisão.

Segundo Farinha (1995), esta análise permite conhecer a situação e a evolução

económica e financeira de uma entidade, ao longo de um certo espaço de tempo, bem

como antecipar o seu provável comportamento futuro. Ainda de acordo com o autor,

esta ajudará a prevenir casos de falência e a investigar a situação económica e financeira

que a entidade enfrenta.

0

5

10

15

20

25

2009 2010 2011 2012 2013 2014

Milh

ões

Receitas totais: efetivas, ativos e passivos financeiros

(2009-2014)

Neves (2009) afirma ainda que a análise financeira procura examinar a evolução

da situação financeira e da rendibilidade da entidade, tendo por objetivo detetar

tendências futuras e dar recomendações que estejam alinhadas com a estratégia da

entidade. O mesmo autor refere que esta análise se centra em questões essenciais para a

sobrevivência e desenvolvimento da mesma, nomeadamente o equilíbrio, a eficiência, o

crescimento, o risco e a razão de ser da entidade.

Como exposto no início do presente trabalho, o objetivo final das Câmaras

Municipais passa por satisfazer as necessidades dos cidadãos, que na conceção de

Clarkson (1995), Freeman (1984) e Murdock (2004) são considerados como

stakeholders, ou seja, são grupos ou indivíduos que possam ser englobados nos

objetivos de uma organização, tais como: acionistas, funcionários, fornecedores,

clientes, governo, entre outros.

Dessa forma, para a análise ser bem realizada, é necessário que a informação das

demonstrações financeiras seja útil, compreensível e relevante, isto é, deve expressar

com clareza e veracidade a situação patrimonial e os resultados da entidade para que os

interessados (acionistas, funcionários, fornecedores, clientes, governo, entre outros)

possam interpretar a mesma adequadamente. Para realizar uma análise financeira torna-

se necessário recolher toda a informação divulgada pela entidade, seja esta informação

financeira ou de outro tipo, já que se afiguram como essenciais para assegurar a

veracidade e as condições de comparabilidade no tempo (Moreira, 2001).

Platt (1985) menciona que as principais fontes de informação são as

demonstrações financeiras divulgadas, as ferramentas estatísticas e o senso comum.

Como reforço, Aguiar (2013) corrobora que as demonstrações financeiras são a maior

fonte de informação sobre a atividade de uma entidade.

No entanto, as demonstrações financeiras apresentam algumas limitações, tal

como Moreira (2001) enuncia:

O carácter quantitativo das demonstrações financeiras - ao fazer uma

retrospetiva, facilmente se percebe que na sua grande maioria apresentam meramente

dados, números e que esses números não passam disso mesmo, números. Sendo que,

como referido por vários autores, os números não podem ser analisados de forma

isolada, o anexo a estas demonstrações assume uma elevada importância, dado que se

revela como um complemento e enquadramento das demonstrações financeiras da

entidade à realidade desta e do meio onde está inserida;

Condicionante jurídico-fiscal das demonstrações financeiras – a elaboração

da informação financeira das entidades, está sujeita a uma elevada quantidade de regras

de foro jurídico e fiscal, o que leva a que por diversas vezes estas não correspondam à

realidade;

A veracidade da informação financeira – pressupõe-se que todas as entidades

divulguem a sua real situação, no entanto, isto nem sempre acontece, o que pode tornar

a análise financeira enviesada.

Os rácios são a técnica mais utilizada quando se fala de análises económico-

financeiras, uma vez que são de cálculo simples, objetivos e “claros” no que respeita à

sua interpretação.

Segundo Mota & Custódio (2008), o cálculo dos rácios tem como objetivo

permitir uma indicação rápida sobre um determinado aspeto da gestão financeira das

entidades. A sua utilidade tem diversas vantagens, tais como: a facilidade e rapidez de

cálculo, a comparabilidade, seja entre a própria entidade em diferentes momentos do

tempo ou entre outras entidades, utilizando informação acessível e possibilitando a

retirada de indicações e conclusões de forma imediata.

Numa perspetiva financeira, os rácios permitem analisar a evolução da estrutura

das aplicações e dos recursos da entidade, o equilíbrio entre os prazos de liquidez das

aplicações e de exigibilidade dos recursos, a gestão operacional, a rendibilidade e o

risco.

Moreira (1999) refere que os rácios podem ser classificados de acordo com a sua

natureza – financeira, económica, económico-financeira, de funcionamento ou técnica –

contudo, no caso das Autarquias, a natureza de funcionamento ou técnica é um pouco

irrelevante por via de não se tratar de uma organização comum, normalmente designada

por empresa, mas sim de um órgão afeto ao Estado.

Natureza Económica

Segundo a perspetiva económica, e de acordo com Leal (2013), os rácios têm

por objetivo analisar a situação económica da entidade, a estrutura patrimonial, gerar

lucros e remunerar os capitais investidos.

Para Moreira (2001), esta análise pode ser descrita como uma “justaposição de

imagens sucessivas da mesma realidade”, o que permitirá aferir as tendências de

evolução do passado e dar conhecimentos qualitativos sobre a entidade, possibilitando a

previsão de comportamentos futuros.

Com vista a analisar a rendibilidade da empresa recorre-se a rácios como a

rendibilidade dos fundos próprios e a rendibilidade do ativo. A rendibilidade dos fundos

próprios afere a capacidade das entidades em remunerarem os seus detentores de

capital, o que numa autarquia é impossível de ocorrer dado a finalidade ser diferente de

uma empresa. No entanto não significa que a avaliação económica da entidade seja

eventualmente desprezada. A rendibilidade do ativo demonstra a capacidade dos ativos

em gerar rendimento, isto é, permite identificar a riqueza gerada pelo ativo da entidade.

Natureza Financeira

De acordo com Roda (2011), a análise financeira de uma entidade consiste em

avaliar o equilíbrio financeiro, as necessidades de financiamento da atividade e a

situação de tesouraria, ou seja, avaliar a estrutura financeira da entidade em análise.

Muitas vezes, faz-se o paralelismo entre esta análise e a imagem de uma

entidade num dado momento do tempo, onde se procura entender se estão criadas as

condições para observar o equilíbrio financeiro da organização, analisando a relação

entre capitais permanentes e o imobilizado.

Esta análise realiza-se, através dos rácios de alavancagem financeira ou de

solvabilidade, liquidez e estrutura. Assim, possibilita perceber se os meios financeiros

aplicados pela entidade são adequados à manutenção do seu desenvolvimento estável e

lhe permitem fazer face aos compromissos já assumidos.

Os rácios de solvabilidade expressam a capacidade da entidade em satisfazer os

seus compromissos à medida que estes vencem. Os rácios de liquidez medem o

equilíbrio de uma entidade numa ótica de financiamento de curto-prazo. Os rácios de

estrutura avaliam a forma como a entidade financia a sua atividade, nomeadamente

fazendo a separação entre o recurso a capitais alheios e capitais próprios. Os rácios de

alavancagem financeira destinam-se a avaliar as implicações que as dívidas da entidade

têm na sua principal atividade.

Em suma, “a estrutura financeira só estará equilibrada se o montante dos capitais

circulantes for pelo menos igual ao do exigível de curto-prazo” (Finanças para não

financeiros, 2013).

Vantagens e limitações da utilização de rácios

De acordo com Moreira (2001), os rácios são os instrumentos mais aplicados na

elaboração de uma análise económico-financeira a uma entidade. Isto acontece pois,

segundo Neves (2009), são uma ferramenta bastante útil, sendo no entanto, de

sobremaneira importante manter a sobriedade sob pena de surgirem distorções na

apresentação dos resultados.

Para Neves (2009), a utilização dos rácios para a elaboração de uma análise

económico-financeira, apresenta as seguintes vantagens:

O diagnóstico financeiro elaborado a uma entidade é feito com base no

triângulo de liquidez, rentabilidade e estrutura financeira;

A informação usada encontra-se sob a forma de resumo e é bastante

objetiva;

É possível alcançar conclusões qualitativas tendo por base dados

quantitativos;

Permite compreender qual é a rendibilidade, a solvabilidade, a liquidez e o

equilíbrio financeiro de uma entidade;

Possibilita a realização de comparações na mesma entidade durante um

período de tempo ou entre entidades diferentes num mesmo referencial temporal;

Contudo, nem só por vantagens são constituídos os rácios, como Neves (2009)

refere também existem algumas limitações:

Os rácios podem ter refletido erros constantes das demonstrações

financeiras;

Existe algumas dificuldades em definir os limites do indicador, o que torna a

análise um pouco subjetiva;

O cálculo dos rácios é efetuado tendo por base informação passada devido à

complexidade e quase impossibilidade em obter cash-flows futuros.

Segundo Moreira (2001), a utilização dos rácios carece de uma definição sobre

quais são os rácios que devem ser analisados, pois caso não exista uma definição

cuidada sobre estes, existe a possibilidade de estarmos perante um excesso de rácios, o

que dificultará a análise do que se pretendia inicialmente analisar.

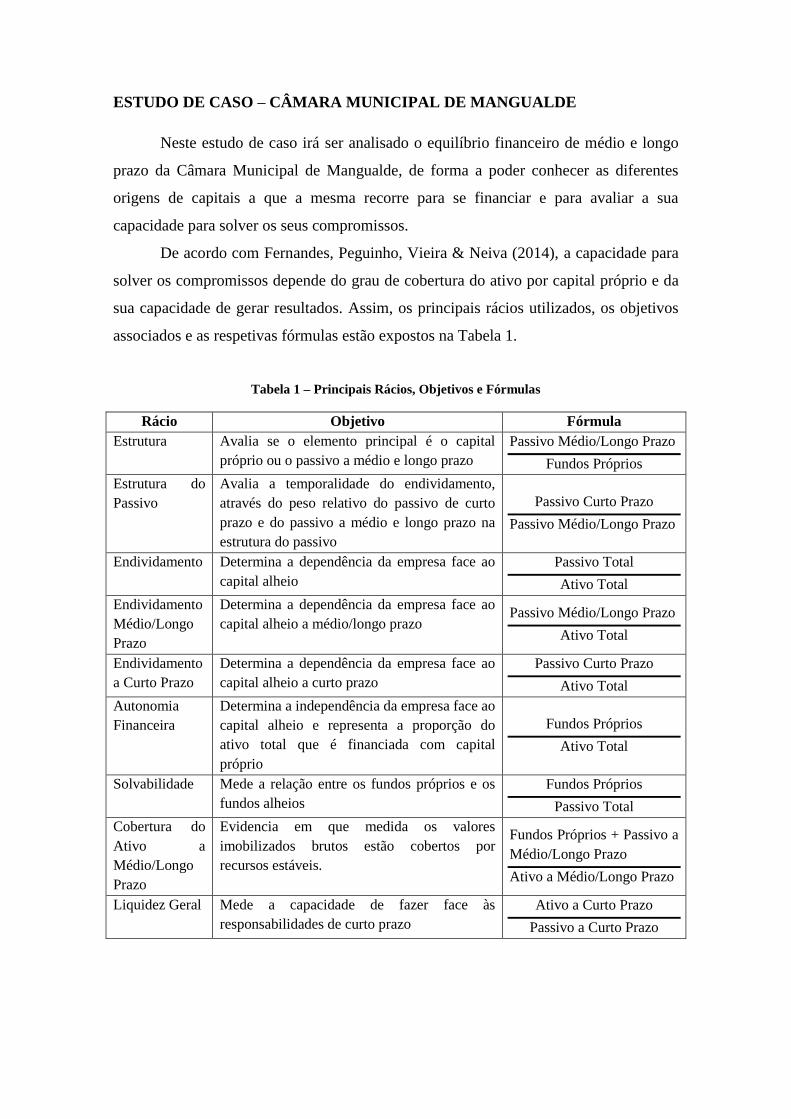

ESTUDO DE CASO – CÂMARA MUNICIPAL DE MANGUALDE

Neste estudo de caso irá ser analisado o equilíbrio financeiro de médio e longo

prazo da Câmara Municipal de Mangualde, de forma a poder conhecer as diferentes

origens de capitais a que a mesma recorre para se financiar e para avaliar a sua

capacidade para solver os seus compromissos.

De acordo com Fernandes, Peguinho, Vieira & Neiva (2014), a capacidade para

solver os compromissos depende do grau de cobertura do ativo por capital próprio e da

sua capacidade de gerar resultados. Assim, os principais rácios utilizados, os objetivos

associados e as respetivas fórmulas estão expostos na Tabela 1.

Tabela 1 – Principais Rácios, Objetivos e Fórmulas

Rácio Objetivo Fórmula

Estrutura Avalia se o elemento principal é o capital

próprio ou o passivo a médio e longo prazo

Passivo Médio/Longo Prazo

Fundos Próprios

Estrutura do

Passivo

Avalia a temporalidade do endividamento,

através do peso relativo do passivo de curto

prazo e do passivo a médio e longo prazo na

estrutura do passivo

Passivo Curto Prazo

Passivo Médio/Longo Prazo

Endividamento Determina a dependência da empresa face ao

capital alheio

Passivo Total

Ativo Total

Endividamento

Médio/Longo

Prazo

Determina a dependência da empresa face ao

capital alheio a médio/longo prazo Passivo Médio/Longo Prazo

Ativo Total

Endividamento

a Curto Prazo

Determina a dependência da empresa face ao

capital alheio a curto prazo

Passivo Curto Prazo

Ativo Total

Autonomia

Financeira

Determina a independência da empresa face ao

capital alheio e representa a proporção do

ativo total que é financiada com capital

próprio

Fundos Próprios

Ativo Total

Solvabilidade Mede a relação entre os fundos próprios e os

fundos alheios

Fundos Próprios

Passivo Total

Cobertura do

Ativo a

Médio/Longo

Prazo

Evidencia em que medida os valores

imobilizados brutos estão cobertos por

recursos estáveis.

Fundos Próprios + Passivo a

Médio/Longo Prazo

Ativo a Médio/Longo Prazo

Liquidez Geral Mede a capacidade de fazer face às

responsabilidades de curto prazo

Ativo a Curto Prazo

Passivo a Curto Prazo

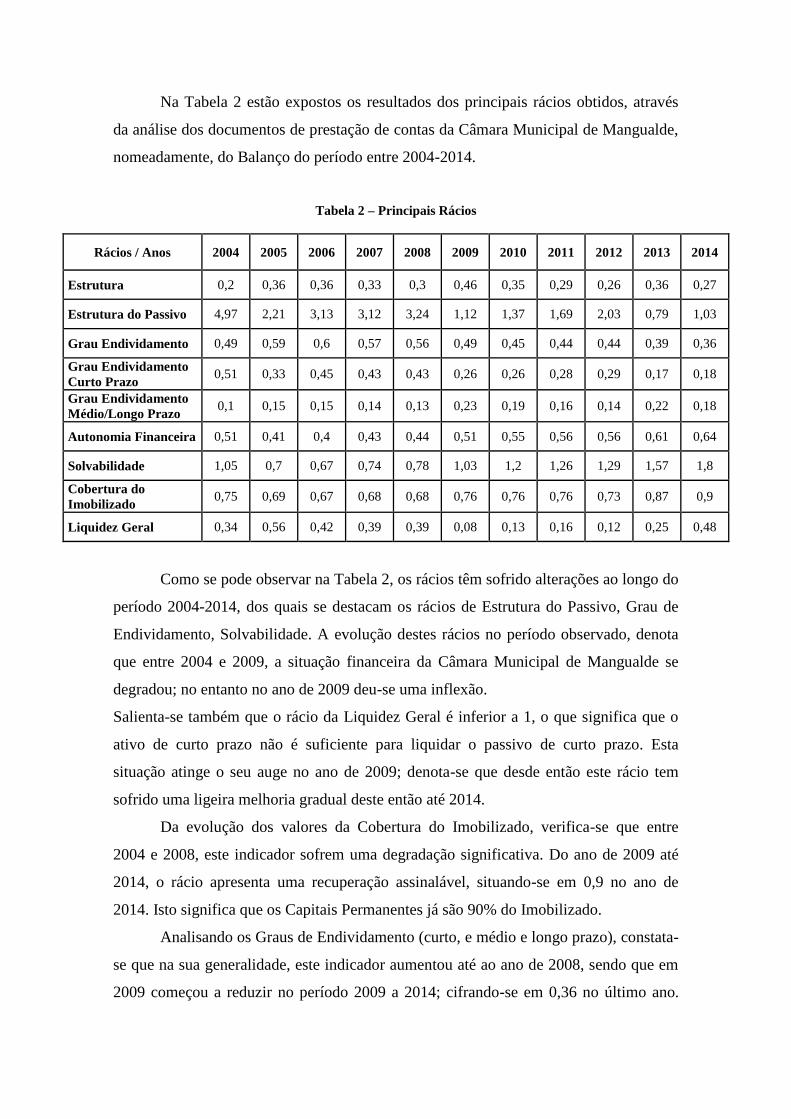

Na Tabela 2 estão expostos os resultados dos principais rácios obtidos, através

da análise dos documentos de prestação de contas da Câmara Municipal de Mangualde,

nomeadamente, do Balanço do período entre 2004-2014.

Tabela 2 – Principais Rácios

Rácios / Anos 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Estrutura 0,2 0,36 0,36 0,33 0,3 0,46 0,35 0,29 0,26 0,36 0,27

Estrutura do Passivo 4,97 2,21 3,13 3,12 3,24 1,12 1,37 1,69 2,03 0,79 1,03

Grau Endividamento 0,49 0,59 0,6 0,57 0,56 0,49 0,45 0,44 0,44 0,39 0,36

Grau Endividamento

Curto Prazo 0,51 0,33 0,45 0,43 0,43 0,26 0,26 0,28 0,29 0,17 0,18

Grau Endividamento

Médio/Longo Prazo 0,1 0,15 0,15 0,14 0,13 0,23 0,19 0,16 0,14 0,22 0,18

Autonomia Financeira 0,51 0,41 0,4 0,43 0,44 0,51 0,55 0,56 0,56 0,61 0,64

Solvabilidade 1,05 0,7 0,67 0,74 0,78 1,03 1,2 1,26 1,29 1,57 1,8

Cobertura do

Imobilizado 0,75 0,69 0,67 0,68 0,68 0,76 0,76 0,76 0,73 0,87 0,9

Liquidez Geral 0,34 0,56 0,42 0,39 0,39 0,08 0,13 0,16 0,12 0,25 0,48

Como se pode observar na Tabela 2, os rácios têm sofrido alterações ao longo do

período 2004-2014, dos quais se destacam os rácios de Estrutura do Passivo, Grau de

Endividamento, Solvabilidade. A evolução destes rácios no período observado, denota

que entre 2004 e 2009, a situação financeira da Câmara Municipal de Mangualde se

degradou; no entanto no ano de 2009 deu-se uma inflexão.

Salienta-se também que o rácio da Liquidez Geral é inferior a 1, o que significa que o

ativo de curto prazo não é suficiente para liquidar o passivo de curto prazo. Esta

situação atinge o seu auge no ano de 2009; denota-se que desde então este rácio tem

sofrido uma ligeira melhoria gradual deste então até 2014.

Da evolução dos valores da Cobertura do Imobilizado, verifica-se que entre

2004 e 2008, este indicador sofrem uma degradação significativa. Do ano de 2009 até

2014, o rácio apresenta uma recuperação assinalável, situando-se em 0,9 no ano de

2014. Isto significa que os Capitais Permanentes já são 90% do Imobilizado.

Analisando os Graus de Endividamento (curto, e médio e longo prazo), constata-

se que na sua generalidade, este indicador aumentou até ao ano de 2008, sendo que em

2009 começou a reduzir no período 2009 a 2014; cifrando-se em 0,36 no último ano.

Este valor significa que no ano de 2014 36% do ativo chegaria para pagar todo o

passivo. Observando este mesmo indicador (Grau de Endividamento), mas numa ótica

de exigibilidade dos capitais, percebe-se que este comportamento ocorre a curto e a

médio e longo prazo. Com a sua análise pode-se constatar que a Câmara Municipal de

Mangualde passa de uma situação em 2004 em que o seu ativo cobria 49% da divida

(sendo que 10% eram de médio e longo prazo, e 39% de curto prazo); para 36% em

2014 (sendo que 18% eram de médio e longo prazo, também 18% de curto prazo). De

referir que o Grau de endividamento chegou a atingir cerca de 60% entre 2005 e 2006.

Por este fato, nos anos anteriormente referidos (2005 e 2006), aparecem os valores mais

baixos do período em análise; sendo que em 2014 atinge 1,8; o que significa que os

Fundos Próprios são 80% superiores ao passivo total. Nos anos de 2005, 2006, 2007 e

2008 os Fundos Próprios não eram os suficientes para fazer face a todo o passivo.

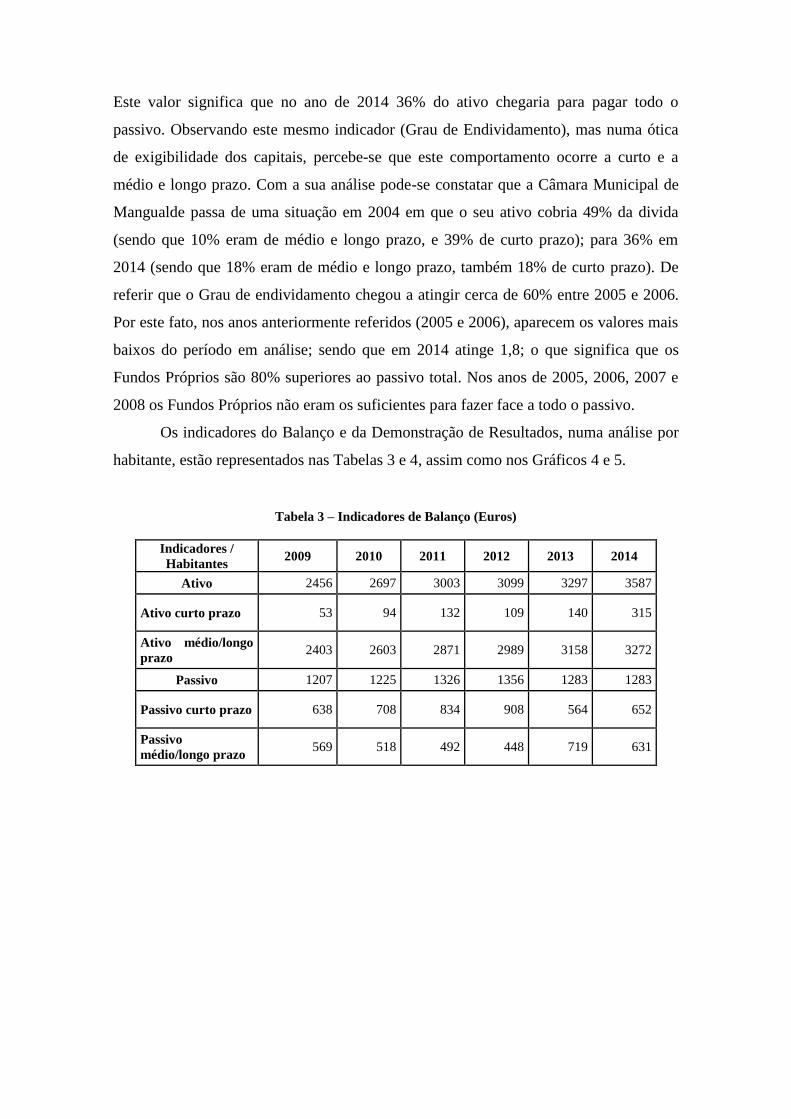

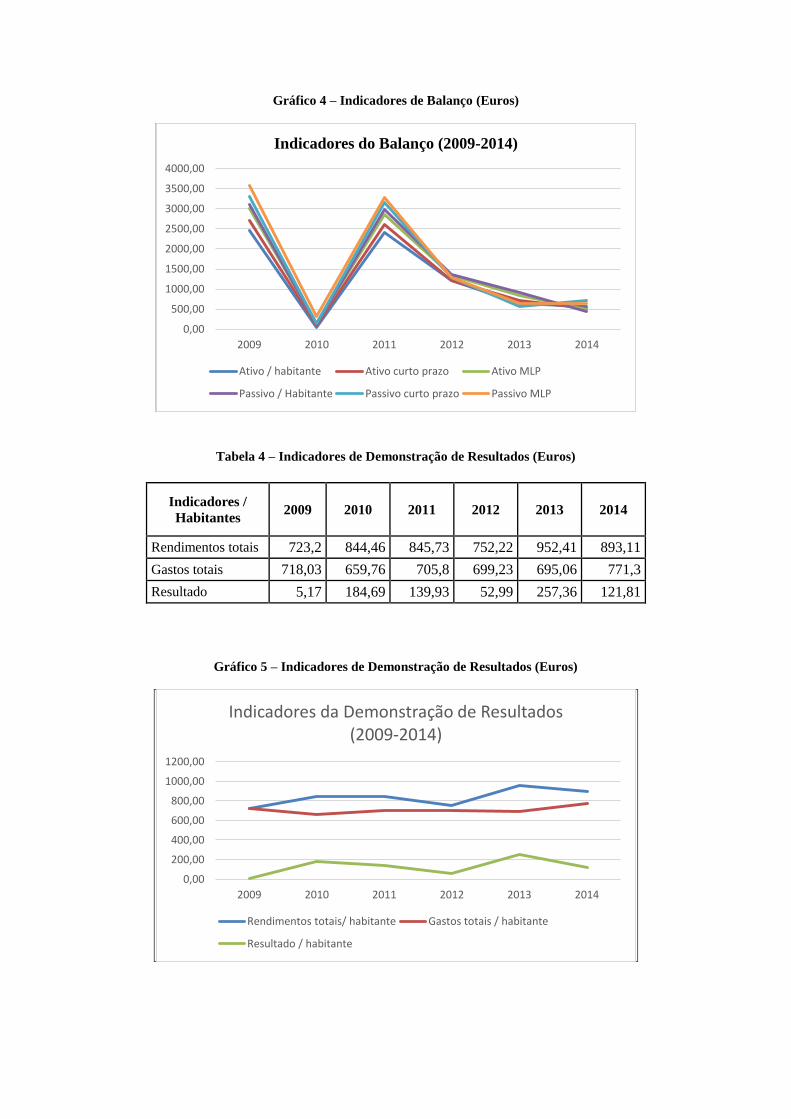

Os indicadores do Balanço e da Demonstração de Resultados, numa análise por

habitante, estão representados nas Tabelas 3 e 4, assim como nos Gráficos 4 e 5.

Tabela 3 – Indicadores de Balanço (Euros)

Indicadores /

Habitantes 2009 2010 2011 2012 2013 2014

Ativo 2456 2697 3003 3099 3297 3587

Ativo curto prazo 53 94 132 109 140 315

Ativo médio/longo

prazo 2403 2603 2871 2989 3158 3272

Passivo 1207 1225 1326 1356 1283 1283

Passivo curto prazo 638 708 834 908 564 652

Passivo

médio/longo prazo 569 518 492 448 719 631

Gráfico 4 – Indicadores de Balanço (Euros)

Tabela 4 – Indicadores de Demonstração de Resultados (Euros)

Indicadores /

Habitantes 2009 2010 2011 2012 2013 2014

Rendimentos totais 723,2 844,46 845,73 752,22 952,41 893,11

Gastos totais 718,03 659,76 705,8 699,23 695,06 771,3

Resultado 5,17 184,69 139,93 52,99 257,36 121,81

Gráfico 5 – Indicadores de Demonstração de Resultados (Euros)

0,00

500,00

1000,00

1500,00

2000,00

2500,00

3000,00

3500,00

4000,00

2009 2010 2011 2012 2013 2014

Indicadores do Balanço (2009-2014)

Ativo / habitante Ativo curto prazo Ativo MLP

Passivo / Habitante Passivo curto prazo Passivo MLP

0,00

200,00

400,00

600,00

800,00

1000,00

1200,00

2009 2010 2011 2012 2013 2014

Indicadores da Demonstração de Resultados (2009-2014)

Rendimentos totais/ habitante Gastos totais / habitante

Resultado / habitante

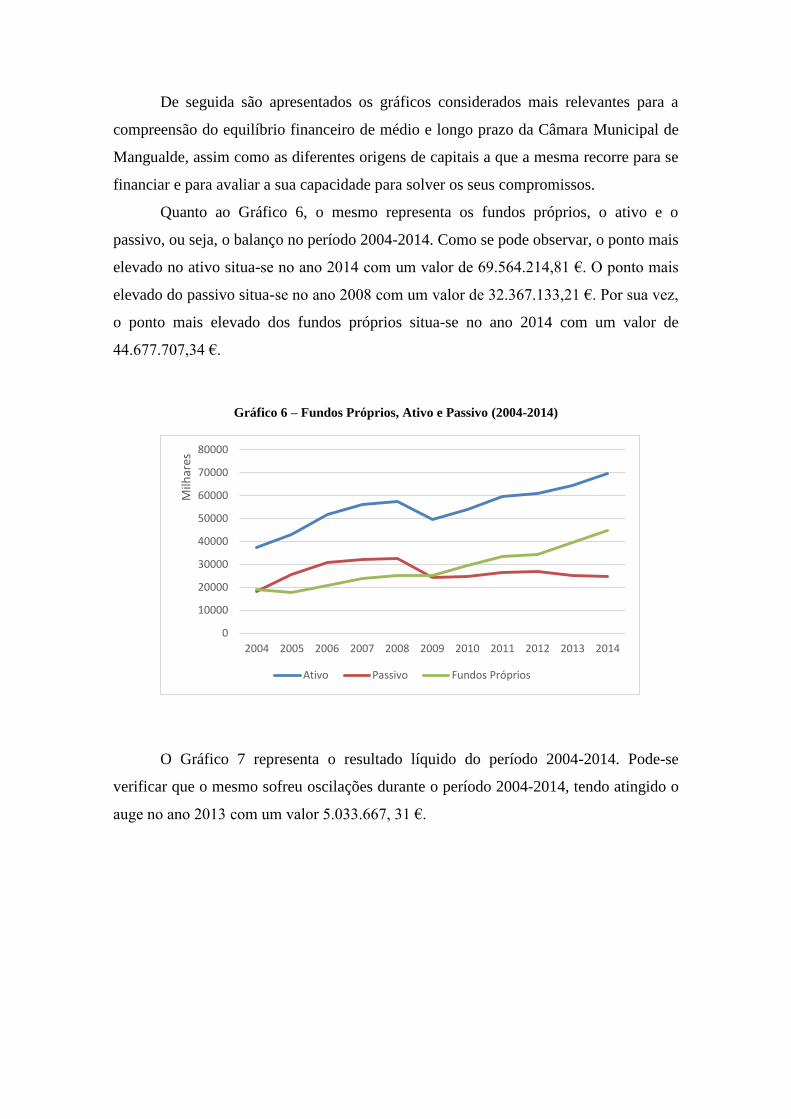

De seguida são apresentados os gráficos considerados mais relevantes para a

compreensão do equilíbrio financeiro de médio e longo prazo da Câmara Municipal de

Mangualde, assim como as diferentes origens de capitais a que a mesma recorre para se

financiar e para avaliar a sua capacidade para solver os seus compromissos.

Quanto ao Gráfico 6, o mesmo representa os fundos próprios, o ativo e o

passivo, ou seja, o balanço no período 2004-2014. Como se pode observar, o ponto mais

elevado no ativo situa-se no ano 2014 com um valor de 69.564.214,81 €. O ponto mais

elevado do passivo situa-se no ano 2008 com um valor de 32.367.133,21 €. Por sua vez,

o ponto mais elevado dos fundos próprios situa-se no ano 2014 com um valor de

44.677.707,34 €.

Gráfico 6 – Fundos Próprios, Ativo e Passivo (2004-2014)

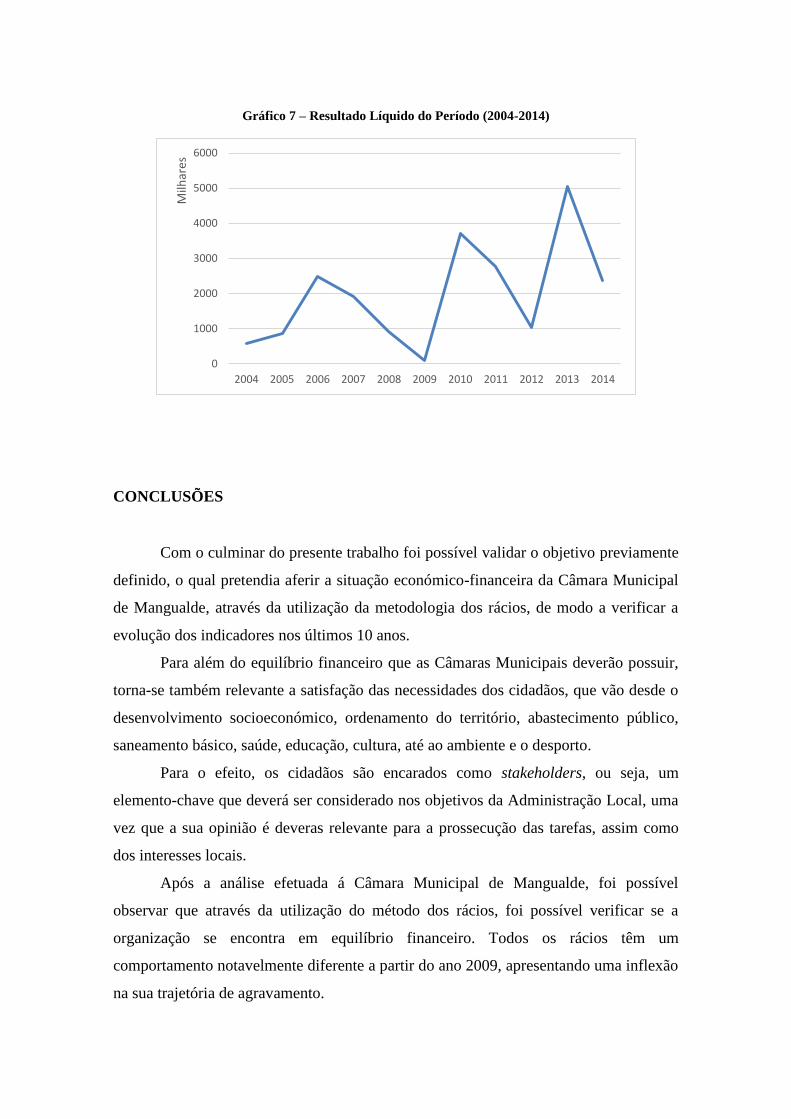

O Gráfico 7 representa o resultado líquido do período 2004-2014. Pode-se

verificar que o mesmo sofreu oscilações durante o período 2004-2014, tendo atingido o

auge no ano 2013 com um valor 5.033.667, 31 €.

0

10000

20000

30000

40000

50000

60000

70000

80000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Milh

ares

Ativo Passivo Fundos Próprios

Gráfico 7 – Resultado Líquido do Período (2004-2014)

CONCLUSÕES

Com o culminar do presente trabalho foi possível validar o objetivo previamente

definido, o qual pretendia aferir a situação económico-financeira da Câmara Municipal

de Mangualde, através da utilização da metodologia dos rácios, de modo a verificar a

evolução dos indicadores nos últimos 10 anos.

Para além do equilíbrio financeiro que as Câmaras Municipais deverão possuir,

torna-se também relevante a satisfação das necessidades dos cidadãos, que vão desde o

desenvolvimento socioeconómico, ordenamento do território, abastecimento público,

saneamento básico, saúde, educação, cultura, até ao ambiente e o desporto.

Para o efeito, os cidadãos são encarados como stakeholders, ou seja, um

elemento-chave que deverá ser considerado nos objetivos da Administração Local, uma

vez que a sua opinião é deveras relevante para a prossecução das tarefas, assim como

dos interesses locais.

Após a análise efetuada á Câmara Municipal de Mangualde, foi possível

observar que através da utilização do método dos rácios, foi possível verificar se a

organização se encontra em equilíbrio financeiro. Todos os rácios têm um

comportamento notavelmente diferente a partir do ano 2009, apresentando uma inflexão

na sua trajetória de agravamento.

0

1000

2000

3000

4000

5000

6000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Milh

ares

Em primeiro lugar, olhando para os valores absolutos, constata-se que no

período em análise o ativo foi sempre aumentado, sendo que até ao ano de 2009 o

aumento do passivo suplantou o aumento do ativo. Prova desse fato é a degradação da

autonomia financeira, e do grau de endividamento. Para o rácio de estrutura de

financiamento, é possível notar que, a partir de 2009, a maior parte das obrigações tem

um prazo de cumprimento superior a um ano. Do ponto de vista financeiro, este facto é

positivo, sendo que a câmara tem um prazo maior para pagar as suas obrigações.

Da análise ao rácio de estrutura de endividamento, é possível reparar que,

também desde 2009, há uma diminuição substancial do valor do mesmo rácio. Isto

significa que o endividamento a médio e longo prazo tem menor peso na estrutura dos

Fundos Próprios da organização.

Como complemento e corroboração da análise a estrutura de endividamento,

constatou-se que o grau de endividamento também diminui a partir do ano de 2009, em

todas as suas exigibilidades, levando a uma franca recuperação da autonomia financeira,

levando a que a solvabilidade também recupera-se, o que significa que a partir de 2009,

os fundos próprios são capaz de cobrir todo o passivo.

Na ótica dos stakeholders, verificou-se que a autarquia aumentou

significativamente o ativo médio por habitante para 3.023 €, no entanto o passivo médio

por habitante manteve-se estável, nos 1.280 €. Por outro lado os rendimentos também

aumentaram para 835 €, mantendo-se constante os custos por habitante nos 708 €. Pese

embora na análise destes dados que desde o ano de 2009 o número de habitantes tem

vindo a diminuir.

Constata-se que a autarquia no período de 2011 e 2012 não diminuiu

significativamente o seu endividamento em relação aos anos anteriores, no entanto,

fruto da adesão a programas de apoio à dívida pública, como o PAEL e a contratação de

um empréstimo de saneamento financeiro, essa situação altera-se, passando a apresentar

uma situação de equilíbrio financeiro estando já a efetuar amortizações extraordinárias

desses empréstimos, permitindo uma reestruturação e exigibilidade da dívida da

autarquia.

Atualmente, a Câmara de Mangualde encontra-se em boa situação financeira,

sendo que todos os rácios apresentam uma franca recuperação desde o ano de 2009.

LINHAS FUTURAS DE INVESTIGAÇÃO

Como forma de aferir um posicionamento das autarquias, face a um dos seus

principais stakholders (o habitante); permitindo analisar a economia, eficácia e

eficiência; sugere-se a continuação deste estudo, alargando-o a outras autarquias de

dimensão similar, ou da mesma região, por forma a aumentar a amostra, e aferir os

indicadores Ativo médio/habitante, e Passivo médio/habitante.

BIBLIOGRAFIA

- AECA. (2007). Gobierno y responsabilidad social de la empresa. Madrid: Asociación

Española de Contabilidad y Administración de Empresas.

- Aguiar, A. (2013). Modelo de Previsão de Falência Aplicado às PME’s Portuguesas.

Tese de Mestrado, Faculdade de Economia, Universidade do Porto.

- Alesina, A. & Perotti, R. (1999). Budget deficits and budget institutions. Fiscal

institutions and fiscal performance. Ed. James Poterba and Jürgen Von Hagen. Chicago:

University of Chicago Press, pp. 13-36.

- Bernardes, A. (2001). Contabilidade pública e autárquica (POCP e POCAL) (1ª

Edição), CEFA - Centro de Estudos e Formação Autárquica.

- Carvalho, J., Fernandes, M. & Teixeira, A. (2006). POCAL Comentado (2ª Edição).

Porto: Rei dos Livros.

- Carvalho, J., Fernandes, M., Camões, P. & Jorge, S. (2010). Anuário financeiro dos

Municípios Portugueses - 2008, OTOC

- Clarkson, M. (1995). A stakeholder framework for analysing and evaluating corporate

social performance. Academy of Management Review, 20 (1), pp. 92-117.

- Correia, Z. (2004). Towards a stakeholder model for the co-prodution of the public-

sector information system. Information Research, paper 228.

- Costa, T. & Carvalho, J. (2005). O contributo da Contabilidade de Custos para a

fixação das tarifas e preços na Administração Local em Portugal In IX Congresso

Internacional de Custos, Florianópolis.

- Cunha, J. & Silva, P. (2002). Finanças locais e consolidação orçamental em Portugal.

Boletim Económico, Mar. Lisboa: Banco de Portugal.

- Decreto-Lei nº 54-A/99 de 22 de fevereiro. Plano Oficial de Contabilidade das

Autarquias Locais (POCAL).

- Decreto Lei nº 38/2008 de 7 de março de 2008, densifica as regras referentes aos

regimes de saneamento e de reequilíbrio financeiro municipal, bem como do Fundo de

Regularização Municipal, previstos na Lei das Finanças Locais.

- Farinha, J. (1995). Análise de rácios financeiros – Uma perspectiva crítica. (1ª

Edição), Lisboa: Edições ASA.

- Fernandes, A. (1997). Poder autárquico e poder regional. Porto: Brasília editora.

- Freeman, E. (1984). Strategic management: A stakeholder approach, Boston: Pitman.

- Lagona, F. & Padovano, F. (2007). A nonlinear principal component analysis of the

relationship between budget rules and fiscal performance in the European Union.

Public Choice, pp. 401-436.

- Leal, I. (2013). Análise de Rácios Financeiros e a sua influência na concessão de

descontos aos lojistas. Projeto de Estágio, Universidade do Porto.

- Lei nº 43/2012 de 28 de agosto. Programa de Apoio à Economia Local (PAEL)

Mintzberg, H. (1996). Managing government, governing. Management. Harvard

Business Review, pp. 75 – 83.

- Moreira, J. (2001). Análise financeira de empresas – Da teoria à prática. (4ª Edição).

Porto: Associação da Bolsa de Derivados do Porto.

- Mota, A. & Custódio, C. (2008). Finanças da empresa – Manual de informação,

Análise e decisão financeira para executivos. (4ª Edição). Lisboa: Bnomics.

- Murdock, A. (2004). Stakeholder theory, partnerships and alliances in the health care

sector of the UK and Scotland. In L. Jones, K. Schedler, & R. Mussari, Strategies for

Public Management Reform (Research in Public Policy Analysis and Management), 13,

pp. 85-104.

- Nabais, C. & Nabais, F. (2011). Prática financeira I – Análise económica &

financeira. (6ª Edição). Lisboa: Lidel.

- Neves, J. (2009). Análise financeira – Técnicas fundamentais. (2ª Edição). Alfragide:

Texto Editores.

- Platt, H. (1985). Why companies fail: Strategies for detecting avoiding and profiting

from bankruptcy. Massachusetts: Lexington Books.

- Resoluções do Conselho de Ministros nº 191-A/2008 de 27 de novembro.

- Resoluções do Conselho de Ministros nº 29/2009 de 30 de março.

- Roda, A. (2011). Análise económica - financeira de empresas e o seu impacto na

gestão do risco de crédito. Tese de Mestrado, Universidade Técnica de Lisboa, Instituto

Superior de Economia e Gestão.

- Rodrigues, C. (2011). A governação de organizações públicas em Portugal: A

emergência de modelos diferenciados. Mangualde: Pedago Editora.

- Teixeira, A., Mata, C., Pardal, P. & Teixeira, N. (2011). Os indicadores de

desempenho utilizados nos municípios do distrito de Setúbal. XXI Jornadas Hispano-

Lusas de Gestión Científica, Córdoba.

- Von, J. & Ian, J. (1995). Budget processes and commitment to fiscal discipline.

European Economic Review, 39, pp. 771-779.

Wood, D. (1990). Business and society. Pittisburg: Haper Collins