Embed Size (px)

Citation preview

ANÁLISE ECONÔMICO FINANCEIRA GRUPO MARFRIG

TURMA: GFCA16 Trabalho da Disciplina de Análise Econômico Financeira Grupo: Ulysses Pandolfo Perin Rodrigo Neroni Coelho Oswaldo Amaro Junior José Augusto Zorzenon Simi Richard Keller

Introdução

A EMPRESA

O Grupo Marfrig é uma das maiores empresas globais de alimentos à base de carnes bovina, suína, de aves e peixes. Sua

plataforma operacional diversificada e flexível é composta por unidades produtivas, comerciais e de distribuição instaladas em

22 países e em 5 continentes. Considerada uma das companhias brasileiras de alimentos mais internacionalizadas e

diversificadas, seus produtos estão presentes hoje em mais de 140 países.

Com aproximadamente 90 mil funcionários, o Grupo Marfrig é o maior produtor de ovinos na América do Sul, a maior

companhia de carnes na Argentina, o maior produtor de aves no Reino Unido e a maior companhia privada no Uruguai e na

Irlanda do Norte.

Em 2010, foi eleita a “Melhor Empresa do Agronegócio” e “Melhor Empresa de Carnes” pela Revista Exame Maiores e

Melhores, a “Melhor Empresa em Sustentabilidade Financeira” pela Revista Isto É Dinheiro e a “Melhor Indústria de Carnes”

pela Revista Globo Rural. Em 2011 foi eleita novamente a “Melhor Empresa de Carnes” pela Revista Exame Maiores e

Melhores. :

Dentre as principais empresas que compõem hoje o Grupo

Marfrig, destacam-se:

•Marfrig

•Masterfood

•Tacuarembó

•Moy Park

•Seara

•Keystone Foods

Introdução

Nota importante

SÃO PAULO - A Marfrig e a JBS confirmaram, nesta segunda-feira, 10, por meio de fato relevante enviado à Comissão de

Valores Mobiliários (CVM), a venda de determinadas participações societárias em sociedades que a Marfrig detém na

unidade de negócios Seara Brasil à JBS e 100% do capital da sociedade que detém no negócio de couro no Uruguai (Zenda),

por R$ 5,85 bilhões, conforme antecipado pelo Broadcast, serviço em tempo real da Agência Estado.

Segundo o comunicado, o valor será pago por meio da assunção de dívidas da Marfrig pela JBS.

Segundo as empresas, o contrato está condicionado à aprovação pelas autoridades competentes, incluindo o Cade. A

operação já foi aprovada pelos conselhos de administração de ambas as empresas.

A Marfrig informa ainda que a venda desses ativos tem por objetivo reequilibrar a estrutura de capital da empresa e reforçar

seu foco no Brasil na área de carne bovina, de distribuição e o redirecionamento estratégico ao segmento de "food service" e

acelerar o crescimento de sua plataforma internacional.

Já a JBS destaca que com a operação cria já de início a 2ª maior plataforma de carnes processadas no País, abrindo espaço

para captura de sinergias. Segundo a empresa, a aquisição está alinhada à estratégia de agregação de valor e construção de

marcas da JBS.

A JBS informa também que convocará oportunamente assembleia geral extraordinária para fins de conhecimento e

ratificação da operação e manterá seus acionistas informados sobre a aplicação ou não do direito de retirada.

SUMÁRIO

1) Análise Vertical e Horizontal Balanço

2) Análise Vertical da DRE

3) Análise dos Indicadores

4) Comparação com Mercado

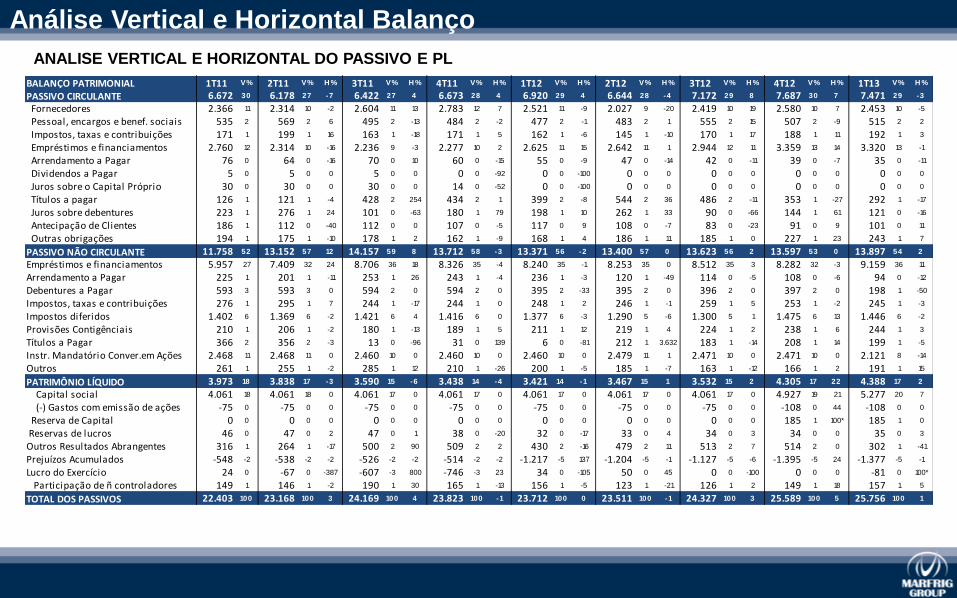

Análise Vertical e Horizontal Balanço

BALANÇO PATRIMONIAL 1T11 A .V% 2T11 A .V%A .H % 3T11 A .V%A .H % 4T11 A .V%A .H % 1T12 A .V%A .H % 2T12 A .V%A .H % 3T12 A .V%A .H % 4T12 A .V%A .H % 1T13 A .V%A .H %

ATIVO CIRCULANTE 9.211 41 9.961 43 8 9.809 41 -2 9.359 39 -5 9.310 39 -1 8.797 37 -6 9.434 39 7 10.235 40 8 10.403 40 2

Caixa e Equivalentes de Caixa 3.163 14 3.974 17 26 3.713 15 -7 3.477 15 -6 3.321 14 -4 3.028 13 -9 2.844 12 -6 3.178 12 12 3.171 12 0

Valores a receber clientes nacionais 1.068 5 972 4 -9 1.062 4 9 1.033 4 -3 1.076 5 4 876 4 -19 1.173 5 34 1.392 5 19 1.269 5 -9

Valores a receber clientes inter. 322 1 341 1 6 247 1 -28 270 1 10 249 1 -8 229 1 -8 241 1 5 402 2 67 593 2 48

Estoques produtos e mercadorias 2.452 11 2.446 11 0 2.624 11 7 2.527 11 -4 2.530 11 0 2.415 10 -5 2.592 11 7 2.704 11 4 2.665 10 -1

Ativos Biológicos 733 3 731 3 0 785 3 7 711 3 -9 698 3 -2 768 3 10 915 4 19 944 4 3 929 4 -2

Impostos a recuperar 1.025 5 1.120 5 9 1.015 4 -9 1.025 4 1 1.107 5 8 1.115 5 1 1.193 5 7 1.240 5 4 1.375 5 11

Despesas do exercício seguinte 78 0 93 0 19 91 0 -2 86 0 -6 102 0 19 81 0 -20 102 0 25 91 0 -10 98 0 7

Títulos a receber 92 0 31 0 -67 33 0 8 28 0 -14 19 0 -32 73 0 276 99 0 36 77 0 -22 74 0 -4

Adiantamentos a Fornecedores 90 0 83 0 -8 76 0 -7 33 0 -57 37 0 10 44 0 21 56 0 26 51 0 -8 76 0 49

Outros valores a receber 187 1 172 1 -8 164 1 -5 169 1 3 170 1 1 167 1 -2 218 1 31 155 1 -29 154 1 0

ATIVO NÃO CIRCULANTE 13.193 59 13.207 57 0 14.359 59 9 14.464 61 1 14.402 61 0 14.714 63 2 14.894 61 1 15.355 60 3 15.353 60 0

Aplicações financeiras 8 0 7 0 -5 8 0 16 1 0 -89 1 0 0 1 0 -2 1 0 0 1 0 0 1 0 0

Depósitos compulsórios 20 0 22 0 13 23 0 5 25 0 7 26 0 6 29 0 11 36 0 22 44 0 24 49 0 10

Títulos a receber 40 0 38 0 -3 38 0 -1 38 0 -1 32 0 -17 31 0 -1 19 0 -39 54 0 183 55 0 3

Tributos diferidos 969 4 993 4 3 1.369 6 38 1.444 6 5 1.489 6 3 1.609 7 8 1.692 7 5 1.852 7 9 1.874 7 1

Tributos a recuperar 985 4 1.103 5 12 1.171 5 6 1.189 5 1 1.222 5 3 1.247 5 2 1.259 5 1 1.233 5 -2 1.376 5 12

Outros valores a receber 117 1 117 1 0 122 1 5 85 0 -30 81 0 -5 60 0 -26 62 0 4 78 0 25 82 0 5

Investimentos 10 0 10 0 1 16 0 54 13 0 -16 14 0 2 12 0 -14 3 0 -76 11 0 302 19 0 75

Imobilizado 6.801 30 6.709 29 -1 7.061 29 5 7.095 30 0 7.026 30 -1 7.383 31 5 7.438 31 1 7.757 30 4 7.653 30 -1

Ativos biológicos 202 1 206 1 2 217 1 5 220 1 1 214 1 -3 236 1 10 247 1 5 253 1 3 257 1 1

Intangível 4.042 18 4.000 17 -1 4.333 18 8 4.355 18 1 4.297 18 -1 4.107 17 -4 4.137 17 1 4.072 16 -2 3.987 15 -2

TOTAL DOS ATIVOS 22.403 100 23.168 100 3 24.169 100 4 23.823 100 -1 23.712 100 0 23.511 100 -1 24.327 100 3 25.589 100 5 25.756 100 1

ANALISE VERTICAL E HORIZONTAL DO ATIVO

BALANÇO PATRIMONIAL 1T11 V% 2T11 V% H % 3T11 V% H % 4T11 V% H % 1T12 V% H % 2T12 V% H % 3T12 V% H % 4T12 V% H % 1T13 V% H %

PASSIVO CIRCULANTE 6.672 30 6.178 27 -7 6.422 27 4 6.673 28 4 6.920 29 4 6.644 28 -4 7.172 29 8 7.687 30 7 7.471 29 -3

Fornecedores 2.366 11 2.314 10 -2 2.604 11 13 2.783 12 7 2.521 11 -9 2.027 9 -20 2.419 10 19 2.580 10 7 2.453 10 -5

Pessoal, encargos e benef. sociais 535 2 569 2 6 495 2 -13 484 2 -2 477 2 -1 483 2 1 555 2 15 507 2 -9 515 2 2

Impostos, taxas e contribuições 171 1 199 1 16 163 1 -18 171 1 5 162 1 -6 145 1 -10 170 1 17 188 1 11 192 1 3

Empréstimos e financiamentos 2.760 12 2.314 10 -16 2.236 9 -3 2.277 10 2 2.625 11 15 2.642 11 1 2.944 12 11 3.359 13 14 3.320 13 -1

Arrendamento a Pagar 76 0 64 0 -16 70 0 10 60 0 -15 55 0 -9 47 0 -14 42 0 -11 39 0 -7 35 0 -11

Dividendos a Pagar 5 0 5 0 0 5 0 0 0 0 -92 0 0 -100 0 0 0 0 0 0 0 0 0 0 0 0

Juros sobre o Capital Próprio 30 0 30 0 0 30 0 0 14 0 -52 0 0 -100 0 0 0 0 0 0 0 0 0 0 0 0

Títulos a pagar 126 1 121 1 -4 428 2 254 434 2 1 399 2 -8 544 2 36 486 2 -11 353 1 -27 292 1 -17

Juros sobre debentures 223 1 276 1 24 101 0 -63 180 1 79 198 1 10 262 1 33 90 0 -66 144 1 61 121 0 -16

Antecipação de Clientes 186 1 112 0 -40 112 0 0 107 0 -5 117 0 9 108 0 -7 83 0 -23 91 0 9 101 0 11

Outras obrigações 194 1 175 1 -10 178 1 2 162 1 -9 168 1 4 186 1 11 185 1 0 227 1 23 243 1 7

PASSIVO NÃO CIRCULANTE 11.758 52 13.152 57 12 14.157 59 8 13.712 58 -3 13.371 56 -2 13.400 57 0 13.623 56 2 13.597 53 0 13.897 54 2

Empréstimos e financiamentos 5.957 27 7.409 32 24 8.706 36 18 8.326 35 -4 8.240 35 -1 8.253 35 0 8.512 35 3 8.282 32 -3 9.159 36 11

Arrendamento a Pagar 225 1 201 1 -11 253 1 26 243 1 -4 236 1 -3 120 1 -49 114 0 -5 108 0 -6 94 0 -12

Debentures a Pagar 593 3 593 3 0 594 2 0 594 2 0 395 2 -33 395 2 0 396 2 0 397 2 0 198 1 -50

Impostos, taxas e contribuições 276 1 295 1 7 244 1 -17 244 1 0 248 1 2 246 1 -1 259 1 5 253 1 -2 245 1 -3

Impostos diferidos 1.402 6 1.369 6 -2 1.421 6 4 1.416 6 0 1.377 6 -3 1.290 5 -6 1.300 5 1 1.475 6 13 1.446 6 -2

Provisões Contigênciais 210 1 206 1 -2 180 1 -13 189 1 5 211 1 12 219 1 4 224 1 2 238 1 6 244 1 3

Títulos a Pagar 366 2 356 2 -3 13 0 -96 31 0 139 6 0 -81 212 1 3.632 183 1 -14 208 1 14 199 1 -5

Instr. Mandatório Conver.em Ações 2.468 11 2.468 11 0 2.460 10 0 2.460 10 0 2.460 10 0 2.479 11 1 2.471 10 0 2.471 10 0 2.121 8 -14

Outros 261 1 255 1 -2 285 1 12 210 1 -26 200 1 -5 185 1 -7 163 1 -12 166 1 2 191 1 15

PATRIMÔNIO LÍQUIDO 3.973 18 3.838 17 -3 3.590 15 -6 3.438 14 -4 3.421 14 -1 3.467 15 1 3.532 15 2 4.305 17 22 4.388 17 2

Capital social 4.061 18 4.061 18 0 4.061 17 0 4.061 17 0 4.061 17 0 4.061 17 0 4.061 17 0 4.927 19 21 5.277 20 7

(-) Gastos com emissão de ações -75 0 -75 0 0 -75 0 0 -75 0 0 -75 0 0 -75 0 0 -75 0 0 -108 0 44 -108 0 0

Reserva de Capital 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 185 1 100* 185 1 0

Reservas de lucros 46 0 47 0 2 47 0 1 38 0 -20 32 0 -17 33 0 4 34 0 3 34 0 0 35 0 3

Outros Resultados Abrangentes 316 1 264 1 -17 500 2 90 509 2 2 430 2 -16 479 2 11 513 2 7 514 2 0 302 1 -41

Prejuízos Acumulados -548 -2 -538 -2 -2 -526 -2 -2 -514 -2 -2 -1.217 -5 137 -1.204 -5 -1 -1.127 -5 -6 -1.395 -5 24 -1.377 -5 -1

Lucro do Exercício 24 0 -67 0 -387 -607 -3 800 -746 -3 23 34 0 -105 50 0 45 0 0 -100 0 0 0 -81 0 100*

Participação de ñ controladores 149 1 146 1 -2 190 1 30 165 1 -13 156 1 -5 123 1 -21 126 1 2 149 1 18 157 1 5

TOTAL DOS PASSIVOS 22.403 100 23.168 100 3 24.169 100 4 23.823 100 -1 23.712 100 0 23.511 100 -1 24.327 100 3 25.589 100 5 25.756 100 1

Análise Vertical e Horizontal Balanço

ANALISE VERTICAL E HORIZONTAL DO PASSIVO E PL

SUMÁRIO

1) Análise Vertical e Horizontal Balanço

2) Análise Vertical da DRE

3) Análise dos Indicadores

4) Comparação com Mercado

Análise Vertical da DRE

DEMONSTRAÇÃO DO RESULTADO

em R$ milhões1T11 V% 2T11 V% H % 3T11 V% H % 4T11 V% H % 1T12 V% H % 2T12 V% H % 3T12 V% H % 4T12 V% H % 1T13 V% H %

RECEITA OPERACIONAL LÍQUIDA 5.052 100,0 5.107 100,0 1,1 5.307 100,0 3,9 5.548 100,0 4,6 5.006 100,0 -9,8 5.705 100,0 14,0 6.301 100,0 10,4 6.714 100,0 6,5 6.423 100,0 -4,3

Custo dos produtos vendidos -4.356 -86,2 -4.433 -86,8 1,8 -4.536 -85,5 2,3 -4.707 -84,8 3,8 -4.239 -84,7 -9,9 -4.879 -85,5 15,1 -5.311 -84,3 8,9 -5.738 -85,5 8,0 -5.404 -84,1 -5,8

LUCRO BRUTO 696 13,8 674 13,2 -3,2 771 14,5 14,4 841 15,2 9,1 767 15,3 -8,8 826 14,5 7,7 990 15,7 19,8 976 14,5 -1,4 1.019 15,9 4,4

SG&A -520 -10,3 -574 -11,2 10,4 -546 -10,3 -4,8 -529 -9,5 -3,2 -540 -10,8 2,1 -568 -10,0 5,1 -686 -10,9 20,7 -726 -10,8 5,9 -680 -10,6 -6,4

RECEITAS (DESPESAS) OPER. -544 -10,8 -586 -11,5 7,8 -342 -6,4 -41,8 -530 -9,5 55,1 -547 -10,9 3,3 -413 -7,2 -24,5 -650 -10,3 57,5 -788 -11,7 21,3 -748 -11,7 -5,1

Comerciais -351 -6,9 -389 -7,6 11,0 -378 -7,1 -2,8 -367 -6,6 -2,8 -362 -7,2 -1,5 -382 -6,7 5,4 -477 -7,6 25,0 -516 -7,7 8,2 -471 -7,3 -8,8

Administrativas e gerais -170 -3,4 -185 -3,6 9,2 -168 -3,2 -9,1 -162 -2,9 -4,0 -178 -3,6 10,3 -186 -3,3 4,6 -209 -3,3 12,0 -210 -3,1 0,8 -209 -3,3 -0,5

Outras receitas (despesas) oper. -24 -0,5 -12 -0,2 -48,7 205 3,9 -1.797,3 -1 0,0 -100,3 -7 -0,1 1.057,3 155 2,7 -2.483,0 36 0,6 -76,8 -62 -0,9 -271,7 -68 -1,1 10,7

RESULTADO OPERACIONAL 152 3,0 87 1,7 -42,6 429 8,1 390,8 312 5,6 -27,4 220 4,4 -29,3 414 7,2 87,8 340 5,4 -17,9 188 2,8 -44,7 271 4,2 44,0

RESULTADO FINANCEIRO -177 -3,5 -227 -4,5 28,1 -1.359 -25,6 497,8 -537 -9,7 -60,5 -247 -4,9 -54,0 -853 -15,0 245,0 -381 -6,1 -55,3 -600 -8,9 57,2 -360 -5,6 -40,0

Receitas financeiras 171 3,4 36 0,7 -78,7 99 1,9 172,9 91 1,6 -8,8 85 1,7 -5,8 105 1,8 22,7 96 1,5 -8,6 31 0,5 -67,9 65 1,0 112,3

Variação cambial ativa 93 1,8 137 2,7 47,8 278 5,2 102,6 56 1,0 -79,9 217 4,3 288,6 144 2,5 -33,9 43 0,7 -70,0 122 1,8 182,6 273 4,2 124,1

Despesas financeiras -396 -7,8 -362 -7,1 -8,7 -633 -11,9 74,9 -526 -9,5 -16,9 -427 -8,5 -18,8 -437 -7,7 2,2 -447 -7,1 2,3 -549 -8,2 23,0 -466 -7,3 -15,1

Variação cambial passiva -45 -0,9 -39 -0,8 -13,4 -1.104 -20,8 2.721,5 -158 -2,8 -85,7 -123 -2,4 -22,2 -665 -11,7 442,5 -74 -1,2 -88,9 -203 -3,0 175,9 -232 -3,6 14,1

RESULTADO OPERACIONAL -25 -0,5 -140 -2,7 455,0 -929 -17,5 564,6 -226 -4,1 -75,7 -27 -0,5 -88,0 -440 -7,7 100* -42 -0,7 -90,5 -412 -6,1 890,0 -89 -1,4 -78,3

Provisão de IR e CSLL 47 0,9 45 0,9 -4,8 376 7,1 739,9 75 1,4 -80,0 55 1,1 -27,1 194 3,4 253,1 52 0,8 -73,3 130 1,9 151,5 8 0,1 -93,7

Imposto de renda 36 0,7 37 0,7 4,0 287 5,4 665,2 59 1,1 -79,3 43 0,9 -27,5 147 2,6 242,2 35 0,6 -76,3 104 1,5 195,9 6 0,1 -94,2

Contribuição social 11 0,2 7 0,1 -33,8 89 1,7 1.123,6 16 0,3 -82,2 12 0,2 -25,6 46 0,8 292,8 17 0,3 -64,1 26 0,4 58,3 2 0,0 -91,5

Part. acionistras ñ-controladores -2 0,0 -3 -0,1 73,2 4 0,1 -232,2 4 0,1 1,4 5 0,1 40,0 6 0,1 7,4 0 0,0 -94,1 -3 0,0 -869,4 0 0,0 -91,9

Operação Descontinuadas 0 0,0 28 0,5 100* 0 0,0 -100,0 0 0,0 0,0 0 0,0 0,0 257 4,5 100* 0 0,0 -100,0 0 0,0 0,0 0 0,0 0,0

LUCRO (PREJUÍZO) LÍQUIDO 20 0,4 -70 -1,4 100* -550 -10,4 683,5 -146 -2,6 -73,3 33 0,7 100* 17 0,3 -49,5 10 0,2 -37,9 -284 -4,2 100* -81 -1,3 -71,4

Part. acionistas controladores 25 0,5 -87 -1,7 -446,8 -543 -10,2 521,0 -141 -2,5 -73,9 0 0,0 -100,0 0 0,0 0,0 0 0,0 0,0 0 0,0 0,0 0 0,0 0,0

EBITDA OP. CONTINUADAS 325 6,4 258 5,1 -20,5 615 11,6 137,8 498 9,0 -18,9 400 8,0 -19,8 611 10,7 52,8 550 8,7 -10,0 406 6,0 -26,2 0 0,0 100*

EBITDA OP. DESCONTINUADAS 12 0,2 19 0,4 59,7 23 0,4 18,5 23 0,4 0,1 11 0,2 -52,6 157 2,7 100* 0 0,0 100* 0 0,0 0,0 0 0,0 0,0

EBITDA TOTAL 337 6,7 278 5,4 -17,7 638 12,0 129,5 521 9,4 -18,2 411 8,2 -21,2 768 13,5 86,9 550 8,7 -28,4 406 6,0 -26,2 491 7,6 21,0

A Marfrig Alimentos registrou um prejuízo líquido de R$ 81,2 milhões no 1º trimestre deste ano, ante o lucro

líquido de R$ 33 milhões apurado no mesmo intervalo do ano passado, apesar de diminuído 71,4% em

relação ao prejuízo de 4º trimestre de 2012 . Entre janeiro e março, a receita líquida da companhia totalizou

R$ 6,423 bilhões, crescimento de 28,3% sobre os R$ 5,006 bilhões reportados nos primeiros três meses de

2012.

ANALISE VERTICAL E HORIZONTAL DA DRE

14% 13%15% 15% 15%

14% 16% 15%16%

0%

5%

10%

15%

20%

-

200,0

400,0

600,0

800,0

1.000,0

1.200,0

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

MARGEM BRUTA (Milhões R$)

LUCRO BRUTO % Margem bruta

-

1.000,0

2.000,0

3.000,0

4.000,0

5.000,0

6.000,0

7.000,0

8.000,0

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

RECEITA OPERACIONAL (Milhões R$)

A Marfrig, de 2011 para 2013 apresentou um aumento considerável de Receita Operacional, saindo de uma média de R$5 milhões por Trimestre para R$ 6 milhões. De acordo com a linha de tendência, a empresa tende a aumentar nos próximos meses, considerando que o primeiro Trimestre vem sendo sempre o pior Trimestre de cada Ano. A Margem Bruta também mostrou indicativos de melhora após um 2012 conturbado com variações. A margem bruta atingiu a melhor performance com 15,87% de Margem Bruta no primeiro Trimestre de 2013.

Análise Vertical da DRE

ANALISE VERTICAL E HORIZONTAL DA DRE

-10%

-11%

-10%

-10%

-11%

-10%

-11% -11%-11%

-12%

-11%

-11%

-10%

-10%

-9%

-9%

(800,0)

(700,0)

(600,0)

(500,0)

(400,0)

(300,0)

(200,0)

(100,0)

-

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

SG&A (Milhões R$)

SG&A % s/ a Receita Líquida

-7%

-8%

-7%

-7%

-7%

-7%

-8%

-8%

-7%

-8%

-8%

-7%

-7%

-6%

(600,0)

(500,0)

(400,0)

(300,0)

(200,0)

(100,0)

-

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

DESP. COMERCIAIS (Milhões R$)

Comerciais % s/ a Receita Líquida

A SG&A ficou proporcional a evolução da Receita Liquida ficando em 11,7% no 1º trimestre de 2013 ante os

10,3% no mesmo período de 2011.

O mesmo ocorreu com as Desp. Comerciais com 7,3% no 1º trimestre de 2013 ante 6,9% no mesmo

período de 2011.

Análise Vertical da DRE

ANALISE VERTICAL E HORIZONTAL DA DRE

-3%-4%

-3%-3%

-4% -3% -3% -3% -3%-4%

-3%

-2%

-1%

0%

(250,0)

(200,0)

(150,0)

(100,0)

(50,0)

-

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

DESP. ADMINISTRATIVAS (Milhões R$)

Administrativas e gerais % s/ a Receita Líquida

3%

2%

8%

6%

4%

7%

5%

3%

4%

0%

2%

4%

6%

8%

10%

-

100,0

200,0

300,0

400,0

500,0

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

RESULTADO OPERACIONAL (Milhões R$)

RESULTADO OPERACIONAL % Margem operacional

A receita operacional líquida da Marfrig totalizou R$ 6,713 bilhões de outubro a dezembro de

2012, crescimento de 21% em relação ao mesmo período de 2011.

Ainda em 2012, a receita operacional líquida da Marfrig somou R$ 23,726 bilhões, avanço de

12,9% sobre o montante de R$ 21,014 bilhões de 2011. Conforme a companhia, o aumento

da receita tanto no trimestre quanto no ano é explicado pela melhoria no mix de produtos,

pelo bom desempenho da operação da Marfrig Beef; pela apreciação cambial entre os

períodos, compensando parcialmente o fraco desempenho das exportações de aves.

Análise Vertical da DRE

ANALISE VERTICAL E HORIZONTAL DA DRE

7%5%

12%

9%8%

13%

9%

6%

8%

0%

2%

4%

6%

8%

10%

12%

14%

16%

-

200,0

400,0

600,0

800,0

1.000,0

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

EBITDA (Milhões R$)

EBITDA TOTAL % Margem EBITDA

-4% -4%

-26%

-10%

-5%

-15%

-6%

-9%

-6%

-30%

-25%

-20%

-15%

-10%

-5%

0%

(1.500,0)

(1.000,0)

(500,0)

-

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

RESULTADO FINANCEIRO (Milhões R$)

RESULTADO FINANCEIRO % s/ a Receita Líquida

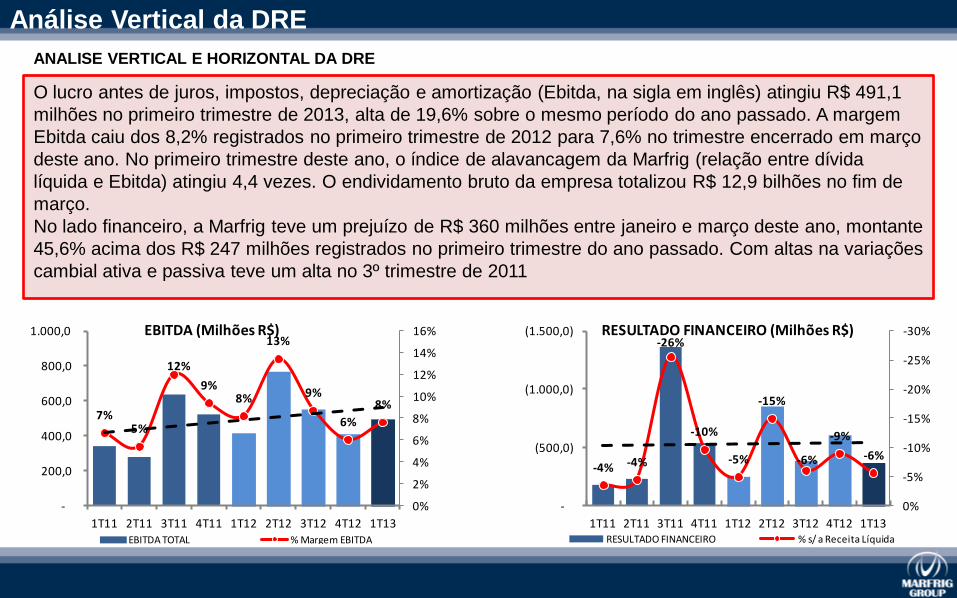

O lucro antes de juros, impostos, depreciação e amortização (Ebitda, na sigla em inglês) atingiu R$ 491,1

milhões no primeiro trimestre de 2013, alta de 19,6% sobre o mesmo período do ano passado. A margem

Ebitda caiu dos 8,2% registrados no primeiro trimestre de 2012 para 7,6% no trimestre encerrado em março

deste ano. No primeiro trimestre deste ano, o índice de alavancagem da Marfrig (relação entre dívida

líquida e Ebitda) atingiu 4,4 vezes. O endividamento bruto da empresa totalizou R$ 12,9 bilhões no fim de

março.

No lado financeiro, a Marfrig teve um prejuízo de R$ 360 milhões entre janeiro e março deste ano, montante

45,6% acima dos R$ 247 milhões registrados no primeiro trimestre do ano passado. Com altas na variações

cambial ativa e passiva teve um alta no 3º trimestre de 2011

Análise Vertical da DRE

ANALISE VERTICAL E HORIZONTAL DA DRE

SUMÁRIO

1) Análise Vertical e Horizontal Balanço

2) Análise Vertical da DRE

3) Análise dos Indicadores

4) Comparação com Mercado

Análise dos Indicadores

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

Análise do endividamento (Milhões R$)

Curto Prazo Longo Prazo

O Endividamento da empresa aumentou do 1T11 para 1T13 em XX%, sendo que o perfil da dívida praticamente se manteve, com uma melhoria de 4 pontos percentuais para L.P, isso de acordo com a empresa foi devido a uma necessidade de capital de giro ocasionado pela volatilidade das Commodities. Apesar do aumento do Endividamento Bruta a Dívida Líquida sobre o Ebitda permaneceu nos mesmos patamares.

INDICADORES DE ENDIVIDAMENTO

Endividamento

(Em milhões de R$)1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

ENDIVIDAMENTO BRUTO 9.833 10.857 11.960 11.680 11.748 11.720 12.098 12.329 12.927

Curto Prazo 3.059 2.654 2.407 2.517 2.878 2.951 3.075 3.542 3.476

Longo Prazo 6.774 8.203 9.553 9.163 8.871 8.769 9.022 8.786 9.451

Curto Prazo % 31% 24% 20% 22% 24% 25% 25% 29% 27%

Longo Prazo % 69% 76% 80% 78% 76% 75% 75% 71% 73%

CAIXA + DISPONIBILIDADES 3.163 3.974 3.713 3.477 3.321 3.028 2.844 3.178 3.171

DÍVIDA LÍQUIDA 6.670 6.883 8.247 8.203 8.427 8.691 9.253 9.151 9.756

EBITDA (LTM) 1.521 1.545 1.946 1.774 1.847 2.337 2.249 2.134 2.214

DÍVIDA LÍQUIDA / EBITDA 4,39 4,45 4,24 4,62 4,56 3,72 4,11 4,29 4,41

Despesas financeiras 396 362 633 526 427 437 447 549 466

EBITDA TOTAL 337 278 638 521 411 768 550 406 491

Cobertura do juros 0,85 0,77 1,01 0,99 0,96 1,76 1,23 0,74 1,05

Análise dos Indicadores

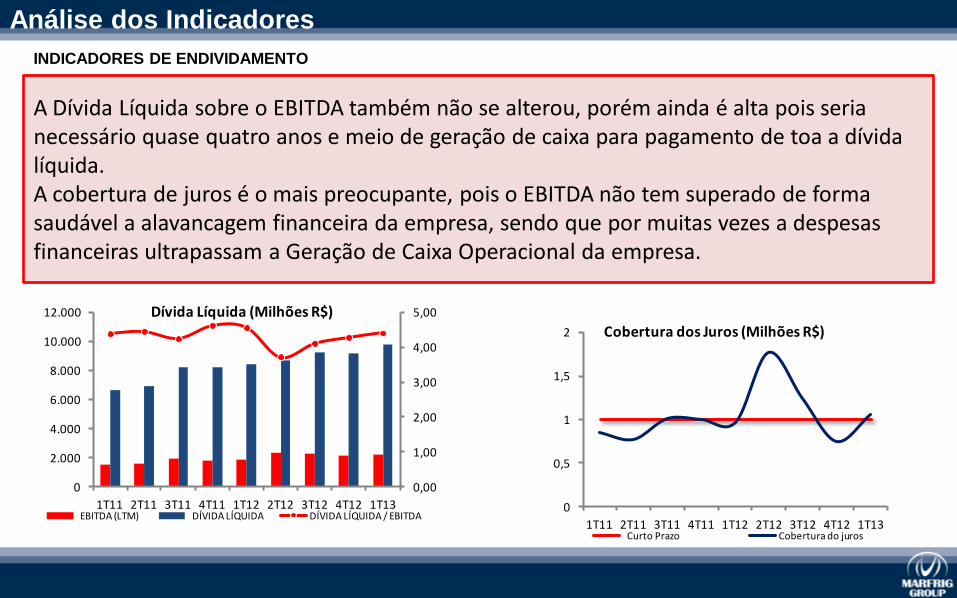

A Dívida Líquida sobre o EBITDA também não se alterou, porém ainda é alta pois seria necessário quase quatro anos e meio de geração de caixa para pagamento de toa a dívida líquida. A cobertura de juros é o mais preocupante, pois o EBITDA não tem superado de forma saudável a alavancagem financeira da empresa, sendo que por muitas vezes a despesas financeiras ultrapassam a Geração de Caixa Operacional da empresa.

INDICADORES DE ENDIVIDAMENTO

0

0,5

1

1,5

2

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

Cobertura dos Juros (Milhões R$)

Curto Prazo Cobertura do juros

0,00

1,00

2,00

3,00

4,00

5,00

0

2.000

4.000

6.000

8.000

10.000

12.000

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

Dívida Líquida (Milhões R$)

EBITDA (LTM) DÍVIDA LÍQUIDA DÍVIDA LÍQUIDA / EBITDA

Análise dos Indicadores

Apesar da empresa vir acumulando prejuízos sua liquidez corrente e seca ainda está acima de 1 o que é um bom sinal, porém sua liquidez geral está muita baixa, revelando um capital de Giro negativo pelo auto nível de endividamento de longo prazo e aplicação em Ativosp ermanentes

LIQUIDEZ 1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

Liquidez corrente 1,38 1,61 1,53 1,40 1,35 1,32 1,32 1,33 1,39

Liquidez geral 0,62 0,63 0,61 0,60 0,60 0,59 0,60 0,63 0,65

Liquidez Seca 1,01 1,22 1,12 1,02 0,98 0,96 0,95 0,98 1,04

0,00

0,50

1,00

1,50

2,00

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

ÍNDICES DE LIQUIDEZ

Liquidez corrente Liquidez geral Liquidez Seca

INDICADORES DE LIQUIDEZ

Análise dos Indicadores

O Giro do Ativo teve uma melhoria de 22,55% para 24,94% no período, devido ao aumento na escala de venda e aumento do faturamento.

RENTABILIDADE 1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

Margem Bruta 13,78% 13,19% 14,52% 15,16% 15,32% 14,48% 15,71% 14,54% 15,87%

Margem EBITDA 6,68% 5,44% 12,01% 9,39% 8,20% 13,45% 8,73% 6,05% 7,65%

Margem Líquida 0,40% -1,37% -10,36% -2,64% 0,66% 0,29% 0,17% -4,23% -1,26%

Giro do Ativo 22,55% 22,04% 21,96% 23,29% 21,11% 24,27% 25,90% 26,24% 24,94%

INDICADORES DE RENTABILIDADE

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

Giro Do Ativo

Giro do Ativo

-12,00%

-10,00%

-8,00%

-6,00%

-4,00%

-2,00%

0,00%

2,00%

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

Margem Líquida

Margem Líquida

Análise dos Indicadores

O prazo médio de Estoque é similar ao

do Pagamento, fazendo com que a

empresa apenas arque com o

financiamento de clientes). Analisando

por essa Metodologia a empresa

apresentou uma melhora no seu Ciclo

Financeiro em dois dias.

PRAZO MÉDIO 1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

PMR 24,8 23,1 22,2 21,1 23,8 17,4 20,2 24,0 26,1

PME 16,9 16,6 17,4 16,1 17,9 14,8 14,6 14,1 14,8

PMP 16,3 15,7 17,2 17,7 17,8 12,5 13,7 13,5 13,6

CICLO FINANCEIRO 25,4 24,0 22,3 19,5 23,9 19,8 21,2 24,7 27,3

0,0

5,0

10,0

15,0

20,0

25,0

30,0

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

INDICADORES DE PRAZO MÉDIO

PMR PMP PME

0,0

5,0

10,0

15,0

20,0

25,0

30,0

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

CICLO OPERACIONAL

CICLO FINANCEIRO

INDICADORES DE PRAZO MÉDIO

Análise dos Indicadores

O Grau de Alavancagem teve uma alta significativa em 2011, devido ao aperto de Capital de Giro, porém com uma melhora no final de 2012. O Grau de imobilização sobre o PL da mesma forma, porém devido ao resultado negativo de 2011.

INDICADORES DE ALAVANCAGEM

ALAVANCAGEM 1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

Alavancagem 4,6 5,0 5,7 5,9 5,9 5,8 5,9 4,9 4,9

Grau de alavancagem 27% -145% -4435% -267% 50% 25% 16% -638% -124%

Grau de Imobilização 30% 29% 29% 30% 30% 31% 31% 30% 30%

Grau de Imobilização PL 171% 175% 197% 206% 205% 213% 211% 180% 174%

Insolvência (Kanitz) 1,6 2,0 1,5 1,2 1,1 1,1 1,0 1,5 1,7

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

INDICADOR DE ALAVANCAGEM

Alavancagem

0%

50%

100%

150%

200%

250%

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

GRAU DE IMOBILIZAÇÃO

Grau de Imobilização Grau de Imobilização PL

Análise dos Indicadores

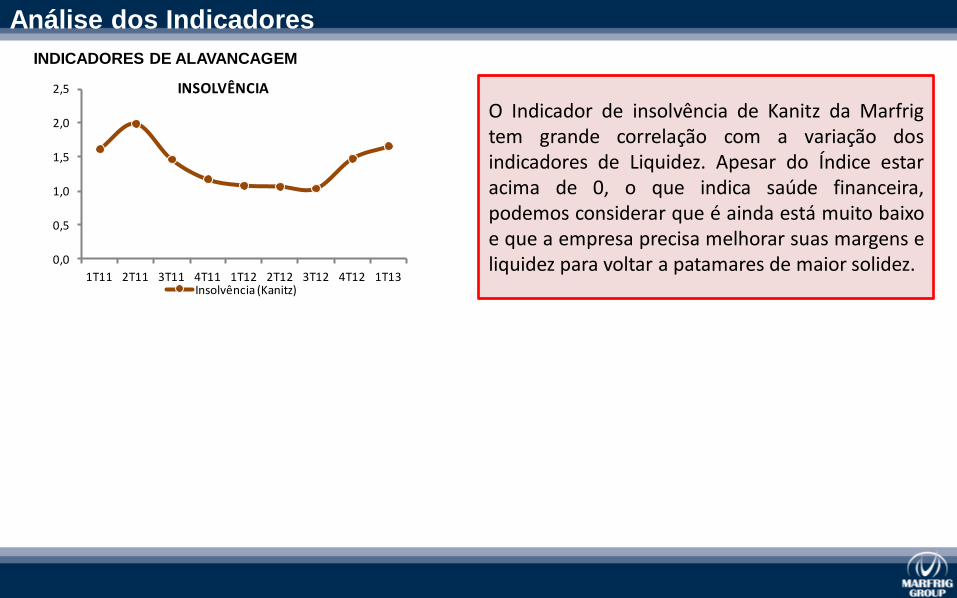

O Indicador de insolvência de Kanitz da Marfrig tem grande correlação com a variação dos indicadores de Liquidez. Apesar do Índice estar acima de 0, o que indica saúde financeira, podemos considerar que é ainda está muito baixo e que a empresa precisa melhorar suas margens e liquidez para voltar a patamares de maior solidez.

INDICADORES DE ALAVANCAGEM

0,0

0,5

1,0

1,5

2,0

2,5

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

INSOLVÊNCIA

Insolvência (Kanitz)

Análise dos Indicadores

A empresa Marfrig possui uma NCDG positiva, principalmente devido aos Estoques, Clientes e Impostos a recuperar. A análise da NCDG sobre a ROL Mostra que a empresa tem em média, um giro de 20 dias da sua NCDG, com uma leve melhoria nos últimos trimestre decorrente de melhorias no Giro de Vendas

INDICADORES DE CAPITAL DE GIRO

CCL 1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

ATIVOS DE GIRO 5.861 5.815 5.933 5.714 5.819 5.601 6.371 6.901 7.078

Clientes nacionais 1.068 972 1.062 1.033 1.076 876 1.173 1.392 1.269

Clientes Internacionais 322 341 247 270 249 229 241 402 593

Estoques 2.452 2.446 2.624 2.527 2.530 2.415 2.592 2.704 2.665

Ativos Biológicos 733 731 785 711 698 768 915 944 929

Impostos a recuperar 1.025 1.120 1.015 1.025 1.107 1.115 1.193 1.240 1.375

Desp. Exerc. Seguinte 78 93 91 86 102 81 102 91 98

Títulos a receber 92 31 33 28 19 73 99 77 74

Adiant. Fornecedores 90 83 76 33 37 44 56 51 76

PASSIVO DE GIRO 3.385 3.315 3.802 3.979 3.675 3.307 3.712 3.718 3.553

Fornecedores 2366 2314 2604 2783 2521 2027 2419 2580 2453

Pessoas e Encargos 535 569 495 484 477 483 555 507 515

Obrigações Fiscais 171 199 163 171 162 145 170 188 192

Títulos a pagar 126 121 428 434 399 544 486 353 292

Antecipação de Clientes 186 112 112 107 117 108 83 91 101

NCG 2.476 2.500 2.130 1.734 2.144 2.294 2.659 3.183 3.525

CAPITAL GIRO PROPRIO (6.880) (6.882) (7.819) (8.025) (7.916) (8.034) (8.045) (7.535) (7.271)

RECEITA OPERACIONAL 1.684 1.702 1.769 1.849 1.669 1.902 2.100 2.238 2.141

-

5

10

15

20

25

30

35

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

CICLO OPERACIONAL

CICLO FINANCEIRO

Análise dos Indicadores

De acordo com a Análise Dinâmica do Capital de Giro, a Marfrig é uma empresa que investe no seu ciclo e possui recursos de Longo Prazo, porém a partir do 2T12 passou a buscar fontes de financiamento de Curto Prazo, demonstrando uma deficiência de recursos de CP, saindo, de acordo com Fleuriet, de uma estrutura Sólida para uma estrutura Insatisfatória. Problema estrutural.

INDICADORES DE CAPITAL DE GIRO

ANALISE DE FLEURIET 1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

Tesouraria 63 1.283 1.257 952 246 (141) (397) (636) (593)

Caixa e Equivalentes de Caixa 3.163 3.974 3.713 3.477 3.321 3.028 2.844 3.178 3.171

Curto Prazo (3.059) (2.654) (2.407) (2.517) (2.878) (2.951) (3.075) (3.542) (3.476)

Outras contas (42) (38) (49) (8) (197) (218) (166) (272) (288)

NCDG 2.476 2.500 2.130 1.734 2.144 2.294 2.659 3.183 3.525

ATIVOS DE GIRO 5.861 5.815 5.933 5.714 5.819 5.601 6.371 6.901 7.078

PASSIVO DE GIRO (3.385) (3.315) (3.802) (3.979) (3.675) (3.307) (3.712) (3.718) (3.553)

CDG 2.539 3.783 3.388 2.686 2.390 2.153 2.261 2.547 2.932

PL 3.973 3.838 3.590 3.438 3.421 3.467 3.532 4.305 4.388

PNC 11.758 13.152 14.157 13.712 13.371 13.400 13.623 13.597 13.897

ANC (13.193) (13.207) (14.359) (14.464) (14.402) (14.714) (14.894) (15.355) (15.353)

TIPO 1 TIPO 2 TIPO 3 TIPO 4 TIPO 5 TIPO 6

Tesouraria + + - + - -NDCG - + + - - +CDG + + + - - -Situação de Liquidez Excelente Sólido Insatisf. Alto Risco Ruim Péssimo

ESTRUTURA IDEAL

FLEURIET

1T12 2T12

Análise dos Indicadores

Com a dificuldade operacional de criar Margem EBITDA e pela alta alavancagem financeira sem cobertura, o Lucro líquido da empresa é negativo, mas que consegue aproveitar-se de créditos de impostos Diferidos. Com isso a empresa consegue rentabilizar o capital dos sócios de forma muito deficiente e muito menos consegue rentabilizar os seus investimentos a ponto de conseguir rentabilizar a empresa de forma econômico e financeiramente saudável.

INDICADORES DE CAPITAL DE GIRO

Rentabilidade 1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

PL 3.973 3.838 3.590 3.438 3.421 3.467 3.532 4.305 4.388

Investimento 10.643 10.721 11.837 11.642 11.848 12.159 12.786 13.456 14.144

Lucro Líquido 20 (70) (550) (146) 33 17 10 (284) (81)

ROE 0,51% -1,83% -15,31% -4,26% 0,97% 0,48% 0,29% -6,60% -1,85%

ROI 0,19% -0,65% -4,64% -1,26% 0,28% 0,14% 0,08% -2,11% -0,57%

-20,00%

-15,00%

-10,00%

-5,00%

0,00%

5,00%

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

ROE e ROI

ROE ROI

SUMÁRIO

1) Análise Vertical e Horizontal Balanço

2) Análise Vertical da DRE

3) Análise dos Indicadores

4) Comparação com Mercado

Comparação com o Mercado

INDICADORES DE MERCADO

-8,00%-6,00%-4,00%-2,00%0,00%2,00%4,00%6,00%8,00%

10,00%12,00%14,00% Margem EBITDA

0

0,5

1

1,5

2

2,5 Liquidez Corrente

-0,5

0

0,5

1

1,5

2

2,5

3

3,5

4 Dívida Bruta/ Patrimônio

-5

0

5

10

15

20

25 Preço/Ebitda

Analisando as empresas semelhantes do setor podemos verificar que a Marfrig possui um grande endividamento sobre o seu Patrimônio, o que representa uma grande alavancagem financeira como demonstrada anteriormente. A Margem Ebitda não está entre as maiores do setor. Entre outro fatores, o Mercado precifica as ações da Marfrig abaixo das demais do setor, fora a Minuano, considerando o indicador Preço/Ebitda, talvez pelo seu risco financeiro de endividamento, talvez pela sua baixa rentabilidade operacional.

Fonte: Fundamentus.com.br

Conclusão

Conclusão

Chegamos a conclusão que a Marfrig possui dois problemas graves :

1. Alto endividamento: Uma dívida líquida/EBITDA alta, com os agravantes de não possui uma cobertura ideal dos juros

assim como um problema estrutural demonstrado na análise de Fleuriet, onde a empresa não deixou de possuir uma

tesouraria positiva.

2. Geração de Caixa e Lucro Líquido: Acreditamos que a geração de caixa da operacional da empresa (EBITDA) é muito

baixa, tal geração de caixa não condiz com a alavancagem financeira da empresa. Apesar do aumento do Receita

Operacional, as melhoras nas margens brutas e as melhorias na escala de vendas e redução de despesas foram

praticamente nulas, ocasionando em uma má rentabilidade da empresa.

Analisando que empresa vendeu os ativos da SEARA recentemente, e considerando que a SEARA não possui uma geração

de caixa satisfatória, acreditamos que essa decisões melhorará diversos indicadores, melhorando a margem da EBITDA da

empresa e reduzindo as despesas financeiras. Essa mudança definitivamente trará uma melhora nos indicadores de

endividamento, rentabilidade e liquidez, criando valor as ações da empresa.