Embed Size (px)

Citation preview

Ano I – Nº 1 - Junho de 2004

DIEESE - Estudos e Pesquisas – Ano 1 – nº 1 - junho/2004 - Dez anos do Real 2

DEZ ANOS DO REAL

Em 1o de julho de 2004, a implantação do real completa dez anos. O DIEESE –Departamento Intersindical de Estatística e Estudos Sócio-Econômicos – analisa ocomportamento dos principais indicadores sócio-econômicos do país, relativos aos

preços, desempenho econômico, emprego, renda e negociações coletivas durante esteperíodo. Nestes dez anos, a economia brasileira tem passado por mudanças

significativas que permitem estabelecer períodos distintos em sua evolução, que serãoabordados neste estudo.

Em 1994 e 1995 são observados resultados bastante positivos em vários campos: ocorreuma drástica redução da inflação, interrompendo o processo de superinflação crônica queo país enfrentou durante muitos anos e que desestabilizava intensamente a economia; onível de atividade acelera-se, ampliando o emprego e reduzindo as taxas de desemprego; arenda apresenta um crescimento que há muito não se via no cenário econômico, adistribuição de renda desconcentra-se e a pobreza diminui, principalmente após aelevação do salário mínimo, em maio de 1995, através de um aumento real superior a 22%.

No entanto, essa fase de prosperidade é interrompida em função do impacto de sucessivascrises ocorridas no cenário mundial, que repercutem no Brasil na forma de fuga decapitais. É o caso da crise mexicana, em 1995, da crise asiática em 1997, que atinge aTailândia, Coréia, Indonésia e Hong Kong, e da crise russa, de agosto de 1998. Para evitara fuga de capitais, o governo brasileiro promove, a cada crise, uma elevação drástica dataxa de juros, numa tentativa de assegurar os investimentos estrangeiros no país, manter apolítica de sobrevalorização do real e conter a saída de reservas internacionais. Essasmedidas tiveram repercussões negativas sobre a atividade econômica e ocasionaramsucessivos aumentos no patamar de desemprego no país.

A insuficiência dessa política para manter as reservas fez com que o governo articulasseum acordo com o FMI e países desenvolvidos, visando impedir o ataque à moedanacional. No entanto, esse acordo, que submete o Brasil ao controle do FMI, não impediu ocolapso da política cambial, que culminou, em janeiro de 1999, numa maxidesvalorizaçãoda moeda, pondo fim à chamada “âncora cambial” do Plano Real, ou seja, à manutençãode uma taxa de câmbio sobrevalorizada, como indutora da estabilização interna dospreços. Inicia-se, dessa forma, a construção de uma nova “âncora” da estabilização, atravésda política monetária orientada por metas inflacionárias, taxa de câmbio flutuante e porcompromissos com um forte ajuste fiscal.

Em 2001, a crise da economia argentina e, posteriormente, em 2002, as incertezasassociadas à condução da política econômica do governo que seria eleito, levam a novasdesvalorizações acentuadas do câmbio. A absorção dessas desvalorizações repercute empressões inflacionárias que, por sua vez, vão corroer o poder aquisitivo dos salários.

No final de 2002, a inflação volta a se acelerar e aumentam as incertezas quanto aos rumosda política econômica a serem seguidos pelo novo governo que emergiria das eleiçõespresidenciais. A taxa de inflação, medida pelo Índice Nacional de Preços ao Consumidor(INPC, calculado pelo IBGE) atinge, em maio de 2003, 20,4% em doze meses. O governovolta a elevar as taxas de juros e a aumentar o arrocho fiscal. O resultado foi uma reversãoda taxa de inflação, mas com conseqüências perversas sobre o nível de atividade

DIEESE - Estudos e Pesquisas – Ano 1 – nº 1 - junho/2004 - Dez anos do Real 3

econômica, refletidas na queda do PIB em 0,2% no ano. Esse quadro recessivo somenteagora, nos primeiros meses de 2004, vem sendo revertido, com os primeiros sinais derecuperação, que sinalizam, entretanto, para um tímido crescimento do PIB em torno de3,5%, neste ano.

No período como um todo, o setor público passa por um endividamento crescente, emgrande parte explicado pelas taxas de juros elevadas então praticadas. Com relação aosetor externo, a política de manutenção do câmbio sobrevalorizado tem reflexos negativosna Balança Comercial, que só vem a se recuperar após as desvalorizações cambiaisiniciadas em 1999.

O desemprego cresce de modo acentuado nos principais centros urbanos. Essecrescimento ocorre, sobretudo, porque a geração de postos de trabalho foi insuficientepara absorver o volume de pessoas que passam a integrar a força de trabalho. Esseprocesso é acompanhado de queda da renda, sobretudo daqueles trabalhadores comsalários mais elevados.

Do ponto de vista das negociações, evidenciam-se as dificuldades enfrentadas pelomovimento sindical para negociar a manutenção do poder aquisitivo dos salários.

PREÇOS

Custo de Vida

Após uma queda acentuada em 1995, a inflação apresenta uma evolução cíclica ao longodos dez anos de vigência do real. A trajetória de queda dos anos iniciais do período éinterrompida em 1999, quando a desvalorização cambial faz com que as taxas se elevemgradualmente até 2002, voltando a apresentar uma trajetória descendente a partir desteano. Em 2004, a manutenção da inflação nos patamares verificados nos primeiros cincomeses do ano aponta, quando anualizada, para uma taxa próxima à 5,5% no ano (Gráfico1). Podem ser observados valores médios mensais menores do que 1,0% em oito anos doperíodo considerado (Gráfico 2).

DIEESE - Estudos e Pesquisas – Ano 1 – nº 1 - junho/2004 - Dez anos do Real 4

Gráfico 1Índice de Custo de Vida – ICV/DIEESE (acumulado no ano)

Município de São Paulo 1994-2004(em %)

Fonte: DIEESEElaboração: DIEESEObs: Em 2004, média geométrica janeiro-maio estendida para os outros meses

Gráfico 2Índice de Custo de Vida – ICV/DIEESE (média mensal)

Município de São Paulo 1994-2004(em %)

Fonte: DIEESEElaboração: DIEESEObs: Em 2004, média geométrica janeiro-maio estendida para os outros meses

911,2

27,4 9,9 6,1 0,5 9,6 7,2 9,4 12,9 9,6 5,5

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

21,26

2,040,79 0,5

0,040,77 0,58 0,75 1,02 0,76

0,44

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

DIEESE - Estudos e Pesquisas – Ano 1 – nº 1 - junho/2004 - Dez anos do Real 5

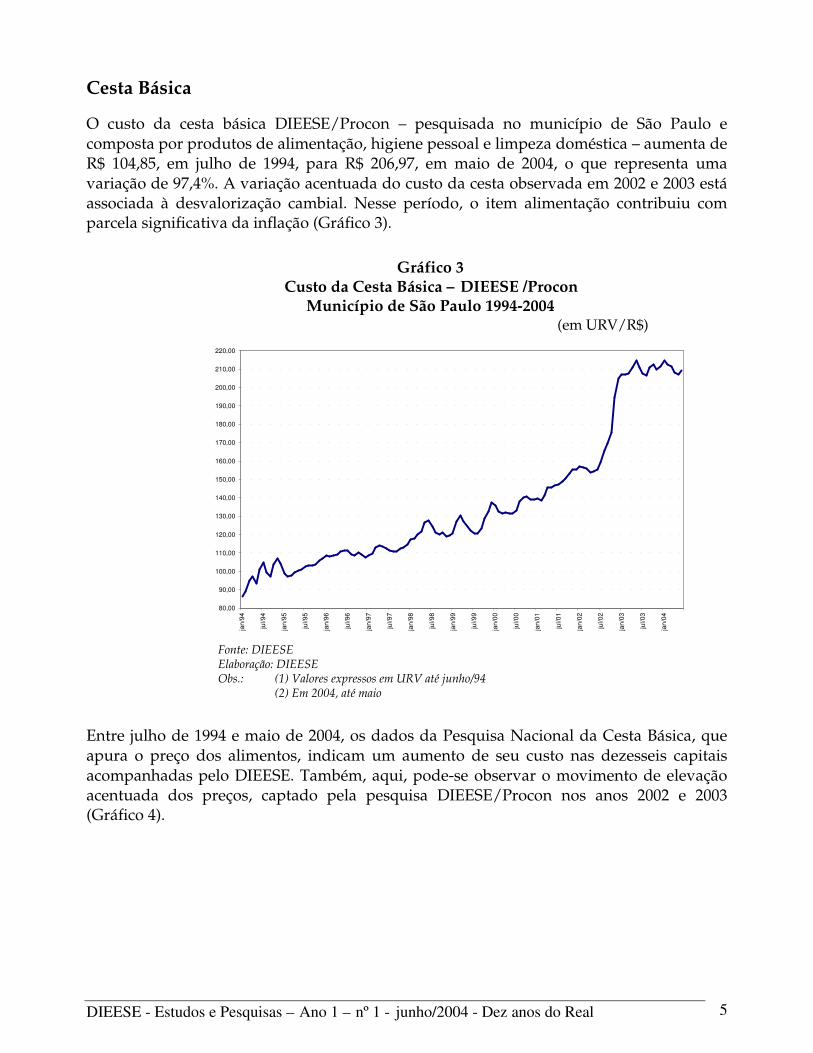

Cesta Básica

O custo da cesta básica DIEESE/Procon – pesquisada no município de São Paulo ecomposta por produtos de alimentação, higiene pessoal e limpeza doméstica – aumenta deR$ 104,85, em julho de 1994, para R$ 206,97, em maio de 2004, o que representa umavariação de 97,4%. A variação acentuada do custo da cesta observada em 2002 e 2003 estáassociada à desvalorização cambial. Nesse período, o item alimentação contribuiu comparcela significativa da inflação (Gráfico 3).

Gráfico 3Custo da Cesta Básica – DIEESE /Procon

Município de São Paulo 1994-2004(em URV/R$)

Fonte: DIEESEElaboração: DIEESEObs.: (1) Valores expressos em URV até junho/94

(2) Em 2004, até maio

Entre julho de 1994 e maio de 2004, os dados da Pesquisa Nacional da Cesta Básica, queapura o preço dos alimentos, indicam um aumento de seu custo nas dezesseis capitaisacompanhadas pelo DIEESE. Também, aqui, pode-se observar o movimento de elevaçãoacentuada dos preços, captado pela pesquisa DIEESE/Procon nos anos 2002 e 2003(Gráfico 4).

80,00

90,00

100,00

110,00

120,00

130,00

140,00

150,00

160,00

170,00

180,00

190,00

200,00

210,00

220,00

jan/

94

jul/9

4

jan/

95

jul/9

5

jan/

96

jul/9

6

jan/

97

jul/9

7

jan/

98

jul/9

8

jan/

99

jul/9

9

jan/

00

jul/0

0

jan/

01

jul/0

1

jan/

02

jul/0

2

jan/

03

jul/0

3

jan/

04

DIEESE - Estudos e Pesquisas – Ano 1 – nº 1 - junho/2004 - Dez anos do Real 6

Gráfico 4Custo da Cesta Básica Nacional - DIEESE

Município de São Paulo 1994-2004(em URV/R$)

Fonte: DIEESEElaboração: DIEESEObs.: Em 2004, até maio

A quantidade de horas de trabalho necessárias para o trabalhador que recebe saláriomínimo adquirir a cesta básica de alimentos, nas capitais, apresenta, no decorrer doperíodo, uma trajetória declinante. Em maio de 2004, essa quantidade equivale a 62,3% dovalor observado em julho de 1994 (Gráfico 5).

Gráfico 5Tempo de trabalho necessário para a compra da cesta básica

Município de São Paulo 1994-2004(em horas)

Fonte: DIEESEElaboração: DIEESEObs.: Em 2004 até maio

0

20

40

60

80

100

120

140

160

180

200

jul-9

4

out-9

4

jan-

95

abr-

95

jul-9

5

out-9

5

jan-

96

abr-

96

jul-9

6

out-9

6

jan-

97

abr-

97

jul-9

7

out-9

7

jan-

98

abr-

98

jul-9

8

out-9

8

jan-

99

abr-

99

jul-9

9

out-9

9

jan-

00

abr-

00

jul-0

0

out-0

0

jan-

01

abr-

01

jul-0

1

out-0

1

jan-

02

abr-

02

jul-0

2

out-0

2

jan-

03

abr-

03

jul-0

3

out-0

3

jan-

04

abr-

04

100

110

120

130

140

150

160

170

180

190

200

210

220

230

240

250

260

270

280

290

300

310

320

jul-9

4

out-9

4

jan-

95

abr-

95

jul-9

5

out-9

5

jan-

96

abr-

96

jul-9

6

out-9

6

jan-

97

abr-

97

jul-9

7

out-9

7

jan-

98

abr-

98

jul-9

8

out-9

8

jan-

99

abr-

99

jul-9

9

out-9

9

jan-

00

abr-

00

jul-0

0

out-0

0

jan-

01

abr-

01

jul-0

1

out-0

1

jan-

02

abr-

02

jul-0

2

out-0

2

jan-

03

abr-

03

jul-0

3

out-0

3

jan-

04

abr-

04

DIEESE - Estudos e Pesquisas – Ano 1 – nº 1 - junho/2004 - Dez anos do Real 7

Câmbio

A taxa de câmbio apresenta moderada desvalorização desde o início do Plano Real atéjaneiro de 1999, o que, juntamente com o desaquecimento da economia, contribuiu para acontenção do aumento de preços naquele período. Nos anos seguintes, observam-se trêsmovimentos de desvalorização acentuada do câmbio: o primeiro, entre dezembro de 1998e fevereiro de 1999, está associado à iniciativa do governo brasileiro de romper com apolítica de controle do câmbio e adotar uma política de câmbio livre; o segundo,observado em 2001, é reflexo do temor de que a crise Argentina se refletisse com grandeintensidade na economia brasileira; e o terceiro, observado no decorrer de 2002, reflete asincertezas associadas ao processo eleitoral brasileiro, particularmente aquelas relacionadasà condução da política econômica do governo que seria eleito (Gráfico 6).

Gráfico 6Taxa de câmbio para venda – média mensal

Brasil 1994-2004(em URV/R$)

Fonte: Banco Central, Boletins e CotaçõesElaboração: DIEESEObs.: Em 2004, até maio

0,700,800,901,001,101,201,301,401,501,601,701,801,902,002,102,202,302,402,502,602,702,802,903,003,103,203,303,403,503,603,703,803,904,00

jul/9

4

out/9

4

jan/

95

abr/9

5

jul/9

5

out/9

5

jan/

96

abr/9

6

jul/9

6

out/9

6

jan/

97

abr/9

7

jul/9

7

out/9

7

jan/

98

abr/9

8

jul/9

8

out/9

8

jan/

99

abr/9

9

jul/9

9

out/9

9

jan/

00

abr/0

0

jul/0

0

out/0

0

jan/

01

abr/0

1

jul/0

1

out/0

1

jan/

02

abr/0

2

jul/0

2

out/0

2

jan/

03

abr/0

3

jul/0

3

out/0

3

jan/

04

abr/0

4

DIEESE - Estudos e Pesquisas – Ano 1 – nº 1 - junho/2004 - Dez anos do Real 8

DESEMPENHO ECONÔMICO

Comportamento do PIB

O desempenho da economia brasileira apresenta dois movimentos distintos no decorrerdo período. O primeiro, que vai de 1994 a 1997, apresenta taxas de crescimentomoderadas, e decrescentes. O segundo, a partir de 1998, é caracterizado por taxas decrescimento menores e significativamente desiguais (Gráfico 7).

Gráfico 7Crescimento real anual do Produto Interno Bruto

Brasil 1994-2004(em %)

Fonte: IBGEElaboração: DIEESE

5,9

4,2

2,9

3,3

0,1

0,8

4,4

1,3

1,9

-0,2

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

DIEESE - Estudos e Pesquisas – Ano 1 – nº 1 - junho/2004 - Dez anos do Real 9

Taxa de JurosOs dez anos de vigência do real caracterizam-se por taxas de juros que têm uma variaçãosignificativa, sempre em níveis elevados. A comparação da evolução do PIB com aevolução da taxa de juros explicita os efeitos negativos dos juros elevados sobre aatividade econômica. O exame conjunto dos gráficos 7 e 8 mostra que as taxas de jurosmais elevadas foram simultâneas àqueles períodos de pior desempenho da atividadeeconômica.

Gráfico 8Taxa média anual de juros (1)

Brasil julho/96-junho/04 (em %)

0

5

10

15

20

25

30

35

40

jul/96 jan/97 jul/97 jan/98 jul/98 jan/99 jul/99 jan/00 jul/00 jan/01 jul/01 jan/02 jul/02 jan/03 jul/03 jan/04

Fonte: Banco CentralElaboração: DIEESENota: (1) Taxa média diária de juros, anualizada com base em 252 dias úteis, em 1º de janeiro e 1º de julho no período analisado.Obs.: (a) Taxa Selic (b) Em 2004, considerou-se a última taxa disponível, fixada pelo Copom em 16 de junho.

DIEESE - Estudos e Pesquisas – Ano 1 – nº 1 - junho/2004 - Dez anos do Real 10

Dívida Interna

As altas taxas de juros reais têm impacto significativo sobre a Dívida Interna, ampliandosua participação no orçamento global do setor público. Só em 2003, o setor público pagoucerca de 145,2 bilhões de reais a título de juros sobre sua dívida (Gráfico 9).

Gráfico 9Estimativa de despesas com juros da dívida pública

Brasil 1994 – 2004(em R$ bilhões)

27,1 40,0

34,9 38,9

68,3

87,4 78,0

86,4

114,0

145,2

104,7

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004(1)

Fonte: Banco Central Elaboração: DIEESE Nota: (1): Em abril de 2004

DIEESE - Estudos e Pesquisas – Ano 1 – nº 1 - junho/2004 - Dez anos do Real 11

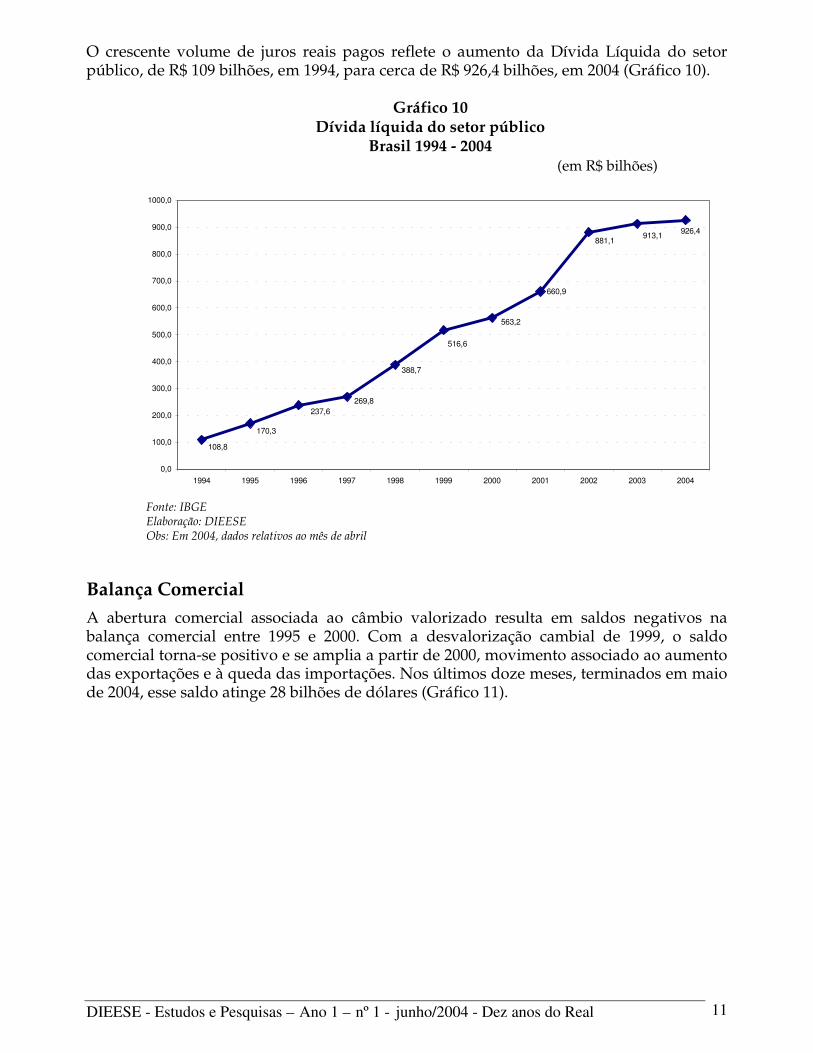

O crescente volume de juros reais pagos reflete o aumento da Dívida Líquida do setorpúblico, de R$ 109 bilhões, em 1994, para cerca de R$ 926,4 bilhões, em 2004 (Gráfico 10).

Gráfico 10Dívida líquida do setor público

Brasil 1994 - 2004(em R$ bilhões)

Fonte: IBGEElaboração: DIEESEObs: Em 2004, dados relativos ao mês de abril

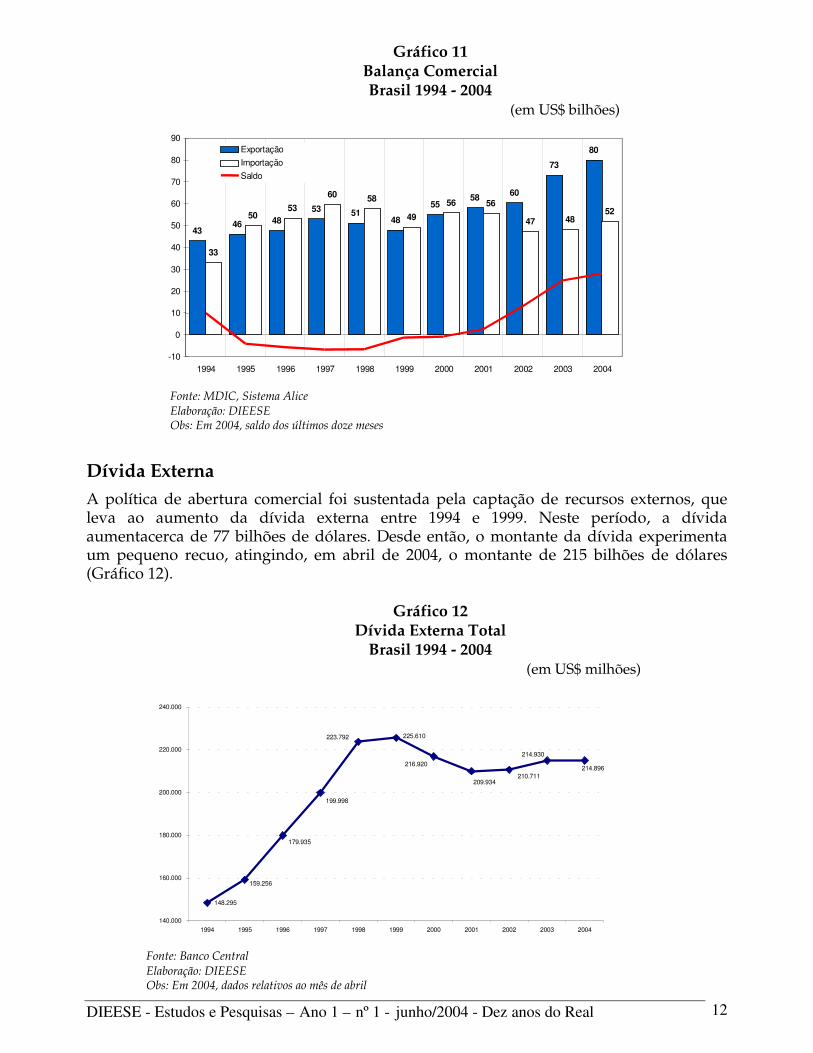

Balança ComercialA abertura comercial associada ao câmbio valorizado resulta em saldos negativos nabalança comercial entre 1995 e 2000. Com a desvalorização cambial de 1999, o saldocomercial torna-se positivo e se amplia a partir de 2000, movimento associado ao aumentodas exportações e à queda das importações. Nos últimos doze meses, terminados em maiode 2004, esse saldo atinge 28 bilhões de dólares (Gráfico 11).

660,9

926,4913,1881,1

563,2

516,6

388,7

269,8237,6

170,3

108,8

0,0

100,0

200,0

300,0

400,0

500,0

600,0

700,0

800,0

900,0

1000,0

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

DIEESE - Estudos e Pesquisas – Ano 1 – nº 1 - junho/2004 - Dez anos do Real 12

Gráfico 11Balança ComercialBrasil 1994 - 2004

(em US$ bilhões)

Fonte: MDIC, Sistema AliceElaboração: DIEESEObs: Em 2004, saldo dos últimos doze meses

Dívida ExternaA política de abertura comercial foi sustentada pela captação de recursos externos, queleva ao aumento da dívida externa entre 1994 e 1999. Neste período, a dívidaaumentacerca de 77 bilhões de dólares. Desde então, o montante da dívida experimentaum pequeno recuo, atingindo, em abril de 2004, o montante de 215 bilhões de dólares(Gráfico 12).

Gráfico 12Dívida Externa Total

Brasil 1994 - 2004 (em US$ milhões)

Fonte: Banco CentralElaboração: DIEESEObs: Em 2004, dados relativos ao mês de abril

148.295

225.610

214.896

214.930

210.711209.934

216.920

223.792

199.998

179.935

159.256

140.000

160.000

180.000

200.000

220.000

240.000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

43 46 48 53 51

48 55 58 60

73 80

33

50 53 60 58

49 56 56

47 48 52

-10

0

10

20

30

40

50

60

70

80

90

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Exportação Importação Saldo

DIEESE - Estudos e Pesquisas – Ano 1 – nº 1 - junho/2004 - Dez anos do Real 13

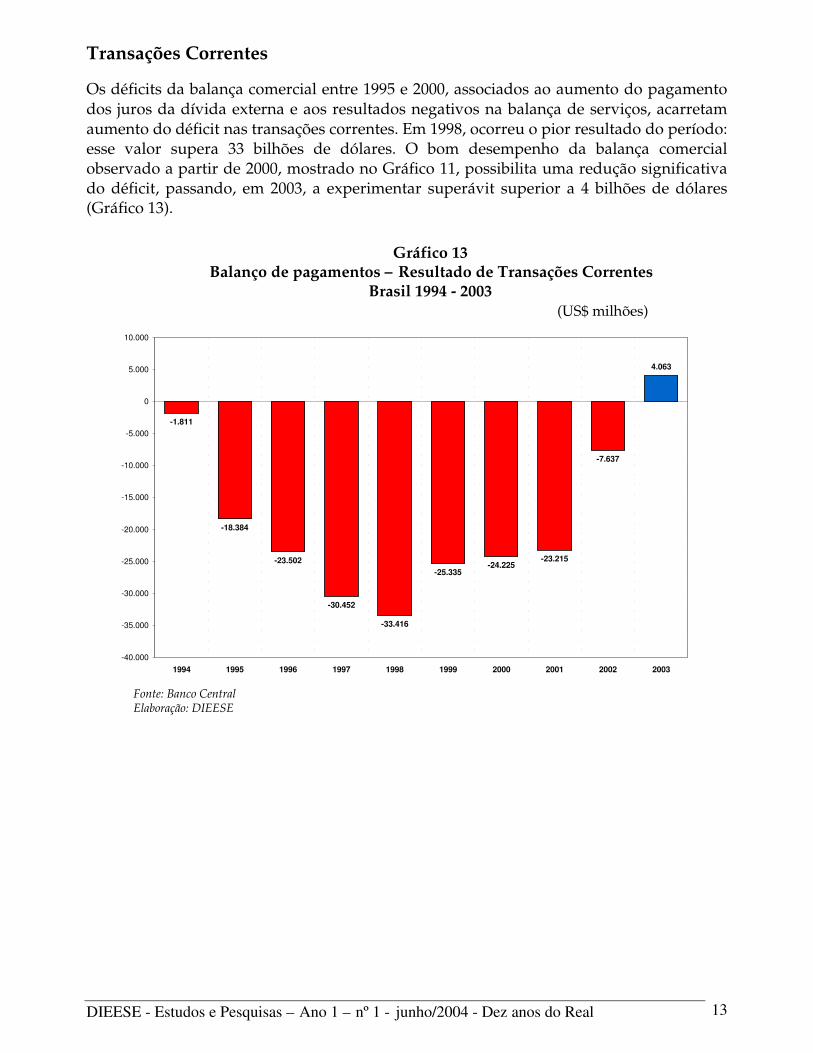

Transações Correntes

Os déficits da balança comercial entre 1995 e 2000, associados ao aumento do pagamentodos juros da dívida externa e aos resultados negativos na balança de serviços, acarretamaumento do déficit nas transações correntes. Em 1998, ocorreu o pior resultado do período:esse valor supera 33 bilhões de dólares. O bom desempenho da balança comercialobservado a partir de 2000, mostrado no Gráfico 11, possibilita uma redução significativado déficit, passando, em 2003, a experimentar superávit superior a 4 bilhões de dólares(Gráfico 13).

Gráfico 13Balanço de pagamentos – Resultado de Transações Correntes

Brasil 1994 - 2003(US$ milhões)

Fonte: Banco CentralElaboração: DIEESE

-1.811

-18.384

-23.502

-30.452

-33.416

-25.335-24.225

-23.215

-7.637

4.063

-40.000

-35.000

-30.000

-25.000

-20.000

-15.000

-10.000

-5.000

0

5.000

10.000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

DIEESE - Estudos e Pesquisas – Ano 1 – nº 1 - junho/2004 - Dez anos do Real 14

Reservas Internacionais

Nos anos 1994 e 1995, o endividamento externo do país possibilita crescimentosignificativo das reservas internacionais. Estas reservas sustentaram o déficit nastransações correntes observadas no período. Entre 1996 e 2000, houve saída significativadessas reservas, fato gerado, principalmente, pelas incertezas dos credores internacionaisfrente à capacidade do Brasil saldar seus compromissos.

A recuperação das reservas se dá a partir de 2001, e de forma mais significativa em 2003.Em abril de 2004, o volume dessas reservas é de 50,5 bilhões de dólares, o que equivale aum crescimento de 53% sobre o valor observado em 2000 (Gráfico 14).

Gráfico 14Reservas Internacionais

Brasil 1994 - 2004(em US$ milhões)

Fonte: Banco CentralElaboração: DIEESEObs: Em 2004, dados até o mês de abril

30.000

35.000

40.000

45.000

50.000

55.000

60.000

65.000

38.806 51.840 60.110 52.173 44.556 36.342 33.011 35.866 37.823 49.296 50.498 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

DIEESE - Estudos e Pesquisas – Ano 1 – nº 1 - junho/2004 - Dez anos do Real 15

EMPREGO

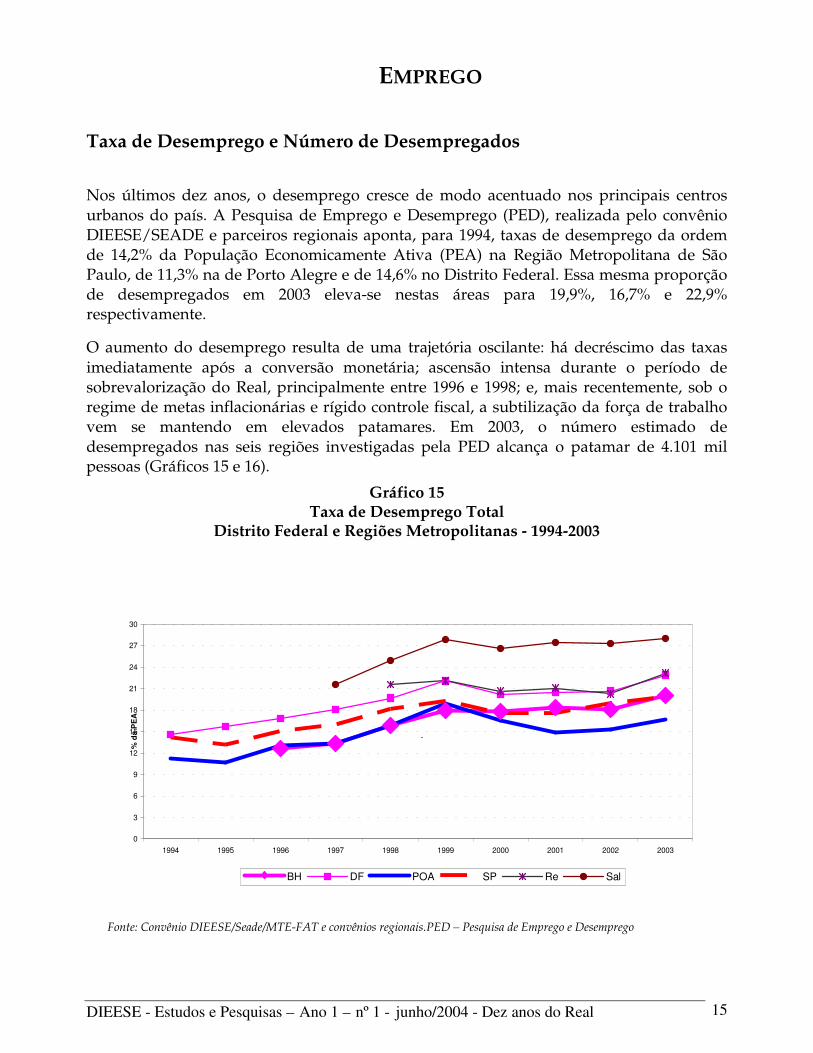

Taxa de Desemprego e Número de Desempregados

Nos últimos dez anos, o desemprego cresce de modo acentuado nos principais centrosurbanos do país. A Pesquisa de Emprego e Desemprego (PED), realizada pelo convênioDIEESE/SEADE e parceiros regionais aponta, para 1994, taxas de desemprego da ordemde 14,2% da População Economicamente Ativa (PEA) na Região Metropolitana de SãoPaulo, de 11,3% na de Porto Alegre e de 14,6% no Distrito Federal. Essa mesma proporçãode desempregados em 2003 eleva-se nestas áreas para 19,9%, 16,7% e 22,9%respectivamente.

O aumento do desemprego resulta de uma trajetória oscilante: há decréscimo das taxasimediatamente após a conversão monetária; ascensão intensa durante o período desobrevalorização do Real, principalmente entre 1996 e 1998; e, mais recentemente, sob oregime de metas inflacionárias e rígido controle fiscal, a subtilização da força de trabalhovem se mantendo em elevados patamares. Em 2003, o número estimado dedesempregados nas seis regiões investigadas pela PED alcança o patamar de 4.101 milpessoas (Gráficos 15 e 16).

Gráfico 15Taxa de Desemprego Total

Distrito Federal e Regiões Metropolitanas - 1994-2003

Fonte: Convênio DIEESE/Seade/MTE-FAT e convênios regionais.PED – Pesquisa de Emprego e Desemprego

0

3

6

9

12

15

18

21

24

27

30

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

% d

a P

EA

BH DF POA SP Re Sal

.

DIEESE - Estudos e Pesquisas – Ano 1 – nº 1 - junho/2004 - Dez anos do Real 16

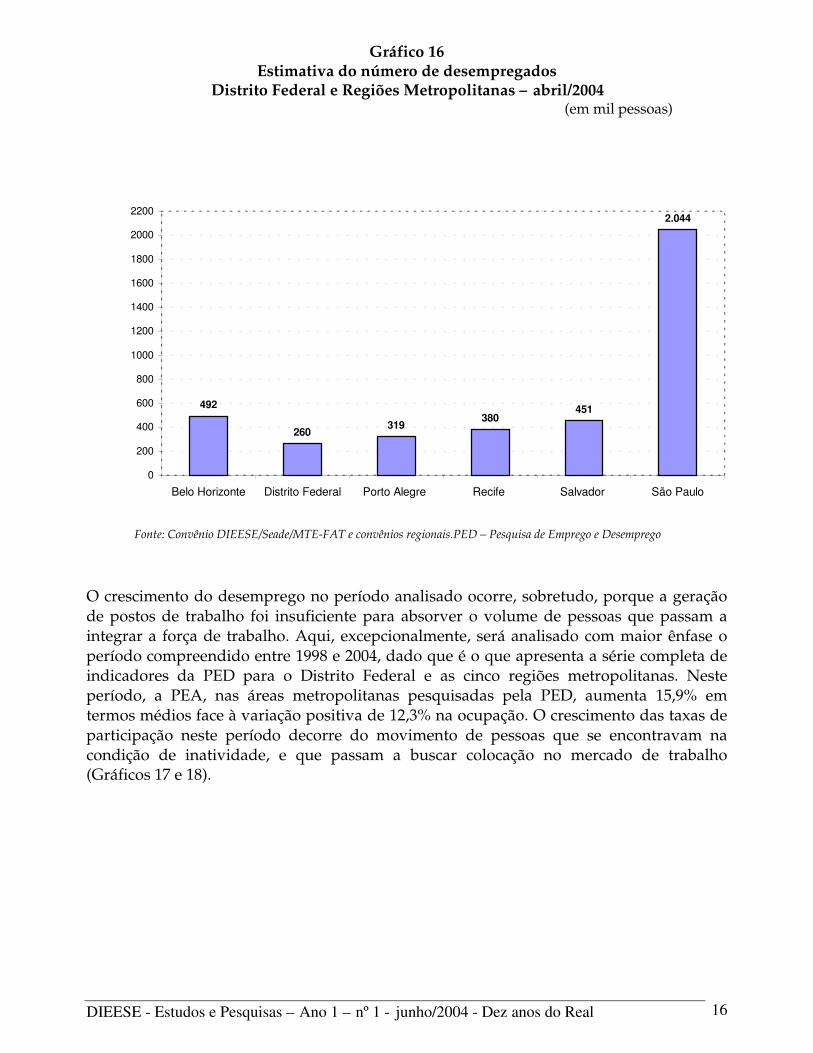

Gráfico 16Estimativa do número de desempregados

Distrito Federal e Regiões Metropolitanas – abril/2004(em mil pessoas)

Fonte: Convênio DIEESE/Seade/MTE-FAT e convênios regionais.PED – Pesquisa de Emprego e Desemprego

O crescimento do desemprego no período analisado ocorre, sobretudo, porque a geraçãode postos de trabalho foi insuficiente para absorver o volume de pessoas que passam aintegrar a força de trabalho. Aqui, excepcionalmente, será analisado com maior ênfase operíodo compreendido entre 1998 e 2004, dado que é o que apresenta a série completa deindicadores da PED para o Distrito Federal e as cinco regiões metropolitanas. Nesteperíodo, a PEA, nas áreas metropolitanas pesquisadas pela PED, aumenta 15,9% emtermos médios face à variação positiva de 12,3% na ocupação. O crescimento das taxas departicipação neste período decorre do movimento de pessoas que se encontravam nacondição de inatividade, e que passam a buscar colocação no mercado de trabalho(Gráficos 17 e 18).

492

260319

380451

2.044

0

200

400

600

800

1000

1200

1400

1600

1800

2000

2200

Belo Horizonte Distrito Federal Porto Alegre Recife Salvador São Paulo

DIEESE - Estudos e Pesquisas – Ano 1 – nº 1 - junho/2004 - Dez anos do Real 17

Gráfico 17Variação da População Economicamente Ativa e da população ocupada

Distrito Federal e Regiões Metropolitanas – 1998-2003

0,0

5,0

10,0

15,0

20,0

25,0

Belo Horizonte Distrito Federal Porto Alegre Recife Salvador São Paulo

Ocupação PEA

Fonte: Convênio DIEESE/Seade/MTE-FAT e convênios regionais.PED – Pesquisa de Emprego e Desemprego

Gráfico 18Taxas de participação da população em idade ativa no mercado de trabalho

Distrito Federal e Regiões Metropolitanas – 1998-2003

Fonte: Convênio DIEESE/Seade/M.T.E-FAT e convênios regionais.PED – Pesquisa de Emprego e Desemprego

46

48

50

52

54

56

58

60

62

64

66

1998 1999 2000 2001 2002 2003

Belo Horizonte Distrito Federal Porto Alegre Recife Salvador São Paulo

DIEESE - Estudos e Pesquisas – Ano 1 – nº 1 - junho/2004 - Dez anos do Real 18

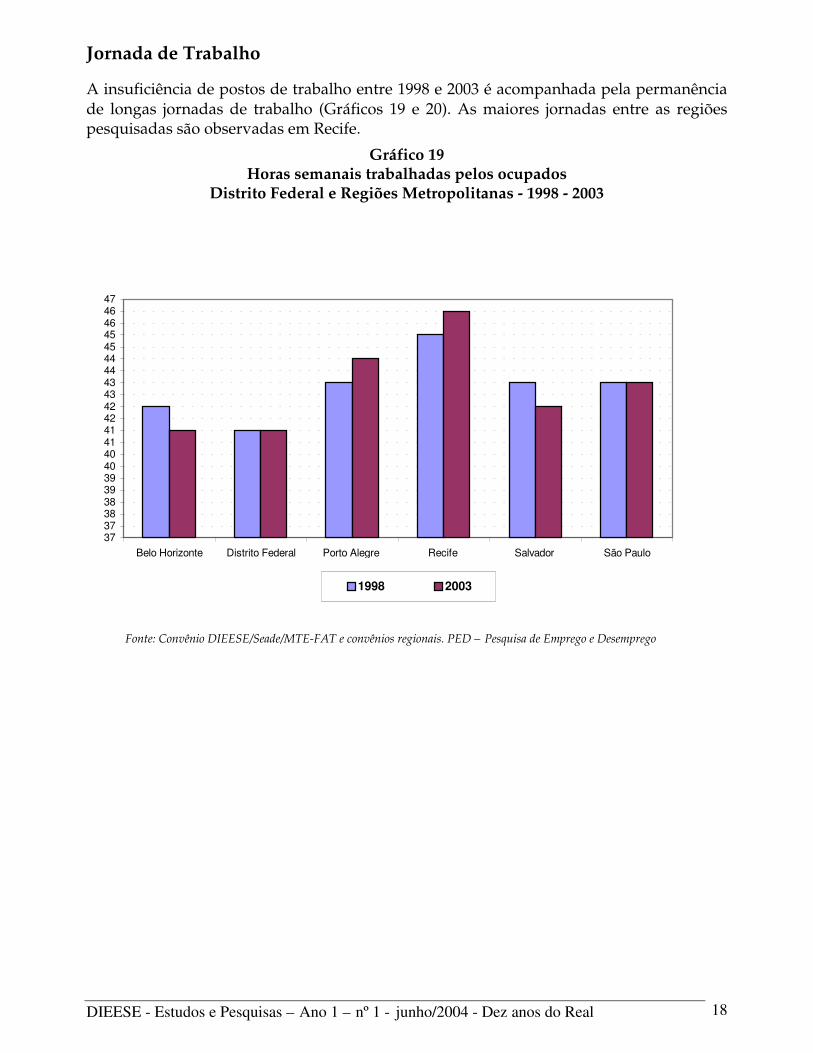

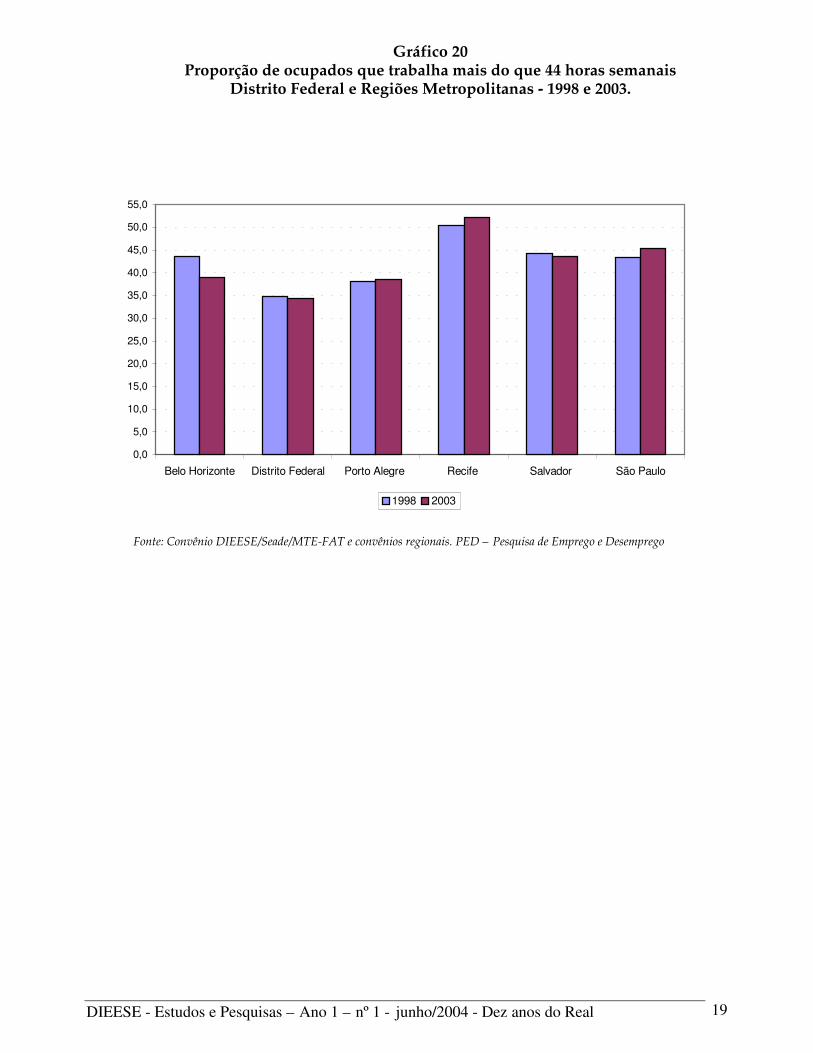

Jornada de Trabalho

A insuficiência de postos de trabalho entre 1998 e 2003 é acompanhada pela permanênciade longas jornadas de trabalho (Gráficos 19 e 20). As maiores jornadas entre as regiõespesquisadas são observadas em Recife.

Gráfico 19Horas semanais trabalhadas pelos ocupados

Distrito Federal e Regiões Metropolitanas - 1998 - 2003

373738383939404041414242434344444545464647

Belo Horizonte Distrito Federal Porto Alegre Recife Salvador São Paulo

1998 2003

Fonte: Convênio DIEESE/Seade/MTE-FAT e convênios regionais. PED – Pesquisa de Emprego e Desemprego

DIEESE - Estudos e Pesquisas – Ano 1 – nº 1 - junho/2004 - Dez anos do Real 19

Gráfico 20Proporção de ocupados que trabalha mais do que 44 horas semanais

Distrito Federal e Regiões Metropolitanas - 1998 e 2003.

Fonte: Convênio DIEESE/Seade/MTE-FAT e convênios regionais. PED – Pesquisa de Emprego e Desemprego

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

55,0

Belo Horizonte Distrito Federal Porto Alegre Recife Salvador São Paulo

1998 2003

DIEESE - Estudos e Pesquisas – Ano 1 – nº 1 - junho/2004 - Dez anos do Real 20

RENDA

PIB per capitaA taxa de crescimento do PIB per capita, embora apresente um recuo, mantém-se positivano quadriênio 1994/97. A partir de 1998, à exceção de 2000, essas taxas são negativas oupróximas a zero (Gráfico 21)

Gráfico 21Taxa de variação anual do PIB per capita

Brasil 1994 - 2003(em %)

Fonte: IBGEElaboração: DIEESE

4,3

2,8

1,2

1,9

-1,2

-0,5

3,0

0,6

-1,5

-0,01

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

DIEESE - Estudos e Pesquisas – Ano 1 – nº 1 - junho/2004 - Dez anos do Real 21

Salário Mínimo RealEmbora se mantenha em valores baixos, em relação à sua série histórica, o Salário Mínimoexperimenta, no decorrer do período, um crescimento gradual. Em termos reais, o SalárioMínimo praticado em 2004 é 25% superior àquele praticado em 1994 (Gráfico 22).

Gráfico 22Salário Mínimo Real

Brasil 1994 - 2004(em R$ de maio/2004)

Fonte: DIEESE e MTEElaboração: DIEESEObs: Em 2004 média até maio

196,63 192,17 195,14 198,23207,53 209,19

214,84

232,68238,14 240,27 245,25

-

50,00

100,00

150,00

200,00

250,00

300,00

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

DIEESE - Estudos e Pesquisas – Ano 1 – nº 1 - junho/2004 - Dez anos do Real 22

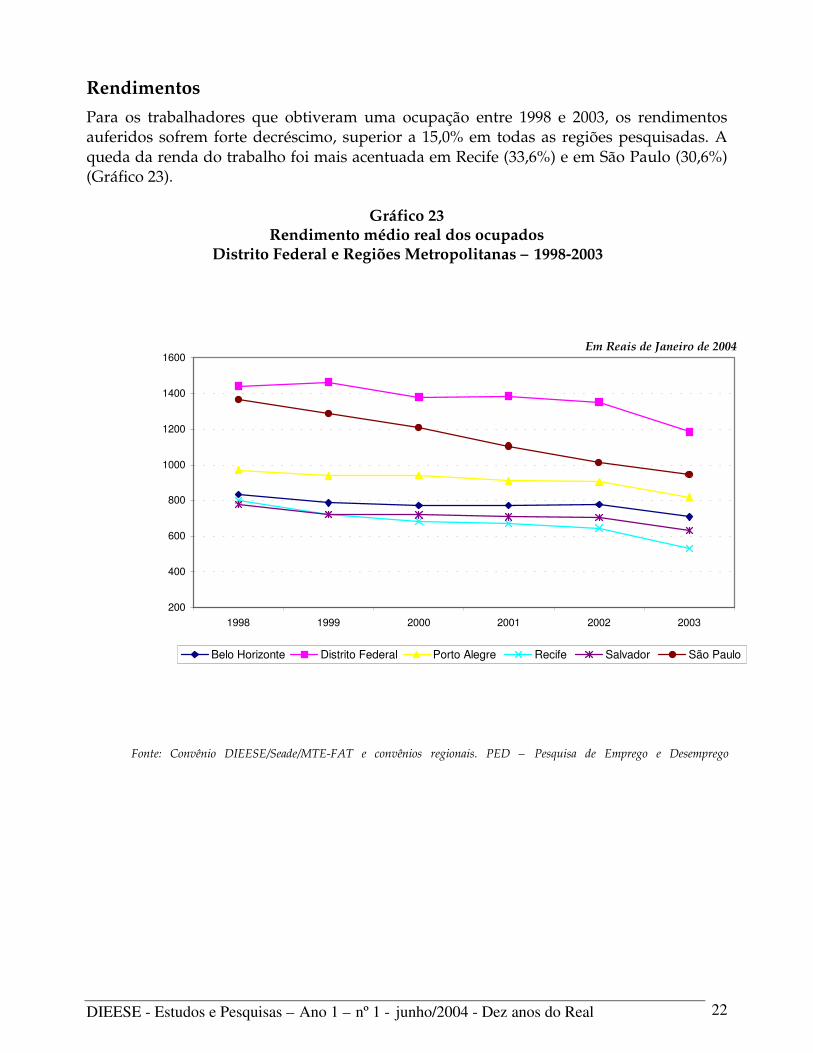

RendimentosPara os trabalhadores que obtiveram uma ocupação entre 1998 e 2003, os rendimentosauferidos sofrem forte decréscimo, superior a 15,0% em todas as regiões pesquisadas. Aqueda da renda do trabalho foi mais acentuada em Recife (33,6%) e em São Paulo (30,6%)(Gráfico 23).

Gráfico 23Rendimento médio real dos ocupados

Distrito Federal e Regiões Metropolitanas – 1998-2003

Fonte: Convênio DIEESE/Seade/MTE-FAT e convênios regionais. PED – Pesquisa de Emprego e Desemprego

200

400

600

800

1000

1200

1400

1600

1998 1999 2000 2001 2002 2003

Em Reais de Janeiro de 2004

Belo Horizonte Distrito Federal Porto Alegre Recife Salvador São Paulo

DIEESE - Estudos e Pesquisas – Ano 1 – nº 1 - junho/2004 - Dez anos do Real 23

Distribuição de Renda

Nos dez anos do Real, nota-se uma piora acentuada na distribuição funcional da renda.Enquanto em 1994 os rendimentos do trabalho representavam 40,1% do PIB, essaproporção cai sistematicamente ao longo da década, para situar-se em 36,1% do PIB em2002, segundo o IBGE.

Quanto à distribuição dos rendimentos dos assalariados, o movimento descendente doÍndice de Gini, verificado no período do real, reflete uma diminuição da desigualdadeentre os rendimentos dos assalariados, mas essa redução da desigualdade não foiconseqüência de uma elevação dos rendimentos mais baixos, mas sim, de uma reduçãonos rendimentos dos assalariados que recebem salários mais elevados (Gráfico 24).

Gráfico 24Índice de Gini do rendimento médio nominal mensal dos assalariados (1)

Grande São Paulo janeiro/94-dezembro/03

0,38

0,4

0,42

0,44

0,46

0,48

0,5

0,52

0,54

jan/94

jun/94

nov/9

4

abr/9

5se

t/95fev

/96jul

/96

dez/9

6

mai/97

out/9

7

mar/98

ago/9

8

jan/99

jun/99

nov/9

9

abr/0

0se

t/00fev

/01jul

/01

dez/0

1

mai/02

out/0

2

mar/03

ago/0

3

Fonte: DIEESE/Seade. PED – Pesquisa de Emprego e Desemprego Nota: (1) O Índice de Gini, que varia de zero a um, é um indicador de igualdade ou desigualdade de uma distribuição. Quando igual a zero, significa a situação teórica de igualdade. Quando igual a um, ocorre a situação de máxima desigualdade. Portanto, quando se aproxima de um, significa que uma dada distribuição está se concentrando. Obs.: Os dados referem-se ao trabalho principal dos assalariados

DIEESE - Estudos e Pesquisas – Ano 1 – nº 1 - junho/2004 - Dez anos do Real 24

NEGOCIAÇÕES COLETIVAS

Reajustes Salariais1

De 1995 a 2003, boa parte das negociações acompanhadas pelo Sistema deAcompanhamento de Salários do DIEESE não resultou na recomposição das perdasinflacionárias acumuladas em cada data-base. Em 1995, 85% dos reajustes salariaisregistrados garantiram aos trabalhadores a reposição integral de perdas ou mesmo aobtenção de aumentos reais, tomando-se por base as taxas indicadas pelo Índice Nacionalde Preços ao Consumidor (INPC), calculado pelo IBGE, o mais utilizado como parâmetronas negociações salariais. De 1996 a 2002, a porcentagem de negociações salariais querestauram o poder aquisitivo dos salários varia de 55% a 67% – à exceção de 1999, quandoaproximadamente metade dos acordos não recupera o poder aquisitivo dos salários. Apartir de 2001, inicia-se uma queda contínua da proporção de negociações salariais capazesde repor as perdas inflacionárias. Esse declínio culmina, em 2003, com o pior desempenhode todo o período de acompanhamento de negociações salariais. Nesse ano, 58% dosacordos implicam a manutenção de perdas salariais para os trabalhadores (Gráfico 25).

No que diz respeito às negociações salariais por setor econômico, observa-se, nos últimostrês anos, um significativo recuo dos resultados conquistados pelos trabalhadores naesfera de serviços. Em 2003, apenas 26% dos acordos deste setor restauraram, com ou semganhos reais, os níveis salariais de 2002. No comércio, essa proporção, que até 1999 era amaior entre os três setores econômicos, também regride e passa de 85% – em 1998 e 1999 –para 44%, em 2003. Por outro lado, os trabalhadores na indústria conquistaram um pico de70% de recomposições salariais em 2000 e fecharam 2003 com 55%. O acompanhamentodos acordos salariais formalizados ao longo dos últimos sete anos indica uma importantereversão de desempenho entre os industriários e os trabalhadores dos outros dois setores.De 1996 a 1998, os resultados obtidos pelos primeiros são bem menos satisfatórios do queos alcançados nos setores de serviços e comércio – em relação a este último, adesvantagem persiste até 1999. A partir de 2000, no entanto, os trabalhadores da indústriapassam a igualar ou superar, em proporção de casos de recomposição de salários, osresultados obtidos pelos comerciários, e a ultrapassar, em larga medida, os acordosobtidos pelos trabalhadores alocados em serviços (Gráfico 26).

1 É importante observar que o SAS-DIEESE reúne e sistematiza, anualmente, as informações sobre as negociaçõessalariais enviadas ao DIEESE por entidades sócias e as noticiadas na imprensa. Isso significa que, em cada ano écomposto um painel com o conjunto de informações então disponíveis, que não contém necessariamente as mesmasunidades de negociação dos demais. Entretanto, deve-se ressaltar que o volume de informações e a presença dasprincipais categorias profissionais do país em todos os painéis permitem captar as características e tendências dasnegociações salariais.

DIEESE - Estudos e Pesquisas – Ano 1 – nº 1 - junho/2004 - Dez anos do Real 25

Gráfico 25Porcentagem anual de reajustes salariais iguais ou superiores à inflação acumulada,

segundo o INPC-IBGEBrasil, 1995-2003

Fonte: DIEESE – Banco de Dados SindicaisElaboração: DIEESE

Gráfico 26Evolução da proporção de reajustes salariais iguais ou superiores ao INPC-IBGE, em

relação aos totais de acordos firmados anualmente, por setor econômicoBrasil, 1996-2003

Nota: os dados referentes a 1995 não estão disponíveis.Fonte: DIEESE – Banco de Dados Sindicais

44,4

77,4

25,9

71,2

55,4

46,3

42,3

61,3

20

30

40

50

60

70

80

90

1996 1997 1998 1999 2000 2001 2002 2003

Comércio

Serviços

Indústria

Média ponderada

(em %)

85,4

61,5

54,6

64,7

49,7

67,264,1

54,7

42,3

1995 1996 1997 1998 1999 2000 2001 2002 2003

DIEESE - Estudos e Pesquisas – Ano 1 – nº 1 - junho/2004 - Dez anos do Real 26

Elaboração: DIEESE