Embed Size (px)

Citation preview

1 O Tributo n.º 13/Setembro 2016

EDITORIAL: Este é um número em que “O

Tributo” assinala 1 ano de existência. Assinalamos

assim o empenho de todos ao longo deste último ano.

Como convém nesta ocasião entregamos aos nossos

leitores algo que podem apreciar. Alterações que

esperamos ajudem a uma melhor leitura e um artigo –

Um ano de Tributo… - que contém as ligações a todos

os números editados e a lista dos artigos publicados e

dos seus autores, número a número.

O momento que se vive nos Contabilistas Certificados,

com o falecimento de António Domingues Azevedo,

Bastonário da Ordem dos Contabilistas Certificados, é

de pesar. A equipa de “O Tributo” presta a toda a família

e amigos de António Domingues de Azevedo, à Ordem

dos Contabilistas Certificados e a todos os Contabilistas

Certificados as mais sentidas condolências.

Ano II

Número 13

Setembro de 2016

ÍNDICE

Nesta Edição:

Editorial – 1

Legislação relevante em julho de

2016 – 3

Um ano de Tributo… - 7

Artigos do mês : A contabilidade e o empresário - 8

SNC-AP e OCC – Contabilistas

Certificados e Contabilistas

Públicos - 13

Contabilidade Ambiental. Passivos Ambientais – 19

Comunicar os clientes à Ordem até 30 de Setembro? - 21

Calendários Fiscais setembro –

2016:

– Portugal – 23

– Angola – 26

– Moçambique – 27

- Cabo Verde – 27

Links úteis - 28

Ficha Técnica - 28

2 O Tributo n.º 13/Setembro 2016

Legislação relevante de julho e os Calendários Fiscais de setembro de Portugal, Angola,

Moçambique, Cabo Verde, estão à disposição dos leitores.

Nos artigos que temos A contabilidade e o empresário, uma reflexão sobre a importância da

utilização da contabilidade pelo empresário. Continuando com a contabilidade, neste caso a

pública, temos o artigo, SNC-AP e OCC – Contabilistas Certificados e Contabilistas Públicos,

é um tema do momento com a entrada em vigor da aplicação do SNC – AP e que de uma forma

simples ficamos com um enquadramento do tema. Contabilidade ambiental – Passivos

ambientais, mais um artigo sobre este ramo da contabilidade numa área cada vez mais

importante. Comunicar os clientes à Ordem até 30 de Setembro? uma análise a esta situação

que alguns se interrogam e que se enquadra nas profundas alterações ao Estatuto dos

Contabilistas Certificados que temos acompanhado em “O Tributo”

Neste momento disputam-se os Jogos Paralímpicos no Rio de Janeiro. Portugal tem uma

delegação de bravos e valentes desportistas que são diferentes. Para todos eles e para as suas

famílias vai a nossa mensagem de orgulho e de boa sorte. Para nós já são vencedores.

António Xavier, Alexandra Varela e Vitor Vicente

3 O Tributo n.º 13/Setembro 2016

Legislação relevante em agosto de 2016

Decreto-Lei n.º 41/2016, de 1 de agosto

No uso da autorização legislativa

concedida pelo artigo 131.º, pelos n.os 3 e

4 do artigo 140.º e pelos artigos 148.º a

150.º, 156.º, 166.º e 169.º da Lei n.º 7-

A/2016, de 30 de março, altera o Código

do Imposto sobre o Rendimento das

Pessoas Singulares, o Código do Imposto

sobre o Rendimento das Pessoas

Coletivas, o Código do Imposto sobre o

Valor Acrescentado, o Regime do IVA nas

Transações Intracomunitárias, o Decreto-

Lei n.º 185/86, de 14 de julho, o Código

do Imposto do Selo, o Código do Imposto

Municipal sobre Imóveis e o Código do

Imposto Único de Circulação.

Ofício - Circulado n.º 90023 de

2016.08.01

Os pedidos de inscrição como residente

não habitual, cujas condições estão

previstas no artigo 16.º do Código do IRS

(cf. Circulares n.º 2/2010, de 06/05 e nº

9/2012, de 03/08), devem ser efetuados,

exclusivamente, no Portal das Finanças,

através da funcionalidade denominada

“Inscrição como Residente Não Habitual”,

através dos seguintes passos: “Serviços

Tributários > Cidadãos > Entregar >

Pedido > Inscrição Residente Não

Habitual”.

Decreto do Presidente da República n.º

52/2016, de 5 de agosto

Ratifica a Convenção entre a República

Portuguesa e a República Democrática de

São Tomé e Príncipe para Evitar a Dupla

Tributação e Prevenir a Evasão Fiscal em

Matéria de Impostos sobre o Rendimento,

assinada em São Tomé, em 13 de julho

de 2015.

Decreto do Presidente da República n.º

53/2016, de 5 de agosto

Ratifica o Acordo entre a República

Portuguesa e os Estados Unidos da

América para reforçar o cumprimento

fiscal e implementar o Foreign Account

Tax Compliance Act (FATCA), assinado

em Lisboa, em 6 de agosto de 2015.

Resolução da Assembleia da República

n.º 182/2016, de 5 de agosto

Aprova a Convenção entre a República

Portuguesa e a República Democrática de

São Tomé e Príncipe para Evitar a Dupla

Tributação e Prevenir a Evasão Fiscal em

Matéria de Impostos sobre o Rendimento,

4 O Tributo n.º 13/Setembro 2016

assinada em São Tomé em 13 de julho de

2015.

Resolução da Assembleia da República

n.º 183/2016, de 5 de agosto

Aprova o Acordo entre a República

Portuguesa e os Estados Unidos da

América para reforçar o cumprimento

fiscal e implementar o Foreign Account

Tax Compliance Act (FATCA), assinado

em Lisboa, em 6 de agosto de 2015.

Acórdão do TJUE, de 2016.06.02 –

Processos n.º C-226/14 e C-228/14,

publicado no JOUE n.º C 287, de

2016.08.08, na página 2.

IVA — Regime de entreposto aduaneiro

— Regime de trânsito externo —

Constituição da dívida aduaneira

resultante do incumprimento de uma

obrigação — Exigibilidade do IVA.

Acórdão do TJUE, de 2016.06.02 –

Processos n.º C-252/14, publicado no

JOUE n.º C 287, de 2016.08.08, na

página 4.

Livre circulação de capitais — Artigo 63.º

TFUE — Tributação de rendimentos de

fundos de pensões — Diferença de

tratamento entre os fundos de pensões

residentes e os fundos de pensões não

residentes — Tributação por taxa fixa dos

fundos de pensões residentes com base

num rendimento fictício — Retenção na

fonte aplicada aos rendimentos de

dividendos recebidos pelos fundos de

pensões não residentes.

Portaria n.º 218/2016 - Diário da

República n.º 152/2016, Série I de 2016-

08-09

Regime Simplificado do Sistema de

Normalização Contabilística para as

Administrações Públicas.

Ofício - Circulado N.º 15515/2016, de

2016-08-09

Regime TIR - Nova configuração das

cadernetas TIR impressas pela IRU.

Portaria n.º 219/2016, de 09/08

Fixa a superfície máxima resultante do

redimensionamento de explorações

agrícolas com vista à melhoria da

estruturação fundiária da exploração e a

unidade de cultura a que se refere o artigo

1376.º do Código Civil.

Resolução da Assembleia Legislativa da

Região Autónoma dos Açores n.º

14/2016/A - Diário da República n.º

153/2016, Série I de 2016-08-10

Pronúncia por iniciativa própria da

Assembleia Legislativa da Região

Autónoma dos Açores sobre eventuais

sanções a aplicar a Portugal pelas

5 O Tributo n.º 13/Setembro 2016

instituições europeias por incumprimento

do pacto de estabilidade e crescimento no

ano 2015.

Ofício-circulado n.º 30182/2016, de 10/08

Alterações em sede de IVA.

Ofício-circulado N.º 15516/2016, de 2016-

08-10

Prazo de entrega das declarações

complementares.

Ofício-circulado N.º 15517/2016, de 2016-

08-11

Taxas de câmbio para a determinação do

valor aduaneiro, a partir de 17 de agosto

de 2016.

Ofício-circulado N.º 15518/2016, de 2016-

08-12

Fim de validade dos números de

autorizações de procedimento de

declaração simplificada APDS anteriores

a 2015.

Ofício-circulado N.º 15519/2016, de 2016-

08-12

Regime simplificado de

desalfandegamento no domicílio (Decreto-

Lei n.º 16/91, de 10 de janeiro).

Ofício-circulado N.º 15520/2016, de 2016-

08-12

Bagagens – Utilização de declaração

verbal para sujeição de mercadorias

(bagagens) ao regime de exportação.

Resolução da Assembleia Legislativa da

Região Autónoma da Madeira n.º

37/2016/M - Diário da República n.º

155/2016, Série I de 2016-08-12

Recomenda ao Governo Regional a

transferência da participação variável no

IRS por parte do Estado para a Região

Autónoma da Madeira e Municípios.

Resolução do Conselho de Ministros n.º

42/2016 - Diário da República n.º

158/2016, Série I de 2016-08-18

Aprova o Programa Capitalizar (programa

estratégico de apoio à capitalização das

empresas, à retoma do investimento e ao

relançamento da economia, com o

objetivo de promover estruturas

financeiras mais equilibradas, reduzindo

os passivos das empresas

economicamente viáveis, ainda que com

níveis excessivos de endividamento, bem

como de melhorar as condições de

acesso ao financiamento das pequenas e

médias empresas).

Lei n.º 23/2016 - Diário da República n.º

159/2016, Série I de 2016-08-19

Primeira alteração ao regime especial

aplicável aos ativos por impostos

6 O Tributo n.º 13/Setembro 2016

diferidos, aprovado em anexo à Lei n.º

61/2014, de 26 de agosto.

Decreto-Lei n.º 47/2016 - Diário da

República n.º 160/2016, Série I de 2016-

08-22

No uso da autorização concedida pelos

n.os 1 e 2 do artigo 140.º da Lei n.º 7-

A/2016, de 30 de março, altera o regime

de isenção parcial para os rendimentos de

patentes e outros direitos de propriedade

industrial previsto no artigo 50.º-A do

CIRC, de modo a garantir que os

benefícios fiscais atribuídos apenas

abranjam rendimentos relativos a

atividades de investigação e

desenvolvimento do próprio sujeito

passivo beneficiário.

Lei n.º 24/2016 - Diário da República n.º

160/2016, Série I de 2016-08-22

Cria um regime de reembolso de impostos

sobre combustíveis para as empresas de

transportes de mercadorias, alterando o

Código dos Impostos Especiais de

Consumo, aprovado pelo Decreto-Lei n.º

73/2010, de 21 de junho, e o Regime

Geral das Infrações Tributárias, aprovado

pela Lei n.º 15/2001, de 5 de junho.

Decreto do Presidente da República n.º

61/2016 - Diário da República n.º

160/2016, Série I de 2016-08-22

Ratifica a Convenção entre a República

Portuguesa e a República da Costa do

Marfim para Evitar a Dupla Tributação e

Prevenir a Evasão Fiscal em Matéria de

Impostos sobre o Rendimento, assinada

em Lisboa, em 17 de março de 2015.

Resolução da Assembleia da República

n.º 192/2016 - Diário da República n.º

160/2016, Série I de 2016-08-22

Aprova a Convenção entre a República

Portuguesa e a República da Costa do

Marfim para Evitar a Dupla Tributação e

Prevenir a Evasão Fiscal em Matéria de

Impostos sobre o Rendimento, assinada

em Lisboa, em 17 de março de 2015.

Lei n.º 28/2016 - Diário da República n.º

161/2016, Série I de 2016-08-23

Combate as formas modernas de trabalho

forçado, procedendo à décima primeira

alteração ao Código do Trabalho,

aprovado pela Lei n.º 7/2009, de 12 de

fevereiro, à quinta alteração ao regime

jurídico da promoção da segurança e

saúde no trabalho, aprovado pela Lei n.º

102/2009, de 10 de setembro, e à terceira

alteração ao regime jurídico do exercício e

licenciamento das agências privadas de

colocação e das empresas de trabalho

temporário, aprovado pelo Decreto-Lei n.º

260/2009, de 25 de setembro.

7 O Tributo n.º 13/Setembro 2016

Lei n.º 32/2016 - Diário da República n.º

162/2016, Série I de 2016-08-24

Primeira alteração à Lei n.º 81/2014, de

19 de dezembro, que «estabelece o novo

regime do arrendamento apoiado para

habitação e revoga a Lei n.º 21/2009, de

20 de maio, e os Decretos-Leis n.os

608/73, de 14 de novembro, e 166/93, de

7 de maio».

Lei n.º 34/2016 - Diário da República n.º

162/2016, Série I de 2016-08-24

Elimina a obrigatoriedade de

apresentação quinzenal dos

desempregados (oitava alteração ao

Decreto-Lei n.º 220/2006, de 3 de

novembro, que estabelece o regime

jurídico de proteção social da

eventualidade de desemprego dos

trabalhadores por conta de outrem).

Ofício-Circulado N.º 15521/2016, de 2016-

08-26

Taxas de câmbio para a determinação do

valor aduaneiro, a utilizar a partir de 1 de

setembro.

8 O Tributo n.º 13/Setembro 2016

Um ano de “O Tributo”….

Foi em Setembro de 2015 que foi editado o

número 1 de “O Tributo”. Hoje, 12 números

depois e um ano depois é tempo de assinalar

um percurso e rever algumas das coisas que

fomos fazendo neste ano.

“O Tributo” foi iniciado no seu primeiro

número pelo esforço da Alexandra Varela e

do António Xavier, só no número quatro, Vitor

Vicente, se juntou à equipa de diretores.

Este projeto tem-se assumido como uma

oportunidade de partilhar e divulgar matérias

de fiscalidade, contabilidade, gestão e da

profissão de contabilista, por todos os

interessados sejam ou não profissionais da

contabilidade.

Aberto à colaboração de todos que queiram,

desta forma, partilhar do seu conhecimento e

experiência com outros.

Hoje já não é somente uma edição mensal, é

também um serviço de divulgação e partilha

de notícias e assuntos de interesse

profissional que se faz, através da página de

facebook de “O Tributo” e também do Twitter.

Continua no entanto a ser o que sempre foi,

um projeto gracioso e voluntário feito, para

todos, pelo gosto que temos em divulgar e

fazer chegar a todos estes conteúdos.

Ao longo destes 12 números foram sendo

feitas evoluções em “O Tributo”. As evoluções

tiveram sempre o objetivo de tornar a sua

leitura mais interessante para todos. Neste

número fizemos mais algumas evoluções que

esperemos ajudem à leitura.

Os 12 números tiveram um total de 366

páginas. Já contamos com um número

interessante de colegas que publicaram

artigos em “O Tributo”.

Fica aqui a lista de todos que contribuíram

com artigos a quem agradecemos a sua

participação e confiança.

Alexandra Varela

Ana Catarina Serrano

ANACO - Associação Nacional

Contabilistas

António Xavier

Fernando Camacho

Fernando Proença

Luis Lucas

Maria Garcia Bonito

Paula Alexandra Xavier

Paulo Marques

Rute Abreu

Vitor Vicente

Desejamos que esta lista se enriqueça com

mais contributos de mais pessoas que

queiram publicar em “O Tributo”.

Para que possam aceder a todos os números

de “O Tributo” aqui ficam os mesmos com os

artigos temáticos que foram publicados,

porque muitos deles estão atuais

(se clicarem no numero têm o link para a

respetiva edição)

Nº 1 – Setembro 2015

“O novo IRS”, de António Xavier

N.º 2 – Outubro 2015

“Os rendimentos prediais”, de António

Xavier

“O novo Estatuto da Ordem dos

Contabilistas Certificados e o papel de 3

9 O Tributo n.º 13/Setembro 2016

profissionais nas grandes alterações

verificadas no estatuto”, de Vitor Vicente

N.º 3 – Novembro 2015

“Veículos elétricos, uma hipótese a

considerar no futuro”, de Fernando

Proença

“Mercadorias à consignação”, de António

Xavier

“Pessoas coletiva de utilidade pública –

Associações”, de Paula Alexandra Xavier

“Desconhecimento gera “medo” nos

Contabilistas – As novas leis da profissão

de contabilista”, de Vitor Vicente

N.º 4 – Dezembro de 2015

“Aquisição de viaturas ligeiras cada vez

mais condiciona pelas implicações em

sede de IRC”, de Paulo Marques

“RETGS – Regime Especial de

Tributação dos Grupos de Sociedades”,

de António Xavier

“Os Órgãos da Ordem dos Contabilistas

Certificados”, de Vitor Vicente

N.º 5 – Janeiro de 2016

“Os enquadramentos e

reenquadramentos fiscais de início de

ano”, de Vitor Vicente

“Regime fiscal para o residente não

habitual”, de António Xavier

“Inventário Permanente, as novas regras,

em vigor a partir de 1 de Janeiro de 2016”

de Vitor Vicente

N.º 6 – Fevereiro de 2016

“Novas faturas, recibos e fatura recibo

para categoria B”, de António Xavier

“A (des)mistificação do Sistema de

Inventário Permanente” de Luis Lucas

Nº 7 – Março de 2016

“CIVA – Localização das operações”, de

Ana Catarina Serrano

“Serei um TEPIFE?”, de António Xavier

“IRS de 2015 – Novidade a ter em conta

na entrega da Modelo 2”, de Paulo

Marques

N.º 8 – Abril de 2016

“Abril trabalhos mil. Proposta de nova

data para o relatório único”, de Vitor

Vicente

“Consignação 0,5%: Vamos acabar com

as dúvidas!!!”, de Alexandra Varela

“Fez-se história no dia 2 de abril de 2016

na profissão Contabilistas Certificados

com 6 regulamentos rejeitados pelos

membros”, de Vitor Vicente

“O IRS e o Orçamento do Estado de

2016”, de António Xavier

“Esmiuçando o Anexo H de 2015”, de

Paulo Marques

N.º 9 – Maio de 2016

“O debate “Novo Estatuto da OCC”, de

António Xavier

“Exposição sobre o incumprimento do

Estado na disponibilização das

declarações e modelos fiscais em 2016 e

a recalendarização da data de entrega da

Modelo 22 em 2016 e sugestões para

2017” de ANACO – Associação Nacional

Contabilistas

“O IRC e o Orçamento de Estado de

2016”, de António Xavier

“Categoria G do IRS – novidades a ter em

nos rendimentos de 2015”, de Paulo

Marques

N.º 10 – Junho de 2016

“A misteriosa mão invisível de Deus?”, de

Vitor Vicente

Fundações e qual o seu

regime/enquadramento legal” de Paula

Alexandra Xavier

N.º 11 – Julho de 2016

“IVA da Restauração”, de Vitor Vicente

“Planeamento Fiscal”, de Rute Abreu

“Venda de bens usados de uso pessoal e

suporte legal do gasto – Implicações em

IRS, IVA e IRC”, de Paulo Marques

10 O Tributo n.º 13/Setembro 2016

“A Informação Empresarial Simplificada

(IES)”, de António Xavier

“IES para Setembro porque as pessoas

são mais importantes” de ANACO –

Associação Nacional Contabilistas

“Quo vadis, Ordem?”, de Vitor Vicente

N.º 12 – Agosto de 2016

“O sigilo profissional do Contabilista

Certificado e o controlo de qualidade”, de

Vitor Vicente

“Contabilidade Ambiental: Gastos

ambientais”, de Marina Garcia Bonito

“O novo regime de proteção da casa de

morada de família”, de Rute Abreu

Ponto critico de vendas e margem de

segurança”, de Fernando Camacho

O debate “à luz do novo estatuto da OOC

que regulamentos queremos?”, de

ANACO – Associação Nacional

Contabilistas

A legislação relevante do mês anterior e os

calendários fiscais, que já são de quatro

países – Portugal, Angola Moçambique e

Cabo Verde -, estão presentes em todos os

números e são realizadas pela Alexandra

Varela.

Também temos que agradecer a todos os

que divulgam “O Tributo”, a quem partilha,

recomenda e dá a ler a outros, como

sobretudo aos muitos administradores de

grupos de facebook que entendem ser

valoroso para os seus grupos e para os

membro dos seus grupos a publicação de “O

Tributo” nos mesmos.

Sabemos que não sendo este um projeto

profissional, feito por não profissionais de

jornalismo ou design gráfico, que existem

sempre imperfeições, mas esperamos que os

nossos leitores e amigos nos perdoem essas

falhas e que sempre possível nos alertem

para as mesmas. No entanto continuamos a

achar que é melhor fazer, mesmo com

algumas falhas, do que não fazer.

Por fim fazemos aqui uma justa homenagem

a Alexandra Varela e ao seu espirito de ajuda

que ela coloca nas suas ações. A Alexandra,

como muitos reparam, entende dedicar muito

do seu tempo a um serviço a todos, sejam

Contabilistas Certificados, Contabilistas ou

seja quem for que utilize, facebook, twitter,

internet e queira seguir as publicações dela.

A Alexandra faz um serviço de divulgação,

sobretudo de assuntos da área fiscal,

contabilística e legal, colocando diariamente

informação valiosa que levaria muitas horas

qualquer de um nós a recolher.

Se todos nós estudássemos pelo menos

metade desses assuntos, artigos e temas que

ela coloca à disposição diariamente, de forma

graciosa, seguramente que seria mais que

suficiente para um esforço de formação e

atualização ímpar.

Foi a sua iniciativa e o seu espírito que fez

nascer este projeto, mas que cruza com o seu

blogue e os grupos de facebook que ela

alimenta e mantêm.

Porque é justo reconhecermos quem gosta de

ajudar e o faz no melhor dos espíritos fica

aqui, no aniversário de “O Tributo”, este

reconhecimento à Alexandra Varela.

E afinal este já é o 13ª número e já iniciámos

o Ano II. Bem-haja a todos os que nos leem

por nos acompanharem.

Artigo escrito por:

Vitor Vicente

Contabilista Certificado

11 O Tributo n.º 13/Setembro 2016

Artigos do mês:

A Contabilidade e o empresário

Ao longo dos anos que trabalho em

contabilidade tenho verificado que alguns

empresários olham para a contabilidade como

um meio de apurar impostos e uma obrigação

legal e é precisamente ao mesmo tempo que

procuro que seja vista como uma ferramenta

de apoio à gestão.

Não querendo entrar em detalhes, é

importante sensibilizar todos aqueles que

podem e devem tirar um maior beneficio

desta importante ferramenta, dado a

informação que contém. Para isso vamos

apresentar, ao longo de alguns artigos os

conceitos e procedimentos essenciais que

qualquer empresário deve saber,

nomeadamente o processo contabilístico, a

estrutura e objetivos das três demonstrações

financeiras: balanço, demonstração de

resultados e fluxos de caixa bem como a

forma como estas três peças se relacionam e

ao olhar para elas poder retirar toda a

informação que nos podem fornecer.

A contabilidade é muito mais que o

cumprimento de uma obrigação legal, é sim

um importante instrumento de gestão

essencial para analisar todo o

desenvolvimento de um negócio e é deve ser

desta forma que o empresário a deve ver e

utilizar.

Existem diversas definições de contabilidade,

mas todas se resumem essencialmente em

afirmar que se trata de uma técnica de registo

e de representação das transformações

verificadas pelo património de uma entidade

durante a sua atividade, de modo a saber em

qualquer momento a sua composição e o seu

valor.

Por esta simples definição podemos verificar

a riqueza de informação que poderá ser

retirada e trabalhada para ajudar na decisão

do gestor, quando se avalia a forma como o

património está dividido entre bens, direitos e

obrigações, como se formou o resultado, qual

a estrutura de gastos da empresa e o peso

que cada rubrica tem na sua formação,

podemos também avaliar o desenvolvimento

das áreas operacional, financeira e de

investimentos avaliando a sua contribuição

para a formação do resultado e também o seu

efeito fiscal.

Outra grande vantagem da informação

retirada da contabilidade tanto no momento

presente em que se analisa ou na análise do

seu histórico, produzido ao longo da vida da

entidade, é o de permitir avaliar a sua

evolução e ter uma perspetiva futura para

efeitos de orçamento e mesmo no

desenvolvimento de uma gestão preventiva,

12 O Tributo n.º 13/Setembro 2016

preparando a empresa para adversidades,

que poderão ser ou não cíclicas.

É verdade que o empresário deve estar

focado no seu negócio e na estratégia que foi

definida para o fazer crescer, mas também é

verdade que deve ter um mínimo de

conhecimento que lhe permita ler um balanço,

uma demonstração de resultados e de fluxos

de caixa podendo daí poder retirar a

informação necessária para avaliar a sua

empresa, poder discutir com os seus

parceiros estratégias e ter consciência dos

efeitos dessas decisões nas suas contas e

nos seus impostos, é importante que nas

reuniões onde se analisam resultados,

mesmo não sendo conhecedor de uma

linguagem muito técnica dela esteja próxima e

seja entendida por todos os interlocutores, ou

seja é fundamental a compreensão das

demonstrações financeiras que é referida na

estrutura conceptual do Sistema de

Normalização Contabilística, nas

características qualitativas das

demonstrações financeiras no seu § 25

Compreensibilidade cujo conteúdo

transcrevermos:

“Uma qualidade essencial da informação

proporcionada nas demonstrações financeiras

é a de que ela seja rapidamente

compreensível pelos utentes. Para este fim,

presume-se que os utentes tenham um

razoável conhecimento das atividades

empresariais e económicas e da contabilidade

e vontade de estudar a informação com

razoável diligência. Porém, a informação

acerca de matérias complexas, a incluir nas

demonstrações financeiras dada a sua

relevância para a tomada de decisões dos

utentes, não deve ser excluída meramente

com o fundamento de que ela possa ser

demasiado difícil para a compreensão de

certos utentes”.

Resumindo, queremos sensibilizar todos os

empresários da importância que é poder ler

as principais peças contabilísticas fornecidas

pela contabilidade usufruindo da informação

que ela contém para a gestão da vossa

empresa. O vosso contabilista será a pessoa

indicada para vos ajudar nessa leitura e vos

indicar a melhor forma de retirar e utilizar toda

a informação que necessitam, será

certamente o vosso parceiro ideal.

Artigo escrito por:

António Xavier

Sócio Gerente da Gesconfer - Gestão e

Contabilidade, Lda

Email: [email protected]

13 O Tributo n.º 13/Setembro 2016

SNC-AP E OCC – Contabilistas Certificados e Contabilistas

Públicos

Um olhar atual e oportuno sobre o futuro

Siglas utilizadas neste artigo:

CC – Contabilista Certificado

CP – Contabilista público

DF – Demonstrações Financeiras

DGAL – Direção-Geral das Autarquias Locais

DGO – Direção-Geral do Orçamento

EPR – Entidades Públicas Reclassificadas

IGF – Inspeção-Geral de Finanças

INE – Instituto Nacional de Estatística

LCPA – Lei dos compromissos e dos

pagamentos em atraso

LEO – Lei de Enquadramento Orçamental

LGT – Lei Geral Tributária

LOPTC – Lei de Organização e processo do

Tribunal de Contas

NCP – Normas de Contabilidade Pública

NIC – Normas Internacionais de

Contabilidade (setor privado)

OCC – Ordem dos Contabilistas Certificados

POCAL – Plano Oficial de Contabilidade das

Autarquias Locais

POC-ED – Plano Oficial de Contabilidade

Pública para o Sector da Educação

POC-ISSSS – Plano Oficial de Contabilidade

das Instituições do Sistema de Solidariedade

e de Segurança Social

POC-MS – Plano Oficial de Contabilidade do

Ministério da Saúde

POCP – Plano Oficial de Contabilidade

Pública

SEC-2010 – Sistema Europeu de Contas

Nacionais e Regionais (versão de 2010)

SNC – Sistema de Normalização

Contabilística

SNC-AP – Sistema de Normalização

Contabilística das Administrações Públicas

SPA – Setor Público Administrativo

TdC – Tribunal de Contas

1.

Assoberbados com múltiplas preocupações –

de uma penada podemos invocar algumas

mais salientes como sejam as obrigações

declarativas anuais dos clientes, as periódicas

do IVA e Segurança Social, as insuficiências

(recorrentes) do Portal das Finanças e a

discussão do novo Estatuto dos membros da

OCC – a maioria dos Contabilistas anda

arredada de uma revolução dicotómica e

profunda não apenas no panorama

contabilístico nacional como numa parte

nuclear da atividade da OCC e que, a prazo

curto, vai ter a sua dirimição no que vier a ser

a redação consensualmente conclusiva –

independentemente da legislação em vigor –

do Estatuto da Ordem dos Contabilistas

Certificados e do Código Deontológico dos

Contabilistas Certificados: refiro-me à nova

14 O Tributo n.º 13/Setembro 2016

Contabilidade Pública e,

concomitantemente, à nova figura do

CONTABILISTA PÚBLICO.

Sobre a vasta temática da Contabilidade

Pública – assunto sobre o qual, de resto, me

encontro, presentemente, a escrever dois

livros – virei a terreiro em artigos futuros dado

o interesse, a oportunidade, a densidade e a

complexidade de que o mesmo se reveste.

2.

No presente artigo farei uma abordagem

exploratória e iniciática – consciente de que a

maioria dos Contabilistas não conhece a

Contabilidade Pública, apesar de os efeitos

da mesma pesarem decisivamente no nosso

quotidiano relacional direto e indireto com a

Administração Pública e naquilo que

possamos esperar do nosso futuro individual

e do futuro do país – que, espero, contribua

para estimular o interesse dos leitores que queiram

alargar os seus horizontes técnicos e/ou estejam

ligados (presentemente ou no futuro) à

Contabilidade Pública.

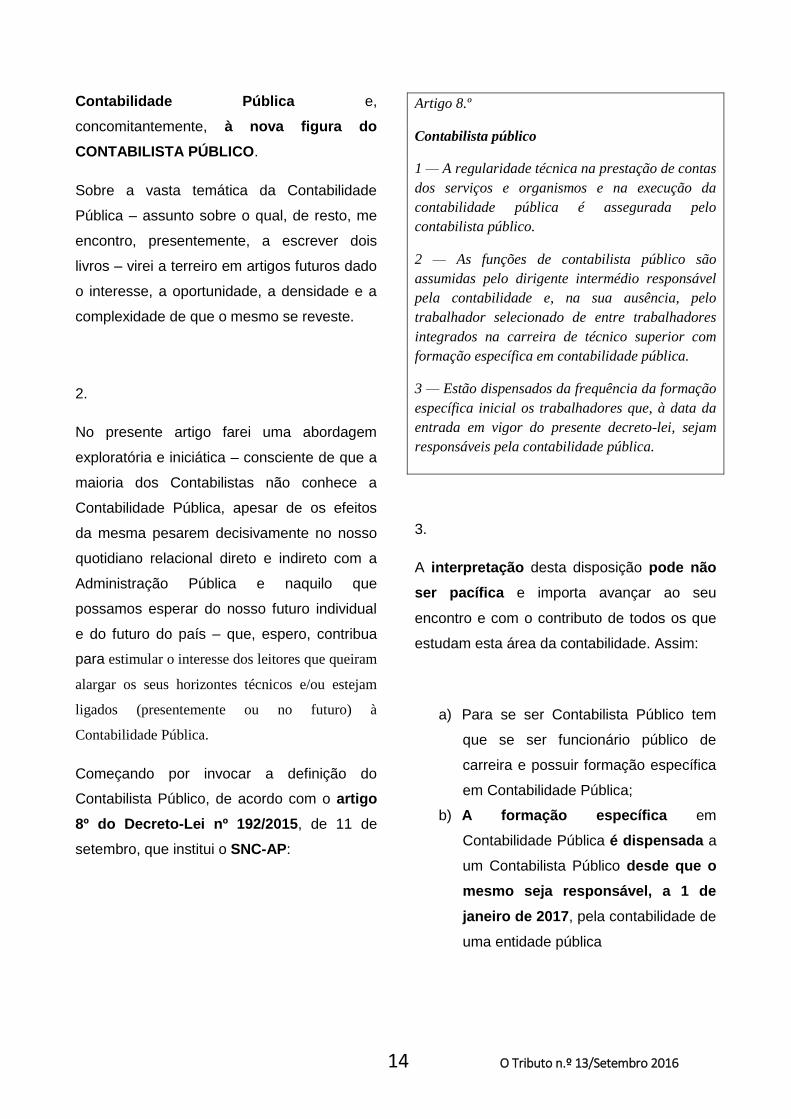

Começando por invocar a definição do

Contabilista Público, de acordo com o artigo

8º do Decreto-Lei nº 192/2015, de 11 de

setembro, que institui o SNC-AP:

Artigo 8.º

Contabilista público

1 — A regularidade técnica na prestação de contas

dos serviços e organismos e na execução da

contabilidade pública é assegurada pelo

contabilista público.

2 — As funções de contabilista público são

assumidas pelo dirigente intermédio responsável

pela contabilidade e, na sua ausência, pelo

trabalhador selecionado de entre trabalhadores

integrados na carreira de técnico superior com

formação específica em contabilidade pública.

3 — Estão dispensados da frequência da formação

específica inicial os trabalhadores que, à data da

entrada em vigor do presente decreto-lei, sejam

responsáveis pela contabilidade pública.

3.

A interpretação desta disposição pode não

ser pacífica e importa avançar ao seu

encontro e com o contributo de todos os que

estudam esta área da contabilidade. Assim:

a) Para se ser Contabilista Público tem

que se ser funcionário público de

carreira e possuir formação específica

em Contabilidade Pública;

b) A formação específica em

Contabilidade Pública é dispensada a

um Contabilista Público desde que o

mesmo seja responsável, a 1 de

janeiro de 2017, pela contabilidade de

uma entidade pública

15 O Tributo n.º 13/Setembro 2016

4.

No contexto interpretativo do aludido artigo é

pertinente perguntar – acreditando que o

legislador está preocupado com a qualidade

da informação contabilística prestada pelas

entidades públicas, centenas das quais, por

terem sido reclassificadas pelo INE, vão

ter de abandonar o SNC para passar a

adotar o SNC-AP – o seguinte:

Ser responsável por um serviço

público requer determinadas

qualidades, dentre as quais as de ser

um bom gestor de recursos humanos,

mas, como é o caso de nomeações na

base da confiança política, não tem,

necessariamente, de possuir a

capacidade técnica do saber fazer

e/ou do fazer saber.

Se um jurista, um arquiteto ou um

engenheiro – com todo o respeito e

admiração por estes profissionais –

sendo excelente gestor de recursos

humanos mas sem formação em

contabilidade pública, for nomeado

responsável pela contabilidade de

uma entidade pública no dia 1 de

dezembro de 2016, é curial que ele

possa ser Contabilista Público só

porque é responsável pela

contabilidade da entidade no dia 1 de

janeiro de 2017?

Por que não se exigiu, por exemplo,

que um profissional nestas condições

(dispensado de possuir formação

específica em Contabilidade Pública)

devesse ter, pelo menos, 3 anos de

experiência como responsável pela

mesma na entidade onde presta

serviço?

Em que consiste, exactamente, a

“formação específica em

contabilidade pública”? É que a

formação em Contabilidade Pública

pode ir desde cursos executivos de 30

horas até pós-graduações, mestrados

ou licenciaturas!

O que vai fazer a OCC? Vai aceitar de

forma acrítica a inclusão como novos

membros de pleno direito pessoas que

podem não ter dado provas de saber

contabilístico?

É que, uma coisa é ser responsável

pela contabilidade de uma entidade

pública e assinar mapas e relatórios

de prestação de contas e outra é

possuir os necessários conhecimentos

para poder responder diretamente

perante os superiores e, sobretudo,

junto dos subordinados que podem

necessitar de respostas a

determinadas questões técnicas;

E se um dado profissional de

contabilidade pública se recusar a

aceitar as funções de Contabilista

Público sem que a entidade pública

possua recursos humanos alternativos

para o desempenho dessa função?

Vai avançar-se com a aplicação

compulsiva dos mecanismos da

mobilidade? E, se sim, será isso um

16 O Tributo n.º 13/Setembro 2016

bom início motivacional para este

profissional?

Por outro lado, considerando esta via

de acesso ao estatuto de Contabilista

Público, (e, logo, à de membro da

OCC), se este profissional

abandonar a função pública, perde

o estatuto de membro da Ordem?

Se não perde, pode tornar-se CC de

uma entidade do setor privado?

Sendo funcionário público cuja

entidade empregadora o nomeia

Contabilista Público, como se

acautelam as garantias de defesa

deste profissional caso seja

pressionado pela sua entidade

empregadora pública a eventuais

práticas indevidas (em sede de

desvios de reconhecimento,

desreconhecimento, mensuração e

divulgação)?

Esta questão é uma das mais

candentes e recorrentes em toda a

Administração Pública porque, em

teoria, a questão está dirimida através

do cumprimento do CPA – por

exemplo, através da exigência, por

parte de um subordinado, de uma

ordem escrita sobre a qual, igualmente

por escrito, deseje manifestar

desacordo, mas, na prática concreta,

há muitas notícias de superiores que

se recusam a este dever, obrigando o

subordinado a expor-se a riscos e

responsabilidades para os quais não

contribuiu.

Sendo Contabilista Público este

profissional tem de responder, por

um lado, de acordo com o

preceituado, sobretudo mas não

exclusivamente, no artigo 24º da LGT

(lei geral tributária, decreto-lei nº

398/98, de 17 de Dezembro) mas,

também – o que não é o caso do CC

de entidades do setor privado sujeitas

ao SNC – pelo disposto na LCPA (Lei

dos compromissos e pagamentos em

atraso, lei n.º 8/2012, de 21 de

Fevereiro) e na LOPTC (Lei de

organização e processo do Tribunal de

Contas, lei n.º 98/97, de 26 de

Agosto).

É uma velha (mas sempre atual)

questão que implica uma grande

reflexão:

Se o Contabilista público cometer

um ilícito (voluntariamente, por

negligência ou por a tal prática ter sido

pressionado), supomos que será

defendido (ou acusado) pela OCC.

Porém, em caso de acusação, ele é

alvo de duas bases normativas

punitivas distintas: a da tutela

jurisdicional (Tribunal de Contas) e a

da tutela fiscal (Autoridade Tributária).

Ou seja, em teoria terá de responder

e pode ser punido duas vezes pelo

mesmo ilícito.

Sendo razoável esperar-se que vai ser

vertido em lei o “ESTATUTO DO

CONTABILISTA PÚBLICO”, como vai

o mesmo ligar-se ao “Estatuto dos

17 O Tributo n.º 13/Setembro 2016

Contabilistas Certificados” em torno do

qual tanta e justa discussão tem sido

feita?

Vai haver DOIS ESTATUTOS

distintos de CONTABILISTAS ou

haverá um estatuto único?

Havendo um estatuto único, pode

presumir-se que haverá contabilistas

certificados (privados ou públicos)

mais expostos do que outros à

efetivação de responsabilidade

financeira sancionatória e

reintegratória além da disciplinar e,

ainda, com o concurso do ministério

Público presente em permanência no

Tribunal de Contas, civil e criminal?

5.

O tema é fundamental porque, por um lado, a

OCC tem vindo a desenvolver muitas

actividades em sede do tema e, por outro,

ao ser instituída a figura do Contabilista

Público, este, de duas, uma: ou já é

Contabilista Certificado membro da OCC e

detentor da aludida formação específica

(principal ou complementar) em Contabilidade

Pública ou, não a possuindo, passará a sê-lo

por reunir as condições estabelecidas no

Artigo 8º do já aludido Decreto-Lei nº

192/2015, de 11 de setembro, que institui o

SNC-AP.

6.

Quadro no qual existe a já sinalizada

conflitualidade normativa entre

disposições legais fiscais e tutelares e a

que todos os Contabilistas deverão estar

atentos porque, seguramente, vai ser

necessário fazer acertos legislativos uma vez

que, na sua ausência, começará a ser fixada

jurisprudência, ela mesma já uma fonte de

direito.

7.

À OCC e à CNC coloca-se o problema de

acompanharem – num momento em que o

tempo já escasseia – os processos etápicos

da mudança. No quadro seguinte

esquematiza-se, sinteticamente, a dimensão

universal das entidades abrangidas – nas

quais exercem funções cerca de 600.000

funcionários públicos – e que estão a viver,

neste momento, um processo de transição e

de mudança profunda no âmbito da

Contabilidade. Que deve merecer um olhar

privilegiado por parte dos Contabilistas,

ROC, diretores financeiros e juristas –

profissionais que, em primeira linha, serão

chamados a intervir.

18 O Tributo n.º 13/Setembro 2016

ENTIDADES ENVOLVIDAS NO PROCESSO DE TRANSIÇÃO PARA O SNC-AP

Fonte: Elaboração própria

Artigo escrito por:

Joaquim Alexandre

Economista

Contabilista Certificado

Formador Certificado pelo IEFP

Consultor, Auditor e Conferencista – Setor Privado e Setor Publico (Central, Regional e Local)

Entidades do

SPA

SETOR EMPRESARIAL

PÚBLICO

Administração

Central

Administração Regional

POCP POC-ED POC-MS

POC-ISSSS

POCAL

SNC

SNC-AP ≥ 1 janeiro 2017

EPR Entidades Públicas

Reclassificadas

Administração Local

19 O Tributo n.º 13/Setembro 2016

Contabilidade Ambiental - Passivos Ambientais

Passivos ambientais são o conjunto de

obrigações que as empresas têm para com o

meio ambiente em virtude do seu

investimento económico. Eles existem para

compensar os impactos que esse

investimento possa causar na natureza,

demostrando assim atitudes ambientalmente

responsáveis a par das economicamente

vantajosas.

No parágrafo 59 da EC (Estrutura

Conceptual) pode-se ler: uma característica

essencial de um passivo é a de que a

entidade tenha uma obrigação presente. Uma

obrigação é um dever ou responsabilidade

para agir ou executar de certa maneira. As

obrigações podem ser legalmente impostas

como consequência de um contrato

vinculativo ou de um requisito estatutário.

Este é geralmente o caso, por exemplo, de

quantias a pagar por bens e serviços

recebidos. As obrigações podem surgir

também das práticas normais dos negócios,

costumes e de um desejo de manter boas

relações negociais, rectificar deficiências nos

seus produtos, mesmo quando estas se

tornem evidentes após o período de garantia

ter expirado, são passivos as quantias que se

espera que sejam gastas respeitantes a bens

já vendidos.

O parágrafo 12 da NCRF 26 transmite:

reconhece -se um passivo de carácter

ambiental quando seja provável que uma

saída de recursos incorporando benefícios

económicos resulte da liquidação de uma

obrigação presente de carácter ambiental,

que tenha surgido em consequência de

acontecimentos passados e se a quantia pela

qual se fará essa liquidação puder ser

mensurada de forma fiável. A natureza desta

obrigação deve ser claramente definida e

pode ser de dois tipos:

(a) Legal ou contratual, se a entidade

tiver uma obrigação legal ou contratual de

evitar, reduzir ou reparar danos ambientais;

ou

(b) Construtiva, se resultar da própria

actuação da entidade, quando esta se tiver

comprometido a evitar, reduzir ou reparar

danos ambientais e não puder deixar de o

fazer em virtude de, em consequência de

declarações públicas sobre a sua estratégia

ou as suas intenções, ou de um padrão de

comportamento por ela estabelecido no

passado, a entidade tiver dado a entender a

terceiros que aceita a responsabilidade de

evitar, reduzir ou reparar danos ambientais.

Já relativamente a passivo contingente de

caráter ambiental, pode-se ler nos parágrafos

17 e 18 na NCRF 26: os passivos

contingentes não devem ser reconhecidos no

balanço. Se existir uma possibilidade, menos

que provável, de que um dano ambiental deva

ser reparado no futuro, mas essa obrigação

esteja ainda dependente da ocorrência de um

20 O Tributo n.º 13/Setembro 2016

acontecimento incerto, deve divulgar -se um

passivo contingente no Anexo.

Se for remota a possibilidade da entidade ter

de incorrer num dispêndio de carácter

ambiental ou se tal dispêndio não for

materialmente relevante, não é necessário

divulgar qualquer passivo contingente.

Em resumo, o passivo ambiental corresponde

ao valor referente aos gastos com o

tratamento de áreas contaminadas, resíduos,

coimas e outros gastos advindos da não

observância da legislação ambiental e de

cuidados com o meio ambiente, assim como

os gastos relacionados com o cumprimento

das normas e certificações, incluindo, a

responsabilidade pela preservação de

unidades de conservação e o próprio dano

físico causado (como um rio poluído, uma

erosão, etc).

Para as empresas o passivo ambiental

representa risco financeiro, além de gastos

para manutenção e a redução do património

líquido, pois empresas que possuem um

passivo ambiental muito alto podem perder

valor de mercado e resultados. Por

conseguinte, o passivo ambiental tem sido um

tema que cada vez mais tem recebido a

atenção das empresas existindo já algumas

ferramentas para monotorizá-lo de acordo

com o tipo de passivo ambiental que a

empresa possui. Um passivo ambiental são

gastos e obrigações.

Artigo escrito por:

Marina Garcia Bonito

Contabilista Certificada

Licenciada em Gestão de empresas pelo ISLA

Mestre em Contabilidade e Finanças pela ESGT

21 O Tributo n.º 13/Setembro 2016

Comunicar os clientes à Ordem até 30 de Setembro?

No novo Estatuto não comunicamos os

clientes à Ordem

Fez no dia 7 de setembro um ano que foi

publicada a Lei 139/2015. Esta lei tem o atual

Estatuto da Ordem dos Contabilistas

Certificados e o Código Deontológico dos

Contabilistas Certificados. É esta lei que hoje

rege a atividade do Contabilista Certificado e

a atuação dos órgãos sociais da Ordem e que

entrou em vigor a 7 de outubro de 2015.

Este ano, 2016, é o primeiro que os

Contabilistas Certificados, salvo melhor

opinião, “não são obrigados” a comunicar à

Ordem, até ao dia 30 de Setembro, as

entidades pelas quais são responsáveis pela

contabilidade.

Este “não são obrigados” deriva dos

seguintes factos:

1º Foi eliminado - por opção do

parlamento - do texto dos estatutos a

obrigação de comunicar à Ordem, tanto o

início de responsabilidade, como a cessação

de responsabilidade, e atualização anual das

contabilidades somos responsáveis para

efeitos dos pontos, limitação de atividade e

obrigação de dar a conhecer à ordem a nossa

lista de clientes. O parlamento, na alteração

dos estatutos, eliminou todos artigos que

tratavam estas matérias

2º O Contabilista Certificado está

legalmente obrigado ao Sigilo profissional. O

Sigilo profissional engloba também, na nossa

opinião, a divulgação de quem são as

entidades para quem prestamos serviços.

No antigo Estatuto comunicávamos os

clientes à Ordem

Recordemos então que no Estatuto da Ordem

dos Técnicos Oficiais de Contas, que

constava do Decreto-Lei n.º 310/2009 de 26

de Outubro e vigorou até ao dia 6 de Outubro

de 2015. No antigo estatuto havia três artigos:

o artigo 8º, Limites de Atividade; o artigo 9º,

Pontuação e o artigo 10º Identificação dos

técnicos oficiais de contas. Este artigo 10º é

que obrigava os Técnicos Oficiais de contas a

comunicar à Ordem o início ou cessação de

responsabilidade sobre contabilidades

organizadas e ainda até dia 30 de Setembro

de cada ano proceder à informação total de

todos os clientes que tínhamos.

Estes três artigos constaram da proposta de

Estatuto que a Direção da Ordem enviou para

a elaboração do novo e atual Estatuto.

Eliminação dos artigos da comunicação

clientes à Ordem pelo parlamento

O parlamento, durante o processo legislativo,

procedeu à eliminação dos três artigos que

referimos atrás, razão pela qual não constam

em nenhuma parte do novo Estatuto, nem do

Código Deontológico estas obrigações.

Desta forma cessou a obrigação de

comunicar à Ordem as contabilidades das

quais somos responsáveis.

É muito importante este facto do parlamento

ter eliminado estes três artigos. Não é uma

lacuna da lei a ausência dos mesmos. O

legislador – neste caso os deputados – não

quiseram mesmo que estes conteúdos –

limitação de atividade, pontos e informação à

ordem da lista de clientes – se mantivessem

na atividade do Contabilista Certificado.

A eliminação do antigo artigo 10º foi feita

por unanimidade no parlamento

A esse respeito convém saber que estes

artigos, designadamente o que correspondia

ao antigo artigo 10º e que tinha a obrigação

de comunicação à Ordem, os deputados no

parlamento, na votação na especialidade

22 O Tributo n.º 13/Setembro 2016

artigo a artigo, que decorreu dentro da

Comissão de Segurança Social e do

Trabalho, é que decidiram pela eliminação

deste artigo.

A eliminação deste artigo dos estatutos da

Ordem foi nessa votação aprovada, por

unanimidade, com os votos de PSD, PS,

CDS, PCP e BE. Todos os partidos estiveram

de acordo em acabar com esta comunicação.

É extremamente relevante saber-se que

foram todos os partidos que quiseram a

eliminação deste artigo da comunicação à

Ordem dos clientes.

O sigilo profissional

O sigilo profissional existe para proteção dos

interesses das entidades que contratam os

serviços dos contabilistas certificados, mas

também para existência de um processo de

confiança pública nestes profissionais.

A derrogação deste dever legal só é possível

mediante autorização da própria entidade a

quem prestamos serviços, deliberação judicial

ou mediante solicitação á ordem.

Convém no entanto recordar que os

deputados, por unanimidade de todos os

partidos, ao retiraram a obrigação legal de

informar a Ordem, sabiam e queriam que esta

assim que a nossa lista de clientes ficasse

abrangida pelos deveres de sigilo profissional,

ou deixasse de haver esta exceção à

obrigação de sigilo profissional.

Nesta matéria do sigilo profissional a nossa

realidade aproximou-se da de médicos e

advogados. Nestes profissionais também não

existe divulgação pública ou às respetivas

Ordens dos clientes que estes têm.

Conclusão

Ao fim de 20 anos de profissão nesta matéria,

como em muitas outras, a Lei 139/2015 e o

novo Estatuto trouxeram uma mudança

grande e efetiva. Da leitura que fazemos, o

legislador quis que ficasse vedado aos

Contabilistas Certificados a informação a

terceiros, incluindo especificamente a Ordem,

das entidades que prestamos serviços, exceto

se essas entidades concordarem com essa

divulgação.

É aliás desafiante compreender todas as

mudanças que a Lei 2/2013 e a Lei 139/2015

impõem à profissão de Contabilista

Certificado.

Sugerimos também a leitura do nosso artigo

publicado na edição de Agosto de “O Tributo”

intitulado “O sigilo profissional do contabilista

certificado e o controlo de qualidade” como

forma de aprofundar este tema.

Obrigo pela vossa atenção, e desde já

agradecemos os vossos comentários.

Artigo escrito por:

Vitor Vicente

Contabilista Certificado

Sócio-Gerente da Contas e Resultados, Lda.

Licenciado em Contabilidade e Administração Ramo Fiscalidade pelo ISCAL

Presidente da Direção da ANACO – Associação

Nacional Contabilistas

Membro do Grupo Informal de 3 TOC que no parlamento participaram da alteração dos

Estatutos da Ordem dos Contabilistas Certificados

Candidato a Bastonário, pela Lista C, nas eleições de 2010 da OTOC

https://www.facebook.com/Vitor.Vicente.contabilista

E-mail: [email protected]

23 O Tributo n.º 13/Setembro 2016

Calendário Fiscal Setembro – 2016 – Portugal

Dia 12:

IVA: Envio da declaração mensal referente ao

mês de julho 2016 e anexos.

IRS/IRC/SEGURANÇA SOCIAL: Entrega da

Declaração Mensal de Remunerações, por

transmissão eletrónica de dados, pelas

entidades devedoras de rendimentos do

trabalho dependente sujeitos a IRS, ainda que

dele isentos, bem como os que se encontrem

excluídos de tributação, nos termos dos

artigos 2.º, 2.º-A e 12.º do Código do IRS,

para comunicação daqueles rendimentos e

respetivas retenções de imposto, das

deduções efetuadas relativamente a

contribuições obrigatórias para regimes de

proteção social e subsistemas legais de

saúde e a quotizações sindicais, relativas ao

mês anterior (agosto 2016).

SEGURANÇA SOCIAL: Entrega das

Declarações de Remunerações referentes a

de agosto 2016 por transmissão eletrónica de

dados.

Banco de Portugal: Disponibilização COL na

Aplicação de Recolha, mês de agosto.

Dia 15:

Declaração Intrastat: Envio da informação

referente ao mês de agosto.

IRS: Entrega da Declaração Modelo 11, por

transmissão eletrónica de dados, pelos

Notários e outros funcionários ou entidades

que desempenhem funções notariais, bem

como as entidades ou profissionais com

competência para autenticar documentos

particulares que titulem atos ou contratos

sujeitos a registo predial, ou que intervenham

em operações previstas nas alíneas b), f) e g

do n.º 1 do artigo 10.º, das relações dos

atos praticados no mês anterior,

suscetíveis de produzir rendimentos.

IMT: Os notários e outros funcionários ou

entidades que desempenhem funções

notariais, bem como as entidades e

profissionais com competência para

autenticar documentos particulares que

titulem atos ou contratos sujeitos a registo

predial, devem submeter, à Direção-Geral dos

Impostos, os seguintes elementos:

a) Em suporte eletrónico (Modelo11), uma

relação dos atos ou contratos sujeitos a IMT,

ou dele isentos, efetuados no mês

antecedente, contendo, relativamente a cada

um desses atos, o número, data e importância

dos documentos de cobrança ou os motivos

da isenção, nomes dos contratantes, artigos

matriciais e respetivas freguesias, ou menção

dos prédios omissos;

b) Cópia das procurações que confiram

poderes de alienação de bens imóveis em

que por renúncia ao direito de revogação ou

24 O Tributo n.º 13/Setembro 2016

cláusula de natureza semelhante o

representado deixe de poder revogar a

procuração, bem como dos respetivos

substabelecimentos, referentes ao mês

anterior;

c) Cópia das escrituras ou documentos

particulares autenticados de divisões de coisa

comum e de partilhas de que façam parte

bens imóveis.

Dia 20:

IVA: Entrega da Declaração Recapitulativa,

por transmissão eletrónica de dados, pelos

sujeitos passivos isentos ao abrigo do artigo

53.º que tenham efetuado prestações de

serviços a sujeitos passivos registados

noutros Estados Membro, no mês anterior

(agosto de 2016), quando tais operações

sejam aí localizadas nos termos do artigo 6.º

do CIVA.

IVA: Entrega da Declaração Recapitulativa

por transmissão eletrónica de dados, pelos

sujeitos passivos do regime normal mensal

que no mês anterior (agosto 2016) tenham

efetuado transmissões intracomunitárias de

bens e/ou prestações de serviços a sujeitos

passivos registados noutros Estados Membro,

quando tais operações sejam aí localizadas

nos termos do art.º 6.º do CIVA, e para os

sujeitos passivos do regime normal trimestral

quando o total das transmissões

intracomunitárias de bens a incluir na

declaração tenha no trimestre em curso (ou

em qualquer mês do trimestre) excedido o

montante de € 50.000.

IMPOSTO DE SELO: Entrega das

importâncias retidas, no mês anterior (agosto

2016), para efeitos de Imposto do Selo.

SEGURANÇA SOCIAL: Entrega, entre os

dias 10 e 20, das contribuições relativas às

remunerações do mês anterior (agosto

2016).

IRC: Entrega das importâncias retidas, no

mês anterior (agosto 2016), para efeitos de

Imposto sobre o Rendimento das Pessoas

Coletivas (IRC).

IRS: Entrega das importâncias retidas, no

mês anterior (agosto 2016), para efeitos de

Imposto sobre o Rendimento das Pessoas

Singulares (IRS).

IRS: Segundo pagamento por conta do

Imposto sobre o Rendimento das Pessoas

Singulares (IRS) de titulares de rendimentos

da categoria B.

FCT ou (ME) e FGCT – Entregas: Pagamento

das entregas para o Fundo de Compensação

do Trabalho (FCT) ou Mecanismo Equivalente

(ME) e para o Fundo de Garantia de

Compensação do Trabalho (FGCT) relativas

ao mês de agosto 2016, entre os dias 11 e

20.

Dia 21:

Banco de Portugal: Prazo de reporte COPE

‐ EMPRESAS – agosto 2016.

25 O Tributo n.º 13/Setembro 2016

Dia 26:

IVA: Comunicação dos elementos das faturas

referentes a agosto 2016.

Dia 30:

IRS/IRC: Entrega da Declaração Modelo 30

– Declaração de rendimentos pagos ou

colocados à disposição de sujeitos passivos

não residentes relativos a julho de 2016.

IRC: Segundo pagamento por conta do

Imposto sobre o Rendimento das Pessoas

Coletivas (IRC) devido por entidades

residentes que exercem, a título principal,

atividade de natureza comercial, industrial ou

agrícola e por não residentes com

estabelecimento estável.

IRC: Segundo pagamento adicional por

conta da derrama estadual devido por

entidades residentes que exercem, a título

principal, atividade de natureza comercial,

industrial ou agrícola e por não residentes

com estabelecimento estável que tenham no

exercício anterior um lucro tributável superior

a € 1 500 000.

IVA: Entrega, por transmissão eletrónica

de dados, do pedido de restituição IVA

pelos sujeitos passivos do imposto

suportado, no próprio ano civil, noutro

Estado Membro ou país terceiro (neste

caso em suporte de papel), quando o

montante a reembolsar for superior a € 400 e

respeitante a um período não inferior a três

meses consecutivos, tal como refere o

Decreto-Lei n.º 186/2009, de 12 de agosto.

IVA: Entrega, por transmissão eletrónica

de dados, do pedido de restituição IVA

pelos sujeitos passivos do imposto

suportado, no ano civil anterior, noutro

Estado Membro ou país terceiro (neste caso

em suporte de papel), desde que o montante

a reembolsar seja igual ou superior a € 50, tal

como refere o Decreto-Lei n.º 186/2009, de 12

de agosto.

IVA: DURANTE ESTE MÊS E ATÉ AO FIM

DO MÊS DE OUTUBRO: Entrega, por

transmissão eletrónica de dados, da opção

pelo regime de contabilidade de caixa em

sede de IVA, caso pretenda a aplicação do

regime a partir de 01 de janeiro do ano

seguinte.

IMI: Envio pelas câmaras municipais, por

transmissão eletrónica, dos elementos

relativos à constituição, aprovação, alteração

ou receção, ocorridas no mês anterior:

- Alvarás de loteamento, licenças de

construção, plantas de arquitetura das

construções correspondentes às telas finais,

licenças de demolição e de obras, pedidos de

vistorias, datas de conclusão de edifícios e

seus melhoramentos ou da sua ocupação,

bem como todos os elementos necessários à

avaliação dos prédios;

- Plantas dos aglomerados urbanos à escala

disponível donde conste a

toponímia;

26 O Tributo n.º 13/Setembro 2016

- Comunicações prévias de instalação,

modificação ou encerramento de

estabelecimentos previstos no n.º 1 do artigo

2.º do Dec-Lei n.º 48//2011, de 1 de abril,

efetuadas nos termos daquele diploma;

- Licenças de funcionamento de

estabelecimentos afetos a atividades

industriais.

IUC: Liquidação, por transmissão eletrónica

de dados, e pagamento do Imposto Único de

Circulação relativo aos veículos cujo

aniversário de matrícula ocorra no mês de

setembro.

Calendário Fiscal Setembro – 2016 – Angola

Imposto S/ os Rendimentos do Trabalho -

Conta de Outrem:

Até o dia 30 - apresentação do DLI, e

pagamentos do Imposto retido na fonte, no

mês anterior.

Imposto de Consumo:

Até dia 30 - apresentação da Declaração

Modelo D, e pagamento do Imposto relativo

ao volume de operações do mês anterior.

Imposto de Selo:

Até o dia 30 - apresentação do DLI e

pagamento do imposto, relativo às

vendas do mês anterior.

27 O Tributo n.º 13/Setembro 2016

Calendário Fiscal Setembro– 2016 – Moçambique

Até ao dia 10

Entrega mensal, nas Direcções de Áreas

Fiscais pelos Serviços Públicos, das receitas

por elas cobradas, no mês anterior.

Até ao dia 20

Pagamento mensal do IRPS e IRPC retido na

fonte, relativo ao mês anterior (nº 3 do art. 29

do Regulamento do CIRPS, aprovado pelo

Decreto nº 8/2008, de 16 de Abril e nº 5 art°

67 do CIRPC, aprovado pela Lei nº 34/2007,

de 31 de Dezembro).

Até ao último dia do mês

Pagamento mensal do IVA relativo ao mês

anterior, pelos sujeitos passivos do regime

normal (nº 1 art. 32 do CIVA) e ao trimestre

anterior para os do regime simplificado de

tributação (art. 49 do CIVA) - aprovado pela

Lei 32/2007, de 31 de Dezembro.

Até ao último dia do mês

Pagamento da 3ª Prestação do Pagamento

por Conta do IRPC (alínea a) do artº 27 do

Regulamento do CIIRPC, aprovado pelo

Decreto nº 9/2008, de 16 de Abril.

Calendário Fiscal Setembro – 2016 – Cabo Verde

Até 15 de Setembro

Entrega do IUR e imposto de selo retidos na

fonte Entrega dos impostos retidos na fonte

no mês anterior

Até 15 de Setembro

Entrega do imposto sobre Produtos

Petrolíferos Entrega do imposto referente ao

mês de Agosto

Até 30 de Setembro

Pagamento do IUR - Liquidação Corretiva

Método de Verificação

Até 30 de Setembro

Entrega mensal do IVA e Modelo 106 Regime

Normal

28 O Tributo n.º 13/Setembro 2016

LINKS ÚTEIS

Blog Fiscalidade

ANACO - Associação Nacional Contabilistas

Contas e Resultados

Gesconfer

Vanguardexpert

Ficha Técnica

Directores: Alexandra Varela, António Xavier, Vitor Vicente

Colaboracao: Alexandra Varela, António Xavier, Joaquim Alexandre, Marina Garcia

Bonito, Vitor Vicente

Periodicidade: Mensal

Email: [email protected]

Estamos também nas redes sociais:

Facebook (Grupo): https://www.facebook.com/groups/otributo/

Facebook (Página): http://www.facebook.com/jornalotributo/

Skype: jornal.otributo

Twitter: @JornalOtributo

Todos os artigos e opiniões veiculadas em “O Tributo” sao da responsabilidade

dos seus autores.

Próximo número: Outubro 2016