Embed Size (px)

Citation preview

1

Jaildo Lima de OliveiraDepartamento de Normas do Sistema Financeiro

“BENEFICIOS Y DESAFÍOS ASOCIADOS A LA IMPLEMENTACIÓN DE NORMAS

INTERNACIONALES DE INFORMACIÓN FINANCIERA (IFRS) - EXPERIENCIA EN BRASIL”

Asuncion – Paraguai

26 de mayo de 2009

Ressalva

As opiniões contidas nesta apresentação representam a visão do palestrante e não

significam, necessariamente, a posição oficial do Departamento de Normas do Sistema

Financeiro ou do Banco Central do Brasil.

4. A Convergência no Sistema Financeiro Brasileiro

3. Informações do Sistema Financeiro

2. Informações do Mercado de Capitais

Agenda

5. Conclusões

1. Informações Econômicas

4. A Convergência no Sistema Financeiro Brasileiro

3. Informações do Sistema Financeiro

2. Informações do Mercado de Capitais

Agenda

5. Conclusões

1. Informações Econômicas

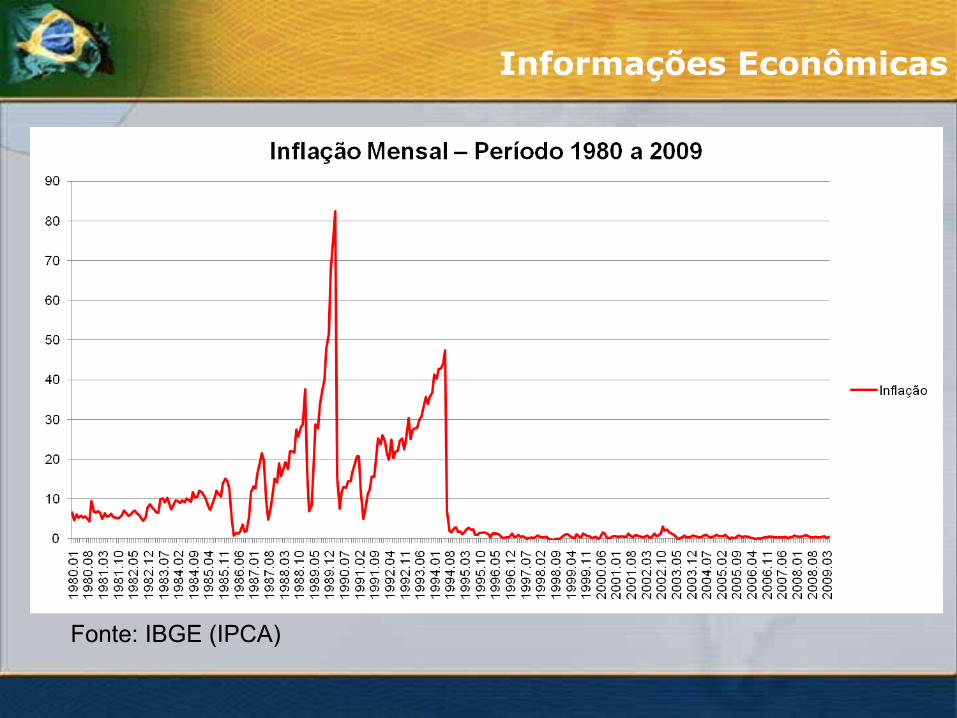

Fonte: IBGE (IPCA)

Informações Econômicas

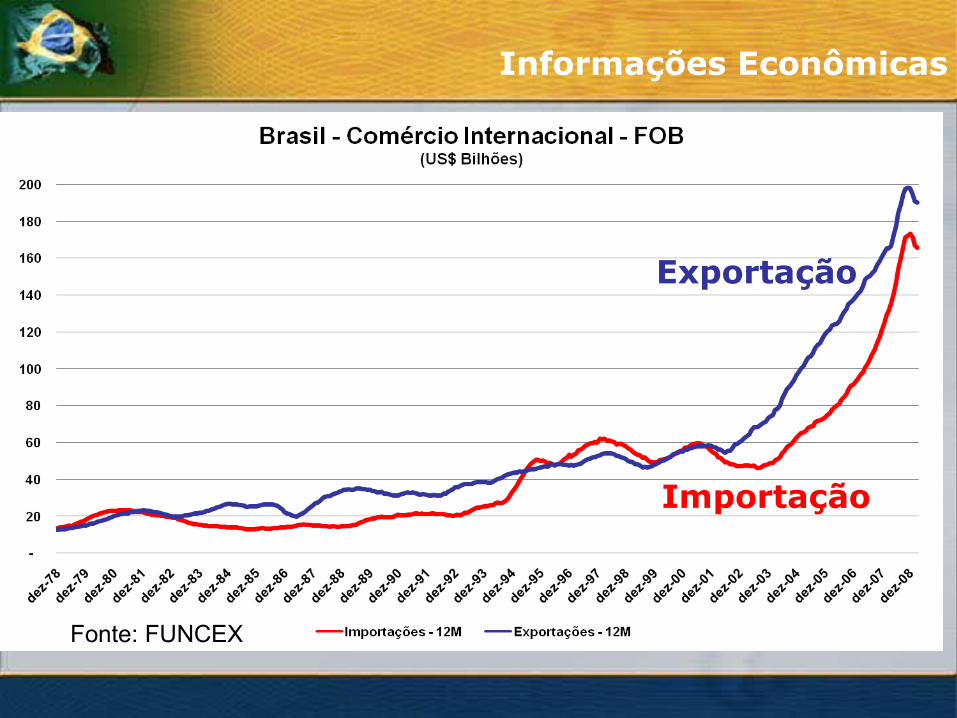

Exportação

Importação

Fonte: FUNCEX

Informações Econômicas

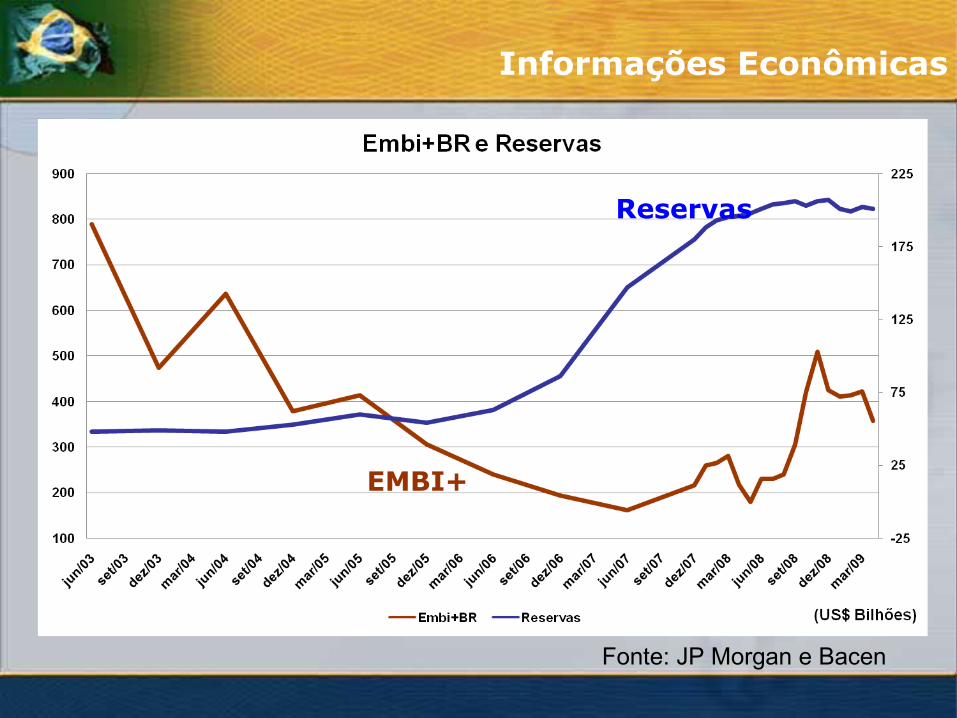

EMBI+

Reservas

Fonte: JP Morgan e Bacen

Informações Econômicas

4. A Convergência no Sistema Financeiro Brasileiro

3. Informações do Sistema Financeiro

2. Informações do Mercado de Capitais

Agenda

5. Conclusões

1. Informações Econômicas

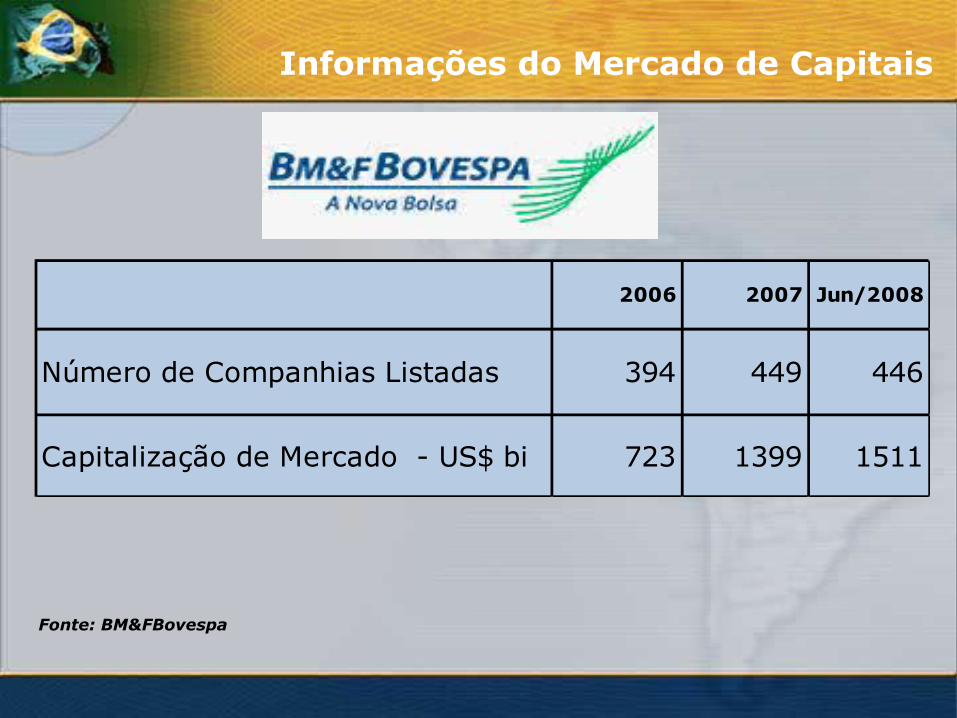

2006 2007 Jun/2008

Número de Companhias Listadas 394 449 446

Capitalização de Mercado - US$ bi 723 1399 1511

Fonte: BM&FBovespa

Informações do Mercado de Capitais

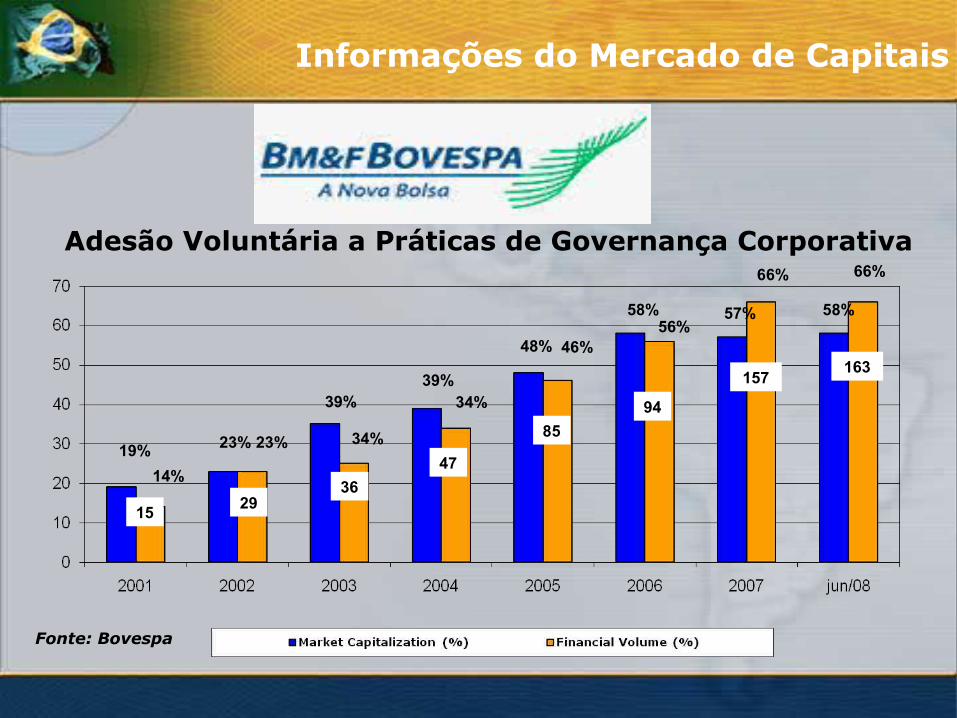

Adesão Voluntária a Práticas de Governança Corporativa

Fonte: Bovespa

1529

36

47

85

94

157163

19%

14%

58%

66%

23%

39%

34%23%

39%34%

48%56%

58%

66%

57%

46%

Informações do Mercado de Capitais

4. A Convergência no Sistema Financeiro Brasileiro

3. Informações do Sistema Financeiro

2. Informações do Mercado de Capitais

Agenda

5. Conclusões

1. Informações Econômicas

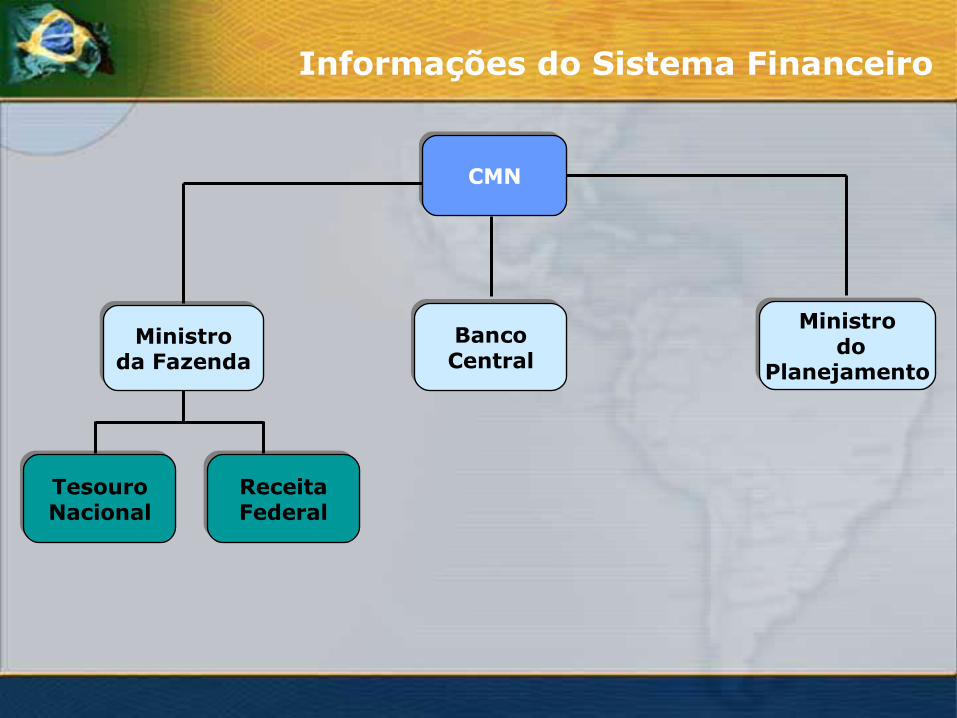

Ministroda Fazenda

Ministroda Fazenda

BancoCentralBancoCentral

TesouroNacionalTesouroNacional

ReceitaFederalReceitaFederal

CMNCMN

Ministro do

Planejamento

Ministro do

Planejamento

Informações do Sistema Financeiro

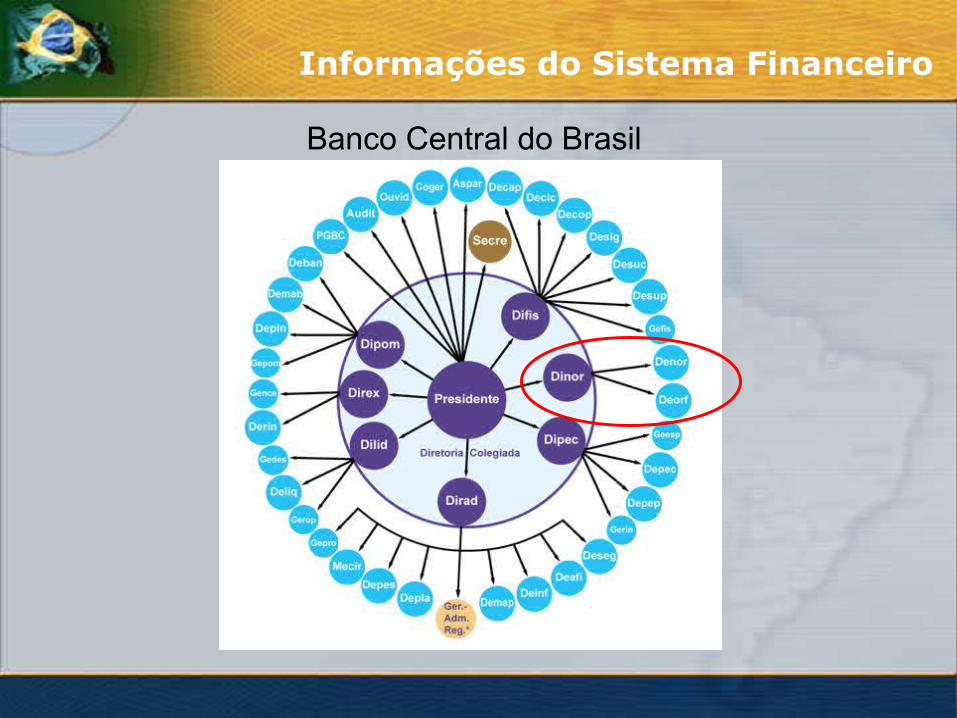

Banco Central do Brasil

Informações do Sistema Financeiro

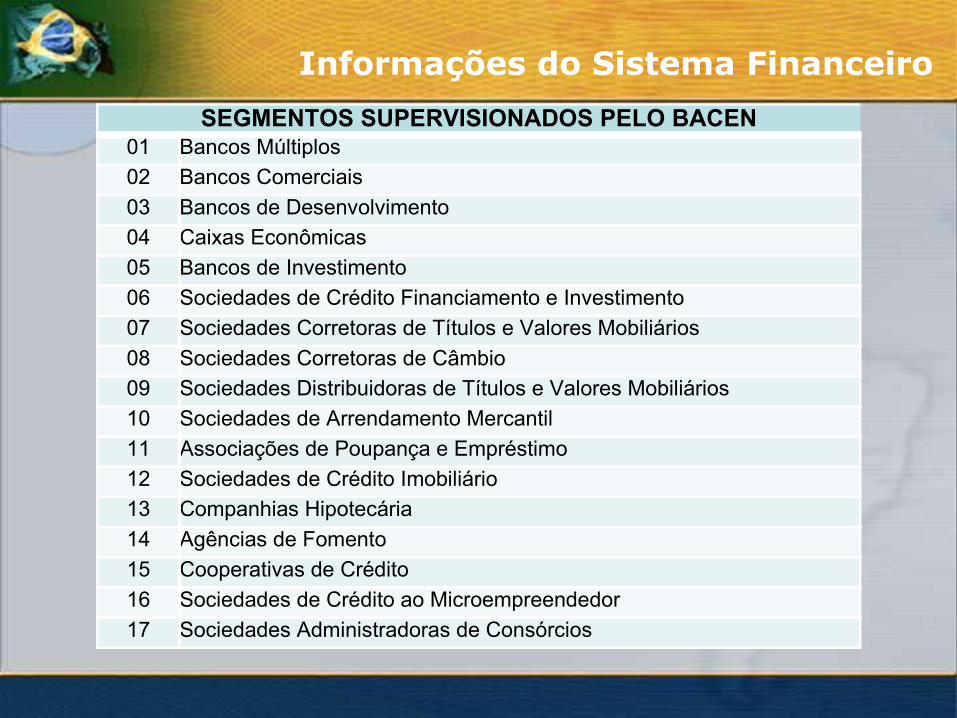

SEGMENTOS SUPERVISIONADOS PELO BACEN01 Bancos Múltiplos

02 Bancos Comerciais

03 Bancos de Desenvolvimento

04 Caixas Econômicas

05 Bancos de Investimento

06 Sociedades de Crédito Financiamento e Investimento

07 Sociedades Corretoras de Títulos e Valores Mobiliários

08 Sociedades Corretoras de Câmbio

09 Sociedades Distribuidoras de Títulos e Valores Mobiliários

10 Sociedades de Arrendamento Mercantil

11 Associações de Poupança e Empréstimo

12 Sociedades de Crédito Imobiliário

13 Companhias Hipotecária

14 Agências de Fomento

15 Cooperativas de Crédito

16 Sociedades de Crédito ao Microempreendedor

17 Sociedades Administradoras de Consórcios

Informações do Sistema Financeiro

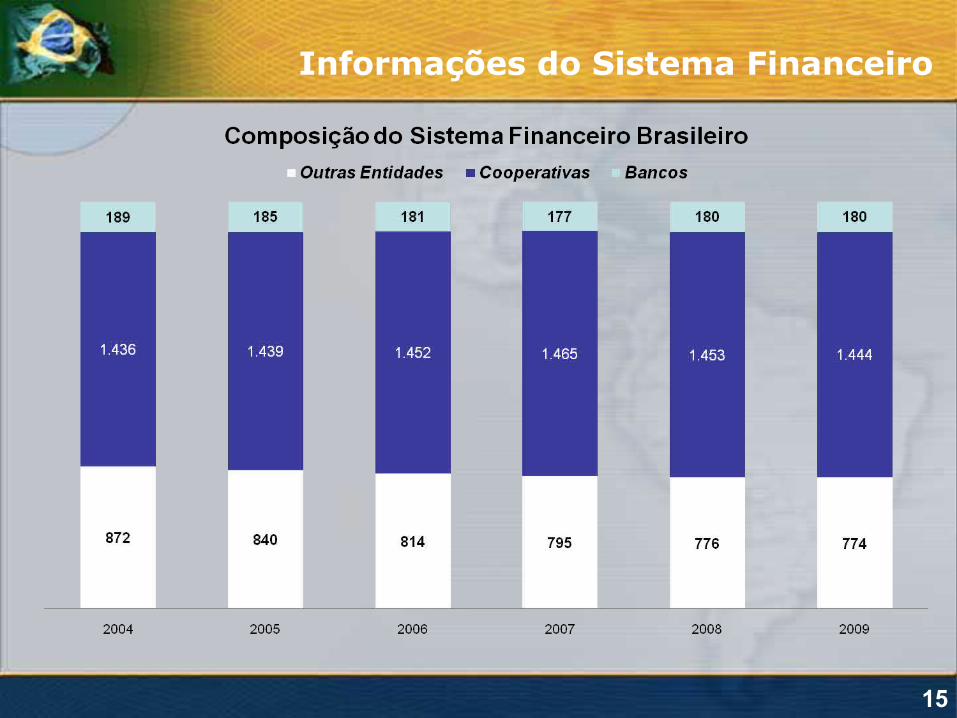

15

Informações do Sistema Financeiro

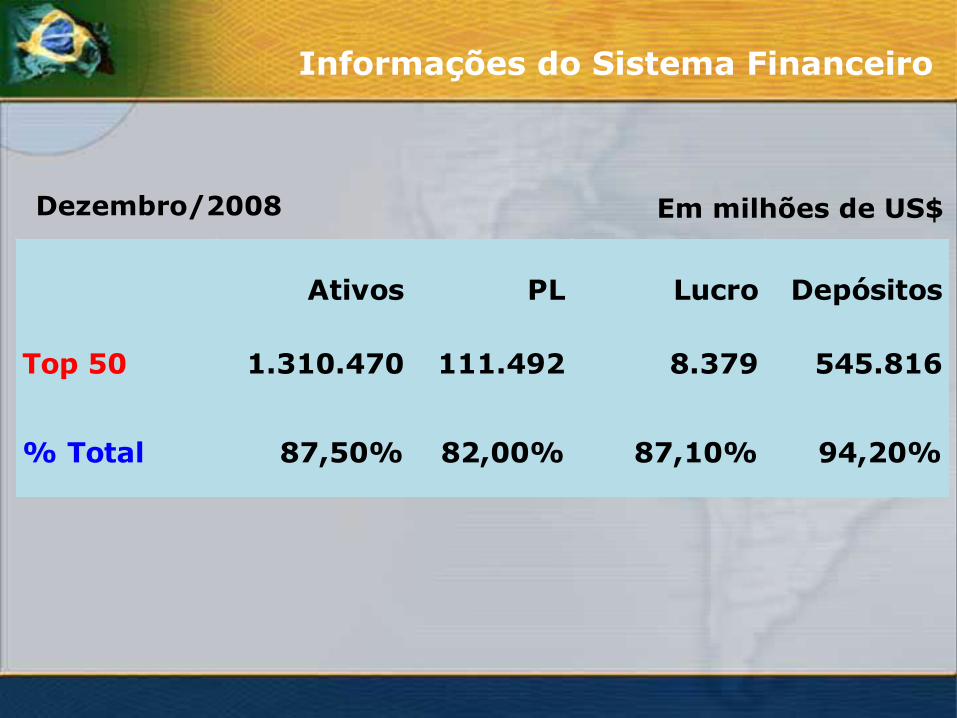

Dezembro/2008

Ativos PL Lucro Depósitos

Top 50 1.310.470 111.492 8.379 545.816

% Total 87,50% 82,00% 87,10% 94,20%

Em milhões de US$

Informações do Sistema Financeiro

4. A Convergência no Sistema Financeiro Brasileiro

3. Informações do Sistema Financeiro

2. Informações do Mercado de Capitais

Agenda

5. Conclusões

1. Informações Econômicas

Principais Causas das Diferenças na Contabilidade

Ambiente: história, política, valores, estrutura legal etc.

Foco em diferentes usuários: investidores, credores, fisco,

governo

Influência político-econômica

Relativo isolamento de países/blocos

A Convergência no Sistema Financeiro Brasileiro

Missão do BCB

Inserção das instituições brasileiras no mercado

internacional

Tendência mundial – Accounting Task Force

(Comitê de Basiléia), European Consultative Group

(Reguladores e instituições)

Aplicação dos IFRS às instituições financeiras

A Convergência no Sistema Financeiro Brasileiro

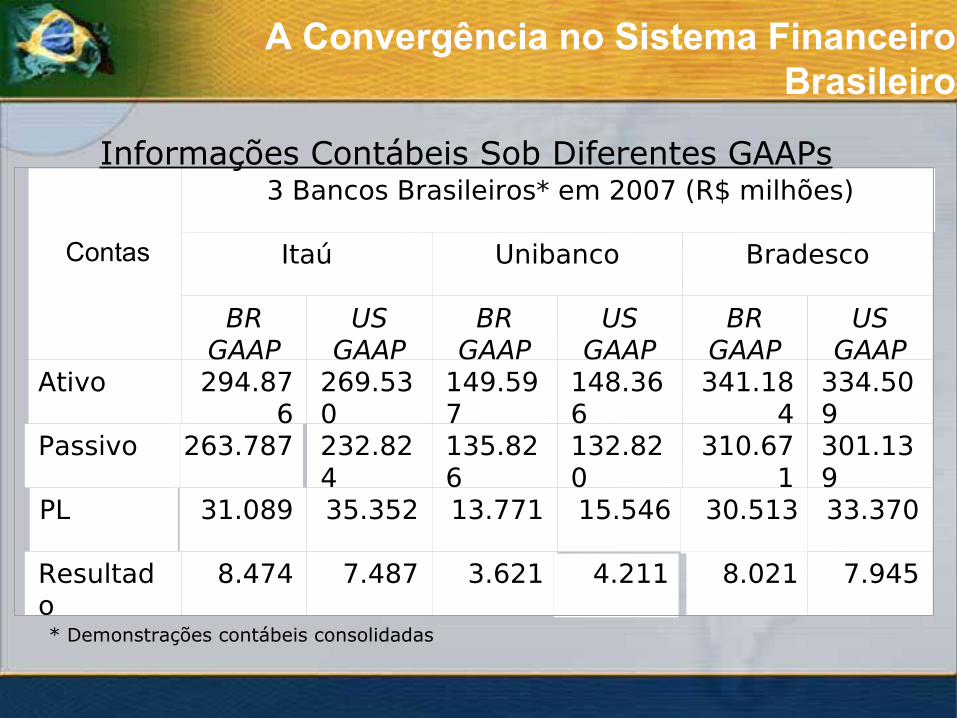

Contas

3 Bancos Brasileiros* em 2007 (R$ milhões)

Itaú Unibanco Bradesco

BR GAAP

US GAAP

BR GAAP

US GAAP

BR GAAP

US GAAP

Ativo 294.876

269.530

149.597

148.366

341.184

334.509

Passivo 263.787 232.824

135.826

132.820

310.671

301.139

PL 31.089 35.352 13.771 15.546 30.513 33.370

Resultado

8.474 7.487 3.621 4.211 8.021 7.945

Informações Contábeis Sob Diferentes GAAPs

* Demonstrações contábeis consolidadas

A Convergência no Sistema Financeiro Brasileiro

Convergência - Fatores Determinantes

Integração dos mercados financeiros

internacionais

Consolidação dos blocos econômicos

Atuação das instituições em vários países

Estabilidade financeira

A Convergência no Sistema Financeiro Brasileiro

Importância de Padrões Internacionalmente Aceitos

Investidores à procura de investimentos globais

Busca por menores custos: financiamento,

operacionais etc.

Empresas transnacionais

A Convergência no Sistema Financeiro Brasileiro

O que o mundo espera?

Transparência

Qualidade das informações

Comparabilidade

Confiabilidade

Tempestividade

Melhor alocação de capital

Menor custo de captação

A Convergência no Sistema Financeiro Brasileiro

O Futuro

… um conjunto único de normas contábeis globais ...

...de alta qualidade

...para auxiliar a tomada de decisões econômicas

A Convergência no Sistema Financeiro Brasileiro

Países que requerem ou permitem o uso dos IFRS

Países em processo de convergência com os IFRS

A Convergência no Sistema Financeiro Brasileiro

• IAS – International Accounting Standards - 29

• IFRS – International Financial Reporting Standards

- 8

• IFRIC e SIC – Interpretations - 26

Conjunto de Normas do IASB “Principles

Based”

A Convergência no Sistema Financeiro Brasileiro

I. Compromisso e suporte

II. Arcabouço legal e principais avanços

III. Comunicação e informação

IV. Treinamento e desenvolvimento

V. “Enforcement”

Infra-Estrutura para Implementação de IFRS no Brasil

A Convergência no Sistema Financeiro Brasileiro

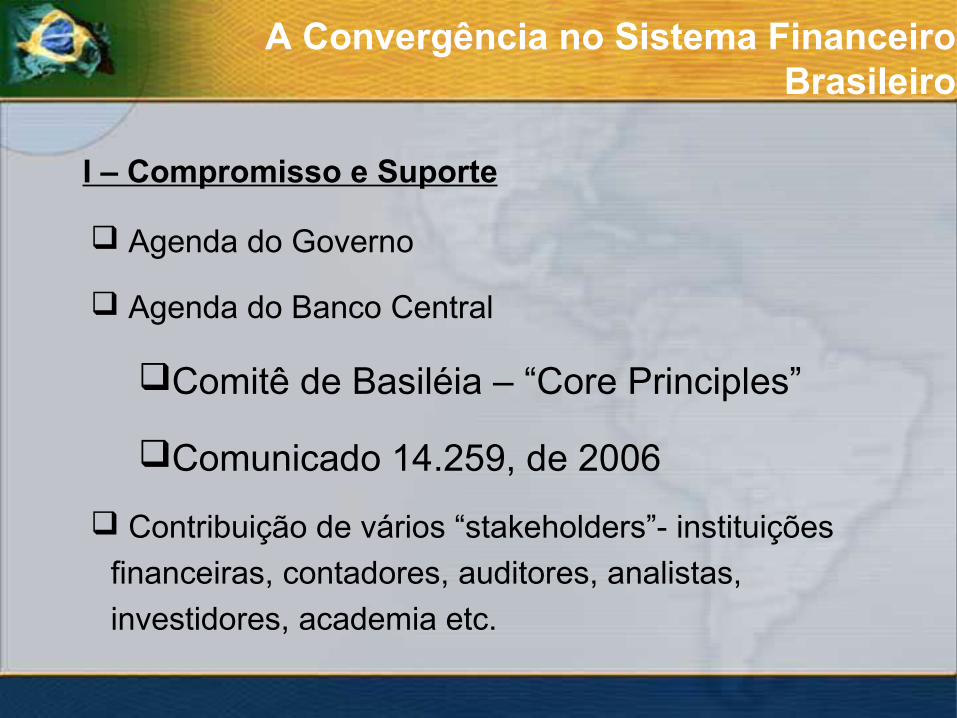

Agenda do Governo

Agenda do Banco Central

Comitê de Basiléia – “Core Principles”

Comunicado 14.259, de 2006

Contribuição de vários “stakeholders”- instituições

financeiras, contadores, auditores, analistas,

investidores, academia etc.

I – Compromisso e Suporte

A Convergência no Sistema Financeiro Brasileiro

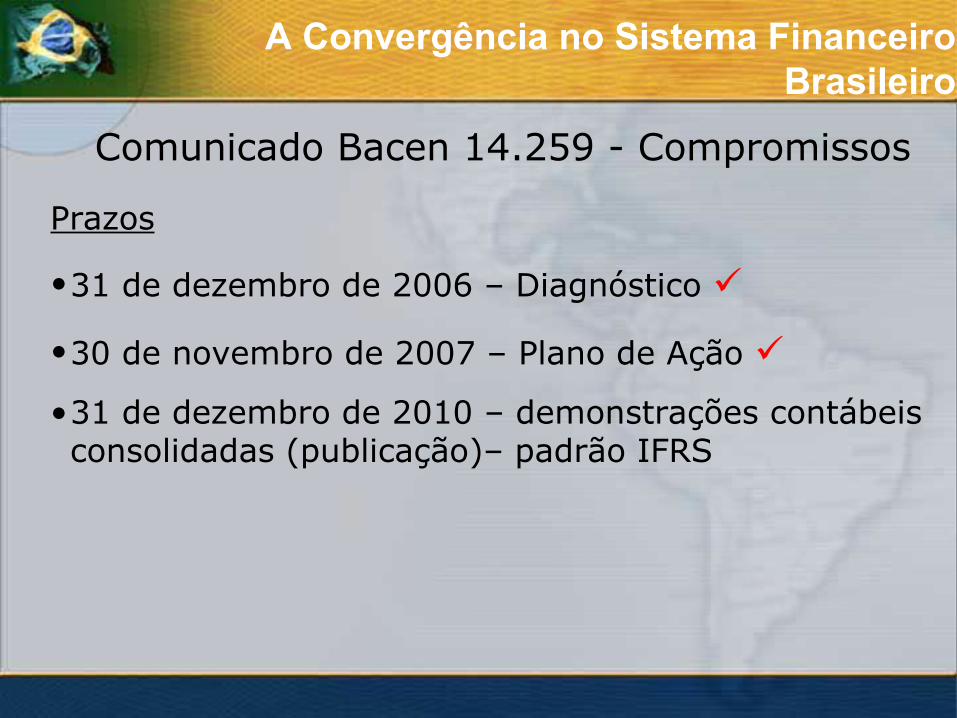

Prazos

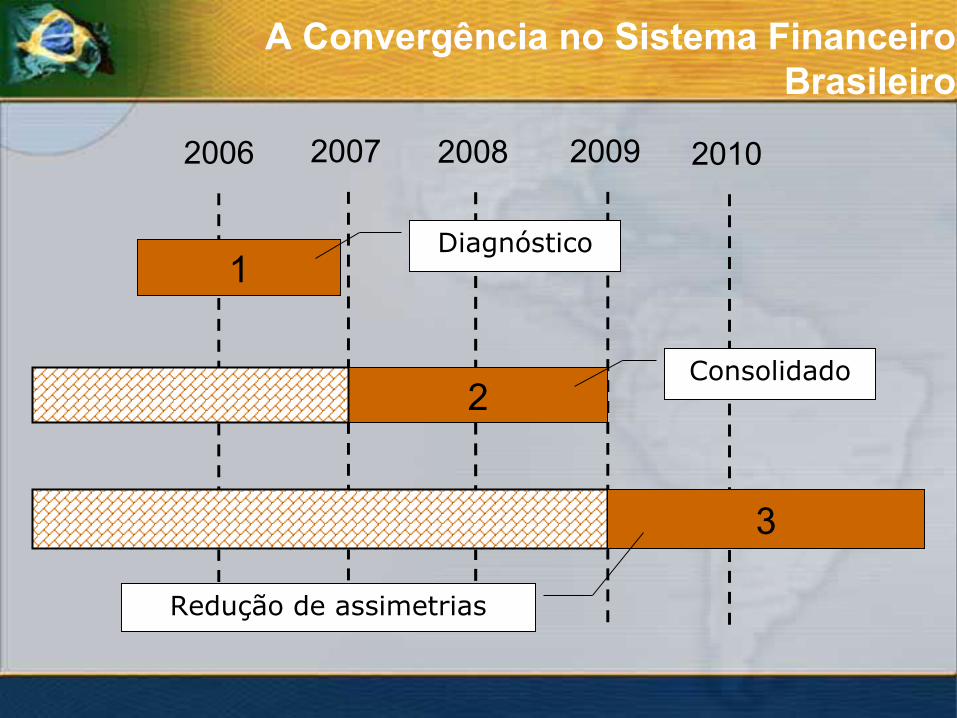

•31 de dezembro de 2006 – Diagnóstico

•30 de novembro de 2007 – Plano de Ação

•31 de dezembro de 2010 – demonstrações contábeis consolidadas (publicação)– padrão IFRS

Comunicado Bacen 14.259 - Compromissos

A Convergência no Sistema Financeiro Brasileiro

2006 2008 20102007 2009

1

2

3

Diagnóstico

Consolidado

Redução de assimetrias

A Convergência no Sistema Financeiro Brasileiro

Lei 11.638, de 2007

Criação do Comitê Gestor da Convergência –

Resolução CFC 1.103, de 2007- profissionais e

reguladores

Criação do CPC - Comitê de Pronunciamentos

Contábeis

II – Arcabouço Legal e Principais Avanços

A Convergência no Sistema Financeiro Brasileiro

CPC - Membros

II – Arcabouço Legal e Principais Avanços

A Convergência no Sistema Financeiro Brasileiro

Autonomia em relação às entidades representadas

Participação do BCB, CVM, SUSEP e SRF como ouvintes

Participação da Febraban e CNI

Edição de pronunciamentos técnicos

A recepção dos pronunciamentos técnicos pelos órgãos reguladores tem se dado de maneira distinta:

- A CVM tem feito audiências conjuntas com CPC

- O Bacen tem analisado cada pronunciamento em separado

Comitê de Pronunciamentos Contábeis (CPC)

A Convergência no Sistema Financeiro Brasileiro

Conformidade dos pronunciamentos com as disposições

da norma internacional

Restrições legais/Prudenciais

Potenciais impactos para o SFN

Oportunidade de aplicação dos critérios contábeis ali

estabelecidos aos documentos individuais

Critérios para Análise dos Pronunciamentos CPC

A Convergência no Sistema Financeiro Brasileiro

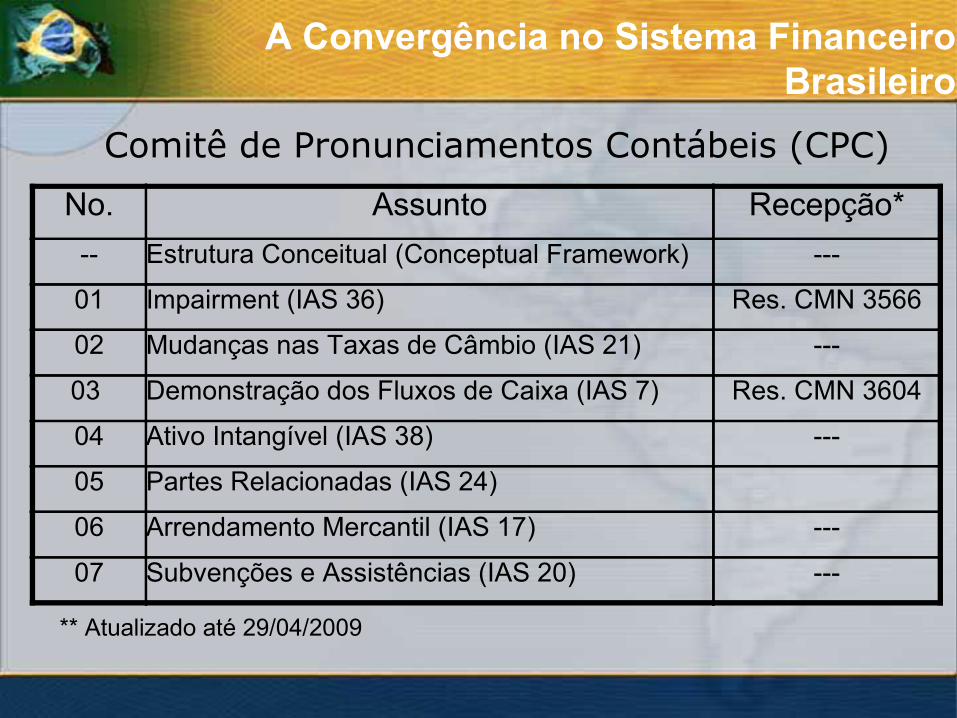

No. Assunto Recepção*

-- Estrutura Conceitual (Conceptual Framework) ---

01 Impairment (IAS 36) Res. CMN 3566

02 Mudanças nas Taxas de Câmbio (IAS 21) ---

03 Demonstração dos Fluxos de Caixa (IAS 7) Res. CMN 3604

04 Ativo Intangível (IAS 38) ---

05 Partes Relacionadas (IAS 24)

06 Arrendamento Mercantil (IAS 17) ---

07 Subvenções e Assistências (IAS 20) ---

** Atualizado até 29/04/2009

Comitê de Pronunciamentos Contábeis (CPC)

A Convergência no Sistema Financeiro Brasileiro

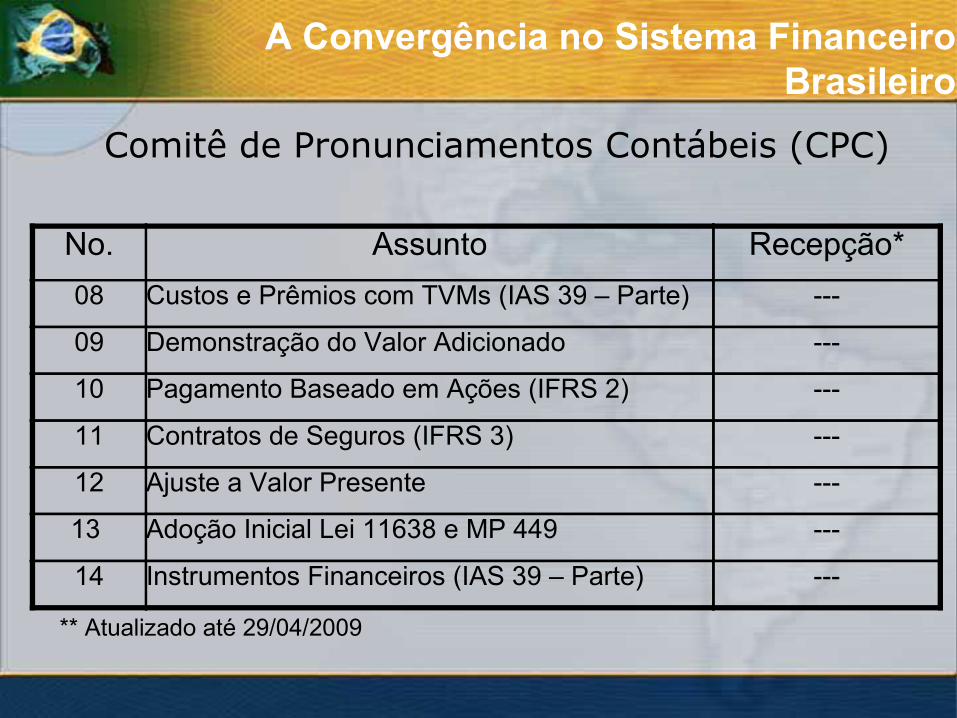

No. Assunto Recepção*

08 Custos e Prêmios com TVMs (IAS 39 – Parte) ---

09 Demonstração do Valor Adicionado ---

10 Pagamento Baseado em Ações (IFRS 2) ---

11 Contratos de Seguros (IFRS 3) ---

12 Ajuste a Valor Presente ---

13 Adoção Inicial Lei 11638 e MP 449 ---

14 Instrumentos Financeiros (IAS 39 – Parte) ---

** Atualizado até 29/04/2009

Comitê de Pronunciamentos Contábeis (CPC)

A Convergência no Sistema Financeiro Brasileiro

Adoção dos IFRS:

Várias empresas brasileiras de atuação global

Banco Central do Brasil em suas demonstrações

financeiras

II – Arcabouço Legal e Principais Avanços

A Convergência no Sistema Financeiro Brasileiro

Estabelecimento de um cronograma para Convergência

- 2006

Audiência Pública – principais alterações normativas

COREMEC – Discussão com outras agências

reguladoras

Grupos de discussão com a indústria

III – Comunicação e Informação

A Convergência no Sistema Financeiro Brasileiro

Estabelecimento de grupos técnicos

Implementação de um programa específico de

capacitação

Participação em fóruns nacionais e internacionais –

discussão técnica

IV - Treinamento e Desenvolvimento

A Convergência no Sistema Financeiro Brasileiro

Garantir a qualidade e adequação das informações,

preservando a confiabilidade – preparação das

demonstrações financeiras, revisão e aprovação

Observância do prazo-limite – 2010

Garantir a consistência na aplicação das novas normas

baseadas em princípios

V - “Enforcement”

A Convergência no Sistema Financeiro Brasileiro

• Norma sobre venda e transferência de ativos

financeiros (IAS 39 – Derecognition)

• Norma sobre Provisões e Contingências Ativas e

Passivas(IAS 37)

Principais Ações Recentes do Bacen/CMN

A Convergência no Sistema Financeiro Brasileiro

• Norma sobre Impairment (IAS 36)

• Normas sobre Demonstrações dos Fluxos de Caixa –

DFC (IAS 7)

Principais Ações Recentes do Bacen/CMN

A Convergência no Sistema Financeiro Brasileiro

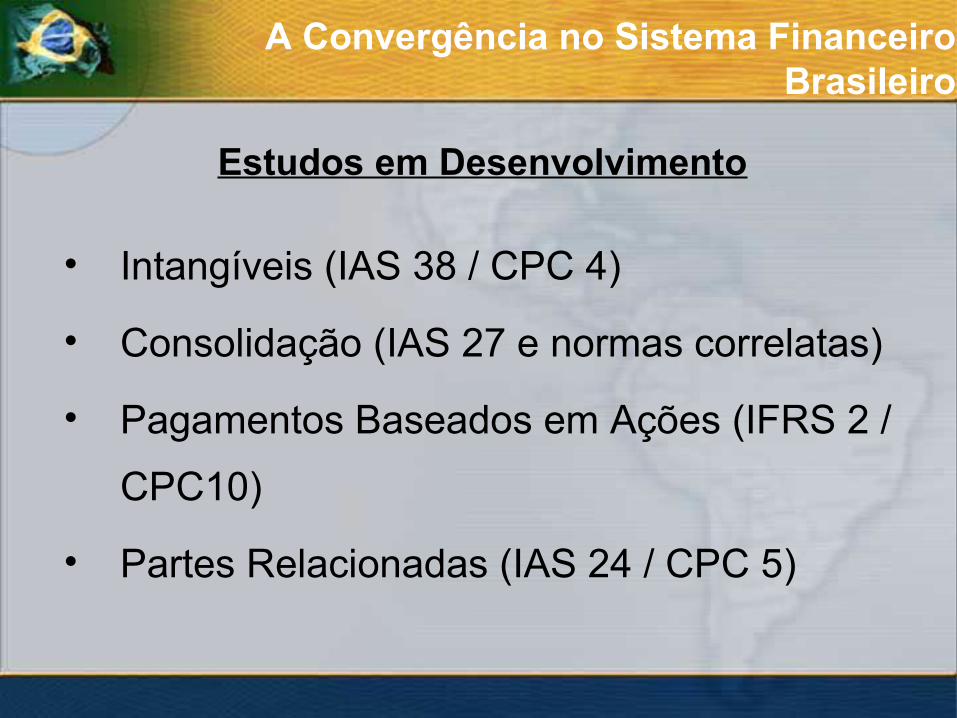

• Intangíveis (IAS 38 / CPC 4)

• Consolidação (IAS 27 e normas correlatas)

• Pagamentos Baseados em Ações (IFRS 2 /

CPC10)

• Partes Relacionadas (IAS 24 / CPC 5)

Estudos em Desenvolvimento

A Convergência no Sistema Financeiro Brasileiro

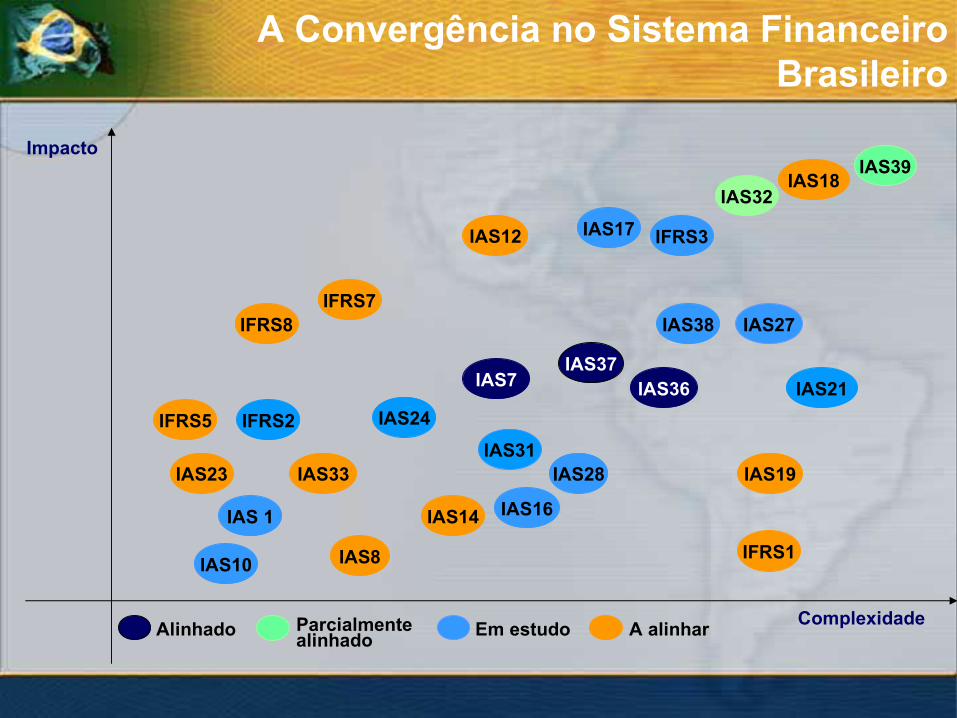

Impacto

Complexidade

IAS39

IAS33

IAS36

IAS38

IAS7IAS37

IAS24

IAS27

IAS28IAS31

IAS32

IAS23

IAS21

IAS19

IAS18

IAS17

IAS16IAS14

IAS12

IAS10 IAS8

IAS 1

IFRS1

IFRS2

IFRS3

IFRS5

IFRS7IFRS8

Alinhado Em estudo A alinharParcialmentealinhado

A Convergência no Sistema Financeiro Brasileiro

4. A Convergência no Sistema Financeiro Brasileiro

3. Informações do Sistema Financeiro

2. Informações do Mercado de Capitais

Agenda

5. Conclusões

1. Informações Econômicas

• Normas baseadas em princípios: responsabilidade e julgamento profissional

• Prevalência da essência econômica sobre a forma jurídica

• Capacidade de análise e argumentação

• Constante atualização

• Investimento – pessoal, capacitação, sistemas (controles internos, compliance, tecnologia, gerenciais).

Desafios

Conclusões

Benefícios

Menores custos de financiamento

Acesso mais fácil ao mercado de capitais

Maior transparência e comparabilidade

Maior credibilidade do mercado financeiro

Conclusões

48

Jaildo Lima de OliveiraDepartamento de Normas do

Sistema FinanceiroTel.: +55 (61) 3414-1503

MUCHAS GRACIAS!

A flavor of Brazil...