Embed Size (px)

Citation preview

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

A APLICAÇÃO DA RESOLUÇÃO CFC Nº 1.429/2013

PELOS CLUBES DESPORTIVOS DO BRASIL

Renata Lago Deplanck1

Prof. Msc. Ricardo Pereira Rios2

RESUMO O objetivo do presente artigo foi verificar se os clu-bes desportivos brasileiros estão adequados à nova legislação contábil vigente. Para tanto, realizou-se uma pesquisa que analisou os demonstrativos con-tábeis de alguns clubes desportivos tendo como foco as alterações trazidas pela Resolução CFC nº 1.429/2013 em comparação com a anterior, Reso-lução CFC nº 1.005/2004. As alterações alcança-ram desde a forma de se registrar os gastos relaci-onados com a formação de atletas até a exigência de se mencionar em notas explicativas o percentual de participação da entidade nas receitas de negoci-ação e liberação de jogadores. Após análise, consi-dera-se que o único clube a apresentar seus relató-rios contábeis observando todas as alterações tra-zidas pela referida Resolução no Exercício de 2013, quando a norma passou a vigorar, foi o Santos Fu-tebol Clube, porém, até o término desta pesquisa, o clube ainda não havia publicado em sua página ele-trônica os demonstrativos de 2014, portanto, consi-dera-se que nenhum dos clubes analisados elabo-rou seus demonstrativos observando as novas re-gras no Exercício de 2014.

Palavras-chave: Contabilidade Desportiva, Clubes de Futebol, Resolução CFC n.º 1.429/2013. INTRODUÇÃO

O futebol, grande paixão da maioria dos brasileiros, que, de acordo com Caleiro

(2014) foi responsável por aproximadamente 1,6% do total do PIB na economia bra-

sileira no ano de 2012 e com expectativa de chegar até 1,9% no ano de 2016, não

1 Bacharel em Ciências Contábeis pela Faculdade de Administração e Ciências Contábeis de São Roque, 2015. 2 Mestre em Ciências Contábeis pela Pontifícia Universidade Católica de São Paulo – PUC-SP, Pós Graduado em Gestão Em-presarial pela Universidade Nove de Julho, Bacharel em Ciências Contábeis pela Faculdade de Administração e Ciências Con-tábeis de São Roque. Atua na área Contábil Tributária há 20 anos. Professor Universitário, atuando também como docente em cursos e palestras com temas voltados área contábil tributária há mais de 05 anos. Coordenador do Curso de Ciências Contábeis da Faculdade de Administração e Ciências Contábeis de São Roque. Co-autor do livro: "Normas e Práticas Contábeis: Uma introdução", obra premiada na categoria Livro de Contabilidade no "Troféu Cultura Econômica 2012" – Rio Grande do Sul.

2

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

podia ficar de fora das normatizações contábeis, ainda que suas atividades sejam sem

fins lucrativos.

A contabilidade dessas entidades se fez necessária a fim de, sendo proibida a

distribuição de lucros, coibir fraudes e lavagens de dinheiro no setor, além de permitir

aos associados dos clubes desportivos visualizarem a forma com que vêm sendo apli-

cados seus recursos.

Com o incremento das regras e mudanças ocorridas ao longo do tempo criou-

se a curiosidade de saber se os clubes desportivos têm conseguido acompanhar evo-

lução delas sendo capazes de empregá-las corretamente. Assim, este trabalho visa

responder: os clubes desportivos do Brasil observaram e aplicaram as alterações tra-

zidas pela Resolução CFC nº 1.429/2013, que aprovou a ITG 2003 que trata da nor-

matização voltada às entidades desportivas profissionais?

Justifica-se a presente pesquisa por se tratar de um tema que ainda é pouco

explorado no meio acadêmico e novo na legislação contábil brasileira. Pretende-se,

dessa forma, prestar uma contribuição por meio deste artigo.

O objetivo geral é verificar se os principais clubes desportivos brasileiros estão

adequados à nova legislação contábil vigente. E o objetivo específico é o levanta-

mento de bibliografia sobre o tema para elaboração do referencial teórico, a realização

de pesquisa para verificar se os principais clubes desportivos brasileiros estão ade-

quados à nova legislação contábil vigente e por fim o relato dos resultados encontra-

dos.

Neste trabalho realizou-se uma pesquisa com método dedutivo, dos tipos ex-

ploratória e documental com abordagens qualitativa e quantitativa.

1. REFERENCIAL TEÓRICO

1.1. ORIGEM DO FUTEBOL

Capinussu e Reis (2005) afirmam que, já na Idade Antiga havia vestígio do

futebol como se conhece hoje. Era um jogo de bola entre bárbaros e semibárbaros.

No ano de 4.500 a.C. houve a ocorrência do jogo na China e entre 1.440 e 1.642 d.C.

o esporte só podia ser praticado desde que houvesse a autorização do rei devido à

violência com que se praticava. Ainda segundo os autores, o jogo tinha como objetivo

3

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

levar a bola de couro até o portal da cidade independente da forma que essa meta

fosse alcançada, podendo até fazer uso de foices, bastões ou qualquer outro instru-

mento que estivesse à disposição das mãos. Complementam informando que os times

podiam ser compostos por cerca de 1.500 jogadores que apostavam de tudo, desde

um insulto até a própria mulher.

Com a evolução do esporte, passou a ser permitido apenas socos e pontapés,

sendo proibida a utilização de instrumentos de qualquer natureza como forma de

agressão. (CAPINUSSU e REIS, 2005).

Magalhães (2010) menciona que, na Inglaterra, o jogo tão conhecido por sua

violência era usado como forma de protesto pela classe operária na Revolução Indus-

trial, portanto ficou proibido até a primeira década do século XIX naquele país.

Ainda segundo a autora, foi com o intuito de combater a violência que se espa-

lhava com o esporte e controlar as classes mais baixas que as regras para o futebol

começaram a ser impostas. Capinussu e Reis (2005) complementam informando que

em 1863, em Londres, representantes de onze clubes e universidades se encontraram

com a finalidade de consolidar as regras do jogo. Dentre elas estavam umas das mais

importantes normas acordadas como a proibição do uso das mãos e a quantidade de

jogadores de cada time que passaria a ser onze, sendo, um goleiro, um zagueiro, um

médio e oito atacantes.

1.2. FUTEBOL NO BRASIL

No ano de 1895, final do século XIX, o futebol chegou ao Brasil trazido por

Charles Miller, conhecido como o “pai do futebol brasileiro”. (MAGALHÃES, 2010).

Ainda segundo a autora, Miller foi o grande responsável pela difusão desse esporte

com suas regras no perfil competitivo no país. Capinussu e Reis (2005) acrescentam

que, em 1898, o brasileiro Charles Miller, nascido no Brás e filho de um inglês, foi o

responsável pela fundação do São Paulo Athletic Club realizando, na época, jogos na

Várzea do Carmo em pistas artificiais utilizadas para a prática de ciclismo adaptadas

para a prática do futebol.

Magalhães (2010) informa que, devido ao meio de convívio de Charles Miller

com, em sua maioria, membros da classe média e alta no Brasil, o jogo passou a ser

visto como um esporte de lazer voltado para a elite, diferente da origem relatada na

4

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

Inglaterra em que a classe operária foi a responsável pelo crescimento do futebol na-

quele país, porém, apesar da resistência das classes média e alta, não muito mais

tarde, o esporte passaria a fazer parte do gosto popular brasileiro.

Naquele tempo, o futebol não despertava a paixão que despertaria poucos anos depois, nem gerava disputas ou capital, como seria no futuro. Até então ele era, em primeiro lugar, uma atividade de lazer, um ambiente de confrater-nização para as elites. E enquanto estivesse nas mãos das classes mais al-tas, o caráter amador do esporte seria mantido, a fim de manter, assim, sua restrição a poucos. A verdade é que a democratização do futebol ocorreu muito mais por questões econômicas que por interesse político da elite que o praticava. (MAGALHÃES, 2010, p. 16).

Ainda segundo a autora, no Estado de São Paulo, entre 1900 e 1930, época

em que o futebol se firmava dentro do território brasileiro, se fundaram alguns dos

maiores e principais times do Brasil, dentre eles, por ordem de data fundação estão:

- Corinthians, criado em 1910, que trazia em sua escalação um grupo do Bom

Retiro de trabalhadores de ferrovias inglesas, artesãos e operários;

- Santos, fundado em 1912 por integrantes de clubes extintos;

- Palmeiras, inicialmente nomeado como Palestra Itália, criado em 1914 por

imigrantes italianos;

- Portuguesa, fundado em 1920 por imigrantes da sociedade lusitana; e

- São Paulo, criado em 1930 pela fusão dos três membros do extinto Clube

Athletico Paulistano com a Associação Atlética das Palmeiras (que não se refere ao

clube Palmeiras dos italianos).

Na criação do decreto lei nº 3.199 de 1941 foi incluída uma regra importante

para as entidades desportivas que permite entender o porquê da obrigatoriedade da

contabilidade dos clubes desportivos, tendo em vista a necessidade de prestar contas

dos recursos recebidos e dispendidos:

Art. 48. A entidade desportiva exerce uma função de carater (sic) patriótico. É proibido a organização e funcionamento de entidade desportiva, de que resulte lucro para os que nela empreguem capitais sob qualquer forma. (BRA-SIL, 1941).

1.3. REGRAS APLICADAS AOS CLUBES DESPORTIVOS DO BRASIL

1.3.1. CRONOLOGIA

5

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

Segundo Melo Filho (1995), a legislação aplicada aos clubes desportivos bra-

sileiros teve inicio em 1938 com a instituição do Decreto Lei nº 526 que criou o Con-

selho Nacional da Cultura objetivando organizar as atividades culturais do país, dentre

elas a educação física. Porém, para Belmonte (2004), que fornece um breve histórico

da legislação desportiva no Brasil focando o profissional do futebol, o primeiro decreto

lei a ser editado com a finalidade de normatizar o desporto no Brasil foi o de número

3.199 de 1941.

Belmonte (2004) cita o decreto nº 53.820/64 que definiu normas para os atletas

de futebol estabelecendo participação a eles no valor da venda de seus próprios pas-

ses.

Ainda segundo o autor, em 1973 foi criada a Lei nº 5.939 que trouxe as regras

sobre o benefício da seguridade social aos profissionais da área futebolística. Melo

Filho (1995) complementa informando que essa lei foi importante para o futuro dos

jogadores na época já que, devido ao tempo de contribuição ser baixo, em média 8 a

10 anos, os profissionais, durante a aposentadoria, acabavam tendo que trabalhar

para conseguir um salário muito baixo comparado aos que ganhavam durante o tempo

em que estavam ativos.

Conforme Belmonte (2004), em 1975 foram criadas as Leis nº 6.251, que con-

cedeu à União a atribuição de ordenar, através de legislação, as normas do desporto,

e nº 6.269, que decretou o sistema de assistência complementar ao atleta que prati-

casse atividades profissionalmente e o inseriu no âmbito das relações trabalhistas.

Ainda segundo o autor, em seguida foi criada a lei nº 6.354 de 1976 que regia o rela-

cionamento entre clubes desportivos e seus atletas profissionais.

Um fato relevante de se destacar estabelecido pela lei nº 6.354/1976 é a forma

com que eram tratadas as transferências de jogadores, trazendo ao entendimento que

o atleta pertencia ao clube e que se quisesse se demitir para jogar por outra associa-

ção, esta última deveria pagar para a primeira o valor de seu passe. Conforme descrito

no artigo 11 da referida lei, “Entende-se por passe a importância devida por um em-

pregador a outro, pela cessão do atleta durante a vigência do contrato ou depois

de seu término, observadas as normas desportivas pertinentes.” (BRASIL, 1976, grifo

nosso).

6

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

A partir do decreto lei nº 80.228 de 1977, as demonstrações financeiras e orça-

mentárias, balanço geral, demonstração de lucros ou perdas dos clubes desportivos

passaram a ser exigidas com maior rigor, assim como uma contabilidade realizada de

forma autônoma, a fim de garantir imparcialidade na escrituração. (BRASIL, 1977).

LEI ZICO – LEI Nº 8.672 DE 06 DE JULHO DE 1993

Conforme mencionado anteriormente, a lei nº 6.354 de 1976 não permitia que

o atleta trocasse de clube sem o pagamento por seu passe. Segundo Belmonte

(2004), a Lei Zico excluiu o instituto do passe. O autor justifica tal feito pelo fato de o

profissional do futebol se ver obrigado a permanecer em seu clube submetendo-se a

regras determinadas por seu empregador com a ameaça de não mais poder exercer

suas atividades.

A lei nº 8.672 estabeleceu normas gerais de desporto no país abordando, entre

outros assuntos, seus conceitos e finalidade, além da possibilidade de transformá-lo

em atividade comercial.

Art. 11. É facultado às entidades de prática e às entidades federais de admi-nistração de modalidade profissional, manter a gestão de suas atividades sob a responsabilidade de sociedade com fins lucrativos, desde que adotada uma das seguintes formas: I - transformar-se em sociedade comercial com finalidade desportiva; II - constituir sociedade comercial com finalidade desportiva, controlando a maioria de seu capital com direito a voto; III - contratar sociedade comercial para gerir suas atividades desportivas. (BRASIL, 1993).

LEI PELÉ – LEI Nº 9.615 DE 24 DE MARÇO DE 1998

Belmonte (2004) cita o fato de a Lei Pelé não ter alterado grande parte da Lei

Zico, destacando como importantes alterações a obrigatoriedade de as entidades des-

portivas se transformarem em clubes-empresas, o reconhecimento do torcedor como

sendo um consumidor e a normatização dos bingos.

A Lei nº 9.615/1998 rege ainda que os bens dos dirigentes da entidade estarão

sujeitos ao disposto no artigo 50 da lei nº 10.406 de 2002, além das permissões e

responsabilidades previstas na mesma lei em seu artigo nº 1.017, ou seja, caso seja

comprovado abuso da personalidade jurídica, o juiz poderá decidir que os bens parti-

culares dos dirigentes ou sócios sejam utilizados para cumprimento das penalidades

e o administrador que aplicar créditos ou bens sem o consentimento por escrito dos

sócios deverá restituí-los, respondendo inclusive por prejuízo, caso haja. (BRASIL,

7

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

2002). A Lei Pelé prevê também que a entidade não poderá fazer uso dos bens patri-

moniais próprios para integralização da parcela de capital social, assim como, oferecê-

los como garantia a não ser que haja o consentimento de, no mínimo, cinquenta por

cento mais um da assembleia geral dos associados, observando o estatuto da enti-

dade.

Belmonte (2004) ressalta que a Lei nº 9.615 manteve a determinação de que

esteja encerrado o vínculo desportivo do atleta com o clube no momento do encerra-

mento do contrato de trabalho, assegurando a liberdade do jogador, podendo enten-

der que a partir de então o passe é livre. Porém, quando da sua primeira publicação,

a referida lei estipulava, segundo seu artigo 93, o prazo de até três anos para a ade-

quação e aplicação pelos clubes do disposto no artigo 28, § 2o, “O vínculo desportivo

do atleta com a entidade contratante tem natureza acessória ao respectivo vínculo

empregatício, dissolvendo-se, para todos os efeitos legais, com o término da vigência

do contrato de trabalho.” (BRASIL, 1998), ou seja, todos os atletas somente puderam

usufruir da liberdade de passe após o ano de 2001.

MEDIDA PROVISÓRIA Nº 79 DE 2002

Conforme Szusler (2003), os clubes passaram a ser obrigados a publicar suas

demonstrações contábeis a partir da Medida Provisória nº 79 de 2002, um ano mais

tarde convertida na lei nº 10.672. Ainda segundo a autora, a MP 79 exigia a elaboração

dos demonstrativos contábeis conforme os publicados pelas companhias abertas, as-

sim como a obrigatoriedade da assinatura de seus administradores juntamente com

contador habilitado.

Em seu artigo 10, item I, a Medida Provisória 79 descreve todas as demonstra-

ções de caráter obrigatório a partir da data de sua publicação, incluindo, demonstra-

ção das origens e aplicações de recursos, que foi desobrigada pela lei nº 11.638 de

2007 (BRASIL, 2007), balanço patrimonial, demonstração do resultado do exercício e

demonstração dos lucros ou prejuízos acumulados, devendo ainda trazer indicação

dos valores correspondentes das demonstrações do exercício anterior, assinatura dos

contabilistas legalmente habilitados e dos administradores da entidade e indicação de

mudanças de métodos ou critérios contábeis, enfatizando seus efeitos.

8

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

Outra exigência da medida é a publicação das demonstrações em órgão oficial

da União, Estado ou Distrito Federal, assim como em jornal, de grande circulação,

editado na mesma localidade da sede da entidade desportiva.

ESTATUTO DO TORCEDOR – LEI Nº 10.671 DE 2003

O estatuto, na forma da lei nº 10.671, reconhece o direito do torcedor de ter

acesso à contabilidade das competições, tornando obrigatória a publicidade e trans-

parência na organização (BRASIL, 2003).

Ainda segundo o estatuto do torcedor, em seu artigo 33, inciso II, é exigida a

publicação de documento que contenha diretrizes básicas de relacionamento clube x

torcedor demonstrando, indispensavelmente, processos de evidenciação financeira

da entidade, envolvendo, inclusive, padronização em relação às auditorias indepen-

dentes.

RESOLUÇÃO CFC Nº 1.005 DE 2004

A partir da resolução CFC nº 1.005 de 2004 que aprovou a Norma Brasileira

Contábil Técnica (NBC T) 10.13 a contabilidade desportiva passou a ter um padrão a

ser seguido.

A referida resolução que entrou em vigor em 1º de janeiro de 2005 exigia que

os registros contábeis da atividade desportiva profissional deveriam ser separados

das outras atividades, tanto em contas patrimoniais quanto nas de resultado e as de-

monstrações contábeis deveriam seguir as normas trazidas pela Norma Brasileira de

Contabilidade Técnica (NBC T) 3 quanto à terminologia e grupo de contas levando em

consideração a forma que é constituída a entidade desportiva profissional. Já as notas

explicativas deveriam acompanhar todas as demonstrações seguindo o disposto na

NBC T 6.

Exigia também que o clube registrasse no ativo imobilizado todos gastos com

a formação dos atletas e, assim que eles se transformassem em profissionais, esse

custo deveria ser transferido para uma conta específica de atleta formado e a partir

de então começasse a amortização para o resultado do exercício levando em consi-

deração o prazo estabelecido em contrato firmado entre clube e atleta. A mesma regra

9

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

de amortização descrita anteriormente vale para as os direitos contratuais que tam-

bém eram registrados no ativo imobilizado.

O item 10.13.3 da Resolução CFC nº 1.005 de 2004 descrevia a forma com que

os gastos com, por exemplo, alojamento, alimentação, transporte, educação, vestuá-

rio, comissão técnica e etc. deveriam ser registrados na conta formação de atletas do

ativo imobilizado. Esse registro deveria ser realizado mensalmente conforme o regime

de competência, separadamente por categoria, infantil, juvenil ou juniores e de forma

a possibilitar a apuração de gastos por atleta.

Assim como os gastos referentes à formação dos atletas, a Resolução CFC nº

1.005 também exigia que os valores dispendidos na contratação ou na renovação de

contrato com atletas profissionais, os pagamentos de luvas e semelhantes, sem direito

de ressarcimento, deviam ser registrados no ativo imobilizado em conta específica e

pelo valor original.

Barros (2002) define luvas como sendo o valor que o clube paga ao atleta pela

assinatura de um contrato de trabalho, podendo ser na forma de dinheiro, bens ou

títulos. Complementa informando que esse valor é fixado levando em consideração a

eficiência do atleta antes da contratação pela entidade desportiva.

Ainda tratando sobre o valor gasto na formação de cada atleta, a Resolução

CFC nº 1.005 exigia que se fizesse avaliação, ao menos uma no encerramento do

exercício, para verificar a possibilidade de reaver o total desse custo, e, caso consta-

tada a irrecuperabilidade, desde que suportada por documentação própria, o valor

deveria ser provisionado para perda.

Diferente das regras de registro para gastos com a formação de atletas, a quan-

tia paga pela contratação do profissional, como antecipação com direito de ressarci-

mento, deveria ser registrada no ativo circulante e no realizável a longo prazo, em

conta específica e apropriada ao resultado, obedecendo ao regime de competência,

pelo mesmo prazo do contrato firmado. (CFC, 2004).

Ainda segundo a Resolução CFC nº 1.005, caso houvesse quebra de contrato,

o valor líquido deveria ser transferido para conta específica do resultado operacional

do exercício.

10

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

As multas contratuais recebidas pela liberação do atleta, assim como as demais

multas, as receitas referente a vendas de ingressos, direito de transmissão e de ima-

gem, patrocínio, publicidade e outras assemelhadas deveriam ser registradas em

conta específica de receita operacional do exercício em conformidade com o regime

da competência e quando houvesse o recebimento antecipado, o registro deveria ser

feito no passivo circulante ou exigível a longo prazo, conforme o tempo contratado.

(CFC, 2004).

Dentre outras exigências, a Resolução CFC nº 1005/2004, trazia também o de-

ver de registrar no ativo intangível o direito de exploração da atividade profissional de

um determinado atleta, por compra, por cessão de direitos contratuais ou por forma-

ção, na entidade e por isso, não poderia ser reavaliado.

RESOLUÇÃO CFC Nº 1.429 DE 2013

A Resolução CFC nº 1.429 de 2013 foi criada a fim de aprovar a Interpretação

Técnica Geral (ITG) 2003 sobre Entidade Desportiva Profissional, revogando a Reso-

lução CFC nº 1.005 de 2004 e aplicando-se aos exercícios a partir de 1º de janeiro de

2013.

Poucas, porém impactantes, foram as mudanças trazidas pela referida Resolu-

ção comparada à anterior. As principais alterações quanto aos registros contábeis po-

dem ser vistas nos itens, 1, 4, 5, e 10.

O item 1, que trata sobre o objetivo da norma, passa a alcançar as atividades

desportivas não profissionais, além das profissionais.

O item 4 traz uma nova forma de se escriturar os gastos com a formação dos

atletas. Antes registrados no ativo imobilizado, agora devem ser demonstrados no

ativo intangível.

4. Compõe o ativo intangível da entidade desportiva entre outros: (a) os valores gastos diretamente relacionados com a formação, aquisição e renovação de contratos com atletas, inclusive luvas, valor da cláusula com-pensatória e comissões, desde que sejam esperados benefícios econômicos atribuíveis a este ativo e os custos correspondentes possam ser mensurados com confiabilidade; (b) os valores relativos aos direitos de imagem. (CFC, 2013)

11

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

Já os gastos que não estejam diretamente ligados à formação do atleta devem

ser registrados em conta específica de despesa, conforme descreve a Resolução CFC

nº 1.429 em seu item 5.

A Resolução, em seu item 10 que trata sobre a receita proveniente de arreca-

dação da bilheteria (apenas a parte da entidade), direito de transmissão e de imagem,

patrocínio, publicidade e outras assemelhadas, acrescentou apenas o valor das luvas

como mais um tipo de receita, mantendo a regra de se registrar em contas específicas

conforme prevê o princípio da competência.

Já entrando no âmbito das demonstrações contábeis, as principais mudanças

trazidas pela Resolução CFC nº 1.429 estão nos itens 16 e 17.

A Resolução CFC nº 1.005/2004 citava apenas o balanço patrimonial, a de-

monstração do resultado do exercício e notas explicativas como sendo as obrigatórias

de apresentação pelas entidades desportivas profissionais, já a Resolução CFC nº

1.429/2013, em seu item 16, acrescenta a essa lista a demonstração do resultado

abrangente, a demonstração do fluxo de caixa e a demonstração das mutações do

patrimônio líquido e determina ainda que a elaboração de todas as demonstrações

deve seguir o padrão exigido pela NBC TG 26 ou na seção 3 da NBC TG 1000.

Quanto às notas explicativas, descritas no item 17 da Resolução CFC nº

1.429/2013, foram determinadas algumas alterações relevantes como:

(a) A partir do Exercício de 2013 ficam os clubes desobrigados de mencionar o

tempo que ainda resta ser amortizado por cada atleta;

(b) As notas explicativas também deverão apresentar as receitas obtidas por

atleta, seguido de seus gastos com negociação e liberação, assim como percentual

de participação da entidade na referida negociação e;

(c) As notas explicativas deverão ainda demonstrar o número de atletas vincu-

lados à entidade na data do encerramento do exercício com seus respectivos percen-

tuais de direito econômico ou a inexistência dele.

A seguir foram elaborados quadros sinópticos que visam demonstrar as princi-

pais mudanças trazidas pela Resolução CFC nº 1.429 de 2013 em comparação com

a anterior nº 1.005 de 2004.

12

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

Quadro 1: Obrigatoriedade da aplicação das regras

Aplicação

Resolução CFC nº 1.005 de 2004 Resolução CFC nº 1.429 de 2013

A norma se aplica a entidades de futebol e outras

de práticas desportivas profissionais, além de en-

tidades que, direta ou indiretamente, estejam liga-

das à exploração da atividade desportiva profissi-

onal.

A interpretação se aplica a entidades de futebol

e outras de práticas desportivas profissionais,

além de entidades que, direta ou indiretamente,

estejam ligadas à exploração da atividade des-

portiva profissional e não profissional.

Fonte: elaborado pela autora, baseado nas normas CFC, 2004 e CFC, 2013.

Quadro 2: Regras para a elaboração dos registros contábeis

Registros Contábeis

Resolução CFC nº 1.005 de 2004 Resolução CFC nº 1.429 de 2013

Os valores gastos com a formação de atletas de-

vem compor o ativo imobilizado, sendo registra-

dos em contas específicas de formação de atle-

tas.

Os valores gastos com a aquisição e renovação

de contratos, valores relativos a direito de ima-

gem e outros diretamente ligados à formação do

atleta devem compor o ativo intangível.

-

Os gastos que não estejam diretamente ligados

à formação do atleta devem ser registrados em

conta específica de despesas

As receitas de bilheteria, direito de transmissão e

de imagem, patrocínio, publicidade e outras que

se assemelhem, devem ser registradas em contas

específicas seguindo o princípio da competência.

Apenas a parte destinada a entidade das recei-

tas de bilheteria, direito de transmissão e de

imagem, patrocínio, publicidade, luvas e outras

que se assemelhem, devem ser registradas em

contas específicas seguindo o princípio da com-

petência.

Fonte: elaborado pela autora, baseado nas normas CFC, 2004 e CFC, 2013.

13

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

Quadro 3: Regras para a apresentação das demonstrações contábeis

Demonstrações Contábeis

Resolução CFC nº 1.005 de 2004 Resolução CFC nº 1.429 de 2013

As demonstrações devem seguir o padrão exigido

pela NBC T 3 para sua elaboração.

As demonstrações, em sua elaboração, devem

seguir o padrão exigido pela NBC TG 26 ou na

seção 3 da NBC TG 1000, quando aplicável.

As demonstrações obrigatórias de apresentação

são: Balanço Patrimonial; Demonstração do Re-

sultado do Exercício; e Notas Explicativas.

As demonstrações obrigatórias de apresentação

são: Balanço Patrimonial; Demonstração do Re-

sultado do Exercício; Demonstração do Resul-

tado Abrangente; Demonstração das Mutações

do Patrimônio Líquido; Demonstração dos Flu-

xos de Caixa; e Notas Explicativas.

Fonte: elaborado pela autora, baseado nas normas CFC, 2004 e CFC, 2013.

Quadro 4: Exigências para a elaboração das Notas Explicativas

Notas Explicativas

Resolução CFC nº 1.005 de 2004 Resolução CFC nº 1.429 de 2013

As notas explicativas devem conter informações

relacionadas a acordo sobre os direitos dos atle-

tas profissionais registrados no ativo imobilizado,

com a separação dos valores referente a amorti-

zação, além do tempo que resta amortizar.

As notas explicativas devem conter informações

relacionadas a acordo sobre os direitos dos atle-

tas profissionais registrados no ativo intangível,

com a separação dos valores referente a amor-

tização.

As notas explicativas também deverão apresentar

as receitas obtidas por atleta, seguido de seus

gastos com negociação e liberação, separando os

valores das negociações com o mercado externo.

As notas explicativas também deverão apresen-

tar as receitas obtidas por atleta, seguido de

seus gastos com negociação e liberação, assim

como percentual de participação da entidade na

referida negociação.

-

A quantidade total dos atletas vinculados ao

clube acompanhada do percentual de direito

econômico individual de cada atleta, ou a inexis-

tência de direito econômico também deve estar

descrita em notas explicativas.

Fonte: elaborado pela autora, baseado nas normas CFC, 2004 e CFC, 2013.

14

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

2. ESTUDO DE CASO

2.1. METODOLOGIA

Neste artigo realizou-se uma pesquisa com método dedutivo, que, segundo

Marconi e Lakatos (2003), é o estudo que refaz ou busca novas expressões de forma

a esclarecer informações já contidas nos objetivos; dos tipos exploratória, que, se-

gundo Gil (2002) é o tipo de pesquisa que dá ao autor maior intimidade com o tema

abordado, objetivando o seu esclarecimento, aprimoramento de ideias ou ainda a con-

firmação de uma ou mais suspeitas. Marconi e Lakatos (2003) ainda mencionam que

na pesquisa exploratória são aplicados usualmente métodos padronizados que podem

ser usados simultaneamente ou não, como a busca por resultados testados ou a aná-

lise de documentos, e documental, que é o trabalho em que o pesquisador faz uso de

materiais que ainda não foram analisados profundamente dentro do tema estudado.

(GIL, 2002); com abordagens qualitativa, composta por análises detalhadas do tema

estudado e que, com o uso não obrigatório de dados estatísticos, busca suas peculi-

aridades. (SÁ, et. al, 2012) e quantitativa que segundo Sá et. al. (2012) é o estudo que

fornece elementos de definição que tornem possível os envolvidos e interessados to-

marem decisões precisas.

A escolha dos clubes foi aleatória, procurando manter na relação aqueles mais

comentados nas mídias esportivas. Os clubes analisados foram, em ordem alfabética

e divido por estados: Cruzeiro Esporte Clube do Estado de Minas Gerais, Santos Fu-

tebol Clube, São Paulo Futebol Clube, Sociedade Esportiva Palmeiras e Sport Club

Corinthians Paulista, do Estado de São Paulo; Clube de Regatas do Flamengo, Club

de Regatas Vasco da Gama e Fluminense Football Club do Estado do Rio de Janeiro;

Grêmio Foot-ball Porto Alegrense e Sport Club Internacional do Estado de Rio Grande

do Sul.

Tendo em vista a resolução entrar em vigor a partir de 1º de janeiro de 2013,

sendo obrigatória a sua observação durante a elaboração do balanço do referido exer-

cício, foram analisados os demonstrativos desse ano e também do ano seguinte,

2014.

15

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

3. RESULTADOS

A primeira alteração notada, referente a aplicação da norma que passou a al-

cançar clubes de atividades desportiva s não profissional, não foi analisada, pois a

pesquisa visou verificar a observância da Resolução CFC nº 1.429/2013 por clubes já

consolidados e, portanto, de atividade profissional.

Quanto à obrigação de se registrar no ativo intangível os valores gastos com a

aquisição e renovação de contratos, valores relativos a direito de imagem e outros

diretamente ligados à formação do atleta, todos os clubes analisados cumpriram rigo-

rosamente o exigido (quadro 5).

Os valores gastos que não estavam diretamente ligados à formação do atleta

foram devidamente registrados por todos os clubes examinados em contas específi-

cas de despesas conforme determina a Resolução CFC nº 1.429/2013 (quadro 5).

Todos os clubes registram corretamente a parte destinada à entidade das re-

ceitas de bilheteria, direito de transmissão e de imagem, patrocínio, publicidade, luvas

e outras que se assemelhem, ou seja, em contas específicas conforme determinado

pela legislação vigente (quadro 5).

Como o foco da pesquisa era analisar se os principais clubes desportivos bra-

sileiros aplicavam a Resolução CFC nº 1.429/2013 corretamente, não foi verificado se

a elaboração das demonstrações seguia o padrão exigido pela NBC TG 26 ou na

seção 3 da NBC TG 1000, quando aplicável, porém, todos os clubes mencionaram no

corpo da nota explicativa que as seguiram.

Quanto às demonstrações contábeis, foi possível perceber que apenas a DRA

(Demonstração do Resultado Abrangente) não foi apresentada por alguns dos clubes.

Daqueles do Estado de São Paulo apenas o Santos Futebol Clube elaborou a referida

demonstração enquanto que São Paulo Futebol Clube, Sociedade Esportiva Palmei-

ras e Sport Club Corinthians Paulista não o fizeram em nenhum dos anos analisados.

O Sport Club Corinthians Paulista, porém, mencionou em notas explicativas que a

demonstração não foi evidenciada por não haver números que a alterasse. Já no Es-

tado do Rio de Janeiro, nenhum dos clubes analisados apresentou a demonstração

do resultado abrangente nos anos de 2013 e 2014. O Cruzeiro Esporte Clube de Mi-

nas Gerais apresentou adequadamente a referida demonstração. E, por fim, no Es-

16

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

tado do Rio Grande do Sul, no primeiro exercício examinado, 2013, nenhum dos clu-

bes elaborou a referida demonstração, porém, em 2014 apenas a entidade Grêmio

Foot-Ball Porto Alegrense corrigiu o fato, apresentando a DRA mesmo sem haver mo-

vimentação (quadro 6).

Todos os clubes transferiram para o ativo intangível as informações relaciona-

das a acordo sobre os direitos dos atletas profissionais registrados anteriormente no

ativo imobilizado (quadro 5).

O Cruzeiro Esporte Clube, do Estado de Minas Gerais, não apresentou sepa-

radamente por atleta o percentual de participação das receitas obtidas na negociação

e liberação dos jogadores, assim como não o fez o Sport Club Corinthians Paulista,

porém, os clubes Santos Futebol Clube, São Paulo Futebol Clube e Sociedade Espor-

tiva Palmeiras reservaram uma nota explicativa para evidenciar essa informação. Das

entidades analisadas do Estado do Rio de Janeiro, o Fluminense Football Club apre-

sentou adequadamente em notas explicativas o percentual de participação do clube

da receita obtida na negociação e liberação dos jogadores separada por atleta, já o

Clube de Regatas do Flamengo em 2013 não auferiu esse tipo de receita, porém em

2014, apesar de haver saldo nessa conta, não evidenciou separadamente por atleta

conforme determina a Resolução CFC nº 1.429. Ainda no Estado do Rio de Janeiro,

no Exercício de 2013, o Club de Regatas Vasco da Gama demonstra em sua DRE

receita obtida referente à negociação e liberação de atletas acompanhado do número

da nota explicativa que a esclarece, nota número 23, porém, as suas notas se findam

no número 22, portanto não há explicações sobre a receita ou sobre o percentual de

participação do clube sobre ela. Já dos clubes do Rio Grande do Sul, apenas o Grêmio

Foot-Ball Porto Alegrense não evidenciou separadamente por atleta o percentual de

participação do clube sobre as receitas referentes as suas negociações e liberações,

enquanto que o Sport Club Internacional a apresentou de forma adequada e satisfa-

tória (quadro 7).

A quantidade total de atletas vinculados ao clube foi apresentada por todos os

clubes do Estado de São Paulo, por nenhum dos clubes do Rio Grande do Sul e por

parte dos clubes do Estado do Rio de Janeiro. Desse último estado, os que não evi-

denciaram foram dois, o Club de Regatas Vasco da Gama e Fluminense Football Club,

17

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

enquanto que Clube de Regatas do Flamengo, do mesmo estado, aderiu e cumpriu a

regra satisfatoriamente (quadro 7).

O percentual de direito econômico, ou a inexistência dele, separado por atleta

não foi apresentado corretamente pelo Cruzeiro Esporte Clube do Estado de Minas

Gerais e nem por apenas um dos clubes analisados do Estado de São Paulo, o Sport

Club Corinthians Paulista que apresentou somente o percentual do atletas que haviam

valores, deixando como "outros" aqueles em que o percentual era nulo. Dos clubes

do Estado do Rio de Janeiro, apenas o Clube de Regatas do Flamengo apresentou o

percentual de direito econômico separado por atletas, os outros clubes do mesmo

Estado não fizeram menção sobre esses direitos. Já no Estado do Rio Grande Sul,

nenhum dos Clubes examinados expôs esse percentual, sendo que o clube Grêmio

Foot-Ball Porto Alegrense, esclarece em notas explicativas do Exercício de 2013 que

esse percentual de direito econômico não é apresentado, pois a diretoria acredita que

essa informação fere o sigilo comercial, já nos demonstrativos do Exercício de 2014 o

clube informa apenas que o direito econômico varia de 20 a 100%, não fazendo a

separação por atleta conforme é exigido pela Resolução CFC nº 1.429/2013 (quadro

7).

Elaboraram-se os quadros a seguir a fim de melhor visualizar tanto as regras

quanto o grau de adesão delas pelos clubes desportivos. E em sequência será apre-

sentada a classificação final tendo como base o total das normas alteradas e as regras

aplicadas pelos clubes em cada exercício analisado. As alternativas que estiverem

representadas pela sigla SD (sem dados) referem-se aos demonstrativos não anali-

sados pela falta da publicação deles até o final da elaboração deste trabalho.

18

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

Quadro 5: Classificação e Registros

Fonte: elaborado pela autora com base nos dados coletados.

Quadro 6: Demonstrações Contábeis Obrigatórias Apresentadas

19

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

Fonte: elaborado pela autora com base nos dados coletados.

Quadro 7: Percentual de Participação e Quantidade Total de Atletas

20

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

Fonte: elaborado pela autora com base nos dados coletados.

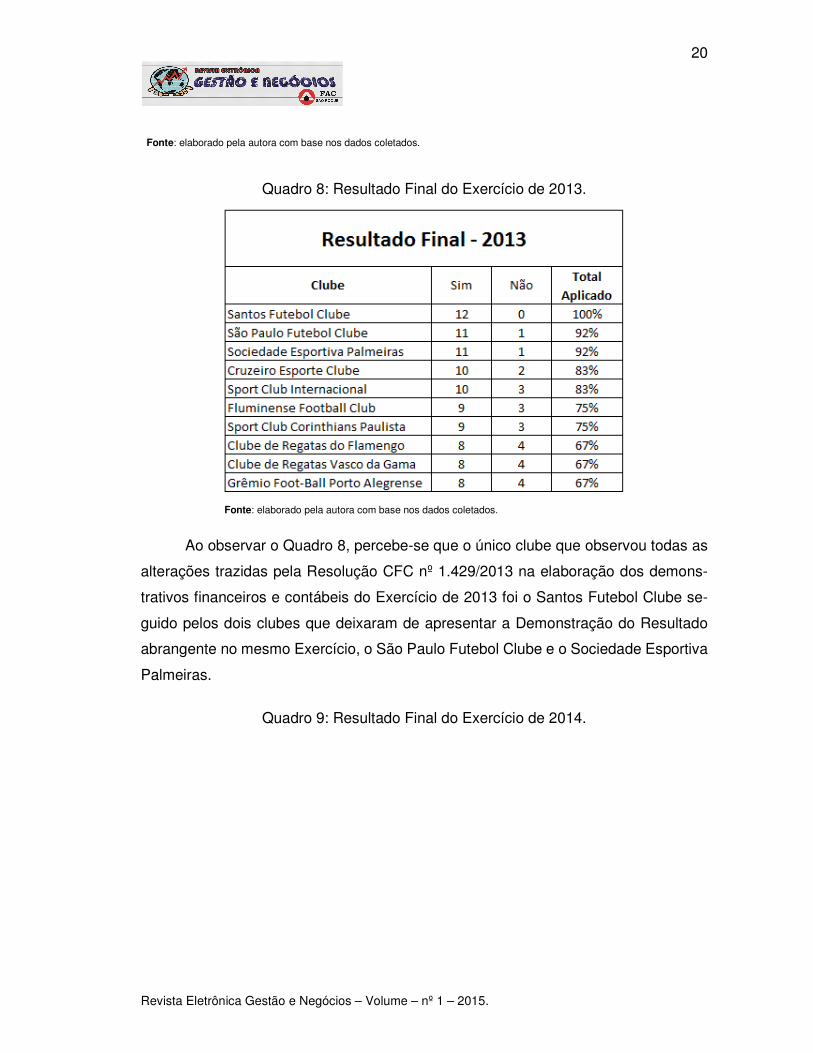

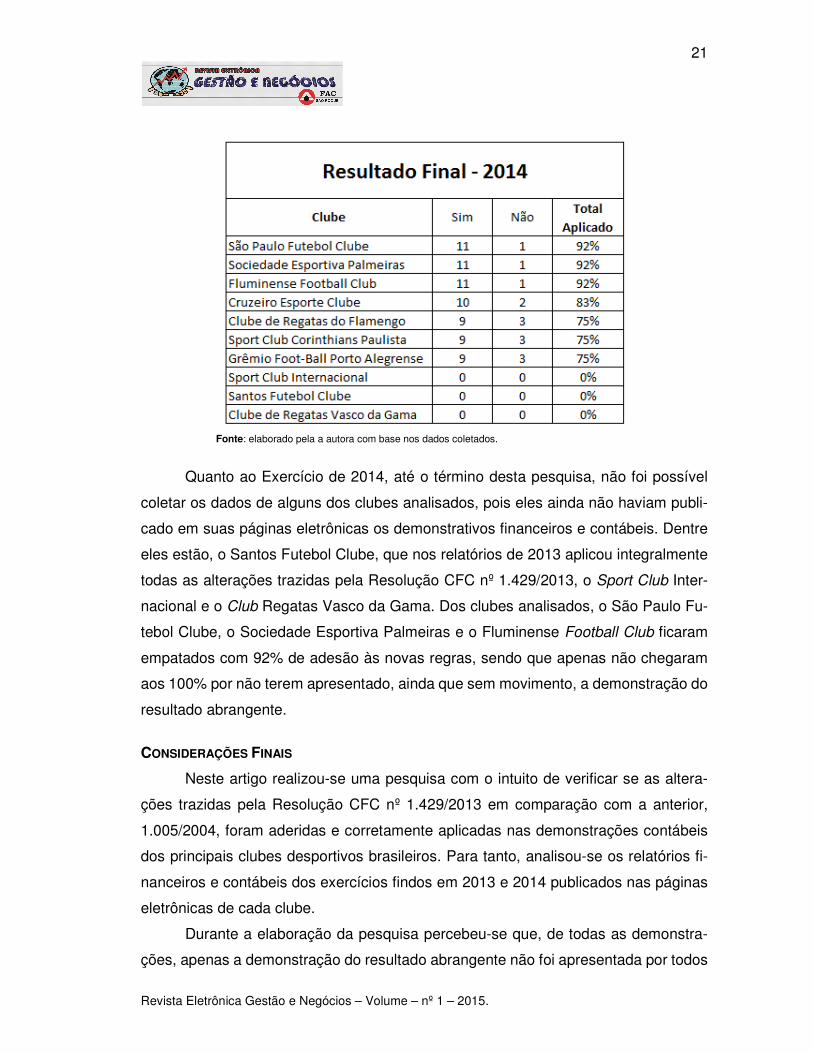

Quadro 8: Resultado Final do Exercício de 2013.

Fonte: elaborado pela autora com base nos dados coletados.

Ao observar o Quadro 8, percebe-se que o único clube que observou todas as

alterações trazidas pela Resolução CFC nº 1.429/2013 na elaboração dos demons-

trativos financeiros e contábeis do Exercício de 2013 foi o Santos Futebol Clube se-

guido pelos dois clubes que deixaram de apresentar a Demonstração do Resultado

abrangente no mesmo Exercício, o São Paulo Futebol Clube e o Sociedade Esportiva

Palmeiras.

Quadro 9: Resultado Final do Exercício de 2014.

21

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

Fonte: elaborado pela a autora com base nos dados coletados.

Quanto ao Exercício de 2014, até o término desta pesquisa, não foi possível

coletar os dados de alguns dos clubes analisados, pois eles ainda não haviam publi-

cado em suas páginas eletrônicas os demonstrativos financeiros e contábeis. Dentre

eles estão, o Santos Futebol Clube, que nos relatórios de 2013 aplicou integralmente

todas as alterações trazidas pela Resolução CFC nº 1.429/2013, o Sport Club Inter-

nacional e o Club Regatas Vasco da Gama. Dos clubes analisados, o São Paulo Fu-

tebol Clube, o Sociedade Esportiva Palmeiras e o Fluminense Football Club ficaram

empatados com 92% de adesão às novas regras, sendo que apenas não chegaram

aos 100% por não terem apresentado, ainda que sem movimento, a demonstração do

resultado abrangente.

CONSIDERAÇÕES FINAIS

Neste artigo realizou-se uma pesquisa com o intuito de verificar se as altera-

ções trazidas pela Resolução CFC nº 1.429/2013 em comparação com a anterior,

1.005/2004, foram aderidas e corretamente aplicadas nas demonstrações contábeis

dos principais clubes desportivos brasileiros. Para tanto, analisou-se os relatórios fi-

nanceiros e contábeis dos exercícios findos em 2013 e 2014 publicados nas páginas

eletrônicas de cada clube.

Durante a elaboração da pesquisa percebeu-se que, de todas as demonstra-

ções, apenas a demonstração do resultado abrangente não foi apresentada por todos

22

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

os clubes, porém, notou-se que todos os que não a fizeram foi porque não possuíam

valores que a alterasse. Nesse contexto, acredita-se que o fato deveria ter sido escla-

recido em notas explicativas assim como o fez o Sport Club Corinthians Paulista ou,

como foi feito pelo Cruzeiro Esporte Clube, ter sido apresentada sem movimento para

não gerar desconfiança aos leitores dos demonstrativos financeiros.

Não foi percebida dificuldade ou resistência na transferência de todos os valo-

res gastos com a formação de atletas do ativo imobilizado para o ativo intangível,

sendo que todos os clubes registraram corretamente esse investimento.

Já a separação por atleta das receitas provenientes de negociações e libera-

ções de atletas, assim como o percentual de participação de cada entidade nessas

negociações não foi realizada por boa parte dos clubes, quatro dos dez analisados,

sendo que o caso mais grave foi o apresentado pelo Club de Regatas Vasco da Gama

do Estado do Rio de Janeiro, o qual direciona o leitor à nota explicativa de número 23,

porém que tem a nota de número 22 como a última de seu relatório contábil financeiro.

O único clube que explicou a razão de não ter apresentado o percentual de

direito econômico separado por atleta foi o Grêmio Foot-Ball Porto Alegrense que in-

formou em notas explicativas que essa exposição, segundo a crença dos seus direto-

res, fere o sigilo comercial, mas esclarece aos Conselheiros, Associados e Torcedores

que as informações estão à disposição na sede da entidade.

De todos os clubes analisados, apenas o Santos Futebol Clube apresentou

suas demonstrações financeiras e contábeis observando todas as alterações trazidas

pela Resolução CFC nº 1.429/2013 no Exercício de 2013, porém, até a data final da

elaboração desta pesquisa, ou seja, vinte e um de maio de 2015, o clube não apre-

sentou os demonstrativos do Exercício de 2014, assim como não o fez os clubes Sport

Club Internacional e o Club de Regatas Vasco da Gama.

Considera-se que o único clube a apresentar seus relatórios contábeis e finan-

ceiros observando todas as alterações trazidas pela Resolução CFC nº 1.429/2013 no

Exercício de 2013, quando a norma passou a vigorar, foi o Santos Futebol Clube,

porém, nenhum dos clubes analisados elaborou seus demonstrativos observando as

novas regras para o Exercício de 2014.

REFERÊNCIAS CITADAS

23

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

BARROS, Alice Monteiro. Contratos e regulamentações especiais de trabalho: pe-culiaridades, aspectos controvertidos e tendências. 2. ed. São Paulo: LTr, 2002. BELMONTE, Alexandre Agra. “Direito Desportivo, Justiça Desportiva e principais as-pectos jurídico-trabalhistas da relação de trabalho do atleta profissional.” Revista do Tribunal Regional do Trabalho da 1ª Região. 2 (2004): 21 p. Disponível em: <http://portal2.trtrio.gov.br:7777/pls/portal/docs/PAGE/GRPPORTALTRT/PAGINA-PRINCIPAL/JURISPRUDENCIA_NOVA/REVISTAS%20TRT-RJ/047/RE-VISTA%20TRI BUNAL%20REGIONAL%20%20DO%20TRABA-LHO%20DA%201%C2%AA%20RE GI%C3%83O%20N%2047/DIREITO%20DES-PORTIVO.PDF>. Acesso em 19 Nov. 2014. BRASIL. Lei nº 11.638 de 28 de dezembro de 2007. Altera e revoga dispositivos da Lei no 6.404, de 15 de dezembro de 1976, e da Lei no 6.385, de 7 de dezembro de 1976, e estende às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras. Diário Oficial (da República Federativa do Brasil) Brasília, 28 Dez. 2007. ______. Lei nº 10.671, de 15 de maio de 2003. Dispõe sobre o Estatuto de Defesa do Torcedor e dá outras providências. Diário Oficial (da República Federativa do Bra-sil) Brasília, 16 Mai. 2003. ______. Lei nº 9.615, de 24 de março de 1998. Institui normas gerais sobre desporto e dá outras providências. Diário Oficial (da República Federativa do Brasil) Brasília, 25 Mar. 1998. ______.Medida Provisória nº 79 de 27 de novembro de 2002. Dispõe sobre o direito ao ressarcimento dos custos de formação de atleta não profissional e a exploração comercial da imagem do atleta profissional, impõe vedações ao exercício de cargo ou função executiva em entidade de administração de desporto profissional, fixa normas de segurança nos estádios, adapta o tratamento diferenciado do desporto profissional à Lei nº 10.406, de 10 de janeiro de 2002 - Código Civil, estabelece diretrizes para o cumprimento da obrigação constante do art. 46-A da Lei nº 9.615, de 24 de março de 1998, altera o art. 8o da Lei no 10.359, de 27 de dezembro de 2001, e dá outras provi-dências. Diário Oficial (da República Federativa do Brasil) Brasília, 28 Nov. 2002. ______. Decreto Lei nº 8.672, de 06 de julho de 1993. Institui normas gerais sobre desporto e dá outras providências. Diário Oficial (da República Federativa do Bra-sil) Brasília, 07 Jul. 1993. ______. Decreto Lei nº 80.228, de 25 de agosto de 1977. Regulamenta a Lei nº 6.251, de 8 de outubro de 1975, que institui normas gerais sobre desportos e dá outras pro-vidências. Diário Oficial (da República Federativa do Brasil) Brasília, 26 Ago. 1977. ______. Decreto Lei nº 6.354, de 02 de setembro de 1976. Dispões sobre as relações de trabalho do atleta profissional de futebol e dá outras providências. Diário Oficial (da República Federativa do Brasil) Brasília, 03 Set. 1976.

24

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

______. Decreto Lei nº 3.199, de 14 de abril de 1941. Estabelece as bases de organi-zação dos desportos em todo país. Diário Oficial (da República Federativa do Bra-sil) Brasília, 16 Abr. 1941. ______. Lei nº 10.406, de 10 de janeiro de 2002. Institui o Código Civil. Diário Oficial (da República Federativa do Brasil) Brasília, 11 Jan. 2002. CALEIRO, João Pedro. Qual é o tamanho do esporte na economia? Exame.com. São Paulo: Editora Abril, 2014. Disponível em: <http://exame.abril.com.br/economia/ noti-cias/qual-e-o-tamanho-da-importancia-do-esporte-na-economia>. Acesso em 05 Nov. 2014. CAPINUSSÚ, José Maurício; REIS, Jorge. Futebol técnica, tática e administração. Rio de Janeiro: Shape, 2005. CONSELHO FEDERAL DE CONTABILIDADE. Resolução CFC nº 1.429, de 25 de janeiro de 2013. Aprova a ITG 2003 - Entidade Desportiva Profissional. Disponível em: <http://www2.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2013/001429 >. Acesso em 05 Nov. 2014. ______. Resolução CFC nº 1.005, de 17 de setembro de 2004. Aprova a NBC T 10.13 - Dos Aspectos Contábeis Específicos em Entidades Desportivas Profissionais. Disponível em: <http://www.portaldecontabilidade.com.br/nbc /res1005.htm>. Acesso em 01 Mar. 2015. GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4 ed. São Paulo: Atlas, 2002. MAGALHÃES, Lívia Gonçalves. Histórias do Futebol. São Paulo: Arquivo Público do Estado, 2010. 192 p.: il. (Coleção Ensino & Memória, 1). Disponível em: <http://www.arquivoestado.sp.gov.br/difusao/download/futebol_download.pdf>. Acesso em 08 Nov. 2014. MARCONI, Marina de Andrade; LAKATOS, Eva Maria. Fundamentos de metodolo-gia científica. 5. ed. São Paulo: Atlas, 2003. MELO FILHO, Álvaro. O desporto na ordem jurídico-constitucional brasileira. São Paulo: Malheiros, 1995. SÁ, Nívea Vasconcelos de Almeida; et. al. Diretrizes para Elaboração de Trabalhos Acadêmicos. 2012. 91 p. Faculdade de Administração e Ciências Contábeis de São Roque. SZUSLER, Flávia Rechtman. “Contabilidade das Entidades Desportivas Profissionais – A Necessidade da Normatização Contábil para os Clubes de Futebol Brasileiro”. Conselho Federal de Contabilidade do Estado do Rio de Janeiro. Edição 2003: Pág. 8. Disponível em: <http://www.crc.org.br/jornal/jornal_107/08.asp>. Acesso em 09 Nov. 2014.

25

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

REFERÊNCIAS CONSULTADAS BRASIL. Lei nº 10.672 de 15 de Maio de 2003. Altera dispositivos da Lei no 9.615, de 24 de março de 1998, e dá outras providências. Diário Oficial (da República Fede-rativa do Brasil) Brasília, 16 Mai. 2003. ______. Lei nº 6.269 de 24 de Novembro de 1975. Institui sistema de assistência com-plementar ao Atleta Profissional e dá outras providências. Diário Oficial (da Repú-blica Federativa do Brasil) Brasília, 25 Nov. 1975. ______. Lei nº 6.251 de 08 de Outubro de 1975. Institui normas gerais sobre despor-tos, e dá outras providências. Diário Oficial (da República Federativa do Brasil) Brasília, 09 Out. 1975. ______. Lei nº 5.939 de 19 de Novembro de 1973. Dispõe sobre a concessão de be-nefícios pelo INPS ao jogador profissional de futebol, e dá outras providências. Diário Oficial (da República Federativa do Brasil) Brasília, 21 Nov. 1973. ______. Decreto nº 53.820 de 24 de Março de 1964. Dispõe sôbre a profissão de atleta de futebol, disciplina sua participação nas partidas e dá outras providências. Diário Oficial (da República Federativa do Brasil) Brasília, 25 Mar. 1964. ______. Decreto-Lei nº 526 de 1º de Julho de 1938. Institue o Conselho Nacional de Cultura. Diário Oficial (da República Federativa do Brasil) Brasília, 05 Jul. 1938. CLUB DE REGATAS VASCO DA GAMA. Balanços Patrimoniais. Disponível em: <http://www.vasco.com.br/site/conteudo/detalhe/7/balancos-patrimoniais>. Acesso em: 10 Mai. 2015. CLUBE DE REGATAS DO FLAMENGO. Transparência. Disponível em: <http:// www.flamengo.com.br/site/download/transparencia>. Acesso em: 10 Mai. 2015. CRUZEIRO ESPORTE CLUBE. Balanço Patrimonial. Disponível em: <http://www .cruzeiro.com.br/index.php?section=conteudo&id=2541>. Acesso em 10 Mai. 2015. FLUMINENSE FOOTBALL CLUB. Transparência. Disponível em: <http://www.flu mi-nense.com.br/site/futebol/transparencia/>. Acesso em: 10 Mai. 2015. GRÊMIO FOOT-BALL PORTO ALEGRENSE. Demonstrações Contábeis. Disponí-vel em: <http://www.gremio.net/page/view.aspx?i=demonst_contabeis&language=0>. Acesso em: 10 Mai. 2015. SANTOS FUTEBOL CLUBE. Balanço Patrimonial. Disponível em: <http://santosfc. com.br/clube/balanco-patrimonial/>. Acesso em: 10 de Mai. 2015. SÃO PAULO FUTEBOL CLUBE. Balanço. Disponível em: <http://www.saopaulofc. net/o-clube/balanco/>. Acesso em 10 Mai. 2015.

26

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2015.

SOCIEDADE ESPORTIVA PALMEIRAS. Balanços/Balancetes da Sociedade Es-portiva Palmeiras – 2013/15. Disponível em: <http://www.palmeiras.com.br/clube /balanco>. Acesso em 10 Mai. 2015. SPORT CLUB CORINTHIANS PAULISTA. Transparência. Disponível em: <http://www.corinthians.com.br/site/clube/?c=Transpar%C3%AAncia>. Acesso em: 10 Mai. 2015. SPORT CLUB INTERNACIONAL. Balanço Financeiro. Disponível em: <http://www.internacional.com.br/conteudo?palavra=balan%C3%A7o&modulo=2&se-tor=18>. Acesso em: 10 Mai. 2015.