Embed Size (px)

Citation preview

Aula 6 02/09/2015

DVP – Demonstração das Variações patrimoniais de acordo

com a Lei 4.320/64

Nova Estrutura da DVP (MCASP 6ª edição)

Exercícios

Revisão

Prof. Marcel Guimarães

2

Sistemas

de

Contas

Prof. Marcel Guimarães

3

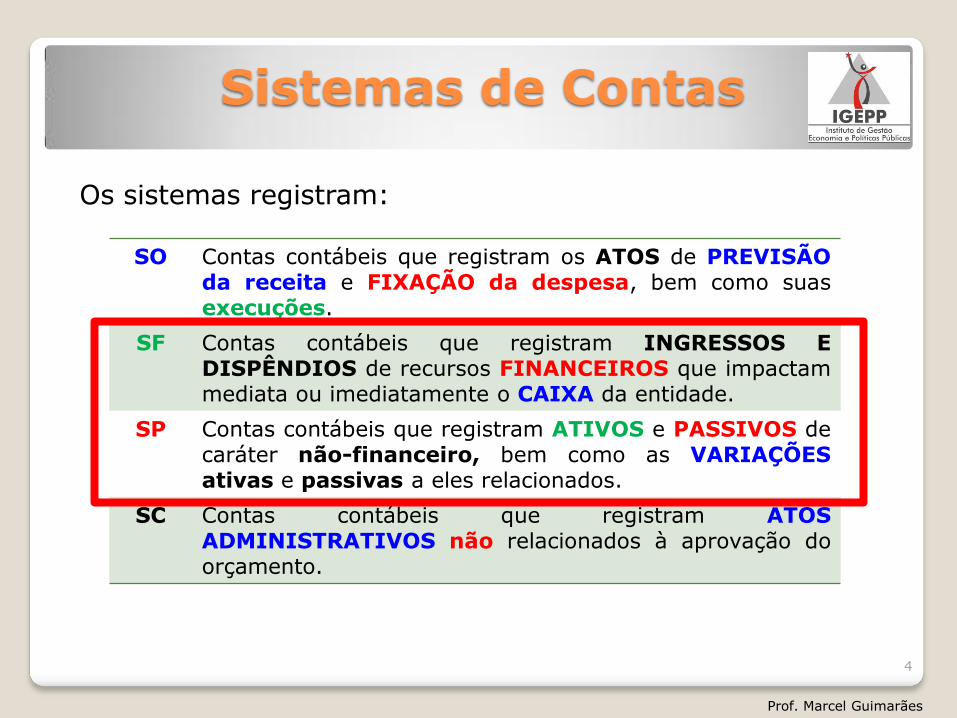

Sistemas de Contas

Os sistemas registram:

SO Contas contábeis que registram os ATOS de PREVISÃO da receita e FIXAÇÃO da despesa, bem como suas execuções.

SF Contas contábeis que registram INGRESSOS E DISPÊNDIOS de recursos FINANCEIROS que impactam mediata ou imediatamente o CAIXA da entidade.

SP Contas contábeis que registram ATIVOS e PASSIVOS de caráter não-financeiro, bem como as VARIAÇÕES ativas e passivas a eles relacionados.

SC Contas contábeis que registram ATOS ADMINISTRATIVOS não relacionados à aprovação do orçamento.

Prof. Marcel Guimarães

4

Demonstrações Contábeis da Lei nº 4.320/64

BALANÇO ORÇAMENTÁRIO

BALANÇO FINANCEIRO

BALANÇO PATRIMONIAL

DEM. DAS VAR. PATRIMONIAIS - DVP

Prof. Marcel Guimarães

5

Art. 101. Os RESULTADOS GERAIS DO EXERCÍCIO serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial, na Demonstração das Variações Patrimoniais, segundo os Anexos números 12, 13, 14 e 15 e os quadros demonstrativos constantes dos Anexos números 1 – 6 – 7 – 8 – 9 – 10 – 11 - 16 e 17.

Lei 4.320/64

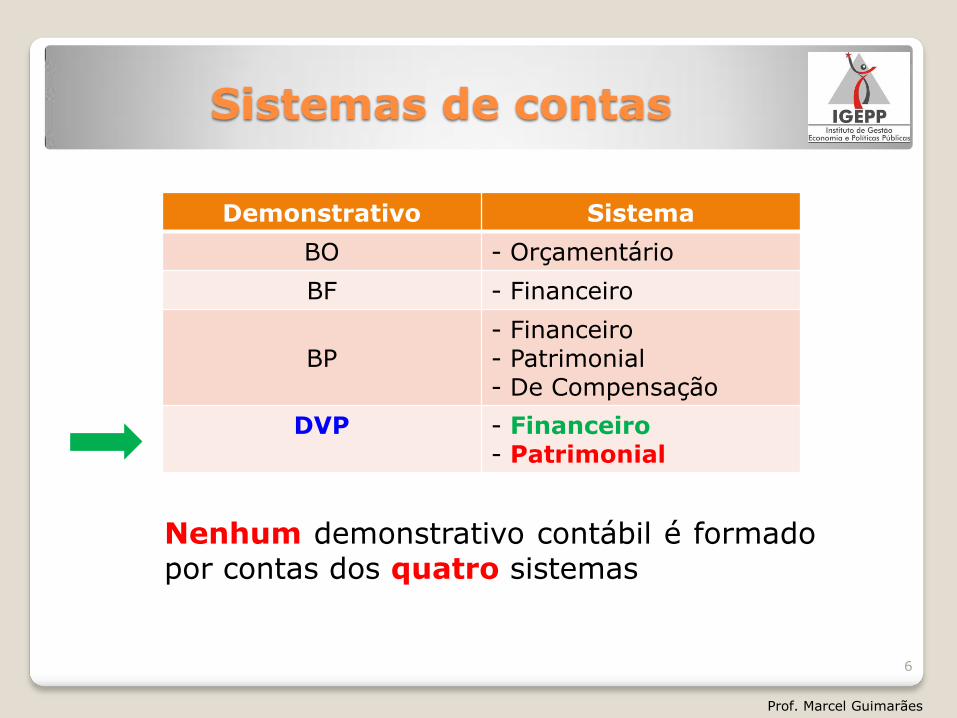

Sistemas de contas

Demonstrativo Sistema

BO - Orçamentário

BF - Financeiro

BP - Financeiro - Patrimonial - De Compensação

DVP - Financeiro - Patrimonial

Nenhum demonstrativo contábil é formado por contas dos quatro sistemas

Prof. Marcel Guimarães

6

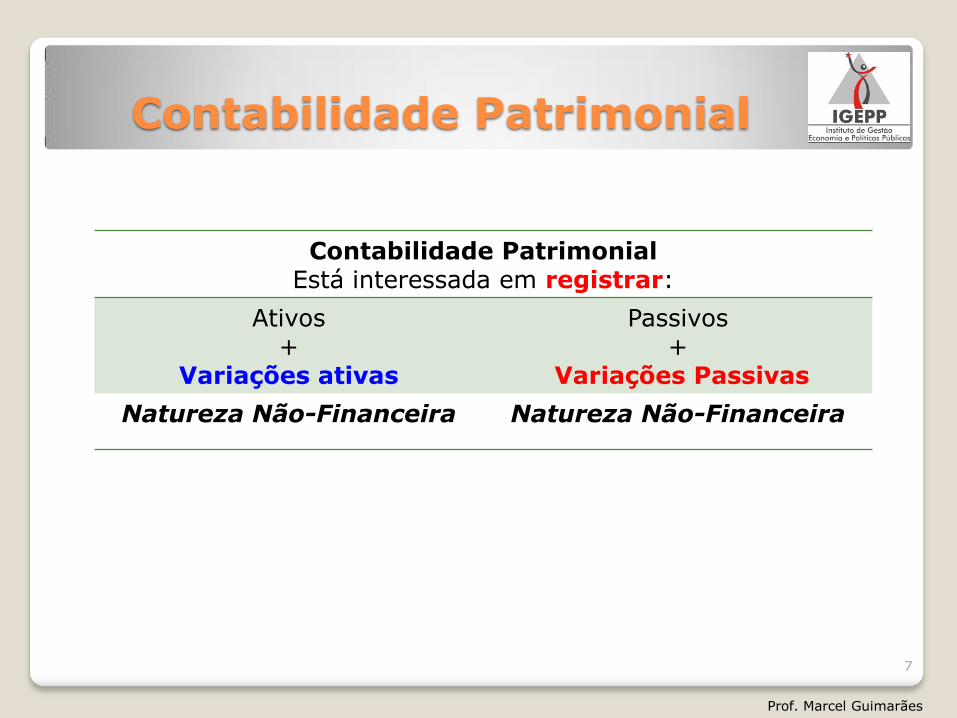

Contabilidade Patrimonial

Contabilidade Patrimonial Está interessada em registrar:

Ativos +

Variações ativas

Passivos +

Variações Passivas

Natureza Não-Financeira Natureza Não-Financeira

Prof. Marcel Guimarães

7

DVP

Registro de VARIAÇÕES ativas e passivas

Sistema Financeiro

CONTROLE DAS ALTERAÇÕES DE ATIVOS E PASSIVOS FINANCEIROS

+

Sistema Patrimonial

CONTROLE DAS ALTERAÇÕES DE ATIVOS E PASSIVOS NÃO-FINANCEIROS

A evidenciação das variações positivas e negativas ocorridas no patrimônio e a indicação do resultado patrimonial do exercício são feitas na DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS

Prof. Marcel Guimarães

8

DVP

de acordo com Lei 4.320/64

Prof. Marcel Guimarães

9

Teoria Patrimonialista

De acordo com a teoria patrimonialista, a finalidade da contabilidade é controlar o patrimônio. Dessa forma, suas contas são classificadas em: • contas patrimoniais – que representam a situação estática (ou o estoque) da entidade, ou seja, bens, direitos, obrigações e patrimônio líquido (A = P + PL); e • contas de resultado – que representam a situação dinâmica (ou o fluxo), ou seja, as contas de receita e de despesa. Estas contas serão encerradas ao final do exercício, para apuração do resultado, que, por meio da conta de Lucros ou Prejuízos Acumulados será incorporado ao patrimônio, aumentando-o ou diminuindo-o.

Prof. Marcel Guimarães

10

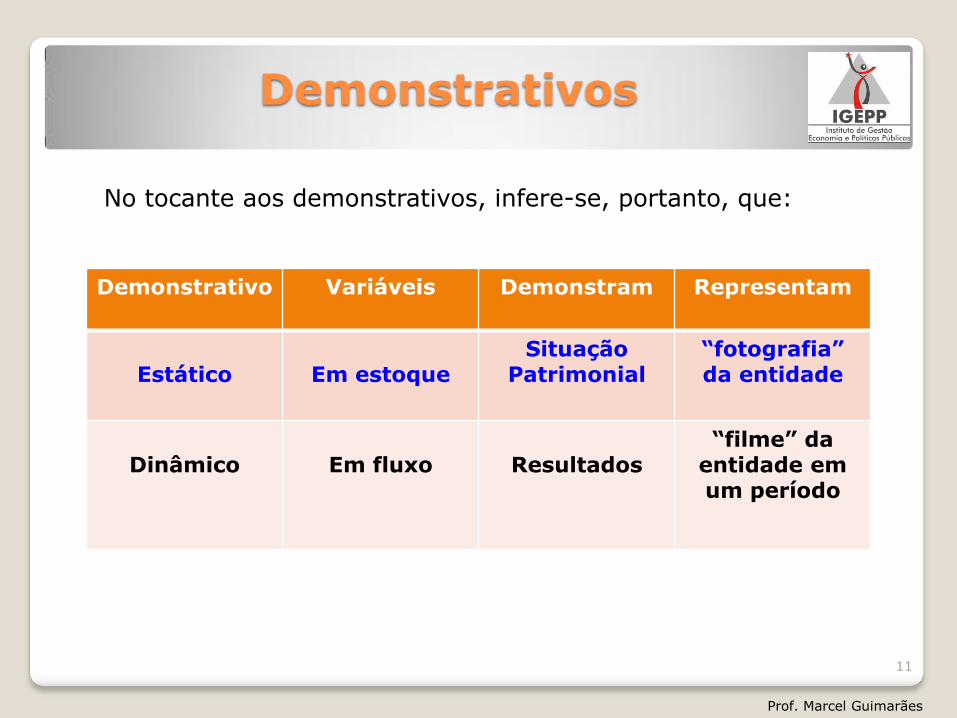

Demonstrativos

No tocante aos demonstrativos, infere-se, portanto, que:

Demonstrativo Variáveis Demonstram Representam

Estático

Em estoque

Situação Patrimonial

“fotografia” da entidade

Dinâmico

Em fluxo

Resultados

“filme” da entidade em um período

Prof. Marcel Guimarães

11

Comparativo Lei 4.320/64 x 6.404/76

Comparando as duas legislações – Lei 4320/64 e Lei 6404/76, tem-se que:

Contabilidade Pública Contabilidade Geral

BP

Ativos e Passivos

Equivale a

Balanço Patrimonial - BP

DVP Variações Ativas e Variações Passivas

Equivale a Demonstração do Resultado do

Exercício - DRE

BF Receitas e Despesas Equivale a Demonstração do Fluxo de

Caixa/DFC

BO Receitas e Despesas Orçamentárias

Equivale a (Sem equivalência)

Prof. Marcel Guimarães

DINÂMICO

ESTÁTICO

12

DVP - Demonstração das Variações Patrimoniais

DVP é o demonstrativo que apresenta o fluxo de variações ATIVAS e PASSIVAS da entidade governamental. De acordo com a Lei 4320/64:

Prof. Marcel Guimarães

13

Art. 104 - A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o RESULTADO patrimonial do exercício.

DVP– Lei 4.320

Já foi cobrado em prova...

CESPE/TJAC 2012 - Cargo 5: Contador No que se refere às demonstrações contábeis, ao suprimento de fundos e à Lei de Diretrizes Orçamentárias, julgue os próximos itens. 93 A demonstração das variações patrimoniais deve contemplar as alterações verificadas no patrimônio, resultantes ou não da execução orçamentária. CERTO Lei 4.20/64

Art. 104 - A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o RESULTADO patrimonial do exercício.

Prof. Marcel Guimarães

14

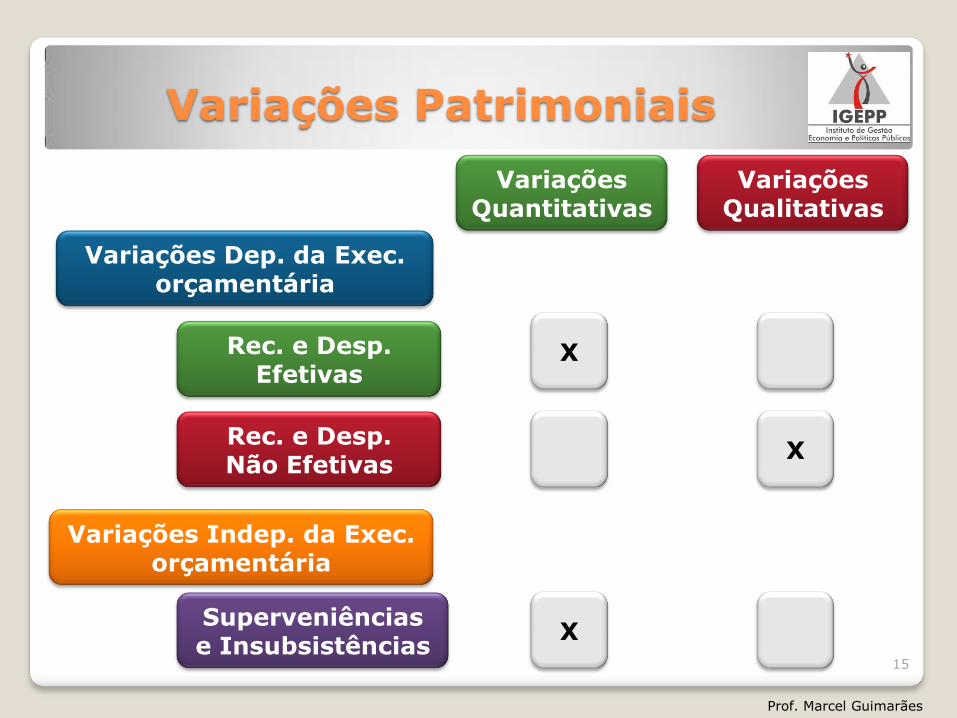

Variações Patrimoniais

Prof. Marcel Guimarães

15

Variações Quantitativas

Variações Dep. da Exec. orçamentária

Variações Indep. da Exec. orçamentária

Rec. e Desp. Efetivas

Rec. e Desp. Não Efetivas

Variações Qualitativas

X

X

X Superveniências e Insubsistências

Variações Patrimoniais

REVISÃO – VARIAÇÕES PATRIMONIAIS

Prof. Marcel Guimarães

16

Variações Dependentes da Execução

Orçamentária (Orç.)

Receitas Orç.

Receitas Efetivas

1 registro: receita

Quant. +

Receitas Não-

Efetivas

2 registros: Receita + Mutação Passiva

Qualitativa

Despesas Orç.

Despesas Efetivas

1 registro: despesa

Quant. -

Despesas Não-

Efetivas

2 registros: Despesa + Mutação

Ativa

Qualitativa

Variações Independentes

da Execução Orçamentária

(EO)

Superveniências Do ativo ou Do Passivo

Quant. +/-

Insubsistências Do ativo ou Do Passivo

Quant. -/+

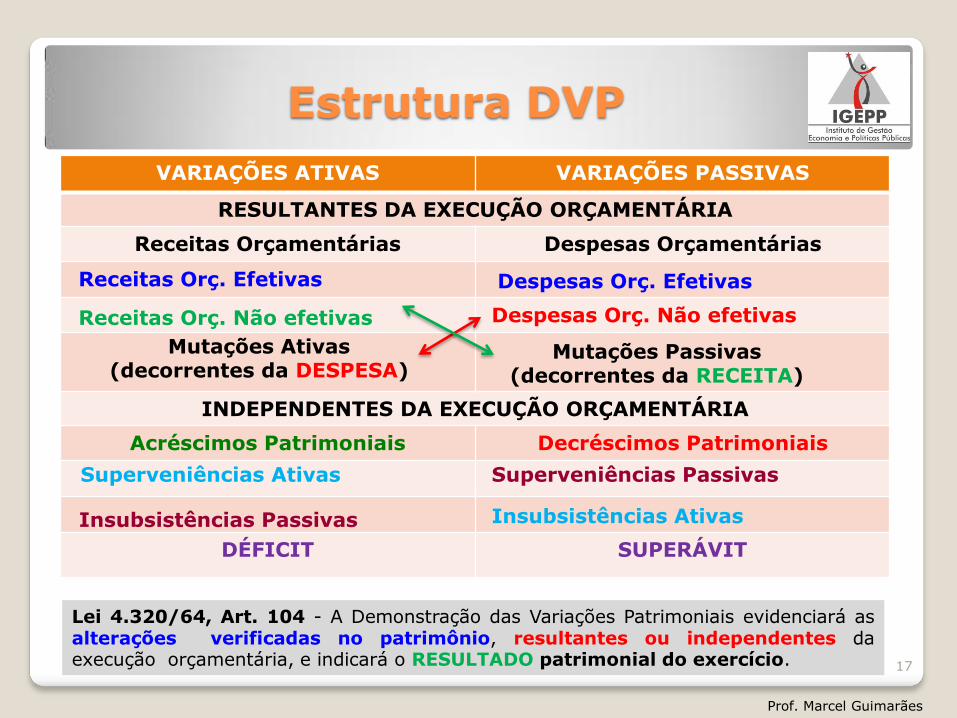

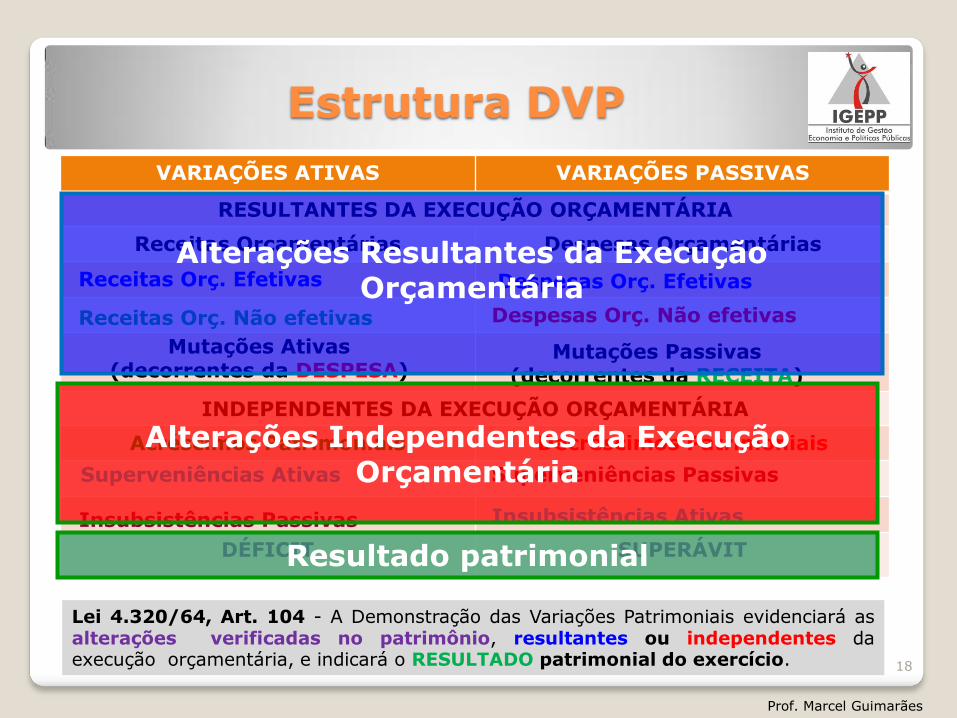

Estrutura DVP

VARIAÇÕES ATIVAS VARIAÇÕES PASSIVAS

RESULTANTES DA EXECUÇÃO ORÇAMENTÁRIA

Receitas Orçamentárias Despesas Orçamentárias

INDEPENDENTES DA EXECUÇÃO ORÇAMENTÁRIA

Acréscimos Patrimoniais Decréscimos Patrimoniais

DÉFICIT SUPERÁVIT

Prof. Marcel Guimarães

17

Lei 4.320/64, Art. 104 - A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o RESULTADO patrimonial do exercício.

Mutações Ativas (decorrentes da DESPESA)

Mutações Passivas (decorrentes da RECEITA)

Receitas Orç. Efetivas Despesas Orç. Efetivas

Receitas Orç. Não efetivas Despesas Orç. Não efetivas

Superveniências Ativas Superveniências Passivas

Insubsistências Passivas Insubsistências Ativas

Estrutura DVP

VARIAÇÕES ATIVAS VARIAÇÕES PASSIVAS

RESULTANTES DA EXECUÇÃO ORÇAMENTÁRIA

Receitas Orçamentárias Despesas Orçamentárias

INDEPENDENTES DA EXECUÇÃO ORÇAMENTÁRIA

Acréscimos Patrimoniais Decréscimos Patrimoniais

DÉFICIT SUPERÁVIT

Prof. Marcel Guimarães

18

Lei 4.320/64, Art. 104 - A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o RESULTADO patrimonial do exercício.

Mutações Ativas (decorrentes da DESPESA)

Mutações Passivas (decorrentes da RECEITA)

Receitas Orç. Efetivas Despesas Orç. Efetivas

Receitas Orç. Não efetivas Despesas Orç. Não efetivas

Superveniências Ativas Superveniências Passivas

Insubsistências Passivas Insubsistências Ativas

Alterações Independentes da Execução Orçamentária

Alterações Resultantes da Execução

Orçamentária

Resultado patrimonial

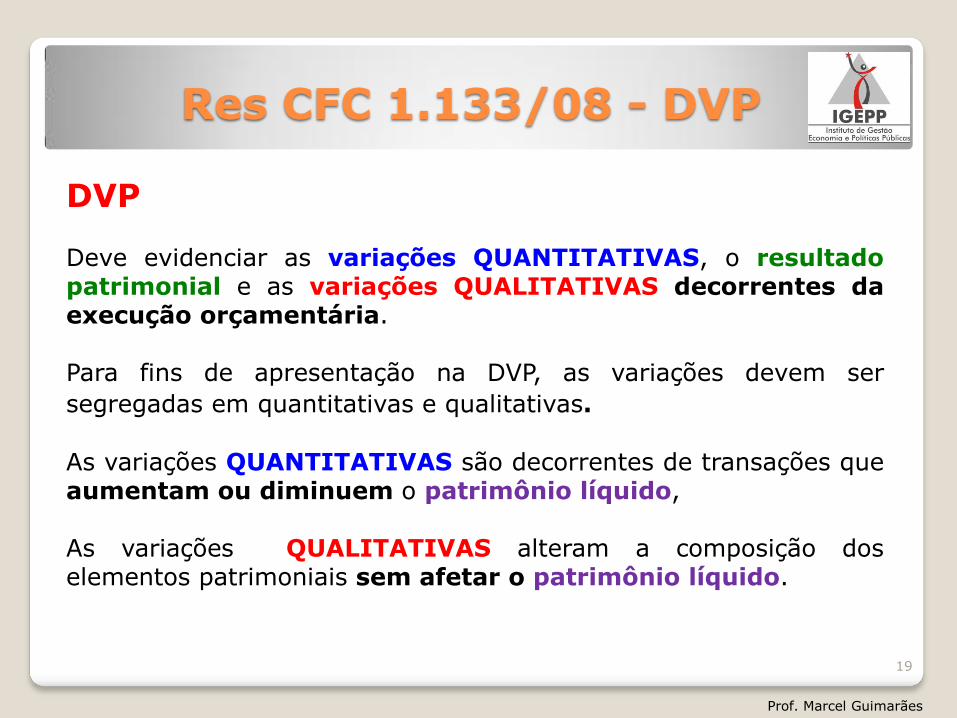

Res CFC 1.133/08 - DVP

DVP Deve evidenciar as variações QUANTITATIVAS, o resultado patrimonial e as variações QUALITATIVAS decorrentes da execução orçamentária. Para fins de apresentação na DVP, as variações devem ser

segregadas em quantitativas e qualitativas. As variações QUANTITATIVAS são decorrentes de transações que aumentam ou diminuem o patrimônio líquido, As variações QUALITATIVAS alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido.

Prof. Marcel Guimarães

19

Estrutura DVP

VARIAÇÕES ATIVAS VARIAÇÕES PASSIVAS

RESULTANTES DA EXECUÇÃO ORÇAMENTÁRIA

Receitas Orçamentárias Despesas Orçamentárias

INDEPENDENTES DA EXECUÇÃO ORÇAMENTÁRIA

Acréscimos Patrimoniais Decréscimos Patrimoniais

DÉFICIT SUPERÁVIT

Prof. Marcel Guimarães

20

A DVP deve evidenciar as variações QUANTITATIVAS, o resultado patrimonial e as variações QUALITATIVAS decorrentes da execução orçamentária.

Mutações Ativas (decorrentes da DESPESA)

Mutações Passivas (decorrentes da RECEITA)

Receitas Orç. Efetivas Despesas Orç. Efetivas

Receitas Orç. Não efetivas Despesas Orç. Não efetivas

Superveniências Ativas Superveniências Passivas

Insubsistências Passivas Insubsistências Ativas

Variações Qualitativas

Variações Quantitativas

Resultado patrimonial

Variações Quantitativas

Estrutura DVP

Prof. Marcel Guimarães

21

A DVP deve evidenciar as variações QUANTITATIVAS, o resultado patrimonial e as variações QUALITATIVAS decorrentes da execução orçamentária.

Mutações Ativas (decorrentes da DESPESA)

Mutações Passivas (decorrentes da RECEITA)

Receitas Orç. Não efetivas Despesas Orç. Não efetivas Variações Qualitativas

ATENÇÃO

Na DVP, NÃO são registradas as variações qualitativas (fatos permutativos) decorrentes de receitas e despesas extraorçamentárias, como operação de crédito ARO, cauções, depósitos, etc.

Estrutura DVP

Prof. Marcel Guimarães

22

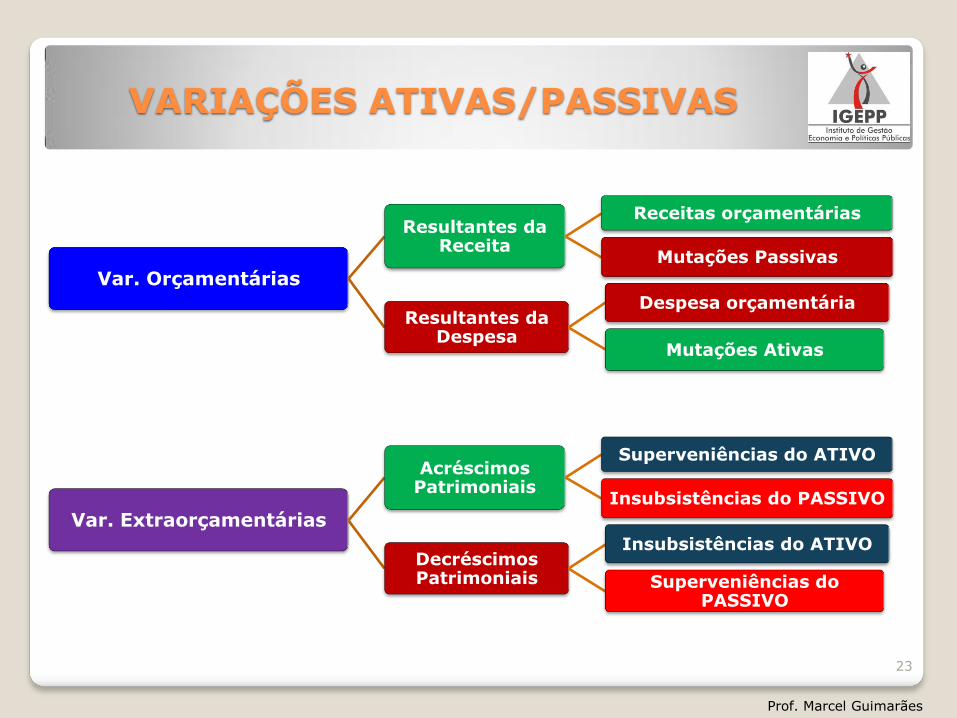

VARIAÇÕES ATIVAS/PASSIVAS

Var. Orçamentárias

Resultantes da Receita

Receitas orçamentárias

Mutações Passivas

Resultantes da Despesa

Despesa orçamentária

Mutações Ativas

Prof. Marcel Guimarães

23

Var. Extraorçamentárias

Acréscimos Patrimoniais

Superveniências do ATIVO

Insubsistências do PASSIVO

Decréscimos Patrimoniais

Insubsistências do ATIVO

Superveniências do PASSIVO

Já foi cobrado em prova...

CESPE/TJ ES 2011 - Cargo 30: Analista Judiciário 01 – Área: Apoio Especializado – Especialidade: Técnico em Contabilidade 91 Os acréscimos patrimoniais são variações ativas extraorçamentárias. CERTO

Prof. Marcel Guimarães

VARIAÇÕES ATIVAS VARIAÇÕES PASSIVAS

ORÇAMENTÁRIAS ORÇAMENTÁRIAS

EXTRA-ORÇAMENTÁRIAS EXTRA-ORÇAMENTÁRIAS

Acréscimos Patrimoniais - Superv. Ativas - Insubsist. do Passivo

Decréscimos Patrimoniais - Superv. Passivas - Insubsist. do Ativo

24

VARIAÇÕES INDEP. EXEC. ORÇAMENTÁRIA

Superveniências

ATIVA = DO ATIVO

Aumento do ATIVO

(VA)

PASSIVAS = DO PASSIVO

Aumento do Passivo

(VP)

Insubsistências

ATIVA = DO ATIVO

Diminuição do ATIVO

(VP)

PASSIVA = DO PASSIVO

Diminuição do PASSIVO

(VA)

CESPE Abordagem tradicional

Prof. Marcel Guimarães

25

Já foi cobrado em prova...

CESPE/SECONT/ES 2009 - Cargo 2: Especialidade: Ciências Contábeis 115 As superveniências e as insubsistências, ativas e passivas, compõem os valores independentes da execução orçamentária, e provocam alterações na situação patrimonial líquida da entidade. CERTO

VARIAÇÕES ATIVAS VARIAÇÕES PASSIVAS

ORÇAMENTÁRIAS ORÇAMENTÁRIAS

Receitas Orçamentárias

Despesas Orçamentárias

Mutações Ativas Mutações Passivas

EXTRA-ORÇAMENTÁRIAS EXTRA-ORÇAMENTÁRIAS

Acréscimos Patrimoniais - Superv. Ativas - Insubsist. Passivas

Decréscimos Patrimoniais - Superv. Passivas - Insubsist. Ativas

Prof. Marcel Guimarães

26

Variações Patrimoniais:

exemplos

Prof. Marcel Guimarães

27

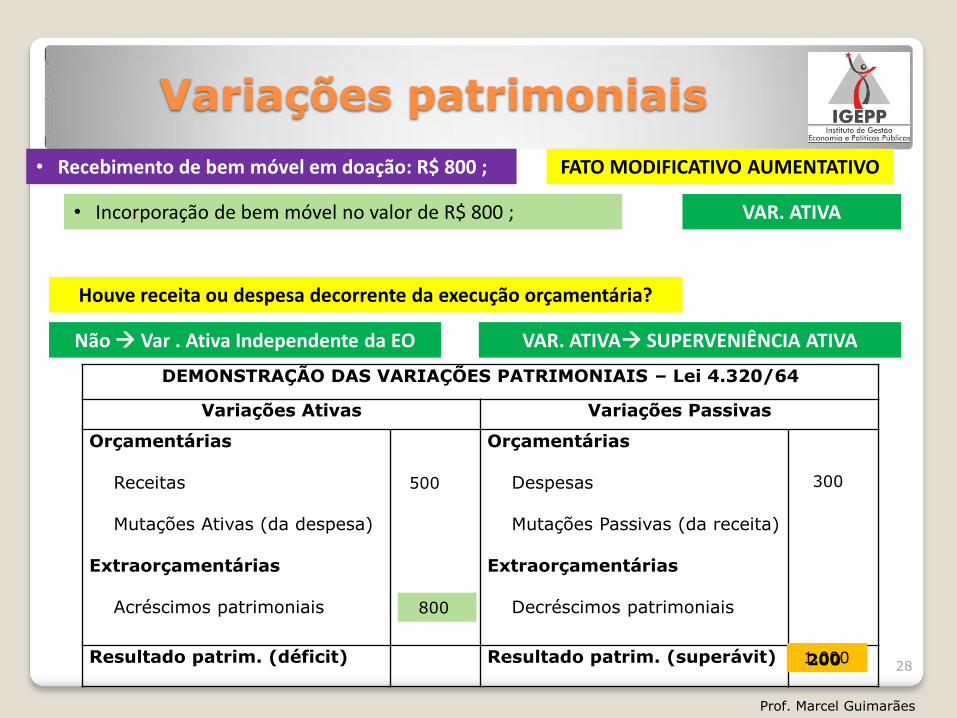

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS – Lei 4.320/64

Variações Ativas Variações Passivas

Orçamentárias Receitas Mutações Ativas (da despesa) Extraorçamentárias Acréscimos patrimoniais

Orçamentárias Despesas Mutações Passivas (da receita) Extraorçamentárias Decréscimos patrimoniais

Resultado patrim. (déficit)

Resultado patrim. (superávit)

• Recebimento de bem móvel em doação: R$ 800 ;

1.000

500

Variações patrimoniais

Prof. Marcel Guimarães

800

• Incorporação de bem móvel no valor de R$ 800 ;

FATO MODIFICATIVO AUMENTATIVO

VAR. ATIVA

200

Houve receita ou despesa decorrente da execução orçamentária?

Não Var . Ativa Independente da EO VAR. ATIVA SUPERVENIÊNCIA ATIVA

300

28

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS – Lei 4.320/64

Variações Ativas Variações Passivas

Orçamentárias Receitas Mutações Ativas (da despesa) Extraorçamentárias Acréscimos patrimoniais

Orçamentárias Despesas Mutações Passivas (da receita) Extraorçamentárias Decréscimos patrimoniais

Resultado patrim. (déficit)

Resultado patrim. (superávit)

• Morte de um cavalo avaliado em R$ 400 ;

100

900

Variações patrimoniais

Prof. Marcel Guimarães

400

• Desincorporação de bem móvel no valor de R$ 400 ;

FATO MODIFICATIVO DIMINUTIVO

VAR. PASSIVA

500

Houve receita ou despesa decorrente da execução orçamentária?

Não Var . Passiva Independente da EO VAR. PASSIVA INSUBSISTÊNCIA DO ATIVO

400

Variações Patrimoniais

Prof. Marcel Guimarães

30

Variações Quantitativas

Sistema Financeiro

Variações Qualitativas

Superveniência ou insubsistência

Total

Receita ou despesa orçamentária

EFETIVA

OU Fatos modificativos

Fatos permutativos

Registro Registro

Sistema Patrimonial

1 Registro

Sistema Financeiro

MUTAÇÃO (ATIVA OU PASSIVA)

Receita ou despesa orçamentária NÃO

EFETIVA

E Sistema Patrimonial 2 registros

Estrutura DVP - Mutações

VARIAÇÕES ATIVAS VARIAÇÕES PASSIVAS

RESULT. EXEC. ORÇAMENTÁRIA

RESULT. EXEC. ORÇAMENTÁRIA

Receitas Orçamentárias

Despesas Orçamentárias

Mutações Ativas (decorrentes da DESPESA)

Mutações Passivas (decorrentes da RECEITA)

INDEPEN. EXEC. ORÇAMENTÁRIA

INDEPEN. EXEC. ORÇAMENTÁRIA

Acréscimos Patrimoniais Decréscimos Patrimoniais

DÉFICIT SUPERÁVIT

Prof. Marcel Guimarães

31

Sempre DEPENDEM da execução orçamentária

RECEITAS ORÇAMENTÁRIAS

Prof. Marcel Guimarães

RECEITAS ORÇAMENTÁRIAS

REC. EFETIVA REC. NÃO EFETIVA

Altera o PL (afeta o valor do resultado)

Não altera o PL (não afeta o valor do resultado)

Fato MODIFICATIVO AUMENTATIVO

Fato PERMUTATIVO

Não produz mutação patrimonial

Produz mutação patrimonial (= MUTAÇÃO PASSIVA)

32

DESPESAS ORÇAMENTÁRIAS

Prof. Marcel Guimarães

DESPESAS ORÇAMENTÁRIAS

DESP. EFETIVA DESP. NÃO EFETIVA

Altera o PL (afeta o valor do resultado)

Não altera o PL (não afeta o valor do resultado)

Fato MODIFICATIVO DIMINUTIVO

Fato PERMUTATIVO

Não produz mutação patrimonial

Produz mutação patrimonial (= MUTAÇÃO ATIVA)

33

VAR. ATIVA

MUTAÇÃO PASSIVA

RECEITA ORÇAM.

NÃO-EFETIVA

VAR. PASSIVA

Mutação Patrimonial da Receita

Mutação Decorrente da RECEITA

Fato Permutativo

- X + X

Efeito final no PL: - X + X = 0

Prof. Marcel Guimarães

34

VAR. ATIVA

DESP. ORÇAMEN.

NÃO-EFETIVA

MUTAÇÃO ATIVA

VAR. PASSIVA

Mutação Patrimonial da Despesa

Mutação Decorrente da DESPESA

Fato Permutativo

- X + X

Efeito final no PL: - X + X = 0

Prof. Marcel Guimarães

35

DVP - MUTAÇÕES

Variações Ativas Variações Passivas

Resultantes da Execução Orçamentária

Resultantes da Execução Orçamentária

Receita Orçamentária Despesa Orçamentária

Receitas Correntes Despesas Correntes

Receitas Tributárias Despesas de Custeio

Receitas Diversas

Receitas de Capital Despesas de Capital

Alienação de Bens Imóveis Aquisição de bens Móveis

Operações de crédito Constr. Aquis. De Bens Imóveis

Amortização da dívida

Mutações Patrimoniais Mutações Patrimoniais

Aquisição de bens Móveis Alienação de Bens Imóveis

Constr. Aquis. De Bens Imóveis Empréstimos Tomados

Amortização da dívida

Independentes da Execução Orç. Independentes da Execução Orç.

Superveniências Ativas Insubsistências Ativas

Insubsistências Passivas Superveniências Passivas

Resultado Patrimonial Resultado Patrimonial

Déficit Superávit

TOTAL GERAL TOTAL GERAL

Prof. Marcel Guimarães

36

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS – Lei 4.320/64

Variações Ativas Variações Passivas

Orçamentárias Receitas Mutações Ativas (da despesa) Extraorçamentárias Acréscimos patrimoniais

Orçamentárias Despesas Mutações Passivas (da receita) Extraorçamentárias Decréscimos patrimoniais

Resultado patrim. (déficit)

Resultado patrim. (superávit)

200

• Realizado empréstimo no valor de R$ 500 ;

500

200

Variações patrimoniais

Prof. Marcel Guimarães

700

• Recebimento de receita de capital (op. de crédito): R$ 500 ;

• Incorporação de dívida fundada de R$ 500 ;

FATO PERMUTATIVO

VAR. ATIVA

VAR. PASSIVA

Houve receita ou despesa decorrente da execução orçamentária?

Sim, receita orç. de capital VP MUTAÇÃO PASSIVA MUT. PATRIM. DA RECEITA

37

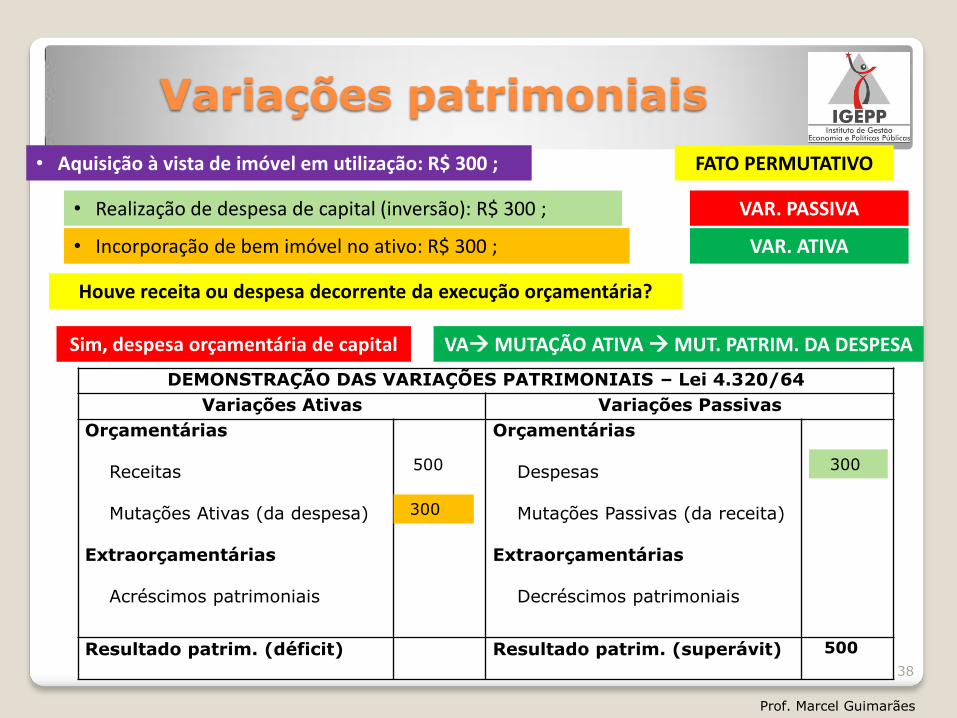

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS – Lei 4.320/64

Variações Ativas Variações Passivas

Orçamentárias Receitas Mutações Ativas (da despesa) Extraorçamentárias Acréscimos patrimoniais

Orçamentárias Despesas Mutações Passivas (da receita) Extraorçamentárias Decréscimos patrimoniais

Resultado patrim. (déficit)

Resultado patrim. (superávit)

• Aquisição à vista de imóvel em utilização: R$ 300 ;

300

500

Variações patrimoniais

Prof. Marcel Guimarães

300

• Realização de despesa de capital (inversão): R$ 300 ;

• Incorporação de bem imóvel no ativo: R$ 300 ;

FATO PERMUTATIVO

VAR. ATIVA

VAR. PASSIVA

500

Houve receita ou despesa decorrente da execução orçamentária?

Sim, despesa orçamentária de capital VA MUTAÇÃO ATIVA MUT. PATRIM. DA DESPESA

38

Análise do resultado

patrimonial

Prof. Marcel Guimarães

39

Análise da DVP

RESULTADO Patrimonial

Situação Resultado

VA > VP Superávit

VA < VP Déficit

VA = VP Nulo

Prof. Marcel Guimarães

40

Já foi cobrado em prova...

CESPE/SEGER/ES/2008 - Formação 1: Ciências Contábeis 74 O resultado patrimonial do exercício, apurado na demonstração das variações patrimoniais, corresponde à diferença entre as variações orçamentárias ativas e passivas. ERRADO O resultado patrimonial do exercício, apurado na demonstração das variações patrimoniais, corresponde à diferença entre as variações ativas e passivas.

Prof. Marcel Guimarães

41

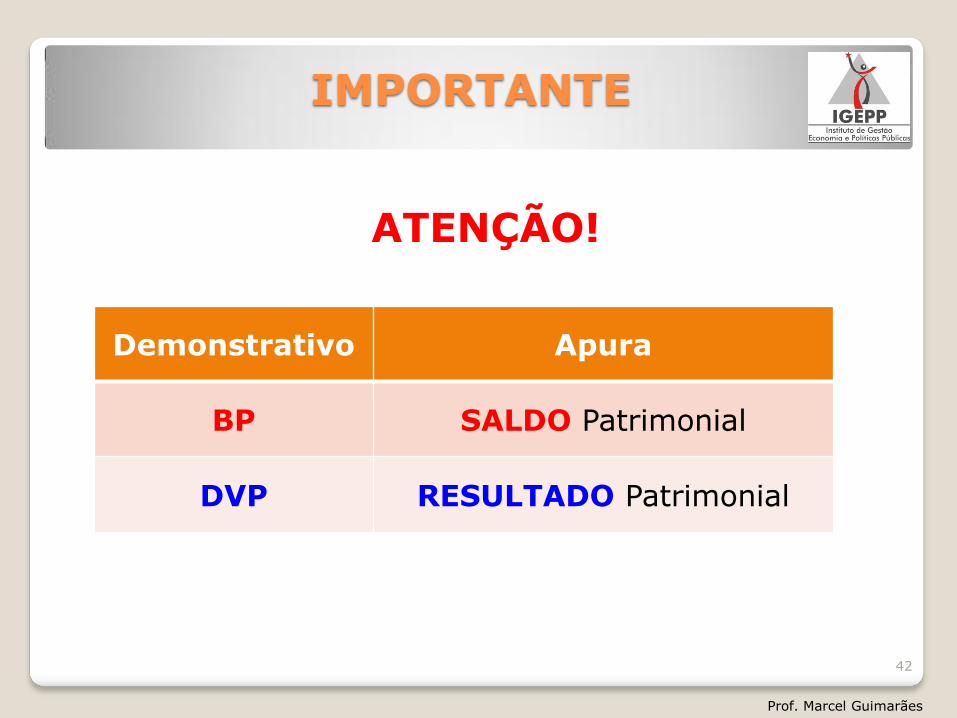

IMPORTANTE

ATENÇÃO!

Demonstrativo Apura

BP SALDO Patrimonial

DVP RESULTADO Patrimonial

Prof. Marcel Guimarães

42

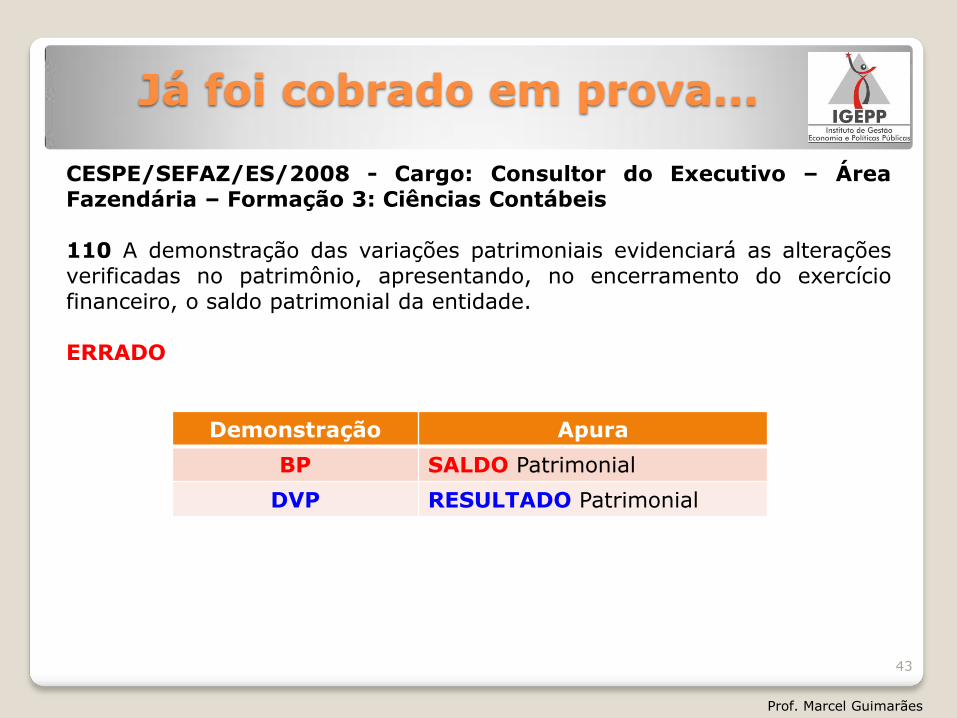

Já foi cobrado em prova...

CESPE/SEFAZ/ES/2008 - Cargo: Consultor do Executivo – Área Fazendária – Formação 3: Ciências Contábeis 110 A demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio, apresentando, no encerramento do exercício financeiro, o saldo patrimonial da entidade.

ERRADO

Demonstração Apura

BP SALDO Patrimonial

DVP RESULTADO Patrimonial

Prof. Marcel Guimarães

43

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS – Lei 4.320/64

Variações Ativas Variações Passivas

Orçamentárias Receitas Mutações Ativas (da despesa) Extraorçamentárias Acréscimos patrimoniais

Orçamentárias Despesas Mutações Passivas (da receita) Extraorçamentárias Decréscimos patrimoniais

Resultado patrim. (déficit)

Resultado patrim. (superávit)

Variações patrimoniais

Prof. Marcel Guimarães

SISTEMA FINANCEIRO

SISTEMA PATRIMONIAL

SISTEMA PATRIMONIAL

44

DVP

X

Balanço Patrimonial

Prof. Marcel Guimarães

45

Balanço Patrimonial x DVP

DVP Balanço Patrimonial

Var. Ativas Var. Passivas

Ativo Passivo

Prof. Marcel Guimarães

Dez 2010 Jan 2011 Jan 2012

31/12/10 – Encerramento do exercício

100

Resultado patrimonial 2010 = 100

31/12/11 – Encerramento do exercício

Result. Patrimonial 2011= 500

Dez 2011

RESULTADO PATRIMONIAL

SALDO PATRIMONIAL

2010: 1º exercício financeiro da entidade Quais resultados são fornecidos por esses demonstrativos?

0 100 500 600

46

Saldo Patrimonial (BP) acumula os resultados patrimoniais (da DVP) apurados nos anos anteriores.

Balanço Patrimonial x DVP

Balanço Patrimonial – 31/12/X1 Balanço Patrimonial – 31/12/X2

Ativo

Passivo

Ativo

Passivo

Saldo Patr. X1 = 100

Saldo Patr. X2 = 400

Prof. Marcel Guimarães

47

Resultado patrim. ano X2 (DVP) = 400 – 100 = 300

Diferença entre os saldos de BPs no período de 1 ano equivale ao resultado apurado na DVP

ATENÇÃO

Já foi cobrado em prova...

CESPE/TRE/AP/2007 - Cargo 1: Analista Judiciário — Área: Administrativa — Especialidade: Contabilidade - QUESTÃO 35 IV O resultado patrimonial do exercício deve ser agregado ao saldo patrimonial acumulado no balanço patrimonial. No BP: Spi +/- Resultado Patrimonial = SPf Sendo: Spi = saldo patrimonial inicial; Spf = saldo patrimonial final; CERTO

Prof. Marcel Guimarães

48

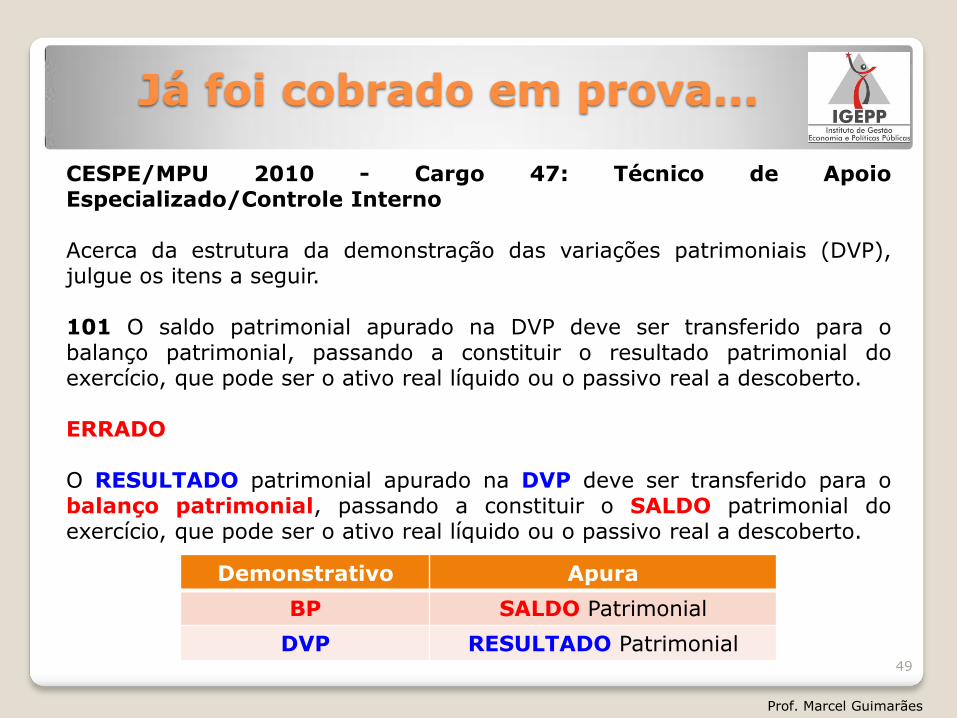

Já foi cobrado em prova...

CESPE/MPU 2010 - Cargo 47: Técnico de Apoio Especializado/Controle Interno Acerca da estrutura da demonstração das variações patrimoniais (DVP), julgue os itens a seguir. 101 O saldo patrimonial apurado na DVP deve ser transferido para o balanço patrimonial, passando a constituir o resultado patrimonial do exercício, que pode ser o ativo real líquido ou o passivo real a descoberto. ERRADO O RESULTADO patrimonial apurado na DVP deve ser transferido para o balanço patrimonial, passando a constituir o SALDO patrimonial do exercício, que pode ser o ativo real líquido ou o passivo real a descoberto.

Prof. Marcel Guimarães

Demonstrativo Apura

BP SALDO Patrimonial

DVP RESULTADO Patrimonial 49

Dívida Ativa

Enfoque orçamentário e

patrimonial

Prof. Marcel Guimarães

50

Dívida Ativa – enfoque orçamentário

INSCRIÇÃO DA DÍVIDA ATIVA Superveniência do ativo Superveniência ativa.

Faz parte das Variações Ativas Extra-Orçamentárias ou, mais corretamente, das Variações Ativas Independentes da Execução Orçamentária. RECEBIMENTO DA RECEITA DA DÍVIDA ATIVA Receita Orçamentária Corrente (Outras receitas correntes) Gera Mutação Patrimonial Passiva: Cobrança da dívida ativa CANCELAMENTO DA DÍVIDA ATIVA Insubsistência do ativo Insubsistência ATIVA (CESPE).

Faz parte das Variações Passivas Independentes da Execução Orçamentária.

Prof. Marcel Guimarães

FATO PERMUTATIVO

FATO MODIFICATIVO AUMENTATIVO

FATO MODIFICATIVO DIMINUTIVO

51

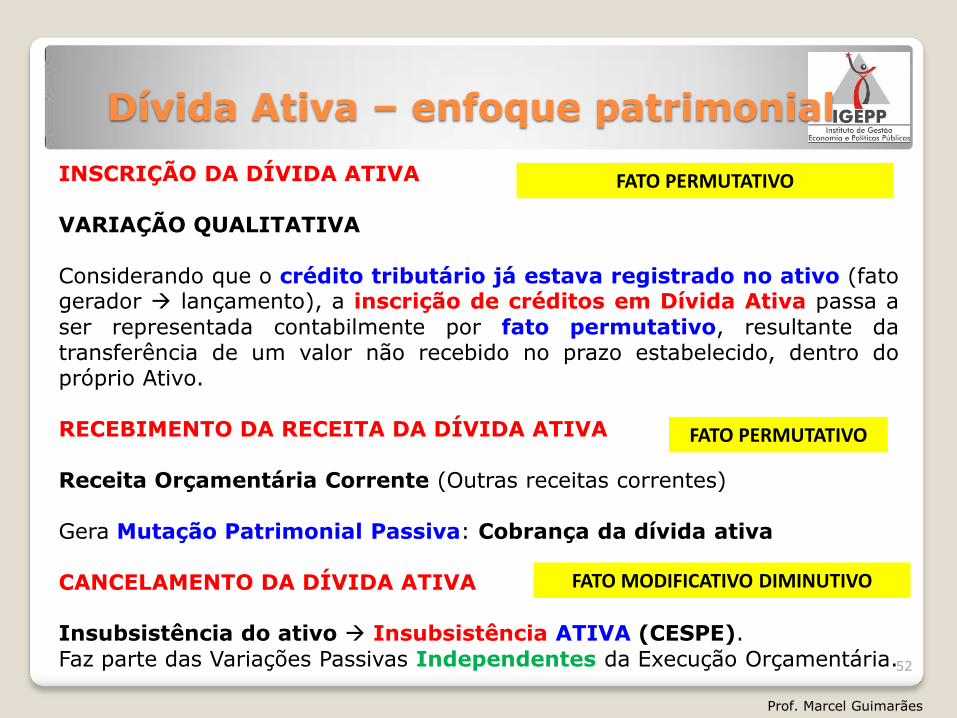

Dívida Ativa – enfoque patrimonial

INSCRIÇÃO DA DÍVIDA ATIVA VARIAÇÃO QUALITATIVA Considerando que o crédito tributário já estava registrado no ativo (fato gerador lançamento), a inscrição de créditos em Dívida Ativa passa a

ser representada contabilmente por fato permutativo, resultante da transferência de um valor não recebido no prazo estabelecido, dentro do próprio Ativo. RECEBIMENTO DA RECEITA DA DÍVIDA ATIVA Receita Orçamentária Corrente (Outras receitas correntes) Gera Mutação Patrimonial Passiva: Cobrança da dívida ativa CANCELAMENTO DA DÍVIDA ATIVA Insubsistência do ativo Insubsistência ATIVA (CESPE).

Faz parte das Variações Passivas Independentes da Execução Orçamentária.

Prof. Marcel Guimarães

FATO PERMUTATIVO

FATO PERMUTATIVO

FATO MODIFICATIVO DIMINUTIVO

52

DVP

De acordo com o modelo do MCASP

6º edição 53

Prof. Marcel Guimarães

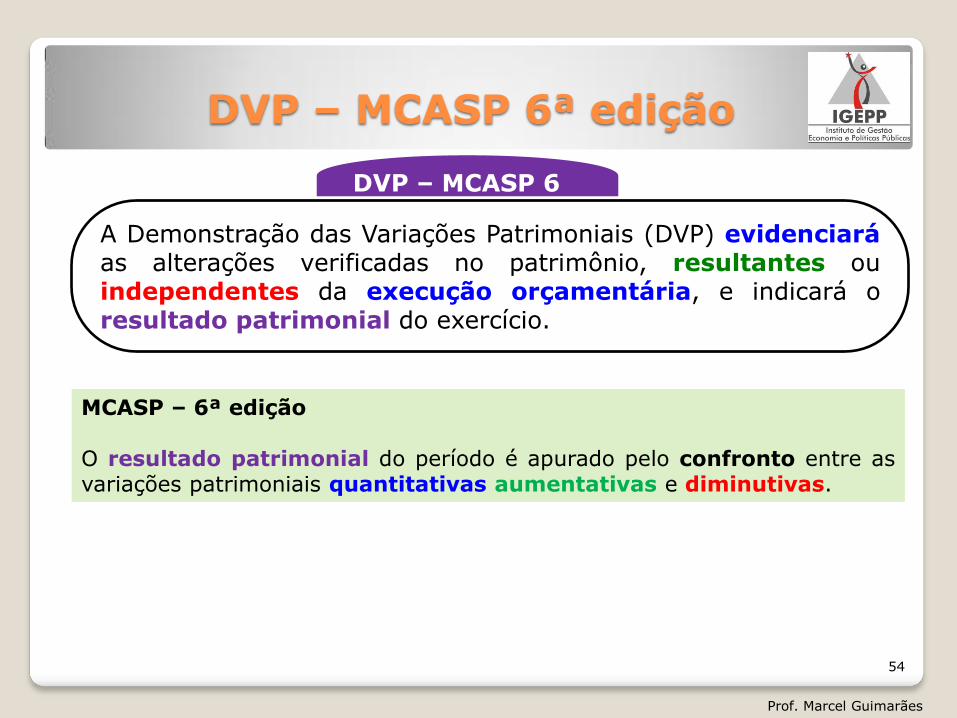

DVP – MCASP 6ª edição

A Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

DVP – MCASP 6

MCASP – 6ª edição O resultado patrimonial do período é apurado pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas.

54

Prof. Marcel Guimarães

DVP – MCASP 6ª edição

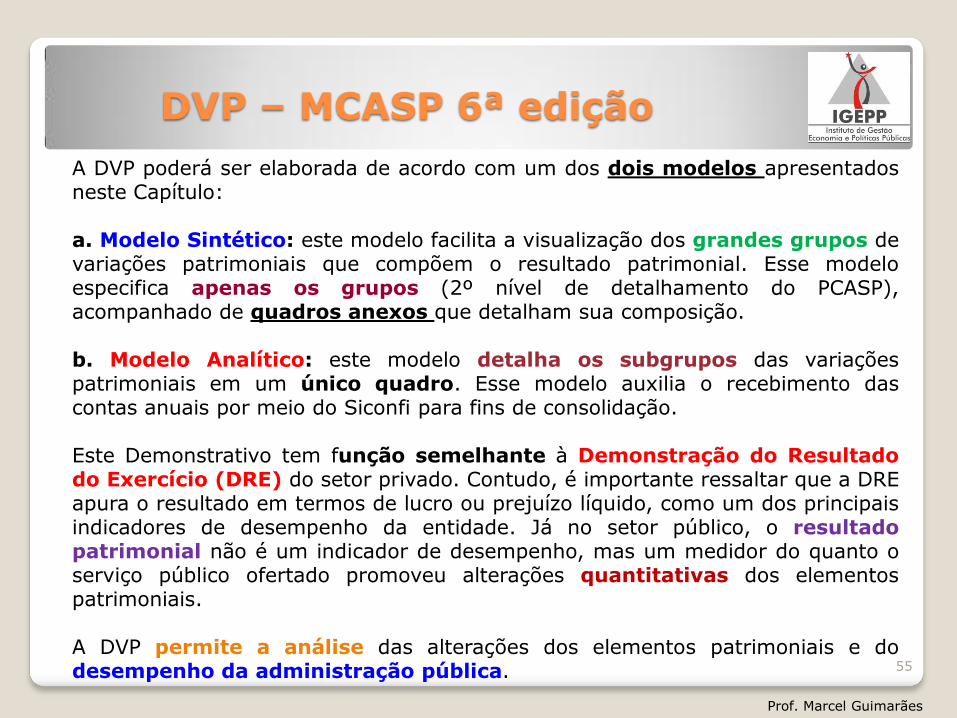

A DVP poderá ser elaborada de acordo com um dos dois modelos apresentados neste Capítulo: a. Modelo Sintético: este modelo facilita a visualização dos grandes grupos de variações patrimoniais que compõem o resultado patrimonial. Esse modelo especifica apenas os grupos (2º nível de detalhamento do PCASP), acompanhado de quadros anexos que detalham sua composição. b. Modelo Analítico: este modelo detalha os subgrupos das variações patrimoniais em um único quadro. Esse modelo auxilia o recebimento das contas anuais por meio do Siconfi para fins de consolidação. Este Demonstrativo tem função semelhante à Demonstração do Resultado do Exercício (DRE) do setor privado. Contudo, é importante ressaltar que a DRE apura o resultado em termos de lucro ou prejuízo líquido, como um dos principais indicadores de desempenho da entidade. Já no setor público, o resultado patrimonial não é um indicador de desempenho, mas um medidor do quanto o serviço público ofertado promoveu alterações quantitativas dos elementos patrimoniais. A DVP permite a análise das alterações dos elementos patrimoniais e do desempenho da administração pública.

Prof. Marcel Guimarães

55

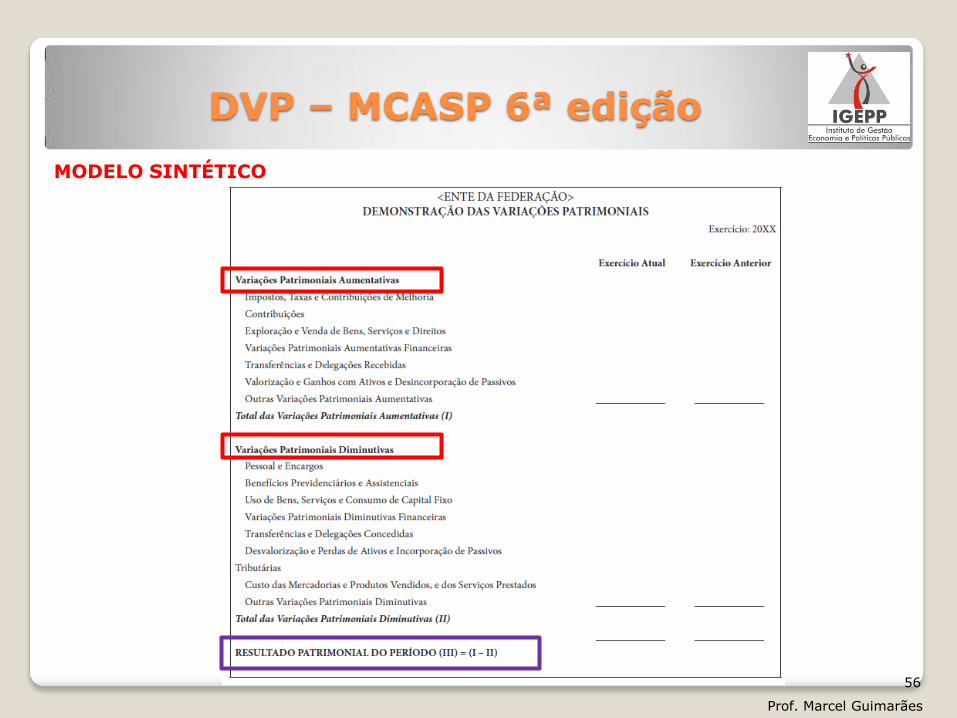

MODELO SINTÉTICO

DVP – MCASP 6ª edição

56

Prof. Marcel Guimarães

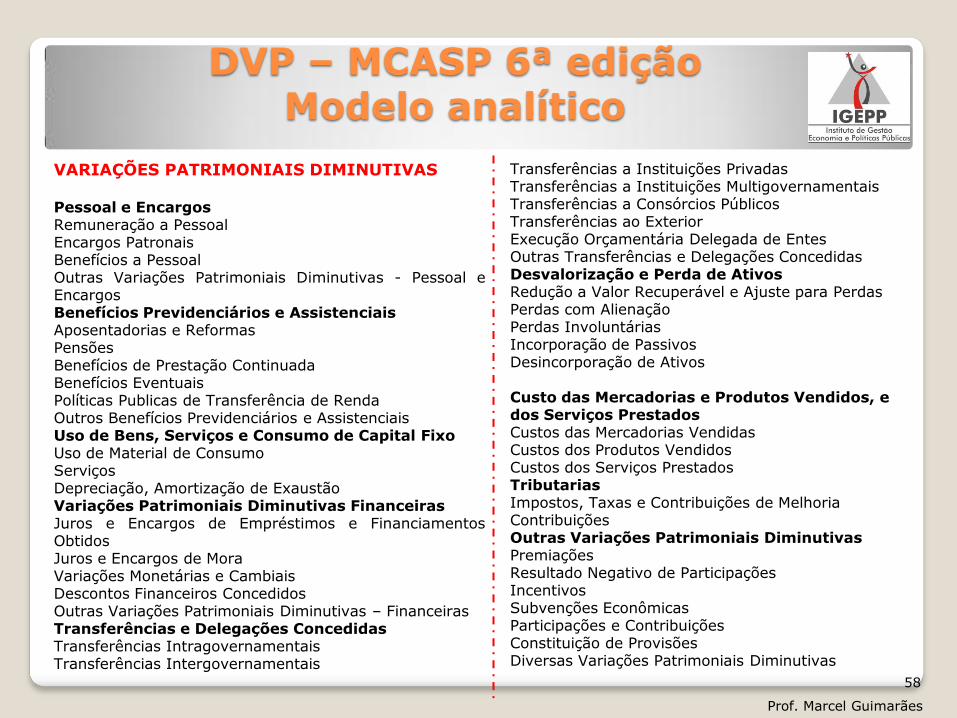

VARIAÇÕES PATRIMONIAIS AUMENTATIVAS Impostos, Taxas e Contribuições de Melhoria Impostos Taxas Contribuições de Melhoria Contribuições Contribuições Sociais Contribuições de Intervenção no Domínio Econômico Contribuição de Iluminação Pública Contribuições de Interesse das Categorias Profissionais Exploração e Venda de Bens, Serviços e Direitos Venda de Mercadorias Venda de Produtos Exploração de Bens e Direitos e Prestação de Serviços Variações Patrimoniais Aumentativas Financeiras Juros e Encargos de Empréstimos e Financiamentos Concedidos Juros e Encargos de Mora Variações Monetárias e Cambiais Descontos Financeiros Obtidos Remuneração de Depósitos Bancários e Aplicações Financeiras Outras Variações Patrimoniais Aumentativas – Financeiras

DVP – MCASP 6ª edição Modelo analítico

57

Prof. Marcel Guimarães

Transferências e Delegações Recebidas Transferências Intragovernamentais Transferências Intergovernamentais Transferências das Instituições Privadas Transferências das Instituições Multigovernamentais Transferências de Consórcios Públicos Transferências do Exterior Execução Orçamentária Delegada de Entes Transferências de Pessoas Físicas Outras Transferências e Delegações Recebidas Valorização e Ganhos Com Ativos e Desincorporação de Passivos Reavaliação de Ativos Ganhos com Alienação Ganhos com Incorporação de Ativos Desincorporação de Passivos Reversão de Redução ao Valor Recuperável Outras Variações Patrimoniais Aumentativas VPA a classificar Resultado Positivo de Participações Reversão de Provisões e Ajustes para Perdas Diversas Variações Patrimoniais Aumentativas

VARIAÇÕES PATRIMONIAIS DIMINUTIVAS Pessoal e Encargos Remuneração a Pessoal Encargos Patronais Benefícios a Pessoal Outras Variações Patrimoniais Diminutivas - Pessoal e Encargos Benefícios Previdenciários e Assistenciais Aposentadorias e Reformas Pensões Benefícios de Prestação Continuada Benefícios Eventuais Políticas Publicas de Transferência de Renda Outros Benefícios Previdenciários e Assistenciais Uso de Bens, Serviços e Consumo de Capital Fixo Uso de Material de Consumo Serviços Depreciação, Amortização de Exaustão Variações Patrimoniais Diminutivas Financeiras Juros e Encargos de Empréstimos e Financiamentos Obtidos Juros e Encargos de Mora Variações Monetárias e Cambiais Descontos Financeiros Concedidos Outras Variações Patrimoniais Diminutivas – Financeiras Transferências e Delegações Concedidas Transferências Intragovernamentais Transferências Intergovernamentais

DVP – MCASP 6ª edição Modelo analítico

58

Prof. Marcel Guimarães

Transferências a Instituições Privadas Transferências a Instituições Multigovernamentais Transferências a Consórcios Públicos Transferências ao Exterior Execução Orçamentária Delegada de Entes Outras Transferências e Delegações Concedidas Desvalorização e Perda de Ativos Redução a Valor Recuperável e Ajuste para Perdas Perdas com Alienação Perdas Involuntárias Incorporação de Passivos Desincorporação de Ativos Custo das Mercadorias e Produtos Vendidos, e dos Serviços Prestados Custos das Mercadorias Vendidas Custos dos Produtos Vendidos Custos dos Serviços Prestados Tributarias Impostos, Taxas e Contribuições de Melhoria Contribuições Outras Variações Patrimoniais Diminutivas Premiações Resultado Negativo de Participações Incentivos Subvenções Econômicas Participações e Contribuições Constituição de Provisões Diversas Variações Patrimoniais Diminutivas

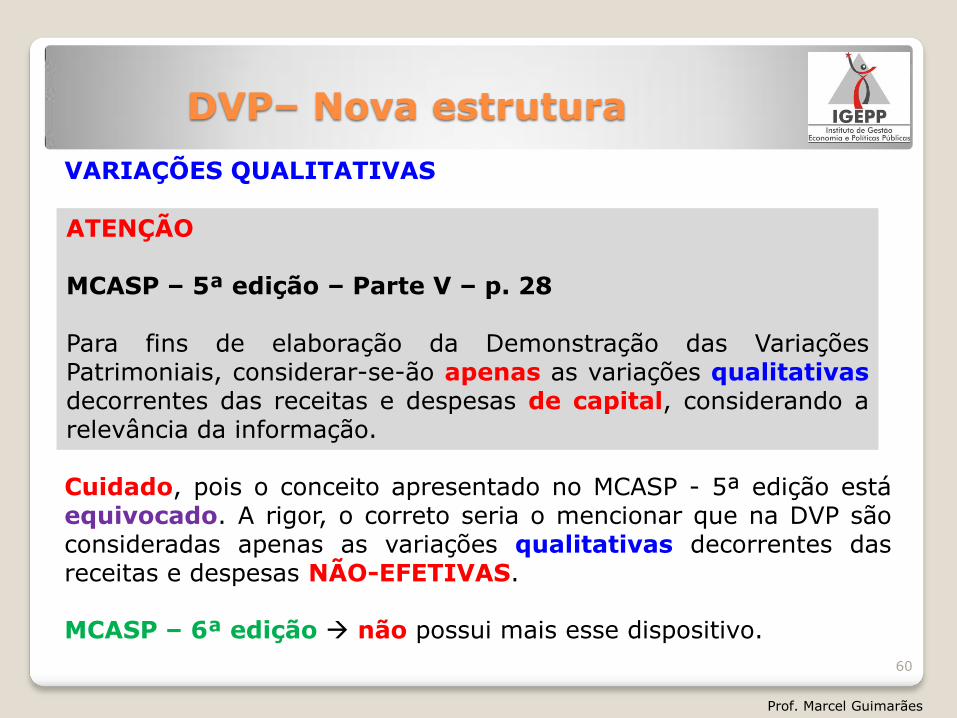

VARIAÇÕES QUALITATIVAS – MCASP 5ª edição

DVP – MCASP 6ª edição

59

Prof. Marcel Guimarães

MCASP – 6ª edição O Quadro de Variações Patrimoniais Qualitativas é considerado facultativo para fins de consolidação. Sua apresentação poderá ser feita por meio de nota explicativa quando as alterações foram relevantes.

DVP– Nova estrutura

VARIAÇÕES QUALITATIVAS Cuidado, pois o conceito apresentado no MCASP - 5ª edição está equivocado. A rigor, o correto seria o mencionar que na DVP são consideradas apenas as variações qualitativas decorrentes das receitas e despesas NÃO-EFETIVAS. MCASP – 6ª edição não possui mais esse dispositivo.

Prof. Marcel Guimarães

60

ATENÇÃO MCASP – 5ª edição – Parte V – p. 28 Para fins de elaboração da Demonstração das Variações Patrimoniais, considerar-se-ão apenas as variações qualitativas decorrentes das receitas e despesas de capital, considerando a relevância da informação.

Exercícios

Prof. Marcel Guimarães

61

Exercícios

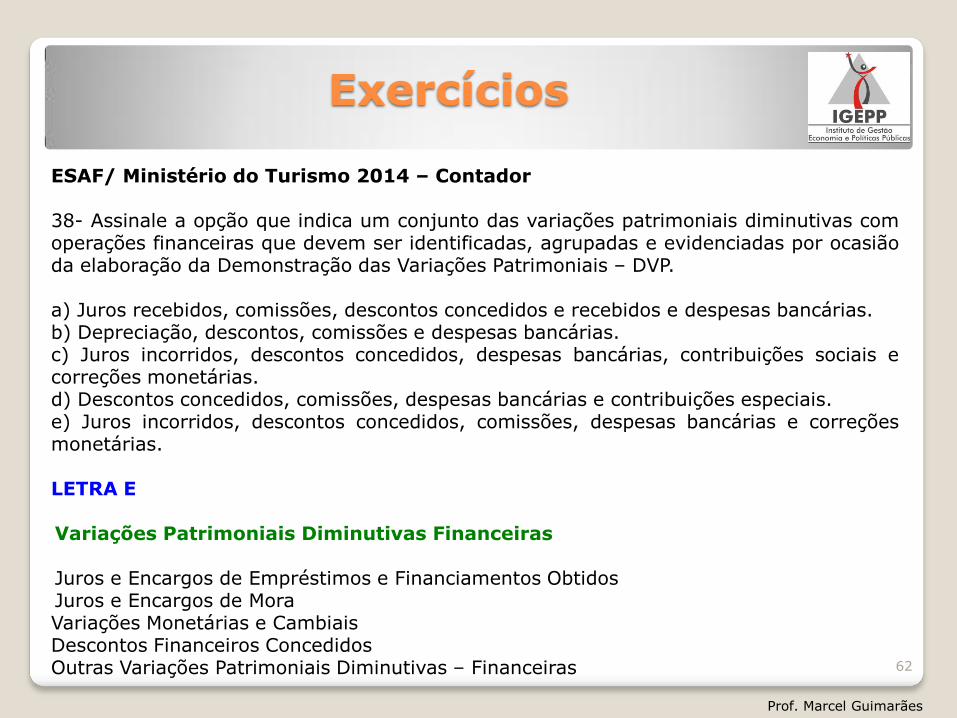

ESAF/ Ministério do Turismo 2014 – Contador 38- Assinale a opção que indica um conjunto das variações patrimoniais diminutivas com operações financeiras que devem ser identificadas, agrupadas e evidenciadas por ocasião da elaboração da Demonstração das Variações Patrimoniais – DVP. a) Juros recebidos, comissões, descontos concedidos e recebidos e despesas bancárias. b) Depreciação, descontos, comissões e despesas bancárias. c) Juros incorridos, descontos concedidos, despesas bancárias, contribuições sociais e correções monetárias. d) Descontos concedidos, comissões, despesas bancárias e contribuições especiais. e) Juros incorridos, descontos concedidos, comissões, despesas bancárias e correções monetárias. LETRA E Variações Patrimoniais Diminutivas Financeiras Juros e Encargos de Empréstimos e Financiamentos Obtidos Juros e Encargos de Mora Variações Monetárias e Cambiais Descontos Financeiros Concedidos Outras Variações Patrimoniais Diminutivas – Financeiras

Prof. Marcel Guimarães

62

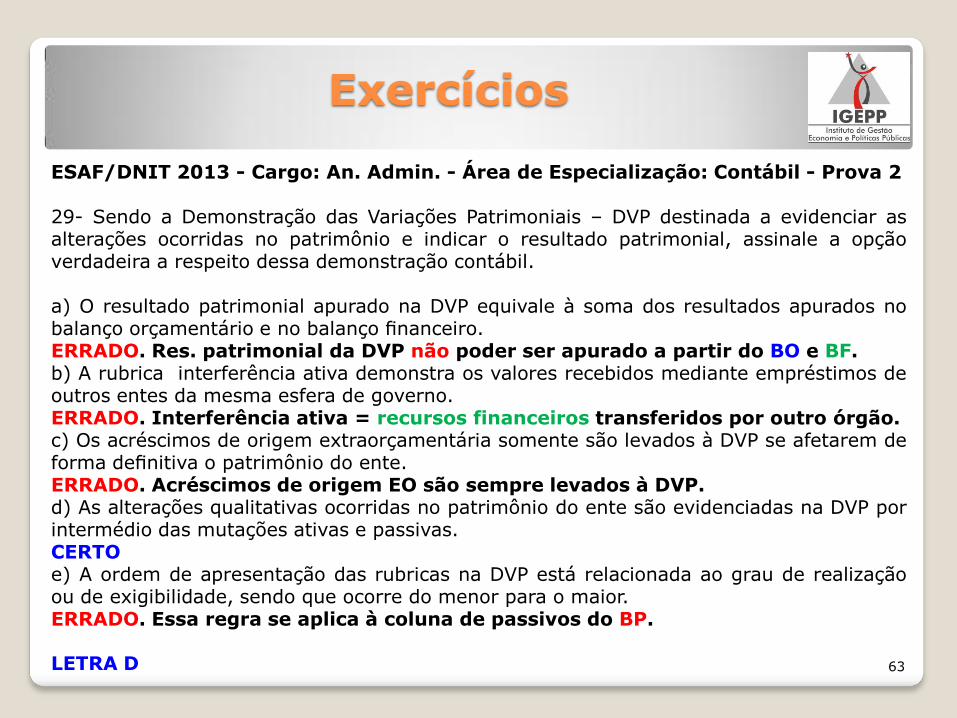

Exercícios

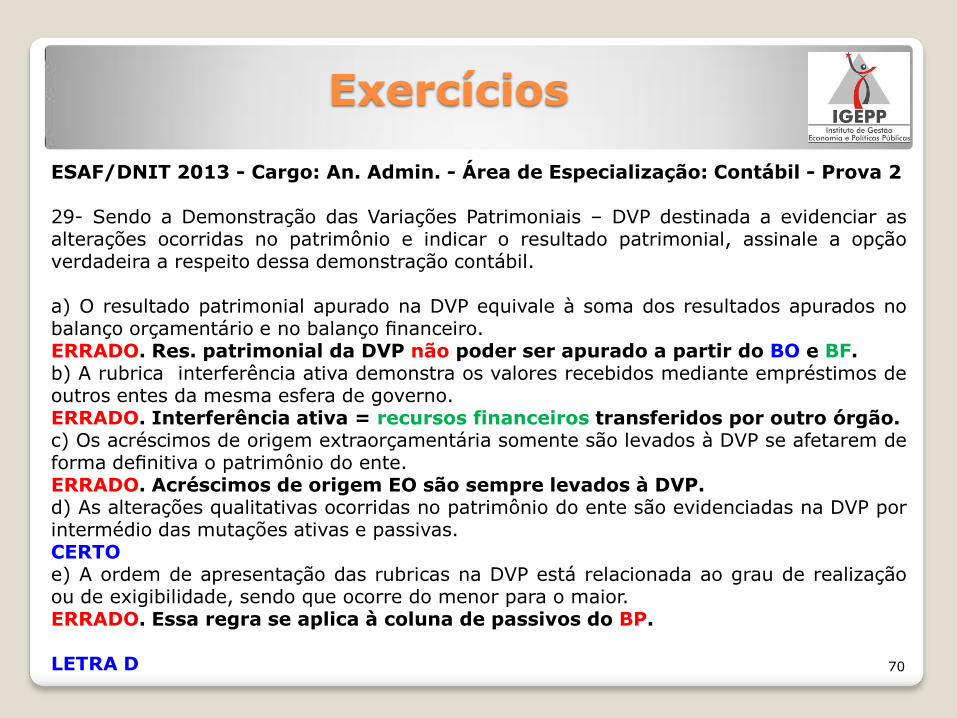

ESAF/DNIT 2013 - Cargo: An. Admin. - Área de Especialização: Contábil - Prova 2 29- Sendo a Demonstração das Variações Patrimoniais – DVP destinada a evidenciar as alterações ocorridas no patrimônio e indicar o resultado patrimonial, assinale a opção verdadeira a respeito dessa demonstração contábil. a) O resultado patrimonial apurado na DVP equivale à soma dos resultados apurados no balanço orçamentário e no balanço financeiro. ERRADO. Res. patrimonial da DVP não poder ser apurado a partir do BO e BF. b) A rubrica interferência ativa demonstra os valores recebidos mediante empréstimos de outros entes da mesma esfera de governo. ERRADO. Interferência ativa = recursos financeiros transferidos por outro órgão. c) Os acréscimos de origem extraorçamentária somente são levados à DVP se afetarem de forma definitiva o patrimônio do ente. ERRADO. Acréscimos de origem EO são sempre levados à DVP. d) As alterações qualitativas ocorridas no patrimônio do ente são evidenciadas na DVP por intermédio das mutações ativas e passivas. CERTO e) A ordem de apresentação das rubricas na DVP está relacionada ao grau de realização ou de exigibilidade, sendo que ocorre do menor para o maior. ERRADO. Essa regra se aplica à coluna de passivos do BP. LETRA D

63

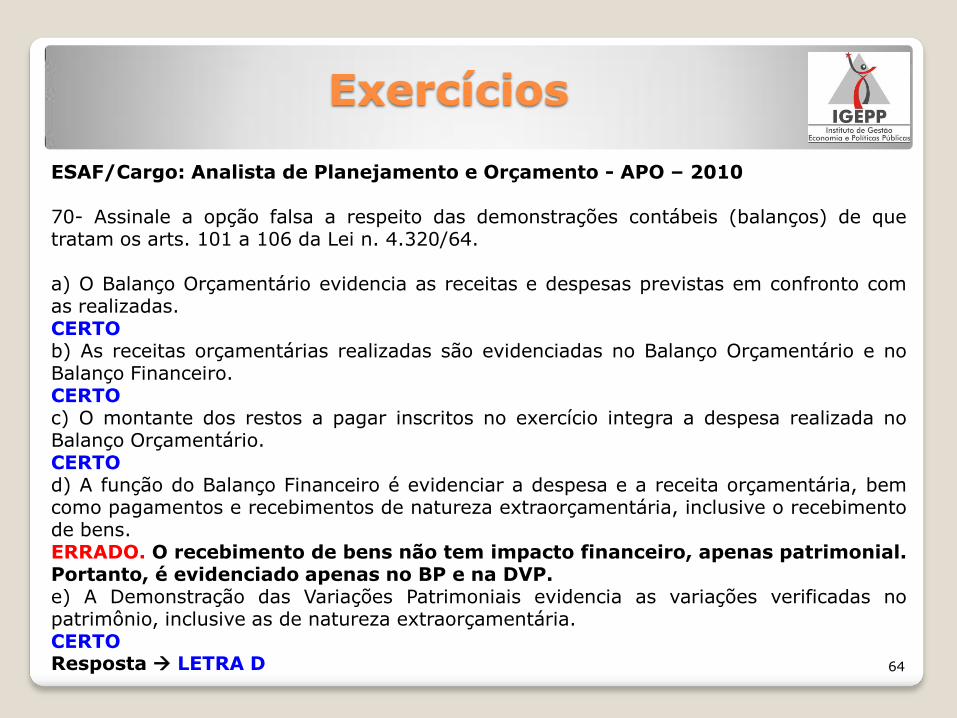

Exercícios

ESAF/Cargo: Analista de Planejamento e Orçamento - APO – 2010 70- Assinale a opção falsa a respeito das demonstrações contábeis (balanços) de que tratam os arts. 101 a 106 da Lei n. 4.320/64. a) O Balanço Orçamentário evidencia as receitas e despesas previstas em confronto com as realizadas. CERTO b) As receitas orçamentárias realizadas são evidenciadas no Balanço Orçamentário e no Balanço Financeiro. CERTO c) O montante dos restos a pagar inscritos no exercício integra a despesa realizada no Balanço Orçamentário. CERTO d) A função do Balanço Financeiro é evidenciar a despesa e a receita orçamentária, bem como pagamentos e recebimentos de natureza extraorçamentária, inclusive o recebimento de bens. ERRADO. O recebimento de bens não tem impacto financeiro, apenas patrimonial. Portanto, é evidenciado apenas no BP e na DVP. e) A Demonstração das Variações Patrimoniais evidencia as variações verificadas no patrimônio, inclusive as de natureza extraorçamentária. CERTO Resposta LETRA D

64

Exercícios

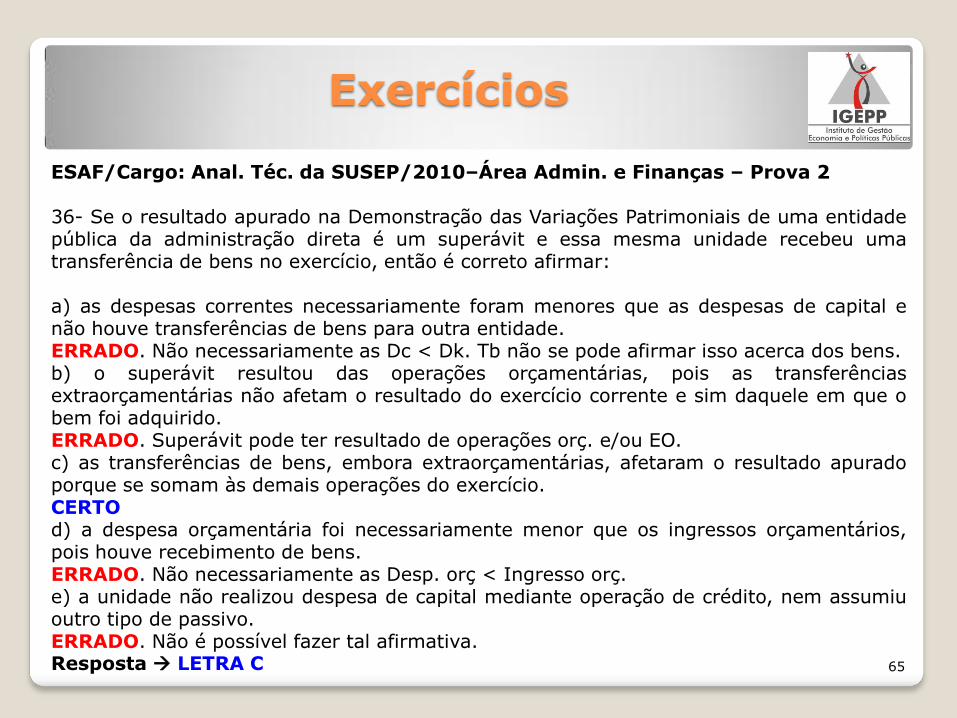

ESAF/Cargo: Anal. Téc. da SUSEP/2010–Área Admin. e Finanças – Prova 2 36- Se o resultado apurado na Demonstração das Variações Patrimoniais de uma entidade pública da administração direta é um superávit e essa mesma unidade recebeu uma transferência de bens no exercício, então é correto afirmar: a) as despesas correntes necessariamente foram menores que as despesas de capital e não houve transferências de bens para outra entidade. ERRADO. Não necessariamente as Dc < Dk. Tb não se pode afirmar isso acerca dos bens. b) o superávit resultou das operações orçamentárias, pois as transferências extraorçamentárias não afetam o resultado do exercício corrente e sim daquele em que o bem foi adquirido. ERRADO. Superávit pode ter resultado de operações orç. e/ou EO. c) as transferências de bens, embora extraorçamentárias, afetaram o resultado apurado porque se somam às demais operações do exercício. CERTO d) a despesa orçamentária foi necessariamente menor que os ingressos orçamentários, pois houve recebimento de bens. ERRADO. Não necessariamente as Desp. orç < Ingresso orç. e) a unidade não realizou despesa de capital mediante operação de crédito, nem assumiu outro tipo de passivo. ERRADO. Não é possível fazer tal afirmativa. Resposta LETRA C

65

Exercícios

ESAF/Analista Contábil-Financeiro – SEFAZ/CE - 2006 - Prova 3 - Gab 1 18- Sobre uma Demonstração das Variações Patrimoniais – DVP em que se observa a ocorrência de superávit do exercício é correto afirmar: a) o montante das receitas orçamentárias foi maior do que as despesas orçamentárias. ERRADO. Não necessariamente. b) as despesas correntes foram necessariamente menores do que as receitas correntes. ERRADO. Não necessariamente. c) as variações ativas totais foram maiores do que as variações passivas totais. CERTO d) as mutações ativas obrigatoriamente superaram as despesas de capital. ERRADO. Tal fato não é obrigatório. e) a ocorrência de superávit implica a não-existência de receitas de capital. ERRADO. Não há correlação entre os fatos. LETRA C

66

Exercícios

ESAF/Cargo: Analista - Área: Planejamento e Execução Financeira (Contador) - CVM – 2010 52- A respeito do resultado orçamentário apurado na Demonstração das Variações Patrimoniais – DVP e no Balanço Orçamentário, é correto afirmar: a) diferem entre si em razão de o resultado apurado na DVP levar em conta na sua apuração as mutações ativas e passivas. b) são iguais entre si em razão da base de apuração ser a mesma. c) são diferentes, porque o saldo apurado no Balanço Orçamentário leva em conta a despesa liquidada e paga enquanto na DVP são levados em conta, além da despesa liquidada, os ingressos e dispêndios orçamentários. d) são coincidentes, quando a entidade não realiza operações independentes da execução orçamentária. e) são iguais, quando a entidade não inscreve despesas em restos a pagar no exercício nem efetuou pagamento dessa rubrica de exercícios anteriores.

67

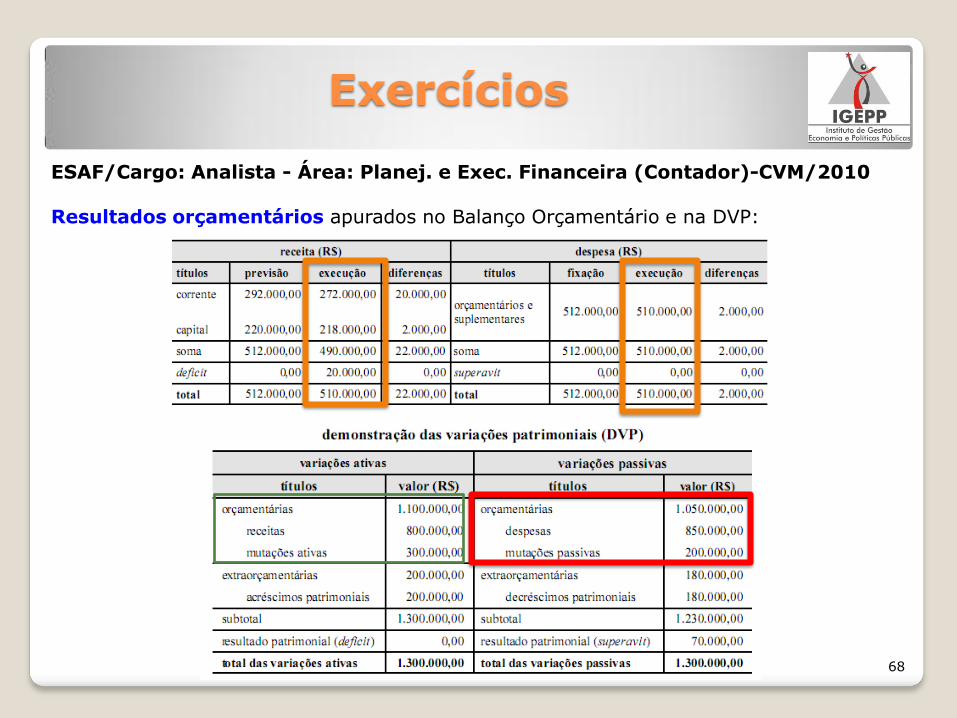

Exercícios

ESAF/Cargo: Analista - Área: Planej. e Exec. Financeira (Contador)-CVM/2010 Resultados orçamentários apurados no Balanço Orçamentário e na DVP:

68

Exercícios

ESAF/Cargo: Analista - Área: Planejamento e Execução Financeira (Contador) - CVM – 2010 a) diferem entre si em razão de o resultado apurado na DVP levar em conta na sua apuração as mutações ativas e passivas. CERTO b) são iguais entre si em razão da base de apuração ser a mesma. ERRADO c) são diferentes, porque o saldo apurado no Balanço Orçamentário leva em conta a despesa liquidada e paga enquanto na DVP são levados em conta, além da despesa liquidada, os ingressos e dispêndios orçamentários. ERRADO. BO e DVP Despesas empenhadas (incluindo RP).

d) são coincidentes, quando a entidade não realiza operações independentes da execução orçamentária. ERRADO e) são iguais, quando a entidade não inscreve despesas em restos a pagar no exercício nem efetuou pagamento dessa rubrica de exercícios anteriores. ERRADO. BO e DVP Despesas empenhadas (incluindo RP).

LETRA A

69

Exercícios

ESAF/DNIT 2013 - Cargo: An. Admin. - Área de Especialização: Contábil - Prova 2 29- Sendo a Demonstração das Variações Patrimoniais – DVP destinada a evidenciar as alterações ocorridas no patrimônio e indicar o resultado patrimonial, assinale a opção verdadeira a respeito dessa demonstração contábil. a) O resultado patrimonial apurado na DVP equivale à soma dos resultados apurados no balanço orçamentário e no balanço financeiro. ERRADO. Res. patrimonial da DVP não poder ser apurado a partir do BO e BF. b) A rubrica interferência ativa demonstra os valores recebidos mediante empréstimos de outros entes da mesma esfera de governo. ERRADO. Interferência ativa = recursos financeiros transferidos por outro órgão. c) Os acréscimos de origem extraorçamentária somente são levados à DVP se afetarem de forma definitiva o patrimônio do ente. ERRADO. Acréscimos de origem EO são sempre levados à DVP. d) As alterações qualitativas ocorridas no patrimônio do ente são evidenciadas na DVP por intermédio das mutações ativas e passivas. CERTO e) A ordem de apresentação das rubricas na DVP está relacionada ao grau de realização ou de exigibilidade, sendo que ocorre do menor para o maior. ERRADO. Essa regra se aplica à coluna de passivos do BP. LETRA D

70

Exercícios

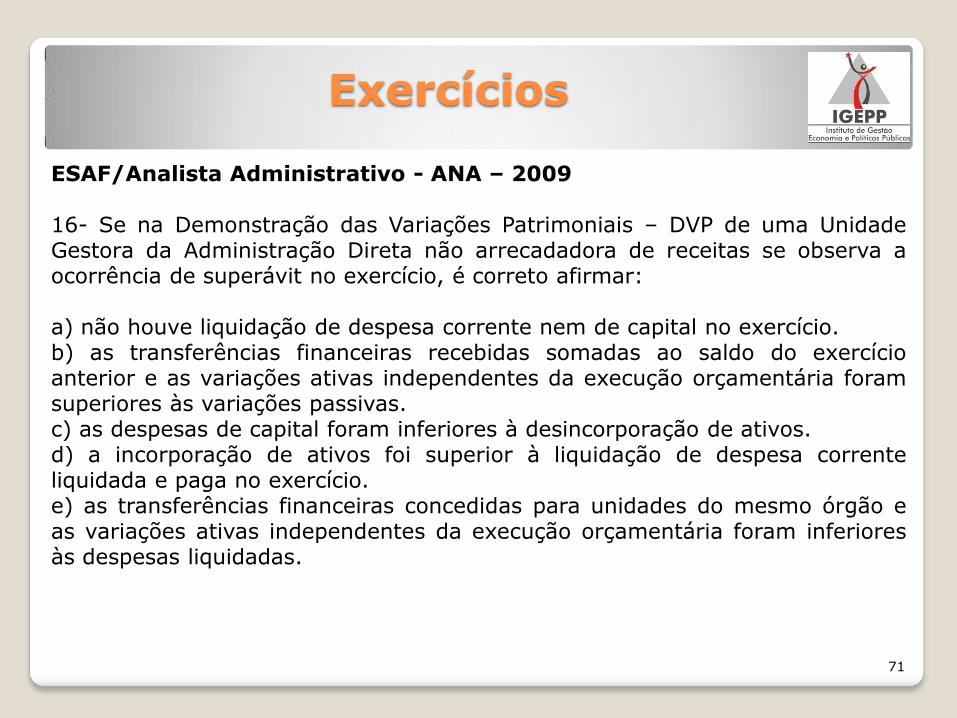

ESAF/Analista Administrativo - ANA – 2009 16- Se na Demonstração das Variações Patrimoniais – DVP de uma Unidade Gestora da Administração Direta não arrecadadora de receitas se observa a ocorrência de superávit no exercício, é correto afirmar: a) não houve liquidação de despesa corrente nem de capital no exercício. b) as transferências financeiras recebidas somadas ao saldo do exercício anterior e as variações ativas independentes da execução orçamentária foram superiores às variações passivas. c) as despesas de capital foram inferiores à desincorporação de ativos. d) a incorporação de ativos foi superior à liquidação de despesa corrente liquidada e paga no exercício. e) as transferências financeiras concedidas para unidades do mesmo órgão e as variações ativas independentes da execução orçamentária foram inferiores às despesas liquidadas.

71

Exercícios

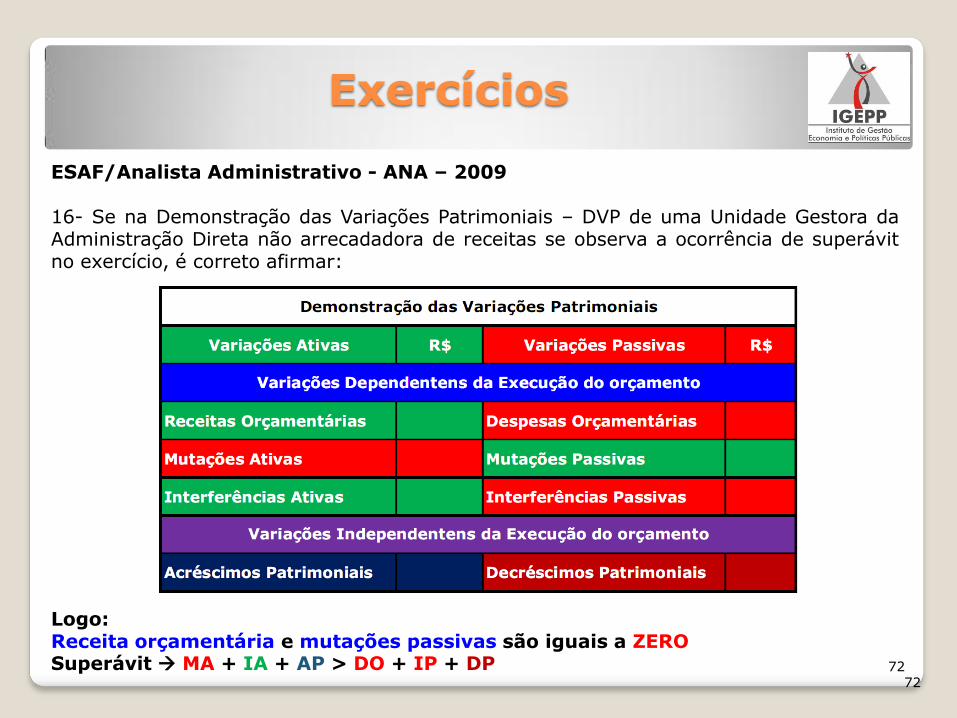

ESAF/Analista Administrativo - ANA – 2009 16- Se na Demonstração das Variações Patrimoniais – DVP de uma Unidade Gestora da Administração Direta não arrecadadora de receitas se observa a ocorrência de superávit no exercício, é correto afirmar: Logo: Receita orçamentária e mutações passivas são iguais a ZERO Superávit MA + IA + AP > DO + IP + DP

72 72

Exercícios

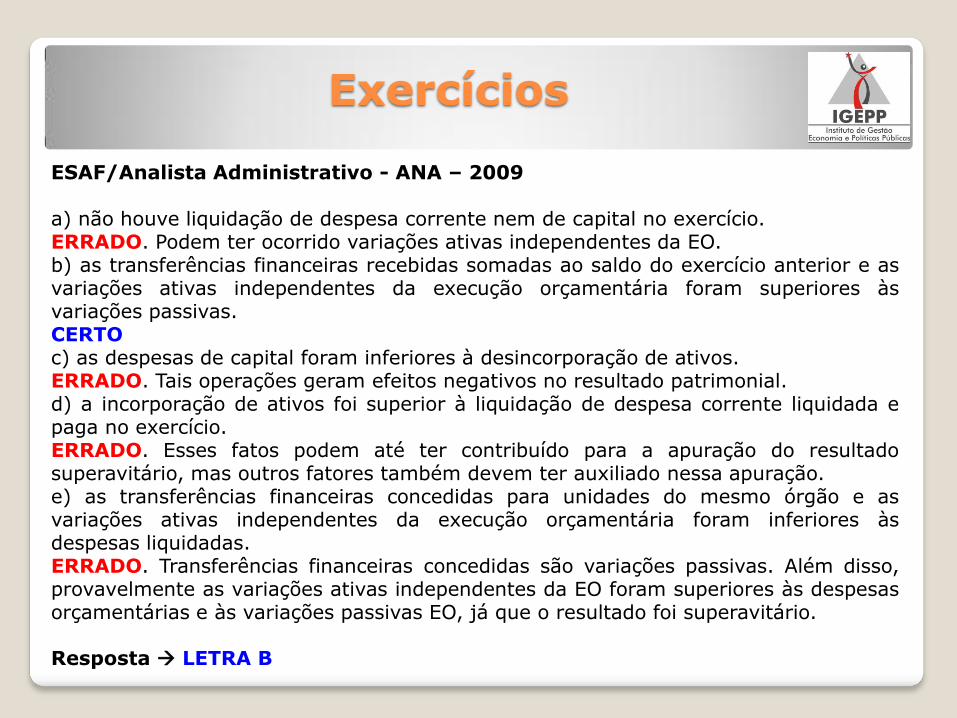

ESAF/Analista Administrativo - ANA – 2009 a) não houve liquidação de despesa corrente nem de capital no exercício. ERRADO. Podem ter ocorrido variações ativas independentes da EO. b) as transferências financeiras recebidas somadas ao saldo do exercício anterior e as variações ativas independentes da execução orçamentária foram superiores às variações passivas. CERTO c) as despesas de capital foram inferiores à desincorporação de ativos. ERRADO. Tais operações geram efeitos negativos no resultado patrimonial. d) a incorporação de ativos foi superior à liquidação de despesa corrente liquidada e paga no exercício. ERRADO. Esses fatos podem até ter contribuído para a apuração do resultado superavitário, mas outros fatores também devem ter auxiliado nessa apuração. e) as transferências financeiras concedidas para unidades do mesmo órgão e as variações ativas independentes da execução orçamentária foram inferiores às despesas liquidadas. ERRADO. Transferências financeiras concedidas são variações passivas. Além disso, provavelmente as variações ativas independentes da EO foram superiores às despesas orçamentárias e às variações passivas EO, já que o resultado foi superavitário. Resposta LETRA B

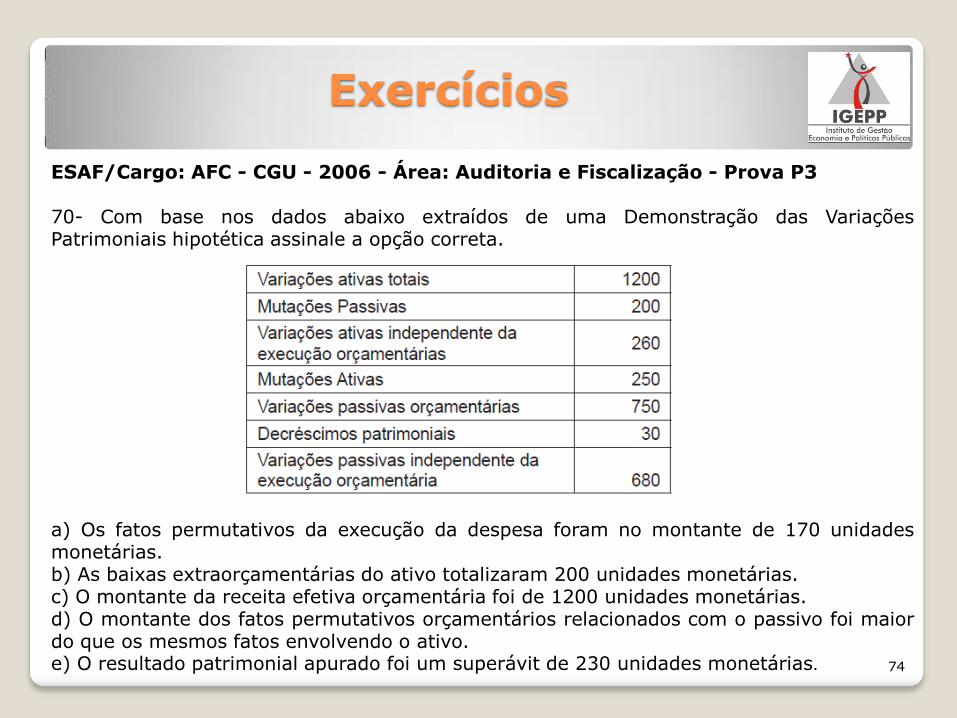

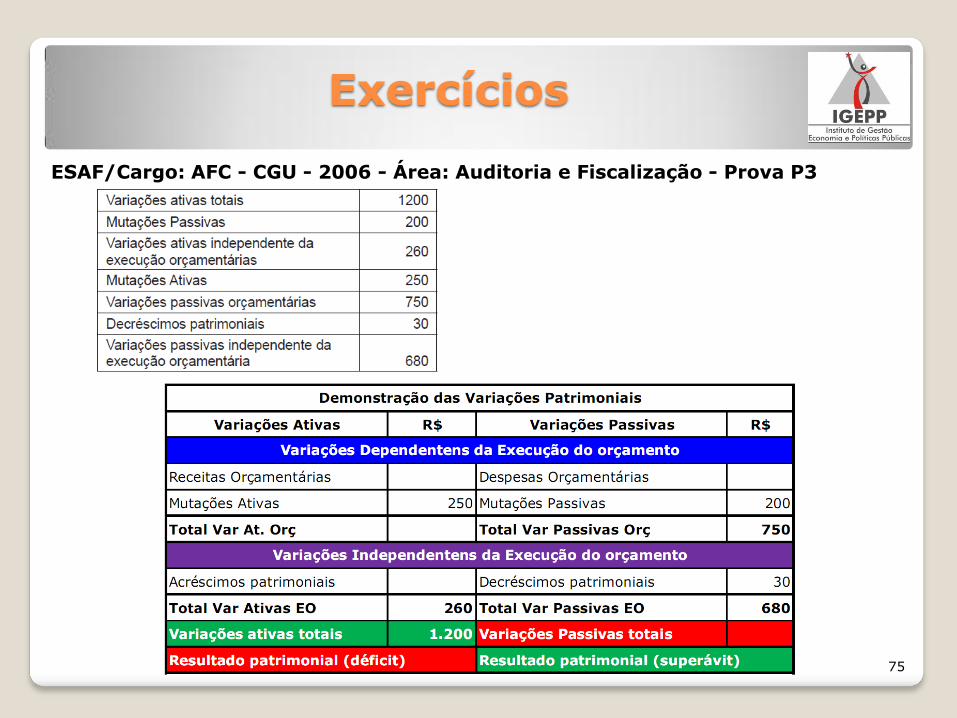

Exercícios

ESAF/Cargo: AFC - CGU - 2006 - Área: Auditoria e Fiscalização - Prova P3 70- Com base nos dados abaixo extraídos de uma Demonstração das Variações Patrimoniais hipotética assinale a opção correta. a) Os fatos permutativos da execução da despesa foram no montante de 170 unidades monetárias. b) As baixas extraorçamentárias do ativo totalizaram 200 unidades monetárias. c) O montante da receita efetiva orçamentária foi de 1200 unidades monetárias. d) O montante dos fatos permutativos orçamentários relacionados com o passivo foi maior do que os mesmos fatos envolvendo o ativo. e) O resultado patrimonial apurado foi um superávit de 230 unidades monetárias.

74

Exercícios

ESAF/Cargo: AFC - CGU - 2006 - Área: Auditoria e Fiscalização - Prova P3

75

Exercícios

ESAF/Cargo: AFC - CGU - 2006 - Área: Auditoria e Fiscalização - Prova P3 a) Os fatos permutativos da execução da despesa foram no montante de 170 unidades monetárias. Fatos permutativos da execução da despesa = Mutações Ativas = 250 ERRADO 76

Exercícios

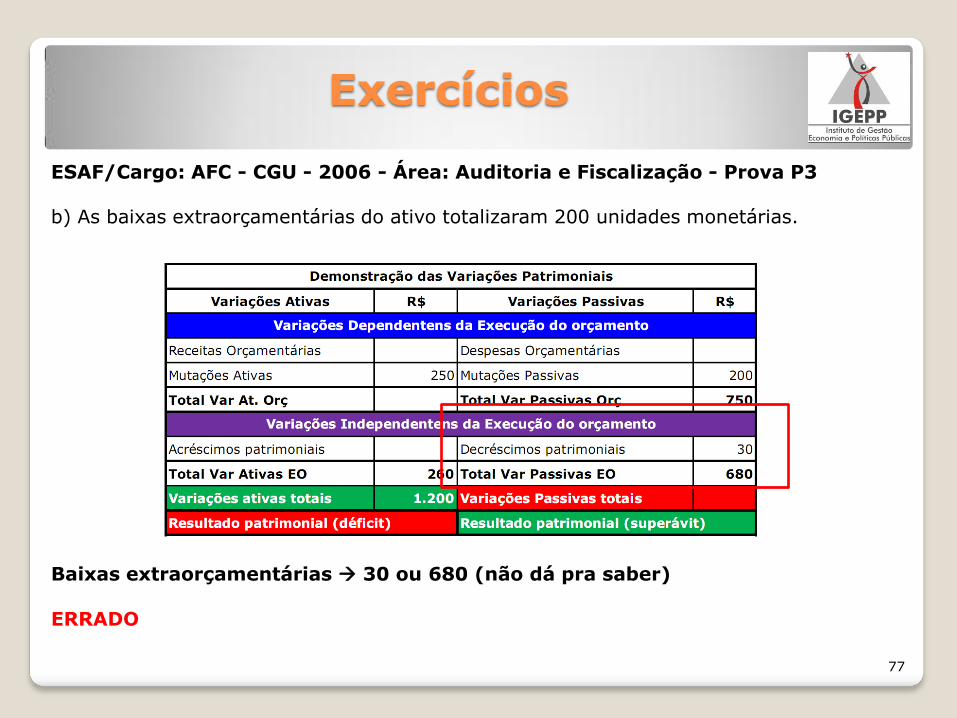

ESAF/Cargo: AFC - CGU - 2006 - Área: Auditoria e Fiscalização - Prova P3 b) As baixas extraorçamentárias do ativo totalizaram 200 unidades monetárias. Baixas extraorçamentárias 30 ou 680 (não dá pra saber) ERRADO

77

Exercícios

ESAF/Cargo: AFC - CGU - 2006 - Área: Auditoria e Fiscalização - Prova P3 c) O montante da receita efetiva orçamentária foi de 1200 unidades monetárias. Variações ativas totais = Rec. Orç + Mut. At. + Var. Ativas EO 1.200 = Rec. Orç + 250 + 260 Rec. Orç = 690 Receita efetiva + Receita não-efetiva = 690 Receita efetiva + 200 = 690

Receita efetiva = 490 ERRADO

78

Exercícios

ESAF/Cargo: Analista de Finanças e Controle - AFC - CGU - 2006 - Área: Auditoria e Fiscalização - Prova P3 d) O montante dos fatos permutativos orçamentários relacionados com o passivo foi maior do que os mesmos fatos envolvendo o ativo. Mutações ativas > Mutações Passivas ERRADO

79

Exercícios

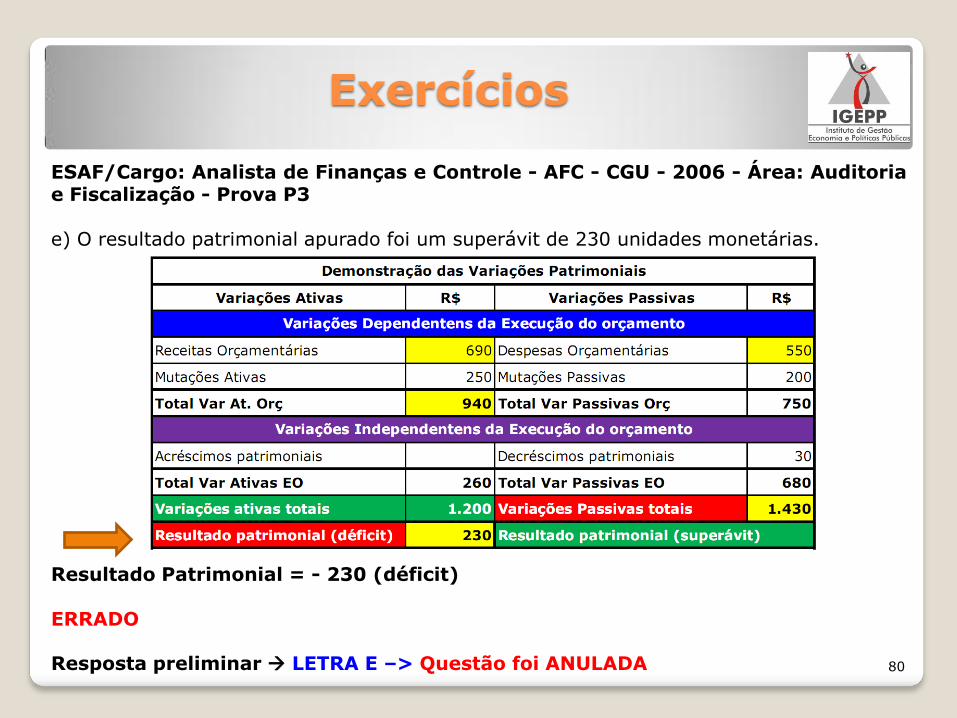

ESAF/Cargo: Analista de Finanças e Controle - AFC - CGU - 2006 - Área: Auditoria e Fiscalização - Prova P3 e) O resultado patrimonial apurado foi um superávit de 230 unidades monetárias. Resultado Patrimonial = - 230 (déficit) ERRADO Resposta preliminar LETRA E –> Questão foi ANULADA

80

Exercícios

ESAF/Analista - MPU - 2004 Área: Pericial - Especialidade: Contabilidade 63- A respeito da contabilização da Dívida Ativa e sua evidenciação na Demonstração das Variações Patrimoniais é correto afirmar que: a) as inscrições ocorridas no exercício são demonstradas nas Variações Passivas Extra-Orçamentárias do exercício. ERRADO. Inscrições ocorridas no exercício Variações ATIVAS EO do exercício.

b) as inscrições ocorridas no exercício são demonstradas nas Variações Passivas Orçamentárias do exercício. ERRADO. Inscrições ocorridas no exercício Variações ATIVAS EO do exercício. c) os cancelamentos ocorridos no exercício são demonstrados nas Variações Ativas Orçamentárias. ERRADO. Cancelamentos ocorridos no exercício Variações PASSIVAS EO do

exercício. d) as inscrições ocorridas no exercício são demonstradas nas Variações Ativas Extra-Orçamentárias do exercício. CERTO e) os cancelamentos do exercício são demonstrados nas Variações Passivas Orçamentárias. ERRADO. Cancelamentos ocorridos no exercício Variações PASSIVAS EO do exercício. LETRA D

81

Revisão

Prof. Marcel Guimarães

82

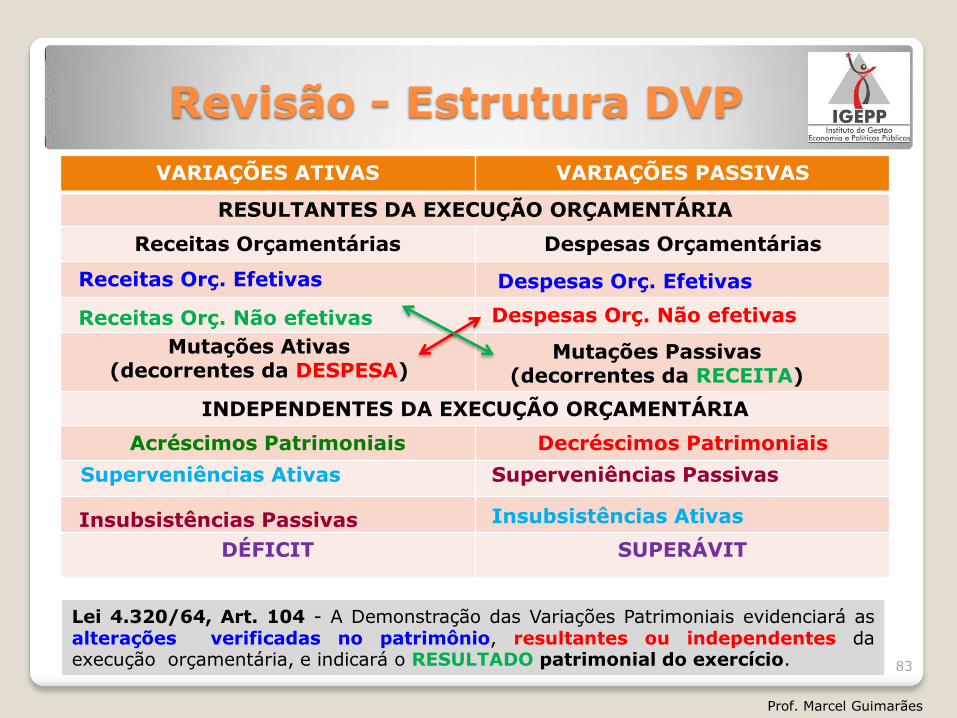

Revisão - Estrutura DVP

VARIAÇÕES ATIVAS VARIAÇÕES PASSIVAS

RESULTANTES DA EXECUÇÃO ORÇAMENTÁRIA

Receitas Orçamentárias Despesas Orçamentárias

INDEPENDENTES DA EXECUÇÃO ORÇAMENTÁRIA

Acréscimos Patrimoniais Decréscimos Patrimoniais

DÉFICIT SUPERÁVIT

Prof. Marcel Guimarães

83

Lei 4.320/64, Art. 104 - A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o RESULTADO patrimonial do exercício.

Mutações Ativas (decorrentes da DESPESA)

Mutações Passivas (decorrentes da RECEITA)

Receitas Orç. Efetivas Despesas Orç. Efetivas

Receitas Orç. Não efetivas Despesas Orç. Não efetivas

Superveniências Ativas Superveniências Passivas

Insubsistências Passivas Insubsistências Ativas

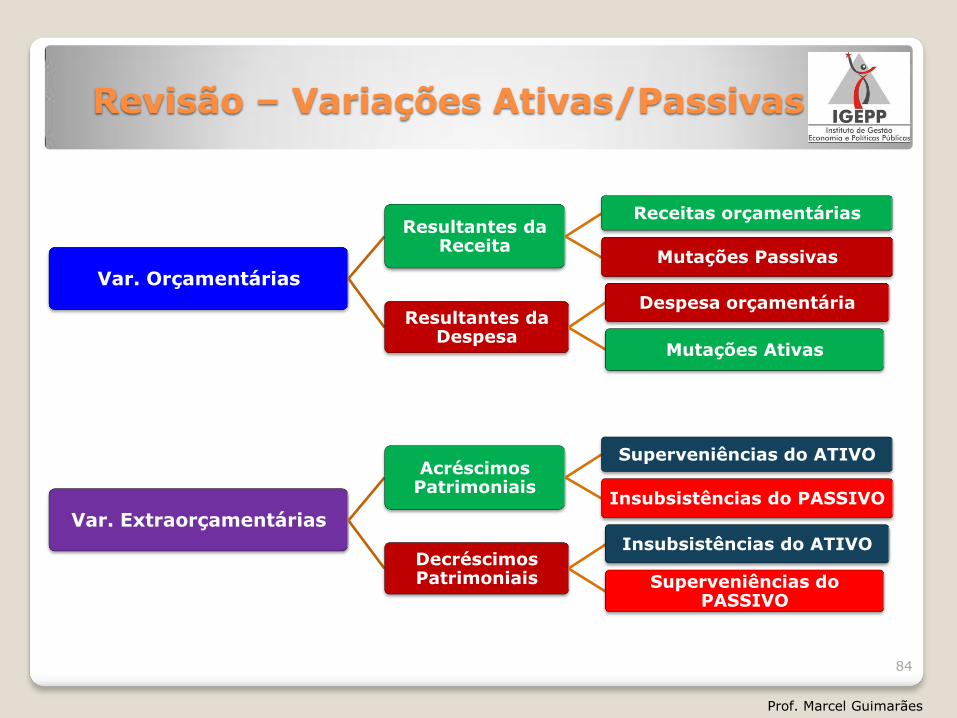

Revisão – Variações Ativas/Passivas

Var. Orçamentárias

Resultantes da Receita

Receitas orçamentárias

Mutações Passivas

Resultantes da Despesa

Despesa orçamentária

Mutações Ativas

Prof. Marcel Guimarães

84

Var. Extraorçamentárias

Acréscimos Patrimoniais

Superveniências do ATIVO

Insubsistências do PASSIVO

Decréscimos Patrimoniais

Insubsistências do ATIVO

Superveniências do PASSIVO

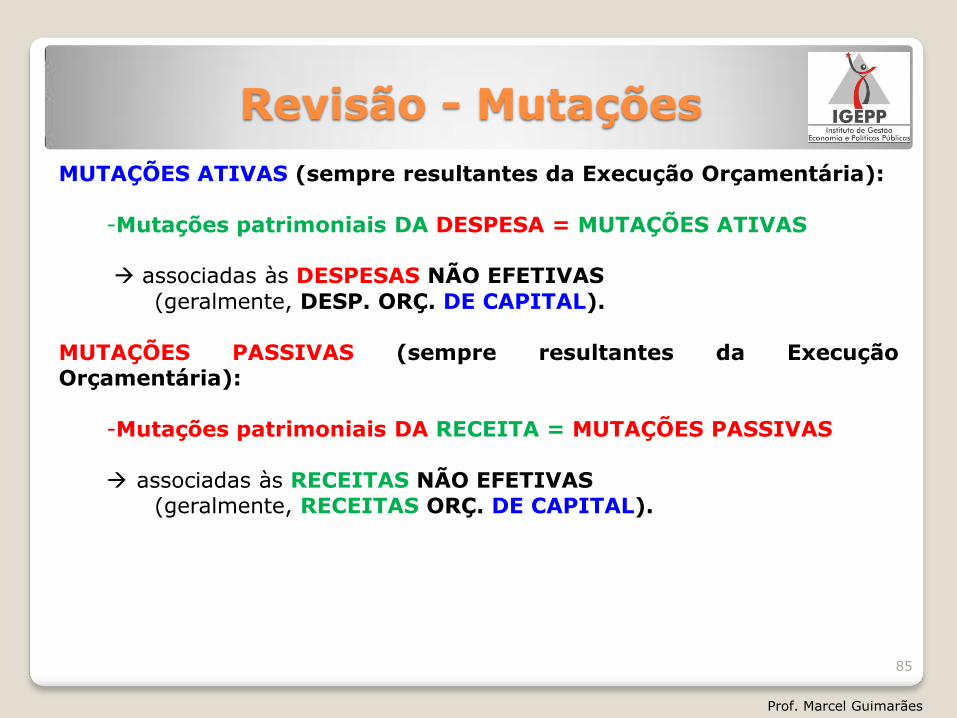

Revisão - Mutações

MUTAÇÕES ATIVAS (sempre resultantes da Execução Orçamentária):

-Mutações patrimoniais DA DESPESA = MUTAÇÕES ATIVAS

associadas às DESPESAS NÃO EFETIVAS

(geralmente, DESP. ORÇ. DE CAPITAL). MUTAÇÕES PASSIVAS (sempre resultantes da Execução Orçamentária):

-Mutações patrimoniais DA RECEITA = MUTAÇÕES PASSIVAS associadas às RECEITAS NÃO EFETIVAS (geralmente, RECEITAS ORÇ. DE CAPITAL).

Prof. Marcel Guimarães

85

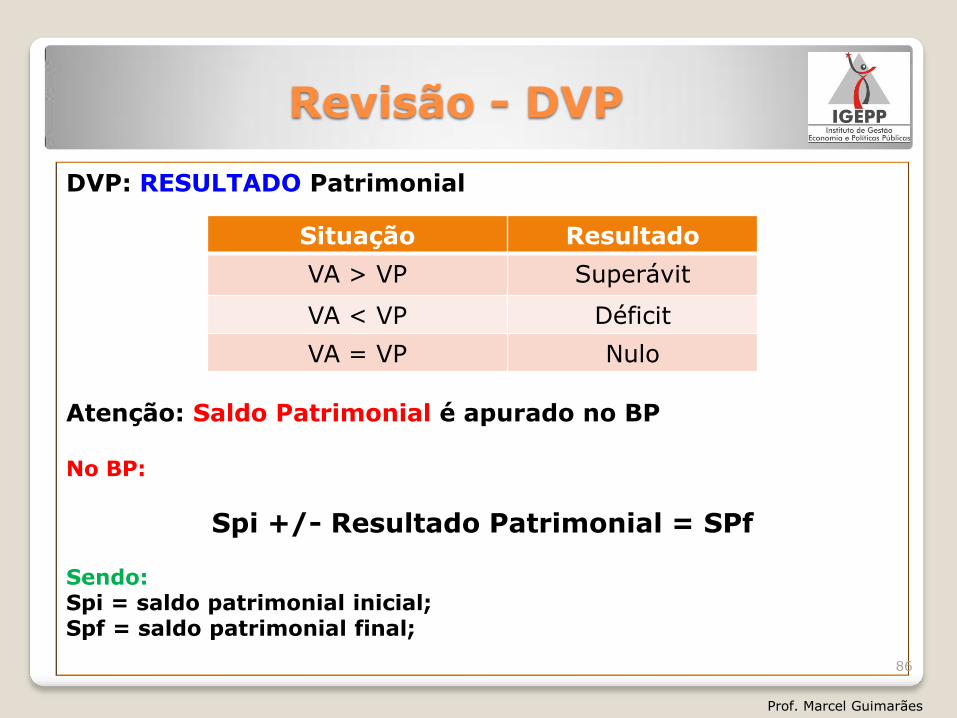

Revisão - DVP

DVP: RESULTADO Patrimonial Atenção: Saldo Patrimonial é apurado no BP No BP:

Spi +/- Resultado Patrimonial = SPf Sendo: Spi = saldo patrimonial inicial; Spf = saldo patrimonial final;

Situação Resultado

VA > VP Superávit

VA < VP Déficit

VA = VP Nulo

Prof. Marcel Guimarães

86