Embed Size (px)

Citation preview

Finanças Públicas

Definição

• "Financas Publicas e a terminologia que tem sido tradicionalmenteaplicada ao conjunto de problemas da politica economica queenvolvem o uso de medidas de tributacao e de dispendios publicos".

Richard Musgrave, 1959

• Finanças Públicas e Política Fiscal

Funções do governo

• Função alocativa• Promover ajustamentos na alocação de recursos

• Eficiência econômica

• Falhas de mercado• Externa/idades,

• Existencia de bens publicos,

• Falhas de informacao (ou assimetria de informacoes),

• Mercados incompletos,

• Riscos pesados,

• Falhas na competicao (poder de mercado) e

• Existe ncia de desemprego e inflacao.

Funções do governo

• Função distributiva• Promover ajustamentos na distribuição de renda

• Tributos e Transferências• Subsídios• Salário Mínimo • Proteção tarifária• Renúncia fiscal

• Função estabilizadora• Manter a estabilidade econômica, com um alto nível de emprego e preços

estáveis• Política Fiscal• Política Monetária

• Emprego, Renda, inflação

Aplicação 01

• De acordo com o relatório Focus impresso na última sexta-feira,29/10, o Brasil deverá crescer -3,02% em 2015 e -1,42% em 2016.Além disso, de acordo com os dados publicados pelo IBGE, a inflaçãoacumulada em 12 meses é de 9,52%.

• i. Quais instrumentos de política econômica podem ser adotados afim de ajustar a atual situação?

• ii. Esses instrumentos são capazes de prover o crescimento e reduziras taxas de inflação?

• iii. A que indicador pode ser creditado o atual desajuste fiscal?

Os multiplicadores Fiscais

• O multiplicador Keynesiano

Os multiplicadores Fiscais

• Se a Propensão marginal a consumir for igual a propensao marginal a poupar, o valor do multiplicador sera igual a 2.

• O multiplicador da renda numa economia fechada e maior do que em uma economia aberta.

• Quanto maior for a propensao marginal a consumir (ou menor a propensaomarginal a poupar), maior sera o valor do multiplicador.

• Em uma economia fechada e sem governo, quanto mais proximo de zero estiver a propensao marginal a poupar, maior sera o efeito de um aumento dos investimentos sobre a renda.

• O valor do multiplicador pode ser maior que 1O. • Numa economia fechada, o multiplicador nao pode ser menor que um. • O valor do multiplicador nao pode ser menor que zero.

Teorema do orçamento equilibrado

• Orçamento equilibrado: T = G

• Teoria do Orçamento equilibrado: = VarY = VarG = VarT

• Intensidade dos instrumentos de política fiscal• a politica fiscal via gastos e mais intensa que a politica fiscal via tributacao.

• Os estabilizadores automáticos da renda

Aplicação

• Apesar da situação de déficit fiscal, o governo deseja adotar uma nova política de gastos alicerçada no aumento de tributos, de acordo com o Teorema do Orçamento Equilibrado.

• i. Qual o impacto esperado sobre a renda?

• ii. Essa política muda a situação de déficit fiscal apresentada anteriormente?

Breve Revisão

• "A arte da tributacao consiste em depenar o ganso de modo a seobter a maior quantidade possivel de penas com a menor quantidadepossivel de grasnidos.” (Jean-Baptiste Co/bert, ministro da economiado rei Luis XIV, Franca)

Fontes de financiamento do governo

• Emissão de moeda;

• Lançamento de títulos públicos;

• Empréstimos;

• Tributação

Princípios teóricos da tributação

• Princípio da neutralidade• O principio da neutralidade diz que os impactos gerados pelo onus

tributario nao devem alterar, ou intervir o minimo possivel, a alocacao derecursos na economia.

• Lump Sum Tax

• Excise Tax

• E quando não gera distorções, mas as corrige?

Aplicação 02

• Tendo em vista a atual situação fiscal do governo brasileiro, osanalistas estudam a possibilidade de implementar novos impostoscom vistas a aumentar a capacidade de arrecadação e poupança dogoverno, mas não definiram, ainda, qual deverá ser o tipo de tributo aser adotado: se lump sum tax ou excise tax.

• i. Quais os benefícios e malefícios de cada um desses tipos detributação.

• ii. Em qual cenário cada um desses deveria ser adotado?

• iii. Qual a ligação desses tipos de tributação com a função alocativado governo?

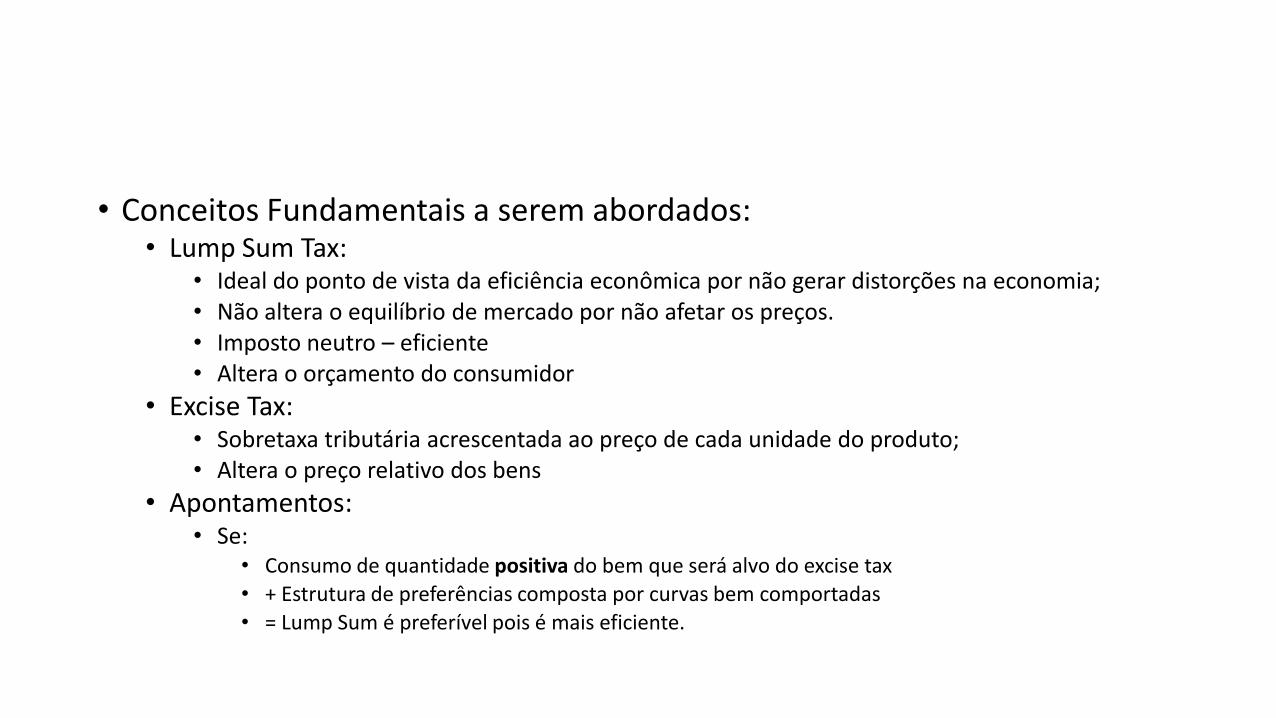

• Conceitos Fundamentais a serem abordados:• Lump Sum Tax:

• Ideal do ponto de vista da eficiência econômica por não gerar distorções na economia;• Não altera o equilíbrio de mercado por não afetar os preços.• Imposto neutro – eficiente• Altera o orçamento do consumidor

• Excise Tax:• Sobretaxa tributária acrescentada ao preço de cada unidade do produto;• Altera o preço relativo dos bens

• Apontamentos:• Se:

• Consumo de quantidade positiva do bem que será alvo do excise tax

• + Estrutura de preferências composta por curvas bem comportadas

• = Lump Sum é preferível pois é mais eficiente.

• Princípio da Equidade• Princípio do benefício

• O onus tributario deveria ser repartido entre os individuos de acordo com o beneficioque cada um recebe em relacao aos bens e servicos prestados pelo governo.

• Princípio da capacidade ou habilidade de pagamento• A reparticao tributaria deveria ser baseada na capacidade individual de contribuicao.

• Equidade Horizontal e Equidade Vertical• Existe equidade vertical quando uma pessoa que ganha R$ 20.000,00 paga R$ 2.000,00 em

impostos e uma pessoa que ganha R$ 1.000,00 paga R$ 200,00?

Aplicação 03

• O governo brasileiro está considerando aplicar os novos tributos através da adoção do princípio do benefício.

• i. Quais são os pontos favoráveis para a adoção desse tipo de princípio?

• ii. Quais são os pontos desfavoráveis para a adoção desse tipo de princípio?

• Conceitos Fundamentais a serem abordados:• Pontos favoráveis:

• Não é justo que um indivíduo pague indiretamente pelo benefício do outro;

• Alinhamento com o sistema de livre mercado;

• O pagamento evita desperdícios. A não adoção do princípio traz um estímulo à superutilização do recurso.

• Ponto desfavorável:• Difícil mensuração do benefício gerado pelo bem para cada indivíduo.

• Dificuldade em indicar o valor a ser pago.

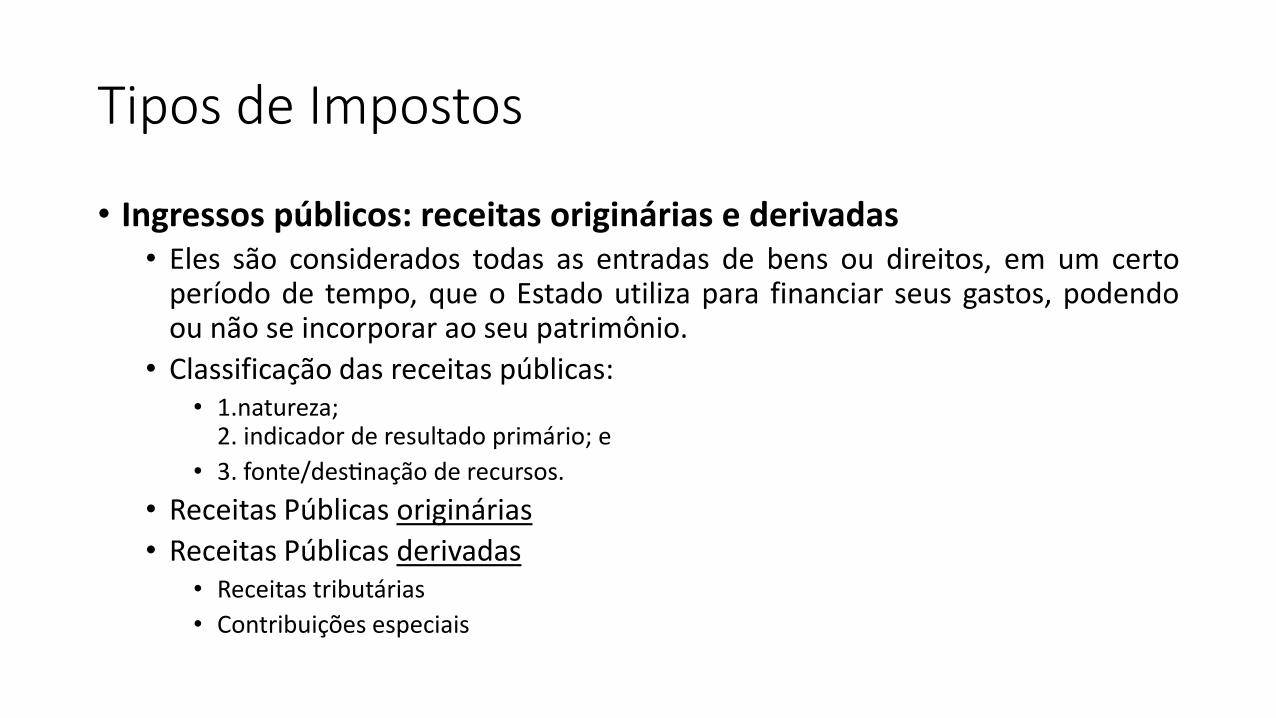

Tipos de Impostos

• Ingressos publicos: receitas originarias e derivadas • Eles sao considerados todas as entradas de bens ou direitos, em um certo

periodo de tempo, que o Estado utiliza para financiar seus gastos, podendoou nao se incorporar ao seu patrimonio.

• Classificação das receitas públicas:• 1.natureza;

2. indicador de resultado primario; e

• 3. fonte/destinacao de recursos.

• Receitas Públicas originárias

• Receitas Públicas derivadas• Receitas tributárias

• Contribuições especiais

Tipos de Impostos

• Impostos Diretos e Indiretos

• Impostos Específicos (ad rem) e Ad Valorem• Ad valorem

• Por dentro - ICMS

• Por fora - IPI

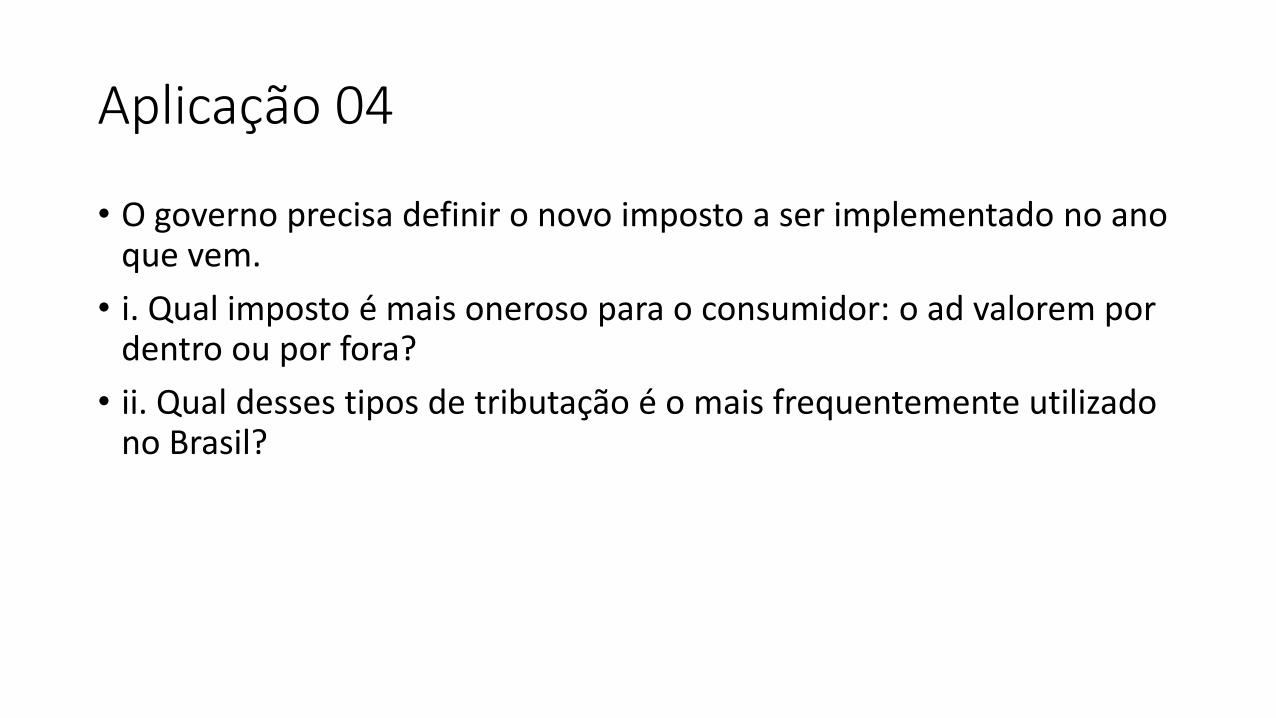

Aplicação 04

• O governo precisa definir o novo imposto a ser implementado no ano que vem.

• i. Qual imposto é mais oneroso para o consumidor: o ad valorem por dentro ou por fora?

• ii. Qual desses tipos de tributação é o mais frequentemente utilizado no Brasil?

Tipos de Impostos

• Impostos proporcionais, progressivos e regressivos

• Impostos cumulativos e não cumulativos

Aplicação 05

• Entre as opções dadas pelos analistas ao governo, indicou-se pela criação de nova faixa de imposto de renda, equivalente a 35% para aqueles que ganham acima de R$ 10.000,00.

• i. Essa opção é validada pela equidade vertical?

• ii. Essa opção é validada pela equidade horizontal?

Aplicação 06

• O governo federal deseja reativar a CPMF.

• i. Quais os impactos positivos gerados pela reativação?

• ii. Considerando os tipos de impostos existentes, quais os impactos negativos?

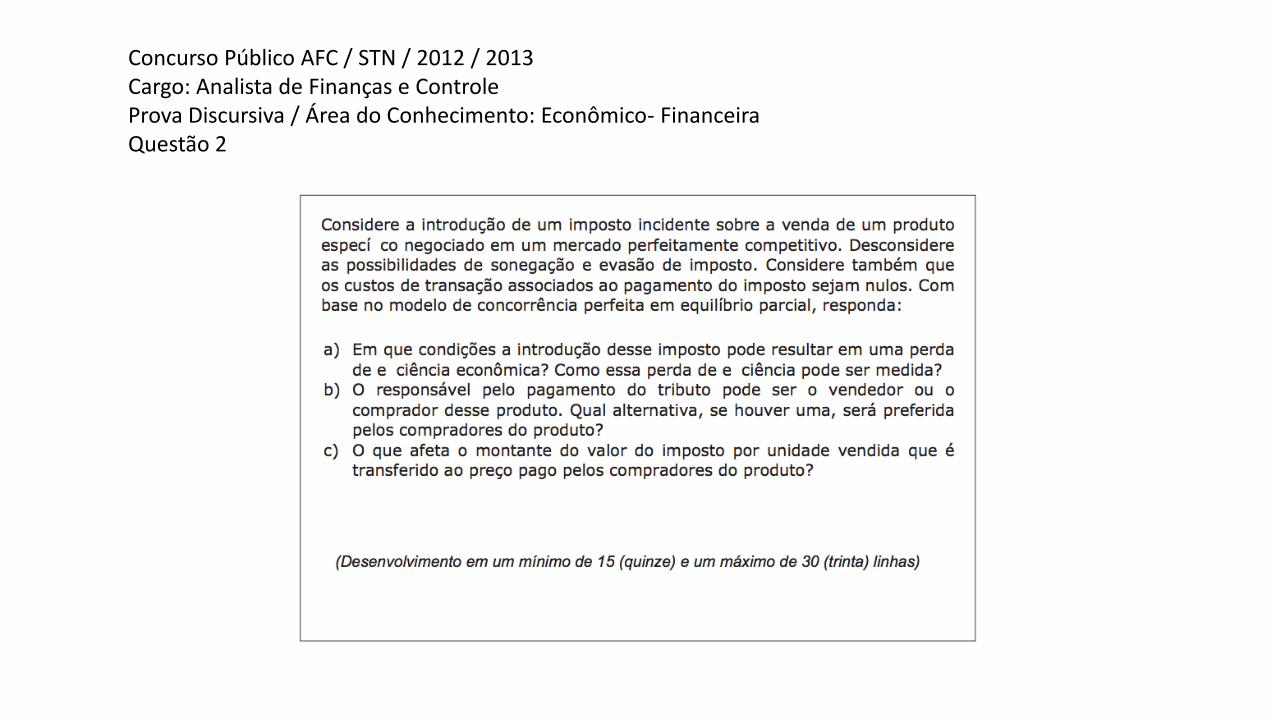

Concurso Público AFC / STN / 2012 / 2013Cargo: Analista de Finanças e ControleProva Discursiva / Área do Conhecimento: Econômico- FinanceiraQuestão 2

Concurso Público AFC / STN / 2012 / 2013Cargo: Analista de Finanças e ControleProva Discursiva / Área do Conhecimento: Econômico- FinanceiraQuestão 3

No atual cenário, o governo pode reduzir os subsídiosgovernamentais nos empréstimos do BNDES, reduzir a entrada docapital especulativo e priorizar a eficiência do gasto público.

Tais instrumentos geram efeitos positivos imediatos, em especialjunto a dívida pública interna, com possibilidade de redução da taxa dejuros básica.

A fim de ajustar a situação atual, pode ser adotada uma políticafiscal expansionista. Nesse caso, haverá aumento no nível de emprego,mas a inflação também será elevada. É possível, ainda, optar por umapolítica contracionista. Com a adoção dessa política, a inflação serácontida, mas haverá maior recessão e nível de emprego. Portanto, nocurto prazo, com base na Curva de Phillips, a situação atual envolve umdilema entre inflação e desemprego.

TRATA-SE DE UM IMPOSTO DE FÁCIL ARRECADAÇÃO E CONTROLE, POIS TODAS ASOPERAÇÕES FINANCEIRAS SÃO NATURALMENTE REGISTRADAS, SUA APLICAÇÃO SOBRE OPERAÇÕESFINANCEIRAS É FEITA PELAS INSTITUIÇÕES FINANCEIRAS, HAVENDO ÔNUS APENAS NORECOLHIMENTO DO TRIBUTO À CONTA ÚNICA, O QUE REDUZ OS CUSTOS ADMINISTRATIVOS DOIMPOSTO, ALÉM DE PERMITIR UM GRANDE CONTROLE SOBRE OPERAÇÕES FINANCEIRAS O QUEAUXÍLIA NO COMBATE A FRAUDES.

CONTUDO, CABE RESSALTAR QUE A CPMF REPRESENTA UM AUMENTO DA CARGATRIBUTÁRIA, SENDO POR ISSO CARACTERIZADO COMO UM POLÍTICA FISCAL RESTRITIVA, O QUESIGNIFICA QUE HAVERÁ, A PRINCÍPIO, O DESAQUECIMENTO DA DEMANDA AGREGADA PELAREDUÇÃO DA RENDA DISPONÍVEL PARA SOCIEDADE.

QUANTO À CARACTERIZAÇÃO DO IMPOSTO, TRATA-SE DE UM IMPOSTO PROPORCIONAL,NÃO HAVENDO EFEITOS POSITIVOS OU NEGATIVOS SOBRE A FUNÇÃO DISTRIBUTIVA. CUMULATIVOPOIS A CADA NOVA TRIBUTAÇÃO O MESMO RECURSO FINANCEIRO SERÁ TRIBUTADO. RESSALTE-SEQUE O EXCESSO DE TRIBUTAÇÃO VIA MERCADO FINANCEIRO PODE AFETAR A UTILIZAÇÃO DOSISTEMA FINANCEIRO, AUMENTANDO AS TRANSAÇÕES EM MEIO FIDUCIÁRIO, AFETANDO OPLANEJAMENTO DO BANCO CENTRAL E DIFICULTANDO A ACESSO AOS SERVIÇOS BANCÁRIOS ÀSCLASSES “D” E “E”.

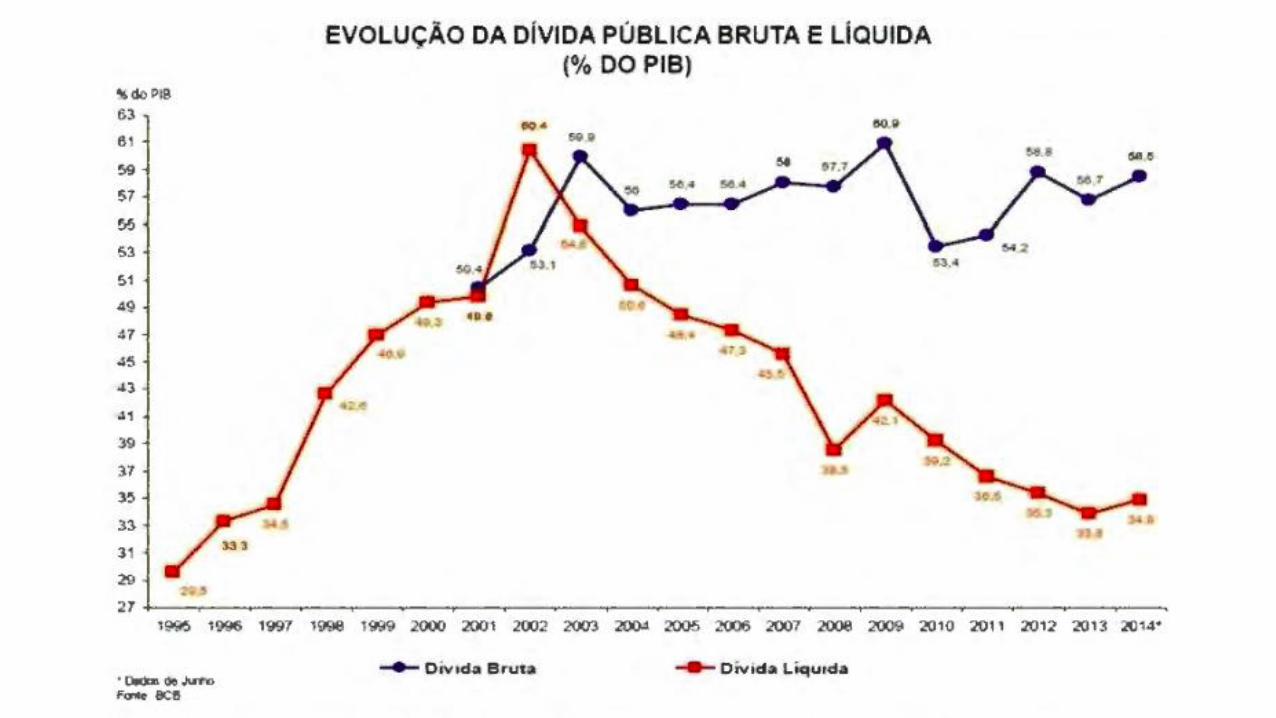

Déficit e dívida pública

• Carga tributaria bruta (CTB) =Total de impostos arrecadados

• Carga tributaria liquida (CTL)=(CTB)- Transferencias do governo• gastos com programas de transferencia de renda, subsidios, assistencia e

previdencia social e os juros da divida interna.

• Poupanc a do governo= (CTL)- Gastos correntes• Capacidade de investimento do governo

Déficit Público

Deficit/superavit publico=Poupanca do governo- gastos de capital

ou

Deficit publico/superavit publico= poupanca do governo-investimentos do governo

ouDeficit/superavit publico= Total de impostos- Transferencias do

governo - Gastos correntes - gastos de capital (investimentos)

POLÍTICA FISCAL EXPANSIONISTA OU RETRACIONISTA

Métodos de financiamento do déficit público

• Emitir moeda : o Banco Central (instituicao emissora de moeda) emite moeda e a entrega ao Tesouro Nacional (Uniao);

• Venda de titulos publicos ao setor privado (interno e externo).

Aplicação

• Devido a um forte problema déficit fiscal, o governo necessitará realizar o financiamento de sua dívida.

• i. Discorra sobre os tipos possíveis de financiamento.

• ii. Aponte os benefícios e os malefícios de cada tipo de financiamento.

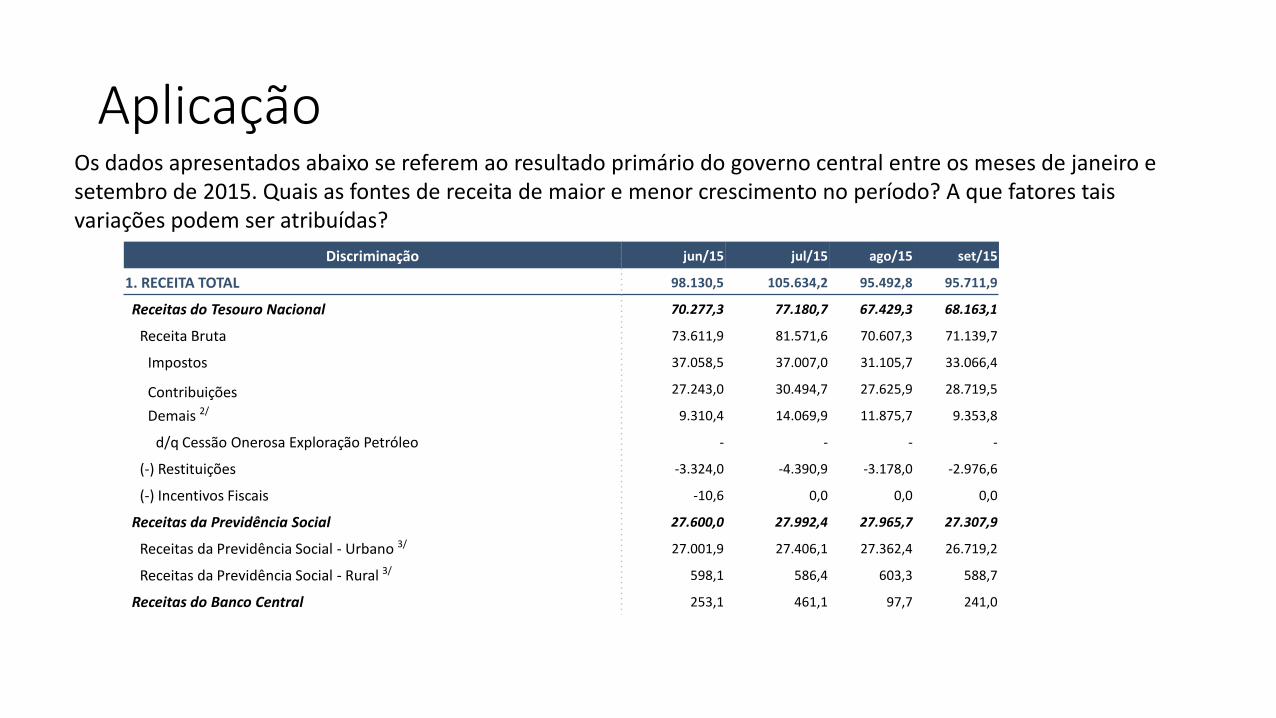

Aplicação

• A tabela abaixo apresenta os dados iniciais do governo central para os meses de junho asetembro de 2015. Com bases nesses dados, é possível indicar que o grau de endividamentobrasileiro aumentou? Com o objetivo estrito de reduzir o grau de endividamento,, quais os pontosnegativos da implementação de política monetária expansionista?

6. RESULTADO PRIMÁRIO GOVERNO CENTRAL (3 - 4 + 5)

Tesouro Nacional

Previdência Social (RGPS) 9/

Previdência Social (RGPS) - Urbano 3/

Previdência Social (RGPS) - Rural 3/

Banco Central 10/

7. AJUSTE METODOLÓGICO 11/

8. DISCREPÂNCIA ESTATÍSTICA

9. RESULTADO PRIMÁRIO DO GOVERNO CENTRAL (6 + 7 + 8) 12/

10. JUROS NOMINAIS 12/

11. RESULTADO NOMINAL DO GOVERNO CENTRAL (9 + 10) 12/

-8.247,4 -7.094,6 -5.075,2 -6.932,0

-1.957,0 -1.597,3 276,4 2.807,9

-6.266,5 -5.671,6 -5.153,5 -9.690,3

747,3 1.317,2 1.671,5 -801,7

-7.013,8 -6.988,8 -6.825,0 -8.888,6

-23,9 174,3 -198,1 -49,6

442,7 352,6 380,3 434,1

-761,5 702,1 -2.238,8 n.d.

-8.566,2 -6.039,9 -6.933,7 n.d.

-21.131,6 -54.665,7 -41.742,7 n.d.

-29.697,7 -60.705,6 -48.676,5 n.d.

Tabela 1.1. Resultado Primário do Governo Central 1/ - Brasil -Mensal - 1997 a 2015

R$ Milhões - Valores Correntes

Aplicação

Discriminação

1. RECEITA TOTAL

Receitas do Tesouro Nacional

Receita Bruta

Impostos

Contribuições

Demais 2/

d/q Cessão Onerosa Exploração Petróleo

(-) Restituições

(-) Incentivos Fiscais

Receitas da Previdência Social

Receitas da Previdência Social - Urbano 3/

Receitas da Previdência Social - Rural 3/

Receitas do Banco Central

jun/15 jul/15 ago/15 set/15

98.130,5 105.634,2 95.492,8 95.711,9

70.277,3 77.180,7 67.429,3 68.163,1

73.611,9 81.571,6 70.607,3 71.139,7

37.058,5 37.007,0 31.105,7 33.066,4

27.243,0 30.494,7 27.625,9 28.719,5

9.310,4 14.069,9 11.875,7 9.353,8

- - - -

-3.324,0 -4.390,9 -3.178,0 -2.976,6

-10,6 0,0 0,0 0,0

27.600,0 27.992,4 27.965,7 27.307,9

27.001,9 27.406,1 27.362,4 26.719,2

598,1 586,4 603,3 588,7

253,1 461,1 97,7 241,0

Os dados apresentados abaixo se referem ao resultado primário do governo central entre os meses de janeiro e setembro de 2015. Quais as fontes de receita de maior e menor crescimento no período? A que fatores tais variações podem ser atribuídas?

Necessidade de Financiamento do Setor Publico Nao Financeiro (NFSP)

Medição acima da linha e abaixo da linha

Necessidade de Financiamento do Setor Publico Nao Financeiro (NFSP)

• As NFSP segundo o criterio "acima" da linha• Deficit nominal ou total (Necessidade de Financiamento do Setor Publico

Conceito nominal)

• Deficit primario ou fiscal (Necessidade de Financiamento do Setor Publico -Conceito primario)

• Correc ao monetaria e cambial da divida e os pagamentos de juros de dividas contraidasanteriormente

• Gastos não financeiros – despesas não financeiras

• Deficit operacional (Necessidade de Financiamento do Setor Publico -Conceito operacional):

• Deficit nominal =deficit primario + juros nominais.

Necessidade de Financiamento do Setor PublicoNao Financeiro (NFSP) – Abaixo da linha

• A Divida Liquida do Setor Publico (DLSP) e dada pela soma das dividas interna eexterna do setor publico (governo central, Estados e municipios e empresasestatais) junto ao setor privado, incluindo a base monetaria e excluindo-se ativosdo setor publico, tais como reservas internacionais, creditos com o setor privadoe os valores das privatizacoes. Ou seja, estes ultimos {os ativos}, por seremexcluidos, reduzem a divida liquida do setor publico.

• .Ajuste patrimonial corresponde a variacoes nos saldos da divida liquida naoconsideradas no calculo do deficit publico. Inclui as receitas de privatizacao e aincorporacao de passivos contingentes (esqueletos}, que correspondem a dividasjuridicamente reconhecidas pelo governo, de valor certo, e representativas dedeficits passados nao contabilizados (o efeito economico ja ocorreu no passado).

• A Divida Fiscal liquida (DFL} e dada pela diferenca entre a DLSP e o ajustepatrimonial.

1,94 2,04 1,51 1,51

1,89 1,20 1,35 1,45

0,47 0,11 0,33 -0,60

0,00 -0,04 0,04 0,01

1,31 1,15 1,07 2,00

0,10 -0,02 -0,09 0,03

0,05 0,83 0,17 0,07

-0,04 0,57 -0,05 -0,13

0,03 0,08 0,08 0,05

0,07 0,19 0,13 0,16

0,00 -0,01 0,00 -0,01

Primário

Nível federal

Governo federal

Bacen

INSS

Empresas estatais federais

Nível regional

Governos estaduais

Governos municipais

Empresas estatais estaduais

Empresas estatais municipais

Regimes de Contabilização

• Regime de competência

• Regime de caixa

• Resultado primário: Caixa

• Resultado Nominal: híbrido

Conceitos importantes:

• Setor publico nao- financeiro: • -Administracoes diretas federal, estaduais e municipais; -Administracoes

indiretas;-Sistema publico de previdencia social;- Empresas estatais nao-financeiras federais, estaduais e municipais; - Itaipu Binacional; e

• - Fundos publicos cuja fonte de recursos e constituida de contribuicoes fiscais e parafiscais.

• governo geral": abrange as administracoes diretas federal. estaduais. municipais. bem como o sistema publico de previdencia social.

Conceitos Importantes

• Divida liquida do setor publico• Corresponde ao saldo liquido do endividamento do setor publico nao-

financeiro e do BACEN frente ao sistema financeiro (publico e privado), aosetor privado nao-financeiro e ao resto do mundo.

• Divida publica do governo geral • A divida bruta do governo geral abrange o total dos debitos de

responsabilidade do governo federal, estaduais e municipais, junto ao setorprivado, ao setor publico financeiro, ao BACEN e ao resto do mundo.

Evolução e sustentabilidade do endividamento público• A razão dívida / PIB

• Conceitos adicionais• Solvência

• Liquidez

• Sustentabilidade = solvência + liquidez

• Vulnerabilidade

A LRF

• Objetivo: • Estabelecer "normas de financas publicas voltadas para a responsabilidade na

gestao fiscal" • 1 - A acao planejada e transparente;

2 - Prevencao de riscos e correcao de desvios que afetem o equilibrio das contas publicas;

• 3 - garantia de equilibrio nas contas, via cumprimento de metas de resultados entrereceitas e despesas, com limites e condicoes para a renuncia de receita e a geracao dedespesas com pessoal, seguridade, divida, operacoes de credito, concessao de garantia einscricao em restos a pagar.

Disposicoes da LRF sobre a divida publica e ajuste fiscal • Plano Plurianual (PPA)

• Estabelece, de forma regionalizada, as diretrizes, objetivos e metas daadministracao publica federal para as despesas de capital e outras delasdecorrentes e para as relativas aos programas de duracao continuada .

• Lei de Diretrizes Orcamentarias (LDO)• Compreende as metas e prioridades da administracao publica federal,

incluindo as despesas de capital para o exercicio financeiro subsequente,orienta a elaboracao da lei orcamentaria anual, dispoe sobre as alteracoes nalegislacao tributaria e estabelece a politica de aplicacao das agenciasfinanceiras oficiais de fomento (§20 do art. 165 da Constituicao).

• Lei Orcamentaria Anual (LOA)

•

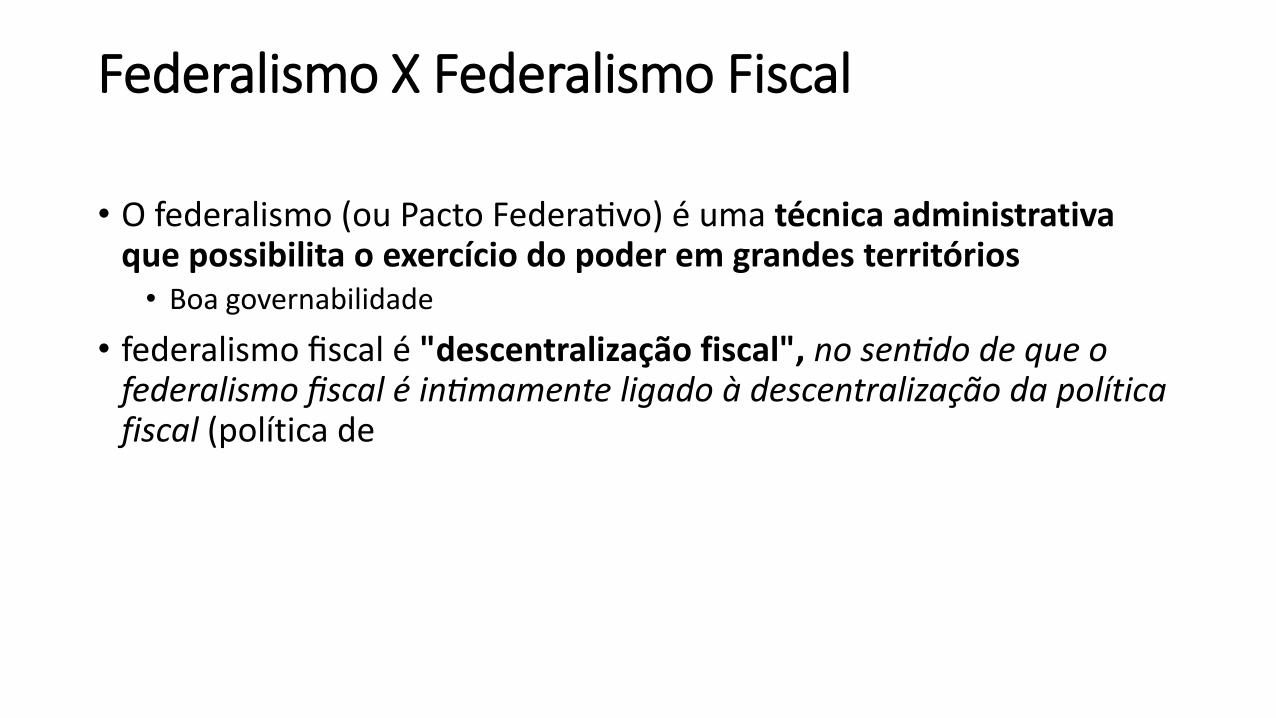

Federalismo X Federalismo Fiscal

• O federalismo (ou Pacto Federativo) e uma tecnica administrativa que possibilita o exercicio do poder em grandes territorios

• Boa governabilidade

• federalismo fiscal e "descentralizacao fiscal", no sentido de que o federalismo fiscal e intimamente ligado a descentralizacao da politicafiscal (politica de

Federalismo Fiscal

• tres abordagens que justificam a adocao do federalismo fiscal:

• a) Concorrencia entre governos locais revela as preferencias das pessoas pelos bens publicos;

• b) Cooperacao entre niveis de governo aumenta a eficiencia do setor publico;

• c) Explicitacao das externalidades.

Aplicação

• O governo de um determinado país hipotético deseja adotar o federalismo fiscal no seu território.

• Aponte as vantagens desse tipo de repartição.

• Aponte as desvantagens.

Dominância Fiscal e Dominância Monetária

• Aplicação. Existe um forte combate dos economistas brasileiros a respeito da dominância fiscal ou monetária no país.

• Escreva um texto explicando a definição de dominância fiscal e monetária.

• No Brasil, qual dominância predomina. Aponte argumentos para a sua análise.

Sistema previdenciário

• Aplicação:

• Com base nos indicadores de NFSP, observa-se que o grau de endividamento do país cresce por conta das questões previdenciárias.

• Quais fatores levam ao déficit previdenciário tanto do regime geral quanto toregime próprio?

• De acordo com o cálculo atuarial para a projeção do RGPS, o déficit da previdência deverá ser de R$ 3 trilhões em 2050. Que medidas deverão ser tomadas, hoje, para conter esse cenário?

Os investimentos no Brasil

• Em economia, investir significar comprar bens de capital, no intuitode aumentar a capacidade produtiva da economia (aplicacaofinanceira nao significa investimento);

• O investimento e igual a poupanca (isto e, quanto maior o nivel depoupanca da economia, maior sera o nivel de investimento);

• Um sinonimo comum para investimento e o termo "formacao bruta de capital". Em muitos textos, e assim que aparece (e e assim que aESAF pediu no edital de APO).

• O impacto no orçamento

• No tocante ao Regime Geral de Previdência Social (RGPS), sao fatores que contribuem para o déficit a diminuição da base tributária, ocasionada pelo envelhecimento da população, e a inexistência de idade mínima para aposentadoria por tempo de contribuição. Ademais, o fato do piso da aposentadoria ser indexado ao valor do salário mínimo, o qual vêm sendo reajustado em percentuais acima da inflação, também pressiona a despesa previdenciária.

Com relação ao Regime Próprio de Previdência dos Servidores Públicos (RPPS), colaboram para a acentuação do déficit as pensões por viuvez e a omissão de idade mínima para aposentadoria por tempo de contribuição.

Tendo em vista o alto déficit observado atualmente, com despesas em torno de 8% do PIB, e a tendência ao aumento do gasto e estagnação da receita, faz-se necessária a adoção de reformas estruturais de longo prazo. A reforma da previdência deve ser realizada a fim de se obter o equilíbrio entre os gastos do governo e as receitas auferidas. Como tal medida possui alto custo político, recomenda-se adoção de medidas de transição das regras. Sugere-se a adoção de idade mínima para aposentadoria por tempo de contribuição e o aumento do tempo de contribuição, a fim de amenizar a sobrevida existente após a aposentadoria. Além disso, deve-se também reduzir a diferença nos anos de aposentadoria entre homens e mulheres, visto que estas possuem expectativa de vida superior a dos homens.

• Em análise dos indicadores de Necessidade de Financiamento do Setor Público, observa-se que a Previdência Social está absorvendo recursos de outros outras unidades administrativas públicas. Verifica-se a ausência de capacidade de financiamento total das despesas do sistema previdenciário por meio da arrecadação proveniente desse sistema.

• Tanto o regime previdenciário geral, composto pelos beneficiários do mercado privado -regidos pela Consolidação das Leis do Trabalho (CLT), quanto o regime previdenciário próprio, composto pelos beneficiários do setor público, estão em déficit. Isso ocorre devido à transição demográfica da população brasileira e, consequente, redução da população economicamente ativa, não acompanhada de crescimento proporcional do produto. Há uma tendência de diminuição da população economicamente ativa, sem que a produtividade do trabalho cresça na mesma proporção.

• Desse modo, a população economicamente ativa não é capaz de suprir a despesa com os benefícios previdenciários da população economicamente inativa. Verifica-se que o Brasil envelheceu antes de desenvolver-se.

• Vislumbra-se a necessidade de reforma da legislação vigente, com vistas a aumentar o período de atividade da população, diminuindo-se o tempo de dependência do benefício, assim como a melhoria da qualificação profissional e da infraestrutura brasileira, de modo a propiciar o aumento da renda. A autossuficiência do regime previdenciário propicia o alívio do orçamento público e a possibilidade de maior eficiência na alocação da receita pública.

•

• O déficit previdenciário no Brasil se deve a diversos fatores, destacando-se o aumento da expectativa de vida da população brasileira, que atualmente se situa em cerca de 74 anos. Outro dado relevante está na estrutura dos regimes previdenciários: ambos prevêem aposentadoria em idade precoce; baixos valores de contribuição comparativamente aos benefícios concedidos; má gestão dos fundos previdenciários. O problema agrava-se na medida em que não há perspectiva de aumento de contribuição no médio e longo prazos, que possam fazer frente ao exponencial aumento de benefícios previstos em lei.

• Para conter o déficit estrutural da previdência pública brasileira, deverá ser promovida ampla reforma previdenciária que se alinhe à nova realidade populacional do país, conforme já especificado. Esta reforma deverá contemplar, dentre outras medidas, o aumento da idade mínima para aposentadoria, bem como o aumento do período de contribuição. Deve-se, também, buscar a diminuição das disparidades entre as aposentadorias urbanas e rurais, esta altamente deficitária. As disparidades entre os regimes próprio e geral devem ser minimizadas com modelos de previdência complementar, por exemplo. Além disso, deverá ser revisado o alinhamento dos períodos contributivos e de idade mínima para aposentadoria entre homens e mulheres, uma vez que as atuais regras não mais contemplam as expectativas de vida de mulheres e homens, uma vez que aquelas têm maior expectativa de vida e menor período contributivo.

• Por fim, se faz necessário mencionar que, além dos desafios atuariais, existe pouco ambiente político para se implementar alterações no sistema previdenciário, devido ao ser caráter impopular.

• A Constituição de 1988, ao estender o benefício da previdência a todos os brasileiros, contribuiu para o agravamento do déficit previdenciário, em especial em função da integração ao sistema dos trabalhadores rurais. Tal situação deteriorou-se ao longo dos anos com a urbanização do país, uma vez que se reduziu bruscamente a base de contribuintes para esse setor. É de salientar que a questão dessa redução atinge também, em menor escala, os trabalhadores urbanos e os servidores públicos.

Além dessa redução da base, outro ponto crucial para o agravamento do déficit diz respeito à indexação dos benefícios ao salário mínimo. A essa situação, soma-se sua forma de correção e seu aumento real nos últimos anos.

Como forma de conter esse cenário deve-se avaliar, dentre outros pontos, o estabelecimento de idade mínima para aposentadoria, em razão do aumento da expectativa de vida do brasileiro. Ainda nessa seara, vale a desindexação do benefício ao salário mínimo, para conter seu crescimento em termos reais, mantendo, contudo, a correção da inflação para manutenção do poder de compra. Por fim, outra alternativa a ser analisada seria a revisão das detrás de concessão de pensões, atualmente pagas, em muitos casos, a pessoas economicamente ativas.