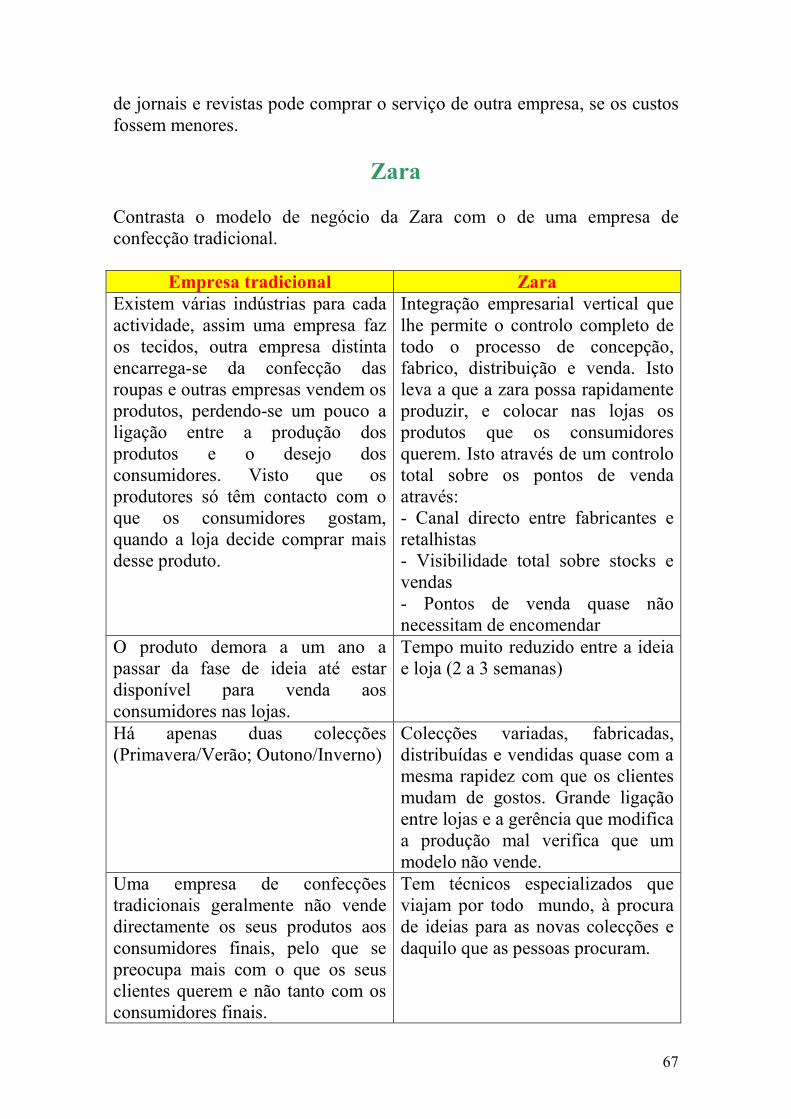

Embed Size (px)

Citation preview

1

Gestão

O processo de gestão

Organização- Conjunto de pessoas deliberadamente organizadas para a obtenção de uma determinada finalidade. A organização tem 3 componentes:

• Conjunto de pessoas • Estrutura deliberada • Finalidade especifica

Empresa- Organização que visa obter uma determinada finalidade com criação de valor para os seus accionistas/ proprietários. Gestão- Processo de organização de recursos visando a obtenção de uma dada finalidade com eficiência e eficácia. Daí que uma empresa pode ser eficiente, mas não ser capaz de alcançar os resultados pretendidos, visto ser ineficaz. A gestão exige:

• Planeamento • Organização • Direcção • Controlo

Planeamento

Processo de gestão onde se determina o que a organização precisa de fazer, e a melhor forma para o fazer. O planeamento tem três etapas:

1. Determinar os objectivos da organização 2. Desenvolver uma estratégia clara para alcançar os objectivos 3. Desenvolver uma táctica e planos para implementar a estratégia.

Exemplo:

Fazer as coisas bem feitas

Fazer as coisas certas

2

O objectivo da Yahoo seria o de se transformar numa das principais empresas de instrumentos de busca. Assim procuraram atingir esse objectivo através:

• Pesquisou a razão que levava as pessoas a surfarem na Internet e descobriu que as pessoas preferiam sites onde pudessem encontrar toda a informação que queriam, no mínimo espaço de tempo e frequentando poucos sites.

• Daí que o Yahoo desenvolveu sociedades e associações com outras companhias, que permitiram que as pessoas pudessem aceder a várias fontes, através de um único portal e forneceu informação especializada em inúmeros assuntos.

Organização

Processo de gestão que procura determinar a melhor forma de gerir os recursos de uma organização, no sentido de desenvolver uma estrutura coerente.

Direcção Processo de gestão que procura guiar e motivar os trabalhadores a seguirem os objectivos da organização.

Controlo Processo de gestão que procura vigiar o desempenho de uma organização de forma a se certificar que atingiu os objectivos.

Formas de Gestão

Apesar de todos os gestores planearem, organizarem, dirigirem e controlarem nem todos tem o mesmo nível de responsabilidade. Daí que é conveniente classificar os gestores de acordo com o seu nível e responsabilidade:

• Gestores de topo • Middle Managers • First-line Managers

Gestores de topo

Gestores responsáveis pelo desempenho e eficácia geral da empresa. São eles que decidem as estratégias a adoptar pela empresa, tomam as decisões mais importantes, e representam a empresa nos assuntos com outras empresas e accionistas.

3

Middle Managers Gestores responsáveis por implementar as estratégias, politicas e decisões feitas pelos gestores de topo.

First-line Managers Gestores responsáveis por superintender o trabalho dos trabalhadores.

Áreas de Gestão

Os directores trabalham numa variedade de áreas:

• Gestores de Recursos humanos- Contratam e treinam trabalhadores, avaliam o seu desempenho e determinam as compensações.

• Gestores operacionais- São responsáveis pela produção, inventários e controlo de qualidade.

• Gestores de Marketing- Estão responsáveis pela venda dos produtos dos produtores para os consumidores.

• Gestores de informação- Implementam sistemas para guardar, organizar e distribuir informação.

• Gestores financeiros- Planear e determinar os recursos financeiros. • Outros

Características do gestor Um bom gestor terá de ter:

• Capacidade de comunicação da visão da empresa- Os bons gestores terão de saber relacionar-se com os trabalhadores, ajudando os a resolver os seus problemas de trabalho, treina-los de forma a que sejam eficientes e controlar o seu desempenho, no sentido da empresa conseguir, em conjunto, atingir os seus objectivos.

• Capacidade de comunicação com stakeholders • Capacidade de ser acessível e saber ouvir • Proporcionar um ambiente tranquilo, falando com os seus

trabalhadores encorajando-os a darem a sua opinião, certificando-se que estes não têm medo de expressar as suas ideias.

• Capacidade de ser flexível em termos comportamentais • Capacidade de integração ou de síntese • Capacidade criativa • Capacidade de liderar a mudança- terão de estar atentos às novas

técnicas, e armas para competir mundialmente.

4

• Capacidade de analisar diferentes situações e ver para além do presente.

• Capacidade de liderar- Aptidão para definir os problemas e escolher a melhor forma de acção. Terá portanto: 1. Definir o problema e identificar as soluções alternativas 2. Avaliar cada alternativa, e escolher a melhor 3. Implementar a alternativa escolhida

• Gerir o tempo- terão de se preocupar com as novas tecnologias, de forma a que a informação circule mais depressa e que encurte o tempo gasto.

Dois gestores lendários:

• Robert Golzuela • Jack Welch

Pelo que se devem orientar as decisões de um gestor? Há duas correntes:

• Stakeholders theory • Shareholders theory

Stakeholders theory- Os gestores devem tomar as suas decisões em conta dos interesses de todos os stakeholders (accionistas, consumidores, fornecedores). Esta teoria tem um problema visto que os interesses de uns podem não ser os interesses dos outros. De facto por vezes os interesses podem colidir. Shareholders theory- O gestor deve orientar as suas decisões no sentido de aumentar o valor total da empresa.

A que se deve o sucesso de algumas empresas? Porque é que algumas empresas têm sucesso e outras não?

Porque é que algumas empresas têm sucesso hoje, mas não amanhã? As teorias explicativas do sucesso são:

• Escolha estratégica • Determinismo • Adaptação

Escolha estratégica Deve-se essencialmente a factores internos: competências nucleares ou TMT e papel dos gestores

5

A escolha estratégica divide-se ainda: • TMT- As empresas têm sucesso e outras não porque têm grupos

dentro da empresa eficientes e eficazes. • RBV- O sucesso deve-se a factores de ordem interna ou seja a

competências nucleares.

Determinismo Isso deve-se essencialmente a factores de ordem externa (contexto externo): selecção natural e custo de reestruturação. Entre dois momentos de tempo pode haver um choque exógeno ou seja uma alteração abrupta no contexto externo oque pode levar a que instantaneamente com sucesso possam ir à falência, caso as suas características não se adaptem ao contexto externo, ou por outro lado, possam crescer.

Adaptação O sucesso deve-se essencialmente a dois factores: predominantemente os factores de ordem externa, nomeadamente o sector. Por outro lado também há factores de ordem interna, nomeadamente o posicionamento. Daí que o papel do gestor é:

• Elevado- na escolha estratégica • Médio- na adaptação • Baixo- no determinismo

Factores que podem influenciar o sucesso de uma empresa:

Contexto externo Contexto interno Contexto externo – conjunto de factos no exterior de uma organização que tem uma probabilidade significativa de impacto na evolução das empresas numa dada economia.

Contexto externo

Macro- factos que afectam indistintamente as empresas nos vários sectores da economia

Sectorial- conjunto de factos que afecta de forma especifica a evolução da actividade de um dado sector.

6

No contexto macro: Forças politico-legais (P.E.S.T). Ex: legalização laboral, leis da protecção ambiental Forças económicas. Ex: Inflação, PIB, desemprego, taxa de juro Sócio-culturais e demográficas. Ex: estilo de vida, conduta dos consumidores, atitude face à carreira profissional e qualidade de vida. Tecnológicos. Ex: protecção de patentes, propensão à inovação.

No contexto sectorial:

Fornecedores Trabalhadores Sindicatos Clientes Governos

Contexto interno

Os recursos podem ser:

Tangíveis ⇒ Recursos financeiros, como a capacidade de

endividamento, capacidade de financiamento etc. ⇒ Recursos físicos, como a dimensão, localização e

instalação da empresa. Intangíveis

⇒ Reputação junto dos clientes, junto dos consumidores etc. ⇒ Recursos humanos: qualificações, experiência,

conhecimento, lealdade e motivação. As capacidades são, em resumo, as formas distintivas de utilizar um ou mais recursos. Ou seja, perante duas empresas que tem exactamente os mesmos recursos: 50 lojas, 500 trabalhadores etc. Será que tem as mesmas capacidades? Nunca porque vão sempre utilizar diferentemente os seus recursos.

Recursos- todos os inputs de processo de produção de uma empresa

Capacidades- São as aptidões para utilizar um recursos, ou um conjunto de recursos na prossecução de uma dada actividade ou tarefa.

7

Área funcional Capacidades Gestão Visão do futuro, definição da estrutura organizacional Distribuição Uso das técnicas de gestão de logística Recursos humanos Como criar motivação, empowerment Marketing Utilização de marca Produção Miniaturização dos componentes Para ter sucesso as empresas tem de ter competências nucleares. Competências nucleares - recursos ou capacidades que criam vantagem competitiva sustentada para uma empresa. Vantagem competitiva- As empresas tem vantagem competitiva quando conseguem fazer algo que os outros dificilmente farão, com criação de valor para os accionistas. Ex. melhores recursos humanos, preços inferiores à concorrência. O que é necessário para ter competências nucleares: Escasso Vantagem competitiva Relevância - consumidores querem muito Dificilmente imitáveis Vantagem competitiva sustentável Dificilmente substituíveis De facto, não basta ter vantagem competitiva, visto que mais cedo ou mais tarde a concorrência vai nos imitar. Esta vantagem competitiva tem também de ser sustentável e para que isso aconteça o produto tem de ser dificilmente imitável e dificilmente substituível. Da corrente adaptação surge o modelo I/O (Industrial Organization Economics) Da corrente escolha estratégica surge o modelo RBV (resource base view).

Modelo I/O 1. Analisa o contexto externo, tentando encontrar os sectores

atractivos. 2. Depois de os encontrar faz-se o posicionamento estratégico, ou seja,

cada gestor vai definir se quer muito de uma dimensão estratégica e pouco de outra. Se quer o posicionamento A, B ou C, neste caso.

8

3. Depois de definido o posicionamento, terei de ir buscar ao mercado um conjunto de activos e skills que serão diferentes para quem escolher outro posicionamento.

4. Implementa-se a estratégia e se tudo correr bem, criar-se-á valor.

Modelo RBV 1. Tem-se os recursos e as capacidades e procura-se as competências

nucleares. Se se encontrar é possível ter vantagem competitiva. 2. A partir daqui vai-se à procura de um sector onde se possa aplicar

essas competências nucleares. 3. Implementa-se uma estratégia e se tudo correr bem cria-se valor.

Porque é que estes dois modelos são diferentes?

1. Enquanto que o I/O parte de fora, o RBV, parte de dentro. 2. O modelo I/O diz onde gostaríamos de estar, o modelo RBV diz

onde podemos estar. 3. Para o modelo RBV é fundamental as competências nucleares,

pressupondo que estas são raras, dificilmente imitáveis e dificilmente substituídas. Para o modelo I/O, primeiro define-se o posicionamento, depois vai-se ao mercado à procura de recursos para esse posicionamento, daí que este modelo não tem em atenção as competências nucleares.

O que pode limitar os lucros de uma empresa:

� Concorrentes- se produzirem produtos de melhor qualidade, e mais baixo preço, certamente que os nossos clientes começaram a comprar os produtos à concorrência.

� Fornecedores – Se os fornecedores decidirem aumentar o preço das matérias- primas e a empresa não tiver outros fornecedores, terá de se sujeitar à subida de preços.

� Clientes – Os clientes cada vez mais exigem produtos de melhor qualidade e mais baixo-preço, se tivermos poucos clientes, e se estes exigirem descida de preços, sob ameaça de recorrerem à concorrência, a empresa terá de baixar os preços, de forma a não perder os poucos clientes que tem.

� Produtos e serviços alternativos- Os clientes de uma empresa, podem reduzir a necessidade de um produto vendido pela empresa, visto que encontraram um material substituto, a mais baixo-preço.

XA

XB

XC

9

� Finanças - Subida dos impostos, leis de protecção ao ambiente etc, podem reduzir os lucros da empresa.

� Ameaça de aparecimento de concorrência – Se os preços forem muito altos, e o negócio muito lucrativo, levará outras empresas a quererem dedicar-se a essa actividade. Ora o aumento da concorrência, muito provavelmente levaria à diminuição dos lucros.

Motivação no local de trabalho Para uma empresa ter sucesso, os trabalhadores terão de estar motivados. Há três teorias sobre a motivação dos trabalhadores:

� Teoria clássica � Estudos de Hawthorne � Teoria contemporânea da motivação

Teoria clássica De acordo com esta teoria os trabalhadores são motivados, exclusivamente, pelo dinheiro. Taylor concluiu que dando melhores salários aos trabalhadores, permitiria que estes produzissem mais. Entretanto a racionalização do trabalho permitiria a produção de bens mais baratos, mais lucro e pagar melhor salários aos trabalhadores de forma a que estes fossem mais rentáveis que as empresas concorrentes. Estudos de Hawthorne Tendência para a produtividade aumentar quando os trabalhadores acreditam que estão a receber atenção especial da gerência. Teoria contemporânea da motivação Observando os estudos de Hawthorne surgiu a preocupação de como os gestores vêem os seus trabalhadores. As teorias actuais da motivação são:

� Modelo de recursos humanos- Este modelo acredita que os gestores tem duas formas contrarias de verem os trabalhadores. Uns acreditam que os trabalhadores são naturalmente preguiçosas e irresponsáveis, pelo que tem de ser castigadas ou recompensadas pelo seu desempenho. Outros gestores acreditam que as pessoas são naturalmente energéticas, dinâmicas e produtivas.

� Modelo da hierarquia de necessidades -As pessoas tem cinco níveis de necessidades organizadas hierarquicamente, que tem de ser satisfeitas para que a pessoa esteja motivada. Assim pesoas

10

diferentes tem necessidades diferentes, pelo que são motivadas por coisas diferentes.

� Teoria dos dois factores- A satisfação no trabalho depende de dois factores: higiene e motivação. Assim uma pessoa só se sentirá satisfeita se forem cumpridos estes requisitos.

� Teoria da expectativa- as pessoas estão motivadas pelas recompensas que querem e que sentem que merecem.

� Teoria da equidade- Teoria que os trabalhadores avaliam a forma que são tratadas relativamente aos outros trabalhadores, de forma a que sejam justamente tratados.

Principais teóricos Adam Smith defende:

� Benefícios de uma economia de mercado � Benefícios da especialização do trabalho � Salário em função de produtividade

Taylor: É considerado o fundador da organização científica do trabalho. Os aspectos principais da sua doutrina são:

� Racionalização do trabalho- onde tentava ao máximo dividir as tarefas complexas em tarefas simples. Inicialmente observava um dos seus melhores trabalhadores a desempenar a sua tarefa. Após a observação tentava reduzir o nº de movimentos, rectificando os erros encontrados e assim conseguindo uma redução do tempo necessário para executar um certo trabalho. Eliminava a forma de trabalho antiga e criava uma nova forma de trabalho com base nas observações efectuadas. Por fim ensinava-se e treinava-se o trabalhador a se adaptar a este novo método de trabalho, controlando-o de forma a este não voltar aos velho hábitos.

� Salários estimulantes Criou dois tipos de trabalho. Definindo um número de peças que cada trabalhador devia produzir, quem não conseguisse atingir esse objectivo recebia um salário baixo, quem superasse esse objectivo recebia o outro salário, muito mais alto que o primeiro.

� Organização da empresa- A organização da empresa era muito importante para a produtividade. Assim criou o modelo funcional onde se defendia que os trabalhadores deviam receber ordens de vários encarregados especializados numa determinada tarefa. Havia assim uma separação entre o gestor-pensador e trabalhador-executante.

11

Criticas: � Desumanização do trabalho � Rigidez da visão taylorista conduz à cristalização de métodos e

incapacidades de aprender do trabalhador. � Necessidade de uma abordagem menos mecânica

Fayol: Defendia a pratica de uma boa organização. Assim a sua teoria assentava:

� Planeamento � Organização � Comando � Coordenação � Controlo

Os princípios de gestão seriam:

� Divisão do trabalho- a especialização aumenta a produtividade, ao tornar os trabalhadores mais eficientes.

� Autoridade- Os gestores tem de ter a capacidade de dar ordens. A autoridade confere-lhe esse direito.

� Disciplina- Os trabalhadores têm de obedecer e respeitar as regras. � Unidade de comando- Para que um trabalhador não receba ordens

senão de um único patrão. � Unidade de propósito- A organização deve ter um plano de acção

único e comum par guiar gestores e trabalhadores. � Subordinação dos interesses individuais ao interesse colectivo � Os trabalhadores tem de receber um salário justo pelos seus serviços. � Ordem- pessoas e materiais devem estar no local correcto, no

momento certo. � Equidade- Gestores devem seratenciosos e justos para com os seus

trabalhadores. � Estabilidade do pessoal- Os gestores devem assegurar um

planeamento disciplinado de pessoas e assegurar que os substitutos estejam disponíveis para preencher as vagas.

� Iniciativa dos trabalhadores � A promoção do espírito de equipa reforçará a harmonia e unidade no

interior da organização. Max Weber Introduziu, pela primeira vez, a ideia de burocracia. Burocracia- Forma de organização caracterizada pela divisão de trabalho, uma hierarquia claramente definida, regra e procedimento detalhado e relações impessoais.

12

A Burocracia caracteriza-se: � Divisão de trabalho � Autoridade hierárquica � Regras e procedimentos formais- as regras aplicam-se a todos,

ninguém é especial. � Impessoalidade- a vida pessoal não interfere no trabalho. � Selecção formal onde se define que tipo de pessoa se quer. � Planeamento de carreiro

Empowerment- procura diminuir a burocracia, levando a que as categorias inferiores possam tomar decisões. Ford

� Introduziu a mecanização dos processos de trabalho, através do conceito de linha de montagem, mantendo na essência as linhas de pensamento de Taylor. Assim o papel do trabalhador deixa de ser executar as tarefas, mas sim controlar o trabalho das máquinas.

� A produção em série e amecanização permitiriam aumentar os lucros, e os salários e diminuir os preços de venda dos bens, com os naturais ganhos provenientes da produção em série.

Estabelecer objectivos e formular estratégias

A formulação estratégica exige:

� Missão � Visão

� Objectivos � Estratégia

Missão- Razão de ser da empresa. Algo que era, é e vai continuar a ser. Visão- Estado ou formato futuro da empresa, na mente do seu líder, sendo partilhada pela generalidade dos colaboradores da empresa. A diferença entre missão e visão reside no facto de a missão existir até ao fim, enquanto que a visão é definida para um determinado tempo futuro, e após esse tempo criar-se-á outra visão. Objectivos- Meios competitivos que devem ter duas características:

� Devem reportar-se a variáveis facilmente identificáveis e facilmente mesuráveis, ou seja que toda a gente conheça.

� Devem reportar-se a um horizonte temporal bem definido.

13

Estratégia- “ Via para alcançar de uma forma tão eficiente quanto possível uma vantagem sustentável sobre a competição”. Para tal acontecer terá de se verificar uma escolha informada e acção atempada. Ou seja, antes de tomar uma decisão terá de se informar junto do mercado e dos órgãos envolventes, contudo também terá de se ter em atenção que não basta ter ideias, é fundamental, que se ponha essas ideias em prática, de forma a não ser ultrapassado pela concorrência. Todas as empresas tem objectivos que esperam e planeiam cumprir. Assim para que esses objectivos sejam alcançados as empresas precisam de uma estratégia. Tipos de estratégia:

� Corporate strategy (estratégia de grupo) – Decisões relativas à orientação geral da empresa face ao crescimento e simultaneamente a determinação dos negócios em que a empresa quer estar. Detrmina-se por exemplo: se a empresa vai crescer, manter a estabilidade ou contrair e em que negócios quer estar.

� Business strategy (Estratégia de negócio)- Decisões ou conjuntos de decisões que visam criar e desenvolver competências nucleares, de forma a sustentar a vantagem competitiva de empresas num dado negócio. Determina por exemplo, a base de vantagem competitiva em cada um dos negócios.

� Estratégia funcional- Estratégia pela qual os gestores, em áreas especificas decidem a melhor forma de alcançarem os objectivos pretendidos no business strategy. Determina-se, por exemplo, como exlorar a base da vantagem competitiva.

Dimensão clássica das decisões estratégicas:

Que produto fazer Que segmento de mercado Que actividade fazer na empresa/ subcontratações Dimensão geográfica Diversificação, (duvida se a empresa se deve envolver noutros negócios, ou especializar-se em apenas um) Crescimento (retendo dividendos ou adquirindo outras empresas)

Razões para todas as empresas estabelecerem objectivos:

� Guiam os gestores, visto que se os gestores sabem exactamente para onde caminha a empresa, há menos probabilidades de erro nas diferentes unidades da empresa.

� Gerir para onde vão os recursos disponíveis.

14

� Permite a colaboração entre todas as divisões da empresa, no sentido de todos tentarem alcançar os objectivos pretendidos.

� Ajuda os gestores a terem conhecimento do desempenho da empresa. Os objectivos diferem de empresa para empresa. Exemplo: Considere-se a diferença entre Timex e Rolex, apesar de ambos produzirem relógios enquanto que a Timex produz relógios de baixa preço, a Rolex produz relógios de alta qualidade e preço. No entanto todas as empresas têm objectivos de curto (menos de 1 ano), médio (de 1 a5 anos) e longo prazo (mais de 5 anos). Contudo antes de estabelecer objectivos tem de se ter em atenção uma análise externa (analise aos factores externos na procura de ameaças e oportunidades) e uma análise interna à empresa (de forma a melhor perceber a empresa e as suas fraquezas) Os planos podem ser vistos a três níveis:

� Planos estratégicos - São criados pelos gestores de topo e pretendem estabelecer os passos para atingir os objectivos pretendidos.

� Planos tácticos – Planos de curto prazo que pretendem implementar aspectos específicos da estratégia da empresa.

� Planos operacionais - Planos que pretendem incentivar o desempenho actual da empresa.

Dado que os factores externos são imprevisíveis e isso pode criar problemas, todos os gestores reconhecem que os planos podem falhar. Por essa razão, os gestores têm de encontrar soluções porá superar a imprevisibilidade:

� Identificar aspectos do negócio ou do exterior que possam alterar a estratégia

� Organizar métodos para lidar com emergências

Acções e aplicações Mercado primário - Mercado onde novas acções e aplicações são vendidas e compradas. Mercado secundário - Mercado onde se efectua a transição de títulos já emitidos anteriormente. Tal como:

� Bolsas � OTC

15

� Correctores � Dealers (para além de servirem de intermediários, tem fundos

próprios e assumem riscos) As acções são os títulos representativos do capital da empresa. Há dois tipos de acções:

� Acções ordinárias – Acções normais, pelo qual os investidores procuram obter dividendos. O valor das ações ordinárias podem ser expressas de 3 maneiras:

• valor original lançado pela empresa • Valor de mercado- Valor actual de uma acção no mercado de

acções • Book value- valor do capital dividido pelo número de acções.

� Acções preferenciais- Exigem menos risco. As acções preferenciais

não são capital próprio, mas é lhe pago um dividendo antes de se pagar os detentores das acções ordinárias. Contudo não tem direito de voto.

Assim caso uma empresa vá à falência paga:

1. Estado 2. Trabalhadores 3. Credores:

• Fornecedores • Bancos

4. Detentores de acções preferenciais 5. Detentores das acções ordinárias

Tipos de acções:

• Blue Chips- as maiores empresas do mercado • Penny Stock- acções de pequens empresas • Income Stock- dividendos acima da média • Value stock- acções com elevdo potencial de ganho de capital • Defensive stock- acções estáveis, mesmo em conjunto

económicos adversos. Como se vende e compra acções:

1. Escolher um corrector ou uma sociedade de correctagem e abrir uma conta para que possa transacionar na Bolsa

2. Dar uma ordem para comprar ou vender ao preço corrente. Como os investidores não sabem exactamente a que preço vão estar as acções, podem lançar um limite. Ou seja podem dizer

16

que só compram uma acção se o preço atingir um determinado valor.

Finanças Há três áreas de finanças:

⇒ Mercados e instituições – onde se transacciona as operações (bolsa de valores) e quem as faz (instituições como Bancos, correctores, etc.)

⇒ Investimentos - instrumentos financeiros ⇒ Finanças empresariais (corporate files)

*os investimentos há duas ópticas:

⇒ Óptica individual - como se analisa cada instrumento ⇒ Óptica do portofólio - quando se junta todos os instrumentos como

se faz optimização dos investimentos. *as finanças empresariais há três decisões:

⇒ Decisão de investimento: o Onde investir os recursos escassos das empresa o O que é um bom investimento

⇒ Decisões de financiamento: o Como obter financiamento para os investimentos a fazer o Qual a estrutura do capital desejável (se quer ter mais capital

próprio (equity), ou mais capital alheios (debt)). ⇒ Decisão da politica de dividendos - dos resultados que obtemos qual

é a parcela que vamos distribuir pelos accionistas.

Balanço da empresa

Os activos servem para gerar fluxos de caixa (cash-flows). O passivo e o capital próprio servem para financiar o activo. O capital próprio resulta dos investimentos dos accionistas das empresas. Este capital próprio tem um valor, descrito no balanço a que se dá o nome de valor contabilístico.

Passivo

Activo Capital Próprio

17

Por outro lado, há o valor de mercado, que é o melhor valor que o mercado dá para capital próprio de uma dada empresa. O valor de mercado depende dos fluxos de caixa que vão ser gerados no futuro. Qualquer empresa tem um valor de mercado, não precisa de ser cotada para o ter. Imagine-se uma empresa cujo valor contabilístico = 80 e o valor de mercado=100. Neste caso, a empresa está a criar valor e vender-se-á a empresa por 100. Se por outro lado, outra empresa tiver um valor contabilístico de 80 e um valor de mercado de 60, esta está a destruir valor, e caso fosse vendida seria vendida a 60. Assim o objectivo das empresas é maximizar o valor total da empresa. O fluxo de caixa será distribuído:

⇒ Detentores do capital próprio (accionistas). ⇒ Detentores do capital alheio (fornecedores etc( que se encontram no

passivo)) Diferença entre capital próprio e capital alheio:

Os fluxos de caixa serão primeiro inteiramente distribuídos pelos detentores do capital alheio, e só depois, se sobrar serão distribuídos pelos accionistas. Assim, caso a empresa vá à falência os accionistas arriscam-se a não receber nada. Á medida que as empresas vão tendo mais sucesso os accionistas recebem mais, enquanto que os detentores do capital alheio apenas recebem o que lhes foi prometido. No fluxo próprio fala-se de fluxos esperado, enquanto que no Fluxo alheio fala-se de fluxos prometidos. Nos accionistas o risco é maior, visto que primeiros os fluxos de caixa serão distribuídos pelo capital alheio e só depois, se sobrar serão distribuídos pelos accionistas. Enquanto que no capital próprio o custo de obtenção de capital próprio (COE) é o preço de obtenção de uma unidade de capital próprio. No capital alheio o custo de capital alheio é o preço de uma unidade de capital alheio.

Quanto custa ir buscar mais x euros: Custo do capital próprio:

18

Custo do capital alheio: O prémio de risco varia de empresa para empresa, dependendo das probabilidades de incumprimento dos fluxos de caixa prometidos. O prémio de risco de capital próprio é maior que o prémio de risco do capital alheio. A rf é sempre igual. Isto acontece visto que para o mesmo montante de empréstimo, é mais seguro investir como capital alheio do que como accionista. Daí que a empresa terá de dar um prémio de risco superior aos accionistas do que aos fornecedores. Daqui se conclui:

⇒ Decisão de investimento - Deve-se investir quando a rendibilidade for superior à taxa de rendibilidade mínima exigida (“hurdle rate”-custo de oportunidade). Este custo de oportunidade (para capital próprio) é a melhor taxa de remuneração disponível para o nível de risco similar.

⇒ Decisão de dividendos – Se não existirem oportunidades de investimento que proporcionem uma rendibilidade superior à hurdle rate, devolve-se o fluxo de caixa não necessário aos accionistas através dos dividendos (ou recompra de acções)

⇒ Decisão de financiamento – Escolher a estrutura do capital que maximize o valor da empresa e que melhor se adeqúe à maturidade dos activos.

O modelo do valor actual

Existem três fontes potenciais de rendimentos para quem invista em obrigações:

1. Os juros periódicos (do cupão)

Rf = taxa de remuneração para instrumentos, sem risco

Prémio de risco

Rf = taxa de remuneração para instrumentos, sem risco

Prémio de risco

19

2. O rendimento do reinvestimento dos juros periódicos recebidos 3. A mais ou menos valia resultante da venda ou amortização das

obrigações

Taxa de juro de cupão A taxa de juro de cupão ou taxa de juro nominal é a taxa de juro de obrigações fixadas no momento de emissão. É portanto uma taxa contratual que não pode ser alterada após a emissão.

Taxa de rendimento corrente (TRC) A taxa de rendimento corrente relaciona o valor do juro de cupão (em euros) com o preço de mercado. A sua expressão matemática é a seguinte: Em que: TRC= taxa de rendimento corrente P= preço de mercado j= taxa de juro nominal VN= valor nominal Considere-se uma obrigação com as seguintes características: - Vida média= vida máxima = 5 anos - Taxa de juro do cupão= 12% - Valor do reembolso= 1000€ - Frequência de pagamento dos juros= semestral - Preço de mercado- 930€ No exemplo teríamos: TRC= = 12,9% A taxa de rendimento corrente é maior que a taxa de cupão quando a obrigação está a ser vendida a desconto, ou seja quando o preço é inferior ao valor nominal. Verifica-se a situação inversa quando a obrigação está a ser transaccionada no mercado a prémio. Neste exemplo a taxa de rendimento corrente (12,9%) excede a taxa de

cupão (12%) porque a cotação é de 930€.

TRC =

J P

J = j*VN

120 930

20

Contudo esta medida é insuficiente devido ao facto de se ignorar as outras duas fontes de rendimentos: o reinvestimento do juro e a mais valia final. Exemplo: Suponha-se que um investidor compra a obrigação “cupão 12” aos 930€ de mercado, mantendo-a até à maturidade. Nessa altura ele receberá a amortização da obrigação a 1000€, realizando uma mais valia de 70€ (se tivesse comprado 1040€, sofreria uma menos valia de 40€). Este tipo de rendimento tem de ser incluído na análise.

Taxa de rendimento até à maturidade Esta taxa considera os ganhos ou perdas de capital resultante da venda ou amortizações da obrigação.(E também inclui o efeito de reinvestimento do juros gerados pela obrigação: esses juros recebidos são implicitamente reinvestidos à taxa de rendimento até à maturidade.) Esta taxa pode ser interpretada como a taxa de juro composta media da obrigação, se o título é comprado ao preço actual e mantido na posse do investidor até à maturidade e quando o valor do reembolso é pago. Calcula-se: P= + onde x = TRM para uma obrigação com dois períodos até à maturidade Relativamente às obrigações sem cupão apesar de não pagarem juros periódicos, são igualmente objecto de aplicação da taxa de rendimentos até à maturidade. O cálculo da TRM, nesses casos, é feito com base em cash flows semestrais Suponha-se uma obrigação sem cupão com quatro anos até ao reembolso e cotada a 540€ (valor nominal = valor do reembolso = 1000€). A sua TRM será a taxa de juro que faz com que o valor actual de 1000€ recebidos daqui a oito semestres seja igual a 540€. Ou seja:

540= i= 8% pelo que TRM=16% Assim para calcular:

⇒ Obrigações anuais

1000 (1+i)^8

C C

1+ x (1+ x)^2

21

Preço do mercado = Valor do reembolso ( 1 + TRM)^n

⇒ Obrigações de cupões semestrais

Preço do mercado = Valor do reembolso ( 1 + TRM/2)^2n

Juros Compostos Calculo do juro composto: Po= Valor inicial I= Taxa de juro P1= Valor no final do ano I1= Juro do 1ºano Imagine-se uma pessoa que depositou 1000 € num banco, obtendo uma remuneração de 14% de juros compostos ao ano. Quando terá ele no final do ano? O valor final será igual ao inicial (1000€), acrescido do juro (1000*0.14). Ou seja: Valor no final do 1ºano = 1000+ (1000*0.14) = 1000* (1+ 0.14) = 1140€ E qual será o valor acumulado do depósito ao fim de três anos? O facto do juro ser composto significa que o juro de um período é calculado com base no valor do depósito no final do período imediatamente anterior. Assim o juro do 2º ano é igual a: 0,14*1140= 159,6 € Daí que o valor acumulado do depósito será: 1140+ (1140*0,14) ou seja P1= Po*(1+i) P2= Po*(1+i)*(1+i) Daí que:

P1= Po+I1 = Po+ (Po x i) = Po x (1+i)

22

P3= Po*(1+i)^3 Assim neste exemplo o valor final do depósito era de: P3= 1000*(1+0,14)^3 = 1481,5 € Assim de uma forma genérica pode-se dizer:

Juros simples

Anos Capital Juro de 10% Valor obtido 0 1000 1000*0.10= 100 1100 1 1100 1000*0.10= 100 1200 2 1200 100 1300

Capitalização / Actualização

Capitalização- sabendo o capital de hoje, qual será o do futuro De uma forma muito genérica, como se poderá calcular o valor futuro de um determinado montante investido hoje? Com base na fórmula:

Pn= P0 x (1+i)^n Onde: Po é o valor inicial investido i é a taxa de juro composta a aplicar n é o período de apicação

P0 actual Pn futuro

Capitalização = (1+i)^n

Actualização = 1 (1+i)^n

Pn= Po * (1+i)^n

23

Pn é o valor final do investimento Consideramos até aqui que o juro era capitalizado anualmente. Ora nem sempre assim é. Contudo caso não seja, basta ajustar a taxa de juro e o número de períodos. A taxa de juro por período de capitalização é calculada dividindo a taxa de juro anual pelo número de vezes que o juro é capitalizado por ano. O número de períodos a utilizar na fórmula é dado pela multiplicação do número de anos pelo número de vezes que o juro é capitalizado em cada ano. Onde: n= número de anos m= número de vezes que o juro é capitalizado por ano Se no exemplo anterior, o juro fosse capitalido semestralmente, e não anualmente, o valor do investimento no final dos três anos resultaria diferente. A taxa de juro ajustada seria de 7% (14% a dividir por 2). O valor acumulado no final seria: P3= 1000* (1+(0,14/2))^(3*2) P3= 1000*1,5007 P3= 1500,7 € Então, com um juro a ser capitalizado semestralmente teríamos um valor futuro maior do que no caso da capitalização anual. Daqui se conclui que: quanto maior for o número de períodos de capitalização em cada ano, maior é o volume futuro (porque há mais juros sobre juros).

Actualização- Passagem de valores futuros para valores actuais. È portanto o movimento inverso ao da capitalização. Se lhe dessem a escolher entre:

A. 1481,5 daqui a três anos B. 1100 contos hoje

e soubesse que a taxa no banco era de 14%, qual era a mais favorável para si? Para saber isso tem-se duas hipóteses ou faz a capitalização da escolha B, ou então procura saber quanto é que a A vale hoje - actualização. Para tal utiliza-se a seguinte função:

Pn= Po x (1+(i/m))^(nxm)

24

E concluir-se ia que a escolha A= 1481.5*0,6750= 1000 Se o valor actual de A = 1000, e o valor actual de B= 1100 então B é preferível. Daqui se conclui que o dinheiro não é o mesmo ontem, hoje e amanhã. O dinheiro tem um valor temporal que advêm da permanente existência de oportunidades de investimento, do dinheiro recebido antecipadamente, a uma certa taxa de juro. Esta taxa reflecte assim o custo de oportunidade do capital.

Valor de uma obrigação Suponha que alguém tem de pagar uma determinada quantia anual (10000€) durante cinco anos. Quanto valem esses cinco recebimentos hoje? 10000 10000 10000 10000 10000 1 2 3 4 5 P= + + + + Se a taxa de juro fosse de 14% teríamos: P= + + + + P= 34.332€ O valor actual dos cinco recebimentos futuros é, portanto, de cerca de 34.332€ 1) Suponha-se agora a seguinte obrigação:

⇒ V. nominal= 1000€ ⇒ Taxa de cupão= 6% ⇒ Periodicidade semestral

1 (1+i)^n

10000 (1+i)

10000 (1+i)^2

10000 (1+i)^3

10000 (1+i)^4

10000 (1+i)^5

10000 (1+0,14)

10000 (1+0,14)^2

10000 (1+0,14)^3

10000 (1+0,14)^4

10000 (1+0,14)^5

25

⇒ Rendibilidade (custo de oportunidade do capital ou taxa de actualização)=5%

⇒ Maturidade = 3 anos Qual deverá ser hoje a cotação da obrigação? 1000*6%=60 num ano 60/2= 30 num semestre = + + + + + = 29,277+28,751+ 27,883+ 27,211+ 26,555+ 889,753 = 1029,248 Assim, o preço da obrigação no mercado será de 1029,248 2) Veja-se a seguinte obrigação: V. nominal= 1000€ Cupão= 0% Maturidade= 2 anos Rentabilidade (Taxa de actualização)= 6% Qual deverá ser hoje a sua cotação? = = 889,996 Obrigação- Caracteriza-se por pagar normalmente um juro periódico e, na maturidade, o valor do reembolso. Assim sendo o valor de uma obrigação mais não é do que o valor actual dos seus sucessivos cash-flows originados até à maturidade. Este valor = Valor nominal x taxa de cupão Taxa de juro prometida ao

comprador da obrigação

30 30 30 30 30 1030

0.5 1 1.5 2 2.5 3

30 30 30 30 30 1030

(1+0.05)^0,5 (1+0.05) (1.05)^1,5 (1.05)^2 (1.05)^2,5 (1.05)^3

1 2

1000

(1+0.06)^2

1000

26

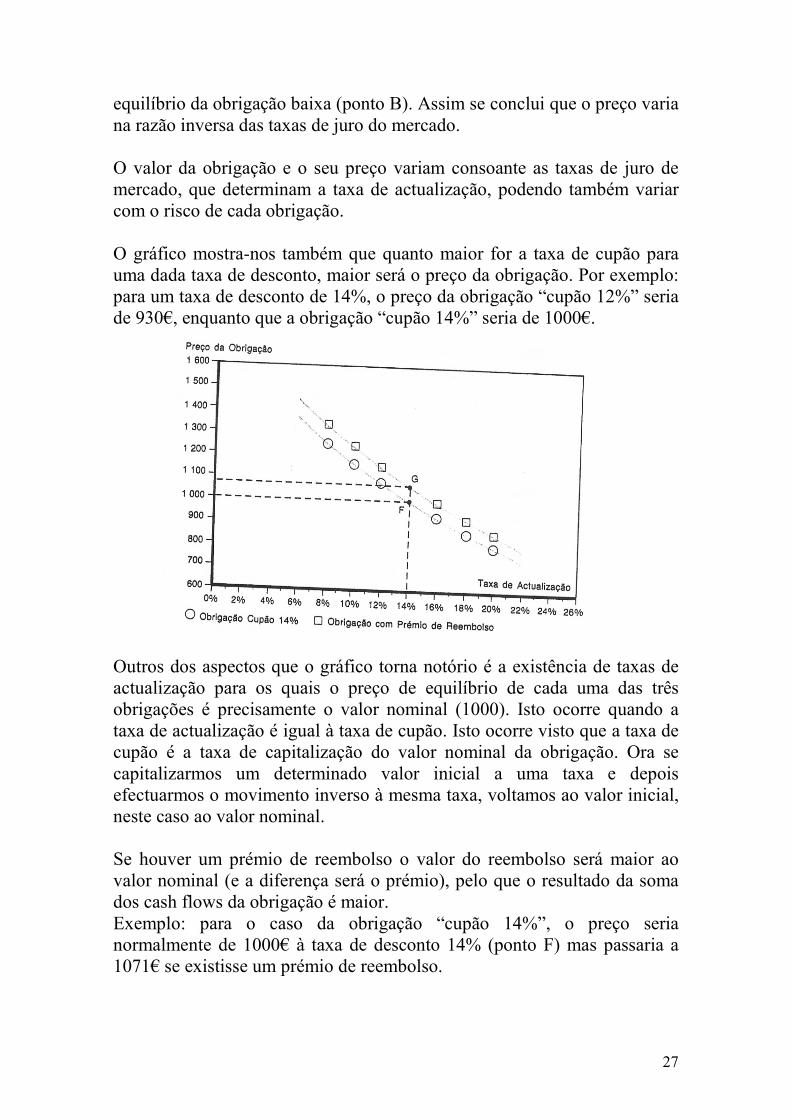

O preço teórico de um instrumento de divida (exemplo: obrigações) é igual ao valor actual dos sucessivos fluxos de caixa prometidos pelo emitente. Preço teórico= Va x (CFi)= CF1 + CF2 + … + CFn (1+i) (1+i)^2 (1+i)^n Nota: cupão é determinado pelo emitente i é determinado pelo mercado Para uma obrigação clássica, todas as suas características são conhecidas à partida (taxa de juro de cupão, valor nominal, valor de reembolso, datas de pagamento). Nesse caso, a única fonte de discrepância na avaliação da obrigação é a taxa de actualização que cada um de nós considera adequada para descontar os cash flows futuros. Imagine-se três obrigações que se caracterizam por terem uma vida de 5 anos, juros semestrais e um único reembolso. Elas só diferem entre si quanto à taxa de juro do cupão que é de 12%, 14% e 16%. Vamos representa-las num gráfico. A obrigação “cupão 12%” vale aproximadamente 930€ se a taxa de actualização for de 14%, como indica o ponto A. Contudo se a taxa de actualização considerada for superior (por exemplo e 15%) o preço e

27

equilíbrio da obrigação baixa (ponto B). Assim se conclui que o preço varia na razão inversa das taxas de juro do mercado. O valor da obrigação e o seu preço variam consoante as taxas de juro de mercado, que determinam a taxa de actualização, podendo também variar com o risco de cada obrigação. O gráfico mostra-nos também que quanto maior for a taxa de cupão para uma dada taxa de desconto, maior será o preço da obrigação. Por exemplo: para um taxa de desconto de 14%, o preço da obrigação “cupão 12%” seria de 930€, enquanto que a obrigação “cupão 14%” seria de 1000€.

Outros dos aspectos que o gráfico torna notório é a existência de taxas de actualização para os quais o preço de equilíbrio de cada uma das três obrigações é precisamente o valor nominal (1000). Isto ocorre quando a taxa de actualização é igual à taxa de cupão. Isto ocorre visto que a taxa de cupão é a taxa de capitalização do valor nominal da obrigação. Ora se capitalizarmos um determinado valor inicial a uma taxa e depois efectuarmos o movimento inverso à mesma taxa, voltamos ao valor inicial, neste caso ao valor nominal. Se houver um prémio de reembolso o valor do reembolso será maior ao valor nominal (e a diferença será o prémio), pelo que o resultado da soma dos cash flows da obrigação é maior. Exemplo: para o caso da obrigação “cupão 14%”, o preço seria normalmente de 1000€ à taxa de desconto 14% (ponto F) mas passaria a 1071€ se existisse um prémio de reembolso.

28

Por vezes, o prémio de reembolso pode substituir eficazmente uma maior taxa de juro da obrigação, sobretudo quando o prémio está sujeito a um tatamento fiscal mais favorável que os juros.

Obrigações perpétuas As obrigações perpétuas caracterizam-se por proporcionar ao seu detentor um juro periódico perpétuo, não existindo reembolso de capital. Partindo da fórmula geral e atendendo à existência de um valor de reembolso, o valor de uma obrigação perpétua será:

A estrutura temporal das taxas de juro A estrutura temporal das taxas de juro é a estrutura das taxas de rendimento de obrigações, emitidas por um determinada entidade ou conjunto homogéneo de entidades, para diferentes períodos temporais. O nível das taxas de juro de mercado é afectada de momento a momento por:

� Expectativas inflacionistas � Factores de risco � Condições especiais no mercado financeiro

Mas como se explica que no mesmo momento uma determinada instituição emitente possua emissões com diferentes taxas de rendimento até à maturidade (TRM) consoante os diversos prazos das obrigações emitidas?

Taxa de juro nominal = taxa de juro real + Taxa de inflação esperada + Prémio de risco + Diferencial da Estrutura Temporal

Taxa à vista e a prazo Mesmo partindo do pressuposto de que no mercado de obrigações existem taxas de juro distintas consoante o prazo/maturidade, a verdade é que essas taxas não são directamente observáveis. Assim os investidores têm de pressupor determinadas taxas de juro ao longo do tempo.

P= C i

29

Suponha-se que a taxa de juro a 1 ano é actualmente de 14% e que a generalidade dos investidores prevê para daqui a um ano, uma taxa para idêntico prazo de 12 meses é igual a 15,5%, estimando-se em 14,5% no 3ºano. Face a essa série de taxas de juro antecipadas pelo mercado, que preços deverão ter as obrigações? Uma obrigação sem cupão de 1000€ de valor de reembolso a 1 ano deverá estar cotada a 877,19€. P= 1000/(1+i1)=1000/1,14= 877,19€ E uma obrigação sem cupão com uma maturidade de 2 anos? P= = = 759,47€ Deste modo o preço de uma obrigação a 3 anos deverá ser de 663,30€ Uma vez obtido os preços, facilmente se obtêm as taxas de rendimentos até à maturidade (TRM) para as três obrigações.

Nº de anos até ao reembolso

Preços Taxa de rendimentos até à maturidade

1 877,19 14,000% 2 759,47 14,748% 3 663,30 14,665% Representando graficamente a TRM das três obrigações em função da maturidade, obtem-se a curva das taxas de juro, que descreve a estrutura temporal das taxas de juro.

1000 (1+i1)*(1+i2)

1000 1,14*1,155

30

Estas taxas de rendimentos até à maturidade das obrigações sem cupão, existentes no momento presente são as taxas à vista (spor-rates), que se manifestam no momento presente e vigoram por um período igual ao da vida da obrigação. Calcula-se:

Taxa spot = P0 * (1+ i3 ) Paralelamente à taxa spot existe a taxa forward que é a taxa de juro cujo período de vigência terá inicio num dado momento futuro. Calcula-se:

taxa forward = Po* (1+i1)* (1+f2)* (1+f3) Exemplo: Imagine-se que se pretende conhecer a taxa de juro a 1 ano existente dois anos após o momento actual, isto é, no ano três. Há duas estratégias possíveis:

A. Investir numa obrigação sem cupão a 3 anos B. Investir numa obrigação sem cupão com 2 anos até à maturidade e,

no final do 2º ano, reinvestir o valor de reembolso numa obrigação sem cupão também com um prazo de 1 ano, para completar os 12 meses restantes.

Aplicando 100000 na estratégia A, atendendo à TRM proporcionada pelas obrigações a três anos, o valor do investimento no final do 3º ano seria: 100000*(1,14665)^3= 150762,26€ Aplicando o mesmo montante na estratégia B, o valor capitalizado no final do 2º ano ascenderia a: 100000*(1,14748)^2= 131671€ Este valor seria então reinvestido nos 12 meses seguintes a uma taxa i3.

Nota: As taxas são sempre expressas em termos anuais

P0 P1 P2 P3

i1 f2 f3

31

taxa spot taxa forward spot (3 anos) = i3 Geralmente P0 * (1+ i3 ) = Po* (1+i1)* (1+f2)* (1+f3) Ou seja o valor das duas estratégias deveria ser exctamente igual. Caso contrário, se, por exmplo, a estratégia A proporcionasse um valor final superior, ninguém compraria obrigações a dois anos, o que faria descer o seu preço e subir a sua taxa de rendimento.

Teorias que explicam a discrepância entre as taxas de juro As taxas de juro a prazo e os valores esperados das taxas de juro futuras podem ser realidades distintas. Mas o que determina essa relação? Há 5 teorias que tentam explicar este fenómeno:

� Teoria das expectativas � Teoria da preferência pela liqidez � Teoria do prémio de inflação � Teoria da Segmentação � Teoria do “Habitat” Preferido

A teoria das expectativas afirma: - A taxa de juro forward representa uma opinião consensual do mercado em relação à taxa spot futura esperada para o período em causa. Ou seja: fn= E(in) sendo E(in) o valor esperado para a taxa spot no período n. - Daqui se conclui que quando os investidores prevêem taxas spot futuras superiores às actuais taxas spot, graficamente a taxa de juro é representada por uma curva ascendente. - A curva das taxas de juro é descendente, quando a generalidade do mercado espera que as taxas à vista venham a descer abaixo dos níveis actuais.

A teoria da preferência pela liquidez: Introduz um facto que não era referido pela teoria das expectativas: o risco. As obrigações de longo prazo trazem consigo um risco resultante da incerteza quanto ao preço de venda (já que o prazo de aplicação termina antes da maturidade). Quanto maior for a maturidade da obrigação, maior o risco do preço. Daí que as taxas de rendibilidade (ou taxas spot) das obrigações de prazos mais longos devem incluir um prémio de liquidez em relação às obrigações mais curtas, para atrair os investidores.

32

Fn>E(in)

A teoria do prémio da inflação: Deve-se ter em conta as taxas de inflação. Se as futuras taxas de crescimento dos preços não podem ser rigorosamente determinadas no momento presente, as obrigações não estão isentas de riscos, mesmo que se considerem garantidos os juros e o valor do reembolso. A razão é simples: desconhecendo-se ao certo a inflação futura, não se sabe qual será o valor real do capital resultante do investimento no final do prazo de aplicação. Dado que é mais fácil de fazer a previsão sobre a taxa de inflação no amo 3, se estivermos no ano 2, do que ainda estivéssemos no ano 1, então uma aplicação a 1 ano é menos arriscada que uma a 2 anos. Assim os emitentes tem de aliciar os investidores, para convencê-los a adquirir títulos mais longos, através da concepção de um adicional na taxa de juro, o prémio da inflação. Fn>E(in)

Teoria da segmentação do mercado: Segundo esta teoria as obrigações de curto prazo e longo prazo são transaccionadas em mercados distintos. Enquanto que as obrigações de curto prazo são determinadas pelos investidores de curto prazo, independentemente das expectativas de longo prazo, os investidores de longo prazo só transaccionam obrigações de longo prazo.

Teoria do habitat preferido: Recupera parcialmente a teoria da segmentação, actualizando-a: é verdade que os investidores segundo as suas características, preferem obrigações com maturidade mais ou menos determinada, embora estejam predispostos a aplicar a prazos distintos dos preferidos, caso os prémios na taxa sejam suficiente.

Curvas da taxa de juro A curva das taxas de juro é a representação gráfica das relações entre as taxas de rendimento dos chamados instrumentos de rendimento fixo e as respectivas maturidades. A curva das taxas de juro é usada com múltiplos objectivos:

� Para alguns, a curva reflecte as expectativas consensuais do mercado, pelo que delas se pode inferir as taxas futuras implícitas.

33

� Outros, tentam encontrar obrigações sub ou sobreavaliadas ou detectar eventuais anomalias.

� A curva é igualmente objecto de análise de semelhanças históricas, comparando o seu padrão com o de estruturas passadas.

� Para instituições financeiras e emitentes, a curva è utilizada como apoio decisivo na determinação das condições de novas emissões de obrigações.

� Os gestores procuram prever as alterações na curva, de modo a ajustar os seus portfolios, visando a maximização do rendimento.

A curva das taxas de juro, refere-se a taxas de rendimento para horizontes temporais diferentes, pelo que essas taxas não são comparáveis em termos de rendimento efectivo. Além disso. A maturidade das obrigações tmbém não equivale ao risco respectivo, já que directa ou indirectamente, não é o único factor de risco da carteira. Tipos de curvas:

� Spot-Rate Yield Curve � Par Yield Curve � Rolling Yield Curves

Spot Rate Yield Curve A yield curve é construída com base nas taxas de rendimento até à maturidade (TRM). Mas rapidamente se desenvolveram outras curvas como a spot rate yield curve. Esta curva relaciona as taxas de juro spot com a respectiva maturidade. As taxas spot ou à vista, são independentes dos efeitos dos cupão, ao contrário das TRM. Quanto maior for a taxa de juro de cupão, tanto mais a TRM é afectada pelas taxas de juro mais curtas. Quanto menor for a taxa de juro nominal das obrigações mais próximo estará a TRM da taxa spot. Quando a spot rate yiled curve apresenta declive positivo, a taxa de rendimento até à maturidade da obrigação é menor que a taxa de juro spot para o período idêntico ao da maturidade do titulo. Quando a curva é descendente, a TRM duma obrigação é superior à taxa de juro à vista para o período igual ao da vida restante.

34

Par Yield Curve Par yield curve ou curvas de taxa de juro ao par, baseia-se no chamado par yield, ou seja, a taxa de juro que uma obrigação com determinado vida máxima deverá ter para que seja cotada ao par. A taxa de rendimento ao par não padece do efeito que a taxa de cupão exerce sobre a taxa de rendimento até à maturidade. O valor do par yield encontra-se normalmente mais próximo da taxa de rendimento até à maturidade do que as taxas à vista.

Rolling Yield Curves Existindo uma determinada curva de taxa de juro que se considera estável, a existência de diferenças no nível das taxas para maturidade diferentes possibilita potenciais ganhos de capital, investindo numa obrigação para vender em períodos anteriores ao do reembolso. O rolling yield é a taxa de rendimento que se obtém de aplicações com as características atrás descritas, ou seja deslizando ao longo da curva da taxa de juro. Se a estrutura das taxas for ascendente, o rolling yield será superior à taxa de rendimento tradicional. Se a curva for descendente, naturalmente que o ganho de capital desaparece, tornando-se o rolling yield inferior à taxa de rendimento convencional.

Marketing Antes de mais é importante saber que marketing é diferente de publicidade. De facto, publicidade é apenas um componente do marketing, entre muitos outros. Então, o que é marketing? Há duas definições:

1. Marketing é o processo social e de gestão mediante o qual indivíduos e grupos trocam produtos e valores entre si de forma a satisfazer as suas necessidades e desejos.

2. O Marketing é o processo de obtenção da satisfação dos clientes com criação de valor para os accionistas.

Logo os objectivos do marketing são:

1. Satisfazer as necessidades dos consumidores 2. Aumentar os lucros das empresas

35

No marketing há que ter em conta 3 conceitos: *ecessidades:

1. Físicas (alimentação, etc) 2. Sociais (afecto, etc) 3. Individuais (conhecimentos etc)

Desejo- A forma que as necessidades adquirem sob a influencia da cultura e da personalidade do individuo. Exemplo: Um americano necessita de alimentação, mas deseja hambúrgueres e batatas fritas. Produto/Serviço - Algo que satisfaz necessidades e desejos.

1) Os consumidores decidem com base no Delivery value. O ponto 3 representa os custos unitários. (0,3) O ponto 2 representa o preço. (0,2) A margem de lucro entre as duas as duas empresas é igual (3,2) De 0 a 1 representa o máximo preço que o cliente está disposto a pagar pelo bem e serviço em causa (customer value). De 1 a 2 é a diferença entre aquilo que os consumidores estão dispostos a pagar e o que efectivamente pagam. A essa margem dá-se o nome de Delivery Value (valor que a empresa está a entregar ao cliente, deliberadamente ou não. Por essa razão se explica o facto de apesar o nosso preço ser mais alto, as pessoas preferem comprar o nosso produto ao da concorrência. O delivery value é portanto uma espécie de expectativas de satisfação. Delivery Value= Customer perceived value Uma empresa ao fixar o preço está a determinar o que vai para os consumidores e para os accionistas. Quanto mais sobe o preço, maior é o potencial para os accionistas, mas menor é o delivery value. 2) O delivrey value tem de ser positivo.

2. 3.

Nós Eles

2.

0.

3. 0.

1.

1. Estratégia de diferenciação: Característica única dos nossos produto relativamente à concorrência.

36

Imagine-se que estamos dispostos a comprar um casaco, que custe no máximo 60€. Chegava-se a uma loja e custava 100€. Logo não comprávamos, visto que se o máximo que estamos dispostos a pagar é 60€, e custa 100€, o nosso delivery value é negativo. 3) O Delivery value relativo é o que importa para os consumidores. O que nos dá potencial de satisfação pode deixar de dar satisfação quando comparado com outro. Imagine-se que se compra um produto por 60€, mas encontra-se outra pessoa que comprou um produto exactamente igual a 50€. Nessa condição a pessoa fica insatisfeita. 4) Para a empresa também é fundamental o Customer Value e os

Custos. Imagine-se que quero comprar um computador. Vou ter em conta:

1- disco rígido 2- placa gráfica 3- memória 4- monitor 5- leitor de DVD … A estas características, cujo somatório vai dar origem ao customer value, chama-se atributos. Deve-se ter em conta que os atributos não são apenas os bens tangíveis. E os produtos não são só produtos para consumidores, mas também produtos industriais (destinados pelas empresas a produzir outros produtos, exemplo: matéria-prima e subsidiária), e ainda serviços (produtos não tangíveis como tempo, experiência etc.) Os produtos que tem mais customer value são aqueles que se adequam mais aos desejos (atributos estabelecidos) das pessoas. Há medida que vai aumentando os atributos o customer value vai subindo, consoante o valor individual que a pessoa dá a esse atributo. Mas há medida que fazemos isto, aumentamos também os custos. Assim, para a empresa, o adicional de customer value tem de compensar o adicional de custos.

…

5

4

3

2

1

37

Há métodos para determinar o Customer Value. A satisfação do cliente vem da comparação entre as expectativas e a performance. Quando:

Expectativas< Performance → cliente insatisfeito

Expectativas = Performance → cliente satisfeito Expectativas> Performance → cliente maravilhado Esta satisfação vem do delivery value (espectativas d satisfação que

o bem vai ter). Se se subisse muito o preço do nosso produto, os clientes

começavam a ir para a concorrência visto que o delivery value dos consumidores passaria a ser maior na concorrência. Assim os accionistas acabavam por ganhar cada vez menso, mesmo que o preço subiu ( a subida de preço não conseguia compensar a descida da quantidade procurada)

Para saber se o consumidor está ou não insatisfeito, faz-se estudos de

mercado. Quanto maior for o delivery value, maior é a satisfação e assim há

mais pessoas a comprarem o produto, logo:

maior é a lealdade.→→→→ maior as vendas→→→→ maior o customer value→→→→maior o valor de mercado da nossa empresa O processo de consumo dos compradores:

1. Reconhecimento da necessidade 2. Após tomar consciência de uma necessidade, o consumidor procura

informação sobre a oferta e o produto que procuram 3. Avaliação de alternativas: analisa os atributo do produto e compara

os produtos antes de decidir qual melhor satisfaz a sua necessidade. 4. Decisão de compra com base em motivos racionais (atributos do

produto, custo, qualidade) e motivos emocionais (imitar outros).

38

5. Marketing não termina com a venda do produto. O vendedores querem que os consumidores fiquem satisfeitos após comprarem o produto, de forma a voltarem a faze-lo.

STP marketing Vs LSG marketing

Mercado- pessoas e organizações com necessidades e desejos e intenções de comprar.

Market Segmentation:

• Critérios de segmentação • Perfil dos segmentos (definir o que caracteriza cada segmento)

Segmento de mercado- Um sub-grupo de pessoas ou organizações que partilham uma ou mais necessidades, características ou comportamentos Segmentação- O processo de divisão de um mercado em segmentos

Market Targeting: • Atractividade dos segmentos • Escolha do (s) segmento (s) alvo

Targeting- O processo de avaliação do grau de atractividade de um dado segmento e de escolha de um ou mais segmentos em que a empresa quer estar. Market Positioning (posicionamento)

• Conceitos possíveis de posicionamento para cada segmento alvo (como a empresa quer que os consumidores a vejam; lugar na mente dos consumidores que a empresa vai ocupar)

• Escolha do posicionamento Positioning- O processo de colocação de um produto/ serviço num lugar claro, distintivo e desejável na mente dos clientes-alvo através de um marketing mix adequado.

STP- (Marketing Estratégico) Segmentation, Targeting, Positioning

LSD- Lunch, Golf, Diner

39

Critérios de segmentação

� Geográficos: � Região/país � Regiões de um país � Urbano, suburbano, rural

� Demográficos:

� Idade � Sexo � Dimensão da família � Ciclo de vida da família � Níveis de rendimento � Tipo de emprego � Formação escolar

� Psicográficos:

� Classe Social � Estilo de Vida (as pessoas ao comprarem um produto,

querem que ele se adeqúe a um estilo de vida: saudável, amigo do ambiente, etc)

� Personalidade

� Comportamentais. � Benefícios: qualidade, economia, conveniência, rapidez � Ocasião: regular, ocasião especial � Tipo de utilizador: não utilizador, ex-utilizador,

utilizador potencial… � Nível de utilização: utilização mínima, utilização média,

utilização elevada � Lealdade/ Fidelidade � Atitude face ao produto

Requisitos para uma segmentação eficaz Os segmentos devem ser:

1. Identificáveis (O que os distingue?) 2. Mensuráveis (Quem pertence a esse segmento?) 3. Substanciais (Tem dimensão mínima?) 4. Diferenciáveis (Respondam de modo especifico a diferentes

pacotes de marketing mix)

40

Marketing Mix- Conjunto de instrumentos tácticos de marketing, tradicionalmente agrupados nos 4 p’s:

• Product (produto)- algo que satisfaz as necessidades ou desejos dos clientes-alvo

• Price (preço) • Place (distribuição)- as actividades que tornam o produto/serviço

disponível aos clientes alvo • Promotion (como chega ao cliente)- as actividades de transmissão

dos méritos do produto/serviço aos clientes-alvo, de forma a persuadi-los a comprar.

Há 2 formas de ver os 4p’s:

Óptica do produtor Óptica do cliente Product Customer needs and values Place Convenientes Promotion Communication Price Cost to the consumer O que importa é o que os clientes pensam de nós, e não o que nós pensamos.

Produto Há três níveis de produto:

• *ível nuclear (core benefit) - aquilo que o consumidor pretende quando está a comprar o produto (beneficio nuclear) ou seja a razão principal pelo qual as pessoa compram o produto.

• *ível básico- Os elementos que corporizam o produto e que ajudam a diferenciá-lo (marca, embalagem, estilo, qualidade, especificidades)

• *ível lato- Os elementos complementares do produto o serviços que apoiam a diferenciação do nível básico (entrega, instalação, garantias, serviço pós-venda)

41

Há três categorias de produto:

1. Bens de comodidade - (Como o leite e jornal) que são consumidos rápida e regularmente. São indispensáveis.

2. shopping goods - (como televisão) São mais caros e são comprados com menos regularidade que os bens anteriores. Os consumidores geralmente comparam marcas, em diferentes lojas. Podem também avaliar as alternativas em termos de estilo, cor, preço, desempenho etc.

3. Bens especiais - (como o vestido de casamento) são extremamente importantes e muito caros. Os consumidores escolhem precisamente aquilo que querem e não aceitam substitutos. Por essa razão percorrem milhares de lojas e gastam muito dinheiro e tempo para obterem exactamente aquilo que querem.

Ciclo da vida de um produto: 1. Introdução- O produto é lançado no mercado quando o

conhecimento e aceitação praticamente não existem. Daí que a empresa terá de investir na promoção do produto.

2. Crescimento- Se o produto atrair muitos consumidores, as vendas começam a crescer rapidamente. O produto começa a dar lucro, e cresce a concorrência

3. Maturidade- As vendas continuam a crescer embora a uma taxa menor devido à concorrência.

4. Declineo- As vendas e lucros começam a decrescer, à medida que novos produtos mais atractivos para os consumidores, começam a aparecer.

42

Preço A definição de preços destina-se a determinar o lucro da empresa. A fixação de preços pode ser determinada de forma:

1. Maximizar o lucro- Neste caso, o preço não pode ser muito baixo, pois caso seja a empresa vende muito, mas em termos unitários ganha pouco. Por outro lado se o preço for muito alto ganha muito por unidade mas vende pouco, pelo que a subida do preço pode não compensar a descida da procura.

2. Alargar a quota de mercado – algumas empresas estão dispostas, inicialmente, a ganharem lucros mínimos, fixando preços muito baixos, de forma a aliciar os consumidores a experimentem os seus produtos.

Os gestores têm de medir o impacto potencial, antes de decidirem que preço estabelecer. Para tal, servem-se de duas formas:

a. determinação dos custos de produção, e fixação de uma margem de lucro (markup) Exemplo: Imagine-se que os custos variáveis de produção de um CD são 8€. Se a empresa vender o CD a 8€ não vai ter qualquer lucro (de facto vai ter prejuízo visto que não se considerou os custos fixos). Assim a empresa vai definir um valor adicional aos custos (a que se dá o nome de markup), que neste caso será 7€ , e que juntamente com os custos vai originar o preço, que será 15€ (8+7). A markup é geralmente apresentada em percentagem:

Cost based pricing (Determinação do preço com base nos custos) Definição do produto Avaliar os custos Em função do custo e margem de lucro desejada define-se o preço Valor para o cliente Vende-se ao cliente

Value based pricing (Determinação do preço com base no customer value) Analisar as necessidades dos clientes Através dessas necessidades avalia-se o custo, determina-se o valor e o preço Em função do custo, valor, preço determina-se os produtos Vende-se ao cliente

43

Percentagem da markup= Markup/Preço de venda Percentagem da markup= 7€/15€= 46,7%

b. relaciona os custos totais com o volume de vendas, permitindo

determinar para cada preço, a quantidade de perdas e ganhos, para cada volume de vendas. Permite calcular o número de unidades que tem de ser vendidas para que o total de proveitos iguala e o total de custos. Exemplo: Dizer que os custos variáveis de cada CD é 8€, significa que o custo anual depende de quantos CD’s são vendidos. No entanto, para além dos custos variáveis, também existem os custos fixos, que não são afectados com o nº de CD’s vendidos. Assim é importante saber quantos CD’s tem de ser vendidos para que o que recebermos possa cobrir os custos fixos e os custos variáveis. Total dos custos fixos/(Preço- Custos variáveis)=100/(15-8)= 14,286 CD’S Se a empresa vender menos do que 14,286 CD’s, perde dinheiro; se vender mais os lucros crescem. Estratégias de preço:

� Preço superior à concorrência - exige maior qualidade � Preço semelhante à concorrência � Preço mais baixo que a concorrência- mais baixa qualidade, mas que

é compensada por um preço mais baixo. Quando se introduz um novo produto, as empresas tem que decidir entre preços muito altos ou preços muito baixos. Por um lado os preços altos permitem cobrir os custos iniciais e gerar lucros. Isto só funciona se a campanha de marketing conseguir convencer os consumidores de que o novo produto é diferente dos produtos já existentes. A preços baixos a empresa consegue aliciar os consumidores a experimentarem o seu produto. Conseguindo compensar os custos iniciais ao longo do tempo.

Canal de distribuição Conjunto de organizações (intermediárias) envolvidas no processo de disponibilização dum produto ou serviço para uso ou consumo pelo cliente.

44

Funções da distribuição:

• Pós-venda • Financiamento • Entrega Física • Negociações • Informação • Promoção • Contactos • Customization- adequar o produto às necessidades especificas do

consumidor Há vários tipos de distribuição:

Quantos mais membros tiver o canal, mais caro será o preço final para os consumidores. Intermediários põem no entanto acrescentar valor ao produto, salvando tempo e dinheiro aos consumidores, dado que os intermediários dão informação sobre o produto, e tem a quantidade de produtos disponível onde e quando os consumidores quiserem.

Comunicação

Apesar do principal objectivo da comunicação ser o aumento das vendas, a comunicação destina-se também comunicar informação sobre o produto, posicionar o produto, acrescentar valor ao produto, controlar o volume de vendas.

45

As técnicas de Mix de comunicação são:

1. Publicidade - Apresentação e promoção não personalizada de produtos/serviços por uma dada entidade

2. Promoção de vendas - Incentivos de curto prazo que visam estimular a compra de um produto ou serviço

3. Relações públicas – Construção de relações favoráveis com vários públicos da Empresa (relações com a Imprensa, comunicações institucionais, lobbying, investor relations…)

4. Vendas pessoais - Apresentação personalizada do produto ou serviço pela força de vendas da empresa (face a face, por telefone, por videoconferência..)

Estrutura e organização Qual a relação entre estrutura e estratégia? Há quem defenda que primeiro se define a estratégia e só depois, através dessa, se define a estrutura. Outros defendem que a estratégia depende da estrutura. Geralmente inicialmente define-se a estratégia e só depois a estrutura. Mas, em certas circunstancias, o contrário pode acontecer, se a estrutura só por si já for uma competência nuclear. Estrutura organizacional - Configuração, numa organização, das funções, procedimentos e mecanismos que possibilitam a acção coordenada dos seus membros. Sem estrutura a empresa seria um caos, sobretudo á medida que crescia e se tornava mais complexa. Função da estrutura:

⇒ Possibilitar aos membros da organização desenvolver as actividades necessárias de acordo com uma divisão do trabalho.

⇒ Possibilita aos membros da organização a coordenação das suas actividades.

⇒ Possibilita a definição das fronteiras (aquilo que fazemos, e não fazemos) da organização e da interface com o contexto que a rodeia.

Os dois passos para desenvolver uma estrutura são:

� Identificar os trabalhos específicos que tem de ser feitos, e determinar as pessoas que o vão fazer.

� Agrupar as tarefas em unidades lógicas. Geralmente as tarefas são agrupadas segundo:

46

� Clientes- departamentos de acordo com o tipo de clientes que compram o produto produzido. Exemplo uma empresa de venda de roupa pode agrupar todas as tarefas em dois departamentos: departamento de mulher e de homem.

� Produto- Divide a organização de acordo com os produtos específicos que são criados.

� Processo- Divide-se os produtos de acordo com o processo de produção usado para criar um bem ou serviço.

� Geográfico- Algumas firmas são divididas segundo a área do país ou do mundo que servem.

� Funcional- Divide-se os departamentos de acordo com as actividades dos grupos. (exemplo: actividades de marketing, recursos humanos).

A Estrutura organizacional é muito mais do que um organigrama: ⇒ Divisão de trabalho

o Especialização horizontal e vertical o Agrupamento das funções de actividade

⇒ Mecanismos de coordenação o Coordenação vertical ou horizontal o Supervisão, regras formais, planos, reuniões, task forces

⇒ Distribuição dos direitos de decisão o Fluxos de informação o Quem decide?

⇒ Fronteiras de organização ⇒ Estrutura informal- estrutura que não vem

retratada no organigrama. Exemplos: grupo de pessoas que vai tomar café à mesma hora.

⇒ Estrutura politica- conjunto de pessoas que pretende criar uma alternativa.

⇒ Fonte de autoridade- por vezes a autoridade não vem só da hierarquia, pode vir também da experiência e carisma.

Principais tipos de estrutura

Nota: Na prática não há estruturas puras, há sim uma mistura de estruturas.

Nota: Task force pode ser exemplificada pela distinção entre governo e partido. Quando uma pessoa vai para o governo vai tentar aliar as ideias do partido, com aquilo que ele considera que é melhor em determinadas situações.

Estrutura Funcional

Estrutura Divisional

Estrutura Matricial

47

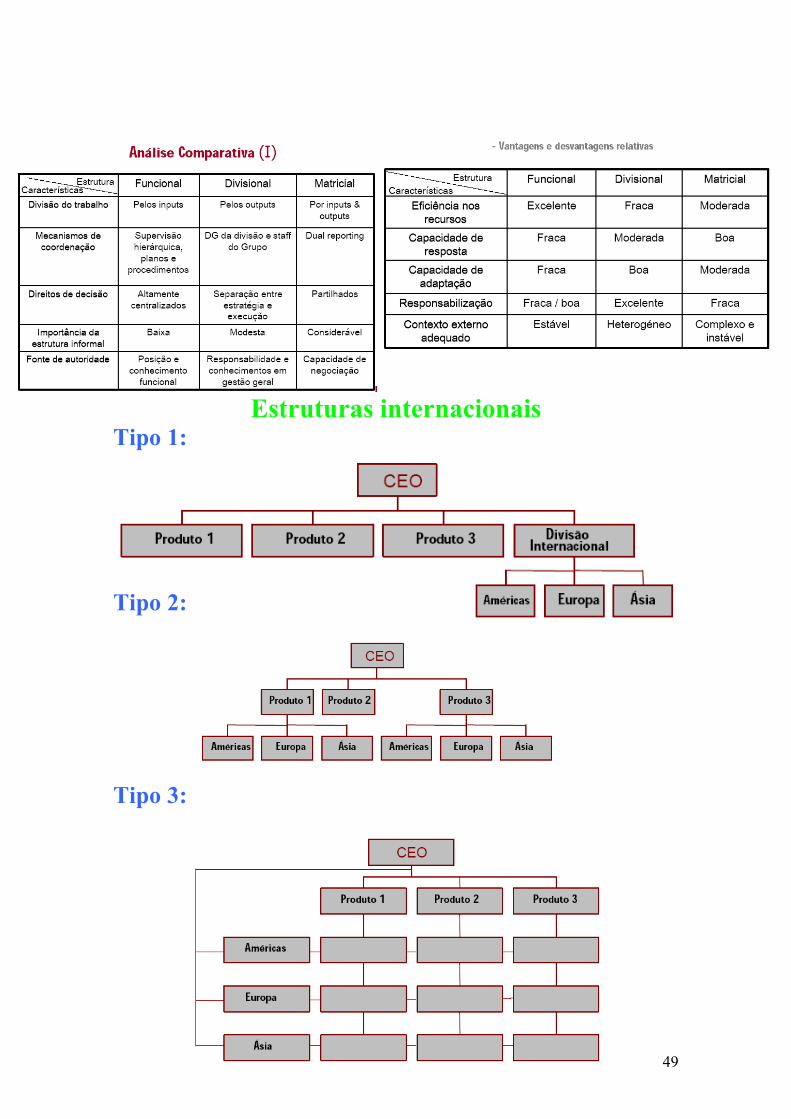

Estrutura funcional Formada com base nos inputs necessários ás tarefas, ou seja, Finanças, Marketing, Produção, R&D, recursos humanos. Etc.

Vantagens: � Encoraja a colaboração e qualidade dentro de cada função � Promover elevadas aptidões técnicas � Desenvolver alta eficiência nas funções

Desvantagens: � Baixa capacidade de resposta a alterações no contexto externo que

requerem coordenações de diversas áreas. � Cada colaborador tende a ter visão restrita da empresa. � Optimização funcional em detrimento dos objectivos gerais da

empresa � Responsabilização pelos resultados é difusa � Tomada de decisão em níveis elevados

È a estrutura mais utilizada pelas pequenas e médias empresas. Nas grandes empresas, a adopção desta estrutura é mais complicada (exemplo: se a venda de um produto diminuir, e se se quiser apurar responsabilidades o departamento de marketing pode culpabilizar o departamento de operações, e este culpabiliza outro departamento, etc., não se sabendo a razão do fracasso do produto). A organização funcional estimula a centralização e torna a responsabilidade mais difusa. Daí que à medida que as empresas crescem, tendem a adoptar outra estratégia.

Estrutura Divisional Formada com base nos outputs gerados pela organização ou aspectos a ele ligados, como: Produto, áreas geográficas, clientes. Decide-se qual dos critérios escolher através daquele, que apresente segmentos de pessoas mais diferenciados.

Vantagens: � Elevada coordenação de funções dentro de cada divisão � Grande capacidade de resposta a alteração no contexto externo

48

� Fácil responsabilização pela respectiva performance � Grande autonomia na decisão

Desvantagens: � Não aproveita potenciais economias de escala ao nível da empresa � A coordenação entre divisões pode ser difícil � Especialização técnica funcional tende a ser menor do que na

estrutura funcional

Estrutura matricial Formada com base não numa dimensão mas em duas (ou mais) dimensões . Funções: Produto, Áreas geográficas, clientes.

Vantagens: � Permite capacidade de resposta adequada e rápida a contexto externo

complexo, incerto e frequentemente alterado � Explora economias de escala e de âmbito no uso de recursos (RH,

equipamento) � Colaboradores podem desenvolver capacidades funcionais ou de

gestão.

Desvantagens: � Muito díficil de implementar com sucesso, devido ao esquema =1

colaborador, 2 chefes”; conflito de autoridade e responsabilidade. � Dispendiosa utilização do tempo e recursos.

49

Estruturas internacionais Tipo 1: Tipo 2: Tipo 3:

50

Gestão de operações A concepção, o funcionamento e a melhoria do sistema de produção que cria os produtos e/ou serviços de uma empresa através de transformação de inputs em outputs com valor para o seu cliente. Os outputs tem valor quando: o Diminuem-se os custos o Aumenta-se a qualidade do produto ou serviço(customer value)

Produto Serviço Desempenho Oportunidade- chegar em tempo oportuno. Se

a ambulância chegar alguns minutos mais tarde, pode já não servir de nada.

Especificidades Simpatia Flexibilidade Consistência- a qualidade do serviço mantém-

se ao longo do tempo Durabilidade Conveniência- acessibilidade (lugar e tempo) Conformidade- seguir as convenções do produto

Plenitude- Serviço completo (instalar computador, impressora e software necessário)

Serviço pos- venda Rigor - expectativas

51

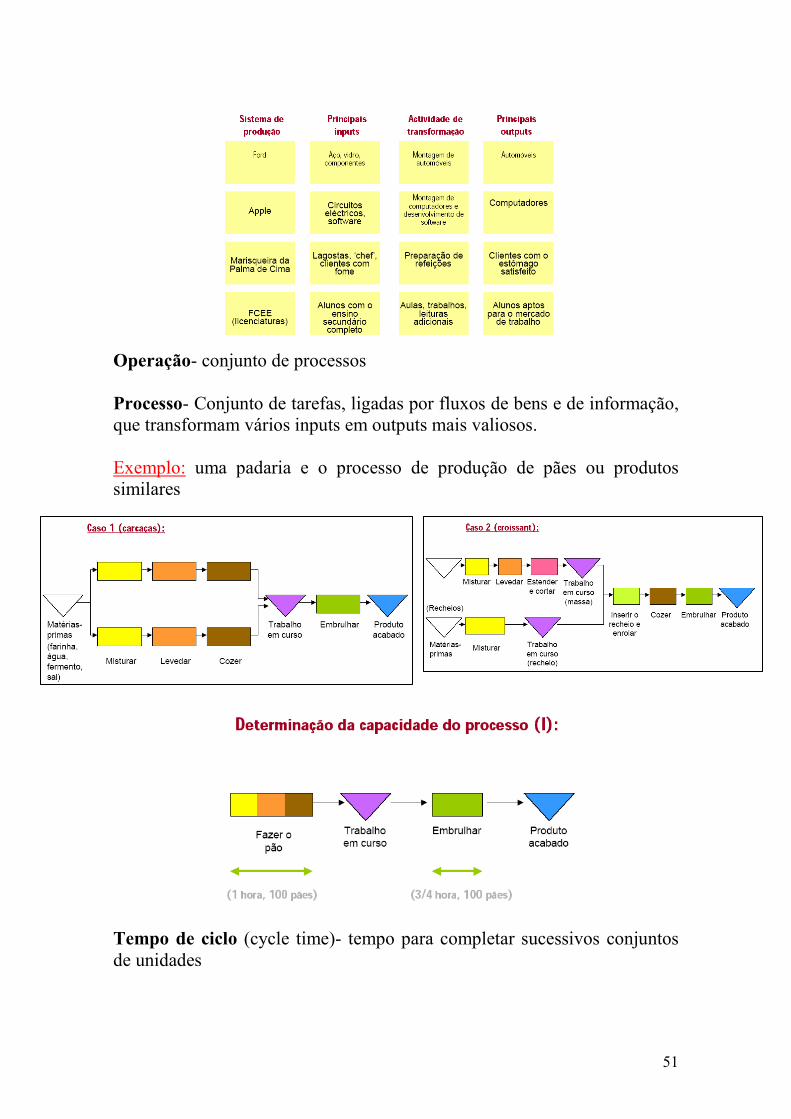

Operação- conjunto de processos Processo- Conjunto de tarefas, ligadas por fluxos de bens e de informação, que transformam vários inputs em outputs mais valiosos. Exemplo: uma padaria e o processo de produção de pães ou produtos similares Tempo de ciclo (cycle time)- tempo para completar sucessivos conjuntos de unidades

52

Tempo morto (idle time)- tempo não aproveitado para qualquer operação utíl (deve-se tentar reduzir ao máximo este tempo) Capacidade- máximo output que pode ser obtido num determinado período de tempo Factor de estrangulamento (bottleneck)- O elemento no processo que limita a capacidade (se não fosse este factor a cpacidade seria maior) Lead time- Tempo total no processo (desde o momento inicial até ao momento final) Neste caso: 1) Qual é o problema? Na 1 hora fazemos 100 pães e embrulhamos 0. Depois produzimos mais 100 pães e embrulhamos os 100 pães anteriores, no entanto para o fazer demoramos 45 minutos, pelo que nos sobra 15 minutos, sem nada para fazer. Logo o processo de embrulhar o pão em 45 minutos é o problema. 2) Qual é o idle time? O tempo morto é de 15 minutos 3) Onde está o bottleneck? O factor de estrangulamento está na feitura do pão, se isto não demorasse uma hora teriamos melhor capacidade. 4) Qual é a capacidade? 100 pães por hora

53

5)Qual o lead time? 1hora e 45 minutos Neste caso: 1) Onde está o bottleneck? Com uma redução do tempo de ciclo, da feitura do pão, para metade, provoca-se grandes alterações no processo, agora o factor de estrangulamento é o embrulho dos pães. 2) Qual é a capacidade? A capacidade verifica-se no bottleneck logo é 100 pães em 45 minutos. 3) Qual é o lead time? 1hora e 15 minutos

Lei de Little

Stock = output * lead time t

Nº de unidades que estão nesse sistema

Velocidade de saída

Tempo médio

54

Exemplo: 1) a- Uma pessoa vai a um restaurante, e sabe que nesse restaurante servem 200 refeições por hora. Verifica que há, em média 100 pessoas a almoçar. Sabendo que a pessoa tem 20 minutos para almoçar, deverá ir a esse restaurante? 100= 200* lead time lead time = 0,5 � 30 minutos Resposta: Não visto que demorará 30 minutos nesse restaurante 1)b- O restaurante fez reestruturações no sistema e conseguiu aumentar o tempo de refeição para 300 refeições por hora. Quantas pessoas será ele capaz de servir em 30 minutos? Stock= 300*0,5 Stock= 150 2) Numa auto-estrada circulam 500 carros por hora. Quantos carros circulam nessa auto-estrada em meia hora? Stock= 500*0,5= 250 3)Uma empresa tem em saldos de cliente 12milhões de euros por ano. Em quanto tempo o saldo de clientes médios é de 2 milhões. 2000000=12000000* lead time lead time=1/6 1/6*12= 2 meses

Supply chain (cadeia de fornecedores)

55

Supply chain� Fluxo de informação, materiais e serviços que começam nas matérias-primas e continuam ao longo de vários estágios do processo produtivo, até o produto chegar ao consumidor final. Inicialmente a supply chain concentrava-se numa só empresa (concentração vertical), como é o caso da Ford no modelo T, onde a empresa controlava todo o processo produtivo desde a extracção de minério à montagem final do modelo T. Vantagens:

� Coordenação de todo o processo � Eficiência- assegurava que tudo era bem feito.

No entanto, neste caso produzia-se um único produto, sempre igual, visto que era insustentável produzir vários produtos diferentes, e modelos diferentes. Mas a evolução do mundo, e a maior exigência dos consumidores, levou á necessidade de uma maior variedade de produtos, que procure adaptar-se às especificidades de cada consumidor. Ora isto levou a que as supply chain concentradas numa só empresa, tivessem de se adaptar à realidade e abandonassem este sistema, visto que era impossível ser muito bom em tudo. Decomposição das supply chain na fábrica Ford:

� Maior complexidade: o Diversidade de cores, motores e interiores por modelo o Diversidade de modelos dentro de uma linha de produto

� Maior diversidade das operações: o Altos níveis de tecnologia vs baixos níveis de tecnologia o Capital intensivo vs trabalho intensivo Que exigem diferentes competências

� Escala: o Produção de produtos e componentes standart vs específicos e

variáveis � *ecessidade de focagem:

o Consistência entre produtos e clientelas

Supply chain management Configuração, coordenação e melhoria de um conjunto de operações sequencias. Configuração: � Que características para o produto � Que parcela desse conjunto fazer na empresa

56

� Que infraestruturas (quantas fábricas, lojas, armazéns e onde as situar) � Que tecnologia Coordenação: � Quando produzir e que quantidades � Garantir fornecimento com qualidade, custo e timing apropriado � Fixar níveis desejados de capacidade, stockagem e lead time � Circular informação sobre procura e performance (todas as pessoas

sabem que o seu trabalho é fundamental para a vantagem competitiva) Melhoria: � Instalar sistemas de informação tal como o sistema de códigos de barras