Embed Size (px)

DESCRIPTION

Apostilha de matematica

Citation preview

Organize sua vida financeira e descubra que possui mais recursos do que pensa ter para investir.

Faça um PLANEJAMENTO FINANCEIRO e responda:

Para onde vai o meu dinheiro?

Por que investir?

Mantenho minhas aplicações ou pago minhas dívidas?

Como selecionar meus objetivos?

Quais são as minhas opções de investimentos?

Depende do custo de suas dívidas ◦ Você tem um ativo (suas aplicações) e um passivo

(suas dívidas).

◦ Se a remuneração do ativo, que é a taxa de retorno de sua aplicação, for mais alta do que o custo do passivo, que é a taxa de juros cobrada por sua dívida, deixe tudo do jeito que está. Do contrário, liquide a dívida.

Comprando um imóvel ou outros ativos? Aplicando em títulos de renda fixa? Aplicando em ações ou Fundo de

investimento? Caderneta de poupança?

Em linguagem simples, direta e acessível, a matemática financeira fornecerá noções básicas do mercado financeiro e os educará para o hábito de planejar despesas, poupar e investir.

Trata do estudo do valor do dinheiro ao longo do tempo.

Transformar fluxos de caixa em outros equivalentes, com aplicação das taxas de juros de cada período, para se levar em consideração o valor do dinheiro no tempo.

Obter a taxa interna de retorno, embutida no fluxo de caixa.

Analisar e comparar diversas alternativas de fluxos de caixa para uma mesma operação.

Conceito de Juros

Diagrama do Fluxo de Caixa

Regime de Juros

Conceitos Gerais – Juros

Juros Simples

Desconto Simples

DEFINIÇÕES DE JUROS - Remuneração do dinheiro aplicado.

- Custo do dinheiro tomado emprestado.

REGIMES DE JUROS - Juros Simples (Linear, Progressão Aritmética) - Juros Compostos (Exponencial, Progressão Geométrica)

TAXAS DE JUROS - % a.d. (diárias) % a.a. (anuais) - % a.s. (semestrais) % a.t. (trimestrais) - % a.m. (mensais)

$1.000,00 na data de hoje não são iguais a $1.000,00 em outra data futura.

O dinheiro cresce no tempo devido à taxa de juros. Se aplicarmos $1.000,00, hoje, a 8% a.a. teremos um

rendimento anual de $80,00, proporcionando um montante de $1.080,00, no final do ano.

Para uma taxa de juros de 8% a.a., tanto faz termos

$1.000,00, hoje, ou $1.080,00, daqui a um ano.

$1.000,00 hoje somente serão iguais a $1.000,00 daqui a um ano na hipótese absurda de a taxa de juros ser nula.

NÃO ESQUEÇA...

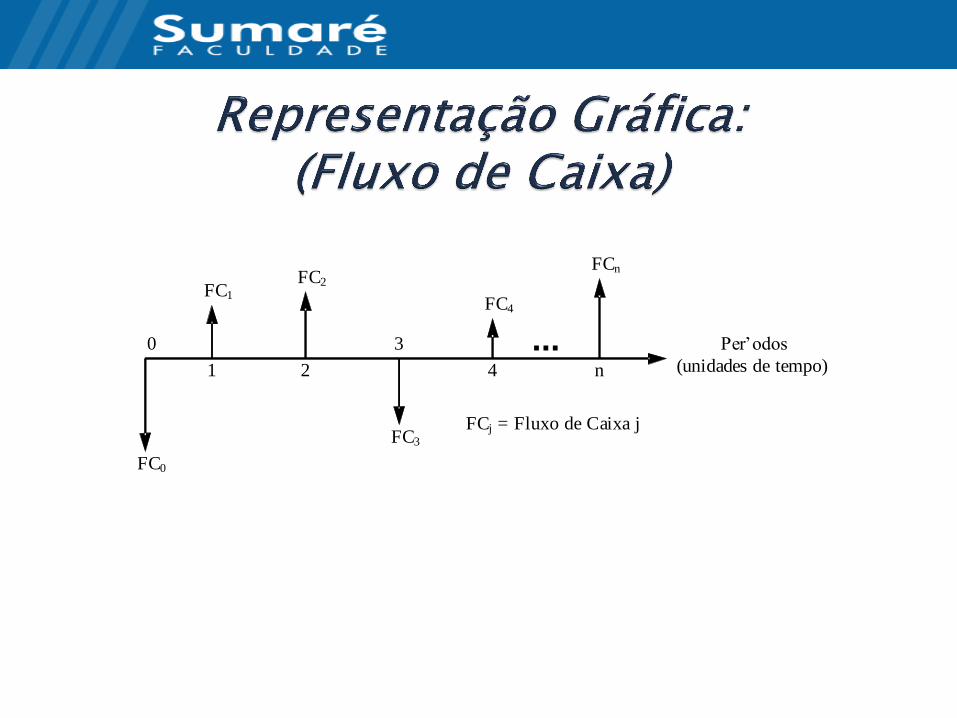

A matemática financeira se preocupa com o estudo das várias relações dos movimentos monetários que se estabelecem em distintos

momentos de tempo, um conjunto de entradas e saídas de caixa definidos como:

fluxo de caixa

Entradas e saídas de caixa de uma operação financeira ao longo do seu prazo de duração.

As operações financeiras PRECISAM ser representadas pelos seus fluxos de caixa para poderem ser corretamente analisadas com os conceitos de matemática financeira.

As saídas de caixa correspondem aos pagamentos, têm sinais negativos e são representadas por setas apontadas para baixo.

As entradas de caixa correspondem aos recebimentos, têm sinais positivos e são representadas por setas apontadas para cima.

FC1

FC2

FC4

FCn

FC0

FC3

1 2 4 n

0 3 Per’odos

(unidades de tempo)

...

FCj = Fluxo de Caixa j

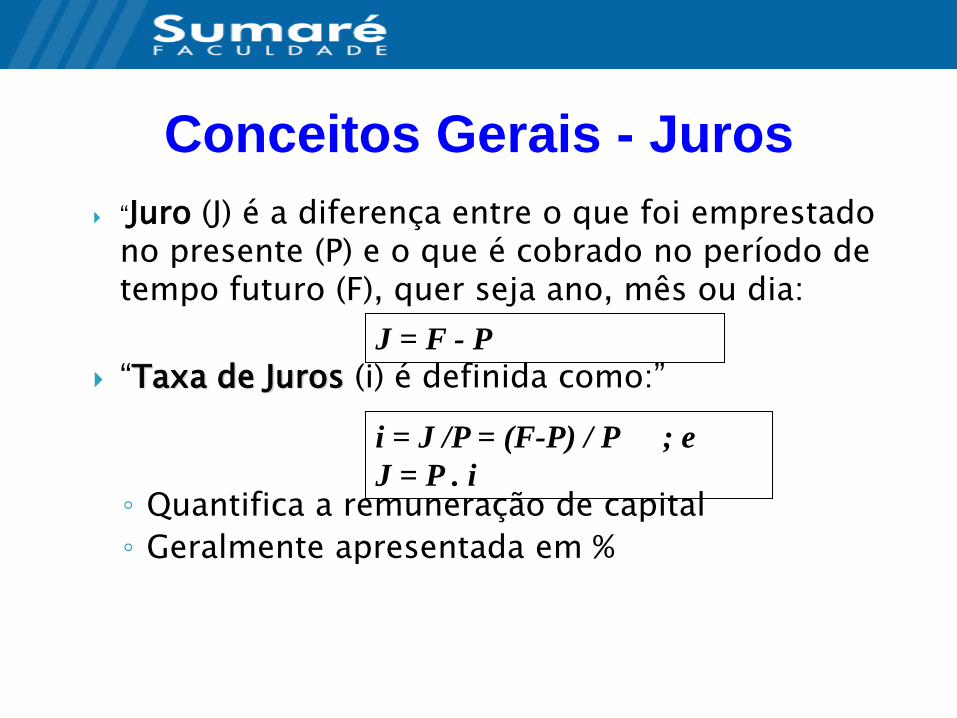

“Juro (J) é a diferença entre o que foi emprestado no presente (P) e o que é cobrado no período de tempo futuro (F), quer seja ano, mês ou dia:

“Taxa de Juros (i) é definida como:”

◦ Quantifica a remuneração de capital

◦ Geralmente apresentada em %

J = F - P

i = J /P = (F-P) / P ; e

J = P . i

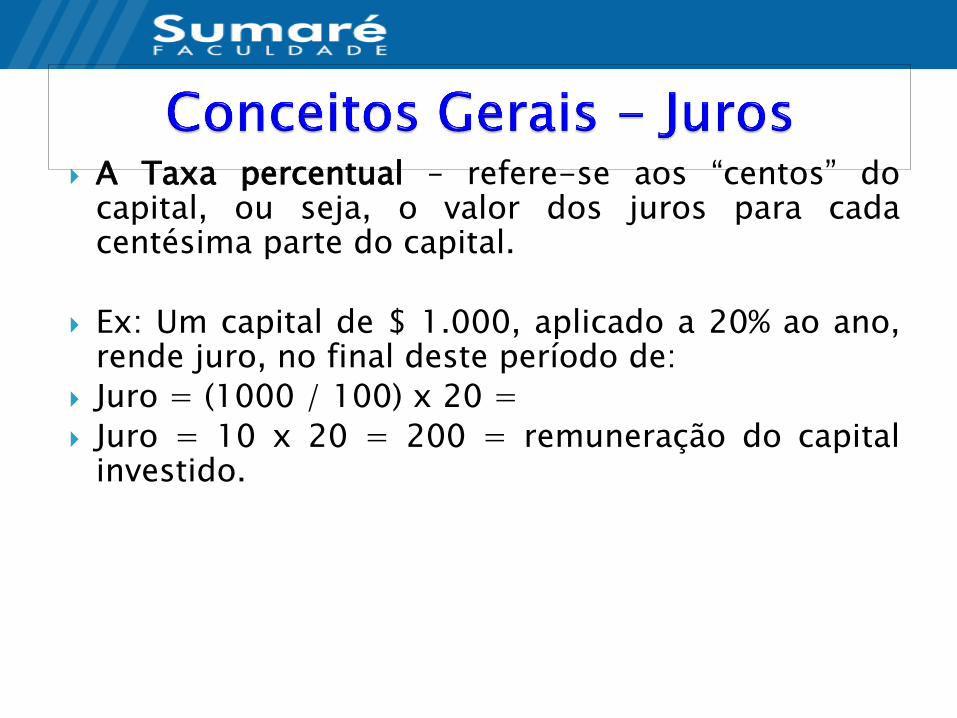

Conceitos Gerais - Juros

A Taxa percentual – refere-se aos “centos” do capital, ou seja, o valor dos juros para cada centésima parte do capital.

Ex: Um capital de $ 1.000, aplicado a 20% ao ano, rende juro, no final deste período de:

Juro = (1000 / 100) x 20 =

Juro = 10 x 20 = 200 = remuneração do capital investido.

A Taxa unitária – refere-se a unidade de capital. Reflete o rendimento de 0,20 (20% / 100) por cada unidade de capital aplicada.

Ex: Um capital de $ 1.000, aplicado a 20% ao ano, rende juro, no final deste período de:

Juro = 1000 x 20 / 100 =

Juro = 1000 x 0,20 = 200 = remuneração do capital investido.

1) O preço original de um Televisor era R$ 450,00. O mesmo sofreu acréscimos seguidos de 4% e de 9%, sofrendo em seguida uma redução de 15%. Qual foi a variação percentual acumulada na operação?

2) Um produto teve reduções consecutivas de 7% e 14%, sendo posteriormente aumentado de 5%, 6% e 8%.

Ao final, qual foi a variação percentual acumulada ?

3) Devido à baixa procura, um produto entrou em promoção com 17% de desconto, passando a ser vendido por R$

112,00. Qual o preço de venda antes da promoção ?

4) Uma loja pretendia promover um aumento real de 3,5% em

seus preços. Para isso, utilizou-se de uma prática muito comum no mercado: aplicou um aumento e posteriormente um desconto . Pergunta-se:

a) Dado que o aumento inicial foi de 12,5%, qual a taxa de desconto anunciada na “promoção” ?

b) Caso o desconto anunciado na “promoção” fosse de 15%, qual o aumento que deveria ter sido aplicado inicialmente ?

Juros de cada período são sempre calculados sobre o capital inicial aplicado (principal).

Juros acumulados ao longo dos períodos não rendem apesar de ficarem retidos pela instituição financeira.

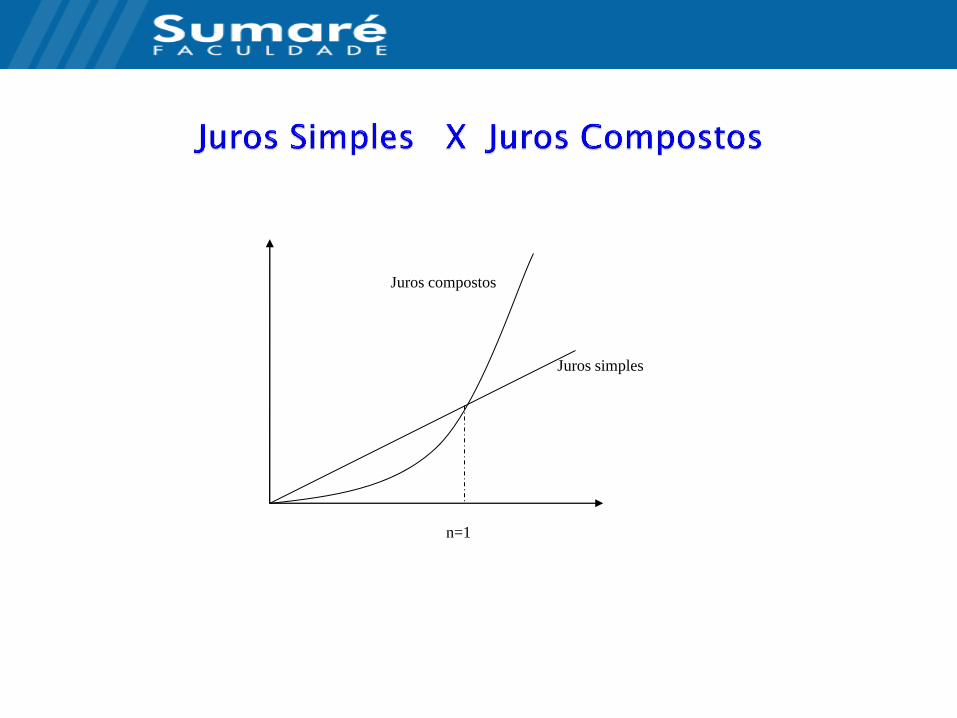

Crescimento do dinheiro, ao longo do tempo, é linear (ou em progressão aritmética)

Capital inicial = $10.000,00

Taxa de juros simples = 10% a.a.

Prazo de aplicação = 4 anos.

Monte uma representação gráfica:

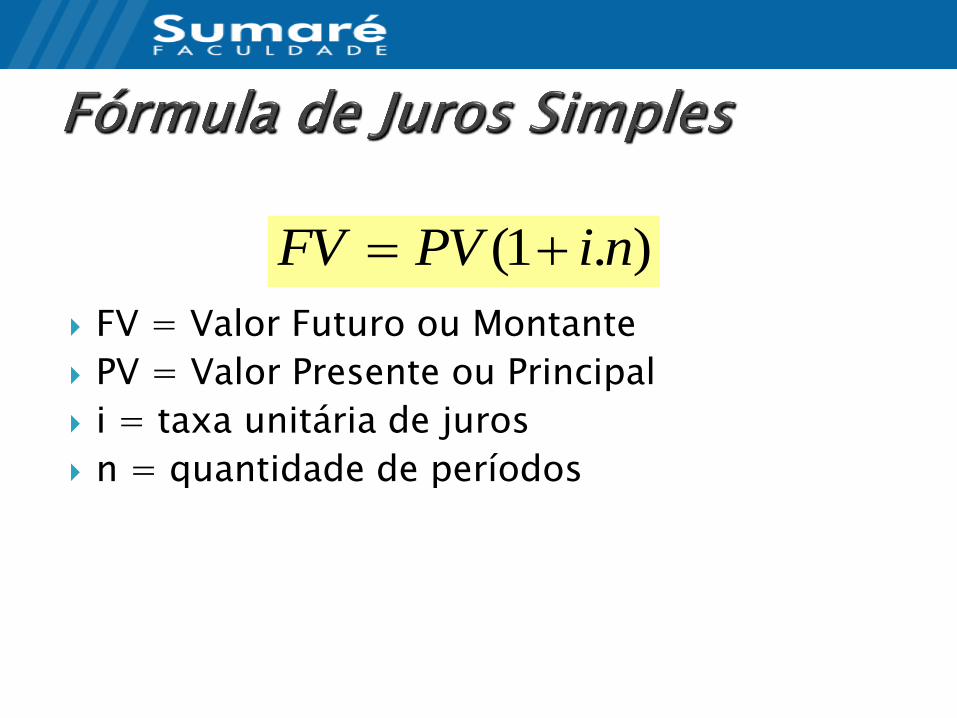

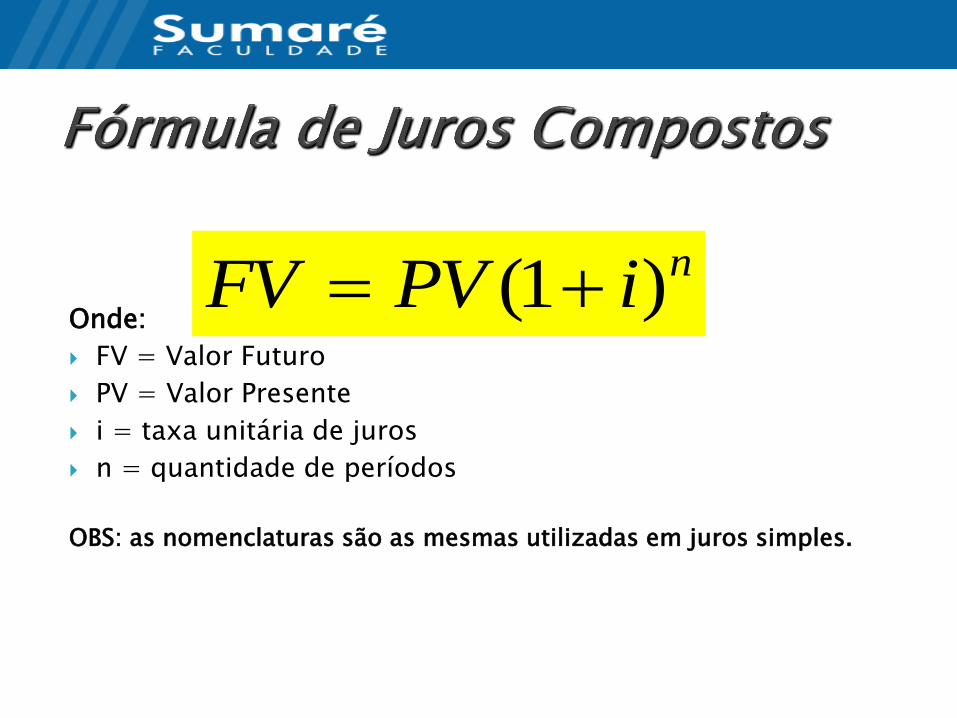

FV = Valor Futuro ou Montante

PV = Valor Presente ou Principal

i = taxa unitária de juros

n = quantidade de períodos

).1( niPVFV

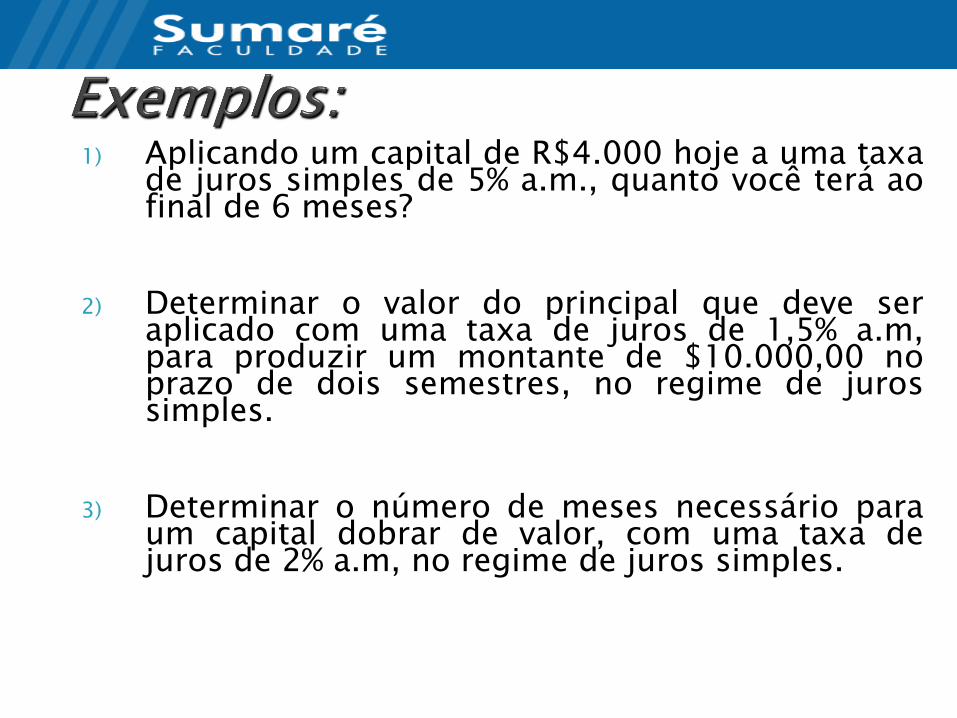

1) Aplicando um capital de R$4.000 hoje a uma taxa de juros simples de 5% a.m., quanto você terá ao final de 6 meses?

2) Determinar o valor do principal que deve ser aplicado com uma taxa de juros de 1,5% a.m, para produzir um montante de $10.000,00 no prazo de dois semestres, no regime de juros simples.

3) Determinar o número de meses necessário para um capital dobrar de valor, com uma taxa de juros de 2% a.m, no regime de juros simples.

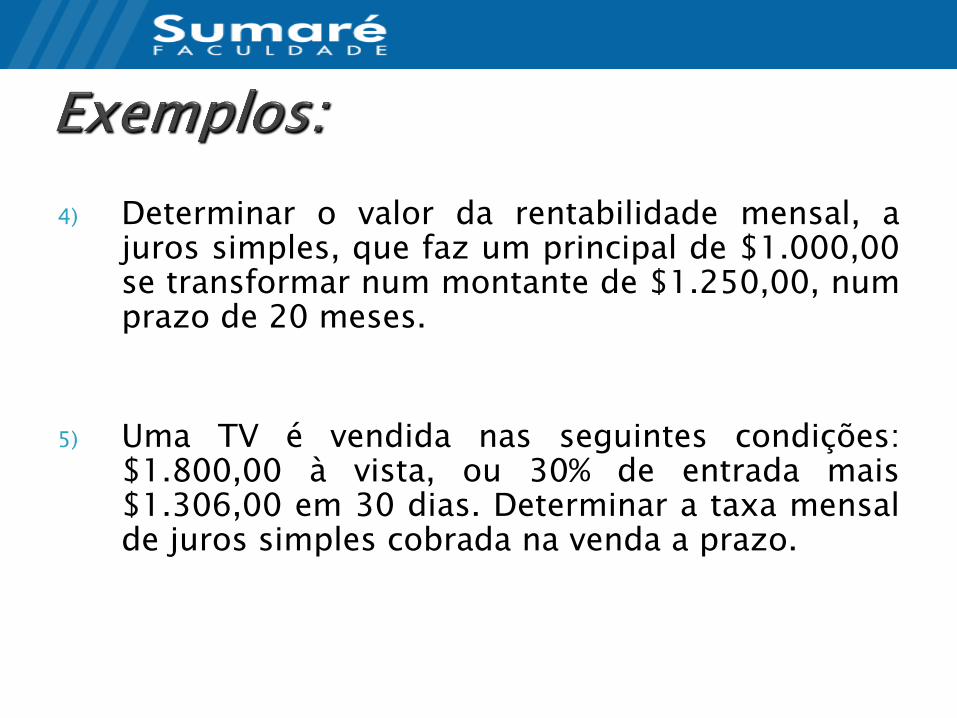

4) Determinar o valor da rentabilidade mensal, a juros simples, que faz um principal de $1.000,00 se transformar num montante de $1.250,00, num prazo de 20 meses.

5) Uma TV é vendida nas seguintes condições: $1.800,00 à vista, ou 30% de entrada mais $1.306,00 em 30 dias. Determinar a taxa mensal de juros simples cobrada na venda a prazo.

Também é conhecido como:

- Desconto comercial;

- Desconto bancário;

- Desconto “por fora”.

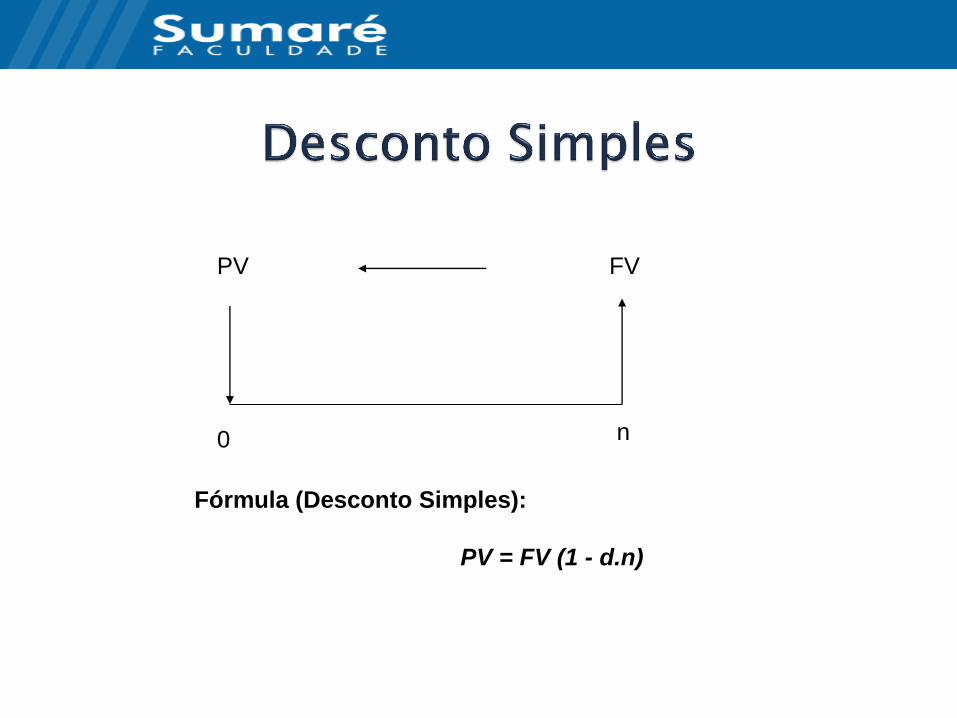

FV PV

0 n

Fórmula (Desconto Simples):

PV = FV (1 - d.n)

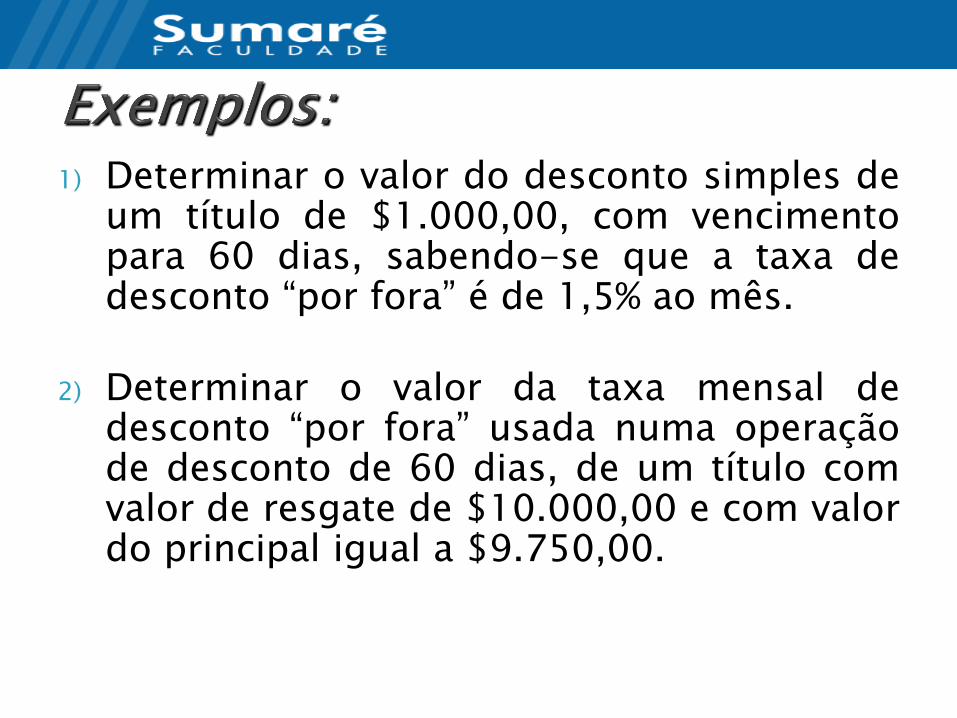

1) Determinar o valor do desconto simples de um título de $1.000,00, com vencimento para 60 dias, sabendo-se que a taxa de desconto “por fora” é de 1,5% ao mês.

2) Determinar o valor da taxa mensal de desconto “por fora” usada numa operação de desconto de 60 dias, de um título com valor de resgate de $10.000,00 e com valor do principal igual a $9.750,00.

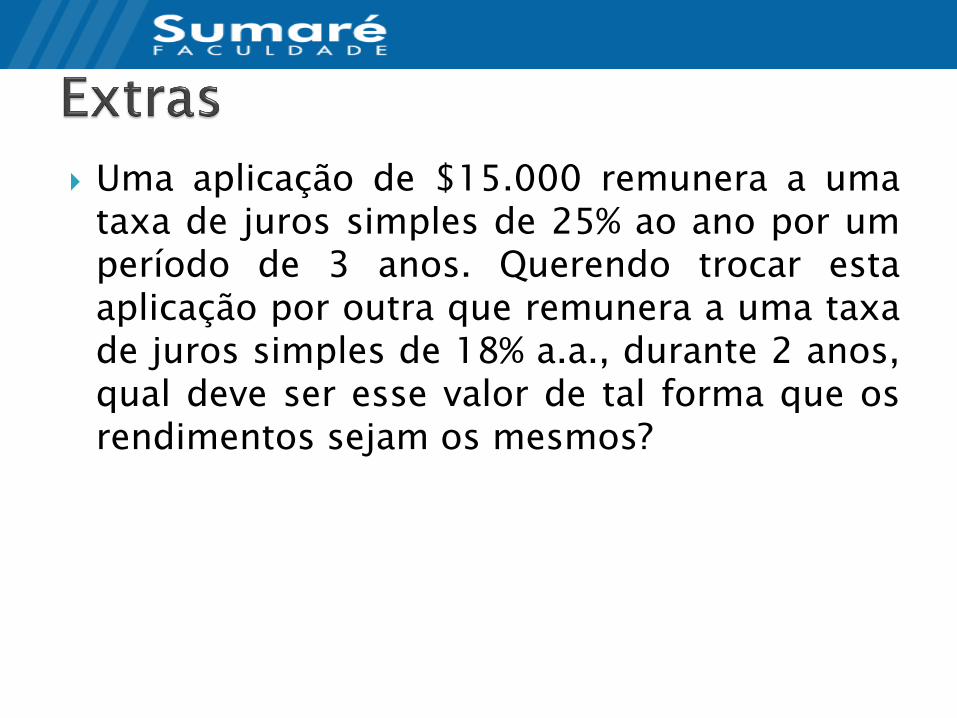

Uma aplicação de $15.000 remunera a uma taxa de juros simples de 25% ao ano por um período de 3 anos. Querendo trocar esta aplicação por outra que remunera a uma taxa de juros simples de 18% a.a., durante 2 anos, qual deve ser esse valor de tal forma que os rendimentos sejam os mesmos?

Anacreonte tem uma dívida de R$45.000,00, a qual deseja financiar em duas prestações mensais e iguais, com uma taxa de juros simples de 5% a.m. Qual deve ser o valor das parcelas?

Juros Compostos

Juros Simples x Juros Compostos

Taxas de Juros

Método mais empregado por instituições bancárias e financiadoras.

Juros são incorporados ao capital, e os juros para o próximo período calculados sobre o

novo capital.(crescimento exponencial)

Juros Compostos

Capital inicial = $10.000,00

Taxa de juros = 10% a.a.

Prazo de aplicação = 4 anos.

Monte uma representação gráfica:

Juros Compostos - Exemplo

Onde:

FV = Valor Futuro

PV = Valor Presente

i = taxa unitária de juros

n = quantidade de períodos

OBS: as nomenclaturas são as mesmas utilizadas em juros simples.

niPVFV )1(

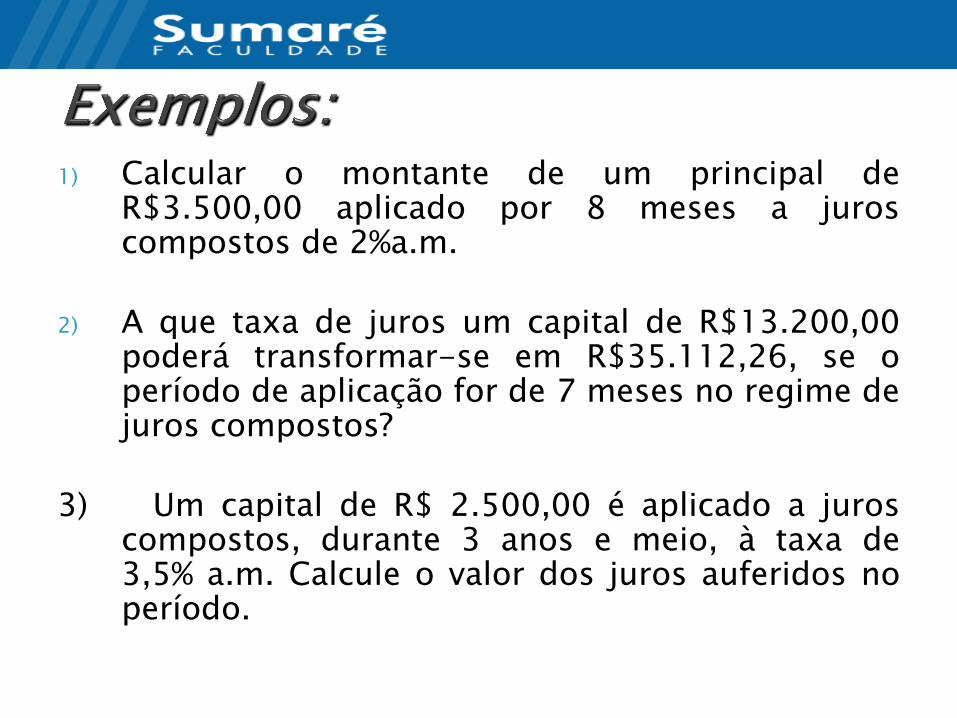

1) Calcular o montante de um principal de R$3.500,00 aplicado por 8 meses a juros compostos de 2%a.m.

2) A que taxa de juros um capital de R$13.200,00 poderá transformar-se em R$35.112,26, se o período de aplicação for de 7 meses no regime de juros compostos?

3) Um capital de R$ 2.500,00 é aplicado a juros compostos, durante 3 anos e meio, à taxa de 3,5% a.m. Calcule o valor dos juros auferidos no período.

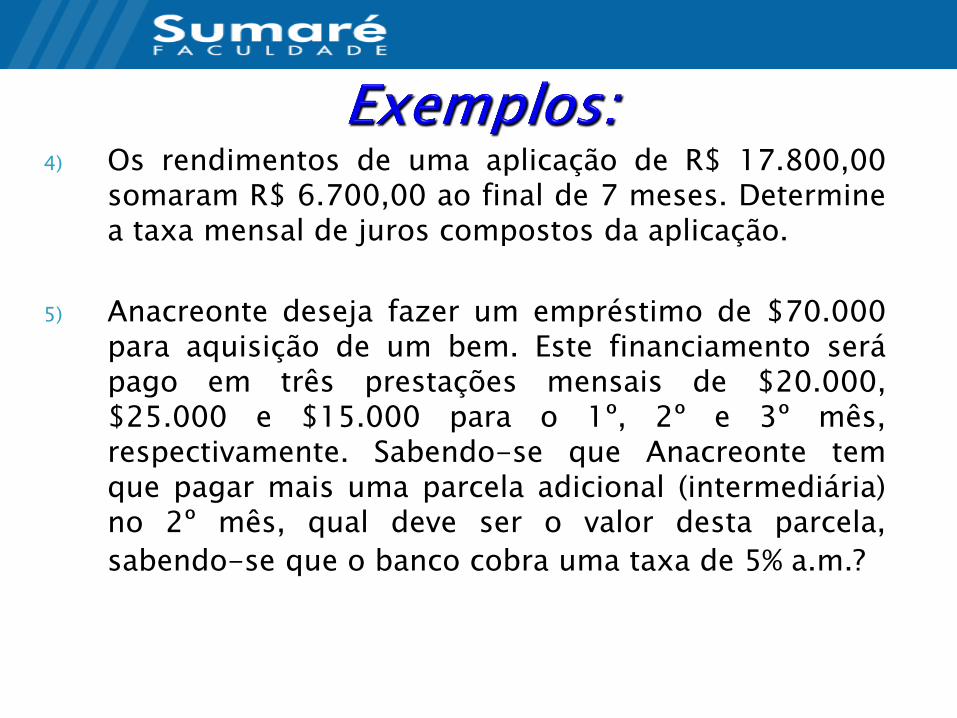

4) Os rendimentos de uma aplicação de R$ 17.800,00 somaram R$ 6.700,00 ao final de 7 meses. Determine a taxa mensal de juros compostos da aplicação.

5) Anacreonte deseja fazer um empréstimo de $70.000 para aquisição de um bem. Este financiamento será pago em três prestações mensais de $20.000, $25.000 e $15.000 para o 1º, 2º e 3º mês, respectivamente. Sabendo-se que Anacreonte tem que pagar mais uma parcela adicional (intermediária) no 2º mês, qual deve ser o valor desta parcela,

sabendo-se que o banco cobra uma taxa de 5% a.m.?

n=1

Juros compostos

Juros simples

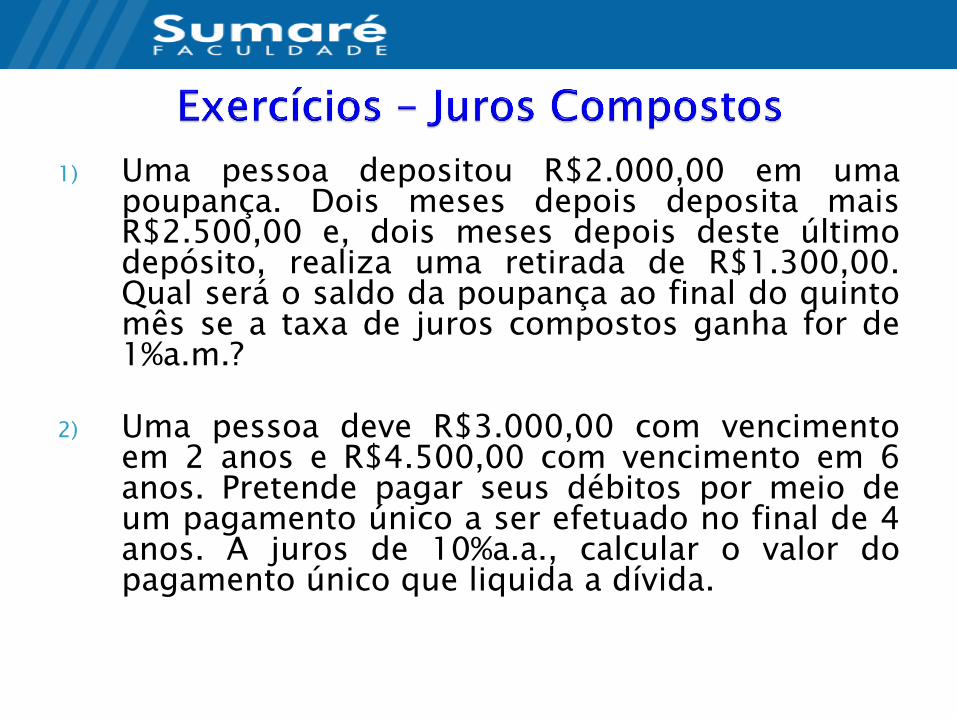

1) Uma pessoa depositou R$2.000,00 em uma poupança. Dois meses depois deposita mais R$2.500,00 e, dois meses depois deste último depósito, realiza uma retirada de R$1.300,00. Qual será o saldo da poupança ao final do quinto mês se a taxa de juros compostos ganha for de 1%a.m.?

2) Uma pessoa deve R$3.000,00 com vencimento em 2 anos e R$4.500,00 com vencimento em 6 anos. Pretende pagar seus débitos por meio de um pagamento único a ser efetuado no final de 4 anos. A juros de 10%a.a., calcular o valor do pagamento único que liquida a dívida.

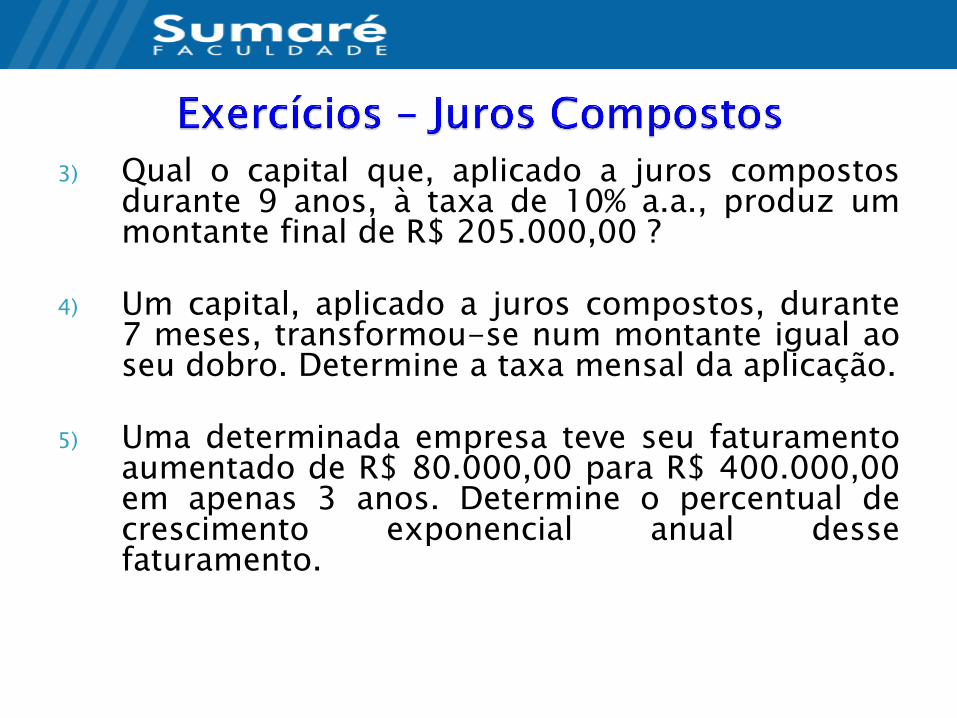

3) Qual o capital que, aplicado a juros compostos durante 9 anos, à taxa de 10% a.a., produz um montante final de R$ 205.000,00 ?

4) Um capital, aplicado a juros compostos, durante 7 meses, transformou-se num montante igual ao seu dobro. Determine a taxa mensal da aplicação.

5) Uma determinada empresa teve seu faturamento aumentado de R$ 80.000,00 para R$ 400.000,00 em apenas 3 anos. Determine o percentual de crescimento exponencial anual desse faturamento.

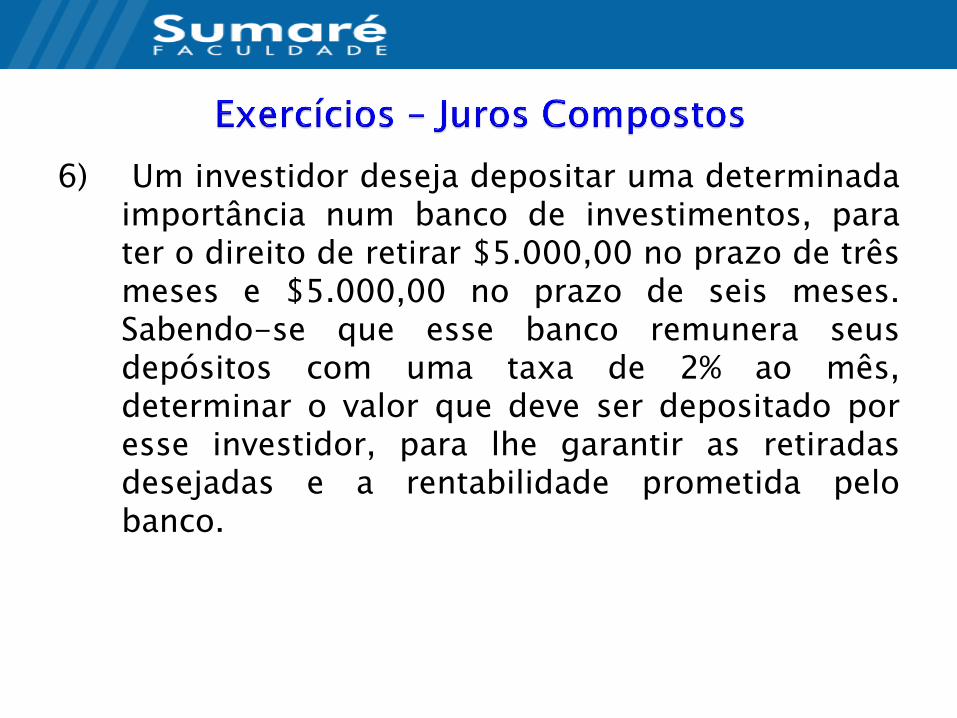

6) Um investidor deseja depositar uma determinada importância num banco de investimentos, para ter o direito de retirar $5.000,00 no prazo de três meses e $5.000,00 no prazo de seis meses. Sabendo-se que esse banco remunera seus depósitos com uma taxa de 2% ao mês, determinar o valor que deve ser depositado por esse investidor, para lhe garantir as retiradas desejadas e a rentabilidade prometida pelo banco.

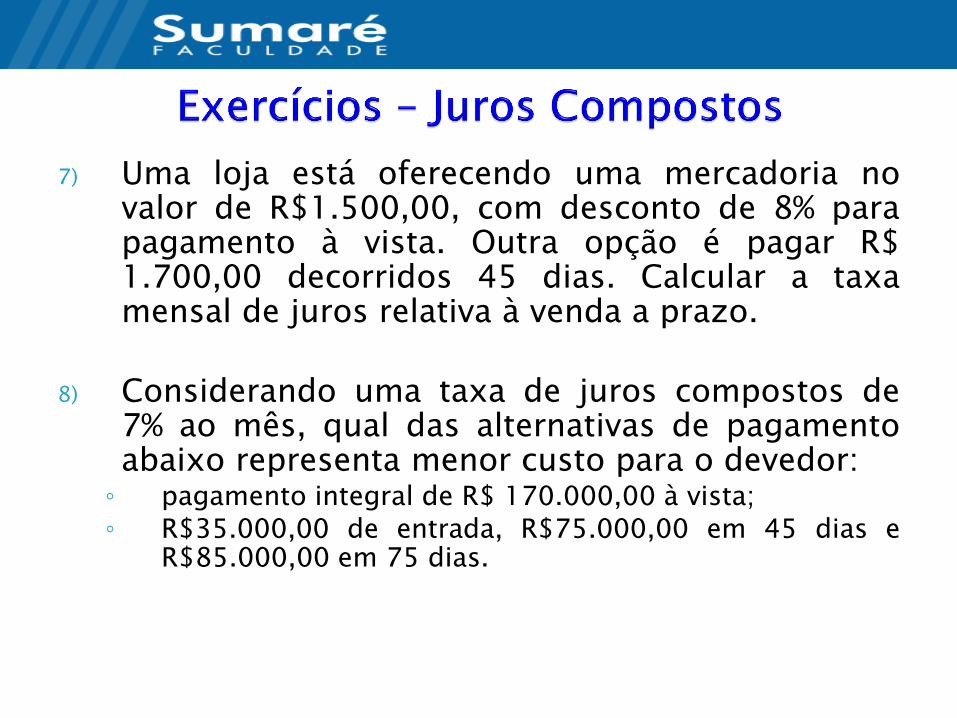

7) Uma loja está oferecendo uma mercadoria no valor de R$1.500,00, com desconto de 8% para pagamento à vista. Outra opção é pagar R$ 1.700,00 decorridos 45 dias. Calcular a taxa mensal de juros relativa à venda a prazo.

8) Considerando uma taxa de juros compostos de 7% ao mês, qual das alternativas de pagamento abaixo representa menor custo para o devedor: ◦ pagamento integral de R$ 170.000,00 à vista; ◦ R$35.000,00 de entrada, R$75.000,00 em 45 dias e

R$85.000,00 em 75 dias.

Uma compra pode ser paga por R$1.400,00 à vista, ou financiada por meio de uma entrada de 30% mais dois pagamentos mensais e consecutivos, sendo o segundo 50% maior do que o primeiro. Sabendo-se que o início dos pagamentos será no mês 5 e que a taxa de juros é de 4% a.m., calcular o valor dos pagamentos.

Taxa efetiva: é a taxa de juros em que a unidade referencial de seu tempo coincide com a unidade de tempo dos períodos de capitalização.

Taxa nominal: é a taxa de juros em que a unidade referencial de seu tempo não coincide com a unidade de tempo dos períodos de capitalização. A taxa nominal é sempre fornecida em termos anuais.

Taxas proporcionais: são taxas de juros que permitem o mesmo crescimento do dinheiro, no regime de juros simples.

Taxas equivalentes: são taxas de juros que permitem o mesmo crescimento do dinheiro, no regime de juros compostos.

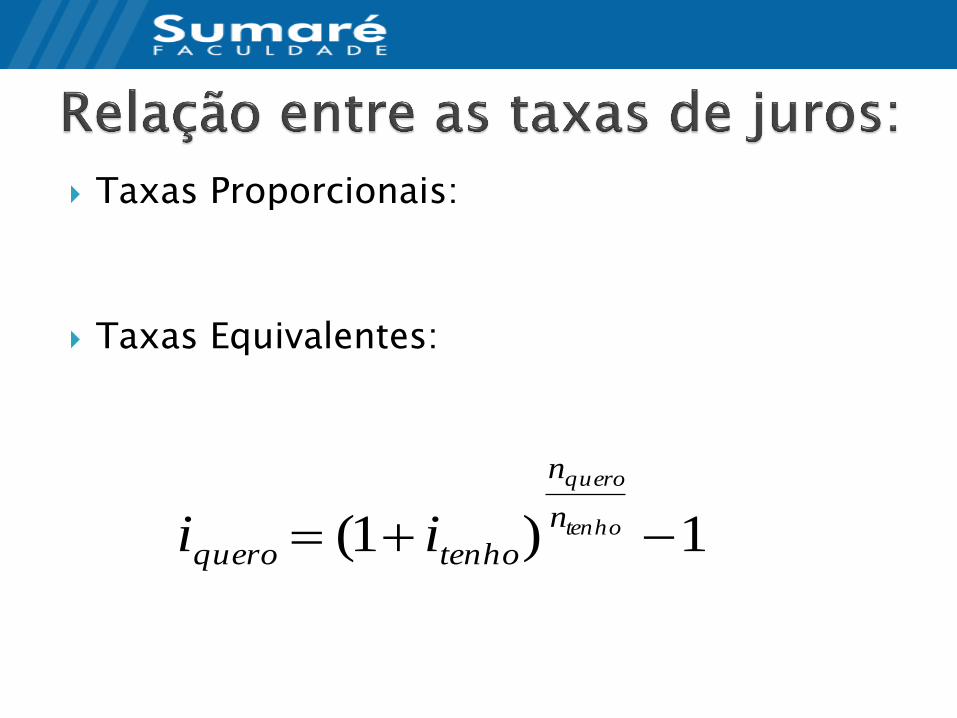

Taxas Proporcionais:

Taxas Equivalentes:

1)1( tenho

quero

n

n

tenhoquero ii

1 – Determinar as taxas efetivas anuais que são equivalentes a uma taxa nominal de 15%a.a., com os seguintes períodos de capitalização: mensal, bimestral, trimestral e semestral.

2 – Determinar a taxa efetiva mensal que é equivalente a uma taxa nominal de 10% ao ano capitalizados trimestralmente.

3 – Determinar o montante acumulado ao final de três anos, ao se aplicar R$5.000,00, à taxa de 11% ao ano, capitalizados mensalmente.

1 – Um capital de R$4.500,00 transformou-se num montante de R$5.250,00 no período de 200 dias. Calcule a taxa mensal da operação no regime de juros simples.

2 – O Sr. Anacreonte tem uma duplicata no valor

de R$78.000,00 com vencimento em 120 dias. Anacreonte descontou hoje esta duplicata no banco Camaradinha com uma taxa de desconto simples de 3,5%a.m.. Quanto Anacreonte resgatou?

3 – Juvenal depositou R$15.500,00 num fundo de investimentos que rende 1,1% a.m.. Cinco meses depois, ele deposita mais R$7.200,00. Quanto terá Juvenal no final de 3 anos?

4 – Determinar a taxa efetiva anual equivalente a uma taxa nominal de 22%a.a. capitalizados trimestralmente.

5 – Determinar a taxa mensal equivalente a uma taxa de 8% a.s.

Empréstimo: (taxas de juros)

Banco A: 3,5% a.m.

Banco B: 2,5% a.m. + variação cambial

Quanto deve ser a variação cambial para as duas taxas serem equivalentes?

6) Durvalino tem uma dívida de R$45.000,00, a qual deseja financiar em duas prestações mensais e consecutivas, sendo a segunda 30% superior a primeira, com uma taxa de juros de 5% a.m. Qual deve ser o valor das parcelas?

7) Uma aplicação de $15.000 remunera a uma taxa de juros de 25% ao ano por um período de 3 anos. Querendo trocar esta aplicação por outra que remunera a uma taxa de juros de 18% a.a., durante 2 anos, qual deve ser esse valor de tal forma que os rendimentos sejam os mesmos?

Poupança

Fundos de renda fixa

Fundos de ações

Bolsa de Valores

Juros sobre juros...

Capitalização composta

dos juros!!!

A Ilha de Manhattan, na cidade de N.Y., foi comprada dos índios nativos americanos por Peter Minuit em 1624, por US$24.

Esses mesmos US$24, se aplicados a juros compostos anualmente, à taxa de 8%, valeriam, no final de 2011, 387 anos depois, cerca de US$207 trilhões.

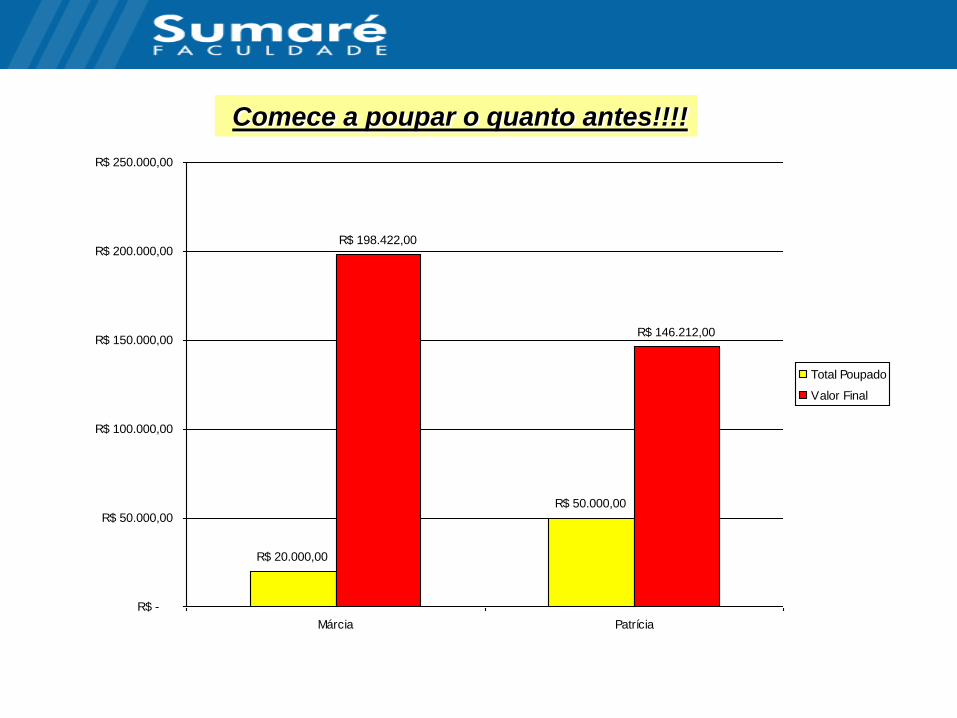

Márcia e Patrícia, 25 anos, são irmãs gêmeas que trabalham em uma mesma empresa. Visam aposentar-se daqui a 35 anos. Márcia decidiu poupar agora R$2.000,00 por ano durante 10 anos. Patrícia preferiu adiar o início da poupança, começando-a só daqui a 10 anos, quando estiver com 35 anos.

Márcia: ◦ Período: de 25 a 35 anos

◦ Tempo de contribuição: 10 anos

◦ Total poupado: R$20.000,00

◦ Valor final aos 60 anos: R$198.422,00

Patrícia: ◦ Período: de 35 a 60 anos

◦ Tempo de contribuição: 25 anos

◦ Total poupado: R$50.000,00

◦ Valor final aos 60 anos: R$146.212,00

A importância de começar a poupar cedo

R$ 20.000,00

R$ 50.000,00

R$ 198.422,00

R$ 146.212,00

R$ -

R$ 50.000,00

R$ 100.000,00

R$ 150.000,00

R$ 200.000,00

R$ 250.000,00

Márcia Patrícia

Total Poupado

Valor Final

Comece a poupar o quanto antes!!!!

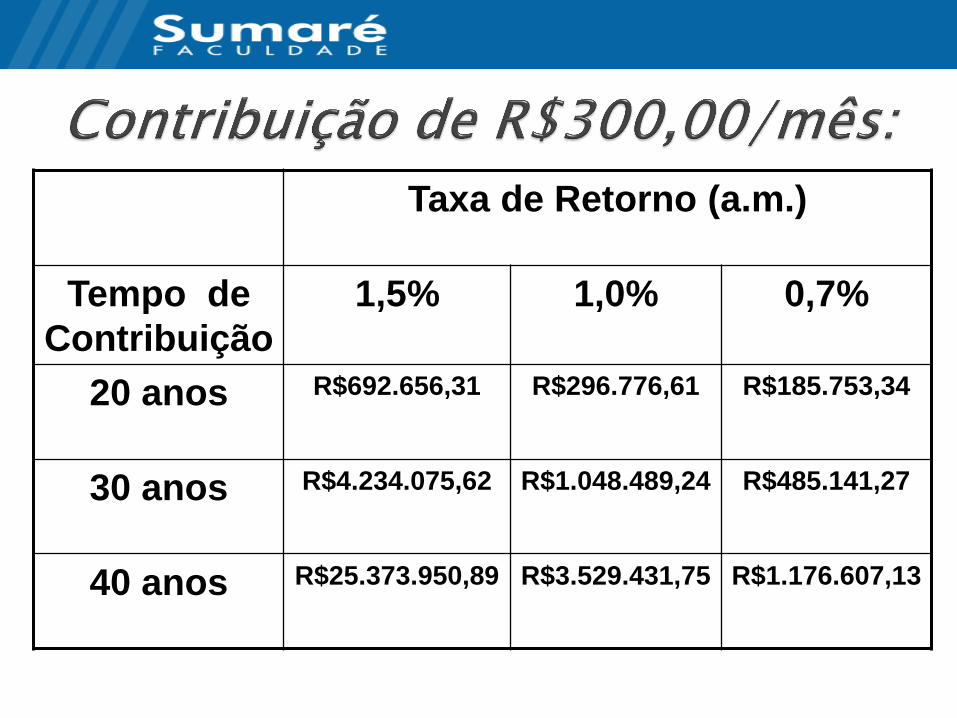

Taxa de Retorno (a.m.)

Tempo de

Contribuição

1,5% 1,0% 0,7%

20 anos R$692.656,31 R$296.776,61 R$185.753,34

30 anos R$4.234.075,62 R$1.048.489,24 R$485.141,27

40 anos R$25.373.950,89 R$3.529.431,75 R$1.176.607,13

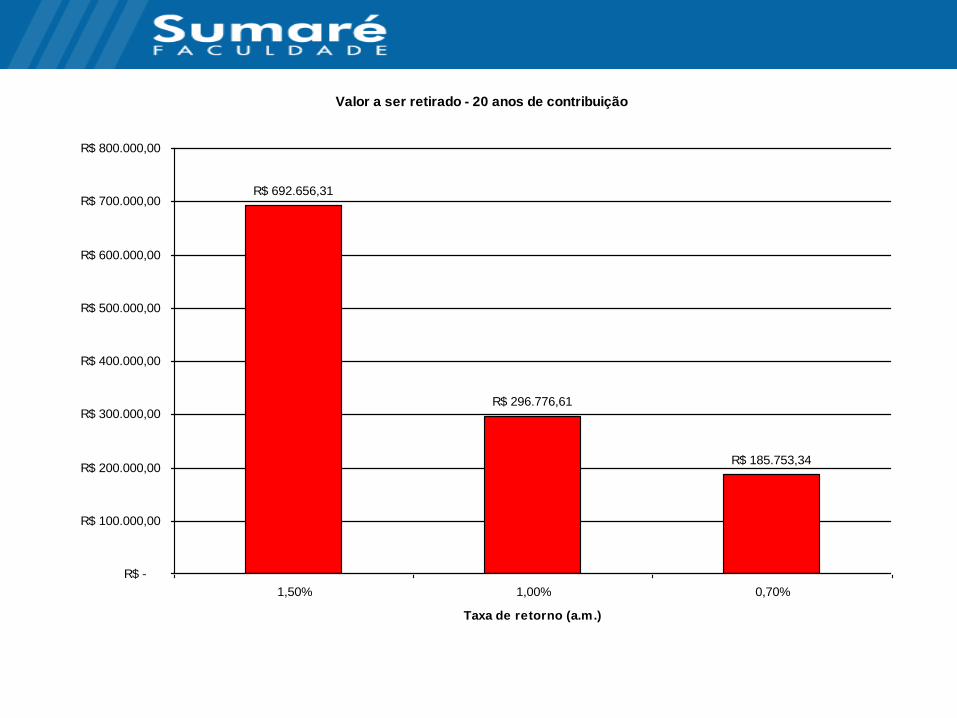

Valor a ser retirado - 20 anos de contribuição

R$ 692.656,31

R$ 296.776,61

R$ 185.753,34

R$ -

R$ 100.000,00

R$ 200.000,00

R$ 300.000,00

R$ 400.000,00

R$ 500.000,00

R$ 600.000,00

R$ 700.000,00

R$ 800.000,00

1,50% 1,00% 0,70%

Taxa de retorno (a.m.)

1- Tenha um montante emergencial em investimentos de baixo risco.

2- Depois de cumprido a parte 1, diversifique os seus investimentos de acordo com os seus objetivos.

3- Pense a longo prazo, e

BOA SORTE!!!

Séries Uniformes

Sistemas de Amortização

Métodos de Análise de Fluxos de Caixa

Num financiamento de um veículo o vendedor passou a seguinte situação ao cliente:

Taxa de juros de 3% a.m., onde um valor de R$10.000,00 seria financiado em 12 prestações mensais e iguais (sem entrada). Logo, a taxa anual seria de 12 x 3% = 36%.

Assim, o saldo no final do financiamento seria de FV = 10.000 (1 + 0,36) = R$13.600,00.

Como seriam 12 parcelas iguais, teríamos: Prestação = 13.600/12 = R$1.133,00

É o conjunto de entradas ou saídas de caixa que ocorrem periodicamente e são todas iguais.

No programa financeiro das calculadoras, o pagamento periódico é identificado pela função PMT (Periodic payMenT)

Financiamento: R$10.000,00

12 prestações mensais e iguais;

Taxa mensal de juros = 3%

Prestação = ?

Financiamento: $200.000,00

60 prestações mensais e iguais

10 meses de carência

Taxa de juros = 2%a.m.

Prestações = ?

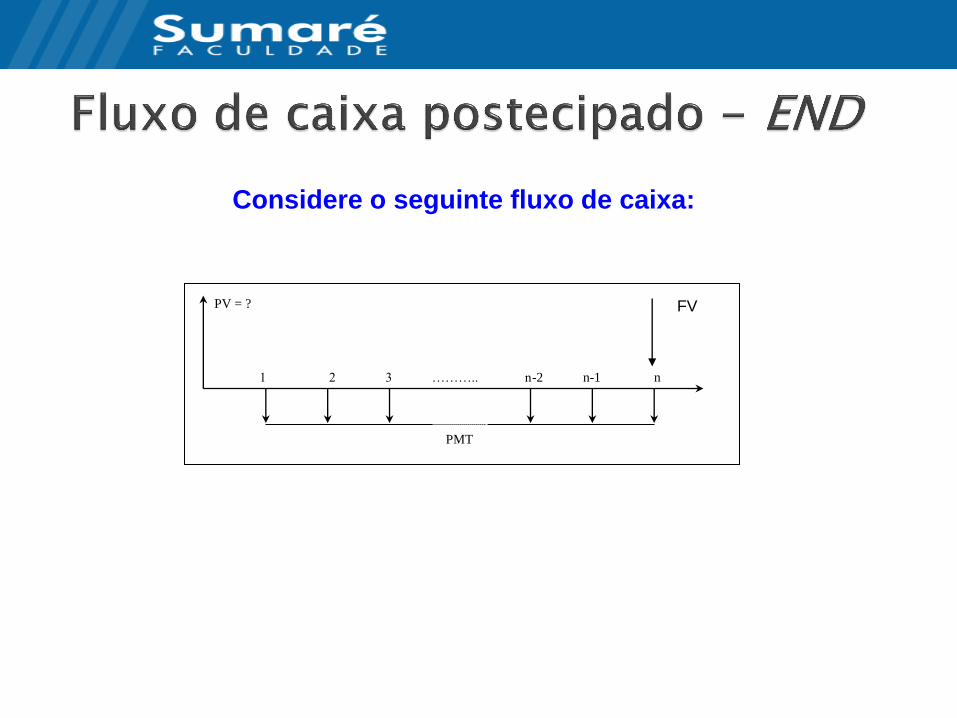

1 2 3 ……….. n-2 n-1 n

PV = ?

PMT

FV

Considere o seguinte fluxo de caixa:

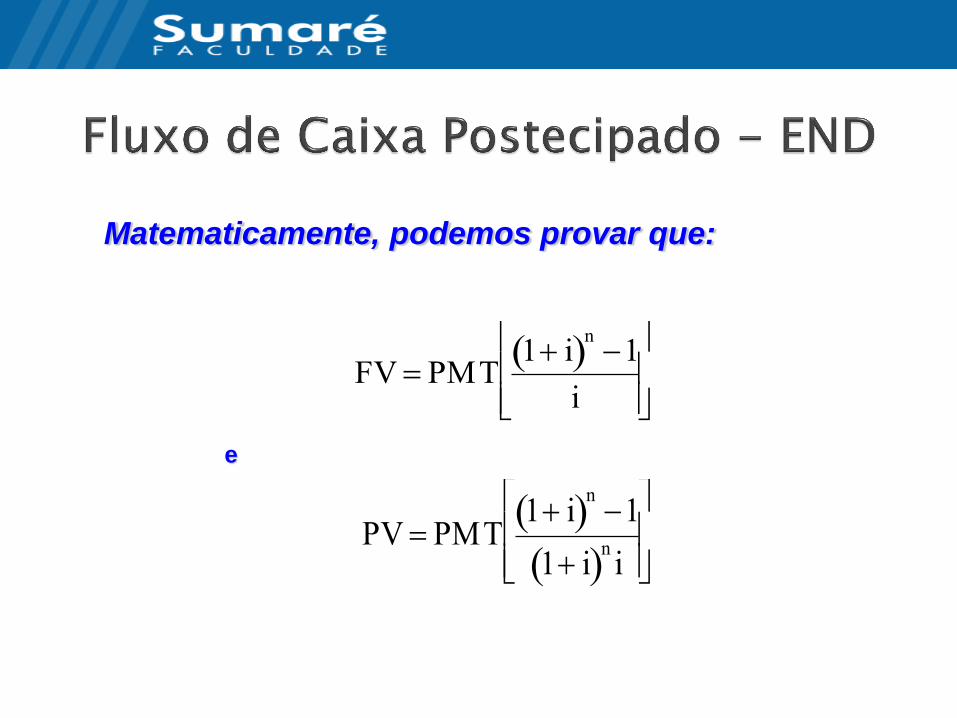

FV PMT1 i

n1

i

PV PMT1 i

n1

1 i ni

Matematicamente, podemos provar que:

e

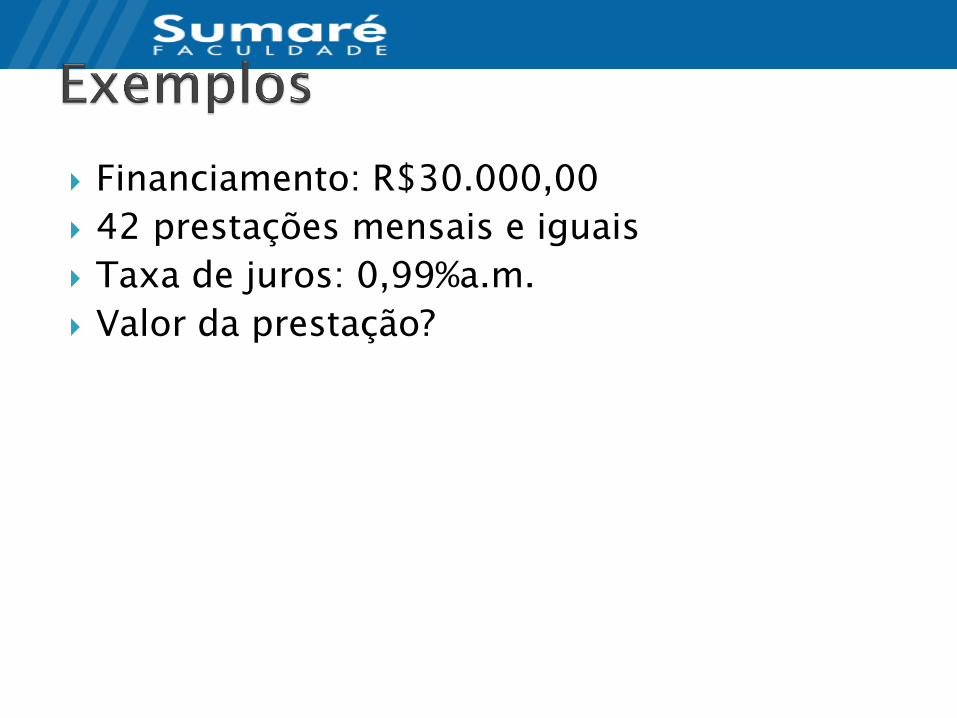

Financiamento: R$30.000,00

42 prestações mensais e iguais

Taxa de juros: 0,99%a.m.

Valor da prestação?

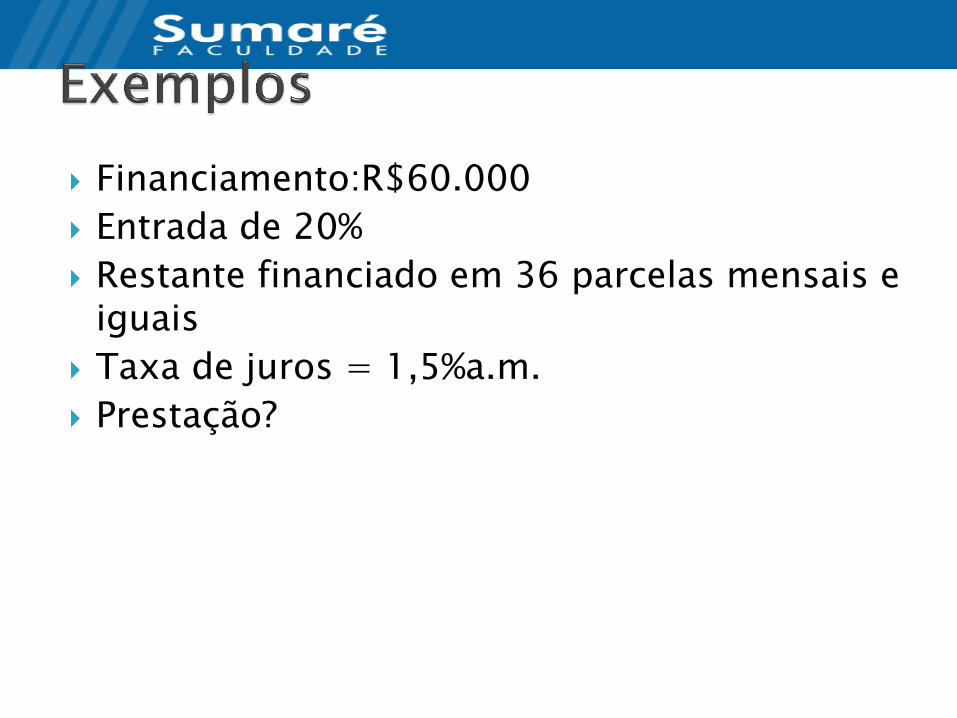

Financiamento:R$60.000

Entrada de 20%

Restante financiado em 36 parcelas mensais e iguais

Taxa de juros = 1,5%a.m.

Prestação?

TV de Plasma: R$8.500,00

12 parcelas mensais e iguais

Período de carência de 6 meses

Taxa de juros = 4,75% a.m.

Prestação?

TV de Plasma: R$12.000,00

20% de entrada mais 36 parcelas mensais e iguais

Tx de juros: 4,75% a.m.

Qual o valor das prestações?

Produto: R$12.500

24 parcelas mensais e iguais;

Período de carência de 6 meses;

Taxa de juros: 3,75% a.m.

Determine o valor das parcelas.

1) Gerdite comprou um carro de R$ 25.000,00, pagou R$ 12.000,00 de entrada, e o restante financiou em 24 meses a uma taxa de 2% a.m.. Qual o valor da prestação?

2) Gerdite não consegue pagar uma prestação desse valor. Consegue pagar apenas R$ 500,00 por mês, logo, qual deve ser a entrada a ser oferecida?

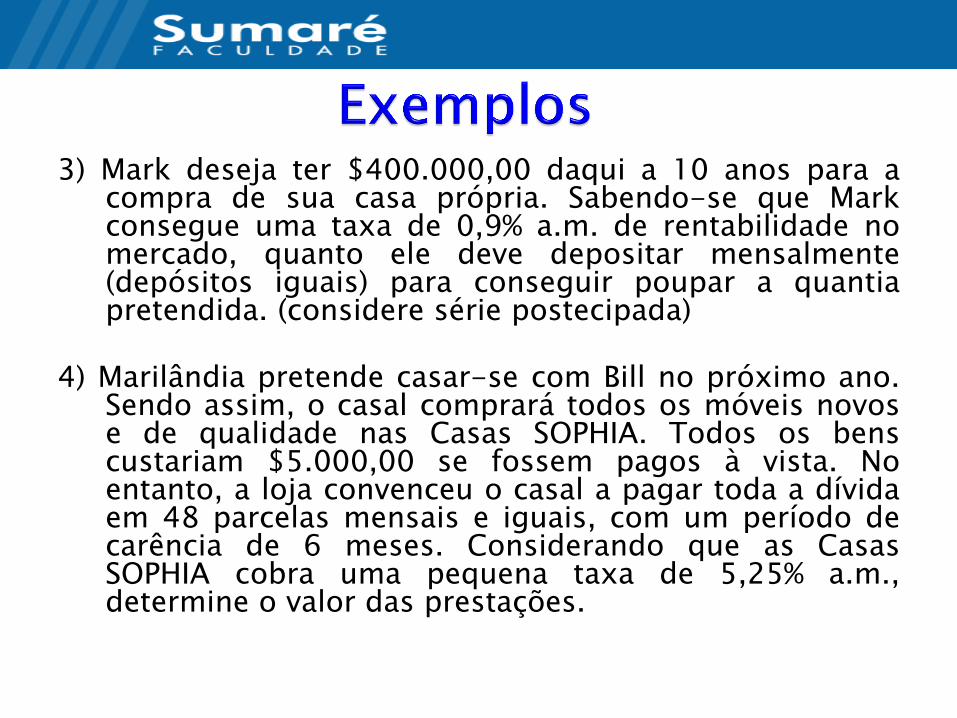

3) Mark deseja ter $400.000,00 daqui a 10 anos para a compra de sua casa própria. Sabendo-se que Mark consegue uma taxa de 0,9% a.m. de rentabilidade no mercado, quanto ele deve depositar mensalmente (depósitos iguais) para conseguir poupar a quantia pretendida. (considere série postecipada)

4) Marilândia pretende casar-se com Bill no próximo ano.

Sendo assim, o casal comprará todos os móveis novos e de qualidade nas Casas SOPHIA. Todos os bens custariam $5.000,00 se fossem pagos à vista. No entanto, a loja convenceu o casal a pagar toda a dívida em 48 parcelas mensais e iguais, com um período de carência de 6 meses. Considerando que as Casas SOPHIA cobra uma pequena taxa de 5,25% a.m., determine o valor das prestações.

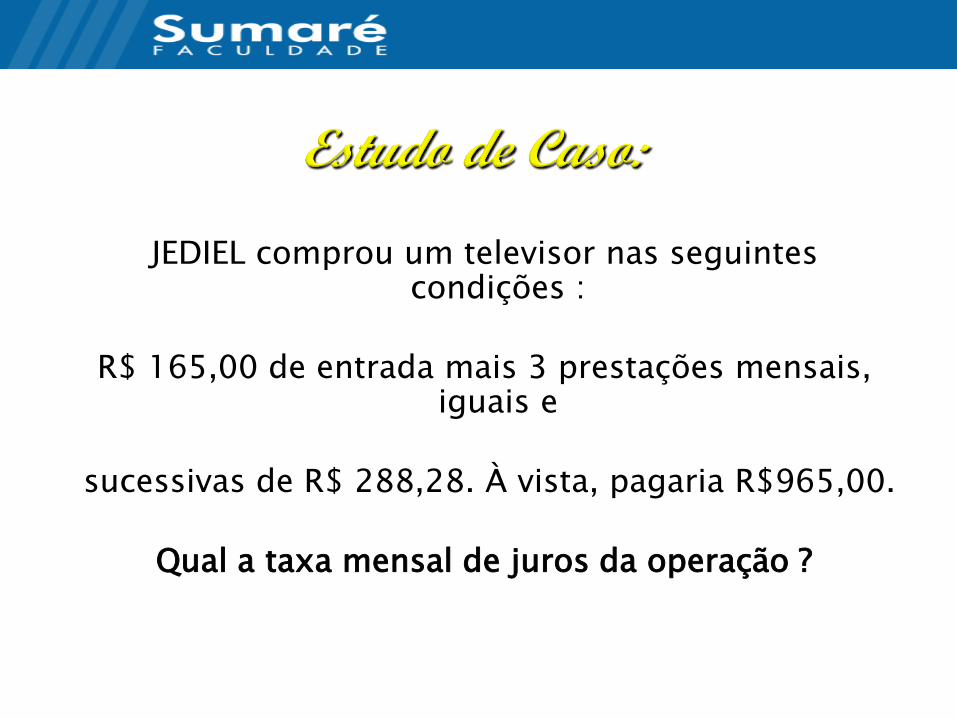

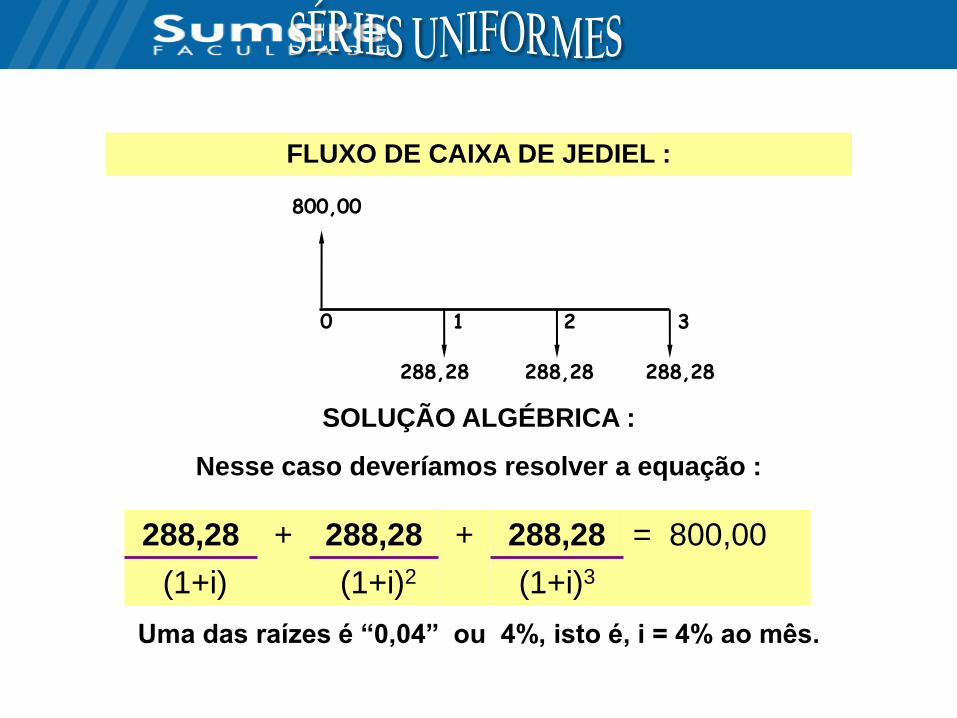

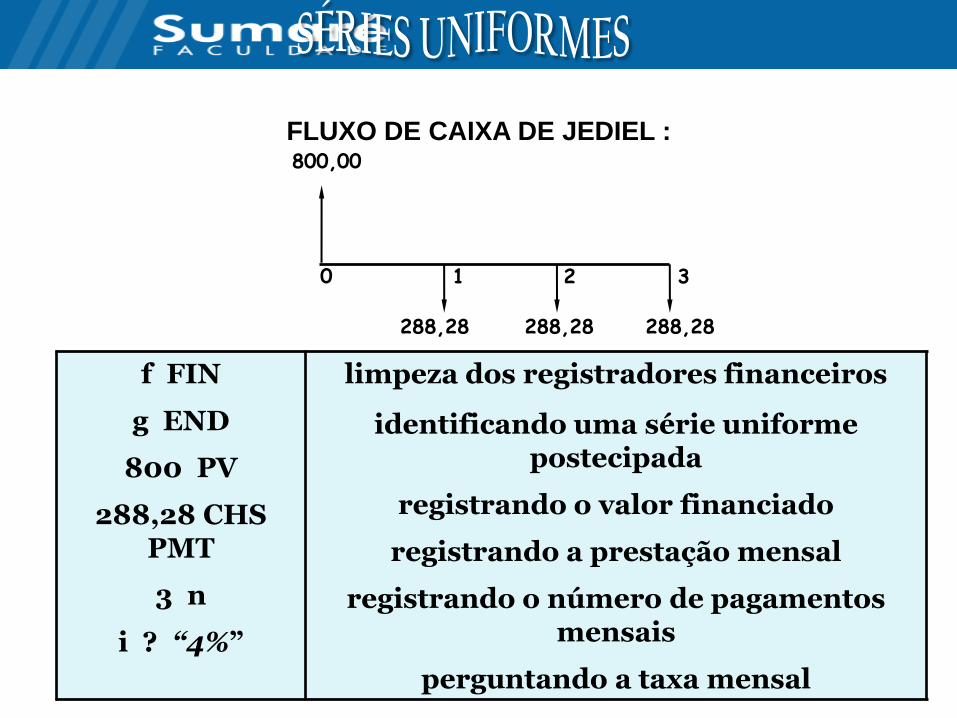

JEDIEL comprou um televisor nas seguintes condições :

R$ 165,00 de entrada mais 3 prestações mensais, iguais e

sucessivas de R$ 288,28. À vista, pagaria R$965,00.

Qual a taxa mensal de juros da operação ?

FLUXO DE CAIXA DE JEDIEL :

SOLUÇÃO ALGÉBRICA :

Nesse caso deveríamos resolver a equação :

Uma das raízes é “0,04” ou 4%, isto é, i = 4% ao mês.

800,00

1 2 3

288,28 288,28 288,28

0

288,28 + 288,28 + 288,28 = 800,00

(1+i) (1+i)2 (1+i)3

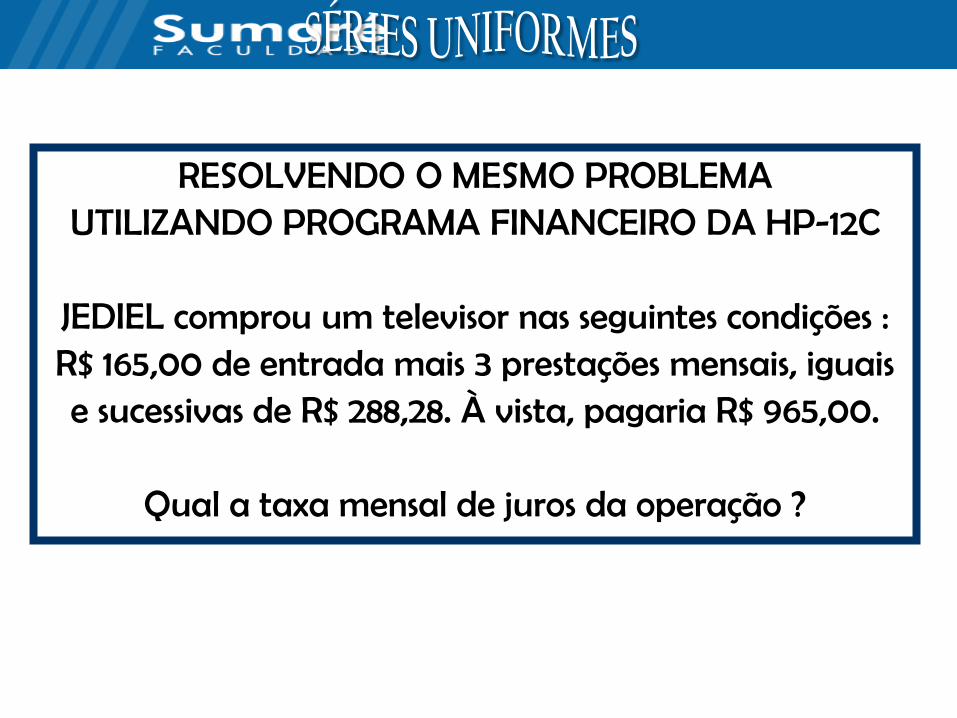

RESOLVENDO O MESMO PROBLEMA UTILIZANDO PROGRAMA FINANCEIRO DA HP-12C

JEDIEL comprou um televisor nas seguintes condições : R$ 165,00 de entrada mais 3 prestações mensais, iguais e sucessivas de R$ 288,28. À vista, pagaria R$ 965,00.

Qual a taxa mensal de juros da operação ?

FLUXO DE CAIXA DE JEDIEL : 800,00

1 2 3

288,28 288,28 288,28

0

f FIN

g END

800 PV

288,28 CHS PMT

3 n

i ? “4%”

limpeza dos registradores financeiros

identificando uma série uniforme postecipada

registrando o valor financiado

registrando a prestação mensal

registrando o número de pagamentos mensais

perguntando a taxa mensal

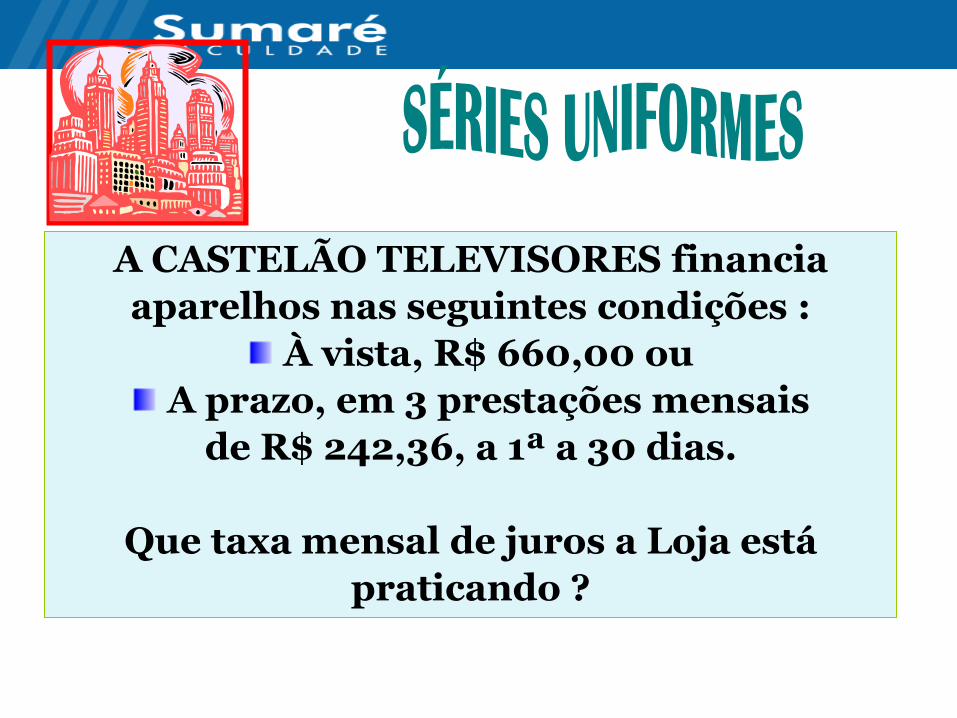

A CASTELÃO TELEVISORES financia

aparelhos nas seguintes condições :

À vista, R$ 660,00 ou

A prazo, em 3 prestações mensais

de R$ 242,36, a 1ª a 30 dias.

Que taxa mensal de juros a Loja está

praticando ?

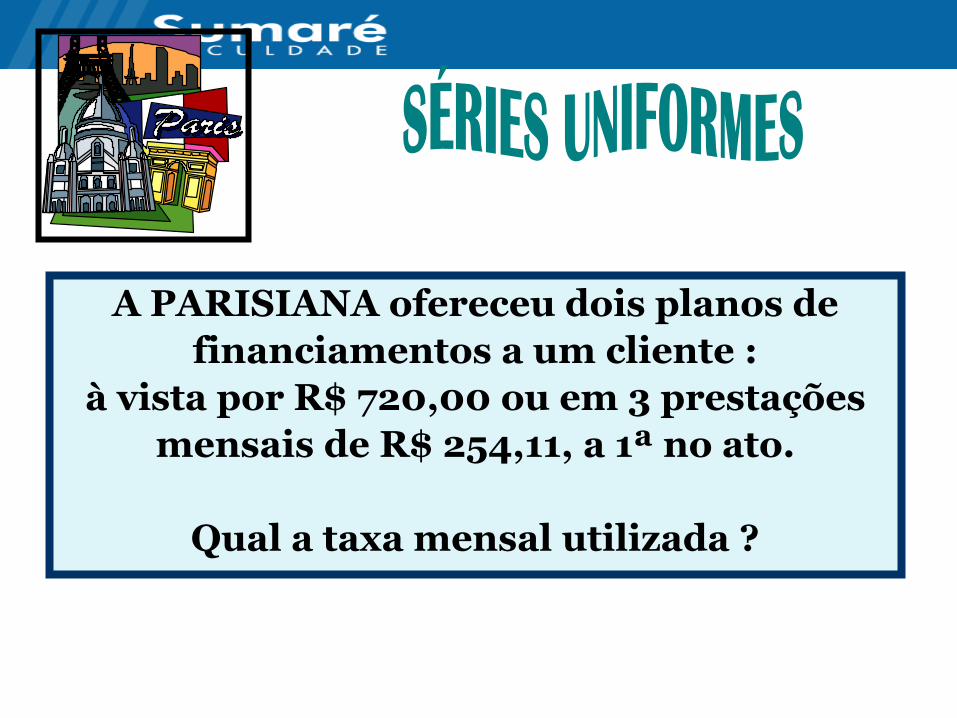

A PARISIANA ofereceu dois planos de

financiamentos a um cliente :

à vista por R$ 720,00 ou em 3 prestações

mensais de R$ 254,11, a 1ª no ato.

Qual a taxa mensal utilizada ?

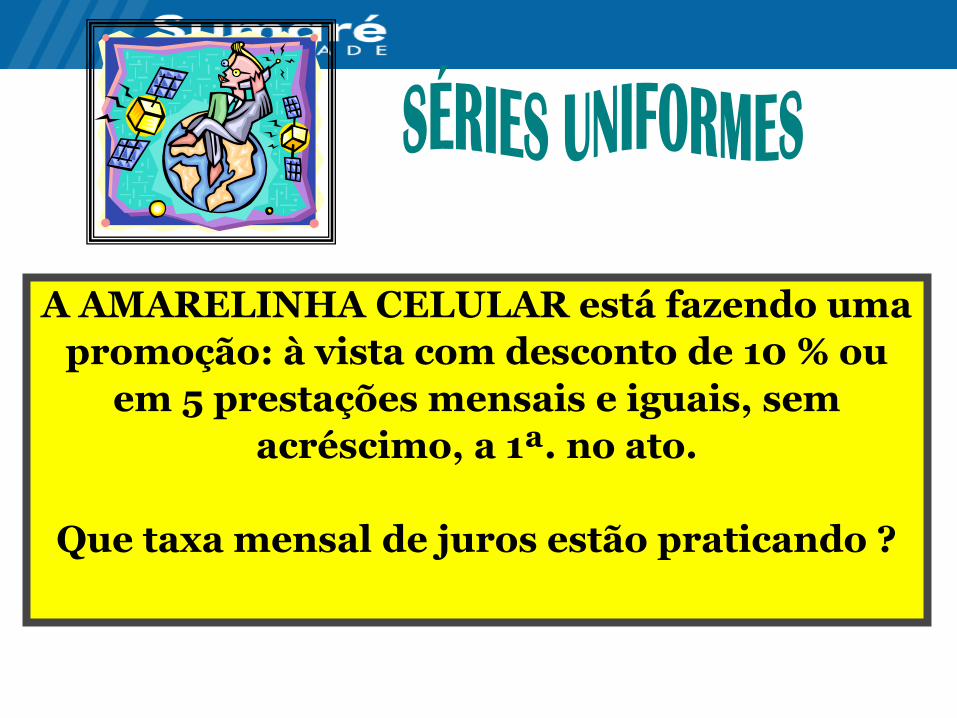

A AMARELINHA CELULAR está fazendo uma

promoção: à vista com desconto de 10 % ou

em 5 prestações mensais e iguais, sem

acréscimo, a 1ª. no ato.

Que taxa mensal de juros estão praticando ?

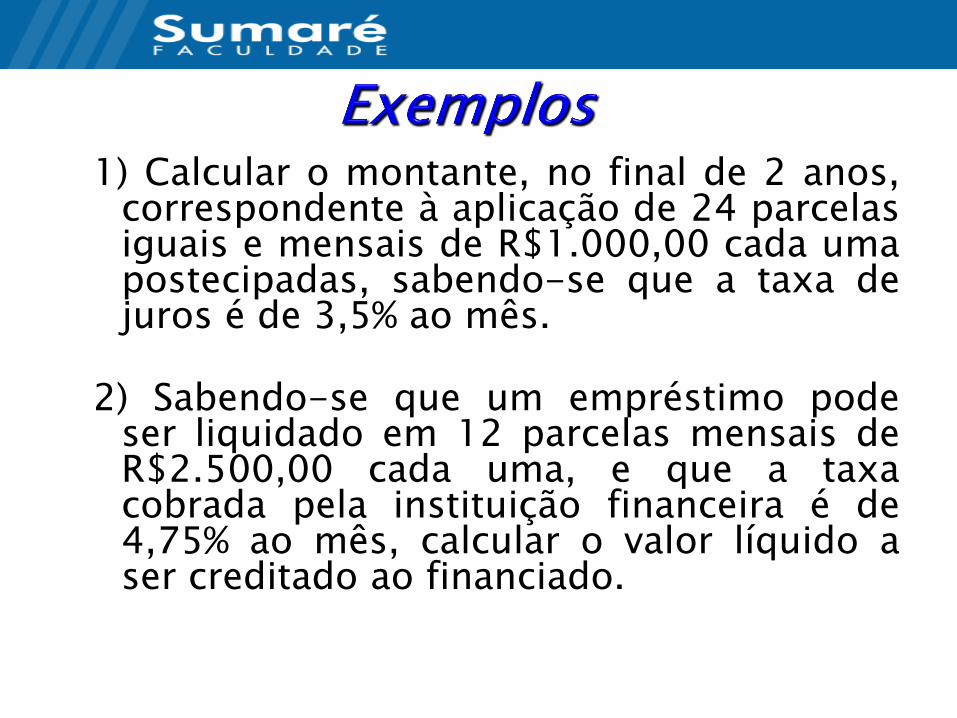

1) Calcular o montante, no final de 2 anos, correspondente à aplicação de 24 parcelas iguais e mensais de R$1.000,00 cada uma postecipadas, sabendo-se que a taxa de juros é de 3,5% ao mês.

2) Sabendo-se que um empréstimo pode

ser liquidado em 12 parcelas mensais de R$2.500,00 cada uma, e que a taxa cobrada pela instituição financeira é de 4,75% ao mês, calcular o valor líquido a ser creditado ao financiado.

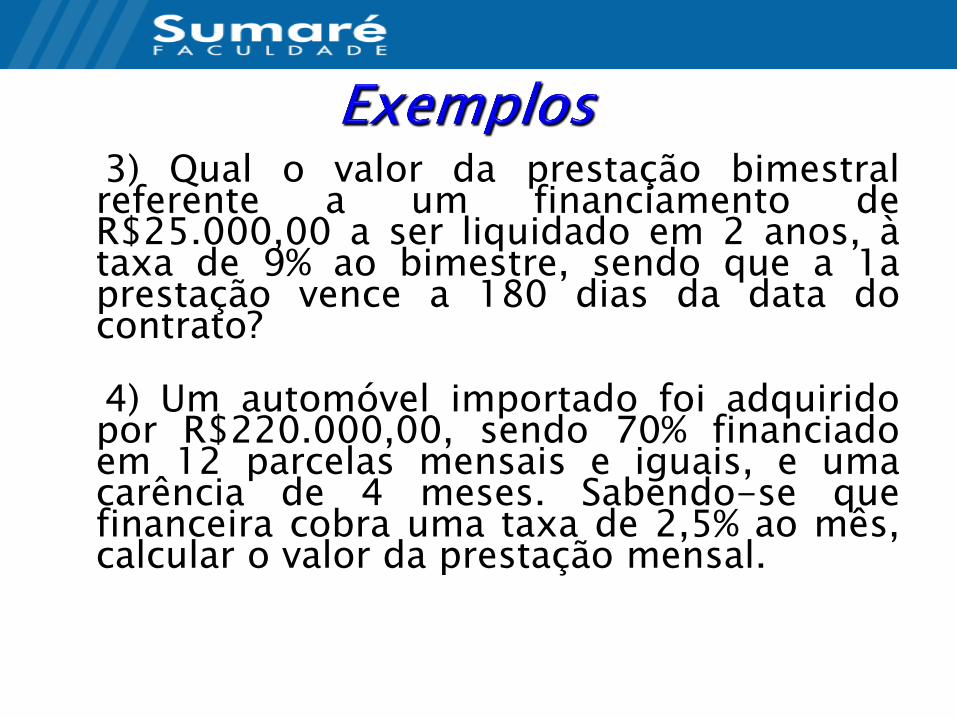

3) Qual o valor da prestação bimestral referente a um financiamento de R$25.000,00 a ser liquidado em 2 anos, à taxa de 9% ao bimestre, sendo que a 1a prestação vence a 180 dias da data do contrato?

4) Um automóvel importado foi adquirido

por R$220.000,00, sendo 70% financiado em 12 parcelas mensais e iguais, e uma carência de 4 meses. Sabendo-se que financeira cobra uma taxa de 2,5% ao mês, calcular o valor da prestação mensal.

5) Um veículo pode ser adquirido por R$30.000,00, com 30% de entrada e o restante financiado em até 36 meses. João, que está interessado na aquisição, não possui recursos para pagar a entrada exigida. Mas, como conseguiu fazer um bom saldo médio em um banco, obtém os R$9.000,00 para a entrada por meio de uma operação de crédito pessoal, para ser liquidada em 6 prestações iguais; na financeira, consegue o financiamento necessário para completar o valor do veículo, optando por um plano com prazo de 36 meses, sendo 30 de amortização e 6 de carência (ou seja, a primeira prestação será paga no final do 7o mês). Sabendo-se que o banco cobra uma taxa de 5% ao mês e a financeira 4,5% a.m., determinar o plano de liquidação da dívida total.

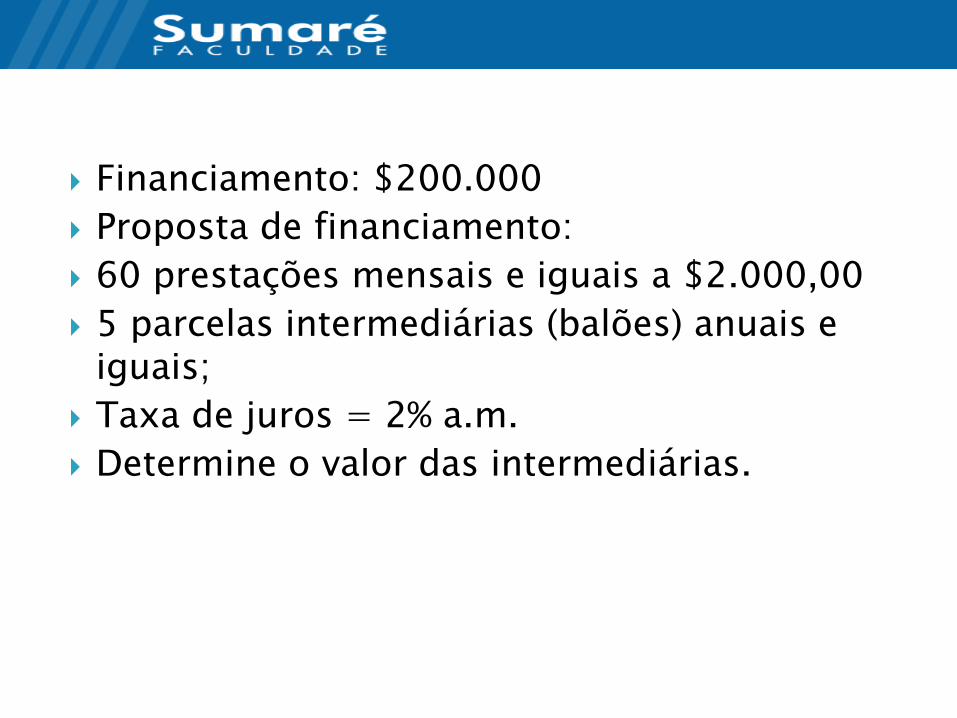

Financiamento: $200.000

Proposta de financiamento:

60 prestações mensais e iguais a $2.000,00

5 parcelas intermediárias (balões) anuais e iguais;

Taxa de juros = 2% a.m.

Determine o valor das intermediárias.

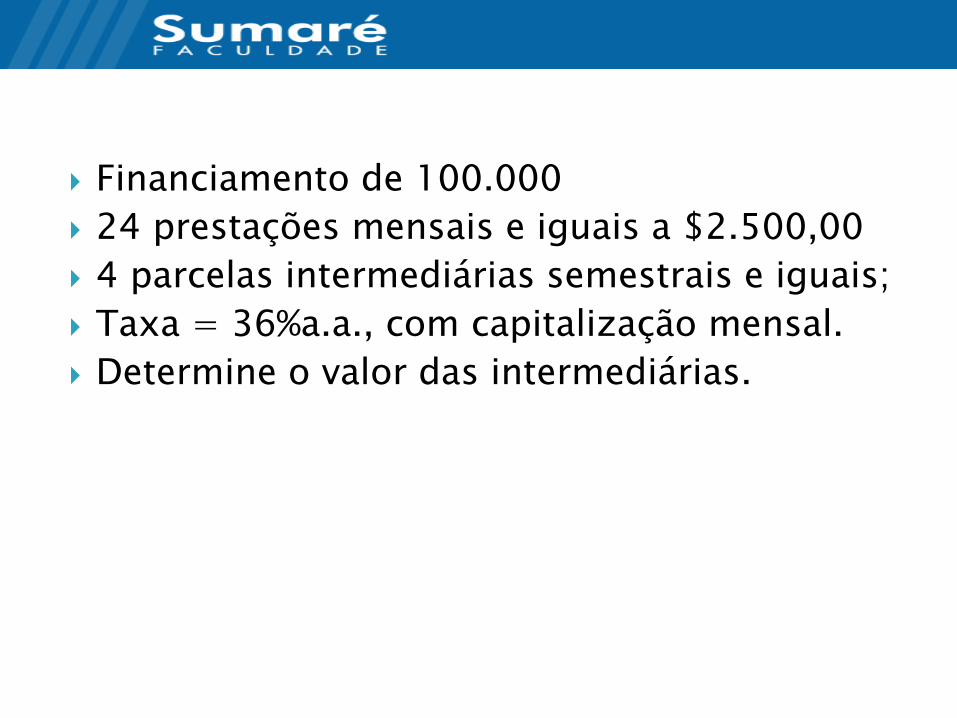

Financiamento de 100.000

24 prestações mensais e iguais a $2.500,00

4 parcelas intermediárias semestrais e iguais;

Taxa = 36%a.a., com capitalização mensal.

Determine o valor das intermediárias.

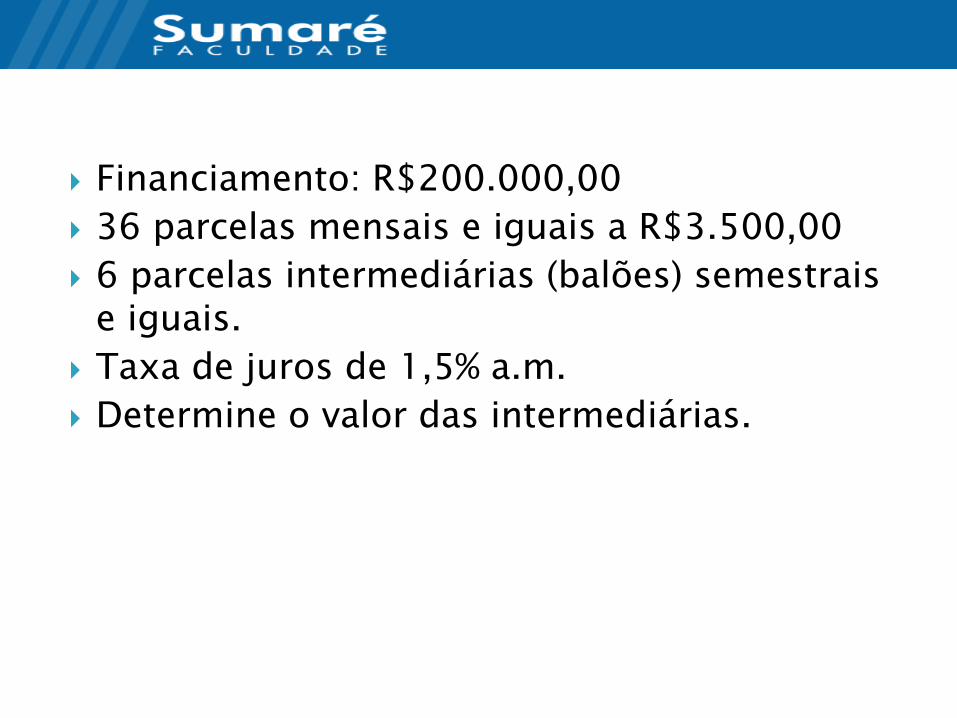

Financiamento: R$200.000,00

36 parcelas mensais e iguais a R$3.500,00

6 parcelas intermediárias (balões) semestrais e iguais.

Taxa de juros de 1,5% a.m.

Determine o valor das intermediárias.

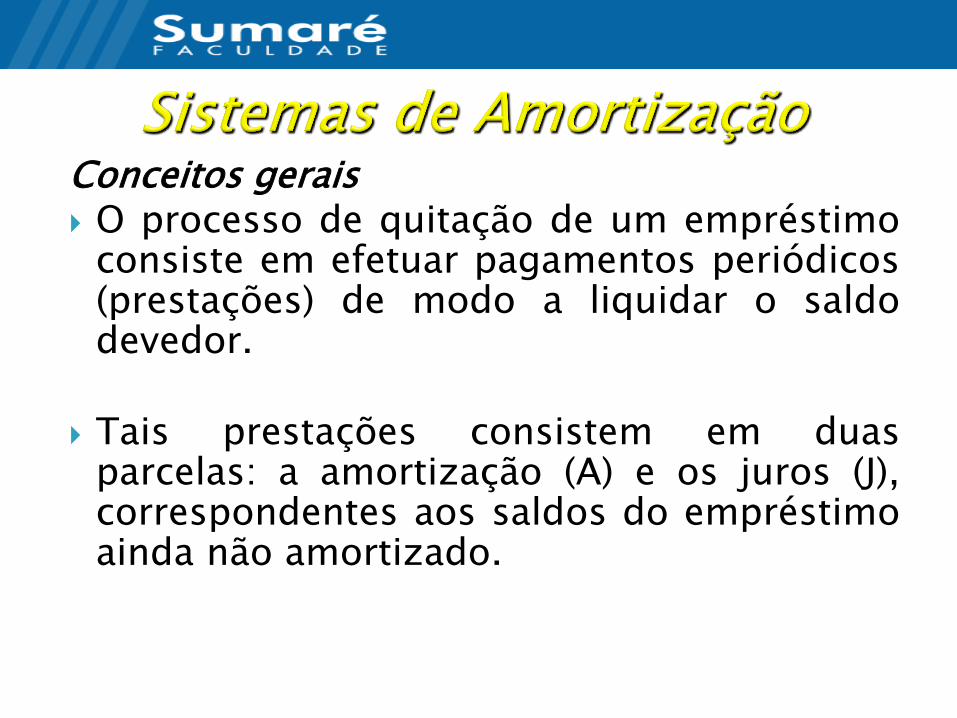

Conceitos gerais O processo de quitação de um empréstimo

consiste em efetuar pagamentos periódicos (prestações) de modo a liquidar o saldo devedor.

Tais prestações consistem em duas

parcelas: a amortização (A) e os juros (J), correspondentes aos saldos do empréstimo ainda não amortizado.

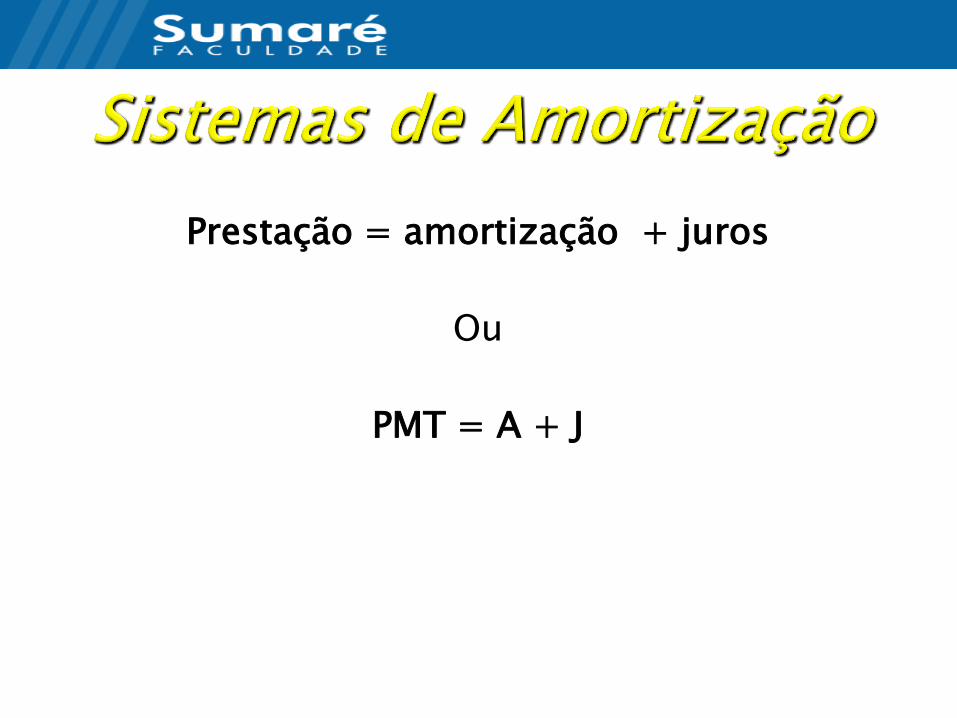

Prestação = amortização + juros

Ou

PMT = A + J

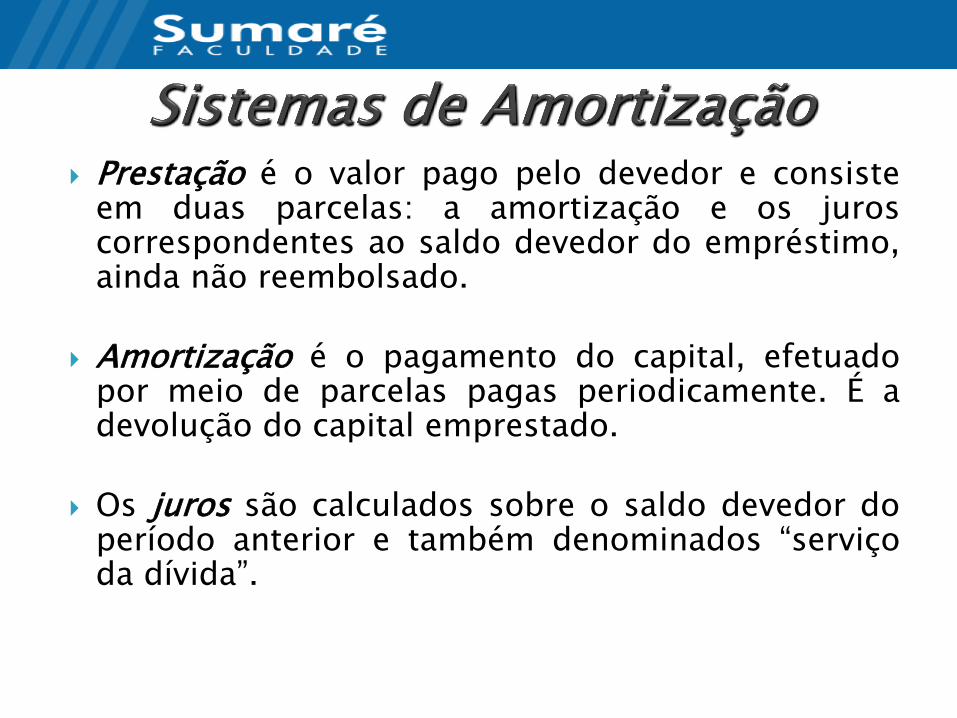

Prestação é o valor pago pelo devedor e consiste em duas parcelas: a amortização e os juros correspondentes ao saldo devedor do empréstimo, ainda não reembolsado.

Amortização é o pagamento do capital, efetuado

por meio de parcelas pagas periodicamente. É a devolução do capital emprestado.

Os juros são calculados sobre o saldo devedor do período anterior e também denominados “serviço da dívida”.

Convém lembrar que qualquer sistema de amortização pode ter ou não prazo de

CARÊNCIA, termo que designa o período compreendido entre a data de concessão do

empréstimo e a data em que será paga a primeira prestação.

Entre os principais e mais utilizados sistemas

de amortização de empréstimos cabe destacar o sistema francês de amortização

(tabela Price) e o sistema de amortização constante (SAC).

Nesse sistema de amortização, o mais utilizado pelas instituições financeiras e o comércio em geral, o devedor obriga-se a devolver o principal acrescido de juros em prestações iguais e consecutivas (séries uniformes de pagamento).

Como os juros incidem sobre o saldo

devedor, que por sua vez decresce à medida que as prestações são quitadas, eles serão decrescentes, e portanto as amortizações do principal serão crescentes.

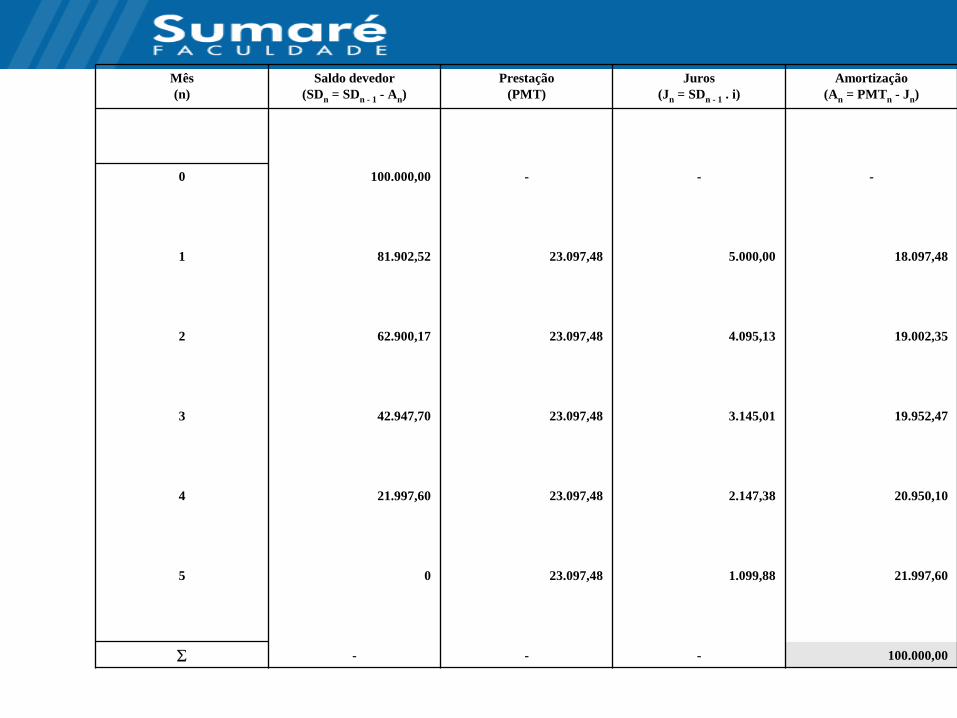

Exemplo: Um empréstimo de $100.000,00 será pago pelo sistema de amortização francês em cinco prestações mensais postecipadas. Se a taxa de juros for de 5% a.m., veja como ficará a planilha de amortização:

Mês

(n)

Saldo devedor

(SDn = SDn - 1 - An)

Prestação

(PMT)

Juros

(Jn = SDn - 1 . i)

Amortização

(An = PMTn - Jn)

0 100.000,00 - - -

1 81.902,52 23.097,48 5.000,00 18.097,48

2 62.900,17 23.097,48 4.095,13 19.002,35

3 42.947,70 23.097,48 3.145,01 19.952,47

4 21.997,60 23.097,48 2.147,38 20.950,10

5 0 23.097,48 1.099,88 21.997,60

- - - 100.000,00

a) Pagando, nesse período, os juros devidos

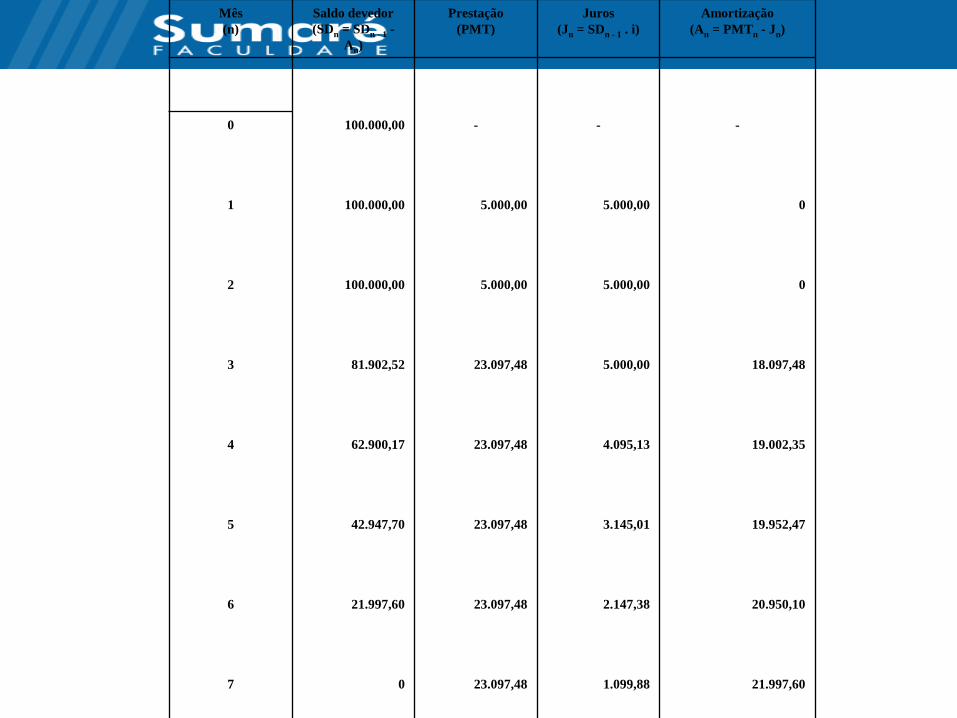

Nesse caso, veja como fica o exemplo, considerando um período de carência de dois meses e mantendo-se todos os demais parâmetros inalterados:

Mês

(n)

Saldo devedor

(SDn = SDn - 1 -

An)

Prestação

(PMT)

Juros

(Jn = SDn - 1 . i)

Amortização

(An = PMTn - Jn)

0 100.000,00 - - -

1 100.000,00 5.000,00 5.000,00 0

2 100.000,00 5.000,00 5.000,00 0

3 81.902,52 23.097,48 5.000,00 18.097,48

4 62.900,17 23.097,48 4.095,13 19.002,35

5 42.947,70 23.097,48 3.145,01 19.952,47

6 21.997,60 23.097,48 2.147,38 20.950,10

7 0 23.097,48 1.099,88 21.997,60

- - - 100.000,00

Repare que os cálculos são iguais ao do exemplo anterior, com a diferença de que nos meses do período de carência a dívida não é amortizada, mas os juros devidos sobre o

saldo devedor são pagos. A primeira prestação será paga após o término da

carência.

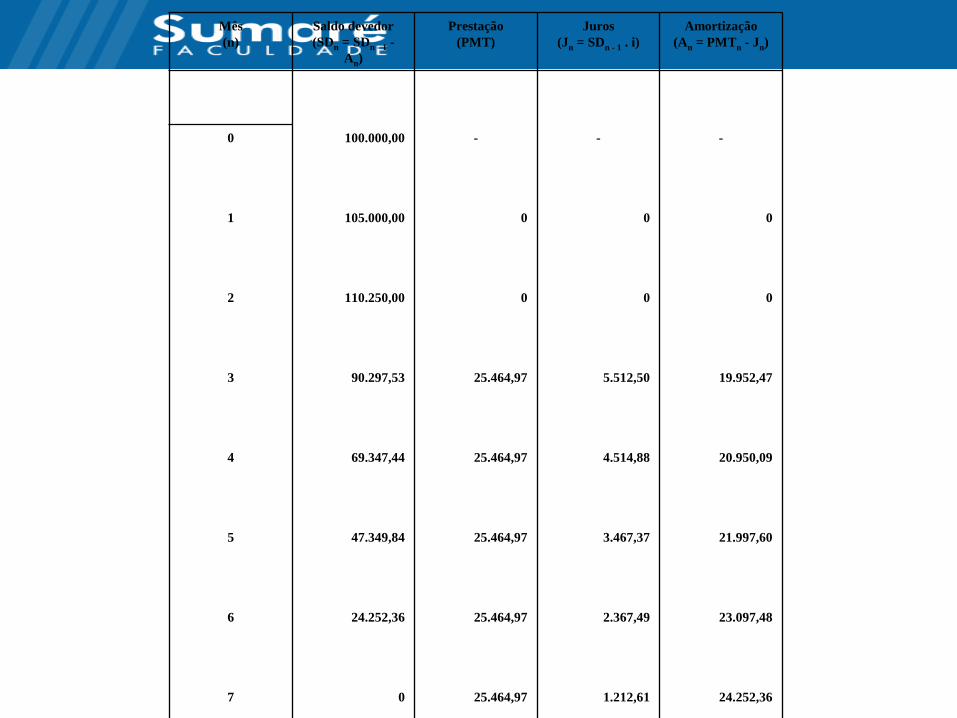

b) Não pagando, nesse período, os juros devidos

Veja como fica então o exemplo, com os juros sendo incorporados ao valor inicial da dívida no período de carência. O cálculo das prestações deverá ser realizado com base no saldo devedor no final da carência. Adicionalmente, deve-se levar em conta que o saldo devedor, ao longo da carência, cresce devido a juros:

SDn = (1 + i) SDn-1.

Mês

(n)

Saldo devedor

(SDn = SDn - 1 -

An)

Prestação

(PMT)

Juros

(Jn = SDn - 1 . i)

Amortização

(An = PMTn - Jn)

0 100.000,00 - - -

1 105.000,00 0 0 0

2 110.250,00 0 0 0

3 90.297,53 25.464,97 5.512,50 19.952,47

4 69.347,44 25.464,97 4.514,88 20.950,09

5 47.349,84 25.464,97 3.467,37 21.997,60

6 24.252,36 25.464,97 2.367,49 23.097,48

7 0 25.464,97 1.212,61 24.252,36

- - - 100.000,00

Trata-se de um caso particular do sistema de amortização francês, em que a taxa de juros é fornecida em termos nominais (na prática, é dada em termos anuais) e as prestações têm período menor que aquele a que se refere a taxa de juros (em geral, as amortizações são calculadas em bases mensais).

Assim, o cálculo das prestações é feito

utilizando-se a taxa proporcional ao período

a que se refere a prestação, calculada a

partir da taxa nominal.

Exemplo: Um empréstimo de $100.000,00 será pago em quatro prestações mensais,

iguais e consecutivas. Sendo a taxa nominal de 72% a.a., com capitalização mensal, veja

como fica a tabela de amortização. Primeiro é necessário calcular a taxa proporcional

mensal:

72% a.a. 12 = 6%a.m.

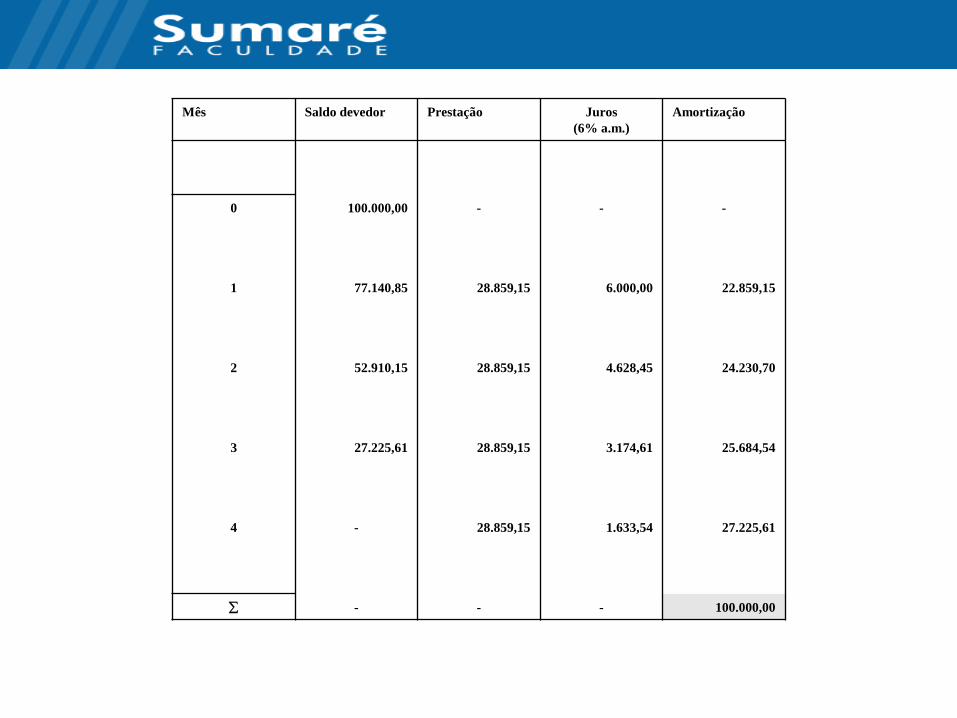

Mês Saldo devedor Prestação Juros

(6% a.m.)

Amortização

0 100.000,00 - - -

1 77.140,85 28.859,15 6.000,00 22.859,15

2 52.910,15 28.859,15 4.628,45 24.230,70

3 27.225,61 28.859,15 3.174,61 25.684,54

4 - 28.859,15 1.633,54 27.225,61

- - - 100.000,00

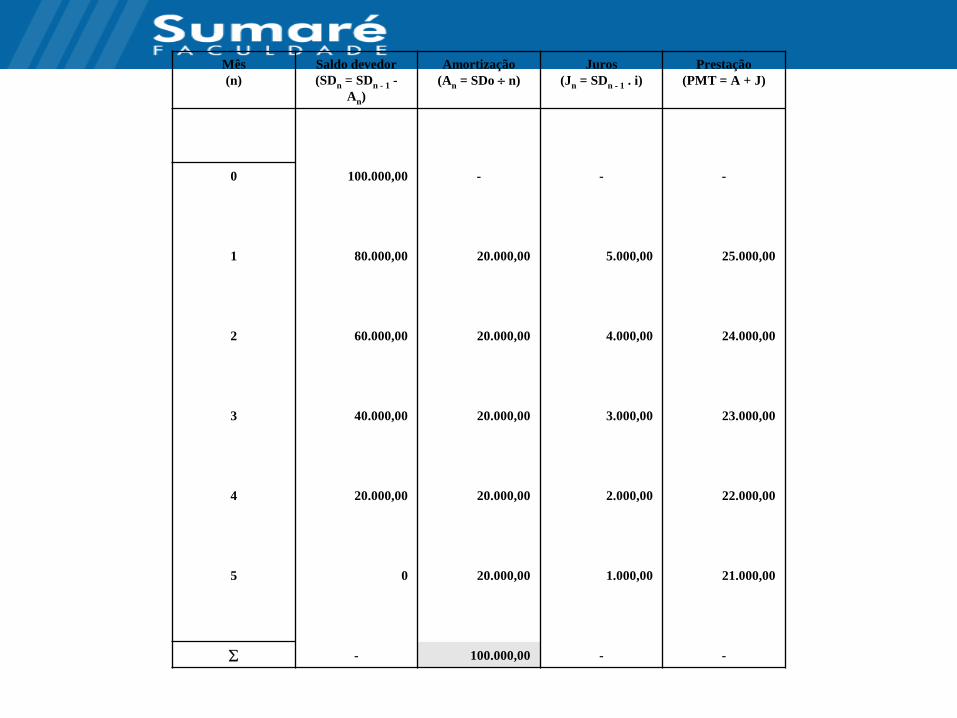

Nesse sistema de amortização, as prestações são decrescentes, as amortizações constantes e os juros decrescentes. Calcula-se a amortização dividindo o principal pelo número de períodos de pagamento.

Exemplo: Vamos elaborar uma planilha de amortização para o seguinte financiamento:

a) valor do financiamento: $100.000,00; b) reembolso em cinco meses pelo sistema

SAC; c) taxa de juros: 5% a.m.; d) valor das amortizações (constantes):

$100.000,00 5 = $20.000,00.

Mês

(n)

Saldo devedor

(SDn = SDn - 1 -

An)

Amortização

(An = SDo n)

Juros

(Jn = SDn - 1 . i)

Prestação

(PMT = A + J)

0 100.000,00 - - -

1 80.000,00 20.000,00 5.000,00 25.000,00

2 60.000,00 20.000,00 4.000,00 24.000,00

3 40.000,00 20.000,00 3.000,00 23.000,00

4 20.000,00 20.000,00 2.000,00 22.000,00

5 0 20.000,00 1.000,00 21.000,00

- 100.000,00 - -

Repare que, nesse sistema, a prestação inicial é superior à prestação (fixa) do sistema francês, que era de $23.097,48; ao passo que a última prestação é menor. Em suma, no início paga-se mais, porém termina-se pagando uma prestação menor que a do sistema francês.

Pode-se dizer que os dois sistemas se equivalem, uma vez que em ambos os casos a taxa de juros mensal cobrada é de 5% a.m. No que se refere aos períodos de carência, o raciocínio é semelhante ao sistema francês de amortização, cujo procedimento básico de cálculos deverá ser mantido.

1- Construa um quadro de amortização de uma dívida de $ 50.000 resgatadas pela Tabela Price em cinco prestações anuais a juros de 10%a.a.

2- Construa um quadro de amortização com os dados do item anterior, no SAC.

Os principais métodos de análise de Fluxos de Caixa são:

Valor Presente Líquido (VPL)

(Net Present Value – NPV)

Taxa Interna de Retorno (TIR) ( Internal Rate of Return – IRR)

reconhece o valor do dinheiro no tempo;

reflete o aumento de riqueza para o acionista;

VPL's podem ser somados;

depende somente dos fluxos de caixa e do custo de oportunidade.

02

21

)1(...

)1()1(FC

i

FC

i

FC

i

FCVPL

n

n

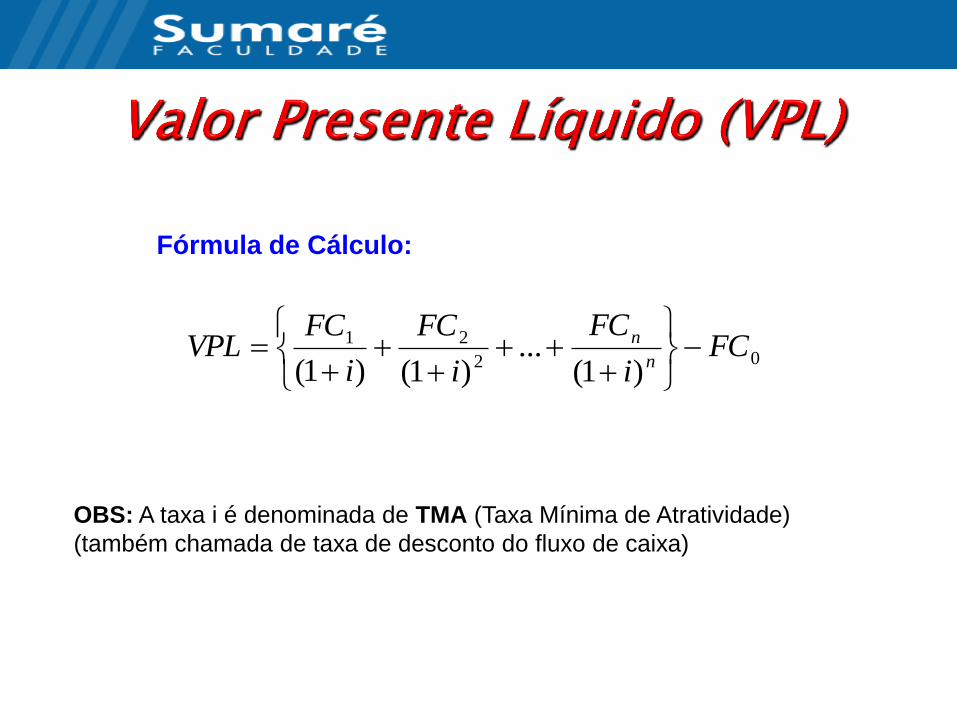

Fórmula de Cálculo:

OBS: A taxa i é denominada de TMA (Taxa Mínima de Atratividade)

(também chamada de taxa de desconto do fluxo de caixa)

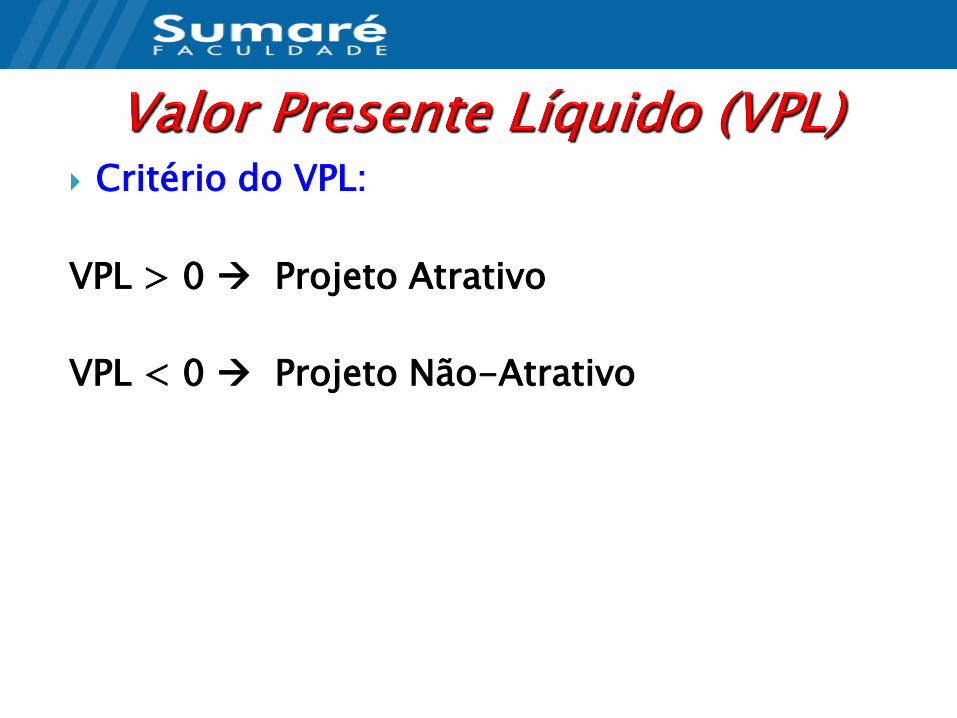

Critério do VPL:

VPL > 0 Projeto Atrativo

VPL < 0 Projeto Não-Atrativo

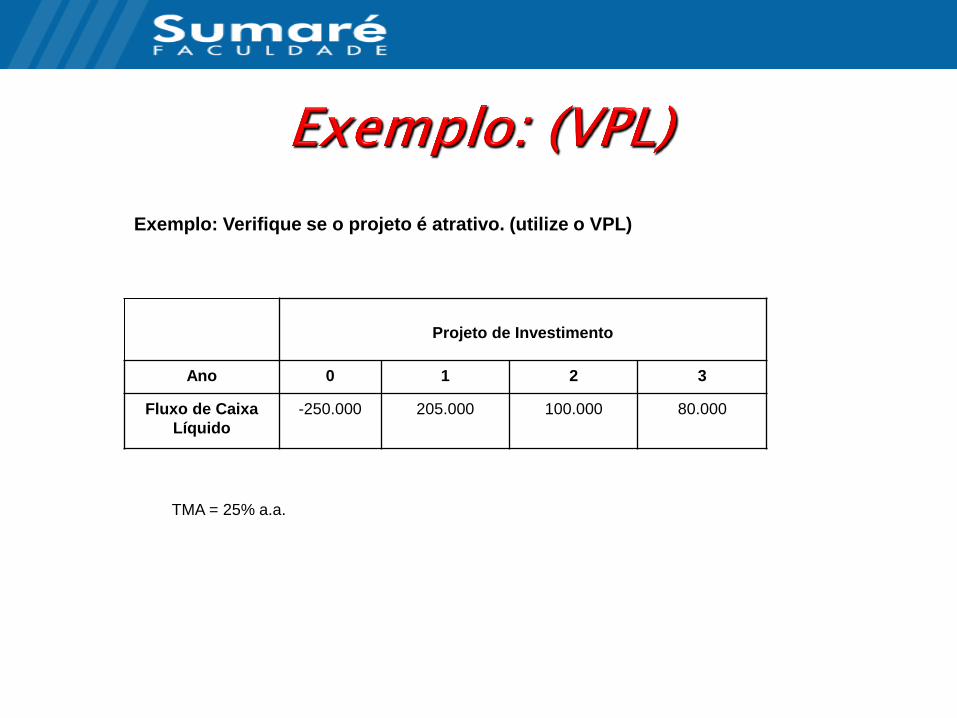

Exemplo: Verifique se o projeto é atrativo. (utilize o VPL)

Projeto de Investimento

Ano 0 1 2 3

Fluxo de Caixa

Líquido

-250.000 205.000 100.000 80.000

TMA = 25% a.a.

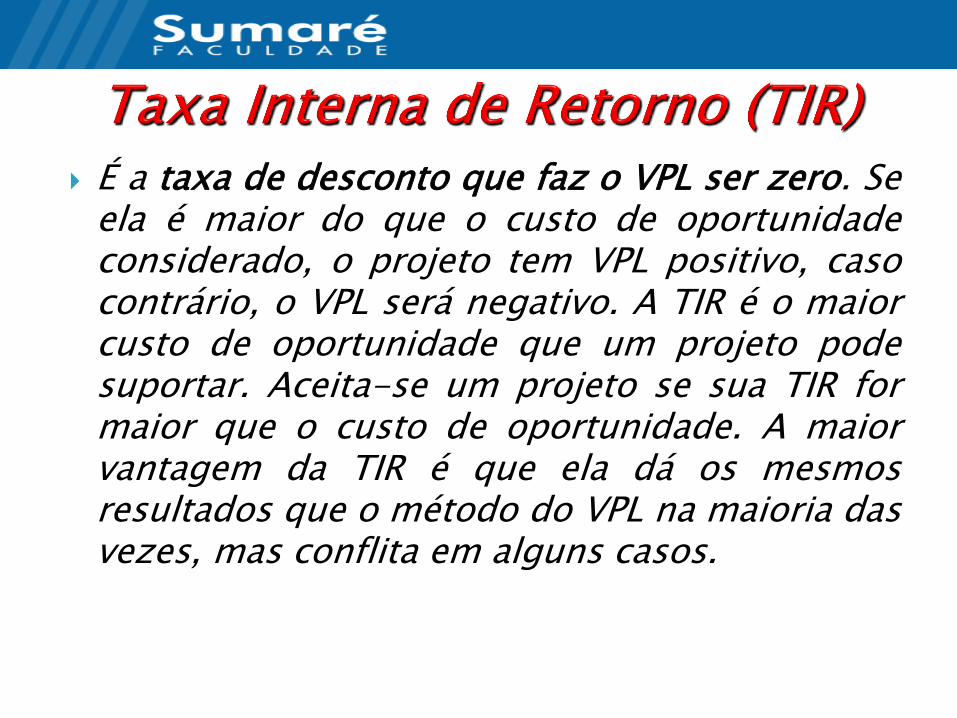

É a taxa de desconto que faz o VPL ser zero. Se ela é maior do que o custo de oportunidade considerado, o projeto tem VPL positivo, caso contrário, o VPL será negativo. A TIR é o maior custo de oportunidade que um projeto pode suportar. Aceita-se um projeto se sua TIR for maior que o custo de oportunidade. A maior vantagem da TIR é que ela dá os mesmos resultados que o método do VPL na maioria das vezes, mas conflita em alguns casos.

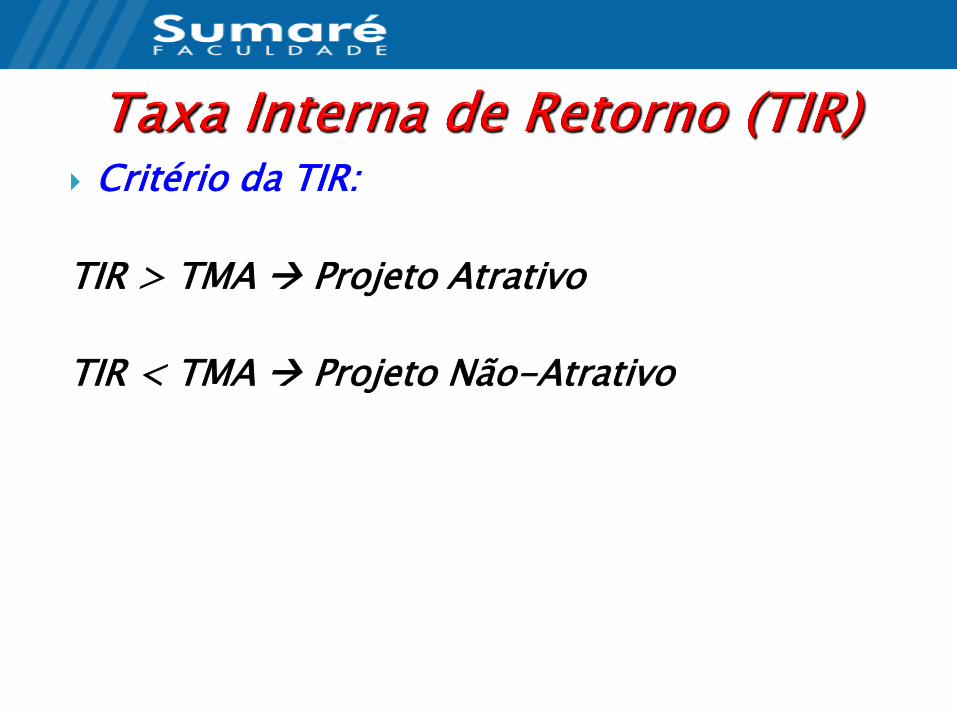

Critério da TIR:

TIR > TMA Projeto Atrativo

TIR < TMA Projeto Não-Atrativo

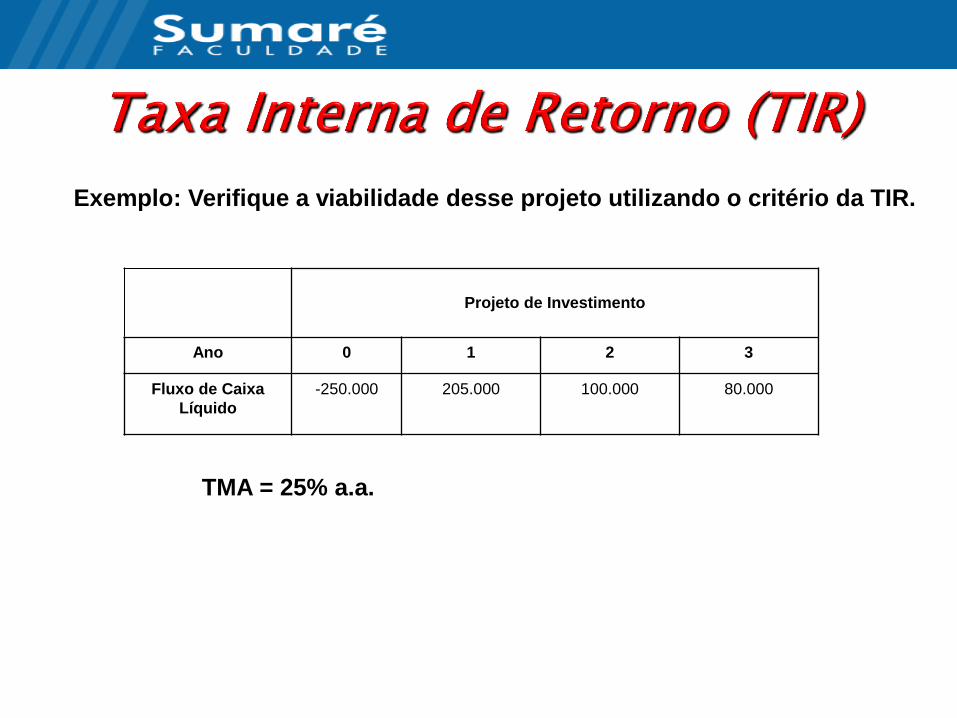

Exemplo: Verifique a viabilidade desse projeto utilizando o critério da TIR.

Projeto de Investimento

Ano 0 1 2 3

Fluxo de Caixa

Líquido

-250.000 205.000 100.000 80.000

TMA = 25% a.a.

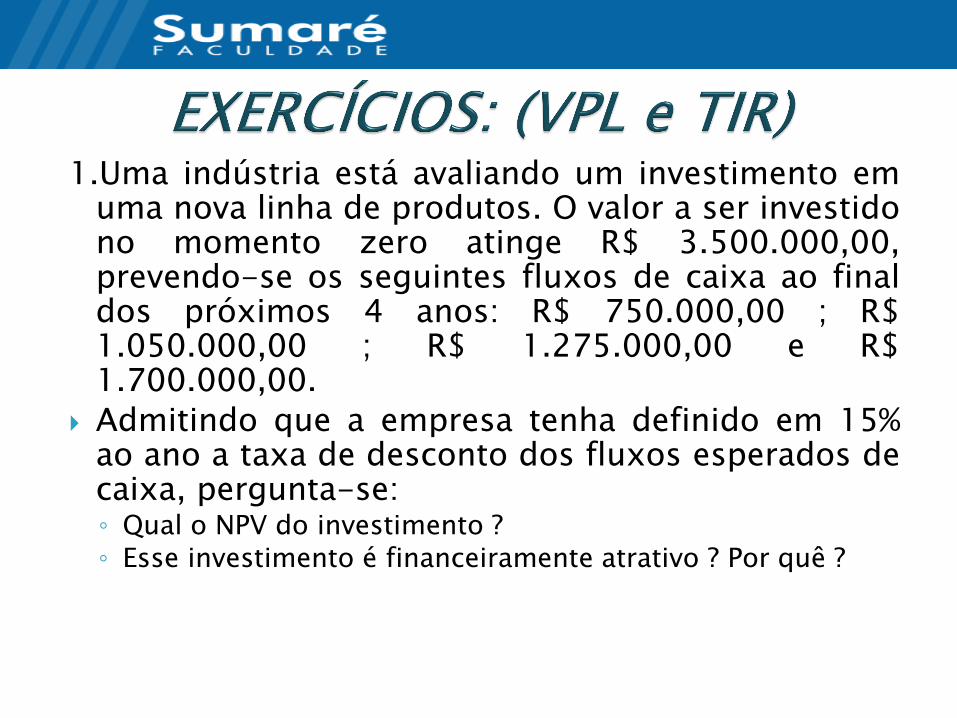

1.Uma indústria está avaliando um investimento em uma nova linha de produtos. O valor a ser investido no momento zero atinge R$ 3.500.000,00, prevendo-se os seguintes fluxos de caixa ao final dos próximos 4 anos: R$ 750.000,00 ; R$ 1.050.000,00 ; R$ 1.275.000,00 e R$ 1.700.000,00.

Admitindo que a empresa tenha definido em 15% ao ano a taxa de desconto dos fluxos esperados de caixa, pergunta-se: ◦ Qual o NPV do investimento ? ◦ Esse investimento é financeiramente atrativo ? Por quê ?

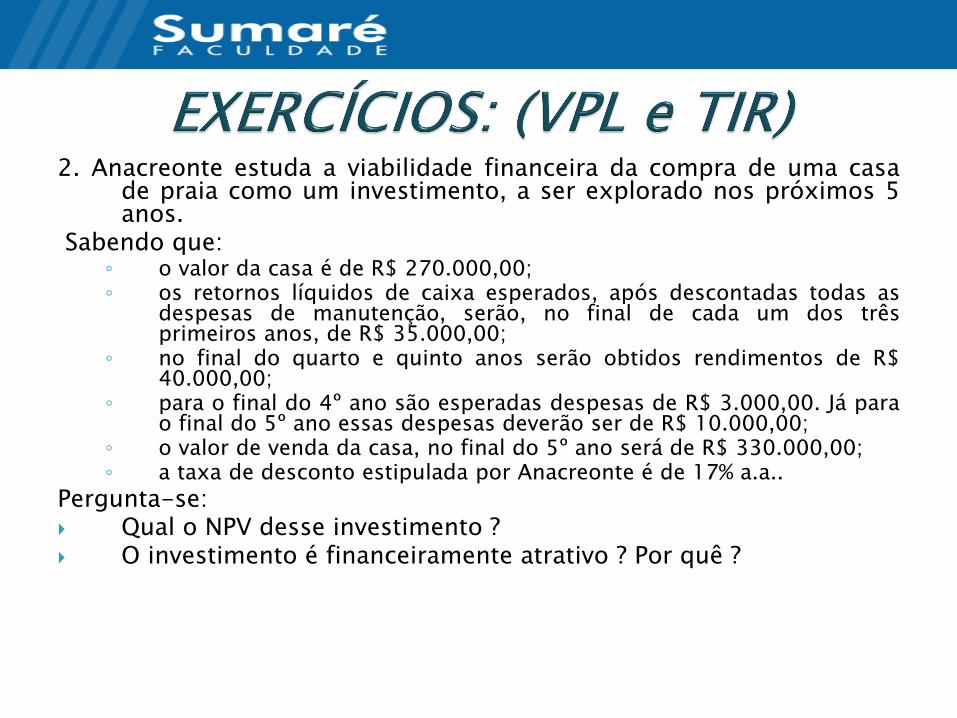

2. Anacreonte estuda a viabilidade financeira da compra de uma casa de praia como um investimento, a ser explorado nos próximos 5 anos.

Sabendo que: ◦ o valor da casa é de R$ 270.000,00; ◦ os retornos líquidos de caixa esperados, após descontadas todas as

despesas de manutenção, serão, no final de cada um dos três primeiros anos, de R$ 35.000,00;

◦ no final do quarto e quinto anos serão obtidos rendimentos de R$ 40.000,00;

◦ para o final do 4º ano são esperadas despesas de R$ 3.000,00. Já para o final do 5º ano essas despesas deverão ser de R$ 10.000,00;

◦ o valor de venda da casa, no final do 5º ano será de R$ 330.000,00; ◦ a taxa de desconto estipulada por Anacreonte é de 17% a.a..

Pergunta-se: Qual o NPV desse investimento ? O investimento é financeiramente atrativo ? Por quê ?

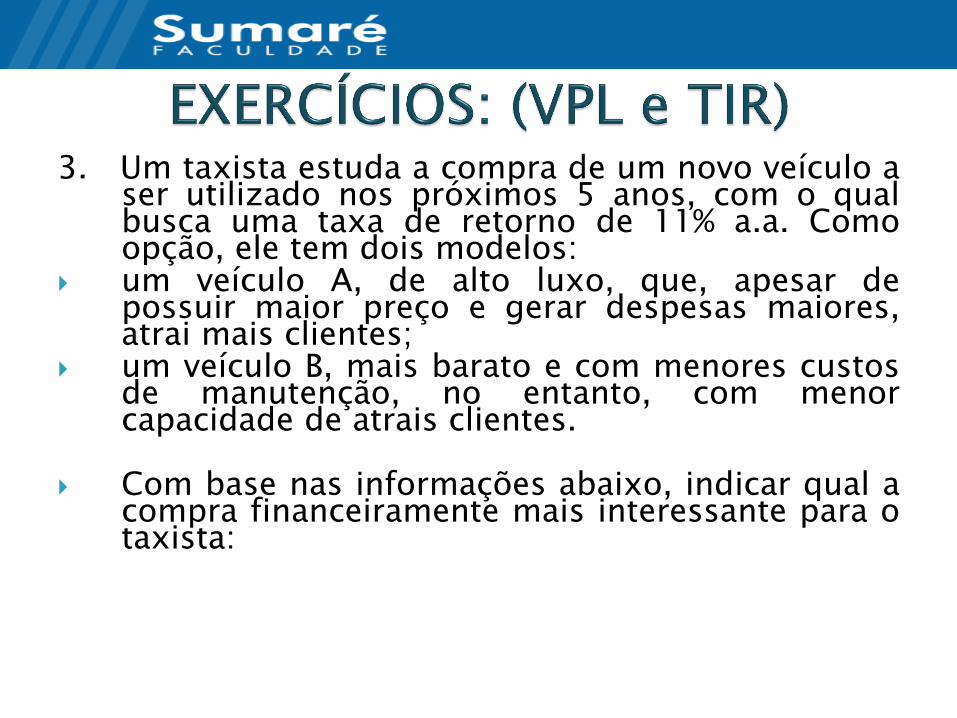

3. Um taxista estuda a compra de um novo veículo a ser utilizado nos próximos 5 anos, com o qual busca uma taxa de retorno de 11% a.a. Como opção, ele tem dois modelos:

um veículo A, de alto luxo, que, apesar de possuir maior preço e gerar despesas maiores, atrai mais clientes;

um veículo B, mais barato e com menores custos de manutenção, no entanto, com menor capacidade de atrais clientes.

Com base nas informações abaixo, indicar qual a

compra financeiramente mais interessante para o taxista:

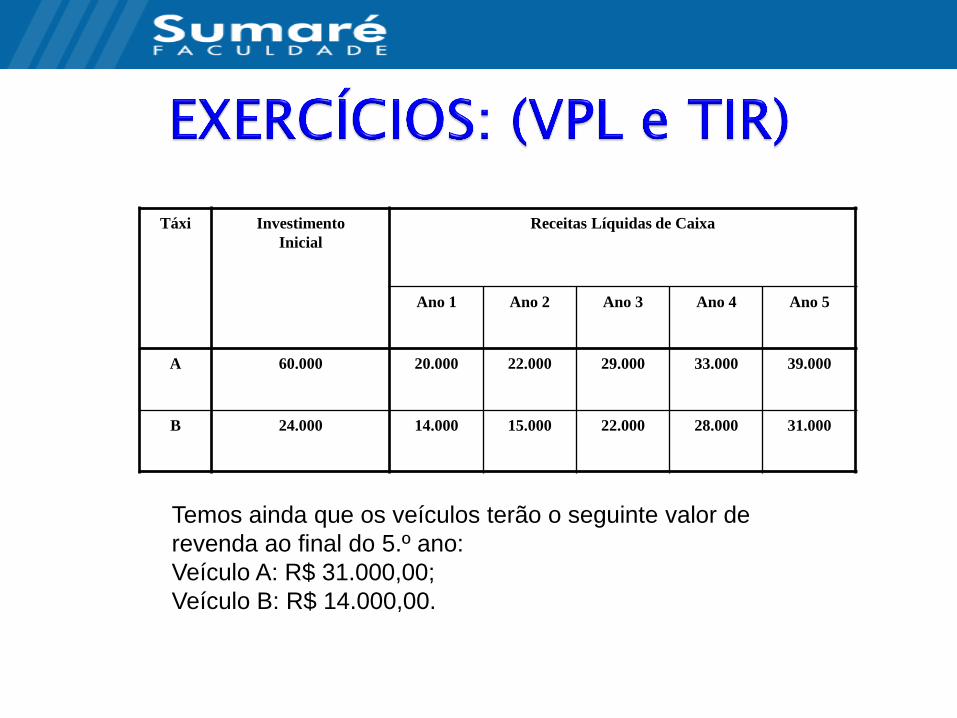

Táxi Investimento

Inicial

Receitas Líquidas de Caixa

Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

A 60.000 20.000 22.000 29.000 33.000 39.000

B 24.000 14.000 15.000 22.000 28.000 31.000

Temos ainda que os veículos terão o seguinte valor de

revenda ao final do 5.º ano:

Veículo A: R$ 31.000,00;

Veículo B: R$ 14.000,00.

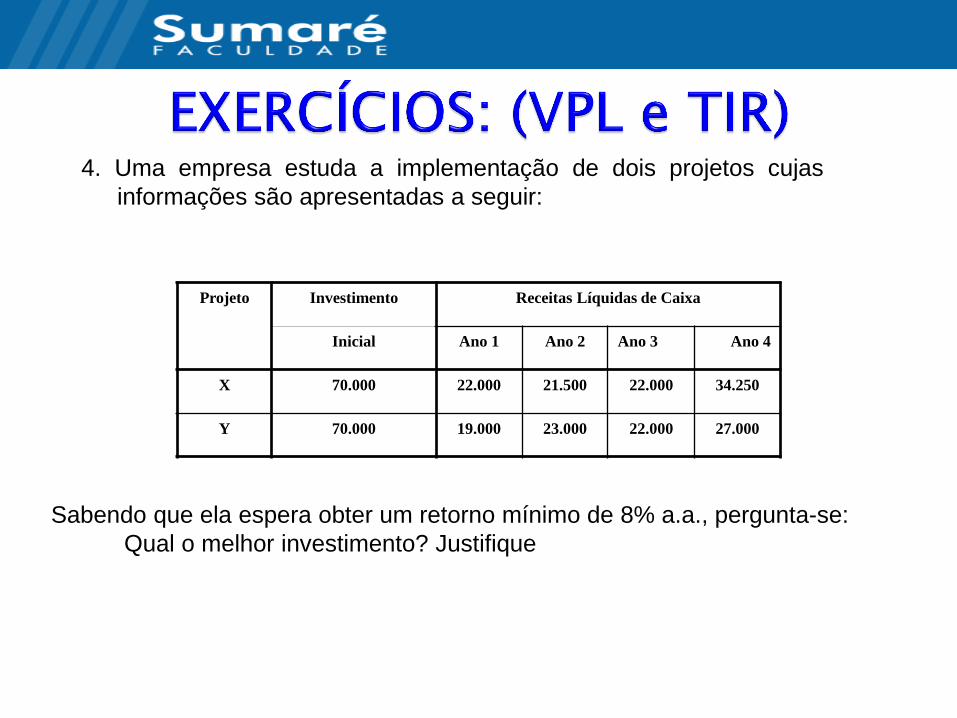

Sabendo que ela espera obter um retorno mínimo de 8% a.a., pergunta-se:

Qual o melhor investimento? Justifique

Projeto Investimento Receitas Líquidas de Caixa

Inicial Ano 1 Ano 2 Ano 3 Ano 4

X 70.000 22.000 21.500 22.000 34.250

Y 70.000 19.000 23.000 22.000 27.000

4. Uma empresa estuda a implementação de dois projetos cujas

informações são apresentadas a seguir: