Embed Size (px)

Citation preview

1

Presentation

1H07

Apresentação dosResultados do 3T07

9 de novembro de 2007

1° Sul em Ações -Curitiba

19 de novembro de 2007

2

Visão Geral

Banco de nicho, especializado em crédito consignado

Foco em rentabilidade e base de clientes de baixo risco (funcionários públicos, privados e aposentados e pensionistas do INSS)

Convênios para desconto em folha celebrados com 665 entidades públicas e privadas

Distribuição através de 4 canais: correspondentes bancários, call centerfranquias e regionais

Em 31 de agosto de 2007, uma subsidiária integral do Banco adquiriu 800.622 ações ordinárias nominativas e 2.570.418 ações preferenciais nominativas de emissão da Seguradora, possuindo 55% da empresa econcluindo a 1°etapa do contrato de reincorporarão

3

1966: Joel Malucelli fundou J. Malucelli Construtora de Obras

1966: Joel Malucelli fundou J. Malucelli Construtora de Obras

IPOExpansãoFundação / Consolidação

1979: Aquisição da Paraná Financeira, focada em crédito pessoal e financiamento de automóveis

1979: Aquisição da Paraná Financeira, focada em crédito pessoal e financiamento de automóveis

1995: ParanáBanco enfoca em empréstimos com desconto em folha para funcionários públicos

1995: ParanáBanco enfoca em empréstimos com desconto em folha para funcionários públicos

2007: ParanáBanco atinge 539 contratos para oferecer empréstimos com desconto em folha

2007: ParanáBanco atinge 539 contratos para oferecer empréstimos com desconto em folha

1991: Estabelecimento da J. Malucelli Seguradora (P&C)

1991: Estabelecimento da J. Malucelli Seguradora (P&C)

1997: J. Malucelli Seguradora se torna líder de mercado em seguro garantia

1997: J. Malucelli Seguradora se torna líder de mercado em seguro garantia

2004: ParanáBanco é um dos primeiros bancos a assinar contrato com o INSS

2004: ParanáBanco é um dos primeiros bancos a assinar contrato com o INSS

2004: J. Malucelli Seguradora assinajoint venture comAdvent International

2004: J. Malucelli Seguradora assinajoint venture comAdvent International

2007: J. Malucelli Seguradora tem participação de mercado de 50% em seu segmento

2007: J. Malucelli Seguradora tem participação de mercado de 50% em seu segmento

1989: ParanáBanco autorizado a operar como banco múltiplo

1989: ParanáBanco autorizado a operar como banco múltiplo

2007: Abertura de Capital na Bovespa

2007: Abertura de Capital na Bovespa

2007:Incorporação total da Seguradora

2007:Incorporação total da Seguradora

Histórico do Grupo

4

Empresas do Grupo J Malucelli

5

Princípios

Base fundamental para o sucesso dos negócios....

6

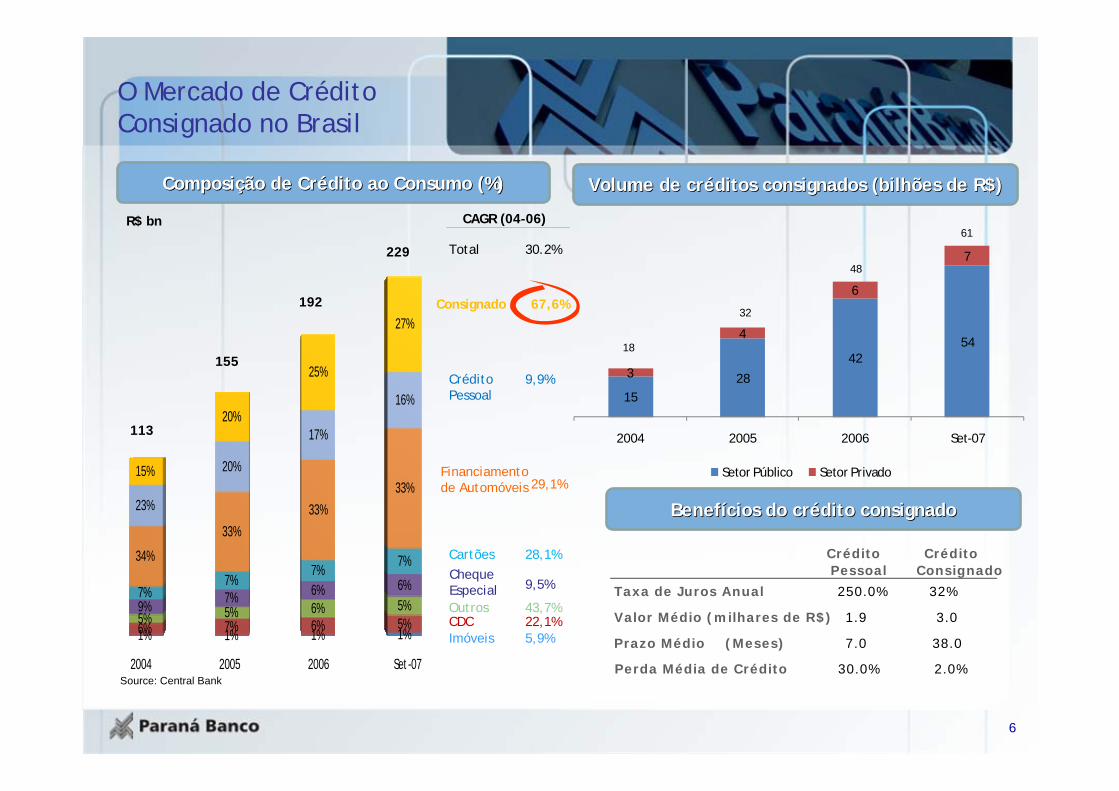

O Mercado de Crédito Consignado no Brasil

R$ bn

Source: Central Bank

113

155

192

229

2004 2005 2006 Set -07

1% 1% 1% 1%6% 7% 6% 5%5% 5% 6% 5%9% 7% 6% 6%7%7%

7% 7%34%

33%33%

33%23%

20%

17%

16%

15%

20%

25%

27%

CAGR (04-06)

30.2%Total

67,6%Consignado

9,9%Crédito Pessoal

29,1%Financiamentode Automóveis

28,1%Cartões

9,5%Cheque Especial

43,7%Outros22,1%CDC5,9%Imóveis

ComposiComposiçção de Crão de Créédito ao Consumo (%)dito ao Consumo (%)

1528

4254

3

4

6

7

2004 2005 2006 Set-07

Setor Público Setor Privado

18

32

48

61

Volume de crVolume de crééditos consignados (bilhões de R$)ditos consignados (bilhões de R$)

Perda Média de Crédito 30.0%

CréditoPessoal

CréditoConsignado

Taxa de Juros Anual 250.0% 32%

Valor Médio (milhares de R$) 1.9 3.0

Prazo Médio (Meses) 7.0 38.0

2.0%

BenefBenefíícios do crcios do créédito consignadodito consignado

7

Entidades Públicas e PrivadasParcela

Correspondentes

Franquias

Call Center

Canais de Distribuição do Paraná Banco

Pedido de Empréstimo

Funcionários

- Funcionários Públicos e Privados e Aposentados (INSS)- Principalmente classes C e D

Folha – regra atual limita em 30% do salário a disponibilidade para empréstimos consignadosEstabilidade Empregatícia

Solicitação de Empréstimos –Relação Direta

$$

2

3

4

5

Acordos 1

Empréstimo com desconto em folha –Como funciona

A dinâmica operacional do consignado garante o desconto da prestação direto na folha de pagamento do servidor (antes mesmo do salário ser depositado em sua conta)

Regionais

8

Alta

Média

Média/Baixa

Baixa

Distribuição regional e responsabilidade social

Atual PenetraAtual Penetraçção por estadoão por estado

Total = 486

Correspondentes BancCorrespondentes Bancááriosrios

Sudeste42%

Sul41%

Centro Oeste8%

Nordeste8%

Norte1%

9

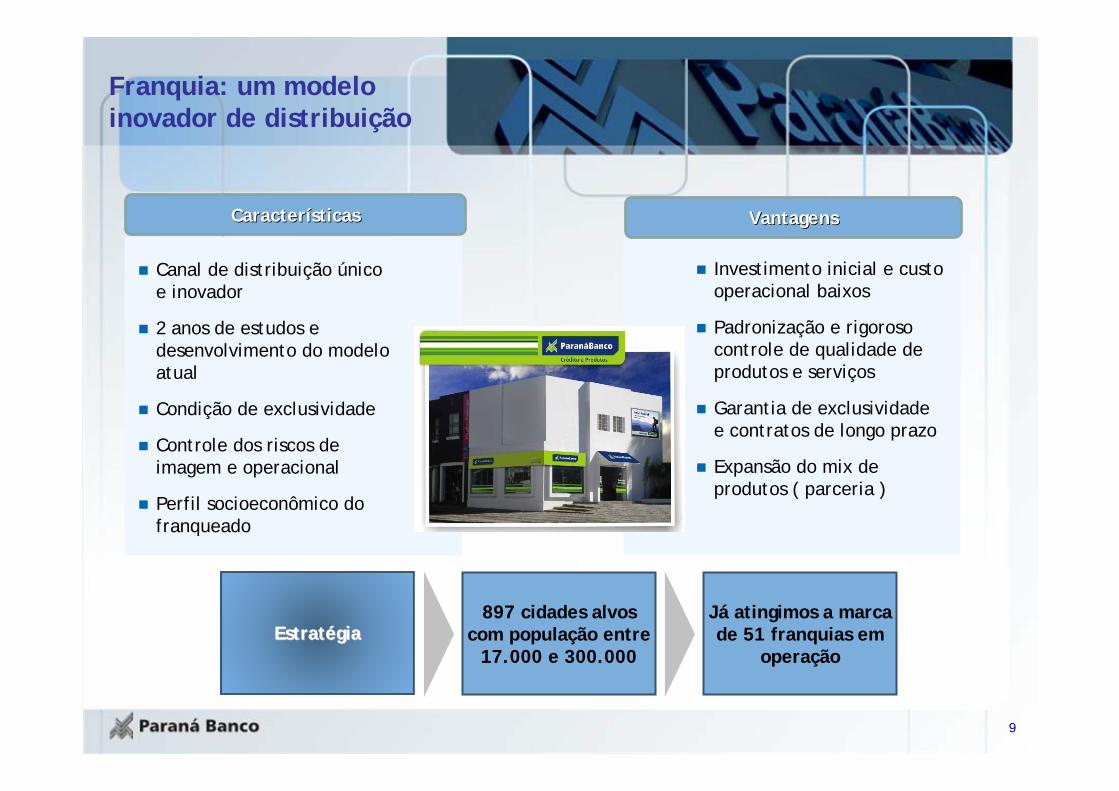

Canal de distribuição único e inovador

2 anos de estudos e desenvolvimento do modelo atual

Condição de exclusividade

Controle dos riscos de imagem e operacional

Perfil socioeconômico do franqueado

Investimento inicial e custo operacional baixos

Padronização e rigoroso controle de qualidade de produtos e serviços

Garantia de exclusividade e contratos de longo prazo

Expansão do mix de produtos ( parceria )

Franquia: um modelo inovador de distribuição

EstratEstratéégiagia897 cidades alvos

com população entre 17.000 e 300.000

Já atingimos a marca de 51 franquias em

operação

CaracterCaracteríísticassticas VantagensVantagens

10

Evolução dos Canais Alternativos

3%

97%

3T06

21%

79%

3T07

Canais AlternativosCorrespondentes

Os Canais Alternativos são compostos da seguinte maneira:

RegionaisCall CenterFranquias

11

Presentation

1H07

Apresentação dosResultados do 3T07

9 de novembro de 2007

Resultados do 3°Trimestre de 2007

12

Evolução da Originação(R$ X 1.000)

13

Desempenho do Ativo e Patrimônio Líquido

Ativo Total Patrimônio Líquido

14

Composição do Resultado(R$ x 1.000)

3T07

9M07

15

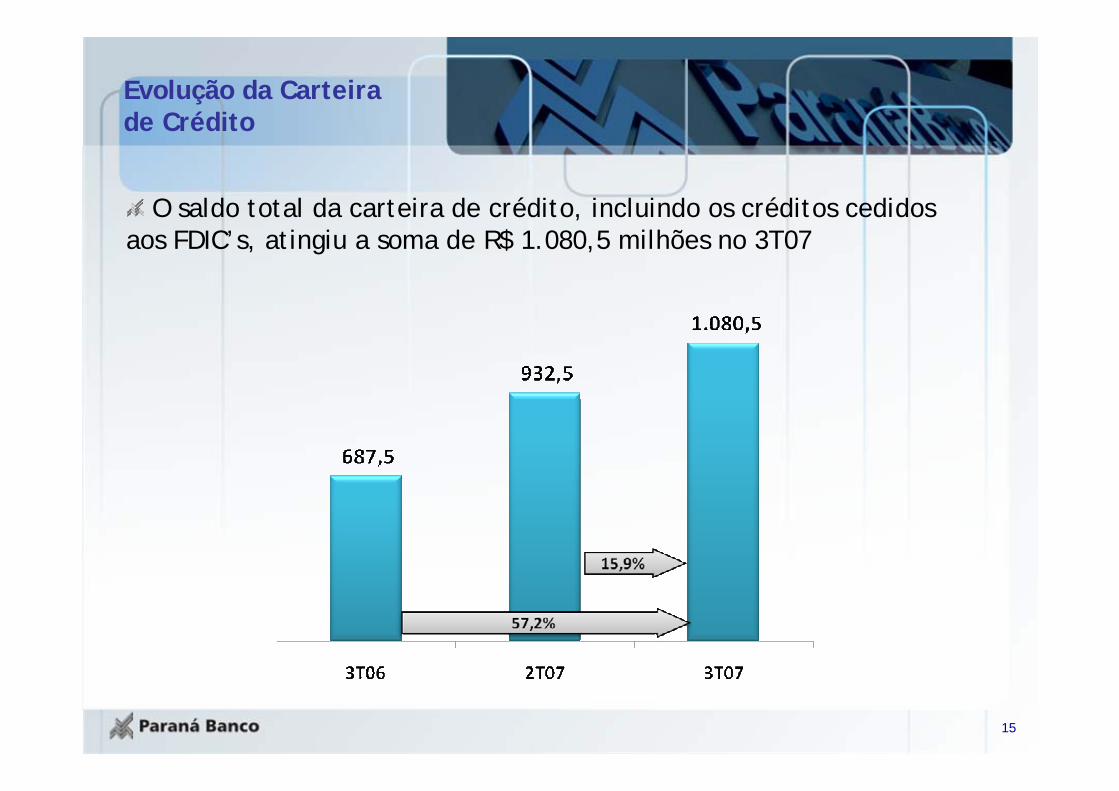

Evolução da Carteira de Crédito

O saldo total da carteira de crédito, incluindo os créditos cedidos aos FDIC’s, atingiu a soma de R$ 1.080,5 milhões no 3T07

16

Receitas Financeiras eCessões de Crédito

Receitas da Intermediação Financeira (R$ x 1.000)3T06 3T07 Variação

3T06 x 3T079M06 9M07 Variação 9M06 x

9M07Operações de Crédito 52.885 69.216 30,9% 159.474 195.049 22,3%

Evolução da Cessão de Crédito (R$ x 1.000)3T06 3T07 Variação % 9M06 9M07 Variação %

Originação 159.672 258.543 61,9% 446.211 637.721 42,9%Cessão (Bancos) 39.090 0 168.489 16.986 -93,4%Cessão (FIDC´s) 90.327 48.073 -51,7% 90.327 240.998 166,8%Créditos comprados 0 43.619 0 43.619

% Cedido (Bancos) 24,5% 0,0% 37,8% 2,7%

17

Cessões de Crédito

20,9%

11,6%

Mês 1 Final do Contrato

% L

ucro

Líq

uido

s/ R

ecei

tas

Fina

ncei

ras

Operação com cessão de Crédito

Reduçãode 45% do Resultado

0,4%

19,9%

Mês 1 Final do Contrato%

Luc

ro L

íqui

do s

/ Rec

eita

s Fi

nanc

eira

s

Operação Retida no Balanço

Resultado Aumenta em 45x

18

J. Malucelli Seguradora –Desempenho

Prêmios Emitidos Patrimônio Líquido

58,8

69,1

3T06 3T07

19

Ratings

Rating / Classificação Rating / ClassificaçãoÍndice / Classificação Rating

Baixo Risco de Crédito Baixo Risco para médio prazo Baixo Risco de Crédito Baixo Risco de CréditoJulho de 2007 Junho de 2007 Junho de 2007 Junho de 2007

brBBB+ 11,67 brA- A-

20

Governança Corporativa

Conselho de Administração autorizou um programa de recompra de ações em 19 de outubro, podendo ser adquiridas 4.156.481 ações até 15 de outubro de 2008

O Paraná Banco contratou o BANCO UBS PACTUAL S.A. para exercer a função de formador de mercado de suas ações preferenciais pelo período de 6 meses, com o objetivo de fomentar a liquidez das referidas ações

21

Evolução Preço da Ação

10,0

11,0

12,0

13,0

14,0

15,0

16,0

-

2.000

4.000

6.000

8.000

10.000

12.000

3/jul 10/jul 17/jul 24/jul 31/jul 7/ago 14/ago 21/ago 28/ago 4/set 11/set 18/set 25/set 2/out 9/out 16/out 23/out 30/out 6/nov

Preç

o po

r Açã

o

Volu

me

de A

ções

Neg

ocia

das

(x 1

.000

)

Paraná Banco

VOLUME Paraná Banco

22

Contato RI

Luis César MiaraCFO e Diretor de Relações com Investidores

Ricardo Rosanova GarciaGerente de RI

Maurício FanganielloCoordenador de RI

Tel: (41) 3351-9907 / 3351-9961

e-mail: [email protected]

Website de RI: www.paranabanco.com.br/ri

Este material pode incluir estimativas e declarações futuras. Essas estimativas e declarações futuras têm por embasamento, em grande parte, expectativas atuais e projeções sobre eventos futuros e tendências financeiras que afetam ou podem afetar os nossos negócios. Muitos fatores importantes podem afetar adversamente os resultados do Banco Paraná Banco tais como previstos em nossas estimativas e declarações futuras. Tais fatores incluem, entre outros, os seguintes: conjuntura econômica nacional e internacional, políticas fiscal, cambial e monetária, aumento da concorrência no setor de crédito consignado, habilidade do Banco Paraná Banco em obter funding para suas operações e alterações nas normas do Banco Central. As palavras “acredita”, “pode”, “poderá”, “visa”, “estima”, “continua”, “antecipa”, “pretende”, “espera” e outras palavras similares têm por objetivo identificar estimativas e projeções. As considerações sobre estimativas e declarações futuras incluem informações atinentes a resultados e projeções, estratégia, posição concorrência, ambiente do setor, oportunidades de crescimento, os efeitos de regulamentação futura e os efeitos da concorrência.

Tais estimativas e projeções referem-se apenas à data em que foram expressas, sendo que não assumimos a obrigação de atualizar publicamente ou revisar quaisquer dessas estimativas em razão da ocorrência de nova informação, eventos futuros ou de quaisquer outros fatores. Em vista dos riscos e incertezas aqui descritos, as estimativas e declarações futuras constantes deste material podem não vir a se concretizar. Tendo em vista estas limitações, os acionistas e investidores não devem tomar quaisquer decisões com base nas estimativas, projeções e declarações futuras contidas neste material.

OBRIGADO

23