Embed Size (px)

Citation preview

Imposto de Renda Pessoa Física

André Luis dos ReisAuditor-Fiscal da Receita Federal

2017

Imposto de Renda Pessoa Física

Sinopse:Tributos e Contribuições incidentes sobre os valores pagos a ministros de confissão religiosa;Ganho de Capital – Incidências e isenções;DIRPF 2017 - Regras Gerais

Tributos e Contribuições incidentes sobre os valores pagos a ministros

de confissão religiosa

Contribuição PrevidenciáriaImunidade e isenção de impostosTributação do Imposto de Renda

Contribuição Previdenciária – Lei 8.212/91Art. 12. São segurados obrigatórios da Previdência Social as seguintes pessoas físicas: (grifei)[…]V – como contribuinte individual: (Redação dada pela Lei nº 9.876, de 26/11/1999).[…]c) o ministro de confissão religiosa e o membro de instituto de vida consagrada, de congregação ou ordem religiosa. (Redação dada pela Lei nº 10.403, de 08/01/2002).

Contribuição Previdenciária Lei 8.212/91Art. 22. A contribuição a cargo da empresa, destinada a Seguridade Social, além do disposto no art. 23, é de:[…]

III – vinte por cento sobre o total das remunerações pagas ou creditadas a qualquer título, no decorrer do mês, aos segurados contribuintes individuais que lhe prestem serviços;§ 13. Não se considera como remuneração direta ou indireta, para os efeitos desta Lei, os valores dispendidos pelas entidades religiosas e instituições de ensino vocacional com ministro de confissão religiosa, membros de instituto de vida consagrada, de congregação ou de ordem religiosa em face do seu mister religioso ou para sua subsistência desde que fornecidos em condições que independam da natureza e da quantidade do trabalho executado. (grifei)

Contribuição Previdenciária Lei 8.212/91Art. 22, § 14. Para efeito de interpretação do § 13 deste artigo: (incluído pela Lei nº 13.137 de 2015)I – os critérios informadores dos valores despendidos pelas entidades religiosas e instituições de ensino vocacional aos ministros de confissão religiosa, membros de vida consagrada, de congregação ou de ordem religiosa não são taxativos e sim exemplificativos;II – os valores despendidos, ainda que pagos de forma e montante diferenciados, em pecúnia ou a título de ajuda de custo de moradia, transporte, formação educacional, vinculados exclusivamente à atividade religiosa não configuram remuneração direta ou indireta. (grifei)Observar que é somente para fins previdenciários. Não abrange a tributação para o imposto de renda.

Contribuição Previdenciária - ValorInstrução Normativa RFB nº 971/2009

Art. 65. A Contribuição Social previdenciária do segurado contribuinte individual é:[…]

II, a) 20% (vinte por cento), incidente sobre:1. Remuneração auferida prestação serviços a PF[…]§ 4. A contribuição do ministro de confissão religiosa ou membro de instituto de vida consagrada, de congregação ou de ordem religiosa, na situação prevista no § 11 do art. 55, a partir de 1º de abril de 2003, corresponderá a 20% (vinte por cento) do valor por ele declarado, observados os limites mínimo e máximo do salário-de-contribuição. (R$ 5.531,31)

Contribuição Previdenciária - Resumo

Não existe relação de emprego entre o ministro de confissão religiosa e a igreja;Ele é considerado para fins previdenciários como contribuinte individual;A título de contribuição previdenciária a igreja não deverá descontar nada dele;Os pagamentos efetuados a esse título não devem constar na GFIP.

Imunidades e Isenções - Decreto nº 3000/99Art. 167. As imunidades, isenções e não incidências de que trata este Capítulo não eximem as pessoas jurídicas das demais obrigações previstas neste Decreto, especialmente as relativas à retenção e recolhimento de impostos sobre rendimentos pagos ou creditados e à prestação de informações (Lei nº 4.506, de 1964, art. 33).Parágrafo único. A imunidade, isenção ou não incidência concedida às pessoas jurídicas não aproveita aos que delas percebam rendimentos sob qualquer título e forma (Decreto-Lei nº 5.844, de 1943, art. 31). Grifo nosso.

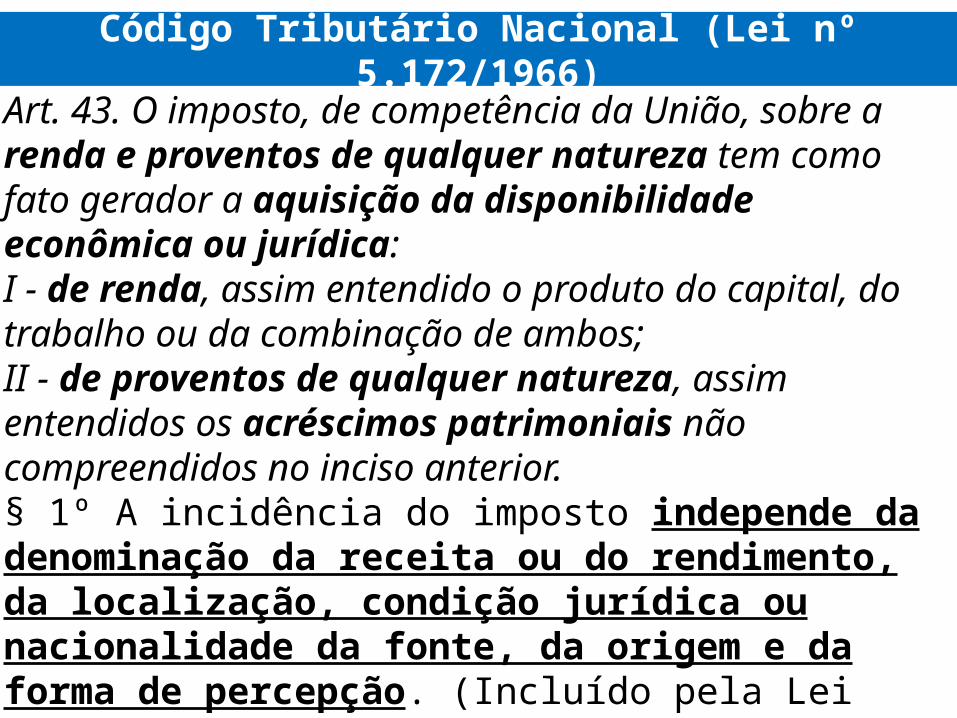

Código Tributário Nacional (Lei nº 5.172/1966)Art. 43. O imposto, de competência da União, sobre a renda e proventos de qualquer natureza tem como fato gerador a aquisição da disponibilidade econômica ou jurídica:I - de renda, assim entendido o produto do capital, do trabalho ou da combinação de ambos;II - de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos no inciso anterior.§ 1º A incidência do imposto independe da denominação da receita ou do rendimento, da localização, condição jurídica ou nacionalidade da fonte, da origem e da forma de percepção. (Incluído pela Lei Complementar nº 104, de 10.01.2001)

Lei nº 8.383, de 30 de dezembro de 1991 – art. 74

Integrarão a remuneração dos beneficiários: administradores, diretores, gerentes e seus assessores ou de terceiros em relação à PJ, dentre outros (exemplificativo):

Arrendamento mercantil/aluguel de veículo;Imóvel cedido para uso;pagamento de aluguel, IPTU, condomínio e seguro residenciais;Os pagamentos relativos a clubes e assemelhados;pagamento de água, luz e telefone da residência;

Lei nº 8.383, de 30 de dezembro de 1991 – art. 74

pagamento de gastos com manutenção da residência – jardins, piscinas, sistemas de segurança, etc.;pagamento de mensalidade de TV por assinatura;pagamento de salário dos empregados da residência;mensalidades escolares de dependentes; mensalidades de clubes recreativos;Pagamentos de seguros de vida, planos de saúde, etc.

Rendimentos tributáveis pelo Imposto de Renda

o valor considerado pago ao ministro de confissão religiosa é o somatório da prebenda pastoral (Côngrua, Proventos Ministeriais, Sustento Pastoral, Múnus Eclesiástico, Prebenda ou ainda Honorário Pastoral) e outros benefícios porventura concedidos, tais como planos de saúde, fundo ministerial, seguro de vida, aluguel, condomínio, água, luz, etc., ou seja, todos os benefícios que ele possa receber da igreja a que serve.

ECD: Imune/Isenta – Obrigatoriedade a partir do A/C 2016 – IN RFB 1.660/2016

IN RFB Nº 1.420/2013, Art. 3º-A:PIS/Pasep, Cofins, CPRB e PIS s/Folha > R$ 10.000,00, em qualquer mês do ano-calendário;

Receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos semelhantes, cuja soma > R$ 1.200.000,00 no ano-calendário, ou proporcional ao período anual.

EFD-Contribuições/ECD/ECF - (SPED)– Multas por atraso na entrega

Art. 57 da MP 2.158/35, de 24/08/2001:R$ 500,00 por mês-calendário ou fração: imunes/isentas; PJ em início de atividades; última declaração apresentada tiver sido no Lucro Presumido ou Simples Nacional;R$ 1.500,00 – demais PJ.

Ganho de Capital – Alíquotas a partir de 2017

Vlr. Alienação Custo Ganho

Reduções Ganho Tributável

X alíquota* IR *15% até R$5.000.000,00 17,5% até R$10.000.000,00

20% até R$ 30.000.000 22,5% > R$ 30.000.000,00

Ganho de Capital – Terra nua

1º - Aquisição a partir de 1997Cumprindo os 3 requisitos:

2º - DITR do ano da aquisição3º - DITR do ano da alienaçãoValores de aquisição e alienação = VTN declarados nas DITRCaso falte pelo menos um dos requisitos: Seguir os valores reais das transações.

Benfeitorias: Receitas da atividade rural caso tenham sido deduzidas na ativ. rural. Caso contrário integram o ganho de capital.

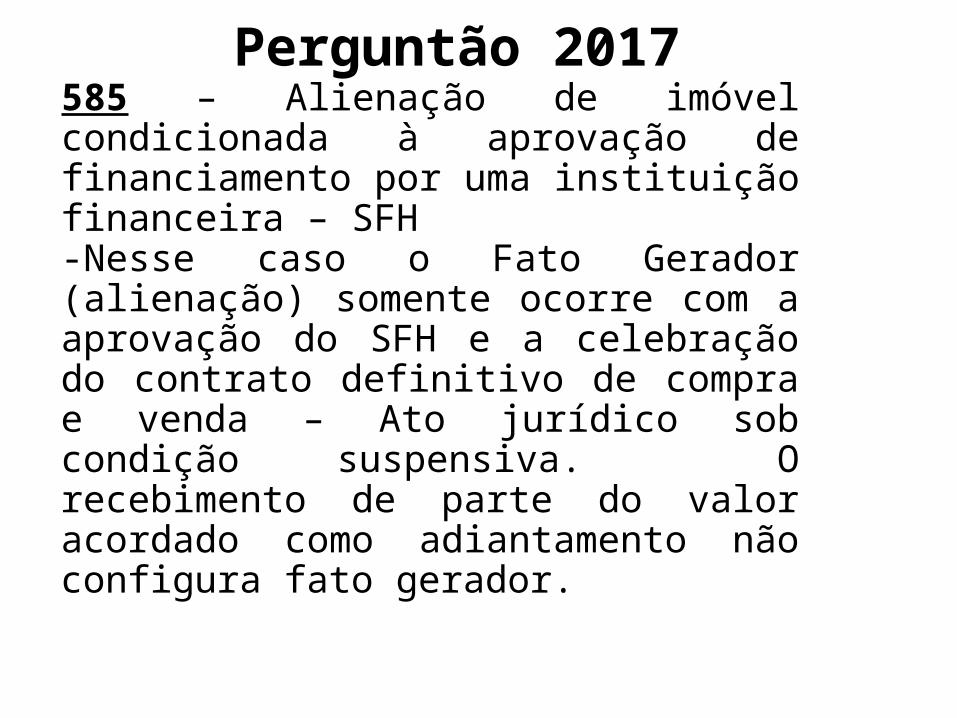

Perguntão 2017585 – Alienação de imóvel condicionada à aprovação de financiamento por uma instituição financeira – SFH-Nesse caso o Fato Gerador (alienação) somente ocorre com a aprovação do SFH e a celebração do contrato definitivo de compra e venda – Ato jurídico sob condição suspensiva. O recebimento de parte do valor acordado como adiantamento não configura fato gerador.

Ganho de Capital - IsençõesÚnico imóvel (qualquer tipo)– até R$ 440.000,00 (vlr. da operação) (obs.: 5 anos)Venda/compra imóvel(is) residencial(is) até 180 dias (obs.: 5 anos mesmo benefício)

Indenização terra nua – reforma agrária -art. 184 § 5º da CF

Bens/direitos de pequeno valor – até R$ 35.000,00/mês

Imóvel adquirido até 1969

Ações bolsas de valores - mercado a vista/ouro ativo financeiro – até R$ 20.000,00/mês

Quaisquer indenizações advindas de desapropriação, seja por utilidade pública ou por interesse social (RE 1.116.460/SP - STJ)

DECLARAÇÃO DE AJUSTE ANUAL – DAA 2017 - OBRIGATORIEDADE

O RESIDENTE NO BRASIL QUE EM 2016:Rend. Trib. Ajuste > R$ 28.559,70

Rend. Isentos/NT/Trib. Excl. fonte > R$ 40.000,00

Ganho de capital tributávelOperações bolsas de valores/ouro ativo financ.Atividade rural > R$ 142.798,50

Bens e direitos > R$ 300.000,00

Passou à condição de residente no Brasil

Isenção do GC imóveis residenciais – 180 dias

O RESIDENTE NO BRASIL QUE EM 2016:

Pensão alimentícia – decisão judicial ou acordo homologado judicialmente ou por escritura pública. Não pode por sentença arbitral.

Rend. de aluguel bens comuns: total ou proporção.Observar a fonte pagadora – PF/PJ e o Suj. Passivo.

Rendimentos PF/Exterior: Digitar ou importar do programa auxiliar “Carnê-Leão”. Recolhimento mensal obrigatório (Multa isolada)

Opção definitiva. Deduz advogados - proporcional

Pode digitar os valores ou importar do programa auxiliar “Livro Caixa da Atividade Rural”

Opção pelo resultado: Receita – Despesas ou 20% da Receita total (Perde o saldo de prejuízos)Renda Variável: Digitar o ganho líquido. O imposto é calculado automaticamente (tributação definitiva).

Mudança de opção: somente até 28/04/2017